Пароль для входа в базу данных: 123

Название БД: "Анализ доходности"

Формат: Microsoft Access

содержание

Введение

Переход России

от централизованной

плановой экономики

к рыночной

меняет отношения

собственности,

структуру и

механизм

функционирования

хозяйствующих

субъектов,

формы финансовых

связей между

ними, степень

заинтересованности

всех слоев

общества в

результатах

хозяйственной

деятельности.

Современный

рынок с его

демократически

организованными

финансовыми

институтами

- величайшее

достижение

человеческой

цивилизации.

Могут изменяться

его институциональные

и отраслевые

структуры,

методы управления

субъектами

деятельности

и т.п., но это

перемены частного

порядка, которые

не в состоянии

повлиять на

фундаментальные

основы и принципы

функционирования

рынка.

Рынок - сложное

многофункциональное

комплексное

образование,

включающее,

с одной стороны,

рынок товаров

и услуг, с другой

- рынок ресурсов.

Взаимодействие

этих рынков

определяет

национальный

экономический

механизм.

Этот механизм

имеет кредитный

характер. Подавляющее

число рыночных

субъектов,

действующих

на основе деловых

контрактов,

принимают на

себя обязательства,

имеющие форму

ценных бумаг.

Именно взаимные

обязательства

предпринимателей

гарантируют

устойчивость

экономической

системы общества.

Роль ценных

бумаг этим не

ограничивается.

Их значение

велико в платежном

обороте каждого

государства.

Через ценные

бумаги осуществляется

инвестиционный

процесс, при

котором инвестиции

автоматически

направляются

в самые эффективные

сферы народного

хозяйства, их

получают

наиболее

жизнеспособные

рыночные структуры.

Рынок ценных

бумаг (фондовый

рынок) выступает

составной

частью финансовой

системы государства,

характеризующейся

институциональной

и организационно-функциональной

спецификой.

Такая система

в современной

России начала

формироваться

только в конце

80-х гг., когда была

признана

необходимость

восстановления

рыночного

хозяйства.

Экономическая

практика последующих

90-х гг. подтвердила

ту непреложную

истину, что

главным средством

восстановления

и развития

рыночных методов

хозяйствования

являются ценные

бумаги, фиксирующие

право собственности

на капитал (как

в денежной, так

и в вещественной

формах). С помощью

ценных бумаг

собственность

государства

может быть

превращена

в собственность

акционерных

обществ, т.е.

широких слоев

населения

- частных

собственников.

Рынок ценных

бумаг с сопутствующей

ему системой

финансовых

институтов

- сфера, в которой

формируются

финансовые

источники

экономического

роста, концентрируются

и распределяются

инвестиционные

ресурсы. В

России принимаются

меры для развития

и рационализации

рынка ценных

бумаг. В частности,

в апреле 1996

г. принят Закон

РФ "О рынке

ценных бумаг";

в марте 1999

г. - Закон

РФ "О защите

прав и законных

интересов

инвесторов

на рынке ценных

бумаг".

Таким образом,

в экономической

деятельности

появилось

новое, особое

направление

- эмиссия ценных

бумаг и операции

на их рынке.

Это сложная

деятельность,

требующая

глубоких

экономических

и юридических

знаний, математического

и информационного

обеспечения,

накопления

и осмысления

соответствующих

навыков. Поэтому

возникла

необходимость

подготовки

высококвалифицированных

специалистов

для работы с

ценными бумагами.

Существенную

помощь здесь

может оказать

изучение как

современного

зарубежного

и отечественного,

так и прежнего

российского

опыта. В дореволюционной

России была

развита наука

о ценных бумагах,

фондовых биржах

и коммерческих

банках. Однако

сейчас знания

в области ценных

бумаг постепенно

становятся

элементом

общегражданского

воспитания

широких слоев

населения,

поскольку

инвестирование

доходов и сбережений

в ценные бумаги

приобретает

массовый характер.

То же относится

и к деятельности

хозяйствующих

субъектов, не

являющихся

профессиональными

участниками

рынка ценных

бумаг. С развитием

рынка ценных

бумаг неизбежны

качественные

изменения в

его структуре,

методах работы,

инструментарии.

Это дает основание

полагать, что

могут потребоваться

новые данные.

В данном курсовом

проекте мы

подробнее

рассмотрим

механизм исчисления

доходности

(эффективности)

инвестиций

в ценные бумаги

и автоматизируем

данный процесс

с помощью СУБД

Microsoft Access, входящей

в пакет Microsoft

Office.

1

Доходность

инвестиций

в ценные бумаги

Работа на финансовом

рынке сопряжена

с проблемой

учета эффективности

данного вида

деятельности.

Иногда бывает

довольно трудно

оценить, насколько

эффективна

работа финансового

директора,

потому что он

не производит

реальной продукции,

а лишь пытается

управлять

финансовыми

активами так,

чтобы они давали

максимальную

отдачу. Ещё

чаще возникает

проблема выбора

объекта инвестиций

из всего множества,

существующего

на финансовом

рынке.

Любое решение

об инвестировании

средств должно

пройти экспертизу

с точки зрения

эффективности

вложений, которую

можно определить

путём изучения

доходности

предыдущих

операций.

Под доходностью

в общем смысле

понимают величину

дохода от вложения

финансовых

средств (или,

проще говоря,

от предоставления

активов в долг),

соотнесенную

с затратами

на получение

данной суммы

дохода. В качестве

дохода, как,

впрочем, и в

качестве

первоначальных

активов, могут

выступать не

только деньги,

но и векселя,

товары, ценные

бумаги и т. д.

Основным показателем

доходности

является ставка

процента, или

процент.

1.1 классификация

методов исчисления

доходности

Существует

несколько

основных показателей,

необходимых

для расчета

и по которым

можно классифицировать

проценты.

Важнейшим

показателем

при расчете

процентов

является база

начисления

– это первоначальная

сумма активов,

на которую

производится

начисление

процентов или,

соответственно,

с которой

сопоставляется

полученная

прибыль при

вычислении

доходности.

Метод начисления

– это способ,

по которому

рассчитывается

конечная сумма

активов. По

методу начисления

проценты можно

разделить на:

- простые;

- сложные;

- смешанные;

- непрерывные.

Критерием

разделения

метода начисления

процентов

выступает база

начисления.

При простых

процентах

база начисления

остается неизменной

на всем протяжении

срока начисления,

т. е. проценты

начисляются

на ту сумму

активов, которая

была в начальный

момент времени:

(1)

(1)

где FV – сумма

активов в конечный

период;

PV – сумма активов

в начальный

период;

r - ставка

процента.

В случае начисления

сложных процентов

база начисления

изменяется

во времени и

возрастает

каждый раз,

когда к основной

сумме долга

добавляются

проценты, начисленные

в предыдущем

периоде. Такой

процесс называется

капитализацией

процентов.

В результате

темп прироста

конечной суммы

активов при

начислении

по сложной

ставке процентов

оказывается

значительно

выше, чем при

простой ставке.

Формула расчета

конечной стоимости

активов по

сложной ставке

процентов имеет

следующий вид:

(2)

(2)

где n – число

периодов начисления

процентов.

При начислении

процентов по

сложной ставке

возникают

трудности с

дробным числом

периодов начисления,

например при

начислении

процентов в

течении 3,5 лет.

В таком случае

принято применять

смешанный

метод начисления,

при котором

сложные проценты

начисляются

на целое число

периодов (в

нашем случае

3 года), а начисление

дробной части

ведется по

простой ставке

процента:

(3)

(3)

где n – целая

часть периода

начисления;

k – дробная

часть периода

начисления.

Непрерывный

метод является

частным случаем

начисления

процентов по

сложной ставке.

Этот довольно

редкий способ

используется

в основном в

сложных экономических

моделях. Капитализация

процентов в

этом случае

происходит

через бесконечно

малые промежутки

времени:

(4)

(4)

где e = 2,718281.

Другим важным

показателем,

используемым

при расчете

процентов,

является временной

интервал, или

период начисления

процента, -

промежуток

времени, на

протяжении

которого происходит

начисление

процентов.

Существуют

три основные

системы расчета

временного

интервала:

- немецкая;

- англо – американская;

- французская.

Между собой

они различаются

по правилам

расчета срока

вложений и

количеству

дней в году.

Самая точная

– англо – американская

система не

позволяет

делать никаких

округлений

при расчете

периода начисления

процентов. В

результате

по этой системе

количество

дней в году

соответствует

его реальному

значению: 365 или

366, а период начисления

рассчитывается

исходя из

календарного

количества

дней в каждом

месяце: 28, 29, 30, 31.

В менее строгой

французской

системе учета

временного

интервала

количества

дней в году

принимается

равным 360, а расчет

периода начисления

производится

исходя из

календарного

количества,

как и в американской

системе.

Немецкая же

система расчета

временного

интервала может

считаться самой

терпимой к

округлениям,

так как она

предполагает,

что в году 360 дней,

а в каждом месяце

их по 30.

Давайте во

всех остальных

вычислениях

применять

немецкую систему

расчета срока

вложений.

Любые сколь

угодно сложные

финансовые

вычисления

базируются

на двух концептуальных

методах расчета:

- метод наращения;

- метод дисконтирования.

Метод наращения

используется

для вычисления

суммы активов,

которая будет

получена через

определенное

время, если на

неё будут начисляться

проценты по

действующей

ставке, которая,

в свою очередь,

называется

ставкой наращения

(r). Её можно

определить

по формуле:

(5)

(5)

где FV – будущая

стоимость

активов;

PV – современная

стоимость

активов.

Метод дисконтирования

по своей сути

противоположен

методу наращения

и используется

для определения

суммы, которую

необходимо

уплатить сейчас

при заданном

уровне доходности

операции, для

того чтобы

получить доход

в будущем. Ставка

процента,

используемая

в данном случае,

называется

ставкой

дисконтирования

(Cд), которая

определяется

по формуле:

(6)

(6)

Для описания

финансовых

расчетов будем

применять

обозначения,

которые использовались

ранее, в частности:

r – годовая

процентная

ставка (процент);

PV – сумма

активов в начальный

период (база

начисления);

FV – сумма активов

в конечный

период;

t – количество

дней (временной

интервал).

Тогда формула

расчета по

методу наращения

будет выглядеть

так:

(7)

(7)

Формула дисконтирования

следует из

формулы наращения

и имеет следующий

вид:

(8)

(8)

Полученная

сумма (PV) является

современной

стоимостью

будущей суммы

(FV), которая образуется

через t дней

при действующей

ставке процента

r.

Общим правилом

для расчета

доходности

финансовых

инструментов

является

сопоставление

затрат на

приобретение

актива с доходом,

который он

генерирует.

Основная

формула расчета

доходности

легко выводится

из приведенных

выше формул:

(9)

(9)

Множитель

в данном случае

приводит полученный

за любой период

времени доход

к годовой

размерности.

в данном случае

приводит полученный

за любой период

времени доход

к годовой

размерности.

1.2 определение

доходности

на основе сложных

процентов

В долгосрочных

финансовых

операциях,

которые проводятся

несколько лет,

обычно используются

сложные проценты,

или сложные

процентные

ставки. Основное

отличие расчета

на основе сложной

процентной

ставки в том,

что база для

начисления

процентов не

остаётся постоянной,

а увеличивается

через определенные

промежутки

времени (временной

интервал). В

этом случае

расчет сумм

по ставке сложных

процентов можно

представить

как процесс

с постоянным

инвестированием

полученной

прибыли.

Как и для простой

ставки процента,

приведем формулы

наращения и

дисконтирования.

Формула наращения

имеет следующий

вид:

(10)

(10)

где n – периодичность

начисления

процентов в

году;

m – количество

лет начислений

процентов.

Аналогично

расчету по

простой ставке

процента формула

дисконтирования

применяется

для определенной

текущей стоимости

будущих активов.

Единственное

отличие состоит

в том, что в случае

дисконтирования

по ставке сложных

процентов

подразумевается

капитализация

промежуточных

процентов, в

результате

чего первоначальная

сумма значительно

уменьшается.

Необходимо

учесть тот

факт, что при

расчете процентов

по сложной

ставке первоначальная

сумма возрастает

в геометрической

прогрессии.

Поэтому начисление

процента по

сложной ставке

разумно применять

только при

небольшом

временном

интервале и

высоких процентах.

Для вычисления

доходностей

финансовых

операций на

основе метода

сложной процентной

ставки используются

две следующие

формулы, различающиеся

между собой

по количеству

начислений

в год.

При начислении

процентов один

раз в год:

(11)

(11)

Если же проценты

начисляются

n раз в году, то

формула принимает

вид:

(12)

(12)

1.3 вычисление

доходностей

операций на

рынке ГКО – ОФЗ

1.3.1 вычисление

доходности

по ГКО

Доход по ГКО

образуется

за счет дисконта,

с которым они

размещаются

на первичном

аукционе. Стоимость

ГКО измеряется

(котируется)

в процентах

от номинала,

который составляет

1000 руб. Соответственно

в момент погашения

ГКО стоит 100%

номинала.

Основной

характеристикой

доходности

ГКО является

показатели

доходности

по погашению,

которые имеют

различные

модификации

и используются

для различных

целей.

Показатели

доходности

к погашению

на первичном

аукционе по

размещению

ГКО:

Доходность

по цене отсечения

(Дотс)

определяется

по формуле:

Дотс=

(13)

(13)

где Ротс

– цена отсечения,

установленная

Минфином при

проведении

аукциона по

размещению

ГКО;

t – число

дней от даты

аукциона до

даты погашения.

2. Доходность

по средневзвешенной

цене (Дср)

рассчитывается

по формуле:

(14)

(14)

где Рср –

средневзвешенная

цена удовлетворения

неконкурентных

предложений

исходя из

результатов

первичного

аукциона по

размещению

ГКО.

После проведения

очередного

аукциона Минфин

РФ публикует

официальное

сообщение о

его результатах,

в котором среди

прочих показателей

указываются

доходность

по цене отсечения

и доходность

по средневзвешенной

цене. В связи

с тем что средневзвешенная

цена на первичном

аукционе

рассчитывалась

только по

удовлетворенным

конкурентным

заявкам, т. е.

заявкам, которые

имеют цену выше

цены отсечения,

доходность

по цене отсечения

обычно превышает

доходность

по средневзвешенной

цене. Такая

ситуация может

возникнуть

в случае, если

Минфин удовлетворит

только одну

заявку с наивысшей

ценой конкурентного

предложения.

Опыт функционирования

российского

рынка государственных

ценных бумаг

свидетельствует,

что равенство

цены отсечения

и средневзвешенной

цены - это абстрактная

теоретическая

конструкция,

а реальность,

которая иногда

возникает на

практике.

Свидетельством

тому могут

служить результаты

аукциона по

размещению

53-й серии 6 – месячных

ГКО, который

состоялся в

октябре 1996г. На

данном аукционе

Минфин удовлетворил

только одну

– самую дорогую,

по которой

инвестор приобрел

всего 5 облигаций.

В результате

цена отсечения

оказалась

равной средневзвешенной

цене и составила

75,55% от номинала.

Соответственно

и доходность

также была

одинаковой.

Показатели

текущей доходности.

После первичного

аукциона по

размещению

ГКО они попадают

на вторичный

рынок, где котируются

под влиянием

рыночных факторов.

По результатам

вторичных

торгов определяется

текущая доходность,

которая может

быть рассчитана

различными

методами.

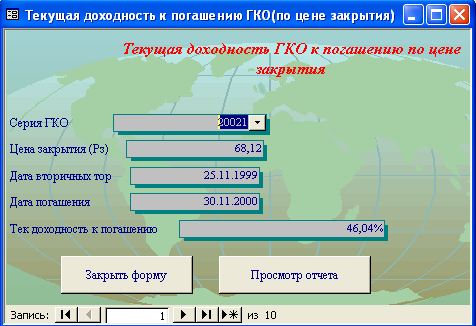

Текущая доходность

к погашению

по цене закрытия

(Дтз) определяется

по формуле:

(15)

(15)

где Рз – цена

закрытия, т. е.

цена последней

сделки, прошедшей

на ММВБ по конкретной

серии ГКО;

t – число

дней от даты

вторичных

торгов до даты

погашения.

4. Текущая доходность

к погашению

по средневзвешенной

цене (Дт.ср.)

определяется

по формуле:

(16)

(16)

где Рср –

средневзвешенная

цена по конкретной

серии ГКО за

прошедшую

торговую сессию.

Средневзвешенная

цена рассчитывается

после окончания

торгов на основе

всех сделок,

проведенных

на бирже в текущий

торговый день,

по формуле:

(17)

(17)

где pi – цена

i – той

сделки;

wi – объем

i – той

сделки.

Доходность

к погашению

рассчитывается

ещё и по методу

сложных процентов,

показывая

потенциальную

доходность

от реинвестирования

средств на

аналогичных

условиях в

течении всего

года. Тогда она

называется

эффективной

доходностью

(Дэ):

(18)

(18)

В расчетах для

упрощения

принято в году

360 дней.

Данный показатель

имеет лишь

аналитическое

значение и

используется

при сравнительном

анализе различных

сегментов

финансового

рынка.

5. Для инвестора

важно знать

не просто доходность

к сроку погашения

по результатам

первичного

аукциона или

вторичных

торгов, но и

доходность

своей собственной

покупки. С этой

целью рассчитывается

показатель

доходности

покупки ГКО

к сроку погашения

(Дп) по следующей

формуле:

(19)

(19)

где Рп – цена

приобретения

ГКО на первичном

аукционе или

на вторичных

торгах;

tп – число дней

от даты покупки

до даты погашения.

Многие инвесторы

не держат облигации

до конца периода

и в силу разнообразных

причин продают

их досрочно.

С этой целью

рассчитываются

показатели

доходности

продаж и доходности

вложений.

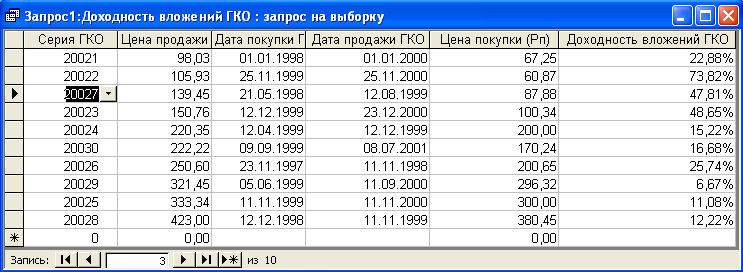

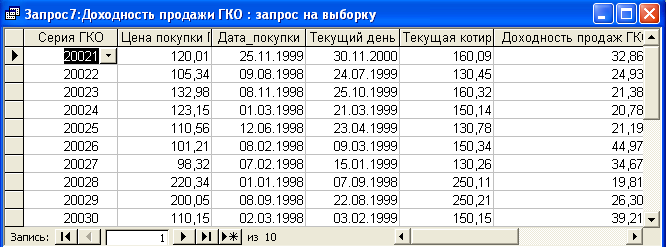

6. Показатель

доходности

продаж (Дпр)

рассчитывается

исходя из того

предположения,

что инвестор

купил ГКО на

аукционе и

хочет в настоящий

момент её продать

по текущей

котировке.

Тогда формула

расчета будет

выглядеть

следующим

образом:

(20)

(20)

где Рп – цена

покупки ГКО;

tвл – количество

дней, прошедших

с момента покупки

ГКО до текущего

дня;

Р – текущая

стоимость ГКО.

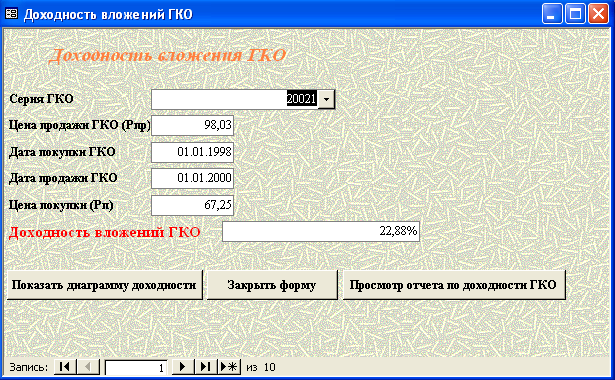

7. Расчет доходности

продажи является

частным случаем

вычисления

доходности

вложений в

ГКО, который

с большой долей

уверенности

можно назвать

основным показателем

доходности

операций с ГКО.

В конечном

счете инвестора,

если, разумеется,

это не институциональный

инвестор, интересует

не столько

ставка доходности

к погашению

на рынке ГКО,

сколько заработанная

прибыль и

соответственно

доходность

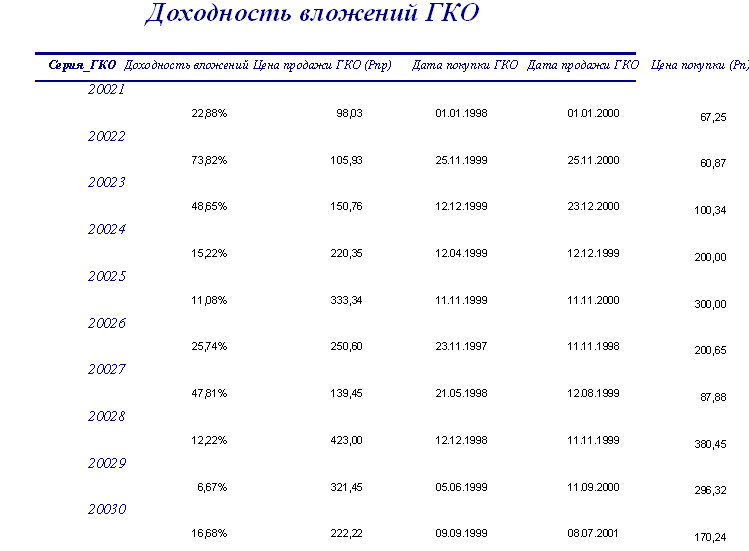

вложений. Формула

расчета доходности

вложений имеет

следующий вид:

(21)

(21)

где Рпр – цена

продажи ГКО;

tвл – количество

дней с даты

покупки до дня

продажи.

1.3.2 вычисление

доходностей

по ОФЗ и ОГСЗ

Облигации

федерального

и облигации

государственного

сберегательного

займов являются

среднесрочными

купонными

ценными бумагами.

Сроки погашения

у ОФЗ и ОГСЗ

больше, чем у

ГКО, и составляют

1-3 года. Купон

по этим облигациям

раньше выплачивался

каждые 3 месяца,

а в последнее

время выпускаются

ОФЗ с выплатой

купона раз в

полгода. Различаются

эти государственные

облигации между

собой методами

учета купонного

дохода, номинальной

стоимостью

и методом котировки.

Для ОФЗ организован

отдельный учет

купонного

дохода от стоимости

самой облигации,

в то время как

по ОГСЗ купон

учитывается

в стоимости

самой облигации.

В связи с такой

особенностью

ОГСЗ для них

при каждом

новом объявлении

купона создаются

специальные

таблицы, указывающие

величину накопленного

купонного

дохода на каждый

день обращения

до его выплаты.

Следующим

важным отличием

данных ценных

бумаг является

способ торговли.

ОФЗ торгуются

на ММВБ, их цена

измеряется

в процентах

от номинала

без учёта купонного

дохода и определяется

в результате

баланса спроса

и предложения

по каждому

выпуску облигаций.

Торговля ОГСЗ

ведется на

внебиржевом

рынке уполномоченными

банками – дилерами

путём установки

котировок

покупки и продажи.

Расчет доходностей

для ценных

бумаг с переменным

купоном затрудняется

тем, что инвестор

не может заранее

знать, какой

суммарный

купонный доход

он получит по

облигации за

период её обращения.

Он знает лишь

ставку купонного

дохода по текущему

купону. Поэтому

для ОФЗ и ОГСЗ

рассчитываются

следующие виды

доходностей:

- купонная

доходность;

- текущая доходность;

- полная доходность;

- доходность

вложения.

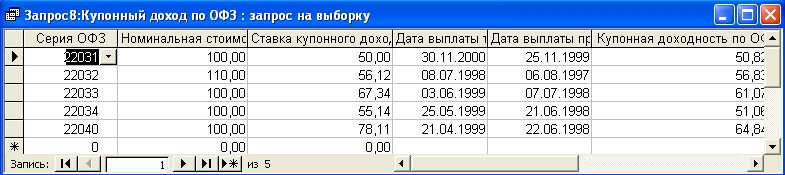

Купонная

доходность

устанавливается

и объявляется

Минфином.

Рассчитывается

она как средняя

доходность

на рынке ГКО.

На основе

рассчитанной

таким образом

доходности

определяется

новый купонный

доход, который

будет выплачен

по данному

выпуску облигации.

Формула вычисления

купонного

дохода (Ко)

достаточно

проста:

(22)

(22)

где Н – номинальная

стоимость

облигации;

i – ставка

купонного

дохода по купону;

Ткуп – купонный

период.

Купонный период

– это период

между датами

выплаты предыдущего

и текущего

купона.

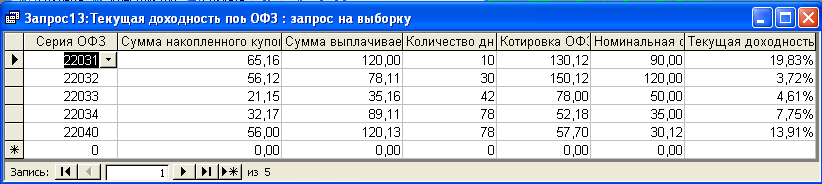

Текущая доходность

(Дтек) рассчитывается

на основе известного

купонного

дохода относительно

даты его очередной

выплаты по

формуле:

(23)

(23)

где Кд.н. – сумма

накопленного

купонного

дохода на текущую

дату;

Ко – сумма

выплачиваемого

купонного

дохода;

tк –

количество

дней до выплаты

текущего купона;

Р – котировка

ОФЗ на текущую

дату (берется

в долях от

номинальной

стоимости

облигации);

H – номинальная

стоимость.

Текущая доходность

не является

эффективным

показателем

доходности

ОФЗ, так как

этот показатель

можно рассчитать

только на ближайший

купонный период.

Поэтому данная

формула используется

только при

краткосрочной

оценке доходности

по ОФЗ.

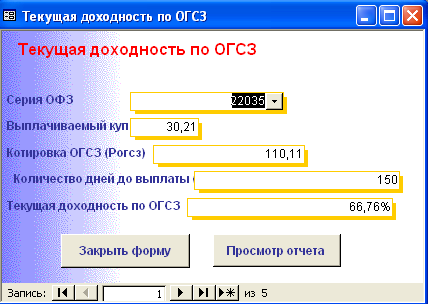

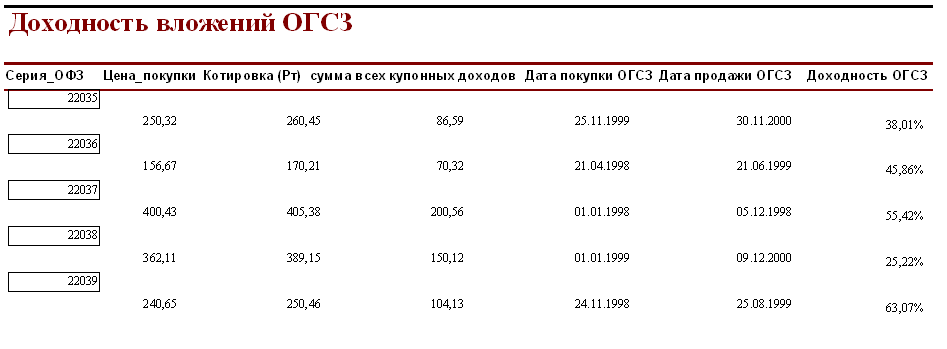

Текущая доходность

ОГСЗ определяется

так же, как и

по ОФЗ, с той

лишь разницей,

что накопленный

купонный доход

включается

в котировку

ОГСЗ. В этом

случае текущая

доходность

по ОГСЗ рассчитывается

по формуле:

(24)

(24)

где Ко – выплачиваемый

купонный доход;

Рогсз – котировка

ОГСЗ с учетом

накопленного

купонного

дохода.

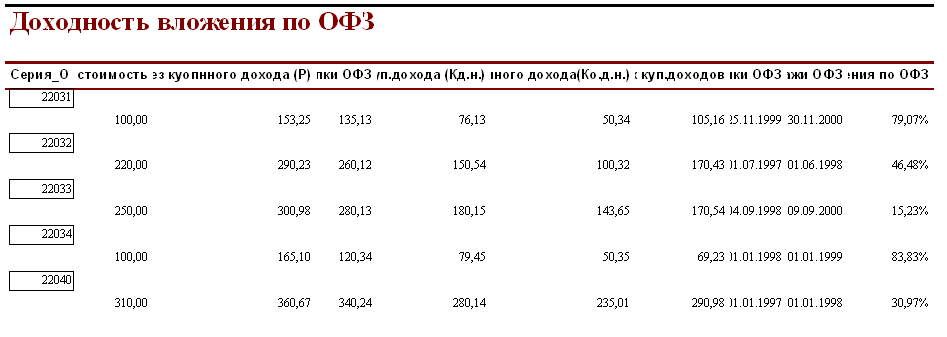

Полная доходность

по купонным

облигациям

рассчитывается

с учетом двух

составляющих:

купонного

дохода и прироста

стоимости самой

ОФЗ (курсовой

разницы). На

основе формулы

полной доходности

рассчитывается

официальная

доходность

ОФЗ:

(25)

(25)

где Р – текущая

котировка

облигации в

процентах от

номинала;

Ко – сумма

выплачиваемого

купонного

дохода;

К д. н. – сумма

накопленного

купонного

дохода на текущий

момент.

Необходимо

заметить, что

в официальной

формуле расчета

доходности

по ОФЗ есть

значительный

недостаток:

при расчете

считается, что

в момент выплаты

купона стоимость

ОФЗ составит

100% и инвестор

получит, таким

образом, дополнительную

прибыль за счет

курсовой разницы,

если, конечно,

он покупал

облигацию менее

чем за 100% номинала.

В действительности

этого может

не произойти,

так как к моменту

выплаты купонного

дохода цена

ОФЗ может упасть

ниже того уровня,

по которому

она была приобретена.

Показатель

полной доходности

отражает реальную

ситуацию только

в последний

купонный период

перед погашением

ОФЗ, когда держатель

облигации

действительно

получает при

её погашении

не только купонный

доход, но и номинал

самой ОФЗ. В

остальные же

периоды расчеты

по данной формуле

могут дать

искаженные

результаты.

Как и в случае

с текущей

доходностью,

полная доходность

по ОГСЗ рассчитывается

по аналогичной

формуле с той

лишь разницей,

что накопленный

купон включается

в котировку

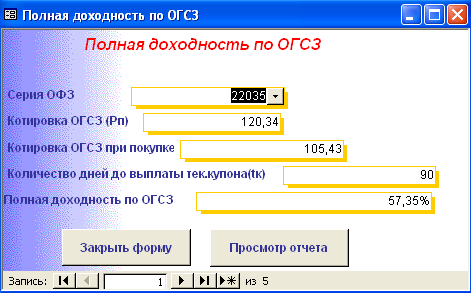

ОГСЗ:

(26)

(26)

где Рп – котировка

ОГСЗ при выплате

купона;

Рпок – котировка

ОГСЗ при покупке.

Так как прогнозировать

доходность

по купонным

ценным бумагам

более чем на

срок до даты

выплаты купона

очень сложно,

то более объективным

показателем

доходности

ОФЗ является

доходность

вложения,

рассчитанная

по формуле:

(27)

(27)

где Р – текущая

котировка

облигации без

учета купонного

дохода в процентах

от номинала;

Рп – цена

покупки облигации;

Кд.н. – сумма

накопленного

купонного

дохода по текущему

купону;

Kод.н.

– сумма уплаченного

накопленного

купонного

дохода при

покупке облигации;

∑Ко – общая

сумма всех

купонных доходов,

выплаченных

по данной облигации

с момента её

покупки;

tвл – количество

дней, прошедших

с момента покупки.

Логика данной

формулы достаточно

проста. Текущая

стоимость ОФЗ

с учетом текущего

накопленного

купонного

дохода и суммы

всех купонных

доходов, уже

полученных

по данной облигации,

соотносится

с полной суммой

средств, затраченных

на покупку

облигации (в

том числе купонный

доход).

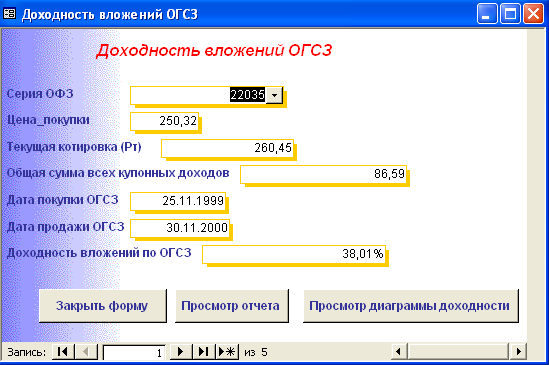

Для ОГСЗ формула

расчета доходности

вложений будет

похожа на формулу

расчета полной

доходности,

но в ней учитываются

и суммы, выплаченные

по купонам:

(28)

(28)

где Рт – текущая

котировка ОГСЗ.

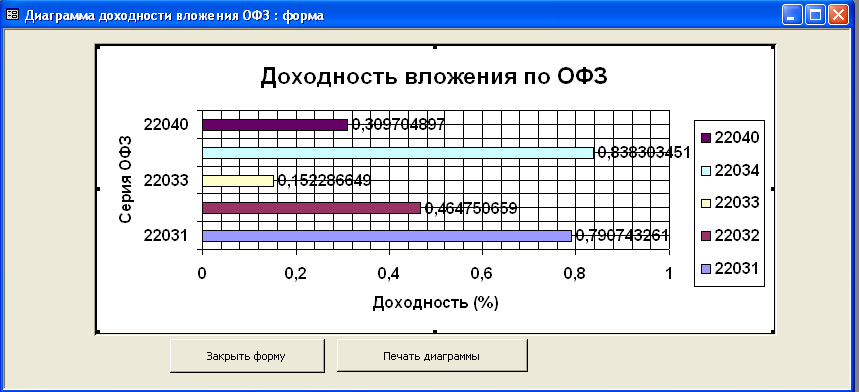

1.4 Факторы,

снижающие

доходность

операций с

ценными бумагами

При анализе

доходности

фондовых операций

необходимо

учитывать не

только номинальную

доходность,

но и реальное

значение. Реальная

доходность

отличается

от номинальной

тем, что при ей

расчете учитываются

все издержки,

понесенные

инвестором

при проведении

данной операции.

Издержки, в

свою очередь,

можно разделить

на прямые и

косвенные. К

прямым издержкам

относятся

комиссионные

вознаграждения

брокеру и другие

денежные выплаты.

К косвенным

издержкам можно

отнести упущенную

выгоду от

неиспользования

средств в течении

того времени,

когда они

перечисляются

на расчетный

счет или с расчетного

счета. Соответственно,

чем меньший

срок до погашения

у фондового

инструмента,

тем сильнее

сказывается

негативное

влияние издержек

на реальную

доходность

вложения.

1.4.1 влияние

комиссионного

вознаграждения

Для рассмотрения

влияния комиссионных

необходимо

сделать некоторые

утверждения,

соответствующие

реальным условиям:

- Комиссионные

устанавливаются

в виде процента

от суммы операций

за один торговый

день.

- Единовременные

расходы на

установку

необходимого

оборудования

и подключения

в торговой сети

не учитываются,

как несущественные.

Выплаты комиссионных

брокеру приводит

к тому, что фондовый

инструмент,

или, проще говоря,

объект вложений,

обходится

инвестору

дороже, чем он

реально стоит

на настоящий

момент. Кроме

того, при продаже

своих активов

инвестор также

должен уплатить

своему брокеру

комиссионные,

причем на этот

раз их сумма

будет больше,

чем при покупке,

в силу увеличения

стоимости

актива. В результате

может получиться,

что, казалось

бы, большая

прибыль, полученная

за несколько

дней, вся без

остатка пойдет

на уплату

комиссионных.

Именно поэтому

не только полезно,

но и необходимо

рассчитать

реальные показатели

доходности

- такие, как

доходность

вложений с

учетом корректировок

на комиссионные

издержки.

1.4.2 временные

лаги

Вторым значительным

фактором снижения

реальной доходности

при вложении

в финансовые

активы являются

временные лаги.

Их можно разделить

на две основные

группы:

- внешние лаги;

- внутренние

лаги.

К внешним лагам

можно отнести

временные

задержки по

переводу средств

на данный сегмент

фондового рынка

и задержки по

снятию средств.

Все эти издержки

времени существуют

как бы вне рынка

и влияют только

на операции,

связанные с

движением

средств из

одного сегмента

фондового рынка

в другой.

К внутренним

лагам относятся

временные

издержки по

перераспределению

средств внутри

одного сегмента

фондового

рынка. Сюда

могут быть

включены различные

виды задержек

платежей, а

также задержки

с оформлением

прав собственности.

В реальной

работе внутренними

издержками

можно пренебречь

ввиду их незначительности,

поэтому весь

дальнейший

анализ построен

на основе учета

только внешних

лагов.

На рынке ГКО

временной лаг

можно определить

как 3 дня. Именно

такое количество

времени обычно

необходимо

инвестору на

то, чтобы перечислить

на ММВБ деньги

или их снять

со своего счета.

Необходимо

заметить, что

в последнее

время появляется

всё больше

банков, производящих

зачисление

средств «день

в день» с их

перечислением.

1.4.3 совместное

влияние временных

лагов и комиссионных

В соответствии

с выявленными

факторами,

снижающими

реальную доходность

от работы с

ценными бумагами,

необходимо

скорректировать

формулы для

вычисления

доходностей

по ГКО и ОФЗ.

Прежде всего

нас будут

интересовать

два основных

показателя

доходности

на рынке ГКО:

- доходность

к погашению;

- доходность

вложений.

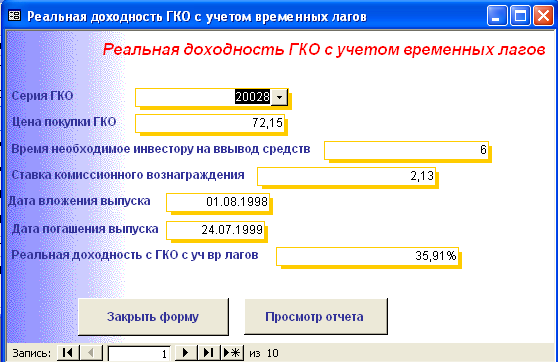

Вычисление

реальной доходности

к погашению

наиболее актуально

для инвестора,

который собирается

вложить свои

средства в ГКО

и ждать их погашения.

Тогда формула

расчета текущей

доходности

с учетом комиссионных

(Дm.ком.) примет

вид:

(29)

(29)

где Рп – цена

покупки ГКО;

tвл –

количество

дней с момента

вложения до

даты погашения

выпуска;

с – ставка

выплачиваемого

комиссионного

вознаграждения.

Если же инвестор

после погашения

ГКО будет изымать

деньги с рынка,

тогда необходимо

рассчитывать

реальную доходность

с учетом временных

лагов:

(30)

(30)

где Тлаг –

время, необходимое

инвестору на

вывод средств

из ММВБ.

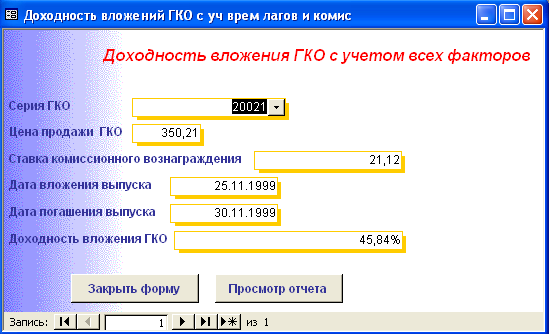

Второй показатель

доходности,

подлежащий

корректировке,

- доходность

вложений.

Предполагается,

что инвестор

работает постоянно

на данном рынке

и не собирается

в ближайшее

время забирать

свои средства.

Этот факт исключает

из рассмотрения

временные лаги,

но зато инвестор

должен учитывать

затраты на

комиссионные

не только при

покупке, но и

при продаже

ценных бумаг.

Комиссионные

при продаже

рассчитываются

относительно

текущей цены

ГКО:

(31)

(31)

где Рп – цена

продажи ГКО

на вторичных

торгах.

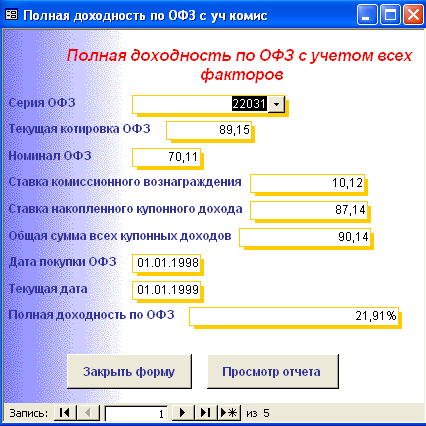

При расчете

полной доходности

по ОФЗ формула

примет вид:

(32)

(32)

Соответственно

изменяется

и расчет показателя

доходности

вложений:

(33)

(33)

1.4.4 Влияние

инфляции

Все приведенные

выше расчеты

выполнены на

основании

принятого

утверждения,

что не существует

фактора инфляции.

Такое допущение

было сделано

исходя из желания

упростить

финансовые

расчеты. Тем

не менее с инфляцией

приходится

считаться при

проведении

расчетов по

реальному

приросту средств

в условиях

инфляционной

экономики.

Всегда полезно

знать, насколько

реально увеличивается

капитал в результате

управления

и какая доля

этого прироста

является инфляционной

составляющей.

Вряд ли кто-нибудь

будет рассчитывать

показатели

инфляции

самостоятельно,

ведь они официально

публикуются,

но тем не менее

приведем несколько

основных формул

расчета показателей

инфляции. По

определению

инфляция – это

уменьшение

покупательной

способности

денег с течением

времени. Основными

числовыми

показателями

инфляции являются

темп прироста

цен и показатель

инфляции.

Темп прироста

цен вычисляется

по формуле:

(34)

(34)

где С1- уровень

цен в конце

измеряемого

периода;

C0 -

уровень цен

в начале измеряемого

периода.

Темп прироста

цен является

безразмерной

величиной и

показывает,

во сколько раз

возросли цены

за наблюдаемый

промежуток

времени.

На основе темпа

прироста цен

можно вычислить

показатель

инфляции:

(35)

(35)

Показатель

инфляции измеряется

в процентах

годовых и

характеризует

относительный

прирост цен

в экономике.

Теперь рассмотрим,

как изменятся

формулы расчета

доходностей

с учетом инфляции.

Будем исходить

из уже сделанного

нами предположения

об обесценивании

денег. Из данного

утверждения

следует, что

покупательная

способность

суммы денег,

которую мы

выручили от

продажи актива,

не равна покупательной

способности

данной суммы

в момент покупки

актива. Для

приведения

покупательной

способности

полученной

суммы необходимо

произвести

дисконтирование

вырученных

средств в

соответствии

с показателями

инфляции. Тогда

формула расчета

реальной

доходности

вложения в ГКО

примет следующий

вид:

(36)

(36)

где

-

дисконтный

множитель,

приводящий

цену продажи

к размерности

начального

периода. Проще

говоря, дисконтный

множитель

измеряет цену

продажи актива

в ценах, действовавших

на момент покупки; -

дисконтный

множитель,

приводящий

цену продажи

к размерности

начального

периода. Проще

говоря, дисконтный

множитель

измеряет цену

продажи актива

в ценах, действовавших

на момент покупки;

iинф – показатель

инфляции за

период с момента

покупки до

момента продажи

актива.

Показатель

инфляции за

время обращения

актива приходится

рассчитывать

отдельно на

основе данных

о месячных или

годовых показателях

инфляции, и при

этом необходимо

учитывать

следующую

особенность

инфляционного

процесса: инфляция

является непрерывным

процессом, т.

е. расчет показателя

инфляции производится

по методу сложного

процента. В

момент времени

t+1 расчет

делается с

учетом результатов

процесса в

момент t.

Таким образом,

если нам известен

месячный показатель

инфляции, то

для расчета

годового показателя

инфляции необходимо

применить

формулу:

(37)

(37)

где iинф(год)

– расчетное

значение годового

показателя

инфляции;

iинф(мес)

– месячный

показатель

инфляции.

При известном

годовом показателе

инфляции можно

рассчитать

его среднемесячное

значение:

(38)

(38)

Если же нам

даны показатели

инфляции за

каждый месяц,

то можно рассчитать

общий показатель,

используя

формулу расчета

цепных индексов:

(39)

(39)

где i1инф,

i2инф,

inинф

– соответственно

показатели

инфляции в

периодах 1, 2, …,

n.

1.4.5 доходность

с учетом налогообложения

Следующим

фактором

значительного

снижения реальной

доходности

вложений является

налогообложение

полученной

прибыли. Согласно

действующему

на данный момент

налоговому

законодательству

налогообложению

подлежит курсовая

разница между

ценой покупки

и ценой продажи

по ОФЗ исходя

из общей ставки

налогообложения

– 35%; купонный

доход по ОФЗ

– по ставке 15%

и доход по ГКО

– по ставке

15%.

Необходимость

поделиться

с государством

частью заработанного

приводит к

уменьшению

прибыли. Предположим,

что ставка

налогообложения

равна Тах, тогда

после уплаты

налогов прибыль

уменьшится

в соответствии

с множителем

(1 – Тах). Следовательно,

формула расчета

доходности

по ОФЗ изменится

следующим

образом:

(40)

(40)

где Тах – ставка

налога на дисконт

по ОФЗ, равная

0,35;

Тах’ – ставка

налога на купонный

доход, равная

0,15.

В связи с введением

налога на доход

по ГКО полученный

дисконт как

разницу между

ценой продажи

и покупки также

необходимо

уменьшить на

сумму налога.

1.5 Вычисление

доходности

портфеля ценных

бумаг

В реальной

жизни финансовому

менеджеру

приходится

размещать

средства в

различные

ценные бумаги,

которые дают

разную доходность.

Одни более

доходны, другие

– менее. В таком

случае возникает

проблема оценки

эффективности

работы по управлению

активами, т. е.

прибыльности

вложений.

Естественно,

можно оценивать

работу менеджера

по сумме прибыли,

полученной

за квартал, но

в таком случае

возникает

проблема оперативного

оценивания

работы управляющего.

Возьмем реальную

ситуацию: в

управлении

находится

портфель ценных

бумаг трех

выпусков, купленных

в разное время

и с разной

доходностью

до погашения.

Необходимо

оценить среднюю

доходность

портфеля ценных

бумаг. Самое

простое решение,

возможное в

данном случае,

- нахождение

средневзвешенной

мгновенной

доходности

портфеля, где

доходность

каждой бумаги

взвешивается

по сумме средств,

вложенных в

данную ценную

бумагу, относительно

общей стоимости

портфеля. Доходность,

рассчитанная

таким образом,

называется

мгновенной

потому, что в

качестве цен

бумаг берутся

текущие котировки,

которые могут

измениться

в любой момент.

Необходимо

также заметить,

что для взвешивания

выбрана именно

сумма вложений

в каждую из

бумаг, так как

разные выпуски

могут иметь

разную текущую

стоимость.

Соответственно

взвешивание

доходности

по количеству

бумаг даст

некорректные

результаты.

Следующая

крупная проблема,

появляющаяся

в реальной

работе, - изменяющаяся

вследствие

дополнительных

перечислений

или, наоборот,

выплат суммы

активов, находящихся

в управлении

менеджера. В

таком случае

возникает

проблема оценки

доходности

портфеля при

изменяющейся

сумме вложенных

средств. Для

рассмотрения

проблемы необходимо

пояснить некоторые

термины, такие

как:

- Начальные

вложения;

- Дополнительные

вложения;

- Средний остаток.

(см. Глоссарий)

Основная задача,

стоящая перед

нами в данном

случае, - определение

базы для расчета

доходности,

полученной

за данный период

времени. Существует

несколько

способов расчета

среднего остатка.

Мы рассмотрим

самый простой

– метод процентных

чисел, который

используется

обычно в банках

при начислении

процентов по

вкладам с

изменяющейся

суммой вклада.

Расчет основан

на вычислении

средневзвешенной

суммы остатка

средств по

счету, где весами

служит количество

дней, в течении

которых данная

сумма находилась

на счету.

Пример 1: Пусть

инвестор имеет

следующую

динамику движения

средств по

портфелю активов:

Таблица 1 –

Динамика движения

средств по

портфелю активов

|

Операция

|

Дата

|

Сумма,

млн. руб.

|

| Активы

на начало периода |

01.01.97 |

100 |

| Перечисление

средств |

26.01.97 |

28 |

| Снятие

средств |

19.02.97 |

57 |

| Перечисление

средств |

01.03.97 |

79 |

| Активы

на конец периода |

01.04.97 |

180 |

Необходимо

рассчитать

среднюю сумму

вложений по

состоянию на

01.04.96.

Для начала

рассчитаем

остаток суммы

вложения на

каждый день

её изменения.

1.01.97 – 26.01.97 – 100 млн. руб.

26.01.97 – 19.02.97 – 128 млн. руб.

19.02.97 – 1.03.97 – 71 млн. руб.

1.03.97 – 1.04.97 – 150 млн. руб.

На основе известных

временных

периодов вычисляем

средний остаток

вложенных

средств (Ос)

на протяжении

всего периода

времени с 01.01.97 по

30.03.97:

Далее не составляет

никакого труда

рассчитать

доходность

инвестиций,

зная среднюю

сумму вложений

и прибыль,

заработанную

за период.

Пусть чистая

сумма активов

на 1.04.97 составляет

180 млн. руб. Необходимо

оценить доходность

портфеля ценных

бумаг.

Для этого вычисляем

прибыль как

разницу между

текущей стоимостью

портфеля на

начало периода

с учетом перечислений

и снятия с рынка.

Чтобы рассчитать

полученный

за период доход

(Е), применяют

формулу:

(41)

(41)

где А0 – сумма

активов на

начало периода;

А1 – сумма

активов на

конец периода;

U – дополнительные

перечисления

на рынок;

C – снятие

средств с рынка.

В нашем примере

доход за период

составит:

Доходность

портфеля ценных

бумаг определяется

как отношение

рассчитанной

суммы дохода

к среднему

остатку средств:

(42)

(42)

где t – число

дней в рассматриваемом

периоде.

Доходность

портфеля в

рассматриваемом

периоде составила:

1.6 Кривая

эффективной

доходности

На каждом сегменте

финансового

рынка существует

зависимость

между доходностью

финансового

инструмента

и сроком до его

погашения,

причем такая

зависимость

стабильна

только на одном

сегменте и

может иметь

совершенно

иные значения

на другом. Эта

зависимость

получила название

кривой эффективной

доходности.

В данном случае

время погашения

является мерой

риска вложения

в актив: чем

дольше срок

вложения, тем

меньше уверенности,

что должник

вовремя и в

полном объёме

погасит долг,

а соответственно

больший риск

инвестиций.

На рисунке 1

приведена

кривая эффективной

доходности

нормального

вида.

Рисунок 1 –

Кривая эффективной

доходности

нормального

вида

Существует

две основные

теории, объясняющие

существование

и форму кривой

эффективной

доходности:

теория ликвидности

и теория рациональных

ожиданий. Наиболее

распространенная

теория ликвидности

утверждает,

что ликвидность

актива определяется

сроком до его

погашения и,

соответственно,

активы с большими

сроками до

погашения

должны давать

большую доходность

по сравнению

с краткосрочными

активами. Такая

премия является

компенсацией

за низкую ликвидность

и больший риск

долгосрочного

актива.

В соответствии

с теорией

рациональных

ожиданий кривая

эффективной

доходности

отражает ожидания

инвесторов

относительно

будущей доходности

финансовых

инструментов.

Так, отрицательный

наклон кривой

эффективной

доходности

может означать

ожидания инвесторов

снижения доходностей

на финансовом

рынке.

Из наблюдения

за изменением

кривой эффективной

доходности

можно сделать

следующие

выводы:

Существует

минимальная

доходность

финансового

инструмента,

от значения

которой начинается

кривая и ниже

которой доходность

обычно не

опускается.

Это значение

доходности

соответствует

наименьшему

риску вложения

в актив. Такой

риск называется

системным или

недиверсифицируемым.

Его величина

меняется со

временем и

определяется

общеэкономическим

и политическим

положением

в стране, а также

привлекательностью

данного финансового

актива. На рынке

ГКО-ОФЗ данная

величина может

также зависеть

от потребности

государства

в заимствованиях

с рынка ГКО-ОФЗ,

а минимальное

значение риска

соответствует

выпуску ГКО,

у которого

наименьший

срок до погашения.

Кривая эффективной

доходности

выпукла вверх.

Такой вид кривой

эффективной

доходности

можно объяснить

достаточно

просто. Кредитор

каждый раз

требует дополнительной

премии за

предоставление

средств в кредит

на более длительный

срок. Действительно,

при увеличении

сроков заимствования

возрастает

неопределенность,

а соответственно

и риск невыплаты

долга. Следовательно,

должна возрасти

премия за риск.

Однако далеко

не всегда на

финансовом

рынке наблюдается

нормальный

вид кривой

эффективной

доходности,

так как бывают

аномалии, и,

чем менее стабилен

развитой рынок,

тем причудливее

и невероятнее

бывает её вид.

Ситуация

складывается

совершенно

абсурдная: по

краткосрочным

бумагам, срок

до погашения

у которых был

менее месяца,

доходность

оказалась

значительно

выше, чем по

долгосрочным

выпускам ГКО.

Можно подумать,

что инвесторы

доверяют государству

в долгосрочной

перспективе

больше, чем в

краткосрочной.

Этот феномен

довольно просто

объясняется

с точки зрения

рациональных

ожиданий и

спекулятивной

основы рынка

ГКО-ОФЗ: основная

масса инвесторов

стремится

максимизировать

свою прибыль

за счет покупки

недооценённых

долгосрочных

ГКО и продажи

их по более

высоким ценам.

В конце декабря,

перед закрытием

финансового

года, котировки

ГКО были «продавлены»

крупными банками,

нуждающимися

в денежных

средствах для

закрытия баланса.

Все понимали,

что данная

ситуация является

временной и

такая доходность

долго сохраняться

не может. В

результате

массированных

покупок дальних

облигаций их

доходность

приобрела

отрицательный

наклон.

Функция

эффективной

доходности

является является

монотонно

возрастающей.

Однако, как и

в предыдущем

случае, бывают

ситуации, когда

кривая эффективной

доходности

искривляется

и имеет один

или несколько

«горбов», что

объясняется

случайными

отклонениями

от нормальной

формы или ажиотажным

спросом на

актив со сроком

погашения,

привязанным

к какому-либо

значительному

политическому

или экономическому

событию, которое

оказывает

оказывает

сильное влияние

на данный сегмент

финансового

рынка.

Функция кривой

эффективной

доходности

возрастает

и стремиться

к своему предельному

значению доходности,

которое является

максимальным

для данного

сегмента финансового

рынка. Естественно,

такое значение

не остаётся

постоянным

и также меняется

со временем.

Это свойство

кривой эффективной

доходности

тесно связано

с другим, не

менее важным:

при увеличении

срока заимствования

премия за каждую

дополнительную

единицу времени

инвестирования

постоянно

уменьшается,

постепенно

приближаясь

к 0. Эта особенность

объясняется

слабой чувствительностью

инвесторов

к изменению

срока инвестиций

при достаточно

значительном

сроке и полной

нечувствительности

после того, как

этот срок перешагнул

за границу

«разумного»

инвестирования

topt.

Кривая

эффективной

доходности,

её значение

и форма активно

используются

в основном для

принятия решения

о межвременном

инвестировании

и является

задачей о временной

структуре

процентной

ставки. Суть

данной задачи

состоит в определении

оптимальной

структуры

инвестирования

с учетом возможности

промежуточного

вложения на

более короткий

срок, чем необходимо

инвестору.

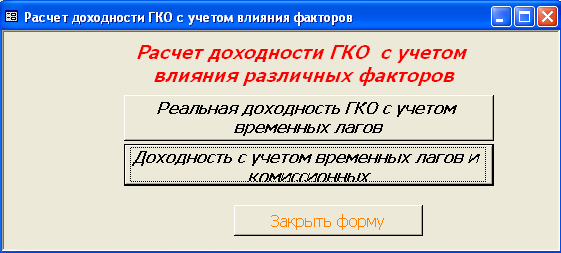

2 Постановка

задачи

2.1 Организационно-экономическая

сущность задачи

В данном курсовом

проекте решается

задача автоматизации

анализа доходности

коммерческого

банка от операций

с ценными бумагами.

В процессе

решения поставленной

задачи рассчитываются

показатели

доходности

ценных бумаг

(ГКО, ОГСЗ и ОФЗ).

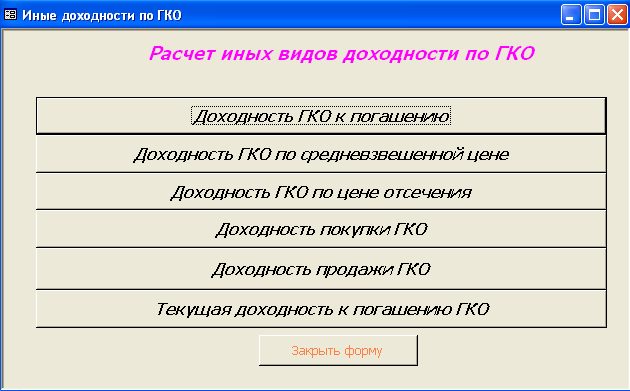

Существует

несколько

методов расчета

доходности

(см. п.п. 1.1) ценных

бумаг и это

зависит от

следующих

факторов:

1. Какой вид ценной

бумаги (ГКО,

ОГСЗ или ОФЗ);

2. Какую доходность

нужно вычислить

(вложения, продажи,

текущую, купонную

доходности

и т. д.);

3. Какие факторы

оказывают

влияние на

доходность

ценных бумаг

(комиссионные

вознаграждения,

временные лаги,

инфляция,

налогообложение).

В процессе

автоматизации

мы учитывали

все перечисленные

факторы. На

основании учета

дынных факторов

и строится

решение задачи:

1. Во-первых, в

процессе решения

задачи идет

разделения

по типу ценных

бумаг, т.е. доходность

по ОФЗ и ОГСЗ

рассчитывается

непосредственно

отдельно от

доходности

ГКО.

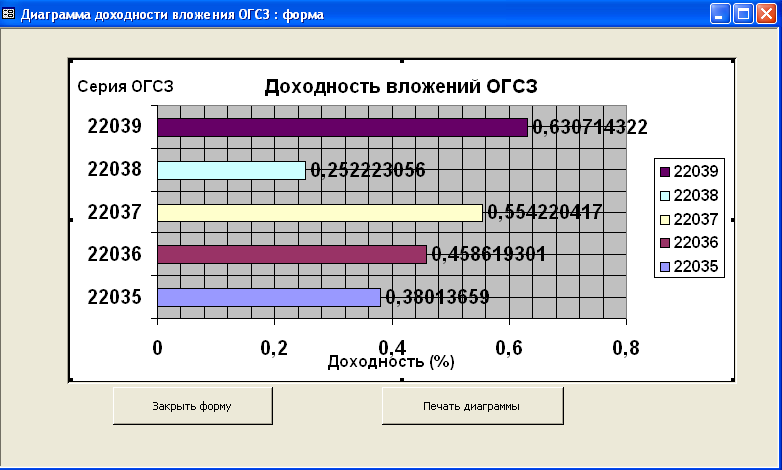

2. Во-вторых,

доходность

вложения считается

основным видом

показателя

доходности

и этот показатель

рассчитывается

непосредственно

отдельно, и по

нему проведен

статистический

анализ, т. е.

построение

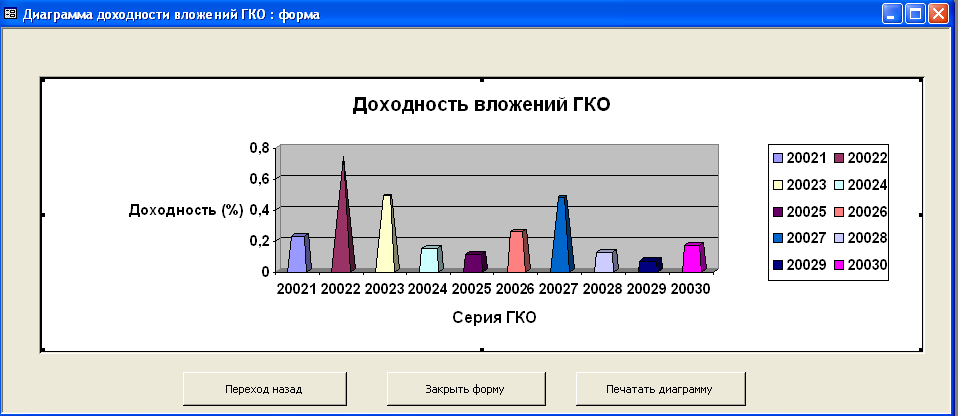

диаграммы

изменения

доходности

по каждому виду

ценной бумаги.

3. В-третьих,

учитывается

и действие

комиссионных

и временных

лагов на показатели

доходности.

2.2 Описание

исходной (входной)

и выходной

информации

Входной информацией

в реализации

данного проекта

будут являться

все исходные

данные к формулам

расчета доходности

приведенным

в главе 1, а конкретнее:

Для вычисления

доходностей

по ГКО:

Для расчета

доходности

ГКО по цене

отсечения

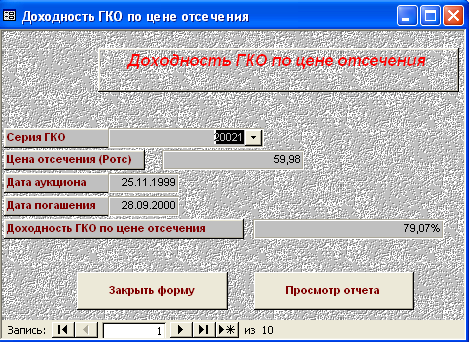

(п.п. 1.3.1 (13)) необходимо

ввести:

Тогда формула

расчета доходности

по фене отсечения

примет вид:

Доходность

по цене отсечения

(Дотс)

= ((100 – Цена отсечения

(Ротс))/Цена

отсечения)

*365/(Дата погашения

– Дата аукциона).

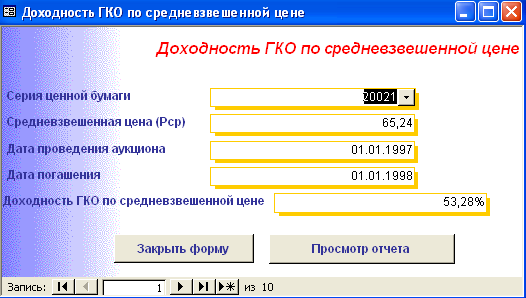

2. Для расчета

доходности

ГКО по средневзвешенной

цене (Дср) (п.п.

1.3.1 (14)) необходимо

ввести:

Тогда формула

расчета примет

вид:

Доходность

по средневзвешенной

цене (Дср) = ((100

– Средневзвешенная

цена (Рср))/Средневзвешенная

цена (Рср)) * 365/(Дата

погашения –

Дата аукциона).

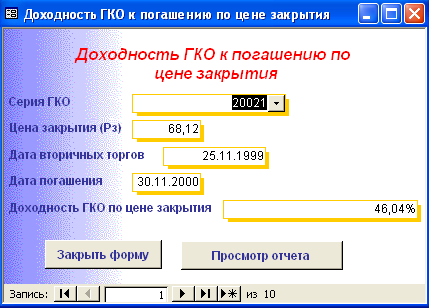

3. Текущая доходность

ГКО к погашению

по цене закрытия

(п.п. 1.3.1 (15)) рассчитывается

исходя из следующих

данных:

Тогда имеем:

Текущая доходность

к погашению

(Дтз) = ((100 – Цена

закрытия (Рз))/Цена

закрытия

(Рз))*365/(Дата погашения

– Дата вторичных

торгов).

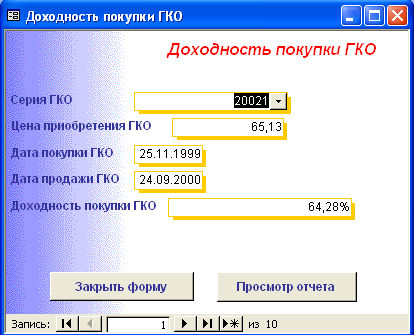

4. Для расчета

доходности

покупки ГКО

(Дп) (п.п. 1.3.1 (19)) необходимо

ввести следующие

исходные данные:

Тогда формула

расчета примет

вид:

Доходность

покупки ГКО

(Дп) = ((100 – Цена

приобретения

(Рп))/Цена приобретения

(Рп)) * 365/(Дата погашения

– Дата покупки).

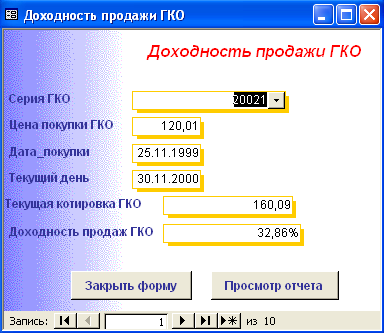

5. Вычисление

показателя

доходности

продаж ГКО

(Дпр) (п.п. 1.3.1 (20)) осуществляется

с помощью следующих

исходных данных:

Тогда имеем:

Доходность

продаж ГКО

(Дпр) = ((Текущая

котировка

ГКО(Р) – Цена

покупки ГКО

(Рп)) / (Цена покупки

ГКО (Рп)) * 365/(Текущий

день – Дата

покупки ГКО).

6. Расчет основной

доходности

ГКО или доходность

вложений ГКО

(Двл) (п.п. 1.3.1 (21)) базируется

на следующих

показателях:

Рпр – цена

продажи ГКО;

Дата покупки;

Дата продажи.

Тогда формула

расчета основной

доходности

ГКО примет вид:

Доходность

вложений ГКО

(Двл) =((Цена

продажи ГКО

(Рпр) – Цена покупки

ГКО (Рп)) / Цена

покупки (Рп)) *

365/(Дата продажи

– Дата покупки).

Для вычисления

доходностей

по ОФЗ и ОГСЗ:

1. Купонная

доходность

по ОФЗ (Ко) (п.п.

1.3.2 (22)) рассчитывается

исходя из следующих

показателей:

Тогда формула

примет вид:

Купонная

доходность

ОФЗ (Ко) = Номинальная

стоимость

облигации (Н)

* (Ставка купонного

дохода по купону

(i) / 100) * Купонный

период (Ткуп)

/ 365.

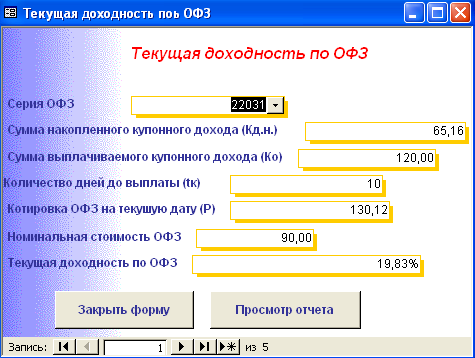

2. Для расчета

текущей доходности

по ОФЗ (Дтек)

(п.п. 1.3.2 (23)) необходимы

следующие

данные:

Кд.н. – сумма

накопленного

купонного

дохода на текущую

дату;

Ко – сумма

выплачиваемого

купонного

дохода;

tк – количество

дней до выплаты

текущего купона;

Р – котировка

ОФЗ;

Н – номинальная

стоимость.

Формула расчета

примет вид:

Текущая доходность

ОФЗ (Дтек) = (Сумма

выплачиваемого

купонного

дохода / (Котировка

ОФЗ * Номинальная

стоимость +

Сумма накопленного

купонного

дохода на текущую

дату)) * 360 / Количество

дней до выплаты

текущего купона.

3. Текущая доходность

по ОГСЗ (Дтек)

(п.п. 1.3.2 (24)) вычисляется

исходя из следующих

данных:

Формула имеет

вид:

Текущая доходность

по ОГСЗ (Дтек)

= (Выплачиваемый

купонный доход

/ Котировка

ОГСЗ с учетом

накопленного

купонного

дохода) * 365 / Количество

дней до выплаты

текущего купона.

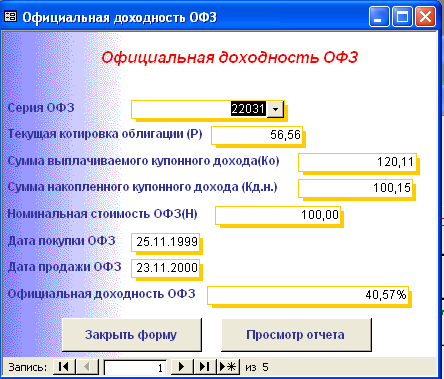

4. Официальная

доходность

ОФЗ (Дполн) (п.п.

1.3.2 (25)) требует ввода

следующих

исходных данных:

Р – текущая

котировка

облигации в

процентах от

номинала;

Ко – сумма

выплачиваемого

купонного

дохода;

Кд.н. – сумма

накопленного

купонного

дохода на текущий

момент.

Тогда с учетом

этих данных

формула примет

вид:

Официальная

доходность

ОФЗ = ((1 – Текущая

котировка

облигации/100)

* Номинальная

стоимость +

(Сумма выплачиваемого

купонного

дохода – Сумма

накопленного

купонного

дохода на текущий

момент)) / ((Текущая

котировка

облигации *

Номинальная

стоимость)/100

+ Сумма накопленного

купонного

дохода на текущий

момент) * 365/Количество

дней до выплаты

текущего купона.

5. Полная доходность

по ОГСЗ (п.п. 1.3.2

(26) вычисляется

исходя из следующих

данных:

Тогда имеем:

Полная доходность

по ОГСЗ (Дполн)

= ((Котировка

ОГСЗ при выплате

купона – Котировка

ОГСЗ при покупке)

/ Котировка

ОГСЗ при покупке)

* 365/Количество

дней до выплаты

текущего купона.

6. Основная

доходность

по ОФЗ (доходность

вложения) (п.п.

1.3.2 (27)) требует ввода

следующих

исходных данных:

Р – Текущая

котировка

облигации;

Рп – цена покупки

облигации;

Кд.н. – сумма

накопленного

купонного

дохода по текущему

купону;

Ко д.н.

– сумма уплаченного

накопленного

купонного

дохода при

покупке облигации;

∑Ко – общая

сумма всех

купонных доходов,

выплаченных

по данной облигации

с момента её

покупки;

tвл –

количество

дней, прошедших

с момента покупки.

Тогда формула

расчета имеет

вид:

Доходность

вложения ОФЗ

(Двл) = (((Текущая

котировка

облигации –

Цена покупки

облигации) *

Номинальная

стоимость/100 +

(Сумма накопленного

купонного

дохода по тек.

купону – Сумма

уплаченного

накопленного

купонного

дохода при

покупке облигации

+ Общая сумма

всех купонных

доходов)) / Цена

покупки облигации

* Номинальная

стоимость/100 +

Сумма уплаченного

накопленного

купонного

дохода при

покупке облигации)

* 365 / (Дата продажи

- Дата покупки).

7. Доходность

вложения по

ОГСЗ (п.п. 1.3.2 (28))

рассчитывается

с учетом исходных

данных по доходности

вложений ОФЗ,

включая:

Отсюда имеем:

Доходность

вложений ОГСЗ

(Двл) = (((Текущая

котировка ОГСЗ

– Цена покупки

облигации) +

Общая сумма

всех купонных

доходов) / Цена

покупки облигации)

* 365 / (Дата продажи

– Дата покупки).

Примечание:

Расчет доходности

по ГКО, ОФЗ и

ОГСЗ рассчитываются

с учетом всех

исходных данных

приведенных

выше за исключением

добавления:

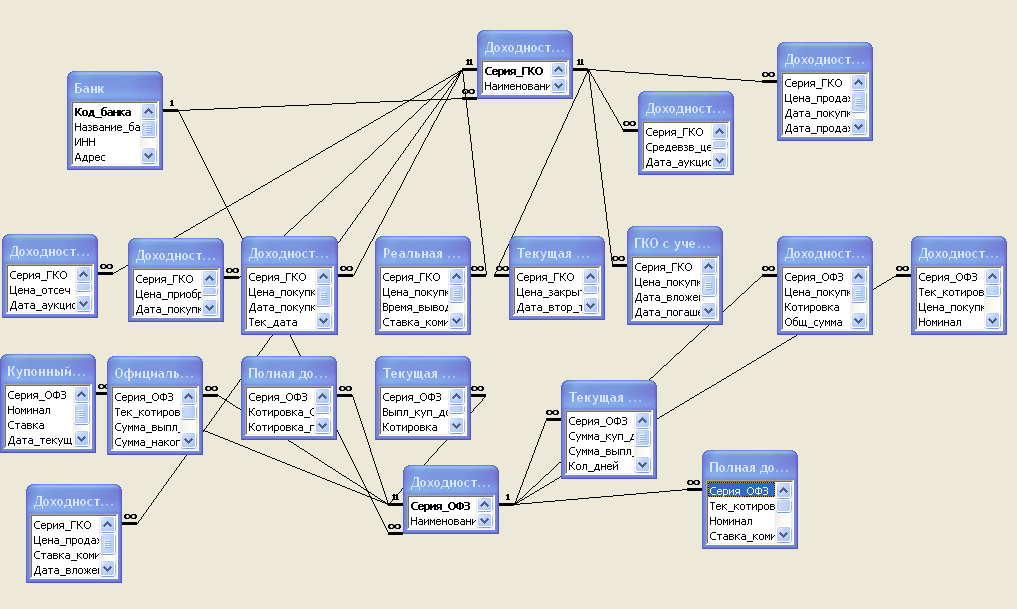

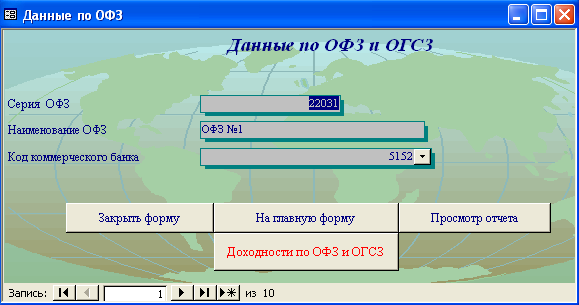

2.3 Информационная

модель реализации

задачи

Информационная

модель реализации

задачи подразумевает

описание связей

между сущностями,

т. е. таблицами,

используемыми

в базе данных.

Информационную

модель можно

описать следующим

образом:

Существует

таблица «Банк»,

которая является

«главной»

таблицей для

таблиц «Доходности

по ГКО» и «Доходности

по ОФЗ».

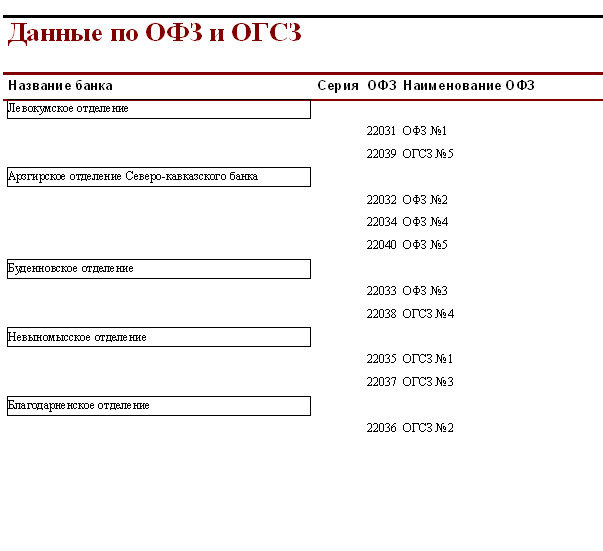

Таблица «Банк»

связана с

перечисленными

таблицами

через поле

«Код_банка»,

которое является

первичным

ключом в таблице

«Банк» и внешними

ключами в таблицах

«Доходности

по ГКО» и «Доходности

по ОФЗ».

Между таблицами

«Банк» и «Доходности

по ГКО» существует

вид связи «один

– ко – многим»,

т. е. одному

значению в

таблице «Банк»

может соответствовать

много значений

в таблице

«Доходности

по ГКО». Связи

между данными

таблицами

полностью

соответствует

всем условиям

целостности:

- каскадное

обновление

связанных

полей;

- каскадное

удаление связанных

записей.

Между таблицами

«Банк» и «Доходности

по ОФЗ» существует

абсолютно

такая же связь

как между таблицами

«Банк» и «Доходности

по ГКО».

В свою очередь

таблица «Доходности

по ГКО» является

«главной» для

таблиц в которых

вводятся данные

для расчета

доходностей

по данному

виду ценных

бумаг. Связь

между ними

осуществляется

через поле

«Серия_ГКО»,

которое является

первичным

ключом в таблице

«Доходности

по ГКО» и внешними

ключами в

соответствующих

таблицах.

Так же таблица

«Доходности

по ОФЗ» является

«главной»

таблицей для

таблиц в которых

идет ввод данных

для расчета

доходностей

по ОФЗ и ОГСЗ.

Связи между

соответствующими

таблицами

осуществляется

через поле

«Серия_ОФЗ»,

которое является

первичным

ключом в таблице

«Доходности

по ОФЗ» и внешними

в подчиненных

таблицах.

Все вышесказанное

наглядно изображено

в Приложении

А – Схема данных.

3 Программная

реализация

проекта

3.1 Атрибутивный

состав

Программа

автоматизации

анализа доходности

инвестиций

в ценные бумаги

реализована

на СУБД Microsoft

Access XP. Данная

СУБД является

новейшей разработкой

в пакете Microsoft

Office XP.

Данный программный

продукт содержит

20 таблиц, атрибутивный

состав которых

представлен

ниже:

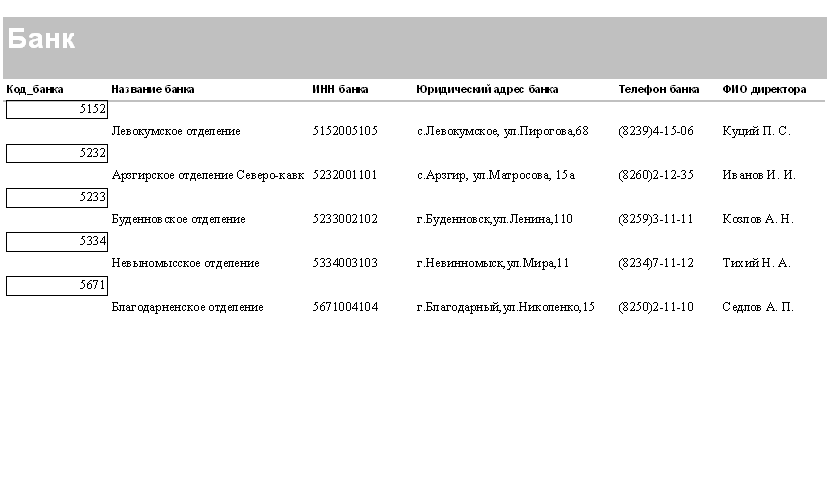

Таблица 1- Банк

|

Атрибут

|

Тип

данных

|

Описание

атрибута

|

| Код_банка |

Числовой |

Содержит

код банка |

| Название_банка |

Текстовый |

Содержит

данные о названии

банка |

| ИНН |

Текстовый |

ИНН

банка |

| Адрес |

Текстовый |

Юр. адрес

банка |

| Телефон |

Текстовый |

Телефон

банка |

| ФИО_директора |

Текстовый |

ФИО

директора

банка |

Таблица 2- Доходности

по ГКО

|

Атрибут

|

Тип

данных

|

Описание

атрибута

|

| Серия_ГКО |

Числовой |

Данные

о серии ГКО |

| Наименование |

Текстовый |

Наименование

ГКО |

| Код_банка |

Числовой |

Содержит

код банка |

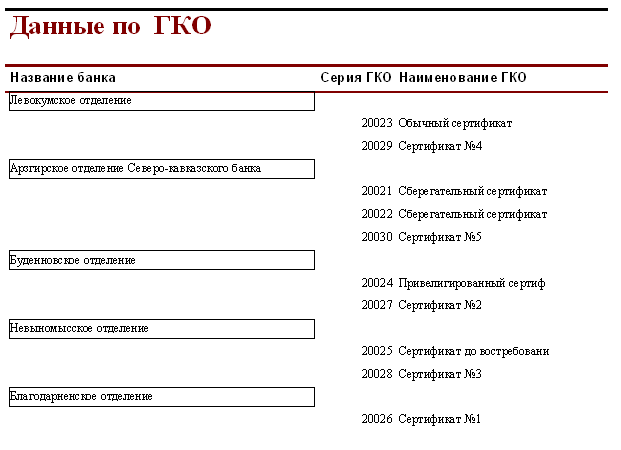

Таблица 3- Доходности

по ОФЗ

|

Атрибут

|

Тип

данных

|

Описание

атрибута

|

| Серия_ОФЗ |

Числовой |

Данные

о серии ОФЗ |

| Наименование |

Текстовый |

Наименование

ОФЗ |

| Код_банка |

Числовой |

Содержит

код банка |

Таблица 4- Доходность

с учетом комиссионных

|

Атрибут

|

Тип

данных

|

Описание

атрибута

|

| Серия_ГКО |

Числовой |

Данные

о серии ГКО |

| Цена_покупки |

Числовой |

Цена

покупки ГКО |

| Дата_вложения |

Дата/время |

Дата

вложения выпуска

ГКО |

| Дата_погашения |

Дата/время |

Дата

погашения

выпуска |

| Комис_вознагражд |

Числовой |

Величина

комиссионного

вознаграждения |

Таблица 5- Доходность

вложения ГКО

|

Атрибут

|

Тип

данных

|

Описание

атрибута

|

| Серия_ГКО |

Числовой |

Данные

о серии ГКО |

| Цена_продажи |

Числовой |

Цена

продажи ГКО |

| Дата_покупки |

Дата/время |

Дата

покупки ГКО |

| Дата_продажи |

Дата/время |

Дата

продажи ГКО |

| Цена_покупки |

Числовой |

Цена

покупки ГКО |

Таблица 6- Доходность

вложения по

ОГСЗ

|

Атрибут

|

Тип

данных

|

Описание

атрибута

|

| Серия_ОФЗ |

Числовой |

Данные

о серии ОФЗ |

| Цена_покупки |

Числовой |

Цена

покупки ОГСЗ |

| Котировка |

Числовой |

Котировка

ОГСЗ |

| Общ_сумма |

Числовой |

Общая

сумма всех

куп. доходов |

| Дата_покупки |

Дата/время |

Дата

покупки ОГСЗ |

| Дата_продажи |

Дата/время |

Дата

продажи ОГСЗ |

Таблица 7- Доходность

вложения по

ОФЗ

|

Атрибут

|

Тип

данных

|

Описание

атрибута

|

| Серия_ОФЗ |

Числовой |

Данные

о серии ОФЗ |

| Тек_котировка |

Числовой |

Текущая

котировка

ОФЗ |

| Цена_покупки_ОФЗ |

Числовой |

Цена

покупки ОФЗ |

| Номинал |

Числовой |

Номинальная

стоимость

ОФЗ |

| Сумма_накопл_дох |

Числовой |

Сумма

накопленного

купонного

дохода |

| Сумма_упл_дох |

Числовой |

Сумма

уплаченного

купонного

дохода |

| Общ_сумма |

Числовой |

Общая

сумма всех

купонных доходов |

| Дата_покупки |

Дата/время |

Дата

покупки ОФЗ |

| Дата_продажи |

Дата/время |

Дата

продажи ОФЗ |

Таблица 8 -

Доходность

вложения ГКО

с учетом комиссионных

|

Атрибут

|

Тип

данных

|

Описание

атрибута

|

|

Серия_ГКО

|

Числовой |

Данные

о серии ГКО |

| Цена_продажи |

Числовой |

Цена

продажи ГКО |

| Ставка_комис |

Числовой |

Ставка

комиссионного

вознаграждения |

| Дата_вложения |

Дата/время |

Дата

вложения выпуска

ГКО |

| Дата_погашения |

Дата/время |

Дата

погашения

выпуска ГКО |

Таблица 9 -

Доходность

ГКО по средневзвешенной

цене

|

Атрибут

|

Тип

данных

|

Описание

атрибута

|

|

Серия_ГКО

|

Числовой |

Данные

о серии ГКО |

| Средневзвеш_цена |

Числовой |

Средневзвешенная

цена ГКО |

| Дата_аукциона |

Дата/время |

Дата

проведения

аукциона ГКО |

| Дата_погашения |

Дата/время |

Дата

погашения

выпуска ГКО |

Таблица 10 -

Доходность

ГКО по цене

отсечения

|

Атрибут

|

Тип

данных

|

Описание

атрибута

|

|

Серия_ГКО

|

Числовой |

Данные

о серии ГКО |

| Цена_отсеч |

Числовой |

Цена

отсечения |

| Дата_аукциона |

Дата/время |

Дата

проведения

аукциона ГКО |

| Дата_погашения |

Дата/время |

Дата

погашения

выпуска ГКО |

Таблица 11 -

Доходность

покупки ГКО

|

Атрибут