| Содержание

Введение

1. Теоретические и методические основы формирования рынка ценных бумаг

1.1 Рынок ценных бумаг как источник финансирования организации

1.2 Инструменты рынка ценных бумаг

1.3 Государственное регулирование рынка ценных бумаг

2. Экономика и организация производства в Обществе с ограниченной ответственностью «Глазовский»

2.1 Организационно-экономическая характеристика предприятия

2.2 Анализ финансового состояния

3. Формирование финансовых ресурсов организации на основе эмиссии акций

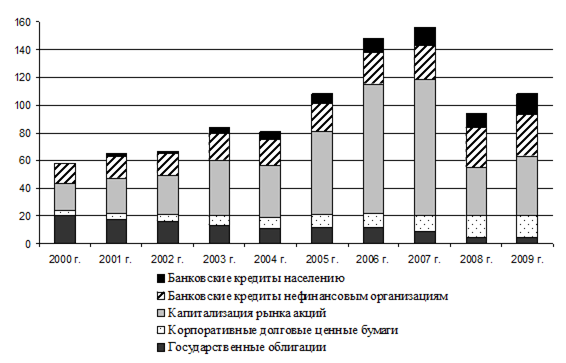

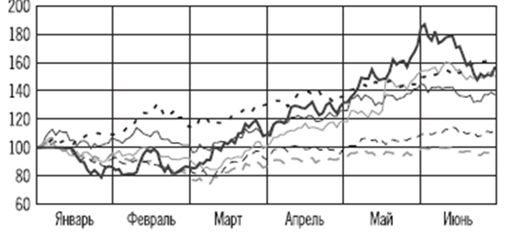

3.1 Обзор российского финансового рынка

3.2 Эффективность привлечения финансовых ресурсов ЛВЗ «Глазовский»

Заключение

Список использованной литературы

Приложения

Введение

В условиях становления и развития рыночных отношений предприятия могут самостоятельно формировать и использовать свои финансовые ресурсы. Финансовые ресурсы – это денежные средства предприятия, находящиеся в его распоряжении и предназначенные для выполнения финансовых обязательств и осуществления затрат для торгово-производственного процесса.

Финансовые ресурсы предназначены:

- для выполнения финансовых обязательств перед бюджетом, банками, страховыми организациями, поставщиками материалов и товаров;

- осуществления затрат по расширению, реконструкции и модернизации производства, приобретения новых основных средств;

- оплаты труда и материального стимулирования работников предприятий;

- финансирования других затрат.

Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал. Наличие в достаточном объёме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия, платёжеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Эффективное формирование и использование финансовых ресурсов обеспечивает финансовую устойчивость предприятий, предотвращает их банкротство.

Реклама

Основным источником финансирования является собственный капитал. Однако, при отсутствие собственных средств перед руководством организации встает проблема выбора оптимальной формы финансирования организации, в частности с помощью рынка ценных бумаг путем выпуска акций.

Рынок ценных бумаг в последнее время привлекает пристальное внимание как профессиональных участников, так и хозяйствующих субъектов и граждан. Рынок ценных бумаг — важный элемент финансового рынка, обеспечивающий распределение денежных средств между участниками экономических отношений. Через осуществление данного распределения и перелива временно свободных денежных ресурсов из одной сферы в другую и от одного экономического субъекта другому проявляется главная функция рынка ценных бумаг. Отношения на фондовом рынке осуществляются посредством выпуска специальных документов — ценных бумаг, которые удостоверяют связанные с ними имущественные права, могут самостоятельно обращаться на рынке, быть объектом купли-продажи и иных сделок, служить источником получения регулярного или разового дохода, выступают разновидностью денежного капитала. В настоящее время развитие вторичного рынка ценных бумаг предопределяет раздел и передел собственности. В ходе формирования зрелого рынка ценных бумаг развивается биржевое дело, расширяется круг участников и увеличивается количество биржевых операций.

Рынок ценных бумаг занимает важное место среди других рынков и играет огромную роль в обеспечении эффективного и сбалансированного функционирования механизма рыночного хозяйства. Этот рынок позволяет правительствам и предприятиям расширять круг источников финансирования, не ограничиваясь самофинансированием и банковскими кредитами. Потенциальные инвесторы с помощью рынка ценных бумаг получают возможность вкладывать свои сбережения в большее количество более разнообразных финансовых инструментов, которыми и являются ценные бумаги.

Ценные бумаги играют огромную роль в инвестиционном процессе. С их помощью денежные сбережения физических и юридических лиц превращаются в реальные материальные объекты, оборудование и технологию. Каждый вид ценных бумаг занимает определенное место, выполняет свою специфическую функцию.

В ходе проведения экономических реформ за последние полтора десятилетия в России был создан рынок ценных бумаг, который является неотъемлемым элементом рыночной экономики. За короткое время на российском рынке появилось значительное количество различных видов ценных бумаг: акции приватизированных государственных предприятий и вновь возникших акционерных обществ, государственные и корпоративные облигации, векселя, фьючерсные и опционные контракты. Принят целый ряд нормативных актов, регулирующих выпуск и обращение ценных бумаг, а также «правила поведения» участников фондового рынка. Однако, несмотря на это, многие вопросы функционирования рынка ценных бумаг остаются еще не отрегулированными, что создает благоприятную почву для спекуляций на рынке ценных бумаг.

Реклама

Таким образом, в связи с выше сказанным тема дипломной работы является актуальной.

Цель дипломной работы – разработка мероприятий по формированию финансовых ресурсов конкретной организации с помощью рынка ценных бумаг.

Для раскрытия темы в работе ставятся следующие задачи:

-дать понятие рынка ценных бумаг, рассмотреть его систему организации и структуру;

-определить место рынка ценных бумаг в системе рыночных отношений;

- классифицировать финансовые инструменты рынка;

-рассмотреть способы и методы государственного регулирования рынка ценных бумаг;

-оценить преимущества и недостатки форм финансирования;

-провести анализ финансового состояния конкретной организации;

-на основе анализа разработать мероприятия по финансированию конкретной организации.

Объектом исследования является Общество с ограниченной ответственностью «Глазовский» (далее ООО «Глазовский»).

Предметом исследования - теоретические, методические и практические положения финансов предприятия и рынка ценных бумаг в области формирования финансовых ресурсов организации.

Теоретико-методологическую основу исследования составили научные труды классиков экономической науки, результаты фундаментальных и прикладных исследований современных отечественных и зарубежных специалистов в области финансов предприятия и финансовых рынков. В ходе дипломного исследования изучены законодательные и нормативные акты РФ, регламентирующие отдельные вопросы производственной деятельности исследуемой организации.

Информационной базой исследования послужили статистические и аналитические материалы Федеральной службы государственной статистики; обзоры экономической политики; информационные и аналитические материалы научно-исследовательских учреждений, информационных агентств и служб; экономические данные промышленных предприятий алкогольной отрасли. Кроме того, использовались материалы научных конференций и семинаров, периодической печати, данных, опубликованных в нормативных документах, электронных средствах информации и сети Интернет.

1. Теоретические и методические основы формирования рынка ценных бумаг

1.1 Рынок ценных бумаг как источник финансирования организации

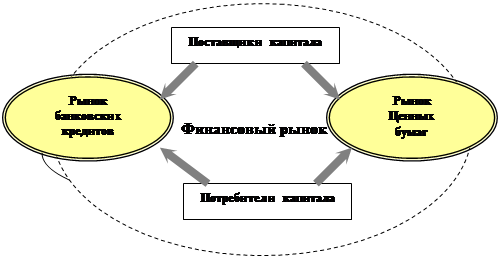

В ходе производства и потребления товаров и услуг у предприятий, населения (а иногда и государства) оказываются временно свободные денежные средства. В то же время другие предприятия, другая часть населения (а зачастую, и государство) нуждается в дополнительных средствах. Таким образом, возникает финансовый рынок, где деньги совершают свое самостоятельное движение независимо от движения товаров и услуг. Собственники денежных средств выступают здесь в качестве поставщиков капитала (продавцов), а привлекающие денежные средства — в качестве потребителей капитала (покупателей).

Движение свободных денежных средств от поставщиков к потребителям капитала осуществляется по каналам финансового рынка, основное назначение которого состоит в том, чтобы обеспечить превращение сбережений в инвестиции. В зависимости от того, каким образом осуществляется передача денежных средств от поставщиков капитала к потребителям, можно выделить две основные части финансового рынка (см. рис. 1) [35 с.10].

Рис. 1 Схема движения денежных средств на финансовом рынке

Одна часть — это рынок банковских кредитов. Банки аккумулируют временно свободные средства юридических и физических лиц, выплачивая за привлеченные средства определенный процент, а затем предоставляют кредиты заемщикам под более высокий процент [17, с. 112]. Таким образом, процесс движения денег от их собственника к заемщику опосредуется банком. Однако банк выплачивает вкладчикам более низкий процент по сравнению с тем, который берет со своих заемщиков, поэтому вполне естественным является стремление поставщиков капитала вступать в отношения непосредственно с заемщиками. Что касается потребителей капитала (заемщиков), то им также порой выгоднее вступать в отношения непосредственно с поставщиками капитала. Дело в том, что получение банковского кредита часто сопряжено с большими трудностями: предоставление в банк определенный набор документов (уставные документы; бухгалтерские отчеты; расчет размеров кредита и сроков его возврата; залоговое обязательство или гарантию-поручительство и др.). В то же время банки часто не в состоянии предоставить кредит на тот срок, в котором нуждается заемщик. У банка может не быть и требуемой суммы кредита, необходимой заемщику для осуществления крупных проектов. Все это заставляет потребителей капитала использовать другой способ привлечения денежных средств — выпуск ценных бумаг [23, с. 25].

Следовательно, выпуск ценных бумаг в определенных обстоятельствах отвечает интересам и поставщиков, и потребителей капитала. Передача денежных средств от собственников капитала к лицам, нуждающимся в нем, осуществляется на рынке ценных бумаг, который является второй составной частью финансового рынка. Если подойти к проблеме с точки зрения действующего предприятия, то необходимо отметить, что предприятие может финансировать расширение своей деятельности за счет нераспределенной прибыли. Что касается внешнего финансирования, то оно может быть осуществлено на долевой и долговой основе. Акционерные предприятия, которые оказывают решающее влияние на развитие современной экономики, могут осуществлять финансирование с помощью рынка ценных бумаг путем выпуска акций. Организация новых акционерных обществ также может осуществляться только за счет привлечения капитала на рынке ценных бумаг.

Рынок ценных бумаг выполняет ряд функций [27 с. 9]:

- с помощью выпуска ценных бумаг сбережения физических и юридических лиц превращаются в инвестиции и используются для расширения и совершенствования производства;

- с помощью рынка ценных бумаг осуществляется перелив капитала из «старых», «затухающих» отраслей в «новые», высокотехнологичные отрасли, в результате чего происходит формирование рациональной структуры производства;

- путем купли-продажи акций осуществляется передел собственности между акционерами;

- путем купли-продажи долговых ценных бумаг изменяется состав кредиторов, т.е. обеспечивается ликвидность долга;

- путем выпуска ценных бумаг покрывается дефицит государственного и муниципальных бюджетов;

- с развитием рынка ценных бумаг увеличивается возможность появления венчурного (или рискового) капитала, что позволяет развивать новые отрасли производства, а держателям бумаг дает возможность получения высокой прибыли;

- с помощью рынка ценных бумаг инвесторы получают возможность страхования рисков своих вложений путем заключения разного рода сделок и использования производных финансовых инструментов.

Современная система рынка ценных бумаг в странах с рыночной экономикой формировалась в течение многих десятилетий. Ее характерными признаками являются:

- сочетание различных видов ценных бумаг, выпускаемых государственными и негосударственными эмитентами, что позволяет делать выбор как эмитентам, так и инвесторам;

- наличие четко отлаженного механизма, обеспечивающего беспрепятственный переход ценных бумаг от одного владельца к другому;

- возможность получения всем потенциальным инвесторам исчерпывающей информации о ценных бумагах;

- достаточно надежная система государственного контроля за рынком ценных бумаг, направленная на защиту интересов инвесторов от противоправных действий со стороны эмитентов и посредников [42 с.16].

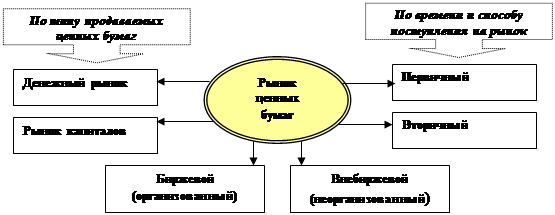

В зависимости от времени и способа поступления ценных бумаг на рынок последний можно разделить на первичный и вторичный. Впервые ценные бумаги появляются на первичном рынке, где осуществляется продажа их первым владельцам (инвесторам). Обязательными участниками первичного рынка являются эмитенты ценных бумаг и инвесторы. Процесс купли-продажи может осуществляться как с помощью, так и без помощи посредников. Именно на первичном рынке эмитенты путем продажи ценных бумаг привлекают средства инвесторов, которые используются для реализации намеченных коммерческих целей [28, с. 112].

Все последующие операции с ценными бумагами осуществляются на вторичном рынке. Но отличие вторичного рынка ценных бумаг от первичного заключается не только в том, что вторичный рынок следует за первичным, и ценные бумаги не могут появиться на вторичном рынке, минуя первичный. На первичном рынке капиталы инвесторов путем купли-продажи ценных бумаг попадают в руки эмитента. На вторичном же рынке происходит переход ценных бумаг от одних инвесторов к другим, а деньги за проданные ценные бумаги поступают бывшим владельцам ценных бумаг. То есть операции на вторичном рынке происходят без участия эмитента и не оказывают непосредственного влияния на положение дел эмитента [25, с. 92].

В зависимости от форм организации совершения сделок с ценными бумагами можно выделить биржевой (организованный) и внебиржевой (неорганизованный или «уличный») рынки ценных бумаг Организованный рынок образуют фондовые биржи. Все остальные сделки с ценными бумагами осуществляются на неорганизованном рынке [35, с. 109].

В зависимости от типа продаваемых ценных бумаг выделяют также такие части рынка ценных бумаг, как денежный рынок и рынок капиталов. Денежный рынок — это рынок краткосрочных финансовых требований (со сроком действия до одного года). Рынок капиталов — это рынок ценных бумаг со сроком действия более одного года. Хотя такое деление и является довольно условным, в нем есть определенный смысл, так как на денежном рынке удовлетворяются потребности главным образом в оборотном капитале, а на рынке капиталов — потребности в основном капитале [35 с.16]. Структура рынка ценных бумаг представлена на схеме (рис. 2).

Рис. 2. Структура рынка ценных бумаг

Рынок ценных бумаг, как показано на рис. 2, можно подразделить по месту оборота ценных бумаг, и в этом случае выделяется биржевой и внебиржевой рынок. Первичная эмиссия ценных бумаг осуществляется в основном по каналам внебиржевого рынка. Вторичная продажа ценных бумаг может происходить как на биржевом, так и внебиржевом рынке.

Организованный рынок ценных бумаг представлен сетью фондовых бирж. В зависимости от вида продаваемых товаров могут быть, соответственно, товарные, фондовые или валютные биржи. Особенностью биржевой торговли является то, что сделки совершаются всегда в одном и том же месте, в строго отведенное время — во время проведения биржевой сессии (или биржевого сеанса) и по четко установленным, обязательным для всех участников правилам. Биржа создает четкую организационную структуру, четкий механизм заключения и исполнения сделок с биржевыми ценностями и высоконадежную систему контроля за ходом исполнения сделок [36, с. 19].

Фондовой биржей признается организатор торговли на рынке ценных бумаг. В соответствии с российским законодательством участниками торгов на фондовой бирже могут быть только брокеры, дилеры и управляющие. Ценные бумаги попадают на биржу не автоматически, и далеко не все из них могут быть допущены на биржу. Практически во всех странах, в соответствии с принятыми нормативными актами, вопрос о допуске ценных бумаг на биржу решает сама биржа. И именно от биржи, а не от какого-либо другого органа зависит, будут те или иные ценные бумаги продаваться на данной бирже [35 с. 179].

В процессе биржевых торгов курсы ценных бумаг испытывают сильные колебания под воздействием разного рода факторов. Для того чтобы застраховаться от изменения цен в момент планируемой покупки или продажи ценных бумаг, инвесторы применяют так называемое хеджирование (от англ. hedging — ограждение, страхование от возможных потерь). Хеджирование производится с помощью заключения срочных сделок, т.е. покупки и продажи опционов и фьючерсных контрактов. Если обладатель ценных бумаг намеревается через определенное время продать ценные бумаги, а по его предположениям курс данных ценных бумаг к этому времени упадет, то чтобы уменьшить риск возможных потерь, хеджер будет стремиться приобрести опцион на продажу или продать фьючерсный контракт [41 с. 53].

Операции с фьючерсами, с одной стороны, позволяют застраховаться от возможных потерь и уменьшить риск инвесторов, с другой стороны, они создают широкий простор для деятельности разного рода биржевых спекулянтов или биржевых игроков. По своим действиям игроков условно можно разделить на две группы. Тех, которые делают ставки на повышение курса, называют «быками», а тех, кто играет на понижение, — «медведями». Наиболее опасное состояние на бирже наступает в те моменты, когда начинают паниковать «медведи». Хотя инвестор и спекулянт покупают ценные бумаги с целью извлечения дохода, отличие инвестора от спекулянта состоит в том, что инвестор, как правило, покупает ценные бумаги на длительный срок (за исключением операций хеджирования), а спекулянты в основном покупают ценные бумаги на короткое время с целью извлечения прибыли за счет изменения курсов ценных бумаг [28, с. 112].

Инструментами фондового рынка являются различные виды ценных бумаг (рис. 3) [35 с. 179]. Ценная бумага — это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении (ст. 142 ГК РФ).

Ценные бумаги выступают как экономическая и юридическая категория. Как юридическая категория ценная бумага удостоверяет право владения ценной бумагой, закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению, и определяет право управления. Как экономическая категория ценная бумага обладает определенными качествами: ликвидностью, обращаемостью, серийностью, рыночным характером, стандартностью, доходностью, участием в гражданском обороте [28 с. 39].

Рис. 3. Инструменты финансового рынка

Наиболее востребованными финансовыми инструментами фондового рынка являются облигации и акции.

«Облигация, – отмечается в законе, – эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в нем процента от этой стоимости или иного имущественного эквивалента. Облигация может предусматривать иные имущественные права ее держателя, если это не противоречит законодательству Российской Федерации» [1 ст. 9].

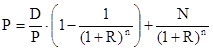

Облигация имеет номинал (или номинальную цену), эмиссионную цену, цену погашения, курсовую цену и расчетную цену [12 с. 59].

Цена облигации с постоянным купоном определяется по формуле 1.1 [35 с. 105]:

, (1.1) , (1.1)

где Р – цена облигации;

D – процентный (купонный доход);

R – требуемая норма прибыли (ставка дисконтирования);

N – номинальная стоимость облигации;

n – число лет.

Формула 1 справедлива, если ставка дисконтирования (требуемая норма прибыли) остается неизменной в течение рассматриваемого периода (срока действия облигации). В случае изменяющейся ставки дисконтирования для определения приведенной стоимости облигаций требуется найти продисконтированные потоки доходов для каждого года, используя формулу 1.2 [14 с. 31]:

, (1.2) , (1.2)

где Dpi

– приведенная стоимость дохода i-го года;

Di

– доход i-ro года;

Ri

– ставка дисконтирования для 1-го, 2-го, i-го года.

Цена облигации с переменной купонной ставкой, которая характеризуется тем, что величина процентного дохода изменяется в зависимости от изменения ситуации на финансовом рынке, определяется по формуле 1.3 [20 с. 70]:

, (1.3) , (1.3)

где D1

, D2

, Dn

– процентный доход i-го периода (i= 1, 2 … n);

R1

, R2

, Rn

– требуемая норма прибыли (ставка дисконтирования) i-го периода.

Бескупонную облигацию можно представить как купонную облигацию с нулевым размером купонных платежей. Поскольку процентные платежи при этом равны нулю, то формула 1 принимают следующий вид [32 с. 30]:

, (1.4) , (1.4)

Формула 4 может быть использована и при определении курсовой стоимости краткосрочных ценных бумаг (со сроком действия менее 1 года) –ГКО, депозитных и сберегательных сертификатов.

Облигации приобретаются инвесторами с целью получения дохода. Процентный (или купонный) доход измеряется в денежных единицах. Чтобы иметь возможность сравнивать выгодность вложений в разные виды облигаций (и других ценных бумаг), следует сопоставить величину получаемого дохода с величиной инвестиций (ценой приобретения ценной бумаги). Если известна курсовая цена облигации и величина процентного дохода, то можно определить так называемую текущую доходность облигации по формуле 1.5 [36 с. 51]:

, (1.5) , (1.5)

где RТ

– текущая доходность;

D – процентный доход в денежных единицах;

Р – цена облигации.

Если инвестор собирается держать облигацию до погашения, то он может сопоставить все полученные по облигации доходы (процентные платежи и сумму погашения) с ценой приобретения облигации. Полученная таким способом величина называется доходностью к погашению или внутренней нормой прибыли.

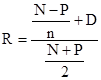

На практике на выбор инвестора оказывают влияние многие факторы, поэтому для принятия того или иного решения не всегда необходимо производить точные вычисления. Иногда достаточно иметь лишь приблизительные результаты. Так, чтобы определить приблизительно уровень доходности облигации, можно использовать формулу 1.6 [43 с. 39]:

, (1.6) , (1.6)

где N – номинальная стоимость облигации;

Р – цена облигации;

n – число лет до погашения облигации;

D – ежегодный процентный доход по облигации в денежных единицах.

Доходность бескупонной облигации (облигации с нулевым купоном) определяется из формулы 1.7 [46 с. 93]:

, (1.7) , (1.7)

Доходность к погашения облигации с переменной процентной ставкой с более или менее достаточной степенью достоверности определить невозможно. Речь может идти только о весьма приблизительной оценки на основе прогнозного развития рыночной ситуации.

Акция представляет собой долевую ценную бумагу и существенным образом отличается от долговой как по целям выпуска, так и с точки зрения прав, предоставляемых своему владельцу. «Акция, – отмечается в Федеральном законе «О рынке ценных бумаг», – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации» [1 ст. 9].

В зависимости от степени полноты предоставляемых своим владельцам прав акции можно подразделить на привилегированные и обыкновенные.

Привилегированные акции называются так потому, что они дают ряд преимуществ их владельцам по сравнению с обыкновенными (рядовыми) акциями. Привилегированные акции занимают промежуточное положение между облигациями и обыкновенными акциями. По привилегированным акциям, как и по облигациям, выплачивается чаще всего фиксированный доход, и это роднит привилегированные акции с облигациями. Но в отличие от облигаций, привилегированные акции не являются долгом выпустившей их компании, не имеют срока погашения и не создают имущественных претензий к акционерному обществу со стороны держателей даже в тех случаях, если дивиденды по ним не выплачиваются [39, с. 30].

Акции имеют номинал, выкупную стоимость, так называемую «книжную» стоимость, рыночную цену или курс, а также расчетную цену.

Номинал акции – это ее лицевая стоимость, обозначенная на акции. Эта величина не имеет какого-либо существенного значения, так как номинал не характеризует ни уровень дивидендов, ни величину стоимости, которая будет приходиться на акцию в случае ликвидации компании. Эта цена имеет значение только при организации акционерного общества. Но уже при последующих дополнительных выпусках акций их продажная цена может отличаться от номинала. Выкупную стоимость имеют отзывные привилегированные акции. Она объявляется в момент выпуска акций. Обычно выкупная цена превышает номинал на 1 %. «Книжная» (или балансовая) стоимость акции — это величина собственного капитала компании, приходящаяся на одну акцию. Если выпущены только обыкновенные акции, то эта стоимость определяется путем деления собственного капитала на число акций. Если выпущены также и привилегированные акции, то собственный капитал надо уменьшить на совокупную стоимость привилегированных акций по номиналу или по выкупной цене (для отзывных акций). Рыночная цена, или курс акций — это та цена, по которой акции свободно продаются и покупаются на рынке. Номинал акции при этом значения не имеет, и акция меньшего номинала может продаваться но более высокой цене. Для инвестора имеет значение, какую прибыль приносит акция в данный момент и каковы перспективы получения прибыли в будущем. Расчетная (или внутренняя, или теоретическая) стоимость (или цена) акции — это та цена, которая должна обеспечивать получение требуемой нормы прибыли с учетом степени риска вложений в тот или иной вид акций [47 с. 111].

Рассмотрим алгоритмы расчета цены у разных типов акций.

Чтобы определить цену привилегированной акции, имеющей фиксированную величину дивиденда, необходимо найти приведенную стоимость всех дивидендов, которые будут выплачены инвестору. Учитывая то, что акция является бессрочной ценной бумагой, приведенная стоимость дивидендов определяется по формуле 1.8 [49 с. 67]:

, (1.8) , (1.8)

где Р - стоимость акции;

D - дивиденд на акцию;

R - требуемая норма прибыли на данный тип инвестиций.

Рыночная цена обыкновенных акций рассчитывается с учетом того, что, во-первых, дивиденд по обыкновенным акциям заранее не объявляется и можно исходить лишь из предположения о его предстоящем уровне. Во-вторых, на выплату дивидендов идет только часть чистой прибыли компании, другая часть в виде нераспределенной прибыли остается в компании и используется на развитие производства (возможны и другие варианты). Поэтому, если инвестор оценил ожидаемые дивиденды и величину курсовой стоимости акции следующего года, то, чтобы достичь требуемой нормы прибыли на акцию (доходности, соответствующей данной степени риска), курсовая цена акции (цена приобретения акции) не должна превышать определенного уровня. Эта цена может быть определена по формуле 1.9 [52 с. 49]:

, (1.9) , (1.9)

где Р0

– цена акции в базисном году;

D1

– ожидаемые дивиденды в следующем (первом) году;

P1

– ожидаемая цена акции в конце следующего (первого) года.

R – требуемая норма прибыли на акцию.

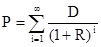

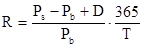

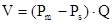

Доходность за период владения акцией, если она находилась у инвестора менее года, может быть определена по формуле 1.10 [52 с. 49]:

, (1.10) , (1.10)

где R – доходность акции из расчета годовых;

Рb

– цена покупки акции;

Ps

– цена продажи акции;

D – дивиденды, полученные за период владения акций;

Т– период владения акцией (в днях).

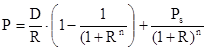

Доходность акции, находящейся у инвестора более года, определяется с учетом стоимости денег во времени по формуле 1.11 и реинвестирование дивидендов по формуле 1.12 [52 с. 50]:

, (1.11) , (1.11)

: (1.12) : (1.12)

Суть расчета с использованием формулы 5 заключается в том, что мы будем придавать R различные значения, пока не получим необходимую величину Р.

Для организации обращения акций за пределами страны прибегают к выпуску депозитарных расписок. Депозитарные расписки – это документы, которые подтверждают право собственности на определенное количество ценных бумаг. С помощью этих документов осуществляются права, которые закреплены за акциями в отрыве от самих акций. Сами акции находятся в доверительном управлении банка, который является эмитентом депозитарных расписок. Выделяется два вида депозитарных расписок: американские депозитарные расписки (American Depositary Receipts – ADR), которые обращаются на фондовом рынке США, и глобальные депозитарные расписки (Global Depositary Receipts – GDR), которые обращаются на фондовых рынках других стран [12 с. 64].

В настоящее время уже более четырех десятков российских компаний осуществили выпуски депозитарных расписок (ADR и GDR). В числе этих компаний можно назвать следующие: РАО «ЕЭС», «Газпром», «ГУМ», «Иркутскэнерго», «Кубаньэлектросвязь», «Кузбасс-энер-го», «ЛУКойл», «Мосэнерго», «Роснефтегазстрой», «Ростелеком», «Са-марэнерго», «Северный трубный завод», «Сургутнефтегаз», «Татнефть», «Тюменьтелеком», «Уралсвязьинформ», «Вымпелком», «Московская телефонная сеть», «Ленэнерго» и др. Одна депозитарная расписка различных компаний дает право собственности на различное количество акций. Так, например, у компании «Тюменьтелеком» — это 1 акция, «ГУМ» — 2 акции, «ЛУКОЙЛ» - 4, «Газпром» — 10, РАО «ЕЭС» - 100 [23 с. 21].

В качестве краткосрочных финансовых инструментов на фондовом рынке России используются два вида сертификатов: депозитные – для юридических лиц и сберегательные – для физических лиц. Данный вид ценных бумаг – это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы депозита (вклада) и процентов по нему. Сертификаты могут выпускаться как в разовом порядке, так и сериями; могут быть именными или на предъявителя [26 с. 6].

Сберегательный сертификат и право требования по нему может быть выдан только гражданину Российской Федерации или иного государства, использующего рубль в качестве официальной денежной единицы. Срок обращения сберегательных сертификатов ограничивается 3 годами [26 с. 6].

Депозитный сертификат и право требования по нему может быть выдан только организации, являющейся юридическим лицом, зарегистрированным на территории Российской Федерации или на территории иного государства, использующего рубль в качестве официальной денежной единицы. Срок обращения по депозитным сертификатам (с даты выдачи сертификата до даты, когда владелец сертификата получает право востребования депозита или вклада по сертификату) ограничивается 1 годом. Депозитные сертификаты приобретаются как финансовыми, так и нефинансовыми фирмами и имеют обширный вторичный рынок. Они являются менее надежными инструментами, чем государственные облигации, поэтому должны иметь более высокий уровень доходности [26 с. 6].

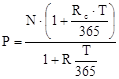

По окончании срока действия сертификата его владелец получает сумму вклада и процентов. Если известна процентная ставка по сертификату, сроком действия до одного года, то сумма начисленных процентов (процентного дохода) может быть определена по формуле 1.13 [17 с. 25]:

, (1.13) , (1.13)

где N – номинал сертификата;

D – процентный доход;

Rc

– процентная ставка по сертификату;

Т – срок действия сертификата.

Сумма, выплачиваемая владельцу сертификата при погашении, определяется по формуле 1.14, цена сертификата – по формуле 1.15 [21 с. 129]:

, (1.14) , (1.14)

, (1.15) , (1.15)

где R – требуемая норма прибыли.

Цена сертификатов, выпускаемых на срок более 1 года, определяется так же, как и для долгосрочных облигаций.

Другой разновидностью краткосрочных финансовых инструментов является вексель, представляющий собой абстрактное, ничем не обусловленное долговое обязательство, которое дает право владельцу на требование обозначенной на векселе денежной суммы с лица, выдавшего или акцептовавшего вексель. Держатель векселя может передать вексель другому лицу с помощью передаточной надписи, называемой индоссамент [44, с. 12].

За платеж по векселю может быть дано поручительство третьим лицом – авалистом. Аваль – это поручительство по векселю в виде особой гарантийной записи.

Общий подход при определении цены векселя остается таким же, как и при определении других краткосрочных ценных бумаг (облигаций или сертификатов). Однако следует иметь в виду, что векселя котируются на основе дисконтной ставки (дисконтной доходности).

Дисконтная доходность векселя определяется по формуле 1.16 [48 с. 5]:

, (1.16) , (1.16)

где Rd

– дисконтная ставка (доходность);

D – величина дисконта (процентного дохода) в денежных единицах;

N – цена погашения (номинал) векселя;

Т – число дней до погашения векселя;

360 – число дней в финансовом году.

Цена векселя (Р) при известной дисконтной ставке определяется по формуле 1.17, величина дисконта – по формуле 1.18 [48 с. 5]:

, (1.17) , (1.17)

. (1.18) . (1.18)

Еще одним видом краткосрочных финансовых инструментов являются коммерческие ценные бумаги, которые представляют собой краткосрочные обязательства выплатить определенную сумму денег в установленный срок взамен полученной суммы, т.е. по существу это краткосрочные, не обеспеченные конкретным имуществом облигации, выпускаемые финансовыми или другими фирмами. Одна из причин выпуска таких бумаг состоит в том, что во многих случаях легче и дешевле удовлетворить финансовые потребности в краткосрочных средствах путем выпуска ценных бумаг, чем за счет привлечения средств коммерческих банков [43, с. 150].

Конвертируемые ценные бумаги – это ценные бумаги с фиксированным доходом, которые можно обменять на определенное количество акций компании-эмитента. Их выпускают в виде привилегированных акций или облигаций. Инвесторы прибегают к покупке таких бумаг не потому, что эти бумаги имеют высокую доходность, а потому, что они могут иметь высокий потенциал роста доходности в случае обмена их на обыкновенные акции, и по мере роста курса обыкновенных акций курс конвертируемых бумаг также возрастает. Поэтому инвесторы, которые приобретают конвертируемые бумаги, по существу играют на качественных параметрах обыкновенных акций [18 с. 139].

Конверсионная стоимость конвертируемой облигации – это расчетная величина, равная рыночной стоимости пакета обыкновенных акций, на который конвертируется облигация. Наряду с понятием «конверсионная стоимость» могут быть использованы понятия «конверсионный эквивалент». Конверсионный эквивалент – это цена, по которой должны быть проданы обыкновенные акции, чтобы выручить сумму, равную текущему рыночному курсу конвертируемой ценной бумаги. Эта величина называется также конверсионным паритетом. Чтобы найти конверсионный паритет надо разделить рыночный курс конвертируемой бумаги на коэффициент конверсии. Конвертируемые бумаги продаются по рыночной цене, которая редко в точности совпадает с расчетной стоимостью, как правило, она выше. Разность между рыночным курсом и конверсионной стоимостью называется конверсионной премией [21 с. 137].

Производные ценные бумаги – это, ценные бумаги «второго порядка», которые не создают каких-либо имущественных претензий к эмитенту, а дают право на приобретение определенного количества выпускаемых ценных бумаг. К производным ценным бумагам относятся права на подписку, ордера или варранты, опционы, фьючерсные контракты, приватизационные бумаги [20 с .118].

Право на подписку (rights) – это привилегия держателя обыкновенных акций купить акции нового выпуска по установленному курсу в течение определенного времени. Однако следует иметь в виду, что механизм выдачи прав применяется в том случае, если преимущественное право акционера зафиксировано в уставе акционерного общества. Права имеют ограниченный срок действия – как правило, один-два месяца, после чего они утрачивают свою силу. Цена прав будет зависеть от разницы рыночной цены акции и цены, по которой приобретаются акции при реализации прав. В общем виде цену права можно определить по следующей формуле 1.19 [14 с. 92]:

, (1.19) , (1.19)

где Рr

– цена права;

Рm

– рыночный курс акции прошлого (старого) выпуска;

Ре

– цена акции нового выпуска, приобретаемого по праву, или подписная цена, цена исполнения;

Nr

– количество прав, необходимое для приобретения одной акции нового выпуска.

Ордером, или варрантом (warrant), называется ценная бумага, которая дает право приобрести акцию нового выпуска. От права на подписку варрант отличается тем, что имеет значительно больший срок действия (иногда до 5, 10 или даже 20 лет, некоторые варранты вообще являются бессрочными). Если права на подписку выдаются владельцам обыкновенных акций, то ордера получают держатели привилегированных акций и облигаций. Привилегированные акции и облигации с ордерами выпускаются для того, чтобы повысить рыночность эмитируемых ценных бумаг. Цена варранта определяется как и цена права [15 с. 145].

Опцион эмитента – это эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента. Опцион эмитента является именной ценной бумагой. Принятие решения о размещении опционов эмитента и их размещение осуществляются в соответствии с установленными федеральными законами правилами размещения ценных бумаг, конвертируемых в акции. В отличие от прав на подписку и варрантов, которые дают право на приобретение вновь выпускаемых ценных бумаг, появление опционов связано со вторичным рынком ценных бумаг. В настоящее время они используются при совершении сделок с акциями, долговыми инструментами, фондовыми индексами, иностранной валютой, а также товарными и финансовыми фьючерсными контрактами. Срок действия опционов, как показывает мировой опыт, составляет от 1 до 8 месяцев, а иногда доходит до 1 года [25 с. 112].

Стоимость опциона – это разность между рыночной ценой акции и ценой исполнения. Стоимость опциона на покупку определяется следующим образом [25 с. 112]:

, (1.20) , (1.20)

где К – стоимость опциона;

Рm

– рыночный курс акции;

Ps

– цена исполнения опциона;

Q – количество акций в опционе (обычно Q = 100).

Из формулы следует, что опцион на покупку имеет стоимость в том случае, когда рыночная цена акции выше цены исполнения по опциону.

Наиболее простой способ использования опционов – это покупка их с целью извлечения прибыли. Вместо покупки акций или долговых бумаг инвестор может использовать опционы.

Форвардный контракт – это соглашение между сторонами о будущей поставке базисного актива. Все условия сделки оговариваются в момент заключения договора. Исполнение контракта происходит в соответствии с данными условиями в назначенные сроки. Форвардный контракт заключается, как правило, в целях осуществления реальной продажи или покупки соответствующего актива и страхования поставщика или покупателя от возможного неблагоприятного изменения цены. Контрагенты страхуются от неблагоприятного развития событий, однако они также не могут воспользоваться возможной благоприятной конъюнктурой. По своим характеристикам форвардный контракт - это контракт индивидуальный. Поэтому вторичный рынок форвардных контрактов на большую часть активов не развит или развит слабо. Исключение составляет форвардный валютный рынок [50, с. 112].

Фьючерсные контракты – контракт, заключенный между продавцом и покупателем на поставку определенного количества определенного товара по оговоренной цене в установленный срок. После оформления фьючерсного контракта он сам становится объектом купли-продажи, становится ценной бумагой. Для того чтобы «фьючерсный контракт» стал ценной бумагой необходимо, чтобы в основе контракта лежали высоколиквидные ценные бумаги или другой ликвидный товар или финансовый инструмент, который интересовал бы многих участников фондового рынка. Только в этом случае любой инвестор сможет купить или продать любой фьючерсный контракт [53, с. 211].

Отличие фьючерсного контракта от форвардной сделки (сделки на срок, заключаемой на внебиржевом рынке) состоит в следующем.

1. В форвардной сделке количество ценных бумаг определяется по соглашению между продавцом и покупателем, в то время как во фьючерсном контракте количество ценных бумаг является строго определенным. Все контракты являются одинаковыми по размеру.

2. Срок исполнения сделки определяется по соглашению между продавцом и покупателем, в контракте срок исполнения является строго фиксированной величиной (все контракты исполняются в определенный день соответствующего месяца — месяца поставки).

3. Курс ценных бумаг при заключении сделки определяется частным образом между продавцом и покупателем, а цена контракта определяется на открытом аукционном торге на бирже.

4. Расчет в форвардной сделке происходит по истечении срока сделки. В случае же с фьючерсными контрактами в конце каждого биржевого дня из гарантийного взноса проигравшей стороны списывается сумма проигрыша и записывается на счет другой стороны.

1.3 Государственное регулирование рынка ценных бумаг

Рынок ценных бумаг как составная часть финансово-кредитной системы является объектом государственного регулирования. Целью государственного регулирования рынка является создание такой системы, которая должна способствовать притоку инвестиций в экономику, создавать равные возможности для реализации прав всем участникам рынка и не допускать ущемления интересов одних участников рынка за счет других.

Система государственного регулирования оказывает непосредственное влияние на развитие отдельных сегментов финансового рынка. Так, если «американская» система регулирования нацеливает на привлечение капитала путем выпуска ценных бумаг, то «немецкая» модель, напротив, отдает предпочтение развитию кредитных отношений.

Государственное регулирование фондового рынка осуществляется соответствующими государственными органами в соответствии с нормативно-правовыми актами, в которых определены основные направления и рычаги регулирования.

Нормативно-правовая база регулирования рынка пенных бумаг складывается из трех уровней:

• верхний уровень — это законодательные акты, принимаемые высшим законодательным органом страны. 8 законах, как правило, прописываются основные принципы регулирования без подробной детализации;

• второй уровень образуют нормативные акты, которые принимаются органами исполнительной власти — правительством, министерствами и ведомствами;

• третий уровень — это правила, инструкции, методики, которые разрабатываются саморегулируемыми организациями и организаторами торговли [42 с. 112].

Если требования законодательных и нормативных актов являются обязательными для всех участников фондового рынка, то правила третьего уровня предназначены для членов и участников соответствующих организаций.

Государственное регулирование рынка ценных бумаг осуществляется по следующим основным направлениям:

• установление правил выпуска и обращения ценных бумаг. Так, например, выпуск и обращение эмиссионных ценных бумаг на территории Российской Федерации должен осуществляться в строгом соответствии с Федеральным законом «О рынке ценных бумаг» и «Стандартами эмиссии», утвержденными Постановлением ФКЦБ от 18 июня 2003 г. № 03-30/пс, а выпуск векселей — в соответствии с Федеральным законом «О переводном и простом векселе»;

• определение видов профессиональной деятельности на рынке ценных бумаг, установление обязательных требований к деятельности эмитентов и профессиональных участников рынка и контроль за деятельностью профессиональных участников;

• разработка системы квалифицированных требований к руководителям и специалистам организаций — профессиональных участников рынка ценных бумаг и аттестация их для работы с ценными бумагами. В России согласно действующему в настоящее время положению руководители, контролеры и специалисты организаций — профессиональных участников фондового рынка должны иметь соответствующий квалификационный аттестат, установленный актами Федерального органа исполнительной власти по рынку ценных бумаг;

• лицензирование деятельности профессиональных участников рынка ценных бумаг. В России лицензирование осуществляется Федеральным органом исполнительной власти по рынку ценных бумаг или другими уполномоченными органами. Согласно Федеральному закону «О рынке ценных бумаг» лицензированию подлежит деятельность всех профессиональных участников рынка ценных бумаг [17 с. 63].

Система органов государственного регулирования рынка ценных бумаг во многом определяется тем, какова модель организации финансового рынка страны. В странах, где преобладающей является банковская («немецкая») модель организации финансового рынка, функция регулирования фондового рынка возлагается на органы банковского надзора и центральный банк. В странах с небанковской моделью организации финансового рынка («американской») обычно создаются специальные органы — комиссии по ценным бумагам. В некоторых странах со «смешанной» моделью организации финансовой системы функции координирующего органа по регулированию фондового рынка возлагаются на министерство финансов или другие органы.

В России складывается модель регулирования фондового рынка, которая тяготеет к американской модели. Федеральный орган исполнительной власти по рынку ценных бумаг в настоящее время — Федеральная служба по финансовым рынкам:

— осуществляет разработку основных направлений развития рынка ценных бумаг и координацию деятельности федеральных органов исполнительной власти по вопросам регулирования рынка ценных бумаг;

— утверждает стандарты эмиссии ценных бумаг и проспектов ценных бумаг, порядок государственной регистрации выпуска эмиссионных ценных бумаг и государственной регистрации отчетов об итогах выпуска эмиссионных ценных бумаг;

— разрабатывает и утверждает единые требования к правилам осуществления профессиональной деятельности с ценными бумагами;

— устанавливает обязательные требования к операциям с ценными бумагами, расчетно-депозитарной деятельности и к порядку ведения реестра;

— осуществляет лицензирование различных видов профессиональной деятельности на рынке ценных бумаг;

— устанавливает порядок, осуществляет лицензирование и ведет реестр саморегулируемых организаций профессиональных участников рынка ценных бумаг;

— определяет стандарты деятельности инвестиционных, негосударственных пенсионных, страховых фондов и их управляющих компаний, а также страховых компаний на рынке ценных бумаг;

— осуществляет контроль за соблюдением эмитентами, профессиональными участниками рынка ценных бумаг, саморегулируемыми организациями профессиональных участников рынка ценных бумаг требований законодательства Российской Федерации о ценных бумагах;

— обеспечивает раскрытие информации о зарегистрированных выпусках ценных бумаг, профессиональных участниках рынка ценных бумаг;

— обеспечивает создание общедоступной системы раскрытия информации на рынке ценных бумаг;

— утверждает квалификационные требования, предъявляемые к руководителям и сотрудникам (работникам) профессиональных участников рынка ценных бумаг, осуществляет их аттестацию [18 с. 47].

Система регулирования фондового рынка со стороны государства дополняется регулированием со стороны саморегулируемых организаций. Соотношение этих двух способов регулирования во многом зависит от того, какая концепция положена в основу регулирования рынка. Саморегулируемая организация учреждается профессиональными участниками рынка ценных бумаг для обеспечения условий профессиональной деятельности участников рынка ценных бумаг, соблюдения стандартов профессиональной этики, установления правил и стандартов проведения операций с ценными бумагами, обеспечивающих эффективную деятельность на рынке ценных бумаг.

Государственное регулирование рынка ценных бумаг также осуществляется и на законодательном уровне.

2. Экономика и организация производства в Обществе с ограниченной ответственностью «Глазовский»

2.1 Организационно-экономическая характеристика предприятия

Предприятие специализируется на выпуске водки, ликероводочных изделий и сиропов и по отраслевой принадлежности входит в состав предприятий пищевой промышленности. В настоящее время продукция производится по полному циклу традиционной технологии производства ликероводочных изделий на оборудовании по розливу и оформлении бутылки фирмы "КRONE".

Основным видом деятельности согласно уставу предприятия, является производство, поставка и хранение спиртных напитков. Производство алкогольной продукции регулируется государством в соответствии с Федеральным законом «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» [2, ст. 1], основными требованиями которого являются:

- получение соответствующей лицензии (приложение 2);

- обязательное наличие акцизных марок [2, п. 6];

- необходимость учета [6, п. 3.1] и декларирования [7, п. 1.1] объема производства и оборота алкогольной продукции;

- величина оплаченного уставного капитала предприятии, производящей спиртосодержащую продукцию должна составлять не менее 50 млн. руб.

Следующим требованием при производстве алкогольной продукции - наличие сертификата соответствия к оборудованию, которое должно быть оснащено в обязательном порядке:

- автоматическими средствами измерения и учета концентрации и объема безводного спирта в готовой продукции, объема готовой продукции [3, п. 2.1];

- техническими средствами фиксации и передачи информации об объеме производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции в единую государственную автоматизированную информационную систему (ЕГАИС).

Помимо требований к технологическому оборудованию, маркировке и лицензированию, государством предъявляются требования к документам, сопровождающим производство и оборот этилового спирта, алкогольной и спиртосодержащей продукции. Так, оборот этилового спирта, алкогольной и спиртосодержащей продукции осуществляется только при наличии следующих сопроводительных документов, удостоверяющих легальность их производства и оборота:

1) товарно-транспортная накладная (приложение 3) [8];

2) справка, прилагаемая к грузовой таможенной декларации (для импортированных этилового спирта, алкогольной и спиртосодержащей продукции) [9, п. 12];

3) справка, прилагаемая к товарно-транспортной накладной (для этилового спирта, алкогольной и спиртосодержащей продукции, производство которых осуществляется на территории Российской Федерации (приложение 4) [10];

4) уведомление (для этилового спирта (в том числе денатурата) и нефасованной спиртосодержащей продукции с содержанием этилового спирта более 60 % объема готовой продукции).

Основным сырьем для производства ликероводочных изделий является ректификованный спирт, который поставляется спиртовым заводом г. Великие Луки. Процесс приготовления и розлива продукции полностью автоматизирован (приложение 5).

В сравнении с крупными российским предприятиями, производящими ликероводочную продукцию, например, Московский завод «Кристалл», «Глазовский» относится к небольшим предприятиям (табл. 2.1.)

Таблица 2.1

Показатели, характеризующие размеры ООО «Глазовский»

| Показатели

|

2005 г.

|

2006 г.

|

2007 г.

|

2008 г.

|

2009 г.

|

| Производственная площадь, м2

|

1200

|

1210

|

1350

|

1350

|

1350

|

| Производственная мощность, тыс. дал.

|

6,0

|

6,0

|

6,5

|

6,8

|

7,0

|

| Использование производственных площадей, %

|

85,7

|

85,7

|

92,8

|

97,1

|

97,1

|

| Объем закупаемого сырья, тыс. дал.

|

3,0

|

3,0

|

3,5

|

4,0

|

4,4

|

| Стоимость товарной продукции, тыс. руб.

|

2120

|

1520

|

386

|

7231

|

3224

|

| Среднегодовая численность работников, чел.

|

60

|

65

|

72

|

75

|

75

|

| Стоимость основных производственных фондов, тыс. руб.

|

53946

|

54080

|

55302

|

49770

|

48532

|

| Наличие техники, оборудования, физ. ед.

|

2

|

4

|

4

|

4

|

| -технологическая линия по производству водки

|

1

|

1

|

1

|

1

|

| -технологическая линия по розливу и упаковке

|

1

|

2

|

2

|

2

|

| Бутылкомоечная машина TERMA

|

-

|

1

|

1

|

1

|

| Энергетические мощности, кВт.

|

600

|

1500

|

2000

|

2000

|

2000

|

Несмотря на сложную финансовую обстановку, в которой находилось предприятие в начале своей хозяйственной деятельности, за период 2005-2009 г.г. ООО «Глазовский», наращивал техническое оснащение производства. Так, по данным табл. 2.1 производственная площадь увеличилась на 140 м2

(1350 - 1210), темп прироста составил 11,5 % ((1350 - 1210) / 1210) относительно 2006 г. В основном этот рост произошел за счет увеличения уставного капитала. По законодательству минимальный размер уставного капитала для обществ с ограниченной ответственностью составляет 10 тыс. руб. Однако, в соответствие с изменениями в законодательстве, начиная с 1 января 2006 г., производством алкогольной продукции вправе заниматься организации с оплаченным уставным капиталом не менее 50 млн. руб. Поэтому в декабре 2005 г. уставный капитал был увеличен с 10 тыс. руб. (на момент начала работы ликероводочного завода 23 сентября 2005) до 50205 тыс. руб. Данное увеличение осуществлено за счет дополнительного вклада одного из участников ООО «Глазовский» недвижимым имуществом, принадлежащим участнику на праве собственности: административным зданием, производственным корпусом и складом. Оценочная стоимость имущества определена на основании отчета № 12/05 об оценке рыночной стоимости трех объектов недвижимости от 29 ноября 2005 г., составитель ООО «Лига оценки». К моменту утверждения нового Устава уставный капитал оплачен полностью и состоит из двух долей.

Увеличение производственной мощности позволило модернизировать производство: в 2006 г. была смонтирована технологическая линия по производству водки и ликеров и технологическая линия по розливу и упаковке; в 2007 г. к уже имеющемуся оборудования добавлена еще одна линия по розливу для ликеров и бутылкомоечная машина. Таким образом, количество основного технологического оборудования в 2008 г. увеличилось в 2 раза (4/2) относительно 2006 г. С вводом новых технологических линий энергетическая мощность предприятия относительно 2006 г. увеличилась на 133 %, относительно 2005 г. – более, чем в 3 раза. Кроме того, модернизация и расширение производства способствовало увеличению количества рабочих мест. Среднесписочная численность работников ООО «Глазовский» относительно 2005 г.(на момент создания предприятия) увеличилась на 15 человек или на 125 %.

Но, несмотря на увеличение количества технологического оборудования, стоимость основных производственных фондов уменьшилась на 5532 тыс. руб. (49770 - 55302) или на 10 % (100% - 49770/55302*100%). Отчасти снижение данного показателя объясняется выводом из эксплуатации старого оборудования.

Вследствие модернизации производства использование производственных площадей увеличилось относительно 2006 г. на 11,4 % (97,1 - 85,7), относительно 2007 г. на 4,3% (97,1 - 92,8).

Также, увеличение производственной площади привело к росту производственной мощности на 0,8 тыс. дал. (6,8 - 6,0) или на 113 % (6,8/6,0*100%) и, как следствие, к увеличению объема закупаемого сырья на 0,5 тыс. дал. (4,0 - 3,5) или на 114 % ((4,0/3,5*100%) в 2008 г. относительно 2007 г.

Таким образом, анализируя размеры предприятия и темпы прироста отдельных показателей, можно с уверенностью сказать, что руководство ООО «Глазовский» твердо намерено вывести завод из состояния банкротства, в котором оно находилось в 2005 г.

По данным табл. 1.1 с ростом объема закупаемого сырья увеличился объем выпуска товарной продукции относительно 2006 г. на 476 % (7231/1520), относительно 2007 г. на 1873 % (7231/386). Однако, в 2009 г. произошло объем выпуска товарной продукции снизился более, чем в 2 раза. Причины этого снижения можно выяснить, проведя анализ структуры товарной продукции, представленный в табл. 2.2.

Таблица 2.2

Структура товарной продукции ООО «Глазовский»

| Вид

продукции

|

2005 г.

|

2006 г.

|

2007 г.

|

2008 г.

|

2009 г.

|

| тыс. руб

|

% к итогу

|

тыс. руб

|

% к итогу

|

тыс. руб

|

% к итогу

|

тыс. руб

|

% к итогу

|

тыс. руб

|

% к итогу

|

| Водка

|

1717

|

81

|

1489

|

98

|

386

|

100

|

6575

|

91

|

3224

|

100

|

| Ликер

|

203

|

10

|

31

|

2

|

-

|

-

|

439

|

6

|

-

|

-

|

| Наливка

|

198

|

9

|

-

|

-

|

-

|

-

|

209

|

3

|

-

|

-

|

| Сироп

|

2

|

0

|

-

|

-

|

-

|

-

|

8

|

0

|

-

|

-

|

| Итого

|

2120

|

100

|

1520

|

100

|

386

|

100

|

7231

|

100

|

3224

|

100

|

Как видно из табл. 2.2 основным видом продукции, который производит предприятие, является водка. В 2008 г. в общем объеме товарной продукции доля водки составляла 91 %. Это на 9 % меньше, чем в 2007 г. Такое изменение структуры товарной продукции объясняется увеличением ассортимента ликероводочной продукции, как это было в 2005 г. до банкротства. В 2006-2007 г.г. стратегия предприятия состояла в получении максимальной прибыли с наименьшими затратами для вывода предприятия из кризиса, поэтому в составе структурной продукции преобладала водка, как более востребованный продукт на рынке. В 2008 г. финансовые проблемы постепенно начали решаться, поэтому руководство ООО «Глазовский» начало реализовывать новую маркетинговую политику – использование других сегментов рынка алкогольной продукции – с целью привлечения новых потребителей, в связи с чем было принято решение о производстве новых видов продукции, таких как ликер и наливка. Такой вид продукции как сироп реализуется только как остаток оборотных средств, не использованных в производстве ликера. В 2009 г. в структуре товарной продукции доля водки составляет уже 100 %. Руководство организации отказалось от производства ликеров, наливок и сиропов. Одной из причин этому является высокая себестоимость их производства.

Рассмотрим далее процесс финансово-хозяйственной деятельности исследуемого предприятия за период 2005-2009 г.г.(табл. 2.3).

Таблица 2.3

Показатели финансово-хозяйственной деятельности ООО «Глазовский»

| Показатели

|

2005 г.

|

2006 г.

|

2007 г.

|

2008 г.

|

2009 г.

|

| Выручка от реализации продукции, тыс. руб.

|

865

|

1134

|

-

|

2866

|

1654

|

| Полная себестоимость реализованной продукции, тыс. руб.

|

1527

|

1769

|

-

|

2856

|

1864

|

| Валовая прибыль (убыток), тыс. руб.

|

-662

|

-635

|

0

|

10

|

210

|

| Рентабельность, %

|

-43,35

|

-35,90

|

0,35

|

11,27

|

| Приходится валовой продукции в сопоставимых ценах на 1 среднегодового работника, руб.

|

14,42

|

17,45

|

0,00

|

38,21

|

22,05

|

| Кредиторская задолженность

|

4023

|

4893

|

10281

|

13781

|

15038

|

| Дебиторская задолженность

|

425

|

3506

|

811

|

2419

|

1700

|

| Отношение кредиторской задолженности к дебиторской, раз.

|

9,47

|

1,40

|

12,68

|

5,70

|

8,85

|

Оценивая финансово-хозяйственную деятельность предприятия по данным табл. 2.3, можно отметить, что в 2007 г. она не велась, так как отсутствует выручка от реализации. На фоне высокого темпа роста товарной продукции данное обстоятельство вызывает удивление. Однако, анализируя данные финансовой отчетности, следует предположить, что часть продукции все-таки реализована, но за нее не расплатились покупатели. Данное обстоятельство объясняется увеличением суммы дебиторской задолженности, которая является долгосрочной. Поэтому в 2007 г. целью предприятия было снижение дебиторской задолженности. И это руководству удалось: дебиторская задолженность в 2007 г. снизилась относительно 2006 г. на 2695 руб. или на 23 % (811/3506*100 %). Но в 2008 г. она снова увеличилась почти в 3 раза из-за невозможности потребителей расплатиться за продукцию отчасти в связи с финансовым кризисом в стране. Увеличение дебиторской задолженности соответственно вызвало увеличение кредиторской задолженности, которая по данным табл. 1.3 за период 2005-2008 г.г. увеличивалась постоянно. Так, в 2008 г. темп прироста кредиторской задолженности составил 34 % ((13781- 10281)/10281*100 %) относительно 2007 г.

Другой причиной отсутствия выручки от продажи, как можно предположить, являлись убытки: в 2005 г. - 662 тыс. руб.; 2006 г. – 635 тыс. руб. Убытки возникали вследствие увеличения себестоимости продукции. Так, в 2006 г. себестоимость увеличилась на 116 % относительно 2005 г. Таким образом, за период 2005-2006 г.г. убытки сделали предприятия нерентабельным, поэтому руководство взяло своеобразный тайм-аут для технического перевооружения и модернизации производства, а также для получения долгов с потребителей.

Такая тактика позволила ООО «Глазовский» в 2008 г. получить валовую прибыль в 10 тыс. руб. и увеличить рентабельность более, чем на 36 % (0,35- (-35,9)) относительно 2006 г.

Однако, несмотря на нерентабельность предприятия, объем валовой продукции на 1 среднегодового работника за период 2005-2008 г. увеличивался в 2006 г. на 121 % относительно 2005 г.; в 2008 г. – более, чем в 2 раза относительно 2006 г.

В 2009 г. продолжается политика снижения дебиторской задолженности, которую удалось снизить почти в 1,5 раза. Изменение структуры товарной продукции, несмотря на снижение ее объема, позволило организации снизить общую себестоимость продукции на 35 % и увеличить валовую прибыль в 21 раз. Вследствие этого рентабельность производства увеличилась на 10 %.

Дать оценку техническому перевооружению и модернизации производства в ООО «Глазовский» можно с использованием обобщающих показателей экономической эффективности использования основных средств – фондоотдачи, фондоемкости, фондорентабельности (табл. 2.4).

Таблица 2.4

Состав основных производственных фондов ООО «Глазовский»

| Показатели

|

2005 г.

|

2006 г.

|

2007 г.

|

2008 г.

|

2009 г.

|

| Основные производственные фонды, тыс. руб.

|

53946

|

54080

|

55302

|

49770

|

48532

|

| Фондообеспеченность на 1000 м2, тыс. руб.

|

44,96

|

44,69

|

40,96

|

36,87

|

35,95

|

| Энергообеспеченность, л.с. на 100 м2

|

89,91

|

36,05

|

27,65

|

24,89

|

24,27

|

| Фондовооруженность на 1 работника, тыс.руб./чел.

|

899

|

832

|

768

|

664

|

647

|

| Энерговооруженность на 1 работника, л.с.

|

13,6

|

31,4

|

37,8

|

36,3

|

36,3

|

| Фондоотдача, руб.

|

0,02

|

0,02

|

-

|

0,06

|

0,03

|

| Фондоемкость, руб.

|

62,37

|

47,69

|

-

|

17,37

|

29,34

|

| Фондорентабельность, %

|

-1,23

|

-1,17

|

0,00

|

0,02

|

0,43

|

| Норма прибыли, %

|

62

|

48

|

17

|

29

|

| Срок окупаемости фондов, лет

|

-1,23

|

-1,17

|

0,00

|

0,02

|

0,43

|

По данным табл. 2.4 в 2008 г. на предприятии выбыло основных средств на сумму -5532 руб. (49770-55302). В результате фондообеспеченность уменьшилась почти на 10 % относительно 2007 г.

Однако, несмотря на уменьшение стоимости основных средств за период 2005-2008 г.г., наблюдается стабильный рост фондоотдачи, что свидетельствует о повышении эффективности использования основных фондов, хотя значение данного показателя достаточно низко. Так, в 2008 г. фондоотдача увеличилась на 0,037 руб. (0,058 - 0,021) относительно 2006 г., следовательно, на каждый рубль, вложенный в основные средства, приходится больше выручки от продаж на 4 коп. Рост показателя фондоотдачи также позволяет заключить, что в основном произошло выбытие морально изношенного и устаревшего оборудования.

Снижение фондоемкости в динамике за период 2005-2008 г. свидетельствует об экономии труда, овеществленного в основных средствах. В 2008 г. относительно 2006 г. фондоемкость снизилась почти на 62 % ((17,37 - 47,69)/47,69*100 %), на каждый рубль выручки приходилось меньше стоимости основных средств в среднем на 30 коп. (17,37 - 47,69).

О норме прибыли, которую приносят основные средства, можно судить о показателю фондорентабельности. Если в 2006 г. основные средства прибыли не приносили, то в 2008 г. фондорентабельность увеличилась на 102 % ((0,02 – (-1,17))/1,17*100 %), следовательно, эффективность использования основных средств в финансово-хозяйственной деятельности ООО «Глазовский» повысилась на 102 %, на каждый рубль основных средств приходится больше валовой прибыли в среднем на 4 коп (0,02 – (-1,17).

В 2009 г. стоимость основных средств продолжает снижаться вследствие выбытия старевшего оборудования. Но этот факт нельзя назвать негативным, так как фондорентабельность увеличилась относительно 2008 г. на 21 %, что свидетельствует об эффективном использовании основных средст, несмотря на их выбытие.

Для оценки финансового состояния ООО «Глазовский» был проведен анализ ликвидности баланса и анализ финансовой устойчивости с использованием абсолютных и относительных показателей и анализ рентабельности производства.

Анализ ликвидности баланса предприятия по абсолютным показателям проводится с целью определения достаточности средств для покрытия обязательств, сроки которых истекают в соответствующие периоды, определения суммы ликвидных средств и проверка их достаточности для выполнения срочных обязательств (табл. 2.5). Для оценки качества активов и их способности трансформироваться в денежные средства проведем их группировку по четырем группам:

А1 – абсолютно и наиболее ликвидные активы – денежные средства и краткосрочные финансовые вложения;

А2 – быстро реализуемые активы – дебиторская задолженность и прочие оборотные активы;

А3 – медленно реализуемые активы – запасы и НДС;

А4 – труднореализуемые активы – внеоборотные активы и просроченная дебиторская задолженность.

Аналогичным образом сгруппируем пассивы:

П1 – наиболее срочные обязательства – кредиторская задолженность;

П2 – краткосрочные пассивы – краткосрочные кредиты и займы и расчеты по дивидендам;

П3 – долгосрочные пассивы – долгосрочные кредиты и займы;

П4 – постоянные пассивы – собственный капитал и строки 640-660 баланса за минусом расходов будущих периодов.

Таблица 2.5

Анализ ликвидности баланса ООО «Глазовский»

| 2005 г.

|

Условия ликвидности

|

2006 г.

|

Условия ликвидности

|

| А1=

|

5

|

<

|

П1=

|

4023

|

-4018

|

А1=

|

2

|

<

|

П1=

|

4893

|

-4891

|

| А2=

|

479

|

<

|

П2=

|

5854

|

-5375

|

А2=

|

278

|

<

|

П2=

|

9824

|

-9546

|

| А3=

|

3232

|

>

|

П3=

|

0

|

3232

|

А3=

|

4745

|

>

|

П3=

|

0

|

4745

|

| А4=

|

53971

|

>

|

П4=

|

47810

|

6161

|

А4=

|

54080

|

>

|

П4=

|

45088

|

8992

|

| 2007 г.

|

Условия ликвидности

|

2008 г.

|

Условия ликвидности

|

| А1=

|

2

|

<

|

П1=

|

10281

|

-10279

|

А1=

|

5

|

<

|

П1=

|

13781

|

-13776

|

| А2=

|

1967

|

<

|

П2=

|

10210

|

-8243

|

А2=

|

1687

|

<

|

П2=

|

14266

|

-12579

|

| А3=

|

5852

|

>

|

П3=

|

0

|

5852

|

А3=

|

11016

|

>

|

П3=

|

0

|

11016

|

| А4=

|

58302

|

>

|

П4=

|

45632

|

12670

|

А4=

|

52465

|

>

|

П4=

|

37126

|

15339

|

| 2009 г.

|

Условия ликвидности

|

| А1=

|

6

|

<

|

П1=

|

15038

|

-15032

|

| А2=

|

2916

|

>

|

П2=

|

0

|

2916

|

| А3=

|

14864

|

>

|

П3=

|

14858

|

6

|

| А4=

|

100937

|

>

|

П4=

|

86965

|

13972

|

По данным табл. 2.5 сравнивая активы и пассивы первой группы за период 2005-2008 г.г., отмечается платежный недостаток, который в динамике увеличивается из года в год. На конец 2007 г. платежный недостаток составлял 10279 тыс. руб., на конец 2008 г. – уже 13776 тыс. руб. Увеличение этого показателя в динамике свидетельствует о неплатежеспособности предприятия на момент составления баланса. То есть на конец 2008 г. года у ООО «Глазовский» не хватало 13776 тыс. руб. для покрытия наиболее срочных обязательств – кредиторской задолженности. Степень покрытия кредиторской задолженности составляла всего 0,04 % (13781/5).

Сравнивая активы и пассивы второй группы за период 2005-2008 г.г., также отмечается платежный недостаток, увеличивающийся в динамике. На конец 2007 г. он составил 5852 тыс. руб., на конец 2008 г. уже 12579 тыс. руб. Следовательно, на конец 2008 г. предприятию не хватало 12579 тыс. руб., чтобы расплатиться за краткосрочный кредит. Дебиторская задолженность покрывала краткосрочные обязательства лишь на 12 % (1687 / 14266). Наличие платежного недостатка говорит о неплатежеспособности предприятия не только на конец отчетного периода, но и о невозможности расплатиться с кредиторами в недалеком будущем даже при получении средств от продажи продукции в кредит.

Сравнивая активы и пассивы третьей группы за период 2005-2008 г.г., наблюдается увеличивающий в динамике платежный излишек. На конец 2007 г. он составил 8243 тыс. руб., на конец 2008 г. уже 11016 тыс. руб. Следовательно, несмотря на отсутствие текущей ликвидности баланса, в будущем при своевременном поступлении денежных средств от дебиторов предприятие может быть платежеспособным на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса. Другими словами у предприятия существует перспективная платежеспособность.

Невыполнение первых двух условий ликвидности баланса автоматически приводит к невыполнению четвертого неравенства, по которому можно сделать вывод об отсутствии у предприятия собственных оборотных средств и о невыполнении минимальных условия финансовой устойчивости. Недостаток собственных оборотных средств на конец 2008 г. составил 15339 тыс. руб. в 2008 г. на каждый рубль труднореализуемых активов не хватало 141 руб. постоянных обязательств (52465 / 37126).

В 2009 г. ликвидность баланса увеличивается за счет снижения дебиторской задолженности.

Таким образом, за период 2005-2009 г.г. на момент составления баланса ООО «Глазовский» нельзя признать ликвидным, но в будущем предприятие может быть платежеспособным при условии своевременного поступления денежных средств от дебиторов. Увеличить ликвидность баланса, в первую очередь, можно за счет увеличения абсолютно и наиболее ликвидных активов – краткосрочных финансовых вложений – вложений в ценные бумаги, по предварительной оценке в размере > 15032 тыс. руб.

Для проведения углубленного анализа ликвидности баланса и платежеспособности предприятия были рассчитаны относительные показатели, различающиеся набором ликвидных средств, используемых для покрытия срочных и краткосрочных обязательств (табл. 2.6).

Таблица 2.6

Анализ платежеспособности ООО «Глазовский»

| Показатели

|

Нормативное значение

|

2005 г.

|

2006 г.

|

2007 г.

|

2008 г.

|

2009 г.

|

| Общий коэффициент ликвидности баланса

|

|

0,17

|

0,16

|

0,18

|

0,20

|

0,30

|

| Коэффициент перспективной платежеспособности

|

0

|

0

|

0

|

0

|

1,00

|

| Коэффициент задолженности

|

< 0,38

|

0

|

0

|

0

|

0

|

0,13

|

| Коэффициент общей платежеспособности

|

0,17

|

0,17

|

0,16

|

0,22

|

0,17

|

| Коэффициент цены ликвидации

|

|

5,84

|

4,02

|

3,23

|

2,32

|

3,97

|

Общий коэффициент ликвидности баланса позволяет оценить динамику комплексной оценки ликвидности баланса. По данным табл. 2.6 значение данного коэффициента намного ниже нормы, но в динамике он стабильно увеличивается. В 2008 г. относительно 2007 г. рост общего коэффициента ликвидности баланса составил 11 % ((0,20-0,18)/0,18*100%). В 2009 г. продолжает увеличиваться коэффициент общей ликвидности баланса, увеличился коэффициент перспективной платежеспособности, но снизился коэффициент общей платежеспособности и увеличился коэффициент задолженности.

Следовательно, степень платежеспособности предприятия в 2009 г. снижается относительно пошлых лет, что является негативным фактором.

С целью оценки финансовой устойчивости предприятия определим тип финансовой устойчивости, используя абсолютные показатели (табл. 2.7). Наиболее обобщающим показателем финансовой устойчивости является излишек или недостаток источников формирования запасов и затрат.

Таблица 2.7

Определение типа финансовой устойчивости ООО «Глазовский»

| Показатель

|

2005 г.

|

2006 г.

|

2007 г.

|

2008 г.

|

2009 г.

|

| Запасы (включая НДС по приобретенным ценностям)

|

3275

|

3544

|

8022

|

12752

|

14864

|

| Собственный капитал

|

49317

|

47393

|

50205

|

42416

|

86965

|

| Внеоборотные активы

|

53971

|

54080

|

58302

|

52465

|

100937

|

| Долгосрочные обязательства

|

0

|

0

|

0

|

0

|

16720

|

| Собственные и долгосрочные источники формирования запасов (перманентный капитал)

|

49317

|

47393

|

50205

|

42416

|

103685

|

| Краткосрочные займы и кредиты

|

5854

|

9824

|

10210

|

14266

|

0

|

| Собственный оборотный капитал

|

-4654

|

-6687

|

-8097

|

-10049

|

2748

|

| Общая величина основных источников формирования запасов

|

44663

|

40706

|

42108

|

32367

|

106433

|

| Излишек (недостаток) собственного оборотного капитала

|

-7929

|

-10231

|

-16119

|

-22801

|

-12116

|

| Излишек (недостаток) собственных и долгосрочных источников формирования запасов (перманентного капитала)

|

46042

|

43849

|

42183

|

29664

|

88821

|

| Излишек (недостаток) общей величины основных источников формирования запасов

|

2579

|

6280

|

2188

|

1514

|

-14864

|

| Трехкомпонентный показатель типа устойчивости

|

(-,+,+)

|

(-,+,+)

|

(-,+,+)

|

(-,+,+)

|

(-,+,-)

|