| Всероссийский заочный финансово-экономический институт

Курсовая работа

по дисциплине «Финансы организации»

«Оборотный капитал предприятия»

Исполнитель:

специальность Ф и К

группа

№ зачетной книжки

Руководитель:

ВВЕДЕНИЕ. 3

1. ОБОРОТНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ.. 5

1.1. Экономическое содержание и основы организации оборотного капитала. 5

1.2. Методы определения плановой потребности в оборотном капитале. 9

1.3. Показатели, характеризующие эффективность использования оборотного капитала. Методика исчисления. 23

2. АНАЛИЗ ОБОРОТНОГО КАПИТАЛА В ДООО «Су-8» ОАО «СтерлитамаКстрой». 29

2.1. Экономическая характеристика организации. 29

2.2. Анализ состава, структура и динамика оборотного капитала. 31

2.3. Методы определения плановой потребности оборотным капиталом ДООО «Су-8» ОАО «Стерлитамакстрой». 37

РАСЧЕТНАЯ ЧАСТЬ. 41

ЗАКЛЮЧЕНИЕ. 61

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 64

Особенностью оборотного капитала является то, что он не расходуется, не потребляется, а авансируется в различные виды текущих затрат хозяйствующего субъекта. Целью авансирования является создание необходимых материальных запасов, заделов незавершенного производства, готовой продукции и условий для ее реализации.

Авансирование означает, что использованные денежные средства возвращаются предприятию после завершения каждого производственного цикла или кругооборота, включающего: производство продукции — ее реализацию — получение выручки от реализации продукции. Именно из выручки от реализации происходит возмещение авансированного капитала и его возвращение к исходной величине.

Таким образом, оборотный капитал, предназначенный для обеспечения непрерывности процесса производства и реализации продукции, может быть охарактеризован как совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения.

Источники формирования оборотного капитала в значительной степени определяют эффективность его использования.

Отсюда вытекает актуальность курсовой работы, которая заключается в выборе оптимальной политики управления оборотным капиталом. Установление оптимального соотношения между собственными и привлеченными средствами, обусловленного специфическими особенностями кругооборота фондов в том или ином хозяйствующем субъекте, является важной задачей управляющей системы. В процессе управления формированием оборотного капитала должны быть обеспечены права предприятий и организаций в сочетании с повышением их ответственности за эффективное и рациональное использование средств. Достаточный минимум собственных и заемных средств должен обеспечить непрерывность движения оборотного капитала на всех стадиях кругооборота, что удовлетворяет потребности производства в материальных и денежных ресурсах, а также обеспечивает своевременные и полные расчеты с поставщиками, бюджетом, банками и другими корреспондирующими звеньями.

Реклама

Цель курсовой - работы раскрыть сущность оборотного капитала предприятия.

Задачи курсовой работы:

- раскрыть сущность экономического содержания и основы организации оборотного капитала;

- показать методы определения плановой потребности в оборотном капитале;

- изучить показатели, характеризующие эффективность использования оборотного капитала, методику исчисления;

- проанализировать плановую потребность в оборотном капитале в ДООО «Су-8» ОАО «Стерлитамакстрой».

В условиях рыночной экономики одной из важнейших задач каждого предприятия является экономия материальных ресурсов, так как именно материальные затраты составляют большую часть издержек производства, от которых непосредственно зависит величина прибыли. А прибыль в условиях рыночной экономики — основной источник жизнеобеспечения предприятия.

Оборотный капитал — капитал, инвестируемый предприятием в текущие операции на период каждого операционного цикла. Иными словами, это средства, вложенные в текущие активы (оборотные средства). Оборотный капитал, как и основной, выражает определенные производственные отношения, складывающиеся с развитием предпринимательства. Он непосредственно участвует в создании новой стоимости, функционируя в процессе кругооборота всего капитала. При этом соотношение основного и оборотного капиталов влияет на величину получаемой прибыли. Оборотный капитал обращается быстрее, чем основной капитал. Поэтому с увеличением доли оборотного капитала в общей сумме авансированного капитала время оборота всего капитала сокращается, а следовательно, увеличивается возможность роста новой стоимости, т.е. прибыли.

Существует понятие чистого оборотного капитала. Его величина определяется как разница между текущими активами и текущими обязательствами (текущими пассивами). В нормальных условиях функционирования хозяйствующих субъектов величина текущих активов выше текущих обязательств, т.е. сумма оборотных средств превышает кредиторскую задолженность. Чистый оборотный капитал в традиционной терминологии представляет собой не что иное, как собственные оборотные средства.

Реклама

Оборотный капитал характеризуется не только объемом и структурой, но и ликвидностью текущих активов. Степень ликвидности определяется способностью текущих активов превращаться в процессе кругооборота в денежные средства. При этом учитывается, что, например, производственные запасы менее ликвидны, чем готовая продукция, а абсолютно ликвидны денежные средства.

Особенности управления оборотным капиталом определяются структурной принадлежностью хозяйствующих субъектов. Если у торговых организаций высок удельный вес товаров, у промышленных предприятий — сырья и материалов, то у финансовых корпораций преобладают денежные средства и их эквиваленты.

Согласно теории финансового менеджмента, оборотный капитал состоит из постоянного и переменного капитала. Та часть текущих активов, которая постоянно находится в распоряжении предприятия и в размере необходимого минимума обеспечивает хозяйственную деятельность, составляет основу постоянного оборотного капитала [7, C.123].

При возникновении дополнительной потребности в средствах, обусловленной, например, сезонным характером производства и реализации или другими объективными причинами, образуется переменный оборотный капитал.

Таким образом, эффективность управления оборотным капиталом определяется рядом факторов: объемом и составом текущих активов, их ликвидностью, соотношением собственных и заемных источников покрытия текущих активов, величиной чистого оборотного капитала, соотношением постоянного и переменного капитала и другими взаимосвязанными факторами.

Оборотные капиталы хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляют собой органически единый комплекс. Оборотный капитал — это денежные средства, авансированные в оборотные производственные фонды и фонды обращения, обеспечивающие как процесс производства, так и процесс обращения.

Оборотный капитал (оборотные средства) предприятия, участвуя в процессе производства и реализации продукции, совершает непрерывный кругооборот. При этом средства переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Таким образом, проходя последовательно три фазы, оборотные средства меняют свою натурально-вещественную форму.

В первой фазе (Д—Т) оборотные средства, имеющие первоначально форму денежных средств, превращаются в производственные запасы, т.е. переходят из сферы обращения в сферу производства.

Во второй фазе (Т...П...Т1) оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов и готовых изделий.

Третья фаза кругооборота оборотных - средств (Т1 — Д1) совершается вновь в сфере обращения. В результате реализации готовой продукции оборотные средства принимают снова форму денежных средств. Разница между поступившей денежной выручкой и первоначально затраченными денежными средствами (Д1 —Д) определяет величину денежных накоплений предприятий. Таким образом, совершая полный кругооборот (Д—Т...П... Т1 —Д1), оборотный капитал функционирует на всех стадиях параллельно во времени, что обеспечивает непрерывность процесса производства и обращения. Кругооборот оборотного капитала представляет собой органическое единство трех его фаз.

В отличие от основного капитала, который неоднократно участвует в процессе производства, оборотный капитал функционирует только в одном производственном цикле и полностью переносит свою стоимость на весь изготовленный продукт [9, C.45].

По источникам формирования оборотный капитал подразделяется на собственный и заемный (привлеченный). Собственный оборотный капитал предприятий с развитием предпринимательской деятельности и акционирования играет определяющую роль, так как обеспечивает финансовую устойчивость и оперативную самостоятельность хозяйствующего субъекта. Собственные оборотные средства приватизированных предприятий находятся в полном их распоряжении: предприятия имеют право оборотные средства продавать, передавать другим хозяйствующим субъектам, гражданам, сдавать в аренду и т.д.

Заемный капитал, привлекаемый в виде банковских кредитов и других форм, покрывает дополнительную потребность предприятия в средствах. При этом главным критерием условий кредитования банком служит стабильность финансового состояния предприятия и оценка его финансовой устойчивости.

Размещение оборотного капитала между предприятиями различных отраслей предопределяет отраслевую структуру оборотного капитала. Так, в сфере производства структура оборотного капитала определяется степенью концентрации, характером и длительностью процесса производства, его материалоемкостью, уровнем технического оснащения и другими факторами. На предприятиях сферы обращения более высока доля запасов товарно-материальных ценностей.

Размещение оборотного капитала в воспроизводственном процессе приводит к подразделению его на оборотные производственные фонды и фонды обращения. Оборотные производственные фонды функционируют в процессе производства, а фонды обращения — в процессе обращения, т.е. реализации готовой продукции и приобретения товарно-материальных ценностей. Оптимальное соотношение этих фондов зависит от наибольшей доли оборотных производственных фондов, участвующих в создании стоимости. Величина фондов обращения должна быть достаточной (и не более того) для обеспечения четкого и ритмичного процесса обращения.

К оборотным производственным фондам относятся производственные запасы (сырье, материалы, топливо, тара, запасные части, малоценные и быстроизнашивающиеся предметы), незавершенное производство, расходы будущих периодов. Фонды обращения - это готовая продукция, товары отгруженные, денежные средства, дебиторская задолженность и средства в прочих расчетах. Исходя из принципов организации и управления оборотными средствами, необходимости оптимизации размеров запасов, оборотные средства подразделяются на нормируемые и ненормируемые.

Нормируемые оборотные средства корреспондируются с собственными оборотными средствами, так как дают возможность рассчитать экономически обоснованную потребность в соответствующих видах оборотных средств. Ненормируемые оборотные средства являются элементом фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения.

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в оборотных средствах. Оптимальная обеспеченность оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы предприятия. Завышение оборотных средств ведет к излишнему их отвлечению в запасы, к замораживанию и омертвлению ресурсов. Это дорого обходится предприятию, поскольку возникают дополнительные затраты на хранение и складирование, на уплату налога на имущество. Занижение оборотных средств может привести к перебоям в производстве и реализации продукции, к несвоевременному выполнению предприятием своих обязательств. И в том и в другом случае следствием является неустойчивое финансовое состояние, нерациональное использование ресурсов, ведущее к потере выгоды.

Конкретные размеры оборотных средств определяются текущей потребностью и зависят от:

• характера и сложности производства;

• длительности производственного цикла;

• сезонности работы;

• темпов роста производства, изменений объемов и условий

сбыта продукции;

• порядка расчетов и организации расчетно-кассового обслуживания;

• финансовых возможностей предприятия;

• периодичности и сроков поступления платежей и т.п.

Как уже говорилось, по степени планирования оборотные средства подразделяются на нормируемые и ненормируемые.

Нормируемыми являются только собственные оборотные средства, но не все, а лишь оборотные производственные фонды и частично фонды обращения, а именно остатки нереализованной готовой продукции на складе предприятия. К ненормируемым средствам относятся остальные элементы фондов обращения: товары отгруженные, денежные средства и средства в расчетах. Однако это не означает, что их величина бесконтрольна. Управление ненормируемыми элементами оборотных средств, воздействие на их величину предприятие осуществляет через систему кредитования и расчетов.

Нормирование представляет собой установление оптимальной величины оборотных средств, необходимых для организации и осуществления нормальной хозяйственной деятельности предприятия. Нормирование оборотных средств является объектом внутрифирменного планирования, одним из ключевых направлений управления формированием и использованием оборотного капитала. Посредством нормирования финансовые службы предприятия определяют потребность в собственных оборотных средствах в минимальном, но достаточном объеме, обеспечивающем выполнение запланированных заданий и поддерживающем бесперебойность воспроизводственного процесса.

Определение потребности в оборотных средствах предприятия тесно связано с плановой сметой затрат на производство продукции и с производственным планом предприятия. В производственном плане прорабатываются вопросы, от которых зависит обеспечение производства всеми видами ресурсов, в том числе и финансовыми, заключение договоров, условий поставки, способов расчетов. На базе производственного плана разрабатывается смета затрат на производство продукции, в которой определяется возможная себестоимость производимой продукции. Именно смета затрат закладывается в основу определения потребности в оборотных средствах.

Существует несколько методов расчета нормативов оборотных средств: метод прямого счета, аналитический и коэффициентный методы.

Аналитический (опытно-статистический) метод предполагает укрупненный расчет оборотных средств в размере их среднефактических остатков. Данный метод предполагает учет различных факторов, влияющих на организацию и формирование оборотных средств, и используется в тех случаях, когда не предполагаются существенные изменения в условиях работы предприятия и когда средства, вложенные в материальные ценности и запасы, занимают большой удельный вес.

При расчете плановой потребности в оборотных средствах аналитическим методом учитывается, во-первых, планируемый рост выручки от реализации продукции и, во-вторых, ускорение оборачиваемости оборотных средств.

Исходя из планируемого ускорения оборачиваемости оборотных средств (в данном случае сокращения длительности одного оборота в днях) определяется плановая величина коэффициента обеспеченности оборотными средствами (коэффициента загрузки).

Кз.пл. = Кз.баз х Тоб / 100. (1.1)

Зная плановый коэффициент загрузки оборотных средств и темп роста объема реализации продукции (выручки от реализации), рассчитывается величина оборотных средств предприятия в плановом периоде.

Сок.пл= ВРбаз х Твр х Кз.пл / 100. (1.2)

Коэффициентный метод основан на определении нового норматива оборотных средств на базе имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции, на ускорение оборачиваемости оборотных средств. При применении данного метода все запасы и затраты предприятия подразделяют на:

• зависящие от изменения объема производства — сырье, материалы, затраты на незавершенное производство и готовую продукцию на складе;

• не зависящие от роста объема производства — запасные части, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов.

По зависящим от объема производства элементам оборотных средств потребность планируется исходя из их размеров в базисном году, темпов роста производства и возможного ускорения оборачиваемости оборотных средств.

По остальным элементам запасов и затрат плановая потребность определяется на уровне их среднефактических остатков.

Расчет потребности в оборотных средствах для I группы учитывает темп роста объемов производства в плановом периоде и планируемое ускорение оборачиваемости оборотных средств.

I Сок.пл = I Сок.баз х Тпрои х Тоб. (1.3)

Расчет для II группы оборотных средств учитывает лишь планируемое изменение оборачиваемости оборотных средств:

II Сок.пл = II Сок.баз х Тоб. (1.4)

Метод прямого счета является наиболее точным, обоснованным, но вместе с тем довольно трудоемким. Он основан на определении научно-обоснованных норм запаса по отдельным элементам оборотных средств и норматива оборотных средств, т.е. стоимостного выражения запаса, который рассчитывается как в целом, так и по каждому элементу нормируемых оборотных средств. Метод прямого счета является основным методом определения плановой потребности в оборотных средствах. Процесс нормирования включает:

1) разработку норм запаса по отдельным видам товарно-

материальных ценностей всех элементов нормируемых оборотных средств;

2) определение частых нормативов по каждому элементу оборотных средств;

3) расчет совокупного норматива по собственным нормируемым оборотным средствам [19, C.147].

Наряду с планированием (нормированием) потребности в оборотных средствах и расчетом совокупного норматива производятся прогнозные расчеты, которые моделируют как будущее финансовое положение предприятия, так и состояние его собственных оборотных средств.

Нормы оборотных средств — это объем запаса по важнейшим товарно-материальным ценностям, необходимым предприятию для обеспечения нормальной, ритмичной работы. Нормы — это относительные величины, которые устанавливаются в днях запаса или в процентах к определенной базе (товарной продукции, объему основных фондов) и показывают длительность периода, обеспеченного данным видом запасов материальных ресурсов. Как правило, они устанавливаются на определенный период времени (квартал, год), но могут действовать и в течение более длительного периода. Нормы пересматриваются при кардинальных изменениях номенклатуры изделий, условий производства, снабжения и сбыта, изменения цен и других параметров.

Нормы устанавливаются раздельно по следующим элементам нормируемых оборотных средств:

• производственным запасам;

• незавершенному производству и полуфабрикатам собственного изготовления;

• расходам будущих периодов;

• запасам готовой продукции на складе предприятия.

Норма в днях по производственным запасам (сырью, основным материалам, покупным полуфабрикатам) устанавливается по каждому виду или группе материалов и включает время, необходимое для:

• выгрузки, приемки, складирования и лабораторного анализа (подготовительный запас);

• нахождения сырья и материалов на складе в виде запаса для

текущего производственного процесса (текущий запас) и страхового или гарантийного запаса (страховой, запас);

• подготовки к производству, связанной с выдержкой сырья, сушкой, разогревом, отстоем и прочими подобными операциями (технологический запас);

• нахождения материалов в пути и времени документооборота

(транспортный запас) [22, C.423].

Основным в промышленности является текущий складской запас, т.е. время нахождения производственных запасов на складе предприятия между двумя очередными поставками. Его величина прямо связана с частотой и равномерностью поставок (циклом снабжения) и периодичностью запуска сырья и материалов в производство. Величина этого запаса в промышленности устанавливается в размере 50% среднего цикла снабжения, в среднем около 10 дней.

К следующему по значимости относится страховой запас, необходимый в тех случаях, когда происходят сбои в условиях и сроках поставки, поступают некомплектные партии, нарушается качество поставляемых материалов. Величина страхового запаса устанавливается в пределах 1/2 складского запаса (5 дней). В среднем таким же по длительности является транспортный запас, образуемый в случае расхождения в сроках движения документооборота и оплаты по ним и времени нахождения материалов в пути.

Общая норма запаса на сырье, основные материалы, покупные полуфабрикаты складывается из перечисленных видов запасов.

Рассчитываются нормы и по прочим видам производственных запасов — вспомогательным материалам (топливу, таре, тарным материалам, запасным частям), по малоценным и быстроизнашивающимся предметам. Их определение имеет свою специфику.

Нормы запаса по готовой продукции рассчитываются раздельно по готовой продукции на складе и отгруженной продукции, по которой расчетные документы не сданы в банк. Нормы запаса определяются по каждой номенклатурной группе изделий с учетом времени:

• подбора отдельных видов и марок изделий;

• упаковки и маркировки;

• хранения на складе до отгрузки;

• комплектования изделий до транспортной партии;

• погрузки, транспортировки и доставки со склада до станции

отправления;

• времени подготовки расчетных документов и сдачи их в банк.

После установления норм запасов следует определить частный норматив затрат по каждому элементу нормируемых оборотных средств. Норматив оборотных средств показывает минимально необходимую сумму денежных средств, обеспечивающих хозяйственную деятельность предприятия. Другими словами, это денежное выражение планируемого запаса товарно-материальных ценностей.

В основном частный норматив по отдельному элементу собственных оборотных средств (Нэл.ос) рассчитывается по схеме:

Нэл.ос = Норма запаса (Нз) х Однодневный расход (или выпуск по данному элементу оборотных средств,

где Однодневный расход = Затраты или выпуск IV квартала / Число дней в квартале (90 дн.)

Норматив производственных запасов (Нпз

):

Нпз = Nпз х Спз, (1.3)

где Nпз — норма производственных запасов, дн. запаса;

Спз

— однодневный расход производственных запасов, рассчитываемый по формуле:

С пз = Материальные затраты IV квартала / 90 дней

Норма оборотных средств по незавершенному производству устанавливается исходя из продолжительности производственного цикла (Пц

) и степени готовности изделий, которая выражается через коэффициент нарастания затрат (Кн

). Этот коэффициент характеризует степень готовности продукции и обусловлен тем, что затраты на производство осуществляются не одновременно, а в течение всего производственного цикла и последующие затраты наслаиваются на первоначальные. Коэффициент нарастания затрат всегда больше 0 и меньше 1.

Однодневные затраты на производство валовой продукции рассчитывают по формуле:

Свп = Себестоимость валовой продукции IV квартала / 90 дней. (1.4)

Норматив оборотных средств на готовую продукцию Нгп:

Нгп = Nгп х Втп, (1.5)

где Nг

n

— норма оборотных средств по готовой продукции;

Втп — однодневный выпуск товарной продукции IV квартала:

Втп = Производственная себестоимость товарной продукции IV квартала / 90 дней. (1.6)

Расчет норматива по расходам будущих периодов (Нр.бп) складывается из расходов будущих периодов на начало года (Рбп.н.г) и расходов в плановом году (Рбп.пл) за минусом расходов будущих периодов, списываемых на затраты в плановом периоде (Рбп.сп):

Нр.бп = Рбп.н.г + Рбп.пл – Рбп.сп. (1.7)

Завершается процесс нормирования установлением совокупного норматива оборотных средств (Нос

) путем сложения частных нормативов: по производственным запасам, незавершенному производству, расходам будущих периодов и готовой продукции:

Нос = Нпз + Ннп +Нр.бп +Нгп. (1.8)

Управление ненормируемыми оборотными средствами. К ненормируемым оборотным средствам относятся фонды обращения за исключением готовой продукции на складе предприятия. Потребность предприятия в этих оборотных средствах определяется расчетным путем, управление ими осуществляется с помощью краткосрочного кредитования.

На предприятии рассчитывается потребность в денежных средствах в кассе, в оборотных средствах по запасам товаров. Методика их расчетов аналогична нормированию. К примеру, потребность в оборотных средствах по запасам товаров рассчитывается как произведение нормы запаса товаров на однодневный оборот товаров в IV квартале по покупным ценам; потребность в денежных средствах в кассе — умножением нормы запаса денежных средств на однодневный товарооборот IV квартала. Однако эта потребность по сравнению с нормированием устанавливается не так жестко и в результате изменений не нарушается бесперебойный процесс производства.

При расчете величины отгруженных товаров финансовые службы предприятия отслеживают: во-первых, товары отгруженные, срок оплаты которых не наступил, и, во-вторых, отгруженные, но не оплаченные в срок (чаще всего по причине отсутствия средств у покупателя) или находящиеся на ответственном хранении у покупателя (в связи с высоким процентом брака, отклонениями от заранее оговоренного ассортимента и т.п.).

По первой группе отгруженных товаров выручка реально должна поступить на счет предприятия. Однако между моментом отгрузки товара и поступлением выручки на расчетный счет предприятия имеется пауза, в течение которой денежные средства выпадают из производственного процесса, и поэтому в текущем управлении оборотным капиталом важно как можно больше сократить этот интервал и ускорить поступление денежных средств.

Нахождение отгруженных товаров во второй группе свидетельствует о нарушениях договорной, расчетно-кассовой дисциплины и крайне невыгодно предприятию, поскольку длительное отвлечение средств из оборота требует перегруппировки финансовых ресурсов, перераспределения оборотных средств, привлечения дополнительных денежных ресурсов в виде кредитов. Все это влечет за собой напряженность финансового состояния предприятия, снижение его платежеспособности.

Важен также контроль за денежными средствами (в кассе, банке, почтовых переводах, выставленных аккредитивах) и прочими расчетами, включающими дебиторскую задолженность. Экономное и рациональное использование денежных средств, их выгодное вложение, обеспечивающее рост собственного капитала, положительно влияют на платежеспособность предприятия, на своевременное проведение им различных расчетов. Наряду с денежными средствами предприятиям следует осваивать новые финансовые инструменты — векселя, форвардные и фьючерсные контракты, рыночные формы кредитования оборотного капитала в виде фирменного кредита, факторинга.

Важную роль в эффективном использовании оборотных средств, в оздоровлении финансового положения предприятия играет снижение дебиторской задолженности, отвлекающей средства из оборота и возникающей в результате переплаты налогов и других обязательных платежей, вносимых в виде аванса, несвоевременного возврата средств подотчетными лицами (командировочных, транспортных и прочих расходов), появления сомнительной задолженности по истечении сроков оплаты, спорных долгов при нарушении договорных обязательств и т.п. Систематический контроль за состоянием просроченной задолженности, за оборачиваемостью средств в расчетах — серьезный резерв ускорения оборачиваемости ненормируемых оборотных средств и снижения потребности в них.

В составе оборотного капитала важным компонентом фондов обращения являются дебиторская задолженность и денежные средства. Так, на начало 2006 г. задолженность покупателей поставщикам (основной вид дебиторской задолженности) в общей сумме оборотных активов по отраслям экономики достигала 44,6%, а денежных средств — 3,5%. В промышленности эти показатели составили соответственно 43,2% и 2,5% [7. C.125].

В силу специфики форм, скорости движения, закономерности возникновения эти виды оборотных средств не могут быть заранее рассчитаны и учтены подобно нормируемым оборотным средствам. Управление этими элементами оборотных средств осуществляется иными способами и методами. Хозяйствующие субъекты (а в государственном секторе — государство) имеют возможность управлять этими средствами и воздействовать на их величину с помощью системы кредитования и расчетов.

Коммерческие предприятия заинтересованы в сокращении размера дебиторской задолженности, так как это приводит к ускорению оборачиваемости оборотных средств в сфере обращения, а следовательно, более эффективному использованию оборотного капитала в целом. Уменьшение, например, размеров дебиторской задолженности по товарным операциям улучшает показатели выполнения плана поставок по договорам, по прибыли и рентабельности. Сокращение оборотных средств в прочих расчетах означает более полное использование их по назначению, так как они при этом не выбывают из сферы производства. Таким образом, задачей каждого предприятия является использование всех резервов максимально возможного сокращения объема оборотных средств в сфере обращения. К этим резервам следует отнести укрепление расчетно-платежной дисциплины, развитие прямых хозяйственных связей между предприятиями, укрепление договорной дисциплины и соответствующее выполнение договорных обязательств, расширение практики применения прогрессивных форм расчетов.

Важным фактором, стимулирующим сокращение средств в сфере обращения, является банковский кредит на пополнение оборотных средств, способствующий рациональному использованию не только нормируемых, но и ненормируемых оборотных средств.

Средства в дебиторской задолженности свидетельствуют о временном отвлечении средств из оборота предприятия, что вызывает дополнительную потребность в ресурсах и может привести к финансовым проблемам.

Дебиторская задолженность может быть допустимой, т.е. обусловленной действующей системой расчетов, и недопустимой, свидетельствующей о недостатках в финансово-хозяйственной деятельности. В целях предотвращения потерь и признания предприятия несостоятельным каждый хозяйствующий субъект должен стремиться к всемерному сокращению дебиторской задолженности.

Существуют различные виды дебиторской задолженности: товары отгруженные; расчеты с дебиторами за товары и услуги; расчеты по векселям полученным; расчеты с дочерними предприятиями, бюджетом, персоналом по прочим операциям; авансы, выданные поставщикам и подрядчикам; задолженность участников (учредителей) по взносам в уставный капитал; расчеты с прочими дебиторами.

Большой удельный вес неоплаченных счетов и других видов задолженности при том, что платежи дебиторов в настоящее время — один из основных источников поступления средств фирмы, приводит к необходимости принятия соответствующих решений по управлению дебиторской задолженностью.

Прежде всего оценивается характер существующей дебиторской задолженности, анализируется состав дебиторов, выявляются в их составе безнадежные долги. Подобная оценка проводится по группам дебиторов с различными сроками возникновения. При этом может быть составлена примерная диаграмма.

Тенденция изменения дебиторской задолженности во времени показывает, как идет процесс старения задолженности и какова степень риска неплатежеспособности покупателей. По диаграмме можно судить, в какой период фирма ослабила внимание к дебиторам, в результате чего сумма долга возросла или осталась на прежнем уровне.

Определение реального состояния дебиторской задолженности позволяет оценить вероятность безнадежных долгов с учетом сроков возникновения задолженности.

Безнадежные долги могут быть покрыты за счет специально сформированных ресурсов, в частности за счет резерва по сомнительным долгам.

В процессе анализа и управления дебиторской задолженностью фирма в порядке прогноза должна разработать такую гибкую систему договоров, в которой предусматривались бы либо предоплата продукции (полная или частичная), либо выставление промежуточного счета, либо гибкое ценообразование в зависимости от индекса инфляции, и оценить влияние этих мер на финансовые результаты.

В целях предотвращения убытков в условиях нестабильной экономики и широко практикуемой предоплаты продукции целесообразно проводить контроль за оборачиваемостью средств в этих расчетах. Показатель оборачиваемости свидетельствует о степени возврата задолженности, ее ликвидности.

Рассчитывается оборачиваемость средств в дебиторской задолженности по формуле:

К = П : 3, (1.9)

где К — коэффициент оборачиваемости (количество оборотов средств в дебиторской задолженности);

П —объем отгруженной продукции по отпускным ценам;

3 — средняя дебиторская задолженность.

Оборачиваемость средств в дебиторской задолженности может быть представлена в днях (Одн

), т.е. отражать длительность одного оборота. Тогда

Одн

= (ЗхД) : П, (1.10)

где Д — число дней в периоде.

В результате анализа фактической оборачиваемости средств в дебиторской задолженности предприниматель имеет возможность сравнить полученные данные за определенный период времени с аналогичными показателями других хозяйствующих субъектов, а также с договорными условиями и оценить возможность своевременности платежей и состояние всей дебиторской задолженности.

Если дебиторская задолженность представляет собой вложение средств с довольно высокой степенью риска, а потому составляет примерно половину оборотных активов, то денежные средства обладают минимальным риском вложений. Их доля в оборотных средствах составляет 2—3% [27, C.45].

Таким образом, в состав денежных средств, учитываемых в оборотных активах, включаются: касса, расчетный счет, валютный счет, прочие денежные средства, а также краткосрочные финансовые вложения.

Денежные средства — наиболее ликвидные активы и долго не задерживаются на данной стадии кругооборота. Однако в определенном размере они постоянно должны присутствовать в составе оборотных средств, иначе предприятие будет признано неплатежеспособным.

Управление денежными средствами осуществляется с помощью прогнозирования денежного потока, т.е. поступления (притока) и использования (оттока) денежных средств. Определение денежных притоков и оттоков в условиях нестабильности и инфляции может быть весьма приблизительным и только на короткий период времени — месяц, квартал.

Величина предполагаемых поступлений денежных средств от реализации продукции рассчитывается с учетом среднего срока оплаты счетов и продаж в кредит. Так же учитывается изменение дебиторской задолженности за избранный период, что может увеличить или уменьшить приток денежных средств. Кроме того, определяется влияние внереализационных операций и прочих поступлений

Параллельно прогнозируется отток денежных средств, т.е. предполагаемая оплата счетов за поступившие товары (услуги), а главным образом погашение кредиторской задолженности. Предусматриваются платежи в бюджет, налоговые органы и внебюджетные фонды, выплаты дивидендов, процентов, оплата труда работников предприятия, возможные инвестиции и другие расходы.

В итоге определяется разница между притоком и оттоком денежных средств — чистый денежный поток со знаком плюс или минус. Если выше сумма оттока, то рассчитывается величина краткосрочного финансирования в виде банковской ссуды или других поступлений для того, чтобы обеспечить прогнозируемый денежный поток.

Прогноз ожидаемых поступлений и выплат оформляется в виде аналитических таблиц с разбивкой по месяцам или кварталам. На основании величины чистых денежных потоков принимаются необходимые меры по оптимизации управления денежными средствами.

Таким образом, анализ и управление денежным потоком позволяют определить его оптимальный уровень, способность предприятия рассчитаться по своим текущим обязательствам и осуществлять инвестиционную деятельность.

От эффективности управления денежными средствами зависит финансовое состояние компании и возможность быстро адаптироваться в случаях непредвиденных изменений на финансовом рынке.

Наличие у коммерческой организации собственного оборотного капитала, его состав и структура, скорость оборота и эффективность использования оборотного капитала во многом предопределяют финансовое состояние предприятия и устойчивость его положения на финансовом рынке, основными показателями которых являются:

• платежеспособность, т.е. возможность погашать в срок свои долговые обязательства;

• ликвидность — способность в любой момент совершать необходимые расходы;

• возможности дальнейшей мобилизации финансовых ресурсов.

Эффективное использование оборотного капитала играет большую роль в обеспечении нормализации работы предприятия, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на эффективность использования оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики:

• снижение объемов производства и потребительского спроса;

• высокие темпы инфляции;

• разрыв хозяйственных связей;

• нарушение договорной и платежно-расчетной дисциплины;

• высокий уровень налогового бремени;

• снижение доступа к кредитам вследствие высоких банковских процентов.

Все перечисленные факторы влияют на использование оборотного капитала вне зависимости от интересов предприятия. Вместе с тем предприятия имеют внутренние резервы повышения эффективности использования оборотных средств, на которые оно может активно влиять. К ним относятся:

• рациональная организация производственных запасов (ресурсосбережение, оптимальное нормирование, использование прямых длительных хозяйственных связей);

• сокращение пребывания оборотных средств в незавершенном производстве (преодоление негативной тенденции к снижению фондоотдачи, внедрение новейших технологий, особенно безотходных, обновление производственного аппарата, применение современных более дешевых конструкционных материалов);

• эффективная организация обращения (совершенствование системы расчетов, рациональная организация сбыта, приближение потребителей продукции к ее изготовителям, систематический контроль за оборачиваемостью средств в рас четах, выполнение заказов по прямым связям) [11, C.256].

Обобщающим показателем эффективности использования оборотного капитала является показатель рентабельности (Рок

), рассчитываемый как соотношение прибыли от реализации продукции (Прп

) или иного финансового результата к средней величине оборотного капитала (Сок

):

Рок = Прк х 100 / Сок. (1.11)

Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотного капитала, и отражает финансовую эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии.

В российской хозяйственной практике оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, или длительность одного оборота в днях; во-вторых, скорость оборота.

Продолжительность одного оборота складывается из времени пребывания оборотного капитала в сфере производства и сфере обращения, начиная с момента приобретения производственных запасов и кончая поступлением выручки от реализации продукции, выпущенной предприятием. Иными словами, длительность одного оборота в днях охватывает продолжительность производственного цикла и количество времени, затраченного на продажу готовой продукции, и представляет период, в течение которого оборотные средства проходят все стадии кругооборота на данном предприятии.

Длительность одного оборота (оборачиваемость оборотного капитала) в днях (Обок

) определяется делением оборотного капитала (Сок

) на однодневный оборот, определяемый как отношение объема реализации (РП) к длительности периода в днях (Д) или же как отношение длительности периода к количеству оборотов (Коб):[11, C.257]

Обок

= Сок : РП/Д = Сок х Д / РП = Д / Коб = Д х Кз. (1.12)

Чем меньше длительность периода обращения или одного оборота оборотного капитала, тем при прочих равных условиях, предприятию требуется меньше оборотных средств. Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективней они используются. Таким образом, время оборота капитала влияет на потребность в совокупном оборотном капитале. Сокращение этого времени — важнейшее направление финансового управления, ведущее к повышению эффективности использования оборотных средств и увеличению их отдачи.

Скорость оборота характеризует прямой коэффициент оборачиваемости (количество оборотов) за определенный период времени — год, квартал. Этот показатель отражает число кругооборотов, совершаемых оборотными средствами предприятия, например, за год. Он рассчитывается как частное от деления объема реализованной (или товарной) продукции на оборотный капитал, который берется как средняя сумма оборотных средств за определенный период (как правило, год):

К об = РП / Сок. (1.13)

Прямой коэффициент оборачиваемости показывает величину реализованной (или товарной) продукции, приходящуюся на 1 руб. оборотных средств. Увеличение этого коэффициента означает рост числа оборотов и ведет к тому, что:

• растет выпуск продукции или объем реализации на каждый вложенный рубль оборотных средств;

• на тот же объем продукции требуется меньшая величина оборотных средств.[13.С. 452].

Таким образом, коэффициент оборачиваемости характеризует уровень производственного потребления оборотных средств. Рост прямого коэффициента оборачиваемости, т.е. увеличение скорости оборота, совершаемого оборотными средствами, означает, что предприятие рационально и эффективно использует оборотные средства. Снижение числа оборотов свидетельствует об ухудшении финансового состояния предприятия.

Обратный коэффициент оборачиваемости, или коэффициент загрузки (закрепления) оборотных средств (Кз показывает величину оборотных средств, затрачиваемых на каждый рубль реализованной (товарной) продукции. Этот показатель называют также коэффициентом обеспеченности оборотными средствами. Рассчитывается он следующим образом:

Кз = Соб / РП = 1/ Коб. (1.14)

Сравнение коэффициентов оборачиваемости и загрузки в динамике позволяет выявить тенденции в изменении этих показателей и определить, насколько рационально и эффективно используются оборотные средства предприятия.

Показатели оборачиваемости могут быть исчислены по всем оборотным средствам и по отдельным их элементам, таким, как производственные запасы, незавершенное производство, готовая и реализованная продукция, средства в расчетах и дебиторская задолженность.

Оборачиваемость запасов рассчитывается как отношение затрат на производство к средней величине запасов; оборачиваемость незавершенного производства — как отношение поступивших на склад товаров к среднегодовому объему незавершенного производства; оборачиваемость готовой продукции — как отношение отгруженной или реализованной продукции к средней величине готовой продукции; оборачиваемость средств в расчетах — это отношение выручки от реализации к средней дебиторской задолженности.[14.C.137].

Перечисленные показатели дают возможность провести углубленный анализ использования собственных оборотных средств, их называют частными показателями оборачиваемости.

Оборачиваемость оборотных средств может ускоряться или замедляться. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, их экономии, что влияет на прирост объемов производства и как следствие на финансовые результаты. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые используются либо для нужд производства, либо для накопления на расчетном счете. В конечном итоге улучшается платежеспособность и финансовое состояние предприятия [11, C.145].

Относительное высвобождение оборотных средств происходит в тех случаях, когда при наличии оборотных средств в пределах плановой потребности обеспечивается перевыполнение плана производства продукции. При этом темп роста объема производства опережает темп роста остатков оборотных средств.

Итак, управление оборотными средствами важно в решении ключевой проблемы финансового состояния: достижении оптимального соотношения между ростом рентабельности производства (максимизацией прибыли на вложенный капитал) и обеспечением устойчивой платежеспособности, служащей внешним проявлением финансовой устойчивости предприятия. Исключительно важной задачей является также обеспеченность запасов и затрат предприятия источниками их формирования и поддержание рационального соотношения между собственным оборотным капиталом и заемными ресурсами, направляемыми на пополнение оборотных средств.

ДООО «СУ-8» ОАО «Стерлитамакстрой» было образовано в мае 1949 года на базе строительного участка №5.

За эти годы управление выросло в передовую, технически оснащенную, крупную строительную организацию с устойчивыми квалифицированными кадрами, способными решать самые сложные и ответственные задачи.

Только за последние 20 лет у правлением введено 509517 кв.метров жилья, 6711 кв.метров встроенных помещений, сдано в эксплуатацию 12 школ, 8 детских садов, 5 столовых, учебный комплекс Стерлитамакского педагогического института, Новоапостольская церковь, спальный корпус №7 санатория «Красноусольск» и т.д. Построено десятки объектов социально-культурного и бытового назначения, жилья в колхозах и совхозах Стерлитамакского, Стерлибашевского и Гафурийского районов.

Предприятию выдана лицензия на осуществление следующего вида деятельности: деятельности по строительству зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом в прилагаемом составе деятельности с течение периода: с 22 августа 2002 г. по 22 августа 2007 г. лицензия внесена в Единый реестр лицензий Госстроя России под номером: ГС-4-02-22-02-0268009134-001517-2 на основании протокола Лицензионной комиссии Госстроя России № 52 от 22 августа 2002 г.

Опыт и умение строить, организованность, высокое качество работ завоевали среди заказчиков, крупных инвесторов, субподрядных и специализированных организаций репутацию надежного и делового партнера.

Предприятие ОАО является самостоятельным хозяйствующим субъектом с правом юридического лица, имеет самостоятельный баланс, обособленное имущество, расчетный, валютный и другие счета в банках Российской Федерации и осуществляет свою деятельность на основе полного хозяйственного расчета и самофинансирования. Управление предприятием осуществляется в соответствии с законодательством Российской Федерации и Уставом предприятия. Предприятие самостоятельно определяет структуру органов управления и затраты на их содержание.

Руководитель предприятия без доверенности действует от имени предприятия, представляет его интересы, распоряжается имуществом предприятия, заключает договора, в том числе трудовые, выдает доверенности, открывает в банках расчетный и другие счета, пользуется правом распоряжения средствами, утверждает штаты, издает приказы и дает указания, обязательные для всех работников предприятия.

Таблица 2.1

Основные технико-экономические показатели

за 2003 - 2005 гг. по ДООО СУ-8 ОАО "Стерлитамакстрой"

| Наименование показателей

|

Ед.

изм.

|

2003 г.

|

2004 г.

|

2005 г.

|

| 1.Стоимость основных фондов и средств, величина активов

|

Т.руб.

|

1322

|

1209

|

1323

|

| 2.Численность работающих

|

Чел.

|

204

|

178

|

181

|

| 3.Объем реализации продукции, работ, услуг в стоимостном выражении

|

Т.руб

|

53731

|

47633

|

65777

|

| 4.Чистая прибыль

|

Т.руб

|

2023,4

|

85,5

|

204,8

|

| 5.Рентабельность

|

%

|

3,8

|

0,18

|

0,3

|

| 6. Дебиторская задолженность

|

Т.руб.

|

33240

|

18004

|

9803

|

| 7.Кредиторская задолженность

|

Т.руб

|

35621

|

27213

|

26950

|

| 8.Сумма уплаченных штрафов и санкций за нарушения, выявленные органами технического (не налогового)

регулирования

|

Т.руб.

|

За два года значительно вырос объем реализации продукции (с 53731 до 65777 тыс. руб.). Снизилась рентабельность производства с3,8% до 0,3%.Объем СМР проведенный собственными силами по сравнению с планом вырос на 17%.

Финансовое состояние, ликвидность и платежеспособность организации в большей степени зависят от уровня деловой активности, оптимальности использования оборотного капитала, оценки его величины и структуры. В связи с тем, что оборотные средства формируют основную долю ликвидных активов фирмы, их величина должна быть достаточной для обеспечения ритмичной и равномерной работы организации и — как следствие — получения прибыли.

Использование оборотных средств в хозяйственной деятельности должно осуществляться на уровне, минимизирующем время и максимизирующем скорость обращения оборотного капитала и превращения его в реальную денежную массу для последующего финансирования и приобретения новых оборотных средств. Потребность в финансировании пропорционально зависит от скорости оборота активов.

Чем ниже оборачиваемость оборотных средств, тем больше потребность в привлечении дополнительных источников финансирования, так как у организации отсутствуют свои денежные средства для осуществления хозяйственной деятельности. Таким образом, показатели оборачиваемости оборотного капитала тесно связаны с платежеспособностью и ликвидностью структуры бухгалтерского баланса.

Наличие и эффективность оборотного капитала определяются и анализируются непосредственно по данным бухгалтерского баланса.

Изменение остатков оборотного капитала в целом и по его отдельным группам и элементам является следствием непрерывности производственного цикла, в процессе которого запасы потребляются, а их возобновление и пополнение возможно только в результате продажи продукции (работ, услуг) и получения денежных средств. Данные показатели участвуют в расчете коэффициентов оборачиваемости при анализе деловой активности организации.

Анализ динамики валюты баланса (суммы статей актива и пассива баланса) проводится путем сравнения баланса на начало и конец анализируемого периода по стр. 300.

На начало года валюта баланса составляла 17928684 руб., на конец - 21149994 руб.

Динамика изменения положительная: валюта баланса увеличилась (на 3221310 руб.), что говорит о повышении объема продажи и об улучшении финансового состояния предприятия.

Для анализа структуры и динамики актива баланса проведены расчеты, результаты которых приведены в табл. 2.2.

Данные табл. 2.2 свидетельствуют о повышении доли "Внеоборотных активов" в активе баланса с 42,5 до 50,8 %. В абсолютном выражении внеоборотные активы повысились на 3125876 руб.

Таблица 2.2.

Результаты расчетов для анализа актива баланса

| Статьи актива баланса

|

Код строки баланса

|

Абсолютные величины, тыс.руб.

|

Удельные веса, %

|

Изменения

|

| На начало периода, 2004 г.

|

На конец периода, 2005 г.

|

На начало периода, 2004 г.

|

На конец периода, 2005 г.

|

В абсолютных величинах, тыс.руб. (гр.4-гр.3)

|

В удельных весах, пунктов (гр.4-гр.3)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| I.Внеоборотные активы

|

190

|

7612032

|

10737908

|

42,5

|

50,8

|

+3125876

|

+8,3

|

| II.Оборотные активы

|

290

|

10316652

|

10412051

|

57,5

|

49,2

|

+95399

|

-8,3

|

| В том числе:

Запасы

|

210

|

8618957

|

8124004

|

48,1

|

38,1

|

-494953

|

-9,7

|

| НДС по приобретенным ценностям

|

220

|

241432

|

246287

|

1,3

|

1,2

|

+4855

|

-0,1

|

| Денежные средства, расчеты и прочие активы

|

Расчетная

|

1456263

|

2056274

|

8,1

|

9,6

|

+600011

|

+1,5

|

Продолжение таблицы 2.2.

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| В том числе:

Дебиторская задолженность (платежи по которым ожидаются более чем через 12 месяцев после отчетной даты)

|

230

|

-

|

-

|

-

|

-

|

-

|

-

|

| Дебиторская задолженность(платежи по которым ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

764743

|

1178544

|

4,3

|

5,6

|

+413801

|

+1,3

|

| Краткосрочные финансовые вложения

|

250

|

109

|

109

|

-

|

-

|

0

|

-

|

| Денежные средства

|

260

|

691411

|

877621

|

3,8

|

4

|

+186210

|

+0,2

|

| Прочие оборотные активы

|

270

|

-

|

-

|

-

|

-

|

-

|

-

|

| Баланс

|

300

|

17928684

|

21149994

|

100

|

100

|

+3221310

|

-

|

Темп их прироста составил 41,1 %. Он ниже темпа прироста валюты баланса, который равен 18 %.

Иначе обстоят дела с оборотным капиталом, на конец периода в 2004 году отмечается значительное снижение доли оборотного капитала на 8,3 % (57,5-49,2%), хотя в абсолютном выражении, наблюдается рост оборотного капитала на 95399 руб.

Динамика оборотного капитала имеет положительную тенденцию. За 2 года он вырос 1218224 руб. на 11,7 %.

Повысилась доля «Денежных средств» на 600011 руб., на 1,5 %.

Изменениея в оборотных активах произошли в основном за счет снижения доли “Запасов”

В 2005 году произошло значительное снижение «Запасов» на 494953 руб. Это обстоятельство делает необходимым анализ структуры "Запасов".

Анализ структуры и динамики мы "Запасов" произвели на основе данных табл.2.3.

Таблица 2.3.

Результаты расчетов для анализа запасов

| Статьи актива баланса

|

Код строки баланса

|

Абсолютные величины, тыс.руб.

|

Удельные веса, %

|

Изменения

|

| На начало периода, 2004 г.

|

На конец периода, 2005 г.

|

На начало периода,

2004 г.

|

На конец периода, 2005 г.

|

В абсолютных величинах, тыс.руб. (гр.4-гр.3)

|

В удельных весах, пунктов (гр.4-гр.3)

|

| Сырье, материалы и другие аналогичные ценности

|

211

|

2829372

|

1071798

|

328

|

13,2

|

-1757574

|

-19,6

|

| Затраты в незавершенном производстве

|

213

|

-

|

-

|

-

|

-

|

-

|

-

|

| Готовая продукция и товары для перепродажи

|

214

|

5789584

|

7052206

|

67,2

|

86,2

|

+1262622

|

+19,6

|

| Расходы будущих периодов

|

216

|

-

|

-

|

-

|

-

|

-

|

-

|

| Прочие запасы и затраты

|

217

|

-

|

-

|

-

|

-

|

-

|

-

|

| Запасы

|

210

|

8618957

|

8124004

|

100

|

100

|

-494953

|

0

|

Результаты расчетов показали, что изменения в разделе "Запасы" вызваны повышением на 1261622 руб. "Готовой продукции и товаров для перепродажи", их удельный вес повысился на 19,6 %

Значительные изменения произошли по статье «Сырье, материалы», их количество уменьшилось на 1757574 руб. или на 19,6 %.

Это говорит о том, что на предприятии снижается уровень продаж, существует угроза затоваривания.

Анализ имущества предприятия проводится для выяснения общих тенденций изменений структуры баланса, выявления основных источников средств (разделы пассива баланса) и направлений их использования (разделы актива баланса). Результаты расчетов для анализа имущества предприятия содержатся в табл. 2.4.

Структура имущества предприятия за отчетный период показывает, что незначительно повысилась доля «Внеоборотных активов» с 42,5 до 50,8 %, но в то же время снизилась доля «Капитала и резервов» с 49,3 до 45,7 %.

Выросла доля «Дебиторской задолженности» с 4,3 до 5,6 %.

В связи с снижением объема продаж снизились и «Запасы» с 49,4 до 39,6%.

Таблица 2.4.

Результаты расчетов для анализа имущества предприятия

| Разделы актива баланса

|

Удельные веса, %.

|

Разделы пассива баланса

|

Удельные веса, %

|

| На начало периода, 2004 г.

|

На конец периода,

2005 г.

|

На начало периода, 2004 г.

|

На конец периода, 2005 г.

|

| I,Внеоборотные ативы

|

42,5

|

50,8

|

IV.Капитал и резервы

|

49,3

|

45,7

|

| II. Оборотные активы

|

57,4

|

49,2

|

V.Долгосрочные пассивы

|

-

|

-

|

| В том числе:

Запасы и НДС

|

49,4

|

39,6

|

VI.краткосрочные пассивы

|

50,7

|

54,3

|

| Дебиторская задолженность

|

4,3

|

5,6

|

В том числе:

Заемные средства

|

22,3

|

15,6

|

| Другие оборотные активы

|

3,8

|

4

|

Кредиторская задолженность

|

28,4

|

38,7

|

| III.Убытки

|

-

|

-

|

Прочие краткосрочные пассивы

|

-

|

-

|

| Баланс

|

100

|

100

|

Баланс

|

100

|

100

|

По результатам общей оценки финансового состояния можно сделать вывод, что финансовая политика данного предприятия решает кратковременные задачи на перспективу, но повышение роста валюты баланса говорит о достаточной платежеспособности предприятия.

Анализ ликвидности баланса производится для оценки кредитоспособности предприятия (способности рассчитываться по своим обязательствам).

Ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Исходя из сформулированного определения, все обязательства предприятия группируются по срокам их наступления и изыскиваются активы (с аналогичными сроками превращения в деньги) для их погашения.

Активы предприятия по степени ликвидности подразделяются на четыре группы. Пассивы предприятия по срочности обязательств также подразделяются на четыре группы.

Для обеспечения абсолютной ликвидности баланса должна выполняться система неравенств:

МРА > =ДСП (1) МРА > =ДСП (1)

НЛА > =КСП (2)

БРА > = КСП (3)

TPA < = ПСП. (4) TPA < = ПСП. (4)

НЛА1=691520 <НСО1=5094002

НЛА2=877730 <НСО2=8175545 не выполнено

БРА1=7647743 <КСП1=4000000 БРА1=7647743 <КСП1=4000000

БРА2=1178544 <КСП2=3300000 не выполнено

МРА1=9090748 >ДСП1=0

МРА2=8709945 >ДСП2=0

ТРА1=7381673 >ПСП1=8834681

ТРА2=9398254 >ПСП2=9674449

Таким образом, все активы и пассивы предприятия делятся по срочности на четыре группы.

Для комплексной оценки ликвидности баланса (оценки финансовой ситуации с точки зрения ликвидности, выбора наиболее надежного партнера из множества потенциальных партнеров) рассчитывается показатель общей ликвидности (Кол

):

Кол = (НЛА+0,5БРА+0,3хМРА)/(НСО+0,5хКСП+0,3хДСП).

Кол1 = (691520+0,5*7647743+0,3*9090748)/(5094002+0,5*4000000)=1,02

Кол2 = (877730+0,5*1178544+0,3*9709945)/(8175545+0,5*3300000)=3,1

Неравенства 1 и 2 характеризуют текущую ликвидность, неравенства 3 и 4 перспективную. На основе полученных данных можно сделать вывод о низкой ликвидности предприятия.

Неравенства 1 и 2 не соблюдены (платежный недостаток на начало периода – 4402482 руб., на конец периода – 7297815руб.), что свидетельствует о неспособности предприятия рассчитаться по наиболее срочным обязательствам. Текущая платежеспособность неудовлетворительная.

Соблюдение неравенства 3 и 4 свидетельствует о хорошей перспективной ликвидности предприятия. Но в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные, а перспективная ликвидность – текущую. Коэффициент общей ликвидности значительно повысился с 1,02 до 3,1 %, из-за увеличения доли наиболее быстро реализуемых активов. В целом предприятие является ликвидным.

2.3.

Методы определения плановой потребности оборотным капиталом ДООО «Су-8» ОАО «Стерлитамакстрой»

На ООО «СУ-8» ОАО «Стерлитамакстрой» в финансовом отделе было принято решение по рассмотрению различных моделей управлением оборотным капиталом.

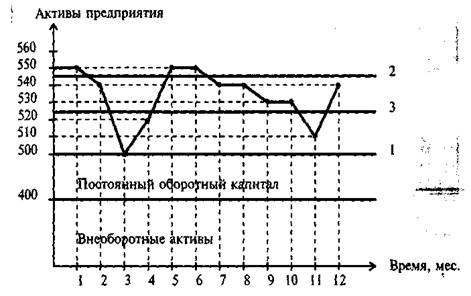

Сравнительные результаты применения различных моделей управления текущими активами, исходя из следующих данных (табл. 2.5 и рис. 2.1). Для упрощения расчетов данные округлили до стотысячных.

Выручка от реализации продукции — 480 000 тыс. руб.

Прибыль от реализации продукции — 80 000 тыс. руб.

Внеоборотные активы — 500 000 тыс. руб.

Исходя из данных условий можно сделать следующие выводы:

• Постоянный оборотный капитал равен 100 000 тыс. руб.

• Минимальная потребность в источниках финансирования всех активов предприятия равна 500 000 тыс. руб. в марте месяце.

Таблица 2.5.

Методы управления оборотными средствами

| Месяц

|

Текущие

Активы (прогноз)

|

Внеоборотные активы

|

Всего активов

|

Постоянный оборотный капитал

|

Переменный оборотный капитал

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| Январь

Февраль

Март

Апрель

Май

Июнь

Июль

Август

Сентябрь

Октябрь

Ноябрь

Декабрь

|

150000

140000

100000

120000

150000

150000

140000

140000 130000 130000

110000

140000

|

400000

400000

400000

400000

400000

400000

400000

400000

400000

400000

400000

400000

|

550000

540000

500000

520000

550000

550000

540000

540000

530000

530000

510000

540000

|

100000

100000

100000

100000

100000

100000

100000

100000

100000

100000

100000

100000

|

50000

40000

-

20000

50000

50000

40000

40000

30000

30000

10000

40000

|

• Максимальная потребность в источниках финансирования всех активов предприятия наблюдается в январе, мае и июне — 550 000 тыс. руб.

Рис. 2.1. Графики различных моделей управления оборотными активами

• Прямая 1 характеризует агрессивную модель управления текущими активами, если долгосрочные пассивы будут составлять 500 000 тыс. руб., а остальная потребность будет покрываться за счет краткосрочной кредиторской задолженности.

Тогда чистый оборотный капитал будет равен 100 000 тыс. руб. (500 000 - 400 000).

• Прямая 2 отражает консервативную модель управления текущими активами. В этом варианте долгосрочные пассивы покрывают внеоборотные активы и большую часть переменного оборотного капитала.

Чистый оборотный капитал равен 145 000 тыс. руб. (545 000 - 400 000).

• Прямая 3 показывает умеренную модель управления текущими активами, когда долгосрочные пассивы покрывают постоянный оборотный капитал и половину переменного оборотного капитала.

Чистый оборотный капитал при такой модели управления составит 125 000 тыс. руб. (525 000 - 400 000).

Финансовый менеджер должен оценить экономическую рентабельность управления оборотными средствами на основе сравнения различных моделей управления текущими активами (табл. 2.6):

Таблица 2.6.

Сравнение различных моделей управления текущими активами

| Показатель

|

Агрессивная модель

|

Консервативная модель

|

Умеренная модель

|

| 1

|

2

|

3

|

4

|

| 1.Выручка от реализации

|

| продукции, тыс. руб.

|

480 000

|

480 000

|

480 000

|

| 2. Прибыль от реализации

|

| продукции, тыс. руб.

|

80000

|

80000

|

80000

|

| 3. Текущие активы,

|

| тыс. руб.

|

500 000

|

300 000

|

400000

|

| 4.Внеоборотные активы,

|

| тыс. руб.

|

400 000

|

400000

|

400 000

|

| 5. Общая сумма активов,

|

| тыс. руб.

|

900 000

|

700 000

|

800 000

|

| 6. Удельный вес текущих

|

| активов в общей сумме

|

| активов, %

|

55,56

|

42,86

|

50,0

|

| 7.Экономическая рентабельность

|

| активов, %

|

8,89

|

11,43

|

10,0

|

Задание: Составление баланса доходов и расходов промышленного предприятия.

Расчет:

Шаг 1. Таблица 4

Расчет плановой суммы амортизационных отчислений и ее распределение.

Стоимость основных фондов, на которые начисляется амортизация на начало года – 15530 тыс. руб.

Среднегодовая стоимость полностью амортизированного оборудования – 1030 тыс. руб.

Среднегодовая стоимость вводимых основных фондов исчисляется, как:

Сввод = С1*М1/12 + С4*М4/12,

где С1 – плановый ввод в действии основных фондов, тыс. руб. – I кв.,

С4 – плановый ввод в действие ОФ, тыс. руб. – IV кв.,

М1 – число месяцев до конца года I кв. – 10 месяцев,

М4 – число месяцев до конца года IV кв. – 1 месяца.

С ввод = 4100*1/12+3600*1/12=3717 тыс.руб.

Среднегодовая стоимость выбывающих основных фондов:

Свыб = С2*М2/12+С3*М3/12,

где С2 – плановое выбытие основных фондов, тыс. руб. – II кв.

М2 – число месяцев до конца года II кв. – 7месяц.

C3 – III кв.

М3 – III кв. – 4месяца.

Свыб = 6360*7/12+1070*4/12=4067 тыс.руб.

Среднегодовая стоимость амортизируемых основных фондов:

15530+3717-4067-1030=14150 тыс.руб.

Сумма амортизируемых отчислений:

А = С*N / 100,

где N – норма амортизационных отчислений

А= 14150*14=1981 тыс. руб.

Шаг 2. Таблица 1.

Социальный налог вычисляется от суммы затрат на оплату труда:

за год 6209*35.%=6209 тыс. руб.

в IV кв. 4360*35,5%=1552 тыс. руб.

Итого затрат на производство определяется: материальные затраты (за вычетом возвратных отходов) + затраты на оплату труда + социальный налог + амортизация ОФ + прочие расходы.

Всего за год 33000+17440+1981+6209+1380=60010 тыс. руб.

В т.ч. за IV кв. 8250+4360+495+345+1552=15002 тыс. руб.

Затраты на валовую продукцию = итого затрат на производство – списано на непроизводственные счета.

Всего за год 60010-715=59295 тыс. руб.

В т.ч. за IV кв. 15002-267=14735 тыс. руб.

Производственная себестоимость товарной продукции:

Всего за год 59295+496+20=59811 тыс. руб.

В т.ч. за IV кв. 14735+124+5=14864 тыс. руб.

Находим полную себестоимость товарной продукции: производственная себестоимость товарной продукции + расходы на продажу.

Всего за год 59811+5266=65077 тыс. руб.

В т.ч. за IV кв. 14864+1413=16277 тыс. руб.

Шаг 3. Таблица 6.

Расчет объема реализуемой продукции и прибыли

На основании данных таблицы 5 фактические остатки нереализованной продукции на начало года:

А) в ценах базисного года без НДС и акцизов – 2500 тыс. руб.

Б) по производственной себестоимости – 1950 тыс. руб.

В) прибыль 2500-1950=550 тыс. руб.

Выпуск товарной продукции составил:

А) в действующих ценах без НДС и акцизов - 88000 тыс. руб.

Б) по полной себестоимости - 65077тыс. руб.

В) прибыль 88000-65077=22923 тыс.руб.

Планируемые остатки не реализованной продукции на конец года:

А) в днях запаса – 7 дней

Б) в действующих ценах без НДС и акцизов определяем по формуле:

Ок.д. = Вт.п IV кв/90*н,

где действующие цены Вт.п IV кв – товарная продукция в отпускных ценах

н – норма запаса, дней

Ок.д. = 24000/90*7=1867 тыс.руб.

В) по производственной себестоимости.

Ок.с = Стп IV кв/90*н,

где Стп IV кв – производственная себестоимость товарной продукции,

Н - норма запаса, дней.

Ок.с = 14864/90*7=1156 тыс.руб.

Г) прибыль 1867-1156=7111 тыс.руб.

Объем продаж продукции в планируемом году:

А) в действующих ценах без НДС и акцизов:

Ор.п = Он.д + Втп.д – Ок.д

Ор.п = 2500+88000-1867=88633 тыс.руб.

Б) по полной себестоимости

Ср.п = Сн.с + Ст.п – Ок.с

Ср.п = 1950+65077-1156=65871 тыс.руб.

В) прибыль от продажи товарной продукции:

88633-65871=22762 тыс. руб.

Шаг 4. Таблица 10

Расчет потребности предприятия в оборотных средствах на конец планируемого года, их прирост (+) или снижение (-). Расчет производится на основе данных таблицы 8.

Норматив на начало года по статьям: «Производственные запасы», «Незавершенное производство», «Расходы будущих периодов» и «Готовая продукция» даны в таблице 8, там же имеется норматив запасов в днях по статьям затрат.

Затраты IV кв., тыс.руб./день.

10080/90=112

14735/90=164

14861/90=165

Норматив на конец года, тыс.руб.

112*45=5040

164*4=656

165*7=1155

Прирост определяется как разница нормативов на конец года и на начало года по всем статьям затрат. Прирост расходов будущих периодов равен = 20 тыс.руб. (таблица 8).

Исходя из этого определяем норматив на конец года по расходам будущих периодов: 5+20=25 тыс.руб.

Данные по устойчивым пассивам – 230 тыс.руб.

Прирост по статьям затрат составил:

«Производственные запасы» = 1105 тыс.руб.

«Незавершенное производство» = 420 тыс.руб.

«Готовая продукция» = 654 тыс.руб.

Процесс нормирования завершается установлением совокупного норматива оборотных средств Нос путем сношения частных нормативов: по ПЗ, РБП, НП и ГП:

Нос = Нпз + Ннп + Нрбп + Нгп

Носнг = 3935+236+15+501=4687 тыс.руб.

Носнк = 5040+656+25+1155=6876 тыс.руб.

Прирост Нос = 6876-4687=2189 тыс.руб.

Шаг 5. Таблица 13.

Таблицу рассчитываем исходя из данных таблицы 5 и 6.

I Доходы и расходы по обычным видам деятельности

1. Выручка от продажи продукции в планируемом году = 88633 тыс.руб.

2. Себестоимость реализуемой продукции в планируемом году= 65871 тыс.руб.

3. Прибыль от продаж = 88633-65871=22762 тыс.руб.

II Операционные доходы и расходы

4. Проценты к получению – табл.5 стр. 9. = 940 тыс.руб.

5. Проценты к уплате – табл.5.стр.12. - 70 тыс.руб.

6. Доходы от участия в других оргагизациях- табл.5 стр.10 = 866 тыс.руб.

7. Прочие операционные доходы – табл.5 стр.8 = 7600 тыс.руб.

8. Прочие операционные расходы – табл.5 стр.11. = 5340 тыс.руб.

III Внереализационные доходы и расходы

9. Внереализационные доходы – табл.5 стр. 13. = 10906 тыс.руб.

10. Внереализационные расходы – всего – таб.5 стр.14. = 9100 тыс.руб.

11. в том числе

а) содержание учр. здравоохранения – табл.5 стр.17 = 2000 тыс.руб.

б) содержание детей дошкольного учреждения – табл.5 стр.18 = 730 тыс.руб.

в) содержание пансионата – табл.5 стр.19. – 290 тыс.руб.

г) расходы на проведение НИиОПР – табл.5 стр.20- 200 тыс.руб.

д) налоги, относимые на финансовые результаты – табл.5 стр. 15 = 1504 тыс. руб

Итого:

Доходы:

22762+940+866+7600+10906=43074 тыс.руб.

Расходы:

70+5340+9100+200+730+290+200+1504=17434 тыс.руб.

Прибыль (убыток) планируемого года:

45074+17434=25640 тыс.руб.

Шаг 6. Таблица 14.

Распределение прибыли планируемого года.

Исходя и з данных, приведенных в таблице 11 заполним таблицу распределения прибыли. По мере распределения прибыли из таблицы видно, что по основным статьям прибыль составила = 19264 тыс. руб.

Оставшаяся прибыль идет :

на погашение долгосрочного кредита, выплату дивидендов –3385 тыс.руб.

на погашение долгосрочного кредита – 3038 тыс.руб.

Шаг 7. Таблица 9.

Расчет источников финансирования капитальных вложений.

Источники капитальных вложений на производственное строительство:

А) прибыль, направляемая на капитальные вложения – 2750 тыс. руб.

Б) амортизационные отчисления –1981тыс. руб.

в) плановые накопления по смете на СНР, выполняемые хозяйственным способом – 329 тыс.руб.

г) долгосрочный кредит банка – 3040 тыс.руб.

Источниками капитальных вложений на непроизводственное строительство являются:

А) прибыль, направляемая на капитальные вложения – 2250 тыс.руб.

Б) поступление средств на жилищное строительство в порядке долевого участия – 710 тыс.руб.

в) долгосрочный кредит банка – 160 тыс.руб.

Сумма источников капитальных вложений:

- производственное строительство = 8100 тыс.руб.

- непроизводственное строительство = 3120 тыс.руб.

Шаг 8. Таблица 16.

Составление баланса доходов и расходов предприятия (финансовый план)

Разделы баланса доходов и расходов предприятия заполним на основе данных условия задания и произведенных расчетов. Баланс доходов и расходов (финансовый план) отражает денежные потоки: притоки и оттоки, в том числе все направления расходования средств. В разделе поступлений отражаются выручка от реализации продукции (работ, услуг), от реализации основных средств и нематериальных активов, доходы от внереализационных операций и другие доходы, которые предназначается получить в течение года или квартала.

При необходимости привлекаются заемные средства, осуществляется выпуск ценных бумаг. В расходной части – затраты на производство реализованной продукции (работ, услуг), суммы налоговых платежей, погашение долгосрочных ссуд, уплата процентов за банковский кредит (в части, причитывающейся в соответствии с действующим порядком за счет прибыли), направлении использования чистой прибыли 9накопления, потребления, резервный фонд).

Налог на добавленную стоимость и акцизы в балансе доходов и расходов не отражаются, т.к. они взимаются до образования прибыли.

Как в доходной, так в расходной частях плана отражаются поступления (притоки) и расходы (оттоки) денежных средств по трем видам деятельности: текущей, инвестиционной и финансовой. Сальдо по каждому виду деятельности образуется разность итоговых величин разделов А.Б.В доходной части плана и соответствующих разделов расходной части.

С помощью такой формы лана предприятие может проверить реальность источников поступления средств и обоснованность расходов, синхронность их возникновения, определить возможную величину потребности в заемных средствах. Благодаря такому построению финансового плана планирование охватывает весь оборот денежных средств предприятия. Это дает возможность проводить анализ и оценку поступлений и расходов денежных средств и принимать решения в возможных способах финансирования в случае возникновения дефицита средств. План считается окончательно составленным, если в нем предусмотрены источники покрытия дефицита.

Таблица 1

Смета I затрат на производство продукции общества с ограниченной ответственностью

| № стр.

|

Статья затрат

|

Всего на год

|

В т.ч. на IV кв.

|

| 1

|

2

|

3

|

4

|

| 1

|

Материальные затраты (за вычетом возвратных отходов)

|

33000

|

8250

|

| 2

|

Затраты на оплату труда

|

17440

|

4360

|

| 3

|

Амортизация основных фондов

|

1981

|

495

|

| 4

|

Прочие расходы - всего,

|

1380

|

345

|

| в том числе:

|

| 5

|

а) уплата процентов за краткосрочный кредит

|

360

|

100

|

| 6

|

б) налоги, включаемые в себестоимость,

|

6969

|

1732

|

| в том числе:

|

| 7

|

социальный налог (35,6%)

|

6209

|

1552

|

| 8

|

прочие налоги

|

760

|

180

|

| 9

|

в) арендные платежи и другие расходы

|

260

|

65

|

| 10

|

Итого затрат на производство

|

60010

|

15002

|

| 11

|

Списано на непроизводственные счета

|

715

|

267

|

| 12

|

Затраты на валовую продукцию

|

59295

|

14735

|

| 13

|

Изменение остатков незавершенного производства

|

496

|

124

|

| 14

|

Изменение остатков по расходам будущих периодов

|