| Департамент образования города Москвы

Государственное образовательное учреждение среднего профессионального образования

Московский промышленно-экономический техникум

(филиал)

Курсовая работа

по учебной дисциплине Экономика организации (предприятия)

На тему: «Прибыль и рентабельность ОАО Агрофирма «Птицефабрика Сеймовская»».

Работу выполнила: студентка 2 курса

группы Б-24 Ульбенбаум Г.В.

Работу проверила преподаватель:

Скобцева Л.Э.

Москва 2008г.

СОДЕРЖАНИЕ

Введение……………………………………………………………………………3

Глава 1.ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПРИБЫЛИ И РЕНАБЕЛЬНОСТИ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ…………………………………….5

1.1.Понятие, виды и функции прибыли……………………………………….5

1.2.Понятие и показатели рентабельности………………………..................12

Глава 2.АНАЛИЗ ЭКОНОМИЧЕСКОГО СОСТОЯНИЯ ОАО»АГРОФИРМА «ПТИЦЕФАБРИКА СЕЙМОВСКАЯ» ………………………...……………….16

2.1. Технико-экономическая характеристика деятельности ОАО «Агрофирма «Птицефабрика Семовская»……………… …………………………………….16

2.2.Оценка изменения прибыли и рентабельности по ОАО «Агрофирма «Птицефабрика Сеймовская»……………………………………………………25

Глава3.МЕРОПРИЯТИЯ ПО УВЕЛИЧЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ОАО «АГРОФИРМА» ПТИЦЕФАБРИКА СЕЙМОВСКАЯ» …………………………………………………..…………….29

Заключение 31

Библиографический список 33

Приложение 35

ВВЕДЕНИЕ

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Важнейшее значение в определении финансового состояния предприятия состоит в своевременном и качественном анализе экономического состояния любого предприятия.

Обобщающими показателями экономической эффективности производства являются прибыли и рентабельность.

Прибыль в рыночных условиях — главная цель любого предприятия и критерий эффективности производства. Прибыль одновременно выступает и как источник дальнейшего экономического и социального развития коллектива предприятия, и как показатель эффективности его деятельности, а так же как

Реклама

экономическая категория, оценочный результативный показатель, целевой ориентир, источник расчета чистого дохода, источник формирования различных фондов.

Так как прибыль является основным показателем эффективности деятельности организации, важно и актуально изучение данного показателя. Как результативный показатель прибыль характеризует эффективность использования имеющихся ресурсов, успех (неуспех), рост (снижение) объемов деятельности. Прибыль является конечным результатом деятельности организации, создает условия для ее расширения, развития, самофинансирования и повышения конкурентоспособности.

Однако сам размер прибыли не может охарактеризовать эффективность использования предприятием своих ресурсов. Одним из основных показателей характеризующих эффективность работы предприятия является рентабельность.

Рентабельность, в общем смысле, характеризует целесообразность затраченных ресурсов в отношении к вновь приобретенным (прибыли) ресурсам. Она определяется как отношение полученной предприятием прибыли к сумме основных и оборотных фондов. Управление рентабельностью (планирование, обоснование и анализ-контроль) находятся в центре экономической деятельности предприятий, работающих на рынок.

Актуальность выбранной темы исследования заключается в том, что прибыль и рентабельность относятся к важнейшим показателям, характеризующим эффективность производственно-хозяйственной деятельности предприятия. На эти показатели влияет (прямо или косвенно) очень большое число различных факторов.

Основная цель исследования состоит в определении места и значения прибыли и рентабельности в производственно-хозяйственной деятельности предприятия (ОАО «Агрофирма «Птицефабрика Сеймовская»).

Задачи курсовой работы:

-изучить экономическую сущность ОАО «Агрофирма «Птицефабрика Сеймовская»;

-оценить изменения прибыли и рентабельности;

-предложить мероприятия по увеличению прибыли и рентабельности.

Объектом курсовой работы является деятельность ОАО «Агрофирма «Птицефабрика Сеймовская».

При написании курсовой работы использовались: учебная литература, ресурсы интернета, отчетность ОАО «Агрофирма «Птицефабрика Сеймовская».

Курсовая работа состоит из введения, трех глав, заключения, библиографического списка и приложений. Объем курсовой работы составляет листов, содержит таблиц, рисунок и приложений.

ГЛАВА 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

Реклама

1.1.Понятие, виды и функции прибыли

Прибыль – конечный финансовый результат хозяйственной деятельности предприятия. Прибыль в условиях рынка – это движущий мотив производства, основной оценочный показатель деятельности предприятия. Особенность прибыли в условиях рынка – то, что предприятия ориентированы не на преимущественное накопление ее в денежной форме, а на расходование (на инвестиции и инновации). Тем самым обеспечивается экономический рост предприятия и повышается его конкурентоспособность.

Предприятия реализуют свою продукцию потребителям, получая за нее денежную выручку. Но это еще не означает получение прибыли. Для выявления финансового результата следует сопоставить выручку с затратами на производство и реализацию, т.е. с себестоимостью продукции. Если выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Если выручка равна себестоимости, значит, удалось, лишь возместить расходы на производство и реализацию продукции. При реализации продукции без убытков отсутствует прибыль как источник производственного, научно-технического и социального развития. Если расходы превышают выручку, то предприятие несет убытки. Получение отрицательного финансового результата ставит предприятие в достаточно сложное финансовое положение, которое может привести даже к банкротству субъекта хозяйствования.

Прибыль как экономическая категория выступает в качестве источника развития и стимулирования эффективного труда.

Как оценочный показатель прибыль характеризует эффективность использования всех ресурсов предприятия. Являясь конечным результатом деятельности предприятия, прибыль создает условия для его расширения, развития и повышения конкурентоспособности. Наличие прибыли позволяет удовлетворять экономические интересы государства, предприятия, работников и собственника. Объектом экономических интересов государства является та часть прибыли, которую уплачивает предприятие в виде налогов и которую общество использует для решения социальных задач. Экономические интересы предприятия заключаются в увеличении доли прибыли, остающейся в распоряжении (чистой прибыли). Интересы работников в увеличении прибыли связаны с созданием больших возможностей для материального стимулирования труда работников. Собственники также заинтересованы в росте прибыли, поскольку это увеличивает получаемые ими дивиденды.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции:

1) результативную, т.е. получаемая прибыль выступает измерителем результатов деятельности предприятия. Но все аспекты деятельности предприятия с помощью прибыли оценить невозможно. Такого универсального показателя и не может быть. А поэтому для выяснения конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве;

2) стимулирующую, т.е. часть прибыли выступает источником материального вознаграждения работников предприятия и выплат дивидендов владельцам капитала;

3) финансирующую, т.е. часть полученной прибыли является источником самофинансирования предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия.

Кроме того, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций: инвестиционных, производственных, научно-технических и социальных программ.

В условиях рыночной экономики значение прибыли очень велико. Получение ее ориентирует товаропроизводителей на увеличение объема производства продукции, необходимой потребителю, снижение затрат на производство. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Определенную роль играют и убытки. Они свидетельствуют об ошибках и просчетах в направлении и использовании средств, организации производства и сбыта продукции.

В теории существует множество оснований классификации прибыли.

Так, по величине полученного результата прибыль может быть:

а) минимальная – наименьшая, которая необходима для сохранения предприятия, продолжения его функционирования и предотвращения краха;

б) сверхприбыль (монопольная) – крайне высокий уровень прибыли, достигаемый за счет монопольного поведения предприятий – изготовителей товаров и поставщиков товаров на рынок;

в) нормальная прибыль – уровень прибыли, необходимый и достаточный для того, чтобы ресурсы, задействованные в производстве конкретного продукта, не были пущены на другие цели.

По экономическому содержанию выделяют: бухгалтерскую и экономическую прибыль.

Экономическая прибыль представляет собой разность между полученной выручкой (валовым доходом) и экономическими издержками (явными и неявными, или издержками упущенных возможностей). Источниками экономической прибыли являются: реализация продукции, прочая реализация, внереализационные операции, инновационная деятельность, монопольная ситуация, нестрахуемые риски.

Бухгалтерская прибыль – это разность между полученной выручкой (валовым доходом) и бухгалтерскими (явными) издержками. Источниками бухгалтерской прибыли являются реализация продукции, прочая реализация, внереализационные операции.

В ходе осуществления предпринимательской деятельности предприятием может быть получена не только прибыль, но и убыток.

Убыток – отрицательный финансовый результат финансовой деятельности.

Основные виды прибыли можно представить следующим образом:

1)валовая прибыль – это разница между показателями «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» и «Условно-переменными прямыми затратами». В теории валовую прибыль также называют маржинальной прибылью. Размер валовой прибыли используется для характеристики эффективности деятельности предприятия.

Пв

= В- VC, (1)

где Пв

– валовая прибыль;

В – выручка;

VC – условно-переменные, прямые затраты.

2) прибыль от продаж – разность между валовой прибылью и условно-постоянными затратами или разница между выручкой и валовыми затратами. Она характеризует экономическую эффективность основной деятельности предприятия. На прибыль от продаж существенное влияние оказывают такие факторы, как количество и качество реализованной продукции; стоимость сырья и комплектующих изделий, используемых в процессе производства; затраты на оплату труда; цена реализуемой продукции, и др.

Ппрд

= Пв

-FC или Ппрд

=В-TC, (2)

где Ппрд

– прибыль от продаж;

FC – условно-постоянные затраты;

TC – валовые затраты.

3) прибыль до налогообложения –находится при сложении прибыли от продаж с прочими доходами за вычетом прочих расходов. Прибыль до налогообложения в теории также носит название бухгалтерской, балансовой, общей прибыли предприятия.

Пдн

= Ппрд

+Дпр

-Рпр

, (3)

где Пдн

– прибыль до налогообложения;

Дпр

– прочие доходы;

Рпр –

прочие расходы.

4) балансовая прибыль является показателем экономической эффективности всей хозяйственной деятельности предприятия.

5) чистая прибыль – часть балансовой прибыли предприятия, которая остается в его распоряжении после уплаты налогов и иных обязательных платежей. Из чистой прибыли выплачиваются дивиденды, социальные вознаграждения, формируются фонды и резервы. Чистая прибыль рассчитывается путем вычитания из прибыли до налогообложения текущего налога на прибыль.Чистая прибыль распределяется в порядке, предусмотренном в учредительных документах предприятия. В обобщенном виде чистая прибыль подразделяется на прибыль, направляемую на накопление, прибыль, направляемую на потребление, и резервный фонд. Прибыль, направляемая на накопление, служит источником финансирования расширения производства, развития предприятия. Из прибыли, направляемой на потребление, предприятие выплачивает дивиденды владельцам капитала, производит социальные выплаты работникам предприятия.

Пч

= Пдн

– Нпрб

, (4)

где Пч

- чистая прибыль;

Нпрб

– налог на прибыль и иные аналогичные обязательные платежи.

Существуют также облагаемая и не облагаемая (льготируемая) налогом прибыль предприятия, которая образуется в процессе распределения прибыли.

Налогооблагаемая прибыль – это величина прибыли (убытка) за отчетный период. Налогооблагаемая прибыль рассчитывается для целей расчета налога на прибыль, подлежащего к уплате в бюджет, налогооблагаемая прибыль умножается на ставку налога на прибыль, с целью определения его размера.

Льготируемая прибыль – это прибыль, освобождаемая от уплаты налога на прибыль. К льготируемой прибыли может быть отнесена прибыль, полученная от мероприятий, направленных на ликвидацию последствий от аварии на ЧАЭС; прибыль производственных мастерских, опытно-экспериментальных предприятий и предприятий учебных заведений, полученная в процессе практического обучения студентов и учащихся; прибыль предприятий, использующих труд инвалидов, если их численность составляет не менее 50% среднесписочного состава промышленно-производственного персонала и т.д.

Из налогооблагаемой прибыли уплачивается налог на прибыль – 24%, но предприятие может уплатить налог и по льготной ставке 15%, если использует труд инвалидов и доля их в среднесписочной численности составляет от 30 до 50% или прибыль его за год составляет до 5000 МЗП и среднегодовая численность работающих – до 100 человек. Далее вычитается транспортный сбор по ставке 4%.

По величине полученного результата прибыль может быть:

а) минимальная – наименьшая прибыль, которая необходима для сохранения предприятия, продолжения его функционирования и предотвращения краха;

б) реальная прибыль – это номинальная прибыль, скорректированная на уровень инфляции.

в) номинальная прибыль характеризует фактически полученный размер прибыли. Она соответствует величине чистой прибыли. Нормальная прибыль – это минимальный доход (или плата), необходимый для удержания предпринимателя в определенной отрасли. Она представляет собой соответствующий процент на вложенный капитал, который различается в зависимости от вида деятельности. Если получаемая прибыль меньше нормальной, то наблюдается “бегство” капитала из неприбыльной отрасли, если больше нормальной, то происходит прилив капитала в прибыльную отрасль.

Размер прибыли предприятия характеризует абсолютную его доходность. Любая сумма прибыли говорит о том, что предприятие прибыльно, не убыточно. Но сумма прибыли не дает представления об эффективности и степени использования материальных и трудовых ресурсов, основных фондов, с помощью которых эта прибыль получена. Для оценки эффективности работы предприятия наряду с суммой прибыли используется показатель рентабельности.

1.2. Понятие и показатели рентабельности.

По показателю «прибыль» нельзя судить о степени эффективности хозяйствования предприятия.

Эффективность, прибыльность, доходность организации (предприятия) характеризует рентабельность (от нем. rentable – доходный).

Показатели рентабельности измеряют доходность предприятия с разных позиций и группируются в соответствии с интересами участников экономического процесса. Показатели рентабельности – важные характеристики факторной среды формирования прибыли предприятия, поэтому они обязательны при проведении сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Рентабельность – это семейство показателей эффективности производства, построенных по общему правилу. Это относительный показатель, в числителе которого стоит прибыль (одна из разновидностей прибыли), а в знаменателе – объем того ресурса или вида затрат, эффективность использования которого определяется.

К основным показателям рентабельности относят:

1) рентабельность текущих активов – это эффективность использования оборотных активов.

2) рентабельность собственного капитала. Этот показатель позволяет определить эффективность использования собственного капитала, сравнить с возможным получением дохода от вложения этих средств в другие ценные бумаги, а также показать, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками предприятия.

Rск

= Пч

/ ССск

* 100%, (1)

где Rск

– рентабельность собственного капитала;

Пч

– чистая прибыль;

ССск

– средняя стоимость собственного капитала.

3) рентабельность основных производственных фондов. Этот показатель показывает эффективность использования основных средств и прочих внеоборотных активов.

RОПФ

= Ппрд

/ СОПФ

, (2)

где RОПФ

– рентабельность основных производственных фондов;

Ппрд

– прибыль от продаж;

СОПФ

– себестоимость основных производственных фондов.

4) рентабельность долгосрочных финансовых вложений. Этот показатель показывает эффективность вложений предприятия в деятельность других организаций.

Rи

= Пч

+ Вп

/ СК+ ДО, (3)

где Rи

– рентабельность долгосрочных финансовых вложений (инвестиций);

Пч

– чистая прибыль;

Вп

– выплаченные проценты по займам и кредитам;

СК – собственный капитал;

ДО – долгосрочные обязательства.

5)рентабельность оборотных средств определяется путём деления прибыли на среднегодовую стоимость оборотных средств.

RОбС

= П / Об

С* 100, (4)

где RОбС

– рентабельность оборотных средств;

П – прибыль;

Об

С – среднегодовая стоимость оборотных средств.

Уровень рентабельности оборотных средств показывает, сколько прибыли приносит использование оборотных средств.

6) рентабельность производства рассчитывается путем деления прибыли на сумму основных производственных фондов и нормируемых оборотных средств.

Rпр

= П / (ОПФ + Об

Сн. ч.

), (5)

где Rпр

– рентабельность производства;

П – прибыль;

ОПФ – основные производственные фонды;

Об

Сн.ч.

– нормируемая часть оборотных средств.

Уровень общей рентабельности является обобщающим показателем по отношению к рентабельности продукции (работ, услуг), т.к он характеризует эффективность всей деятельности предприятия. Рентабельность, рассчитанная как отношение прибыли к сумме основных и оборотных средств, наиболее полно отражает эффективность использования финансовых ресурсов. Так как прибыль направляется на финансирование капитальных вложений и прирост собственных оборотных средств, то такой показатель рентабельности позволяет соотнести общую величину доходности с расширенным воспроизводством.

При производстве и реализации продукции задействовано множество самых различных ресурсов, поэтому в принципе может существовать, столько же показателей рентабельности. Однако на практике широкое распространение получил ограниченный круг показателей, характеризующих наиболее общие аспекты рентабельности. К ним относят следующие показатели:

а) рентабельность активов организации (производства) показывает, насколько результативно используется имущество предприятия, т.е. сколько прибыли приходится на единицу капитала предприятия.

RА

= Ппрд

/ А * 100%, (1)

где RА

- рентабельность активов организации (предприятия);

Ппрд

– прибыль от продаж;

А – активы организации.

б)рентабельность текущих издержек (продукции) –показывает результативность текущих затрат.

Rизд

= Ппрд

/ ТС *100%, (2)

где Rизд

- рентабельность текущих издержек (продукции);

Ппрд

– прибыль от продаж;

ТС – валовые затраты.

в) рентабельность продаж (реализации) – определяет, какой процент прибыли принес каждый рубль реализованной продукции.

Rпрд

= Ппрд

/ Рп

*100%, (3)

где Rпрд

– рентабельность продаж (реализации);

Ппрд

– прибыль от продаж;

Рп

– реализованная продукция.

Таким образом, рентабельность предприятий характеризуется целой системой показателей. Независимо от того, сколько и какие именно показатели выражают рентабельность, все они отражают отношение эффективности осуществления затрат и использования ресурсов.

ГЛАВА 2. АНАЛИЗ ЭКОНОМИЧЕСКОГО СОСТОЯНИЯ ОАО «АГРОФИРМА «ПТИЦЕФАБРИКА СЕЙМОВСКАЯ»

2.1. Технико-экономическая характеристика деятельности ОАО «Агрофирма «Птицефабрика Сеймовская»

Строительство предприятия началось в 1961 году. В декабре 1964 года завершилось строительство, и государственное предприятие получило название - «Птицефабрика «Сеймовская».

28 декабря 1964 года был подписан акт о приеме в эксплуатацию первой очереди фабрики, рассчитанной на 100000 кур-несушек.

До 1 января 1965 года фабрика была частью совхоза «Ильинский», а после отделилась от него и перешла на самостоятельный баланс.

13 февраля 1971 года птицефабрика получила награду за успехи, достигнутые в выполнении пятилетнего плана по производству и продаже яиц государству - ордер Трудового Красного Знамени.

14 октября 1974 года Государственная комиссия приступила к приемке комплекса сооружений второй очереди. Мощность фабрики возросла, предприятие сразу же вышло в число самых крупных птицеводческих хозяйств страны. К двадцатилетию фабрики, то есть в 1984 году, проектная мощность возросла в семь, а объемы производства птицефабрики в десять раз.

С 1994 года фабрика переименовывается в ОАО «Птицефабрика «Сеймовская». С июля 2003 года в связи с новым направлением деятельности становится ОАО «Агрофирма «Птицефабрика «Сеймовская». Промышленные площадки ОАО «Агрофирмы «Птицефабрики «Сеймовской» расположены в городе Володарске.

Генеральным директором является Седов Леонид Константинович, заслуженный работник сельского хозяйства РФ. Награжден орденом «Знак Почета», медалью «Ветеран Труда», медалью «За честь и доблесть», председатель совета директоров «Росптицепрома».

Вице-президентом предприятия является Холдоенко Артур Михайлович.

Основное направление производства агрофирмы – птицеводческое.

На протяжении многих лет ОАО «Агрофирма «Птицефабрика «Сеймовская» производит высококачественные, вкусные и полезные для здоровья продукты. Фабрика занимается выпуском не только куриных яиц и мяса птицы, но также выпускает пакетированное молоко, меланж, яичный порошок и некоторые виды колбас.

Основной продукцией птицефабрики является яйцо куриное. Куриное яйцо – это ценный и полезный пищевой продукт. В одном яйце массой 60 г содержится 85-90 ккал, 12,5% белка и около 12% жиров. Одно яйцо обеспечивает 15% суточной потребности в витамине А, 40% - в витамине D и 100% - в витамине В12. В структуре потребления основных групп продовольствия яйцо составляет 2%.

Секрет удивительного вкуса и качества продуктов Сеймовской птицефабрики в следующем:

1) особый рацион питания из экологически чистых продуктов, обогащенных витаминами и биоселеном;

2) строгий санитарный и ветеринарный контроль;

3) создание комфортных условий для птицы;

4) бережный уход добросовестного персонала;

5)производство на новом современном оборудовании;

6)использование новых научных достижений мировой практики.

Сегодня открытое акционерное общество «Агрофирма «Птицефабрика «Сеймовская» - это ритмично работающее предприятие с замкнутым циклом производства, базируемое на использовании высокопродуктивных кроссов кур.

В 1998 году на фабрику завезли кросс «Иза Браун», характеристики которого наиболее понравились нашим птицеводам; с ним предприятие работает и в настоящее время.

С 2008 года началась поэтапная замена оборудования в корпусах содержания кур - несушек и ремонтного молодняка. Предполагается, что оборудование германской фирмы «Specht» снизит затраты кормов и в несколько раз улучшит качество выпускаемой продукции.

С переходом на рыночные отношения назрела необходимость реконструкции существующего кормоцеха по обработке кормов в небольшой комбикормовый завод.

Сегодня комбикормовый завод производительностью до 160 тонн в сутки выпускает виды полнорационных кормов, используя выращенное здесь же зерно. Особое внимание агрофирма уделяет качеству кормов. Здесь производят и приобретают различные корма и добавки, сбалансированные по всем питательным веществам. Получаемые яйца обогащены биоселеном, каротиноидами, витамином Е (фирменные яйца «Деревенские» и «Молодильные»).

Частное предприятие ОАО «Агрофирма «Птицефабрика «Сеймовская» является юридическим лицом, имеет самостоятельный баланс и уставный фонд.

Целью деятельности предприятия является выпуск высококачественной продукции при минимальных затратах в интересах удовлетворения потребностей населения и народного хозяйства.

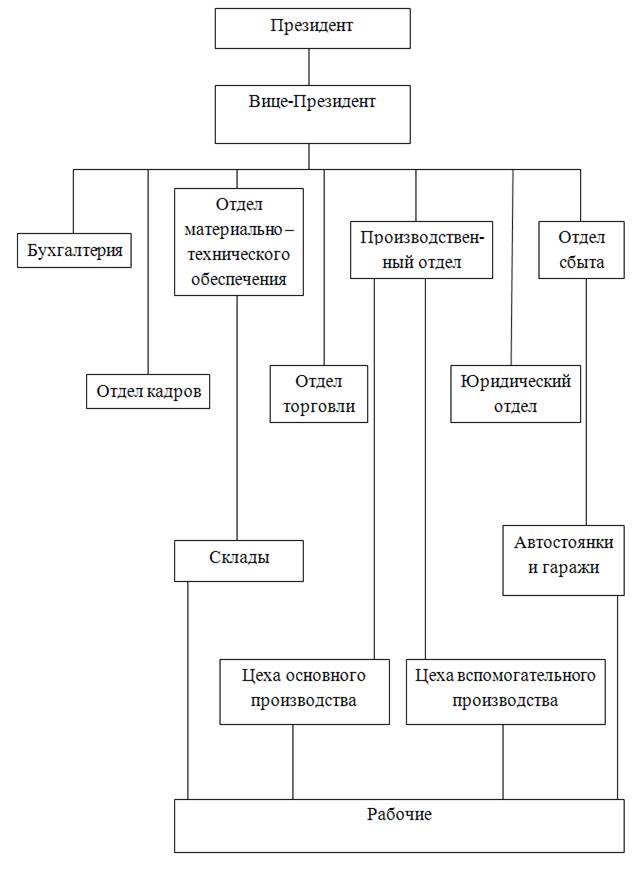

Деятельность предприятия строится на взаимовыгодной для всех подразделений основе путем выработки и реализации совместных решений. ОАО «Агрофирма «Птицефабрика «Сеймовская» обладает необходимыми трудовыми ресурсами для осуществления хозяйственно-финансовой деятельности, а именно: списочная численность работающих по состоянию на 1 января 2009 года составляла 1933 человека, из них 1085 – женщин и 848 мужчин. Наглядная организационная структура ОАО «Агрофирма «Птицефабрика Сеймовская» показана на схеме 2.1.

Схема 2.1. Организационная структура предприятия.

Все работники предприятия работают в соответствии с коллективным договором и контрактами, с учетом уровня образования руководящих работников, специалистов и профессиональной подготовкой рабочих. Одной из основных задач администрации предприятия является сохранение трудового коллектива, обеспечение максимальной занятости работающих в соответствии с их квалификацией.

Основной задачей деятельности ОАО «Агрофирма «Птицефабрика «Сеймовская» является не только хозяйственная деятельность, направленная на получение прибыли, необходимой для удовлетворения социальных и экономических интересов работников и интересов государства, но и обеспечение торговых предприятий городов и районов России выпускающимися продуктами достаточного ассортимента и гарантированного качества.

Одним из важнейших приоритетов производственной деятельности предприятия является обеспечение показателей качества и безопасности выпускаемой продукции.

Управление предприятием осуществляется его органами управления на основе сочетаний демократических форм руководства (самоуправление) и единоначалия.

Руководители структурных подразделений назначают и освобождают от должности руководителей производства, цехов, участков, отделов. Продукция, подлежащая обязательной сертификации, сертифицирована и имеет удостоверения о гигиенической регистрации, что подтверждает соответствие продукции санитарно - гигиеническим нормам.

ОАО Агрофирма «Птицефабрика «Сеймовская» - лауреат и дипломант всероссийских и международных выставок, лауреат главной всероссийской премии «Российский национальный Олимп», имеет «Паспорт предприятия высокого качества» от Федерального агентства по техническому регулированию и метрологии. Ежегодно с 2003 года продукция птицефабрики признается экологически безопасной продукцией и отмечена наградой конкурсов «Всероссийская марка (ІІІ тысячелетия) Знак качества ΧΧІ века», «100 лучших товаров России». Яйца «Сеймовские деревенские» и «Молодильные» отмечены золотой медалью и дипломом VII Российской Агропромышленной выставки «Золотая Осень» (конкурс «Лучшая продовольственная продукция»). В 2008 году продукция агрофирмы отмечена золотой медалью и дипломом международного конкурса «Лучший продукт - 2008» (IX Международная выставка «Продэкспо - 2008»).

Объемы реализации продукции ОАО«Агрофирма «Птицефабрика Сеймовская» за 2007-2009г.г. представлены в таблице 2.1.

Таблица 2.1

| Наименование продукции

|

Ед.

измер.

|

2007год

|

2008 год

|

2009 год

|

Изменения 2009

года в %, к

|

| 2007

|

2008

|

| Яйцо

|

Тыс.шт.

|

225800

|

248100

|

262200

|

116

|

106

|

| Яичный порошок

|

тонн

|

13518

|

14021

|

8734

|

65

|

62

|

| Меланж

|

тонн

|

2510

|

3845

|

4501

|

179

|

117

|

| Мясо кур

|

тонн

|

3031

|

3790

|

5616

|

185

|

148

|

| Колбасы

|

тонн

|

8510

|

10440

|

12497

|

147

|

120

|

Объем реализации продукции ОАО «Птицефабрика «Сеймовская» за 2007-2009 г.г.

По данным таблицы 2.1 видно, что объем реализации яйца увеличился на 36400 штук, меланжа на 1991 тонну, мяса кур на 2585 тонн, колбасы на 3987 тонн. А вот объем реализации яичного порошка снизился на 4784 тонны. Это связанно с падением спроса на данный вид продукции, поэтому предприятие снижает объемы его производства. Что же касается остальных видов продукции, то спрос на них возрастает, поэтому птицефабрика постепенно увеличивает объемы производства на данные виды продукции.

Рассмотрим динамику объемов производства колбас и мяса кур на рис. 1:

Рис.1. Динамика изменений объемов производства колбас и мяса кур.

Таблица 2.2

Стоимость 1 яйца различных наименований и категорий по ОАО «Агрофирма «Птицефабрика Сеймовская» за 2007-2009, в руб.

| Наименования

|

2007год

|

2008год

|

2009год

|

Изменения 2009 года в %, к

|

| 2007

|

2008

|

| 1.Сеймовские куриные:

-высшей категории

-отборные

-1-й категории

-2-й категории

|

2,80

2,40

2,30

2,00

|

3,00

2,60

2,50

2,20

|

3,15

2,75

2,65

2,35

|

113

115

115

118

|

105

106

106

107

|

| 2.Сеймовские Деревенские:

-высшей категории

-отборные

-1-й категории

-2-й категории

|

2,90

2,50

2,40

2,10

|

3,10

2,70

2,60

2,30

|

3,25

2,85

2,75

2,45

|

112

114

115

117

|

105

106

106

107

|

| 3.Молодильные:

-высшей категории

-отборные

-1-й категории

-2-й категории

|

2,90

2,50

2,40

2,10

|

3,10

2,70

2,60

2,30

|

3,25

2,85

2,75

2,45

|

112

114

115

117

|

105

106

106

107

|

| 4.Йод-Ум:

-отборные

-1-й категории

|

3,25

3,15

|

3,45

3,35

|

3,60

3,50

|

111

111

|

104

104

|

| 5.Сейма-Омега:

-отборные

-1-й категории

|

5,82

4,98

|

6,02

5,18

|

6,17

5,33

|

106

107

|

102

103

|

| 6.Перепелиные

|

1,95

|

2,15

|

2,30

|

118

|

107

|

По данным таблицы можно сделать вывод о том, что стоимость абсолютно всех видов яиц реализуемых на птицефабрике увеличилась за 2007-2009 годы.

Таблица 2.1.

Краткие экономические показатели деятельности ОАО «Агрофирма «Птицефабрика Сеймовская» за 2007-2009г.г.

| Показатели

|

2007

|

2008

|

2009

|

Изменения,

2009 в % к

|

| 2007

|

2008

|

| 1)Среднегодовая числен-

ность работников, из них:

|

1912

|

1862

|

1933

|

101

|

104

|

| -руководители и специали-

сты, чел.

|

309

|

346

|

383

|

124

|

111

|

| -рабочие, чел.

|

1603

|

1516

|

1550

|

97

|

102

|

| 2)Валовое производство,

тыс.руб.

|

1153000

|

1250000

|

1575000

|

137

|

126

|

| 3)Реализованная

продукция, тыс.руб.

|

331088

|

424884

|

449097

|

136

|

106

|

| 4)Затраты на производство, тыс.руб.

|

696315

|

697444

|

731436

|

105

|

104

|

| 5) Прибыль

от продаж, тыс.руб.

|

153553

|

186513

|

186513

|

121

|

100

|

| 6) Рентабельность

от продаж, %

|

46

|

44

|

42

|

91

|

95

|

По данным таблицы отчетливо видно, что среднегодовая численность работающих увеличилась с 2008г. по 2009г. на 4%, прибыль от продаж возросла примерно на 25% с 2007г. по 2009г., рентабельность от продаж увеличилась с 2007г. по 2009г. на 5%. А вот валовое производство снизилось с 2007г. по 2009г. на 11%. Снижение коснулось и затрат на производство, оно снизилось на 1%.

2.2. Оценка изменения прибыли и рентабельности по ОАО «Агрофирма «Птицефабрика Сеймовская»

Основными показателями, характеризующими эффективность хозяйственно-финансовой деятельности организации, являются доходы, расходы и прибыль. Согласно нормативных документов, регламентирующих деятельность организации, конечный результат деятельности – прибыль – формируется как за счет основной деятельности, так и за счет операционной и внереализационной деятельности.

Наибольший удельный вес в общей прибыли занимает прибыль от реализации (продаж), которая определяется как разность между выручкой от реализации товаров, продукции, работ, услуг и валовыми затратами, а также налогов и неналоговых платежей.

Вторым видом прибыли является валовая прибыль.

Третьим элементом прибыли отчетного года является прибыль до налогообложения.

Кроме того, различается чистая прибыль организации, которую характеризует прибыль, остающаяся в организации. А так же: нераспределенная прибыль и балансовая прибыль.

Исходя, из такой классификации прибыли при ее анализе изучается ее состав и структура в динамике.

В данной курсовой работе изучены показатели прибыли за 2008-2009 годы по ОАО«Агрофирма «Птицефабрика Сеймовская» (таблица 2.2.)

Таблица 2.3

Структура прибыли ОАО «Агрофирма «Птицефабрика Сеймовская»

за 2008-2009 годы.

| Виды

прибыли

|

Обозна-

чения

|

2008,

тыс.руб.

|

2009,

тыс.руб.

|

Темп

Роста,%

|

Отклонение

|

| Валовая

прибыль

|

Пв

|

333801

|

333801

|

1

|

0

|

| Прибыль от

продаж

|

Ппрд

|

186513

|

186513

|

1

|

0

|

| Прибыль до

налогообложения

|

Пдн

|

346690

|

111925

|

32,3

|

-234765

|

| Чистая

прибыль

|

Пч

|

109307

|

109307

|

1

|

0

|

| Балансовая

прибыль

|

Пбал

|

117050

|

121240

|

103,6

|

+4190

|

| Нерасределенная

прибыль

|

Пнераспр

|

990622

|

936014

|

94,5

|

-54608

|

По данным таблицы 2.2 видно, что валовая прибыль, прибыль от продаж и чистая прибыль не изменили своих показателей в период с 2008 по 2009 год. А вот балансовая прибыль возросла. Что же касается прибыли до налогообложения и нераспределенной прибыли, то они снизилась, это связанно с увеличением прочих расходов и налогов.

Наглядно динамику изменения прибыли от продаж, прибыли до налогообложения и чистой прибыли можно рассмотреть на рис. 2:

Рис.2 Динамика изменения некоторых видов прибыли ОАО «Агрофирма «Птицефабрика Сеймовская»

Таблица 2.3

Динамика основных видов рентабельности по ОАО «Агрофирма «птицефабрика Сеймовская» за 2007-2009г.г., в %

| Виды

рентабельности

|

Обозна-

чение

|

2007

|

2008

|

2009

|

Изменение 2009 года в %, к

|

| 2007

|

2008

|

| Рентабельность

продаж

|

Rпрд

|

46,38

|

43,90

|

41,53

|

89,5

|

94,6

|

| Рентабельность текущих

издержек (продукции)

|

Rизд

|

22,05

|

26,74

|

25,49

|

115,6

|

95,3

|

| Рентабельность активов

|

RА

|

6,62

|

4,04

|

3,09

|

46,6

|

76,4

|

Исходя, из полученных показателей таблицы 2.3 можно сделать вывод о том, что рентабельность продаж уменьшилась с 2007 по 2009 год примерно на 10%. Это можно связать с увеличением числа реализованной продукции и прибыли от продаж. Снижение коснулось и рентабельности активов. Данный вид рентабельности снизился достаточно существенно, примерно на 30%.Это произошло из-за уменьшения основных производственных фондов предприятия. А вот рентабельность текущих издержек (продукции) наоборот увеличилась на 20% за 2007-2009 годы, из-за уменьшения затрат на производство. Наглядно динамику 3 видов рентабельности можно увидеть на рис. 3:

Рис.3.Динамика изменения 3 видов рентабельности ОАО «Агрофирма «Птицефабрика Сеймовская»

ГЛАВА 3. МЕРОПРИЯТИЯ ПО УВЕЛИЧЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ «ОАО АГРОФИРМА2ПТИЦЕФАБРИКА СЕЙМОВСКАЯ»

При обосновании и анализе прибыли и рентабельности предприятия разрабатывают мероприятия, способствующие росту прибыли, на которые оказывают влияние три главных фактора: снижение себестоимости продукции; повышение качества продукции и связанной с ним цены изделия; увеличение масштабов производства. Мероприятия, воздействующие на указанные факторы, подразделяются на внутрипроизводственные (контролируемые) и внешние (неконтролируемые).

Внутрипроизводственные мероприятия характеризуют имеющиеся на предприятии резервы снижения себестоимости, повышения качества, роста объема производства. Реализация этих мероприятий зависит непосредственно от деятельности предприятия, их внедрение планируют и контролируют. К внутрипроизводственным мероприятиям относятся: внедрение новой техники и технологии, механизация и автоматизация производства, применение более дешевых и легкообрабатываемых материалов, совершенствование материально-технической базы.

Внешние мероприятия предприятие не может планировать к реализации и предотвращать. Оно может их учесть, предположить, спрогнозировать. К ним относятся: изменение спроса на продукцию, решения правительства по уровню минимальной заработной платы, платежеспособность населения, изменение цен на сырье, материалы, топливо, энергоносители, изменение курса валют и банковского процента по кредиту, изменение системы налогообложения.

Основным направлением по увеличению прибыли ОАО« Агрофирма «Птицефабрика Сеймовская» является наращивание объема выпуска продукции, улучшение ее качества и структуры.

Увеличение производства птицеводческой продукции может быть обеспечено за счет обновления оборудования и совершенствования технологических процессов. Так, предполагается замена устаревшего клеточного оборудования. Оснащение новым оборудованием позволит увеличить поголовье. Кроме того, необходимо провести реконструкцию убойного цеха и цеха промпереработки.

В результате этих мероприятий возрастет реализация яиц, что положительно скажется на конечном результате – прибыли. Предполагается рост прибыли и рентабельности от реализации.

Необходимо совершенствовать структуру производства. В связи с наличием в области конкурентов по производству птицеводческой продукции, необходимо перепрофилирование фабрики в направлении выращивания бройлеров. Такое направление позволит расширить ассортимент продукции.

Необходимо увеличить производство таких видов продукции, которые пользуются спросом, как на внутреннем, так и на внешнем рынках: производство мяса кур, колбас.

Таким образом, улучшение конечных результатов деятельности – прибыли и рентабельности – может быть достигнуто за счет совершенствования материально-технической базы: реконструкции цехов, оснащения их современным оборудованием, применения передовых технологий, улучшения структуры производства, расширения рынков сбыта. Организация наряду с производством должна так же улучшать систему продвижения своих товаров. Например: увеличить обороты розничной торговли, открыть торговые сетей в соседних с городом Володарском населенных пунктах, реализовывать свою продукцию через передвижную торговлю (т.е. с автомашин).

В настоящей курсовой работе рассмотрены теоретические вопросы, касающиеся одной из важнейших категорий экономики – прибыли, ее значения для предприятия, а также указаны пути увеличения прибыли.

По данному вопросу можно сделать вывод, что в условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Следующим практическим этапом курсовой работы стал анализ финансовых результатов деятельности ОАО «Агрофирма «Птицефабрика Сеймовская». Произведенный комплексный экономический анализ прибыли и рентабельности по ОАО «Агрофирма «Птицефабрика Сеймовская»» позволил выявить, что в 2009 году валовая прибыль составила 333801тыс. руб., что превысило соответствующий показатель 2007 года на 88353тыс. руб. Наблюдается рост прибыли отчетного периода. Положительное влияние на прибыль отчетного периода 2009 года оказало получение прибыли от реализации в сумме 186513 тыс. руб.

Изменение прибыли в 2009 году по сравнению с 2007 годом отразилось на показателях рентабельности.

Так рентабельность от продаж уменьшилась с 2007 по 2009 год на 10%. Рентабельность активов тоже снизилась, причем значительно. За период с 2007 по 2009 год она снизилась практически на 30%.Это произошло из-за уменьшения основных производственных фондов. Что же касается последнего из основных видов рентабельности, то я могу заключить, что рентабельность текущих издержек (продукции) увеличилась на 20%, потому что валовые издержки уменьшались с 2007 по 2009 год.

Далее были предложены пути повышения прибыли и рентабельности по ОАО «Агрофирма «Птицефабрика Сеймовская».

С целью улучшения финансового состояния ОАО «Агрофирма «Птицефабрика Сеймовская» следует провести техническое перевооружение птичников, реконструкцию убойного цеха и цеха промпереработки. Ставится задача по частичному перепрофилированию фабрики в направлении выращивания бройлеров, что приведет к расширению ассортимента птицеводческой продукции и улучшению его качества. Это позволит увеличить выручку, снизить издержки производства, увеличить прибыль от реализации, в результате чего выйти на более высокий уровень рентабельности производства.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК:

1. Ковалёв В. В. Финансовый анализ: Методы и процедуры. - М.: Финансы и статистика, 2006. - 512 с.

2. Колчина Н.В., Поляк Г.Б. и др. Финансы предприятий. -М.: ЮНИТИ-ДАНА, 2005.- 447 с.

3. Пиндайк Р., Рубинфельд Д. Микроэкономика: Пер. с англ. - М.: Экономика - Дело. 2005. С. 226, 264.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - 5-е изд. доп. и перераб. - Минск: ООО "Новое знание", 2004. - 687с.

5. Титов В.И. Экономика предприятия. - М.: Изд.–торг. корпорация «Дашков и Кє», 2007. – 462 с.

6. Финансы предприятий. Под редакцией проф. Колчиной Н.В.- М.: Изд-во ЮНИТИ, 2008.

7. Хейне П. Экономический образ мышления: Пер. с англ.- М.: Новости, 1991. С. 322.

8. Чуев И. Н., Чечевицина Л. Н. Экономика предприятия. - М.: Изд.–торг. корпорация «Дашков и Кє», 2008. – 416 с.

9. Шеремет А.Д., Сайфуллин Р.С. Финансы предприятий. - М.: ИНФРА, 2002.

10. Экономика фирмы. / Под ред. проф. В. Я. Горфинкеля, проф. В. А. Швандара. – М.: Юнити, 2009. – 461с.

СПИСОК ПЕРЕОДИЧЕСКИХ ИСТОЧНИКОВ:

11. Савин В.А.

Статистический анализ рентабельности крупнейших фирм США в 1998 году// Менеджмент в России и за рубежом. – 2005. - №3

.

12. Тушунов Д. Кредитная активность российских предприятий. //Вопросы экономики. – 2008 - № 7 – с. 78-80

13.Экономика Белгородчины за девять месяцев 2005 года. // Газета «Белгородская правда» от 1 ноября 2009 г.

14. Фоминых А. Сопоставление эффективности государственного и негосударственного секторов: статистический подход. //Вопросы экономики. – 2009. - №9.

15. Илларионов А. Как слезть с нефтяной иглы. // Газета «Аргументы и факты» № 50 –2005г.

ПРИЛОЖЕНИЕ 1

| Баланс

|

|

На 31 декабря 2007 года

|

| Статья баланса

|

Код строки

|

|

| АКТИВ

|

|

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

| Нематериальные активы (04, 05)

|

110

|

53

|

| Основные средства (01, 02, 03)

|

120

|

471 500

|

| Незавершенное строительство (07, 08)

|

130

|

304 683

|

| Доходные вложения в материальные ценности (02, 03)

|

135

|

4 920

|

| Долгосрочные финансовые вложения (58, 59)

|

140

|

12 429

|

| Отложенные налоговые активы (09)

|

145

|

|

| Прочие внеоборотные активы

|

150

|

392

|

| ИТОГО ПО РАЗДЕЛУ I

(стр.110+120+130+135+140+145+150)

|

190

|

793 977

|

| II ОБОРОТНЫЕ АКТИВЫ

|

|

|

| Запасы (стр.211+212+213+214+215+216+217)

|

210

|

488 356

|

| в том числе:

- сырье, материалы и другие аналогичные ценности (10, 14, 16)

|

211

|

233 307

|

| - животные на выращивании и откорме (11)

|

212

|

219 964

|

| - затраты в незавершенном производстве (14, 20, 21, 23, 29, 44, 46)

|

213

|

10 736

|

| -

готовая продукция и товары для перепродажи

|

214

|

23 032

|

| - товары отгруженные

|

215

|

|

| - расходы будущих периодов

|

216

|

1 317

|

| - прочие запасы и затраты

|

217

|

|

| Налог на добавленную стоимость по приобретенным ценностям

|

220

|

|

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

230

|

|

| - в том числе

покупатели и заказчики

|

231

|

|

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

437 250

|

| - в том числе:

покупатели и заказчики

|

241

|

129 155

|

| - учредителей по взносам в уставный капитал

|

242

|

|

| Краткосрочные финансовые вложения

|

250

|

105 000

|

| Денежные средства

|

260

|

13 675

|

| Прочие оборотные активы

|

270

|

|

| ИТОГО ПО РАЗДЕЛУ П

(стр.210+220+230+240+250+260+270)

|

290

|

1 044 281

|

| БАЛАНС

(стр.190+290)

|

300

|

1 838 258

|

| ПАССИВ

|

|

|

| III. КАПИТАЛ И РЕЗЕРВЫ

|

|

|

| Уставной капитал

|

410

|

1 000

|

| Собственные акции, выкупленные у акционеров

|

411

|

|

| Добавочный капитал

|

420

|

66 533

|

| Резервный капитал (стр.431+432)

:

|

430

|

150

|

| в том числе

- резервы, образованные в соответствии с законодательством

|

431

|

|

| - резервы, образованные в соответствии с учредительными документами

|

432

|

150

|

| Нераспределенная прибыль (непокрытый убыток)

|

470

|

830 332

|

| ИТОГО ПО РАЗДЕЛУ III

(стр.410+411+420+430+470)

|

490

|

898 015

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

| Займы и кредиты

|

510

|

429 743

|

| Отложенные налоговые обязательства

|

515

|

|

| Прочие долгосрочные обязательства

|

520

|

|

| ИТОГО ПО РАЗДЕЛУ IV

(стр.510+515+520)

|

590

|

429 743

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

| Займы и кредиты

|

610

|

342 000

|

| Кредиторская задолженность (стр.621+622+623+624+625)

:

|

620

|

166 979

|

| в том числе

- поставщики и подрядчики

|

621

|

121 701

|

| - задолженность перед персоналом организации

|

622

|

13 355

|

| - задолженность перед государственными внебюджетными фондами

|

623

|

1 842

|

| - задолженность по налогам и сборам

|

624

|

3 752

|

| - прочие кредиторы

|

625

|

26 329

|

| Задолженность участникам (учредителям) по выплате доходов (75)

|

630

|

182

|

| Доходы будущих периодов (98)

|

640

|

1 339

|

| Резервы предстоящих расходов и платежей (96)

|

650

|

|

| Прочие краткосрочные пассивы

|

660

|

|

| ИТОГО ПО РАЗДЕЛУ V

(стр.610+620+630+640+650+660)

|

690

|

510 500

|

| БАЛАНС

(стр. 490+590+690)

|

700

|

1 838 258

|

| тыс.руб.

|

|

|

| ФОРМА №2

|

|

|

| Наименование показателя

|

Код строки

|

За 2007 год

|

| Доходы и расходы по обычным видам деятельности

|

|

|

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

|

010

|

1 206 016

|

| в том числе от продажи:

сельскохозяйственной продукции собственного производства и продуктов ее переработки

|

011

|

|

| промышленной продукции

|

012

|

|

| товаров

|

013

|

|

| работ и услуг

|

014

|

|

| из них по договорам, финансируемым федеральным бюджетом

|

015

|

|

| Себестоимость проданных товаров, продукции, работ, услуг (-)

|

020

|

960 568

|

| в том числе проданных:

сельскохозяйственной продукции собственного производства и продуктов ее переработки

|

021

|

|

| промышленной продукции

|

022

|

|

| товаров

|

023

|

|

| работ и услуг

|

024

|

|

| Валовая прибыль (стр.010+020)

|

029

|

245448,0

|

| Коммерческие расходы (-)

|

030

|

91 895

|

| Управленческие расходы (-)

|

040

|

|

| Прибыль (убыток) от продаж (стр.029+030+040)

|

050

|

153553,0

|

| Прочие доходы и расходы

|

|

|

| Проценты к получению

|

060

|

5 407

|

| Проценты к уплате (-)

|

070

|

49 150

|

| Доходы от участия в других организациях

|

080

|

154

|

| Прочие доходы

|

090

|

72 925

|

| Прочие расходы (-)

|

100

|

58 721

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| Прибыль (убыток) до налогообложения

(стр.050+060+070+080+090+100)

|

140

|

124168,0

|

| Отложенные налоговые активы

|

141

|

|

| Отложенные налоговые обязательства

|

142

|

|

| Текущий налог на прибыль (-)

|

150

|

|

| |

152

|

|

| Иные обязательные платежи из прибыли (-)

|

153

|

2 457

|

| Прибыль (убыток) от обычной деятельности

|

160

|

|

| Чистая прибыль (убыток) отчетного периода

|

190

|

121711,0

|

| Справочно

|

|

|

| Постоянные налоговые обязательства (активы)

|

|

|

| Базовая прибыль (убыток) на акцию

|

|

|

| Разводненная прибыль (убыток) на акцию

|

|

|

ПРИЛОЖЕНИЕ 2

| Баланс

|

|

На 31 декабря 2008 года

|

| Статья баланса

|

Код строки

|

|

| АКТИВ

|

|

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

| Нематериальные активы (04, 05)

|

110

|

53

|

| Основные средства (01, 02, 03)

|

120

|

695 945

|

| Незавершенное строительство (07, 08)

|

130

|

486 430

|

| Доходные вложения в материальные ценности (02, 03)

|

135

|

4 709

|

| Долгосрочные финансовые вложения (58, 59)

|

140

|

14 628

|

| Отложенные налоговые активы (09)

|

145

|

|

| Прочие внеоборотные активы

|

150

|

392

|

| ИТОГО ПО РАЗДЕЛУ I

(стр.110+120+130+135+140+145+150)

|

190

|

1 202 157

|

| II ОБОРОТНЫЕ АКТИВЫ

|

|

|

| Запасы (стр.211+212+213+214+215+216+217)

|

210

|

574 283

|

| в том числе:

- сырье, материалы и другие аналогичные ценности (10, 14, 16)

|

211

|

220 523

|

| - животные на выращивании и откорме (11)

|

212

|

295 766

|

| - затраты в незавершенном производстве (14, 20, 21, 23, 29, 44, 46)

|

213

|

9 609

|

| -

готовая продукция и товары для перепродажи

|

214

|

46 781

|

| - товары отгруженные

|

215

|

|

| - расходы будущих периодов

|

216

|

1 604

|

| - прочие запасы и затраты

|

217

|

|

| Налог на добавленную стоимость по приобретенным ценностям

|

220

|

|

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

230

|

|

| - в том числе

покупатели и заказчики

|

231

|

|

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

879 401

|

| - в том числе:

покупатели и заказчики

|

241

|

322 494

|

| - учредителей по взносам в уставный капитал

|

242

|

|

| Краткосрочные финансовые вложения

|

250

|

24 500

|

| Денежные средства

|

260

|

25 459

|

| Прочие оборотные активы

|

270

|

|

| ИТОГО ПО РАЗДЕЛУ П

(стр.210+220+230+240+250+260+270)

|

290

|

1 503 643

|

| БАЛАНС

(стр.190+290)

|

300

|

2 705 800

|

| ПАССИВ

|

|

|

| III. КАПИТАЛ И РЕЗЕРВЫ

|

|

|

| Уставной капитал

|

410

|

1 000

|

| Собственные акции, выкупленные у акционеров

|

411

|

|

| Добавочный капитал

|

420

|

65 401

|

| Резервный капитал (стр.431+432)

:

|

430

|

150

|

| в том числе

- резервы, образованные в соответствии с законодательством

|

431

|

|

| - резервы, образованные в соответствии с учредительными документами

|

432

|

150

|

| Нераспределенная прибыль (непокрытый убыток)

|

470

|

924 071

|

| ИТОГО ПО РАЗДЕЛУ III

(стр.410+411+420+430+470)

|

490

|

990 622

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

| Займы и кредиты

|

510

|

642 754

|

| Отложенные налоговые обязательства

|

515

|

|

| Прочие долгосрочные обязательства

|

520

|

2 146

|

| ИТОГО ПО РАЗДЕЛУ IV

(стр.510+515+520)

|

590

|

644 900

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

| Займы и кредиты

|

610

|

770 000

|

| Кредиторская задолженность (стр.621+622+623+624+625)

:

|

620

|

298 895

|

| в том числе

- поставщики и подрядчики

|

621

|

239 267

|

| - задолженность перед персоналом организации

|

622

|

19 494

|

| - задолженность перед государственными внебюджетными фондами

|

623

|

2 366

|

| - задолженность по налогам и сборам

|

624

|

5 168

|

| - прочие кредиторы

|

625

|

32 600

|

| Задолженность участникам (учредителям) по выплате доходов (75)

|

630

|

167

|

| Доходы будущих периодов (98)

|

640

|

1 216

|

| Резервы предстоящих расходов и платежей (96)

|

650

|

|

| Прочие краткосрочные пассивы

|

660

|

|

| ИТОГО ПО РАЗДЕЛУ V

(стр.610+620+630+640+650+660)

|

690

|

1 070 278

|

| БАЛАНС

(стр. 490+590+690)

|

700

|

2 705 800

|

| тыс.руб.

|

|

|

| ФОРМА №2

|

|

|

| Наименование показателя

|

Код строки

|

За 2008 год

|

| Доходы и расходы по обычным видам деятельности

|

|

|

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

|

010

|

1 922 274

|

| в том числе от продажи:

сельскохозяйственной продукции собственного производства и продуктов ее переработки

|

011

|

|

| промышленной продукции

|

012

|

|

| товаров

|

013

|

|

| работ и услуг

|

014

|

|

| из них по договорам, финансируемым федеральным бюджетом

|

015

|

|

| Себестоимость проданных товаров, продукции, работ, услуг (-)

|

020

|

1 588 473

|

| в том числе проданных:

сельскохозяйственной продукции собственного производства и продуктов ее переработки

|

021

|

|

| промышленной продукции

|

022

|

|

| товаров

|

023

|

|

| работ и услуг

|

024

|

|

| Валовая прибыль (стр.010+020)

|

029

|

333801,0

|

| Коммерческие расходы (-)

|

030

|

147 288

|

| Управленческие расходы (-)

|

040

|

|

| Прибыль (убыток) от продаж (стр.029+030+040)

|

050

|

186513,0

|

| Прочие доходы и расходы

|

|

|

| Проценты к получению

|

060

|

8 848

|

| Проценты к уплате (-)

|

070

|

138 293

|

| Доходы от участия в других организациях

|

080

|

288

|

| Прочие доходы

|

090

|

131 541

|

| Прочие расходы (-)

|

100

|

76 972

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| Прибыль (убыток) до налогообложения

(стр.050+060+070+080+090+100)

|

140

|

111925,0

|

| Отложенные налоговые активы

|

141

|

|

| Отложенные налоговые обязательства

|

142

|

|

| Текущий налог на прибыль (-)

|

150

|

|

| |

152

|

|

| Иные обязательные платежи из прибыли (-)

|

153

|

2 618

|

| Прибыль (убыток) от обычной деятельности

|

160

|

|

| Чистая прибыль (убыток) отчетного периода

|

190

|

109307,0

|

| Справочно

|

|

|

| Постоянные налоговые обязательства (активы)

|

|

|

| Базовая прибыль (убыток) на акцию

|

|

|

| Разводненная прибыль (убыток) на акцию

|

|

|

ПРИЛОЖЕНИЕ 3

Бухгалтерский баланс

на

| |

|

Коды

|

| Форма № 1 по ОКУД

|

0710001

|

| |

Дата

|

|

| Организация: Открытое акционерное общество "Агрофирма "Птицефабрика Сеймовская"

|

по ОКПО

|

00623920

|

| Идентификационный номер налогоплательщика

|

ИНН

|

5214002050

|

| Вид деятельности

|

по ОКВЭД

|

01.24

|

| Организационно-правовая форма / форма собственности: открытое акционерное общество

|

по ОКОПФ / ОКФС

|

|

| Единица измерения: тыс. руб.

|

по ОКЕИ

|

384

|

| Местонахождение (адрес): 606072 Россия, Нижегородская область город Володарск, Мичурина

|

|

|

| АКТИВ

|

Код строки

|

На начало отчетного года

|

На конец отчетного периода

|

| 1

|

2

|

3

|

4

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

| Нематериальные активы

|

110

|

53

|

53

|

| Основные средства

|

120

|

695 945

|

829 184

|

| Незавершенное строительство

|

130

|

486 430

|

398 374

|

| Доходные вложения в материальные ценности

|

135

|

4 709

|

4 908

|

| Долгосрочные финансовые вложения

|

140

|

14 628

|

16 037

|

| прочие долгосрочные финансовые вложения

|

145

|

0

|

0

|

| Отложенные налоговые активы

|

148

|

0

|

0

|

| Прочие внеоборотные активы

|

150

|

392

|

392

|

| ИТОГО по разделу I

|

190

|

1 202 157

|

1 248 948

|

| II. ОБОРОТНЫЕ АКТИВЫ

|

|

|

|

| Запасы

|

210

|

574 283

|

742 839

|

| сырье, материалы и другие аналогичные ценности

|

211

|

220 523

|

382 675

|

| животные на выращивании и откорме

|

212

|

295 766

|

313 183

|

| затраты в незавершенном производстве (издержках обращения)

|

213

|

9 609

|

7 080

|

| готовая продукция и товары для перепродажи

|

214

|

46 781

|

36 985

|

| товары отгруженные

|

215

|

0

|

0

|

| расходы будущих периодов

|

216

|

1 604

|

2 916

|

| прочие запасы и затраты

|

217

|

0

|

0

|

| Налог на добавленную стоимость по приобретенным ценностям

|

220

|

|

|

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

230

|

|

|

| покупатели и заказчики (62, 76, 82)

|

231

|

|

|

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

879 401

|

1 204 610

|

| покупатели и заказчики (62, 76, 82)

|

241

|

252 497

|

418 818

|

| Краткосрочные финансовые вложения (56,58,82)

|

250

|

24 500

|

88 500

|

| займы, предоставленные организациям на срок менее 12 месяцев

|

251

|

|

|

| собственные акции, выкупленные у акционеров

|

252

|

|

|

| прочие краткосрочные финансовые вложения

|

253

|

|

|

| Денежные средства

|

260

|

25 459

|

256 980

|

| Прочие оборотные активы

|

270

|

|

|

| ИТОГО по разделу II

|

290

|

1 503 643

|

2 292 929

|

| БАЛАНС (сумма строк 190 + 290)

|

300

|

2 705 800

|

3 541 877

|

| ПАССИВ

|

Код строки

|

На начало отчетного года

|

На конец отчетного периода

|

| 1

|

2

|

3

|

4

|

| III. КАПИТАЛ И РЕЗЕРВЫ

|

|

|

|

| Уставный капитал

|

410

|

1 000

|

1 000

|

| Собственные акции, выкупленные у акционеров

|

411

|

|

|

| Добавочный капитал

|

420

|

65 401

|

62 254

|

| Резервный капитал

|

430

|

150

|

150

|

| резервы, образованные в соответствии с законодательством

|

431

|

|

|

| резервы, образованные в соответствии с учредительными документами

|

432

|

150

|

150

|

| Нераспределенная прибыль (непокрытый убыток)

|

470

|

924 071

|

936 014

|

| ИТОГО по разделу III

|

490

|

990 622

|

999 418

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

| Займы и кредиты

|

510

|

642 754

|

813 766

|

| Отложенные налоговые обязательства

|

515

|

|

|

| Прочие долгосрочные обязательства

|

520

|

2 146

|

61 340

|

| ИТОГО по разделу IV

|

590

|

644 900

|

875 106

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

| Займы и кредиты

|

610

|

770 000

|

1 289 620

|

| Кредиторская задолженность

|

620

|

298 895

|

376 319

|

| поставщики и подрядчики

|

621

|

239 267

|

303 549

|

| задолженность перед персоналом организации

|

622

|

19 494

|

18 311

|

| задолженность перед государственными внебюджетными фондами

|

623

|

2 366

|

2 021

|

| задолженность по налогам и сборам

|

624

|

5 168

|

5 737

|

| прочие кредиторы

|

625

|

32 600

|

46 701

|

| Задолженность перед участниками (учредителями) по выплате доходов

|

630

|

167

|

162

|

| Доходы будущих периодов

|

640

|

1 216

|

1 252

|

| Резервы предстоящих расходов

|

650

|

|

|

| Прочие краткосрочные обязательства

|

660

|

|

|

| ИТОГО по разделу V

|

690

|

1 070 278

|

1 667 353

|

| БАЛАНС (сумма строк 490 + 590 + 690)

|

700

|

2 705 800

|

3 541 877

|

| СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ

|

| Наименование показателя

|

Код строки

|

На начало отчетного года

|

На конец отчетного периода

|

| 1

|

2

|

3

|

4

|

| Арендованные основные средства

|

910

|

|

|

| в том числе по лизингу

|

911

|

|

|

| Товарно-материальные ценности, принятые на ответственное хранение

|

920

|

|

|

| Товары, принятые на комиссию

|

930

|

|

|

| Списанная в убыток задолженность неплатежеспособных дебиторов

|

940

|

|

|

| Обеспечения обязательств и платежей полученные

|

950

|

|

|

| Обеспечения обязательств и платежей выданные

|

960

|

|

|

| Износ жилищного фонда

|

970

|

|

|

| Износ объектов внешнего благоустройства и других аналогичных объектов

|

980

|

200

|

212

|

| Нематериальные активы, полученные в пользование

|

990

|

|

|

Отчет о прибылях и убытках

за

| |

|

Коды

|

| Форма № 2 по ОКУД

|

0710002

|

| |

Дата

|

|

| Организация: Открытое акционерное общество "Агрофирма "Птицефабрика Сеймовская"

|

по ОКПО

|

00623920

|

| Идентификационный номер налогоплательщика

|

ИНН

|

5214002050

|

| Вид деятельности

|

по ОКВЭД

|

01.24

|

| Организационно-правовая форма / форма собственности: открытое акционерное общество

|

по ОКОПФ / ОКФС

|

|

| Единица измерения: тыс. руб.

|

по ОКЕИ

|

384

|

| Местонахождение (адрес): 606072 Россия, Нижегородская область город Володарск, Мичурина

|

|

|

| Наименование показателя

|

Код строки

|

За отчетный период

|

За аналогичный период предыдущего года

|

| 1

|

2

|

3

|

4

|

| Доходы и расходы по обычным видам деятельности

|

|

|

|

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

|

010

|

2 307 344

|

1 922 274

|

| Себестоимость проданных товаров, продукции, работ, услуг

|

020

|

-1 883 792

|

-1 588 473

|

| Валовая прибыль

|

029

|

423 552

|

333 801

|

| Коммерческие расходы

|

030

|

-234 757

|

-147 288

|

| Управленческие расходы

|

040

|

|

|

| Прибыль (убыток) от продаж

|

050

|

188 795

|

186 513

|

| Операционные доходы и расходы

|

|

|

|

| Проценты к получению

|

060

|

8 188

|

8 848

|

| Проценты к уплате

|

070

|

-275 810

|

-138 293

|

| Доходы от участия в других организациях

|

080

|

378

|

288

|

| Прочие операционные доходы

|

090

|

229 553

|

131 541

|

| Прочие операционные расходы

|

100

|

-99 018

|

-76 972

|

| Внереализационные доходы

|

120

|

|

|

| Внереализационные расходы

|

130

|

|

|

| Прибыль (убыток) до налогообложения

|

140

|

52 086

|

111 925

|

| Отложенные налоговые активы

|

141

|

|

|

| Отложенные налоговые обязательства

|

142

|

|

|

| Текущий налог на прибыль

|

150

|

|

|

| Чистая прибыль (убыток) отчетного периода

|

190

|

49 771

|

109 307

|

| СПРАВОЧНО:

|

|

|

|

| Постоянные налоговые обязательства (активы)

|

200

|

|

|

| Базовая прибыль (убыток) на акцию

|

201

|

|

|

| Разводненная прибыль (убыток) на акцию

|

202

|

|

|

| Наименование показателя

|

Код строки

|

За отчетный период

|

За аналогичный период предыдущего года

|

| |

|

прибыль

|

убыток

|

прибыль

|

убыток

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| Штрафы, пени и неустойки признанные или по которым получены решения суда (арбитражного суда) об их взыскании

|

230

|

|

|

|

|

| Прибыль (убыток) прошлых лет

|

240

|

|

|

|

|

| Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств

|

250

|

|

|

|

|

| Курсовые разницы по операциям в иностранной валюте

|

260

|

1 148

|

-1 903

|

947

|

-5 672

|

| Отчисления в оценочные резервы

|

270

|

|

|

|

|

| Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности

|

280

|

|

|

|

|

|