ТОЛЬЯТТИНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Институт финансов, экономики и управления

КУРСОВАЯ РАБОТА

По дисциплине «Экономика организаций (предприятий)»

На тему «Риск предпринимательства и угроза банкротства»

Вариант № 20

Выполнил:

Студентка группы:

Кузьмина

Анастасия

Сергеевна

Руководитель:

Азовская Ольга

Николаевна

Работа проверена

и допущена к защите

«__»___________201_г.

____________________

подпись

Оценка руководителя

____________________

«__»_________201_г.

__________________

(подпись)

Тольятти 2010

Содержание

Введение ……………………………………………………………..….3

1. Риск предпринимательства и угроза банкротства……………...5

1.1. Виды рисков и методы их оценки……………………………….5

1.2. Понятие и процедура банкротства……………………………...14

2. Расчетная часть……………………………………………………..20

Заключение ………………………………………………………….…43

Список использованной литературы………………………………..45

Приложение …………………………………………………………….45

Введение

Предпринимательство является одним из видов хозяйственной деятельности экономического субъекта, тесно связанного с инициативной, финансовой и творческой деятельностью инициатора предпринимательства. Любая предпринимательская деятельность неразрывно сопряжена с риском. Этот риск возникает за счет использования собственных и заемных средств, имущества, человеческого капитала в целях получения взаимовыгодных результатов от предпринимательской деятельности в виде дохода.

В современных условиях предпринимательство не мыслимо без нововведений, творческого поиска, соперничества в виде конкурентной борьбы за рынок сбыта. Любое действие предпринимателя – это рискованный шаг. Риск в свою очередь сопряжен с вероятностью банкротства предприятия. Чем доходнее предпринимательское дело, тем большее на кону вознаграждение за него. Однако, в случае неудачи, также большим будет и проигрыш. А потому при принятии решения всегда необходимо учитывать степень предпринимательского риска, оценивать возможные последствия за принятое решение. Поэтому оценка риска и недопущение банкротства предприятия всегда является актуальной проблемой.

Этой проблемой занимались такие выдающиеся ученые, как Райзберг Б.Г., Дж. Милль, И.У. Сениор, А. Маршалл и А. Пигу, венгерские экономисты Т. Бачкаи, Д.Мес-сен, В. Абчук, А. Альгин, С. Жизнин, Ю. Осипов, Б. Райзберг, С. Валдайцев и многие другие. Однако не смотря на столь широкое внимание к данной проблеме, она на сегодняшний день остается до конца не изученной.

Целью курсовой работы являлось изучение вопросов риска в предпринимательстве и сопряженного с ним банкротства предприятия.

Для достижения поставленной цели был выдвинут ряд задач:

- изучение теоретических вопросов предпринимательского риска, его видов и сущности;

- выделение методов оценки предпринимательских рисков;

- выявление возможности управления и снижения рисков предпринимателя;

- выявление сущности и причин банкротства предприятий;

- изучение процедур банкротства предприятия;

- решение практических задач.

Курсовая работа состоит из введения, заключения, списка литературы, основной части. Основная часть состоит из двух разделов – одного теоретического раздела, раскрывающих теоретические вопросы курсовой работы, и практического раздела в виде решения поставленных конкретных задач.

Реклама

1. Виды рисков и методы их оценки

Любое предприятие несет риски, связанные с его производственной, коммерческой и другой деятельностью, любой предприниматель отвечает за последствия принимаемых управленческих решений. Фактор риска заставляет предпринимателя экономить финансовые и материальные ресурсы, обращать особое внимание на расчеты эффективности новых проектов, коммерческих сделок и т.д. Фактор риска в предпринимательской деятельности особенно увеличивается в периоды нестабильного состояния экономики, сопровождаемого инфляционными процессами, сверхдорогими кредитами и т.п.

Понятие и виды риска

Риск в предпринимательстве – это вероятность того, что предприятие понесет убытки или потери, если намеченное мероприятие (управленческое решение) не осуществится, а также, если были допущены просчеты или ошибки при принятии управленческих решений. Предпринимательский риск можно подразделить на производственный, финансовый и инвестиционный.

Производственный риск связан непосредственно с хозяйственной деятельностью предприятия. Под производственным риском обычно понимают вероятность (возможность) невыполнения предприятием своих обязательств по контракту или договору с заказчиком, риски в реализации товаров и услуг, ошибки в ценовой политике, риск банкротства.

Финансовый риск – это вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с ценными бумагами, т.е. риск, который следует из природы финансовых операций. К финансовым рискам относятся кредитныйриск, процентный риск, валютный риск, риск упущенной финансовой выгоды.

Реклама

Кредитный риск связан с неуплатой заемщиком основного долга и процентов, начисленных за кредит. Процентный риск – опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами в результате повышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. Валютные риски отражают опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюты при проведении внешнеэкономических, кредитных и других валютных операций. Риск, упущенной финансовой выгоды определяется вероятностью финансового ущерба, который может возникнуть в результате неосуществления какого-либо мероприятия или остановки хозяйственной деятельности.

В инвестиционной деятельности предприятия можно выделить риск инвестирования в ценные бумаги, или «портфельный риск», который характеризует степень риска снижения доходности конкретных ценных бумаг и сформированного портфеля ценных бумаг, а также риск новаторства. Новые проекты содержат три вида рисков:

- риск, связанный с техническими нововведениями;

- риск, связанный с экономической или организационной стороной производства;

- риск, определяемый «молодостью предприятия».

Риски могут быть классифицированы и по иным признакам. Так, например, выделяют риски чистые и спекулятивные, динамические и статические,абсолютные и относительные. Чистые .риски означают возможность получения убытков или нулевого результата. Обычно к ним относят производственные и инвестиционные риски. Спекулятивные риски выражаются в вероятности получения как положительного, так и отрицательного результата. Финансовые риски, например, считаются спекулятивными рисками.

Динамический риск – это риск непредвиденных изменений вследствие принятия управленческих решений или изменений, произошедших в экономической, политической и других сферах общественной жизни. Такие изменения могут привести как к потерям, так и к дополнительным доходам. Статический риск – это риск потерь вследствие нанесения ущерба собственности, а также потерь дохода из-за недееспособности организации. Этот риск может привести только к потерям.

Абсолютный риск оценивается в денежных единицах (рублях долларах и т.д.); относительный риск – в долях единицы или в процентах. Например, риск в предпринимательстве можно измерить абсолютной величиной – суммой убытков и потерь и относительной величиной – степенью риска, т.е. мерой вероятности неосуществления намеченного мероприятия или недостижения намеченного уровня прибыли, дохода, цены. Оба показателя необходимы и несут соответствующую информацию – абсолютного и относительного риска.

Факторы риска

Предпринимательский риск складывается под влиянием объективных (внешних) и субъективных (внутренних) факторов.

К наиболее важным внешним факторам относятся: инфляция (значительный и неравномерный рост цен как на сырье, материалы, топливо, энергоносители, комплектующие изделия, транспортные и другие услуги, так и на продукцию и услуги предприятия); изменение банковских процентных ставок и условий кредитования, налоговых ставок и таможенных пошлин; изменения в отношениях собственности и аренды, в трудовом законодательстве и др. Не менее опасно для деятельности предприятия влияние внутренних факторов, которые связаны с ошибками и упущениями руководства и персонала. Так, по оценкам зарубежных экспертов, 90% различных неудач малых фирм связано с неопытностью руководства, его неумением адаптироваться к изменяющимся условиям, консерватизмом мышления, что ведет к неэффективному управлению предприятием, к принятию ошибочных решений, потере позиций на рынке.

К субъективным факторам можно отнести и фактор отношения к риску. Люди различаются по своей готовности пойти на риск. Так, одним руководителям нравится рисковать, другие рисковать не хотят, а иные к риску безразличны. От поведения конкретных людей зависит и выбор рисковой стратегии в деятельности предприятия. Руководитель, который предпочитает стабильный доход, в предпринимательской деятельности выбирает стратегию, не расположенную к риску. При таком антирисковом поведении обычно имеет место невысокий доход (прибыль) предприятия. Руководитель, нейтрально относящийся к риску, ориентируется на ожидаемый доход, невзирая на возможные убытки. Расположенные к риску руководители готовы рисковать в надежде получить большую прибыль, т.е. готовы бороться за минимизацию потерь с целью максимизации результата.

Анализ риска

Риск, которому подвергается предприятие, – это вероятная угроза разорения или несения таких финансовых потерь, которые могут остановить все дело. Поскольку вероятность неудачи присутствует всегда, встает вопрос о методах снижения риска. Для ответа на этот вопрос необходимо количественно определить риск, что позволит сравнить величину риска различных вариантов решения и выбрать из них тот, который больше всего отвечает выбранной предприятием стратегии риска.

При анализе риска обычно используются допущения, предложенные известным американским экспертом Б. Берлимером:

- потери от риска независимы друг от друга;

- потеря по одному направлению деятельности не обязательно увеличивает вероятность потери по другому, за исключением форс-мажорных обстоятельств;

- максимально возможный ущерб не должен превышать финансовых возможностей участника.

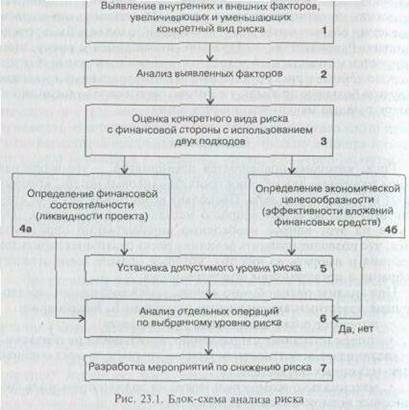

Общая схема проведения анализа риска представлена на рис. 1.1.

Рис 1.1.

Анализ рисков можно подразделить на два дополняющих друг друга вида: качественный и количественный.

Качественный анализ позволяет определить факторы и потенциальные области риска, выявить возможные его виды. Количественный анализ направлен на то, чтобы количественно выразить риски, провести их анализ и сравнение. При количественном анализе риска используются различные методы. В настоящее время наиболее распространенными являются:

- статистический метод;

- анализ целесообразности затрат;

- метод экспертных оценок;

- аналитические методы;

- метод аналогий;

- анализ финансовой устойчивости предприятия и оценка его платежеспособности.

Методы количественного анализа риска

Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности события, установления величины риска. Вероятность означает возможность получения определенного результата.

Метод экспертных оценок основан на обобщении мнений специалистов-экспертов о вероятностях риска. Интуитивные характеристики, основанные на знаниях и опыте эксперта, дают в ряде случаев достаточно точные оценки. Экспертные методы позволяют быстро и без больших временных и трудовых затрат получить информацию, необходимую для выработки управленческого решения.

Метод аналогий обычно используется при анализе рисков нового проекта. Проект рассматривается как «живой» организм, имеющий определенные стадии развития. Жизненный цикл проекта состоит из этапа разработки, этапа выведения на рынок, этапа роста, этапа зрелости и этапа упадка. Изучая жизненный цикл проекта, можно получить информацию о каждом этапе проекта, выделить причины нежелательных последствий, оценить степень риска. Однако на практике бывает довольно трудно собрать соответствующую информацию.

Метод оценки платежеспособности и финансовой устойчивости предприятия позволяет предусмотреть вероятность банкротства. В первую очередь анализу подвергаются сведения, содержащиеся и документах годовой бухгалтерской отчетности. Основными критериями неплатежеспособности, Характеризующими структуру баланса, являются: коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами и коэффициент восстановления (утраты) платежеспособности. На основании указанной системы показателей можно оценить вероятность наступления неплатежеспособности предприятия.

Различные методы финансового анализа позволяют выявить слабые места в экономике предприятия, охарактеризовать его ликвидность, финансовую устойчивость, рентабельность, отдачу активов и рыночную активность. Однако обычно вывод о вероятности банкротства можно сделать только на основе сопоставления показателей данного предприятия и аналогичных предприятий, обанкротившихся или избежавших банкротства. Найти соответствующую информацию довольно трудно, поэтому для расчетов вероятностей банкротства широко используют многофакторные модели.

Метод целесообразности затрат позволяет определить критический объем производства или продаж, т.е. нижний предельный размер выпуска продукции, при котором прибыль равна нулю. Производство продукции в объемах меньше критического приносит только убытки. Критический объем производства необходимо оценивать при освоении новой продукции и при сокращении выпуска продукции, вызванного падением спроса, сокращением поставок материалов и комплектующих изделий, заменой продукции на новую, ужесточением экологических требований и другими причинами. Для проведения соответствующих расчетов все затраты на производство и реализацию продукции подразделяют на переменные (материалы, комплектующие изделия, инструменты, заработная плата, расходы на транспорт и т.п.) и постоянные (амортизационные отчисления, управленческие расходы, арендная плата, проценты за кредит и т.п.).

Критический объект производства (Окр) можно представить в следующем виде:

где Ц – цена изделия (единицы продукции), руб.; Зпост – постоянные затраты, руб.; 3пер – переменные затраты, руб.

Некоторые зарубежные авторы называют критический объем производства порогом рентабельности и используют этот показатель для оценки финансовой устойчивости предприятия. Чем больше разность между фактическим объемом производства и критическим, тем выше финансовая устойчивость.

Способы снижения риска

Деятельность предприятия, так или иначе, связана с риском. Задачей руководства предприятия является снижение степени риска. Для этого используются различные способы: диверсификация, страхование, лимитирование, резервирование средств на покрытие непредвиденных расходов, распределение риска, получение большей информации о предстоящем выборе и результатах. Диверсификация – это распределение капиталовложений между разнообразными видами деятельности, результаты которых непосредственно не связаны. Предприятие, неся убытки по одному виду деятельности, может получить прибыль за счет другой сферы деятельности. Диверсификация позволяет повысить устойчивость предприятия к изменениям в предпринимательской среде.

Страхование – это передача определенных рисков страховой компании- Для снижения степени риска используются имущественное страхование и страхование от несчастных случаев. Имущественное страхование может иметь следующие формы: страхование риска подрядного строительства, страхование оборудования, страхование грузов и др. Страхование от несчастных случаев включает: страхование общей гражданской ответственности и страхование профессиональной ответственности. Широко используется и такой вид страхования, как хеджирование – страхование цены товара от риска либо нежелательного для производителя падения, либо невыгодного для потребителя увеличения.

По целям и технике проведения операции хеджирование делятся на хеджирование продажей, т.е. заключение производителем или товаровладельцем фьючерсного контракта с целью страхования от снижения цены при продаже в будущем товара, либо уже имеющегося в наличии, либо еще не произведенного, непредусмотренного к обязательной поставке в определенный срок; хеджирование покупкой, т.е. заключение потребителем или продавцом фьючерсного контракта с целью страхования от увеличения цены при покупке в будущем необходимого товара.

Лимитирование предполагает установление лимита, т.е. определенных сумм расходов, продажи товаров в кредит, сумм вложения капитала и т.п.

Резервирование средств на покрытие непредвиденных расходов предполагает установление соотношения между потенциальными рисками и размерами расходов, необходимых для преодоления последствий этих рисков. Такой способ снижения рисков обычно используют при выполнении различных проектов. В общем случае резерв используется для финансирования дополнительных работ, компенсации непредвиденных изменений материальных и трудовых затрат, накладных расходов и других затрат, возникающих в процессе осуществления проекта.

Распределение риска предполагает разделение риска между участниками проекта. Рост размеров и продолжительности инвестирования, внедрение новых технологий, высокая динамичность внешней среды увеличивает риск проекта. Способом разделения риска являются операции факторинга. В практике зарубежных банков развитие факторинговых операций связано главным образом с потребностью отдельных поставщиков в ускоренном по лучении платежей, которые представляются сомнительными. Как правило, в этих ситуациях имеет место риск неуплаты претензий плательщиком вообще. Банк, выкупивший такие претензии у поставщика, в этом случае может понести убытки. Операции факторинга относятся к операциям повышенного риска. Размер комиссионного вознаграждения зависит как от степени риска (от уровня «сомнительности» выкупаемого долга), так и от длительности договорной отсрочки. В некоторых случаях он доходит до 20% от суммы платежа.

Любое управленческое решение принимается в условиях, когда результаты не определены и информация ограниченна. Следовательно, чем полнее информация, тем больше предпосылок сделать лучший прогноз и снизить риск. Стоимость полной информации рассчитывается как разность между ожидаемой стоимостью какого-нибудь мероприятия (проекта приобретения), когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Общими в хозяйственной практике являются три основных принципа снижения риска:

- не рисковать больше, чем позволяет собственный капитал;

- не забывать о последствиях риска;

- не рисковать многим ради малого.

1.2. Понятие и процедура банкротства

В условиях рыночной экономики принцип ответственности предприятий за результаты финансово-хозяйственной деятельности реализуется в случае образования убытков, неспособности предприятия удовлетворять требования кредиторов по оплате товаров (работ, услуг) и обеспечивать финансирование производственного процесса, т.е. при наступлении банкротства предприятия.

Причины банкротства

Успехи и неудачи деятельности предприятия являются результатом взаимодействия целого ряда факторов: внешних, на которые предприятие не может влиять вообще или может оказывать лишь слабое влияние, и внутренних, зависящих от организации работы самого предприятия.

К числу внешних факторов, влияющих на деятельность предприятия, обычно относятся: размер и структура потребностей; уровень доходов и накоплений населения, а следовательно, и его покупательная способность (сюда же может быть отнесен уровень цен и возможность получения потребительского кредита); политическая стабильность и направленность внутренней политики; развитие науки и техники, которое определяет все составляющие процесса производства товара и его конкурентоспособности; уровень культуры, проявляющийся в привычках и нормах потребления, предпочтении одних товаров и отрицательном отношении к другим.

Одним из наиболее сильных внешних факторов банкротства являются так называемые технологические разрывы. Для каждой производственной (технологической) системы существуют определенные пределы роста объемов деятельности – те же самые процессы, которые сформировали систему, на поздних этапах развития становятся ее ограничителями. Дальнейшее развитие требует скачка в базовых характеристиках системы. В экономической литературе эти моменты называются переломными точками, технологическими разрывами. Переход от электронных ламп к полупроводникам, от грампластинок к магнитной ленте и т.д. является примером технологических разрывов. В результате хозяйственное (технологическое) развитие приобретает форму последовательных S-образных кривых с разрывами между концом одной и началом другой. Перемены готовятся подспудно, незаметно для большинства, но происходят лавинообразно. В результате предприятие, имеющее престиж лидера, почти сразу оказывается безнадежно отставшим. По оценкам специалистов, при технологических разрывах семь из десяти лидеров становятся отстающими. Для основной массы предприятий значение имеют не только крупные научно-технические сдвиги, но и мелкие оригинальные изменения, которые подрывают их преимущества в данной сфере деятельности. Идея проката детских пеленок, например, нанесла ущерб экономике предприятий, ориентированных на их продажу, а последующее изобретение одноразовых пеленок отразилось на деятельности фирм, производящих текстильные изделия.

Внешним фактором, способным привести к банкротству предприятия, является общий экономический спад. Нередко на стадии циклического подъема осторожность покидает даже банковские структуры, которые начинают увеличивать сверх меры кредиты предприятиям. Предприятия, в которые они вкладывают средства, выглядят устойчивыми и сильными. Но их крах наступает почти мгновенно из-за резкого спада рентабельности, который является результатом столь же резкого изменения цен на товары.

В реальном хозяйственном процессе к банкротству предприятия могут приводить различные факторы, усиливающие или ослабляющие взаимное воздействие. Тем не менее, если удается условно выделить преобладающий фактор, то банкротство предприятия обычно подразделяется на:

- банкротство, связанное с неэффективным управлением предприятием, непродуманной маркетинговой стратегией и т.д.;

- банкротство, вызванное недостатком инвестиционных ресурсов для осуществления расширенного воспроизводства пользующейся спросом продукции;

- банкротство, обусловленное производством неконкурентоспособной продукции.

Процедура банкротства

В настоящее время процесс банкротства в России регламентируется Федеральным законом «О несостоятельности (банкротстве)» от 8 января 1998 г.

Понятие «несостоятельность» указывает на неспособность предприятия удовлетворить требования кредиторов по оплате товаров (работ, услуг). Отсутствие на расчетном счете денежных средств, необходимых для уплаты налогов, обязательных страховых взносов и т.п., также является признаком несостоятельности предприятия. В то же время оно не может быть признано несостоятельным за неуплату штрафов, пени, неустоек, поскольку суммы санкций не образуют кредиторской задолженности.

Официально предприятие может считаться банкротом только при наличии решения арбитражного суда либо решения предприятия о добровольной ликвидации. Законодательство о банкротстве обычно предусматривает не только ликвидационные, но и реорганизационные процедуры. Последние включают внешнее управление и санацию.

Внешнее управление

Под внешним управлением имуществом должника понимается процедура, направленная на продолжение деятельности предприятия-должника, назначаемая арбитражным судом по заявлению должника, собственника предприятия или кредитора и осуществляемая на основании передачи функций по управлению предприятием-должником арбитражному управляющему.

Основанием для назначения внешнего управления имуществом должника является наличие реальной возможности восстановить платежеспособность предприятия-должника с целью продолжения его деятельности путем реализации части его имущества и осуществления других организационных и экономических мероприятий. Управление имуществом осуществляется арбитражным управляющим, который назначается арбитражным судом (возможно, на конкурсной основе). Арбитражный управляющий должен быть профессиональным юристом или экономистом, обладать опытом хозяйственной работы, а также не иметь судимостей.

Функциями арбитражного управляющего являются:

- распоряжение имуществом предприятия-должника;

- руководство предприятием-должником;

- отстранение при необходимости руководителя предприятия от выполнения обязанностей;

- прием на работу и увольнение работников;

- созыв собрания кредиторов;

- разработка плана проведения внешнего управления имуществом должника и организация его выполнения.

Разработанный план предоставляется на обсуждение собрания кредиторов не позднее чем через 3 месяца после назначения арбитражного управляющего. В случае неодобрения плана управляющий может быть заменен арбитражным судом. Полномочия внешнего управляющего не могут превышать 18 месяцев.

На период проведения внешнего управления вводится мораторий на удовлетворение требований кредиторов к должнику, тем самым предприятию предоставляется возможность использовать суммы, предназначенные для оплаты денежных обязательств, для улучшения финансового состояния предприятия.

Санация

Санация (оздоровление) предприятия-должника является реорганизационной процедурой предприятия, в ходе осуществления которой предприятию-должнику оказывается финансовая помощь кредитором или иными лицами.

Ходатайство о проведении санации может быть подано должником, собственником предприятия-должника или кредитором. Основанием для проведения санации является наличие реальной возможности восстановить платежеспособность предприятия для продолжения его хозяйственной деятельности. Арбитражный суд не вправе разрешать проведение санации, если дело о несостоятельности предприятия возбуждено повторно на протяжении трех последних лет.

В случае удовлетворения ходатайства о санации арбитражный суд объявляет конкурс желающих принять в ней участие, к которому допускаются юридические (в том числе и иностранные), физические лица, а также члены трудового коллектива предприятия-должника.

Участники санации проводят собрание и вырабатывают соглашение, в котором содержится обязательство обеспечить удовлетворение требований всех кредиторов в согласованные с ними сроки, указывается предполагаемая продолжительность санации, распределение ответственности между участниками. Участники санации несут солидарную ответственность за выполнение обязательств перед кредиторами, если соглашением не предусмотрено иное.

При формировании условий соглашения участников санации необходимо учитывать, что по истечении 12 месяцев с начала санации должно быть удовлетворено не менее 40% от общей суммы требований кредиторов, а продолжительность санации не должна превышать 18 месяцев (она может быть продлена не более чем на 6 месяцев). Достижение цели санации дает основание для прекращения дела о несостоятельности предприятия.

Законодательные акты не предусматривают одновременного проведения санации и внешнего управления.

Выводы

Предпринимательская деятельность связана с различными видами рисков: производственными, финансовыми, инвестиционными. При правильном и умелом руководстве предприятием вероятность риска потерь может быть снижена.

Существуют различные методы оценки риска и способы снижения вероятности потерь при осуществлении хозяйственной деятельности предприятия. Предприниматель не должен забывать, что нельзя рисковать больше, чем позволяет собственный капитал, забывать о риске и рисковать многим ради малого.

Неспособность предприятия эффективно функционировать, снижение финансовой устойчивости и ликвидности предприятия, высокая степень предпринимательского риска могут привести к банкротству предприятия. Причины банкротства зависят от внутренних и внешних факторов, влияющих на деятельность предприятия.

Процедура банкротства регулируется соответствующими законодательными и нормативными актами. Процедура банкротства предусматривает проведение реорганизационных (внешнее управление, санация) и ликвидационных мероприятий (принудительная и добровольная ликвидация).

2. Практический РАЗДЕЛ. Расчет и анализ технико-экономических показателей

2.1 Исходные данные

Предприятие производит продукцию трех видов: А, Б и В. Технология производства этих изделий предполагает выполнение трех видов работ: механическая обработка деталей (м), литье пластмассовых деталей (л) и сборка готовой продукции (с).

Требуется рассчитать и выполнить анализ основных технико-экономических показателей производственно-хозяйственной деятельности предприятия на планируемый год при следующих исходных данных:

01 Производственная программа на планируемый год (штук)

| Таблица 1 Производственная программа на планируемый год (штук)

|

| Вариант |

Наименование изделия, производственная программа |

| А |

Б |

В |

| N=0 |

500 |

800 |

1000 |

| N=20 |

Вариант "0"+10 х N = Вариант "0"+10 х 20 |

| 700 |

1 000 |

1 200 |

02.Трудоемкость единицы продукции (нормо-часы)

| Вариант |

Наименование изделия |

| А |

Б |

В |

| Трудоемкость по видам работ, н-ч |

Трудоемкость по видам работ, н-ч |

Трудоемкость по видам работ, н-ч |

| N=0 |

7 |

5 |

6 |

5 |

6 |

4 |

4 |

5 |

7 |

| N=20 |

17 |

15 |

16 |

15 |

16 |

14 |

14 |

15 |

17 |

03. Тарифная ставка работ (руб./час)

| Вариант |

Вид работы |

| Механические (м) |

Литье пластмасс (л) |

Сборочные (с) |

| N=0 |

10 |

8 |

12 |

| N=20 |

Вариант "0"+0,1 х N =Вариант "0"+0,1 х 20 |

| 12 |

10 |

14 |

04. Расход материалов на изготовление единицы продукции

| Вариант |

Наименования изделия |

| А |

Б |

В |

| Наименование материала |

| ст, кг |

пл, кг |

эп, м |

ст, кг |

пл, кг |

эп, м |

ст, кг |

пл, кг |

эп, м |

| N =0 |

3 |

2 |

4 |

2 |

3 |

3 |

4 |

1 |

2 |

| N = 20 |

Вариант "0" + 0,1 х N = Вариант "0"+0,1 х 20 |

| м |

л |

с |

м |

л |

с |

м |

л |

с |

| 5 |

4 |

6 |

4 |

5 |

5 |

6 |

3 |

4 |

Условные обозначения: ст – сталь; пл – пластмасс; эп – электрический провод.

Цена 1 кг стали – 20 руб.

Цена 1 кг пластмассы – 80 руб.

Цена 1 погонного метра электрического провода – 4 руб.

05. Расход покупных комплектующих изделий на изготовление единицы продукции (руб./ед.)

| Вариант |

Наименование изделия |

| А |

Б |

В |

| N=0 |

20 |

85 |

44 |

| N=20 |

Вариант "0"+N = Вариант "0"+20 |

| 40 |

105 |

64 |

06. Объем незавершенного производства по видам работ на конец планируемого года (норма-часы)

| Вариант |

Виды работ |

| Механические (м) |

Литье платмасс (л) |

Сборочные (с) |

| N=0 |

2000 |

4000 |

6000 |

| N=20 |

Вариант "0"+100 х N =Вариант "0"+100 х 20 |

| 4000 |

6000 |

8000 |

07. Объем незавершенного производства по материальным ресурсам

07.01. Объем незавершенного производства по расходам материалов на конец планируемого года (кг, погонные метры)

| Вариант |

Наименование материала, расходов |

| Сталь, кг |

Пластмасса, кг |

Провод электрический, м |

| N=0 |

1300 |

1320 |

2200 |

| N=20 |

Вариант "0"+10 х N = Вариант "0"+10 х 20 |

| 1500 |

1520 |

2400 |

07.02. Объем незавершенного производства по расходам покупных комплектующих изделий на конец планируемого года (руб.)

| Вариант |

Наименование материала, расходов |

| Сталь, кг |

Пластмасса, кг |

Провод электрический, м |

| N=0 |

4000 |

17000 |

17600 |

| N=20 |

Вариант "0"+10 х N = Вариант "0"+10 х 20 |

| 4200 |

17200 |

17800 |

08. Характеристика технологического оборудования, находящегося на балансе предприятия

| Вид работы |

Наименование оборудования |

Габариты, м х м |

Балансовая стоимость тыс.руб. |

Потребляемая мощность, кВт |

Норма амортизации, % |

| м |

Металлорежущий станок |

2 х 0,95 |

180000 |

4 |

8% |

| л |

Литьевая машина |

2,5 х 1 |

120000 |

3 |

12% |

| с |

Монтажный стол |

0,7 х 0,5 |

15000 |

10% |

09. Предприятие арендует производственное помещение для цеха на условиях:

- балансовая стоимость 1 кв.м производственной площади

= (5000+100 x (N=20)) = 7000 руб.;

- арендный процент – 22% годовых от балансовой стоимости производственной площади;

- годовая норма амортизации – 3%.

010. предприятие арендует помещения для офиса на условиях:

- балансовая стоимость 1 кв.м. производственной площади = (8000 +100 x (N=21)) = 10 000 руб.;

- арендный процент – 20% годовых от балансовой стоимости производственной площади; - годовая норма амортизации – 2,5%.

011. Условия оплаты труда

На предприятии действует сдельно-премиальная системы оплаты труда основных (производственных) рабочих (премия составляет 40% к сдельному заработку) и повременно-премиальная система оплаты труда вспомогательных рабочих (премия составляет 40% к тарифному заработку).

Заработная плата служащих составляет в среднем 10 МРОТ на одного человека. МРОТ+ 4330 р. Премия служащих составляет 30% к месячному окладу. Ставка единого социального налога – 35,6 %. От начисленной величины платы труда для всех категорий служащих.

012. Годовые общехозяйственные расходы

Годовые канцелярские, почтовые расходы, оплаты услуг телефонной связи, оплата расходов на отопление и освещение помещений, расходы на приобретение специальной литературы и другие общехозяйственные расходы = (35 000 +100 x ( N=20)) = 37000 руб.

013. Установленные уровень рентабельности продукции (по отношению к себестоимости) на планируемый год:

- по изделию А – 25%;

По изделию Б – 30%;

По изделию В – 50%.

2.2 Расчет по экономическим элементам

1.Расчет трудоемкости годовой производственной программы

1.1. Объем (трудоемкость) годовой товарной продукции по видам работ (н-час) применительно к каждому изделию (А,Б,В) определяется исходя из:

- годовой производственной программы по изделию (ППа, ППб, ППв);

- трудоемкости по видам работ по соответствующему изделию(Там, Тал, Тас, Тбм, Тбл, Тбс)

| Расчет |

Результат |

| N = 20 |

N = 0 |

| ТПам =ППа х Там =700 х 5 |

3500 |

3500 |

| ТПал = = ППа х Тал = 700 х 4 |

2800 |

2500 |

| ТПас =ППа х Тас = 700 х 6 |

4200 |

3000 |

| ТПбм = ППб х Тбм =1000 х 4 |

4000 |

4000 |

| ТПбл = ППб х Тбл = 1000 х 5 |

5000 |

4800 |

| ТПбс = ППб х Тбс = 1000 х 5 |

5000 |

3200 |

| ТПвм = ППв х Твм = 1200 х 6 |

7200 |

4000 |

| ТПвл = ППв х Твл =1200 х 3 |

3600 |

5000 |

| ТПвс = ППв х Твс = 1200 х 4 |

4800 |

7000 |

1.2. Объем (трудоемкость) годовой товарной продукции по изделиям А,Б и В (н – час) определяется исходя из объема годовой товарной продукции по видам работ по соответствующим изделиям.

| Расчет |

Результат |

| N = 20 |

N = 0 |

| ТПа = ППа х (Там+Тал+Тас) = 700 х (5+4+6) |

10500 |

9000 |

| ТПб = ППб х (Тбм+Тбл+Тбс) = 1000 х (4+5+5) |

14000 |

12000 |

| ТПв = ППв х (Твм+Твл+Твс) = 1200 х (6+3+4) |

15600 |

16000 |

1.3. Объем (трудоемкость) годовой товарной продукции по всем изделиям (н-час) определяется исходя из объема годовой товарной продукции по каждому изделию.

| Расчет |

Результат |

| N = 20 |

N = 0 |

| ТП = ТПа + ТПб + ТПв = 10500+14000+15600 |

40100 |

37000 |

1.4. Объем (трудоемкость) годовой товарной продукции по видам работ (н-час)

| Расчет |

Результат |

| N = 20 |

N = 0 |

| ТПм = (ППа х Там) + (ППб х Тбм) + (ППв х Твм) |

43700 |

11500 |

| ТПл =(ППа х Тал) + (ППб х Тбл) + (ППв х Твл) |

44500 |

12300 |

| ТПс = (ППа х Тас) + (ППб х Тбс) + (ППв х Твс) |

45600 |

13200 |

1.5. Объем (трудоемкость) годовой валовой продукции по видам работ (н-час) определяется исходя из результатов расчета годовой товарной продукции по видам работ и изменениями величины незавершенного производства на конец и на начало планового периода по тем же видам работ.

| Расчет |

Результат |

| N = 20 |

N = 0 |

| ВПм= ТПм + ВНПм |

47 700 |

13 500 |

| ВПл= ТПл + ВНПл |

50 500 |

16 300 |

| ВПс= ТПс + ВНПс |

53 600 |

19 200 |

| Итого ВП= ВПм+ВПл+ВПс |

151 800 |

49 000 |

1. Расчет потребности в основных производственных средствах

1.1. Активная часть основных производственных средств.

2.1.1.Потребное количество оборудования по видам работ (ед.) определяется исходя из

- трудоемкости годовой валовой продукции по видам работ;

- годового фонда рабочего времени (час) работы еденицы оборудования (ФВо) в рассматриваемом периоде (на планируемый год), принимая при этом:

Количество рабочих дней в году – 250;

Количество смен работы оборудования – 2;

Количество рабочих часов в смене – 8;

Потери рабочего времени – 5%

Таблица 15

| Расчет |

Результат |

| N = 20 |

N = 0 |

| Фво =( Крд х (КС х КРч)) - ПРВ= (250 х (2х8)) – 5% |

3800 |

3800 |

| Омр = ВПм / ФВо |

12,55 |

3,55 |

| Омп =Омр ~ < |

13 |

4 |

| Олд =ВПл/ ФВо |

13,29 |

4,29 |

| Олп =Олр ~ < |

14 |

5 |

| Оср =ВПс/ ФВо |

14,11 |

5,05 |

| Осп =Оср ~ < 14,64 ~ 15 |

15 |

6 |

2.1.2. Коэффициенты загрузки оборудования по видам работ определяются на основании сравнения расчетного и принятого количества оборудования по видам работ.

| Расчет |

Результат |

| N = 20 |

N = 0 |

| Км = ( Омр / (Омп/100) /100 |

0,97 |

0,89 |

| Кл = (Олр/(Олп/100)/100 |

0,95 |

0,86 |

| Кс = (Осп/(Оср/100)/100 |

0,94 |

0,84 |

2.1.3 Балансовая стоимость всего оборудования (руб.) определяется исходя из принятого количества оборудования по видам работ и балансовой стоимости (цены) единицы соответствующего оборудования.

| Расчет |

Результат |

| N = 20 |

N = 0 |

| Бсм = Омп х Бсеом |

2 340 000 |

720 000 |

| Бсл = Олп х Бсеол |

1 680 000 |

600 000 |

| Бсс = Осп х Бсеос |

225 000 |

90 000 |

| Итого БСо = Бсм+Бсл+Бсс |

4 245 000 |

1 410 000 |

2.1.4. Годовые амортизационные отчисления по группам оборудования (видам работ) рассчитываются по линейному методу исходя из значений норм амортизации и балансовой стоимости соответствующей группы оборудования.

| Расчет |

Результат |

| N = 20 |

N = 0 |

| Агм = Бсм х Нам |

187 200 |

57 600 |

| Агл = Бсл х Нал |

201 600 |

72 000 |

| Агс = Бсс х Нап |

22 500 |

9 000 |

| Итого Аг = Агм+Агл+Агс |

411 300 |

138 600 |

2.1.5. Годовые расходы на электроэнергию, потребляемую соответствующим технологическим оборудованием (руб.), определяются исходя из: - трудоемкости годовой валовой продукции по видам работ;

- Мощности электроэнергии (кВт), потребляемый единицей оборудования по видам работ (соответствующей группы оборудования). В расчете стоимость 1 кВт-часа электроэнергии принимается равной 1 руб.

| Расчет

|

Результат

|

| N = 20

|

N = 0

|

| Эм = ВПм х Мэ(кВт) |

190800 |

54000 |

| Эл = ВПл х Мэ(кВт) |

151500 |

48900 |

| Эс = ВПс х Мэ(кВт) |

| Итого Эо = ВПм + ВПл + ВПс |

342300 |

102900 |

1.2. Пассивная часть основных производственных средств

1.2.1. Производственная площадь цеха (кв.м.) определяется исходя из:

- принятого количества оборудования по видам работ;

- габаритных размеров единицы соответствующего оборудования;

Для нормального функционирования производства принимается величина площади для проездов, проходов, бытовых помещений и т.п. в размере 180% от производственной площади, занимаемой оборудованием

| Расчет

|

Результат

|

| N = 20

|

N = 0

|

| Sо = (Гом х Омп) + (Гол х Олп) + (Гос х Осп) |

64,95 |

22,2 |

| Sпр = So х 180% |

116,91 |

39.96 |

| Итого Sц = So+ Sпр |

181,86 |

62.16 |

1.2.2.Площадь помещения для офиса (кв.м.) определяется исходя из:

- числа сотрудников предприятия, работающих в офисе (директор, зам. Директора по производству и главный бухгалтер) – 3 человека;

- нормы площади на одного сотрудника, принимаемой равной 6 кв.м. на человека

| Расчет |

Результат |

| N = 20 |

N = 0 |

| Sоф = число сотрудников х нормы площади |

18 |

18 |

1.2.3.Балансовая стоимость производственного помещения цеха

Определяется исходя из:

- величины производственной площади цеха;

- стоимости 1 кв. м. площади здания, в котором арендуется производственная площадь для цеха.

| Расчет |

Результат |

| N = 20 |

N = 0 |

| БСц = Sц х БСц |

127302 |

310800 |

1.2.4. Балансовая стоимость помещения под офис определяется из:

– величины площади офиса;

- стоимости 1 кв. м. площади здания, в котором арендуется площадь под офис

| Расчет |

Результат |

| N = 20 |

N = 0 |

| Бсоф =Sоф х БСОФ |

180 000 |

144 000 |

2.2.5 Арендная плата (годовая) за аренду производственного помещения (руб.) определяется из:

- балансовой стоимости арендуемого помещения;

- арендного процента;

- нормы амортизации производственного помещения (при линейном методе начисления амортизации)

| Расчет |

Результат |

| N = 20 |

N = 0 |

| АПц = БСц х Ац% + БСц х НАЦ% |

31825,5 |

77700 |

2.2.6. Арендная плата (годовая) за аренду офисного помещения (руб.) определяется из:

- балансовой стоимости арендуемого помещения;

- арендного процента;

- нормы амортизации помещения под офис (при линейном методе начисления амортизации)

| Расчет |

Результат |

| N = 20 |

N = 0 |

| АПоф = БСоф х Аоф% + БСоф х Наоф% |

40500 |

32400 |

3. Расчет потребности в трудовых ресурсах

3.1. Численность работающих.

3.1.1. Численность основных (производственных) рабочих определяется по профессиям:

- численность станочников по механической обработке материалов – Lм;

- численность литейщиков – прессовщиков - Lл;

Численность сборщиков изделий - Lс;

Численность основных рабочих по профессиям определяется исходя из: - действительного (эффективного) годового фонда времени работы одного рабочего (ФВр) в рассматриваемом периоде , принимая при этом:

Количество рабочих дней в году – 250;

Количество рабочих часов в смене – 8;

Плановые потери рабочего времени – 10%

| Расчет |

Результат |

| N = 20 |

N = 0 |

| ФВр = (Крд х КРч) - ПРВ |

1800 |

1800 |

| Lмр = ВПм / ФВр |

26,5 |

7,5 |

| Lмп =Lм ~ < 26,8~27 |

27 |

8 |

| Lлр =ВПл/ ФВр |

28,06 |

9,06 |

| Lлп =~ <29,1 ~ 30 |

29 |

10 |

| Lср =55635/ 1800 |

29,78 |

10,67 |

| Lсп =~ < 30,9 ~ 31 |

30 |

11 |

3.1.2. Количество вспомогательных рабочих определяется по нормативу: 2 наладчика в смену, таким образом 2 х 2 (количество смен) = 4

3.1.3 Численность служащих принимается в следующих размерах

| Должность

|

Количество

|

| Руководящие работники

|

| Директор |

1 |

| Заместитель директора по производству |

1 |

| Главный бухгалтер |

1 |

| Начальник смены |

2 |

| Итог |

5 |

| Прочие служащие

|

| Делопроизводитель |

1 |

| Охрана |

3 |

| Итого |

4 |

| Всего служащих

|

9 |

3.2. Затраты на оплату труда

3.2.1. Затраты на оплату труда основных рабочих

Расчет готовой тарифной оплаты труда основных рабочих (по профессиям) с учетом премии производится исходя из:

- трудоемкости годовой валовой продукции по соответствующим видам работ;

- часовой тарифной ставки по видам работ

- условия премирования основных рабочих

| Расчет |

Результат |

| N = 20 |

N = 0 |

| Ото м = ВПм х ТСм + премия |

577 171 |

189000 |

| ОТо л = ВПл х ТСл |

510 051 |

182560 |

| Ото с = ВПс х ТСс |

755 761 |

322560 |

| Итого Отопр = ОТо м + Ото л + ОТо с |

1 842 984 |

694120 |

3.2.2. Затраты на оплату труда вспомогательных рабочих:

Тарифная годовая оплата труда вспомогательных рабочих с премией (руб.) определяется исходя из:

- количества вспомогательных рабочих;

- действительного (эффективного) годового фонда времени работы одного рабочего;

- часовой тарифной ставки вспомогательных рабочих;

- условий премирования основных рабочих.

Часовая тарифная ставка вспомогательных рабочих (руб./час) принимается равной для всех категорий рабочих и рассчитывается как средняя арифметическая величина из установленных средних тарифных ставок по видам работ:

(ТСв=ТСм+ТСл+ТСс)/3 = (12,1 + 10,1 + 14,1)/3 = 12,1

| Расчет |

Результат |

| N = 20 |

N = 0 |

| ОТв пр =(( ФВр х ТСв) + премия) х Квр |

56 628 |

100800 |

3.2.3. Затраты на оплату труда служащих

Расчет годового фонда труда служащих с учетом премии (руб.) определяется исходя из:

- количества служащих;

- условий оплаты их труда и премирования.

| Расчет |

Результат |

| N = 20 |

N = 0 |

| ОТсл пр = ((10 МРОТ х 12 месяцев) + (10 МРОТ х 12 месяцев х премию)) х Ксл |

6079320 |

842400 |

3.2.4. Затраты на оплату труда работающих

Годовая сумма оплаты труда всех работников предприятия определяется как сумма затрат на оплату труда основных рабочих, вспомогательных рабочих и служащих.

| Расчет |

Результат |

| N = 20 |

N = 0 |

| ОТ = ОТопр + ОТв пр+ ОТ сл пр

|

7 978 932 |

1637320 |

3.3. Начисление единого социального налога

Начисление единого социального налога (ЕСН) по основному и незавершенному производству в расчете на год производится исходя из:

- годовой оплаты труда работающих;

- ставки ЕСН.

| Расчет |

Результат |

| N = 20 |

N = 0 |

| ЕСН = ОТ х Сесн |

2 840 499,9 |

582 885,9 |

4. Расчет потребности в материальных ресурсах

4.1. Затраты материалов в основном производстве на изготовление годовой производственной программы по изделиям А,Б и В (руб.) определяются исходя из:

- норм расхода материалов на единицу изделий А,Б и В;

- цены 1 кг (1 погонного метра) используемого материала;

- производственной программы выпуска изделий А,Б и В.

| Расчет |

Результат |

| N = 20 |

N = 0 |

| Ма = ((РМа ст х Цс) + (РМа пл х Цпл) + (РМа эп х Цэп)) х ППа |

310800 |

118000 |

| Мб = ((РМб ст х Цс) + (РМб пл х Цпл) + (РМб эп х Цэп)) х ППа |

500000 |

233600 |

| Мв = ((РМв ст х Цс) + (РМв пл х Цпл) + (РМв эп х Цэп) х ППа |

451200 |

168000 |

| Итого М осн п = Ма + Мб + Мв |

1262000 |

519600 |

4.2. Расход материалов, находящихся в незавершенном производстве на конец планируемого года (руб.), определяется исходя из:

- количества (объема) находящегося в незавершенном производстве материала соответствующего наименования;

- цены 1 кг (1 погонного метра) используемого материала

| Расчет |

Результат |

| N = 20 |

N = 0 |

| М нп = (Кнп ст х Цс) + (Кнп пл х Цпл) + (Кнп эп х Цэп) |

161200 |

140400 |

4.3. Годовые затраты основного производства на покупные комплектующие изделия, необходимые для изготовления изделий А,Б и В (руб.), определяются исходя из:

- норм расхода комплектующих на единицу изделия А,Б и В;

- производственной программы выпуска изделий А,Б и В.

| Расчет |

Результат |

| N = 20 |

N = 0 |

| Косн п = (ППа х Ка) + (ППб х Кб) + (ППв х Кв) |

209800 |

122000 |

4.4. Расход покупных комплектующих изделий, находящемся в незавершенном производстве на конец планируемого года (руб.) в сумме по всем изделиям, определяется на основании исходных данных.

| Расчет |

Результат |

| N = 20 |

N = 0 |

| Кнп = Кнп ст + Кнп пл + Кнп эп |

39200 |

38600 |

5. Расчет годовых затрат на производство продукции (по экономическим элементам)

| Наименование и содержание элемента затрат |

Результат |

| N = 20 |

N = 0 |

| 5.1. Материальные затраты, всего

|

1 672 200

|

820600

|

| 5.1.1. В том числе материалы: |

| в основном производстве |

1 262 000 |

519600 |

| в незавершенном производстве |

161 200 |

140400 |

| 5.1.2. В том числе покупные комплектующие изделия: |

| в основном производстве |

209 800 |

122000 |

| в незавершенном производстве |

39 200 |

38600 |

| 5.2. Затраты на оплату труда, всего.

|

7 978 932

|

1637320

|

| В том числе оплата труда

|

| 5.2.1. основных (производственных) рабочих |

1 842 984 |

694120 |

| 5.2.2. вспомогательных рабочих |

56 628 |

100800 |

| 5.2.3. служащих |

6 079 320 |

842400 |

| 5.3. Единый социальный налог

|

2 840 500

|

58288,9

|

| 5.4. Амортизация

|

411 300

|

138600

|

| 5.5. Прочие расходы, всего

|

451 626

|

248000

|

| В том числе:

|

| 5.5.1. Расходы электроэнергии |

342 300 |

102900 |

| 5.5.2. Аренда производственных помещений |

31 826 |

77700 |

| 5.5.3. Аренда офиса |

40 500 |

32400 |

| 5.5.4. Канцелярские и другие общехозяйственные расходы |

37 000 |

35000 |

| 5.6. Итого годовые затраты

|

13 354 558

|

3 427 405,90

|

2.3 Расчет по статьям калькуляции

6. Расчет затрат на единицу продукции ( по статьям калькуляции)

6.1. Расчет себестоимости единицы продукции (калькулирование) выполняется в соответствии с классификацией затрат по калькуляционным статьям издержек (расходов):

| Статьи калькуляции |

Значение показателя по изделию (руб.) |

| А |

Б |

В |

| N = 20

|

N = 0 |

N = 20

|

N = 0 |

N = 20

|

N = 0 |

| 1.Материалы |

444

|

236 |

500

|

292 |

376

|

168 |

| 2. Покупные комплектующие изделия |

40

|

20 |

105

|

85 |

64

|

44 |

| 3. Заработная плата основных рабочих |

540,4

|

254,8 |

750,4

|

204,4 |

778,4

|

229,6 |

| 4. ЕСН на заработную плату основных рабочих. |

192,38

|

90,71 |

267,14

|

72,77 |

277,11

|

81,74 |

| 5. Накладные расходы |

3222,29

|

815,32 |

2995,48

|

654,05 |

3103,25

|

734,68 |

| ИТОГО |

4 439,07

|

1416,82 |

4 134,76

|

1308,22 |

4 598,76

|

1258 |

6.2. Расход материалов (руб.) на производство единицы продукции по изделиям А.Б и В определяется исходя из:

- норм расхода различных материалов на единицу изделия А,Б и В;

Цены 1 кг (1 погонного метра) используемого материала.

| Расчет |

Результат |

| N = 20 |

N = 0 |

| Меа = (НМас х Цс) + (НМапл х Цпл) + (НМаэп х Цэп) |

444 |

236 |

| Меб = (НМбс х Цс) + (НМбпл х Цпл) + (НМбэп х Цэп) |

500 |

292 |

| Мев = (НМвс х Цс) + (НМвпл х Цпл) + (НМвэп х Цэп) |

376 |

168 |

6.3. Расход покупных комплектующих изделий на производство единицы продукции (руб.) по изделиям А.Б и В определяется на основании исходных данных

| Расчет |

Результат |

| N = 20 |

N = 0 |

| Кеа |

40 |

20 |

| Кеб |

105 |

85 |

| Кев |

64 |

44 |

6.4. Тарифная оплата труда основных рабочих, приходящаяся на единицу продукции по изделиям А.Б и В с учетом премии, определяется исходя из

- трудоемкости изделий по видам работ;

- часовой тарифной ставки по видам работ;

- условий премирования основных рабочих.

| Расчет |

Результат |

| N = 20 |

N = 0 |

| ОТоеа = (Там х ТСм) + (Тал х ТСл) + (Тас х ТСс) х 140% |

540,4 |

254,8 |

| ОТоеб = (Тбм х ТСм) + (Тбл х ТСл) + (Тбс х ТСс) х 140% |

750,4 |

204,4 |

| ОТоев = = (Тбм х ТСм) + (Тбл х ТСл) + (Тбс х ТСс) х 140% |

778,4 |

229,6 |

6.5.Расчет единого социального налога в расчете на единицу изделия А,Б и В, производится исходя из:

- оплаты труда основных рабочих, приходящейся на единицу продукции по изделиям А,Б и В;

- ставки единого социального налога.

| Расчет |

Результат |

| N = 20 |

N = 0 |

| ЕСНеа = ОТоеа х Сесн |

192,38 |

90,71 |

| ЕСНеб = ОТоеб х Сесн |

267,14 |

72,71 |

| ЕСНев = ОТоев х Сесн |

277,11 |

81,74 |

6.6. Накладные расходы, приходящиеся на единицу изделия А,Б и В.

6.6.1. Годовые накладные расходы в целом по предприятию, определяются как сумма годовых амортизационных отчислений по оборудованию, оплаты труда (спремиями и начислениями по ЕСН) вспомогательных рабочих и служащих,, расходов электроэнергии, арендных платежей за аренду производственных помещений под офис, а также канцелярский и других общехозяйственных расходов.

| Расчет |

Результат |

| N = 20 |

N = 0 |

| НРвсего = Ar + OT в пр +Отсл пр + ЕСН в + ЕСН сл + прочие расходы, где ЕСН в =ОТ в пр х С есн =ОТ в пр х С есн ЕСН сл= ОТ сл х С есн = ОТ сл х С есн

|

9 183 271,0 |

1665579 |

6.6.2. Расчет суммы годовой оплаты труда основных рабочих на производство изделий А,Б и В (по основному производству) с учетом соответствующих программ их выпуска.

| Расчет |

Результат |

| N = 20 |

N = 0 |

| ОТор осн п = (ТПм х ТСм) + (ТПл х ТСл) +(ТПс х ТСс) х 140% |

1863160 |

520520 |

6.6.3. Коэффициент (процент) накладных расходов, рассчитывается как отношение накладных расходов целом по предприятию к величине годовой оплаты труда основных рабочих по основному производству.

Коэффициент накладных расходов характеризует величину накладных расходов, приходящихся на 1 руб. оплаты труда основных рабочих.

| Расчет |

Результат |

| N = 20 |

N = 0 |

| Кнр = НР всего / ОТор осн п |

4,93 |

3,20 (320%) |

6.6.4. Накладные расходы, приходящиеся на единицу соответствующего изделия А,Б и В, исходя из:

- коэффициента накладных расходов;

- величины оплаты труда основных рабочих на единицу соответствующего изделия.

| Расчет

|

Результат

|

| N = 20

|

N = 0

|

| НРеа = ОТоеа х Кнр |

2 663,56 |

815,32 |

| НРеб = ОТоеб х Кнр |

3 698,62 |

654,05 |

| НРев = ОТоев хКнр |

3 836,63 |

734,68 |

7. Проверка правильности произведенных расчетов

7.1. Расчет годовых затрат на изготовление изделий А,Б иВ, производится исходя из:

- затрат по калькуляционным статьям;

- заданных объемов их производства;

- затрат ресурсов, необходимых для формирования незавершенного производства в конце планируемого года.

| Показатели (статьи затрат)

|

Значение показателя по изделию (руб.)

|

| А

|

Б

|

В

|

| N = 20

|

N = 0

|

N = 20

|

N = 0

|

N = 20

|

N = 0

|

| 1.1. Материалы: в основном производстве по изделиям |

519600

|

| А |

444

|

236

|

700

|

500 |

310800

|

118000 |

| Б |

500

|

292 |

1000

|

800 |

400000

|

233600 |

| В |

376

|

168 |

1200

|

1000 |

451200

|

168000 |

| 1.2. В незавершенном производстве |

161 200 |

140400 |

| Итого 1 |

1 323 200 |

660000 |

| 2.1. Покупные комплектующие изделия: в основном производстве по изделиям |

122000

|

| А |

40

|

20 |

700

|

500 |

28000 |

10000 |

| Б |

105

|

85 |

1000

|

800 |

105000 |

68000 |

| В |

64

|

44 |

1200

|

1000 |

76800 |

44000 |

| 2.2. В не завершенном производстве |

39 200 |

38600 |

| Итого 2 |

249 000 |

160600 |

| 3. Заработная плата основных рабочих в основном производстве по изделиям |

520520

|

| А |

540,4

|

254,8 |

700

|

500 |

378280 |

127400 |

| Б |

750,4

|

204,4 |

1000

|

800 |

750400 |

163520 |

| В |

778,4

|

229,6 |

1200

|

1000 |

934080 |

229600 |

| 3.1. В незавершенном производстве |

215572 |

173600 |

| Итого 3 |

2278332 |

694120 |

| 4. ЕСН на заработную плату основных рабочих в основном производстве по изделиям |

185305,1

|

| А |

192,38

|

90,71 |

700

|

500 |

134667,68 |

45354,4 |

| Б |

267,14

|

72,77 |

1000

|

800 |

267142,4 |

58213,12 |

| В |

277,11

|

81,74 |

1200

|

1000 |

332532,48 |

81737,6 |

| 4.1. В незавершенном производстве |

82026,52 |

61801,6 |

| Итог 4

|

816 369

|

| 5. Накладные расходы по изделиям |

| А |

3222,29

|

815,32 |

700

|

500 |

2255603 |

407659,2 |

| Б |

2995,48

|

654,05 |

1000

|

800 |

2995480 |

523237,4 |

| В |

3103,25

|

734,68 |

1200

|

1000 |

3723900 |

734682,6 |

| Итого 5 |

8974983 |

1665579,2 |

| Годовые затраты всего |

13 143 886 |

3427405,9 |

7.2. Сравнение полученных результатов (п.7.1.) с итоговой величиной суммарных затрат по экономическим элементам в целом по предприятию

| Годовая смета затрат на производство продукции по изделиям А, Б и В (руб.), рассчитанная |

Ошибка в расчетах |

| по калькуляциям |

по экономическим элементам |

в руб. |

в % |

| N = 20 |

N = 0 |

N = 20 |

N = 0 |

N = 20 |

N = 0 |

N = 20 |

N = 0 |

| 13 143 886 |

3 427 405,9 |

13 354 558 |

3 427 405,9 |

0 |

0 |

0 |

0 |

2.4 Расчет отпускных цен, сводных экономических показателей и анализ безубыточности

8. Расчет отпускных цен

Проект отпускной цены единицы продукции по изделиям А,Б и В рассчитывается исходя из:

- себестоимости единицы продукции по изделиям А,Б и В (Соа, Соб, Сов)

- установленного уровня рентабельности единицы продукции по изделиям А,Б и В (Ra, Rб, Rв)

| Расчет

|

Результат

|

| N = 20

|

N = 0

|

| Цоа = Соа х Ra |

5 548,84 |

1771,03 |

| Цоб = Соб х Rб |

5 375,19 |

1700,68 |

| Цов = Сов х Rв |

6 898,14 |

1887,03 |

9. Сводные экономические показатели

9.1. Объем годовой товарной продукции (выручка от реализации товарной продукции) в стоимостном выражении (руб.)

(ВР) определяется исходя из:

- величины отпускной цены единицы продукции по изделиям А,Б и В (Цоа, Цоб, Цов);

- годовой производственной программы выпуска соответствующих изделий (ППа, ППб,ППв).

| Расчет

|

Результат

|

| N = 20

|

N = 0

|

| ВРа = Цоа х ППа |

3 884 188,4 |

885 517,1 |

| ВРб = Цоб х ППб |

5 375 194,2 |

1 360 542 |

| ВРв = Цов х ППв |

8 277 768,7 |

1 887 030 |

| Итого ВР = ВРа + ВРб + ВРв |

17 537 151,3 |

4 133 089 |

9.2. Себестоимость годовой товарной продукции (руб.) (СТП) определяется исходя из

- себестоимости единицы продукции по изделиям А,Б и В (Соа, Соб, Сов);

- годовой производственной программы выпуска соответствующих изделий.

| Расчет

|

Результат

|

| N = 20

|

N = 0

|

| СТПа = Соа х ППа |

3107350,68 |

708413,6 |

| СТПб = Соб х ППб |

4134764,8 |

1046570 |

| СТПв = Сов х ППв |

5518512,48 |

1258020 |

| Итого СТП = СТПа + СТПб + СТПв |

12760627,96 |

3013004 |

9.3. Сводный перечень основных экономических показателей предприятия в планируемом году

| Показатели

|

Единицы измерения

|

Значения показателей

|

| N = 20

|

N = 0

|

| 1.Производственная программа по изделиям: |

| А |

штук |

700 |

500 |

| Б |

штук |

1 000 |

800 |

| В |

штук |

1 200 |

1000 |

| 2.Объем товарной продукции |

н-час |

40100 |

37000 |

| 3. Объем валовой продукции |

н-час |

151 800 |

49000 |

| 4. Количество оборудования по видам работ: |

| механическая обработка ; |

единиц |

13 |

4 |

| литье пластмасс; |

единиц |

14 |

5 |

| сборка; |

единиц |

15 |

6 |

| 5. Балансовая стоимость оборудования |

руб. |

4 245 000 |

1410000 |

| 6. Балансовая стоимость арендуемого производственного помещения |

руб. |

127302 |

310800 |

| 7. Балансовая стоимость арендуемого помещения по офис |

руб. |

180 000 |

144000 |

| 8. Годовые амортизационные отчисления по оборудованию |

руб. |

411 300 |

138600 |

| 9. Площадь арендуемого производственного помещения |

руб. |

181,86 |

62,16 |

| 10. Площадь арендуемого помещения под офис |

руб. |

18 |

18 |

| 11. Годовая арендная плата за аренду производственного помещения |

руб. |

31825,5 |

77700 |

| 12. Годовая арендная плата за аренду помещения под офис |

руб. |

40500 |

32400 |

| 13. Численность основных рабочих |

чел. |

87 |

29 |

| 14. Численность вспомогательных рабочих |

чел. |

4 |

4 |

| 15. Численность служащих |

чел. |

9 |

9 |

| 16. Оплата труда основных рабочих за год |

руб. |

1 842 984 |

694120 |

| 17.Оплата труда вспомогательных рабочих за год |

руб. |

56 628 |

100800 |

| 18. Оплата труда служащих за год |

руб. |

6079320 |

842400 |

| 19. Стоимость материалов и покупных комплектующих изделий |

руб. |

820600 |

| 20. Себестоимость единицы продукции |

| А |

руб. |

4 439,07 |

1416,83 |

| Б |

руб. |

4 134,76 |

1308,21 |

| В |

руб. |

4 598,76 |

1258,02 |

| 21. Отпускная цена единицы продукции |

| А |

руб. |

5 548,84 |

1711,03 |

| Б |

руб. |

5 375,19 |

1700,68 |

| В |

руб. |

6 898,14 |

1887,03 |

| 22. Выручка от реализации продукции |

руб. |

17 537 151,3 |

4133089 |

| 23. Себестоимость товарной продукции |

руб. |

12760627,96 |

3013004 |

| 24. прибыль от реализации продукции |

руб. |

4 776 523,4 |

1120085 |

| 25. Рентабельность товарной продукции |

% |

37,43 |

37,18 |

| 26.Выработка на одного работающего |

руб./чел. |

175 372 |

98 407 |

| 27. Выработка на одного основного рабочего |

руб./чел. |

201 576 |

142 520 |

Примечание:

Прибыль от реализации продукции (руб.) определяется исходя из

- выручки от реализации продукции;

- себестоимости товарной продукции;

Рентабельность товарной продукции (%) определяется исходя из:

- Прибыли от реализации продукции;

- себестоимости товарной продукции;

Выработка на одного рабочего (руб./чел) определяется исходя из:

- выручки от реализации продукции;

- общей численности работающих на предприятии;

Выработка на одного основного рабочего (руб./чел) определяется исходя из:

- выручки от реализации продукции;

- численности основных (производственных) рабочих.

10. Анализ безубыточности

Анализ безубыточности производства и реализации продукции производится исходя из распределения затрат на постоянные и переменные.

Показатели

(статьи затрат)

|

Значение показателя по изделию (руб.)

|

| А

|

Б

|

В

|

| N = 20

|

N = 0

|

N = 20

|

N = 0

|

N = 20

|

N = 0

|

| 1.Материалы |

444

|

236 |

500

|

292 |

376

|

168 |

| 2. Покупные комплектующие изделия |

40

|

20 |

105

|

85 |

64

|

44 |

| 3. Заработная плата основных рабочих |

540,4

|

254,8 |

750,4

|

204,4 |

778,4

|

229,6 |

| 4. ЕСН на заработную плату основных рабочих. |

192,38

|

90,71 |

267,14

|

72,77 |

277,11

|

81,74 |

| 5.Итого переменные затраты (на еденицу продукции) |

1216,782

|

601,51 |

1622,5424

|

654,17 |

1495,5104

|

523,34 |

| 6.Постоянные затраты (накладные расходы) в расчете на годовой объем производства |

3222,29

|

407660 |

2995,48

|

523240 |

3103,25

|

734680 |

| 7.Отпускная цена |

5 548,84

|

1771,03 |

5 375,19

|

1700,69 |

6 898,14

|

1887,03 |

ЗАКЛЮЧЕНИЕ

В соответствии с поставленными целями и задачами для теоретического раздела в результате проведенной работы мы пришли к следующим основным выводам:

- понятие и сущность организационно-правовых форм предприятия определяются Гражданским Кодексом (ГК), который содержит статьи о возможных формах организаций, а также о нормах их управления. Основные организационные и правовые признаки, являющиеся общими для юридических лиц, предпринимательских организаций различных видов, можно свести в две группы. Первый отражает организационную связь любого юридического лица с правом, законодательством. Второй - отражает главное в характеристике юридического лица как участника экономических, предпринимательских отношений – его имущественный статус. В соответствии с этими признаками предприятия делятся по организационно-правовым признакам;

- организационно-правовые формы предприятий в России, подразделяются на полные товарищества, товарищества на вере, общества с ограниченной ответственностью, общества с дополнительной ответственностью, акционерные общества, дочерние и зависимые хозяйственные общества, производственные кооперативы, государственные и муниципальные унитарные предприятия;

- для ведения предпринимательской деятельности наиболее предпочтительными организационно-правовыми формами коммерческих организаций и предприятий являются закрытое акционерное общество (ЗАО) и общество с ограниченной ответственностью (ООО) в силу определенных особенностей их статуса и относительной простотой в управлении, регистрации и т.д. Менее распространены производственные кооперативы. Такие организационно-правовые формы, как Общество с дополнительной ответственностью, Товарищество на вере, Полное товарищество, в силу своих специфических особенностей, невыгодны при ведении предпринимательской деятельности.

Список литературы

1. Экономика предприятия (фирмы): Учебник/ Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2002. – 601 с. – (Серия «Высшее образование»);

2. Торговое дело: экономика, маркетинг, организация: Учебник. – 2-е изд., перераб. и доп./Под общ. ред. проф. Л.А. Брагина и проф. Т.П. Данько. – М.: ИНФРА-М, 2002. – 560 с.

3. Добрынин А.И., Салов А.И.Экономика: Учеб. пособие для вузов. – М.: Юрайт-М, 2002. – 302 с.

4. Синецкий Б.И. Основы коммерческой деятельности: С 38 Учебник. – М.: Юристъ, 1998. – 659 с.

5. Основы предпринимательской деятельности (Экономическая О-75 теория. Маркетинг. Финансовый менеджмент) / Под ред. В. М. Власовой – М.: Финансы и статистика, 1994. – 496 с.: ил.

6. Л.А. Наумов, В.Р. Степанов. Основы предпринимательской деятельности. Чебоксары. Издательство «КЛИО», 1993.

7. Панкратов Ф.Г. Коммерческая деятельность: Учебник. – 9-е изд., перераб. и доп. – М.: Издательско-торговая кооперация «Дашков и Ко», 2006. – 504 с.

8. Половцева Ф.П. Коммерческая деятельность: Учебник. – М.: ИНФРА-М, 2001. – 248с. – (Серия «Высшее образование»)

9. Липсиц И.В. Л 61 Коммерческое ценообразование: Учебник. – М.: Издательство БЕК, 2000, - 368 с.

|