|

Введение

1. Основы долгосрочной финансовой политики предприятия

1.1 Характеристика составных элементов долгосрочной финансовой политики

1.2 Характеристика основных элементов долгосрочной финансовой политики. Способы долгосрочного финансирования

2. Разработка финансовой политики ООО "АвангардСтрой"

2.1 Анализ финансового состояния предприятия

2.2 Анализ ликвидности и платежеспособности предприятия

2.3 Оценка инвестиционной привлекательности и инвестиционных потребностей ООО "АвангардСтрой"

3. Разработка финансовой стратегии ООО "АвангардСтрой"

Заключение

Список использованной литературы

Успех деятельности предприятия во многом зависит от тщательно продуманной политики, хорошо разработанного плана действий.

Процесс планирования начинается с постановки общих целей, что дает возможность выбрать направление работы. Цели являются категорией долгосрочного планирования. Они получают свою конкретизацию в постановке краткосрочных задач.

Содержание долгосрочного планирования как функции управления предприятием состоит в обоснованном определении основных направлений деятельности и дальнейшего развития с учетом финансовых, материальных и других источников и спроса рынка.

Рассматривая долгосрочное финансовое планирование более подробно, можно отметить следующие его локальные цели:

1) обеспечение производственного, научно-технического и социального развития предприятия, прежде всего за счет собственных средств, но с использованием также заемных и привлеченных;

2) оптимизация финансового результата преимущественно за счет роста объема продаж и снижения издержек производства и обращения;

3) обеспечение на должном уровне финансовой устойчивости и ликвидности предприятия.

Разрабатывая стратегию развития или роста предприятия финансовый менеджер должен четко разграничивать понятия "текущий финансовый менеджмент" и "стратегический финансовый менеджмент". Текущий финансовый менеджмент занимается решением следующих задач:

1) стимулирование коммерческой инициативы;

2) стимулирование производственного труда;

3) оптимизация издержек производства и обращения;

4) определяет величину внутренних источников финансирования, обеспечивает самоокупаемость фирмы;

Реклама

5) определяет эффективность использования имеющихся в распоряжении компании денежных средств за определенный отрезок времени.

Задачи стратегического финансового менеджмента следующие:

1. затраты рассматриваются только позиции их окупаемости;

2. капитальные вложения рассматриваются только с точки зрения величины будущей прибыли;

3. осуществляется поиск путей наиболее эффективного накопления капитала;

4. решаются вопросы по перераспределению финансовых ресурсов в наиболее прибыльные сферы деятельности.

В этом и заключается актуальность темы исследования.

Цель исследования – провести анализ долгосрочной финансовой политики предприятия.

Задачи исследования:

1. Охарактеризовать составных элементов долгосрочной финансовой политики.

2. Рассмотреть характеристику основных элементов долгосрочной финансовой политики и способы долгосрочного финансирования.

3. Проанализировать финансовое состояние ООО "АвангардСтрой".

4. Оценить инвестиционную привлекательность и инвестиционные потребности ООО "АвангардСтрой".

Объект исследования – основополагающие характеристики долгосрочной финансовой политики предприятия. Предмет исследования – разработка финансовой стратегии ООО "АвангардСтрой".

Структура работы: работа состоит из введения, трех глав, заключения и списка использованной литературы.

Теоретической основой данной работы послужили работы таких авторов, как: Батурин В.Ю., Пещанская И.В., Ковалев В.В. и других.

Содержание долгосрочной финансовой политики составляет - формирование рациональной структуры источников средств предприятия в целях финансирования необходимых объемов затрат и обеспечения желательного уровня доходов. При этом возможно объединить два важных вопроса - рациональную структуру источников средств и дивидендную политику .

С помощью инвестиционной (долгосрочной финансовой) политики предприятие реализует свои возможности к предвосхищению долгосрочных тенденций экономического развития и адаптации к ним.

Связь между определением нужной структуры источников средств, с одной стороны, и разработкой разумной дивидендной политики, с другой стороны, заключается в том, что достижение достаточной чистой рентабельности собственных средств и высокого уровня дивиденда зависит от структуры источников средств; в свою очередь, возможности предприятия по формированию той или иной структуры капитала зависят от чистой рентабельности собственных средств и нормы распределения прибыли на дивиденды. При высокой чистой рентабельности собственных средств можно оставлять больше нераспределенной прибыли на развитие (наращивание собственных средств). Таким образом, внешнее - за счет заимствований и эмиссии акций - и внутреннее - за счет нераспределенной прибыли - финансирование тесно взаимозависимы. Это не означает, тем не менее, взаимозаменяемости. Так, внешнее долговое финансирование ни в коем случае не должно подменять привлечение и использование собственных средств. Только достаточный объем собственных средств может обеспечивать развитие предприятия и укреплять его независимость, а также свидетельствовать о намерении акционеров разделять связанные с предприятием риски и подпитывать тем самым доверие партнеров, поставщиков, клиентов и кредиторов .

Реклама

Существует два главных метода финансового прогнозирования с целью формирования и реализации долгосрочной финансовой политики.

Один из них — так называемый бюджетный — основан на концепции денежных потоков. Он сводится, по существу, к расчету финансовой части бизнес-плана.

Второй – имеет две модификации: так называемый "метод процента от продаж" (первая модификация) и "методе формулы" (вторая модификация) .

Итак, все вычисления делаются на основе трех предположений:

1. Переменные затраты, текущие активы и текущие обязательства при наращивании объема продаж на определенное количество процентов увеличиваются в среднем на столько же процентов. Это означает, что и текущие активы, и текущие пассивы будут составлять в плановом периоде прежний процент от выручки.

2. Процент увеличения стоимости основных средств рассчитывается под заданный процент наращивания оборота в соответствии с технологическими условиями бизнеса и с учетом наличия недогруженных основных средств на начало периода прогнозирования, степенью материального и морального износа наличных средств производства и т. п.

3.Долгосрочные обязательства и акционерный капитал берутся в прогноз неизменными. Нераспределенная прибыль прогнозируется с учетом нормы распределения чистой прибыли на дивиденды и чистой рентабельности реализованной продукции: к нераспределенной прибыли базового периода прибавляется прогнозируемая чистая прибыль (произведение прогнозируемой выручки на чистую рентабельность реализованной продукции) и вычитаются дивиденды (прогнозируемая чистая прибыль, умноженная на норму распределения чистой прибыли на дивиденды).

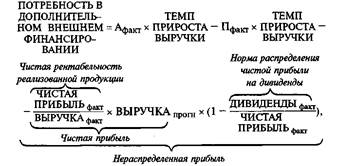

Просчитав все это, выясняют, сколько пассивов не хватает, чтобы покрыть необходимые активы пассивами — это и будет потребная сумма дополнительного внешнего финансирования. Рассчитать эту сумму можно также по формуле:

где Афакт — изменяемые активы отчетного баланса,

Пфакт — изменяемые пассивы отчетного баланса.

Формула свидетельствует, что потребность во внешнем финансировании тем больше, чем больше нынешние активы, темп прироста выручки и норма распределения чистой прибыли на дивиденды, и тем меньше, чем больше нынешние пассивы и чистая рентабельность реализованной продукции.

В долгосрочной перспективе при формировании рациональной структуры источников средств исходят обычно из самой общей целевой установки: найти такое соотношение между заемными и собственными средствами, при котором стоимость акции предприятия будет наивысшей. Уровень задолженности служит для инвестора чутким рыночным индикатором благополучия предприятия. Чрезвычайно высокий удельный вес заемных средств в пассивах свидетельствует о повышенном риске банкротства. Если же предприятие предпочитает обходиться собственными средствами, то риск банкротства ограничивается, но инвесторы, получая относительно скромные дивиденды, считают, что предприятие не преследует цели максимизации прибыли, и начинают сбрасывать акции, снижая рыночную стоимость предприятия .

Для зрелых, давно работающих компаний новая эмиссия акций расценивается обычно инвесторами как негативный сигнал, а привлечение заемных средств — как благоприятный или нейтральный. Предприятию не стоит до конца использовать свою заемную способность. Необходимо сохранять резерв финансовой гибкости, чтобы всегда иметь возможность привлечь кредиты и займы на нормальных условиях .

Главные критерии формирования долгосрочной финансовой политики (рациональной структуры средств предприятия):

Количественные соотношения тех или иных источников в этой структуре определяются для каждого предприятия на основе приведенных ниже критериев, но сугубо индивидуально и, более того, с непременным учетом еще целого ряда важных и взаимозависимых факторов.

Темпы наращивания оборота предприятия. Повышенные темпы роста оборота требуют и повышенного финансирования. Это связано с возрастанием переменных, а зачастую и постоянных затрат, почти неизбежным разбуханием дебиторской задолженности, а также с множеством иных самых разных причин, в том числе с инфляцией издержек. Поэтому на крутом подъеме оборота фирмы склонны делать ставку не на внутреннее, а на внешнее финансирование с упором на возрастание доли заемных средств в нем, поскольку эмиссионные расходы, издержки первичного размещения акций и последующие выплаты дивидендов чаще всего превышают стоимость долговых инструментов;

Стабильность динамики оборота. Предприятие со стабильным оборотом может позволить себе относительно больший удельный вес заемных средств в пассивах и более значительные постоянные расходы ;

Уровень и динамика рентабельности. Замечено, что наиболее рентабельные предприятия имеют относительно низкую долю долгового финансирования в среднем за длительный период. Предприятие генерирует достаточную прибыль для финансирования развития и выплаты дивидендов и обходится во все большей и большей степени собственными средствами.

Структура активов. Если предприятие располагает значительными активами общего назначения, которые по самой своей природе способны служить обеспечением кредитов, то увеличение доли заемных средств в структуре пассива вполне логично. Тяжесть налогообложения. Чем выше налог на прибыль, чем меньше налоговых льгот и возможностей использовать ускоренную амортизацию, тем более притягательно для предприятия долговое финансирование из-за отнесения хотя бы части процентов за кредит на себестоимость. Более того, чем тяжелее налоги, тем болезненнее предприятие ощущает недостаток средств и тем чаще оно вынуждено обращаться к кредиту. Отношение кредиторов к предприятию. Игра спроса и предложения на денежном и финансовом рынках определяет средние условия кредитного финансирования. Но конкретные условия предоставления данного кредита могут отклоняться от средних в зависимости от финансово-хозяйственного положения предприятия. Конкурируют ли банкиры за право предоставить предприятию кредит, или деньги приходится вымаливать у кредиторов — вот в чем вопрос. От ответа на него во многом зависят реальные возможности предприятия по формированию желательной структуры средств;

Подходы и мнения консультантов и рейтинговых агентств;

Приемлемая степень риска для руководителей предприятия.

Менеджеры могут проявлять большую или меньшую консервативность в смысле определения допустимого риска при принятии финансовых решений.

Стратегические целевые финансовые установки предприятия в контексте его реально достигнутого финансово-хозяйственного положения.

Состояние рынка кратко- и долгосрочных капиталов. При неблагоприятной конъюнктуре на рынке денег и капиталов зачастую приходится просто подчиняться обстоятельствам, откладывая до лучших времен формирование рациональной структуры источников средств .

Финансовая гибкость предприятия.

Базовые правила финансиста:

1. Финансирование — "пульсирующий" процесс. Потребность в средствах для действительно эффективного использования предопределяется сложной интерференцией стратегических и тактических целей предприятия, состоянием всех видов рынков, просто стечением самых разных обстоятельств, и далеко не всегда соответствует изящно рассчитанным цифрам. В оперативном управлении предприятием важно не превращать заветное соотношение между заемными и собственными средствами в догму, но стремиться к максимальному приближению к нему хотя бы в среднем за достаточно длительный период, например, год .

2. Условия долгового финансирования изменяются во времени. Соответственно изменяются и предпочтения в выборе тех или иных источников внешнего финансирования.

Для учета циклических колебаний конъюнктуры рынка необходимо совмещать три информационных пласта:

· общеэкономические данные;

· отраслевую статистику;

· данные по конкретному предприятию .

Основные положения инвестиционной политики предприятия:

Вкладывать средства в производство, в ценные бумаги и т. п. целесообразно, если:

· чистая прибыль от данного вложения превышает чистую прибыль от помещения средств на банковский депозит;

· рентабельность инвестиций выше уровня инфляции;

· рентабельность данного проекта с учетом фактора времени (временной стоимости денег) выше рентабельности альтернативных проектов;

· рентабельность активов предприятия после осуществления проекта увеличится (или, по крайней мере, не уменьшится), и в любом случае превысит среднюю расчетную ставку по заемным средствам (т. е. дифференциал финансового рычага будет положительным);

· рассматриваемый проект соответствует генеральной стратегической линии предприятия с точки зрения формирования рациональной ассортиментной структуры производства, сроков окупаемости затрат, наличия финансовых источников покрытия издержек, обеспечения стабильных, но скромных, либо, наоборот, концентрированных, но оттянутых во времени поступлений и т. д.

Определение главных для того или иного предприятия критериев весьма субъективно и зависит от преследуемых на данном этапе стратегических финансовых целей.

При анализе инвестиционных проектов необходимо учитывать:

1) рискованность проектов, так как чем длительнее срок окупаемости, тем рискованнее проект;

2) временную стоимость денег, так как с течением времени деньги изменяют свою ценность;

3) привлекательность проектов по сравнению с альтернативными возможностями вложения средств с точки зрения максимизации доходов и имущества акционеров предприятия при приемлемой степени риска, так как именно эта цель для финансового менеджера в конечном счете является главной .

Основой успешной реализации долгосрочной финансовой политики является комплексное управление активами и пассивами предприятия.

ООО "АвангардСтрой" занимается оптово-розничной торговлей запасными частями к авто- и сельхозтехнике.

В основные расходы входят: зарплата, аренда, рекламные расходы, услуги банка, транспортные расходы. Фонд оплаты труда в месяц 168000т.р.

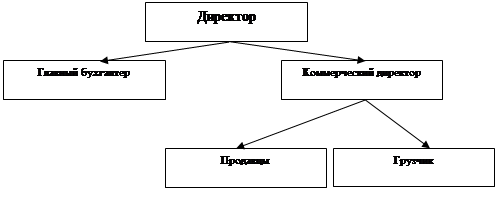

В штате 8 человек: директор, коммерческий директор, главный бухгалтер, грузчик, 4 продавца.

Рисунок 2.1 Оргструктура предприятия ООО "АвангардСтрой"

Конкурентное преимущество товаров компании обеспечивается внедрением систем управления качеством и конкурентоспособными ценами. Постоянно отслеживается качество изготовленной продукции.

По данным бухгалтерской отчетности строится аналитический баланс и дается общая оценка финансового положения организации, а также оценивается состояние и использование имущества организации.

Также анализируются данные аналитического баланса по горизонтали и вертикали.

Таблица 2.1 Аналитическая группировка и анализ статей актива и пассива баланса

| АКТИВ

|

2006 г.

|

2007 г.

|

2008 г.

|

Отклонение 2007 к 2008 гг.

|

Удельный вес, %

|

Изменение уд.веса 2007 от 2008 г., %

|

| тыс. руб.

|

%

|

2006 г.

|

2007 г.

|

2008 г.

|

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ

|

| Нематериальные активы (110)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Основные средства (120)

|

36

|

32

|

27

|

-5

|

-15,6

|

5,3

|

8,02

|

6,0

|

-2,12

|

| Незавершенное строительство (130)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Прочие внеоборотные активы (150)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| ИТОГО ПО РАЗДЕЛУ 1 (190)

|

36

|

32

|

27

|

-5

|

-15,6

|

5,3

|

8,02

|

6,0

|

-2,12

|

| 2. ОБОРОТНЫЕ АКТИВЫ

|

| Запасы и затраты (210+220)

|

111

|

65

|

176

|

111

|

170,7

|

16,4

|

16,3

|

39,0

|

22,8

|

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) (230)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| ИТОГО МЕДЛЕННОРЕАЛИЗУЕМЫЕ АКТИВЫ (210+220+270)

|

111

|

65

|

176

|

111

|

170,7

|

16,4

|

16,2

|

39,0

|

22,8

|

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) (240)

|

180

|

182

|

84

|

-98

|

-53,8

|

25,6

|

45,61

|

18,6

|

-27

|

| ИТОГО БЫСТРОРЕАЛИЗУЕМЫХ АКТИВОВ (240)

|

180

|

182

|

84

|

-98

|

-53,8

|

25,6

|

45,61

|

18,6

|

-27

|

| ИТОГО ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ (230+240+270)

|

180

|

182

|

84

|

-98

|

-53,8

|

25,6

|

45,61

|

18,6

|

-27

|

| Краткосрочные вложения (250)

|

10

|

-

|

-

|

-

|

-

|

1,5

|

-

|

-

|

-

|

| Денежные средства (260)

|

339

|

120

|

164

|

44

|

26,8

|

51,2

|

30,07

|

36,4

|

6,33

|

| ИТОГО НАИБОЛЕЕ ЛИКВИДНЫЕ АКТИВЫ (250+260)

|

349

|

120

|

164

|

44

|

26,8

|

52,7

|

30,07

|

36,4

|

6,33

|

| ИТОГО ПО РАЗДЕЛУ 2 (290)

|

40

|

367

|

424

|

57

|

13,4

|

94,7

|

91,88

|

94,0

|

2,2

|

| БАЛАНС (190+290)

|

676

|

399

|

451

|

52

|

11,5

|

100

|

100

|

100

|

-

|

| ПАССИВ

|

2006 г.

|

2007 г.

|

2008 г.

|

Отклонение 2007 к 2008 гг.

|

Удельный вес, %

|

Изменение уд.веса 2007 от 2008 гг., %

|

| тыс. руб.

|

%

|

2006 г.

|

2007 г.

|

2008 г.

|

| 3. КАПИТАЛ И РЕЗЕРВЫ

|

| Уставный капитал (410)

|

10

|

10

|

10

|

-

|

-

|

1,5

|

2,5

|

2,2

|

-0,3

|

| Добавочный капитал и резервный капитал (420+430)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Специальные фонды и целевое финансирование (440+450)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Нераспределенная прибыль (460-465+470-475)

|

80

|

96

|

167

|

71

|

42,5

|

11,8

|

24,0

|

37,0

|

13

|

| ИТОГО ПО РАЗДЕЛУ 3 (490)

|

90

|

106

|

177

|

71

|

40,1

|

13,3

|

26,5

|

39,3

|

12,8

|

| 4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| ИТОГО ДОЛГОСРОЧНЫХ ЗАЕМНЫХСРЕДСТВ (590)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| ИТОГО ДОЛГОСРОЧНЫХ ОБЯЗАТЕЛЬСТВ (590+630+640+650)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| Займы и кредиты (610)

|

180

|

-

|

-

|

-

|

-

|

26,6

|

-

|

-

|

-

|

| ИТОГО КРАТКОСРОЧНЫХ ОБЯЗАТЕЛЬСТВ (610+660)

|

180

|

-

|

-

|

-

|

-

|

26,6

|

-

|

-

|

-

|

| Кредиторская задолженность (620)

|

406

|

293

|

274

|

-19

|

-6,5

|

60,1

|

73,5

|

60,7

|

18,1

|

| ИТОГО СРОЧНЫХ ОБЯЗАТЕЛЬСТВ (620)

|

406

|

293

|

274

|

-19

|

-6,5

|

60,1

|

73,5

|

60,7

|

18,1

|

| ИТОГО ПО РАЗДЕЛУ 5

|

586

|

293

|

274

|

-19

|

-6,5

|

86,7

|

73,5

|

60,7

|

18,1

|

| ИТОГО ЗАЕМНЫХ СРЕДСТВ (590+690)

|

586

|

293

|

274

|

-19

|

-6,5

|

86,7

|

73,5

|

60,7

|

18,1

|

| БАЛАНС (490+590+690)

|

676

|

399

|

451

|

52

|

11,5

|

100

|

100

|

100

|

-

|

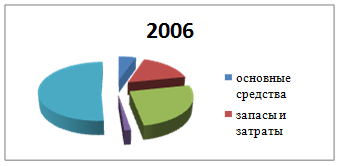

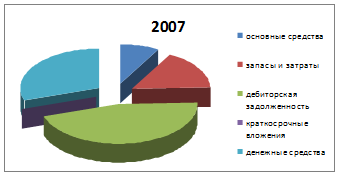

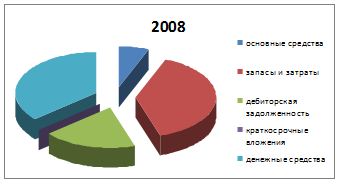

Как видно из таблицы 2.1, основными источниками финансовых ресурсов коммерческой организации являются заемные средства (в виде кредиторской задолженности), доля которых снизилась за истекший год на 12,8% и достигла 60,7%. Доля собственных средств, наоборот, повысилась на 12,8% и составила 39,3%, что говорит о положительной динамике развития предприятия. Большая часть финансовых ресурсов организации вложена в оборотные активы, доля которых за истекший период возросла на 13,4% и достигла 94% общей суммы хозяйственных средств. Это произошло в основном за счет снижения дебиторской задолженности на 98 тыс. руб. и повышения денежных средств на 44 тыс. руб. (рис. 2.2).

Рисунок 2.2 Источники формирования имущества предприятия

У предприятия нет долгосрочных финансовых вложений, что свидетельствует об отсутствии инвестиционной деятельности на предприятии. Из таблицы 2.1 также видно, что общая сумма капитала и резервов выросла на 40,1%, что в сумме составило 71 тыс. руб. Это произошло за счет повышения нераспределенной прибыли. Уставный капитал остался прежним. За анализируемый период на предприятии не возникло никаких долгосрочных обязательств. Краткосрочные финансовые вложения снизились на 6,5%, что в сумме составило 19 тыс. руб. Это произошло за счет снижения кредиторской задолженности. Общая сумма заемных средств также уменьшилась на 19 тыс. руб.

По полученным данным видно, что на предприятии идет уменьшение дебиторской задолженности и уменьшение кредиторской, что свидетельствует об увеличении финансовой устойчивости предприятия.

На данном предприятии достаточно высокая доля заемного капитала 60,7%, это свидетельствует о том, что необходимо уменьшать задолженности предприятия. В общем, подводя итоги, можно сказать, что на предприятии идет улучшение финансового состояния, т.к. доля обязательств уменьшается.

Анализ абсолютной ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые сгруппируются по степени срочности их погашения.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1

- наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые вложения;

А2

- быстро реализуемые активы - дебиторская задолженность и прочие активы;

А3

- медленно реализуемые активы - запасы (без строки 217 и расходов будущих периодов);

А4

- труднореализуемые активы - итог раздела I актива баланса, за исключением статей этого раздела, включенных в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П1

- наиболее срочные обязательства - кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок;

П2

- краткосрочные пассивы - краткосрочные кредиты и заемные средства;

П3

- долгосрочные пассивы - долгосрочные кредиты и заемные средства;

П4

- постоянные пассивы - итог раздела III пассива баланса.

Баланс считается абсолютно ликвидным, если соблюдается следующее соотношение: А1≥П1, А2≥П2, А3≥П3, А4≤П4.

Таблица 2.2 Анализ ликвидности баланса предприятия

| АКТИВ

|

На 2006 г.

|

На 2007 г.

|

На 2008 г.

|

ПАССИВ

|

На 2006 г.

|

На 2007 г.

|

На 2008 г.

|

Платежный излишек (+) или недостаток (-)

|

| на начало года

|

на конец года

|

| А1

|

349

|

120

|

164

|

П1

|

406

|

293

|

274

|

+ 173

|

+ 110

|

| А2

|

180

|

182

|

84

|

П2

|

180

|

-

|

-

|

- 182

|

- 84

|

| А3

|

111

|

65

|

176

|

П3

|

-

|

-

|

-

|

- 65

|

- 176

|

| А4

|

36

|

32

|

27

|

П4

|

90

|

106

|

177

|

+ 74

|

+150

|

Из полученных данных видно, что баланс предприятия по трем соотношениям актива и пассива отвечает требованиям, только по одному он абсолютно не ликвидный. Это говорит о том, что предприятие является временно не платежеспособным из-за недостаточной обеспеченности денежными средствами. Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами - денежными средствами и краткосрочными финансовыми вложениями:

Кла

= А1 / (П1+П2) (2.1)

Принято считать, что нормальный уровень коэффициента абсолютной ликвидности должен быть 0,2. Коэффициент промежуточного покрытия (быстрой ликвидности) показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов:

Клб

= (А1+А2) / (П1+П2) (2.2)

Нормальный уровень коэффициента промежуточного покрытия должен быть от 0,8 до 1. Общий коэффициент покрытия (текущей ликвидности) Клт

показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства:

Клт

= (А1+А2+А3) / (П1+П2) (2.3)

Принято считать, что нормальный уровень коэффициента общего покрытия должен быть равен 2 и не должен опускаться ниже 1.

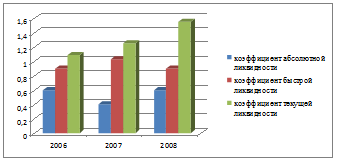

Таблица 2.3 Коэффициенты платежеспособности предприятия

| Показатель

|

На 2006 г.

|

На 2007 г.

|

На 2008 г.

|

| Коэффициент абсолютной ликвидности

|

0,6

|

0,4

|

0,6

|

| Коэффициент быстрой ликвидности

|

0,9

|

1,03

|

0,9

|

| Коэффициент текущей ликвидности

|

1,09

|

1,25

|

1,55

|

По рассчитанным показателям относительной ликвидности видно, что предприятие является платежеспособным по всем параметрам, кроме коэффициента текущей ликвидности, но в дальнейшем намечается повышение данного показателя (рис.2.3).

В качестве рекомендаций можно предложить предприятию снижать краткосрочные обязательства и повышать долю собственного капитала.

Рисунок 2.3. Показатели платежеспособности

Как правило, все теоретические разработки проходят практическую апробацию. В этой связи целесообразно разработать финансовую стратегию по данным ООО "АвангардСтрой" для доказательства применимости теоретических положений.

На начальном этапе разработки финансовой стратегии составляется баланс финансовых ресурсов, на основании анализа которого у руководства предприятия появляется возможность аргументированного выбора вариантов стратегии . Дополнительно к указанному в ходе предварительной работы может быть проведена оценка инвестиционной привлекательности ООО "АвангардСтрой".

Оценка инвестиционной привлекательности и инвестиционных потребностей ООО "АвангардСтрой"

Одним из факторов, позволяющих оценить инвестиционную привлекательность, как уже упоминалось выше, является общая рентабельность предприятия, поскольку она показывает сколько чистой прибыли (то есть, возможной ренты) удалось заработать предприятию, используя имеющееся в его распоряжении имущество (активы). Соответственно факторный анализ динамики общей рентабельности позволяет оценить влияние факторов на ее изменение.

Факторный анализ основных показателей

Рассмотрим исходные данные для анализа инвестиционной привлекательности ООО "АвангардСтрой" за предыдущие несколько лет (табл. 2.4, 2.5, 2.6). На основе приведенных в указанных таблицах данных, проведем расчеты для выявления влияния изменения факторов на изменение основных показателей его деятельности. Для этого, в частности в мультипликативных моделях используем модифицированный метод элиминирования, суть которого заключается в расчете частных изменений, сумма которых дает общее изменение функции. Формула расчета частного изменения следующая:

Для ответа на первый вопрос необходимо воспользоваться алгоритмом, суть которого состоит в следующем:

1.Определяются исходные значения факторов в начальный (X0) и конечный (X1) периоды исследования.

2.Определяется приращение (xi) каждого фактора за исследуемый период времени:

xi = xi1 – xi0 , i = 1, ... , n (n – количество факторов),

где

хi0 – величина i-го фактора в начальном периоде;

хi1 – величина i-го фактора в конечном периоде.

3.Вычисляется влияние приращения каждого фактора на приращение показателя взаимодействия за исследуемый период времени:

Yxi =  * xi * * xi *  , (n – количество факторов), , (n – количество факторов),

при этом:

Y =

4.По полученному значению Yxi определяется, изменение какого фактора оказало максимальное влияние на изменение значения показателя взаимодействия предприятия.

5.Если период исследования состоит из нескольких промежутков времени, то оценить влияние изменения факторов на изменение показателя взаимодействия можно на каждом промежутке. В этом случае конечное значение фактора на предыдущем интервале является начальным значением для последующего.

Проведем оценку влияния факторов по моделям, рассмотренным во второй главе. Результаты расчетов по общей рентабельности сгруппируем в табл. 7 и 8, результаты расчетов по рентабельности собственного капитала в табл. 9. Рассмотрим результаты подробнее.

Таблица 2.4 Исходные данные для анализа общей рентабельности по предприятию "АвангардСтрой" по первой модели

| 1

|

2

|

3

|

4

|

5

|

6

|

| П, тыс. руб.

|

400

|

350

|

450

|

400

|

420

|

390

|

| ВА, тыс. руб.

|

10000

|

9500

|

10000

|

10000

|

9800

|

10200

|

| ВР, тыс. руб.

|

7000

|

6300

|

7500

|

8000

|

7700

|

9200

|

| ТА, тыс. руб.

|

6000

|

5000

|

5500

|

7000

|

6300

|

6450

|

| СК, тыс. руб.

|

2000

|

2000

|

2000

|

2000

|

2000

|

2000

|

Таблица 2.5 Исходные данные для анализа общей рентабельности по предприятию "АвангардСтрой" по второй модели

| 1

|

2

|

3

|

4

|

5

|

6

|

| П, тыс. руб.

|

400

|

350

|

450

|

400

|

420

|

390

|

| ВА, тыс. руб.

|

10000

|

9500

|

10000

|

10000

|

9800

|

10200

|

| РР, тыс. руб.

|

6500

|

6100

|

7000

|

7400

|

7250

|

8200

|

| ЗПРП, тыс. руб.

|

6300

|

5850

|

6280

|

7120

|

7050

|

7830

|

| ТА, тыс. руб.

|

6000

|

5000

|

5500

|

7000

|

6300

|

6450

|

Таблица 2.6 Исходные данные для анализа рентабельности собственного капитала по предприятию "АвангардСтрой"

| 1

|

2

|

3

|

4

|

5

|

6

|

| П, тыс. руб.

|

400

|

350

|

450

|

400

|

420

|

390

|

| СК, тыс. руб.

|

2000

|

2000

|

2000

|

2000

|

2000

|

2000

|

| ВР, тыс. руб.

|

7000

|

6300

|

7500

|

8000

|

7700

|

9200

|

| ВА, тыс. руб.

|

10000

|

9500

|

10000

|

10000

|

9800

|

10200

|

Таблица 2.7 Результаты оценки влияния факторов на общую рентабельность ООО "АвангардСтрой" по первой модели

| 1

|

2

|

3

|

4

|

5

|

6

|

| ПП

|

0,05714

|

0,05556

|

0,06000

|

0,05000

|

0,05455

|

0,04239

|

| Оа

|

1,16667

|

1,26000

|

1,36364

|

1,14286

|

1,22222

|

1,42636

|

| Км

|

3,00000

|

2,50000

|

2,75000

|

3,50000

|

3,15000

|

3,22500

|

| Коп

|

0,20000

|

0,21053

|

0,20000

|

0,20000

|

0,20408

|

0,19608

|

| РО

|

0,04000

|

0,03684

|

0,04500

|

0,04000

|

0,04286

|

0,03824

|

| 2-1

|

3-2

|

4-3

|

5-4

|

6-5

|

| Изменение ПП

|

-0,00159

|

0,00444

|

-0,01000

|

0,00455

|

-0,01215

|

| Изменение Оа

|

0,09333

|

0,10364

|

-0,22078

|

0,07937

|

0,20413

|

| Изменение Км

|

-0,50000

|

0,25000

|

0,75000

|

-0,35000

|

0,07500

|

| Изменение Коп

|

0,01053

|

-0,01053

|

0,00000

|

0,00408

|

-0,00800

|

| Влияние ПП

|

-0,00105

|

0,00333

|

-0,00800

|

0,00357

|

-0,01096

|

| Влияние Оа

|

0,00281

|

0,00317

|

-0,00927

|

0,00255

|

0,00704

|

| Влияние Км

|

-0,00702

|

0,00350

|

0,01227

|

-0,00408

|

0,00098

|

| Влияние Коп

|

0,00211

|

-0,00184

|

0,00000

|

0,00082

|

-0,00168

|

| Сумма влияний

|

-0,00316

|

0,00816

|

-0,00500

|

0,00286

|

-0,00462

|

| Изменение РО

|

-0,00316

|

0,00816

|

-0,00500

|

0,00286

|

-0,00462

|

Таблица 2.8 Результаты оценки влияния факторов на общую рентабельность ООО "АвангардСтрой" по второй модели

| 1

|

2

|

3

|

4

|

5

|

6

|

| Кип

|

0,06154

|

0,05738

|

0,06429

|

0,05405

|

0,05793

|

0,04756

|

| Ррп

|

1,03175

|

1,04274

|

1,11465

|

1,03933

|

1,02837

|

1,04725

|

| Оп

|

1,05000

|

1,17000

|

1,14182

|

1,01714

|

1,11905

|

1,21395

|

| Са

|

0,60000

|

0,52632

|

0,55000

|

0,70000

|

0,64286

|

0,63235

|

| РО

|

0,04000

|

0,03684

|

0,04500

|

0,04000

|

0,04286

|

0,03824

|

| 2-1

|

3-2

|

4-3

|

5-4

|

6-5

|

| Изменение Кип

|

-0,00416

|

0,00691

|

-0,01023

|

0,00388

|

-0,01037

|

| Изменение Ррп

|

0,01099

|

0,07191

|

-0,07532

|

-0,01096

|

0,01889

|

| Изменение Оп

|

0,12000

|

-0,02818

|

-0,12468

|

0,10190

|

0,09491

|

| Изменение Са

|

-0,07368

|

0,02368

|

0,15000

|

-0,05714

|

-0,01050

|

| Влияние Кип

|

-0,00267

|

0,00484

|

-0,00757

|

0,00287

|

-0,00834

|

| Влияние Ррп

|

0,00042

|

0,00259

|

-0,00345

|

-0,00043

|

0,00084

|

| Влияние Оп

|

0,00401

|

-0,00093

|

-0,00625

|

0,00368

|

0,00358

|

| Влияние Са

|

-0,00491

|

0,00166

|

0,01227

|

-0,00327

|

-0,00070

|

| Сумма влияний

|

-0,00316

|

0,00816

|

-0,00500

|

0,00286

|

-0,00462

|

| Изменение РО

|

-0,00316

|

0,00816

|

-0,00500

|

0,00286

|

-0,00462

|

Таблица 2.9 Результаты оценки влияния факторов на рентабельность собственного капитала ООО "АвангардСтрой"

| 1

|

2

|

3

|

4

|

5

|

6

|

| ПП

|

0,05714

|

0,05556

|

0,06000

|

0,05000

|

0,05455

|

0,04239

|

| Оа

|

0,70000

|

0,66316

|

0,75000

|

0,80000

|

0,78571

|

0,90196

|

| ФР

|

5,00000

|

4,75000

|

5,00000

|

5,00000

|

4,90000

|

5,10000

|

| РСК

|

0,20000

|

0,17500

|

0,22500

|

0,20000

|

0,21000

|

0,19500

|

| 2-1

|

3-2

|

4-3

|

5-4

|

6-5

|

| Изменение ПП

|

-0,00159

|

0,00444

|

-0,01000

|

0,00455

|

-0,01215

|

| Изменение Оа

|

-0,03684

|

0,08684

|

0,05000

|

-0,01429

|

0,11625

|

| Изменение ФР

|

-0,25000

|

0,25000

|

0,00000

|

-0,10000

|

0,20000

|

| Влияние ПП

|

-0,00500

|

0,01667

|

-0,04000

|

0,01750

|

-0,05591

|

| Влияние Оа

|

-0,01000

|

0,02412

|

0,01500

|

-0,00350

|

0,03234

|

| Влияние ФР

|

-0,01000

|

0,00921

|

0,00000

|

-0,00400

|

0,00857

|

| Сумма влияний

|

-0,02500

|

0,05000

|

-0,02500

|

0,01000

|

-0,01500

|

| Изменение РСК

|

-0,02500

|

0,05000

|

-0,02500

|

0,01000

|

-0,01500

|

Проведем анализ ООО "АвангардСтрой" по данным таблиц. Прежде всего, необходимо отметить, что предприятие прибыльное, то есть имеется чистая прибыль. Норма рентабельности собственного капитала составляет в среднем за все исследуемые периоды около 20%, что свидетельствует о достаточно высокой инвестиционной привлекательности ООО "АвангардСтрой". Общая рентабельность составляет около 4%, что дает основания считать объем активов завышенным. Одним из направлений работы менеджмента является в данной ситуации оптимизация состава и структуры активов предприятия.

Рассмотрим факторы, оказывающие негативное влияние как на общую рентабельность, так и на рентабельность собственного капитала. В частности, снижение рентабельности собственного капитала в последнем из рассматриваемых периодов произошло из-за резкого падения прибыльности продаж, а общая рентабельность снизилась как из-за ухудшения использования прибыли, так и из-за изменения структуры активов предприятия. В целом по проведенному анализу можно заключить, что с устранением указанных недостатков качество деятельности предприятия может улучшиться, а его инвестиционная привлекательность может возрасти.

После проведения факторного анализа целесообразно осуществить анализ инвестиционных потребностей. Рассмотрим основные его этапы для ООО "АвангардСтрой" более подробно. Анализ инвестиционных потребностей. Данные для анализа инвестиционных потребностей приведены в табл. 10. У ООО "АвангардСтрой" имеется четыре инвестиционных проекта. Значения по движению денежных средств соответствуют предварительным расчетам. Отрицательные значения в ячейках означают расходование средств, а положительные – получению.

Таблица 2.10 График финансовых потоков по инвестиционным проектам ООО "АвангардСтрой", тыс. руб.

| Периоды

|

1

|

2

|

3

|

4

|

5

|

| Проект 1

|

-800

|

-400

|

-200

|

-100

|

0

|

| Проект 2

|

-400

|

-200

|

-80

|

20

|

50

|

| Проект 3

|

-200

|

-150

|

-50

|

120

|

150

|

| Проект 4

|

-100

|

-50

|

0

|

50

|

50

|

| Сальдо

|

-1500

|

-800

|

-330

|

90

|

250

|

Собственные источники финансирования составляют порядка 200 тыс. руб. в каждом периоде. Это соответствует половине средней чистой прибыли ООО "АвангардСтрой". Остальная половина может пойти на выплату процентов по кредитам и дивидендов.

Как видно из табл., в первом периоде дефицит средств составит 1300 тыс. руб., во втором – 600 тыс. руб., в третьем – 130 тыс. руб. Таким образом, инвестиционные потребности ООО "АвангардСтрой" составляют около 2 млн. руб. в течение трех лет. Исходя из данной ситуации и должна разрабатываться его финансовая стратегия.

Обоснование инвестиционного портфеля ООО "АвангардСтрой"

В текущих условиях ООО "АвангардСтрой" для расширения бизнеса и с учетом стратегических задач планирует осуществление нескольких инвестиционных проектов (см. предыдущий параграф). Рассмотрим их подробнее.

Сущность Проекта 1 заключается в подготовке вспомогательного производства для изготовления полуфабрикатов. В складывающихся условиях Проект 1 является планово затратным, поскольку его цель – обеспечение других производств необходимыми комплектующими. Общая стоимость проекта составляет 1 500 тыс. руб. (с учетом дисконтирования). То есть, Проект 1 является наиболее дорогостоящим из рассматриваемых. Основные инвестиции предполагается осуществить на начальном этапе, а затем текущие затраты будут практически полностью покрываться за счет трансфертных цен.

Таким образом, Проект 1 – наименее прибыльный и сам по себе экономически нецелесообразный на первый взгляд, в рамках инвестиционной стратегии является неотъемлемой частью всего производственного комплекса.

Проект 2 по общей дисконтированной сумме затрат может считаться средним, поскольку совокупная сумма чистых затрат составляет 680 тыс. руб. и эти затраты осуществляются в первых трех периодах инвестирования, а начиная с четвертого периода данный проект выходит на самоокупаемость и начинает приносить достаточную прибыль.

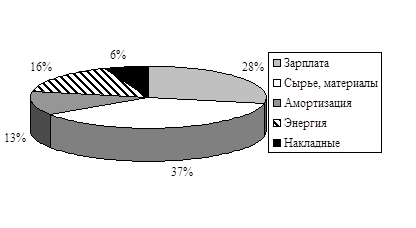

Суть данного проекта заключается в производстве самостоятельного вида продукции, который необходим для реализации программы диверсификации деятельности предприятия. Основными статьями затрат по данному проекту являются: приобретение оборудования, закупка сырья, шеф-монтаж оборудования, а также расходы на персонал. Основные текущие затраты по данному проекту будут распределены в следующей пропорции (рис. 3.1).

Рисунок 3.1 Структура текущих затрат по Проекту 2

Как видно из рис. 1. наиболее существенной статьей текущих затрат являются затраты на сырье и материалы, однако в соответствии с инвестиционной стратегией все затраты должны окупиться за счет доходов от реализации данного вида продукции.

Таким образом, в рамках инвестиционной стратегии данный проект должен добавить стабильности всему бизнесу ООО "АвангардСтрой".

Проект 3 является наиболее доходным из всех планируемых к осуществлению проектов. При чистых дисконтированных затратах 400 тыс. руб. проект в рассматриваемом периоде может принести чистый доход в размере 270 тыс. руб., что фактически позволяет признать его самым быстроокупаемым и наиболее инвестиционно привлекательным. Рентабельность инвестиций составит около 70%, что даже по меркам рисковой переходной экономики является достаточно высоким показателем.

Таким образом, Проект 3 осуществляется в основном для поддержания высокой средней ликвидности инвестиционного портфеля ООО "АвангардСтрой", его суть заключается в создании сети торговых точек предметами повышенного спроса. При реализации данного проекта необходимо учитывать возможные воздействия со стороны конкурентов, то есть при реализации данного проекта необходимо осуществление дополнительных нефинансовых мероприятий.

Таким образом, в рамках инвестиционной стратегии данный проект может рассматриваться как основной источник окупаемости совокупных инвестиций.

Проект 4 представляет собой стандартную процедуру осуществления краткосрочных финансовых вложений. То есть, данный проект направлен на повышение доходности инвестиций при достижении приемлемого уровня риска.

Данный проект может быть охарактеризован как умеренный с точки зрения соотношения риск / доходность. Тем не менее, данный проект в совокупности с другими проектами позволяет сформировать достаточно сбалансированный инвестиционный портфель ООО "АвангардСтрой".

Разработка плана финансирования инвестиций ООО "АвангардСтрой"

В соответствии с инвестиционными условиями и рассчитанными потребностями в финансировании могут быть сформулированы основные направления кредитной стратегии ООО "АвангардСтрой". В рамках кредитной стратегии мы считаем целесообразным сформулировать основные источники финансирования и составить программу финансирования на рассматриваемый период.

Основными источниками привлечения финансовых ресурсов в таком объеме и на такой длительный срок в России могут быть следующие:

долгосрочное финансирование банком под государственные гарантии;

привлечение финансовых ресурсов за счет выпуска акций.

Наиболее привлекательным вариантов выглядит следующий: увеличение уставного капитала в 2 раза, то есть размещение акций на сумму 200 тыс. руб., размещение облигаций сроком на 5 лет на сумму 500 тыс. руб., и привлечение кредита на сумму 600 тыс. руб. сроком на 3 года. В этом случае проценты за кредит составят 90 тыс. руб., что позволит сократить потребности во внешнем финансировании и выйти на уровень самоокупаемости к третьему году осуществления инвестиционных программ.

В рассматриваемом случае необходимо заранее уведомить потенциальных акционерах о возможной невыплате дивидендов по акциям в первые три периода реализации инвестиционной программы. В частности, это можно продекларировать при распространении инвестиционного меморандума, предваряющего эмиссию, а также при презентации проспекта эмиссии.

В соответствии с рассмотренными условиями привлечения средств может быть сформирован следующий график привлечения финансовых ресурсов (табл. 3.1). Как видно из таблицы, наиболее критичным для ООО "АвангардСтрой" является первый период осуществления инвестиционной программы.

Таблица 3.1 График привлечения финансирования для осуществления инвестиционной программы ООО "АвангардСтрой"

| Периоды

|

1

|

2

|

3

|

4

|

5

|

| Сумма

|

1500

|

900

|

400

|

Таким образом, реализация предлагаемой схемы финансирования инвестиций позволит наиболее полно использовать эффект финансового рычага, а также осуществить все запланированные инвестиции в полном объеме и под приемлемые проценты.

Тема нашей работы "Долгосрочная финансовая политика предприятия".

В настоящее время ни у кого не вызывает сомнений необходимость постановки на предприятиях процесса финансового планирования. Применение финансового планирования в управлении финансами предприятия позволяет не только видеть перспективы развития предприятия, но и адекватно оценивать возможности предприятия в достижении поставленных целей. Финансовое планирование занимает прочное место в процессе информационного обеспечения принятия различного рода управленческих решений. Финансовое планирование представляет собой процесс составления комплекса финансовых планов, описывающих, как реализация намеченной стратегии развития будет влиять на движение финансовых ресурсов, финансовое состояние и финансовые результаты предприятия. Из понятия финансового планирования, его логического места в системе управления финансовыми ресурсами предприятия вытекает понимание цели данного управленческого процесса.

Цель финансового планирования - снабдить руководство предприятия необходимой для принятия адекватных управленческих решений информацией финансового характера и, на основании этого, повысить управляемость предприятия. В полном объеме или частично, но финансовое планирование внедряется на всех предприятиях независимо от размера и формы собственности.

Ни для кого не секрет, что наличие долгосрочного финансового плана, разработанного на несколько лет вперед, повышает инвестиционную привлекательность российских предприятий. В связи с этим возникает потребность в адекватных современным вызовам методиках и инструментарии долгосрочного финансового планирования.

В работе мы проанализировали финансовое состояние ООО "АвангардСтрой".

В рамках разработки долгосрочной финансовой политики предприятия мы предприняли попытку разработки финансовой стратегии ООО "АвангардСтрой" и можем сделать следующие выводы.

Обеспечение инвестиционной привлекательности в рамках финансовой стратегии осуществляется за счет положительной динамики рентабельности активов, а также собственного капитала. При благоприятном стечении обстоятельств убытки могут быть минимизированы уже в третьем периоде реализации финансовой стратегии.

Таким образом, на основе инвестиционной стратегии была разработана кредитная стратегия ООО "АвангардСтрой", которые в совокупности позволят повысить не только доходность бизнеса, но и ликвидность активов, а также увеличить собственный капитал, а также снизить риск убытков за счет диверсификации всех направлений бизнеса ООО "АвангардСтрой".

1. Бланк И.А. Основы финансового менеджмента. – М.: Ника-центр, 2006.

2. Бочаров В.В. Современный финансовый менеджмент. – СПб: Питер, 2006.

3. Ван Хорн Дж. Основы финансового менеджмента. 12-е изд. Пер. с англ. – М.: Изд-во "Вильямс ИД", 2006.

4. Ефимова Н.Ф. Финансовый менеджмент. – М.: Вектор, 2006.

5. Забелина О.В. Финансовый менеджмент: Учебное пособие для вузов. – М.: Изд-во Экзамен, 2005.

6. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2006.

7. Куранова А.В. Финансовый менеджмент. – М.: Приор-издат, 2005.

8. Пещанская И.В. Финансовый менеджмент: Краткосрочная финансовая политика. – М.: Изд-во Экзамен, 2006.

9. Финансовый менеджмент: Теория и практика: Учебник / Под ред. Е.С. Стояновой. – М.: Перспектива, 2006.

10. Финансовый менеджмент: Учебник для вузов / Под ред. Г. Поляка. – М.: Юнити, 2006.

11. Ковалёв А.С. Совершенствование методики долгосрочного финансового планирования на предприятиях // Финансовые исследования. - 2007. - № 17.

12. Батурин В.Ю. Механизм формирования и реализации политики предприятия по управлению финансовыми рисками // Проблемы экономики и управления нефтегазовым комплексом. - 2007. - № 2. - С. 35-38.

13. Лихачева О.Н., Щуров С.А. Долгосрочная и краткосрочная финансовая политика предприятия. – М.: Вузовский учебник, 2007.

14. Мардаровская Ю.В. Долгосрочная и краткосрочная финансовая политика предприятия. – М.: ЭЛИТ, 2009.

15. Когденко В.Г., Мельник М.В., Быковников И.Л. Краткосрочная и долгосрочная финансовая политика. – М.: Юнити-Дана, 2009.

|