| РЕФЕРАТ

Дипломная работа студента выполнена на тему «Управление оборотными активами предприятия на примере предприятия ООО «Технокредо» и содержит: 74стр.,18 таблиц, 16 рисунков, 23 ссылок.

Объект исследований - методология управления оборотными средствами и финансовое состояние ООО «Технокредо»

Цель исследований - предложить пути улучшения использования оборотных активов предприятия за счет более рационального использования запасов и дебиторской задолженности

Методы исследований - проведение горизонтального и вертикального анализа основной отчетности предприятия, анализ финансовых коэффициентов, а так же расчет прогнозного баланса после предложенных улучшений.

Исследовано финансовое состояние предприятия и проанализирована

его методика управления активами. Рассмотрены пути улучшения, такие как

управление запасами, а так же мероприятия направленные на уменьшение

дебиторской задолженности, тем самым на усовершенствование

методологии управления активами. Произведен расчет прогнозного состояния предприятия и финансовые результаты после внедрения мероприятий.

Рекомендации, разработанные в научно-исследовательской работе, целесообразно использовать для улучшения работы по управлению активами и финансового состояния ООО «Технокредо», так же предприятий в целом.

КЛЮЧЕВЫЕ СЛОВА: ОБОРОТНЫЕ АКТИВЫ, УПРАВЛЕНИЕ АКТИВАМИ, ЛИКВИДНОСТЬ, БАЛАНС, ПЛАТЕЖЕСПОСОБНОСТЬ, ФАКТОРИНГ, ЗАПАСЫ, ОБОРАЧИВАЕМОТЬ, ЭФФЕКТИВНОСТЬ, ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ, ВЕРТИКАЛЬНЫЙ АНАЛИЗ, КОЭФФИЦИЕНТЫ ОБОРАЧИВАЕМОСТИ, РЕНТАБЕЛЬНОСТЬ.

ВВЕДЕНИЕ

1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОБЪЕКТА ИССЛЕДОВАНИЯ ООО «ТЕХНОКРЕДО»

1.1 Краткая характеристика предприятия

1.2 Организационная структура управления предприятием

2. АНАЛИТИЧЕСКАЯ ЧАСТЬЯ

2.1 Анализ финансово-экономической деятельности предприятия

2.2 Анализ коэффициентов

2.3 Анализ дебиторской задолженности предприятия

2.4 Расчет прогнозного баланса предприятия и финансовых результатов

3. МЕТОДИЧЕСКАЯ ЧАСТЬ

3.1 Сущность, состав и структура оборотных средств

3.2 Стратегия управления оборотными активами предприятия

3.3 Нормирование оборотных активов предприятия

3.4 Оценка эффективности использования оборотных активов

4. РАСЧЕТНО-ПРОЭКТНАЯ ЧАСТЬ

4.1 Уменьшение имеющейся дебиторской задолженности путем использования факторинга

4.2 Предоставление скидок с целью увеличения объема продаж и недопущение роста дебиторской задолженности

ВЫВОДЫ

СПИСОК ЛИТЕРАТУРЫ

Актуальность дипломной на тему «управление оборотными активами предприятия на примере ООО НПФ «Технокредо»» очень велика, так как оборотные средства являются одной из основных финансовых категорий, которая оказывает важное влияние на сферу производства, сферу обращения, состояние расчетов в народном хозяйстве и, тем самым, на денежное обращение в стране.

Важность эффективного управления активами тяжело переоценить. Многим руководителям предприятий известны проблемы, связанные с дефицитом оборотных активов. Недостаток оборотного капитала может парализовать деятельность предприятия либо ухудшить его ликвидность, а излишек будет означать, что часть капитала не работает и не приносит прибыль. Решить проблему недостатка оборотного капитала можно с помощью привлечения, например, краткосрочного займа банка либо товарного кредита поставщиков. Но это будет лишь временным выходом и вызовет дополнительные затраты. Наиболее эффективный метод - выявление и использование резервов в оборотном капитале собственного предприятия.

Реклама

Эффективное управление активами решает целый комплекс проблем стратегического развития предприятия и обеспечивает высокие конечные результаты всей текущей хозяйственной его деятельности. С учетом этой высокой роли, менеджмент активов на каждом предприятии должен базироваться на широком спектре уже накопленных системных знаний в этой области и эффективном практическом использовании современных финансовых механизмов и инструментов.

Управление активами предприятия представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с их формированием, эффективным использованием в различных видах деятельности предприятия и организацией их оборота.

В данной научно-исследовательской работе объектом исследования является предприятие ООО «Технокредо», функционирование которого осуществляется в сфере розничной торговли.

Цель исследований - предложить пути улучшения использования оборотных активов предприятия за счет более рационального использования запасов и дебиторской задолженности

Задачи этой дипломной работы следующие:

1. Проанализировать и оценить финансовое состояние ООО «Технокредо»;

2. Оценить и проанализировать методы управления запасами и дебиторской задолженности;

3. Описать систему управления оборотными активами предприятия;

4. Предложить пути улучшения управления запасами и дебиторской задолженности.

Первоочередной задачей является - достижение наиболее прибыльного

ведения дела за счет эффективного использования ресурсов предприятия. Эта цель может быть наилучшим образом достигнута путем оптимизации использования оборотных активов.

Для решения конкретных задач аналитического исследования применяются ряд специальных систем и методов анализа активов, позволяющих получить прогнозный баланс после внедрения предложенных мероприятий по усовершенствованию использования оборотных активов.

1.

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОБЪЕКТА ИССЛЕДОВАНИЯ ООО «Технокредо»

Общество с ограниченной ответственностью «Технокредо» (далее ООО «Технокредо») создано в 1995 году. Зарегистрировано Жовтневым РИК народных депутатов г.Днепрпетровска, решением №5-рп от 17.04.95г.

Реклама

Расположено в северо-восточной части города. Предприятие имеет 0,5 Га площади, на которой расположено складское и торговое хозяйство, административно-управленческие помещения. Целью деятельности предприятия является: получение прибыли путём использования имущества ООО «Технокредо», осуществление производственно-хозяйственной, коммерческой и прочей деятельности, в порядке и в соответствии с действующим законодательством Украины. Предметом деятельности ООО «Технокредо» является:

─ производство товаров народного потребления и предоставление платных услуг населению;

─ торгово-коммерческая и внешнеэкономическая деятельность, в том числе:

a. Оптовая и розничная торговля товарами собственного и стороннего производства, организация и осуществление оптовой, комиссионной, консигнационной и розничной торговли на территории Украины и за её пределами через собственную и стороннюю торговую сеть;

b. Осуществление торгово-закупочной деятельности для предприятий, организаций и граждан, в том числе и иноземных и пр.

Общество имеет право осуществлять иные виды деятельности, не запрещённые действующим законодательством Украины. Основным же видом деятельности ООО «Технокредо» является оптовая и мелкооптовая торговля лесоматериалами (ДСП, ДВП, фанера и др.) для организаций и частных лиц. ООО «Технокредо» является юридическим лицом с момента своей государственной регистрации. Имеет собственный баланс, расчётный, валютные и другие счета в банках, фирменную марку и торговый знак, которые утверждены собранием учредителей и зарегистрированы в соответствии с действующим законодательством. Общество осуществляет свою деятельность в соответствии с действующим законодательством, Уставом и внутренними Положениями. Имущество ООО «Технокредо» состоит из основных и оборотных средств, а так же материальных и нематериальных ценностей, стоимость которых отражается в балансе предприятия. Общество имеет круглую печать, штампы и фирменный бланк.

Уставный фонд предприятия составляет 400грн. и поделен между учредителями в соответствии с внесенными долями. Общество имеет право изменять размер уставного фонда. Управление ООО «Технокредо» осуществляется исполнительным директором, утверждённым на собрании учредителей. Общество осуществляет оперативный, бухгалтерский и налоговый учёт результатов своей деятельности, а так же ведёт статистическую отчётность и подаёт её в установленном порядке и объёме органам государственной статистики.

ООО «Технокредо» осуществляет внешнеэкономическую деятельность в рамках предмета деятельности общества и в соответствии с действующим законодательством Украины, нормативными документами, регулирующими внешнеэкономическую деятельность. Внешнеэкономические договора (контракты), заключённые обществом подписываются лицом, уполномоченным собственниками, а именно - исполнительным директором.

1.2 Организационная структура управления предприятием

Любое сколько-нибудь развитое предприятие состоит из подразделений, объединяющих аналогичные функции работников и материальные средства, которыми эти работники пользуются.

Каждое подразделение отличается особым видом деятельности, необходимым для общего дела предприятия. Подразделение принимает специфические решения, действует во многом самостоятельно и несет за свою деятельность полную ответственность.

Подразделения образуются в зависимости от конкретных потребностей предприятия: их не должно быть ни слишком много, ни слишком мало.

Система логически взаимосвязанных подразделений, отражающая внутреннее строение предприятия, называется организационной структурой предприятия.

Если работники выполняют разные функции, то необходимо выделение подразделений по функциональному признаку, т. е. по специфическим задачам, которые им приходится решать. Тогда возникают:

─ отдел снабжения, который занимается непосредственно заключением контрактов и снабжением товарами;

─ отдел маркетинга, который занимается исследованием рынка;

─ отдел сбыта, который занимается сбытом товара;

─ кадровая служба;

─ отдел финансов;

─ отдел планирования.

Перечисленные функциональные подразделения являются основными. Их выделение целесообразно на любом предприятии, поскольку они соответствуют и основным предпринимательским функциям, и основным стадиям производственного процесса.

При значительных размерах предприятия его основные функциональные подразделения могут быть разделены на более мелкие образования, называемые вторичными или производными. Функциональная структура предприятия представлена на рисунке 1.1.

Рисунок 1.1 – Функциональная структура ООО «Технокредо»

В ООО «Технокредо» функциональную структуру целесообразно использовать, так как предприятие реализует относительно ограниченный ассортимент товаров, находится в стабильных внешних условиях, а его деятельность предполагает стабильные управленческие решения.

Как было сказано выше ООО «Технокредо» осуществляет оптовую и мелкооптовую торговлю лесоматериалами. Для этого имеется два склада, оснащённых соответствующим оборудованием, каждый из которых специализируется на определённом виде товаров.

Рисунок 1.2 – Схема организации складского хозяйства на ООО «Технокредо»

Склад №1 продаёт ОДСП, ОДВП, постформинг, склад №2 продаёт фанеру, ДСП, ДВП. На каждом складе учёт и складскую отчётность ведёт отдельное материально ответственное лицо (кладовщик). В общем, схема организации складского хозяйства приведена на рисунке 1.2.

Объем реализации продукции ООО «Технокредо» в период 2003-2005гг. показан в таблице 1.1.

Таб.1.1-Объем реализации продукции ООО «Технокредо» в период 2003-2005гг.

| Группы товаров

|

Объем продаж тис т.

|

| 2003

|

2004

|

2005.

|

| ДСП

|

12,7

|

14,4

|

15,3

|

| ДВП

|

15,2

|

17,4

|

18,2

|

| Фанера

|

7,3

|

8,9

|

10,8

|

Исходя из таблицы 1.1 наибольший прирост в объеме продаж по сравнению с предыдущим периодом составил объем продаж ДВП в 2004 году по сравнению с 2003 годом на 1,7 тис.т. Наименьший соответственно объем продаж ДСП в 2005году по сравнению с 2004 годом 0,9 тис.т..

Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение, использование финансовых ресурсов предприятия и всю производственно-хозяйственную деятельность предприятия.

Основной формой при анализе финансового состояния является баланс. Согласно действующим нормативным документам баланс в настоящее время составл

яется в оценке нетто (учет основных средств и МБП по остаточной стоимости без учета износа). Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Исследовать структуру и динамику финансового состояния предприятия удобно при помощи сравнительного аналитического баланса.

Анализ финансовой деятельности предприятия проводится по данным бухгалтерского баланса, отчёта о финансовых результатах и их использовании ( форма 2 ) приложение к балансу.

Основой анализа является система показателей и аналитических таблиц.

Экономический потенциал может быть охарактеризован двояко: с позиции имущественного положения и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны - нерациональная структура имущества, её некачественный состав могут привести к ухудшению финансового положения.

Необходимым звеном в системе рыночной экономики является институт несостоятельности ( банкротства ) хозяйственных субъектов. Поэтому особую актуальность приобретает вопрос оценки структуры баланса, т.к. по неудовлетворительной структуре баланса принимается решение о несостоятельности предприятия.

Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики. Аналитический баланс охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации

а) Аналитическая группировка и анализ статей актива.

По данным баланса за 2005 года видно, что активы предприятия за отчетный год снизились на 13,4%. Это в основном произошло за счет выбытия основных средств. Основные средства уменьшились на 39,2% по сравнению с прошлым годом и на отчетный период составили 36,3% от активов предприятия от 51% 2004 года.

В связи с этим снизился важный показатель – коэффициент предпринимательства и повысился риск неплатежеспособности. Поэтому предприятию необходимо наращивать мощность предприятия, вложением в основные средства.

В то же время на предприятии наблюдается увеличение мобильных средств на 12,5% от прошлого года и их доля к активам предприятия увеличилась на 14,7% и в отчетном году составляет 63,7%.

И здесь негативным фактом является увеличение дебиторской задолженности как краткосрочной на 5,1%, так и долгосрочной на 0,016% поэтому необходимо более тщательно работать по улучшению дебиторской задолженности, особенно если увеличение долгосрочной дебиторской задолженности (которая по сравнению с активами увеличилась не значительно, но по сравнению с прошлым годом увеличилась почти в 3,5 раза), связано перемещением с краткосрочной.

Также видно, что предприятие ведет учет реализации готовой продукции по мере получения выручки, и увеличение отгруженных товаров на 25,8% также можно отнести к дебиторской задолженности.

По показателям незавершенного производства можно сказать, что предприятие производит очень трудоемкую продукцию, либо не хватает производственной мощности, тем не менее по уменьшению запасов готовой продукции на 59,3%, можно сказать что спрос на продукцию удовлетворительный. По доли мобильных и иммобилизованных средств к активам предприятия 63,7% к 36,3% соответственно, в общем можно сказать, что предприятие платежеспособно, но прибыль не стабильна и нужно увеличивать долю основных средств.

б) Аналитическая группировка и анализ статей пассива.

Пассивная часть баланса характеризуется уменьшением собственных средств предприятия на 27% по сравнению с прошлым(2004) годом и 8,8% по сравнению к стоимости всего имущества и это связано со значительным уменьшением фонда потребления. Структура заемного капитала в отчетном(2005) году претерпела значительные изменения. Предприятие погасило свои долгосрочные обязательства с банком и вынуждено было привлекать краткосрочные кредиты по которым, как правило достаточно большие проценты и такое привлечение можно охарактеризовать с острой потребностью в дополнительных источников финансирования.

Негативным фактом является значительное увеличение срочной кредиторской задолженности на 88,1% и в первую очередь увеличение вдвое задолженности перед бюджетом.

Доля спокойной задолженности в общем снизилась на 17,2%, это в основном выполнение обязательств по полученным авансам и прочим кредитором, тем не менее увеличились обязательства перед поставщиками (на 4,5%) и перед дочерними и зависимыми обществами (на 139,1%), также предприятие приобрело в отчетном году новые обязательства в виде векселей. Балансовая прибыль или убыток является общим финансовым результатом деятельности предприятия и представляет собой разность между полученными результатами производства и связанных с ним затратами и выступает абсолютным показателем экономической деятельности.

Балансовая прибыль включает в себя:

1. Прибыль от реализации продукции. (ПР.П

)

2. Прибыль от реализации прочих активов. (ПР.ПР

)

3. Доходы от внереализационной деятельности. (Д)

4. Расходы от внереализационной деятельности. (Р)

Проанализируем изменение балансовой прибыли от изменения прибылей, входящих в ее состав. Для этого воспользуемся бухгалтерской отчетностью формы № 2.

| Доходы от участия в других предпр.

|

|

| Доходы-Расходы от внереализ. Деят-сти

|

|

| Прибыль от реал. Прочих активов

|

|

| Прибыль от реализ. продукции

|

|

êБП(

ê

Пр.от реал. прод.)

= 128067934-32992891=95075043

êБП(

ê

Пр.от прочей реализ.)

=-18410877-(-13503205)=-4907672

êБП(

ê

Д-Р)

=4099530-1561096=2538434

êБП(

ê

Доходы от участия)

=58642-29848=28794

êБП=95075043-4907672+2538434+28794+27956=92733761

По данным расчетов можно сказать, что балансовая прибыль увеличилась от увеличения всех факторов за исключением реализации прочих активов. Это снижение возможно при продаже прочих активов по стоимости не покрывающих затраты на их реализацию. Возможно, таким образом, предприятие избавляется от залежалых товаров, устаревших основных фондов и прочих неликвидов.

В современных экономических условиях деятельность каждого субъекта хозяйствования является предметом внимания большого круга участников рыночных отношений (организаций и лиц), которые заинтересованы в результатах его функционирования. На основании доступной им учетно-отчетной информации вышеперечисленные субъекты стараются оценить финансовое состояние предприятия. Основным инструментом для этого является экономический анализ, с помощью которого можно объективно оценить внутренние и внешние отношения объекта анализа : охарактеризовать его платежеспособность, эффективность и прибыльность деятельности, перспективы развития, а потом по его результатам принять обоснованные решения [8] .

Экономический анализ представляет собой процесс, построенный на изучении данных о финансовом состоянии предприятия и результаты его деятельности в прошлом с целью оценки будущих условий и результатов его деятельности.

Финансовое состояние предприятия - это возможность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, потребностью в их размещении и эффективности использования, финансовыми взаимоотношениями с другими юридическими лицами, платежеспособностью и финансовой стабильностью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно проводить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его отличном финансовом состоянии [9] .

Источниками информации для проведения анализа являются:

- баланс предприятия за отчетный период;

- отчет о финансовых результатах за отчетный период;

- отчет о расходах на производство продукции, работ, услуг;

- расшифровка дебиторской и кредиторской задолженности;

- другая информация.

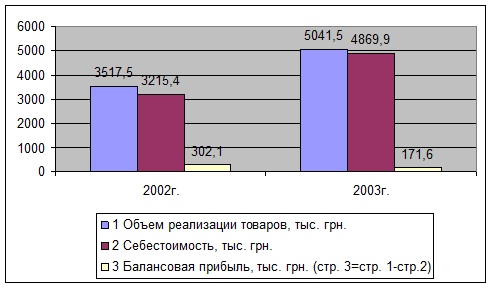

Анализ динамики объема реализации, себестоимости, прибыли и рентабельности предприятия за 2002-2003г. представлен в таблице 2.1.

Из таблицы 2.1 видно, что объем реализации товаров в 2003 году вырос почти на 1500 тыс. грн. в сравнении с 2002 годом. В связи с ростом объемов реализации товаров выросла и сумма расходов почти на 1700 тыс. грн., которые были включены в себестоимость. Как видно из таблицы темп роста расходов (51,5%) опережает темп роста реализации (43,3%), что обозначается на снижении рентабельности и уменьшении валовой прибыли.

Динамику показателей, приведенных в таблице 2.1 можно представить в виде диаграммы, представленной на рисунке 2.1.

Таблица 2.1- Анализ динамики объема стоимостных показателей ООО «Технокредо» за 2002-2003 г.

| Наименование показателей

|

Показатели

|

Абсолютное отклонение, ±

|

Относительное отклонение,

±%

|

| 2002г.

|

2003г.

|

| 1 Объем реализации товаров, тыс. грн.

|

3517,5

|

5041,5

|

1524,0

|

43,3

|

| 2 Себестоимость, тыс. грн.

|

3215,4

|

4869,9

|

1654,5

|

51,5

|

| 3 Балансовая прибыль, тыс. грн.

|

302,1

|

171,6

|

- 130,5

|

-43,2

|

| 4 Рентабельность, %

|

9,4

|

3,5

|

-5,9

|

-62,5

|

| 5 Налог на прибыль, тыс. грн.

|

87,0

|

53,8

|

-33,2

|

-38,2

|

| 6 Чистая прибыль, тыс. грн

|

215,1

|

117,8

|

-97,3

|

-45,2

|

| 7 Рентабельность по чистой прибыли, %

|

6,7

|

2,4

|

-4,3

|

-63,8

|

Рисунок 2.1 - Динамика объема реализации себестоимости, прибыли и рентабельности ООО «Технокредо» за 2002-2003 г.

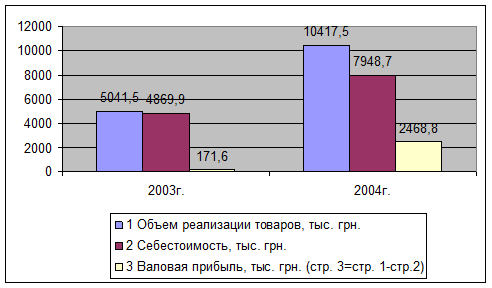

Анализ динамики объема реализации, себестоимости, прибыли и рентабельности предприятия за 2003-2004г. представленный в таблице 2.2.

Таблица 2.2- Анализ динамики стоимостных показателей ООО «Технокредо» за 2003-2004 г.

| Наименование показателей

|

Показатели

|

Абсолютное отклонение, ±

|

Относительное отклонение,

±%

|

| 2003г.

|

2004г.

|

| 1 Объем реализации товаров, тыс. грн.

|

5041,5

|

10417,5

|

5376

|

106,63

|

| 2 Себестоимость, тыс. грн.

|

4869,9

|

7948,7

|

3078,8

|

63,22

|

| 3 Балансовая прибыль, тыс. грн.

|

171,6

|

2468,8

|

2297,2

|

1338,69

|

| 4 Рентабельность, %

|

3,5

|

31,06

|

27,56

|

787,40

|

| 5 Налог на прибыль, тыс. грн.

|

53,8

|

65,1

|

11,3

|

21,00

|

| 6 Чистая прибыль, тыс. грн.

|

117,8

|

122,8

|

5

|

4,24

|

| 7 Рентабельность по чистой прибыли, %

|

2,4

|

1,54

|

-0,8551

|

-35,63

|

Из таблицы 2.2 видно, что объем реализации товаров в 2004 году вырос почти в 2 раза по сравнению с 2003 годом, а сумма расходов выросла лишь на 63%, что положительно влияет на деятельность предприятия, так как темп роста реализации (106,63%) опережает темп роста расходов (63%), что обозначилось на росте рентабельности и увеличении балансовой прибыли. Но чистая прибыль предприятия выросла только на 5 тыс. грн., в то время, как реализация выросла почти в 2 раза, а себестоимость только в 1,5 раза, которые свидетельствует о росте других расходов предприятия не связанных с операционной деятельностью.

Динамику показателей, приведенных в таблице 2.2 можно представить в виде диаграммы, представленной на рисунке 2.2.

Рисунок 2.2 - Динамика стоимостных показателей ООО «Технокредо» за 2003-2004 г.

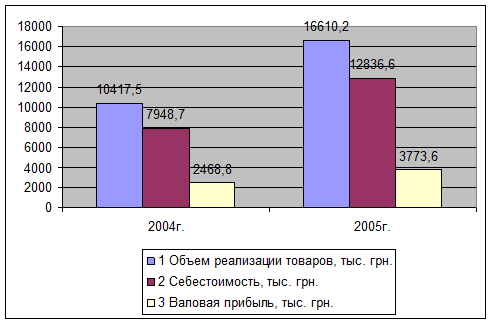

Анализ динамики объема реализации, себестоимости, прибыли и рентабельности предприятия за 2004-2005г. представленный в таблице 2.3.

Таблица 2.3- Анализ динамики стоимостных показателей ООО «Технокредо» за 2004-2005 г.

| Наименование показателей

|

Показатели

|

Абсолютное отклонение, ±

|

Относительное отклонение,

±%

|

| 2004г.

|

2005г.

|

| 1 Объем реализации товаров, тыс. грн.

|

10417,5

|

16610,2

|

6192,70

|

59,45

|

| 2 Себестоимость, тыс. грн.

|

7948,7

|

12836,6

|

4887,90

|

61,49

|

| 3 Балансовая прибыль, тыс. грн

|

2468,8

|

3773,6

|

1304,80

|

52,85

|

| 4 Рентабельность, %

|

31,06

|

29,40

|

-1,66

|

-5,35

|

| 5 Налог на прибыль, тыс. грн.

|

65,1

|

-

|

-65,10

|

0,00

|

| 6 Чистая прибыль, тыс. грн.

|

122,8

|

-51,3

|

-174,10

|

-141,78

|

| 7 Рентабельность по чистой прибыли, %

|

1,54

|

-0,4

|

-1,94

|

-125,95

|

Из таблицы 2.3 видно, что объем реализации товаров и себестоимость в 2005 году выросли одинаковыми темпами, на 60% в сравнении с 2004 годом, который говорит о постоянном росте объемов деятельности предприятия. Но предприятие по результатам деятельности имеет отрицательное значение - убыток. Это связано со значительным ростом расходов предприятия не связанных с основной деятельностью - административными расходами и расходами на сбыт.

Динамику показателей, приведенных в таблице 2.3 можно представить в виде диаграммы, представленной на рисунке 2.3.

Рисунок 2.3 - Динамика стоимостных показателей ООО «Технокредо» за 2004-2005 г.

Таким образом, можно сделать вывод, за период с 2002 года по 2005 год предприятие постоянно наращивает объемы реализации товаров, но конечные результаты деятельности имеют тенденцию к снижению и появлению убытков в связи с ростом расходов не связанных с операционной деятельностью.

Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности (отношение прибыли к среднегодовой стоимости основных производственных фондов), фондоотдачи, фондоёмкости (обратный показатель фондоотдачи), коэффициенты изнашивания, пригодности, поступление и убытие основных средств [10] .

Анализ использования основных средств предприятия представлен в таблице 2.4 – 2.5.

Таблица 2.4 - Анализ использования основных средств ООО «Технокредо» в 2002- 2003 г.

| Наименование показателей

|

Показатели

|

Абсолютное отклонение, ±

|

Относительное отклонение,

±%

|

| 2000г.

|

2003г.

|

| 1 Первоначальная стоимость основных средств, тыс. грн.

|

91,5

|

195,7

|

104,2

|

113,9

|

| 2 Остаточная стоимость основных средств, тыс. грн.,

|

67,5

|

151,8

|

84,3

|

124,9

|

| 3 Поступило основных средств, тыс. грн.

|

36,7

|

104,2

|

67,5

|

183,9

|

| 4 Выбыло основных средств, тыс. грн.

|

0,0

|

0,0

|

0,0

|

0,0

|

| 5 Коэффициент износа основных средств,

|

0,26

|

0,22

|

- 0,04

|

- 14,48

|

| 6 Коэффициент пригодности основных средств

|

0,74

|

0,78

|

0,04

|

5,15

|

| 7 Коэффициент поступления (восстановление) основных средств

|

0,54

|

0,69

|

0,14

|

26,25

|

| 8 Коэффициент выбытия основных средств

|

0,0

|

0,0

|

0,0

|

0,0

|

| 9 Фондоотдача, грн. /грн.

|

52,11

|

33,21

|

- 18,9

|

- 36,27

|

| 10 Фондоёмкость, грн. /грн.

|

0,02

|

0,03

|

0,01

|

56,91

|

Таблица 2.5 - Анализ использования основных средств ООО «Технокредо» в 2004- 2005 г.

| Наименование показателей

|

Показатели

|

Абсолютное отклонение, ±

|

Относительное отклонение, ±%

|

| 2004г.

|

2005г.

|

| 1

|

2

|

3

|

4

|

5

|

| 1 Первоначальная стоимость основных средств, тыс. грн.

|

274,1

|

855,5

|

581,4

|

212,11

|

| 2 Изнашивание основных средств, тыс. грн.

|

67,2

|

127,1

|

59,9

|

89,14

|

| 3 Остаточная стоимость основных средств, тыс. грн.,

|

206,9

|

728,4

|

521,5

|

252,05

|

| 4 Поступило основных средств, тыс. грн.

|

78,4

|

581,4

|

503,0

|

641,58

|

| 5 Выбыло основных средств, тыс. грн.

|

0,0

|

0,0

|

0

|

0,0

|

| 1

|

2

|

3

|

4

|

5

|

| 6 Коэффициент износа основных средств

|

0,25

|

0,15

|

-0,0966

|

-39,40

|

| 7 Коэффициент пригодности основных средств

|

0,75

|

0,85

|

0,0966

|

12,80

|

| 8 Коэффициент поступления (восстановление) основных средств

|

0,38

|

0,80

|

0,41926

|

110,64

|

| 9 Коэффициент выбытия основных средств

|

0,0

|

0,0

|

0

|

0,0

|

| 10 Фондоотдача, грн. /грн.

|

38,01

|

19,42

|

-18,59

|

-48,91

|

| 11 Фондоёмкость, грн. /грн.

|

0,03

|

0,05

|

0,02519

|

95,75

|

Из данных таблицы 2.4 - 2.5 видно, что на предприятии за 2002-2005 г. приобретены новые основные фонды, причем в 2005г. почти в 4 раза больше в сравнении с предыдущим годом, снижается коэффициент изнашивания с 0,26 до -0,15 и повышается коэффициент пригодности до 0,85. Однако вместе с этим снижается общая фондоотдача на 50%, что свидетельствует о приобретении дорогих основных фондов. Для повышения фондоотдачи необходимо провести углубленный анализ и установить причины нерационального использования снова введенных и эксплуатируемых основных фондов.

По проанализированным данным рассчитаем показатели рентабельности:

Рентабельность активов – показывает, какую прибыль принесет каждая гривна, которая вложена в активы предприятия:

Ра = Чистая прибыль / Активы (2.1)

Рентабельность собственного капитала - показывает сколько приходится чистой прибыли на единицу собственного капитала:

Рск = Чистая прибыль / Собственный капитал (2.2)

Рентабельность реализованной продукции - показывает, сколько приходится чистой прибыли на единицу выручки:

Ррп = Чистая прибыль / Выручка (2.3)

Рентабельность оборотных активов - показывает сколько принесет прибыли каждая гривна, вложенная в оборотные активы:

Роа = Чистая прибыль / Оборотные активы (2.4)

Результаты расчетов показателей рентабельности по периодам сведены в таблицу 2.6 и рисунок 2.4

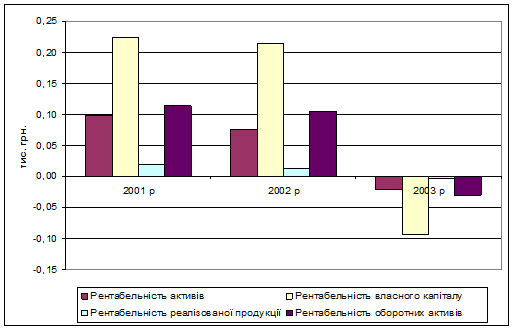

Таблица 2.6 - Расчет показателей рентабельности ООО „Технокредо”

| Показатель

|

2003 г.

|

2004 г.

|

2005 г.

|

Отклонение 2004 г. от 2003г.

|

Отклонение 2005г. от 2004г.

|

| Абсол.

|

Относ.,%

|

Абсол.

|

Относ.,%

|

| Чистая прибыль, тыс. грн..

|

117,8

|

122,8

|

-51,3

|

5,00

|

4,24

|

-174,10

|

-141,78

|

| Активы, тыс. грн..

|

1199,6

|

1620,7

|

2452,1

|

421,10

|

35,10

|

831,40

|

51,30

|

| Собственный капитал, тыс. грн..

|

524,1

|

573,9

|

551,4

|

49,80

|

9,50

|

-22,50

|

-3,92

|

| Выручка, тыс. грн..

|

6049,8

|

10417,5

|

16610,2

|

4367,70

|

72,20

|

6192,70

|

59,45

|

| Оборотные активы, тыс. грн..

|

1035,0

|

1179,5

|

1657,8

|

144,50

|

13,96

|

478,30

|

40,55

|

| Рентабельность активов

|

0,10

|

0,08

|

-0,02

|

-0,02

|

-22,84

|

-0,10

|

-127,61

|

| Рентабельность собственного капитала

|

0,22

|

0,21

|

-0,09

|

-0,01

|

-4,80

|

-0,31

|

-143,48

|

| Рентабельность реализованной продукции

|

0,02

|

0,01

|

0,00

|

-0,01

|

-39,46

|

-0,01

|

-126,20

|

| Рентабельность оборотных активов

|

0,11

|

0,10

|

-0,03

|

-0,01

|

-8,53

|

-0,14

|

-129,72

|

Рисунок 2.4 - Динамика рентабельности ООО «Технокредо»

По результатам анализа можно сделать вывод, что на протяжении с 2003 до 2005г. прослеживается постепенное ухудшение финансового состояния предприятия за счет не рентабельного использования финансовых ресурсов, особенно оборотных активов, которое привело к появлению убытков на предприятия.

Рассчитаем финансовые коэффициенты.

Таблица 2.7-Финансовые коэффициенты ООО "Технокредо" в 2003-2005 годах, тис.грн

| Показатели

|

2003 год.

|

2004 год.

|

2005 год.

|

| ЧОК (метод снизу)

|

27520.4

|

33452.4

|

44639

|

| ЧОК (метод сверху)

|

37007.4

|

43593.8

|

47822.5

|

| ЧТА

|

80034.5

|

95851.3

|

116629.5

|

| ЧТП

|

43934.5

|

52186.9

|

75079.5

|

| Рабочий капитал

|

36100

|

43664.4

|

41550

|

| К общей ликвидности

|

1.51

|

1.52

|

1.55

|

| К быстрой ликвидности

|

0.46

|

0.47

|

0.56

|

| К абсолютной ликвидности

|

0.02

|

0.03

|

0.12

|

| К финансирования

|

6.85

|

4.90

|

3.66

|

| К автономии

|

0.87

|

0.83

|

0.79

|

| К маневренности СОС

|

0.07

|

0.10

|

0.15

|

| Период оборачиваемости запасов

|

112

|

119

|

70

|

| К оборачиваемости запасов

|

3,21

|

3,03

|

5,14

|

| Т оборачиваемости ДЗ

|

48

|

52

|

33

|

| Т оборачиваемости КЗ

|

88

|

95

|

68

|

| Финансовый цикл

|

72

|

76

|

35

|

| Производственный цикл

|

112

|

119

|

70

|

| Операционный цикл

|

160

|

171

|

103

|

Финансовые коэффициенты изменялись в рассматриваемом периоде следующим образом:

- Чистый оборотный капитал, чистые текущие активы, чистые текущие пассивы увеличились;

- Рабочий капитал сначала увеличился, но затем снизился;

- Коэффициенты общей ликвидности, быстрой ликвидности и абсолютной ликвидности увеличились;

- Коэффициент финансирования и коэффициент автономии снизились;

- Коэффициент маневренности СОС увеличился;

- Периоды оборачиваемости запасов, дебиторской задолженности, кредиторской задолженности сначала увеличились, но затем снизились;

- Финансовый, производственный и операционный циклы сначала увеличился, но затем снизились.

Данные изменения финансовых коэффициентов можно признать положительной тенденцией. За анализируемый период предприятие смогло увеличить чистый оборотный капитал, чистые текущие активы, чистые текущие пассивы в абсолютном выражении. Рабочий капитал снизился в 2004-м году потому, что ЧТП приросли сильнее в абсолютном выражении, чем ЧТА. Коэффициенты ликвидности свидетельствуют, что ликвидность предприятия увеличивается. Коэффициенты финансирования и коэффициент автономии снизились потому, что предприятие смогло увеличить объем привлеченных средств. Коэффициент маневренности СОС увеличился, что вызвано ростом СОС и снижением объема собственных средств. Периоды оборачиваемости запасов, дебиторской задолженности, кредиторской задолженности снизились, если не считать незначительного увеличения их в результате "августовского" кризиса. То же можно отнести и к финансовому, производственному и операционному циклам. В целом, за счет сокращения времени циклов оборачиваемости, предприятие смогло мобилизовать дополнительный объем оборотных средств. Но дальнейшая оптимизация управления затратами на управление запасами позволит высвободить дополнительные средства.

Рассчитаем показатели рентабельности предприятия (таблица 2.8).

Таблица 2.8 Показатели рентабельности ООО "Технокредо" в 2003-2005 гг.

| Показатель

|

2003 г.

|

2004 г.

|

2005 г.

|

| Рентабельность активов

|

1.38%

|

5.8%

|

11.75%

|

| Рентабельность продаж

|

3.38%

|

11.47%

|

11.62%

|

Из таблицы видно, что с каждым годом происходит рост рентабельности активов и продаж, что является следствием роста спроса на потребительском рынке на продукцию ООО "Технокредо".

Подводя итог, можно сказать что на предприятии стоит неразрешенная проблема: с ростом объемов запасов все больший объем финансовых средств предприятия замораживается в запасах, поэтому снижение уровня затрат на обслуживание производственных запасов является очень актуальной проблей, которая требует решения.

2.3 Анализ дебиторской задолженности предприятия

Установив достоверность дебиторской задолженности, проанализировав данные, отраженные в третьем разделе баланса предприятия, нужно проанализировать состав и структуру дебиторской задолженности, дать оценку с точки зрения её реальной стоимости, распределить дебиторскую задолженность по срокам образования, определить качество и ликвидность этой задолженности.

Таблица 2.8-Анализ состава и структуры дебиторской задолженности

| Состав дебиторской задолженности

|

На начало периода

|

На конец периода

|

Изменения

|

| Сумма

|

%

|

Сумма

|

%

|

Сумма

|

%

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| Счета к получению

|

780

|

60,23

|

744

|

46,68

|

-36

|

-13,56

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| Векселя полученные

|

-

|

40

|

2,51

|

40

|

2,51

|

| Прочая дебиторская задолженность

|

390

|

30,12

|

810

|

50,82

|

420

|

20,70

|

| Авансовые платежи

|

125

|

9,65

|

-

|

-125

|

-9,65

|

| ИТОГО

|

1295,00

|

100

|

1594,00

|

100

|

299,00

|

Проанализировав данные таблицы 2.8 можно сделать выводы, что дебиторская задолженность увеличилась на 299 тыс. грн. или на 23,1%. Существенные изменения произошли в структуре дебиторской задолженности. Удельный вес расчетов с покупателями и заказчиками за товары, работы и услуги сократился с 60,2% до 46,7% Удельный вес прочей дебиторской задолженности наоборот увеличился на конец отчетного периода на с 30,1% до 50,8%

Хотя и незначительно, но всё же оказывало влияние на состав и структуру дебиторской задолженности векселя, полученные и авансовые платежи. Если на начало года расчета векселями не было, то к концу года сумма от полученных векселей составила 40 тысяч грн. т.е. удельный вес этой суммы в общей сумме задолженности составил 2,5%. По статье «Авансовые платежи» наоборот, на начало года сумма задолженности составила 125 тысяч грн. или 9,7 % от общей суммы задолженности. Затем эта сумма была погашена и задолженности по этой статье нет.

На финансовое положение предприятия влияет не само наличие дебиторской задолженности, а её размер, движение и форма, т.е. то, чем вызвана эта задолженность. Возникновение дебиторской задолженности представляет собой объективный процесс в хозяйственной деятельности при системе безналичных расчетов, так же как и появление дебиторской задолженности. Дебиторская задолженность не всегда образуется в результате нарушения порядка расчетов и не всегда ухудшает финансовое положение. Поэтому её нельзя в полной сумме считать отвлечением собственных средств из оборота, т.к. её служит объектом банковского кредитования и не влияет на платежеспособность предприятия. Исходя из этого, различают нормальную и неоправданную дебиторскую задолженность.

К неоправданной дебиторской задолженности относится задолженность по претензиям, возмещению материального ущерба (недостачи, хищения, порчи ценностей) и задолженность по расчетным документам, срок оплаты которых истек. Неоправданная дебиторская задолженность представляет собой форму незаконного отвлечения оборотных средств и нарушение финансовой дисциплины. Поэтому особое внимание при анализе уделяется именно неоправданной дебиторской задолженности.

После общего анализа состава и структуры дебиторской задолженности необходимо проанализировать и дать оценку её с точки зрения реальной стоимости. Это связано с тем, что не вся дебиторская задолженность может быть взыскана. Возвратность её определяется на основе прошлого опыта и текущих условий. Бухгалтерский риск состоит в том, что прошлый опыт может быть неадекватной мерой будущего убытка, или что текущие условия могут быть не полностью учтены. В результате убытки могут быть существенными. Необходимо знать реальность и правильность определения вероятности возврата дебиторской задолженности. Расчет процента невозврата долгов производится по средним данным за несколько лет. Например, если процент невозврата долгов составил в

2003 году - 6,8%

2004 году – 4,7%

2005 году – 8,3%,

то средний процент невозврата долгов за три года составит:

(6,8+4,7+8,3)/3=6,6%

Однако нельзя его применять за анализируемый период механически. Следует учитывать реальные условия, например наметившуюся тенденцию роста невозврата. Поэтому целесообразно проанализировать:

· какой процент невозврата дебиторской задолженности приходился на одного или несколько главных должников (этот процент характеризует концентрацию невозврата задолженности), будет ли влиять неплатеж одного из главных должников на финансовое положение предприятия;

· каково распределение дебиторской задолженности по срокам образования;

· какую долю векселей в дебиторской задолженности представляет продление старых векселей;

· были ли приняты скидки и другие условия в пользу потребителя, например его право на возврат продукции.

При анализе дебиторской задолженности по субъектам мы видим(таблиця 2.9)

Таблица 2.9-Субъекты дебиторской задолженности ООО «Технокредо», тис.грн

| Должники

|

До 30 дней

|

30-60 дней

|

60-90 дней

|

Свыше 90 дней

|

Свыше года (4-5%от дебиторской задолженности)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| ВАТ «Свитязь»

|

127

|

| ООО «Луч»

|

98

|

| ООО «Невада»

|

111

|

| АТ «Проминь»

|

92

|

| ЗАО «Славутич»

|

74

|

| ВАТ «Смела»

|

| ЧП «Крот»

|

51

|

44

|

| ООО «Барс»

|

68

|

При анализе субъектов дебиторской задолженности предприятия видно: Наибольшую долю в дебиторской задолженности занимает задолженность до 30 дней ВАТ «Свитязь»(127 тис.грн) и ООО «Невада» (111тис.грн); а также 30-60 дневная задолженность где ООО «Луч»(98 тис.грн) и АТ «Проминь»(92 тис.грн). Вторую группу составляет 60-90 дневная задолженность ООО «Барс»(68 тис.грн) и ЗАО «Славутич»(74тис.грн). Третью группу составляет дебиторская задолженность свыше 90 дней ЧП «Крот»(51 тис.грн) ВАТ «Смела» (44 тис.грн). Для субъектов 2-4 столбца на предприятии возникает система скидок. В этих столбцах представлены такие контрагенты: ВАТ «Свитязь», ООО «Невада», ООО «Луч», АТ «Проминь», ООО «Барс», ЗАО «Славутич».

Для субъектов 5-6 столбца(ЧП «Крот» и ВАТ «Смела») применяется факторинг.

2.4 Расчет прогнозного баланса предприятия и финансовых результатов

На предприятии ООО «Технокредо» было выявлено отсутствие обоснованной политики управления оборотными активами, которое привело к замедлению оборота оборотных активов и снижают эффективность их использования.

Современные рыночные отношения требуют от предприятий совершенной проработки и научного подхода к формированию оборотных активов и их размещение.

Обострение конкурентной борьбы на товарных и территориальных рынках нуждается в изменении расчетной политики большинства предприятий относительно частичного или полного перехода на условия коммерческого кредитования покупателей.

Поэтому, во втором разделе были предложены мероприятия по повышению эффективности использования оборотных активов, которые значительно улучшат финансовое состояние предприятия.

На основе полученных результатов от проведенных мероприятий можно спрогнозировать баланс предприятия и отчет о финансовых результатах, которые представлены в таблицы 2.9 – 2.10.

Таблица 2.9 - Отчет о финансовых результатах и его сравнительная характеристика с прошлым периодом за 2005 и на прогнозный 2006гг.

| Наименование показателей

|

На конец 2005 года, тыс. грн

|

После внедрения мероприятий, тыс. грн

|

Изменение, тыс. грн

|

| Выручка от реализации

|

16610,2

|

18770,1

|

2159,9

|

| Налог на добавленную стоимость

|

2717,5

|

3128,4

|

410,9

|

| Чистый доход от реализации

|

13892,7

|

15641,8

|

1749,1

|

| Себестоимость реализованной продукции

|

12836,6

|

14383,4

|

1546,8

|

| Другие операционные доходы

|

259,7

|

259,7

|

0,0

|

| Административные расходы

|

763,8

|

763,8

|

0,0

|

| Расхода на сбыт

|

232,3

|

232,3

|

0,0

|

| Другие операционные расходы

|

317,9

|

317,9

|

0,0

|

| Финансовый результат от операционной деятельности:

прибыль

убыток

|

1,8

|

204,1

|

202,3

|

| Другие финансовые доходы

|

0,4

|

12,0

|

11,6

|

| Другие доходы

|

5,2

|

5,2

|

0,0

|

| Финансовые расходы

|

10,3

|

51,5

|

41,2

|

| Другие расходы

|

20,0

|

20,0

|

0

|

| Финансовый результат от обычной деятельности к налогообложению:

прибыль

убыток

|

- 22,9

|

149,7

|

172,6

|

| Налог на прибыль

|

28,4

|

37,4

|

9,0

|

| Чистая прибыль

|

-51,3

|

112,3

|

163,6

|

Таким образом, в результате внедрения предложенных мероприятий, которые не были непосредственно направлены на повышение финансовых результатов, в ООО «Технокредо» состоялось увеличение выручки от реализации на 2159,9 тыс. грн за счет продажи части товаров на составе с 10% скидкой, а также на предприятии возможно увеличения выручки от реализации в 1,1 раза за счет изменения политики продажи, т.е. предоставление покупателям коммерческого кредита, но это может привести к увеличению себестоимости за счет условно-сменных расходов на 1546,8 тыс. грн..

Также изменения произошли с финансовыми доходами за счет банковского депозита и финансовыми расходами - за счет факторинга.

Относительно других статей расходов и доходов, то они остались на предыдущем уровне.

Изменения, которые произошли с финансовыми результатами привели к появлению чистой прибыли в сумме 112,3 тыс. грн., что положительно влияет на финансовое состояние предприятия.

Таким образом, за счет внедрения предложенных мероприятий, направленных на повышение эффективности использования оборотных средств, изменения в балансе произошли благодаря уменьшению сумм оборотных средств, и уменьшению текущих обязательств.

Анализ динамики и структуры оборотных активов с помощью приёма горизонтального и вертикального анализа.

Горизонтальный и вертикальный анализ дополняют друг друга, поэтому используем стандартную аналитическую таблицу, характеризующую как состав, так и структуру имущества, динамику его составляющих. Для расчёта изменений показателей оборотных активов составим таблицу:

Таблица 2.11-Анализ состояния оборотных активов на предприятии ООО “Технокредо” на 1 января 2005 года.

| №

п.п

|

Виды оборотных активов

|

Сумма тыс. гривен

|

Удельный вес в %

|

Изменения

|

| 2004 г.

|

2005 г

|

2004 г

|

2005 г

|

Абсолютные

|

Темп прироста

|

Структурные сдвиги

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| 1.

|

Запасы

|

623,2

|

544,1

|

39,77

|

68,48

|

156

|

27,25

|

28,71

|

| 1.

|

Материалы

|

44,8

|

54,1

|

32,48

|

49,18

|

10,7

|

3,18

|

16,70

|

| 1.2.

|

Готовая продукция

|

578,4

|

490,2

|

7,30

|

19,20

|

-89,34

|

192,35

|

11,90

|

| 2.

|

НДС по приобретённым ценностям

|

1609,7

|

2717,5

|

48,52

|

54,00

|

1199

|

6,48

|

11,00

|

| 3.

|

Краткосрочная дебиторская задолженность

|

5911

|

1902

|

59,97

|

17,37

|

- 40,82

|

- 67,82

|

- 42,60

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| 3.1.

|

Покупатели и заказчики

|

5348

|

1796

|

54,25

|

16,40

|

- 3552

|

- 66,41

|

- 37,85

|

| 3.2

|

Авансы выданные

|

344

|

53

|

3,49

|

0,48

|

- 291

|

- 84,60

|

- 3,01

|

| 3.3.

|

Прочие дебиторы

|

219

|

53

|

2,22

|

0,48

|

- 166

|

- 75,80

|

- 1,74

|

| 4.

|

Денежные средства

|

26

|

345

|

0,26

|

3,15

|

319

|

1226,92

|

2,89

|

| 4.1

|

Касса

|

203,7

|

200,3

|

0,02

|

0,03

|

1

|

50,00

|

0,01

|

| 4.2

|

Расчётные счета

|

24

|

342

|

0,24

|

3,12

|

318

|

1325,00

|

2,88

|

| 5.

|

Прочие оборотные активы

|

-

|

16

|

-

|

0,15

|

16

|

-

|

0,15

|

| 6.

|

Итого оборотных активов

|

9858

|

10949

|

100,00

|

100,00

|

1091

|

11,06

|

0

|

За данный отчётный период доля оборотных активов в общем объёме имущества предприятия уменьшилась с 96.58 % до 87.35 % (на 9.23 % пункта), а внеоборотных активов, наоборот, увеличилась с 3.42 % до 12.65 % (на 9.23 % пункта), что говорит о замедлении общей оборачиваемости активов предприятия в данном отчётном периоде.

Запасы. За отчётный период запасы уменьшились на 156 тис.грн. (27.25%), что произошло в основном за счёт уменьшения запаса материалов на 10,7тис.грн (3.18%) и готовой продукции на складах на 89,7 (192.35%). Предприятие стремится к наращиванию производственной базы и это должно способствовать понижению оборачиваемости. Большое увеличение запасов готовой продукции, скорее всего, говорит о плохом спросе на продукцию, что косвенно подтверждается отсутствием долгосрочной дебиторской задолженности и резким уменьшением краткосрочной (на 4009 тис.грн ).

Доля запасов в структуре оборотных активов за отчётный период возросла на 28.71 % пункта, что не является положительным изменением и говорит о том, что оборотные активы сосредотачиваются в наименее ликвидной форме и это приводит к замедлению их оборачиваемости. В структуре материальных запасов за отчётный период произошли следующие изменения.

Увеличилась доля материалов и готовой продукции (на 16.70 и 11.90 % пунктов соответственно), что, скорее всего негативная тенденция: понижение оборачиваемости, ликвидности, плохая организация маркетинга и сбыта продукции. Но может быть, что предприятие просто закупает сырьё из-за боязни повышения на него цен и выполняет какой-то крупный заказ.

Такие статьи как незавершенное производство и товары отгруженные вообще отсутствуют в балансе, что, в общем, хорошо (незавершенное производство не участвует в хозяйственном обороте), но может означать и приостановку производства, и плохо налаженную работу с покупателями, в частности, по предоставлению коммерческого кредита.

Дебиторская задолженность. В оборотных активах предприятия присутствует только краткосрочная дебиторская задолженность. За отчётный период она уменьшилась с 591 до 190 тис.грн (на 42.60 % пункта). С одной стороны, это положительная тенденция и свидетельствует об отсутствии отвлеченных средств в качестве долгосрочной дебиторской задолженности и об их возвращении в оборот в качестве краткосрочной дебиторской задолженности, как следствие, повышается ликвидность оборотных средств. С другой стороны, это может говорить об уменьшении спроса на продукцию и объёма её реализации.

В структуре краткосрочной дебиторской задолженности за отчётный период произошли следующие изменения. Краткосрочная дебиторская задолженность покупателей и заказчиков снизилась с 534 тис.грн. до 179тис.грн. (37.85 % пункта), авансы выданные уменьшились с 344тис.грн до 53тис.грн., задолженность прочих дебиторов снизилась с 219тис.грн. до 53 тис.грн.. Основная часть дебиторской задолженности – задолженность покупателей и заказчиков, которая сократилась на 352,67 тис.грн., что привело к увеличению разрыва и потере сбалансированности между дебиторской и кредиторской задолженностью (которая увеличилась на 624 тис.грн. – с 142 тис.грн. до 767 тис.грн.). Это явление отрицательно сказывается на платежеспособности организации и снижает её финансовую устойчивость.

Краткосрочные финансовые вложения. Это показатель характеризует финансовую активность предприятия, отсутствующую в данном отчётном периоде. Из этого можно сделать вывод, что организация не вела финансовую деятельность и не производила инвестиционных вкладов.

4. Денежные средства. В анализируемом периоде общая сумма денежных средств организации увеличилась на 319 тис.грн. (с 26 тис.грн. до 345 тис. грн.) – примерно на 2.89% по общей сумме оборотных средств, а темп прироста составил 1226.92 % - это более чем в 12 раз. Это изменение оценивается положительно, хотя оно и не очень серьёзно влияет на общую ситуацию (2.89% - низкий показатель изменения денежных средств в общем объёме оборотных средств). Увеличение доли денежных средств говорит о незначительном повышении ликвидности оборотного капитала и его оборачиваемости.

3.

МЕТОДИЧЕСКАЯ ЧАСТЬ

Деятельность субъектов хозяйствования относительно создания и реализации продукции осуществляется в процессе объединения основных производственных фондов, оборотных фондов и самой работы.

Непрерывность процесса производственной и коммерческой деятельности нуждается в постоянном инвестировании средств в эти элементы для осуществления расширенного их воспроизведения.

В отличие от основных производственных фондов оборотные фонды потребляются в одном производственном цикле и их стоимость полностью переносится на стоимость изготовленной продукции. При этом одна их часть в вещевой форме входит в созданный продукт и приобретает товарный вид, в котором он будет использован потребителем. Другая часть также полностью потребляется в процессе производства, но, теряя свою потребительскую стоимость, в вещевой форме в продукт работы не входит (топливо).

Таким образом, при условиях товарно-денежных отношений запасы предметов работы выступают, с одной стороны, как совокупность материальных ценностей, с другого - как воплощение затрат общественной работы в стоимости фондов: оборотных, производственных и фондов обращения.

В экономической литературе существуют разные подходы к определению сущности оборотных средств. Кое-кто из экономистов упрощенно трактует их как «предметы работы», «материальные активы», «деньги, которые оборачиваются». Чаще всего можно натолкнуться на два определения оборотных средств.

Во-первых, оборотные средства - это денежные ресурсы, которые вложены в оборотные производственные фонды и фонды обращения для обеспечения беспрерывного производства и реализации изготовленной продукции.

Во-вторых, оборотные средства - это активы, которые на протяжении одного производственного цикла или одного календарного года могут быть преобразованы в деньги. Некоторые авторы такое определение дают термину «оборотный капитал». Это свидетельствует об идентичности, по их мнению, понятий - оборотные средства и оборотный капитал.

Оборотный капитал проходит три стадии кругооборота: денежную, производственную и товарную. На первой стадии во время авансирования средств осуществляется приобретение и накопление необходимых производственных запасов.

В производственном процессе авансируется стоимость для создания продукции: в размере стоимости использованных производственных запасов, перенесенной стоимости основных фондов, расходов на саму работу (заработная плата и связанные с ней расходы). Производственная стадия кругооборота оборотного капитала завершается выпуском готовой продукции, после чего наступает стадия реализации.

На третьей стадии авансирования средств длится до тех пор, пока товарная форма стоимости не превратится в денежную. Получение выручки от реализации свидетельствует о полезности созданной обществом стоимости и о воспроизведении авансированных в ней средств. Денежная форма, которую приобретает оборотный капитал на третьей стадии кругооборота, одновременно является и начальной стадией следующего оборота капитала.

Чем меньше времени оборотный капитал находится в той или иной форме (денежной, производственной, товарной), тем выше эффективность его использования, и наоборот. Оборотный капитал принимает участие в создании новой стоимости не прямо, а через оборотные фонды.

Состав и размещения оборотного капитала зависят от того, в какой сфере он функционирует: производственная, торгово-посредническая, сфера услуг (в том числе финансовых).

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

1) в зависимости от функциональной роли в процессе производства - оборотные производственные фонды (средства) и фонды обращения;

2) в зависимости от практики контроля, планирование и управление - нормированные оборотные средства и ненормированные оборотные средства;

3) в зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал;

4) в зависимости от ликвидности (скорости превращения в средства) - абсолютно ликвидные средства, быстро реализованные оборотные средства, медленно реализованные оборотные средства;

5) в зависимости от степени риска вложения капитала - оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

6) в зависимости от стандартов учета и отражение в балансе предприятия - оборотные средства в запасах, дебиторская задолженность, краткосрочные финансовые вложения, средства, другие оборотные активы;

7) в зависимости от материально-вещественного содержания - предметы работы, готовая продукция и товары, средства и средства в расчетах.

В производственной сфере оборотный капитал (оборотные средства) авансируется в оборотные производственные фонды и фонды обращения (рис. 3.1).

К производственным фондам принадлежат: сырье, основные и вспомогательные материалы, полуфабрикаты, топливо, тара, запасные части для ремонтов, малоценные и быстроизнашивающиеся предметы, незавершенное производство, полуфабрикаты собственного изготовления, расхода будущих периодов.

Рисунок 3.1- Состав и размещения оборотных средств

Фонды обращения - это остатки готовой продукции на составе предприятий, отгруженные, но не оплаченные покупателями товары, остатки средств предприятий на текущем счету в банка, кассе, в расчетах, в дебиторской задолженности, а также заключенные в краткосрочные ценные бумаги. Таким образом, оборотный капитал (оборотные средства) - это средства, авансированные в оборотные производственные фонды и фонды обращения для обеспечения непрерывности процесса производства, реализации продукции и получение прибыли.

Состав оборотных средств - это совокупность отдельных элементов оборотных производственных фондов и фондов обращения. Состав оборотных средств в разных областях хозяйства может иметь определенные особенности. Так, в производственной сфере основные статьи оборотных средств - это сырье, основные материалы, незавершенное производство, готовая продукция. В отдельных областях промышленности есть статьи оборотных средств, которые характерные лишь для них. Например, в металлургической промышленности в оборотных средствах учитывается сменное оборудование, а в добывающих областях к расходам будущих периодов включают расхода на горноподготовительные работы.

Структура оборотных средств - это удельный вес стоимости отдельных статей оборотных производственных фондов и фондов обращения в общей сумме оборотных средств. Структура оборотных средств имеет значительные колебания в отдельных областях хозяйства. Она зависит от состава и структуры расходов на производство, условий поставок материальных ценностей, условий реализации продукции (выполненных работ, предоставленных услуг), проводка расчетов [1].

Закончив один кругооборот, оборотные средства вступают в новый. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Это важнейшая функция оборотных средств - производственная.

Осуществляя анализ оборотных средств, необходимо выделить основные факторы, которые влияют на скорость оборота оборотных средств. Наиболее важные из них показаны на рис 3.2.

Рисунок 3.2 - Схема влияния факторов на обращение оборотных средств

Оборотные средства есть одной из основных финансовых категорий, которые делают важное влияние на сферу производства, сферу обращения, состояние расчетов в народном хозяйстве и, тем самым, на денежное обращение в стране, выполняют свою другу функцию – платежнорасчетную

Оборотные средства представляют собой авансированную в денежную форму стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, которые обеспечивают выполнение предприятием производственной программы и своевременность осуществления расчетов. Поскольку оборотные средства включают как материальные так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия. [2]

3.2 Стратегия управления оборотными активами предприятия

Стратегия управления оборотными активами и источниками их финансирования является составной частью финансовой стратегии предприятия.

В современных экономических условиях робота предприятий нуждается в обеспечение наибольшей эффективности, укрепление финансового состояния. Важное место в решении таких проблем занимает вопрос рационального использования оборотных средств.

Контроль за использованием оборотных средств теперь осуществляется формально путем сопоставления фактических и нормативных значений отдельных составляющих. На многих предприятиях разных форм собственности отсутствует определение научно обоснованных внутрипроизводственных нужд в оборотных средствах и соотношение собственных и привлеченных средств, не создана эффективная система управления оборотными средствами и механизма ее реализации.

Создание системы управления оборотными средствами предусматривает решение комплекса вопросов, связанных как с управлением оборотными активами, так и с управлением источниками финансирования оборотных активов.

Управление оборотными активами предусматривает решение таких задач:

1. оптимизация размера оборотных активов, их структуры за организацией их планирования и уровнем ликвидности;

2. оптимизация структуры источников финансирования оборотных активов и экономическое обоснование потребности предприятия в привлеченных средствах;

3. ускорение обращения средств, вложенных в запасы и дебиторскую задолженность;

4. установление оптимального соотношения между темпами роста объемов производства и величиной рабочего капитала;

5. выявление влияния ассортиментов производимой продукции на потребность в рабочем капитале и формирование номенклатуры с учетом этой зависимости.

Успешное решение таких проблем становится возможным только по условиям рационального управления оборотными активами предприятия в соединении с выбором эффективных источников их финансирования.

Оптимизация оборотных активов по величине является одной из наиболее актуальных проблем управления оборотными активами, которая должна решаться в направлении минимизации оборотных активов при заданном объеме производства и реализации продукции. При этом следует учитывать, что определение оптимального размера нормированных и ненормированных оборотных активов должно происходить по разным критериям с точки зрения организации их планирования на предприятии. Так, критерием формирования нормированных оборотных активов за отдельными составными элементами есть соответствие их установленным экономическим нормативам: нормам производственных запасов, незавершенного производства, запасов готовой продукции. Разработка данных нормативов должна основываться на основании учета действия численных факторов: научно - обоснованных норм расходов материальных, энергетических, трудовых ресурсов; номенклатуры и ассортиментов продукции; организационно - технического уровня производства; налаженной системы снабжения и сбыта продукции; стадии жизненного цикла товаров и прочие.

Ненормированные оборотные средства, дебиторская задолженность и наличные средства, должны быть минимизированны. Формирование оптимального размера дебиторской задолженности на предприятии возможно только при условии осуществления эффективного кредитного менеджмента, который разрешит получить удобные контракты на снабжение продукции и выбрать современные оптимальные формы расчетов с дебиторами, стимулировать реализацию продукции при одновременном получении прибыли от предоставленных покупателям коммерческих кредитов.

Минимизация наличных средств должна происходить на условиях соблюдения определенных требований: своевременной уплаты счетов кредиторов, привлечение свободных средств в обращение.

Управление оборотными активами предприятия предусматривает не только определение их оптимальной величины, но и оптимизацию структуры оборотных средств по организации их планирования и уровню ликвидности.

Одним из направлений повышения эффективности использования оборотных средств является оптимизация их структуры по уровню ликвидности. Эта структура включает соотношение между средствами, материальными ценностями и средствами в расчетах. Достижение высоких конечных результатов в хозяйственной деятельности возможно в случае включения значительной части ресурсов в процессе производства. Преобразование структуры оборотных средств должно происходить в направлении снижения удельного веса готовой продукции, производственных запасов и рост доли незавершенного производства.

Эффективное управление оборотными средствами невозможно без управления их движением. Контроль за движением оборотных средств должен стать одной из задач финансового менеджмента.

Ключевой проблемой управления оборотными средствами является выбор источников финансирования оборотных активов предприятия. Привлечение кредитов от предприятий нуждается в определенных текущих расходов, поэтому основным источником покрытия оборотных средств является постоянная кредиторская задолженность. Причиной такого положения стало также отсутствие у предприятия определения научно обоснованных нужд в привлеченных средствах и соотношение собственных и привлеченных средств.

Разные методы управления элементами оборотных активов внедряются в отечественную теорию и практику хозяйствования, но из-за того, что цели и характер использования отдельных элементов оборотных активов имеют важные особенности, на предприятии с большим объемом использования оборотных активов разрабатывается самостоятельная политика управления отдельными их элементами. Вследствие этого управления в большинстве случаев ведется ограниченно по следующим основным видам:

- за товарно-материальными запасами;

- за дебиторской задолженностью;

- денежными активами.

От состояния использования товарно-материальных ценностей зависят результаты производственно-хозяйственной деятельности предприятия.

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, которая заключается в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации расходов по их обслуживанию и обеспечению эффективного контроля за их движением [3]. По его мнению, разработка политики управления запасами при этом должна охватывать ряд этапов:

- анализ запасов товарно-материальных ценностей в предыдущем периоде;

- определение целей формирования запасов;

- оптимизация размера основных групп текущих запасов;

- построение эффективных систем контроля за движением запасов на предприятии;

- реальное отображение в финансовом учете стоимости запасов товарно-материальных ценностей в условиях инфляции [3].

Украинская специфика переходного периода заставляет предприятия следовать не классическим, апробированным и налаженным в странах с развитой рыночной экономикой подходам к управлению запасами, и искать свои возможности избежать неожиданностей и непредсказуемости отечественного рынка. Через инфляционные процессы предприятие сегодня накапливает сверхнормативные запасы сырья и вспомогательных материалов, которые противоречат вышеприведенной концепции управления запасами.

Целью управления дебиторской задолженностью является оптимизация общего размера и обеспечение своевременности оплаты этой задолженности. К основным приемам управления данного элемента оборотных активов, разработанных в финансовом менеджменте, можно привести:

- контроль и анализ дебиторской задолженности за сроками возникновения;

- анализ задолженности по видам продукции для определения невыгодных с точки зрения инкассации товаров ( коэффициенты инкассации - отношение сумм, которые поступили от погашения дебиторской задолженности разных периодов, к объемам реализации в эти периоды);

- уменьшение дебиторской задолженности на сумму безнадежных долгов;

- оценка реальной стоимости существующей дебиторской задолженности;

- оценка возможности применения факторинга - продажи дебиторской задолженности;

- спонтанное финансирование [4 ].

Внедрение моделей управления оборотными активами, которые базируются на заграничной практике, затруднено спецификой формирования рынка в Украине. Но особый интерес оказался к процессам финансового планирования и методам его проведения.

3.3 Нормирование оборотных активов предприятия

Цель нормирования оборотных активов предприятия не сводится только к правильному определению нормативов. Нормирование является могущественным рычагом для улучшения планирования и управления производством.

Примененные методов нормирования и планирования оборотных активов, основа которых осталась в современной практике, можно поделить на такие основные группы:

- метод прямого счета;

- аналитический метод;

- коэффициентный метод.

Метод прямого счета является итогом сведенного расчета всех элементов посчитанных запасов на соответствующий период предприятия в собственных оборотных средствах в текущем периоде. Такой метод разрешает наиболее точно определить потребность в оборотных активах, так как учитывает все организационно - технологические, технические, транспортные и другие характерные особенности, опыт и состояние расчетов.

Метод прямого счета основывается на применении норм запаса и однодневного оборота по каждому элементу нормированных оборотных активов: производственных запасов, готовой продукции, незавершенного производства.

Результаты сделанных расчетов подытоживаются сначала по каждому элементу плановых оборотных активов, а потом рекомендуется установить плановый размер оборотных активов по предприятию в целом.

Аналитический метод на практике сводится к тому, что сначала анализируются отчетные данные о фактических вложениях оборотных активах в запасы товарно-материальных ценностей и выясняется их динамика за прошлый период. Этот метод ориентирован на сформированную технологию, организацию управления производством и не в полной мере оказывает содействие повышению эффективности использования оборотных активов.

Коэффициентный метод позволяет осуществить расчет потребности в оборотных активах с учетом тенденций и соотношений в изменениях объема производства и отдельных видов запасов.

Коэффициентный метод производится в следующих направлениях: расчет по общему коэффициенту и расчет по дифференцированным коэффициентам. При использовании общего коэффициента в сведенную плановую величину предыдущего периода вносят исправление на планированное изменение объема производства и на ускорение обращения оборотных активов, которые на практике сделать непросто. Таким образом, исчисляется плановый размер оборотных активов на будущий период. Такой метод не всегда ориентирован на повышение эффективности использования оборотных активов.

При использовании дифференцированных коэффициентов плановый объем оборотных активов рассчитывается в целом и на единицу продукции в денежном выражении по каждому элементу товарно-материальных ценностей. Потом делается подсчет частных плановых величин по отдельным элементами оборотных активов, путем умножения коэффициентов на плановую сумму выпуска продукции. Дальше частные плановые величины составляются в общую сумму.

Нормируются с помощью вышеуказанных методик следующие элементы оборотных активов: производственные запасы, незавершенное производство, расхода будущих периодов, готовая продукция.

Ныне, предприятиям предоставлено право самостоятельно рассчитывать, нормативы оборотных средств. Соответственно Постановлению Кабинета Министров Украины и Национального банка Украины от 19 апреля 1993 года № 279 «О нормативах запасов материальных, товарно-материальных ценностей государственных предприятий и организаций и источниках их покрытия» Министерством экономики вместе с Министерством финансы установлены Типичный порядок определения норм запасов материальных, товарно-материальных ценностей [5].

В практике нормирования оборотных активов допустимо использовать комбинированный подход в использовании указанных методов. Но при этом следует учитывать некоторые условности при применении аналитического и коэффициентного методов, и потому их следует использовать для корректирования установленных норм и нормативов во временных промежутках к очередному расчету с применением метода прямого расчета [6].