Содержание

Глава 1. Государственный бюджет и его роль в бюджетной системе

России

……………………………………………………………………….…..

1.1. Понятие государственного бюджета. Принципы бюджетной системы

1.2. Бюджетная классификация………………………………………………...

1.3. Структура доходов и расходов государственного бюджета…………….

Глава 2. Профицит федерального бюджета и его распределение …

……

2.1. Понятие профицита бюджета……………………………………………..

2.2.Анализ доходов и расходов бюджета…………………………………….

Список использованной литературы

Глава 1. Государственный бюджет и его роль в бюджетной

системе России

1.1. Понятие государственного бюджета. Принципы бюджетной системы

Государственный бюджет

является одним из важнейших звеньев финансовой системы страны. Посредством бюджета производятся мобилизация централизованных финансовых ресурсов государства и их расходование на цели, определяемые государством в лице соответствующих органов государственной власти.

Бюджетный кодекс (свод законодательства о функционировании и развитии бюджетной системы) Российской Федерации (БК РФ) дает следующее определение: «Бюджет - это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления». Бюджет принимается на финансовый год, равный календарному году. Федеральный бюджет рассматривает и утверждает федеральное собрание и одобряет президент путем подписания.

Таким образом, государственный бюджет, являясь формой образования и расходования денежных средств для обеспечения функций федеральных региональных и местных органов, бюджет занимает ведущее место среди финансовых рычагов в системе управления страной. Сосредоточение финансовых ресурсов в бюджете необходимо для успешной реализации финансовой политики государства. При этом значение государственного финансового регулирования посредством бюджетной системы трудно переоценить, хотя нельзя не учитывать происходящие в настоящее время изменения в практике перераспределения финансовых ресурсов и методах бюджетного воздействия на развитие экономики и социальной сферы. В частности, финансовые ресурсы в новых условиях все в большей степени перераспределяются через финансовый рынок исходя из их спроса и предложения.

Реклама

Сущность бюджета, как и любой другой экономической категории, проявляется в ее функциях. Общественное предназначение бюджетных отношений заключается в:

- образовании основного общегосударственного фонда денежных средств (в ходе реализации этой функции обеспечивается концентрация основной части централизованных финансовых ресурсов в бюджетной системе государства);

- использовании средств основного общегосударственного фонда (данная функция реализуется в процесс расходования бюджетных средств);

- осуществлении контроля за движением бюджетных ресурсов, и на этой основе — за динамикой экономического развития, за ходом социально-экономических процессов в целом.

Как специфический финансовый план бюджет представляет собой юридически оформленный документ, в котором в количественном выражении отражается процесс получения и перераспределения государством денежных ресурсов, необходимых для выполнения его основных функций.

Совокупность всех видов бюджетов образует бюджетную систему государства.

БК РФ дает следующее определение бюджетной системы: “основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов”.

Под бюджетным устройством принято понимать организацию бюджетной системы и принципы ее построения.

Бюджетная система РФ состоит из бюджетов трех уровней:

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

- первый уровень

- федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов (1. бюджет пенсионного фонда, 2.фонда социального страхования, 3. федерального фонда обязательного медицинского страхования);

- второй уровень -

бюджеты субъектов РФ (83 региональных бюджета) и бюджеты территориальных государственных внебюджетных фондов;

Региональный бюджет

(бюджет субъекта РФ) – это форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта РФ.

В Архангельской области областной бюджет рассматривает и утверждает Архангельское областное собрание депутатов и одобряет губернатор путем подписания.

- третий уровень

- местные бюджеты

(около 23 тысяч, бюджеты муниципальных образований) – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующих муниципальных образований.

Реклама

в том числе:

бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

бюджеты городских и сельских поселений (в архангельской области с 2006 года выделяют 179 сельских поселения, 24 городского поселения, 7 городских округов, 19 муниципальных районов).

Бюджетное законодательство РФ содержит понятие «консолидированный бюджет» - это бюджет самого субъекта РФ и свод бюджетов, находящихся на его территории в муниципальных образованиях. Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированный бюджет РФ - это федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированные бюджеты позволяют получить полное представление о всех доходах и расходах региона или Федерации в целом, они не утверждаются и служат для аналитических и статистических целей. [1, статья 6]

Консолидированный бюджет Архангельской области включает в себя:

-областной бюджет;

-бюджет 229 муниципальных образований

Консолидированный бюджет РФ:

-федеральный бюджет;

-83 консолидированных бюджета субъектов РФ

Консолидированные бюджеты позволяют получить полное представление о всех доходах и расходах региона или Федерации в целом, они не утверждаются и служат для аналитических и статистических целей.

Принципы бюджетной системы.

Бюджетным кодексом РФ [1, Часть 2. Раздел 1. Глава 5. Статья 28] законодательно закреплены следующие принципы бюджетной системы Российской Федерации:

-единства бюджетной системы Российской Федерации;

-разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации;

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

-самостоятельности бюджетов;

-равенства бюджетных прав субъектов Российской Федерации, муниципальных образований;

(абзац введен Федеральным законом от 20.08.2004 N 120-ФЗ)

-полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов;

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

-сбалансированности бюджета;

-результативности и эффективности использования бюджетных средств;

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

-общего (совокупного) покрытия расходов бюджетов;

-прозрачности (открытости);

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

-достоверности бюджета;

-адресности и целевого характера бюджетных средств;

-подведомственности расходов бюджетов;

(абзац введен Федеральным законом от 26.04.2007 N 63-ФЗ)

-единства кассы.

(абзац введен Федеральным законом от 26.04.2007 N 63-ФЗ)

Принцип единства бюджетной системы

означает единство правовой базы, денежной системы, форм бюджетной документации, единство принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджета, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ , местных бюджетов.

Принцип разграничения доходов и расходов между уровнями бюджетной системы

означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, ее субъектов, органами местного самоуправления.

Принцип самостоятельности бюджетов

означает:

- право законодательных органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

- наличие собственных источников доходов бюджета каждого уровня;

- законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

- право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с законодательством определять направления расходования средств соответствующих бюджетов и источники финансирования дефицитов соответствующих бюджетов;

- недопустимость изъятия доходов, дополнительно полученных при исполнении законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

- недопустимость компенсации за счет бюджетов других уровней потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за исключением установленных законом случаев.

Принцип полноты отражения доходов и расходов бюджета, бюджетов государственных внебюджетных фондов

означает, что все доходы и расходы и иные обязательные поступления, определенные налоговым и бюджетным законодательством РФ подлежат отражению в бюджете в обязательном порядке и в полном объеме.

Принцип сбалансированности бюджета

означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размеров дефицита бюджета

Принцип эффективности и экономности использования бюджетных средств

означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств

Принцип общего (совокупного) покрытия расходов

означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы и поступления не могут увязываться с определенными расходами бюджета за исключением целевых бюджетных фондов, а также в случае централизации средств из бюджетов другого уровня

Принцип гласности

означает: обязательное опубликование в открытой печати утвержденных бюджетов, отчетов об их исполнении, полноту информации о ходе исполнения бюджетов, доступность иных сведений; обязательную открытость для общества и СМИ процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия внутри представительного органа или между исполнительным и представительным органами государственной власти

Принцип достоверности бюджета

означает: надежность показателей прогноза социально-экономического развития соответствующей территории; и реалистичность расчета доходов и расходов бюджета

Принцип адресности и целевого характера бюджетных средств

означает, что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей.

1.2. Бюджетная классификация.

Особую роль в современных условиях играет принцип единства бюджетной системы, призванный, при наличии самостоятельных бюджетов, сохранить целостность бюджетной системы. Одним из инструментов, обеспечивающих принцип единства, является бюджетная классификация.

Доходы и расходы бюджетов разных уровней по своим характеристикам очень разнообразны, именно поэтому при составлении, рассмотрении, утверждении и исполнении бюджетов необходимо обеспечить их сопоставление, систематизацию по однородным признакам, осуществляемую путем применения единой бюджетной классификации.

Состав бюджетной классификации Российской Федерации:

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

- классификация доходов бюджетов;

- классификация расходов бюджетов;

- классификация источников финансирования дефицитов бюджетов;

- классификация операций публично-правовых образований (далее - классификация операций сектора государственного управления).

Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Определение принципов назначения, структуры кодов бюджетной классификации Российской Федерации, а также присвоение кодов составным частям бюджетной классификации Российской Федерации, которые в соответствии с настоящим Кодексом являются едиными для бюджетов бюджетной системы Российской Федерации, осуществляются Министерством финансов Российской Федерации. [1, статья 6]

1.3. Структура доходов и расходов государственного бюджета

В бюджете находит свое отражение структура расходов и доходов государства.

Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами доходов бюджетов являются:

1)

налоговые доходы

1. налоги на прибыль, доходы;

2. налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

3. налоги на товары, ввозимые на территорию Российской Федерации;

4. налоги на совокупный доход;

5. налоги на имущество;

6. налоги, сборы и регулярные платежи за пользование природными ресурсами;

7. государственная пошлина;

8. задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

неналоговые доходы:

9. страховые взносы на обязательное социальное страхование;

(абзац введен Федеральным законом от 24.07.2009 N 213-ФЗ)

10. доходы от внешнеэкономической деятельности;

11. доходы от использования имущества, находящегося в государственной и муниципальной собственности;

12. платежи при пользовании природными ресурсами;

13. доходы от оказания платных услуг и компенсации затрат государства;

14. доходы от продажи материальных и нематериальных активов;

15.административные платежи и сборы;

16. штрафы, санкции, возмещение ущерба;

17. доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет;

(в ред. Федерального закона от 09.04.2009 N 58-ФЗ)

18. возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет;

(в ред. Федерального закона от 09.04.2009 N 58-ФЗ)

19. прочие неналоговые доходы;

2) безвозмездные поступления:

безвозмездные поступления от нерезидентов;

безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации;

безвозмездные поступления от государственных (муниципальных) организаций;

безвозмездные поступления от негосударственных организаций;

безвозмездные поступления от наднациональных организаций;

прочие безвозмездные поступления.

Самым важным источником государственных доходов являются различные виды налогов.

Расходы бюджета

- выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета [1, статья 6]

Классификация расходов бюджетов

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

1) общегосударственные вопросы:

функционирование Президента Российской Федерации;

функционирование высшего должностного лица субъекта Российской Федерации и муниципального образования;

функционирование законодательных (представительных) органов государственной власти и представительных органов муниципальных образований;

функционирование Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации, местных администраций;

судебная система;

обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора;

обеспечение проведения выборов и референдумов;

международные отношения и международное сотрудничество;

государственный материальный резерв;

фундаментальные исследования;

абзац утратил силу. - Федеральный закон от 30.09.2010 N 245-ФЗ;

резервные фонды;

прикладные научные исследования в области общегосударственных вопросов;

другие общегосударственные вопросы;

2) национальная оборона:

Вооруженные Силы Российской Федерации;

модернизация Вооруженных Сил Российской Федерации и воинских формирований;

мобилизационная и вневойсковая подготовка;

мобилизационная подготовка экономики;

подготовка и участие в обеспечении коллективной безопасности и миротворческой деятельности;

ядерно-оружейный комплекс;

реализация международных обязательств в сфере военно-технического сотрудничества;

прикладные научные исследования в области национальной обороны;

другие вопросы в области национальной обороны;

3) национальная безопасность и правоохранительная деятельность:

органы прокуратуры;

органы внутренних дел;

внутренние войска;

органы юстиции;

система исполнения наказаний;

органы безопасности;

органы пограничной службы;

органы по контролю за оборотом наркотических средств и психотропных веществ;

защита населения и территории от чрезвычайных ситуаций природного и техногенного характера, гражданская оборона;

обеспечение пожарной безопасности;

миграционная политика;

модернизация внутренних войск, войск гражданской обороны, а также правоохранительных и иных органов;

прикладные научные исследования в области национальной безопасности и правоохранительной деятельности;

другие вопросы в области национальной безопасности и правоохранительной деятельности;

4) национальная экономика:

общеэкономические вопросы;

топливно-энергетический комплекс;

исследование и использование космического пространства;

воспроизводство минерально-сырьевой базы;

сельское хозяйство и рыболовство;

водное хозяйство;

(в ред. Федерального закона от 14.07.2008 N 118-ФЗ)

лесное хозяйство;

транспорт;

дорожное хозяйство (дорожные фонды);

(в ред. Федерального закона от 30.09.2010 N 245-ФЗ)

связь и информатика;

прикладные научные исследования в области национальной экономики;

другие вопросы в области национальной экономики;

5) жилищно-коммунальное хозяйство:

жилищное хозяйство;

коммунальное хозяйство;

благоустройство;

прикладные научные исследования в области жилищно-коммунального хозяйства;

другие вопросы в области жилищно-коммунального хозяйства;

6) охрана окружающей среды:

экологический контроль;

сбор, удаление отходов и очистка сточных вод;

охрана объектов растительного и животного мира и среды их обитания;

прикладные научные исследования в области охраны окружающей среды;

другие вопросы в области охраны окружающей среды;

7) образование:

дошкольное образование;

общее образование;

начальное профессиональное образование;

среднее профессиональное образование;

профессиональная подготовка, переподготовка и повышение квалификации;

высшее и послевузовское профессиональное образование;

молодежная политика и оздоровление детей;

прикладные научные исследования в области образования;

другие вопросы в области образования;

8) культура, кинематография:

(в ред. Федерального закона от 30.09.2010 N 245-ФЗ)

культура;

кинематография;

абзацы четвертый - пятый утратили силу. - Федеральный закон от 30.09.2010 N 245-ФЗ;

прикладные научные исследования в области культуры, кинематографии;

(в ред. Федерального закона от 30.09.2010 N 245-ФЗ)

другие вопросы в области культуры, кинематографии;

(в ред. Федерального закона от 30.09.2010 N 245-ФЗ)

9) здравоохранение:

(в ред. Федерального закона от 30.09.2010 N 245-ФЗ)

стационарная медицинская помощь;

амбулаторная помощь;

медицинская помощь в дневных стационарах всех типов;

скорая медицинская помощь;

санаторно-оздоровительная помощь;

заготовка, переработка, хранение и обеспечение безопасности донорской крови и ее компонентов;

санитарно-эпидемиологическое благополучие;

абзац утратил силу. - Федеральный закон от 30.09.2010 N 245-ФЗ;

прикладные научные исследования в области здравоохранения;

(в ред. Федерального закона от 30.09.2010 N 245-ФЗ)

другие вопросы в области здравоохранения;

(в ред. Федерального закона от 30.09.2010 N 245-ФЗ)

10) социальная политика:

пенсионное обеспечение;

социальное обслуживание населения;

социальное обеспечение населения;

охрана семьи и детства;

прикладные научные исследования в области социальной политики;

другие вопросы в области социальной политики;

11) физическая культура и спорт:

физическая культура;

массовый спорт;

спорт высших достижений;

прикладные научные исследования в области физической культуры и спорта;

другие вопросы в области физической культуры и спорта;

(пп. 11 в ред. Федерального закона от 30.09.2010 N 245-ФЗ)

12) средства массовой информации:

телевидение и радиовещание;

периодическая печать и издательства;

прикладные научные исследования в области средств массовой информации;

другие вопросы в области средств массовой информации;

(пп. 12 введен Федеральным законом от 30.09.2010 N 245-ФЗ)

13) обслуживание государственного и муниципального долга:

обслуживание государственного внутреннего и муниципального долга;

обслуживание государственного внешнего долга;

(пп. 13 введен Федеральным законом от 30.09.2010 N 245-ФЗ)

14) межбюджетные трансферты общего характера бюджетам субъектов Российской Федерации и муниципальных образований:

дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации и муниципальных образований;

иные дотации;

прочие межбюджетные трансферты общего характера.

(пп. 14 введен Федеральным законом от 30.09.2010 N 245-ФЗ)

Идеальное исполнение государственного бюджета – это полное покрытие расходов доходами и образование остатка средств, т.е. превышение доходов над расходами. Образовавшийся остаток правительство может использовать при непредвиденных обстоятельствах, для долгосрочных выплат или перевести его в доход бюджета следующего года.

Глава 2. Профицит федерального бюджета и его распределение

2.1. Понятие профицита бюджета

Профицит бюджета

.

При сбалансированном бюджете государственные доходы равняются расходам. В том случае, когда доходы больше расходов, превышение называется профицитом бюджета

или положительным сальдо бюджета.

Государственный бюджет вынужден отражать циклическое движение экономики и поэтому он не может быть сбалансированным. Государственный бюджет целесообразно балансировать с положительным сальдо ( от итал. Saldo – расчет) при подъеме и отрицательным – при спаде производства. Между тем типичен бюджет с отрицательным сальдо. Объясняется это прежде всего усилением роли государства в разных сферах жизни общества, увеличением численности государственных служащих, умножением расходов на военно-промышленный комплекс и др. В результате темпы затрат государства зачастую значительно превышают скорость увеличения ВНП.

Бездефицитность бюджета не означает еще «здоровья» экономики. Всегда необходимо обращать внимание на то, какой именно (государственный, региональный, муниципальный, консолидированный) бюджет исполняется с профицитом. Так, в последние годы государственный бюджет РФ исполняется с профицитом, однако консолидированный бюджет РФ дефицитен из-за отрицательного сальдо подавляющего числа региональных и почти всех местных бюджетов.

2.2.

Анализ доходов и расходов бюджета

Анализ статистических показателей государственного бюджета предполагает изучение показателей структуры доходов (расходов) государственного бюджета , степени исполнения государственного бюджета ,закономерностей формирования доходной части бюджета и расходования бюджетных средств; определение роли и экономического значения основных источников доходов в общем объеме доходов бюджета , выявление расходных статей , вызывающих дефицит государственного бюджета; анализ источников финансирования государственного бюджета.

Относительные показатели доходов (расходов) государственного бюджета ,позволяющие определить долю каждого раздела доходов (или расходов) в общем объеме доходов (расходов) и сделать выводы о самых значимых статьях доходной (расходной) части государственного бюджета, являются важнейшими аналитическими показателями.

Анализ федерального бюджета РФ.

Возьмем информацию о доходах федерального бюджета. Данные в соответствии с ФЗ «о федеральном бюджета на 2008 год и плановый период 2009 и 2010 годов»

Таблица 1

| Млрд.руб |

2008 |

2009 |

2010 |

| оригинал |

изменение |

оригинал |

изменение |

оригинал |

изменение |

Всего доходов

нефтегазовые доходы

инфляция

Расходы

профицит

|

6644,447

2383,113

7%

|

8965,535

4249,032

10,5%

7 021,927

1 943,808

|

7465,447

2351,908

6,5%

|

9518,305

3640,241

7,5%

8 746,575

|

8089,965

2348,321

6%

|

10402,396

3630,887

7%

|

Оригинальные данные взяты из документа ФЗ «О федеральном бюджете на 2008 год и плановый период 2009 и 2010г» №198-ФЗ от 24 июля 2007г.

С учетом изменений от 08.11.2008 №193-ФЗ «О внесении изменений в федеральный закон» О федеральном бюджете на 2008 и плановый период 2009 и 2010 годов.

Из представленных данных в июле 2007 года первоначально планировалось, что общие доходы бюджета на 2008 год будут составлять 6645 млрд.руб. , в том числе нефтегазовые доходы 2383, предельный уровень инфляции не превысит 7%. На плановый период 2009 и 2010 годов доходы будут составлять 7465 млрд.руб. и соответственно 8089 млрд.руб. Как известно большую часть доходов бюджета составляют налоговые поступления от нефтегазовой отрасли.

Последние несколько лет бюджет Российской федерации являлся профицитным, в следствие чего государство формировало стабилизационный фонд и планировало постепенно снизить инфляцию 7%, 6,5% и 6%. Также планировало увеличить доходы в 2009 и в 2010 году.

08.11.2008 были внесены изменения в федеральный бюджет. Например планировалось увеличение общей составляющей доходов на 0,7 раза при этом нефтегазовые доходы составляли 4250 млрд.руб. , что больше по сравнению с первоначальными данными в 0,6 раза. Уровень инфляции увеличился с 7 процентов до 10, что составляет 0,7 раза больше, чем первоначально планировалось. Исходя из всего этого можно сделать вывод, что увеличение общего числа доходов федерального бюджета произошло не за счет каких либо дополнительных поступлений, а за счет увеличения уровня инфляции. Об этом говорит то что уровень инфляции увеличился на 0,7 раза, при этом на такое же число увеличились и общие доходы государства, в том числе и нефтегазовые доходы.

Те же самые изменения были произведены и в плановый период 2009 и 2010 годов. Уровень инфляции изменился в 0,86 раза, при этом общие число доходов государства изменилось на 0,76 раза, а нефтегазовые доходы 0,64.

В следствие данных, приведенных в таблице 1, можно сделать вывод, что федеральный бюджет на 2008 и плановый период 2009 и 2010г. с момента составления не включал в себя дополнительных доходов, а увеличение бюджета произошло за счет роста инфляции.

Фактические данные за 2008 год

ФЗ «Об исполнении федерального бюджета на 2008г» №382-ФЗ от 28.12.2009г:

«Утвердить отчет об исполнении федерального бюджета за 2008 год по доходам в сумме 9 275 931 310,1 тыс. рублей, по расходам в сумме 7 570 878 924,0 тыс. рублей с превышением доходов над расходами (профицит федерального бюджета) в сумме 1 705 052 386,1 тыс. рублей»

Данные в соответствие с ФЗ о ФБ на 2009 г. и плановый период 2010 и 2011 гг.

Таблица 2

| Млрд.руб |

2009 |

2010 |

2011 |

| оригинал |

измен |

оригинал |

измен |

оригинал |

измен |

Всего доходов

нефтегазовые доходы

инфляция

|

10927,137

4692,509

8,9%

|

6714

2057

13%

|

11733,612

4526,198

7%

|

12838,924

4637,494

6,8%

|

Оригинальные данные ФЗ «О федеральном бюджете на 2009 и плановый период 2010 и 2011 годов» № 204-ФЗ от 24 ноября 2008 года

Изменения в редакции закона ФЗ «О федеральном бюджете на 2009 и плановый период 2010 и 2011 годов» № 204-ФЗ от 24 ноября 2008 года

от 28.04.2009 N 76-ФЗ

Как мы видим из представленных данных в 2008 году планировалось, что доходы 2009 года будут составлять 10927 млрд.руб. в том числе, нефтегазовых 6714 млрд.руб., что составляет 115 % к предыдущему планированию, а темп роста составил 15%. Такая динамика связана с тем, что бюджет на 2009 год и плановый период 2010 и 2011 года планировали в начале 2008 года, когда ситуация в экономике страны еще была стабильной. Но в конце 2008 года произошел экономический кризис, в следствие чего доходы бюджета были резко пересмотрены. Общая сумма доходов снизилась до 6714 млрд. руб. что составляет общее снижение доходов на 38 %. Уровень инфляции увеличен до 13%. Изменения коснулись только 2009 года, так как правительство посчитало не целесообразно вносить изменение в плановый период 2010 и 2011 годов в условиях экономического кризиса.

Фактические данные за 2009 год

ФЗ «Об исполнении федерального бюджета на 2009г» №255-ФЗ от 03.10.2010г:

«Утвердить отчет об исполнении федерального бюджета за 2009 год по доходам в сумме 7 337 750 521,6 тыс. рублей, по расходам в сумме 9 660 061 013,6 тыс. рублей с превышением расходов над доходами (дефицит федерального бюджета) в сумме 2 322 310 492,0 тыс. рублей».Бюджетные средства расходовались на реализацию антикризисных мер (поддержка отраслей экономики, укрепление стабильности финансового рынка, содействие занятости населения), на реализацию приоритетных национальных проектов.

Данные в соответствии с ФЗ о ФБ на 2010 г. и плановый период 2011 и 2012 гг.

Таблица 3

| Млрд. руб. |

2010 |

2011 |

2012 |

| оригинал |

изменение |

оригинал |

измен |

оригинал |

измен |

Всего доходов

нефтегазовые доходы

инфляция

|

6950,010

3194,681

10%

|

7874,951

8%

|

7455,722

3311,838

8%

|

------

|

8069,646

3503,056

7%

|

-----

|

Оригинальные данные взяты из закона №308-ФЗ «О федеральном бюджете на 2010 и плановый период 2011 и 2012 годов» от 2 декабря 2009 года.

Изменение в редакции закона №308-ФЗ от 28 сентября 2010г

Как видно из представленных данных общие доходы планируются на 2010 год 6950 при фактических данных за 2009 год 7337 млрд.руб. Планируемые сумма общих доходов за 2010 год напрямую зависит от нефтегазовых поступлений. 23 июля 2010 года были внесены изменения – доходы "в сумме 7 783 778 395,8 тыс. рублей" («изменения в ФЗ о ФБ на 2010 г. и плановый период 2011 и 2012 гг от 23 июля 2010 года») уровень инфляции снизился до «7,0 процента». Изменения коснулись только 2010 год , плановый период 2011 и 2012 года остался неизменным.

Анализ регионального бюджета РФ.

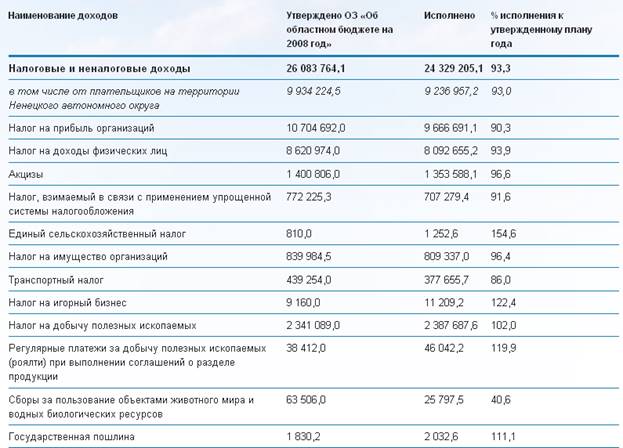

Отчет об исполнении областного бюджета за 2008 год [2]

Доходная часть областного бюджета в целом за 2008 год исполнена в сумме 40 201,1 млн. рублей, на 96,9 % к утвержденному годовому плану.

Собственные доходы в виде налоговых и неналоговых платежей сформировались в объеме 24 329,2 млн. рублей (93,3% к утвержденному годовому плану), из них за счет плательщиков Ненецкого автономного округа — 9 237,0 млн. рублей. Недополучено к плановым назначениям 1 754,6 млн. рублей.

Существенное влияние на невыполнение собственных доходов оказали негативные явления в экономике, обусловленные мировым финансово-экономическим кризисом, результаты которого начали отражаться на поступлениях в бюджет с сентября 2008 года.

По сравнению с 2007 годом собственные доходы областного бюджета возросли на 4 852,3 млн. рублей (на 24,9 %).

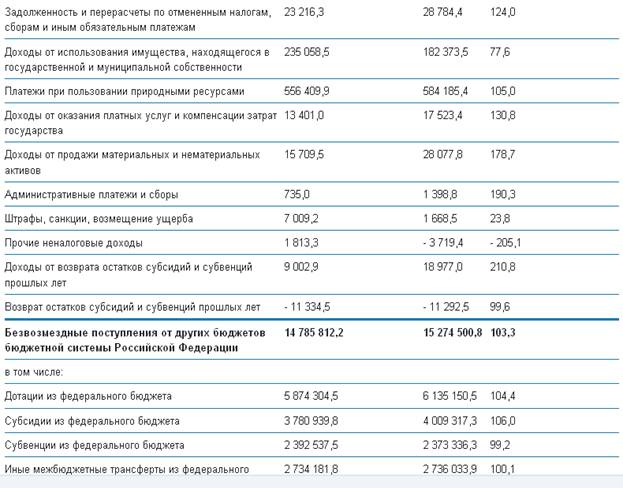

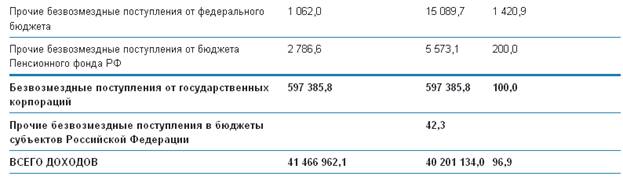

Безвозмездные поступления из федерального бюджета составили в сумме 15 268,9 млн. рублей, из Государственной корпорации — Фонд содействия реформированию жилищно-коммунального хозяйства — 597,4 млн. рублей, из Пенсионного фонда РФ — 5,6 млн. рублей.

Исполнение доходов областного бюджета в 2008 году, тыс.рублей представлено в таблице 4.

Таблица 4

Как мы видим из представленных данных в таблице 4 – бюджет Архангельской области за 2008 год был запланирован больше, чем получилось фактически. В следствие чего, бюджет оказался дефицитным, как и за прошлые годы. Общий плановый показатель по доходам бюджета был завышен на 1265828,4 тыс.руб.

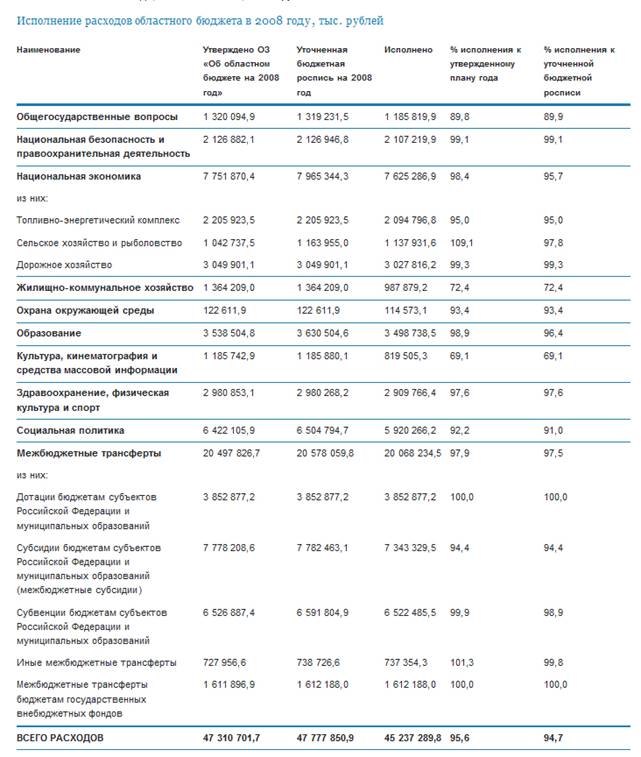

Таблица 5- Исполнение расходов областного бюджета в 2008 году, тыс. рублей

Дефицит областного бюджета в 2008 году составил 5 036,2 млн. рублей.

Основными источниками финансирования дефицита являются разница между привлечением и погашением кредитных ресурсов (кредитов коммерческих банков в размере 2 400, млн. рублей, кредитов федерального бюджета — 1 241,8 млн. рублей), а также изменение остатков средств на счете областного бюджета (1 378,1 млн. рублей). [2]

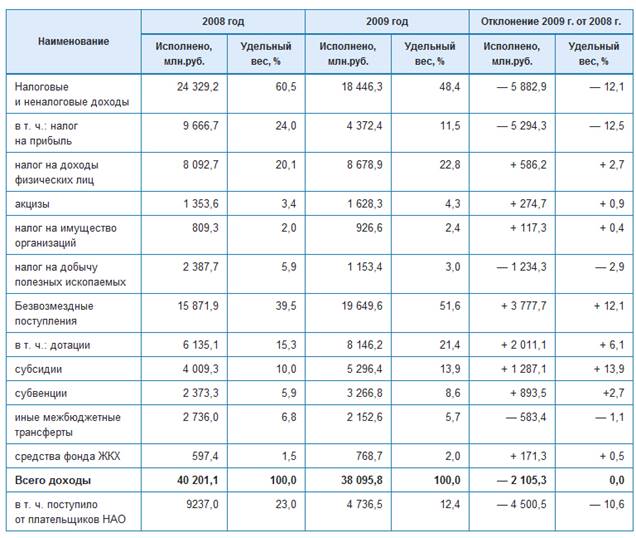

Таблица 6 - Исполнение областного бюджета по доходам за 2009 год в сравнении с 2008 годом характеризуется следующими данными:

В 2009 году доходу по статье «Налоговые и неналоговые доходы» по сравнению с 2008 годом снизились на 5882,9 млн. руб. а по статье «Безвозмездные поступление» - увеличились на 3777,7 млн.руб.

Исходя из областного закона «Об областном бюджете на 2009 год и на плановый период 2010 и 2011 годов» от 3 декабря 2008 года № 637-32-ОЗ (в ред. от 17.12.2009 г.) были утверждены основные характеристики областного бюджета на 2009 год:

« а) прогнозируемый общий объем доходов областного бюджета в сумме 37475310,8 тыс. рублей;

б) общий объем расходов областного бюджета в сумме 44980707,0 тыс. рублей;

в) прогнозируемый дефицит областного бюджета в сумме 7505396,2 тыс. рублей»

Исполнение налоговых и неналоговых доходов областного бюджета составило 102,7 % к плану года, безвозмездных поступлений — 99,9 %, общей суммы доходов — 101,2 %.

Анализ показателей областного бюджета за 2010год.

Областной закон «об областном бюджете за 2010 год» от 15 декабря 2009г. №118-9 ОЗ в ред. от 28 июня 2010 года №181-14 ОЗ.

Утвердить основные характеристики областного бюджета на 2010 год:

- прогнозируемый общий объем доходов областного бюджета в сумме 37496775,1 тыс. рублей;

Согласно отчета об исполнении доходов и расходов бюджета Архангельской области на 1 августа 2010г. Доходы бюджета составляют 25222666 тыс.руб.

Доходы областного бюджета в 2011 году прогнозируются на уровне 37 млрд 818 млн рублей. Расходы — 42 млрд 527 млн рублей. Дефицит бюджета — 4 млрд 709 млн рублей. [2]

Анализ местного бюджета на примере города Архангельска.

Доходная часть

городского бюджета муниципального формируется за счет следующих доходных источников: [3]

- налоговые доходы,

- неналоговые доходы,

- безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации.

Традиционно в последние годы основными источниками собственных доходов городского бюджета являются:

- налог на доходы физических лиц, составляющий основную долю налоговых и неналоговых доходов городского бюджета;

- налоги на имущество;

- налоги на совокупный доход.

Расходная часть

городского бюджета формируется исходя из необходимости гарантированного обеспечения действующих расходных обязательств и принятия новых расходных обязательств в соответствии с планируемыми результатами и приоритетами развития города.

Структура расходов городского бюджета выглядит следующим образом:

- расходы на содержание отраслей социально-культурной сферы, составляющие наибольший объем расходов городского бюджета;

- расходы на функционирование городского хозяйства, носящие приоритетный характер;

- расходы на правоохранительную деятельность, предупреждение и ликвидацию чрезвычайных ситуаций;

- расходы, направленные на решение общегосударственных вопросов.

Исполнение городского бюджета осуществляется в условиях планового дефицита городского бюджета, основными источниками финансирования которого служат:

- заемные средства;

- остатки средств городского бюджета;

- иные источники финансирования дефицита городского бюджета.

На основании решения Архангельского городского совет депутатов были утверждены основные характеристики городского бюджета на 2008 год: [3]

« Прогнозируемый общий объем доходов городского бюджета в сумме

5498 785 тыс. рублей;

общий объем расходов городского бюджета в сумме 5844 454 тыс. рублей;

прогнозируемый дефицит городского бюджета в сумме 345669 тыс. рублей

общий объем межбюджетных трансфертов, получаемых

из областного бюджета в 2008 году, в сумме 1413 285 тыс. рублей.»

Бюджет города Архангельска на 2008 год

Согласно решению городского совета депутатов №571 «О городском бюджете на 2008год» Утвердить основные характеристики городского бюджета на 2008 год: прогнозируемый общий объем доходов городского бюджета в сумме 5498 785 тыс. рублей; Установить общий объем межбюджетных трансфертов, получаемых из областного бюджета в 2008 году, в сумме 1413 285 тыс. рублей.

| Поступления доходов в городской бюджет в 2008 году

|

| Наименование доходов |

Сумма, тыс.руб. |

| 1 |

3 |

| НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ

|

4 085 500

|

| Налоги на прибыль, доходы

|

2 400 000

|

| Налог на доходы физических лиц |

2 400 000 |

| Налоги на совокупный доход

|

356 900

|

| Налог, взимаемый в связи с применением упрощенной системы налогообложения |

158 400 |

| Единый налог на вмененный доход для отдельных видов деятельности |

198 500 |

| Налоги на имущество

|

487 300

|

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов |

20 500 |

| Налог на имущество организаций |

310 800 |

| Налог на игорный бизнес |

1 000 |

Земельный налог

Иные поступления

Трансферты

Итого доходов за 2008 год

|

155 000

-----------

1413285

5498785

|

от 17 декабря 2008 г. № 806

О внесении изменений и дополнений в решение городского Совета депутатов

от 07.12.2007 № 571 «О городском бюджете на 2008 год» согласно этим изменениям основные доходы городского бюджета не были изменены.

Исполнение бюджета за 2008 год

от 26 мая 2009 г. № 865 Об исполнении городского бюджета за 2008 год

Утвердить отчет об исполнении городского бюджета за 2008 год по доходам в сумме 7 180 601 тыс. рублей, по расходам в сумме 7 225 153 тыс. рублей с превышением расходов над доходами в сумме 44 552 тыс. рублей и со следующими показателями.

| Наименование |

Исполнено, тыс. рублей |

| 1 |

3 |

| НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ

|

4 457 560

|

| Налоги на прибыль, доходы

|

2 506 688

|

| Налог на доходы физических лиц |

2 506 688 |

| Налоги на совокупный доход

|

370 546

|

| Налог, взимаемый в связи с применением упрощенной системы налогообложения |

156 929 |

| Единый налог на вмененный доход для отдельных видов деятельности |

213 583 |

| Единый сельскохозяйственный налог |

34 |

| Налоги на имущество

|

499 166

|

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов |

36 862 |

| Налог на имущество организаций |

283 319 |

| Налог на игорный бизнес |

3 622 |

Земельный налог

Иные поступления

Трансферты

итого

|

175 363

2723041

7180601

|

Бюджет города Архангельска на 2009 год

от 17 декабря 2008 г. № 805 О городском бюджете на 2009 год

Архангельский городской Совет депутатов р е ш и л:

1. Утвердить основные характеристики городского бюджета на 2009 год:

прогнозируемый общий объем доходов городского бюджета в сумме 7511683 тыс. рублей; общий объем расходов городского бюджета в сумме 8033 927 тыс. рублей; прогнозируемый дефицит городского бюджета в сумме 522 244 тыс. рублей.

2. Установить общий объем межбюджетных трансфертов, получаемых из областного бюджета в 2009 году, в сумме 2059 483 тыс. рублей.

Изменения и дополнения в городской бюджет от 16 декабря 2009 года №41 данные изменения не затронули основные статьи доходов городского бюджета.

Исполнение бюджета на 2009год.

Решение «об исполнении городского бюджета на 2009 год» №103 от25 мая 2010г.

| Наименование доходов |

Сумма, тыс.руб. |

| 1 |

3 |

| НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ

|

5 452 200

|

| Налоги на прибыль, доходы

|

3 400 000

|

| Налог на доходы физических лиц |

3 400 000 |

| Налоги на совокупный доход

|

613 930

|

| Налог, взимаемый в связи с применением упрощенной системы налогообложения |

397 400 |

| Единый налог на вмененный доход для отдельных видов деятельности |

216 500 |

| Единый сельскохозяйственный налог |

30 |

| Налоги на имущество

|

537 870

|

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов |

32 470 |

| Налог на имущество организаций |

335 000 |

| Налог на игорный бизнес |

400 |

Земельный налог

Иные поступления

Трансферты

Итого

|

170 000

2059483

7511683

|

Утвердить отчет об исполнении городского бюджета за 2009 год по доходам в сумме 6 155 363 тыс. рублей, по расходам в сумме 6 412 791 тыс. рублей с превышением расходов над доходами в сумме 257 428 тыс. рублей и со следующими показателями:

| Наименование |

Исполнено, тыс. рублей |

| 1 |

3 |

| НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ

|

4 410 081

|

| Налоги на прибыль, доходы

|

2 523 550

|

| Налог на доходы физических лиц |

2 523 550 |

| Налоги на совокупный доход

|

458 684

|

| Налог, взимаемый в связи с применением упрощенной системы налогообложения |

236 140 |

| Единый налог на вмененный доход для отдельных видов деятельности |

222 004 |

| Единый сельскохозяйственный налог |

540 |

| Налоги на имущество

|

596 503

|

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов |

67 677 |

| Налог на имущество организаций |

333 168 |

| Налог на игорный бизнес |

328 |

Земельный налог

Трансферты

Итого доходов

|

195 330

1745282

6155353

|

Бюджет города Архангельска на 2010г

от 16 декабря 2009 г. № 35 О городском бюджете на 2010 год

Основные характеристики городского бюджета на 2010 год:

1) прогнозируемый общий объем доходов городского бюджета в сумме 5 364 832 тыс. рублей;

2)общий объем расходов городского бюджета в сумме 5 741 525 тыс. рублей;

прогнозируемый дефицит городского бюджета в сумме 376 693 тыс. рублей.

3)установить объем межбюджетных трансфертов, получаемых из областного бюджета в 2010 году, в сумме 1 144 432 тыс. рублей.

Конкретно статьи доходов на 2010 год в настающем законе не представлены.

Последнее изменение закона: решение от 15 сентября 2010г. №127 О внесении изменений и дополнений в решение Архангельского городского Совета депутатов от 16.12.2009 № 35 "О городском бюджете на 2010 год".

В данном решение изменения коснулись только статей доходов.

Исполнение бюджета на 2010год

Постановление от 19 июля 2010г. №324 "Об исполнении городского бюджета за I полугодие 2010 года"

| Наименование |

Исполнено, тыс. рублей |

| 1 |

3 |

НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ

В том числе налог на прибыль, доходы

Налог на совокупный доход

Налог на имущество

Безвозмездные поступления

Итого доходов за первое полугодие 2010 года

|

2 031 314

1115569

272175

272473

1246247

3277561

|

Как мы видим из представленных данных, имеющихся в таблицах за 2008-2010 гг, – главная статья доходов бюджета города - безвозмездные поступления. Фактические данные доходов за 2008 год превышают запланированные. Но, с началом 2009 года ситуация изменилась, в связи с экономическим кризисом в стране. Он повлиял на ситуацию и фактические данные за 2009 год оказались меньше плановых показателей. В результате бюджет по плану на 2010 год составил всего 5742 млн.руб. По результату за первое полугодие 2010 года доход составил 3277 млн.руб. В связи с чем можно предположить, что фактические данные будут равны или даже превысят запланированные доходы.

Список литературы

1. Бюджетный кодекс РФ

2. http://www.dvinaland.ru/

3. http://www.arhcity.ru/

|