| Федеральное агентство по образованию

ЧОУ ВПО «Институт бизнеса, информационных технологий

и финансов»

Кафедра экономики и управления

Специальность 080105 «Финансы и кредит»

ДИПЛОМНАЯ РАБОТА

на тему

Финансовый анализ деятельности торгового предприятия с целью повышения эффективности управления его оборотными активами (на примере ООО «Трейд», г. Иваново)

Выполнил: студент VI курса ЗФО

Соловьева М.В.

Иваново – 2010 г.

Задание по дипломной работе студенту

1. Тема работы: Финансовый анализ деятельности торгового предприятия с целью повышения эффективности управления его оборотными активами (на примере ООО «Трейд», г. Иваново).

2. Срок сдачи студентом законченной работы "___"_________200__ г.

3. Исходные данные к работе: бухгалтерский баланс, отчеты о продажах.

4. Перечень подлежащих разработке вопросов: описание специфики работы предприятия торговли, анализ стратегии предприятия, изучение организационной структуры, анализ финансовых показателей деятельности предприятия торговли, анализ структуры и источников финансирования оборотного капитала предприятия торговли, разработка рекомендаций по управлению оборотным капиталом предприятия.

5. Дата выдачи задания" 15 " октября 2009г.

Руководитель__________________________ Задание принял к исполнению____________

Календарный план выполнения дипломной работы

| N

п/п

|

Наименование этапов работы

|

Срок выполнения

|

Примечания

|

| начало

|

окончание

|

| 1.

|

Получение задания на дипломную работу

|

15.10.09

|

-

|

Выполнено

|

| 2.

|

Составление плана дипломной работы

|

15.10.09

|

-

|

Выполнено

|

| 3.

|

Сбор информации

в литературных источниках и

на предприятии

|

25.10.09

|

15.12.09

|

Выполнено

|

| 4.

|

Написание первой главы дипломной работы

|

15.12.09

|

15.01.09

|

Выполнено

|

| 5.

|

Написание второй главы дипломной работы

|

15.01.09

|

15.03.09

|

Выполнено

|

| 6.

|

Разработка рекомендаций и написание третьей главы дипломной работы

|

15.03.09

|

25.04.09

|

Выполнено

|

| 7.

|

Составление приложений и оформление работы

|

25.04.09

|

10.05.09

|

Выполнено

|

| 8.

|

Подготовка иллюстративного материала

|

01.05.09

|

10.05.09

|

Выполнено

|

| 9.

|

Сдача дипломной работы на рецензию и отзыв

|

10.05.09

|

15.05.09

|

Выполнено

|

| 10.

|

Сдача дипломной работы на кафедру

|

20.05.09

|

-

|

Выполнено

|

Дипломник____________ Руководитель работы______________

Реферат

Объем 80 с., 3 рис., 17 табл., 15 источник, 15 приложений

Реклама

АНАЛИЗ, ОРГАНИЗАЦИЯ, ФИНАНСЫ, КОНКУРЕНТОСПОСОБНОСТЬ, ИНВЕСТИЦИОННЫЙ ПРОЕКТ

Объектом

исследования является анализ рентабельности рекламного агентства и оценка его конкурентоспособности.

Целью

исследования является изучение и анализ финансового результата, показателей, формирующих рентабельность организации, анализ конкурентоспособности, разработка рекомендаций по повышению конкурентоспособности предприятия.

Методы

исследования: экономический анализ, методы и модели финансового анализа, методы оценки инвестиционного проекта.

В работе дан анализ финансового результата, показателей рентабельности, выполнена оценка конкурентоспособности. В работе выполнена оценка производственного потенциала предприятия, мероприятия по повышению конкурентоспособности организации включают в себя организацию инвестиционного проекта

Результаты данного исследования могут быть использованы организацией для повышения рентабельности организации, а также при принятии управленческих решений.

Содержание

ВВЕДЕНИЕ

1. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ балансовой прибыли и выявления резервов её увеличения

1.2 Расчет показателей рентабельности и доходности

1.3 Анализ ликвидности баланса и платежеспособности

2. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «ТРЕЙД»

2.1 Организационно-экономическая характеристика ООО «Трейд»

2.2 Анализ балансовой прибыли и выявления резервов её увеличения

2.3 Расчет показателей рентабельности и доходности

2.4 Анализ ликвидности баланса и платежеспособности

2.5 Анализ структуры активов

2.6 Анализ финансовой устойчивости предприятия

2.7 Анализ показателей деловой активности предприятия

3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ

3.1 Эффективное управление дебиторской задолженностью и запасами предприятия

3.2 Основные пути увеличения прибыли торгового предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

Введение

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг, эффективных форм хозяйствования и управления производством, активизации предпринимательства, инициативы и т.д.

Торговые предприятия, с одной стороны, завершают производства, а с другой стороны, обеспечивают удовлетворение значительной части личных потребностей населения в товарах и услугах. Существенная роль предприятия торговли в функционировании кредитно-финансовой системы: около 90% всей денежной наличности, поступающей в банки, составляет выручка от продажи товаров и услуг.

Реклама

Процесс торговли, то есть процесс купли-продажи товаров, является функцией торгового предприятия (как оптового, так и розничного), которое осуществляет свою деятельность на основе коммерческого расчета. Торговое предприятие имеет самостоятельный баланс, обладает основными и оборотными средствами и осуществляет законченный торговый процесс, начиная с закупки товаров от поставщиков и заканчивая их продажей.

Основная задача торгового предприятия – закупка и продажа товаров в целях удовлетворения потребности населения, при минимальном уровне издержек обращения и получения достаточно высокого уровня прибыли.

Важная роль в реализации этой задачи отводится экономическому анализу деятельности субъектов хозяйствования. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль над их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. В связи с этим дипломная работа является актуальной.

Формирование рыночной экономики обусловливает развитие анализа в первую очередь на микроуровне – на уровне отдельных предприятий и их внутренних структурных подразделений, поскольку эти низовые звенья составляют основу рыночной экономики. Но это не исключает, а скорее предполагает необходимость возможного перехода анализа на макроуровне не “сверху вниз”, как складывались при командно-административной системе с ее ярко выраженным центризмом, а “снизу вверх”.

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятий в условиях рыночной экономики. Если предприятие финансово устойчиво, платежеспособно, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Наконец, оно не вступает в конфликт с государством и обществом, т.к. выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату – рабочим и служащим и т.д.

Чем выше устойчивость предприятия, тем оно более независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Целью дипломной работы является – анализ финансовой деятельности торгового предприятия и разработка мероприятий по управлению оборотными активами.

В дипломной работе поставлены и решены следующие задачи:

· анализ балансовой прибыли и выявление резервов её увеличения

· анализ показателей рентабельности и доходности

· анализ ликвидности баланса и платежеспособности

· анализ структуры активов

· анализ финансовой устойчивости предприятия

· анализ показателей деловой активности предприятия.

· разработка мероприятий по эффективности управления оборотными активами.

Для выполнения дипломной работы были использованы труды отечественных авторов: академика О.В. Ефимова, профессора экономических наук Г.В. Савицкой, проф. В.В. Ковалева, проф. А.Д. Шеремета.

I.

Анализ финансовой деятельности предприятия

1.1 Анализ балансовой прибыли и выявление резервов её увеличения

Финансовый

результат

— главный критерий оценки деятельности для большинства предприятий. Однако так же, как множественны цели и задачи предприятия, существуют и различные методики определения финансовых результатов. Кроме того, здесь следует вспомнить о различных интересах партнерских групп предприятия. В связи с этим анализ финансовых результатов представляет собой едва ли не ключевую проблему АФХД.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Прибыль — это часть чистого дохода, который непосредственно получают

субъекты хозяйствования после реализации продукции

.

Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции.

Основными

задачами анализа

финансовых результатов деятельности являются:

-

систематический контроль за выполнением планов реализации продукции и получением прибыли;

-

определение влияния как объективных, так и субъективных факторов на финансовые результаты;

-

оценка динамики показателей прибыли и рентабельности за анализируемый период;

-

изучение источников и структуры балансовой прибыли;

-

выявление резервов повышения балансовой прибыли предприятия и чистой прибыли, расходуемой на выплату дивидендов;

-

оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

-

разработка мероприятий по использованию выявленных резервов.

Представление об эффективности работы предприятия дает финансовая отчетность. Это совокупность определенных форм отчетности, составленных на основе данных бухгалтерского (финансового) учета. Финансовая отчетность позволяет оценить имущественное состояние, финансовую устойчивость, платежеспособность фирмы и другие результаты, необходимые для обоснования многих решений.[4;11]

Все предприятия независимо от форм собственности предоставляют «Баланс предприятия» (форма № 1), «Отчет о финансовых результатах и их использовании» (форма № 2), «Справку к отчету о финансовых результатах и их использовании», «Приложение к балансу предприятия» (форма № 5).

«Баланс предприятия» содержит информацию, позволяющую оценить имущественное и финансовое состояние фирмы. По балансу определяют конечный финансовый результат деятельности фирмы (прибыль или убыток). Данные баланса служат базой для оперативного финансового планирования. Они используются для контроля над движением денежных потоков.

«Отчет о финансовых результатах и их использовании» содержит информацию о прибыли, полученной от производственной, инвестиционной и финансовой деятельности. Он дополняет сведения, содержащиеся в балансе. В сочетании с балансом «Отчет о финансовых результатах и их использовании» позволяет рассчитать и проанализировать показатели рентабельности фирмы. [4;23]

Цель

финансового анализа

— это оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия.

Финансовые результаты деятельности предприятия оцениваются с помощью абсолютных и относительных показателей. К абсолютным относится прибыль (убыток) от реализации продукции (работ, услуг), прибыль (убыток) от прочей реализации, доходы и расходы от внереализационных операций, балансовая (валовая) прибыль, чистая прибыль.

Выручка

от реализации

(валовой доход) представляет собой общий финансовый результат от реализации продукции (работ, услуг). Она включает в себя доходы от реализации готовой продукции, полуфабрикатов собственного производства, работ и услуг, покупных изделий (приобретенных для комплектации), строительных, научно-исследовательских работ и т.п.

Разница между выручкой от реализации продукции (работ, услуг), исключая налоги на добавленную стоимость, акцизы, и затратами на производство реализованной продукции (работ, услуг) называется валовой

прибылью

от реализации.

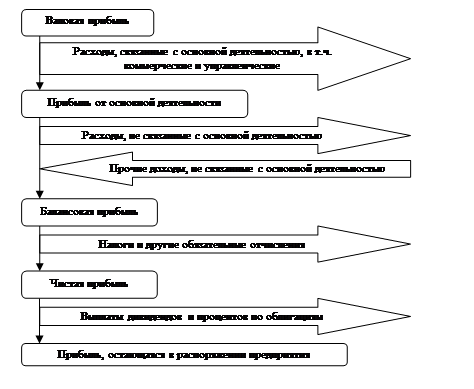

Общий финансовый результат (прибыль, убыток) на отчетную дату называют балансовой прибылью.

Его получают путем расчета общей суммы всех прибылей и всех убытков от основной и неосновной деятельности предприятия. [5;15]

Балансовая прибыль за вычетом налогов (обязательных платежей) называется чистой

прибылью

. Данная структура прибыли представлена на

Рис.1. Структура финансового результата

Прибыль и рентабельность являются важными показателями эффективности производства. Прибыль — это, с одной стороны, основной источник фонда предприятий, а с другой — источник доходов государственного и местного бюджетов. Важно при этом учитывать не только размеры и прирост прибыли, но и уровень рентабельности, т.е. знать, сколько прибыли получено на каждый рубль производственных фондов. [4;25]

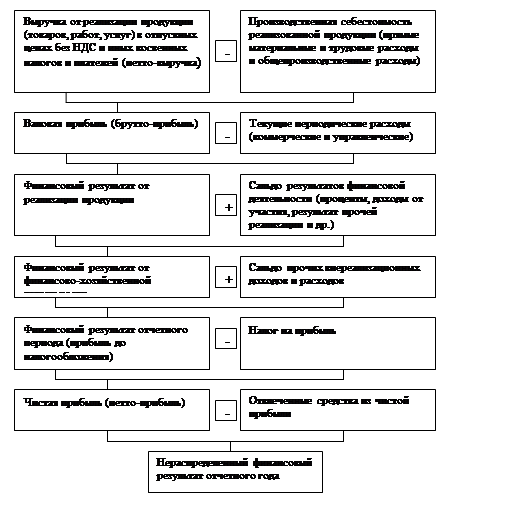

Ниже представлена схема формирования и анализа показателей и факторов прибыли (рис.2).

Рис.2. Модель формирования чистой прибыли коммерческих организаций в России

В процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Балансовая

прибыль

включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереализационных операций.

Налогооблагаемая

прибыль

—

это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммой льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически изменяется.

Чистая

прибыль

—

это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

Необходимо проанализировать состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год.

Величина балансовой, налогооблагаемой и чистой прибыли зависит от многочисленных факторов. Кроме того, следует иметь в виду, что размер прибыли во многом зависит и от учетной политики, применяемой на анализируемом предприятии. [7;46]

Анализ валовой прибыли начинают с исследования ее динамики, как по общей сумме, так и в размере составляющих ее элементов. Это так называемый горизонтальный (временной) анализ. В этом случае каждая позиции отчетности сравнивается с аналогичным показателем базового периода. Затем проводят вертикальный (структурный) анализ, который выявляет структурные изменения в составе валовой прибыли и влияние каждой позиции отчетности на результат в целом.

Горизонтальный анализ.

При общей оценке динамики балансовой прибыли сравнивают ее сумму, полученную в отчетном периоде, с балансовой прибылью за соответствующий базовый период и находят абсолютное отклонение:

Пб

=Пб1

-Пб0

.

Затем определяют относительное отклонение. Это могут быть темпы роста:

Jб

=Пб1

/Пб0

*100%.

Другой вариант — темпы прироста:

Iб

=((Пб1

-Пб0

)/Пб0

)*100% или Iб

=(Пб1

/Пб0

-1)100%.

В приведенных формулах:  Пб

— абсолютное отклонение по балансовой прибыли, тыс. руб.; Пб1,

Пб0

— балансовая прибыль за отчетный и за базовый периоды соответственно, тыс. руб.; Jб

- темпы роста балансовой прибыли, %; Iб

—

темпы прироста балансовой прибыли, %. Пб

— абсолютное отклонение по балансовой прибыли, тыс. руб.; Пб1,

Пб0

— балансовая прибыль за отчетный и за базовый периоды соответственно, тыс. руб.; Jб

- темпы роста балансовой прибыли, %; Iб

—

темпы прироста балансовой прибыли, %.

Сравнение темпов изменения таких составляющих элементов балансовой прибыли, как прибыль от реализации продукции, прибыль от финансово-хозяйственной деятельности представляется весьма важным. Оно позволяет определить факторы, оказывавшие большее или меньшее влияние на конечный финансовый результат — балансовую прибыль

Вертикальный анализ

проводится на основе оценки влияния показателей,

которые включаются в аддитивную модель балансовой прибыли. Модель имеет следующий вид:

где TR

ч

, —

чистая выручка от реализации продукции (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), тыс. руб.; СППТ — затраты на производства продукции, относящиеся к реализованной продукции (стоимость производства проданных товаров), тыс. руб.; Cк

— коммерческие расходы, тыс. руб.; Су

— управленческие расходы, тыс. руб.

Позитивным процессом является реализация не используемых основных средств. В этом случае предприятие получает дополнительный источник финансирования и снижает сумму налога на имущество. Негативным процессом считается продажа необходимых предприятию активов. В этом случае снижается производственный потенциал.

Дальнейший анализ включает в себя детальное рассмотрение следующих показателей:

-

доходов и расходов от внереализационных операций; доходов, полученных от долевого участия в других предприятиях;

-

доходов от сдачи имущества в аренду; сумм полученных и уплаченных штрафов, пени и неустоек и других экономических санкций, процентов от средств, размещенных на депозитных счетах в банках; курсовых разниц по валютным счетам и по операциям в иностранной валюте;

-

прибылей и убытков прошлых лет, выявленных в отчетном году; убытков от стихийных бедствий, потерь от списания просроченных долгов и дебиторской задолженности;

-

прочих доходов, расходов и потерь, относимых на счет прибылей и убытков.

Факторный анализ прибыли от реализации. Наиболее важные факторы, от которых зависит прибыль от реализации продукции в целом по предприятию:

-

объем реализации продукции ( , где i = 1,2, …, n - товарные позиции). Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли; , где i = 1,2, …, n - товарные позиции). Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли;

-

структура реализации товарной продукции (соотношение удельных весов различных товаров в выручке от реализации). Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот;

-

себестоимость производства и реализации продукции ( ). Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости; ). Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости;

-

среднереализационные цены (рi

). Изменение их уровня прямо влияет на сумму прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

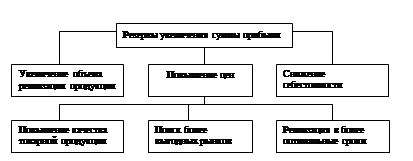

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (рис. 3).

Рис.3. Блок-схема источников резервов увеличения прибыли от реализации продукции

1.2 Анализ показателей рентабельности и доходности

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия.

Основные показатели можно объединить в следующие группы:

1. рентабельность капитала;

2. рентабельность продукции;

3. показатели, рассчитанные на основе потоков наличных денежных средств.

Первая группа

показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются: все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал. Данные показатели специфичны тем, что отвечают интересам всех участников бизнеса предприятия.

Вторая группа

показателей формируется на основе расчета уровней рентабельности по показателям прибыли, отражаемым в отчетности предприятий.

Третья группа

показателей рентабельности формируется аналогично первой и второй группам, однако вместо прибыли в расчете принимается чистый приток денежных средств.

Известны 2 подхода к расчету показателей рентабельности: затратный и ресурсный.

Затратный

используется для расчета показателей рентабельности продукции: произведенной, реализованной, единицы отдельных видов или групп продукции, услуг, работ, товаров. Эти показатели рассчитываются как отношение прибыли и соответствующих затрат.

Показатели рентабельности, рассчитанные по данному методу, характеризуют эффективность использования средств, потребленных в процессе производства или осуществления других видов деятельности.

Все показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат.

Сущность ресурсного подхода

к расчету показателей рентабельности заключается в том, что в числителе используются показатели балансовой, чистой или прибыли от реализации, а в знаменателе ресурсы, в качестве которых наиболее часто используются показатели капитала.

В процессе анализа рентабельности дается оценка выполнения принятых параметров (плана, прогноза, др. вариантов), изучается динамика показателей, факторы изменения их уровня, осуществляется сравнительный многовариантный анализ, определяются резервы роста рентабельности.

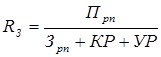

Рентабельность производственной деятельности (окупаемость издержек)

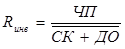

– отношение валовой (Прп

) или чистой прибыли (ЧП

) к сумме затрат по реализованной продукции (Зрп

):

, или , или  ; ;

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

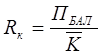

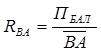

Рентабельность инвестиций

– показатель, применяемый для оценки эффективности использования всего долгосрочного капитала предприятия:

СК

– собственный капитал,

ДО

– долгосрочные обязательства.

Рентабельность продаж (оборота)

– отношение прибыли от реализации продукции, работ и услуг или чистой прибыли к сумме полученной выручки (В

):

, или , или

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж.

Фондорентабельность

– отношение балансовой прибыли к среднегодовой стоимости внеоборотных активов:

Показывает эффективность использования основных средств и прочих внеоборотных активов.

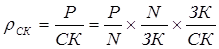

Рентабельность (доходность) капитала

– отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (KL

) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.

; ;  ; ;

В процессе анализа следует изучить динамику пересисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Рентабельность собственного капитала

позволяет определить эффективность использования инвестированного собственниками капитала и сравнить с возможным получением прибыли от вложения этих средств в другие ценные бумаги. Вычисляется как отношение чистой прибыли к среднегодовой стоимости собственного капитала:

Этот показатель характеризует, сколко прибыли получено с каждой единицы вложенных собственниками средств.

В процессе анализа рентабельности собственного капитала

могут использоваться жестко детерминированные факторные модели, позволяющие идентифицировать и дать сравнительную характеристику основных факторов, повлиявших на изменение рентабельности собственного капитала.

Рентабельность собственного капитала зависит от 3-х факторов: рентабельности продаж, оборачиваемости совокупных активов и структуры капитала организации.

В ходе анализа рентабельности собственного капитала предлагается использовать и другие факторные модели:

Модель показывает, что на рентабельность собственного капитала влияют: рентабельность продаж, оборачиваемость заемного капитала и коэффициент финансовой задолженности (плечо финансового рычага), т.е. при прочих равных условиях отдача собственного капитала повышается при увеличении рентабельности продаж продукции, что неоспоримо, а также, при увеличении заемных средств в составе совокупного капитала.

Для оценки влияния факторов на изменение рентабельности заемного капитала

предлагается слудующая модель:

Рентабельность заемного капитала предлагается выразить как трехфакторную модель:

где

x

– рентабельность продаж, рассчитанная по чистой прибыли, %,

y

- оборачиваемость активов, обороты,

z

– коэффициент финансовой зависимости организации, коэф.

Предложенные факторные модели анализа и оценки использования собственного и заемного капитала позволяют сделать обоснованный вывод о том, что дальнейший поиск новых показателей анализа пассивного капитала необходим, а возможности неисчерпаемы.

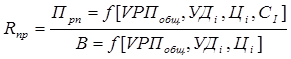

Факторный анализ рентабельности продаж

. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

Расчет влияния данных факторов производится способом цепной подстановки.

Уровень рентабельности продаж отдельных видов продукции

зависит от среднего уровня цены и себестоимости изделия:

Аналогично осуществляется факторный анализ рентабельности совокупного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (V

РП

), ее структуры (УД

i

), себестоимости (С

i

), среднего уровня цен (Ц

i

) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР

).

Среднегодовая сумма основного и оборотного капитала (KL

) зависит от объема продаж и коэффициента оборачиваемости капитала (Коб

), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно представить в виде:

Расчет влияния факторов на изменение уровня рентабельности капитала производится способом цепной подстановки.

1.3 Анализ ликвидности баланса и платежеспособности

Банкротство начинается с потери платежеспособности предприятия. Банкротом объявляется то предприятие, которое неспособно обеспечить требования кредиторов в течение трех месяцев со дня наступления сроков их исполнения (согласно закону о банкротстве). У предприятия-банкрота долговые обязательства могут достигнуть таких размеров, что они превышают стоимость его имущества.

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

Под ликвидностью

какого-либо актива

понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. В таком понимании любые активы, которые можно обратить в деньги, являются ликвидными.

Говоря о ликвидности предприятия

, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Один из важнейших критериев оценки финансового состояния организации является ее платежеспособность. В теории и практике применения финансового анализа различают долгосрочную и текущую платежеспособность. Под долгосрочной платежеспособностью

понимается способность организации рассчитываться по своим обязательствам в долгосрочной перспективе.

Способность организации рассчитываться по своим краткосрочным обязательствам принято называть текущей платежеспособностью

. Иначе говоря, организация считается платежеспособной, когда она в состоянии выполнить свои краткосрочные обязательства, используя оборотные активы.

На текущую платежеспособность организации непосредственное влияние оказывает ликвидность ее оборотных активов (возможность преобразовывать их в денежную форму или использовать для уменьшения обязательств). Оценка состава и качества оборотных активов с точки зрения их ликвидности получила название анализа ликвидности

.

Ликвидность и платежеспособность могут оцениваться с помощью ряда абсолютных и относительных показателей. Из абсолютных основным является показатель, характеризующий величину собственных оборотных средств. Данный показатель характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т.е. активов, имеющих оборачиваемость менее одного года).. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных оборотных средств является прибыль.

Показатель собственных оборотных средств является абсолютным, т.е. неприспособленным для пространственно-временных сопоставлений; не существует и каких-либо ориентиров по его величине или желательности той или иной динамики, хотя вполне резонно предположить, что с ростом объемов производства величина собственных оборотных средств, как правило, возрастает. Для того чтобы иметь возможность сравнивать степень ликвидности разновеликих предприятий, были разработаны относительные показатели - коэффициенты ликвидности.

Оборотные активы организации могут быть ликвидными в большей или меньшей степени, поскольку в их состав входят разнородные средства, среди которых имеются как легкореализуемые, так труднореализуемые для погашения внешней задолженности.

Г.В. Савицкая предлагает следующую группировку активов и пассивов баланса:

А1

– абсолютно ликвидные активы – это денежная наличность и краткосрочные финансовые вложения.

А2

– быстро реализуемые активы – готовая продукция, товары отгруженные, дебиторская задолженность.

А3

– медленно реализуемые активы – производственные запасы, незавершенное производство, дебиторская задолженность (платежи по которой произойдут не менее, чем через год).

А4 –

трудно реализуемые активы – основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

А5 –

неликвидные – безнадежная дебиторская задолженность, залежалые и неходовые запасы, расходы будущих периодов.

П1

– наиболее срочные обязательства – кредиторская задолженность, кредиты банка (сроки возврата которых наступили).

П2

– среднесрочные обязательства (то же, но с более поздними сроками).

П3

– долгосрочные кредиты банка и займы.

П4 –

собственный капитал, постоянно находящийся в распоряжении предприятия.

П5

– доходы будущих периодов.

Баланс абсолютно ликвиден, если:

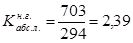

Коэффициент абсолютной ликвидности:

Кабс.л. = __А1__

П1+П2

Показывает, какую часть краткосрочных обязательст предприятие может покрыть за счет наиболее ликвидных активов.

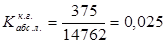

Коэффициент быстрой ликвидности (промежуточный коэффициент ликвидности):

Кбыстр.л. = А1+А2

П1+П2

Показывает способность предприятия покрыть краткосрочные обязательства за счет ликвидных активов.

Коэффициент текущей ликвидности:

Ктек.л. = А1+А2+А3

П1+П2

Характеризует общую обеспеченность предприятия оборотными средствами.

Согласно О.В. Ефимовой, статьи оборотных активов в зависимости от степени их ликвидности делятся на 3 группы:

1) ликвидные средства, находящиеся в немедленной готовности к реализации (денежные средства, высоколиквидные ценные бумаги);

2) ликвидные средства, находящиеся в распоряжении организации (обязательства покупателей, запасы ТМЦ);

3) неликвидные средства (требования к дебиторам с длительным сроком образования, сомнительная дебиторская задолженность, незавершенное производство, расходы будущих периодов).

Пропорции, в которых эти группы находятся по отношению друг к другу, определяются: характером и сферой деятельности организации; скоростью оборота средств организации; соотношением оборотных и внеоборотных активов; суммой и срочностью обязательств, на кпокрытие которых предназначены статьи актива; степенью ликвидности оборотных активов.

Можно выделить коэффициенты, характеризующие деятельность организации, и коэффициенты, применяемые для анализа ликвидности организации.

С учетом этого в процессе анализа целесообразно использовать понятия текущей, операционной и срочной ликвидности.

Текущая ликвидность

характеризуется соответствием суммы оборотных активов, относительно которых есть уверенность в том, что они реально могут служить для покрытия краткосрочных обязательств, величине краткосрочных обязательств.

Понятие операционной ликвидности

целесообразно использовать для характеристики соответствия групп активов и пассивов по срокам оборачиваемости в условиях нормального функционирования организации (т.е. без срочной продажи активов).

Понятие срочной ликвидности

может использоваться при оценке способности организации к погашению обязательств в случае действительной ликвидации, когда активы продаются в срочном порядке и, как правило, по пониженным ценам. При этом кредиторы рассматривают ликвидацию как перспективу погашения организацией долговых обязательств.

В финансовом анализе используют систему показателей ликвидности. Рассмотрим важнейшие из них.

Коэффициент абсолютной ликвидности (коэффициент срочности

) исчисляется как отношение денежных средств и быстрореализуемых ценных бумаг (раздел II актива баланса) к краткосрочной задолженности (раздел V пассива баланса). Кроме того, для расчета сумма краткосрочных обязательств к итогу раздела V пассива баланса должны быть добавлены статьи долгосрочных обязательств в той их части, которая подлежит погашению в предстоящие 12 месяцев.

Кабс.л.

= Ден. средства +Быстрореализуемые цен. Бумаги

Краткосрочные обязательства

Коэффициент срочности показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или другую конкретную дату.

Отметим, что ориентировочно считаются нормативными (допустимыми) значения указанного коэффициента, находящиеся в интервале 0,2-0,3.

Уточненный (промежуточный) коэффициент ликвидности

определяется как отношение денежных средств, высоколиквидных ценных бумаг и дебиторской задолженности (раздел II актива баланса) к краткосрочным обязательствам.

БыстрореализуемыеДебиторская

Куточн

.

= Ден средства + ценные бумаги + задолженность

Краткосрочные обязательства

Уточненный коэффициент ликвидности, скорректированный с учетом авансов выданных и полученных

:

Быстрореализуемые Дебиторская Авансы

Куточн

.(скор.)

= Ден средства + ценные бумаги + заделженность - выданные

Краткосрочные обязательства - Авансы

полученные

Этот показатель характеризует ту часть текущих обязательств, которая может быть погашена не только за счет денежных средств, но и за счет ожидаемых поступлений за отгрушенную продукцию, выполненные работы или оказанные услуги. Рекомендуемое значение данного показателя 0,8-1.

II.

Анализ финансовой деятельности торгового предприятия на примере ООО «Трейд»

2.1 Организационно-экономическая характеристика ООО «Трейд»

С момента своего основания фирма «Трейд» специализируется на оптовой торговле различными видами продукции. В настоящее время фирма занимает уверенные позиции, как на Ивановском рынке, так и на рынках других регионов. География деятельности обширна она охватывает Центральную Россию и страны СНГ. Поставщики - московские и ярославские фирмы (сказывается близость расположения), единичные случаи получения продукции из Белоруссии. Напрямую работаем с ОАО «Ивхимпром» (из предоставляемого давальческого сырья - диоксида кремния - «Ивхимпром» производит сорбент марки БМ-500, разработанный главным технологом предприятия и внедренным им же. Сорбенты используется для очистки масел на Масложировых комбинатах. После получения сорбента из «Ивхимпрома», ООО «Трейд» продает его, (см. прил. 11 и 12). Рекламой сорбента БМ-500 также занимается гл.технолог. Налажена поставка сорбента в Украину, заключен договор на поставку в Казахстан.

Крахмал, полиэфирное волокно, синтепон, шерсть (нить), сорбент, сахарный песок - основные виды товаров, которыми занимается фирма. Не так давно стали поставлять удобрения для совхоза «Тепличный». Начали изготовление алюминиевых окон - в процессе становления и наработки. География покупателей всех товаров обширна (см. список).

Торговля волокном и синтепоном в основном осуществляется с предпринимателями г. Иваново и области (Шуйский ХБК, «Шуйские ситцы», «Инторгсервис», «Тесма»).

По своей производственной структуре ООО «Трейд» самостоятельная коммерческая структура без вышестоящих структур. Также в подчинении фирмы нет никаких образований.

Что касается организационной схемы управления фирмой в связи с тем, что основной вид деятельности - оптовая торговля, основной кадровый состав предприятия - менеджеры, каждый из которых занимается своим товаром – находит поставщика, находит покупателя, заключает договора на поставку и продажу и отвечает за своевременность оплаты за проданный товар. Основным источником информации является для менеджеров Интернет, на сайтах которого они размещают свою информацию и находят покупателей.

Кроме того, на предприятии есть бухгалтер, занимающийся финансовой деятельностью предприятия.

Структура управления фирмой: основной руководитель предприятия -

генеральный директор, который отвечает за всю деятельность предприятия.

Структурных подразделений и дочерних предприятий нет.

Главным нормативный документ, на основе которого осуществляется деятельность фирмы, является устав, в котором изложены основные положения, на основании которых организация осуществляет свою деятельность.

Уставной капитал предприятия:

Уставный капитал общества составляется из номинальной стоимости доли его участников и равен 10.000

рублям. Размер доли участников в уставном капитале общества определяется в процентах. Сведения о размере и номинальной стоимости доли участников приведены в табл.1:

Таблица 1 - Сведения о размере и номинальной стоимости доли участников.

| № п/п

|

Ф.И.О.

|

Размер доли участника

|

Номинальная стоимость

|

| 1

2

|

Осадчая Лариса Михайловна

Лукьянов Владимир Юрьевич

|

50% уставного капитала

50% уставного капитала

|

5000 рублей

5000 рублей

|

Соответственно Осадчая Лариса Михайловна– генеральный директор, а Лукьянов Владимир Юрьевич – директор.

Также важным считается подчеркнуть, как осуществляется учет, отчетность и формирование основных фондов общества.

Прибыль (доход), остающаяся у общества после уплаты налогов, иных платежей и сборов в бюджет и внебюджетные фонды, поступает в полное ее распоряжение и используется обществом самостоятельно.

Для обеспечения обязательств общества, его производственного и социального развития за счет прибыли (дохода), остающейся после уплаты налогов, платежей и сборов, и прочих поступлений образуются соответствующие целевые фонды.

В обществе создается резервный фонд в размере не менее 15 процентов уставного капитала общества.

Резервный фонд общества формируется путем обязательных ежегодных отчислений.

Резервный фонд общества предназначен для покрытия его убытков.

Общество обязано вести бухгалтерский учет и представлять финансовую отчетность в порядке, установленном законодательством Российской Федерации.

Учетная политика, организация документооборота в обществе, в его филиалах и представительствах устанавливается приказом генерального директора.

Финансовый год устанавливается с 1 января по 31 декабря.

На фирме периодически осуществляется внешний аудит:

Для проверки и подтверждения правильности годовых отчетов и бухгалтерских балансов общества, а также для проверки состояния текущих дел общества оно вправе по решению общего собрания участников привлекать профессионального аудитора, не связанного имущественными интересами с обществом, лицом, осуществляющим функции единоличного исполнительного органа общества, и участниками общества.

Привлечение аудитора для проверки и подтверждения правильности годовых отчетов и бухгалтерских балансов общества обязательно в случаях, предусмотренных федеральными законами и иными правовыми актами Российской Федерации.

По требованию любого участника общества аудиторская проверка может быть проведена выбранным им профессиональным аудитором, который должен соответствовать требованиям, установленным Федеральным законом «Об обществах с ограниченной ответственностью». В случае проведения такой проверки оплата услуг аудитора осуществляется за счет участника общества, по требованию которого она проводится. Расходы участника общества на оплату услуг аудитора могут быть ему возмещены по решению общего собрания участников общества за счет средств общества.

На основании всего вышесказанного можно сделать вывод о том, что данная фирма имеет обширные деловые связи с различными предприятиями многих регионов России и стран СНГ. Для развития и укрепления таких взаимодействий необходимо иметь хорошую деловую репутацию. Что достигается путем правильного и рационального использования имеющихся ресурсов. Оптимизация деятельности фирмы может осуществляться различными путями, но наиболее эффективным будет анализ финансовой деятельности.

2.2 Анализ балансовой прибыли и выявление резервов её увеличения

Все данные для расчета взяты из «Отчета о прибылях и убытков» форма№2 (приложение 14).

Таблица 2 - Анализ состава, динамики балансовой прибыли за отчетный год

| Состав балансовой прибыли

|

Прошлый год

|

Отчетный год

|

| сумма, руб.

|

структура, %

|

сумма, руб

|

структура, %

|

| Балансовая прибыль

|

4

|

100

|

6

|

100

|

| Прибыль от реализации продукции

|

-138

|

-3450

|

-175

|

-2916,67

|

| Прибыль от прочей реализации

|

-

|

-

|

-

|

-

|

| Операционные финансовые результаты

|

-28

|

-700

|

-31

|

-516,67

|

| Внереализационные финансовые результаты

|

170

|

-4250

|

212

|

3533,33

|

Из таблицы видно, что в отчетном году балансовая прибыль составила 6т.р., что на 2т.р. больше по сравнению с прошлым годом (прибыль составила 4т.р.). В прошлом году наблюдался убыток от реализации продукции (-138т.р.), однако в отчетном году результаты намного хуже -175т.р. убытка.

Что касается операционных финансовых результатов, то в отчетном году сальдо отрицательное и на 3т.р. больше, чем в прошлом (-31т.р.).

Внереализационные финансовые результаты имеют положительное значение и в отчетном году сальдо на 42т.р. выше, чем в прошлом (212т.р.).

Анализируя данные за прошлый год, можно сказать, что наибольший удельный вес в общей сумме балансового убытка занимает убыток от реализации продукции; в отчетном году также от реализации продукции.

Таблица 3 -

Горизонтальный и вертикальный анализ финансовых результатов

| Показатели

|

За отчетный период

|

Балансовая прибыль

|

За аналогичный период прошлого года

|

Балансовая прибыль

|

Отношение к базе

|

| 1. Выручка от продажи продукции, работ, услуг (нетто)

|

24270

|

|

19430

|

|

|

| 2. Полная себестоимость проданных продукции, работ, услуг (включает в себя управленческие и коммерческие расходы)

|

24052

|

|

19257

|

|

|

| 3. Прибыль / убыток от продаж

|

-175

|

-2916,67

|

-138

|

-3450

|

127

|

| 4. Сальдо операционных доходов и расходов

|

-31

|

-516,67

|

-28

|

-700

|

110,7

|

| 5. Сальдо вне реализационных доходов и расходов

|

212

|

3533,33

|

170

|

4250

|

124,7

|

| 6. Балансовая прибыль (до налогообложения)

|

6

|

100

|

4

|

100

|

150

|

| 7. Налог на прибыль

|

5

|

83,33

|

3

|

75

|

166,7

|

| 8. Прибыль / убыток от обычной деятельности

|

1

|

16,67

|

1

|

25

|

100

|

Анализируя полученные данные, можно сказать, что выручка от продаж в отчетном году увеличилась на 4840т.р. по сравнению с прошлым годом и составила 24270т.р.

Полная себестоимость проданной продукции (работ, услуг) также увеличилась (на 4795т.р.) и составила в отчетном году 24052т.р.

Отрицательное сальдо операционных доходов и расходов (убыток) в отчетном году составило -31т.р., что в 1,1 раза больше, чем в прошлом.

Сальдо от внереализационных доходов и расходов увеличилось на 42т.р. и составило 212т.р.

Балансовая прибыль от обычной деятельности не изменилась. В отчетном году она составила 1т.р., что соответствует балансовой прибыли за аналогичный период прошлого года.

Таблица 4 - Исходные данные для факторного анализа

| Показатели, т.р.

|

За отчетный период

|

За аналогичный период прошлого года

|

| 1. Выручка (нетто) от продажи продукции, работ, услуг (ВПР

)

|

24270

|

19430

|

| 2. Себестоимость проданных продукции, работ, услуг (СПР

)

|

24052

|

19257

|

| 3. Коммерческие расходы (КР)

|

393

|

311

|

| 4. Управленческие расходы (УР)

|

-

|

-

|

| 5. Прибыль (убыток) от продаж (Ппр

)

|

-175

|

-138

|

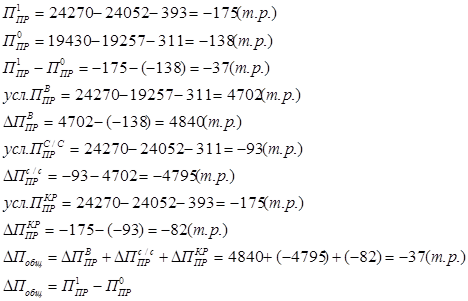

В ходе факторного анализа мы определили влияние трех факторов на прибыль от продаж продукции (работ, услуг). Управленческие расходы в анализе не учитываются, т.к. они отсутствуют.

Положительное влияние на изменение прибыли от продаж оказала только выручка. В результате увеличения выручки прибыль от продаж повысилась на 4840т.р. Остальные факторы оказали отрицательное влияние на прибыль от продаж.

Себестоимость проданной продукции (работ, услуг) увеличилась, в результате чего прибыль от продаж снизилась на 4795т.р.

В результате увеличения коммерческих расходов прибыль от продаж уменьшилась на 82т.р.

Под влиянием всех трех факторов произошло уменьшение прибыли от продаж на 37т.р.

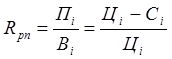

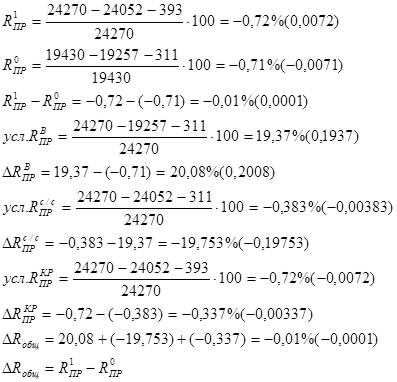

2.3 Анализ рентабельности и финансового результата торгового предприятия ООО «Трейд»

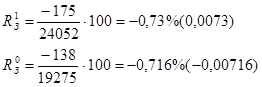

Расчет показателей рентабельности и доходности

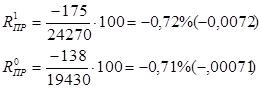

1.а) , б) , б)

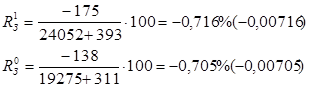

а) в прошлом году с каждого рубля, затраченного на производство и реализацию продукции, предприятие имело 0,716коп. убытка; в отчетном – 0,73коп. убытка.

б) в прошлом году с каждого рубля, затраченного на производство и реализацию продукции, а также на коммерческие и управленческие расходы, предприятие получало 0,705коп. убытка; в отчетном году – 0,716 коп. убытка.

2.

С каждого вложенного рубля всего долгосрочного капитала, предприятие получает 0,043коп. чистой прибыли.

3.

В прошлом году предприятие с каждого рубля продаж получало 0,71коп. убытка; в отчетном году – 0,72коп. убытка с 1 рубля продаж.

4.

Фондорентабельность составила 150%, т.е. с каждого вложенного рубля внеоборотных активов предприятие получает 150 коп. балансовой прибыли.

5. ; ; ; ;

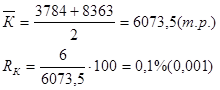

Доходность суммарного капитала составила 0,1%, т.е. с 1 рубля стоимости всего имущества предприятие получает 0,1коп. балансовой прибыли.

6.

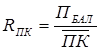

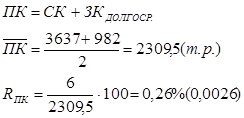

Доходность перманентного капитала составила 0,26%, т.е. отдача на капитал, вложенный в деятельность на длительный срок, составляет 0,26коп. балансовой прибыли.

7.

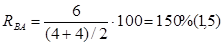

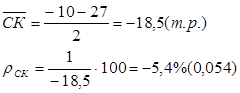

Доходность собственного капитала составила –5,4%, т.е. на 1 рубль капитала, вложенного собственником, им получено 5,4коп. чистого убытка.

Факторный анализ рентабельности собственного капитала:

Рентабельность собственного капитала имеет положительное значение, т.к. коэффициент финансовой задолженности < 0. Наибольшее влияние на величину рентабельности собственного капитала оказал такой показатель, как коэффициент финансовой задолженности (плечо финансового рычага), т.е. он имеет наибольшее значение (-329,3).

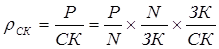

Факторный анализ рентабельности заемного капитала:

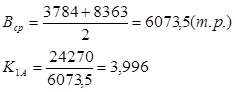

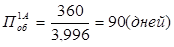

Т.к. все показатели > 0, то и доходность заемного капитала имеет положительное значение. На величину доходности заемного капитала в большей степени повлиял коэффициент оборачиваемость активов (его значение 3,996).

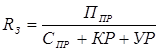

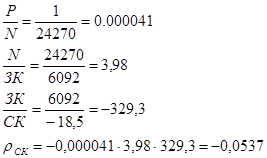

Факторный анализ рентабельности продаж:

В ходе факторного анализа мы определили влияние трех факторов на рентабельность продаж. Управленческие расходы в анализе не учитываются, т.к. они отсутствуют.

Положительное влияние на рентабельность продаж оказала выручка. В результате увеличения выручки рентабельность продаж повысилась на 20,08%. Остальные факторы оказали отрицательное влияние на рентабельность продаж.

Себестоимость проданной продукции (работ, услуг) увеличилась, вследствие чего рентабельность продаж снизилась на 19,753%.

В результате увеличения коммерческих расходов рентабельность продаж уменьшилась на 0,337%.

Под влиянием всех трех факторов произошло уменьшение рентабельности продаж на 0,01%.

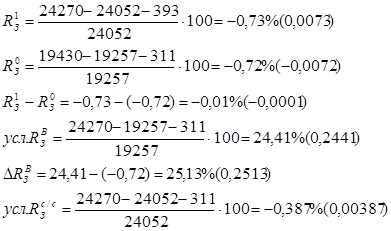

Факторный анализ рентабельности основной деятельности:

а)

В ходе анализа определили влияние трех факторов на рентабельность основной деятельности.

Положительное влияние на изменение рентабельности основной деятельности оказала выручка. В результате ее увеличения рентабельность основной деятельности повысилась на 25,13%. Остальные факторы оказали отрицательное влияние.

Наибольшее отрицательное влияние оказало увеличение себестоимости, в результате чего рентабельность основной деятельности уменьшилась на 24,797%.

Коммерческие расходы уменьшились, вследствие чего уменьшилась и рентабельность основной деятельности на 0,343%.

Под влиянием всех трех факторов рентабельность основной деятельности уменьшилась на 0,01%.

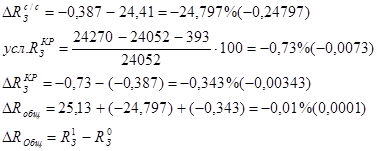

б)

Положительное влияние на изменение окупаемости издержек оказала выручка. В результате ее увеличения окупаемость издержек повысилась на 24,735%. Остальные факторы оказали отрицательное влияние.

Наибольшее отрицательное влияние оказало увеличение себестоимости, в результате чего окупаемость издержек уменьшилась на 24,41%.

В результате сокращения коммерческих расходов окупаемость издержек снизилась на 0,336%.

Под влиянием всех трех факторов окупаемость издержек уменьшилась на 0,011%.

2.4 Анализ ликвидности баланса и платежеспособности предприятия

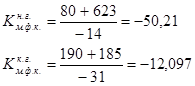

Проведем группировку активов и пассивов баланса (по Савицкой Г.В.):

На начало года: На конец года:

А1=80+623=703А1=190+185=375

А2=0+1141=1141 А2=0+1648=1648

А3=0+1844=1844А3=0+5653=5653

А4=4+0+0=4 А4=4+0+0=4

A5=21 A5=18

П1=147 П1=7381

П2=147 П2=7381

П3=3647П3=1009

П4=-10П4=-27

П5=0 П5=0

А1+А2>П1+П2 (1844>294) А1+А2<П1+П2 (2023<14762)

А3<П3 (1844<3647)А3>П3 (5653>1009)

А4>П4 (4>-10) А4>П4 (4>-27)

А5>П5 (21>0)А5>П5 (18>0)

Кабсл.. = __А1__

П1+П2

За счет наиболее ликвидных активов предприятие может покрыть 239% краткосрочных обязательств (на начало года); и 2,5% (на конец года).

Кбыстр.л. = А1+А2

П1+П2

За счет ликвидных активов предприятие способно покрыть 627% краткосрочных обязательств (на начало года); и 13,7% (на конец года).

Ктек.л. = А1+А2+А3

П1+П2

Данный коэффициент составил 12,54 (на начало года) и 0,519 (на конец года). Показывает достаточную общую обеспеченность предприятия оборотными средствами на начало года и недостаточную – на конец года .

Проведем группировку активов согласно О.В. Ефимовой:

На начало года:

1) ликвидные средства, находящиеся в немедленной готовности к реализации = 80+623=703

2) ликвидные средства, находящиеся в распоряжении организации = 0+1141+1844=2985

3) неликвидные средства = 21

На конец года:

1) ликвидные средства, находящиеся в немедленной готовности к реализации = 185+190=375

2) ликвидные средства, находящиеся в распоряжении организации = 0+1648+5653=7301

3) неликвидные средства = 18

Быстрореализуемыедебиторская

Куточн

.

= Ден средства + ценные бумаги + заделженность

Краткосрочные обязательства

627,2% текущих обязательств могут быть погашены не только за счет денежных средств, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги (на начало года), 13,7% - на конец года.

Быстрореализуемыедебиторская Авансы

Куточн.(скор.)

= Ден средства + ценные бумаги + заделженность - выданные

Краткосрочные обязательства - Авансы полученные

627,2% текущих обязательств могут быть погашены не только за счет денежных средств, но и за счет ожидаемых поступлений (на начало года), 13,7% - на конец года.

Анализ указанных коэффициентов проводится путем сравнения с аналогичными показателями прошлых лет, с внутрифирменными нормативами и плановыми показателями, что позволяет оценить платежеспособность организации и принять соответствующие управленческие решения как оперативные, так и на перспективу. Очевидно, что высшей формой устойчивости организации является ее способность не только в срок расплачиваться по своим обязательствам, но и развиваться в условиях внутренней и внешней среды. Для этого она должна обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность как привлекать заемные средства, так и своевременно возвращать взятую ссуду с уплатой причитающихся процентов за счет прибыли или других финансовых ресурсов, т.е. быть кредитоспособной.

Основным фактором, формирующим общую платежеспособность организации, служит наличие у нее реального собственного капитала.

Поэтому помимо перечисленных выше коэффициентов при проведении оценки платежеспособности анализируют также:

• величину собственного оборотного капитала;

• различные коэффициенты ликвидности;

• соотношение собственного и заемного капитала;

• коэффициент долгосрочного привлечения заемных средств;

• коэффициент обеспеченности процентов по кредитам и т.д.

Комплексный анализ названных коэффициентов позволяет не только более точно определить фактический уровень платежеспособности, но и формирует базу для прогнозных расчетов.

2.5

Анализ структуры активов

Все данные для расчета взяты из «Бухгалтерского баланса» форма№1 (приложение 13).

Таблица 5 - Горизонтальный и вертикальный анализ активов

| Показатели

|

Абсолютные величины

|

Удельные веса (%) в общей величине активов

|

Изменения

|

| на нач. года

|

на конец года

|

на нач. года

|

на конец года

|

в абс. величинах

|

в уд. весах

|

в % к изм. общ. величины активов

|

в %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

| 1.Внеоборотные активы

|

4

|

4

|

0,1

|

0,05

|

0

|

-0,05

|

0

|

0

|

| 2.Оборотные активы

|

3780

|

8359

|

99,9

|

99,95

|

4579

|

0,05

|

100

|

121

|

| Итого активов

|

3784

|

8363

|

100

|

100

|

4579

|

|

100

|

121

|

| в т.ч.

– монетарные

- немонетарные

|

1936

1848

|

2706

5657

|

51,16

48,84

|

32,36

67,64

|

770

3809

|

-18,8

18,8

|

16,81

83,18

|

40

206

|

| Коэффициент соотношения оборотных и внеоборотных активов

|

945

|

2089,8

|

х

|

х

|

1144,8

|

х

|

х

|

х

|

Общая сумма активов за год увеличилась на 4579т.р. Наибольшую долю в общей сумме активов занивают оборотные активы (99,9% - на начало года; 99,95% - на конец года). Также наибольший удельный вес в общей сумме активов занимают на начало года монетарные активы (81,41%), а на конец года немонетарные активы 67,64%. Величина монетарных активов за год увеличилась на 770т.р. и составили 2706т.р. на конец года , немонетарных активов на 3809т.р. и составили 5657т.р. на конец года.

Увеличение общей суммы активов на 121% произошло за счет увеличения величины оборотных активов на 121%.

Если рассматривать деление активов на монетарные и немонетарные, то 16,81% увеличения общей суммы активов произошло за счет увеличения монетарных активов и 83,18% - за счет увеличения немонетарных активов.

Коэффициент соотношения оборотных и заемных средств за год увеличился на 1144,8.

Таблица 6 - Анализ динамики и структуры внеоборотных активов

| Показатели

|

Абсолютные величины

|

Удельные веса (%) в общей величине активов

|

Изменения

|

| на нач. года

|

на конец года

|

на нач. года

|

на конец года

|

в абс. величинах

|

в уд. весах

|

в % к изм. общ. величины активов

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Нематериальные активы

|

4

|

4

|

100

|

100

|

0

|

0

|

х

|

| Основные средства

|

0

|

0

|

0

|

0

|

0

|

0

|

х

|

| Незавершенной строительство

|

0

|

0

|

0

|

0

|

0

|

0

|

х

|

| Долгосрочные финансовые вложения

|

0

|

0

|

0

|

0

|

0

|

0

|

х

|

| Прочие внеоборотные активы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Итого внеоборотных активов

|

4

|

4

|

100

|

100

|

0

|

0

|

х

|

Общая сумма внеоборотных активов за год не изменилась и составила 4т.р. Структура внеоборотных активов за год также не изменилась и основой их являются нематериальные активы.

Таблица 7 - Анализ динамики и структуры оборотных активов

| Показатели

|

Абсолютные величины

|

Удельные веса (%) в общей величине активов

|

Изменения

|

| на нач. года

|

на конец года

|

на нач. года

|

на конец года

|

в абс. величинах

|

в уд. весах

|

в % к изм. общ. величины активов

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Запасы

|

1844

|

5653

|

48,78

|

67,63

|

3809

|

18,85

|

83,18

|

| НДС по приобретенным ценностям

|

92

|

683

|

2,42

|

8,17

|

591

|

5,75

|

12,91

|

| Долгосрочная дебиторская задолженность

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Краткосрочная дебиторская задолженность

|

1141

|

1648

|

30,19

|

19,72

|

507

|

-10,47

|

11,07

|

| Краткосрочные финансовые вложения

|

623

|

185

|

16,48

|

2,21

|

-438

|

-14,27

|

-9,56

|

| Денежные средства

|

80

|

190

|

2,13

|

2,27

|

110

|

0,14

|

2,4

|

| Прочие оборотные активы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Итого оборотных активов

|

3780

|

8359

|

100

|

100

|

4579

|

0

|

100

|

Общая величина оборотных активов увеличилась на 4579т.р. за год. На конец года она составила 8359т.р. Значительный удельный вес в общей сумме оборотных активов на начало года занимают: запасы (48,78%); дебиторская задолженность (30,19%); краткосрочные финансовые вложения (16,48). За год удельный вес запасов увеличился на 18,85% и составил 67,63%. Доля дебиторской задолженности снизилась на 10,47% и составила 19,72%. Доля НДС увеличилась (на 5,75%) и составила 8,17%. Незначиткльную долю в общей сумме оборотных активов занимают денежные средства (2,13% - на начало года; 2,27% - на конец года). Величина краткосрочных финансовых вложений за год снизилась (на 14,27%) и составила 2,21%.

Наибольшее влияние на увеличение общей суммы оборотных активов оказало увеличение запасов на 3809т.р., а также увеличение НДС на 591т.р. и краткосрочных финансовых вложений на 507т.р.

Таблица 8 - Анализ структуры запасов

| Показатели

|

Абсолютные величины

|

Удельные веса (%) в общей величине активов

|

Изменения

|

| на нач. года

|

на конец года

|

на нач. года

|

на конец года

|

в абс. величинах

|

в уд. весах

|

в % к изм. общ. величины активов

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Сырье и материалы

|

337

|

624

|

18,28

|

11,04

|

287

|

-7,24

|

7,53

|

| Животные на выращивании и откорме

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| МБП

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Затраты в незавершенном производстве

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Готовая продукция

|

1486

|

5011

|

80,58

|

88,64

|

3525

|

8,06

|

92,54

|

| Товары отгруженные

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Расходы будущих периодов

|

21

|

18

|

1,14

|

0,32

|

-3

|

-0,82

|

-0,07

|

| Прочие запасы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Итого запасов

|

1844

|

5653

|

100

|

100

|

3809

|

0

|

+100

|

Величина запасов за год увеличилась на 3809т.р. Значительный удельный вес в общей сумме запасов на начало года занимает готовая продукция (39,18%), а также готовая продукция (80,58%), стоимость сырья и материалов (18,28%). За год запасы готовой продукции увеличились на 3525т.р., а их удельный вес возрос на 8,06% (и составил 88,64%). Это увеличение и повлияло в большей степени на увеличение общей величины запасов. Величина затрат на сырье и материалы увеличилась на 287т.р, а их удельный вес уменьшился на 7,24%. Расходы будущих периодов уменьшились на 3т.р. за год, а их доля – на 0,82%.

Увеличение общей величины запасов обусловлено, главным образом, увеличением запасов готовой продукции.

Таблица 9 - Анализ структуры нематериальных активов

| Показатели

|

Абсолютные величины

|

Удельные веса (%) в общей величине активов

|

Изменения

|

| на нач. года

|

на конец года

|

на нач. года

|

на конец года

|

в абс. величинах

|

в уд. весах

|

в % к изм. общ. величины активов

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Патенты, лицензии, товарные знаки и т.д.

|

4

|

4

|

100

|

100

|

0

|

0

|

100

|

| Организационные расходы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Деловая репутация фирмы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Итого нематериальных активов

|

4

|

4

|

100

|

100

|

0

|

0

|

+100

|

Общая сумма нематериальных активов за год не изменилась и составила 4т.р. за счет таких активов, как патенты, лицензии, товарные знаки.

Анализ структуры основных средств

Данных о основных средствах в бухгалтерском балансе не зафиксированы.

Анализ структуры долгосрочных финансовых вложений

Данных о долгосрочных финансовых вложениях в бухгалтерском балансе не зафиксированы.

Таблица 10 -

Анализ структуры дебиторской задолженности

| Показатели

|

Абсолютные величины

|

Удельные веса (%) в общей величине активов

|

Изменения

|

| на нач. года

|

на конец года

|

на нач. года

|

на конец года

|

в абс. величинах

|

в уд. весах

|

в % к изм. общ. величины активов

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Покупатели и заказчики

|

1141

|

1648

|

100

|

100

|

507

|

0

|

100

|

| Векселя к получению

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Задолженность дочерних и зависимых обществ

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Задолженность участников (учредителей) по взносам в уставный капитал

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Авансы выданные

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Прочие дебиторы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Итого дебиторской задолженности

|

1141

|

1648

|

100

|

100

|

507

|

0

|

100

|

Общая величина дебиторской задолженности увеличилась за год на 507т.р. Дебиторская задолженность складывается из задолженностей покупателей и заказчиков на начало года она составляет 1141т.р. на конец года 1648т.р.

Таблица 11 - Анализ структуры краткосрочных финансовых вложений

| Показатели

|

Абсолютные величины

|

Удельные веса (%) в общей величине активов

|

Изменения

|

| на нач. года

|

на конец года

|

на нач. года

|

на конец года

|

в абс. величинах

|

в уд. весах

|

в % к изм. общ. величины активов

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Займы, предоставляемые организациям на срок менее 12 месяцев

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Собственные акции, выкупленные у акционеров

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Прочие краткосрочные финансовые вложения

|

623

|

185

|

100

|

100

|

-438

|

0

|

-

|

| Итого краткосрочных финансовых вложений

|

623

|

185

|

100

|

100

|

-438

|

0

|

0

|

Величина краткосрочных финансовых вложений за год уменьшилась на 438 т.р.. В их состав входят только прочие краткосрочные финансовые вложения.

Таблица 12 - Анализ структуры денежных средств

| Показатели

|

Абсолютные величины

|

Удельные веса (%) в общей величине активов

|

Изменения

|

| на нач. года

|

на конец года

|

на нач. года

|

на конец года

|

в абс. величинах

|

в уд. весах

|

в % к изм. общ. величины активов

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Касса

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Расчетные счета

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Валютные счета

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Прочие денежные средства

|

80

|

190

|

100

|

100

|

110

|

0

|

0

|

| Итого денежных средств

|

80

|

190

|

100

|

100

|

110

|

0

|

+100

|

Денежные средства за год увеличились с 80 до 190т.р. Прочие денежные средства составляют структуру общей суммы.

Общая сумма денежный средств увеличилась за счет увеличения прочих денежных средств.

2.6 Анализ финансовой устойчивости предприятия

Одна из важнейших характеристик финансового состояния преприятия — стабильность его деятельности в свете долгосрочноной перспективы. Она связана со структурой баланса предприятияятия, степенью его зависимости от кредиторов и инвесторов. Но степень зависимости от кредиторов оценивается не только соотношением заемных и собственных источников средств. Это более многогранное понятие, включающее оценку и собственного капитала, и состава оборотных и внеоборотных активов, и наличие или отсутствие убытков и т.д.

В отличие от понятий "платежеспособность" и "кредитоспособность”, понятие "финансовая устойчивость" — более широкое и расплывчатое, т, к включает в себя оценку разных сторон деятельности предприятия. Поэтому для оценки финансовой устойчивости рименяется набор или система коэффициентов. Назовем важнейшие из них.

1.

Коэффициент концентрации собственного капитала

. Он характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Считается, что чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

2. Коэффициент финансовой зависимости

. Это показатель, обрратный коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в общей сумме источников. Если его значение снижается до 1, это означает, по все финансирование осуществляется за счет собственных источников.

3. Коэффициент маневренности собственного капитала

. Он показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая чисть капитализирована. Значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры его активов, в т.ч. оборотных активов.

4. Коэффициент структуры долгосрочных вложений.

Логика расчета этого показателя основана на предположении, что долгосрочные ссуды и займы используются для финансирования основных средств и других долгосрочных вложении. Коэффициент показывает, какая часть основных средств и других внеоборотных активов профинансирована за счет долгосрочных заемных источников.

5. Коэффициент

долгосрочного привлечения заемных средств

. Это доля долгосрочных заемных источников в общей величине собственного и заемного капитала предприятия с одной стороны, наличие долгосрочных займов свидетельствует о доверии к предприятию со стороны кредиторов, об уверенности кредитора в устойчивом развитии предприятия на перспективу. Но с другой стороны, рост этого показателя в динамике может означать и негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов.

6. Коэффициент

соотношения собственных и привлеченных средств

. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 50 коп. заемных источников. Рост показателя свидетельствует об увеличении зависимости предприятия от внешних финансовых источников, т.е., в определенном смысле, о снижении его финансовой устойчивости.

7.

Коэффициент обеспеченности запасов собственными источниками финансирования

.

Он показывает, какая часть материальных оборотных активов финансируется за счет собственного капитала. Уровень этого коэффициента, независимо от вида деятельности предприятия, должен быть близок к 1. Если фактическое наличие материальных оборотных активов ниже действительной потребности предприятия, то коэффициент должен превышать 1, и, наоборот, в случаях, когда запасы предприятия выше необходимой потребности, коэффициент может быть меньше 1.

8.

Коэффициент устойчивого финансирования

.

Это соотношение, суммарной величины собственных и долгосрочных заемных источников средств с суммарной стоимостью внеоборотных и оборотных активов. Он показывает, какая часть активов финансируется за счет устойчивых источников. Кроме того, он отражает степень независимости (или зависимости) предприятия от краткосрочных заемных источников покрытия.

9.

Индекс постоянного актива

.

Это отношение стоимости внеоборотных активов к собственному капиталу и резервам. Показывает, какая доля собственных источников средств направляется на покрытие внеоборотных активов, т. е. основной части производственного потенциала предприятия (если в составе внеоборотных активов невелика доля нематериальных активов, долгосрочных финансовых вложений и др.).

10. Коэффициент реальной стоимости имущества

.

Он рассчитывается как частное от деления суммарной стоимости основных средств, запасов сырья и материалов малоценных и быстроизнашивающихся предметов и незавершенного производства на общую стоимость имущества предприятия (валюту баланса). Коэффициент отражает долю в составе активов имущества, обеспечивающего основную деятельность предприятия.