| Зміст

Вступ

1. Характеристика ТОВ “Тантал”, організація діяльності

2. Характеристика матеріальної бази ТОВ «Тантал»

3. Характеристика фінансової діяльності ТОВ «Тантал»

4. Аналіз податків та зборів

5. Індивідуальне завдання «Шляхи покращення діяльності»

Висновки

Список літератури

Додатки

Перехід України до ринкових відносин, багато в чому, залежить від функціонування матеріальної основи економіки – підприємства. На рівні підприємства створюється суспільний продукт та надаються відповідні послуги, тобто фактично існування підприємств забезпечує існуванню усієї економічної системи держави як такої.

Підприємства поєднують з виробничим процесом кваліфіковану робочу силу, використовують високопродуктивну техніку, здійснюють менеджмент та маркетинг.

В умовах функціонування виробничих підприємств в системі ринкових відносин найбільш важливої ваги набуває питання здійснення ефективного управління підприємством.

Серед питань управління виробничим підприємством найбільш важливими можливо вважати питання виробничого планування та формування виробничих ресурсів.

Одночасно з обґрунтуванням виробничої програми підприємства визначається її ресурсне забезпечення, реальність виконання робіт у встановлені терміни та належної якості. Кожне діюче підприємство має певний сформований виробничий апарат, який складається з парку машин та обладнання, виробничих площ, персоналу. Наявні засоби праці та персонал з його трудовими навичками визначають можливості випуску тієї чи іншої номенклатури продукції в запланованому обсязі.

Потенційна можливість підприємства виробити протягом року максимально можливу кількість продукції відповідної якості та запланованого асортименту при найповнішому використанні виробничого апарату називається його виробничою потужністю. При цьому під найкращим використанням виробничого апарату слід розуміти спроможність персоналу повністю використовувати виробничу площу та обладнання на основі прогресивної технології та досконалої організації виробництва та праці.

В процесі виконання роботи буде проведено комплексний огляд цих питань, визначено методи їх реалізації та важливість ефективного їх вирішення для досягнення позитивних кінцевих результатів виробничої діяльності підприємства.

Реклама

Предметом написання цієї роботи є дослідження підприємства.

Метою роботи є аналіз використання ресурсів, виробничої (економічної) діяльності та фінансово-економічних показників підприємства.

Об’єктом дослідження є товариство з обмеженою відповідальністю “Тантал”.

Робота представляє собою звіт з виробничої практики.

ТОВ «Тантал» є торгівельним підприємством.

Співробітники товариства постійно підвищують кваліфікацію та проходять навчання на різних курсах, семінарах.

Крім того, залучаються зовнішні тренінгові компанії, які проводять корпоративні тренінги для різних служб. На підприємстві також ефективно працює внутрішній тренінг-менеджер.

Протягом усіх цих років турбота про співробітників була та залишається пріоритетним завданням адміністрації підприємства.

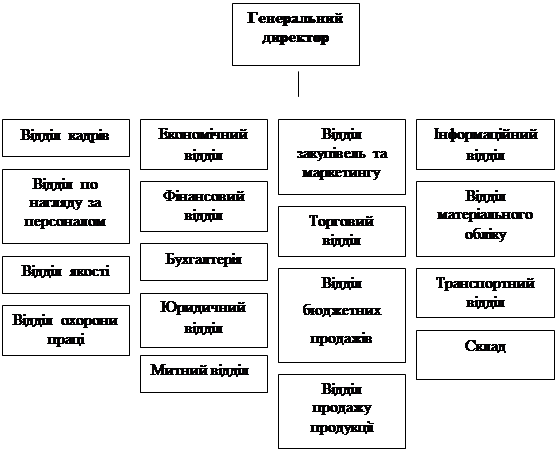

Рис. 2. Структура управління ТОВ «Тантал»

ТОВ «Тантал» має структуру яка підпорядковується генеральному директору. В загальному вигляді структура ТОВ «Тантал» виглядає так, як показано на рисунку 1.

Відділ кадрів та

відділ по нагляду за персоналом

.

Для всіх підприємств, незалежно від розмірів, видів діяльності та форм власності керування людьми має велике значення. Без людей не існує і підприємства. Важливу роль у функціонуванні будь-якого підприємства відіграє професійна команда виконавців проекту від керівника до працівника. Без сумніву, управління трудовими ресурсами являється одним з найважливіших аспектів теорії та практики управління, тому не можна недооцінювати роботу відділу кадрів, відділу по нагляду за персоналом та покладених на нього функцій. Спочатку потрібно сформувати оптимальний штат працівників та чітко визначити обов’язки кожного. Персонал повинен стати найважливішим активом підприємства.

Управління кадрами в межах підприємства має стратегічні та оперативні аспекти. Організація управління персоналом формується на основі концепції розвитку підприємства та складається з трьох частин:

-виробничий;

-фінансово-економічний;

-соціальний (кадрова політика).

Кадрова політика визначає цілі, пов’язані з відношенням підприємства до навколишнього оточення (ринок праці, взаємовідносини з державними органами), а також цілі пов’язані з відносинами підприємства до свого персоналу. Кадрова політика здійснюється стратегічними та оперативними системами управління.

Задачі кадрової стратегії наступні:

-підняття престижу підприємства;

Реклама

-дослідження атмосфери всередині підприємства;

-аналіз перспектив розвитку потенціалів робочої сили;

-узагальнення та попередження причин звільнення з роботи.

Кадрова політика повинна створювати не лише сприятливі умови праці, а ще й забезпечувати можливість просування по службі та необхідну ступень впевненості у завтрашньому дні. Тому, основні задачі кадрової політики підприємства які покладені на відділ кадрів та відділ по нагляду за персоналом є забезпечення в повсякденній кадровій роботі урахування інтересів всіх категорій працівників та соціальних груп трудового колективу.

Відділ закупок та маркетингу

.

Відповідає за торгову політику компанії, шукає нових постачальників та покупців. Від його роботи залежить те, який товар закупить фірма і як швидко цей товар знайде свого покупця.

На сьогоднішній день функції маркетингу розкидані по різних підрозділах, але основні функції маркетингу все ж таки покладені на відділ маркетингу. Структурно відділ маркетингу складається з начальника відділу та менеджерів з маркетингу. Основні функції які покладені на цей відділ це: -вивчення споживчих потреб цільової групи;

-виявлення відповідності між попитом та пропозицією;

-прийняття рішень на основі комплексних ринкових досліджень;

-вивчення сукупності факторів ризику;

-розробка методів вдосконалення виробничого процесу;

-реклама.

На основі досліджень ринку відділ маркетингу приймає рішення про вибір постачальника, асортимент продукції та об’єми закупок. Так само проводяться дослідження вивчення споживчих потреб цільової групи та відносини споживачів до діяльності “Тантал” та її конкурентів, збираються дані, на основі яких робляться висновки про поводження споживачів на ринку.Відділом маркетингу ведеться систематичне спостереження за діяльністю конкурентів. Товарна і цінова політика, політика просування, проведені конкурентами “Тантал” приймаються до уваги при плануванні маркетингових дій.Відділ маркетингу планує свою діяльність у такий спосіб:1. Встановлює мету на один рік;2. Складається приблизний план на 6 місяців;3. Складається докладний план на 3 місяці;4. План передається на затвердження керівництву.До того ж “Тантал” підтримує постійний обсяг товарних запасів, що завдяки методам обліку товарів дає можливість відділу маркетингу проводити аналітичну роботу виявлення прибуткових і збиткових товарних позицій. Юридичний відділ.

Юридичний відділ відповідає за правову сторону діяльності “Тантал”. Робота юридичного відділу супроводжує діяльність підприємства на всіх етапах виробництва. Це і укладання договорів з постачальниками продукції, укладання договорів та контроль за їх виконанням зі споживачами продукції, власниками мереж роздрібної торгівлі та захист інтересів фірми у судових процесах, при виникненні такої потреби.Митний відділ.

Займається супроводженням проходження товарів через митницю. Функції, що покладені на митний відділ включають в себе митне оформлення та сплату митних податків та зборів.Економічний відділ.

Робота відділу здійснюється відповідно положення про відділ. Основні задачі економічного відділу:-економічно обгрунтоване планування прибутків та витрат підприємства;-аналіз показників економічного розвитку підприємства;-аналіз динаміки цін в місті, їх вплив на фінансові показники підприємства;-ціноутворення.Економічний відділ, вирішує покладені на нього задачі, враховуючи пропозиції інших відділів.Фінансовий відділ.

Фінансовий відділ складає проект бюджету підприємства та несе відповідальність за його виконання, як по доходах так і по витратах.Основні задачі покладені на фінансовий відділ:-мобілізація грошових засобів та направлення їх у відповідності з затвердженими планами на фінансування проектів;-проведення засобів по забезпеченню своєчасного та повного надходження всіх доходів, передбачених бюджетом підприємства та економне використання грошових засобів чітко за цільовим призначенням;-контроль за дотриманням фінансових зобов’язань підприємств з якими співробітничає “Тантал”.Бухгалтерія.

Назва відділу говорить сама за себе, задачі поставлені перед цим відділом це ведення бухгалтерського обліку та звітності згідно національних стандартів та законів України.Бухгалтерський облік здійснюється бухгалтерією підприємства, яку очолює головний бухгалтер. Кількісний та якісний склад бухгалтерії визначається штатним розкладом підприємства та затверджується окремими наказами. Права і обов’язки головного бухгалтера та всіх посадових осіб по бухгалтерії визначені Законом України "Про бухгалтерський облік і фінансову звітність в Україні", наказом про облікову політику підприємства та затверджені посадовими інструкціями. Відділ матеріального обліку.

Взаємодіє з відділом матеріального обліку на складі, та проводить роботи по накладних, щодо переміщень всередині підприємства та доставки товарів клієнтам.Інформаційний відділ.

Займається інформаційним забезпеченням підприємства. Відповідальний за безперебійну роботу комп’ютерної мережі підприємства, серверного та прикладного програмного забезпечення користувачів. Склад.

Більш детально слід описати роботу такої структурної одиниці як склад. Склад являє собою більш складну в організації структурну одиницю та складається з таких відділів: адміністрація складу, відділ матеріального обліку, відділ прийому, відділ експедиції, відділ якості.Основні задачі покладені на функціональні підрозділи складу:Адміністрація складу - координує роботу всіх підлеглих відділів.Відділ матеріального обліку – проводить роботи по накладних, щодо переміщень всередині підприємства та доставки товарів клієнтам.При отриманні заявки від торгового відділу на складі відбувається комплектація товару, яка здійснюється одночасно трьома відділами складу кожний з яких відповідальний за свою групу товарів.Відділ експедиції – супроводжує водіїв транспортного відділу та несе відповідальність за своєчасну доставку товару клієнту.Відділ якості – контроль за зберіганням та транспортуванням лікарських засобів у такий спосіб, що забезпечує зберігання якості продукції, ефективності та безпечності.Транспортний відділ. Тантал

має свій парк автотранспорту, за допомогою якого здійснюються вантажні перевезення. Перевезення можна розділити на дві категорії:-перевезення всередині підприємства (з однієї філії до іншої);-доставка клієнтам.У своїй роботі транспортний відділ тісно взаємодіє зі складом, безпосередньо з відділом експедиції. Торговий відділ.

Очолює начальник торгового відділу, під керівництвом якого працюють менеджери з продажу та оператори. Торговий відділ займається безпосередніми продажами. Основні функції:-взаємодія з представниками мереж роздрібної торгівлі;-веде переговори про укладання договору та умови співпраці;-приймають заявки на закупку товарів;-постійно шукають нових партнерів.Відділ бюджетних продажів.

Цей відділ займається співпрацею з бюджетними організаціями (лікарнями, госпіталями), продаж для яких здійснюється на умовах тендеру. Враховуючи специфіку даного виду продаж цей відділ було відокремлено від торгового відділу. Відділ якості.

Для забезпечення контролю за якістю на підприємстві існує відповідний відділ, який контролює весь виробничий процес: зберігання та транспортування лікарських засобів у такий спосіб, що забезпечує зберігання якості продукції, ефективності та безпечності. Відділом якості також проводяться регулярні перевірки діяльності відділів підприємства, частота перевірок затверджується керівництвом підприємства. Результати перевірок протоколюються та доводяться до відома персоналу. Відділ охорони праці.

Стежить за дотриманням умов праці, відповідає за своєчасне проходження медичного огляду працівників, влаштування оздоровлення та дотриманням гігієнічних стандартів.

На даному етапі розглянемо техніко-економічні показники роботи підприємства за 2008–2009 роки і проведемо порівняльний аналіз. Для найбільшої ефективності дані побудуємо у виді наступної таблиці:

Таблиця 1.1

Техніко-економічні показники підприємства за 2008–2009 рік, тис. грн.

| Показники

|

2008 рік

|

2009 рік

|

Відхилення

|

| Абсол.

|

Відносн.

|

Чистий доход (виручка) від реалізації (тис. грн.) в порівняних цінах

у діючих цінах

|

599003

602320

|

804976

805459

|

205973

203139

|

34,39

33,72

|

| Прибуток від реалізації

|

72863

|

97137

|

24274

|

33,31

|

| Собівартість реалізованої продукції

|

526140

|

707839

|

181699

|

34,53

|

| Рентабельність основної діяльності, %

|

13,85

|

12,06

|

-1,79

|

-12,92

|

| Витрати на одну грн. виручки від реалізації

|

0,878

|

0,879

|

0,001

|

0,11

|

| Витрати на оплату праці

|

13539

|

16139

|

2600

|

19,20

|

| Основні фонди

|

264213

|

486051

|

221838

|

83,96

|

| Фондовіддача

|

2,27

|

1,65

|

-0,62

|

-27,31

|

| Середня чисельність, чол.

|

478

|

512

|

34

|

7,11

|

| Продуктивність праці, тис. грн./чол.

|

1253,1

|

1572,2

|

319,1

|

25,46

|

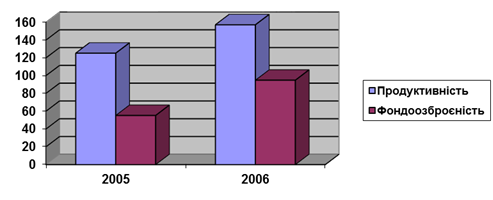

За результатами порівняльного аналізу техніко-економічних показників видно, що виручка від реалізації в 2009 році збільшилася в порівнянні з 2008 роком на 205973 тис. грн., чи на 34,39 %. Валовий прибуток підприємства виріс на 24274 тис. гривень, чи на 33,31%. Собівартість реалізації при цьому в 2009 році збільшилася на 181699 тис. чи на 34,53%. Збільшення собівартості вплинуло на зниження рентабельності підприємства в цілому, тому що вона зменшилася з 13,85% до 12,06% до кінця 2009 року. Якщо розглядати більш детально, то можна зробити висновок, що витрати на одну гривню виторгу від реалізації склали в 2008 році 0,878 грн., що на 0,001 гривень менше, ніж у 2009 році. Слід відмітити зростання витрат на оплату праці, але воно пов’язане з ростом чисельності. Крім усього спостерігається збільшення вартості основних засобів підприємства на 221838 тис. грн., або на 83,96%. Такий ріст вартості основних засобів призвів до зменшення фондовіддачі в 2009 році у порівнянні з 2008-м. Але навпаки зросла значно фондоозброєність праці, а саме на 71,76%. Якісними змінами відзначилось використання праці на підприємстві – продуктивність зросла на 25,46%. Далі графічно порівняємо продуктивність та фондоозброєність праці:

Рис. 1.1 Продуктивність та фондоозброєність в 2008-2009 роках

Слід відмітити непропорційне збільшення фондоозброєності у порівнянні з ростом продуктивності в 2009 році.

2.

Характеристика матеріальної бази ТОВ «Тантал»

Ефективність використання оборотного капіталу проаналізуємо за допомогою таблиці 2.1.

Таблиця 2.1

Аналіз оборотності обігових коштів ТОВ «Тантал» за 2008-2009 рр.

| Показники

|

2008

|

2009

|

Відхилення

|

| 1 . Виручка від реалізації, тис. грн.

|

599003

|

804976

|

205973

|

| 2. Кількість днів періоду, що аналізується

|

360

|

360

|

0

|

| 3. Одноденна виручка, тис. грн. (1/2)

|

1663,90

|

2236,04

|

572,15

|

| 4. Середній залишок обігових коштів, тис. грн. (форма 1 рядок 260)

|

177321

|

187909

|

10588

|

| 5. Оборотність обігових коштів, днів (4/3)

|

106,57

|

84,04

|

-22,53

|

| 6. Коефіцієнт оборотності обігових коштів, кількість оборотів (1/4)

|

3,4

|

4,3

|

0,9

|

| 7. Вивільнено з обігу (-), тис. грн. залучено до обігу (+), тис. грн.

|

-37493,16

|

В звітному році одноденна виручка виросла на 572,15 тис. грн. Також спостерігається незначний ріст розміру оборотних коштів. Збільшення виручки призвело й до покращення оборотності – вона скоротилась на 22,53 дні в звітному у порівнянні з минулим роком. В минулому році обігові кошти робили 3,4 обороти, а в звітному вже 4,3. За рахунок підвищення коефіцієнту оборотності з 3,4 до 4,3 в звітному році вдалося вивільнити з обороту 37493,16 тис. грн. коштів в порівнянні з минулим роком. Отже можна відзначити покращення оборотності в звітному році.

Основні засоби – один із найважливіших факторів інвестицій. Їхній стан і ефективне використання прямо впливають на кінцеві результати господарської та інвестиційної діяльності підприємства.

Раціональне використання основних засобів і виробничих потужностей підприємства сприяє поліпшенню всіх техніко-економічних показників, у тому числі збільшенню випуску продукції, зниженню її собівартості, трудомісткості виготовлення. При аналізі варто враховувати закони розвитку систем, тому що кожен технологічний чи економічний уклад має межи росту, обумовлені технологічними системами. Завданням аналізу є визначення забезпеченості підприємства основними виробничими засобами й установлення рівня їхнього використання. Для аналізу основних засобів насамперед треба визначити їх середньорічну вартість і динаміку зміни за ряд років. При аналізі наявності й структури основні засоби підприємства поділяються на виробничі основні засоби і невиробничі основні засоби. Перші включають основні засоби основного виду діяльності (промисловості) та інших галузей народного господарства. Нарешті, основні засоби основної діяльності складаються з будівель і споруд, устаткування, інструменту та інших основних фондів.

Аналізуючи склад основних виробничих засобів, необхідно їх поділити на активні й пасивні, визначивши питому ваги кожної групи. При цьому невпинне збільшення частки активних засобів у вигляді робочих і силових машин — нагальна позначка кожного підприємства.

Для аналізу руху і технічного стану основних засобів необхідно розрахувати ряд коефіцієнтів:

Коефіцієнт відновлення – відношення вартості, що надійшли основних засобів на підприємство до вартості основних засобів на кінець періоду.

Коефіцієнт вибуття – відношення вартості вибулих основних засобів до вартості основних засобів на початок періоду.

Коефіцієнт приросту – відношення суми приросту основних засобів до вартості основних засобів на початок періоду.

Коефіцієнт зносу – відношення суми зносу основних засобів до первісної вартості основних засобів на відповідну дату.

Коефіцієнт придатності – відношення остаточної вартості основних засобів до первісної вартості основних засобів.

Для аналізу ефективності використання основних засобів необхідно розрахувати ряд показників, таких як:

Показник фондовіддачі – відношення вартості товарної продукції до середньої вартості основних засобів. Фондовіддача показує, яка частка випущеної продукції приходиться на одиницю засобів.

Показник фондомісткості – відношення середньої вартості основних засобів до вартості товарної продукції. Фондомісткість показує, яка частка основних засобів приходиться на одиницю випущеної продукції. За своїм значенням фондомісткість – величина, зворотна фондовіддачі.

Показник рентабельності – відношення прибутку підприємства до середньорічної вартості основних засобів.

Результати розрахунку коефіцієнтів і показників наявності, структури, руху технічного стану, і ефективності використання основних засобів приведені в таблиці 2.2.

Таблиця 2.2

Таблиця показників наявності, структури, руху, технічного стану, ефективності використання основних засобів ТОВ «Тантал» за 2005-2009рр.

| Групи, коефіцієнти й показники ОЗ

|

2005р.

|

2007р.

|

2008р.

|

2009р.

|

| Наявність і структура основних засобів

|

| Всього

|

290132

|

320159

|

351121

|

622454

|

| Виробничі ОЗ:

|

| Вартість, т/грн

|

211796,36

|

256127,2

|

284408,01

|

516636,82

|

| Питома вага, %

|

0,73

|

0,8

|

0,81

|

0,83

|

| Невиробничі ОЗ, вартість, т/грн

|

78335,64

|

64031,8

|

66712,99

|

105817,18

|

| Питома вага, %

|

0,27

|

0,2

|

0,19

|

0,17

|

| Коефіцієнт відновлення

|

0,13

|

0,17

|

0,36

|

0,18

|

| Коефіцієнт приросту

|

0,12

|

0,18

|

0,43

|

0,17

|

| Коефіцієнт зносу

|

0,25

|

0,37

|

0,36

|

0,29

|

| Коефіцієнт придатності

|

0,75

|

0,63

|

0,64

|

0,71

|

| Показник фондовіддачі

|

2,54

|

2,36

|

1,71

|

1,29

|

| Показник фондомісткості

|

0,394

|

0,424

|

0,586

|

0,773

|

| Показник рентабельності

|

0,29

|

0,22

|

0,21

|

0,16

|

Ріст основних виробничих засобів у вартісному і відсотковому вимірі здійснився за рахунок щорічного приросту, цей приріст із 2000 по 2009рр. склав 332322 тис. грн., що склало 114,5%. Оновлюються основні засоби підприємства досить повільно, а зношеність їх складає 29%. Якщо орієнтуватись на динаміку показника фондовіддачі, то слід відмітити спадання ефективності використання основних засобів ТОВ «Тантал» на протязі 2000-2009 рр. Загальна оцінка використання основних засобів не досить задовільна, тому що з часом основні засоби старіють та не досить ефективно використовуються. Цей висновок підтверджує необхідність оновлення та інвестування коштів в основні засоби підприємства.

Ефективність використання капіталу характеризується прибутком, що отримує підприємство на одиницю вкладених коштів. Показники рентабельності відбивають, наскільки ефективно підприємство використовує свої засоби з метою одержання прибутку.

Для підприємств одним з основних показників оцінки ступеня прибутковості вкладених капіталів прийнято вважати процентне відношення чистого прибутку підприємства до його власного капіталу. Цей показник, одержав назву коефіцієнт рентабельності власного капіталу:

Рентабельність власного капіталу = прибуток / власний капітал  100 100

Різниця між показниками рентабельності всіх активів і власного капіталу обумовлена залученням підприємством зовнішніх джерел фінансування. Якщо позикові засоби приносять більше прибутку, чим сплата відсотків на цей позиковий капітал, то різниця може бути використана для підвищення віддачі власного капіталу. Однак у тому випадку, якщо рентабельність активів менше, ніж відсотки, що сплачуються на позикові засоби, вплив притягнутих засобів на діяльність підприємства повинна бути оцінена негативно.

Розрахуємо запропоновані коефіцієнти за 2008-2009 р. і порівняємо в таблиці 2. Також проаналізуємо зміну прибутку за той же період:

Таблиця 2

Показники прибутку та рентабельності роботи ТОВ «Тантал» за 2008-2009р.

| Показник

|

Значення

|

Відхилення

|

| 2008р.

|

2009р.

|

| Прибуток підприємства, тис. грн.

|

72863

|

97137

|

24274

|

| Рентабельність активів, %

|

13,52

|

11,64

|

-1,88

|

| Рентабельність власного капіталу, %

|

112,87

|

177,83

|

64,96

|

Таким чином, незважаючи на збільшення прибутку на 24274 тис. грн. показники рентабельності переважно знизились. Рентабельність активі зменшилась на 1,88%, рентабельність власного капіталу зросла з 112,87% до 177,83%, але це пов’язано зі зменшенням власного капіталу. В одній гривні виручки в 2009 році було 12,07 коп. валового прибутку, на 1 гривні, вкладену у виробництва продукції припадає 13,72 коп. прибутку.

Таким чином, показники рентабельності мають досить високе значення, але в 2009 році вони знизились порівняно з 2008-м.

3.

Характеристика фінансової діяльності ТОВ «Тантал»

Важливим показником, що характеризує роботу підприємств, є собівартість продукції, робіт, послуг. Від її рівня залежать фінансові результати діяльності підприємств, темпи розширеного виробництва, фінансовий стан суб’єктів господарювання.

Функціонування промислового підприємства вимагає відповідних витрат виробничих ресурсів та коштів. Окремі з них відшкодовуються за рахунок прибутку підприємств та коштів, що спрямовуються на капітальні вкладення. Більшість витрат, пов'язаних з використанням у процесі виробництва продукції (робіт, послуг), природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, нематеріальних активів, трудових ресурсів, а також інших витрат на її виробництво та реалізацію, становлять собівартість продукції. Собівартість відбиває, що коштує підприємству виробництво і реалізація продукції, створеної зусиллями всього колективу. Задачами аналізу собівартості продукції є оцінка обгрунтованості та напруженості розрахункових показників собівартості, оцінка досягнення розрахункового рівня, вивчення динаміки собівартості, створення умов оперативного впливу на формування показників собівартості, виявлення відхилень фактичного рівня витрат від розрахункових або встановлених нормативів, вивчення чинників зміни показників собівартості продукції, виявлення та мобілізація резервів подальшого зниження собівартості продукції. У господарській практиці підприємств харчової промисловості застосовуються такі основні показники собівартості:

- виробнича собівартість товарної продукції;

- собівартість порівняльної товарної продукції;

- затрати на 1 грн. товарної продукції;

- собівартість одиниці виробів.

Планові дані про витрати на виробництво за відповідними економічними елементами містяться у кошторисі витрат на виробництво, а фактичні - у відповідній звітності. Для аналізу поелементних виробничих витрат доцільно користуватися аналітичною табл. 3.1. Порівняння фактичних витрат за економічними елементами з кошторисними та фактичними за минулий період дає тільки загальне поняття про виробничу собівартість продукції та її відхилення від минулого періоду і розрахунків на поточний рік.

Слід врахувати, що перераховані документи є дуже узагальненими, кожний з яких складається з великої кількості більш деталізованих елементів, які на собівартість продукції можуть впливати різнонаправлено. Саме тому доцільно глибше аналізувати складові кожного елемента.

Таблиця 3.1

Аналіз виконання плану виробничих витрат за економічними елементами за 2009 рік, тис. грн.

| Елемент витрат

|

Витрати на виробництво, тис. грн.

|

Відхилення від плану

|

| План

|

Факт

|

Абсолютне, тис. грн.

|

Відносне, %

|

| Матеріальні витрати

|

654000

|

674244

|

20244

|

3,10

|

| Витрати на оплату праці

|

16200

|

16139

|

-61

|

-0,38

|

| Відрахування на соціальні заходи

|

6150

|

6128

|

-22

|

-0,36

|

| Амортизація

|

43000

|

42973

|

-27

|

-0,06

|

| Інші витрати

|

46000

|

45979

|

-21

|

-0,05

|

| Всього

|

765350

|

785463

|

20113

|

2,63

|

Дані аналітичної таблиці 3.1 свідчать про значну перевитрату матеріальних ресурсів у порівнянні із запланованою величиною. Так матеріальні витрати більші запланованих в 2009 році на 20244 тис. грн., або на 3,1%. За іншими елементами вдалось досягнути певної економії у порівнянні з кошторисом. Загальна собівартість більша планової на 20113 тис. грн. або на 2,63%.

Динаміка собівартості дозволить виявити певні тенденції у рості елементів витрат, визначити перетворення, які відбуваються із часом. Розрахунки здійснимо у таблиці 3.2:

Таблиця 3.2

Аналіз витрат за економічними елементами за 2008-2009 рр., тис. грн.

| Елемент витрат

|

Витрати у 2008 році

|

Витрати у 2009 році

|

Відхилення

|

| Тис. грн.

|

Питома вага, %

|

Тис. грн.

|

Питома вага, %

|

Абсолютне, тис. грн.

|

Відносне, %

|

Питомої ваги

|

| Матеріальні витрати

|

327609

|

77,46

|

674244

|

85,84

|

346635

|

105,81

|

8,38

|

| Витрати на оплату праці

|

13539

|

3,20

|

16139

|

2,05

|

2600

|

19,20

|

-1,15

|

| Відрахування на соціальні заходи

|

6679

|

1,58

|

6128

|

0,78

|

-551

|

-8,25

|

-0,80

|

| Амортизація

|

21211

|

5,02

|

42973

|

5,47

|

21762

|

102,60

|

0,46

|

| Інші витрати

|

53893

|

12,74

|

45979

|

5,85

|

-7914

|

-14,68

|

-6,89

|

| Всього

|

422931

|

100

|

785463

|

100

|

362532

|

85,72

|

0,00

|

Дані таблиці 3.2 свідчать про ріст матеріальних витрат в абсолютному і відносному розмірі. В 2009 році матеріальні витрати збільшились у порівнянні з 2008-м на 346635 тис. грн. або на 105,81%. Їх питома вага зросла з 77,46% до 85,84%. Тобто можна виділити основний напрямок зниження собівартості – матеріальні витрати.

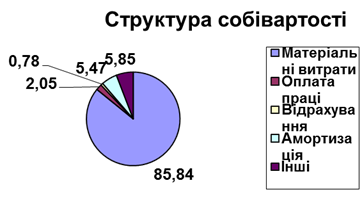

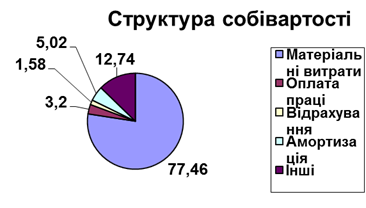

Окрім цього спостерігається збільшення витрат на оплату праці та амортизації відповідно на 2600 тис. грн. та 21762 тис. грн. Ріст амортизаційних відрахувань пояснюється придбанням та введенням нового обладнання, інші витрати зменшились на 7914 тис. грн., що є позитивною характеристикою. Окремо розглянемо структуру собівартості продукції (рис. 3.1, 3.2).

Слід відзначити, збільшення питомої ваги матеріальних витрат в 2009-му році у порівнянні з 2008-м. Позитивним є зменшення частки інших витрат у собівартості з 12,74% до 5,85% у 2009-му році. Майже незмінною залишилась частка амортизації – 5,02% в 2008-му, 5,47% - в 2009-му. Також зменшилась частка витрат на оплату праці з відрахуваннями.

Рис. 3.1. Структура собівартості продукції ТОВ «Тантал» в 2009 році

Рис. 3.2. Структура собівартості продукції ТОВ «Тантал» в 2008 році

Аналіз собівартості продукції, робіт, послуг має дуже важливе значення. Він дозволяє з’ясувати тенденції зміни даного показника, виконання плану по його рівню, визначити вплив факторів на його приріст, встановити резерви й виробити корректуючі заходи по використанню можливостей зниження собівартості продукції.

Структура вартості майна дає загальне представлення про фінансовий стан підприємства. Вона показує частку кожного елемента в активах і співвідношення позикових і власних засобів, що покривають їх у пасивах. Стійкість фінансового стану підприємства значною мірою залежить від доцільності і правильності вкладення фінансових ресурсів в активи. За даними балансу за 2009 рік, динаміка майнового стану підприємства може бути охарактеризована в такий спосіб:

Таблиця 3.3

Зміна майнового стану підприємства за 2009рік (тис. грн.)

Показники

|

На початок 2009 року

Сума тис. грн

% пит.вага

|

На кінець 2009 року

сума тис. грн

пит.вага %

|

Зміна за рік

Сума тис. грн. %

|

| 1

|

2 3

|

4 5

|

6 7

|

| Усього майна

У тому числі:

1. Іммобілізовані активи

2. Мобільні активи

У тому числі:

2.1 Запаси і витрати

2.2 Розрахунки з дебіторами

2.3 Кошти

2.4. Інші активи

|

37689,9100

19900,252,8

17789,647,2

2504,96,65

15034,239,89

193,00,51

57,50,15

|

53903,0100

35112,165,14

18790,934,86

10224,618,97

8419,515,62

146,80,27

00

|

16213,1143,01

15211,9176,44

1001,3105,63

7719,7408,18

-6614,756,0

-46,276,06

-57,5-

|

З приведених даних видно, що за 2009 рік у підприємства відбулася зміна структури балансу. Майно підприємства збільшилося на суму 163213,1 тис. гривень, що на 43,01% більше в порівнянні з початком року. Велика частина приросту приходиться на значне збільшення необоротні активи – вони зросли на 76,44%, чи на 15211,9 тис. грн. Крім усього, слід зазначити значне зменшення таких ліквідних активів, як кошти та дебіторська заборгованість. Таким чином, за рік відбувся ріст необоротних активів, ріст розміру товарних запасів та зменшення дебіторської заборгованості. Важливою характеристикою стану підприємства є оцінка структури пасиву балансу. Розрахунки представимо у виді таблиці:

Таблиця 3.4

Структура пасиву балансу підприємства за 2009р. (тис.грн.)

| Статті балансу

|

2009 рік на початок

Сума тис. грн

пит. Вага . %

|

2009 рік на кінець

Сума тис. грн

пит.вага. %

|

Приріст (+) Зниження (-)

Сума тис. грн./ %

|

| Джерела усього

1. Власний капітал

1.1. Статутний і додатковий

1.2 Інші

2. Залучені кошти

2.1 Довгострокові

2.2 Короткостро-кові

2.2.1 Кредити банків і позики

2.2.2 Кредиторська заборгованість

- по товарним

- по нетоварним операціям

|

37689,8100

7638,920,3

3665,49,7

3973,510,8

30050,979,7

00

30050,979,7

13586,236,0

13811,236,6

2653,57,0

|

53903,0100

6455,712,0

3665,46,8

2790,35,2

47447,388,0

8256,015,3

39191,372,7

10597,019,7

24139,244,8

4455,18,3

|

16213,2143,0

-1183,284,5

0100

-1183,270,2

17396,4157,9

8256,0

9140,4130,4

-2989,278,0

10328,0174,8

1801,6167,9

|

При аналізі пасивної частини балансу звертає на себе увагу зменшення частки власних засобів у майні підприємства, за рахунок зменшення нерозподіленого прибутку. Основні зміни, насамперед, зв'язані зі збільшенням розміру поточних зобов'язань. За 2009 рік збільшилася сума довгострокової заборгованості і кредиторська заборгованість. Узагальнюючи вище сказане, можна відзначити, що на даному підприємстві за рік відбулося зменшення майнового потенціалу. Щоб говорити про ефективність даного потенціалу, необхідно проаналізувати дане підприємство на ліквідність і платоспроможність і з'ясувати чи зможе підприємство погасити усі свої короткострокові зобов'язання без порушень термінів погашення, і чи має підприємство достатньо коштів і їх еквівалентів, необхідних для розрахунків по кредиторській заборгованості, що вимагає негайного погашення.

Ліквідність підприємства — це його здатність швидко продати активи й одержати гроші для оплати своїх зобов'язань. Ліквідність підприємства характеризується співвідношенням величини його високоліквідних активів (кошти і їхні еквіваленти, цінні папери, дебіторська заборгованість) і короткострокової заборгованості. Аналізуючи ліквідність, доцільно оцінити не тільки поточні суми ліквідних активів, а і майбутні зміни ліквідності.

Про незадовільний стан ліквідності підприємства буде свідчити той факт, що потреба підприємства в засобах перевищує їхні реальні надходження. Щоб визначити, чи досить у підприємства грошей для погашення його зобов'язань, необхідно насамперед проаналізувати процес надходження засобів від господарської діяльності і формування залишку засобів після погашення зобов'язань перед бюджетом і позабюджетними фондами, а також виплати дивідендів. Аналіз ліквідності вимагає також ретельного аналізу структури кредиторської заборгованості підприємства. Необхідно визначити, чи є вона «стійкою», чи є простроченою, тобто такою, термін погашення якої пройшов. Аналіз ліквідності здійснюється на підставі порівняння обсягу поточних зобов'язань з наявністю ліквідних засобів. Результати розраховуються як коефіцієнти ліквідності за інформацією з відповідної фінансової звітності. Побудову аналізу фінансового стану в цілому проведемо на прикладі 2009року. Оцінка фінансової діяльності проводиться за допомогою коефіцієнтів, у свою чергу ліквідність підприємства можна оцінити за допомогою наступних показників:

1. Величина власного капіталу – це абсолютний показник, це розмір власних засобів підприємства для покриття поточних витрат і зобов'язань. Його оцінка проводиться в динаміці і ріст цього показника характеризує збільшення фінансової стійкості підприємства. На початок 2009 року підприємство мало власний капітал у сумі 7638,9тис.грн., а на кінець – 6455,7тис. грн., що свідчить про позитивну тенденцію в ліквідності підприємства.

2. Маневреність коштів визначається, як відношення суми коштів підприємства і власного капіталу:

Маневреність коштів = Грошові кошти / власний капітал

На початок року: Маневреність коштів (п.р) = 193,0 / 7638,9 = 0,025

На кінець року цей показник склав:

Маневреність коштів (кінець 2009 року) = 146,8 / 6455,7 = 0,023

Тобто, даний показник дуже малий і за рік майже не змінився. Це свідчить про незначний розмір грошових коштів у підприємства, хоча в той же час значні суми коштів на розрахунковому рахунку в банку, свідчать також про неефективне їхнє використання.

3. Коефіцієнт покриття загальний – характеризує співвідношення оборотних активів і поточних зобов'язань. Для нормального функціонування цей показник повинний бути більше одиниці.

Коефіцієнт покриття загальний = оборотні активи / поточні зобов'язання

Коефіцієнт покриття загальний (п.р) = 17789,6 / 30050,9 = 0,59

Коефіцієнт покриття загальний (к.р) = 18790,9 / 39191,3 = 0,48

Показник покриття не відповідає нормативному (>1), що свідчить про недолік найбільш реалізованих активів підприємства для покриття поточних зобов'язань.

4. Коефіцієнт швидкої ліквідності - аналогічний коефіцієнту покриття, але розраховується по більш вузькому колу поточних активів (з розрахунку виключають менш ліквідну частину оборотних активів – виробничі запаси):

Коефіцієнт швидкої ліквідності = (оборотні активи – запаси і витрати) / поточні зобов'язання

На початок року:

Коефіцієнт швидкої ліквідності = (17789,6-1749,9) / 30050,9 = 0,53

На кінець року:

Коефіцієнт швидкої ліквідності = (18790,9-1506,3) / 39191,3 = 0,44

У закордонній літературі рівень даного коефіцієнта рекомендується рівним також 1, але це незастосовно до вітчизняної практики. У свою чергу, показники швидкої ліквідності в 2008 році ТОВ «Тантал» мають тенденцію до спаду і склалися на досить низькому рівні.

5. Коефіцієнт абсолютної ліквідності (платоспроможності) – є найбільш твердим критерієм ліквідності підприємства і показує яку частину короткострокових зобов'язань можна при необхідності погасити відразу. Нижня границя, що рекомендується - 0,2.

Коефіцієнт абсолютної ліквідності = Грошові кошти / поточні зобов'язання

Коефіцієнт абсолютної ліквідності (п.р) = 193,0 / 30050,9 = 0,007

Коефіцієнт абсолютної ліквідності (к.р) = 146,8 / 39191,3 = 0,004

Даний коефіцієнт на кінець року майже в 50 разів нижче нормативного, що свідчить про неможливість підприємства терміново погасити як мінімум 20% поточних зобов'язань.

Фінансова стійкість підприємства тісно зв'язана з перспективною його платоспроможністю, її аналіз дає можливість визначити фінансові можливості підприємства на відповідну перспективу. Оцінка фінансової стійкості підприємства має на меті об'єктивний аналіз величини і структури активів і пасивів підприємства і визначення на цій основі міри його фінансової стабільності і незалежності, а також відповідності фінансово-господарської діяльності підприємства цілям його статутної діяльності. Відповідно показнику забезпечення запасів і витрат власним і позиковим засобам можна виділити такі типи фінансової стійкості підприємства[9]:

1) абсолютна фінансова стійкість (случається на практиці дуже рідко) — якщо власні оборотні кошти забезпечують запаси і витрати;

2) нормальний стійкий фінансовий стан — якщо запаси і витрати забезпечуються сумою власних оборотних коштів і довгострокових позикових джерел;

3) нестійкий фінансовий стан — якщо запаси і витрати забезпечуються за рахунок власних оборотних коштів, довгострокових позикових джерел і короткострокових кредитів і позик, тобто за рахунок всіх основних джерел формування запасів і витрат;

4) кризовий фінансовий стан — якщо запаси і витрати не забезпечуються джерелами їхнього формування і підприємство знаходиться на границі банкрутства.

Фінансово стійким можна вважати таке підприємство, що за рахунок власних коштів здатне забезпечити запаси і витрати, не допустити невиправданої кредиторської заборгованості, вчасно розрахуватися по своїм зобов'язаннями.

Оцінку фінансової стійкості підприємства доцільно здійснювати поетапно, на підставі комплексу показників. На першому етапі, оцінимо фінансову стійкість на підставі співвідношення власних оборотних коштів, запасів і витрат, залучених коштів.

Власні оборотні кошти розраховуються, як різниця між власним капіталом і необоротними активами чи як різниця між оборотними активами і поточними зобов'язаннями.

На початок 2009 року власні оборотні кошти ТОВ «Тантал» склали:

ВОКп.р = 17789,6тис. грн. – 30050,9тис. грн. = -12261,3 тис. грн.

На кінець року:

ВОКк.р = 18790,9 – 39191,3 = -20400,4 тис.грн.

Тобто в підприємства немає власних оборотних коштів, що характеризується, як кризовий фінансовий стан.

1. Коефіцієнт концентрації власного капіталу характеризує частку власності самого підприємства в загальній сумі засобів, інвестованих у його діяльність. Чим вище цей коефіцієнт, тим більше фінансово стійким і незалежним від кредиторів є підприємство.

Коефіцієнт концентрації власного капіталу = Власний капітал / Активи

Коефіцієнт концентрації власного капіталу (п.р) = 7638,9/ 37689,8 = 0,2

Коефіцієнт концентрації власного капіталу (к.р) = 6455,7/ 53903,0 = 0,12

Доповненням до цього показника є коефіцієнт концентрації притягнутого (позикового капіталу). Сума обох коефіцієнтів дорівнює 1 (чи 100%). Рівень концентрації власного капіталу, як на початок так і на кінець року дуже великий, тому що значення, що рекомендується, не менше 0,5. На мій погляд, підприємство має нераціональну структуру капіталу.

2. Коефіцієнт фінансової залежності є зворотним до попереднього показника. Якщо його значення наближається до 1 (чи 100%), це означає, що власники цілком фінансують своє підприємство.

Так на початок 2009року коефіцієнт фінансової залежності склав:

37689,8/7638,9 = 4,93

На кінець

2009 року = 53903,0 / 6455,7 = 8,35

3. Коефіцієнт маневреності власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто що вкладено в оборотні кошти, а що капіталізовано.

Коефіцієнт маневреності власного капіталу = {Власний капітал + Довгострокові кредити – Необоротні активи} / {Власний капітал + Довгострокові кредити}

Коефіцієнт маневреності власного капіталу розрахувати для ТОВ «Тантал» неможливо, тому що підприємство не має власних оборотних коштів. Таким чином, підводячи підсумок можна відзначити хитке положення підприємства. По-перше, це зв'язано з відсутністю власних оборотних коштів. По-друге, на підприємстві величезну питому вагу займає позиковий капітал і необоротні активи, що характеризуються як «баласт» і вкрай неліквідний компонент структури балансу.

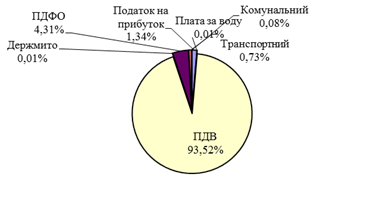

Сукупність податків, зборів, інших обов'язкових платежів до бюджетів і внесків до державних цільових фондів становить систему оподаткування. Встановлення і скасування податків, зборів, інших обов'язкових платежів до бюджету та внесків до державних цільових фондів, а також пільг їх платникам здійснюються Верховною Радою України і місцевими Радами народних депутатів. Розглянемо безпосередньо систему оподаткування ТОВ «Тантал» у цифрах. Для аналізу складемо таблицю податків підприємства за 2008-2009роки та порівняємо їх з доходом підприємства за той же період.

Таблиця 4.1

Аналіз системи оподаткування ТОВ «Тантал» в період з 2008 по 2009 роки

| Вид податку

|

2008 рік

|

2009 рік

|

| Сума, тис. грн.

|

% до підсумку

|

Сума, тис. грн.

|

% до підсумку

|

| Податок на прибуток

|

19,9

|

1,47

|

22,3

|

1,34

|

| Плата за воду

|

0,1

|

0,01

|

0,1

|

0,01

|

| ПДВ

|

1265,1

|

93,19

|

1555,4

|

93,52

|

| Держмито

|

0,1

|

0,01

|

0,1

|

0,01

|

| ПДФО

|

55,9

|

4,12

|

71,7

|

4,31

|

| Транспортний податок

|

15

|

1,10

|

12,1

|

0,73

|

| Комунальний податок

|

1,4

|

0,10

|

1,4

|

0,08

|

| Всього

|

1357,5

|

100

|

1663,1

|

100

|

Таким чином, аналіз даних таблиці 4.1 свідчить про те, що у 2008 році підприємством було сплачено податків на загальну суму 1357,5 тис. грн. Найбільшу питому вагу серед податків має ПДВ, ПДФО (93,19% та 4,12% відповідно). Загальна сума сплачених у 2008 році податків склала 7,92% від валового доходу підприємства. У 2009 році сума сплачених податків збільшилась до 1663,1 тис. грн. Також у 2009 році змінилась структура податків та їх частка. 93,52% займає ПДВ, 4,31% податок з доходів фізичних осіб. Слід відзначити, що на структуру податків в 2009 році впливали: зростання обсягів виробництва, оптимізація податкової політики.

Дані таблиці дозволяють також визначити частку податків, сплачених ТОВ «Тантал» в обсязі податкових надходжень Дніпровського району:

В 2008 році 1357,5 тис. грн. / 245020 тис. грн. * 100 = 0,55%

В 2009 році 1663,1 тис. грн. / 280950 тис. грн. * 100 = 0,59%

Можна відзначити, що частка податків, сплачених ТОВ «Тантал», до бюджету району зросла в 2009 році у порівнянні з 2008-м з 0,55% до 0,59%. До того ж, це відбувається на фоні росту доходів бюджету району.

Рис. 4.1 Структура податків ТОВ «Тантал» в 2008 році

Рис. 4.2 Структура податків ТОВ «Тантал» в 2009 році

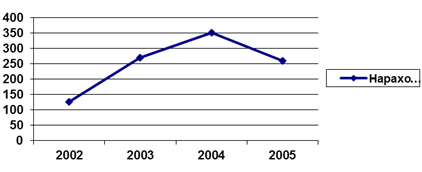

На рисунку 4.3 зображена динаміка нарахованих податків протягом останніх чотирьох років.

Рис. 4.3 Динаміка нарахованих ТОВ «Тантал» в 2005-2009рр.

Платниками податку на прибуток є всі суб'єкти підприємницької діяльності (в тому числі бюджетні та громадські організації), які одержують прибуток від господарської діяльності, нерезиденти, а також філії, відділення та інші відокремлені підрозділи, що зобов'язанні мати окремий банківський рахунок та вести окремий облік результатів діяльності. Ставка податку складає 25 % від об'єкту оподаткування. Об'єктом оподаткування є величина, яка визначається у податковому обліку шляхом порівняння скоригованих валових доходів і скоригованих валових витрат. При цьому сума прибутку, що підлягає оподаткуванню за даними податкового обліку, як правило, не збігається з сумою прибутку, отриманого за даними фінансового обліку на рахунку 44 "Нерозподілені прибутки (непокриті збитки)".

Головним чинником зростання прибутку ТОВ «Тантал» є обсяг доходу від реалізації продукції. Збільшення обсягів реалізації продукції досягається за рахунок розширення ринку збуту пропонованої продукції.

В сучасних ринкових умовах діяльності підприємства та бурхливого розвитку засобів комунікації особливе місце по праву займає всім відомий "двигун торгівлі" - реклама.

Таке підприємство як ТОВ «Тантал», просто зобов'язане подбати про організацію і проведення широкомасштабної рекламної кампанії. Поява реклами щодо підприємства і його продукції в засобах масової інформації, а особливо на телебаченні, сприятиме не лише простому збільшенню обсягів продажу товарів, а й формуванню позитивного іміджу підприємства у населення, що в довгостроковому періоді є більш пріоритетним. Збільшення обсягів продажу товарів в кінцевому випадку безумовно сприятиме збільшенню суми отримуваного чистого прибутку.

Тому головним завданням підприємства буде організація дійсно ефективної рекламної кампанії.

Одним з можливих резервів зростання прибутку може бути організація раціонального управління витратами підприємства. Згідно проведеного в попередніх розділах аналізу показників рентабельності, у 2009 році на підприємстві спостерігалось зменшення рівня рентабельності витрат, що свідчить про незадовільний процес управління ними. А, оскільки зниження розміру витрат підприємства збільшує розмір отримуваних доходів, з яких і формується прибуток, то доцільним буде розглянути витрати в розрізі окремих їх елементів та виявити, які з них є невиправдано великими, а які взагалі можуть бути скороченими до мінімуму без завдання певної шкоди підприємству.

Невисокий рівень показників оборотності активів, що спостерігається на підприємстві (в межах 0,7 — 0,8 разів за квартал), говорить про досить значний період обертання наявних активів, а відповідно і про великий проміжок часу між вкладення коштів у певний товар та отриманням доходу від його реалізації. Така тенденція значно скорочує темпи економічного зростання підприємства в цілому, і надходження прибутку зокрема.

Тому для прискорення оборотності активів підприємства бажаним буде тісна співпраця з покупцями продукції ТОВ «Тантал» щодо вчасного внесення коштів на відповідний рахунок за поставлені товари, відмова подальшої співпраці та розірвання контрактів з ненадійними партнерами, які систематично не виконують умов договору. Тобто дані заходи повинні сприяти ефективному управлінню розміром дебіторської заборгованості підприємства, вчасному її погашенню.

Отже, підприємство ТОВ «Тантал» має значні резерви і потенційні можливості для нарощування обсягів своєї діяльності і збільшення розміру отримуваного прибутку.

Висновки

Таким чином, об’єктом дослідження даної роботи є товариство “Тантал”. Результати порівняльного аналізу показників діяльності показали, що виручка від реалізації в 2009 році збільшилася в порівнянні з 2008 роком на 205973 тис. грн., чи на 34,39 %. Валовий прибуток підприємства виріс на 24274 тис. гривень, чи на 33,31%. Собівартість реалізації при цьому в 2009 році збільшилася на 181699 тис. чи на 34,53%. Ріст основних виробничих фондів у вартісному і відсотковому вимірі здійснився за рахунок щорічного приросту, цей приріст із 2000 по 2009рр. склав 332322 тис. грн., що склало 114,5%.

Основні засоби в даній роботі заслуговують особливої уваги. Оцінка їх стану в 2009 році надає можливість зробити висновок, що оновлюються основні засоби підприємства досить повільно, а зношеність їх складає 29%. Якщо орієнтуватись на динаміку показника фондовіддачі, то слід відмітити спадання ефективності використання основних засобів ТОВ «Тантал» на протязі 2000-2009 рр. Загальна оцінка використання основних засобів не досить задовільна, тому що з часом основні фонди старіють та не досить ефективно використовуються. Цей висновок підтверджує необхідність оновлення та інвестування коштів в основні засоби підприємства.

Аналіз інших аспектів діяльності дозволяє зробити висновок про те, що економічна діяльність підприємства оцінюється досить високо. Підприємство має величезний потенціал, але скерувати його необхідно не лише за допомогою вірних тактичних рішень, - варто звернутися й до інноваційних стратегій. Інновації дозволять ТОВ «Тантал» втримати позицію на ринку.

1. Аврашков Л.Я., Адамчук В.В., Антонова О.В. Экономика предприятия: Учебник для вузов – М.: Банки и биржи, ЮНИТИ, 2000. – 742 с.

2. Атлас З.В., Ионов В.Я. Эффективность производства и рентабельность предприятий. - М.: Финансы, 2008. - 296 с.

3. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта: Учеб. пособие. - М.: Финансы и статистика, 2008. -80 с.

4. Бланк И.А. Основы финансового менеджмента.- К.: Ника-центр, 2001. – 528с.

5. Брігхем Є.Ф. Основи фінансового менеджменту. – к., 1997.- С.866-920.

6. Грузинов В.П. . Экономика предприятия: Учебник для вузов – М.: Банки и биржи, ЮНИТИ, 2009. – 535 с.

7. Зятковський І. В. Фінансове оздоровлення підприємств: теорія і практика; Монографія. - Тернопіль: Економічна думка, 2009.-336 с.

8. Карастелева Е.М. Экономика, организация и планирование производства.- М.: Экономика, 1999. – 343с.

9. Кіндрацька Г.І. Основи стратегічного менеджменту: Навч.посібник.- Львів: Кінапрі ЛТД, 2000. - 458с.

10. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях / А.М. Карминский и др. -м.: Финансы и статистика, 2003. - 256с.

11. Контроллинг как инструмент управления предприятием / Под ред. Н.Г. Данилочкиной. - М.: Аудит, 2007.- 279с.

12. Курс экономического анализа. / Под редакцией Баканова М.И., Шеремета А.Д. - М.: Финансы и статистика, 2008.- 412 с.

13. Мокий М.С., Скамай Л.Г., Трубочкина М.И. Экономика предприятия: Учеб. пособие / Под ред. проф. М.Г. Лапусты. – М.: ИНФРА-М, 2008. – 264с.

14. Покропивний С.Ф., Соболь С. М., Швиданенко Г.О. Бізнес-план: технологія розробки та обгрунтування: Навч. посібник. - К.: КНЕУ, 1999. - 208 с.

15. Производственный менеджмент. Учебник для вузов / Под ред. проф. Ильенковой С. Д.. - М.: ЮНИТИ-ДАНА, 2000. – 461с.

16. Ребрин Ю.И. Основы экономики и управления производством. – М.: Владос, 2008.- 329с.

17. Семенов В.М., Баев И.А., Терехова С.А. Экономика предприятия: Учебник – М.: Центр экономики и маркетинга, 2000. – 312 с.

18. Сергеев И.В. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2009. - 304 с.

19. Терещенко О.О. Фінансова діяльність суб’єктів господарювання: Навч. посібн. -К.:КНЕУ, 2009. – 554 c.

20. Терещенко О.О. Фінансова санація та банкрутство підприємств: Навч. посібн. -К.:КНЕУ,2000. - c.412.

21. Туровец О.Г., Бухалков М.И., Родионов В.Б. Организация производства и управление предприятием: Учебник – М.: ИНФРА – М.,2008. – 528 с.

22. Тян Р.Б., Чернышук Н.М., Организация производства, Днепропетровск, 1999. - 264с.

23. Фатхутдинов Р.А. Организация производства: Учебник – М.: ИНФРА – М., 2001. – 672 с.

24. Фатхутдинов Р.А. Стратегический менеджмент: Учеб. пособие. -М., 2005. – 458с.

25. Фінанси підприємств: Підручник / Керівник авт.кол. і наук.ред. проф. А.М. Поддєрьогін. 4-тє вид., перероб. та доп. - К.: КНЕУ, 2008.- 571 с.

26. Фінансовий менеджмент: Навч.-метод. посібник для самост.вивч.дисц./ А.М.Поддєрьогін, Л.Д. Буряк, Н.Ю. Калач та ін.-К. КНЕУ,2001.- Стор.262-293.

27. Фольмут Х.Й. Инструменты контроллинга от А до Я: Пер. с нем./ Под ред. М.Л.Лукашевича и Е.Н. Тихоненковой. - М.: Финансы и статистика, 1998. - 288с.

28. Чечина Н.А. Основы организации производства: Учебник – Самара: Издательство Самарской государственной экономической академии, 1999.- 384с.

29. Шеремет А.Д. Анализ экономики промышленных предприятий. - М.: Высшая школа, 2008 – 515с.

30. Шершньова 3. Є., Оборська С. В. Стратегічне управління: Навч. посібник. - К.: КНЕУ, 2001. – 458с

31. Экономика предприятия / За ред. Покропивного С.М. К: КНЕУ, 2001. – 528с.

32. Экономика предприятия: Учеб. пособие / Под ред. В.И. Попкова, Ю.В. Новикова. – СПб.: СПбГИЭУ, 2008. – 143 с.

33. Экономика предприятия: Учебник / Под ред. проф. О.И. Волкова. – Г.: ИНФРА-М, 2008. – 459с.

Додаток А

Баланс підприємства станом на 01.01.09 р.

| Актив

|

Код рядка

|

початок періоду

|

кінець періоду

|

| 1

|

2

|

3

|

4

|

| 1. НЕОБОРОТНІ АКТИВИ

Нематеріальні активи:

залишкова вартість

|

010

|

787

|

68

|

| первісна вартість

|

011

|

1464

|

106

|

| Знос

|

012

|

677

|

38

|

| Незавершене будівництво

|

020

|

70651

|

86840

|

| Основні засоби :

залишкова вартість

|

030

|

127564

|

264213

|

| первісна вартість

|

031

|

134600

|

292387

|

| Знос

|

032

|

7036

|

28174

|

| Довгострокові фінансові інвестиції :

які обліковуються методом участі в капіталі інших підп-в

|

040

|

| інші фінансові інвестиції

|

045

|

| Довгострокова дебіторська заборгованість

|

050

|

| Відстрочені податкові активи

|

060

|

| Інші необоротні активи

|

070

|

| Усього за розділом I

|

080

|

199002

|

351121

|

| II . НЕОБОРОТНІ АКТИВИ

Запаси:

виробничі запаси

|

100

|

17499

|

15063

|

| Тварини на вирощуванні та відгодівлі

|

110

|

| незавершене виробництво

|

120

|

4684

|

| готова продукція

|

130

|

1538

|

930

|

| Товари

|

140

|

6012

|

81569

|

| Векселі одержані

|

150

|

| Дебіторська заборгованість за товари, роботи, послуги

чиста реалізаційна вартість

|

160

|

149338

|

82964

|

| первісна вартість

|

161

|

149338

|

82964

|

| резерв сумнівних боргів

|

162

|

| Дебіторська заборгованість за розрахунками :

з бюджетом

|

170

|

905

|

1009

|

| за виданими авансами

|

180

|

| з нарахованих доходів

|

190

|

| із внутрішніх розрахунків

|

200

|

99

|

165

|

| Інша поточна дебіторська заборгованість

|

210

|

57

|

| Поточні фінансові інвестиції

|

220

|

| Грошові кошти та їх еквіваленти:

у національній валюті

|

230

|

1930

|

1464

|

| в іноземній валюті

|

240

|

4

|

| Інші оборотні активи

|

250

|

| Усього за розділом II

|

260

|

177321

|

187909

|

| III . Витрати майбутніх періодів

|

270

|

575

|

| Баланс

|

280

|

376898

|

53903

|

Пасив

|

Код рядка

|

початок періоду

|

кінець періоду

|

| 1

|

2

|

3

|

4

|

| 1 . ВЛАСНИЙ КАПІТАЛ

Статутний капітал

|

300

|

24018

|

24018

|

| Пайовий капітал

|

310

|

| Додатковий вкладений капітал

|

320

|

12636

|

12636

|

| Інший додатковий капітал

|

330

|

| Резервний капітал

|

340

|

| Нерозподілений прибуток ( непокритий збиток )

|

350

|

39735

|

27903

|

| Неоплачений капітал

|

360

|

| Вилучений капітал

|

370

|

| Усього за розділом I

|

380

|

76389

|

64557

|

| II . ЗАБЕЗПЕЧЕННЯ НАСТУПНИХ ВИТРАТ І ПЛАТЕЖІВ

Забезпечення виплат персоналу

|

400

|

| Інші забезпечення

|

410

|

| Цільове фінансування

|

420

|

| Усього за розділом II

|

430

|

| III . ДОВГОСТРОКОВІ ЗОБОВ'ЯЗАННЯ

Довгострокові кредити банків

|

440

|

| Інші довгострокові фінансові зобов'язання

|

450

|

| Відстрочені податкові зобов'язання

|

460

|

| Інші довгострокові зобов'язання

|

470

|

82560

|

| Усього за розділом III

|

480

|

82560

|

| IV . ПОТОЧНІ ЗОБОВ'ЯЗАННЯ

Короткострокові кредити банків

|

500

|

135862

|

105970

|

| Поточна заборгованість за довгостроковими зобов’язаннями

|

510

|

| Векселі видані

|

520

|

1304

|

| Кредиторська заборгованість за товари , роботи, послуги

|

530

|

136808

|

241392

|

| Поточні зобов’язання за рахунками :

з одержаних авансів

|

540

|

| з бюджетом

|

550

|

6619

|

605

|

| з позабюджетних платежів

|

560

|

| зі страхування

|

570

|

6783

|

9414

|

| з оплати праці

|

580

|

10068

|

2864

|

| з учасниками

|

590

|

| із внутрішніх розрахунків

|

600

|

3032

|

31668

|

| Інші поточні зобов'язання

|

610

|

33

|

| Усього за розділом IV

|

620

|

300509

|

391913

|

| V . Доходи майбутніх періодів

|

630

|

| Баланс

|

640

|

376898

|

539030

|

Керівник

М.П. (підпис)

Головний бухгалтер

Додаток Б

Баланс підприємства станом на 01.01.10 р.

| Актив

|

Код рядка

|

початок періоду

|

кінець періоду

|

| 1

|

2

|

3

|

4

|

| 1. НЕОБОРОТНІ АКТИВИ

Нематеріальні активи:

залишкова вартість

|

010

|

68

|

68

|

| первісна вартість

|

011

|

106

|

106

|

| Знос

|

012

|

38

|

38

|

| Незавершене будівництво

|

020

|

86840

|

86840

|

| Основні засоби :

залишкова вартість

|

030

|

264213

|

535546

|

| первісна вартість

|

031

|

292387

|

490336

|

| Знос

|

032

|

28174

|

45210

|

| Довгострокові фінансові інвестиції :

які обліковуються методом участі в капіталі інших підп-в

|

040

|

| інші фінансові інвестиції

|

045

|

| Довгострокова дебіторська заборгованість

|

050

|

| Відстрочені податкові активи

|

060

|

| Інші необоротні активи

|

070

|

| Усього за розділом I

|

080

|

351121

|

622454

|

| II . НЕОБОРОТНІ АКТИВИ

Запаси:

виробничі запаси

|

100

|

15063

|

1542

|

| Тварини на вирощуванні та відгодівлі

|

110

|

| незавершене виробництво

|

120

|

4684

|

| готова продукція

|

130

|

930

|

| Товари

|

140

|

81569

|

31078

|

| Векселі одержані

|

150

|

| Дебіторська заборгованість за товари роботи послуги

чиста реалізаційна вартість

|

160

|

82964

|

54609

|

| первісна вартість

|

161

|

82964

|

54609

|

| резерв сумнівних боргів

|

162

|

| Дебіторська заборгованість за розрахунками :

з бюджетом

|

170

|

1009

|

| за виданими авансами

|

180

|

| з нарахованих доходів

|

190

|

| із внутрішніх розрахунків

|

200

|

165

|

| Інша поточна дебіторська заборгованість

|

210

|

57

|

122596

|

| Поточні фінансові інвестиції

|

220

|

| Грошові кошти та їх еквіваленти:

у національній валюті

|

230

|

1464

|

13285

|

| в іноземній валюті

|

240

|

4

|

| Інші оборотні активи

|

250

|

780

|

| Усього за розділом II

|

260

|

187909

|

211933

|

| III . Витрати майбутніх періодів

|

270

|

| Баланс

|

280

|

539030

|

834387

|

Пасив

|

Код рядка

|

початок періоду

|

кінець періоду

|

| 1

|

2

|

3

|

4

|

| 1 . ВЛАСНИЙ КАПІТАЛ

Статутний капітал

|

300

|

24018

|

24018

|

| Пайовий капітал

|

310

|

| Додатковий вкладений капітал

|

320

|

12636

|

12636

|

| Інший додатковий капітал

|

330

|

| Резервний капітал

|

340

|

| Нерозподілений прибуток ( непокритий збиток )

|

350

|

27903

|

17971

|

| Неоплачений капітал

|

360

|

| Вилучений капітал

|

370

|

| Усього за розділом I

|

380

|

64557

|

54625

|

| II . ЗАБЕЗПЕЧЕННЯ НАСТУПНИХ ВИТРАТ І ПЛАТЕЖІВ

Забезпечення виплат персоналу

|

400

|

| Інші забезпечення

|

410

|

| Цільове фінансування

|

420

|

| Усього за розділом II

|

430

|

| III . ДОВГОСТРОКОВІ ЗОБОВ'ЯЗАННЯ

Довгострокові кредити банків

|

440

|

| Інші довгострокові фінансові зобов'язання

|

450

|

| Відстрочені податкові зобов'язання

|

460

|

| Інші довгострокові зобов'язання

|

470

|

82560

|

208490

|

| Усього за розділом III

|

480

|

82560

|

208490

|

| IV . ПОТОЧНІ ЗОБОВ'ЯЗАННЯ

Короткострокові кредити банків

|

500

|

105970

|

266634

|

| Поточна заборгованість за довгостроковими зобов’язаннями

|

510

|

| Векселі видані

|

520

|

| Кредиторська заборгованість за товари роботи послуги

|

530

|

241392

|

232752

|

| Поточні зобов’язання за рахунками :

з одержаних авансів

|

540

|

| з бюджетом

|

550

|

605

|

| з позабюджетних платежів

|

560

|

| зі страхування

|

570

|

9414

|

| з оплати праці

|

580

|

2864

|

| з учасниками

|

590

|

| із внутрішніх розрахунків

|

600

|

31668

|

71886

|

| Інші поточні зобов'язання

|

610

|

| Усього за розділом IV

|

620

|

391913

|

571272

|

| V . Доходи майбутніх періодів

|

630

|

| Баланс

|

640

|

539030

|

834387

|

Керівник

М.П. (підпис)

Головний бухгалтер

Додаток

В

Звіт про фінансові результати за 2009 рік

1. Фінансові результати

| Стаття

|

Код рядка

|

Звітний період

|

Попередній

|

| Дохід і виручка від реалізації продукції (робіт послуг)

|

010

|

965553

|

718171

|

| Непрямі податки та інші вирахування з доходу

|

020

|

160577

|

119168

|

| Чистий дохід (виручка) від реалізації продукції

|

035

|

804976

|

599003

|

| Собівартість реалізованої продукції

|

040

|

707839

|

526140

|

| Валовий:

|

| — прибуток

|

050

|

97137

|

72863

|

| — збиток

|

055

|

| Інші операційні доходи

|

060

|

2558

|

| Адміністративні витрати

|

070

|

15422

|

9644

|

| Витрати на збут

|

080

|

37578

|

41633

|

| Інші операційні витрати

|

090

|

3883

|

| Фінансові результати від операційної діяльності:

— прибуток

|

100

|

40254

|

24144

|

| — збиток

|

105

|

| Доход від участі в капіталі

|

110

|

| Інші фінансові доходи

|

120

|

103

|

104

|

| Інші доходи

|

130

|

71158

|

| Фінансові витрати

|

140

|

44599

|

30920

|

| Витрати від участі в капіталі

|

150

|

| Інші витрати

|

160

|

71098

|

| Фінансові результати від звичайної діяльності до оподаткування: — прибуток

|

170

|

| — збиток

|

175

|

4182

|

6672

|

| Податок на прибуток від звичайної діяльності

|

180

|

91

|

| Фінансові результати від звичайної діяльності: — прибуток

|

190

|

| — збиток

|

195

|

4273

|

6672

|

| Надзвичайні: — доходи

|

200

|

| — витрати

|

205

|

5659

|

| Податки з надзвичайного прибутку

|

210

|

| Чистий: — прибуток

|

220

|

| — збиток

|

225

|

9932

|

6672

|

2. Елементи операційних витрат

| Стаття

|

Код рядка

|

За звітний період

|

Попередній період

|

| Матеріальні затрати

|

230

|

674244

|

327609

|

| Витрати на оплату праці

|

240

|

16139

|

13539

|

| Відрахування на соціальні заходи

|

250

|

6128

|

6679

|

| Амортизація

|

260

|

42973

|

21211

|

| Інші операційні витрати

|

270

|

45979

|

53893

|

| Разом

|

280

|

785463

|

422931

|

Додаток В

Звіт про рух грошових коштів за 2009 рік

| Стаття

|

Код

|

За звітний

період

|

За попередній період

|

| Надход-ження

|

Витрата

|

Надход-ження

|

Витрата

|

| 1. Рух засобів у результаті операційної діяльності

Прибуток (збиток) від звичайної діяльності до оподатковування

|

010

|

667,2

|

| Корегування на:

- амортизацію необоротних активів

|

020

|

2113,8

|

Х

|

Х

|

| - збільшення (зменшення) забезпечення

|

030

|

| - збиток (прибуток) від нереалізованих курсових різниць

|

040

|

| - збиток (прибуток) від неопераційної діяльності

|

050

|

10,4

|

| Витрати на сплату відсотків

|

060

|

3092

|

Х

|

Х

|

| Прибуток (збиток) від операційної діяльності до зміни в чистих оборотних активах

|

070

|

4528,2

|

| Зменшення (збільшення):

- оборотних активів

|

080

|

1105

|

| - витрат майбутніх періодів

|

090

|

57,5

|

| Збільшення (зменшення):

- поточних зобов'язань

|

100

|

9140,4

|

| - доходів майбутніх періодів

|

110

|

| Кошти від операційної діяльності

|

120

|

12621,1

|

| Виплачені:

- відсотки;

|

130

|

Х

|

3092

|

Х

|

| - податки на прибуток

|

140

|

Х

|

Х

|

| Чистий рух коштів до надзвичайних подій

|

150

|

9529,1

|

| Рух коштів від надзвичайних подій

|

160

|

| Чистий рух коштів від операційної діяльності

|

170

|

9529,1

|

|

|

|

| 2. Рух засобів у результаті інвестиційної діяльності

Реалізація:

- фінансових інвестицій

|

180

|

Х

|

Х

|

| - необоротних активів

|

190

|

Х

|

Х

|

| - майнових комплексів

|

200

|

| Отримані:

- відсотки

|

210

|

Х

|

Х

|

| - дивіденди

|

220

|

Х

|

Х

|

| Інші надходження

|

230

|

Х

|

| Придбання:

- фінансових інвестицій

|

240

|

Х

|

| - необоротних активів

|

250

|

13098,1

|

Х

|

| - майнових комплексів

|

260

|

Х

|

| Інші платежі

|

270

|

Х

|

| Чистий рух коштів до надзвичайних подій

|

280

|

-

|

13098,1

|

| Рух коштів від надзвичайних подій

|

290

|

| Чистий рух коштів від інвестиційної діяльності

|

300

|

-

|

13098,1

|

|

|

| 3. Рух коштів у результаті фінансової діяльності

Надходження власного капіталу

|

310

|

Х

|

Х

|

| Одержання кредиту

|

320

|

8256,0

|

Х

|

Х

|

| Інші надходження

|

330

|

| Погашення кредитів

|

340

|

Х

|

Х

|

| Виплачені дивіденди

|

350

|

Х

|

Х

|

| Інші платежі

|

360

|

Х

|

4617

|

Х

|

| Чистий рух коштів до надзвичайних подій

|

370

|

-

|

| Рух коштів від надзвичайних подій

|

380

|

| Чистий рух від фінансової діяльності

|

390

|

3639,0

|

-

|

| Чистий рух коштів за звітний період

|

400

|

|

70

|

|

|

| Залишок коштів на початок року

|

410

|

110

|

Х

|

|

Х

|

| Вплив зміни валютних курсів на залишок коштів

|

420

|

| Залишок коштів на кінець року

|

430

|

40

|

Х

|

|

Х

|

Додаток Г

Звіт по власний капітал за 2009 рік

| Стаття

|

Код

|

Статутний капітал

|

Пайовий капітал

|

Додатковий вкладений капітал

|

Інший додатковий капітал

|

Резервний капітал

|

Нерозподілений прибуток

|

Неоплаче-ний капі-тал

|

Вилучений капітал

|

Разом

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

| Залишок на початок року

|

010

|

2401,8

|

|

1263,6

|

|

|

3973,5

|

|

|

7639,8

|

| Коригування:

Зміна облікової політики

|

020

|

| Виявлення помилок

|

030

|

| Інші зміни

|

040

|

| Скоригований залишок на початок року