| СОДЕРЖАНИЕ

Введение

1. Сущность, виды и эффективность использования источников финансирования предприятия

1.1 Основные источники финансирования предпринимательской деятельности

1.2 Место собственного капитала в финансировании предпринимательской деятельности современных российских компаний

1.3 Эффективность использования собственных источников финансирования

2. Анализ предпринимательской деятельности ООО «Глобал Гейм»

2.1 Краткая характеристика предприятия. Организация управления источниками финансирования

2.2 Состав и структура источников финансирования на предприятии. Место собственного капитала в составе источников

2.3 Эффективность использования собственных источников финансирования предприятия

2.4 Анализ финансовой устойчивости

3. Основные направления повышения эффективности использования собственного капитала

3.1 Общие направления совершенствования

3.2 Определение экономической эффективности внесенных предложений

Заключение

Список использованной литературы

Приложения

Введение

С позиций финансового менеджмента капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

Рассматривая экономическую сущность капитала предприятия, следует в первую очередь отметить такие его характеристики:

Капитал предприятия является основным фактором производства. В экономической теории выделяют три основных фактора производства, обеспечивающих хозяйственную деятельность производственных предприятий — капитал; землю и другие природные ресурсы; трудовые ресурсы. В системе этих факторов производства капиталу принадлежит приоритетная роль, так как он объединяет все факторы в единый производственный комплекс.

Капитал характеризует финансовые ресурсы предприятия, приносящие доход. В этом своем качестве капитал может выступать изолированно от производственного фактора — в форме ссудного капитала, обеспечивающего формирование доходов предприятия не в производственной (операционной), а в финансовой (инвестиционной) сфере его деятельности.

В современных условиях перед российскими предприятиями остро стоит проблема привлечения ресурсов для финансирования процессов обновления основных средств, расширения производства и совершенствования национальной экономики в целом. Эта проблема особенно актуальна в нынешней ситуации, когда руководство страны поставило задачу увеличения темпов роста национальной экономики.

Реклама

Значительная часть отечественных компаний продолжает рассчитывать на собственные средства в тот момент, когда существует возможность эффективного привлечения инвестиционных ресурсов с целью увеличения темпов экономического роста предприятия.

В настоящее время основными способами привлечения заемного капитала являются банковский кредит, эмиссионное финансирование, лизинг. В большинстве случаев в качестве заемных источников предприятия используют банковский кредит, что объясняется относительно большими финансовыми ресурсами российских банков, а также тем, что при получении банковского кредита нет необходимости публичного раскрытия информации о предприятии. Здесь снимается часть проблем, обусловленных спецификой банковского кредитования, что связано с упрощенными требованиями к заявочным документам, с относительно короткими сроками рассмотрения заявок на выдачу кредита, с гибкостью условий заимствования и форм обеспечения займов, с упрощением доступности денежных средств и.т.д.

Руководители большинства российских компаний не хотят раскрывать финансовую информацию о своих предприятиях, а также проводить изменения в финансовой политике. Как следствие - тот факт, что только 3% российских компаний используют эмиссионное финансирование.

Лизинг, как и эмиссионное финансирование, использует меньшая доля российских предприятий. Его катализатором является спрос, а на данном этапе развития экономики этот важный элемент рыночных отношений только начинает набирать обороты.

Необходимость выявления причин, влияющих на развитие рынка заемного капитала, а также условий, способствующих эффективному привлечению заемного капитала российскими предприятиями для увеличения темпов роста, придают теме настоящего диссертационного исследования особую актуальность.

Управление капиталом представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с оптимальным его формированием из различных источников, а также обеспечением эффективного его использования в различных видах хозяйственной деятельности предприятия. Данное обстоятельство обусловило выбор темы исследования и ее актуальность.

Реклама

Вопросы привлечения средств рассматривались в литературе достаточно подробно. Этой проблематикой занимались такие российские ученые, как: И.Т. Балабанов, В.В. Бочаров, А.Г. Грязнова, Л.А. Дробозина, О.В. Ефимова, В.В. Ковалев, И.Г. Кучукина, Н.Н. Тренев, Е.С. Стоянова, Э.А. Уткин, М.А. Эскиндаров и др. Значительный вклад в изучение этой тематики внесли зарубежные экономисты, рассмотрев привлечение заемного капитала достаточно подробно. Среди них можно выделить работы З. Боди, Ю. Бригхема, Дж. Ван Хорна, Б. Коласса, Л. Крушвица, Ч.Ф. Ли, С. Росса, Дж. И. Финнерти, У. Шарпа и др.

Однако вопрос выбора источников финансирования деятельности предприятий по-прежнему остается дискуссионным.

Целью работы является определение и обоснование оптимальной структуры капитала для ООО «Глобал Гейм» с точки зрения его стоимости.

Для достижения поставленной цели в работе решен комплекс взаимосвязанных задач:

1. раскрыты сущность, виды и эффективность использования источников финансирования предприятия и способы управления ценой и структурой капитала организации;

2. проведен анализ предпринимательской деятельности ООО «Глобал Гейм» и источников ее финансирования;

3. разработаны предложения по повышению эффективности использования капитала на ООО «Глобал Гейм».

Объектом исследования послужило ООО «Глобал Гейм».

Предметом исследования явились особенности использования собственного капитала в ООО «Глобал Гейм».

Теоретической и методологической основой исследования послужили законодательные и нормативные акты Российской Федерации, работы отечественных и зарубежных экономистов по исследуемой проблеме, статистические материалы. Для решения поставленных в работе задач использованы такие общенаучные методы, как категориальный, субъектно-объектный, системный подходы, а также методы сравнительного анализа, статистической обработки информации, экономико-математического моделирования, экспертных оценок.

Информационную базу составили данные периодической и годовой отчетности анализируемого предприятия за период с 2005 по 2007 год.

Поставленные цель и задачи обусловили структуру и логику дипломного исследования, включающего в себя введение, три главы, заключение, список использованной литературы и приложения.

1. Сущность, виды и эффективность использования источников финансирования предприятия

1.1 Основные источники финансирования предпринимательской деятельности

С переходом российской экономики на рыночные основы хозяйствования перед предприятиями встала проблема обеспечения производства финансовыми ресурсами. Если при плановой экономике предприятия, в случае неудачи, могли рассчитывать на помощь государства с его системой перераспределения финансовых ресурсов, то в современных условиях хозяйствования решение вопроса выживания и процветания находится в собственных руках предприятия.

Финансирование предпринимательских фирм – это совокупность форм и методов, принципов и условий финансового обеспечения простого и расширенного воспроизводства. Под финансированием понимается процесс образования денежных средств или в более широком плане процесс образования капитала фирмы во всех его формах. Понятие «финансирование» довольно тесно связано с понятием «инвестирование», если финансирование – это образование денежных средств, то инвестирование – это их использование. Оба понятия взаимосвязаны, однако первое предшествует второму. Фирме невозможно планировать какие-либо инвестиции, не имея источников финансирования. Вместе с тем образование финансовых средств фирмы происходит, как правило, с учетом плана их использования.

При выборе источников финансирования деятельности предприятия необходимо решить пять основных задач:

- определить потребности в кратко- и долгосрочном капитале;

- выявить возможные изменения в составе активов и капитала в целях определения их оптимального состава и структуры;

- обеспечить постоянную платежеспособность и, следовательно, финансовую устойчивость;

- с максимальной прибылью использовать собственные и заемные средства;

- снизить расходы на финансирование хозяйственной деятельности.

Финансовые ресурсы предпринимательской фирмы можно определить как совокупность собственных денежных доходов и поступлений извне, находящихся в распоряжении фирмы и предназначенных для выполнения ее финансовых обязательств, финансирования текущих затрат и затрат, связанных с расширением производства.

Капитал представляет собой накопленный путем сбережений запас экономических благ в форме денежных средств и реальных капитальных товаров, вовлекаемых его собственниками в экономический процесс как инвестиционный ресурс и фактор производства с целью получения дохода, функционирование которых в экономической системе базируется на рыночных принципах и связано с факторами времени, риска и ликвидности.

Термин «капитал» происходит от латинского «саpitalis», что означает основной, главный.

Финансовые ресурсы предпринимательской фирмы по своему происхождению делятся на собственные и заемные. Собственные финансовые ресурсы формируются за счет внутренних и внешних источников. В составе внутренних источников основное место принадлежит прибыли, остающейся в распоряжении фирмы, которая распределяется решением органов управления.

Важную роль в составе внутренних источников играют также амортизационные отчисления, которые представляют собой денежное выражение стоимости износа основных средств и нематериальных активов и являются внутренним источником финансирования как простого, так и расширенного воспроизводства.

В составе внешних (привлеченных) источников формирования собственных финансовых ресурсов основная роль принадлежит дополнительной эмиссии ценных бумаг, посредством которой происходит увеличение акционерного капитала фирмы, а также привлечение дополнительного складочного капитала, путем дополнительных взносов средств в уставный фонд.

Для некоторых предприятий дополнительным источником формирования собственных финансовых ресурсов является предоставляемая им безвозмездная финансовая помощь. В частности, это могут быть бюджетные ассигнования на безвозвратной основе, как правило, они выделяются для финансирования государственных заказов, отдельных общественно значимых инвестиционных программ или в качестве государственной поддержки предприятий, производство которых имеет общегосударственное значение.

К прочим внешним источникам относятся безвозмездно передаваемые фирмам материальные и нематериальные активы, включаемые в состав их баланса.

Одним из основных признаков классификации капитала предприятия является признак по титулу собственности формируемого капитала. По титулу собственности формируемый предприятием капитал подразделяется на два основных вида — собственный и заемный. В системе источников привлечения капитала такое его разделение носит определяющий характер.

Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на правах собственности и используемых им для формирования определенной части его активов. Эта часть активов, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы предприятия.

Заемный капитал характеризует привлекаемые для финансирования развития предприятия на возвратной основе денежные средства или другие имущественные ценности. Все формы заемного капитала, используемого предприятием, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки.

Управление капиталом предприятия направлено на решение следующих основных задач:

- формирование достаточного объема капитала, обеспечивающего необходимые темпы экономического развития предприятия;

- оптимизация распределения сформированного капитала по видам деятельности и направлениям использования;

- обеспечение условий достижения максимальной доходности капитала при предусматриваемом уровне финансового риска;

- обеспечение минимизаций финансового риска, связанного с использованием капитала, при предусматриваемом уровне его доходности;

- обеспечение постоянного финансового равновесия предприятия в процессе его развития;

- обеспечение достаточного уровня финансового контроля над предприятием со стороны его учредителей;

- обеспечение достаточной финансовой гибкости предприятия;

- оптимизация оборота капитала;

- обеспечение своевременного реинвестирования капитала.

Рассмотрим классификацию финансовых ресурсов предприятий на основе источников их формирования (Рис. 1.1). В основу положено деление финансовых ресурсов предприятий на собственные и привлеченные.

Рис. 1.1 – Классификация финансовых ресурсов предприятий

Собственные финансовые ресурсы предприятий образуются за счет прибыли от реализации продукции (работ, услуг), прибыли от прочей реализации, прочие операционные доходы. В состав источников собственных финансовых ресурсов включаются также личные средства собственника, первоначальные взносы учредителей. Предприятия и организации в своей деятельности опираются, прежде всего, на собственные источники. Однако необходимо отметить, что данный источник ограничивает рост предприятия, поскольку он зависит от темпов роста прибыли (вкладов собственников)[1]

.

В соответствии с данной классификацией, привлеченные финансовые ресурсы предприятий, разделяют на три большие группы: заемные средства, средства государственной поддержки и средства, поступающие от третьих лиц.

Привлеченные финансовые ресурсы формируются на основе перераспределения средств между хозяйствующими субъектами и характеризуют степень взаимодействия предприятия с ними. Источниками привлеченных заемных финансовых ресурсов предприятий являются кредиты коммерческих банков и небанковских организаций, займы, частные кредиты.

В особую группу можно выделить финансовые ресурсы в виде средств государственной поддержки. На сегодняшний день государство начинает все больше влиять на деятельность и финансовую устойчивость предприятий и организаций как в виде прямой, так и в виде косвенной финансовой поддержки с целью поощрения и стимулирования инвестиционной активности бизнеса. В этой связи целесообразно выделение данного вида финансовых ресурсов в отдельную группу, в том числе и по причине того, что данные источники зачастую имеют нерыночную природу, связанную с протекционистской государственной политикой, а также преследуют социальные, политические и иные цели. Источником их образования являются средства, которые предоставляются на возмездной основе и предполагают их возврат - бюджетный кредит, беспроцентные ссуды, краткосрочные займы, программы кредитования. Также источниками выступают средства, предоставляемые на безвозмездной основе, с целью более эффективного перераспределения ресурсов между отраслями экономики, а также для решения других социально-экономических проблем. Среди данных форм поддержки можно выделить субвенции, субсидии, дотации (бюджетные ассигнования, бюджетные инвестиции).

Источником средств, привлеченных от третьих лиц являются ресурсы, полученные от юридических и физических лиц, поступлении из отраслевых и научно-исследовательских фондов, благотворительные взносы, финансовые ресурсы, поступающие от союзов, ассоциаций, отраслевых региональных структур, гранты от общественных организаций, международных организаций, благотворительных фондов и др.[2]

Данная классификация отражает специфику финансового обеспечения деятельности бизнеса, т.к. собственные средства являются опорой деятельности предприятий, а привлеченные средства господдержки преимущественно ориентированы на поддержку хозяйствующих субъектов. Также данная классификация определяет характер взаимодействия предприятий и организаций с внешней средой и облегчает управление финансовыми ресурсами.

1.2 Место собственного капитала в финансировании предпринимательской деятельности современных российских компаний

Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на праве собственности и используемых им для формирования определенной части активов. Эта часть актива, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы предприятия. Собственный капитал включает в себя различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов: уставный, добавочный, резервный капитал. Кроме того, в состав собственного капитала, которым может оперировать хозяйствующий субъект без оговорок при совершении сделок, входит нераспределенная прибыль; фонды специального назначения и прочие резервы. Также к собственным средствам относятся безвозмездные поступления и правительственные субсидии. Величина уставного капитала должна быть определена в уставе и других учредительных документах организации, зарегистрированных в органах исполнительной власти. Она может быть изменена только после внесения соответствующих изменений в учредительные документы.

Собственный капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах.

3. Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

1. Ограниченность объема привлечения, а следовательно и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка и на отдельных этапах его жизненного цикла.

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

3. Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

1.3 Эффективность использования собственных источников финансирования

Анализ эффективности использования собственного капитала организаций представляет собой способ накопления, трансформации и использования информации бухгалтерского учета и отчетности, имеющий целью:

· оценить текущее и перспективное финансовое состояние организации, т.е. использование собственного и заемного капитала;

· обосновать возможные и приемлемые темпы развития организации с позиции обеспечения их источниками финансирования;

· выявить доступные источники средств, оценить рациональные способы их мобилизации;

· спрогнозировать положение предприятия на рынке капиталов.

Анализ эффективности использования капитала организаций проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. При существующем положении наиболее приемлемыми для анализа являются дескриптивные модели. При этом не снимаются проблемы применения для анализа эффективности использования собственного и заемного капитала предикативных и нормативных моделей.

Дескриптивные модели, или модели описательного характера, являются основными как для проведения анализа капитала, так и для оценки финансового состояния организации. К ним относятся: построение системы отчетных балансов; представление бухгалтерской отчетности в различных аналитических разрезах; структурный и динамический анализ отчетности; коэффициентный и факторный анализ; аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности.

Структурный анализ представляет совокупность методов исследования структуры. Он основан на представлении бухгалтерской отчетности в виде относительных величин, характеризующих структуру, т.е. рассчитывается доля (удельный вес) частных показателей в обобщающих итоговых данных о собственном и заемном капитале.

Динамический анализ позволяет выявить тенденции изменения отдельных статей собственного и заемного капитала или их групп, входящих в состав бухгалтерской отчетности.

Коэффициентный анализ — ведущий метод анализа эффективности использования капитала организации, применяемый различными группами пользователей: менеджерами, аналитиками, акционерами, инвесторами, кредиторами и др. Известно множество таких коэффициентов, поэтому для удобства разделим их на несколько групп:

· коэффициенты оценки движения капитала предприятия;

· коэффициенты деловой активности;

· коэффициенты структуры капитала;

· коэффициенты рентабельности и др.

К коэффициентам оценки движения капитала (активов) предприятия относят коэффициенты поступления, выбытия и использования, рассчитываемые по всему совокупному капиталу и по его составляющим.

Коэффициент поступления всего капитала

(А) показывает, какую часть средств от имеющихся на конец отчетного периода составляют новые источники финансирования:

Kпоступления всего капитала (

A

)

= Поступивший капитал ( Aпост) / Стоимость капитала на конец периода ( Aкг

)

Коэффициент поступления собственного капитала

(СК) показывает, какую часть собственного капитала от имеющегося на конец отчетного периода составляют вновь поступившие в его счет средства:

Kпоступления СК

= Поступивший СК / СК на конец периода

Коэффициент поступления заемного капитала

(ЗК) показывает, какую часть заемного капитала от имеющегося на конец отчетного периода составляют вновь поступившие долгосрочные и краткосрочные заемные средства:

Kпоступления ЗК

= Поступившие заемные средства (ЗКпост

) / ЗК на конец периода

Коэффициент использования собственного капитала

показывает, какая часть собственного капитала, с которым предприятие начало деятельность в отчетном периоде, была использована в процессе деятельности хозяйствующего субъекта:

Kиспользования СК

= Использованная часть СК / СК на начало периода

Коэффициент выбытия заемного капитала

показывает, какая его часть выбыла в течение отчетного периода посредством возвращения кредитов и займов и погашения кредиторской задолженности:

Kвыбытия ЗК

= Выбывшие заемные средства / ЗК на начало периода

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свой капитал. Как правило, к этой группе относятся различные коэффициенты оборачиваемости: оборачиваемость собственного капитала; оборачиваемость инвестированного капитала; оборачиваемость кредиторской задолженности; оборачиваемость заемного капитала.

Оборачиваемость собственного капитала

, исчисляемая в оборотах, определяется как отношение объема реализации (продаж) (N) к среднегодовой стоимости собственного капитала (СК):

Оборачиваемость собственного капитала (обороты) = N / Среднегодовая стоимость СК

Этот показатель характеризует различные аспекты деятельности: с коммерческой точки зрения он отражает либо излишки продаж, либо их недостаточность; с финансовой — скорость оборота вложенного капитала; с экономической — активность денежных средств, которыми рискует вкладчик. Если он значительно превышает уровень реализации над вложенным капиталом, то это влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, за которым кредиторы начинают активнее участвовать в деле, чем собственники компании. В этом случае отношение обязательств к собственному капиталу увеличивается, растет также риск кредиторов, в связи с чем компания может иметь серьезные затруднения, обусловленные уменьшением доходов или общей тенденцией к снижению цен. Напротив, низкий показатель означает бездействие части собственных средств. В этом случае показатель оборачиваемости собственного капитала указывает на необходимость вложения собственных средств в другой более подходящий источник доходов.

Оборачиваемость инвестиционного капитала

(ИК) определяется как частное от деления объема реализации на стоимость собственного капитала плюс долгосрочные обязательства.

Оборачиваемость инвестиционного капитала (обороты) = N / СК + Долгосрочные обязательства

Коэффициент оборачиваемости кредиторской задолженности

рассчитывается как частное от деления себестоимости реализованной продукции на среднегодовую стоимость кредиторской задолженности (КЗ) и показывает, сколько компании требуется сделать оборотов инвестиционного капитала для оплаты выставленных ей счетов:

Оборачиваемость кредиторской задолженности (обороты) = Себестоимость реализованной продукции / Среднегодовая стоимость кредиторской задолженности

Коэффициенты оборачиваемости можно рассчитывать в днях. Для этого необходимо количество дней в году (366 или 365) разделить на рассчитанные выше коэффициенты оборачиваемости. Тогда мы узнаем, сколько в среднем дней требуется для осуществления одного оборота КЗ, ИК, СК и ЗК.

Коэффициенты структуры капитала

характеризуют степень защищенности интересов кредиторов и инвесторов. Они отражают способность предприятия погашать долгосрочную задолженность. Коэффициенты этой группы называются также коэффициентами платежеспособности. Речь идет о коэффициенте собственного капитала, коэффициенте заемного капитала и коэффициенте соотношения собственного капитала к заемному.

Коэффициент собственного капитала

характеризует долю собственного капитала в структуре капитала (А) компании, а следовательно, соотношение интересов собственников предприятия и кредиторов. Этот коэффициент еще называют коэффициентом автономии (независимости):

КСК

= СК / А

В практике считается, что данный коэффициент желательно поддерживать на достаточно высоком уровне, поскольку в таком случае он свидетельствует о стабильной финансовой структуре средств, которой отдают предпочтение кредиторы. Она выражается в невысоком удельном весе заемного капитала и более высоком уровне средств, обеспеченных собственными средствами. Это является защитой от больших потерь в периоды спада деловой активности и гарантией получения кредитов.

Коэффициентом собственного капитала, характеризующим достаточно стабильное положение при прочих равных условиях в глазах инвесторов и кредиторов, является отношение собственного капитала к итогу на уровне 60%. При этом оптимальное значение рассматриваемого показателя для предприятия является больше 0,5.

Может рассчитываться также коэффициент заемного капитала

, выражающий долю заемного капитала в общей сумме источников финансирования валюты баланса (ВБ). Этот коэффициент является обратным коэффициенту независимости (автономии):

КЗК

= ЗК / А = ЗК / ВБ

Коэффициент соотношения заемного и собственного капитала

характеризует степень зависимости организации от внешних займов (кредитов):

Ксоотн

= ЗК / СК

Он показывает, сколько заемных средств приходится на 1 руб. собственных. Чем выше этот коэффициент, тем больше займов у компании и тем рискованнее ситуация, которая может привести в конечном итоге к банкротству. Высокий уровень коэффициента отражает также потенциальную опасность возникновения в организации дефицита денежных средств.

Интерпретация данного показателя зависит от многих факторов, в частности, таких, как: средний уровень этого коэффициента в других отраслях; доступ компании к дополнительным долговым источникам финансирования; стабильность хозяйственной деятельности компании. Считается, что коэффициент соотношения заемного и собственного капитала в условиях рыночной экономики не должен превышать единицы. Высокая зависимость от внешних займов может существенно ухудшить положение организации в случае замедления темпов реализации, поскольку расходы по выплате процентов на заемный капитал причисляются к группе условно-постоянных, т.е. таких расходов, которые при прочих равных условиях не уменьшаются пропорционально снижению объема реализации.

Кроме того, высокий коэффициент соотношения заемного и собственного капитала может привести к затруднениям с получением новых кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении вопроса о выборе источников финансирования.

Леверидж - это особая область финансового менеджмента, связанная с управлением прибыльностью. Буквально - это «рычаг для подъема тяжестей», т.е. некий «механизм», использование которого может привести к существенному изменению финансового состояния, дать так называемый леверажный эффект, или эффект рычага. В контексте финансового менеджмента под «механизмом» понимают умелые действия менеджеров, эффективные управленческие решения.

Финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. Иными словами, финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа. Он рассчитывается по следующей формуле:

ЭФЛ = (1 - Снп) х (КВРа - ПК) х (ЗК : СК),

где ЭФЛ — эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, %;

Снп — ставка налога на прибыль, выраженная десятичной дробью;

КВРа — коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов);

ПК — средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала;

ЗК — средняя сумма используемого предприятием заемного капитала;

СК — средняя сумма собственного капитала предприятия.

Рассматривая приведенную формулу расчета эффекта финансового левериджа, можно выделить в ней три основные составляющие:

1. Налоговый корректор финансового левериджа (1 - Снп), который показывает в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым левериджем дифференцированный налоговый корректор может быть использован в следующих случаях:

а) если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли;

б) если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли;

в) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

г) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли.

В этих случаях, воздействуя на отраслевую или региональную структуру производства (а соответственно и на состав прибыли по уровню ее налогообложения), можно снизив среднюю ставку налогообложения прибыли повысить воздействие налогового корректора финансового левериджа на его эффект (при прочих равных условиях).

2. Дифференциал финансового левериджа (КВРа - ПК), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит.

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемой активами предприятия, превышает средний размер процента за используемый кредит (включающий не только его прямую ставку, но и другие удельные расходы по его привлечению, страхованию и обслуживанию), т.е. если дифференциал финансового левериджа является положительной величиной. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

Формирование отрицательного значения дифференциала финансового левериджа всегда приводит к снижению коэффициента рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект.

3. Коэффициент финансового левериджа или плечо рычага (ЗК : СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Коэффициент финансового левериджа является тем рычагом, который мультиплицирует (пропорционально мультипликатору или коэффициенту изменяет) положительный или отрицательный эффект, получаемый за счет соответствующего значения его дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост коэффициента финансового левериджа мультиплицирует еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового левериджа). Аналогично снижение коэффициента финансового левериджа будет приводить к обратному результату, снижая в еще большей степени его положительный или отрицательный эффект.

Таким образом, при неизменном дифференциале коэффициент финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном коэффициенте финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

Выделение этих составляющих позволяет целенаправленно управлять эффектом финансового левериджа в процессе финансовой деятельности предприятия.

Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия.

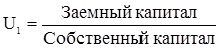

Соотношение собственного и заемного капитала является одним из главных факторов, позволяющих максимизировать рыночную стоимость компании. Для обоснования оптимальной структуры капитала используются различные методы. Наибольшую известность и применение в мировой практике получили статистические модели, обосновывающие существование оптимальной структуры капитала. Согласно данным моделям решение о выборе источников финансирования принимается исходя из оптимальной структуры капитала[3]

.

При разработке оптимальной структуры капитала необходимо исходить из того, что она имеет оптимальный уровень финансовой зависимости и что такая структура капитала находится в большой зависимости от степени делового риска, присущего данному промышленному сектору, т.е. необходимо учитывать деятельность конкретно взятой компании, т.к. даже внутри одной отрасли компании могут иметь различную оптимальную структуру капитала.

Точка безразличия - это такое значение EBIT, при котором чистая прибыль на акцию будет одинаковой независимо от выбранной предприятием схемы финансирования своей деятельности

В точке безразличия уровень эффекта финансового рычага равен нулю:

- либо за счет нулевого значения дифференциала (когда рентабельность активов равна цене привлекаемых кредитных ресурсов)

- либо за счет нулевого значения плеча финансового рычага (когда не используются заемные источники финансирования)

При выборе структуры источников финансирования необходимо учитывать следующие факторы:

- При значениях EBIT, превышающих уровень безразличия, финансирование с высокой долей заемных средств позволит руководству предприятию получить более высокую прибыль, принадлежащую акционерам

- При значениях EBIT ниже уровня безразличия, например, при минимуме заемных средств, также можно получить более высокую прибыль на акцию

Чем больше реальное значение EBIT превышает значение EBIT в точке безразличия, тем выгоднее для предприятия финансирование посредством заемного капитала. При этом выгода тем больше, чем ниже вероятность снижения EBIT в течение срока действия долговых обязательств.

Отраслевые особенности операционной деятельности предприятия являются одним из факторов, учет которых позволяет целенаправленно формировать структуру капитала. Кроме этого, необходимо учитывать стадию жизненного цикла предприятия. Задачей руководства предприятия является определение момента проведения комплекса мероприятий по укреплению финансово-экономической стабильности функционирования предприятия с учетом организационно-экономических особенностей этапа жизненного цикла и, возможно, начала преобразований, связанных с переходом в новое качественное состояние. Учет конъюнктуры финансового рынка позволяет проследить изменение стоимости заемного капитала. Уровень рентабельности операционной деятельности формирует кредитный рейтинг предприятия. Уровень налогообложения прибыли обуславливает разницу в стоимости собственного и заемного капитала. Также необходимо учитывать финансовый менталитет собственников и менеджеров предприятия, уровень концентрации собственного капитала, отношение кредиторов к предприятию, коэффициент операционного левериджа, конъюнктуру товарного рынка и т.д.[4]

Итак, каждая корпорация стремится достичь оптимальности в соотношении между источниками финансирования, так как структура капитала влияет на его стоимость. Увеличение задолженности может повысить риск фирмы, насторожить инвесторов относительно способности фирмы расплатиться со своими кредиторами. Это, в свою очередь, может повысить стоимость капитала. При разработке политики в области структуры капитала управляющие корпорацией ставят перед собой определенную цель. Она состоит в увеличении части долга, если необходимые средства выгоднее приобрести в кредит. В другом случае корпорация предпочтет финансированию расширение своей деятельности путем выпуска новых акций. В связи с этим особое значение имеет показатель, который называется финансовый леверидж, т.е. использование ссуд или привилегированных акций для формирования фондов корпорации.

Таким образом, мы можем выделить следующие факторы, оказывающие влияние на выбор структуры источников финансирования деятельности:

- Отраслевые особенности операционной деятельности предприятия, определяющие структуру его активов и степень их ликвидности

- Стадия жизненного цикла и темпы роста предприятия

- Конъюнктура товарного рынка

- Уровень рентабельности операционной деятельности

- Уровень налогообложения прибыли

- Уровень концентрации собственного капитала

- Конъюнктура финансового рынка

- Финансовая гибкость руководства предприятия

- Отношение кредиторов к предприятию

2. Анализ предпринимательской деятельности ООО «Глобал Гейм»

2.1 Краткая характеристика предприятия. Организация управления источниками финансирования

Автосервис ООО «Глобал Гейм» зарегистрирован 05.04.2002 года и ведет свою деятельность соответственно Гражданскому Кодексу Российской Федерации.

Общество является коммерческой организацией. Целью создания и деятельности предприятия является оказание услуг автосервиса и ремонта автотранспорта.

Офис, склады и другие подсобные помещения предприятия расположены в Московской области.

Автосервис ООО «Глобал Гейм» в процессе своей деятельности взаимодействует с множеством физических и юридических лиц. Данный факт способствует наиболее качественному обслуживанию и приемлемо выгодным партнерским отношениям.

Автосервис ООО «Глобал Гейм» работает уже более 5 лет, что позволяет фирме гарантировать высокое качество выполняемых работ.

В настоящее время автосервис ООО «Глобал Гейм» осуществляет ремонт автомобилей Daewoo, Chevrolet, Hyindai (Accent, Sonata) и ГАЗ (Волга, Газель), все модели ВАЗ.

В автосервисе быстро и качественно производится техническое обслуживание и ремонт автомобилей строго в соответствии с требованиями заводов-изготовителей и особенностями эксплуатации в условиях России. Персонал, имеющий многолетний опыт работы, нестандартно подойдет к решению Ваших проблем и подберет наиболее оптимальный вариант их решения.

· техническое обслуживание и ремонт автомобилей;

· диагностика и поиск неисправностей с применением сканера и мотор-тестора;

· заправка кондиционеров любых автомобилей;

· ремонт электрики автомобилей, установка допоборудования (автомагнитол, сигнализаций, парктроников и прочее);

· вклейка стекол автомобилей;

· любой кузовной ремонт на итальянском оборудовании и покраску автомобилей.

В автосервисе используется полусинтетическое моторное масло фирмы Mobil (синтетика 5W50 и полусинтетика 10W40), но в случае, если этот выбор не устраивает заказчика, он может провести техническое обслуживание автомобиля, используя свои расходные материалы.

Наиболее важная составная часть ремонта автомобиля - это правильное определение неисправности. Для этого автосервис располагает современным и эффективным диагностическим оборудованием заводов-изготовителей.

При ремонте автомобилей помимо оригинальных запчастей и расходных материалов в автосервисе используется также, ничем не уступающие неоригинальные запасные части от известных производителей, выбранных нами путем опытного анализа, на которые дается гарантия.

Анализ капитала предприятия проведем на основании данных бухгалтерской отчетности, а именно на основании данных Бухгалтерского баланса (форма №1) и Отчета о прибылях и убытках (форма №2). Данный анализ позволяет сформировать представление о деятельности предприятия, выявить изменения в составе имущества предприятия и их источниках, установить взаимосвязи между показателями. Источники формирования капитала представлены в пассиве баланса, а по активу баланса мы можем оценить размещение капитала предприятия.

Анализ капитала предприятия и его размещение проведем при помощи горизонтального и вертикального анализа актива и пассива баланса. Вертикальный анализ позволит нам оценить структуру капитала и его размещения, а горизонтальный анализ позволит проследить динамику капитала предприятия и статей его размещения.

Проведем вертикальный анализ активов ООО «Глобал Гейм». Данные структуры активов за 2006-2008 г.г. представлены в таблице 2.1.

Таблица 2.1 Структура активов ООО «Глобал Гейм» за 2006-2008 гг.

| Актив

|

Код

|

2006

|

2007

|

2008

|

2006

|

2007

|

2008

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

| Нематериальные активы

|

110

|

244

|

546

|

1 003

|

0,20%

|

0,42%

|

0,57%

|

| Основные средства

|

120

|

66 829

|

66 034

|

78 493

|

53,72%

|

50,36%

|

44,76%

|

| Незавершенное строительство

|

130

|

4 174

|

5 821

|

19 291

|

3,36%

|

4,44%

|

11,00%

|

| Долгосрочные финансовые вложения

|

140

|

1 980

|

1 972

|

1 033

|

1,59%

|

1,50%

|

0,57%

|

| Итого по разделу I

|

190

|

73 227

|

74 373

|

99 790

|

58,86%

|

56,72%

|

56,90%

|

| II. ОБОРОТНЫЕ АКТИВЫ

|

| Запасы

|

210

|

32 911

|

33 555

|

35 789

|

26,45%

|

25,59%

|

20,41%

|

| НДС по приобретенным ценностям

|

220

|

278

|

515

|

1 336

|

0,22%

|

0,39%

|

0,76%

|

| Долгосрочная Дебиторская задолженность

|

230

|

90

|

63

|

583

|

0,07%

|

0,05%

|

0,33%

|

| Краткосрочная Дебиторская задолженность

|

240

|

15 398

|

19 907

|

24 451

|

12,38%

|

15,18%

|

13,94%

|

| Краткосрочные финансовые вложения

|

250

|

120

|

672

|

1 460

|

0,10%

|

0,51%

|

0,83%

|

| Денежные средства

|

260

|

2 384

|

2 034

|

11 974

|

1,92%

|

1,55%

|

6,83%

|

| Прочие оборотные активы

|

270

|

0

|

0

|

0

|

0,00%

|

0,00%

|

0,00%

|

| Итого по разделу II

|

290

|

51 181

|

56 746

|

75 593

|

41,14%

|

43,28%

|

43,10%

|

| БАЛАНС

|

|

124 408

|

131 119

|

175 413

|

100,00%

|

100,00%

|

100,00%

|

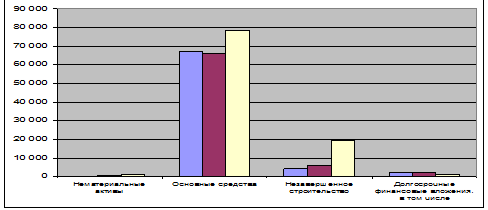

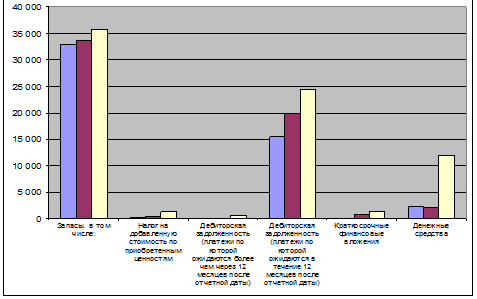

Графически данные, характеризующие структуру активов по годам представлены на рисунках 2.1 – 2.3.

На основании представленных выше данных можно сделать следующие выводы:

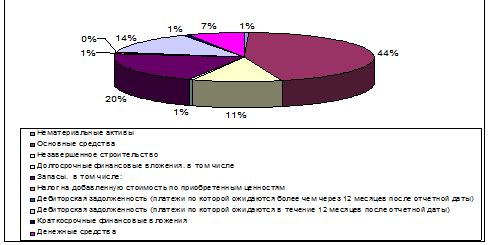

Доли внеоборотных и оборотных активов в общей структуре активов примерно одинаковые. В 2008 году доля внеоборотных активов составила 57%, а доля оборотных активов 43%. Приблизительно такое же соотношение сохраняется в течении всего исследуемого периода.

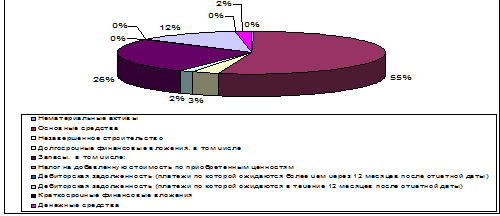

Рис. 2.1 – Структура активов в 2006 году

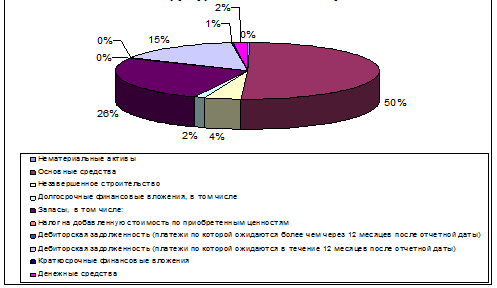

Рисунок 2.2 – Структура активов в 2007 году

Наибольшая доля в структуре активов ООО «Глобал Гейм» принадлежит основным средствам. В 2006 г. она составила 54%, в 2007 г.- 50%, и в 2008 г. – 45%.

Вторая по величине доля в активах принадлежит запасам. В 2006 г и 2007 г – их доля составляет 26%, а в 2008 г. – 20%.

Третий по величине показатель структуры активов – нематериальные активы. Их доля за исследуемый период колеблется в пределах 12-15%.

Возрастает доля незавершенного строительства. В 2006 г. она составляла 3%, в 2007 г. – 4%, а в 2008 выросла до 11%.

Рисунок 2.3 – Структура активов в 2008 году

Величина долгосрочных финансовых вложений за исследуемый период снизилась с 1,6% до 0,6%.

За исследуемый период наблюдается стабильный рост дебиторской задолженности.

Рост дебиторской задолженности (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) составляет 32%.

Доля дебиторской задолженности (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) в течение исследуемого периода колеблется в пределах 12-15%.

Доля краткосрочных финансовых вложений невелика – менее 1 %.

Доля денежных средств в 2006 году составляла 1,92%, в 2007 г – 1,55%, а в 2008 выросла до 6,83%.

Проведем горизонтальный анализ активов ООО «Глобал Гейм» за 2006 -2008 гг. Данные представим в таблице 2.2.

Для наглядности динамику активов представим графически (рисунки 2.4 и 2.5)

На основе представленных данных можно сказать следующее:

За исследуемый период наблюдается рост по всем показателям активов, кроме Долгосрочных финансовых вложений.

Таблица 2.2 Динамика активов ООО «Глобал Гейм» за 2006-2008 гг.

| Актив

|

Код

|

2006

|

2007

|

2008

|

Изменение в тыс. руб

|

Изменение в %

|

| 2007 к 2006

|

2008 к 2006

|

2007 к 2006

|

2008 к 2006

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

| Нематериальные активы

|

110

|

244

|

546

|

1 003

|

302

|

759

|

224%

|

411%

|

| Основные средства

|

120

|

66 829

|

66 034

|

78 493

|

-795

|

11 664

|

99%

|

117%

|

| Незавершенное строительство

|

130

|

4 174

|

5 821

|

19 291

|

1 647

|

15 117

|

139%

|

462%

|

| Долгосрочные финансовые вложения

|

140

|

1 980

|

1 972

|

1 033

|

-8

|

-947

|

100%

|

51%

|

| Итого по разделу I

|

190

|

73 227

|

74 373

|

99 790

|

1 146

|

26 593

|

102%

|

136%

|

| II. ОБОРОТНЫЕ АКТИВЫ

|

| Запасы, в том числе:

|

210

|

32 911

|

33 555

|

35 789

|

644

|

2 878

|

102%

|

109%

|

| НДС по приобретенным ценностям

|

220

|

278

|

515

|

1 336

|

237

|

1 058

|

185%

|

481%

|

| Долгосрочная Дебиторская задолженность

|

230

|

90

|

63

|

583

|

-27

|

493

|

70%

|

648%

|

| Краткосрочная Дебиторская задолженность

|

240

|

15 398

|

19 907

|

24 451

|

4 509

|

9 053

|

129%

|

159%

|

| Краткосрочные финансовые вложения

|

250

|

120

|

672

|

1 460

|

552

|

1 340

|

560%

|

1217%

|

| Денежные средства

|

260

|

2 384

|

2 034

|

11 974

|

-350

|

9 590

|

85%

|

502%

|

| Итого по разделу II

|

290

|

51 181

|

56 746

|

75 593

|

5 565

|

24 412

|

111%

|

148%

|

| БАЛАНС

|

|

124 408

|

131 119

|

175 413

|

6 711

|

51 005

|

105%

|

141%

|

Рисунок 2.4 – Динамика внеоборотных активов

Существенно увеличились размеры нематериальных активов, незавершенного строительства, НДС по приобретенным ценностям, Дебиторской задолженности (платежи по которой ожидаются более чем через 12 мес.), краткосрочных финансовых вложений и денежных средств.

Рисунок 2.5 – Динамика оборотных активов

Рост дебиторской задолженности (платежи по которой ожидаются более чем через 12 мес.) составил за исследуемый период 648%. Это является неблагоприятным фактором, т.к. долгосрочная дебиторская задолженность – это фактическое отвлечение денежных средств из оборота.

Увеличение абсолютно ликвидных активов – денежных средств является несомненно положительным моментом. А вот рост дебиторской задолженности является отрицательным моментом и свидетельствует о необдуманной сбытовой политике.

Общий рост внеоборотных активов за исследуемый период составил 136%, а оборотных активов 141%.

2.2 Состав и структура источников финансирования на предприятии. Место собственного капитала в составе источников

Далее проведем вертикальный анализ пассивов. Полученные данные обобщим в таблице 2.3.

Таблица 2.3 Структура пассивов ООО «Глобал Гейм» за 2006-2008 гг.

| Пассив

|

Код

|

2006

|

2007

|

2008

|

2006

|

2007

|

2008

|

| III. КАПИТАЛ И РЕЗЕРВЫ

|

| Уставный капитал

|

410

|

53 038

|

53 038

|

53 038

|

42,63%

|

40,45%

|

30,24%

|

| Добавочный капитал

|

420

|

51 527

|

49 926

|

56 019

|

41,42%

|

38,08%

|

31,94%

|

| Резервный капитал в том числе:

|

430

|

1 374

|

1 256

|

1 731

|

1,10%

|

0,96%

|

0,99%

|

| Фонд социальной сферы

|

440

|

704

|

956

|

1 265

|

0,57%

|

0,73%

|

0,72%

|

| Целевое финансирование и поступления

|

450

|

20

|

41

|

0

|

0,02%

|

0,03%

|

0,00%

|

| Нераспределенная прибыль (непокрытый убыток)

|

470

|

7 006

|

11 858

|

41 965

|

5,63%

|

9,04%

|

23,92%

|

| Итого по разделу III

|

490

|

113 669

|

117 075

|

154 018

|

91,37%

|

89,29%

|

87,80%

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| Займы и кредиты

|

510

|

2 780

|

1 949

|

1 611

|

2,23%

|

1,49%

|

0,92%

|

| Итого по разделу IV

|

590

|

2 780

|

1 949

|

1 611

|

2,23%

|

1,49%

|

0,92%

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| Займы и кредиты

|

610

|

28

|

0

|

0

|

0,02%

|

0,00%

|

0,00%

|

| Кредиторская задолженность, в том числе:

|

620

|

7 238

|

10 224

|

17 249

|

5,82%

|

7,80%

|

9,83%

|

| Задолженность перед участниками (учредителями) по выплате доходов

|

630

|

98

|

256

|

226

|

0,08%

|

0,20%

|

0,13%

|

| Доходы будущих периодов

|

640

|

255

|

223

|

105

|

0,20%

|

0,17%

|

0,06%

|

| Резервы предстоящих расходов

|

650

|

20

|

20

|

0

|

0,02%

|

0,02%

|

0,00%

|

| Прочие краткосрочные обязательства

|

660

|

320

|

1 372

|

2 204

|

0,26%

|

1,05%

|

1,26%

|

| Итого по разделу V

|

690

|

7 959

|

12 095

|

19 784

|

6,40%

|

9,22%

|

11,28%

|

| БАЛАНС

|

|

124 408

|

131 119

|

175 413

|

100,00%

|

100,00%

|

100,00%

|

Для наглядности структуру пассивов представим графически (рисунки 2.6 – 2.8)

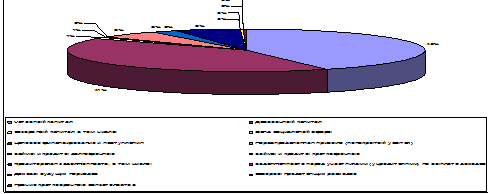

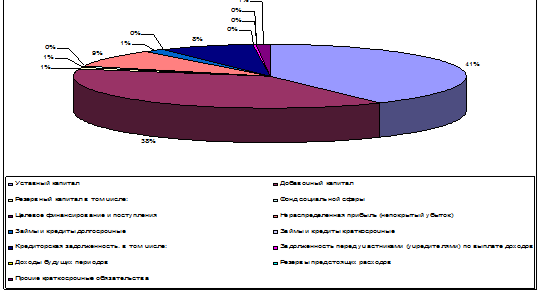

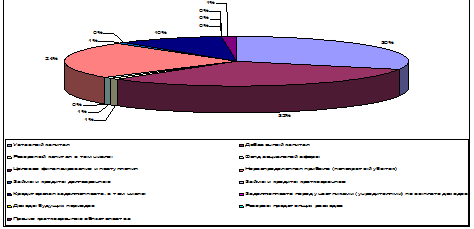

На основе данных таблицы 2.3. и рисунков можно сделать следующие выводы:

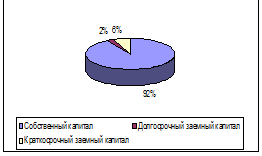

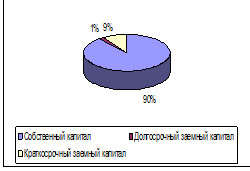

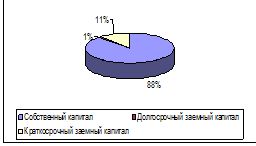

На исследуемом предприятии велик удельный вес собственного капитала. Его уровень составляет 88-92% в исследуемом периоде.

Рисунок 2.6 – Структура пассивов в 2006 году

Рисунок 2.7 – Структура пассивов в 2007 году

Сумма уставного капитала на протяжении всего анализируемого периода не изменяется, однако в связи с увеличением общей суммы источников средств предприятия доля уставного капитала снижается с 43 % в 2005 году до 30% в 2008 году.

Удельный вес долгосрочных заемных средств в пределах 1-2% и имеет тенденцию к понижению.

Удельный вес краткосрочных обязательств составляет 6-11% и имеет тенденцию к повышению.

Рисунок 2.8 – Структура пассивов в 2008 году

Рисунок 2.9 – Соотношение собственного и заемного капитала за исследуемый период

Т.е. можно сказать что предприятие в своей деятельности использует в основном собственный капитал.

Соотношение собственного и заемного капитала наглядно демонстрирует рисунок 2.9.

Далее рассмотрим динамику пассивов. Для этого проведем горизонтальный анализ пассивов (таблица 2.4.) Графически динамика пассивов отражена на рисунках 2.10 и 2.11.

Таблица 2.4 Динамика пассивов ООО «Глобал Гейм» за 2006-2008 гг.

| Пассив

|

Код

|

2006

|

2007

|

2008

|

Изменение в тыс. руб

|

Изменение в %

|

| 2007к 2006

|

2008 к 2007

|

2007 к 2006

|

2008к 2006

|

| III. КАПИТАЛ И РЕЗЕРВЫ

|

| Уставный капитал

|

410

|

53 038

|

53 038

|

53 038

|

0

|

0

|

100%

|

100%

|

| Добавочный капитал

|

420

|

51 527

|

49 926

|

56 019

|

-1 601

|

4 492

|

97%

|

109%

|

| Резервный капитал в том числе:

|

430

|

1 374

|

1 256

|

1 731

|

-118

|

357

|

91%

|

126%

|

| Фонд социальной сферы

|

440

|

704

|

956

|

1 265

|

252

|

561

|

136%

|

180%

|

| Целевое финансирование и поступления

|

450

|

20

|

41

|

0

|

21

|

-20

|

205%

|

0%

|

| Нераспределенная прибыль (непокрытый убыток)

|

470

|

7 006

|

11 858

|

41 965

|

4 852

|

34 959

|

169%

|

599%

|

| Итого по разделу III

|

490

|

113 669

|

117 075

|

154 018

|

3 406

|

40 349

|

103%

|

135%

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| Займы и кредиты

|

510

|

2 780

|

1 949

|

1 611

|

-831

|

-1 169

|

70%

|

58%

|

| Итого по разделу IV

|

590

|

2 780

|

1 949

|

1 611

|

-831

|

-1 169

|

70%

|

58%

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| Займы и кредиты

|

610

|

28

|

0

|

0

|

-28

|

-28

|

0%

|

0%

|

| Кредиторская задолженность, в том числе:

|

620

|

7 238

|

10 224

|

17 249

|

2 986

|

10 011

|

141%

|

238%

|

| Задолженность перед участниками (учредителями) по выплате доходов

|

630

|

98

|

256

|

226

|

158

|

128

|

261%

|

231%

|

| Доходы будущих периодов

|

640

|

255

|

223

|

105

|

-32

|

-150

|

87%

|

41%

|

| Резервы предстоящих расходов

|

650

|

20

|

20

|

0

|

0

|

-20

|

100%

|

0%

|

| Прочие краткосрочные обязательства

|

660

|

320

|

1 372

|

2 204

|

1 052

|

1 884

|

429%

|

689%

|

| Итого по разделу V

|

690

|

7 959

|

12 095

|

19 784

|

4 136

|

11 825

|

152%

|

249%

|

| БАЛАНС

|

700

|

124 408

|

131 119

|

175 413

|

6 711

|

51 005

|

105%

|

141%

|

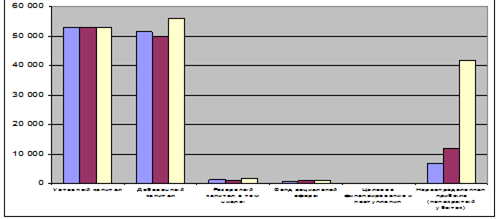

За весь исследуемый период наблюдается устойчивый рост валюты баланса, что несомненно является положительным признаком. Это говорит, что стоимость предприятия растет, предприятие функционирует и успешно развивается.

Рисунок 2.10 – Динамика собственного капитала

Рисунок 2.11 – Динамика заемного капитала

На основании таблицы 2.4 и рисунков 2.10, 2.11, характеризующих динамику капитала можно сделать следующие выводы:

За исследуемый период рост собственного капитала составил 135%. Несмотря на его фактическое увеличение доля собственного капитала снизилась.

Увеличился добавочный капитал, его прирост в 2008 году по отношению к 2006 году составил почти 4,5 млн. руб.

В составе собственного капитала наблюдается значительный рост суммы нераспределенной прибыли предприятия: за 2006-2008 гг. сумма нераспределенной прибыли увеличилась с 7006 тыс. руб. в 2006 году до 41965 тыс. руб. в 2008 году (при этом ее доля в структуре пассива баланса увеличилась за аналогичный период с 5,63% до 23,92 %).

Увеличился резервный капитал и фонд социальной сферы. Их прирост в 2008 г. по отношению к 2006 году составил 126% и 180% соответственно.

На половину снизились долгосрочные обязательства. Их абсолютная величина в 2008 году составила 1611 тыс. руб., что почти в 2 раза меньше чем в начале исследуемого периода.

Предприятие погасило краткосрочный банковский кредит.

При этом возросло значение краткосрочной кредиторской задолженности. В 2006 году она составляла 7238 тыс. руб, в 2007 – 10224 тыс. руб. а в 2008 выросла до 17249. Общий рост кредиторской задолженности за исследуемый период составил – 238%.

В целом можно отметить снижение доли собственных и долгосрочных заемных средств при одновременном увеличении краткосрочных обязательств.

Положительным моментом является то, что ООО «Глобал Гейм» практически не имеет ссуд и займов, не погашенных в срок, просроченной кредиторской задолженности. Данные отчета о прибылях и убытках показывают, что предприятие рентабельно и функционирует с прибылью.

2.3 Эффективность использования собственных источников финансирования предприятия

Как известно, все источники финансирования являются платными. Однако стоимость источников средств различна. Поэтому целесообразно общую стоимость капитала организации рассчитывать по формуле средней арифметической взвешенной, т.е. показателем, отражающим относительный уровень общей суммы расходов на поддержание оптимальной структуры капитала, которой является средневзвешенная стоимость капитала. В качестве «весов» каждого элемента выступает его удельный вес в общей сумме сформированного (используемого) или намечаемого к формированию капитала.

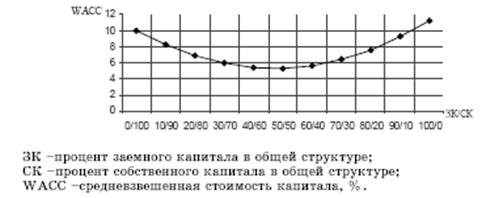

Анализ ставки совокупных затрат на капитал показал, что она имеет такую тенденцию (рис. 2.12): сначала совокупные затраты уменьшаются, а достигнув определенного соотношения собственного и заемного капитала, начинают расти.

Рис. 2.12 – Зависимость средневзвешенной стоимости капитала от соотношения собственных и заемных средств

Расчет WACC в российской практике приравнивается к расчету значения финансового левериджа, который осуществляется по той же формуле.

Леверидж - это особая область финансового менеджмента, связанная с управлением прибыльностью. Буквально - это «рычаг для подъема тяжестей», т.е. некий «механизм», использование которого может привести к существенному изменению финансового состояния, дать так называемый леверажный эффект, или эффект рычага. В контексте финансового менеджмента под «механизмом» понимают умелые действия менеджеров, эффективные управленческие решения.

Финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. Иными словами, финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа. Он рассчитывается по следующей формуле:

ЭФЛ = (1 - Снп) х (КВРа - ПК) х (ЗК : СК),

где ЭФЛ — эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, %;

Снп — ставка налога на прибыль, выраженная десятичной дробью;

КВРа — коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов);

ПК — средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала;

ЗК — средняя сумма используемого предприятием заемного капитала;

СК — средняя сумма собственного капитала предприятия.

Рассматривая приведенную формулу расчета эффекта финансового левериджа, можно выделить в ней три основные составляющие:

1. Налоговый корректор финансового левериджа (1 - Снп), который показывает в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым левериджем дифференцированный налоговый корректор может быть использован в следующих случаях:

а) если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли;

б) если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли;

в) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

г) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли.

В этих случаях, воздействуя на отраслевую или региональную структуру производства (а соответственно и на состав прибыли по уровню ее налогообложения), можно снизив среднюю ставку налогообложения прибыли повысить воздействие налогового корректора финансового левериджа на его эффект (при прочих равных условиях).

2. Дифференциал финансового левериджа (КВРа - ПК), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит.

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемой активами предприятия, превышает средний размер процента за используемый кредит (включающий не только его прямую ставку, но и другие удельные расходы по его привлечению, страхованию и обслуживанию), т.е. если дифференциал финансового левериджа является положительной величиной. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процесс управления эффектом финансового левериджа. Этот динамизм обусловлен действием ряда факторов.

Прежде всего, в период ухудшения конъюнктуры финансового рынка (в первую очередь, сокращения объема предложения на нем свободного капитала) стоимость заемных средств может резко возрасти, превысив уровень валовой прибыли, генерируемой активами предприятия.

Кроме того, снижение финансовой устойчивости предприятия в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска (а соответственно и уровне общей ставки процента за кредит) дифференциал финансового левериджа может быть сведен к нулю (при котором использование заемного капитала не даст прироста рентабельности собственного капитала) и даже иметь отрицательную величину (при которой рентабельность собственного капитала снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет уходить на обслуживание используемого заемного капитала по высоким ставкам процента).

Наконец, в период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а соответственно и размер валовой прибыли предприятия от операционной деятельности. В этих условиях отрицательная величина дифференциала финансового левериджа может формироваться даже при неизменных ставках процента за кредит за счет снижения коэффициента валовой рентабельности активов.

Формирование отрицательного значения дифференциала финансового левериджа по любой из вышеперечисленных причин всегда приводит к снижению коэффициента рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект.

3. Коэффициент финансового левериджа или плечо рычага (ЗК : СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Коэффициент финансового левериджа является тем рычагом, который мультиплицирует (пропорционально мультипликатору или коэффициенту изменяет) положительный или отрицательный эффект, получаемый за счет соответствующего значения его дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост коэффициента финансового левериджа мультиплицирует еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового левериджа). Аналогично снижение коэффициента финансового левериджа будет приводить к обратному результату, снижая в еще большей степени его положительный или отрицательный эффект.

Таким образом, при неизменном дифференциале коэффициент финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном коэффициенте финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

Выделение этих составляющих позволяет целенаправленно управлять эффектом финансового левериджа в процессе финансовой деятельности предприятия.

Данный расчет приведен в таблице 2.5.

Таблица 2.5 Показатели эффекта финансового левериджа и его составляющих в анализируемом периоде

| Наименование

|

Расчет

|

2006 г.

|

2007 г.

|

2008 г.

|

| Налоговый корректор финансового левериджа

Дифференциал финансового левериджа

Коэффициент финансового левериджа

Эффект финансового левериджа

|

1 – Снп

КВРа – ПК

ЗК : СК

(1-Снп) х (КВРа-ПК) х (ЗК:СК)

|

0,76

0,01

0,09

0,0007= 0,07%

|

0,76

-0,04

0,12

-0,004 = -0,4%

|

0,76

-0,02

0,14

-0,002 = -0,2%

|

Приведенный выше анализ показал достаточно низкую зависимость предприятия от заемного капитала, о чем свидетельствует значение коэффициента финансового левериджа. Вместе с тем эффект финансового левериджа свидетельствует о том, что привлечение заемных средств не оказало сколько нибудь заметного влияния на результаты деятельности предприятия. На основании вышеизложенного предприятию следует разработать политику управления заемным капиталом, ограничивающую использование заемных средств.

Значения, полученные при расчете финансового левериджа равны: 0,07 в 2006 году, –0,4 в 2007 году, –0,2 в 2008 году. Таким образом, как видно из расчетов и разработанных моделей, соотношение между заемным и собственным капиталом далеко от оптимального, которое равно 0,5. При этом привлечение дополнительных заемных средств не принесет ожидаемого эффекта ввиду низкой рентабельности деятельности предприятия. Таким образом, предприятию необходимо прежде всего усовершенствовать процесс управления производством, снизить себестоимость, после чего оптимизировать структуру капитала.

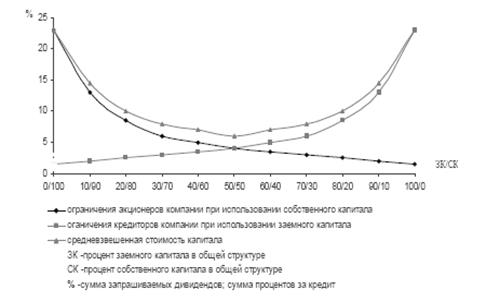

Рис. 2.13 – Суммарные затраты фирмы на привлечение капитала с учетом ограничений

Такую динамику ставки совокупных затрат необходимо рассматривать с позиции анализа накладываемых ограничений на использование собственного и заемного капитала кредиторами и акционерами компании. Как показано на рис. 2.13, при высокой доле собственного капитала в компании акционеры предъявляют высокие требования к его использованию. При увеличении доли заемных средств данные ограничения уменьшаются, однако возрастают требования кредиторов. В связи с этим кривая совокупных затрат на капитал до определенного момента спадает, а потом начинает расти.

Смысл расчета WACC, как и стоимости любого источника, состоит не в оценке сложившегося его значения, а главным образом, в определении стоимости вновь привлекаемой денежной единицы. Считается, что основное предназначение WACC состоит в том, чтобы использовать полученное значение в качестве коэффициента дисконтирования при составлении бюджета капиталовложений. Поскольку в этом случае рассматривается вложение новых средств, релевантными для анализа становятся прогнозные оценки, в том числе и в отношении стоимости капитала. Вместе с тем расчет значения WACC представляет определенный интерес и для аналитика, например, с позиции оценки сложившейся структуры источников средств и связанных с нею расходов.

Значение WACC является относительно стабильной величиной и отражает сложившуюся, а значит являющуюся оптимальной для определенных условий структуру капитала. Если сложившаяся структура в принципе является удовлетворительной, то она должна поддерживаться при вовлечении новых средств для финансирования инвестиционной деятельности.

Однако ставя задачу поиска эффективной структуры капитала, необходимо учитывать, что не при всех значениях финансового рычага достигается цель роста стоимости компании. В связи с этим задача менеджера состоит в выведении компании в зону оптимальных значений структуры капитала.

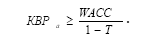

Учитывая, что при определении эффективной структуры капитала руководство компании стремится максимизировать уровень чистой прибыли, оставшейся в его распоряжении после всех выплат, расчет средневзвешенной стоимости капитала целесообразно представить в следующем виде:

То есть, если рентабельность чистых активов выше средневзвешенной стоимости капитала (с поправкой на налог на прибыль), то предприятие способно выплатить не только проценты по кредитам и обещанные дивиденды, но также часть чистой прибыли реинвестировать в производство.

Таким образом, оптимизация дает возможность не только решить задачу, но и сформировать управленческие действия на основе глубокого неформального анализа среды, в которой функционирует рассматриваемый объект. При формировании эффективной структуры капитала целесообразно использовать два метода: максимизация рентабельности собственного капитала и минимизация общей его стоимости. Однако структура капитала зависит также от состояния экономики страны в целом. Поэтому при ее формировании необходимо учитывать также действие внешних факторов.

2.4 Анализ финансовой устойчивости

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

Для оценки состояния запасов и затрат используют данные группы статей «Запасы» II раздела актива баланса.

Для характеристики источников формирования запасов определяют три основных показателя:

1. Наличие собственных оборотных средств. Определяется разницей между величиной источников собственных средств и стоимость основных средств и вложений:

СОС = Капитал и резервы – Внеобор. активы,

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (функционирующий капитал) определяется как разность между оборотными активами и краткосрочной задолженностью (чистые мобильные активы):

КФ = (Капитал и резервы + Долгосроч. пассивы) – Внеобор. активы,

3. Показатель общей величины основных источников формирования запасов и затрат:

ВИ = (Капитал и резервы + Долгосрочные пассивы + Краткосрочные кредиты и займы) – Внеоборотные активы,

Результаты расчет абсолютных показателей приведены в таблице 2.6.

Таблица 2.6 Абсолютные показатели финансовой устойчивости ООО «Глобал Гейм»

| Наименование показателя

|

На 01.01.2008 года

|

На 01.01.2009 года

|

Отклонение

|

| СОС

|

42702

|

54228

|

11526

|

| КФ

|

44651

|

55839

|

11188

|

| ВИ

|

44651

|

55839

|

11188

|