Межрегиональная академия управления персоналом

Кафедра “Облік і аудит”

ЗВІТ

про виконання програми переддипломної практики

студента______________________________________________________

групи_________________________________________________________

Спеціальність__________________________________________________

Кваліфікаційний рівень__________________________________________

База практики__________________________________________________

Керівник практики Керівник практики від

від бази практики випускної кафедри

головний бухгалтер

___________________________ ____________________________

(посада, прізвище, ініціали) (посада, прізвище, ініціали)

Звіт захищений

"_____" ____________ 2008 р.

_________________________

(підпис)

Херсон 2008

ЗМІСТ

Вступ…………………………………………………………………………………3

1. Аналіз бухгалтерського обліку та облікова політика………………………….4

2. Облік витрат на виробництво в умовах використання

інформаційних систем………………………………………………………..……6

3. Внутрішньогосподарський облік і аудит виробничо-

фінансової діяльності………………………………………………………….….10

4. Звітність підприємства…………………………………………………..…….11

5. Аналіз діяльності підприємства……………………………………………….12

6. Податковий облік та податкова звітність………………………………….….21

7. Підбір і систематизація матеріалів для написання дипломної роботи……..25

Додатки…………………………………………………………………………….35

ВСТУП

Дана робота являє собою звіт по переддипломної практиці, в якому відображеніпредставлені до опису пункти робочої програми проходження практики на підприємстві. Звіт містить дані про виробниче-господарську діяльність підприємства, його організаційну структуру, принципи ведення обліку і статус головного бухгалтера.

У звіті приведені результати практичної діяльності під керівництвом головного бухгалтера підприємства протягом терміну проходження виробничої практики. Вони стосуються осмислення і переробок теоретичних знань в практичні навичкироботи, а також результатів роботи з джерелами літератури, що використовуються для написання звіту.

Звіт відображає результати проведеної на підприємстві роботи. Всінижчеприведені дані приводяться в наближенні до реальних.

1. АНАЛІЗ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА ОБЛІКОВА ПОЛІТИКА

Товариство з обмеженою відповідальністю (ТОВ) "СВ Кліматтехніка" створено згідно з Законом України про господарські товариства від 19 вересня 1991 року № 1576-XII (із змінами і доповненнями).

Реклама

Засновниками і учасниками товариства є громадяни України.

ТОВ "СВ Кліматтехніка" створено і діє на основі засновницького договору і статуту. Статутний фонд, розділений на частки, розмір яких визначається засновницькими документами.

На підприємстві працює 126 чоловік, з них керівний склад і ІТП (інженерно-технічні працівники) складають 34 чоловіка, допоміжних працівників 12 чоловік, інші - основні виробничі робітники.

Підприємство засноване 22 червня 1992 року і спеціалізується на продажу, проектуванні, монтажу та сервісному обслуговуванні систем вентиляції, кондиціювання та опалення.

Адреса підприємства: вул. Паризької Комуни, 108, м. Миколаїв, Миколаївська обл., 55211, Україна.

Директор – Коваль Євген Михайлович

Основні організаційні показники підприємства наведені у табл. 1.1.

Таблиця 1.1

Організаційні показники ТОВ "СВ Кліматехніка"

| Показники |

Характеристика |

| Дата створення підприємства |

- 22 червня 1992року |

| Організаційно-правова форма господарювання |

- товариство з обмеженою відповідальністю |

| Статутний фонд підприємства |

- 56400 гривень |

| Засновники товариства (акціонери) |

- фізичні особи |

| Підпорядкованість підприємства |

- самостійне |

| Рід діяльності підприємства |

- продаж, проектування, монтаж та сервісне обслуговування систем вентиляції, кондиціювання та опалення. |

| Система оподаткування |

- загальна |

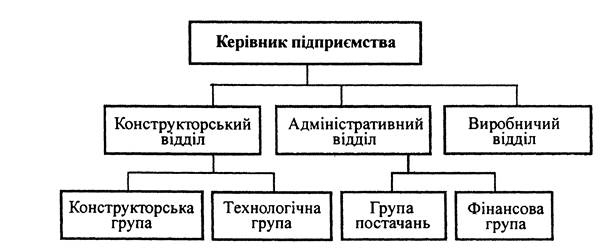

Організаційна структура підприємства наведена на рис. 1.1.

Рис. 1.1. Організаційна структура ТОВ "СВ Кліматехніка"

Товариство є самостійним при здійснюванні своєї господарської діяльності, розпорядженні виробленої продукції, прибутком, який залишається після сплати податків та інших обов'язкових платежів.

Бухгалтерія на підприємстві є органом контролю і аналізу виробниче-господарської діяльності. У ній зосереджені основні дані, що стосуються управління ТОВ "СВ Кліматехніка".

Структура бухгалтерії на підприємстві така:

- головний бухгалтер;

- бухгалтер-касир.

Порядок і об'єм роботи для кожного з працівників бухгалтерії визначається посадовими інструкціями і доводяться до відома працівника при прийомі на роботу.

Основною роботу по веденню бухгалтерського обліку виконує головний бухгалтер. Він приймає первинні документи, складає регістри обліку, головну книгу, заповнює іншу подібну документацію і складає звітність. Так само за рішенням директора головний бухгалтер надає йому повідомлення, довідки, аналіз певних ним показників і т.п. документацію, що регламентується внутрішніми положеннями.

На бухгалтера-касира покладена відповідальність за ведення каси і касової документації. Бухгалтер-касир оформляє отримані грошові кошти в касу підприємства і їх вибуття. Ці операції він відображає в первинних документах (прибутковий і витратний касовий ордери). Ці документи завіряються підписом як головного бухгалтера, так і бухгалтера-касира. Він також стежить, щоб не був перевищений залишок грошових коштів в касі, встановлений банком для даного підприємства. Первинні касові документи повинні бути зафіксовані бухгалтером-касиром в журналі реєстрації прибуткових і витратних касових ордерів, бухгалтер-касир зобов'язаний вести касову книгу і стежити за вимогами, представленими до оформлення касової книги. Він зобов'язаний стежити за збереженням грошових коштів в касі підприємства і дотримання термінів збереження в касі сум, що перевищують встановлений ліміт. У веденні бухгалтера-касира також нарахування заробітної плати.

Реклама

2. ОБЛІК ВИТРАТ НА ВИРОБНИЦТВО В УМОВАХ ВИКОРИСТАННЯ ІНФОРМАЦІЙНИХ СИСТЕМ

ТОВ "СВ Кліматтехніка" веде облік витрат на виробництво по елементах матеріальних цінностей і інших витрат, що впливають на формування собівартості продукції на рахунках класу №8, у кореспонденції з рахунком №20 «Виробничі запаси» і №23 «Виробництво».

Собівартість промислової продукції (робіт, послуг) відповідно до Типового положення №473 - це виражені в грошовій формі поточні витрати підприємства на її виробництво і збут.

Метою обліку собівартості продукції є своєчасне, повне і достовірне визначення фактичних витрат, зв'язаних з виробництвом і збутом продукції, а також контроль за використанням матеріальних, трудових і грошових ресурсів. Дані обліку витрат використовуються для визначення результатів діяльності як структурних підрозділів, так і підприємства в цілому.

На підприємстві ТОВ "СВ Кліматтехніка" складаються планові калькуляції по випуску кожного виду запчастин. Коли йде випуск те підраховується кількість матеріалів і додаткових витрат (електроенергії, зарплата, відрахування і т.д.), що пішли на продукцію, яка випускається.

Набираються виробничі відомості по витратах, що наприкінці місяця закриваються і порівнюються з плановими калькуляціями, готова продукція здається на склад, виводяться залишки по незавершеному виробництву.

Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), реалізованої протягом звітного періоду, нерозподілених постійних загальновиробничих витрат і наднормативних виробничих витрат.

Синтетичний облік витрат виробництва ТОВ "СВ Кліматтехніка" ведеться в журналі ордері № 10.

ТОВ "СВ Кліматтехніка" облік витрат на виробництво проводиться за допомогою програмного комплексу "1С:Підприємство".

Типова конфігурація дозволяє автоматизувати облік руху виробничих запасів підприємства і його готової продукції у відповідності з наступними етапами.

Перший етап

- списання матеріалів у виробництво, розрахунок попередньої собівартості на підставі вартості списаних матеріалів і приблизної вартості інших витрат (зарплата, електроенергія і т.д.) і прибуткування продукції по попередній собівартості. На цьому етапі можна також виконати розрахунок відпускної ціни з урахуванням податків, що будуть сплачені при продажі, і нормою рентабельності, яку потрібно одержати. Операції першого етапу реалізує документ «Калькуляція» у режимі «попередня».

Другий етап

- це внесення інформації про незавершене виробництво. На цьому етапі вказується суми витрат, що повинні бути віднесені на собівартість продукції в наступних періодах. Для цих цілей у типовій конфігурації передбачений документ «Незавершене виробництво».

Третій етап

- розрахунок остаточної собівартості продукції на підставі реальних даних про суми витрат і про незавершене виробництво. На цьому етапі формується остаточна собівартість продукції і коригувальні бухгалтерські проводки.

Третій етап виконується за допомогою документа «Калькуляція» у режимі «остаточна». Кожну попередню калькуляцію необхідно «закрити» остаточної. Для цього можна скористатися або механізмом «уведення на підставі» - «Остаточна калькуляція» уводиться на підставі «Попередньої калькуляції», або обробкою «Створення остаточних калькуляцій», у результаті виконання якої на підставі всіх незакритих попередніх калькуляцій будуть створені остаточні калькуляції.

Другий і третій етап виконуються наприкінці місяця, коли сума додаткових витрат (зарплата, електроенергія і т.д.) уже відомі, тобто списані на рахунок 23.

Документ "Калькуляція" призначений для відображення господарських операцій, зв'язаних зі списанням матеріалів у виробництво, прибуткуванням продукції, розрахунком її собівартості і відпускної ціни.

Документ "Калькуляція" може працювати в режимі "попередня" і "остаточна". Для простоти будемо називати документ "Калькуляція" у режимі "попередня" "Попередньою калькуляцією", а в режимі "остаточна" - "Остаточною калькуляцією".

Будь-яка "Калькуляція", введена в режимі "уведення нового" є попередньої, усяка "Калькуляція", введена в режимі "уведення на підставі" є остаточною. Змінити режим "Калькуляції" не можна.

Розглянемо "Попередню калькуляцію".

Реквізити групи "Матеріали і продукція" дозволяють вибрати найменування одиниці продукції, що випускається, з довідника "ТМЦ", склад, на який буде оприбуткована зроблена продукція ("Склад продукції"), склад, з якого будуть списані матеріали ("Склад матеріалів"), а також кількість одиниць приходуемої продукції.

Для автоматичного заповнення табличної частини документа служить кнопка "Заповнити", розташована в нижній частині електронної форми документа. При цьому рядки заповнюються витратами, перерахованими для обраної продукції в довіднику "Склад продукції".

У специфікації табличної частини документа вказується наступна інформація:

- найменування витрати. Витрати, що вказуються в калькулюванні попередньої вартості продукції можуть бути двох видів: матеріали з довідника "ТМЦ" і види витрат з довідника "Види витрат". Надалі описі будемо називати них відповідно матеріали і нематеріальні витрати. Останні використовуються для включення в собівартість продукції нематеріальних витрат, наприклад, витрат по заробітній платі, оренді і т.д.

- партія матеріалів, яку потрібно списати (тільки для матеріальних витрат);

- кількість для матеріальних витрат;

- сума витрат по попередній калькуляції для нематеріальних витрат. Для матеріалів ця сума розраховується автоматично при проведенні документа, у залежності від списаних партій.

У реквізиті "Сума оконч" указується сума по остаточній калькуляції. Для попередньої калькуляції даний стовпчик завжди не заповнений.

Інформаційні стовпчики, розташовані праворуч над таблицею, дозволяють побачити собівартість і продажну вартість як усієї кількості продукції, так і одиниці продукції.

Відзначимо, що реальні значення собівартості і відпускної вартості можна побачити тільки після проведення документа, оскільки тільки при проведенні буде розрахована собівартість списаних партій матеріалів і виконаний розрахунок відпускної ціни.

На закладці "Податки і рентабельність" можна вказати додаткові параметри, що вплинуть на розрахунок відпускної ціни продукції. Тут указуються рентабельність у частках одиниці, ставку ПДВ, по якій обкладається продукція, і суму акцизу.

Також можна вказати до трьох видів податків (відрахувань), що нараховуються від обороту реалізованої продукції і самі відносяться на її собівартість. Загальна сума відрахувань (насправді це не що інше, як попередня сума по визначеному виді витрат) зазначена нижче.

Для оформлення документом операції списання матеріалів (ТМЦ) у виробництво без прибуткування на склад готової продукції варто включити прапорець "Тільки списати матеріали у виробництво". У цьому випадку вказувати в табличній частині документа нематеріальні витрати не потрібно.

Рахунок і статтю витрат, у проводках по списанню вартості матеріалів, що списуються, (ТМЦ) можна визначити безпосередньо в діалоговій формі документа, включивши опцію "Вибрати рахунок витрат". Заповнення табличної частини документа в цьому випадку можна здійснювати методом множинного підбора з довідника "ТМЦ", скориставшись кнопкою "Підбор".

Натискання кнопки "ОК" приведе до запису і проведення документа.

Усі документи "Калькуляція" попадають у журнал "Виробництво". У цьому журналі, крім іншої інформації, видний статус калькуляції. Статус може приймати значення: "Незакрита попередня" - тобто попередня калькуляція, по якій немає остаточної, "Закрита попередня" - попередня, по якій уже є остаточна, "Остаточна" і "Списання матеріалів" - це відповідно остаточна калькуляція і попередня калькуляція, що тільки списує матеріали у виробництво.

При проведенні "Попередня калькуляція" формує бухгалтерські проводки по списанню матеріалів на 23 рахунок, по прибуткуванню продукції на 26 рахунок.

Слід зазначити, що оскільки по бухгалтерському 23-му рахунка ведеться аналітичний облік у розрізі "Видів витрат", при списанні матеріалів на 23 рахунок необхідно правильно для кожного матеріалу (ТМЦ) указати вид витрат. Це можна зробити безпосередньо в довіднику ТМЦ, наприклад, таким видом витрат можуть бути "Матеріальні витрати".

Розглянемо "Остаточну калькуляцію".

"Остаточна калькуляція" вводиться на підставі попередньої наприкінці місяця, коли усі виробничі витрати по бухгалтерському обліку конкретної фірми списані на 23 рахунок, коли внесена інформація про незавершене виробництво. Крім того, у типовій конфігурації передбачена обробка "Створення остаточних калькуляцій", за допомогою якої можливо автоматичне формування остаточних калькуляцій по всіх незакритих попередніх калькуляціях, введеним у поточному місяці. Докладніше про цю обробку викладено в розділі "Обробки".

Ціль остаточної калькуляції - відкоригувати попередні значення витрат реальними значеннями на кінець місяця. При введенні на підставі значення реальних сум по видах витрат "розбиваються" пропорційно сумам, зазначеним у попередній калькуляції.

Докладніше алгоритм описаний у розділі "Обробки. Створення остаточних калькуляцій".

Таким чином, у "Остаточній калькуляції" заповнюється реквізит табличної частини "Сума оконч.", що визначає остаточні суми витрат за даними бухгалтерського обліку. Ці суми витрат можна змінити вручну (для нематеріальних витрат), змінити попередні суми в "Остаточній калькуляції" не можна.

При проведенні "Остаточна калькуляція" може формувати коригувальні проводки по дебету рахунка 26 і кредитові рахунка 23.

Якщо продукція, оприбуткована по попередній калькуляції, продана раніш, ніж була внесена "Остаточна калькуляція", то остання сформує коригувальні проводки по обліку собівартості реалізованої продукції (90.1).

Незавершене виробництво

Для внесення в інформаційну базу даних про незавершене виробництво в типовій конфігурації призначений документ "Незавершене виробництво".

Дійсний документ варто вносити щомісяця до введення "Остаточних калькуляцій".

Дані про суми незавершеного виробництва вносяться в табличну частину документа. Для кожного виду витрат указується сума, що повинна бути віднесена на собівартість продукції в наступних періодах.

При натисканні кнопки "ОК" документ записується, але не проводиться, для нього не передбачене формування бухгалтерських проводок.

Дані з нього використовуються при визначенні остаточної суми витрат.

3. ВНУТРІШНЬОГОСПОДАРСЬКИЙ ОБЛІК І АУДИТ ВИРОБНИЧО-ФІНАНСОВОЇ ДІЯЛЬНОСТІ

Певне поєднання особливостей будови і взаємозв'язку облікових регістрів, а також порядку і способів облікової реєстрації, прийнято називати формою бухгалтерського обліку. Основними ознаками, що відрізняють одну форму бухгалтерського обліку від іншої, є: кількість, зовнішній вигляд і будова облікових регістрів; послідовність і техніка записів в облікові регістри. Форми бухгалтерського обліку постійно удосконалюються і в цей час застосовуються: меморіально-ордерна, журнал-головна, журнальна і журнально-ордерна. Однак більшість з цих форм застаріла і на підприємстві зараз використовується, універсальна і загальноприйнята зараз журнально-ордерна форма обліку.

Основним прийомом журнальної техніки рахівництва є ведення накопичувальних і групувальних відомостей і журналів. Він став застосовуватися ще в тридцятих роках. Нагромадження і систематизація даних первинних документів в зведених документах бухгалтерського оформлення (накопичувальних і групувальних відомостях) і в облікових регістрах робить непотрібним складання меморіальних ордерів, гак як самі облікові регістри, що містять кореспонденцію рахунків, замінюють меморіальні ордери. Відпадає і необхідність в журналі для відособленої хронологічної реєстрації.

Основними регістрами, що використовуються при цій формі, є журнали-ордери і допоміжні до них відомості. По мірі надходження первинних документів в бухгалтерію операції записують в облікові регістри або безпосередньо з первинних документів, або як підсумки накопичувальних і групувальних відомостей, тобто зведених документів бухгалтерського оформлення. Накопичувальні відомості застосовують в тих випадках, коли технічно складно забезпечити безпосередній запис з первинних документів в облікові регістри, тобто коли по однорідних операціях протягом місяця є значне число документів. Для відображення в поточному обліку витрат, що вимагають систематизації по статтях (наприклад, цехових витрат, загальнозаводських витрат, витрат майбутніх періодів і ін.), складають групувальні відомості, які не тільки служать основою для записів в журнали-ордери, але і самі є регістрами аналітичного обліку.

У всіх журналах-ордерах і допоміжних до них відомостях записи проводять за шаховим принципом, тобто в один робочий прийом сума операції записується по дебету і кредиту кореспондуючих рахунків (однократний запис).

Загальне число журналів-ордерів значно менше числа синтетичних рахунків, передбачених планом рахунків, оскільки більшість журналів-ордерів призначена для записів операцій не до одному, а по декількох синтетичних рахунках.

По закінченні місяця регістри підписуються особами, що заповнювали їх, і головним бухгалтером. Потім місячні підсумки журналів-ордерів переносяться в головну книгу, про що в них робиться відмітка. В відмінність від більшості регістрів, що застосовуються при журнально-ордерній формі рахівництва, головна книга розрахована не на місяць, а на рік. Для кожного рахунку в ній відкривається розворот сторінок. Кредитовий оборот за місяць переноситься сюди з відповідного журналу-ордера одним записом. Оборот же по дебету збирається з різних журналів по кореспондуючих рахунках. Після запису оборотів і їх перевірки виводиться сальдо на наступний місяць по кожному рахунку.

4. ЗВІТНІСТЬ ПІДПРИЄМСТВА

Відповідно до законодавства України незалежно від організаційно-правових форм і форм власності, у відповідності зі статтею 11 Закону про бухоблік до складу річної фінансової звітності включають:

• баланс (зміст і форма балансу і загальні вимоги до розкриття його статей регламентовані ПБО-2);

• звіт про фінансові результати (зміст і форма звіту про фінансові результати, а також загальні вимоги до розкриття його статей регламентовані ПБО-3);

• звіт про рух коштів (зміст і форма цього звіту, а також загальні вимоги до розкриття його статей регламентовані ПБО-4):

• звіт про власний капітал (зміст і форма звіту про власний капітал, а також загальні вимоги до розкриття його статей регламентовані ПБО-5);

У відповідності зі статтею 13 Закону про бухоблік і пункт 12 ПБО-1 звітним періодом для складання фінансової звітності являється календарний рік. Проміжна звітність складається щокварталу наростаючим підсумком з початку звітного року в складі балансу і звіту про фінансові результати.

Порядком №419 установлені наступні терміни представлення фінансової звітності:

- квартальна (крім зведеної і консолідованої) — не пізніше 25 числа місяця, що іде за звітним;

- річна — не пізніше 20 лютого року, що іде за звітним.

Крім цього представляється податкова звітність:

- декларація про прибуток підприємства;

- розрахунок ПДВ;

- розрахунок місцевих податків і зборів;

- інші довідки і форми відповідно до податкового Законодавства.

Терміни здачі податкової звітності вказуються в законах про оподатковування.

А також здаються статистичні форми:

- звіт по праці ф №1 – ПВ;

- звіт про використання робочого часу ф №3 – ПВ;

- звіт промислового підприємства по продукції ф №1 – П и ін.

Обов'язковим являється здача звітності по квартально і за рік у фонди:

- пенсійний;

- соцстрах;

- по безробіттю;

- по страхуванню від нещасливих випадків і ін.

Терміни здачі визначені в Положеннях про відрахування у фонди.

Баланс складається на підставі головної книги, у якій групуються щомісячно дані журналів-ордерів NJDТОВ "Миколаїв Текстиль Контакт"

При заповненні форм звітності потрібно користатися Рекомендаціями з перевірці порівнянності показників форм квартальної фінансової звітності підприємства, підготовленими Мінфіном (додаток до листа Міністерства фінансів України від 16.03.2000 р. № 18-444).

5. АНАЛІЗ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Аналіз роботи підприємства ТОВ "СВ Кліматтехніка" проводиться поквартально.Кожен відділготує свій розділ аналізу по інформації, що знаходиться в них, для керівництва підприємства і даних фінансової звітності.

Дані аналізу оформляються таблицями і графіками з пояснювальними записками до них.

Фінансовий стан підприємства багато в чому залежить від того, які кошти воно має в своєму розпорядженні і звідки вони вкладені. По мірі власності використовуваний капітал підрозділяється на власний і запозичений. По строку використання розрізняють капітал постійний, довгостроковий, і короткостроковий.

В залежності від того, на скільки оптимально відношення власного і позиченого капіталу, багато в чому залежить фінансовий стан підприємства. Обґрунтування правильної фінансової стратегії допоможе багатьом підприємствам підвищити ефективність своєї діяльності.

Для аналізу основних показників, які характеризують діяльність підприємства в звітному 2007 році доцільно скласти табл. 5.1.

Таблиця 5.1

Техніко-економічна характеристика ТОВ "СВ Кліматтехніка"

| Показники

|

Одиниця виміру

|

2006 рік

|

2007 рік

|

Відхи-лення (+ , -)

|

| Виробництво, послуги, проектування

|

| Обсяг продукції в оптових цінах без ПДВ та акцизного збору |

тис. грн. |

1301,8 |

1726,0 |

+424,2 |

| Зміна залишків незавершеного виробництва |

тис. грн. |

16,9 |

33,7 |

+16,8 |

| Фінансові результати

|

| Балансовий прибуток (збиток) |

тис. грн. |

- |

-84,0 |

-84,0 |

| Собівартість реалізованої продукції |

тис. грн. |

853,0 |

1111,0 |

+258,0 |

| Виручка від реалізації продукції |

тис. грн. |

631,8 |

957,0 |

+325,2 |

| Основні фонди

|

| Середньорічна вартість основних фондів |

тис. грн. |

4224,0 |

4157,0 |

-67,0 |

| Праця

|

| Середньоспискова чисельність штатних працівників основної діяльності |

чол. |

207 |

189 |

-18 |

| Фонд оплати праці |

тис. грн. |

177,0 |

249,0 |

+72,0 |

| Ефективність виробництва

|

| Фондовіддача |

0,31 |

0,42 |

+0,11 |

| Фондоємкість |

3,24 |

2,41 |

-0,83 |

| Фонднозброєнність |

20,41 |

21,99 |

+1,58 |

За 2007 рік випущено валової продукції (в оптових цінах) на 1726,0 тис. грн., що на 424,2 тис. грн. більше обсягу 2005 року. Разом з тим збільшилось незавершене виробництво на 16,8 тис. грн. Реалізовано продукції на 957,0 тис. грн., що на 51,5% більше реалізації попереднього періоду.

Від усієї господарської діяльності в 2007 році підприємство отримало збитків на суму 84 тис. грн. Якщо порівняти цей результат з результатом минулого року, то можна судити про погіршення фінансового стану підприємства, а саме про збитковість підприємства.

Собівартість реалізованої продукції збільшилась на 258 тис. грн. (30,2%). Як стверджують спеціалісти підприємства, якість продукції, що виготовляється, досить висока, але через велику ціну (яка обумовлена високим рівнем собівартості продукції) спортивний інвентар не користується попитом серед населення.

Про негативний стан свідчить також високий рівень фондоємкості, яка значно перевищує нормативне значення. Хоча й на кінець звітного періоду вона знизилась, відбулось це головним чином за рахунок збільшення випуску продукції. Підприємству доцільно було б продати частину основних засобів, оскільки вони вже застарілі, та на отримані кошти закупити нове, більш досконале обладнання.

Показники фондовіддачі менші нормативу, що рекомендується спеціалістами (в межах 3,0). Тобто на одиницю фондів приходиться менше одиниці продукції (на початок та кінець періоду відповідно 0,31 та 0,42).

В 2007 році в порівнянні з відповідним періодом 2006 року чисельність всього персоналу становила 91,3%, а фонд оплати праці збільшився на 72 тис. грн. (40,7%). Через нестачу коштів у підприємства та відсутність замовлень воно було змушено звільнити 18 працівників.

Таким чином, результати аналізу основних показників діяльності підприємства за 2007 рік свідчать про незадовільне становище підприємства. Це обумовлено, перш за все, моральним застарінням основних засобів, недостатнім забезпеченням виробництва власними обіговими коштами, неконкурентоспроможністю продукції, заборгованістю підприємства перед постачальниками та бюджетом.

Зараз діяльність підприємства орієнтована на розширення зв'язків із зарубіжними партнерами, що дасть змогу за рахунок надходження валютних коштів поліпшити і стабілізувати фінансовий стан підприємства.

Оцінка фінансово-майнового стану ТОВ "СВ Кліматтехніка"

Аналіз динаміки складу та структури джерел власних та залучених коштів відображається за даними форми №1 "Баланс" (табл. 5.2) (додаток 2).

Таблиця 5.2

Аналіз складу та структури джерел коштів ТОВ "СВ Кліматтехніка"

Джерела

коштів

|

На початок року |

На кінець року |

Зміни за звітний період (+ , -) |

| тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% до початку року |

| І. Власний капітал

|

| Статутний капітал |

56,4 |

1,32 |

56,4 |

1,29 |

- |

- |

| Додатковий капітал |

3752,5 |

87,73 |

3775,8 |

86,04 |

+23,3 |

+0,62 |

| Резервний капітал |

41,2 |

0,96 |

41,2 |

0,94 |

- |

- |

| Цільове фінансування |

96,0 |

2,24 |

80,7 |

1,84 |

-15,3 |

-15,94 |

| Нерозподілений прибуток (непокриті збитки) |

197,1 |

4,61 |

102,7 |

2,34 |

-94,4 |

-47,9 |

| Всього по I розділу |

4143,2 |

96,86 |

4056,8 |

92,45 |

-86,4 |

-2,09 |

| IV

. Поточні зобов’язання

|

| Кредиторська заборгованість за товари, послуги |

41,8 |

0,98 |

109,1 |

2,49 |

+67,3 |

+161,00 |

Поточні зобов'язання:

- по отриманих авансах

|

6,4 |

0,15 |

1,2 |

0,03 |

-5,2 |

-81,25 |

| - по позабюджетних платежах |

1,9 |

0,04 |

13,3 |

0,30 |

+11,4 |

+600,00 |

| - з бюджетом |

28,0 |

0,65 |

46,8 |

1,07 |

+18,8 |

+67,14 |

| - по страхуванню |

22,8 |

0,53 |

28,9 |

0,66 |

+6,1 |

+26,75 |

| - по оплаті праці |

31,9 |

0,75 |

67,0 |

1,53 |

+35,1 |

+110,03 |

| Інші поточні зобов'язання |

1,4 |

0,03 |

65,2 |

1,49 |

+63,8 |

+4557,14 |

| Всього по IV розділу |

134,2 |

3,14 |

331,5 |

7,55 |

+197,3 |

+147,02 |

| Баланс

|

4277,4

|

100,00

|

4388,3

|

100,00

|

+110,9

|

+2,59

|

З таблиці 2 бачимо, що зростання джерел формування майна підприємства за 2007 рік на 110,9 тис. грн. або на 2,59% обумовлено зростанням суми залучених коштів на 197,3 тис. грн. (147,02%). Разом с цим власний капітал зменшився на 86,4 тис. грн. або на 2,09%. Зменшення власних коштів зумовлено зменшенню прибутку звітного року в розмірі 94,4 тис. грн. та зменшенням цільового фінансування на 15,3 тис. грн.

Збільшення залучених коштів відбулося за рахунок збільшення кредиторської заборгованості по всіх статтях, крім зобов'язань по отриманих авансах, які зменшились на 5,2 тис. грн.

В структурі власних коштів найбільшу питому вагу мають додатковий капітал та цільове фінансування. Доля додаткового капіталу у власному капіталі за звітній період зросла на 23,3 тис. грн., або на 0,62%, а доля цільового фінансування зменшилась на 15,3 тис. грн. (15,94%). Розмір статутного фонду не змінився і становив 56,4 тис. грн.

Велике значення мають власні обігові кошти підприємства, величина яких обчислюється як різниця між власним капіталом та необоротними активами і показує яка частка із загальної суми власних коштів підприємства спрямовується на покриття обігових коштів:

на початок року: 4143,2 – 3562,2 = 581,0 тис. грн.;

на кінець року: 4056,8 – 3388,7 = 668,1 тис. грн.

Тобто за рік сума власних обігових коштів зросла з 581,0 тис. грн. до 668,1 тис. грн., тобто на 87,1 тис. грн.

Короткострокові кредити підприємство не залучало. Це пояснюється досить високою обліковою ставкою НБУ та жорсткими умовами кредитування. Більшу частину обсягу кредиторської заборгованості складає заборгованість перед постачальниками, яка являє собою комерційний кредит, по якому не потрібне забезпечення та який майже безкоштовний. Зростання об'єму даної заборгованості в звітному році свідчить про фінансові ускладнення на підприємстві. Про це свідчить і зростання заборгованості робітникам по оплаті праці на 35,1 тис. грн. (110,03%). За рік збільшилась заборгованість по розрахунках з бюджетом на 18,8 тис. грн. (67,14%), по страхуванню – на 6,1 тис. грн. (26,75%), по позабюджетних платежах – на 11,4 тис. грн. (600,00%), інша заборгованість – на 63,8 тис. грн. (4557,14%).

Аналіз активів підприємства дозволяє надати загальну оцінку зміні всього його майна. Оцінка сукупних активів, в свою чергу, дозволяє зробити висновок про те, в які активи вкладені знову залучені фінансові ресурси або які активи зменшились за рахунок зменшення фінансових ресурсів, чи навпаки.

Аналітичний розрахунок, що відображає динаміку та структуру активу балансу, приведений в табл. 5.3.

Таблиця 5.3

Аналіз складу та структури активу балансу ТОВ "СВ Кліматтехніка"

Розміщення

майна

|

На початок року

|

На кінець року

|

Зміни за звітний період (+ , -)

|

| тис.грн.

|

%

|

тис.грн.

|

%

|

тис.грн.

|

% до початку року

|

| І. Необоротні активи |

| Основні засоби |

3520,0 |

82,29 |

3346,5 |

76,26 |

-173,5 |

-4,93 |

| Незавершене будівництво |

42,2 |

0,99 |

42,2 |

0,96 |

- |

- |

| Всього по I розділу |

3562,2 |

83,28 |

3388,7 |

77,22 |

-173,5 |

-4,87 |

| ІІ. Оборотні активи |

| Виробничі запаси |

218,2 |

5,10 |

215,8 |

4,92 |

-2,4 |

-1,10 |

| Незавершене виробництво |

16,9 |

0,40 |

33,7 |

0,77 |

+16,8 |

+99,41 |

| Готова продукція |

431,9 |

10,10 |

581,3 |

13,25 |

+149,4 |

+34,59 |

| Товари |

38,6 |

0,90 |

6,5 |

0,15 |

-32,1 |

-83,16 |

| Дебіторська заборгованість за товари, роботи, послуги |

4,2 |

0,10 |

143,6 |

3,27 |

+139,4 |

+3319,05 |

Дебіторська заборгованість по розрахунках:

- з бюджетом

|

- |

- |

3,7 |

0,08 |

+3,7 |

- |

| - по внутрішніх розрахунках |

- |

- |

2,9 |

0,07 |

+2,9 |

- |

| Інша поточна дебіторська заборгованість |

4,9 |

0,11 |

11,4 |

0,26 |

+6,5 |

+132,65 |

| Грошові кошти та їх еквіваленти |

0,5 |

0,01 |

- |

- |

-0,5 |

-100,00 |

| Витрати майбутніх періодів |

- |

- |

0,7 |

0,02 |

+0,7 |

- |

| Всього по II розділу |

715,2 |

16,72 |

999,6 |

22,78 |

+284,4 |

+39,77 |

| Баланс |

4277,4

|

100,00

|

4388,3

|

100,00

|

+110,9

|

+2,59

|

З табл. 5.3 бачимо, що загальна вартість майна підприємства збільшилась на 110,9 тис. грн. або на 2,59%. В складі майна частка необоротних активів зменшилась на 173,5 тис. грн. (4,87%). Це спричинено зменшенням долі основних засобів – на 173,5 тис. грн. Розмір незавершеного будівництва в звітному році не змінився.

Оборотні ж активи за звітний період збільшились на 284,4 тис. грн. (39,77%). Але не слід розглядати це збільшення як позитивну тенденцію, оскільки воно відбулось головним чином за рахунок збільшення залишків готової продукції (на 149,4 тис. грн.) і значного збільшення дебіторської заборгованості за товари (на 139,4 тис. грн.). Це свідчить про те, що продукція ТОВ "СВ Кліматтехніка"не користується попитом. Причиною цього є висока собівартість продукції. Тому слід переглянути цінову політику підприємства та доцільність надання знижок для негайної оплати. Виробничі запаси зменшились на 2,4 тис. грн. (1,10%), але все рівно становлять значну суму – 215,8 тис. грн. Варто подумати про продаж частини виробничих запасів задля збільшення грошових коштів, тим паче, що грошові кошти та їх еквіваленти за звітний рік зменшились на 0,5 тис. грн. і на кінець періоду взагалі були відсутні. Також, аналізуючи дану таблицю слід звернути увагу на збільшення сум дебіторської заборгованості за товари (на 139,4 тис. грн.), по розрахунках з бюджетом (на 3,7 тис. грн.), по внутрішніх розрахунках (на 2,9 тис. грн.) та іншої поточної дебіторської заборгованості (на 6,5 тис. грн.). Дані зміни свідчать про погіршення розрахункової дисципліни в бік зниження платоспроможності. Підприємство може скоротити відвантаження продукції, тоді рахунки дебіторів зменшаться. Наявність заборгованості дебіторів спричиняє фінансові труднощі, оскільки підприємство відчуває недолік фінансових ресурсів для здійснення фінансово-господарської діяльності, виплати заробітної плати та ін.

Розподіл коштів між основним та оборотним капіталом на початок року складає відповідно 83,28% та 16,72%. На кінець року зменшився основний капітал на 173,5 тис. грн. (4,87%), а приріст оборотного склав 284,4 тис. грн. (39,77%). Тобто трапився перерозподіл коштів в бік зниження менш мобільної їх частини – основних коштів. На початок та кінець року основний капітал повністю покривався власними джерелами. Перевищення суми власних джерел над сумою їх використання на покриття основного капіталу спрямовується на формування оборотного капіталу. За рахунок даних джерел покривалось 81,24% поточних активів (загальної суми оборотного капіталу) на початок року і 66,84% – на кінець року. Такий стан склався, в основному, за рахунок випередження темпів росту загальної суми оборотного капіталу.

Доля кредиторської заборгованості в формуванні оборотного капіталу складала:

на початок року: (134,2 : 715,2) × 100 = 18,76%;

на кінець року: (331,5 : 999,6) × 100 = 33,16%.

Отже, беручи до уваги проведений аналіз можна стверджувати, що структура фінансових ресурсів підприємства за звітний рік була задовільною (це пов'язано з перевищенням власного капіталу в структурі пасивів), незважаючи на наявність значної дебіторської заборгованості, яка пов'язана з традиційними труднощами збуту продукції в нашій економіці.

Аналіз фінансового стану

ТОВ "СВ Кліматтехніка"

Аналіз фінансового стану підприємства слід розпочати з аналізу платоспроможності і ліквідності підприємства (табл. 5.4).

Таблиця 5.4

Агрегований баланс для аналізу ліквідності ТОВ "СВ Кліматтехніка", тис. грн.

| Актив

|

На початок року

|

На кінець року

|

Пасив

|

На початок року

|

На кінець року

|

| А1 |

0,5 |

- |

П1 |

134,2 |

331,5 |

| А2 |

9,1 |

161,6 |

П2 |

- |

- |

| А3 |

705,6 |

838,0 |

П3 |

- |

- |

| А4 |

3562,2 |

3388,7 |

П4 |

4143,2 |

4056,8 |

| Баланс

|

4277,4

|

4388,3

|

Баланс

|

4277,4

|

4388,3

|

Аналіз отриманих даних свідчить про недостатню ліквідність балансу. Наприклад, наявні грошові кошти в декілька разів менше термінових зобов'язань. Це означає, що підприємство, якщо всі кредитори водночас пред'являть вимогу погасити заборгованість, буде не в змозі розрахуватися в повному обсязі, та в кінцевому підсумку буде вимушене користуватися для цих цілей іншим джерелом (менш ліквідним – дебіторською заборгованістю). В даному випадку це був би найбільш ймовірний вихід, тому що кредитів підприємство не залучає (ні довгострокових, ні короткострокових). Хоча підприємство в цілому, можна сказати, забезпечене оборотними коштами, але всі вони мобілізовані дебіторську заборгованість і в активи, які повільно реалізуються.

Але аналізу тільки ліквідних активів підприємства далеко не достатньо для визначення ступеню його ліквідності, тому розрахуємо коефіцієнти ліквідності (табл. 5.5).

Таблиця 5.5

Аналіз показників ліквідності ТОВ "СВ Кліматтехніка"

| Показники

|

На початок року

|

На кінець року

|

| Грошові кошти, тис. грн. |

0,5 |

- |

| Дебіторська заборгованість, тис. грн. |

9,1 |

161,6 |

| Запаси і затрати, тис. грн. |

705,6 |

838,0 |

| Поточні зобов'язання, тис. грн. |

134,2 |

331,5 |

| Коефіцієнт абсолютної ліквідності |

0,004 |

- |

| Коефіцієнт миттєвої ліквідності |

0,07 |

0,49 |

| Коефіцієнт загальної ліквідності |

5,33 |

3,02 |

Згідно табл. 5.5 можна зробити висновки про не досить високий рівень ліквідності підприємства за період, що аналізується. Це, звичайно, свідчить про нестабільне фінансове становище підприємства на протязі даного періоду.

Згідно отриманим даним, коефіцієнт абсолютної ліквідності на початок року дуже низький. Його значення свідчить про те, що тільки 0,4% короткострокової заборгованості підприємство може погасити негайно. На кінець року значення даного коефіцієнту дорівнює нулю, оскільки в підприємства були відсутні грошові кошти.

Коефіцієнт миттєвої ліквідності теж має низьке значення, яке в декілька разів нижче оптимального. На кінець періоду цей показник трохи збільшився і становив 0,49. Це зумовлено збільшенням дебіторської заборгованості. А оскільки даний коефіцієнт має вирішальне значення для банків, так як характеризує ступінь надійності підприємства при поверненні кредитів, тенденція до збільшення свідчить на користь підприємству.

Отже, як бачимо, показники абсолютної і миттєвої ліквідності набагато нижчі нормативних значень. Це викликано перевищенням темпів росту поточної заборгованості темпів росту ліквідних коштів підприємства.

Високими лишаються тільки показники загальної ліквідності. Але вони також мають тенденцію до зменшення. На жаль, високі показники загальної ліквідності свідчать не про стабільний фінансовий стан підприємства і про ефективність його діяльності, а про наявність у підприємства понаднормативних виробничих запасів, що не є позитивною рисою при аналізі фінансового стану підприємства.

Далі слід проаналізувати показники платоспроможності підприємства (табл. 5.6).

Таблиця 5.6

Аналіз показників платоспроможності ТОВ "СВ Кліматтехніка"

| Показники

|

На початок року

|

На кінець року

|

| Поточний або загальний коефіцієнт покриття |

5,33 |

3,02 |

| Темпи росту поточного коефіцієнту покриття, % |

- |

56,66 |

| Коефіцієнт співвідношення кредиторської і дебіторської заборгованості |

14,75 |

2,05 |

| Темпи росту коефіцієнта співвідношення кредиторської і дебіторської заборгованості, % |

- |

13,90 |

Загальний коефіцієнт покриття підприємства на протязі всього періоду, що аналізується, залишався досить високим і відповідав нормативному значенню (навіть перевищував його). Тобто на початок звітного періоду на кожну гривню короткострокових зобов'язань припадало 5,33 гривні поточних активів; на кінець періоду – 3,02 гривні.

Відбувається також значне перевищення обсягу кредиторської заборгованості над обсягом дебіторської. Але слід відмітити тенденцію цього показника до зниження. Так, на кінець періоду він зменшився на 86,10%. Високе перевищення кредиторської заборгованості над дебіторською свідчить про проблеми при реалізації продукції і розрахунках з постачальниками.

Таким чином, не можна стверджувати про ліквідність і платоспроможність підприємства. Через брак ліквідних коштів підприємство не здатне покрити короткострокових зобов'язань. Більшість коштів підприємства мобілізовані в виробничі запаси і затрати, які є важкореалізованими активами і не можуть забезпечити високу платоспроможність підприємства.

Причинами нестачі ліквідних оборотних засобів є збитковість діяльності підприємства, що веде до нестачі власних джерел для самофінансування, а також відволікання коштів у дебіторську заборгованість.

Наступним важливим показником, що характеризує фінансову стійкість підприємства, є показник автономії, який показує наскільки підприємство незалежно від позикового капіталу (табл. 5.7).

Таблиця 5.7

Аналіз динаміки показника автономії ТОВ "СВ Кліматтехніка"

| Показники

|

На початок року

|

На кінець року

|

| Власні кошти, тис. грн. |

4143,2 |

4056,8 |

| Загальна сума джерел коштів, тис. грн. |

4277,4 |

4388,3 |

| Коефіцієнт автономії |

0,969 |

0,924 |

| Темпи росту коефіцієнту автономії, % |

- |

95,36 |

Доля власних коштів у загальній сумі джерел коштів досить висока і на початок року становила 0,969. Але на кінець року трапилось зниження коефіцієнту на 4,64%.

Взагалі отримані дані свідчать про високу ступінь незалежності підприємства від зовнішнього фінансування.

Наступними показниками, які заслуговують на увагу з боку економічного аналізу є коефіцієнт фінансової стійкості та коефіцієнт співвідношення залучених і власних коштів (табл. 5.8).

Таблиця 5.8

Аналіз динаміки коефіцієнту фінансової стійкості та коефіцієнту співвідношення залучених і власних коштів ТОВ "СВ Кліматтехніка"

| Показники

|

На початок року

|

На кінець року

|

| Власні кошти, тис. грн. |

4143,2 |

4056,8 |

| Позичені кошти, тис. грн. |

134,2 |

331,5 |

| Коефіцієнт фінансової стійкості |

30,87 |

12,24 |

| Темпи росту коефіцієнту фінансової стійкості, % |

- |

39,65 |

| Коефіцієнт співвідношення позичених і власних коштів |

0,03 |

0,08 |

| Темпи росту коефіцієнту співвідношення позичених і власних коштів, % |

- |

266,67 |

Показник фінансової стійкості підприємства відповідає нормативному значенню, навіть в кілька разів перевищує його. Різке зниження даного коефіцієнту в кінці року обумовлено підвищенням обсягу позикових коштів майже в 2,5 рази.

Згідно даних табл. 5.8 на кожну гривню вкладених в активи підприємства власних коштів на початок року припадало 3 коп. позикових коштів, на кінець року – 8 коп. Тобто підвищився рівень фінансової залежності підприємства від позикових коштів.

З метою визначення рівня фінансової стійкості підприємства оцінимо також показники, які характеризують забезпеченість запасів і затрат відповідними джерелами їх фінансування (табл. 5.9).

Таблиця 5.9

Зведена таблиця показників, які характеризують забезпеченість запасів і затрат відповідними джерелами їх формування на ТОВ "СВ Кліматтехніка", тис. грн.

| Показники |

На початок року |

На кінець року |

Відхилення (+ , -) |

| Джерела формування власних обігових коштів |

4143,2 |

4056,8 |

-86,4 |

| Необоротні активи |

3562,2 |

3388,7 |

-173,5 |

| Власні обігові кошти |

581,0 |

668,1 |

+87,1 |

| Довгострокові пасиви |

- |

- |

- |

| Власні та довгострокові позикові джерела формування запасів і затрат |

581,0 |

668,1 |

+87,1 |

| Короткострокові пасиви |

41,8 |

109,1 |

+67,3 |

| Загальна величина джерел формування запасів і затрат |

622,8 |

777,2 |

+154,4 |

| Загальна величина запасів |

705,6 |

838,0 |

+132,4 |

| Надлишок (+) або нестача (-) власних джерел формування запасів і затрат |

-124,6 |

-169,9 |

-45,3 |

| Надлишок (+) або нестача (-) власних та довгострокових позикових джерел формування запасів і затрат |

-124,6 |

-169,9 |

-45,3 |

| Надлишок (+) або нестача (-) загальної величини джерел формування запасів і затрат |

-82,8 |

-60,8 |

+22,0 |

Як видно з даних таблиці 5.9, на підприємстві в звітному році спостерігалася нестача коштів для формування запасів і затрат. Це спричинено недостатнім обсягом власних обігових коштів та повною відсутністю в підприємства довгострокових кредитів. Протягом року загальна нестача джерел фінансування скоротилася з 82,8 тис. грн. до 60,8 тис. грн. Але не слід трактувати це явище як позитивну тенденцію, оскільки дане скорочення спричинене, значною мірою, збільшенням кредиторської заборгованості. У випадку одночасної вимоги погашення боргу з боку кредиторів підприємство опиниться в дуже скрутному становищі.

Таким чином, ТОВ "Миколаїв Текстиль Контакт" має нестійке фінансове становище. З одного боку, підприємство має достатньо високу частку власних коштів в загальній сумі джерел їх формування і досить високий рівень незалежності від зовнішнього фінансування, але з другого боку, цих коштів не вистачає для того, щоб забезпечити ними виробничі запаси і затрати підприємства.

6. ПОДАТКОВИЙ ОБЛІК ТА ПОДАТКОВА ЗВІТНІСТЬ

У заголовку декларації відображується повна назва підприємства (відповідно до засновницьких документів), зареєстрованих у встановленому порядку, форма власності, по якій зареєстроване ТОВ "СВ Кліматтехніка" згідно з Законом України "Про власність", ідентифікаційний код, назву органу, у веденні якого знаходиться ТОВ "СВ Кліматтехніка", місцезнаходження і номер платника податку.

У першій частині (рядки з 1 по 11) визначається без урахування прибутків, позначених в пункту 4.2 Закону загальна сума валових прибутків платника податку, отриманих (нарахованих) від всіх видів діяльності протягом податкового періоду в грошовій, матеріальній або нематеріальній формах, як на території України, так і за її межами.

У другій частині (рядки з 12 по 33) визначається загальна сума валових витрат виробництва і звертання, яка складається з яких небудь витрат в грошовій, матеріальній або нематеріальній формах, довершених як компенсація вартості товарів (робіт, послуг), які придбаваються (виготовляються) платником податку для їх подальшого використання у власній господарській діяльності.

У четвертій частині (рядки з 36 по 40) визначається торба прибутку, який підлягає обкладенню по загальній ставці, а також сума прибутку, яка обкладається по інших ставках.

У п'ятій частині (рядки з 41 по 42) визначається податкове зобов'язання платника податку і зменшення такого зобов'язання в податковому періоді.

Рядок 1 декларації заповнюється на основі додатку "А" до декларації.

У рядку 1.1 додатку "А" відбивається вартість відвантажених товарів, а для робіт (послуг) - вартість фактичного надання результатів робіт (послуг) платником податку або сума коштів (готівка), яка надійшла на банківський рахунок від покупця (замовника) в оплату товарів (робіт, послуг), що підлягають продажу, або в касу платника податку, а якщо вона відсутня - сума готівки, інкасованої в установу банку.

Рядок 9 декларації заповнюється згідно з порядком встановленим декларацією.

У рядку 11 декларації відбивається скоригированный валовий прибуток, який визначається шляхом зменшення сукупної суми валового прибутку (рядок 9 декларації) на суму прибутків, які підлягають виключеннюз складу валових прибутків з метою обкладення (рядок 10 декларації).

Валові витрати

Рядки 12-28 декларації заповнюються на основі додатку "Ж" до декларації і рядків з 33.1 по 33.3 додатки "Л".

У рядку 12 декларації відбиваються також витрати, пов'язані з придбанням товарів, призначених для подальшого їх продажу. За результатами звітного кварталу платник податку визначає наявність приросту або зменшення з їх товарів, які знаходилися на початок і кінець звітного кварталу на оптових складах, в ос татках на торгових підприємствах.

Якщо балансова вартість таких запасів на кінець звітного кварталу в порівнянні з початком кварталу - менше, то різниця включається у валові витрати в цьому звітному кварталі і відбивається в рядку 8 додатку "Ж" до декларації.

У рядку 13 декларації відбивається приріст (зменшення) балансової вартості купованих товарів (крім активів, які підлягають амортизації, цінних паперів і деривативів), матеріалів сировини, що комплектує виробів і напівфабрикатів на складах, в незавершеному виробництві і залишках готової продукції.

У разі перевищення балансової вартості купованих матеріалів, сировини, комплектуючих виробів і напівфабрикатів на складах, незавершеному виробництві і залишок готової продукції на початок звітного кварталу над їх балансовою вартістю на кінець того самого кварталу (зменшення), платник податку збільшує суму валових витрат такого звітного періоду на суму цього зменшення (додаток "Ж", сума рядків 4,8,14).

У рядку 14 декларації відбиваються витрати на оплату труда фізичних осіб, які знаходяться в трудових відносинах з таким платником податку, які включають витрати на виплату основної, додаткової заробітної плати і інших видів заохочень і виплат, виходячи з тарифних ставок, у вигляді премій, заохочень, відшкодування вартості товарів (робіт, послуг), витрати па виплату авторських нагороджень і виплат по виконаних роботах (послугам) згідно з договорами цивільно-правового характеру, які-небудь інші виплати в грошовій або натуральній формах, встановлені за домовленістю сторін.

У рядку 19 декларації відбивається сума внесених (нарахованих) податків, зборів, (обов'язкових платежів), встановлених Законом України "Про систему оподаткування", за винятком податків на прибуток, нерухомість, на дивіденди, податки з виграшів, встановлених пунктом 10.2 Закони, (крім виграшів державних грошових лотерей), зприбутків нерезидентів зу джерела виплати цих прибутків, на додану вартість, включеного в ціну товарів (робіт, послуг), які придбаваються платником податку для виробничого або невиробничого використання, вартості торгових патентів і пені, штрафів, неустойок, сплаченого до бюджету.

У рядку 28 декларації відбиваються інші витрати, пов'язані з підготовкою, організацією, веденням виробництва, реалізацією продукції (робіт, послуг) (додаток "Ж", рядок 23).

У рядку 32 декларації відбивається загальна сума валових витрат в порядку, передбаченому цим рядком декларації.

Прибуток, який підлягає обкладенню

Рядки 36-37 декларації заповнюються на основі додатку "О" до декларації. Якщонегативне значення не гаситься платником податку за рахунокотриманих ним валових прибутків протягом подальших двадцяти звітних (податкових) кварталів, то об'єкт обкладення подальших звітних податкових кварталів не меншає на непогашену суму негативного значення об'єкта обкладення.

Податкове зобов'язання платника податку

Рядки 41-45 декларації заповнюються на основі додатку "П" до декларації.

У рядках 41.1 - 41.3 доповнення "11" визначається порядок нарахування податку на прибуток по основній ставці 30%, по ставці 15% - прибуток від продажу інноваційного ^продукту, по ставці 30% - прибуток, отриманий платником податку - резидентом за межами митної території України (для проведення розрахунку заліку сплаченого податку за межами України).

Нарахований для сплати податок на прибуток, отриманий від здійснення операцій, які підлягають патентуванню, меншають на вартість торгових патентів, придбаних платником податку згідно з Законом України "Об патентований деяких видів підприємницької діяльності", яка відбивається в рядку 42.7 додатку "П". У разі недостатності прибутку, отриманої від діяльності, яка підлягає патентуванню, для оплати вартості торгових патентів, суб'єкт господарської діяльності сплачує непокритих таким прибутком суми за рахунокзагального прибутку платника, який залишився після обкладення.

Порядок заповнення податкової декларації

У колонці А у всіх необхідних випадках проставляються об'єми продажу (закупівлі) без урахування податку на додану вартість, сума податку вказується s колонці Би. Рядки, які не повинні заповнюватися платником, оскільки носять інформативний характер, позначені значком "X"; колонки, у яких сума обороту або податку не повинна проставлятися, позначені знаком "О"; в рядках, де платник не має даних для заповнення, проставляється знак "-".

Розділ I "Податкові зобов'язання"

У рядках 1-5 декларації вказуютьсязагальніоб'єми продажу, по яких у платника в даному отче і ном періоді виникло податкове зобов'язання (оподатковувані по ставці 20%, 0%, звільненим від обкладення згідно статті 5 Закони і тимчасово звільнені від обкладення згідно з статтею 11 Закони або іншими нормативними актами). І об'єми продажу, які не є об'єктом обкладення (пункт 3.2 статті 3 Закони).

Рядок 5 (довідковий). Вказуєтьсязагальнийоб'єм оподатковуваних і неоподатковуваних операцій, значення рядка дорівнює сумі рядков 1, 2,

3 н 4; заповнюється тільки колонка А.

Розділ ІІ ''Податковий кредит"

До розділу II "Податковий кредит" (рядки з 10 але 15 декларації) включаютьсяоб'ємупридбаних з податком на додану вартість на податковій території України або введених (пересланих) через її кордони товарів (робіт, послуг), основних фондів і нематеріальних активів, які відносяться або не відносяться до валових витрат виробництва (звертання) або підлягають і не підлягають амортизації, окремо але цілям використання (/їм суцільний здійснення операцій, які підлягають обкладенню, звільнені від обкладень, не є об'єктом обкладення).

Розділ III "Розрахунки з бюджетом за звітний період"

Якщо внаслідок розрахунку отримане значення різниці рядків 18 і 19 більше 0, то це означає, що платник повинен сплатити до бюджету певну суму і заповнити рядок 20 декларації (зі знаком "+").

Для відображення результатів податкових розрахунків в податковій декларації про прибуток підприємства використовуються дані залишків по рахунках з головної книги по статтях цих витрат в декларації. А для податкової декларації по податку на додану вартість використовуються дані книг облікупридбання товарів і книги обліку продажу товарів.

Книга облікупридбань - це книга, яка ведеться особами, зареєстрованими як платники ПДВ. На даному підприємстві щоденний облік операцій складається в формі журналу за тією ж формою, що і книга облікупридбання, пронумеровується, підписується бухгалтером. Дані з щоденного обліку операцій заносяться в книгу облікупридбанняодним рядком загальним підсумком за день. У ній окремо враховуються операції, пов'язані з придбанням товарів (робіт, послуг), з правому включення в податковий кредит і без права включення в податковий кредит сум ПДВ. Книга облікупридбаннямістить в собі порядок обліку операцій і визначає основу для можливості віднесення в податковий кредит сум ПДВ, сплачених (нарахованих) продавцеві в звітному періоді в зв'язку з придбанням товарів (робіт, послуг). Облікупридбаних товарів, (робіт, послуг) уосіб, зареєстрованих як платник ПДВ, ведеться виключно на основі податкової накладної. Облікпридбаних товарів (робіт, послуг), у облич незареєстровані як платники ПДВ, ведеться на основі товарного чека, іншого розрахункового або платіжного документа, підтверджуючого передачу товарів (робіт, послуг) і проведення розрахунків.

Книга обліку продажу - це книга, яка ведеться особами, зареєстрованими як платники ПДВ. Враховуючи, що на даному підприємстві облік ведеться за допомогою комп'ютера, то щоденний облік операцій складається в формі журналу і за тією ж формою, що і книга обліку продажу, пронумеровується, підписується бухгалтером. дані з щоденного обліку операцій заносяться в книгу обліку продажу одним рядком загальним підсумком за день. У ній окремо враховуються операції, пов'язані з продажем товарів (робіт, послуг), по яких виникають або не виникають податкові зобов'язання.. Книга обліку продажу товарів містить в собі порядок обліку операцій по продажу і визначає основу для можливості віднесення до податкових зобов'язань сум ПДВ, нарахованих в

складі ціни покупцеві в звітному періоді в зв'язку з продажем товарів (робіт, послуг), як власного виробництва, так і придбаних для їх подальшого продажу. Обліку продажу товарів (робіт, послуг) продавцем виготовляється в книзі обліку продажу продажем товарів (робіт, послуг) в момент виникнення податкових зобов'язань. Книга обліку продажу товарів складається на основі податкової накладної, а у разі продажу за готівку товарів (робіт, послуг) без виписки податкової накладної - на основі щоденних касових звітів.

Головна книга - це регістр аналітичного обліку в якому приведені суми оборотів п0 дебету і кредиту відповідних рахунків по місяцях. Так, оборот але дебету формується з перенесення сум з кредиту рахунків, що кореспондують з приведеним, тобто з журналів-ордерів. Кредитовим оборотомєоборот по приведеномурахунку. Таким чином, є можливість розрахунку сальдо на кінець місяця. У кінці року дані з головної книги по відповідних рахунках переносяться в декларацію по податку на прибуток.

7. ПІДБІР І СИСТЕМАТИЗАЦІЯ МАТЕРІАЛІВ ДЛЯ НАПИСАННЯ ДИПЛОМНОЇ РОБОТИ

Предметом дослідження дипломної роботи є процес ведення бухгалтерського обліку, аналізу та аудиту дебіторської заборгованості.

Метою даної роботи є дослідження ведення бухгалтерського обліку, аналізу та аудиту дебіторської заборгованості пыдприэмства.

Відповідно до вказаної мети визначено основні задачі дослідження:

- вивчення законодавчо-нормативного регулювання відповідної сфери дослідження;

- висвітлення теоретичних аспектів бухгалтерського обліку, аналізу, аудиту дебіторської заборгованості;

- вивчення організації бухгалтерського обліку, аналізу, аудиту дебіторської заборгованості;

- визначення шляхів вдосконалення бухгалтерського обліку, аналізу, аудиту дебіторської заборгованості.

Організація аналітичного та синтетичного обліку

дебіторської заборгованості на підприємстві.

Облік розрахунків, покупцями і замовниками, різними дебіторами та кредиторами, за податками і платежами, облік виданих та отриманих короткострокових векселів здійснюється у Журналі

3

та відомостях аналітичного обліку 3.1 - 3.6 [28, 39, 40].

У розділі 1 Журналу 3 показуються обороти за кредитом рахунків 16, 34, 36, 38, 68, а в розділі II -за кредитом рахунків 64.

Дані в Журнал 3 заносяться на підставі даних відомостей 3.1, 3.2та 3.5та первинних документів.

Відомість

3.1

призначена для аналітичного обліку розрахунків з покупцями та замовниками.

Узагальнення інформації про розрахунки з покупцями і замовниками за відвантажену продукцію, товари, роботи, послуги ведеться на рахунку

36

"Розрахунки з покупцями і замовниками".

Рахунок 36 має такі субрахунки:

361" Розрахунки з вітчизняними покупцями";

362" Розрахунки з іноземними покупцями".

У відомості 3.1 дебетове сальдо за рахунком 36, що показує заборгованість покупців та замовників, відображається на початок і кінець місяця, і ведеться аналітичний облік розрахунків з покупцями та замовниками за кожним покупцем та замовником.

Підсумки граф 13-20 цієї відомості переносяться до графи 5 розділу І Журналу 3.

Відомість

3.2

призначена для аналітичного обліку розрахунків з різними дебіторами.

Облік розрахунків за поточною дебіторською заборгованістю з різними дебіторами, за авансами виданими, нарахованими доходами, за претензіями, за відшкодуванням завданих збитків, за позиками членів кредитних спілок та за іншими операціями ведеться на рахунку 37 "Розрахунки з різними дебіторами".

Рахунок 37 має такі субрахунки:

371"Розрахунки за виданими авансами";

372"Розрахунки з підзвітними особами";

373"Розрахунки за нарахованими доходами";

374"Розрахунки за претензіями";

375"Розрахунки за відшкодуванням завданих збитків";

376"Розрахунки за позиками членам кредитних спілок";

377"Розрахунки з іншими дебіторами".

У відомості

3.2

аналітичний облік ведеться за кожним дебітором, за видами заборгованості, термінами її виникнення та погашення. Сальдо на початок і кінець місяця показується розгорнуто (за дебетом і за кредитом).

Підсумки граф 16-21 цієї відомості переносяться до графи 6 розділу І Журналу 3.

Облік векселів, одержаних у забезпечення довгострокової дебіторської заборгованості (більше року) ведеться на субрахунку 162 "Довгострокові векселі одержані".

На рахунку 34 "Короткострокові векселі одержані" ведеться облік заборгованості покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи, надані послуги та за іншими операціями, яка забезпечена векселями.

Рахунок 34 має такі субрахунки:

341"Короткострокові векселі, одержані в національній валюті";

342"Короткострокові векселі, одержані в іноземній валюті".

За дебетом відображається отримання векселя за продані товари (роботи, послуги) та за іншими операціями, за кредитом - отримання коштів у погашення векселів, погашення отриманим векселем кредиторської заборгованості, продаж векселя третій особі тощо.

У відомості

3.5

ведеться аналітичний облік розрахунків за іншими операціями (за рахунком 68).

Рахунок 68 має такі субрахунки:

681 "Розрахунки за авансами одержаними";

682 "Внутрішні розрахунки";

683 "Внутрішньогосподарські розрахунки".

Бухгалтерські записи з визнання та погашення дебіторської заборгованості за реалізовані послуги (роботи) наведені у табл. 7.1.

Таблиця 7.1

Бухгалтерський облік визнання та погашення дебіторської заборгованості за реалізовані послуги (виконані роботи)

| № п/п |

Зміст господарських операцій |

Кореспонденції рахунків |

Сума, тис.грн. |

| Дт |

Кт |

| 1. |

Визнання та нарахування дебіторської заборгованості за надані комунальні послуги, в томі числі ПДВ |

361 |

703 |

120 |

| 2. |

Одночасно відображення сум ПДВ:

- по споживачах, на розрахунки з якими поширюється "касовий метод" визнання зобов’язань по ПДВ (чи по не виданих податкових накладних)

- по споживачах, на розрахунки з якими поширюється метод нарахування

|

703

703

|

643

641

|

20

20

|

| 3. |

Помісячно списуємо собівартість реалізованих комунальних послуг |

901 |

23 |

100 |

| 4. |

Надійшли грошові кошти від споживачів в погашення дебіторської заборгованості за спожиті послуги |

311, 301 |

361 |

20 |

| 5. |

Погашена дебіторська заборгованість взаєморозрахунками з підприємствами і організаціями |

631, 681 |

361 |

20 |

| 6. |

Нарахований резерв сумнівних боргів |

944 |

38 |

5 |

Бухгалтерські записи з визнання та погашення дебіторської заборгованості за продукцію, товари, роботи (послуги) мають такий вигляд:

Таблиця 7.1

Бухгалтерські записи з визнання та погашення дебіторської заборгованості за продукцію, товари, роботи (послуги)

| № |

Зміст операції |

Відображення у бухгалтерському обліку |

| Дт |

Кт |

| 1.

Реалізація вітчизняному покупцю

|

| Готової продукції |

361 "Розрахунки з вітчизняними покупцями" |

701 "Дохід від реалізації готової продукції" |

| Товарів |

361 "Розрахунки з вітчизняними покупцями " |

702 "Дохід від реалізації товарів" |

| Робіт і послуг |

361 "Розрахунки з вітчизняними покупцями " |

703 "Дохід від реалізації робіт і послуг" |

| 2.

Одночасно на

суму ПДВ

|

Продовження табл. 7.2

| № |

Зміст операції |

Відображення у бухгалтерському обліку |

| Дт |

Кт |

| 701 "Дохід від реалізації готової продукції" |

641 "Розрахунки за податками" |

| 702 "Дохід від реалізації товарів" |

641 "Розрахунки за податками" |

| 703 "Дохід від реалізації робіт і послуг" |

641 "Розрахунки за податками" |

| 3.

Списуємо собівартість реалізованих

|

| Готової продукції |

901 "Собівартість реалізованої готової продукції" |

26 "Готова продукція"

27 "Продукція сільськогосподарського виробництва"

|

| Товарів |

902 "Собівартість реалізованих товарів" |

28 "Товари" |

| Робіт, і послуг |

903 "Собівартість реалізованих робіт і послуг" |

23 "Виробництво" |

| 4.

Погашена дебіторська заборгованість грошовими коштами

|

| 311 "Поточні рахунки в національній валюті" |

361 "Розрахунки з вітчизняними покупцями" |

| 301 "Каса в національній валюті" |

361 "Розрахунки з вітчизняними покупцями" |

| 5.

Погашена дебіторська заборгованість взаєморозрахунками

|

| 63 "Розрахунки з постачальниками та підрядниками" |

361 "Розрахунки з вітчизняними покупцями" |

| 68 "Розрахунки за іншими операціями" |

361 "Розрахунки з вітчизняними покупцями" |

В табл. 7.3 наведено приклади відображення операцій, пов'язаних з виникненням дебіторської заборгованості, забезпеченої векселями.

Таблиця 7.3

Відображення операцій, пов'язаних з виникненням дебіторської заборгованості, забезпеченої векселями

| № |

Зміст операції |

Відображення у бухгалтерському обліку |

| Дт |

Кт |

Сума, грн |

| 20

червня 2007р. реалізовано товар собівартістю 80 000

грн. за 120 000

грн. (в тому числі ПДВ). 1

липня 2006

року отримано вексель номіналом 120 000

на 60

днів під 12 %

річних. Сума відсотків

= 120 000

х 12%

х 60 -.360 = 2400

|

| 20

червня 200

7

року.

|

| 1 |

Визнали дохід від реалізації товарів |

361 "Розрахунки з вітчизняними покупцями" |

702 "Дохід від реалізації товарів" |

120 000 |

| 2 |

Одночасно на суму ПДВ |

702 "Дохід від реалізації товарів" |

641 "Розрахунки за податками" |

20 000 |

| 3 |

Списана собівартість реалізованих товарів |

902 "Собівартість реалізованих товарів" |

28 "Товари" |

80 000 |

| Липень 2006

року

|

| 4 |

Отримали вексель у забезпечення дебіторської заборгованості (01/06/2006) |

341 "Короткострокові векселі одержані в національній валюті" |

361 "Розрахунки з вітчизняними покупцями " |

120 000 |

| 5 |

Нараховані відсотки по векселю за липень (31/06/2006) |

373 "Розрахунки за нарахованими доходами" |

732 "Відсотки одержані" |

1200 |

| 6 . |

Відображені податкові зобов'язання з ПДВ |

732 "Відсотки одержані" |

641 "Розрахунки за податками" |

200 |

| 31

серпня 2006

року

|

| 7 |

Нараховані відсотки по векселю за липень |

373 "Розрахунки за нарахованими доходами" |

732 "Відсотки одержані" |

1200 |

| 8 |

Відображені податкові зобов'язання з ПДВ |

732 "Відсотки одержані" |

641 "Розрахунки за податками" |

200 |

| 1

вересня 2006

року

|

| 9 |

Погашено вексель |

311 "Поточні рахунки в національній валюті" |

341 "Короткострокові векселі одержані в національній валюті" |

120 000 |

| 10 |

Сплачено відсотки по векселю |

311 "Поточні рахунки в національній валюті" |

373 "Розрахунки за нарахованими доходами" |

2 400 |

| Інші операції з векселями:

|

| 1 |

Прострочений вексель |

361 "Розрахунки з вітчизняними покупцями" |

341 "Короткострокові векселі одержані в національній валюті" |

| 2 |

Одержано вексель в забезпечення дебіторської заборгованості за здані в оренду приміщення |

37 "Розрахунки з різними дебіторами" |

341 "Короткострокові векселі одержані в національній валюті" |

| 2

вересня 2006 р. підприємство отримало безвідсотковий вексель на суму

5

000 грн. терміном

3

місяці в рахунок оплати за реалізований на умовах комерційного кредиту товар на суму

4 460

грн. Плата за відстрочення платежу становить

450

грн. (крім того ПДВ

90

грн.) включена до вартості векселя. Вексел ь був погашений ЗО листопада

2000

р

.

|

| 1 |

Отримання векселя 1/09/06: - на вартість реалізованих товарів |

341 "Короткострокові векселі одержані в національній валюті" |

361 "Розрахунки з вітчизняними покупцями " |

4 460 |

| - на суму відсотків |

341 "Короткострокові векселі одержані в національній валюті" |

69 "Доходи майбутніх періодів" |

540 |

| 2 |

Нараховані відсотки по векселю за вересень 30/09/00 (540/3 = 180) |

373 "Розрахунки за нарахованими доходами" |

732 "Відсотки одержані" |

180 |

| Відображені податкові зобов'язання з ПДВ |

732 "Відсотки одержані" |

641 "Розрахунки за податками" |

30 |

| Операція з нарахування відсотків повторюється 31/10/00 та 30/11/00 |

| 3 |

Погашено вексель грошовими коштами |

311 "Поточні рахунки в національній валюті" |

341 "Короткострокові векселі одержані в національній валюті" |

5 000 |

| Підприємство отримало вексель за реалізовані товари на суму б 000

грн.. До закінчення строку сплати векселя підприємство продало його банку за 5 300

грн. Таким чином сума дисконту: 6 000

-5 300 = 700

грн

|

| 1 |

Отримано вексель в оплату за товар |

341 "Короткострокові векселі одержані в національній валюті" |

361 "Розрахунки з вітчизняними покупцями " |

6 000 |

| 2 |

Врахування векселя банком |

311 "Поточні рахунки в національній валюті" |

341 "Короткострокові векселі одержані в національній валюті" |

5 300 |

| 949 "Інші витрати операційної діяльності" |

341 "Короткострокові векселі одержані в національній валюті" |

700 |

В табл. 7.4наведено приклади відображення операцій, пов'язаних з виникненням дебіторської заборгованості за розрахунками.

Таблиця 7.4

Відображення операцій, пов'язаних з виникненням дебіторської заборгованості за розрахунками

| № |

Зміст операції |

Відображення у бухгалтерському обліку |

| Дт |

Кт |

| 1 |

Видані грошові кошти із каси під звіт |

372 "Розрахунки з підзвітними особами" |

301 "Каса в національній валюті" |

| 2 |

Придбані товарно-матеріальні цінності за рахунок підзвітних сум |

Відповідний рахунок запасів (20, 21,22,28) |

372 "Розрахунки з підзвітними особами" |

| 4 |

Списані витрати на відрядження |

Відповідні рахунки витрат (91, 92,93,94) |

372 "Розрахунки з підзвітними особами" |

| 5 |

Повернення невитрачених підзвітних сум в касу |

301 "Каса в національній валюті" |

372 "Розрахунки з підзвітними особами" |

| 6 |

Утримання неповернутих підзвітних сум із заробітної плати |

66 "Розрахунки з оплати праці" |

372 "Розрахунки з підзвітними особами" |

| 7 |

Виплачено постачальнику аванс за товар |

371 "Розрахунки за виданими авансами" |

301 "Каса в національній валюті" |

| 371 "Розрахунки за виданими авансами" |

311 "Поточні рахунки в національній валюті" |

| 8 |

Зарахування заборгованості за поставлені товари |

631 "Розрахунки з вітчизняними постачальниками" |

371 "Розрахунки за виданими авансами" |

| 9 |

Повернена постачальником сума авансу |

311 "Поточні рахунки в національній валюті" |

371 "Розрахунки за виданими авансами" |

Інші види дебіторської заборгованості, яка визнана безнадійною списуються безпосередньо на витрати у тому періоді, коли заборгованість була визнана безнадійною (табл. 7.5).

Таблиця 7.5

Відображення у бухгалтерському обліку формування резерву сумнівних боргів та списання дебіторської заборгованості

| № |

Зміст операції |

Відображення у бухгалтерському обліку |

| Дт |

Кт |

| 1 |

Створено резерв сумнівних боргів |

944 "Сумнівні та безнадійні борги" |

38 "Резерв сумнівних та безнадійних боргів" |

| 2 |

Списана дебіторська заборгованість покупців, визнана безнадійною |

38 "Резерв сумнівних та безнадійних боргів" |

36 "Розрахунки з покупцями і замовниками" |

| 3 |

Списана безнадійна дебіторська заборгованість підзвітної особи |

944 "Сумнівні та безнадійні борги" |

372 "Розрахунки з підзвітними особами" |

| 4 |

Внаслідок зміни у фінансовому стані покупця відновлюється сума його заборгованості, раніше визнана безнадійною |

36 "Розрахунки з покупцями і замовниками" |

38 "Резерв сумнівних та безнадійних боргів" |

| 5 |

Надійшло від покупця у рахунок погашення його заборгованості |

311 "Поточні рахунки в національній валюті" |

36 "Розрахунки з покупцями і замовниками" |

| 6 |

Надходження грошових коштів в порядку відшкодування раніше списаної дебіторської заборгованості |

311 "Поточні рахунки в національній валюті" |

716 "Відшкодування раніше списаних активів" |

Додаток

1

Витяг з наказу №5

про облікову політику ТОВ "СВ Кліматтехніка" від 20.01.2007 р.

Основні принципи облікової політики підприємства:

1. Ведення бухгалтерського обліку на підприємстві покласти на бухгалтерську службу підприємства на чолі з головним бухгалтером.

2. Головному бухгалтеру здійснювати ведення бухгалтерського обліку, відповідно до принципів і методів, передбаченими Положеннями (Стандартами) бухгалтерського обліку.

3. Установити межу істотності в розмірі 1 тисячі гривень.

4. Організувати аналітичний облік руху товарно-матеріальних цінностей:

- у бухгалтерії -у відомостях обліку залишків матеріалів у кількістно-сумарному виразі;

- на складах -у картках складського обліку в кількісному виразі.

5. Одиницею запасів із метою бухгалтерського обліку вважати вид запасів (його найменування). Оцінку запасів - матеріалів, сировини (палива), що комплектують вироби і напівфабрикати при відпустці у виробництво або при другому вибутті здійснювати по методу ідентифікованої собівартості відповідної одиниці запасів.

Оцінку запасів -покупних товарів для торгівлі здійснювати по первісній вартості.

6. Застосовувати норми та методи нарахування амортизації основних засобів, передбачені податковим законодавством.

7. Відносити до малоцінних необоротних активів згідно П(С)БО 7 активи з терміном корисного використання більше одного року та вартістю до 1000 гривень (без ПДВ).

Амортизацію по таких активах нараховувати в першому місяці використання об'єктів у розмірі 100 відсотків їх вартості, із подальшою організацією їх обліку у кількісному виразі.

8. Строк корисного використання нематеріальних активів визначати по кожному нематеріальному активу що надходить. Для нарахування амортизації нематеріальних активів застосовувати прямолінійний метод.

9. Оцінку ступеню завершеності операції по наданню послуг, здійснювати шляхом вивчення виконаної роботи; при цьому у бухгалтерському обліку доходи відображати в звітному періоді після підписання акту про надані послуги.

10. Установити позамовний метод обліку витрат на виробництво й калькулювання фактичної собівартості продукції.

11. Суму резерву сумнівних боргів не створювати.

12. Резервування коштів на забезпечення оплати відпусток, додаткове пенсійне забезпечення, забезпечення гарантійних зобов'язань, інших витрат і платежів не робити.

13. Для узагальнення інформації про витрати підприємства по елементах застосовувати бухгалтерські рахунки класу 8 "Витрати за елементами" та класу 9 "Витрати діяльності" Плану рахунків.

14. Затвердити систему оплати праці:

- за штатним розкладом - для ІТП і службовців;

- за відрядними розцінками - для робітників основного й допоміжного виробництв.