МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ СОЦИАЛЬНЫЙ УНИВЕРСИТЕТ

ФИЛИАЛ в г. КЛИНУ

___________________________________________________________________________

РАБОЧАЯ ТЕТРАДЬ

для выполнения самостоятельных работ студентами очного отделения

по дисциплине «Краткосрочная финансовая политика предприятия»

КЛИН - 2010

1. АНАЛИЗ ИМУЩЕСТВА ПРЕДПРИЯТИЯ И ИСТОЧНИКОВ ЕГО ФОРМИРОВАНИЯ

По данным отчетности предприятия за два года построим аналитическую таблицу, характеризующую имущественный комплекс предприятия и источники его формирования

Таблица 1.1 - Аналитический бухгалтерский баланс (на основе формы № 1)

единица измерения тыс. руб.

| Актив

|

Код строки |

На 01.01 2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

1.Внеоборотные активы

Нематериальные активы

|

110

|

134

|

9268

|

4589

|

| Основные средства

|

120

|

944449

|

1022450

|

1219007

|

| Незавершенное строительство

|

130 |

573533

|

588775

|

352901

|

| Долгосрочные финансовые вложения

|

140

|

158357

|

156351

|

643432

|

| Отложенные налоговые активы |

145 |

0

|

0

|

0

|

| Прочие внеоборотные активы

|

150

|

0

|

0

|

0

|

| ИТОГО по разделу 1

|

190

|

1676473

|

1776844

|

2219929

|

2.Оборотные активы

Запасы

|

210

|

1697191

|

2149981

|

2379903

|

в том числе:

сырье, материалы и другие аналогичные ценности

|

211

|

828102

|

992119

|

998749

|

| затраты в незавершенном производстве |

213 |

289763 |

314350 |

820617

|

| готовая продукция и товары для перепродажи |

214 |

278505

|

370471

|

70444

|

| товары отгруженные |

215 |

298000

|

442739

|

464038

|

| расходы будущих периодов |

216 |

2821

|

30302

|

27055

|

| прочие затраты и запасы |

217 |

0

|

0

|

0

|

| Налог на добавленную стоимость по приобретенным ценностям

|

220

|

174406

|

130622

|

138816

|

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев)

|

230

|

0

|

-

|

-

|

в том числе:

покупатели и заказчики

|

231

|

0

|

-

|

-

|

| векселя к получению |

232 |

-

|

-

|

-

|

| задолженность дочерних и зависимых обществ |

233 |

-

|

-

|

-

|

| авансы выданные |

234 |

-

|

-

|

-

|

| прочие дебиторы |

235 |

-

|

-

|

-

|

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты)

|

240

|

1175074

|

1595713

|

2385115

|

в том числе:

покупатели и заказчики

|

241

|

584978

|

1085889

|

1636509

|

| векселя к получению |

242 |

-

|

-

|

-

|

| задолженность дочерних и зависимых обществ |

243 |

-

|

-

|

-

|

| задолженность учредителей по взносам в уставный капитал |

244 |

-

|

-

|

-

|

| авансы выданные |

245 |

-

|

-

|

-

|

| прочие дебиторы |

246 |

590096

|

509824

|

748606

|

| Краткосрочные финансовые вложения

|

250

|

0

|

525355

|

518059

|

| Денежные средства

|

260

|

375174

|

154639

|

173137

|

| Прочие оборотные активы

|

270

|

-

|

21

|

0

|

| ИТОГО по разделу П

|

290

|

3421845

|

4556331

|

5595030

|

| БАЛАНС ( сумма строк 190 + 290 )

|

300

|

5098318

|

6333175

|

7814959

|

| Пассив

|

Код строки |

На 01.01 2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

3. Капитал и резервы

Уставной капитал

|

410

|

3972

|

3972

|

3972

|

| Собственные акции, выкупленные у акционеров |

411 |

-

|

-

|

(12982)

|

| Добавочный капитал

|

420

|

982081

|

934218

|

928533

|

| Резервный капитал

|

430

|

993

|

993

|

993

|

В том числе:

Резервы, образованные в соответствии с законодательством

|

431

|

Резервы, образованные в соответствии с учредительными

документами

|

432

|

| Нераспределенная прибыль

(непокрытый убыток) |

470

|

2676190

|

3307359

|

4528690

|

| ИТОГО по разделу 3

|

490

|

3663236

|

4246542

|

5449206

|

| 4. Долгосрочные обязательства

|

| Займы и кредиты

|

510

|

0

|

503998

|

357459

|

| Отложенные налоговые обязательства |

515 |

27169

|

13931

|

27286

|

| Прочие долгосрочные обязательства

|

520

|

0

|

-

|

-

|

| ИТОГО по разделу 4

|

590

|

27169

|

517929

|

384745

|

| 5.Краткосрочные обязательства

|

| Займы и кредиты

|

610

|

0

|

433

|

450114

|

| Кредиторская задолженность

|

620

|

1398233

|

1560112

|

1522676

|

В том числе:

Поставщики и подрядчики

|

621 |

57177

|

151171

|

138097

|

| Задолженность перед персоналом организации |

622 |

80870

|

90283

|

110165

|

| Задолженность перед государственными внебюджетными фондами |

623 |

14856

|

13351

|

22119

|

| Задолженность по налогам и сборам |

624 |

93897

|

299495

|

99864

|

| Прочие кредиторы |

625 |

1151433

|

1005812

|

1152431

|

| Задолженность участникам (учредителям) по выплате доходов

|

630

|

-

|

-

|

1542

|

| Доходы будущих периодов |

640 |

9680

|

8159

|

6676

|

| Резервы предстоящих расходов |

650 |

-

|

-

|

-

|

| Прочие краткосрочные обязательства |

660 |

-

|

-

|

0

|

| ИТОГО по разделу 5 |

690

|

1407913

|

1568704

|

1981008

|

| БАЛАНС (сумма строк 490 + 590 + 690)

|

700

|

5098318

|

6333175

|

7814959

|

СПРАВКА о наличии ценностей,

учитываемых на забалансовых счетах

|

| Арендованные основные средства |

910 |

50518

|

79615

|

163071

|

| в том числе по лизингу |

911 |

0

|

27237

|

163071

|

| Товарно-материальные ценности, принятые на ответственное хранение |

920 |

2969

|

2878

|

971

|

| Товары, принятые на комиссию |

930 |

-

|

-

|

-

|

| Списанная в убыток задолженность неплатежеспособность дебиторов |

940 |

-

|

38977

|

0

|

| Обеспечения обязательств и платежей полученные |

950 |

-

|

462726

|

0

|

| Обеспечения обязательств и платежей выданные |

960 |

-

|

416089

|

2775162

|

| Износ жилищного фонда |

970 |

9789

|

9989

|

9926

|

| Износ объектов внешнего благоустройства и других аналогичных объектов |

980 |

| Нематериальные активы, полученные в пользование |

990 |

Построим аналитическую таблицу, характеризующую результаты хозяйственной деятельности предприятия (табл. 1.2)

Таблица 1.2 - Аналитическая таблица по отчету о прибылях и убытках (на основе формы №2)

единица измерения, тыс. руб.

| Наименование показателя |

Код строки |

2007 год

|

2008 год

|

2009 год

|

I. Доходы и расходы по обычным видам деятельности

выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

|

010

|

7122584

|

4369279

|

10589747

|

| Себестоимость проданных товаров, продукции, работ, услуг |

020 |

-5682952

|

-4128508

|

-8059474

|

| Валовая прибыль |

029 |

1439632

|

240771

|

2530273

|

| Коммерческие расходы |

030 |

-138860

|

-43459

|

-53595

|

| Управленческие расходы |

040 |

-

|

-

|

-400651

|

| Прибыль (убыток) от продаж (строки 010-020–030-040) |

050 |

1300772

|

197312

|

1594327

|

Прочие доходы и расходы

Проценты к получению

|

060 |

52022

|

13380

|

110211

|

| Проценты к уплате |

070 |

-50985

|

0

|

-52959

|

| Доходы от участия в других организациях |

080 |

226

|

154

|

324

|

| Прочие операционные доходы |

090 |

169388

|

259659

|

446121

|

| Прочие операционные расходы |

100 |

-587021

|

-364596

|

-430136

|

| Внереализационные доходы |

120 |

-

|

-

|

-

|

| Внереализационные расходы |

130 |

-

|

-

|

-

|

| Прибыль (убыток) до налогообложения (строки 050+060–070+080+090–100+120–130)

|

140 |

884402

|

105909

|

1667888

|

| Отложенные налоговые активы |

141 |

0

|

0

|

0

|

| Отложенные налоговые обязательства |

142 |

13238

|

-19898

|

-13355

|

| Прочие внереализационные расходы |

-

|

-

|

-

|

| Текущий налог на прибыль |

150 |

-305277

|

-41979

|

-426665

|

| Штрафы, пени

|

160 |

10063

|

3833

|

9705

|

Прочие налоги

|

0

|

0

|

169

|

Чистая прибыль

(убыток) отчетного периода

(строки 160+170–180)

|

190 |

582300

|

40199

|

1217994

|

| Постоянные налоговые обязательства (активы)

|

79783

|

36459

|

39727

|

По данным отчетности определим имущественную массу предприятия, проанализируем структуру имущества, отразим на графике и выясним причины ее изменения (табл.1.3). Выполним анализ динамики изменения имущества предприятия и сделаем выводы о ее изменении и факторах, повлиявших на изменение имущественной массы (табл.1.4).

Таблица 1.3 – Анализ изменения структуры имущества предприятия

Реклама

| Наименование

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| 1.Внеоборотные активы,

тыс. руб. |

1676473 |

1776844 |

2219929 |

| % |

32,88 |

28,06 |

28,41 |

| 2.Оборотные активы,

тыс. руб. |

3421845 |

4556331 |

5595030 |

| % |

67,12 |

71,94 |

71,59 |

| Итого стоимость имущества,

тыс. руб. |

5098318 |

6333175 |

7814959 |

| % |

100 |

100 |

100 |

Выводы и графики:

Таблица 1.4 – Анализ динамики изменения имущества предприятия, тыс. руб.

| Наименование

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| 1. Внеоборотные активы

|

1676473 |

1776844 |

2219929 |

| -отклонение по сравнению с прошлым периодом |

- |

100371 |

443085 |

| - отклонение по сравнению с 01.01.2007 года |

- |

100371 |

543456 |

| 2. Оборотные активы

|

3421845 |

4556331 |

5595030 |

| -отклонение по сравнению с прошлым периодом |

- |

1134486 |

1038699 |

| - отклонение по сравнению с 01.01.2007 года |

- |

1134486 |

2173185 |

| Итого стоимость имущества

|

5098318 |

6333175 |

7814959 |

| -отклонение по сравнению с прошлым периодом |

- |

1234857 |

1481784 |

| - отклонение по сравнению с 01.01.2007 года |

- |

1234857 |

27166411 |

Выводы и графики:

Проведем анализ внеоборотных активов, определим долю каждого их вида в общей сумме оценим изменение структуры внеоборотных активов (табл.1.5). Выполним анализ динамики изменения внеоборотных активов и оценим изменения (табл.1.6).

Таблица 1.5 - Анализ изменения структуры внеоборотных активов предприятия

Наименование

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| 1.Внеоборотные активы, тыс. руб. |

1676473

|

1776844 |

2219929 |

| % |

100 |

100 |

100 |

В том числе:

Нематериальные активы, тыс. руб.

|

134

|

9268 |

4589 |

| % |

0,0079

|

0,5216 |

0,2067 |

| Основные средства, тыс. руб. |

944449 |

1022450 |

1219007 |

| % |

56,3355 |

57,5431 |

54,9120 |

| Незавершенное строительство, тыс. руб. |

573533 |

588775 |

352901 |

| % |

34,2107

|

33,1360 |

15,8969 |

| Долгосрочные финансовые вложения, тыс. руб. |

158375 |

156351 |

643432 |

| % |

9,4469 |

8,7994 |

28,9844 |

| Отложенные налоговые активы, тыс. руб. |

- |

0 |

0 |

| % |

- |

0 |

0 |

| Прочие внеоборотные активы, тыс. руб. |

- |

0 |

- |

| % |

- |

0 |

- |

Выводы и графики:

: Таблица 1.6 - Анализ динамики изменения внеоборотных активов предприятия

| Наименование

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| 1. Внеоборотные активы |

1676473 |

1776844 |

2219929 |

| -отклонение по сравнению с прошлым периодом |

- |

100371 |

443085 |

| - отклонение по сравнению с 01.01.2007 года |

- |

100371 |

543456 |

В том числе:

- нематериальные активы,

|

134 |

9268 |

4589 |

| -отклонение по сравнению с прошлым периодом |

- |

9134 |

-4679 |

| - отклонение по сравнению с 01.01.2007 года |

- |

9134 |

4455 |

| -

основные средства |

944449 |

1022450 |

1219007 |

| -отклонение по сравнению с прошлым периодом |

- |

78001 |

196557 |

| - отклонение по сравнению с 01.01.2007 года |

- |

78001 |

274558 |

| - незавершенное строительство |

573533 |

588775 |

352901 |

| -отклонение по сравнению с прошлым периодом |

- |

15242 |

-235874 |

| - отклонение по сравнению с 01.01.2007 года |

- |

15242 |

-220632 |

| - долгосрочные финансовые вложения |

158357 |

156351 |

643432 |

| -отклонение по сравнению с прошлым периодом |

- |

-2006 |

487081 |

| - отклонение по сравнению с 01.01.2007 года |

- |

-2006 |

485075 |

| - отложенные налоговые активы |

- |

0 |

0 |

| -отклонение по сравнению с прошлым периодом |

- |

- |

- |

| - отклонение по сравнению с 01.01.2007 года |

- |

- |

- |

| - прочие внеоборотные активы |

- |

- |

- |

| -отклонение по сравнению с прошлым периодом |

- |

- |

- |

| - отклонение по сравнению с 01.01.2007 года |

- |

- |

- |

Выводы и графики:

Далее выполним анализ оборотных активов, определим долю каждого вида оборотных средств в их общей сумме (табл.1.7). Оценим динамику изменения суммарной величины оборотных активов и их составляющих за анализируемый период (табл. 1.8).

Таблица 1.7 - Анализ изменения структуры оборотных средств предприятия

Наименование

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| 1.Оборотные средства,

тыс. руб. |

3421845 |

4556331 |

5595030 |

| % |

100 |

100 |

100 |

В том числе:

-запасы

тыс. руб.+ НДС по приобретенным ценностям

|

1871597 |

2280603 |

2518719 |

| % |

54,6956 |

50,0535 |

45,0171 |

| -дебиторская задолженность

тыс. руб. |

1175074 |

1595713 |

2385115 |

| % |

34,34 |

35,02 |

42,63 |

| -краткосрочные финансовые вложения

тыс. руб. |

0 |

525355 |

518059 |

| % |

0 |

11,53 |

9,26 |

| -денежные средства

тыс. руб. |

375174 |

154639 |

173137 |

| % |

10,96 |

3,39 |

3,09 |

Выводы и графики:

Таблица 1.8 - Анализ динамики изменения оборотных активов предприятия

| Наименование

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| 1.Оборотные средства,

|

3421845 |

4556331 |

5595030 |

| -отклонение по сравнению с прошлым периодом |

- |

1134486 |

1038699 |

| - отклонение по сравнению с 01.01.2007 года |

- |

1134486 |

2173185 |

В том числе:

- запасы

|

1697191 |

2149981 |

2379903 |

| -отклонение по сравнению с прошлым периодом |

- |

452790 |

229922 |

| - отклонение по сравнению с 01.01.2007 года |

- |

452790 |

682712 |

| - дебиторская задолженность

|

1175074 |

1595713 |

2385115 |

| -отклонение по сравнению с прошлым периодом |

- |

420639 |

789402 |

| - отклонение по сравнению с 01.01.2007 года |

- |

420639 |

1210041 |

| - краткосрочные финансовые вложения

|

0 |

525355 |

518059 |

| -отклонение по сравнению с прошлым периодом |

- |

525355 |

-7296 |

| - отклонение по сравнению с 01.01.2007 года |

- |

525355 |

518059 |

| - денежные средства

|

375174 |

154639 |

173137 |

| -отклонение по сравнению с прошлым периодом |

- |

-220535 |

18498 |

| - отклонение по сравнению с 01.01.2007 года |

- |

-220535 |

-202037 |

Выводы и графики:

В целях диагностики платежеспособностипроанализируем общую структуру источников формирования имущества (табл.1.9), выполним экспресс-анализ динамики изменения собственных и заемных источников формирования имущества предприятия (табл.1.10) и дадим оценку изменений.

Таблица 1.9 - Анализ изменения структуры обязательств предприятия

| Наименование

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| 1.Собственные средства,

тыс. руб. |

3663236 |

4246542 |

5449206 |

| % |

99,26 |

89,13 |

93,41 |

| 2.Заемные средства,

тыс. руб. |

27169 |

517929 |

384745 |

| % |

0,76 |

10,87 |

6,59 |

| Итого источников,

тыс. руб. |

3690405 |

4764471 |

5833951 |

| % |

100 |

100 |

100 |

Выводы и графики:

Таблица 1.10 - Анализ динамики изменения оборотных активов предприятия

| Наименование

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| 1.Собственные средства

|

3663236 |

4246542 |

5449206 |

| -отклонение по сравнению с прошлым периодом |

- |

583306 |

1202664 |

| - отклонение по сравнению с 01.01.2007 года |

- |

583306 |

1785970 |

| 2.Заемные средства

|

27169 |

517929 |

384745 |

| -отклонение по сравнению с прошлым периодом |

- |

490760 |

-133184 |

| - отклонение по сравнению с 01.01.2007 года |

- |

490760 |

357576 |

| Итого источников

|

3690405 |

4764471 |

5833951 |

| -отклонение по сравнению с прошлым периодом |

- |

1074066 |

1069480 |

| - отклонение по сравнению с 01.01.2007 года |

- |

1074066 |

2143546 |

Выводы и графики:

Таблица 1.11 - Анализ структуры собственного капитала предприятия

| Наименование

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| Капитал и резервы

|

3663236 |

4246542 |

5449206 |

| % |

100 |

100 |

100 |

| В том числе: |

| Уставной капитал |

3972 |

3972 |

3972 |

| % |

0,1084 |

0,0935 |

0,0178 |

| Добавочный капитал |

982081 |

934218 |

928533 |

| % |

26,8091 |

21,9995 |

17,0398 |

| Резервный капитал |

993 |

993 |

993 |

| % |

0,0271 |

0,0234 |

0,0182 |

В том числе:

- Резервы, образованные в соответствии законодательством

|

- |

- |

- |

| % |

| - Резервы, в соответствии с учредительными документами |

- |

- |

- |

| % |

| Нераспределенная прибыль (непокрытый убыток) |

2676190 |

3307359 |

4528690 |

| % |

73,0553 |

77,8836 |

83,1073 |

Выводы и графики:

Проанализируем раздел «Капитал и резервы» пассивов, оценим структуру собственных источников формирования имущества (табл.1.11), выполним детальный анализ динамики изменения собственного капитала предприятия (табл.1.12) и дадим оценку изменений.

Реклама

Таблица 1.12 - Анализ динамики изменения собственного капитала предприятия

| Наименование

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| Капитал и резервы

|

3663236 |

4246542 |

5449206 |

| -отклонение по сравнению с прошлым периодом |

- |

583306 |

1202664 |

| - отклонение по сравнению с 01.01.2007 года- |

- |

583306 |

1785970 |

| В том числе: |

| Уставной капитал |

3972 |

3972 |

3972 |

| -отклонение по сравнению с прошлым периодом |

- |

0 |

0 |

| - отклонение по сравнению с 01.01.2007 года |

- |

0 |

0 |

| Добавочный капитал |

982081 |

934218 |

928533 |

| -отклонение по сравнению с прошлым периодом |

- |

-47863 |

-5685 |

| - отклонение по сравнению с 01.01.2007 года |

- |

-47863 |

-53548 |

| Резервный капитал |

993 |

993 |

993 |

| -отклонение по сравнению с прошлым периодом |

- |

0 |

0 |

| - отклонение по сравнению с 01.01.2007 года |

- |

0 |

0 |

В том числе:

- Резервы, образованные в соответствии законодательством

|

- |

- |

- |

| -отклонение по сравнению с прошлым периодом |

- |

- |

- |

| - отклонение по сравнению с 01.01.2007 года |

- |

- |

- |

| - Резервы, в соответствии с учредительными документами |

- |

- |

- |

| -отклонение по сравнению с прошлым периодом |

- |

- |

- |

| - отклонение по сравнению с 01.01.2007 года |

- |

- |

- |

| Нераспределенная прибыль (непокрытый убыток) |

2676190 |

3307359 |

4528690 |

| -отклонение по сравнению с прошлым периодом |

- |

631169 |

1221331 |

| - отклонение по сравнению с 01.01.2007 года |

- |

631169 |

1852500 |

Выводы и графики:

Далее проанализируем структуру заемных источников формирования имущества (табл.1.13), выполним детальный анализ динамики изменения заемных средств предприятия (табл.1.14) и дадим оценку изменений.

Таблица 1.13 - Анализ структуры внешних обязательств предприятия

| Наименование

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| Заемные средства,

тыс. руб. |

1435082 |

2086633 |

2365753 |

| % |

100 |

100 |

100 |

В том числе:

-долгосрочные кредиты, тыс. руб.

|

27169 |

517929 |

384745 |

| % |

0 |

24,8213 |

16,2631 |

| -краткосрочные кредиты, тыс. руб.+ займы и кредиты |

9680 |

8592 |

458332 |

| % |

0 |

0,4118 |

19,3736 |

| -кредиторская задолженность, тыс. руб. |

1398233 |

1560112 |

1522676 |

| % |

0 |

74,7670 |

64,3633 |

Выводы и графики:

Таблица 1.14 - Анализ динамики изменения заемного капитала предприятия

Наименование

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| 1.Заемные средства,

|

1435082 |

2086633 |

2365753 |

| -отклонение по сравнению с прошлым периодом |

- |

651551 |

279120 |

| - отклонение по сравнению с 01.01.2007 года |

- |

651551 |

930671 |

В том числе:

Долгосрочные кредиты,

|

27169 |

517929 |

384745 |

| -отклонение по сравнению с прошлым периодом |

- |

490760 |

133184 |

| - отклонение по сравнению с 01.01.2007 года |

- |

490760 |

357576 |

| Краткосрочные кредиты,

|

9680 |

8592 |

458332 |

| -отклонение по сравнению с прошлым периодом |

- |

-1088 |

449740 |

| - отклонение по сравнению с 01.01.2007 года |

- |

-1088 |

448652 |

| Кредиторская задолженность,

|

1398233 |

1560112 |

1522676 |

| -отклонение по сравнению с прошлым периодом |

- |

161879 |

-37436 |

| - отклонение по сравнению с 01.01.2007 года |

- |

161879 |

124443 |

Выводы и графики:

Выполним анализ финансово-эксплуатационных потребностей предприятия (табл. 1.15) и его финансового цикла (табл. 1.17) Опишем ситуацию графически и сделаем выводы

Таблица 1.15 - Финансово-эксплуатационные потребности предприятия

| Наименование показателей |

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| 1. Стоимость материальных запасов предприятия, |

1697191 |

2149981 |

2379903 |

| 2. Дебиторская задолженность |

1175074 |

1595713 |

2385115 |

| 3. Кредиторская задолженность |

1398233 |

1560112 |

1522676 |

| 4. Финансово-эксплуатационные потребности предприятия, |

1474032 |

2185582 |

3242342 |

Выводы и графики:

Таблица 1.16 - Расчет средних за период значений оборотных средств (тыс. руб.)

| Наименование

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

Среднее значение за 2007 год

|

Среднее значение за 2008 год

|

1. Стоимость оборотных средств,

В том числе:

|

3421845 |

4556331 |

5595030 |

3989088 |

5075680,5 |

| - запасы и затраты, |

1697191 |

2149981 |

2379903 |

1923576 |

2264942 |

| - дебиторская задолженность |

1175074 |

1595713 |

2385115 |

1385393,5 |

1990414 |

| 2.Кредиторская задолженность |

1398233 |

1560112 |

1522676 |

1479172,5 |

1541394 |

Выводы и графики:

Таблица 1.17 - Расчет операционного, финансового и производственного цикла предприятия.

| Наименование показателей

|

2007 год

|

2008 год

|

Абсолютное отклонение

|

| 1. Выручка от реализации продукции, тыс.руб. |

4369279 |

10589747 |

6220468 |

| 2.Среднегодовая стоимость производственных запасов тыс.руб. |

1697191 |

2149981 |

452790 |

| 2. Коэффициент оборачиваемости запасов |

2,57 |

4,93 |

2,36 |

3. Время оборачиваемости запасов

(производственный цикл), дней

|

140,08 |

73,02 |

-67,06 |

| 5.Среднегодовая стоимость дебиторской задолженности, тыс.руб. |

1175074 |

1595713 |

420639 |

| 6.Коэффициент оборачиваемости дебиторской задолженности |

3,72 |

6,64 |

2,92 |

| 7. Время оборота дебиторской задолженности, дней |

96,77 |

54,22 |

-42,55 |

| 8. Продолжительность операционного цикла, дней |

236,85 |

127,24 |

-109,61 |

| 9. Среднегодовая кредиторская задолженность, тыс.руб. |

1398233 |

1560112 |

161879 |

| 10,Коэффициент оборачиваемости кредиторской задолженности |

3,12 |

6,79 |

3,67 |

| 11. Время оборота кредиторской задолженности, дней |

115,38 |

53,02 |

-62,36 |

| 12. Продолжительность финансового цикла, дней |

121,47 |

74,22 |

-47,25 |

Выводы и графики:

2. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

Оценим финансовую устойчивость предприятия, выполнив анализ обеспеченности производственно-хозяйственной деятельности источниками финансирования табл.2.4-2.7)

Таблица 2.1 – Расчетсобственных оборотных средств предприятия и коэффициента обеспеченности предприятия собственными оборотными средствами.

Показатель

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| 1.Собственные средства предприятия, тыс. руб. |

3663236 |

4246542 |

5449206 |

| -отклонение по сравнению с прошлым периодом |

- |

583306 |

1202664 |

| - отклонение по сравнению с 01.01.2007 года |

- |

583306 |

1785970 |

| 2.Внеоборотныеактивы, тыс. руб. |

1676473 |

1776844 |

2219929 |

| -отклонение по сравнению с прошлым периодом |

- |

100371 |

443085 |

| - отклонение по сравнению с 01.01.2007 года |

- |

100371 |

543456 |

| 3.Собственные оборотные активы, тыс. руб. |

3421845 |

4556331 |

5595030 |

| -отклонение по сравнению с прошлым периодом |

- |

1134486 |

1038699 |

| - отклонение по сравнению с 01.01.2007 года |

- |

1134486 |

2173185 |

| 4.Коэффициент обеспеченности собственными оборотными активами |

0,5806 |

0,5420 |

0,5772 |

Выводы и графики:

Таблица 2.2 – Расчет динамики краткосрочных, среднесрочных и долгосрочных источников формирования запасов и затрат на предприятии

| Показатели

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| 1.Наличие собственных источников формирования запасов

|

1986763

|

2469698 |

3229277 |

| -отклонение по сравнению с прошлым периодом |

- |

482935 |

759579 |

| - отклонение по сравнению с 01.01.2007 года |

- |

482935 |

1242514 |

2.Наличие долгосрочных и среднесрочных

источников формирования запасов

|

2013932 |

2987627 |

3614022 |

| -отклонение по сравнению с прошлым периодом |

- |

973695 |

626395 |

| - отклонение по сравнению с 01.01.2007 года |

- |

973695 |

1600090 |

| 3.Наличие всех источников формирования запасов

|

3421845 |

4556331 |

5595030 |

| -отклонение по сравнению с прошлым периодом |

- |

1134486 |

1038699 |

| - отклонение по сравнению с 01.01.2007 года |

- |

1134486 |

2173185 |

Выводы и графики:

Таблица 2.3 – Анализобеспеченности запасов и затрат источниками их формирования

тыс. руб.

| Показатели

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| 1.Обеспеченность собственными источниками формирования запасов

|

-1435082 |

-2086633 |

-2365753 |

| -отклонение по сравнению с прошлым периодом |

- |

-651551 |

-279120 |

| - отклонение по сравнению с 01.01.2007 года |

-651551 |

-930671 |

2.Обеспеченность долгосрочными и среднесрочными

источниками формирования запасов

|

-1407913 |

-1568704 |

-1981008 |

| -отклонение по сравнению с прошлым периодом |

- |

-160791 |

-412304 |

| - отклонение по сравнению с 01.01.2007 года |

- |

-160791 |

-573095 |

3.Обеспеченность общей величиной

источников формирования запасов

|

0 |

0 |

0 |

| -отклонение по сравнению с прошлым периодом |

0 |

0 |

0 |

| - отклонение по сравнению с 01.01.2007 года |

0 |

0 |

0 |

Выводы и графики:

Таблица 2.4 –Анализ финансовой устойчивости предприятия с использованием индикатор типа финансовой ситуации

Значение величины в поле индикатора типа финансовой ситуации

| Показатели

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| 1 .Обеспеченность собственными источниками формирования запасов |

-1435082 |

-2086633 |

-2365753 |

| 2. Обеспеченность долго- и среднесрочными источниками формирования запасов |

-1407913 |

-1568704 |

-1981008 |

| 3. Обеспеченность общей величиной источников формирования запасов |

0 |

0 |

0 |

Выводы

3. АНАЛИЗ ЛИКВИДНОСТИ ИПЛАТЕЖЕСПОСОБНОСТИ

Таблица 3.1 – Распределение имущества предприятия по степени снижения его ликвидности

| Показатель, тыс. руб.

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| 1.Наиболее ликвидные активы, А1

|

375174 |

679994 |

691196 |

| -отклонение по сравнению с прошлым периодом |

- |

304820 |

11202 |

| - отклонение по сравнению с 01.01.2007 года |

- |

304820 |

316022 |

| 2.Быстрореализуемые активы, А2

|

1175074 |

1595713 |

2385115 |

| -отклонение по сравнению с прошлым периодом |

- |

420639 |

789402 |

| - отклонение по сравнению с 01.01.2007 года |

- |

420639 |

1210041 |

| 3.Медленно реализуемые активы, А3

|

1871597 |

2280624 |

2518719 |

| -отклонение по сравнению с прошлым периодом |

- |

409027 |

238095 |

| - отклонение по сравнению с 01.01.2007 года |

- |

409027 |

647122 |

| 4.Труднореализуемые активы.А4

|

1676473 |

1776844 |

2219929 |

| -отклонение по сравнению с прошлым периодом |

- |

100371 |

443085 |

| - отклонение по сравнению с 01.01.2007 года |

- |

100371 |

543456 |

| Итого

|

5098318 |

6333175 |

7814959 |

Выводы и графики:

Таблица 3.2 – Распределение обязательств по степени снижения срочности их погашения

Показатель, тыс. руб.

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| 1.

Наиболее срочные обязательства, П1

|

1398233 |

1560112 |

1522676 |

| -отклонение по сравнению с прошлым периодом |

- |

161879 |

37436 |

| - отклонение по сравнению с 01.01.2007 года |

- |

161879 |

124443 |

| 2.

Краткосрочные обязательства, П2

|

0 |

433 |

451656 |

| -отклонение по сравнению с прошлым периодом |

- |

433 |

451223 |

| - отклонение по сравнению с 01.01.2007 года |

- |

433 |

451656 |

| 3.

Долгосрочные обязательства, П3

|

36849 |

526088 |

391421 |

| -отклонение по сравнению с прошлым периодом |

- |

489239 |

134667 |

| - отклонение по сравнению с 01.01.2007 года |

- |

489239 |

354572 |

| 4.

Постоянные пассивы, П4

|

3663236 |

4246542 |

5449206 |

| -отклонение по сравнению с прошлым периодом |

- |

583306 |

1202664 |

| - отклонение по сравнению с 01.01.2007 года |

- |

583306 |

1785970 |

| Итого

|

5098318 |

6333175 |

7814959 |

Выводы и графики:

Таблица 3.3 – Анализ соблюдения условий ликвидности баланса

Показатель, тыс. руб.

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

1. Излишек или недостаток высоколиквидных средств для погашения наиболее срочных обязательств -

А1 -

П1

|

1023059 |

880118 |

831480 |

| -отклонение по сравнению с прошлым периодом |

- |

-142941 |

-48638 |

| - отклонение по сравнению с 01.01.2007 года |

- |

-142941 |

-191579 |

2.Излишек или недостаток средств в расчетах для погашения краткосрочных кредитов

А2 -

П2

|

1175074 |

1595280 |

1933459 |

| -отклонение по сравнению с прошлым периодом |

- |

420206 |

338179 |

| - отклонение по сравнению с 01.01.2007 года |

- |

420206 |

758385 |

2. Излишек или недостаток быстрореализуемых активов для погашения текущих обязательств

(А1 + А2) – (П1 + П2)

|

152015 |

715162 |

1101979 |

| -отклонение по сравнению с прошлым периодом |

- |

563147 |

386817 |

| - отклонение по сравнению с 01.01.2007 года |

- |

563147 |

949964 |

| 3. Излишек или недостаток производственных запасов для погашения долгосрочных кредитов А3 больше П3

|

1834748 |

1754536 |

2127298 |

| -отклонение по сравнению с прошлым периодом |

- |

-80212 |

372762 |

| - отклонение по сравнению с 01.01.2007 года |

- |

-80212 |

292550 |

| 5. Излишек или недостаток текущих активов для погашения текущих обязательств (А1 + А2 + А3) – (П1 + П2)

|

2023612 |

2995786 |

3620698 |

| -отклонение по сравнению с прошлым периодом |

- |

972174 |

624912 |

| - отклонение по сравнению с 01.01.2007 года |

- |

972174 |

1597086 |

4. Наличие собственных оборотных средств

А4 –П4

|

-1986763 |

-2469698 |

-3229277 |

| -отклонение по сравнению с прошлым периодом |

- |

-482935 |

-759579 |

| - отклонение по сравнению с 01.01.2007 года |

- |

-482935 |

-1242464 |

Выводы и графики:

Таблица 3.4 – Анализ коэффициентов ликвидности

| Показатель

|

Норматив

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| 1.Коэффициент текущей ликвидности |

больше 2 |

2,45 |

2,92 |

2.83 |

| 2.Коэффициент критической ликвидности |

больше 0,8, меньше1 |

1,11 |

1.46 |

1.56 |

| 3.Коэффициент абсолютной ликвидности |

больше 0,2,меньше 0,25 |

0.27 |

0.44 |

0,35 |

Выводы и графики:

4 . ОЦЕНКА ПОТЕНЦИАЛЬНОГО БАНКРОТСТВА ПРЕДПРИЯТИЯ

Анализ финансового состояния организации нормативно регулируется Приказом ФСФО РФ (Методические указания, 2001 г.), Постановлением Правительства РФ от 21 апреля 2006 г «Об утверждении методики проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций».

Федеральным Законом РФ от 26 октября 2002г. «О несостоятельности банкротстве предприятий» предусмотрено, что оценка финансового состояния и установление неудовлетворительной структуры баланса, проводится на основе трех показателей. В соответствии с Приложением №1 к постановлению Правительства РФ от 20 мая 1994 года 3498 (в редакции постановления Правительства РФ от 7 июня 2001 г. №449), была установлена система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий. Методика была построена на системе критериев, которые сравниваются с фактическими значениями коэффициента текущей ликвидности, коэффициента обеспеченности собственными оборотными средствами и коэффициента восстановления (утраты) платежеспособности.

Определим коэффициент восстановления (утраты) платежеспособности который характеризует наличие реальной возможности у предприятия восстановить или утратить платежеспособность в течение определенного периода и определяется как отношение расчетного коэффициента текущей ликвидности у его критериальному значению:

Квосстан.

Таблица 4.1 - Оценка структуры баланса на предмет его платежеспособности

| Наименование показателя |

Расчет на конец периода |

Ограничения |

Отклонение от норматива |

| Коэффициент текущей ликвидности |

2.83 |

L>=1,0 |

| Коэффициент обеспеченности собственными оборотными средствами |

0.58 |

L>=0,1

|

| Коэффициент восстановления платежеспособности (L8

) |

-0,11 |

L>=1,0 |

| Коэффициент утраты платежеспособности (L9

) |

-0,12 |

L>=1,0 |

Выводы и графики:

В соответствии с Приказом Минэкономразвития от 21 апреля 2006 года, в качестве критерия названы два показателя:

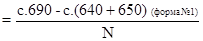

1. Степень платежеспособности по текущим обязательствам:

Кт. пл.

где: N – cреднемесячная выручка.

В Федеральном законе РФ «О несостоятельности (банкротстве) от 26 октября 2002 г. № 127 ФЗ, ст.3, п.2 сказано, что если предприятие не способно удовлетворить требования кредиторов в течение трех месяцев с даты, когда они должны быть исполнены, оно считается не способным удовлетворить требования кредиторов по денежным обязательствам. То есть, коэффициент должен быть меньше 3.

Определим степень платежеспособности предприятия за два года

Таблица 4.2 - Оценка степени платежеспособности по текущим обязательствам

| Наименование показателя |

2008 год |

2009 год |

Динамика изменения пок5азаеля |

| Степень платежеспособности по текущим обязательствам |

4,29 |

2.24 |

-2,05 |

Выводы и графики:

2. Уточненный коэффициент текущей ликвидности

Кт. ликв.

Согласно новым правилам, он должен быть больше, чем 1,0, чтобы считать предприятие платежеспособным.

Таблица 4.3 - Оценка уточненного коэффициента текущей ликвидности

| Показатель

|

Норматив

|

На 01.01.

2007 года

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

| 1.Уточненный коэффициент текущей ликвидности |

1,0 |

1.52 |

1.98 |

1.83 |

Выводы и графики:

Выполним аналитические процедуры подтверждающие платежеспособность предприятия.

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие сложности в оценке риска банкротства и кредитоспособности предприятия, многие зарубежные экономисты широко используют дискриминантные факторные модели известных западных экономистов Альтмана, Лиса, Таффлера, Тишоу и др., разработанные с помощью многомерного дискриминативного анализа

1. Модель Альтмана.

Z = 1,2X1

+ 1,4X2

+ 3,3X3

+ 0,6X4

+ 1,0X5

,

Где: X1

– отношение собственного оборотного капитала к сумме активов;

X2

– отношение нераспределенной прибыли к сумме активов;

X3

– отношение прибыли до уплаты процентов к сумме активов;

X4

– отношение рыночной стоимости собственного капитала к заемному капиталу;

X5

– отношение выручки от реализации продукции к сумме активов.

Если значение Z

меньше 1,81 , то это признак высокой вероятности банкротства, тогда как значение Z больше 2,7 и более свидетельствует о малой его вероятности.

Поскольку у меня нет возможности определить рыночную стоимость собственного капитала данной компании, то применение данной формулы не рационально.

Возможно определение уровня неплатежеспособности при помощи модифицированного варианта формулы Альтмана для компаний, акции которых не котировались на бирже:

Z = 0,717X1

+ 0,847X2

+ 3,107X3

+ 0,42X4

+ 0,995X5

,

Где X1

– отношение собственного оборотного капитала к сумме активов;X4

-- отношение балансовой стоимости собственного капитала к заемному капиталу.

«Пограничное» значение здесь равно 1,23.

В 1972 году Лис разработал следующую формулу для Великобритании:

Z = 0,063X1

+ 0,092X2

+ 0,057X3

+ 0,001X4

,

где: X1

– отношение оборотного капитала к сумме активов;

X2

– отношение прибыли от реализации к сумме активов;

X3

– отношение нераспределенной прибыли к сумме активов;

X4

- отношение собственного капитала к заемному капиталу.

Здесь предельное значение равняется 0,037

В 2001 году Таффлер предложил следующую формулу:

Z = 0,53X1

+ 0,13X2

+ 0,18X3

+ 0,16X4

, (10)

где: X1

– отношение прибыли от реализации к сумме краткосрочных обязательств;

X2

– отношение оборотных активов к сумме обязательств;

X3

– отношение суммы краткосрочных обязательств к сумме активов;

X4

– отношение выручки от реализации продукции к сумме активов.

Если значение Z

больше 0,3 , то это говорит о том, что у предприятия неплохие долгосрочные перспективы, тогда как значение Z

меньше 0,2 свидетельствует, что банкротство более чем вероятно.

Необходимо отметить, что использование таких моделей требует больших предосторожностей. так как они не учитывают специфику структуры капитала в различных отраслях.

Таблица 4.4 - Оценка платежеспособности с помощью дискриминантных факторных моделей

| Норматив

|

На 01.01.

2008 года

|

На 01.01.

2009 года

|

На 01.01.

2010 года

|

| 1. Модель Альтмана для компаний, акции которых котировались на бирже: |

15161800.02 |

9650713.63 |

22191194.59 |

| 2. Модель Альтмана для компаний, акции которых не котировались на бирже: |

13395204.22 |

7761815.68 |

19326174,35 |

| 3. Модель Лисса |

0.09 |

0,08 |

0.1 |

| 4. Модель Таффлера |

3.04 |

1.73 |

3.2 |

Выводы и графики:

5. ОЦЕНКА ЭФФЕКТИВНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

По данным отчетности определим динамику изменения валовой, бухгалтерской и чистой прибыли предприятия, как важнейшего источника собственных средств предприятия, выясним причины и тенденции их изменения

Таблица 5,1 – Анализ динамики изменения прибыли предприятия

тыс. руб.

Показатель

|

2007 год

|

2008 год

|

20 год

|

| 1. Выручка от реализации продукции

|

7122584 |

4369279 |

10589747 |

| - абсолютное отклонение по сравнению с прошлым годом |

- |

-2753305 |

6220468 |

| абсолютное отклонение по сравнению с 2007 годом |

- |

-2753305 |

3467163 |

| 2. Себестоимость продукции

|

-5682952 |

-4128508 |

-8059474 |

| - абсолютное отклонение по сравнению с прошлым годом |

- |

1554444 |

-3930966 |

| - абсолютное отклонение по сравнению с 2007 годом |

- |

1554444 |

-2376522 |

| 3. Прибыль от реализации

|

1300772 |

197312 |

1594327 |

| -абсолютное отклонение по сравнению с прошлым годом |

- |

-1103460 |

1397015 |

| - абсолютное отклонение по сравнению с 2007 годом |

- |

-1103460 |

293555 |

| 4. Результаты от операционной и внереализационной деятельности

|

-417633 |

-104937 |

15985 |

| -абсолютное отклонение по сравнению с прошлым годом |

- |

312696 |

120922 |

| - абсолютное отклонение по сравнению с 2007 годом |

- |

312696 |

433618 |

| 5.Прибыль (убыток) от обычной деятельности

|

1439632 |

240771 |

2530273 |

| -абсолютное отклонение по сравнению с прошлым годом |

- |

-1198861 |

2289502 |

| - абсолютное отклонение по сравнению с 2007 годом |

- |

-1198861 |

1090641 |

| 6.Чистая прибыль

|

582300 |

40199 |

1217994 |

| -абсолютное отклонение по сравнению с прошлым годом |

- |

-542101 |

1177795 |

| - абсолютное отклонение по сравнению с 2007 годом |

- |

-542101 |

635694 |

Выводы:

Выполним анализ показателей рентабельности (табл.5.2 и 5.3). Сопоставим изменение валюты баланса с изменениями выручки от реализации продукции и прибыли от реализации. Оценим соблюдение требований «золотого правила экономики»

Таблица 5.2 - Анализ изменения рентабельности капитала по чистой и балансовой прибыли

| Показатель

|

2007 год

|

2008 год

|

2009 год

|

| 1. Прибыль (убыток) от обычной деятельности, тыс. руб. |

1439632 |

240771 |

2530273 |

| 2. Чистая прибыль, тыс. руб. |

582300 |

40199 |

1217994 |

| 2. Стоимость имущества предприятия, тыс. руб. |

5098318 |

6333175 |

7814959 |

| 4. Рентабельность капитала по бухгалтерской прибыли, % |

- |

- |

- |

| 5.Рентабельность капитала по чистой прибыли, % |

24 |

41 |

21 |

Выводы:

Таблица 5.3 – Анализ рентабельности продаж и рентабельность реализованной продукции

Показатель

|

2007 год

|

2008 год

|

2009 год

|

| 1. Прибыль от реализации, тыс. руб. |

1300772 |

197312 |

1594327 |

| 2. Выручка от реализации, тыс. руб. |

7122584 |

4369279 |

10589747 |

| 3. Полная себестоимость продукции с учетом коммерческих и управленческих расходов, тыс. руб. |

-5821812 |

-4171967 |

-8594769 |

| 4. Рентабельность продаж, % |

18 |

5 |

15 |

| 5.Рентабельность продукции, % |

-23 |

-5 |

-20 |

Выводы:

5.4 - Оценка соблюдение требований «золотого правила экономики»

Показатель

|

2007 год

|

2008 год

|

2009 год

|

| 1. Прибыль от реализации продукции, тыс. руб. |

1300772 |

197312 |

1594327 |

| 2. Темпы роста прибыли, % |

15.17 |

808 |

- |

| 3. Выручка от реализации продукции, тыс. руб. |

7122584 |

4369279 |

10589747 |

| 4. Темпы роста реализации, % |

61 |

242 |

- |

| 5. Капитал предприятия (валюта баланса), тыс. руб. |

5098318 |

6333175 |

78149059 |

| 6. Темпы роста капитала, % |

124 |

1234 |

- |

Выводы:

Общие выводы по работе:

1.

___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2.

___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

3.

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

:_________________________________________________________________________________

4.

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

:__________________________________________________________________________________________________________________________________________________________________

|