Межбюджетные отношения и их развитие в РФ

Понятие межбюджетных отношений

Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений.

Межбюджетные отношения

— это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Межбюджетные отношения основываются на следующих принципах:

• распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы Российской Федерации;

• разграничения (закрепления на постоянной основе и распределения по временным нормативам) регулирующих доходов по уровням бюджетной системы Российской Федерации;

• равенства бюджетных прав субъектов Российской Федерации, равенства бюджетных прав муниципальных образований;

• выравнивания уровней минимальной бюджетной обеспеченности субъектов Российской Федерации, муниципальных образований;

• равенства всех бюджетов Российской Федерации во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Российской Федерации.

В соответствии с этими принципами отдельные виды бюджетных расходов могут передаваться из федерального бюджета в бюджеты субъектов РФ и из бюджетов субъектов РФ — в местные бюджеты.

В основе процесса распределения расходов и доходов между звеньями бюджетной системы заложен принцип равенства бюджетов

субъектов РФ во взаимоотношениях с федеральным бюджетом и местных бюджетов с региональными бюджетами, который предполагает использование единой методики расчета нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов расчета финансовой помощи территориальным бюджетам, а также единый порядок уплаты федеральных и региональных налогов.

Бюджетным кодексом РФ (ст.48) установлено, что при распределении налоговых доходов по уровням бюджетной системы налоговые доходы бюджетов субъектов РФ должны составлять не менее 50% от суммы доходов консолидированного бюджета РФ.

Для обеспечения расходов территориальных бюджетов (республиканских, республик в составе Российской Федерации, краевых, областных, окружных, местных) они должны иметь соответствующие доходы.

Реклама

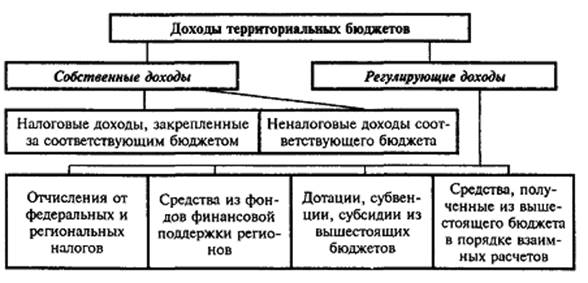

Доходы территориальных бюджетов

состоят из собственных

и регулирующих.

Собственные доходы бюджетов

— виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством Российской Федерации.

Это налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов законодательством Российской Федерации, и неналоговые доходы, определенные нормативными актами, а также безвозмезные перечисления.

Собственные доходы составляют меньшую часть доходов территориальных бюджетов. Для финансового обеспечения выполнения возложенных на региональные и местные органы власти функций, экономического и социального развития территорий, сбалансированности территориальных бюджетов им из бюджетов вышестоящего уровня в порядке бюджетного регулирования передаются регулирующие доходы.

Регулирующие доходы бюджетов

— это федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Российской Федерации или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на три года) по разным видам таких доходов.

В соответствии со ст. 48 Бюджетного кодекса РФ нормативы отчислений определяются законом о бюджете того уровня бюджетной системы Российской Федерации, который передает регулирующие доходы.

К регулирующим доходам территориальных бюджетов относятся также трансферты —

средства, поступающие из федерального и региональных фондов финансовой поддержки регионов, размер которых рассчитывается по установленным правительством методике и формуле.

Кроме отчислений от федеральных и региональных налогов, средств, поступающих из фондов финансовой поддержки для сбалансирования территориальных бюджетов, используются дотации, субвенции и субсидии.

Дотация —

это средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Субвенция —

это средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозмездной и безвозвратной основах для осуществления целевых расходов.

В соответствии со ст. 78 Бюджетного кодекса в случае нецелевого использования субвенций и субсидий и нарушения сроков их использования сумма их может быть востребована органами власти, выдавшим эти средства.

Реклама

Субсидия —

это бюджетные средства, передаваемые бюджету другого уровня, юридическому или физическому лицам на условиях долевого финансирования целевых расходов.

Нужно отметить, что дотация, субвенция и субсидия как методы наделения финансовыми ресурсами территориальных бюджетов несовершенны. Эти источники бюджетов лишены стимулирующих свойств, они создают у местных администраций иждивенческое настроение. Такая практика передачи средств не способствует развитию хозяйственной инициативы местных администраций, снижает их воздействие на экономические процессы на территории и уменьшает на этой основе возможности перевыполнения доходной части их бюджетов, ослабляет финансовый контроль.

Тем не менее, отмечая все негативные стороны дотаций, субвенций и субсидий, полностью исключить их как методы наделения территориальных бюджетов необходимыми средствами нельзя. При формальном подходе к решению проблемы ликвидации дотации этих бюджетов и передаче им в больших размерах отчислений от неустойчивых источников доходов их положение может быть ухудшено. Это приведет к постоянным кассовым разрывам и необходимости многократного обращения за ссудами из вышестоящих бюджетов. В целом это осложнит финансирование плановых мероприятий.

Поэтому не везде и не всегда следует стремиться к замене дотаций, субвенций и субсидий любыми средствами. Они необходимы в тех населенных пунктах, где в силу сложившихся условий и проводимой политики в области охраны окружающей среды, наличия исторических памятников и других причин, экономический потенциал не может быть расширен в таких размерах, чтобы обеспечить территориальное формирование доходов. Местные же источники не в состоянии обеспечить покрытие необходимых расходов. Примером могут служить города и поселки-курорты, города — исторические и архитектурные заповедники, научные центры и др. Субвенции же следует выдавать целевым назначением на определенные мероприятия, на осуществление которых на местах не хватает средств.

Помимо отчислений от государственных доходов и налогов, трансфертов, дотаций, субсидий и субвенций, значительным источником формирования доходной базы территориальных бюджетов являются средства, полученные из других бюджетов.

В порядке взаимных расчетов часть средств передается из вышестоящего бюджета в нижестоящий. Следует отметить, что при этом большая часть оседает в нижестоящих бюджетах. Так, если в 1997 г. в территориальные бюджеты поступило из федерального бюджета 22263 млрд. руб., то передано федеральному бюджету 214 млрд. руб. Следовательно, 22049 млрд. руб. осело в доходах территориальных бюджетов.

В значительной степени этот вид доходов в последние десятилетия заменял прямую дотацию. Из всех регулирующих доходов этот источник наименее пригоден для обеспечения территориальных бюджетов финансовыми ресурсами. Если отчисления от государственных доходов и налогов, трансферты, дотации, субвенции и субсидии заранее планируются в доходах этих бюджетов, то средства, передаваемые им в процессе исполнения бюджета, ставят их в еще большую зависимость от вышестоящих бюджетов.

Общую схему собственных и регулирующих доходов территориальных бюджетов можно представить в следующем виде (рис. 1). [1]

Рис.1. Общая схема собственных и регулирующих доходов территориальных бюджетов.

Развитие межбюджетных отношений в РФ

Происходящие в настоящее время изменения в сфере бюджетных отношений базируются в основном на федеральных законах «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации», «Об общих принципах организации местного самоуправления в Российской Федерации», на законах, вносящих соответствующие изменения в Бюджетный кодекс и на так называемом 122-ом законе о «монетизации льгот»

[6], а так же на таких правительственных документах, как Программа развития бюджетного федерализма (на период до 2005 года) и Концепция повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами в Российской Федерации на 2006 – 2008 годы.

Наиболее важные последние законодательные изменения в сфере межбюджетных отношений касаются следующих вопросов:

- уточнены разграничения расходных бюджетных полномочий между органами власти разных уровней,

- установлен порядок разграничения расходных обязательств между бюджетами разных уровней,

- разграничены налоговые доходы между бюджетами разных уровней,

- отменены расходные обязательства, не обеспеченные источниками финансирования; «натуральные» льготы для социальной поддержки различных категорий граждан заменены денежными компенсациями,

- скорректированы правила предоставления межбюджетных трансфертов.

Специалисты отмечают, что данные новации способствуют оздоровлению общественных финансов в Российской Федерации, отмечают тенденцию роста сбалансированности региональных бюджетов. В то же время в межбюджетных отношениях остается много нерешенных проблем.

1. Проблема количественной оценки расходных обязательств бюджетов разных уровней.

Бюджеты 2005 года в Российской Федерации впервые были сформированы и исполнены на основе законодательно разграниченных расходных обязательств и доходных источников.

Законодательством закреплены бюджетные обязательства за каждым бюджетным уровнем. В отдельную категорию выделены бюджетные полномочия, делегированные более высоким уровнем власти более низкому.

При этом установлен принцип, согласно которому собственные расходные обязательства бюджета покрываются за счет собственных источников (то есть, собственных доходов и источников покрытия дефицита, включая межбюджетные трансферты), а расходные обязательства, делегированные бюджетами других уровней, за счет субвенций из выше стоящих бюджетов. Делегирование полномочий может осуществляться лишь на основании федеральных законов. Законодательное закрепление этого принципа направлено на защиту нижестоящих бюджетов от взваливания на них финансово необеспеченных обязательств. Как известно, часть таких необеспеченных обязательств (их суммарный объем оценивается в 30-35 % консолидированного бюджета страны) была отменена федеральным законом 122, известным как закон о «монетизации» льгот.

В то же время специалисты подчеркивают, что на практике такое разделение проведено еще недостаточно четко. Особенно это касается полномочий органов местного самоуправления.

Кроме того, до настоящего времени не изжита практика, когда органы власти вышестоящего уровня издают подзаконные нормативные акты, возлагающие на местные органы полномочия, с которыми связаны финансовые затраты (что противоречит федеральному законодательству).

Если вопрос о расходных полномочиях бюджетов разных уровней в настоящее можно в считать в основном решенным, то вопрос о критериях количественной оценки расходных обязательств бюджетов разных уровней остается открытым.

Как известно, до настоящего времени отсутствует законодательство о минимальных государственных социальных стандартах и бюджетных нормативах. Поэтому обычна ситуация, когда Минфин РФ утверждает, что у регионов и муниципалитетов достаточно средств для исполнения расходных обязательств, а региональные и местные власти утверждают, что средств не хватает на самое необходимое. Насколько необходимы минимальные социальные стандарты, свидетельствует скандальная история с «монетизацией льгот», когда, как известно, первоначальная оценка монетизированных льгот была почти вдвое занижена (она составила 180 млрд. руб. вместо позднейших 310 млрд. руб.).

Мировой опыт показывает, что расчет бюджетных потребностей на основе минимальных социальных стандартов отличается высокой точностью оценок, хотя и связан с рядом трудностей. Так, обязательным условием для корректного применения этого метода является высокое качество статистики, чего Россия пока не имеет.

Это влечет за собой целый ряд проблем. Во-первых, невозможность оценить этот показатель приводит к невозможности оценить эффективность расходования бюджетных средств. Во-вторых, это затрудняет процесс расчета межбюджетных трансфертов, делает его зачастую произвольным. Разработанные правительством методики расчета трансфертов не решают названной проблемы, и зачастую реальная практика распределения трансфертов на всех бюджетных уровнях сводится к старинному методу «от достигнутого», то есть, не меньше, чем в прошлом году с поправкой на инфляцию.

2. Проблема несоответствия налоговых полномочий и доходных источников.

Согласно новому Закону перечень вопросов местного самоуправления расширился. Однако этот факт не был учтен при закреплении за местными органами доходных источников. То есть, материальных ресурсов для решения этих вопросов не хватает. В настоящее время осуществлено законодательное разграничение налоговых полномочий и доходных источников за бюджетами разных уровней. Однако при этом остаются нереализованными такие важнейшие принципы межбюджетных отношений, как принцип бюджетной сбалансированности, то есть, соответствия доходов и расходов бюджета, и принцип бюджетной самостоятельности. Основные доходы концентрируются на федеральном уровне. Если в 2002 году налоги, сборы и другие обязательные платежи делились между федеральным бюджетом и консолидированными бюджетами регионов примерно поровну, то изменения в налоговом и бюджетном законодательстве, действующие с 1 января 2005 года, существенно увеличили долю федерального бюджета. И хотя Бюджетный кодекс провозглашает принцип «одноканального направления»: один налог – один бюджет, более 80 % налоговых поступлений в бюджеты субъектов Федерации – это отчисления от федеральных налогов. При этом особенно сузилась финансовая база местных бюджетов. Осталось всего 2 местных налога – земельный и налог на имущество физических лиц. Это притом, что расходные полномочия местных бюджетов в соответствии с последними законодательными изменениями расширились. Эти изменения еще более усугубили несбалансированность местных бюджетов. Так, по расчетам аудитора Счетной палаты С.Рябухина, в соответствии с законом «Об общих принципах организации местного самоуправления» в Республике Карелия финансовые ресурсы городов в 1,5 раза меньше, чем необходимо на покрытие обязательств, сельских бюджетов – в 5 раз меньше. Всего 2 процента муниципалитетов в России самодостаточны.

Это в немалой степени и следствие резкого, в десятки, а часто и в сотни раз, возрастания количества местных самоуправлений и, соответственно, возрастания административных расходов. Так, в Калужской области количество муниципалитетов выросло с 40 до 300, в Алтайском крае - с 70 до 600.

Обращает на себя внимание факт, отмеченный специалистами, что на фоне тенденции к оздоровлению региональных финансов, росту их бюджетной самообеспеченности, местные бюджеты по всей России демонстрируют тенденцию к сокращению показателя реальной бюджетной самообеспеченности, особенно усиливающуюся в 2005 году. Их зависимость от внешних источников финансирования возрастает.

Понятно, что такой тип распределения налоговых доходов по уровням бюджетной системы, когда основная часть доходов концентрируется на федеральном уровне, в принципе не стимулирует региональные и местные органы власти на развитие собственной налоговой базы, на долгосрочное решение социально-экономических проблем территории.

3. Проблема учета и распределения межбюджетных трансфертов. Необходимость усиления их стимулирующего влияния на экономику регионов.

Сложившаяся модель распределения налоговых доходов по уровням бюджетной системы предполагает особую значимость различных видов финансовой помощи вышестоящих бюджетов нижестоящим. О том, насколько велика зависимость региональных бюджетов от межбюджетных трансфертов, свидетельствуют следующие данные по бюджетам 2006 года.

Так, бюджеты 16 регионов страны более чем наполовину по доходам состоят из межбюджетных трансфертов. Доля трансфертов в бюджете Ингушетии – 90,1 %, Дагестана – 78,3%, Тывы – 78,5%, Усть-Ордынского Бурятского автономного округа – 75,6%. Бюджетные доходы еще 13 регионов на треть состоят из трансфертов. Всего три четверти регионов являются дотационными.

Важной проблемой в сфере предоставления финансовой помощи из вышестоящих бюджетов является плохой учет трансфертов, значительная часть которых идет вне системы бюджетных отношений и не увязана с уровнем бюджетной обеспеченности регионов. В настоящее время межбюджетные трансферты концентрируются в 5 фондах, которые формируются и распределяются на основе нормативных документов Правительства РФ. Тем не менее, часть трансфертов выделялась и выделяется вне рамок этих фондов. Таким образом, нарушается принцип единства системы федеральной финансовой поддержки.

Особенно остро эта проблема стоит с инвестиционной финансовой помощью. Средства на инвестиционные цели из федерального бюджета идут в регионы самыми различными путями, вне названных 5 фондов. Например, это субсидии на дорожное хозяйство, средства на строительство объектов региональной и муниципальной собственности в рамках Федеральной адресной инвестиционной программы, различные программы регионального паритета и прочее.

До настоящего времени отсутствует единый для всех регионов порядок распределения средств из Фонда регионального развития, а также процедура и критерии отбора получателей этих средств.

Существующая модель распределения межбюджетных трансфертов (как и модель межбюджетных отношений в целом) способна отчасти решить задачу выравнивания финансовой обеспеченности территорий, но не способна стимулировать экономическое развитие территорий. Региональные органы власти при такой системе не только не заинтересованы в наиболее эффективном использовании собственных возможностей, но ориентированы на иждивенческую модель поведения.

О том, насколько остро стоит эта проблема, свидетельствуют слова Президента из Бюджетного послания 2006 года, где он говорит о том, что методика распределения трансфертов не стимулирует экономический рост регионов, хотя она и стала более прозрачной.

В настоящее время уже опробованы и показали свою эффективность такие виды финансовой помощи, которые оказывают стимулирующее влияние на финансово-бюджетную политику региональных и местных властей. Это Фонд софинансирования социальных расходов для ускорения темпов реформы ЖКХ и Фонд реформирования региональных финансов. Необходимо расширять этот опыт, определив круг региональных и муниципальных полномочий, которые могут быть пригодны для софинансирования, а также установить четкие критерии и порядок получения данной финансовой помощи

. [2,3,4,5]

В условиях разграничения расходных обязательств и доходных источников между уровнями бюджетной системы Российской Федерации сбалансированность бюджетов субъектов Российской Федерации и бюджетов муниципальных образований имеет принципиально важное значение для полноценного осуществления органами государственной власти субъектов Российской Федерации и органами местного самоуправления своих полномочий по обеспечению жизни населения и устойчивого социально-экономического развития территорий.

Практическое задание

Вариант 3. Составление проекта бюджета района

1. На основе представленных исходных данных рассчитать показатели проекта бюджета района и составить проект бюджета по форме № 1-Б.2. Подготовить пояснительную записку к составленному проекту бюджета района, в которой проанализировать структуру и динамику доходов и расходов бюджета и оценить финансовое состояние муниципального образования.ДОХОДЫ БЮДЖЕТА

1.

Налог на имущество физических лиц

В текущем году данный налог начислен в сумме 32 000 тыс.руб. До конца года указанная сумма поступит полностью. На следующий год налог на имущество физических лиц планируется с ростом на 25% против уровня текущего года.

В проекте: 32 000+(32 000×0,25)=40 000

2.

Земельный налог

Таблица 1

| Показатель

|

сумма

|

| 1. поступило земельного налога в текущем году, тыс.руб |

148000 |

| 2. норматив отчислений в бюджет района, % |

65 |

| 3. коэффициент увеличения земельного налога в следующем году |

1,8 |

| 4. Норматив отчислений земельного налога в бюджет в следующем году, % |

100 |

5. сумма уменьшения земельного налога в связи с переводом пользователей с права бессрочного пользования на право аренды по бюджету района;

|

1300 |

| 6. поступило земельного налога в бюджет района, тыс.руб |

96200 |

| 7. проект поступления земельного налога на следующий год, тыс.руб |

171860 |

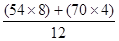

1. 148000*0.65=96200- поступило земельного налога в бюджет района, тыс.руб

2. Ni

=(Hнi

×Kи

-Ппзи

) ×Нс.г.н., где

Ni

- прогноз поступлений земельного налога в бюджет района;

Hнi

-сумма начисленного земельного налога в предыдущем году на территорий района;

Kи

-коэффициент, учитывающий индексацию ставок земельного налога;

Ппзи

- сумма уменьшения земельного налога в связи с переводом пользователей с права бессрочного пользования на право аренды по бюджету района;

Нс.г.н.- нормативы отчислений в местный бюджет земельного налога за земли сельскохозяйственного назначения, за земли городов и за другие земли несельскохозяйственного назначения, установленные федеральным законодательством

(96200×1.8-1 300) ×100%=171860- проект поступления земельного налога на следующий год, тыс.руб

3.

Единый налог на вмененный доход

В текущем году данный налог начислен в сумме 272 000 тыс.руб. До конца года указанная сумма поступит полностью. На следующий год единый налог на вмененный доход планируется с ростом на 15% против уровня текущего года.

272 000+(272 000×0,15)=312 800-сумма налогов в проекте, тыс.руб.

4. Транспортный налог

Планирование транспортного налога осуществляется по формуле

:ТН = (Ктр до 100 л.с.

× Стдо 100 л.с.

) + (Ктр от 100 л.с.

× Стот 100 л.с.

), где

гдеТН – планируемая на соответствующий финансовый год сумма транспортного налога;Ктр

– количество транспортных средств, зарегистрированных на территории города;М – общая мощность в лошадиных силах;Ст – ставка транспортного налога по категориям транспортных средств, установленная законодательством.

(6851×20)+(2995×28)=220880

Таблица 2

| Показатель

|

сумма

|

| 1. Количество транспортных средств, зарегистрированных в городе физическими лицами, шт. |

9846 |

| в том числе: |

| - с мощностью до 100 л.с. |

6851 |

| - с мощностью от 100 до 150 л.. |

2995 |

| 2. Общая мощность в лошадиных силах |

903 175 |

| в том числе: |

| - с мощностью до 100 л.с. |

513 825 |

| - с мощностью от 100 до 150 л.. |

389 350 |

| 3. Ставка налога по транспортным средствам с мощностью до 100 л.с., руб. |

20 |

| 4. Ставка налога по транспортным средствам с мощностью от 100 до 150 л.с., руб. |

28 |

| 5. Планируемая на соответствующий финансовый год сумма транспортного налога, руб. |

220880 |

| 6. Норматив отчислений в бюджет региона, % |

100 |

| 7. Проект поступления транспортного налога в бюджет города в следующем году, тыс.руб. |

220,88 |

4.

Налог на доходы физических лиц

Таблица 3

| Показатель

|

сумма

|

| 1. Совокупный доход на следующий год (по данным отдела экономики и прогнозирования) |

12 351 700 |

| 2. Налоговые вычеты – всего, руб. |

3 153 900 |

| в том числе: |

| - профессиональные |

2 010 950 |

| - имущественные |

158 950 |

| - социальные |

8600 |

| - стандартные |

975 400 |

| 3. Налогооблагаемый совокупный доход физических лиц, руб. |

9 197 800 |

| 4. Ставка налога, руб. |

13 |

| 5. Планируемая на соответствующий финансовый год сумма налога, руб. |

1 195 714 |

| 6. Норматив отчислений в бюджет региона, % |

40 |

| 7. Проект поступления налога на доходы физических лиц в бюджет района в следующем году, тыс.руб. |

3 679 120 |

- Налогооблагаемый совокупный доход физических лиц = Совокупный доход на следующий год - Налоговые вычеты

=12351700-3153900=9197800

- Планирование налога на доходы физических лиц осуществляется по формуле:

НДФЛ = (СД – НЧСД) х Ст, где

НДФЛ – планируемая на соответствующий финансовый год сумма налога на доход физических лиц;СД – совокупный доход физических лиц, начисленный налоговыми агентами;НЧСД – необлагаемая часть совокупного дохода в соответствии с главой 23 части второй Налогового кодекса (пенсии, пособия, стипендии, вознаграждения, другие выплаты, а также стандартные, социальные, имущественные и прочие налоговые вычеты);Ст – ставка налога на доходы физических лиц, установленная главой 23 части второй Налогового кодекса РФ.Планирование налога на доходы физических лиц = (12351700-3153900) * 0,13 = 1195714

- Проект поступления НДФЛ в бюджет района в следующем году:

(12351700-3153900)×0,4= 3679120 тыс.руб.

6. Неналоговые доходы

Неналоговые доход бюджета района запланированы в текущем году в сумме 500 тыс.руб. Ожидается выполнение на уровне плана. На следующий год предусматривается рост 15%.Неналоговые доход бюджета района на следующий год

= 500х1,15 = 575 тыс.руб.РАСХОДЫ БЮДЖЕТА

1.Образования

1.1. Расчет среднегодового количества классов по городским общеобразовательным школам

- Расчет среднегодовых показателей

осуществляется по формуле:

Кср

=

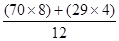

Кср

= =59 =59

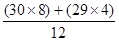

1-4 классы Кср

= =26 =26

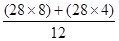

5-9 классы Кср

=  =23 =23

10-11 классы Кср

=  =11 =11

- Число учащихся

:

Кср

=

Кср

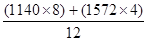

= = 1284 = 1284

1-4 классы Кср

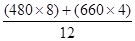

=  = 540 = 540

5-9 классы Кср

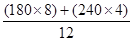

=  =544 =544

10-11 классы Кср

=  = 200 = 200

- Среднегодовая наполняемость классов

рассчитывается:

1-4 класса =  =21 =21

5-9 класса =  = 24 = 24

10-11 класса=  = 19 = 19

- Данные для проекта на 01.01 следующего года берем по данным на 01.09 текущего года;

- Расчет проекта числа учащихся на 01.09 осуществляется, исходя из данных, указанных в условии

:

План выпуска в следующем году по городским школам, чел.Выпуск:

из 4-х классов – 110 человек;из 9-х классов – 135 человек;из 11-х классов – 100 человек.Прием:

в 1-й класс – 55 человек;в 5-е классы – 140 человек;в 10-е классы – 75% выпуска 9-х классов1-4 классы: 660 – 110 + 55 = 605

5-9 классы: 672 – 135 + 140 = 677

10-11 классы: 240-100+135×0,75 = 241

- Проект наполняемости классов на 01.09равен наполняемости на 01.01;

- Число классов на 01.09 рассчитывается

:

1-4 классы:  = 29 = 29

5-9 классы:  = 28; = 28;

10-11 классы:  =13; =13;

- Число классов всего

– сумма всех классов: 29+28+13=70

- Число учащихся всего

– сумма всех учащихся: 605+677+241=1523

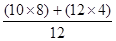

- Проект среднегодового количества числа классов рассчитывается по формуле среднегодовой:

Кср

=

Кср

= =70,1 =70,1

1-4 классы: Кср

=  =29,8; =29,8;

5-9 классы: Кср

=  =28,1 =28,1

10-11 классы: Кср

=  =12,3 =12,3

| Показатель

|

Текущий год

|

Проект на следующий год

|

| Принято

|

среднегодовое

|

Проект

|

среднегодовое

|

| на 01.01 |

на 01.09 |

на 01.01 |

на 01.09 |

| 1. Число классов, всего |

54 |

70 |

59 |

70 |

70 |

70,1 |

| в том числе: |

| 1-4 классы |

24 |

30 |

26 |

30 |

29 |

29,8 |

| 5-9 классы |

20 |

28 |

23 |

28 |

28 |

28,1 |

| 10-11 классы |

10 |

12 |

11 |

12 |

13 |

12,3 |

| 2. Число учащихся, всего |

1140 |

1572 |

1284 |

1572 |

1523 |

1556 |

| в том числе: |

| 1-4 классы |

480 |

660 |

540 |

660 |

605 |

642 |

| 5-9 классы |

480 |

672 |

544 |

672 |

677 |

674 |

| 10-11 классы |

180 |

240 |

200 |

240 |

241 |

240 |

| 3. Наполняемость классов |

| 1-4 классы |

20 |

22 |

21 |

22 |

22 |

22 |

| 5-9 классы |

24 |

24 |

24 |

24 |

24 |

24 |

| 10-11 классы |

18 |

20 |

19 |

20 |

20 |

20 |

- Проект среднегодовой наполняемости

рассчитывается аналогично:

1-4 классы: Кср

=  = 22; = 22;

5-9 классы: Кср

=  =24 =24

10-11 классы: Кср

=  =20 =20

| Группы классов |

Количество классов |

Данные тарификационного списка |

Количество педагогических ставок |

Средняя ставка учителя в месяц |

ФЗП в год, руб. |

| На 01.01 |

На 01.09 |

Среднегодовое |

Число учительских часов |

Заработная плата в месяц |

По группе классов |

На 1 класс |

Среднегодовое |

| Текущ |

Проект |

Текущ |

Проект |

Текущ |

Проект |

Текущ |

Проект |

Текущ |

Проект |

Текущ |

Проект |

Текущ |

Проект |

Текущ |

Проект |

Текущ |

Проект |

Текущ |

Проект |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

| 1-4 |

24 |

30 |

30 |

29 |

26 |

29,8 |

570 |

542 |

6250 |

6100 |

28,5 |

27,1 |

1,19 |

0,9 |

30,9 |

26,8 |

219 |

225 |

81205,2 |

72360 |

| 5-9 |

20 |

28 |

28 |

28 |

23 |

28,1 |

708 |

740 |

16530 |

17480 |

39,3 |

41 |

1,97 |

1,47 |

45,3 |

41,3 |

421 |

426 |

228855,6 |

211125,6 |

| 10-11 |

10 |

12 |

12 |

13 |

11 |

12,3 |

256 |

323 |

6100 |

6770 |

14,7 |

17,9 |

1,47 |

1,5 |

16,2 |

18,5 |

415 |

378 |

80676 |

83916 |

| 1.Итого |

54 |

70 |

70 |

70 |

59 |

70,1 |

1543 |

1605 |

28800 |

30350 |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

390736,8 |

367401,6 |

| 2.ФЗП руководя-щего, админист-ративно-хозяйст-венного и учебно-вспомога-тельного состава |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

68000,0 |

80240,0 |

| 3.Итого тарифный ФЗП |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

458736,8 |

447641,6 |

| 4.Допол-нительный ФЗП (надтариф-ный), в % к общему ФЗП 20% |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

91747,4 |

89528,32 |

| 5.Общий ФЗП по школе |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

550484,6 |

537223,9 |

- Расчет фонда заработной платы педагогического персонала по общеобразовательным школам

Данные для 3, 5, 6, 7 столбцов переносим из таблицы 1.1.;

- Расчет количества педагогических ставок по группе классов

осуществляется по формуле= Число учебных часов по тарификации/ Плановая норма организационной нагрузки учителя.

- Плановая норма организационной нагрузки учителя составляет

:

1-4 класы-20 часов в неделю;

5-9 классы – 18 часов в неделю;

10-11 классы – 18 часов в неделю;

1-4 классы=  =28,5 =28,5

5-9 классы =  =39,3 =39,3

10-11 классы =  =14,7 =14,7

- Расчет проекта количества педагогических ставок по группе классов

1-4 классы = =27,1 =27,1

5-9 классы =  = 41 = 41

10-11 классы=  =17,9 =17,9

- Расчет количества педагогических ставок на 1 класс

осуществляется по формуле= количество педагогических ставок по группе классов на 01.01/ Количество классов в данной группе на 01.01.

1-4 классы = =1,19 =1,19

5-9 классы =  =1,97 =1,97

10-11 классы = = 1,47 = 1,47

- Расчет проекта количества педагогических ставок на 1 класс

Количество педагогических ставок по группе классов (проект)/ Количество классов на 01.01 (проект)

1-4 классы = =0,90 =0,90

5-9 классы = =1,47 =1,47

10-11 классы = = 1,5 = 1,5

- Расчет среднегодового количества педагогических ставок

определяется

Количество педагогических ставок на 1 класс

´

среднегодовое количество классов

1-4 классы =1,19×26=30,9

5-9 классы = 1,97×23=45,3

10-11 классы = 1,47×11=16,2

- Рассчитаем проект среднегодового количества педагогических ставок

1-4 классы: 0,9 × 29,8 = 26,8;

5-9 классы 1,47 × 28,1 = 41,3;

10-11 классы: 1,5 ×12,3 = 18,5;

- Средняя ставка учителя в месяц рассчитывается

Общая сумма начисленной заработной платы по тарификации данной группы классов/ количество педагогических ставок по группе классов на 01.01

1-4 классы: =219; =219;

5-9 классы:  =421; =421;

10-11 классы: =415; =415;

- Проект средней ставки учителя в месяц рассчитывается

1-4 классы = =225 =225

5-9 классы = = 426 = 426

10-11 классы =  = 378 = 378

- ФЗП в год рассчитывается по формуле

Средняя ставка учителя в месяц

´

среднегодовое количество педагогических ставок

´

12 месяцев

1-4 классы= 219×30,9×12=81205,2

5-9 классы= 421×45,3×12=228855,6

10-11 классы= 415×16,2×12=80676

- Рассчитаем проект ФЗП в год

1-4 классы= 225 ×26,8×12=72360;

5-9 классы= 426×41,3×12=211125,6;

10-11 классы= 378×18,5×12=83916;

- Итого тарифный ФЗП

390736,8+68000=458736,8

367401,6+80240=447641,6

- Дополнительный ФЗП

458736,8×0,20=91747,4

447641,6×0,20= 89528,3

- Общий ФЗП по школе

458736,8+91747,8=550484,6

447641,6+89582,3=537223,9

Расчет хозяйственных, командировочных, учебных и прочих расходов по общеобразовательным школам

- Среднегодовое количество по классам переносим из таблицы 1.2;

- Итого хозяйственных и командировочных расходов на все классы рассчитывается

:

Среднегодовое количество классов

´

норма расходов на 1 класс:

59×300 =17800

1-4 классы: 26×200 =5200; 5-9 классы: 23×350 = 8050;

10-11 классы: 11×300 = 3300;

- Проект на следующий год

:

70,1×300 = 21030; 1-4 классы: 29,8×200 =5960;

5-9 классы: 28,1 ×350 = 9835; 10-11 классы: 12,3× 300 = 3690;

- Итого учебных и прочих расходов на все классы рассчитывается как сумма по расходам по классам

:

5200+8050+3300 =16550;

5960+9835+3690=19485;

Таблица 1.3.

| Показатель, единица измерения

|

Принято в текущем году

|

Проект на следующий год

|

| 1.Хозяйственные и командировочные расходы: |

| среднегодовое количество классов |

59 |

70,1 |

| расходы на 1 класс, в руб. |

300 |

300 |

| Итого хозяйственных и командировочных расходов на все классы, руб. |

17800,0 |

21030 |

| 2.Учебные и прочие расходы: |

| среднегодовое количество 1-4-х классов |

26 |

29,8 |

| норма расходов на 1 класс, руб. |

200 |

200 |

| сумма расходов на 1-4-е классы, руб. |

5200,0 |

5960,0 |

| среднегодовое количество 5-9-х классов |

23 |

28,1 |

| норма расходов на 1 класс, руб. |

350 |

350 |

| сумма расходов на 5-9-е классы, руб. |

8050,0 |

9835,0 |

| среднегодовое количество 10-11-х классов |

11 |

12,3 |

| норма расходов на 1 класс, руб. |

300 |

300 |

| сумма расходов на 10-11-е классы, руб. |

3300,0 |

3690,0 |

| Итого учебных расходов и прочих на все классы, руб. |

16550,0 |

19485,0 |

Расчет расходов на содержание групп продленного дня по городским общеобразовательным школам

- Среднегодовое количество учащихся переносим из таблицы 1.1;

- Среднегодовое число учащихся в ГПД

рассчитывается:

Среднегодовое количество учащихся

´

80% (по условию)

540× 0,8 = 432

642× 0,8 = 513,6

- Расходы по заработной плате в год на всех учащихся

рассчитывается:

Среднегодовое число учащихся

´

расходы на 1 учащегося:

432 × 260 =112320

513,6 × 260 = 133536

- Начислено на заработную плату 26%:

260 ´ 0,26 = 67,6 – на одного учащегося

112320× 0,26 = 29203,2 – на всех учащихся (текущий год)

133536× 0,26 = 34719,4 – на всех учащихся (проект)

- Расходы на мягкий инвентарь на всех учащихся в год

рассчитываются:

Среднегодовое число учащихся

´

расходы на мягкий инвентарь на 1 учащегося:

432× 300 = 129600

513,6×300 = 154080

- Расходы на питание в год

рассчитываются:

Среднегодовое число учащихся

´

норма расхода на питание 1 учащегося

´

число дней функционирования групп

:

432×40 × 248 = 4285440

513,6× 40 × 248 = 5094912

- Итого расходов на ГПД:

112320 + 29203,2 + 129600+ 4285440=4556563,2

133536 + 34719,36 + 154080+ 5094912 = 5417247,4

Таблица 1.4.

| Показатель, единица измерения

|

Принято в текущем году

|

Проект на следующий год

|

| 1.Среднегодовое число учащихся 1-4-х классов |

540 |

642 |

| 2.Среднегодовое число учащихся в ГПД |

432 |

513,6 |

| 3.Расходы по заработной плате в год: |

| на 1 учащегося, руб. |

260 |

260 |

| на всех учащихся, руб. |

112320 |

133536 |

| 4.Начисления на заработную плату: 26% |

| на 1 учащегося, руб. |

67,6 |

67,6 |

| на всех учащихся, руб. |

29203,2 |

34719,4 |

| 5.Расходы на мягкий инвентарь в год: |

| на 1 учащегося, руб. |

300 |

300 |

| на всех учащихся, руб. |

129600 |

154080 |

| 6.Расходы на питание: |

| норма расходов на питание на 1 учащегося в день, руб. |

40 |

40 |

| число дней функционирования групп |

248 |

248 |

| расходы на питание в год, руб. |

4285440 |

5094912 |

| Итого расходов на ГПД, руб. |

4556563,2 |

5417247,4 |

Свод расходов по общеобразовательным школам

- Строки 1, 2, 3 переносим из таблицы 1.2 по текущему году и по проекту;

- Начисления на заработную плату

: всего ФЗП ´ 26%:

550484,6× 0,26 = 143126

537223,9×0,26 = 139678,2

- Хозяйственные и командировочные расходы переносим из таблицы 1.3;

- Учебные и прочие расходы переносим из таблицы 1.3;

- Расходы на ГПД – из таблицы 1.4;

- Итого расходов на текущее содержание школ просуммируем по всем строкам

:

550484,6+143126+17800+16550+4556563,2= 5284523,8

537223,9+139678,2+21030+19485+5417247,4=6134664,5

Таблица 1.5

| Показатель, единица измерения

|

Принято в текущем году

|

Проект на следующий год

|

| 1.Заработная плата педагогического персонала |

390736,8 |

367401,6 |

| 2.Заработная плата административно-обслуживающего и учебно-вспомогательного персонала |

68000,0 |

80240,0 |

| 3.Всего ФЗП |

550484,6 |

537223,9 |

| 4.Начисления на заработную плату |

143126 |

139678,2 |

| 5.Хозяйственные и коммерческие расходы |

17800,0 |

21030,0 |

| 6.Учебные и прочие расходы |

16550,0 |

19485,0 |

| 7.Расходы на ГПД |

4556563,2 |

5417247,4 |

| Итого расходы на текущее содержание школ |

5284523,8 |

6134664,5 |

Расчет расходов на содержание ДОУ

- Среднегодовое число детей

:

=325 =325

=375 =375

- Расходы на заработную плату в год на всех детей

:

Расходы на 1 ребенка

´

Среднегодовое число детей

325 ×280 = 91000

375 × 280 =105000

- Начисления на заработную плату

:

91000× 0,26 = 23660

105000× 0,26 = 27300

- Число дето-дней:

Число дней функционирования

´

Среднегодовое число детей

225 × 325 = 73125

225 ×375 = 84375

- Расходы на питание всех детей в год:

Норма расхода на 1 ребенка

´

Число дето-дней:

50 × 73125 = 3656250

50 × 84375 = 4218750

- Расходы на оборудование всех новых мест

:

(Число детей на конец года – Число детей на начало года)

´

Расходы на оборудование 1 нового места:

(350 – 300) × 500 = 25000

(400 – 350) × 500 = 25000

- Расходы на дооборудование всех ранее действовавших мест:

Число детей на начало года

´

Расходы на дооборудование 1 ранее действовавшего места:

350×300 = 105000

350 ´ 350 = 122500

- Хозяйственные и прочие расходы на всех детей:

Среднегодовое число детей

´

Хозяйственные и прочие расходы на 1 ребенка:

325 × 640 =208000

375 × 640 = 240000

- Родительская плата на всех детей:

Число дето-дней

´

Родительская плата на 1 ребенка:

73125 × 30 = 2193750

84375 × 30 = 2531250

- Всего расходов рассчитываются, как сумма расходов по всем строкам:

91000 + 23660 + 3656250 + 25000 + 105000 + 208000 + 2193750= 6302660

105000 + 27300 + 4218750 + 25000 + 122500 + 240000 + 2531250= 7269800

- Финансирование из бюджета рассчитывается:

Всего расходов – Средства родителей

6302660 – 2193750 =4108910;

7269800 – 2531250 = 4738550

Таблица 1.6

| Показатель, единица измерения |

Принято в текущем году |

Проект на следующий год |

| 1.Число детей: |

| на начало года |

300 |

350 |

| на конец года |

350 |

400 |

| среднегодовое (прирост с 01.07) |

325 |

375 |

| 2.Расходы на заработную плату в год: |

| на 1 ребенка, руб. |

280 |

280 |

| на всех детей, руб. |

91000,0 |

105000,0 |

| 3.Начисления на заработную плату, руб. |

23660,0 |

27300,0 |

| 4.Расходы на питание: |

| норма расходов на 1 ребенка в день, руб. |

50 |

50 |

| число дней функционирования |

225 |

225 |

| число дето-дней |

73125 |

84375 |

| расходы на питание всех детей в год, руб. |

3656250,0 |

4218750,0 |

| 5.Расходы на мягкий инвентарь: |

| на оборудование 1 нового места, руб. |

500 |

500 |

| на оборудование всех новых мест, руб. |

25000,0 |

25000,0 |

| на дооборудование 1 ранее действовавшего места, руб. |

350 |

350 |

| на дооборудование всех ранее действовавших мест, руб. |

105000,0 |

122500,0 |

| 6.Хозяйственные и прочие расходы: |

| на 1 ребенка, руб. |

640 |

640 |

| на всех детей, руб. |

208000,0 |

240000,0 |

| 7.Родительская плата: |

| на 1 ребенка в день, руб. |

30 |

30 |

| на всех детей в год, руб. |

2193750,0 |

2531250,0 |

| 8.Всего расходов, руб. |

6302660,0 |

7269800,0 |

| В том числе: |

| средства родителей |

2193750,0 |

2531250,0 |

| финансирование из бюджета |

4108910,0 |

4738550,0 |

Свод расходов на образование

- По графе «Принято»:

* Показатель ДОУ в городах переносим из таблицы.1.6. «финансирование из бюджета»

* Показатель Школы общеобразовательные в городах переносим из таблицы 1.5. - Итого расходов

* Фонд всеобуча рассчитывается:

(Школы общеобразовательные в городах + Школы общеобразовательные в сельской местности + Школы-интернаты в городах и сельской местности)

´

1%

(5284522,9 + 850000 + 398191) × 1% = 65327,14

* Итого расходов рассчитывается суммированием по всем строкам;

- Исполнение за 6 месяцев рассчитывается, как ½ от Принято;

- Ожидаемое исполнение = Принято;

- Проект на следующий год рассчитывается 15% от Принято;

Таблица 1.7

| Наименование |

Принято |

Исполнено за 6 месяцев |

Ожидаемое исполнение |

Проект на следующий год |

| 1.ДОУ в городах |

4108910,0 |

2054455,0 |

4108910,0 |

4725246,5 |

| 2.ДОУ в сельской местности |

700000,0 |

400000,0 |

700000,0 |

800000,0 |

| 3.Школы общеобразовательные в городах |

5284522,9 |

2642261,5 |

5284522,9 |

6077201,3 |

| 4.Школы общеобразовательные в сельской местности |

850000,0 |

425000,0 |

850000,0 |

900000,0 |

| 5.Школы-интернаты в городах и сельской местности |

398191,0 |

200000,0 |

398191,0 |

365900,0 |

| 6.Приобретение учебников |

480000,0 |

240000,0 |

480000,0 |

500000,0 |

| 7.Вечерние и заочные общеобразовательные школы |

46923,0 |

23460,0 |

46923,0 |

48220,0 |

| 8.Учреждения и мероприятия по внешкольной работе с детьми |

660200,0 |

330100,0 |

660200,0 |

710000,0 |

| 9.Детские дома |

40000,0 |

20000,0 |

40000,0 |

40000,0 |

| 10.Фонд всеобуча |

65327,1 |

32672,6 |

65327,1 |

75126,2 |

| 11.Прочие учреждения и мероприятия в области образования |

400000,0 |

200000,0 |

400000,0 |

500000,0 |

| 12.Финансирование мероприятий по организации оздоровительной кампании среди детей и подростков |

45000,0 |

22500,0 |

45000,0 |

50000,0 |

| 13.Итого расходов |

13079074,0 |

6590449,1 |

13079074,0 |

14791694,0 |

| 14.Приобретение инвентаря и оборудования |

1000000,0 |

500000,0 |

1000000,0 |

1150000,0 |

| 15.Капитальные вложения на строительство |

900000,0 |

500000,0 |

900000,0 |

1200000,0 |

| 16.Капитальный ремонт |

600000,0 |

300000,0 |

600000,0 |

500000,0 |

| Всего расходов |

15579074,0 |

7890449,1 |

15579074,0 |

17641694,0 |

Здравоохранение

Расчет

расходов на питание и медикаменты по учреждениям здравоохранения

- Расчет среднегодового количества коек определяется:

Койки на начало года + (Койки на конец года – Койки на начало года)

´

Число месяцев функционирования / 12 месяцев:

· Больницы и диспансеры в сельской местности:

Хирургические койки: = 62,67 = 62,67

Детские койки:  = 52,00 = 52,00

Терапевтические койки:  = 72,00 = 72,00

Родильные койки: 40

Прочие койки:  =72,5 =72,5

· Больницы и диспансеры в городах:

Хирургические койки:  = 94,17 = 94,17

Детские койки:  = 105,83 = 105,83

Терапевтические койки:  = 170 = 170

Родильные койки:  = 126,25 = 126,25

Прочие койки: = 102,50 = 102,50

- Число койко-дней рассчитывается:

Среднегодовое количество коек

´

Число дней функционирования

· Больницы и диспансеры в сельской местности:

Хирургические койки: 62,67´

320= 20054,4

Детские койки: 52,00 × 320 = 16640

Терапевтические койки: 72 ×340 = 24480

Родильные койки: 40 ×330 = 13200

Прочие койки: 72,5 ×300 = 21750

· Больницы и диспансеры в городах:

Хирургические койки: 94,17 × 300 = 28251

Детские койки: 105,83 × 320 = 33865,6

Терапевтические койки: 170 × 310 = 52700,00

Родильные койки: 126,25 × 330 = 41662,50

Прочие койки: 102,50 × 300 = 30750,00

- Сумма расходов в год:

Норма расходов на 1 койко-день

´

Число койко-дней

* Питание

· Больницы и диспансеры в сельской местности:

Хирургические койки: 20054,4×24 = 481305,6

Детские койки: 16640×25 = 416000,00

Терапевтические койки: 24480 × 21 = 514080,00

Родильные койки: 13200×30= 396000,00

Прочие койки: 21750×20= 435000,00

· Больницы и диспансеры в городах:

Хирургические койки: 28251×23 = 6497730

Детские койки: 33865,6× 25 = 846640

Терапевтические койки: 52700,00×21 = 1106700,00

Родильные койки: 41662,50×27 = 1124887,50

Прочие койки: 30750×22 = 676500,00

* Медикаменты

· Больницы и диспансеры в сельской местности:

Хирургические койки: 20054,4×20 = 401088

Детские койки: 16640×30 = 499200,00

Терапевтические койки: 24480 × 17 = 416160,00

Родильные койки: 13200×32= 422400,00

Прочие койки: 21750×30= 652500,00

· Больницы и диспансеры в городах:

Хирургические койки: 28251×27 = 762777

Детские койки: 33865,6×30 = 1015968

Терапевтические койки: 52700×22 = 1159400,00

Родильные койки: 41662,50×32= 1333200,00

Прочие койки: 30750×30 = 922500,00

| Должность

|

Число ставок долж- ностей

|

Расчет нормы обслуживания в час

|

Число часов работы в день

|

Дневная нагрузка

|

Число рабо- чих дней в году

|

Годо- вая- на- груз- ка

|

Число вра- чебных посеще- ний

|

Средний расход на меди- каменты на 1 по сещение

|

Сумма расходов на меди- каменты, руб.

|

| в поли- клини- ке

|

на дому

|

в поли- клини- ке

|

на дому

|

в поли- клини- ке

|

на дому

|

всего

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

| 1. Терапия |

2,5 |

5 |

2 |

3 |

3 |

15 |

6 |

21 |

281 |

5901 |

14752,5 |

8 |

118020 |

| 2. Хирургия |

1,5 |

8 |

1,25 |

4,5 |

0,5 |

36 |

0,625 |

36,625 |

281 |

10293,03 |

15439,55 |

22 |

339670,1 |

| 3 Гинекология |

1 |

5 |

1,25 |

4,5 |

1 |

22,5 |

1,25 |

23,75 |

281 |

6673,75 |

6673,75 |

18 |

120127,5 |

| 4. Педиатрия |

2,5 |

7 |

2 |

3 |

3 |

21 |

6 |

27 |

281 |

7587 |

18967,5 |

11 |

208642,5 |

| 5. Неврология |

0,5 |

5 |

1,25 |

5 |

х |

25 |

х |

25 |

281 |

7025 |

3512,5 |

5 |

17562,5 |

| 6. Дерматология |

0,5 |

8 |

1,25 |

5 |

х |

40 |

х |

40 |

281 |

11240 |

5620 |

15 |

84300 |

| 7. Стоматология |

2 |

4 |

х |

5 |

х |

20 |

х |

20 |

281 |

5620 |

11240 |

20 |

224800 |

| ВСЕГО |

х |

х |

х |

х |

х |

х |

х |

х |

х |

х |

х |

х |

1113122,6 |

Таблица 2.2

| Учреждение |

Наименование отделения, показатель |

Проект |

| На начало года |

На конец года |

Средне- годовое |

Сроки разверт-я сети |

Число дней функцион ирования |

Число койко дней |

Норма расходов на 1 койко-день, руб. |

Сумма расходов в год,руб. |

| Питание |

Медика менты |

Питание |

Медика менты |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

| 1. Больницы и диспансеры в сельской местности |

1.Хирургические койки |

58 |

66 |

62,67 |

с 01.06 |

320 |

20053 |

24 |

20 |

481305,6 |

401088,0 |

| 2.Детские койки |

49 |

55 |

52 |

с 01.07 |

320 |

16640 |

25 |

30 |

416000,0 |

499200,0 |

| 3.Терапевтические койки |

60 |

78 |

72 |

с 01.05 |

340 |

24480 |

21 |

17 |

514080,0 |

416160,0 |

| 4.Родильные койки |

40 |

40 |

40 |

- |

330 |

13200 |

30 |

32 |

396000,0 |

422400,0 |

| 5.Прочие койки |

70 |

80 |

72,50 |

с 01.10 |

300 |

21750 |

20 |

30 |

435000,0 |

652500,0 |

| ИТОГО: |

277 |

319 |

299,17 |

Х |

х |

Х |

х |

х |

2242385,6 |

2391348,0 |

| 2.Больницы и диспансеры в городах |

1.Хирургические койки |

90 |

100 |

94,17 |

с 01.08 |

300 |

28251 |

23 |

27 |

649773,0 |

762777,0 |

| 2.Детские койки |

100 |

110 |

105,83 |

с 01.06 |

320 |

33866 |

25 |

30 |

846640,0 |

1015968,0 |

| 3.Терапевтические койки |

140 |

180 |

170 |

с 01.04 |

310 |

52700 |

21 |

22 |

1106700,0 |

1159400,0 |

| 4.Родильные койки |

120 |

135 |

126,25 |

с 01.08 |

330 |

41663 |

27 |

32 |

1124887,5 |

1333200,0 |

| 5.Прочие койки |

100 |

110 |

102,5 |

с 01.10 |

300 |

30750 |

22 |

30 |

676500,0 |

922500,0 |

| ИТОГО: |

550 |

635 |

598,75 |

Х |

Х |

Х |

Х |

Х |

4404500,5 |

5193845,0 |

Таблица 2.1

План амбулаторно-поликлинических посещений. Планирование медикаментов

- Дневная нагрузка в поликлинике

рассчитывается:

Расчет нормы обслуживания в час в поликлинике

´

Число часов работы в день в поликлинике:

Терапия: 5×3 = 15

Хирургия: 8×4,5 = 36

Гинекология: 5× 4,5 = 22,5

Педиатрия: 7×3 = 21

Неврология: 5×5 = 25

Дерматология: 8×5 = 40

Стоматология: 4×5 = 20

- Дневная нагрузка на дому

рассчитывается:

Расчет нормы обслуживания в час на дому

´

Число часов работы в день на дому

Терапия: 2×3 = 6

Хирургия: 1,25×0,5 = 0,63

Гинекология: 1,25×1 = 1,25

Педиатрия: 2×3 = 6

- Годовая нагрузка :

Дневная нагрузка всего

´

Число рабочих дней в году ;

Терапия: 21×281= 5901

Хирургия: 36,63×281= 10293,03

Гинекология: 23,75×281= 6673,75

Педиатрия: 27×281=7587

Неврология: 25×281=7025

Дерматология: 40×281=11240

Стоматология: 20×281=5620

- Число врачебных посещений

Годовая нагрузка × Число ставок должностей;

Терапия: 5901×2,5=14752,5

Хирургия: 10293,03×1,5=15439,55

Гинекология: 6673,75×1=6673,75

Педиатрия: 7587×2,5=18967,5

Неврология: 7025×0,5=3512,5

Дерматология: 11240×0,5=5620

Стоматология: 5620×2=11240

- Сумма расходов на медикаменты

Число врачебных посещений ×Средний расход на медикаменты на 1 посещений

Терапия: 14752,5×8=118020

Хирургия: 15439,55×22=339670,1

Гинекология: 6673,75×18=120127,5

Педиатрия: 18967,5×11=208642,5

Неврология: 3512,5×5=17562,5

Дерматология: 5620×15=84300

Стоматология: 11240×20=224800

Расчет расходов на заработную плату медицинского персонала по больницам и диспансерам в городах и сельской местности

- Среднегодовое количество коек переносим из таблицы 2.1 из графы 5 (Итого);

- Годовой ФЗП рассчитывается:

Среднегодовое количество коек

´

Средняя заработная плата на 1 койку в год:

598,75 × 950 = 568812,5

299,17 × 900 = 269250

Таблица 2.3

| Показатель, единица измерения |

Больницы и диспансеры в городах |

Больницы и диспансеры всельской местности |

| Принято в текущем году |

Проект на следующий год |

Принято в текущем году |

Проект на следующий год |

| 1. Среднегодовое количество коек |

Х |

598,75 |

Х |

299,17 |

| 2. Средняя заработная плата на 1 койку в год, руб. |

850 |

950 |

800 |

900 |

| 3. Годовой ФЗП в год, руб. |

500 000 |

568 813 |

300 000 |

269 250 |

Расчет расходов на канцелярские и хозяйственные принадлежности, мягкий инвентарь по больницам и диспансерам в городах и сельских местностях

- Канцелярские и хозяйственные расходы:

·Среднегодовое количество коек (из табл. 2.3);

·Итого канцелярских и хозяйственных расходов (стр.1 * стр. 2);

- Мягкий инвентарь:

·Среднегодовое количество коек (из табл. 2.1);

·Итого расходов на дооборудование (стр.1 * стр.2);

·Прирост коек за год (табл. 2.1 гр. 4 – гр. 3 (итого)):

Больницы и диспансеры в городах: 635- 550= 85

Больницы и диспансеры в сельской местности: 319-277=42

- Итого расходов на оборудование новых коек

:

Прирост коек за год

´

Расходы на оборудование новых коек:

85×700 = 59500

42×700 = 29400

- Всего расходов на мягкий инвентарь

:

Итого расходов на дооборудование + Итого расходов на оборудование новых коек

275000+59500= 334500

138500+29400=167900

Таблица 2.4

| Показатель, единица измерения

|

Больницы и диспансеры в городах

|

Больницы и диспансеры в сельской местности

|

| Принято в текущем году

|

Проект на следующий год

|

Принято в текущем году

|

Проект на следующий год

|

| 1. Канцелярские и хозяйственные расходы

|

| 1.Среднегодовое количество коек |

Х |

598,75 |

Х |

299,17 |

| 2.Расходы на 1 койку в год, руб. |

450 |

450 |

450 |

450 |

| 3.Итого канцелярских и хозяйственных расходов, руб. |

Х |

269437,5 |

Х |

134626,5 |

| 2. Мягкий инвентарь

|

| 1.Количество коек на начало года |

Х |

550 |

Х |

277 |

| 2.Расходы на дооборудование 1 койки в год, руб. |

500 |

500 |

500 |

500 |

| 3.Итого расходов на дооборудование, руб. |

Х |

275000 |

Х |

138500 |

| 4.Прирост коек за год |

Х |

85 |

Х |

42 |

| 5.Расходы на оборудование 1 новой койки, руб. |

700 |

700 |

700 |

700 |

| 6.Итого расходов на оборудование новых коек, руб. |

Х |

59500 |

Х |

29400 |

| 7.Всего расходов на мягкий инвентарь |

Х |

334500 |

Х |

167900 |

Свод расходов по больницам и диспансерам в городах и сельских местностях

Принято:

- Заработная плата мед. персонала переносим из табл. 2.3 (гр. 2 п. 3);

- Начисления на заработную плату (стр. 1* 26%);

- Итого расходов (сумма всех строк);

Проект:

- Заработная плата мед. персонала переносим из табл. 2.3 (гр. 3 п. 3)

- Питание (из табл. 2.1 гр. 11 (Итого));

- Медикаменты (из табл. .2.1 гр. 12 (Итого);

- Мягкий инвентарь (из табл.2.4 стр. 7);

- Канцелярские и хозяйственные расходы (из табл. 2.4 стр. Итого канцелярских расходов);

- Расходы на приобретение оборудования и инвентаря увеличиваются на 18% (по условию): 25000×1,18=295000; 150000×1,18 = 177000;

- Расходы на капитальный ремонт увеличиваются на 15% (по условию): 1200000×1,15=1380000; 700000×1,15 = 805000;

- Итого расходов (сумма всех строк);

Таблица 2.5

| Показатель, единица измерения

|

Больницы и диспансеры в городах

|

Больницы и диспансеры в сельской местности

|

| Принято в текущем году

|

Проект на следующий год

|

Принято в текущем году

|

Проект на следующий год

|

| 1.Заработная плата медицинского персонала больниц и диспансеров |

500 000 |

568 813 |

300 000 |

269 250 |

| 2.Начисления на заработную плату (26%) |

130 000 |

147 891 |

78 000 |

70 005 |

| 3.Питание |

3 000 000 |

4 404 501 |

2 000 000 |

2 242 386 |

| 4.Медикаменты |

3 500 000 |

5 193 845 |

2 500 000 |

2 391 347 |

| 5.Мягкий инвентарь |

Х |

334 500 |

Х |

167 900 |

| 6.Канцелярские и хозяйственные расходы |

Х |

269 438 |

Х |

134 627 |

| 7.Приобретение оборудования |

250 000 |

295 000 |

150 000 |

177 000 |

| 8.Капитальный ремонт |

1 200 000 |

1 380 000 |

700 000 |

805 000 |

| 9.Прочие расходы |

400 000 |

450 000 |

300 000 |

350 000 |

| Итого расходов |

8 980 000 |

13 043 987 |

6 028 000 |

6 607 515 |

Свод расходов по амбулаторно-поликлиническим учреждениям

- Начисления на заработную плату (стр. 1*26%);

- Медикаменты (из табл. 2.2 гр. 14);

- Приобретение оборудования и инвентаря увеличивается на 18% (по условию); 380000×1,18=448400

- Расходы на капитальный ремонт увеличиваются на 15% (по условию):

1000000 ×1,15 = 1150000

- Расходы на приобретение оборудования увеличиваются на 18 % (по условию) 380000 ×1,18 = 448400

Таблица 2.6

| Показатель

|

Принято в текущем году

|

Проект на следующий год

|

| 1. Заработная плата мед. персонала |

750 000 |

800 000 |

| 2. Начисления на заработную плату (26%) |

195000 |

208000 |

| 3. Медикаменты |

1 113 123 |

1 200 000 |

| 4. Мягкий инвентарь |

х |

350 000 |

| 5. Канцелярские и хозяйственные расходы |

х |

160 000 |

| 6. Приобретение оборудования и инвентаря |

380 000 |

448 400 |

| 7. Капитальный ремонт |

1 000 000 |

1 150 000 |

| 8. Прочие расходы |

х |

250 000 |

| Итого расходов |

3 438 123 |

4 566 400 |

Свод расходов на здравоохранение

Принято и проект на следующий год:

· Больницы и диспансеры в городах (из табл. 2.5);

· Больницы и диспансеры в сельской местности (из табл. 2.5);

· Амбулаторно-поликлинические учреждения (из табл. 2.6);

Исполнено за 6 месяцев

(1/2 от принято);

Ожидаемое исполнение = Принято

Таблица 2.7

| Учреждение

|

Текущий год

|

Проект на следующий год

|

| принято

|

исполнено за 6 месяцев

|

ожидаемое исполнение

|

| 1. Больницы и диспансеры в городах |

8 980 000 |

4490000 |

8980000 |

13 043 987 |

| 2. Больницы и диспансеры в сельской местности |

6 028 000 |

3014000 |

6028000 |

6 607 515 |

| 3. Амбулаторно-поликлинические учреждения |

3438123 |

1719061,5 |

3438123 |

4566400 |

| 4. Прочие учреждения здравоохранения |

2 000 000 |

1 000 000 |

2 000 000 |

2 400 000 |

| Итого расходов |

20 446 123 |

10223062 |

20446123 |

26 617 902 |

Проект бюджета района

Доходы:

- Налог на имущество физических лиц (по условию) в текущем году – 32000 руб., проект на следующий год – повышение на 25%: 32000*1,25 = 40000;

- Земельный налог (по условию) в текущем году – 148000*0,65=96200 руб., проект на следующий год=(96200*1,8-1300)*100%= 171860

- Единый налог на вмененный доход (по условию) в текущем году – 272000 руб., проект на следующий год – повышение на 15%: 272000*1,15 = 312800;

- Транспортный налог – из табл. 2;

- Налог на доходы физических лиц – из табл. 3;

- Неналоговые доходы в текущем году (по условию) – 500 руб., проект на следующий год – повышение на 15%: 500*1,15 =575

- ИТОГО доходов – сумма по всем строкам доходов;

- Дотации и субвенции из бюджета области – Разница между Итого расходы и Итого доходы;

Расходы:

- Общегосударственные вопросы в текущем году (по условию) – 105000 руб., за 6 месяцев – 60000 руб., проект на следующий год – увеличение на 6 %: 105000*1,06 =111300;

- Обеспечение национальной безопасности и правоохранительной деятельности в текущем году (по условию) – 100000 руб., за 6 месяцев –50000, проект на следующий год – увеличение на 10%: 100000*1,10 =110000;

- Национальная экономика в текущем году (по условию) – 250000 руб., за 6 месяцев- 125000, проект на следующий год – увеличение на 7,5%: 250000*1,075 =268750;

- Жилищно-коммунальное хозяйство в текущем году (по условию) – 800000 руб., за 6 месяцев – 300000 руб., проект на следующий год – увеличение на 11%: 800000*1,11 =888000 ;

- Охрана окружающей среды в текущем году (по условию) – 100000 руб., проект на следующий год – увеличение на 5%: 100000*1,05 =105000;

- Образование – из табл. 1.7;

- Культура, кинематография и СМИ в текущем году (по условию) – 250000 руб., за 6 месяцев – 125000 руб., проект на следующий год – 300000 руб.;

- Здравоохранение и спорт – из табл. 2.7;

- ИТОГО расходов – сумма по всем строкам расходов;

- Оборотная кассовая наличность исчисляется в размере 2% от расходов бюджета; 1827309,6*2%=36546,2

- Субвенции в областной бюджет - Разница между Итого доходы и Итого расходы;

Проект бюджета районаФорма № 1-Б

| Учреждение

|

Текущий год

|

Проект на следующий год

|

| Принято

|

Исполнено за 6 месяцев

|

Ожидаемое исполнение

|

| 1 |

2 |

3 |

4 |

5 |

| Наименование доходов

|

| 1.Налог на имущество физических лиц |

32 |

16 |

32 |

40 |

| 2.Земельный налог |

96 |

48 |

96 |

172 |

| 3.Единый налог на вменённый доход |

272 |

136 |

272 |

313 |

| 4.Транспортный наног |

221 |

110 |

221 |

221 |

| 5.Налог на доходы физических лиц |

3 679 |

1 840 |

3 679 |

3 679 |

| 6.Неналоговые доходы |

500 |

250 |

500 |

575 |

| ИТОГО доходов

|

4 800

|

2 400

|

4 800

|

5 000

|

| Дотации, субвенции из бюджета области |

32 830,00 |

16 373,41 |

32 830,00 |

41 042,87 |

| ВСЕГО доходов

|

37 630,20

|

18 773,51

|

37 630,20

|

46 042,65

|

| Наименование расходов

|

| 1.Общегосударственные вопросы |

105,00 |

60,00 |

105,00 |

111,30 |

| 2.Национальная безопасность и правоохранительная деятельность |

100,00 |

50,00 |

100,00 |

110,00 |

| 3.Национальная экономика |

250,00 |

125,00 |

250,00 |

268,75 |

| 4.Жилищно-коммунальное хозяйство |

800,00 |

300,00 |

800,00 |

888,00 |

| 5.Охрана окружающей среды |

100,00 |

100,00 |

105,00 |

| 6.Образование |

15 579,07 |

7 890,45 |

15 579,07 |

17 641,69 |

| 7.Культура, кинемотография,СМИ |

250,00 |

125,00 |

250,00 |

300,00 |

| 8.Здравоохранение и спорт |

20 446,12 |

10 223,06 |

20 446,12 |

26 617,90 |

| ИТОГО расходов

|

37 630,20

|

18 773,51

|

37 630,20

|

46 042,65

|

| Субвенции в областной бюджет |

-

|

-

|

-

|

-

|

| ВСЕГО расходов

|

37630,20

|

18773,51

|

37630,20

|

46042,65

|

| Оборотная кассовая наличность |

752,60 |

375,47 |

752,60 |

920,85 |

Пояснительная записка

Для анализа составленного проекта бюджета рассмотрим динамику изменения показателей и структуру планируемого бюджета.

| Показатель

|

Сумма в текущем году

|

Сумма в проектном году

|

Прирост %

|

Доля в составе доходов (расходов)

|

| Наименование доходов |

| 1. Налог на имущество физических лиц |

32 |

40 |

25 |

0,8 |

| 2. Земельный налог |

96 |

172 |

79,2 |

3,44 |

| 3. Единый налог на вмененный доход |

272 |

313 |

15,07 |

6,26 |

| 4. Транспортный Налог |

221 |

221 |

0 |

4,42 |

| 5. Налог на доходы физических лиц |

3679 |

3679 |

0 |

73,58 |

| 6. Неналоговые доходы |

500 |

575 |

15 |

11,5 |

| ИТОГО доходов

|

4800

|

5000

|

4,2

|

100

|

| Дотации и субвенции из бюджета области |

32830 |

41042,87 |

1,3 |

89,14 |

| ВСЕГО доходов

|

37630,2

|

46042,65

|

22,4

|

920,85

|

| Наименование расходов |

| 1. Общегосударственные вопросы |

105 |

111,30 |

6 |

0,24 |

| 2. Национальная безопасность и правоохранительная деятельность |

100 |

110 |

10 |

0,24 |

| 3. Национальная экономика |

250 |

268,75 |

7,5 |

0,58 |

| 4. Жилищно-коммунальное хозяйство |

800 |

888 |

11 |

1,93 |

| 5. Охрана окружающей среды |

100 |

105 |

5 |

0,23 |

| 6. Образование |

15579,07 |

17641,69 |

13,24 |

38,32 |

| 7. Культура, кинематография и средства массовой информации |

250 |

300 |

20 |

0,65 |

| 8. Здравоохранение и спорт |

20446,12 |

26617,90 |

30,19 |

57,81 |

| ИТОГО расходов

|

37630,20

|

46042,65

|

22,36

|

100

|

Проект бюджета района несбалансирован – дефицит бюджета, который планируется покрыть за счет дотаций и субвенций на 89,14% всех доходов бюджета.Увеличение планируемых дотаций и субвенций составит 1,3% по сравнению с текущим годом.

Теперь рассмотрим отдельно структуру расходов и доходов бюджета.

Общие расходы бюджета вырастут на 22,36%. Значительный рост отметится в расходах на здравоохранение и спорт (рост на 30,19% по сравнению с текущим годом). Данный вид расходов составит 57,81% от всех расходов бюджета. Заметный рост наблюдается в расходах на культуру (20%), на образование (13,24%), жилищно-коммунальное хозяйство (11%), и на обеспечение безопасности (10%). Рост расходов по всем остальным статьям не столь существенный.

В структуре расходов преобладают расходы на здравоохранение (57,81%) и образование (30,19%). Наименьшее количество расходов приходится на общегосударственные вопросы и национальную безопасность (0,24% и 0,24%).

В структуре доходов наибольшую часть (73,58%) должен составить НДФЛ. Наибольшее увеличение доходов планируется за счет налога на имущество физических лиц (25%) и земельного налога (рост на 79,2 %).

Большим минусом является несбалансированность бюджета, так как 89,14% общих доходов бюджета составляют средства, подлежащие получению из вышестоящего бюджета.

|