МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное образовательное учреждение высшего профессионального образования

АКАДЕМИЯ БЮДЖЕТА И КАЗНАЧЕЙСТВА

Реферат по дисциплине

«Рынок финансовых деривативов»

На тему:

Финансовые деривативы как инструменты управления рисками

Студента Васильева Марка

Группа 3 ФК 3

Факультет Финансовый

Отделение Очное

Москва 2009

Понятие производных финансовых инструментов

Термин деривативы (англ. derivative

-

производная) пришел на российский рынок с запада, где производные финансовые инструменты широко распространены и сильно развиты.

Прямой перевод этого слова является наиболее точным, потому что данные финансовые инструменты действительно являются «производными» от различных показателей, базисных активов: курс валют, фондовый индекс, процентная ставка, число благоприятных/неблагоприятных дней (погодный дериватив), другой дериватив.

Таким образом, финансовые инструменты могут основываться на любых количественных показателях. Наиболее распространенными типами деривативов являются фьючерсные и форвардные контракты, свопы, опционы.[1]

Фьючерс (от англ. future

- будущее) — производный финансовый инструмент — стандартный срочный биржевой контракт купли-продажи базового актива, при заключении которого продавец и покупатель договариваются только об уровне цены и сроке поставки актива, оговаривая заранее все параметры актива и несут обязательства перед биржей вплоть до его исполнения. Фьючерс своего рода разновидность форварда, который обращается на организованном рынке и является взаимными расчётами, централизованными внутри биржи.[2]

Отличительные черты деривативов лежат в обязательных условиях их функционирования

:

1. Срочность

2. Базовый актив

3. Наличие левереджа (плеча)

4. Наличие риска

Именно для регулирования последнего и существуют, по сути, производные финансовые инструменты. Под регулированием понимается как уменьшение риска – хеджирование (англ. hedge

–

ограждать, страховка), так и спекуляция. Хеджирование позволяет оптимизировать возможные убытки в случае неблагоприятного изменения ситуации на рынках.[3]

Хеджирование – оптимизация рисков

Наиболее часто встречающийся вид хеджирования — хеджирование фьючерсными контрактами. Первые операции с фьючерсами были произведены в Чикаго на товарных рынках именно для защиты от резких изменений конъюнктуры рынка. До второй половины XX века хеджирование использовалось исключительно для снятия ценовых рисков. В настоящее время целью хеджирования выступает не снятие рисков, а, как уже говорилось выше, их оптимизация.

Реклама

Механизм хеджирования заключается в балансировании обязательств на наличном рынке (товаров, ценных бумаг, валюты) и противоположных по направлению на фьючерсном рынке. Соответственно результатом хеджирование является не только снижение риска, но и уменьшение возможной прибыли.

Различают следующие виды хеджирования

:

· хеджирование покупкой (длинный хедж);

· хеджирование продажей (короткий хедж).

Хеджирование покупкой связано с приобретением фьючерса, который обеспечивает покупателю страховку от возможного повышения цен в будущем. При коротком хедже предполагается осуществить продажу на рынке реального товара, и в целях страхования от возможного снижения цен в будущем осуществляется продажа деривативов.[4]

Хеджирование позволяет существенно улучшить результаты хозяйственной деятельности

предприятия:

1. страхуется риск неблагоприятного изменения курса иностранной валюты;

2. снимается неопределенность в получении будущих доходов, более прозрачными становятся финансовые потоки;

3. в ряде случаев снижается стоимость привлекаемых кредитных ресурсов;

4. высвобождаются средства компании, и повышается управляемость.

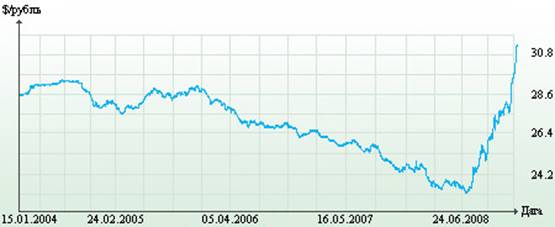

Например

, предприятие работает в России и берет кредит размером 1 млн. долларов США (или евро). Очевидно, что компании невыгоден рост доллара (евро), так как рубль будет обесцениваться, а выручка предприятия формируется в рублях. Ослабление рубля по отношению к доллару (евро) отрицательным образом скажется на прибыли предприятия.

Основные причины падения рубля:

-плановая девальвация национальной валюты ЦБ РФ;

-достаточно низкие цены на нефть и значительный отток долларов из страны.

Изменение курса рубль/доллар

В этой ситуации самый оптимальный вариант — хеджирование (страхование) валютных рисков при помощи производных инструментов — фьючерсов или опционов.

Главное преимущество фьючерсных контрактов над форвардными — отсутствие риска неисполнения контрагентом своих обязательств, как это произошло, например, в 1998 году — некоторые российские банки отказались от исполнения обязательств по валютным форвардам. Исполнение биржевых фьючерсов и опционов гарантирует биржа.

Реклама

В России и на мировых срочных биржах торгуются производные инструменты на множество активов, поэтому осуществлять операции хеджирования можно на огромное количество инструментов, что делает деривативы очень перспективным инструментом управления рисками.[5]

Пример операции хеджирования

Компания ведёт свою деятельность в России, берет долларовый кредит размером 1 млн. долларов США. Для того чтобы застраховаться от роста доллара нужно купить фьючерс на доллар США, либо опцион колл на этот фьючерс. В результате если курс доллара будет расти и стоимость кредита, который нужно отдавать будет увеличиваться, предприятие получит прибыль от производных инструментов и компенсирует, таким образом, убытки от роста доллара.

Список использованной литературы

1. http://www.investopedia.com/terms/d/derivative.asp

2. http://ru.wikipedia.org/wiki/Фьючерс

3. http://www.investoday.info/derivatives.html

4. http://ru.wikipedia.org/wiki/Хеджирование

5. http://www.finpipe.com/hedge.htm

6. http://www.option.ru/services/hedge

[1]

http://www.investopedia.com/terms/d/derivative.asp

[2]

http://ru.wikipedia.org/wiki/Фьючерс

[3]

http://www.investoday.info/derivatives.html

[4]

http://ru.wikipedia.org/wiki/Хеджирование

http://www.finpipe.com/hedge.htm

[5]

http://www.option.ru/services/hedge

|