Федеральное агентство по образованию

ТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ (ТГУ)

Экономический факультет

Кафедра налогов и налогообложения

КУРСОВАЯ РАБОТА

ОРГАНИЗАЦИЯ И МЕТОДИКА

НАЛОГОВОГО КОНТРОЛЯ

В ФИНАНСОВОМ СЕКТОРЕ ЭКОНОМИКИ

Семенова Валентина Владимировна

Руководитель

ассистент

___________ М. В. Князева

Автор работы

___________ В. В. Семенова

Томск 2010

ОГЛАВЛЕНИЕ

Введение 3

1. Финансовый сектор экономики

1.1. Участники финансового сектора экономики 5

1.2. Значение финансового сектора в экономике 17

2. Налоговый контроль финансового сектора экономики

2.1. Организация налогового контроля в финансовом секторе экономики 26

2.2. Совершенствование процедур налогового контроля организаций финансового сектора 40

Заключение 53

Список использованной литературы 55

Введение

Несмотря на то, что финансовый сектор в нашей стране является очень молодым, он представляет собой одну из самых перспективных и динамично развивающихся сфер жизни. Организации финансового сектора экономики являются, как правило, достаточно устойчивыми и крупными налогоплательщиками. Это вызывает повышенный интерес налоговых органов относительно выполнения финансовыми организациями налоговых обязательств. Налогообложение финансово-кредитных организаций взаимосвязано с методологией налогового контроля, анализом налогового потенциала данных субъектов.

Очевидная актуальность и наличие сложных моментов в налогообложении финансового сектора определили выбор темы курсовой работы, ее цель и задачи.

Таким образом, цель данной курсовой работы состоит в изучении проблем организации и методики налогового контроля в финансовом секторе экономики. Для реализации указанной цели необходимо осуществить следующие задачи:

1. изучить сущность и тенденции развития финансового сектора экономики;

2. описать общий порядок налогового контроля;

3. исследовать особенности исчисления налога на добавленную стоимость и налога на прибыль (на примере коммерческих банков);

4. оценить результативность процедур налогового контроля в сфере финансов;

5. выявить наиболее сложные моменты организации налогового контроля в финансовом секторе;

6. рассмотреть возможные перспективы и направления развития налогообложения финансово-кредитных организаций.

Реклама

Объектом исследования при написании данной курсовой работы послужило налогообложение финансовых и кредитных организаций в Российской Федерации. Предметом исследования было выбрана организация и методика налогового контроля в финансовом секторе экономики. Выбор процедур налогового контроля в качестве предмета исследования обоснован тем, что именно контроль и администрирование налогообложения финансовых организаций на практике вызывает особые трудности и вопросы.

Несмотря на то, что данной тематике посвящено достаточно большое количество литературы, все еще часто нет единого взгляда на некоторые проблемы налогообложения финансового сектора экономики, что подтверждается наличием разнообразной арбитражной практики по одним и тем же вопросам.

Главными источниками при написании данной курсовой работы послужили нормативно-правовые акты РФ. Среди авторов монографий, посвященных налогообложению финансового сектора, можно выделить Брызгалина А.В., Галкина Д.В. и Бурцева В. В.Среди периодических изданий особенно хорошо данная тема освещена в таких журналах, как «Налоговый вестник», «РосБух», «Налоги и финансовое право» и другие. Также для написания данной курсовой работы широко использовались интернет-ресурсы, а именно: сайт РБК. Рейтинг (http://www.bkfcs.com), сайт Федеральной службы по финансовым рискам (http://www.fcsm.ru) и многие другие.

При написании курсовой работы использовались стандартные методы, обычно применяемые при проведении исследовательских работ, такие, как: логический метод, наблюдение, метод сравнения, статистический анализ и системный подход.

1. Финансовый сектор экономики

1.1.

Участники финансового сектора экономики

Финансовый сектор экономики формировался постепенно и развивался из обычной торговли. Первое торговое учреждение, напоминавшее современную биржу, появилось в 16 веке в Антверпене (Голландия). Эта биржа возникла на основе развития торговли перцем, который нередко выступал в роли денег и цены на который выступали регулятором всего товарного рынка. По мнению историков, первым акционерным обществом на Европейском континенте была английская «Московская компания», образованная в 1553-1555 годах. В США первые биржи появились в 1752 году, а в России Санкт-Петербургская товарная и вексельная биржа начала работу еще в 1703 году.[1]

Пройдя долгие годы развития, финансовый рынок превратился в сложный и многосторонний институт экономики. На данный момент финансовый сектор экономики представляет собой сферу проявления экономических отношений между продавцами и покупателями финансовых (денежных) ресурсов и инвестиционных ценностей (то есть инструментов образования финансовых ресурсов), между их стоимостью и потребительной стоимости.

Реклама

Финансовый рынок является организованной или неформальной системой торговли финансовыми инструментами. На этом рынке происходит обмен деньгами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщиком. Товаром выступают собственно деньги и ценные бумаги. Как и любой рынок, финансовый рынок предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов. Финансовый рынок - это особый рынок, на котором продаются и покупаются особый товар – деньги, предоставляемые в пользование на время в форме займов или навсегда.

Традиционно принято различать: кредитный рынок, рынок ценных бумаг и валютный рынок. [2]

Выделяют следующие функции финансового сектора экономики:

- Мобилизация временно свободных денежных средств через продажу ценных бумаг;

- Финансирование воспроизводственного процесса;

- Распределительная функция - способствует переливу капитала между отраслями, компаниями;

- Повышение эффективности экономики в целом

На мировом рынке существуют две основные модели организации финансового рынка. Одна из них предусматривает господство на рынке коммерческих банков (Германия, Япония, Франция). Другая предполагает активную роль, как банковских учреждений, так и небанковских финансово-кредитных институтов (США, Великобритания).

На практике сложилась следующая классификация субъектов финансового сектора (финансовых посредников):

1) Институты, которые обслуживают функционирование рынка (в том числе, инвестиционно-дилерские компании).

2) Промежуточные заёмщики (обеспечивающие и связанные с непосредственным перетоком капитала).

3) Международные организации (МВФ, МБРР и т.д., они работают по иным условиям, нежели все остальные участники мирового финансового рынка).

4) Трастовые компании, которые оказывают услуги по управлению определенными активами клиентов (управление пакетами ценных бумаг, управление по доверенности, агентские фонды). Фонды таких компаний составляют:

акционерный капитал самих трастовых компаний;

гарантийные фонды, принятые к управлению по доверенности;

наследственные фонды (фонды, управляемые по завещанию собственника в интересах наследника).

5) Страховые компании (занимаются медицинским, гражданским и другими видами страхования).

6) Национальные банки.

7) Пенсионные фонды привлекают ресурсы путем привлечения государственных и частных пенсионных выплат. Им предоставлены определенные льготы, в частности, в сфере налогообложения.

8) Инвестиционные фонды.

9) Взаимные фонды (предоставляют определенные удобства своим участникам, в частности, доступ к котировкам ценных бумаг на вторичном рынке).

10) Коммерческие банки. Они относятся к институтам как первичного, так и вторичного рынков.

11) Инвестиционные банки – посредники на рынке ценных бумаг между корпорациями, желающими продать (разместить) свои ценные бумаги, и потенциальными инвесторами, как индивидуальными, так и институциональными. Работают как на национальном рынке, так и на евросегменте.

12) Инвестиционно-дилерские конторы обслуживают своих клиентов, покупая у них ценные бумаги либо продавая их.[3]

Наиболее развитыми субъектами финансового сектора экономики в Российской Федерации являются инвестиционные фонды, коммерческие банки, страховые компании и негосударственные пенсионные фонды.

Инвестиционные фонды – компании, которые продают свои акции или паи (в зависимости от организационно-правовой формы - существуют акционерные ИФ и паевые ИФ) юридическим или физическим лицам, а затем инвестирует вырученные средства в самые различные ценные бумаги. Цель – сформировать доходный пакет ценных бумаг, посредством их диверсификации. В основе прибыли – колебания рыночной стоимости ценных бумаг, входящих в состав портфеля компании.

Первый инвестиционный фонд в мире был основан в августе 1822 года в Бельгии королем Голландии Вильямом Первым (Фонд специализировался на выдаче кредитов иностранным государствам), затем в 1849 году - в Швейцарии и в 1952 году - во Франции. Как массовое явление они стали появляться в Великобритании и США. Одним из старейших фондов закрытого типа является Иностранный и колониальный инвестиционный траст (ForeignandColonialInvestmentTrust), организованный в Лондоне в 1868 году. Этот, и другие подобного рода трасты, были первыми среди трастов, организованных богатыми семьями в 19 веке, в которых назначенные доверенные управляли имуществом этих семей.

Появление первого взаимного фонда (mutualfund) в США относится к 1924 году. Но во всех странах (а в том числе и в США) инвестиционные фонды начинают серьезно развиваться только после второй мировой войны, постепенно составляя конкуренцию крупным банкам и иным финансовым институтам. В настоящее время более половины американских домохозяйств являются вкладчиками того или иного инвестиционного фонда.

Всего же в мире насчитывается более 50 000 различных инвестиционных фондов. Но наибольший интерес в последние несколько лет у инвесторов всего мира представляют хедж-фонды, активно использующие производные финансовые инструменты (фьючерсы и опционы).

В России инвестиционные фонды (чековые фонды, ЧИФ) взяли начало сразу после распада Советского Союза. Они были предназначены для аккумулирования чеков (ваучеров) и дальнейшего вложения в приватизированные предприятия. Позже, указом Президента РФ от 21 марта 1996 года были созданы ныне известные Паевые инвестиционные фонды (ПИФ). Некоторые ПИФы появились в результате преобразования ЧИФов и до сих пор работают на финансовом рынке довольно успешно. Акционерные инвестиционные фонды существуют в нашей стране очень короткое время и, поэтому, большого интереса для исследования не представляют. Деятельность инвестиционных фондов регулирует Федеральная Служба по финансовым рынкам.

Паевый инвестиционный фонд является имущественным комплексом, без образования юридического лица, основанным на доверительном управлении имуществом фонда специализированной управляющей компанией с целью увеличения стоимости имущества фонда. Таким образом, подобный фонд формируется из денег инвесторов (пайщиков), каждому из которых принадлежит определённое количество паёв.

Цель создания ПИФа — получение прибыли на объединённые в фонд активы и распределение полученной прибыли между инвесторами (пайщиками) пропорционально количеству паёв. Инвестиционный пай (пай) — это именная ценная бумага, удостоверяющая право его владельца на часть имущества фонда, а также погашения (выкупа) принадлежащего пая в соответствии с правилами фонда. Инвестиционные паи, таким образом, удостоверяют долю инвестора в имуществе фонда и право инвестора получить из паевого инвестиционного фонда денежные средства, соответствующие этой доле, то есть погасить паи по текущей стоимости. Каждый инвестиционный пай предоставляет его владельцу одинаковый объём прав. Учёт прав владельцев инвестиционных паёв (реестр) ведётся независимой организацией, ведущей реестр владельцев паёв.

С декабря 2007 года все российские ПИФы также разделяются на:

·ПИФы "для квалифицированных инвесторов" (инвестиционные паи которых ограничены в обороте - предназначены только для квалифицированных инвесторов):

- венчурные фонды

- фонды прямых инвестиций

- кредитные фонды

- хедж-фонды

- фонды недвижимости (с расширенной инвестиционной декларацией)

·ПИФы "для любых инвесторов" (инвестиционные паи которых не ограничены в обороте)

По времени, когда можно купить/продать паи ПИФы подразделяют:

- Открытый — обязаны выкупать и продавать паи каждый рабочий день. Открытые фонды должны держать свои активы лишь в высоколиквидной форме.

- Интервальный — открываются для покупки и продажи паёв в определенный период времени, оговоренный в правилах фонда, однако не реже раза в год.

- Закрытый — продают паи при формировании фонда. Как правило, не выкупают паи до завершения фонда. Инвестор может продать паи только на вторичном рынке, что не слишком просто. Закрытые паевые инвестиционные фонды стали известны российскому рынку лишь с недавнего времени. Они ориентированы на рынок недвижимости, а изъять средства из них можно только через несколько лет. Первый такой фонд был образован в марте 2003 г., а спустя год их уже насчитывалось около 10-ти. Обычно закрытые инвестиционные фонды создаются на максимально разрешенный законом срок — 15 лет. Вложения в такие инструменты как недвижимость и земля показали хорошую доходность, а диверсификация вложенных средств между несколькими проектами снижает риски. Самыми доходными считаются инвестиции фонда в строительство, с последующей продажей объекта, после его сдачи. А более стабильной и, естественно, менее доходной является сдача в аренду торговой или коммерческой недвижимости, приносящая до 10-15 %.

По известным данным, по состоянию на 29 августа 2009 года, в России количество работающих ПИФов составило 1058, количество формирующихся — 19, 287 управляющих компаний, стоимость чистых активов всех российских ПИФов составила примерно 507 млрд руб (из них: закрытых фондов — 365 млрд руб, открытых — 104 млрд руб, интервальных — 38 млрд руб).[4]

Негосударственный пенсионный фонд (НПФ) — особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются:

- деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения;

- деятельность в качестве страховщика по обязательному пенсионному страхованию в соответствии с Федеральным законом от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и договорами об обязательном пенсионном страховании;

деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем.

Работа негосударственного пенсионного фонда аналогична работе Пенсионного фонда РФ. Негосударственный пенсионный фонд так же, как ПФР аккумулирует средства пенсионных накоплений, организует их инвестирование, учёт, назначение и выплату накопительной части трудовой пенсии. НПФ осуществляют деятельность на основании Федерального закона N75-ФЗ от 07.05.1998 «О негосударственных пенсионных фондах».

По данным сайта Investfunds, соответствующую лицензию НПФ имеют 270 фондов, общая сумма пенсионных резервов которых на 30.09.2009 составила 506 742 млн рублей.

Рассмотрим подробнее механизм работы НПФ. Вкладчик перечисляет взносы в НПФ на основании пенсионного договора. При заключении данного договора ему необходимо выбрать пенсионную схему — некую спецификацию договора, определяющую во многом его условия.

Фонд учитывает поступившие пенсионные взносы на солидарном или именном счете вкладчика и формирует пенсионные резервы. Эти резервы он инвестирует (обычно через управляющую компанию) в высоконадежные активы. Полученный по результатам инвестирования доход распределяется по счетам и увеличивает будущую пенсию участников. Однако следует помнить, что часть дохода направляется на вознаграждение управляющего, на пополнение страхового резерва и на оплату расходов по обслуживанию фонда.[5]

При выходе участника на пенсию негосударственный пенсионный фонд (а в ряде случаев — в соответствии с договором — вкладчик), исходя из накопленной суммы, определяет размер негосударственной пенсии и порядок ее получения.

В соответствии с действующим законодательством негосударственные пенсионные фонды могут размещать свои пенсионные резервы самостоятельно или через управляющие компании. НПФ вправе самостоятельно размещать средства в государственные и муниципальные ценные бумаги, ценные бумаги субъектов РФ, на банковский депозит или в объекты недвижимости. Для инвестирования в иные активы фонд должен привлекать управляющие компании.

Отношения НПФ и управляющих компаний строятся на основании договоров доверительного управления и иных договоров, в зависимости от схемы работы НПФ на финансовом рынке. УК обязаны иметь лицензию на все виды деятельности, по которым они осуществляют операции со средствами пенсионных фондов.

По состоянию на 31.03.2009 в нашей стране определились пять крупнейших НПФ по объёму пенсионных накоплений:

1)НПФ Благосостояние;

2)НПФ Лукойл-Гарант;

3)НПФ Норильский Никель;

4)НПФ Газфонд;

5)НПФ электроэнергетики.

Всего сумма пенсионных накоплений на 31.03.2009 составила 46,9 млрд рублей.[6]

Страхова́ние — особый вид экономических отношений, призванный обеспечить страховой защитой людей и их дела от различного рода опасностей. В настоящее время страхование является важным сектором как мировой, так и национальной финансовой системы.

Страхование (страховое дело) в широком смысле — включает различные виды страховой деятельности (собственно страхование, или первичное страхование, перестрахование, сострахование), которые в комплексе обеспечивают страховую защиту.

Страхование в узком смысле представляет собой отношения (между страхователем и страховщиком) по защите имущественных интересов физических и юридических лиц (страхователей) при наступлении определенных событий (страховых случаев) за счет денежных фондов (страховых фондов), формируемых из уплачиваемых ими страховых взносов (страховой премии).

Экономическая сущность страхования состоит в создании денежных фондов за счет взносов заинтересованных в страховании сторон и предназначенных для возмещения ущерба у лиц, участвующих в формировании этих фондов. Поскольку возможный ущерб (или страховой риск) носит вероятностный характер, то происходит перераспределение страхового фонда как в пространстве так и во времени. Можно сказать, что возмещение ущерба у пострадавших лиц происходит за счет взносов всех, кто участвовал в формировании этих страховых фондов.

Главной принципиальной чертой организации страхового дела в современный период (в отличие от советского периода) является его демонополизация и развитие конкуренции страховых организаций. Наряду с государственным страхованием возникло и развивается частное страхование.

Государственное регулирование является необходимым элементом и принципом организации страхового дела в любой стране. Целью государственного регулирования является обеспечение формирования и развития эффективно функционирующего рынка страховых услуг, создания необходимых условий для деятельности страховщиков различных организационно-правовых форм, защита интересов страхователей.

В систему мер государственного регулирования входят следующие:

1. Лицензирование — регистрация страховых организаций и выдача им лицензий на проведение определенных видов страхования. Лицензия на проведение страховой деятельности выдается в соответствии с Условиями лицензирования страховой деятельности на территории Российской Федерации. За выдачу лицензии взимается плата в установленном порядке, которая поступает в бюджет. При выявлении нарушений в деятельности страховых организаций государственный орган по надзору за страховой деятельностью вправе приостановить или ограничить действие лицензии либо принять решение о ее отзыве. Отказ в выдаче лицензии, ее отзыв, приостановка и ограничения действия могут быть обжалованы в суде.

2. Контроль за обеспечением финансовой устойчивости страховщиков. Можно выделить пять основных факторов, обеспечивающих финансовую устойчивость страховой компании:

достаточный собственный капитал;

размер обязательств (включая технические резервы);

размещение активов;

портфель рисков, переданных в перестрахование;

тарифная политика.

3. Разработка форм и порядка статистической отчетности и контроль за своевременным представлением финансовой отчетности страховых организаций.

4. Налогообложение страховщиков и страхователей.

5. Другие меры государственного регулирования страховой деятельности.

Основными органом государственной власти, осуществляющим регулирование и надзор за страховой деятельностью, является Федеральная служба страхового надзора (ФССН) Министерства финансов РФ.

Существуют разные подходы к классификации страховой деятельности. В большинстве стран мира выделяют две разновидности страхования: страхование жизни и виды страхования, не связанные со страхованием жизни. Данная классификация применяется при разработке нормативно-правовых документов, анализе страхового рынка и решении других вопросов.

В соответствии с Гражданским кодексом РФ (часть II, глава 48 — Страхование) предусмотрены две разновидности (два типа договоров) страхования: имущественное и личное. В практике работы страховых организаций, анализе страхования, учебных и методических материалах также принято выделять три отрасли страхования: имущественное, личное и ответственности. В основе деления страхования на отрасли лежат отличия в объектах страхования.[7]

В личном страховании объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица

В имущественном страховании объектом страхования являются имущественные интересы, связанные с владением, пользованием и распоряжением имуществом.

В страховании ответственности объектом страхования являются имущественные интересы, связанные с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу.

Наряду с классификацией страхования по отраслям, подотраслям и видам выделяют формы страхования: обязательное и добровольное.

Обязательным называется такое страхование, когда государство устанавливает обязательность внесения соответствующим кругом страхователей страховых платежей. Обязательная форма страхования распространяется на приоритетные объекты страховой защиты, то есть тогда, когда необходимость возмещения материального ущерба или оказание иной денежной помощи задевает интересы не только конкретного пострадавшего лица, но и общественные интересы. ГК РФ (ст. 927) предусматривает обязательное государственное страхование, которое осуществляется страховыми организациями за счет средств государственного бюджета, и обязательное страхование, которое должно осуществляться за счет иных источников.

Добровольное страхование действует в силу закона на добровольных началах. Закон может определять подлежащие добровольному страхованию объекты и наиболее общие условия страхования. Для добровольного страхования характерен выборочный (не полный) охват страхователей, связанный с тем, что не все страхователи изъявляют желание в нем участвовать. Добровольное страхование всегда ограничено по срокам страхования. Есть начало и окончание срока в договоре. Непрерывность добровольного страхования можно обеспечить только путем повторного (иногда автоматического) перезаключения договора на новый срок. Добровольное страхование действует только при уплате разового или периодических страховых взносов. Неуплата ведет к прекращению договора.

В едином государственном реестре субъектов страхового дела Российской Федерации на 31.03.2009 зарегистрировано 768 страховых организаций.

Общая сумма страховой премии (взносов) и страховых выплат по всем видам страхования за I квартал 2009 года составила соответственно 242,7 и 163,4 млрд руб., или 105,7 и 128,5% по сравнению с аналогичным периодом 2008 года.[8]

Банк (от итал. banco — лавка, стол, на которых менялы раскладывали монеты) — финансово-кредитный институт, основной функцией которого является оказание финансовых услуг юридическим и физическим лицам.

В соответствии с российским законодательством, банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счёт на условиях платности, срочности, возвратности и целевого характера, открытие и ведение банковских счетов юридических и физических лиц.[9]

Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности». Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Небанковская кредитная организация — кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности». Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Иностранный банк — банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков.

С 1 января 2009 года минимальный размер уставного капитала для создаваемых банков на день подачи документов в территориальное учреждение Банка России должен составлять сумму не менее 180 млн рублей. Для того чтобы сразу получить лицензию на осуществление банковских операций с физическими лицами в рублях и иностранной валюте — не менее 3,600 млрд рублей. Также для небанковской кредитной организации требуется капитал 90 млн.рублей.

Банки в России входят в двухуровневую систему, верхний уровень которой представлен Центральным банком Российской Федерации, а нижний — коммерческими банками.

В начале 1990-х гг. многие банки создавались криминальными структурами, в конце 1990-х годов, в значительной связи с финансовым кризисом августа 1998 года, обозначилась тенденция сокращения количества российских банков. Так, на 1 января 1997 года в России действовало 2007 банков, имеющих право на осуществление банковских операций, а на 1 мая 2009 г. их стало 1041, в том числе:

871 имеющий право на привлечение вкладов населения;

881 участник системы обязательного страхования вкладов;

293 имеющих генеральную лицензию.[10]

На территории Российской Федерации работают как российские, так и банки с иностранным участием. На 1 июля 2007 года около 21,3% совокупного уставного капитала российских кредитных организаций принадлежит иностранцам.

Большинство российских банков входит в систему обязательного страхования вкладов, созданную в 2004 году. В 2009 г. её функции были переданы Ассоциации страхования вкладов.

С 2004 года российские банки должны предоставлять свою отчётность как в соответствии с российскими стандартами, так и в соответствии с международными (МСФО). В будущем планируется последовательно привести российские стандарты к международным.

По данным РБК.Рейтинг, крупнейшими банками России по объёму чистых активов на 1 июля 2009 года являются[11]

:

| № |

Банк |

Чистые активы на 01.07.09, млн руб. |

| 1 |

Сбербанк России |

6 805 829.66 |

| 2 |

ВТБ |

2 801 855.22 |

| 3 |

Газпромбанк |

1 745 681.49 |

| 4 |

Россельхозбанк |

906 866.32 |

| 5 |

Банк Москвы |

793 642.34 |

| 6 |

Альфа-Банк |

669 019.16 |

| 7 |

ВТБ 24 |

644 165.91 |

| 8 |

Райффайзенбанк |

531 879.58 |

| 9 |

ЮниКредит Банк |

505 895.85 |

| 10 |

Росбанк |

496 342.92 |

1. 2. Значение финансового сектора в экономике России

На макроуровне функционируют три совокупных рынка: рынок товаров и услуг, ресурсный рынок и финансовый. На этих рынках взаимодействуют четыре сектора: предприниматели, домохозяйства, государство. Необходимость первых двух рынков очевидна: на ресурсном рынке предприниматели приобретают в различных формах (в собственность, аренду, найм) факторы производства (землю, труд и капитал), производят товары и услуги, а затем реализуют их на товарном рынке. Потребность в финансовом рынке объясняется тем, что секторы экономики, получив в свое распоряжение располагаемый доход, используют на потребление не всю полученную сумму, а направляют часть денег на сбережение. Наличие сбережений подталкивает и предпринимателей, и государство, и участников внешнеэкономической деятельности к заимствованию данных сумм для своих целей. Однако очевидно, что когда любое физическое или юридическое лицо обращается к другому лицу с просьбой ссудить ту или иную сумму денег, то для заемщика целесообразно предоставить заимодавцу в качестве залога какое-нибудь средство, обладающее реальной ценностью.

Финансовый рынок, в основном, служит для того, чтобы с его помощью сектор предпринимателей, государство и участники внешнеэкономической деятельности могли получать заемные средства.

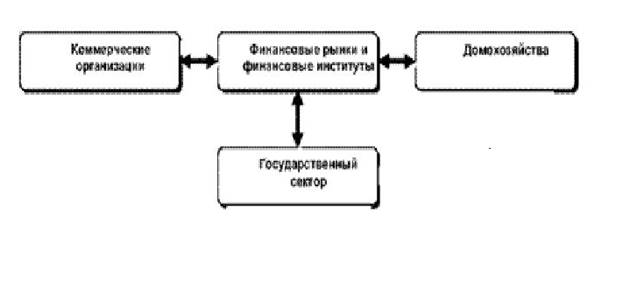

Роль финансовых рынков в рыночной экономике можно проиллюстрировать упрощенной блок-схемой, приведенной на рисунке 1.

Рисунок 1 - Роль финансовых институтов в рыночной экономике

В современных условиях финансовый рынок — неотъемлемая часть любой рыночной экономики, связующее звено между основными участниками рыночного хозяйства — государственным сектором, коммерческими организациями и домохозяйствами.

Все денежные потоки, вне зависимости от источника происхождения, обязательно проходят через финансовый рынок с помощью финансовых институтов.

Например, если государство для покрытия дефицита бюджета предлагает купить свои ценные бумаги коммерческим организациям и домохозяйствам, то данные операции проводятся на финансовом рынке через различные финансовые институты. Если коммерческой организации необходимо привлечь дополнительный капитал, она через финансовый рынок обращается к другим коммерческим организациям и домохозяйствам, имеющим временно свободные средства, путем выпуска акций или облигаций.[12]

В развитой рыночной экономике огромную роль в мобилизации свободных денежных средств для нужд предприятий и государства играют ценные бумаги и их рынок. Рынок ценных бумаг является составной частью финансового рынка и существует для обеспечения сделок по продаже и покупке ценных бумаг. Он позволяет ускорить переход капитала от денежной к производительной форме. На рынке ценных бумаг происходит перераспределение капиталов между отраслями и сферами экономики, между территориями и странами, между различными слоями населения. Рынок ценных бумаг в нашей стране развивался довольно успешно и динамично до финансового кризиса 2008 года.

В последние годы заметно возросла роль финансового рынка в экономике. Одним из важнейших международных показателей, иллюстрирующих такую роль, является соотношение капитализации рынка ценных бумаг и объемов ВВП. Этот показатель фактически измеряет пропорцию, в которой движение материального богатства государства отражается в стоимости финансовых активов. Также он отчасти свидетельствует об уровне развития рыночных принципов функционирования экономики, так как увеличение масштабов финансового рынка косвенно отражает укрепление механизмов формирования справедливых рыночных цен на составляющие национального богатства.

В 2008 году стоимость находящихся в обращении корпоративных облигаций по отношению к ВВП выросла до 3,7%.

Укрепление роли финансового рынка в экономике сопровождалось ростом объемов биржевых торгов, увеличением ликвидности российского финансового рынка, а также ростом обращений российских компаний к фондовому рынку как к источнику долгосрочных инвестиций.

Объем биржевой торговли акциями на российских биржах в 2008 году составил 31,4 трлн. рублей, то есть так же приблизился к уровню ВВП. Во многом такой рост был обусловлен расширением российскими компаниями практики привлечения инвестиций на фондовом рынке. Это, в свою очередь, в еще большей степени сказалось на показателях рыночной капитализации. В результате за последние годы возросла конкурентоспособность российского финансового рынка. Так, с 2004 по 2008 годы удельный вес России в совокупной капитализации 48 крупнейших финансовых рынков мира возрос с менее чем 1% до 2,4%. При этом соотношение объемов сделок с российскими акциями на внутреннем и зарубежных рынках практически составило 70% на 30% в пользу внутреннего рынка. Таким образом, массового оттока ценных бумаг с российского рынка на зарубежные рынки не наблюдалось. Вместе с тем, эти достижения пока крайне неустойчивы, и конкуренция мировых финансовых центров за право организовывать торговлю российскими активами существенно обострилась. В этих условиях необходимы значительные усилия по удержанию российских ценных бумаг на отечественных торговых площадках.

В 2008 году объем зарегистрированных Федеральной службой по финансовым рискам России выпусков эмиссионных ценных бумаг по номинальной стоимости составил 1889,3 млрд. рублей. Из них 626,7 млрд. рублей составили выпуски облигаций и 1262,6 млрд. рублей – акции. По открытой подписке было размещено соответственно акций на сумму 74,6 млрд. рублей и облигаций на сумму 616,4 млрд. рублей. Всего по открытой подписке размещено эмиссионных ценных бумаг на сумму 691 млрд. рублей, что эквивалентно 10% к величине инвестиций в основной капитал. [13]

В то же время, по существующим оценкам рыночная стоимость публичного размещения акций в 2008 году приблизилась к 30 млрд. долларов или 740 млрд. рублей. Таким образом, объем капитала, привлеченного путем публичного выпуска акций и облигаций, может быть оценен в размере около 1360 млрд. рублей или более 21% от объема инвестиций в основной капитал. С учетом размещения еврооблигаций на зарубежных рынках (порядка 37 млрд. долларов США) соотношение объема капитала, привлеченного российскими компаниями посредством эмиссии ценных бумаг, и объема инвестиций в основной капитал превысило 35% .

По итогам 2008 года пайщиками паевых инвестиционных фондов являлись более 1640 тыс. человек. За год число пайщиков выросло на 12% при том, что число паевых фондов увеличилось более чем на 50%. Указанная пропорция между ростом численности пайщиков и паевых фондов свидетельствует о повышении конкуренции со стороны управляющих фондами за инвесторов и об опережающем расширении видов инструментов коллективного инвестирования. Это обеспечивает потенциально высокую емкость рынка таких услуг в России. На конец 2008 года в России действовало 1030 паевых инвестиционных фондов по сравнению с 642 фондами в 2007 году.[14]

За прошедший год наиболее высокими темпами выросло число закрытых инвестиционных фондов недвижимости и открытых фондов акций. Активы закрытых фондов недвижимости за год выросли на 171%. Число открытых фондов акций увеличилось более чем на 90%, а объем их чистых активов – на 76%. Суммарный объем чистых активов действующих паевых инвестиционных фондов достиг 766,8 млрд. рублей. Прирост чистых активов за год составил 346,9 млрд. рублей, что примерно равно 17% от величины сбережений населения в 2008 году и превышает прирост величины сбережений за год.

Одновременно с развитием институтов коллективного инвестирования ускорился процесс формирования розничных инвесторов на фондовом рынке. За год число физических лиц, зарегистрированных в торговой системе Фондовой биржи ММВБ, возросло более чем в 2 раза с 199 тысяч до 417 тысяч человек. Соотношение численности физических лиц, непосредственно участвующих в сделках на фондовом рынке, и численности участников схем коллективного инвестирования возросло с 14 до 25% в пользу тех, кто готов напрямую совершать сделки с ценными бумагами. [15]

Таблица 1 - Соотношение численности физических лиц, непосредственно участвующих в сделках на финансовом рынке в РФ

| Количество физических лиц, использующих различные способы участия на финансовом рынке |

2007 |

2008 |

Прирост (%) |

| Количество участников системы негосударственного пенсионного обеспечения, человек |

6420700 |

6624500 |

+3,17 |

| Число пайщиков паевых инвестиционных фондов, человек |

1465996 |

1642149 |

+12 |

| Количество физических лиц – уникальных клиентов торговой системы Фондовой биржи ММВБ |

198973 |

417400 |

+110 |

| Число физических лиц – уникальных клиентов торговой системы Фондовой биржи ММВБ к численности пайщиков паевых инвестиционных фондов, % |

13,6 |

24,8 |

- |

Увеличение внутреннего спроса на российском финансовом рынке создает более устойчивую основу функционирования российского рынка ценных бумаг, его большую ориентированность на потребности национальной экономики и снижение относительной зависимости от конъюнктуры мировых финансовых рынков. Особенно наглядно рост относительной независимости российского рынка ценных бумаг от глобальных рынков проявился в конце 2007 – в начале 2008 годов. Впервые за последние 10 лет в отдельные периоды кризиса (декабрь 2007 – январь 2008) российские биржевые индексы не только снижались в меньшей пропорции, чем зарубежные индексы, но и росли вопреки общему падению мировых биржевых индексов.

Российский фондовый рынок - это молодой, динамичный и перспективный рынок, который успешно развивался на основе позитивных процессов в нашей экономике: массового выпуска ценных бумаг в связи с приватизацией государственных предприятий, быстрого создания новых коммерческих образований и холдинговых структур, привлекающих средства на акционерной основе и т.п.

Развитый внутренний финансовый рынок мог бы существенно облегчить задачу интеграции в мировой финансовый рынок и создать канал для инвестирования иностранного капитала в нашу экономику через размещение наших ценных бумаг.

Однако нельзя оставлять без внимания тот факт, что финансовый рынок в нашей стране еще довольно неустойчив. И, вследствие этого, он оказался довольно уязвимым к последствиям экономического кризиса. Было существенно подорвано успешное развитие финансового рынка в России, который и без этого имеет проблемные моменты.

Одна из характерных черт, отличающих российский рынок – отсутствие статистических данных о его состоянии за длительный период, а именно такие данные становятся основой для моделирования.

В настоящее время важнейшим нормативным документом, регулирующим деятельность российского финансового рынка является Закон «О рынке ценных бумаг», принятый в 1996 году. В соответствии с этим законом вся деятельность на рынке ценных бумаг является лицензируемой.

На российском финансовом рынке преобладают государственные ценные бумаги, занимающие около 80 % рынка. Появление и развитие государственных ценных бумаг связано с проблемами дефицита бюджетов различных уровней. Государство предприняло несколько попыток привлечь инвесторов к финансированию бюджетного дефицита. Наиболее удачными оказались ценные бумаги, реализуемые среди юридических лиц.

Среди государственных ценных бумаг первое место устойчиво занимают Государственные краткосрочные облигации (ГКО) и Облигации федерального займа с переменным купоном (ОФЗ-ПК).[16]

Особенностью российского рынка является высокая доходность государственных ценных бумаг. Постепенно с ростом доверия к этим бумагам и изменением тенденций других сегментов финансового рынка, в частности валютного рынка, государство смогло занимать деньги под более низкий уровень доходности.

В последнее время все более существенную роль играют муниципальные ценные бумаги, эмитируемые субъектами РФ. Они представляют собой растущую и очень интересную часть финансового рынка.

Рынок государственных ценных бумаг в нашей стране – централизованный биржевой. Центром является Московская Межбанковская Валютная Биржа.

Российский рынок корпоративных ценных бумаг прошел в своем развитии несколько этапов. В 1990 – 1992 гг. были созданы предпосылки для его развития. В 1993 — 1994 гг. прошел «этап приватизационных чеков». Со второй половины 1994 года началось обращение акций акционерных обществ, постепенное становление рынка крупных инвесторов и посредников.

Российский финансовый рынок, в основном, использовал легальный потенциал российских инвесторов – юридических лиц. Во многом его функционирование в настоящее время связано с притоком иностранного капитала. Это выражается в допуске нерезидентов к государственным ценным бумагам и в выходе российских корпоративных ценных бумаг на внешние рынки через механизм депозитарных расписок.

Большие возможности российского финансового рынка могли бы открыться через привлечение средств населения, хранящихся в виде наличности. Но российское население является самым недоверчивым инвестором, к тому же имеющим отрицательный опыт в виде бумаг типа МММ.[17]

Существующие в развитых странах финансовые рынки опираются на обширные сбережения частных лиц. Общая бедность нашего населения и нехватка свободных сбережений — объективное препятствие на пути развития широкого финансового рынка. Население психологически не подготовлено к восприятию вложения своих средств в долговые обязательства неизвестных ему новых организаций.

Для функционирования рынка требуется возникновение уверенности в возможности вверить свои сбережения посредническим институтам. Это доверие общества должно воспитываться постепенно на положительных примерах. За короткое время на российском рынке появилось громадное количество ценных бумаг: акции приватизированных государственных предприятий и вновь возникших акционерных обществ, приватизационные чеки, векселя и государственные облигации. Принят целый ряд нормативных актов, регулирующих выпуск и обращение ценных бумаг, а также правила поведения участников рынка.

Согласно экономической теории весь товарный мир делится на товары и деньги. Под товарами понимаются материальные блага и услуги. Понятие денег включает в себя собственно деньги и капитал, то есть деньги, которые приносят новые деньги.

Существуют два основных способа передачи денег – через процесс кредитования и путем выпуска и обращения ценных бумаг.

В настоящее время в России существует определенное количество законодательных актов, которые регулируют финансовый рынок, но их недостаточно. Такая ситуация во многом генерируется динамичным развитием данного рынка и отставанием от него законодательной деятельности. Наряду с этим можно отметить такой негативный момент, как недостаточная правовая защищенность граждан при совершении ими различных операций на рынке ценных бумаг.

Российским законодательством не установлены адекватные меры административной и уголовной ответственности за нарушения на финансовом рынке. Практически отсутствуют меры против использования инсайдерской информации и инсайдерской торговли, в результате чего нельзя не только выявить правонарушение, но и квалифицировать его как таковое. Недостаточно четко определено понятие манипулирования: оно касается только рынка ценных бумаг. При этом запрет манипулирования рынком установлен только для профессиональных участников рынка, что значительно сужает круг лиц, которые потенциально могли бы быть субъектами подобных нарушений. То же самое в значительной степени относится к валютному рынку.

Важным условием обеспечения стабильности финансового рынка является его эффективное регулирование, прежде всего государством. Именно оно должно обеспечить справедливость, прозрачность рынка, снижение системного риска и защиту интересов инвесторов (вкладчиков), устанавливая требования к деятельности финансовых институтов и санкции за их нарушение.

Это особенно актуально в связи с тем, что население обладает значительными ресурсами, необходимыми для эффективного осуществления инвестиционных процессов в реальной экономике России.

Население более или менее осведомлено о таких продуктах банковского сектора, как вклады. Другие финансовые продукты (продукты институтов коллективного инвестирования, пенсионные и страховые продукты) населению практически незнакомы, что ярко проявилось в ходе реализации пенсионной реформы. По некоторым оценкам, активными участниками российского фондового рынка являются всего лишь 10-15 тыс. граждан (менее 0,1% населения России). Для сравнения: в Южной Корее доля инвесторов в ценные бумаги в общей численности населения составляет 8,3%, в Японии – 26,6%, в Австралии – 36,5%. В США только акциями владеют 48,2% семей.

О недостаточной культуре сбережений свидетельствуют опросы среднего класса. Вклады в банки осуществляют 66% общей численности опрошенных, в валюту – 46 %, в недвижимость – 34 %, в земельные участки – 23%. Доля граждан, вкладывающих средства в предпринимательские активы, заметно меньше: инвестиции в собственное предприятие делали 4,8% опрошенных; в акции тех предприятий, где они работают, - 5,3 %, в акции других предприятий - 5 %, в финансовые компании и паевые инвестиционные фонды – 3,2%. А ведь именно эти активы служат основой долгосрочных инвестиций.[18]

Но существует и положительная статистика. Так, например, было установлено, что российский финансовый рынок находится примерно на 12 месте в мире и у России есть все основании рассчитывать на то, чтобы в 2012 году войти в число 10, а к 2020 году 5 крупнейших по капитализации финансовых рынков мира. Достижению этих целей будет способствовать ряд важных тенденций, уже получивших свое развитие в последние годы.[19]

Согласно разворачивающейся в мире динамике, число стран, где могут сохраниться и продолжать функционировать полноценные рынки ценных бумаг, постепенно сокращается. Вследствие этого, есть основания полагать, что уже в ближайшее десятилетие сохраняющиеся немногочисленные национальные финансовые рынки будут приобретать форму мировых финансовых центров. Следовательно, их наличие в той или иной стране будет одним из важнейших признаков конкурентоспособности экономик таких стран, роста их влияния в мире, обязательным условием их экономического, а значит и политического суверенитета. Поэтому обеспечение долгосрочной конкурентоспособности российского финансового рынка, формирование в России мирового финансового центра не может рассматриваться как сугубо «отраслевая» или «ведомственная» задача. Решение этой задачи должно стать важнейшим приоритетом долгосрочной экономической политики России.

2.Налоговый контроль финансового сектора экономики

2.1.Организация налогового контроля в финансовом секторе экономики

Под налоговым контролем принято понимать совокупность приемов и способов по обеспечению соблюдения законодательства о налогах и сборах, установленную нормативными актами. Налоговый контроль призван обеспечивать интересы государства и общества. От уровня налогового контроля и его эффективности зависит выполнение фискальной и экономической функции государства. Организация налогового контроля в финансовом секторе абсолютно идентична с контролем в других областях экономики.

Система налогового контроля состоит из следующих элементов механизма налогового контроля:

субъект налогового контроля - представлен системой налоговых органов;

объект налогового контроля, в качестве которого выступают предприятия и организации различных организационно-правовых форм и физические лица;

предмет налогового контроля означает непосредственный налог, правильность исчисления которого подлежит проверке;

сбор и обработка исходных данных для проведения налогового контроля, в качестве которых выступают: мотивация основания для проведения контроля; документальное ознакомление с деятельностью подлежащего контролю объекта; изучение инструктивных и законодательных актов по вопросам, подлежащим налоговому контролю;

метод налогового контроля, подразумевающий деление контроля на сплошной и выборочный. При сплошном методе проверяются все первичные документы и записи в регистрах бухгалтерского учета, сделанные на их основании. Выборочный метод подразумевает проверку документов за определенный период в пределах ревизуемого периода или проверку части документов в пределах ревизуемого периода;

процесс налогового контроля, охватывающий регламентацию действий: подготовка, непосредственное проведение, систематизация и подготовка материалов, а также реализация материалов контрольной работы;

технология налогового контроля, подразумевающая четкую регламентацию контрольной работы поэтапно и во времени;

результат налогового контроля, под которым понимается выявление нарушений налогового законодательства или констатация отсутствия таковых на объекте;

принятие решения по результатам контроля означает определение меры ответственности за выявленные нарушения.

Налоговый контроль следует рассматривать не только как функциональный элемент налогового механизма или системы управления налоговыми отношениями. Осуществляя действия по проверке соблюдения налогового законодательства, налоговые органы вступают в определенные правоотношения не только с налогоплательщиками по вопросам уплаты налогов, привлечению к ответственности за нарушения налогового законодательства (как судебной, так и внесудебной), но также:

- с органами представительной и исполнительной власти по поводу организации сбора налоговых платежей, информирования о соблюдении налогового законодательства и т.д.;

- с органами исполнительной власти, контролирующими государственными органами и банковской системой по вопросам обмена информацией и осуществления контрольных функций, анализа ситуации с поступлением налогов и т.д.;

- правоохранительными и судебными органами для разрешения споров с налогоплательщиками и привлечения к ответственности (освобождению от ответственности). [20]

Особое внимание следует уделить принципам налогового контроля. Эти принципы лежат в основе налогового контроля в целом.

Принцип массовости налогового контроля состоит в том, что все субъекты хозяйствования и физические лица должны контролировать себя в вопросах правильности исчисления, полноты и своевременности уплаты законно установленных налогов и сборов.

Регулярность и всеобъемлемость налогового контроля заключается в проведении контрольных мероприятий с четко установленным законодательством интервалом времени и охвате всех вопросов финансово-хозяйственной деятельности объекта контроля в части соблюдения налогового законодательства.

Принцип превентивности налогового контроля на современном этапе развития экономики в несколько большей степени присущ органам независимого (аудиторского) контроля. Государственные же органы налогового контроля в настоящее время основное внимание уделяют фискальным мерам (изъять сокрытое или недоплаченное и наложить санкции, а не исправлять допущенные ошибки и неточности). Кроме того, сложности, возникающие во взаимоотношениях налоговых инспекций и налогоплательщиков в части консультирования последних и оказания им помощи в построении правильных отношений с государством по поводу уплаты налогов, показали необходимость урегулирования этих отношений на нормативной основе. В дальнейшем этот принцип превентивности может и должен стать одним из основополагающих принципов налогового контроля.

Принцип действенности и реальности заключается в создании и постоянном совершенствовании механизмов и методик проведения налогового контроля, выработке предложений по устранению выявленных нарушений и их предотвращению, организации проведения последующего контроля у субъекта хозяйствования.

Прозрачность в проведении налогового контроля означает, что результаты контрольной работы, равно как и суммы мобилизации налоговых поступлений в государственный бюджет и бюджеты различных уровней, а также в государственные внебюджетные фонды должны быть доступны не только для узкого круга специалистов и чиновников, но и в большей степени для широкой общественности. Одновременно с этим возникает проблема заинтересованности общественности в ознакомлении с результатами контроля, чтобы инициатива шла "снизу", а не "навязывалась сверху".

Принцип независимости налогового контроля является основополагающим и заключается в том, что деятельность органов налогового контроля должна регламентироваться только действующим законодательством о налогах и сборах и не зависеть от необдуманных решений органов исполнительной власти. Независимость от местных властных органов - важная черта налогового контроля в условиях рыночной экономики, затрагивающей интересы всех хозяйствующих субъектов и большинства граждан. Важно осуществлять реализацию на практике всех положений проводимой в стране налоговой политики, руководствуясь при этом нормами налогового права, а не субъективными решениями и мнениями.[21]

То обстоятельство, что налоговые органы не подчиняются представительной и исполнительной власти на среднем и нижнем уровне вызвано:

- необходимостью защиты интересов бюджетов разных уровней;

- важностью реализации единых подходов и принципов в создании материально-технической базы органов налогового контроля, информатизации, работе с налогоплательщиками и др.;

- особыми отношениями, возникающими между налогоплательщиками и налоговыми органами в процессе реализации последними норм налогового права об обязательности уплаты налоговых платежей и ответственности за их невыполнение.

Существующий государственный характер налогового контроля обусловлен спецификой налоговых правонарушений, нежеланием отдельных налогоплательщиков уплачивать налоги. В условиях развивающейся организации налогового контроля несовершенство налогового законодательства и относительно высокое налоговое бремя часто порождают жалобы на решения налоговых органов. В связи с этим важное значение приобретает работа по глубокому изучению нормативных актов субъектами налогового контроля, разъяснению их налогоплательщикам.

Следует отметить, что контроль за сбором налоговых платежей в трехуровневую бюджетную систему осуществляется в условиях жесткой централизации руководства и строгого подчинения по вертикали от центра до местных органов.

Контроль за сбором налогов предполагает всеобъемлющий учет налогоплательщиков, объектов налогообложения, отслеживание результатов финансово-хозяйственной деятельности, хозяйственных операций. Без соответствующей разносторонней информации о хозяйствующих субъектах и гражданах государство не получит ожидаемых поступлений в бюджет. Условием осуществления налогового контроля является информационность, причем активную роль в создании и постоянном совершенствовании информационной системы призваны играть субъекты налогового контроля.

Существующая практика работы налоговых органов подтверждает необходимость приоритетного развития всеобъемлющей системы информации в налоговом контроле.[22]

В зависимости от времени совершения контроля выделяют три его основные формы - предварительный, текущий и последующий. Все они находятся в тесной взаимосвязи, отражая непрерывный характер контроля.

- Предварительный контроль предшествует совершению проверяемых операций. Это позволяет выявить, еще на стадии планирования, нарушения налогового законодательства.

Основным методом, реализующим предварительный контроль, являются камеральные проверки (см ниже).

- Текущий контроль является одной из основных форм налогового контроля, применяемой в работе налоговыми органами. Текущий контроль называют иначе оперативным. Он ежедневно осуществляется отделами налоговой инспекции для предотвращения нарушений налоговой дисциплины в процессе осуществления финансово-хозяйственной деятельности предприятий и физических лиц, выполнения ими обязательств перед бюджетом. Основным методом, применяемым при этой форме контроля, является экспресс-проверка с использованием методов наблюдения, обследования и анализа.

Экспресс-проверка - это проверка, проводимая по относительно узкому кругу вопросов финансово-хозяйственной деятельности организации, за короткий временной период. Основанием для планирования указанной категории проверки могут являться имеющие место по результатам предварительного анализа бухгалтерской отчетности налогоплательщика и его налоговых расчетов предположения о недостоверности отражения организацией отдельных показателей, запросы других налоговых органов о проведении встречных и других проверок по узкому кругу вопросов. Высокие результаты может дать осуществление экспресс-проверок и в организациях, отобранных методом случайной выборки. Планирование указанной категории проверок позволяет существенно повысить степень охвата налогоплательщиков проверками. В случае если в результате данной проверки не выявлено каких-либо нарушений, свидетельствующих о недостоверности бухгалтерского учета, отчетности и налоговых расчетов организации, ее дальнейшая проверка не проводится.

- Последующий контроль является неотъемлемой частью налогового контроля. Он сводится к проверке финансово- хозяйственной деятельности организаций и физических лиц за истекший период на предмет правильности исчисления, полноты и своевременности поступления предусмотренных действующим законодательством налоговых и других обязательных платежей.

Последующий контроль отмечается углубленным изучением всех сторон финансово-хозяйственной деятельности, что позволяет вскрыть недостатки предварительного и текущего контроля. Эта форма контроля осуществляется путем проведения документальных проверок с использованием таких методов как наблюдение, обследование и анализа непосредственно на месте - на предприятиях, в учреждениях и организациях. Документальная проверка является специфическим методом налогового контроля, т. к. она сочетает в себе черты таких общих методов финансового контроля как проверки и ревизии.

Категории документальных проверок в зависимости от степени охвата ими вопросов финансово-хозяйственной деятельности налогоплательщиков и видов налога делятся на:

- комплексную проверку которая охватывает вопросы правильности исчисления и уплаты, как правило, всех видов налогов.

- тематическую проверку, охватывающую вопросы правильности исчисления отдельных видов налогов и других обязательных платежей.

Категории документальных проверок налогоплательщиков также можно подразделить в зависимости от места проведения проверки на проверки с выходом в организации и проверки без выхода в организацию. Проверки без выхода в организацию могут быть целесообразными в следующих случаях:

если организация, сообщившая в установленном законодательством порядке о своей ликвидации, не имеет уже фактического адреса местонахождения, а необходимые для проверки документы находятся у кого-либо из ответственных руководителей по домашнему или другому адресу;

при отсутствии возможности организовать проверку на территории организации - отсутствие административных помещений, помещение опечатано правоохранительными органами, наличии опасности для жизни и здоровья проверяющего и т.п.;

если налогоплательщик относится к категории мелких и объем учетных документов незначителен.

Такие проверки затягиваются по времени, поэтому необходимо стараться, чтобы проверка проводилась все-таки с выходом в организацию.

В ходе документальных проверок сотрудники налоговой инспекции для осуществления контроля за соблюдением налогового законодательства используют в работе определенные приемы. Анализ нарушений налогового законодательства показывает, что они в большей части связаны с подлогами в первичных и иных бухгалтерских документах. Выявить их можно путем специального исследования данных учета. Подлоги в документах внешне обнаруживаются в таких формах, как противоречия в содержании отдельного документа, нескольких взаимосвязанных документов, а также отклонения от обычного порядка движения ценностей. Для установления каждой из указанных форм противоречий применяются свои приемы исследования. Так могут применяться формальная, арифметическая и нормативная проверка.

Формальная проверка - проводится внешний осмотр документа, проверяется наличие в нем всех необходимых реквизитов, каких либо посторонних записей, пометок.

При арифметической проверке контролируется правильность подсчета итоговых сумм в документе как по горизонтали, так и по вертикали. При проверке расчетов по налогам арифметическая проверка дает возможность проверить правильность арифметического подсчета того или иного показателя, например, налогооблагаемой прибыли, суммы налога и т. п. В формах расчетов обычно указывается порядок расчета показателей.

Нормативная проверка - это проверка содержания документа с точки зрения соответствия его действующим нормативным актам, правилам. Именно этот метод позволяет выявить незаконные по содержанию документы, установить факты необоснованного списания затрат на себестоимость продукции сверх установленных норм, неправильного применения ставки налога и т. п.

Именно с помощью данных приемов исследования отдельного документа при выявлении нарушения налогового законодательства можно выявить ошибки при определении объекта налогообложения и расчете сумм налога. К приемам исследования нескольких документов, отражающих одну и ту же или взаимоувязанные операции, относятся встречная проверка и метод взаимного контроля. Встречная проверка - это сопоставление разных экземпляров одного и того же документа. Он применяется для документов, оформленных в нескольких экземплярах - накладные, счета-фактуры и т. п. Экземпляры документа находится либо в разных структурных подразделениях, либо в разных организациях. В условиях правильного отражения хозяйственной операции разные экземпляры имеют одно и тоже содержание. Несовпадение каких-либо показателей или отсутствие одного из экземпляров могут свидетельствовать об укрытии доходов от налогообложения

Метод взаимного контроля документов представляет собой исследование различных документов, прямо или косвенно отражающих определенные хозяйственные операции. Учет на предприятии построен таким образом, что, информация об одних и тех же операциях отражается в различных документах. В результате таких исследований выявляются не подтвержденные документами операции, учтенные при расчете налогов, либо не полностью учтенные операции. На предприятиях, ведущих лишь суммовой учет реализации товаров, одним из эффективных приемов выявления признаков укрытия доходов от налогообложения является контрольное сличение остатков. С помощью этого приема в ряде случаев можно документально выявить поступление неучтенных товаров. Для его применения сотруднику налоговой инспекции необходимо иметь по проверяемому объекту инвентаризационные описи на начало и конец периода и документы на оприходование и отпуск товаров. При изучении этих документов составляется таблица, в которой отражаются: остатки товаров на начало и конец периода, приход и расход товаров. Сущность приема контрольного сличения остатков заключается в сравнении максимально возможного остатка, который исчисляется путем сложения остатка товара на начало периода и прихода и вычитания документированного расхода, с остатком по описи на конец изучаемого периода. Негативным признаком является превышение фактического остатка над максимально возможным.

Следует иметь в виду, что выявленные изменения могут быть вызваны и случайными ошибками в документах.

Формой проведения налогового контроля выступают налоговые проверки, которые подразделяются на камеральные и документальные.

- Камеральные проверки осуществляются непосредственно в инспекции, в день поступления или в последующие периоды, посредством проверки всех поступающих бухгалтерских отчетов и налоговых расчетов.

Среди целей камеральных налоговых проверок выделяют:

- контроль за соблюдением налогоплательщиками законодательства;

- выявление и предотвращение налоговых правонарушений;

- взыскание сумм неуплаченных (не полностью уплаченных) налогов и сборов;

- привлечение к ответственности виновных лиц за совершение правонарушений;

-сбор необходимой информации для обеспечения рационального отбора налогоплательщиков для проведения выездной налоговой проверки.

Основными задачами камеральной проверки являются:

o визуальная проверка правильности оформления бухгалтерской отчетности, т.е. проверка заполнения всех необходимых реквизитов отчета, наличия подписей уполномоченных должностных лиц;

o проверка правильности составления расчетов по налогам, включающая в себя арифметический подсчет итоговых сумм налогов, подлежащих уплате в бюджет, проверку обоснованности применения ставок налога и налоговых льгот, правильности отражения показателей, необходимых для исчисления налогооблагаемой базы, проверка своевременности представления расчетов по налогам;

o проверка сопоставимости отчетных показателей с показателями предыдущего отчетного периода;

o проверка согласованности показателей, повторяющихся в бухгалтерской отчетности и в налоговых расчетах.

Конкретные методы камеральных проверок определяются инспекциями самостоятельно исходя из характера наиболее часто встречающихся нарушений налогового законодательства на контролируемой территории, возможностей обеспечения автоматизированной обработки информации, знаний и опыта сотрудников.

Камеральные налоговые проверки проводятся должностными лицами налоговых органов в соответствии с их должностными обязанностями без какого-либо специального решения руководителя налогового органа в течение 3 месяцев со дня предоставления налогоплательщиком налоговой декларации.

О начале проверки налогоплательщики не информируются, а о ее результатах узнают только в том случае, если в ходе проверки были выявлены недоимка по налогу, ошибки при заполнении или противоречия между содержащимися в декларациях сведениями.

- Выездные налоговые проверки проводятся по месту нахождения налогоплательщика или по месту нахождения налогового органа (в случае отсутствия у налогоплательщика помещения для проведения проверки).

К задачам выездной налоговой проверки относят:

1) Всестороннее исследование обстоятельств финансово-хозяйственной деятельности налогоплательщика;

2) Выявление искажений и несоответствий в исследуемых документах;

3) Анализ влияния выявления нарушений на формирование налоговой базы по различным видам налогов;

4) Формирование доказательной базы по выявленным нарушениям и их документальное отражение;

5) Доначисление сумм налогов и сборов;

6) Формирование предложений об устранении выявленных нарушений и привлечении лица к ответственности.

Выездная налоговая проверка является наиболее эффективной формой налогового контроля, так как она основана на изучении объективных, фактических данных, которые не всегда предоставляются налогоплательщиками в налоговые органы в ходе проведения камерального контроля.

Выездная налоговая проверка одновременно является и наиболее трудоемкой проверкой, требующей больших затрат рабочего времени сотрудников и высокого уровня их квалификации. В связи с этим ее проведение целесообразно в первую очередь в тех случаях, когда затраты на ее проведение многократно перекрываются суммами дополнительно начисленных налогоплательщику налогов.

Право налоговых органов проводить выездные налоговые проверки имеет и определенный психологический эффект, стимулирующий организации более аккуратно и тщательно относиться к вопросам исчисления и уплаты налогов.

Так, за 9 мес. 2009 г. в государственную казну взыскано и поступило дополнительно начисленных платежей по результатам контрольной работы в сумме 148 млрд руб., что на 1 273 млн руб. больше, чем за тот же период прошлого года.[23]

Наибольшее количество споров между налогоплательщиками и налоговыми органами возникает именно при проведении выездных налоговых проверок. В основном причинами возникновения споров являются недостатки действующего законодательства и противоречивая судебная практика.

В НК РФ определение выездной налоговой проверки отсутствует, однако из описания ее процедуры можно сделать заключение, что это проверка правильности исчисления, полноты и своевременности уплаты одного или нескольких налогов, проводимая по месту нахождения налогоплательщика, в ходе которой сведения, указанные в налоговых декларациях, проверяются путем изучения и анализа первичных бухгалтерских документов предприятия, а также на основе изучения фактического состояния объектов налогообложения.

Налоговым кодексом РФ установлен ряд ограничений на проведение выездных налоговых проверок:

1) по проверяемому периоду. Согласно п. 4 ст. 89 НК РФ налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, непосредственно предшествовавшие году проведения проверки. Указанный календарный срок связан с трехгодичным сроком давности привлечения к ответственности за совершение налоговых правонарушений;

2) по продолжительности проверки. Срок проведения выездной налоговой проверки не должен превышать двух месяцев. Указанный срок может быть продлен до четырех месяцев, а в исключительных случаях и до шести месяцев (п.6, ст. 89 НК РФ).

Срок проверки продлевается решением вышестоящего налогового органа, которое может быть принято, например, в случаях проведения проверок крупнейших или основных налогоплательщиков при наличии форс-мажорных обстоятельств (затопление, наводнение, пожар и т.д.) на территории, где проводится проверка, и т.п. Кроме того, срок проведения выездной налоговой проверки увеличивается на один месяц, если проверяемое предприятие имеет филиал или представительство. В этом случае срок налоговой проверки продлевается автоматически без какого-либо специального решения налогового органа.[24]

Весь процесс выездной налоговой проверки условно можно разделить на 6 этапов:

1. Планирование и подготовка проверки;

2. Проведение выездной налоговой проверки;

3. Оформление акта проверки;

4. Подписание акта и вручение его налогоплательщику;

5. Рассмотрение материалов проверки и принятие решения по ним;

6. Реализация принятого решения.

В целях наиболее эффективного выявления и пресечения нарушений законодательства о налогах и сборах, а также предупреждения налоговых правонарушений с 2007 года ФНС России изменила подход к организации и планированию выездных налоговых проверок.

Суть данного изменения - отказ от тотального контроля, переход к контролю, основанному на самостоятельной оценке критериев риска проведения выездных налоговых проверок и налоговыми органами, и налогоплательщиками.

Процедура отбора налогоплательщиков при планировании выездных налоговых проверок в новых условиях - открытый процесс. Он строится по критериям риска совершения налогового правонарушения, в том числе общедоступным. Ранее планирование выездных налоговых проверок являлось сугубо внутренней и конфиденциальной информацией налоговых органов.

В целях обеспечения системного подхода к отбору объектов для проведения выездных налоговых проверок новая стратегия планирования выездных налоговых проверок определяет алгоритм такого отбора. Отбор основан на качественном и всестороннем анализе всей информации, которой располагают налоговые органы (в том числе из внешних источников), и определении на ее основе "зон риска" совершения налоговых правонарушений.

Основными целями разработки новой концепции планирования выездных налоговых проверок в условиях дальнейшего развития налоговой системы России являются:

обеспечение роста доходов государства за счет увеличения числа налогоплательщиков, добровольно и в полном объеме исполняющих налоговые обязательства;

повышение налоговой дисциплины и грамотности налогоплательщиков; сокращение количества налогоплательщиков, функционирующих в "теневом" секторе экономики;

создание единой системы планирования выездных налоговых проверок независимо от места нахождения налогоплательщика и его структурных подразделений, филиалов;

широкое информирование налогоплательщиков об основных критериях отбора для проведения выездных налоговых проверок.

При этом единая, открытая и понятная всем система планирования выездных налоговых проверок базируется на определенных принципах, к которым можно отнести:

1) обоснованность выбора объектов проверки;

2) режим наибольшего благоприятствования для добросовестных налогоплательщиков;

3) своевременность реагирования на признаки возможного совершения налоговых правонарушений;

4) неотвратимость наказания налогоплательщиков в случае выявления нарушений законодательства о налогах и сборах.

Любой налогоплательщик должен понимать, что от степени прозрачности всей его деятельности, полноты исчисления и уплаты налогов в бюджет зависит возможность избегания для него налогового контроля в виде выездной налоговой проверки, т.е. тотального документального контроля, в том числе и с использованием информации от его контрагентов.

Вместе с тем налогоплательщик может использовать свое право на самостоятельную оценку рисков и оценить преимущество самостоятельного выявления и исправления допущенных возможных или умышленных ошибок при исчислении налогов. Следовательно, планирование выездных налоговых проверок ведется на основе принципа двухсторонней ответственности налогоплательщиков и налоговых органов. При соблюдении указанного принципа предполагается стремление налогоплательщиков к самостоятельному и добровольному исполнению своих налоговых обязательств, а налоговых органов - к обоснованному отбору налогоплательщиков для проведения выездных налоговых проверок, что полностью позволит исключить безрезультативные проверки.

В то же время обоснованный выбор объектов для проведения выездных налоговых проверок невозможен без всестороннего анализа всей информации, поступающей в налоговые органы из внутренних и внешних источников. Таким образом, основой новой системы является всесторонний анализ всей имеющейся у налогового органа информации на этапе планирования и подготовки выездной налоговой проверки.

К информации из внутренних источников относится информация о налогоплательщиках, полученная налоговыми органами самостоятельно в процессе выполнения ими функций, возложенных на налоговую службу.

К информации из внешних источников относится информация о налогоплательщиках, полученная налоговыми органами в соответствии с действующим законодательством или на основании соглашений по обмену информацией с контролирующими и правоохранительными органами, органами государственной власти и местного самоуправления, а также иная информация, в том числе общедоступная.

Систематизируя и пополняя данные в досье налогоплательщика с момента постановки его на учет в налоговом органе и в соответствии с новой системой и с целью отбора налогоплательщиков для проведения выездных налоговых проверок, проводится анализ финансово-экономических показателей их деятельности.

Проводимый анализ, как правило, содержит несколько уровней, в том числе:

1) анализ сумм исчисленных налоговых платежей и их динамики, который позволяет выявить налогоплательщиков, у которых уменьшаются суммы начислений налоговых платежей;

2) анализ сумм уплаченных налоговых платежей и их динамики, проводимый по каждому виду налога (сбора) в целях контроля за полнотой и своевременностью перечисления налоговых платежей;

3) анализ показателей налоговой и (или) бухгалтерской отчетности налогоплательщиков, которые позволяют определить:

- значительные отклонения показателей финансово-хозяйственной деятельности текущего периода от аналогичных показателей за предыдущие периоды или же отклонения от среднестатистических показателей отчетности аналогичных хозяйствующих субъектов за определенный промежуток времени;

- противоречия между сведениями, содержащимися в представленных документах, и (или) несоответствие информации, которой располагает налоговый орган;

факторы и причины, влияющие на формирование налоговой базы. [25]

Кроме того, приоритетными для включения в план выездных налоговых проверок являются те налогоплательщики, в отношении которых у налогового органа имеются сведения об их участии в схемах ухода от налогообложения или схемах минимизации налоговых обязательств, а результаты проведенного анализа финансово-хозяйственной деятельности налогоплательщика свидетельствуют о предполагаемых налоговых правонарушениях, т.е. определены конкретные зоны риска у налогоплательщика (возможные нарушения законодательства о налогах и сборах).

Налогоплательщику также необходимо учитывать, что при оценке указанных показателей налоговый орган в обязательном порядке анализирует возможность извлечения либо наличие необоснованной налоговой выгоды, в том числе по обстоятельствам, указанным в постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N 53.[26]

Систематическое проведение самостоятельной оценки рисков по результатам своей финансово-хозяйственной деятельности позволяет налогоплательщику своевременно оценить налоговые риски и уточнить свои налоговые обязательства, тем самым оградить свой бизнес от нежелательного пристального контроля со стороны налоговых органов, а также возможных штрафных санкций.

Что же касается налоговых органов, то и для них новая система также достаточно выгодна: добровольное декларирование дополнительных налоговых обязательств - дополнительные поступления в бюджет. И, что особенно важно, - значительные средства в бюджет поступают своевременно, без дополнительных временных и трудовых затрат сотрудников налоговых органов, без судебных разбирательств.

Таким образом, существует множество разнообразных методов осуществления налогового контроля, но все-таки необходимо продолжать совершенствовать формы и методы налогового контроля, учитывая при этом зарубежный опыт, адаптированный к нашим российским условиям.

2.2.Совершенствование процедур налогового контроля

организаций финансового сектора

Совершенствование налогового контроля в финансовом секторе экономики хотелось бы рассмотреть на примере коммерческих банков. Финансовый сектор в нашей стране является банкоцентричным, то есть банки представляют собой наиболее значимый элемент на финансовом рынке.

Коммерческие банки уплачивают все налоги и сборы, в связи с которыми у них возникает обязанность по уплате в соответствии с Налоговым Кодексом. Наибольшие сложности у банков чаще вызывают налог на добавленную стоимость и налог на прибыль.

Косвенные налоги занимают важное место в отечественной налоговой системе. В настоящее время к ним относятся налог на добавленную стоимость (НДС) и акцизы.