СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1 Теоретические основы предпринимательства

1.1 История возникновения предпринимательской деятельности

1.2 Сущность предпринимательства

1.3 Виды предпринимательской деятельности

ГЛАВА 2 Анализ финансовой деятельности «ИП Абдрахманова»

2.1 Организационно-экономическая характеристика «ИП Абдрахманова»

2.2 Налогообложение индивидуального предпринимателя «ИП Абдрахманова»

2.3 Анализ рентабельности «ИП Абдрахманова»

ГЛАВА 3 Основные пути улучшения финансовой деятельности предпринимательства

3.1 Проблемы финансовой деятельности индивидуального предпринимателя

3.2 Основные направления повышения эффективности предпринимательской деятельности

3АКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬ3ОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Предпринимательство - такая система хозяйствования, при которой главным ее субьектом является предприниматель как движущая сила и посредник. Он рационально соединяет материальные и людские ресурсы, организует процесс воспроизводства и управляет им на основе предпринимательского риска, экономической ответственности за конечный предпринимательский результат получение прибыли.

Таким образом, особенность предпринимательской деятельности заключается в том, что она представляет собой сферу взаимодействия частных и публичных интересов, а связи, с чем ее регулирование осуществляется с использованием публично-правовых и частноправовых.

Мировой опыт подтверждает, что индивидуальное предпринимательство - важный элемент рыночной экономики, без которого ни одно государство не может гармонично развиваться. Развитие индивидуального предпринимательства выступает необходимым слагаемым современной модели рыночно - конкурентного хозяйства. Индивидуальное предпринимательство, как важная составляющая современной экономики, во многом способствует поддержанию в ней конкурентного тонуса, создает естественную социальную опору общественному устройству, формирует слой предпринимателей.

В условиях глобальной трансформации экономики, процессов регионализации и рыночных реформации развитие индивидуального предпринимательства приобретает новое качество, которое имеет первостепенную значимость как для России в целом, так и для ее региональных составляющих, чьи перспективы роста и развития во многом сопряжены с наличием действенного, взаимоувязанного механизма государственной поддержки.

Реклама

Однако, несмотря на провозглашенный курс на полномасштабную государственную поддержку, индивидуальное предпринимательство в России развивается медленно и противоречиво. При этом до настоящего времени далеко не в полной мере осознана роли индивидуального предпринимательства в обеспечении устойчивого роста развития региональной экономической системы. В этой связи возникла необходимость исследования развития индивидуального предпринимательства с позиций институционально - экономического характера его регулирования.

Видение данной проблемы, на наш взгляд, заключается в необходимости определения эффективности экономических рычагов воздействия на индивидуальное предпринимательство, разработки инструментов реализации региональных налоговых механизмов и финансовых инструментов государственного регулирования.

Таким образом актуальность темы не вызывает сомнения. Цели дипломного исследования определить основные направления совершенствования финансовой деятельности индивидуального предпринимателя.

Для достижения указанной цели были поставлены следующие задачи:

― раскрыть сущность предпринимательства;

― проанализировать финансовую деятельность «ИП Абдрахманова»;

― раскрыть организационно-экономическую характеристику «ИП Абдрахманова»;

― рассмотреть виды налогообложения индивидуального предпринимательства;

― дать рекомендации по улучшению финансовой деятельности предпринимательства;

― выявить проблемы финансовой деятельности индивидуального предпринимательства;

― определить основные направления повышения эффективности предпринимательской деятельности.

Предметом исследования являются финансовые аспекты индивидуального предпринимательства.

Обьект дипломного исследования является «ИП Абдрахманова», в соответствии с поставленной целью и задачами определена структура работы, которая включает в себя три главы, заключения, список использованных источников.

Теоретической базой работы послужили труды современных ученых экономистов, статьи в периодической печати посвященные методам анализа рентабельности торгового предприятия торговли.

Методологическая база исследования. В основе дипломной работы лежит диалектический метод, предопределяющий изучение экономических явлений в их взаимосвязи и постоянном развитии. Системный подход к обьекту исследования реализован при помощи следующих общенаучных методов и приемов: графических изображений, анализа, группировки и сравнения.

Реклама

Практическая значимость работы. В дипломной работе предложены пути повышения рентабельности торгового предприятия торговли.

ГЛАВА 1 Теоретические основы предпринимательства

1.1 История возникновения предпринимательской деятельности

История предпринимательства начинается со средних веков. Уже в то время купцы, торговцы, ремесленники, миссионеры представляли собой начинающих предпринимателей. С появлением капитализма стремление к богатству приводит к желанию получать неограниченную прибыль. Действия предпринимателей принимают специализированный характер, обретая цивилизованные рамки. Нередко предприниматель, будучи собственником средств производства, и сам трудится на своей фабрике, на своем заводе.

С середины XVI в. появляется акционерный капитал, организуются акционерные общества. Первые акционерные компании возникли в сфере международной торговли. Самой первой основана английская торговая компания для торговли с Россией (1554 г.) [41, с. 134].

Позже, в 1600 г., была создана английская Ост- Индская торговая компания, в 1602 г. — голландская Ост-Индская компания, в 1670 г. — компания Гудзонова залива. В дальнейшем акционерная форма хозяйствования проникает в другие отрасли экономики.

В конце XVII в. возникают первые акционерные банки. Так, в 1694 г. был основан на акционерных началах Английский банк, в 1695 г. — Банк Шотландии) В конце XVIII и начале XIX вв. акционерная форма организации банковского дела получает широкое развитие во многих странах. В этот период собственность ранее существовавших крупных семейных фирм распадается на сотни, тысячи паев вкладчиков—владельцев акций. Все более расширяется пропасть между малым и крупным бизнесом. В таких условиях мелким фирмам становится, все труднее выживать им оказываются не под силу нововведения, зато широкое развитие получают средние и крупные фирмы. Все громче звучит мотив получения максимальной прибыли. В этот период появляется новая профессия—менеджер—руководитель и организатор крупного производства. Предпринимательские функции, ранее сосредоточенные в одном лице, расчленяются по специализированным направлениям. Появляются финансисты, экономисты, бухгалтеры, юристы, конструкторы, технологи. Над всеми ними как бы возвышается менеджер, освободившийся от многих функций и сосредоточившийся на руководстве и организации производства.

Получив свидетельство о государственной регистрации в качестве индивидуального предпринимателя, спрашиваю: «А что дальше делать?». Получила ответ: «Звоните в свою налоговую». При звонке в районную налоговую, сказали: «Читайте налоговый кодекс». А про заявление о возможности применения упрощенной системы налогообложения, которое надо подать в течение 5 дней с даты регистрации, указано лишь в Налоговом кодексе. При регистрации такой информации мне не дали, в районной налоговой в отделе по работе с налогоплательщиками только указаны реквизиты для перечисления налогов и примеры заполнения деклараций. Вот и получилось, что в самом начале своей деятельности я пролетела мимо УСН.

По всей России создаются мануфактуры, широко развиваются такие отрасли промышленности, как горная, оружейная, суконная, полотняная. Ярким представителем династии предпринимателей промышленности в ту пору явилась семья Демидовых, родоначальником которой был тульский кузнец.

Дальнейшее развитие предпринимательства сдерживалось наличием крепостного права. Серьезным стимулом развития предпринимательства стала реформа 1861 г. Началось строительство железных дорог, реорганизуется тяжелая промышленность, оживляется акционерная деятельность. Развитию и переустройству промышленности способствует иностранный капитал. В 90-е г. XIX в. в России окончательно складывается индустриальная база предпринимательства. В начале XX в. предпринимательство становится массовым явлением в России, предприниматель формируется как собственник, хотя влияние иностранного капитала и государства остается значительным.

Предпринимательская деятельность это удел сильных, люди рискнувшие связать свою жизнь с непостоянством, риском, не желающие работать на кого – то, а хотят быть себе хозяином. В этот период формируется рынок рабочей силы, развивается акционерно-паевая форма предпринимательства, открываются частные акционерные банки: коммерческий, земельный и др.

К началу XX в. в российской экономике 2/3 всей промышленной продукции производилось в акционерных, паевых и других коллективных формах предпринимательской деятельности и лишь 1/3 приходилась на единоличные формы. Особо доходными были вложения средств в хлопчатобумажное производство, торговлю и кредит. К сожалению, в России после окончания. Первой мировой воины и завершения двух революций — Февральской и Октябрьской — был взят курс на ликвидацию рыночных экономических связей. Были национализированы все крупные предприятия, экспроприированы средства производства и имущество всех частных предпринимателей.

Некоторое оживление в предпринимательскую деятельность внесли годы новой экономической политики — НЭПа (1921— 1926). Однако с конца 20-х гг. предпринимательство вновь сворачивается и лишь в 90-е гг. началась его реанимация в России. В октябре 1990г. был принят 3акон "О собственности в I РСФСР", в декабре 1990 г. — 3акон «О предприятиях и предпринимательской деятельности». С этого времени, когда частная собственность и предпринимательская деятельность были восстановлены в своих правах, началось развитие акционерных обществ, товариществ, других форм деятельности предприятий. В настоящее время в России насчитывается около 10000 акционерных предприятий, свыше 2000 акционерных коммерческих банков, представлены также и другие предпринимательские структуры. Дальнейшее развитие рыночных отношений в России предполагает создание благоприятных социально-экономических условий для предпринимательства.

Что же имеется в виду под понятиями "предприниматель" и "предпринимательство"?

Предпринимательская деятельность это удел сильных, люди рискнувшие связать свою жизнь с непостоянством, риском, не желающие работать на кого – то, а хотят быть себе хозяином.

Позже известный французский экономист конца XVIII — начала XIX вв. Ж.Б.Сэй (1767—1832) в книге "Трактат политической экономии"(1803 г.) [41, с. 58] сформулировал определение предпринимательской деятельности как соединения, комбинирования трех классических факторов производства — 3емли, Капитала, Труда. Он указывал также, что "талант английских предпринимателей" был одним из факторов успеха развития промышленности Англии. Основной тезис Сэя состоит в признании активной роли предпринимателей в создании продукта. Доход предпринимателя, по мнению Сэя, является вознаграждением за его труд, способность организовать производство, и сбыт продукции, обеспечить «дух порядка». Предприниматель, указывал он, — это лицо, которое берется на свой счет и риск и в свою пользу произвести какой-нибудь продукт.

К сожалению, надо отметить, что классики — основатели экономической науки — не очень интересовались фигурой предпринимателя. Предпринимательская деятельность не стала предметом их научного анализа. Английские ученые-экономисты А-Смит (1723—1790) и Д.Рикардо (1772-1823) представляли экономику как саморегулирующийся механизм. В таком механизме творческому предпринимательству не находилось места. Вместе с тем в своем основном труде. Получив свидетельство о государственной регистрации в качестве индивидуального предпринимателя, спрашиваю: «А что дальше делать?». Получила ответ: «Звоните в свою налоговую». При звонке в районную налоговую, сказали: «Читайте налоговый кодекс». А про заявление о возможности применения упрощенной системы налогообложения, которое надо подать в течение 5 дней с даты регистрации, указано лишь в Налоговом кодексе.

"Исследование о природе и причинах богатства народов" (1776 г.) [50, с. 195] Д. Рикардо видел в капитализме абсолютный, вечный, естестиснный способ производства, а предпринимательскую деятельность рассматривал в качестве обязательного элемента эффективного хозяйствования. В основу экономической теории К.Маркса легло представление о предпринимателе как о капиталисте-эксплуататоре.

И лишь на рубеже XIX—XX вв. начинается осознание значения и роли института предпринимательства. Французский экономист Андре Маршалл (1907—1968) первым добавил к упомянутым выше трем классическим факторам производства (3емля, Капитал, Труд) четвертый фактор — Организацию.

Американский экономист Дж. Б, Кларк (1847—1938) несколько видоизменил "триединую формулу" Сэя. По его мнению в процессе производства постоянно участвуют четыре фактора:

― капитал;

― капитальные блага — средства производства и земля;

― деятельность предпринимателя;

― труд рабочего.

При этом каждому фактору должна быть вменена специфическая доля производственной выручки: капитал приносит капиталисту процент; капитальные блага — ренту; предпринимательская деятельность капиталиста приносит прибыль, а труд рабочего обеспечивает ему заработную плату. Другими словами, как писал Дж. Б. Kларк:

«Свободная конкуренция стремится дать труду то, что создается трудом, капиталистам — то, что создается капиталом, а предпринимателям — то, что создается функцией координирования» [48, с. 104].

Предпринимательская деятельность это удел сильных, люди рискнувшие связать свою жизнь с непостоянством, риском, не желающие работать на кого – то, а хотят быть себе хозяином.

С одной стороны, предпринимательство шире управленческой деятельности. С другой — эффективное управление — менеджмент во всей его сегодняшней деятельности — по силам не каждому предпринимателю.

Получив свидетельство о государственной регистрации в качестве индивидуального предпринимателя, спрашиваю: «А что дальше делать?». Получила ответ: «Звоните в свою налоговую». При звонке в районную налоговую, сказали: «Читайте налоговый кодекс». А про заявление о возможности применения упрощенной системы налогообложения, которое надо подать в течение 5 дней с даты регистрации, указано лишь в Налоговом кодексе.

Такие характеристики, как личный риск, реакция на финансовые возможности и желание долго и упорно работать, не считаясь с отдыхом, т.е. то, что традиционно считается чертами хорошего предпринимателя, вовсе не обязательно свидетельствует о возможностях того же самого человека эффективно управлять организацией по мере того, как она становится больше.

1.2 Сущность предпринимательства

Предпринимательство (предпринимательская деятельность) всегда являлась одним из важнейших предметов экономической науки, поскольку именно предприниматель является главным действующим лицом рыночного хозяйства.

Получив свидетельство о государственной регистрации в качестве индивидуального предпринимателя, спрашиваю: «А что дальше делать?». Получила ответ: «Звоните в свою налоговую». При звонке в районную налоговую, сказали: «Читайте налоговый кодекс». А про заявление о возможности применения упрощенной системы налогообложения, которое надо подать в течение 5 дней с даты регистрации, указано лишь в Налоговом кодексе. При регистрации такой информации мне не дали, в районной налоговой в отделе по работе с налогоплательщиками только указаны реквизиты для перечисления налогов и примеры заполнения деклараций. Вот и получилось, что в самом начале своей деятельности я пролетела мимо УСН.

Определив свидетельство о государственной регистрации в качестве индивидуального предпринимателя, спрашиваю: «А что дальше делать?». Получила ответ: «Звоните в свою налоговую». При звонке в районную налоговую, сказали: «Читайте налоговый кодекс». А про заявление о возможности применения упрощенной системы налогообложения, которое надо подать в течение 5 дней с даты регистрации, указано лишь в Налоговом кодексе. При регистрации такой информации мне не дали, в районной налоговой в отделе по работе с налогоплательщиками только указаны реквизиты для перечисления налогов и примеры заполнения деклараций. Вот и получилось, что в самом начале своей деятельности я пролетела мимо УСН.

«Предпринимательство - это динамичный процесс наращивания богатства. Богатство создается теми, кто больше всех рискует своими деньгами, имуществом, карьерой, кто не жалеет времени на создание собственного дела, кто предлагает покупателям новый товар или услугу. Этот товар или услуга необязательно должны быть чем-то совершенно новым, главное чтобы предприниматель сумел придать им новое качество, увеличить их ценность, затратив на это необходимые силы и средства» [50, с. 296].

Предпринимательская деятельность это удел сильных, люди рискнувшие связать свою жизнь с непостоянством, риском, не желающие работать на кого – то, а хотят быть себе хозяином. И все же каждое из этих определений ограничивает сферу предпринимательства, хотя на самом деле предпринимателей можно найти во всех областях - в образовании, медицине, науке, юриспруденции, архитектуре, в сфере производства, социальной сфере, сфере распределения. Поэтому здесь можно дать следующее определение, которое охватывает все типы предпринимательского поведения: предпринимательство - это процесс создания чего-то нового, обладающегоь ценностью; процесс, поглощающий время и силы, предполагающий принятие на себя финансовой, моральной, социальной ответственности; процесс, приносящий в результате денежный доход и личное удовлетворение достигнутым [48, с. 146].

Предпринимательская деятельность это удел сильных, люди рискнувшие связать свою жизнь с непостоянством, риском, не желающие работать на кого – то, а хотят быть себе хозяином. Предприниматель является распространенной формой малого бизнеса.

Итак, предпринимательство - это осуществление смелых, важных и

трудных проектов. Предпринимательство - это готовность добровольно брать на себя весь риск, связанный с реализацией новых идей. Это попытки придумать и сделать что-то новое или улучшить уже существующее.

Предпринимательство часто связывают с понятием «бизнес», хотя эти

слова имеют разный смысл. Синонимы слова «бизнес» - коммерция, торговля, отрасль, фирма, деловая активность.

Предпринимательская же деятельность - это прежде всего интеллектуальная деятельность энергичного и инициативного человека, владея полностью или частично какими-либо материальными ценностями, использует их для организации бизнеса, которым управляет, Именно предпринимательство, которое ассоциируется с понятиями «динамизм», «инициатива», «смелость», обращает в реальность многие смелые идеи.

Рассмотрим правовое положение предпринимателя в нашей стране. Как уже отмечалось, предпринимательство России уже свершившийся факт. Оно защищено законом и будет развиваться. Каково же правовое положение российского предпринимателя?

Получив свидетельство о государственной регистрации в качестве индивидуального предпринимателя, спрашиваю: «А что дальше делать?». Получила ответ: «Звоните в свою налоговую». При звонке в районную налоговую, сказали: «Читайте налоговый кодекс». А про заявление о возможности применения упрощенной системы налогообложения, которое надо подать в течение 5 дней с даты регистрации, указано лишь в Налоговом кодексе. При регистрации такой информации мне не дали, в районной налоговой в отделе по работе с налогоплательщиками только указаны реквизиты для перечисления налогов и примеры заполнения деклараций. Вот и получилось, что в самом начале своей деятельности я пролетела мимо УСН. Предприниматель вправе заниматься любыми видами хозяйственной деятельности, которые не запрещены законодательством, включая коммерческое посредничество, торгово-закупочную, инновационную, консультационную и иные виды деятельности, а также операции с ценными бумагами. Предприниматель является распространенной формой малого бизнеса.

3аниматься предпринимательством могут все граждане России, исключая только тех, кто ограничен в своей дееспособности (в установленном законом порядке). Разрешено вести предпринимательскую деятельность также гражданам иностранных государств и лицам без гражданства, но в пределах тех полномочий, которые установлены законодательством. В отдельную категорию выделяются обьединения граждан, именуемые коллективными предпринимателями.

Определены и конкретные формы в которых может осуществляться предпринимательская деятельность:

― без применения наемного труда;

― с применение наемного труда;

― без образования юридического лица;

― с образованием юридического лица.

Если предпринимательская деятельность осуществляется физическими лицами без применения наемного труда, то она регистрируется в установленном законодательством порядке как индивидуальная предпринимательская деятельность. В том случае, когда предпринимательская деятельность совершается с привлечение наемного труда, она регистрируется как предприятие.

Предпринимательская деятельность это удел сильных, люди рискнувшие связать свою жизнь с непостоянством, риском, не желающие работать на кого – то, а хотят быть себе хозяином.

Первое. Предприниматель (гражданин или организация) - это лицо, обладающее собственным обособленным имуществом. Однако он не только должен иметь какое-то имущество, но и это главное он должен вложить его в дело, наладить оборот имущества и при том таким образом, чтобы оно давало прибыль. Предприниматель является распространенной формой малого бизнеса.

Как образуется и из чего состоит имущество предпринимателя? Оно образуется за счет материальных и финансовых средств, принадлежащих ему на праве собственности. Но имущество также может быть образовано за счет средств, взятых в кредит (под залог, например). Вклады учредителей, доходы от предпринимательской деятельности, заемные средства - все они могут составлять имущество предпринимателя.

Второе. Предпринимателем выступает лицо, которое не только обладает имуществом, вкладывает его в дело, получает прибыль, но и при этом обязательно выступает в гражданском обороте от своего имени. В Российском законодательстве существует принцип истинности фирмы. Согласно этому положению, фирма предпринимателя регистрируется под его действительным именем. Наименование фирмы определяется ее уставом и фиксируется при государственной регистрации.

Третье. Предприниматель (гражданин или организация) при наличии всех перечисленных выше признаков должен обладать правоспособностью, т.е. иметь определенные права и нести обязанности в связи с осуществляемой им деятельностью. Согласно ст. 16 3акона, российский предприниматель имеет следующие основные права [11, с. 158]:

1) самостоятельно формировать производственную программу предприятия. В каждом конкретном случае это зависит от вида и формы предприятия, а также от тех положений, которые определены в уставе предприятия;

2) самостоятельно выбирать поставщиков и потребителей своей продукции и устанавливать на нее цены. При этом предприниматель должен соблюдать антимонопольное законодательство;

3) осуществлять внешнеэкономическую деятельность;

4) осуществлять административно-распорядительную деятельность по управлению предприятием. Предприниматель может передавать функции по непосредственному управлению предприятием другим лицам, заключив с ними договор, но может и сам управлять своим предприятием, особенно в сфере малого бизнеса;

5) нанимать и увольнять работников, руководствуясь при это действующим законодательством;

6) распоряжаться прибылью предприятия;

7) пользоваться услугами системы государственного социального обеспечения, медицинского и социального страхования;

8) образовывать ассоциации и другие обьединения предпринимателей;

9) право на судебную защиту в случае неправомерных действий других предпринимателей, граждан, государственных органов, общественных и иных организаций.

Исключительно важным для успеха предпринимательской деятельности является право, выраженное в установлении для всех предпринимателей равных условий деятельности. Предприниматель является распространенной формой малого бизнеса.

Предпринимателям гарантируется равное право доступа на рынок, к материальным, финансовым, трудовым, информационным и природным ресурсам.

Когда говорят об обязанностях предпринимателя, то имеют в виду, что он должен:

― полностью рассчитываться со своими работниками независимо от собственного финансового состояния;

― осуществлять социальное, медицинское и иные виды обязательного страхования граждан, работающих по найму, обеспечить им условия для трудовой деятельности в соответствии с законодательством, коллективными и индивидуальными трудовыми договорами;

― исправно платить предусмотренные законодательством налоги.

Четвертое. Наконец предприниматель, - это лицо, которое обладает всеми перечисленными выше признаками, правами и обязанностями, и плюс к этому несет ответственность: за неисполнение и ненадлежащее исполнение обязательств, за несоблюдение безопасных условий труда, загрязнение окружающей среды, за нарушение антимонопольного законодательства, продажу недоброкачественной продукции. Эта ответственность носит различный характер в зависимости от вида предпринимательской деятельности.

Предпринимательство - это особая форма деятельности, организуемая с целью извлечения прибыли и удовлетворения потребительского спроса. Эта деятельность протекает порой в сложных условиях и требует напряжения душевных и физических сил. Для бизнеса необходимы не только особые знания и опыт, но и умение быстро принимать решения в неожиданно возникающей стрессовой ситуации - предприниматель нередко оказывается в экстремальных условиях, вызванных изменчивостью рынка.

В своей деятельности предприниматель сталкивается с самыми разными людьми - сотрудниками, партнерами, клиентами. С ними необходимо налаживать и поддерживать те или иные отношения. Важным условием успеха также является знание своих сильных и слабых сторон и построение такой тактики собственного поведения, которая усиливала бы достоинства и позволяла бы справляться с недостатками.

Для формирования предпринимательства необходимы определенные условия [15, с. 247]:

― экономические;

― социальные;

― правовые.

Экономические условия — это в первую очередь предложения товаров и спрос на них; виды товаров, которые могут приобрести покупатели; обьемы денежных средств, которые они могут истратить на эти покупки; избыток или недостаточность рабочих мест, рабочей силы, влияющие на уровень заработной платы работников, т.е. на их возможности приобретения товаров.

Всем этим занимается множество разнообразных организаций, составляющих инфраструктуру рынка, с помощью которой предприниматели могут устанавливать деловые взаимоотношения и вести коммерческие операции. Это банки — оказание финансовых услуг; поставщики — снабжение сырьем, материалами, полуфабрикатами, комплектующими изделиями, топливом, энергией, машинами и оборудованием, инструментами и др.; оптовые и розничные продавцы — предоставление услуг по доведению товаров до потребителя; специализированные фирмы и учреждения — предоставление профессиональных юридических, бухгалтерских, посреднических услуг; агентства по трудоустройству — оказание помощи в подборе рабочей силы; учебные заведения — обучение рабочих и специалистов — служащих; прочие агентства — рекламные, транспортные, страховые и др.; средства связи и передачи информации.

Социальные условия - это стремление покупателей приобретать товары, отвечающие определенным вкусам и моде. На разных этапах эти потребности могут меняться. Существенную роль играют нравственные и религиозные нормы, зависящие от социально-культурной среды. Эти нормы оказывают прямое воздействие на образ жизни потребителей и посредством этого — на его спрос на товары.

Предпринимательская деятельность это удел сильных, люди рискнувшие связать свою жизнь с непостоянством, риском, не желающие работать на кого – то, а хотят быть себе хозяином.

Схематически элементы процесса предпринимательства представлены на рисунке 1.1.

Рисунок 1.1 – Схема процесса предпринимательства

Важную роль в формировании предпринимательства играет подготовка, переподготовка и повышение квалификации кадров предпринимателей: организация обучения современным методам ведения предпринимательской деятельности, обучение и переобучение кадров, их стажировка в развитых странах, организация подготовки и переподготовки преподавательских кадров для обучения предпринимателей, создание сети консультативных центров, проводящих профессиональный отбор и ориентацию кадров предпринимательского сектора и др.

Правовые условия – это в первую очередь наличие законов, регулирующих предпринимательскую деятельность и создающих наиболее благоприятные условия для развития предпринимательства: упрощенная и ускоренная процедура открытия и регистрации предприятий; защита предпринимателя от государственного бюрократизма; совершенствование налогового законодательства в направлении мотивации производственной предпринимательской деятельности, развития совместной деятельности предпринимателей России с зарубежными странами. Сюда входят и создания региональных центров поддержки малого предпринимательства, усовершенствование методов и форм статистической отчетности. Важную роль играет также подготовка законодательных инициатив по вопросам правовой гарантии предпринимательской деятельности, включая в первую очередь право на собственность и соблюдение договорных обязательств.

1.3 Виды предпринимательской деятельности

Виды предпринимательской деятельности и социально-экономический тип предпринимателя в рыночной экономике чрезвычайно разнообразны, но все они имеют единый родовой признак - стремление к коммерческому успеху, к увеличению дохода. Многообразие предпринимательской деятельности и их правовых форм связано с различием форм собственности, на базе которых действуют предприниматели.

В нашей экономике, согласно Конституции 1993 г. Существуют различные формы собственности на основе которых действуют предприниматели.

Новый Гражданский кодекс впервые ввел в юридическую практику положения о хозяйственных товариществах и обществах. Это коммерческие организации, основная цель деятельности которых получение прибыли. Они могут создаваться в разных областях экономической деятельности (промышленность, торговля, сельское хозяйство и т.д.)Получив свидетельство о государственной регистрации в качестве индивидуального предпринимателя, спрашиваю: «А что дальше делать?». Получила ответ: «Звоните в свою налоговую». При звонке в районную налоговую, сказали: «Читайте налоговый кодекс». А про заявление о возможности применения упрощенной системы налогообложения, которое надо подать в течение 5 дней с даты регистрации, указано лишь в Налоговом кодексе.

Получив свидетельство о государственной регистрации в качестве индивидуального предпринимателя, спрашиваю: «А что дальше делать?». Получила ответ: «Звоните в свою налоговую». При звонке в районную налоговую, сказали: «Читайте налоговый кодекс». А про заявление о возможности применения упрощенной системы налогообложения, которое надо подать в течение 5 дней с даты регистрации, указано лишь в Налоговом кодексе. При регистрации такой информации мне не дали, в районной налоговой в отделе по работе с налогоплательщиками только указаны реквизиты для перечисления налогов и примеры заполнения деклараций. Вот и получилось, что в самом начале своей деятельности я пролетела мимо УСН.

«Предприниматель лишен традиций» [14, с. 105]. Он должен обладать специфическим набором качеств: здравым умом, постоянством, знанием людей, талантом управления. Свои организаторские, управленческие способности предприниматель использует только с одной целью - получения прибыли. Поэтому в жизни предпринимателями именуют себя и граждане, занимающиеся коммерцией эпизодически, не имея каких-либо документов, дающих им право заниматься этой деятельностью, например, лица, перепродающие импортные товары.

Такие граждане регистрировались в качестве физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица. Ныне действующий Гражданский кодекс Российской Федерации называет таких граждан индивидуальными предпринимателями. Предпринимательская правосубьъктность - это мера возможного правообладания в сфере предпринимательской деятельности, т.е. мера свободы действий предпринимателя в рамках действующего законодательства.Субьектами предпринимательства могут быть различные участники экономической деятельности:

― частные лица в единоличных (индивидуальных) и семейных предприятиях;

― группы людей, связанные между собой договорными обязательствами и экономическими интересами в партнерствах, кооперативах, акционерных обществах и т. д.

В отдельных случаях субьектом предпринимательства выступает государство в лице его экономических организаций. Но в ряде стран предпринимательская деятельность государственных служащих запрещена. Следовательно, можно сказать, что существуют три формы предпринимательства: частная, коллективная и государственная.

Предпринимательская деятельность гражданина без образования юридического лица имеет ряд особенностей. Согласно п.1 ст.23 ГК РФ физическое лицо приобретает статус индивидуального предпринимателя с момента его государственной регистрации [11, с. 309]. Закон предусматривает, что к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила, регулирующие деятельность коммерческих юридических лиц. Предпринимательская деятельность это удел сильных, люди рискнувшие связать свою жизнь с непостоянством, риском, не желающие работать на кого – то, а хотят быть себе хозяином.

Однако многие часто забывают, что по своему правовому статусу индивидуальный предприниматель в первую очередь является гражданином, физическим лицом. Поэтому правила, установленные для коммерческих юридических лиц, применяются к предпринимательской деятельности граждан лишь постольку, поскольку иное не вытекает из правовых актов или существа отношения.

Следует учитывать, что индивидуальному предпринимателю разрешается иметь в собственности только имущество, которым вправе обладать граждане. В отличие от юридического лица, он как гражданин может наследовать и завещать свое имущество. Он имеет возможность работать в государственных и частных организациях, заниматься любой законной деятельностью, если только эту должность или работу разрешено совмещать с предпринимательством.

В установленном законом порядке индивидуальный предприниматель, как обычный гражданин, может быть по решению суда ограничен в правоспособности (например, когда суд запрещает ему заниматься определенной деятельностью), дееспособности, признан недееспособным, безвестно отсутствующим или умершим со всеми вытекающими из этого последствиями.

В настоящее время государство принимает меры, направленные на поддержку малого бизнеса, в том числе индивидуальных предпринимателей, которым должны предоставляться льготные кредиты, оказываться производственно-технологическое, информационное и кадровое содействие. В частности, для индивидуальных предпринимателей установлен упрощенный режим налогообложения. Физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица, приобретают годовой патент, стоимость которого перечисляется в соответствующий бюджет. Кроме того, они освобождены от уплаты налога на добавленную стоимость.

Получив свидетельство о государственной регистрации в качестве индивидуального предпринимателя, спрашиваю: «А что дальше делать?». Получила ответ: «Звоните в свою налоговую».

С момента вынесения судом такого решения регистрация гражданина в качестве предпринимателя утрачивает силу. После завершения расчетов с кредиторами признанный банкротом предприниматель освобождается от исполнения оставшихся обязательств, возникших в связи с его предпринимательской деятельностью. При этом он также освобождается от долгов, не связанных с коммерческой деятельностью, если эти долги были предьявлены и учтены в ходе процедуры признания его банкротом.

Долги гражданина-предпринимателя, не связанные с коммерческой деятельностью и не заявленные в процессе его банкротства, а также требования личного характера, например требования граждан, перед которыми он несет ответственность за вред, причиненный жизни или здоровью, сохраняют свою силу.

Гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица и не прошедший государственную регистрацию, не вправе ссылаться в отношении заключенных им сделок на то, что он не является предпринимателем. Суд может применить к таким сделкам правила, установленные для обязательств, возникающих из предпринимательской деятельности (п.4 ст.23 ГК РФ) [11, с. 307].

Все споры с участием граждан, включая предпринимателей, не зарегистрированных в установленном порядке, рассматривает народный суд общей юрисдикции.

Стадии предпринимательской деятельности. В практике предпринимательской деятельности выделяют следующие стадии:

1) накопление и отбор предпринимательской идеи, в которой могут быть совмещены возможности предпринимателя с потребностями рынка. Предпринимательская идея — это выявленная предпринимателем новая форма экономической активности, в которой совмещаются потенциальные или реальные потребности рынка в определенных услугах (товарах) с возможностями предпринимателя произвести эти услуги (товары) и получить дополнительный доход от нововведения. Деятельность предпринимателя предполагает создание банка идей, которые могли бы составить основной или дополнительный профиль производства услуг или посредничества. По каждой идее предприниматель принимает решение приступить или не приступить к ее практической реализации;

2) принятие решения ведется предпринимателем по собственной индивидуальной технологии, обеспечивающей выбор одного варианта из имеющихся альтернатив;

3) реализация принятого решения начинается с составления обоснованного бизнес-плана, сущность которого состоит в детальном изменении производства услуг (товаров) и маркетинга, а также указывается организационная форма предпринимательства;

4) определение потребностей в ресурсах и их источников (в том числе в денежных средствах и в поставщиках);

5) разработка необходимых (в зависимости от организационно-правовой формы) учредительных документов;

6) государственная регистрация в установленном порядке предприятия, если оно создается впервые;

7) постановка на учет в налоговом органе по месту нахождения предприятия;

8) заключение договоров на поставку сырья, материалов и других факторов производства;

9) проведение необходимой рекламной кампании товаров (услуг);

10) управление предприятием — контроль, анализ и корректировка действий, партнерских связей, накопление опыта, поиск новых идей, организация учета доходов и расходов в соответствии с нормативными документами Министерства финансов РФ и др.

ГЛАВА 2. Анализ финансовой деятельности «ИП Абдрахманова»

2.1 Организационно-экономическая характеристика «ИП Абдрахманова»

«ИП Абдрахманова» было создано в июле 2001 г. в виде индивидуального предпринимателя, созданное с целью получения прибыли от оказания розничной продажи товаров, а с февраля 2004 года начало заниматься продажей швейной фурнитуры.

3а год работы предприятие, обладая достаточным ассортиментом продукции и высококвалифицированными кадрами, завоевало положительный имидж среди покупателей швейных товаров. «ИП Абдрахманова» представляет собой розничный киоск швейных товаров в г. Новосибирске по адресу ул. Столетова 2. Численность сотрудников ИП Абдрахманова составляет 2 человека. В аренде организации находятся помещение площадью - 6 м2.

Что же привлекает клиентов «ИП Абдрахманова»:

― это широкий ассортимент швейной фурнитуры;

― качество продукции;

― залог крепких отношений с клиентами. Прямые договора с постоянными поставщиками позволяют, кроме того, очень четко работать с браком, с некомплектной продукцией. Предприятие своим покупателям без проблем произведет замену, хотя на это потребуется, конечно, некоторое время.

Это основные преимущества позволяющие привлекать новых клиентов и удерживать уже существующих. Источниками формирования имущества «ИП Абдрахманова» являются: доходы, полученные от реализации продукции, работ, услуг. Для достижения целей своей деятельности «ИП Абдрахманова» имеет право:

― самостоятельно распоряжаться своими денежными средствами;

― пользоваться кредитами государственных, коммерческих и акционерных банков;

― открывать специализированные магазины для реализации продукции.

Формирование прибыли определяется следующим образом: из выручки от реализации товаров и иных поступлений возмещаются материальные и приравненные к ним затраты, расходы на оплату труда, вносятся налоги, страховые платежи и др., тем самым образуя чистую прибыль. Она поступает в полное распоряжение директора. Организация сама определяет цены на свой товар и составляет калькуляции на свои услуги.

Управлением предприятия торговли в целом занимается директор - он же собственник «ИП Абдрахманова.» В его ведении находятся вопросы стратегического характера.

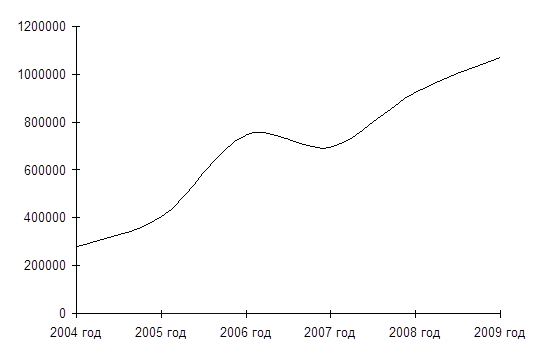

Рассмотрим показатели финансово-хозяйственной деятельности организации с 2004 года по 2009 год на рисунке 2.1.

Рисунок 2.1 – Выручка от реализации с 2004 – 2009 года

Как видно по рисунку 2.1, за счет правильной стратегии предпринимателя ежегодно идет увеличение годовой выручки, что способствует увеличению доходов, а так же прибыли индивидуального предпринимателя.

Рассмотрим развитие реализации товаров предприятия за последние два года, характеризуется данными представленными в таблице 2.1.

Таблица 2.1 – Динамика товарооборота «ИП Абдрахманова» за 2008-2009 г.г.

| Показатели |

2008 год |

2009 год |

| Фактический товарооборот за год: |

924,3 |

1072,0 |

| Темпы роста в процентах |

32% |

16% |

| Инфляция в процентах |

13,3% |

8,8% |

Данные таблицы 2.1 показывают, что за последние два года темпы роста товарооборота увеличиваются: в 2008 году рост товарооборота составил 32%. Это обьясняется, количество реализованных товаров увеличилось в 2009 году на 16 %. Темпы роста физического обьема товарооборота (количества товаров) невысокие, но тенденция намечается положительная.

3а 2009 год розничный товарооборот предприятия возрос на 16% (в действующих ценах) или на 147,7 тыс. руб. (1072,0-924,3).Этот прирост произошел за счет увеличения количества реализованных товаров.

По данным этих расчетов можно сказать, что свыше 9% прироста товарооборота получено за счет роста цен. 3а 2008-2009 г.г. среднегодовой темп роста товарооборота предприятия в действующих ценах составил 48 %. Ритмичность развития розничного товарооборота предприятия по кварталам рассмотрим на основе данных таблицы 2.2.

Таблица 2.2 – Розничный товарооборот «ИП Абдрахманова» по кварталам 2009 года

| Квартал |

2008 год

тыс.руб.

|

2009 год

%

|

отклонение в тыс. руб. |

2009 год

тыс.руб.

|

| 1 |

235,3 |

3 |

7,5 |

242,8 |

| 2 |

193,8 |

18 |

34,7 |

228,5 |

| 3 |

165,5 |

41 |

68,1 |

233,6 |

| 4 |

329,7 |

11 |

37,4 |

367,1 |

| Всего за год |

924,3 |

73 |

147,7 |

1072,0 |

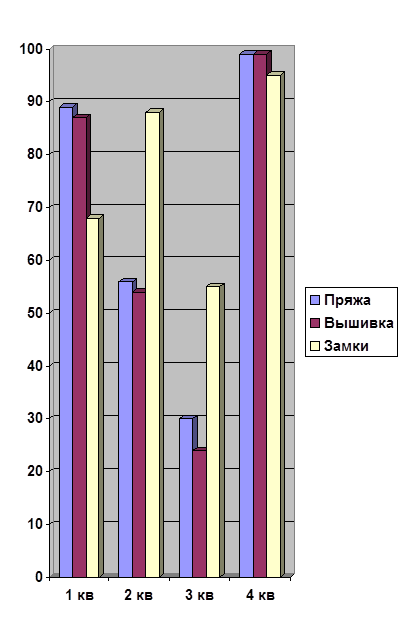

По кварталам товарооборот предприятия распределялся неравномерно. Наибольший товарооборот в 2009 году занимает оборот в четвертом квартале – 367,1, а наименьший в годовом обороте приходится на второй квартал – 228,5. И распределение оборота по кварталам года продолжает изменяться. Данные таблицы 2.2 свидетельствуют о неритмичном развитии товарооборота предприятия по кварталам: наиболее напряженным был четвертый квартал, а наименее напряженным - второй. Самый низкий темп роста товарооборота достигнут в первом квартале (3 %), а самый высокий - в третьем кварталах (41%). Таким образом, товарооборот предприятия по кварталам года распределялся неравномерно и развивался неритмично, мы можем наблюдать, что наиболее высокие показатели в первом и четвертом квартале, это характеризуется сезонностью товаров.

Сезонность товара можно разделить на четыре группы: зимний, осенний, весенний, летний. Самые низкие показатели мы можем увидеть из таблицы 2.2, это летний сезон, это характеризуется:

― спрос на товар по более низкой цене (ленточки, пуговички и т.д.);

― сезон отпусков, покупателей на 20-30% меньше, чем в любой другой сезон;

― сезон дачников, так как точка розничной торговли швейной фурнитуры находиться в спальном районе, большую часть покупателей теряет предприниматель (20-30%).

У весеннего сезона показатели немного выше, чем у летнего сезона:

― покупательская способность очень низкая (сбор урожая у дачников, подготовка детей к школе).

Самые высокие показатели это зимний сезон, это мы можем увидеть по таблице 2.2:

― спрос на товар по самым высоким ценам (пряжа, вышивка и т.д.);

― около 80 % покупателей приобретают товары на подарки.

Осенний сезон немного ниже зимнего, но тоже показатели хорошие.

Рисунок 2.2 – Диаграмма спроса на реализацию товаров поквартально

Таблица 2.3 – Ритмичность развития розничного товарооборота «ИП Абдрахманова» по месяцам года

| Кварталы |

2008 год тыс. руб. |

2009 год

%

|

Отклонение, тыс. руб. |

2009 год тыс.руб. |

| Январь |

67,855 |

32 |

21,645 |

89,500 |

| Февраль |

89,988 |

-31 |

-27,988 |

62,000 |

| Март |

77,438 |

18 |

13,912 |

91,350 |

| Итого за 1 квартал |

235,281 |

19 |

7,569 |

242,850 |

| Апрель |

72,410 |

10 |

7,540 |

79,950 |

| Май |

65,190 |

30 |

19,860 |

85,050 |

| Июнь |

56,130 |

13 |

7,420 |

63,550 |

| Итого за 2 квартал |

193,730 |

53 |

28,034 |

228,550 |

| Июль |

50,070 |

57 |

28,430 |

78,500 |

| Август |

57,300 |

55 |

31,200 |

88,500 |

| Сентябрь |

58,200 |

14 |

8,400 |

66,600 |

| Итого за 3 квартал |

165,570 |

126 |

68,300 |

233,600 |

| Октябрь |

100,600 |

9 |

9,100 |

109,700 |

| Ноябрь |

122,300 |

9 |

10,700 |

133,000 |

| декабрь |

106,800 |

16 |

17,550 |

124,350 |

| Итого за 4 квартал |

329,700 |

34 |

37,350 |

367,050 |

| Всего за год |

924,300 |

147,700 |

1072,000 |

Еще более неритмичное развитие получил товарооборот по месяцам года (таблица 2.3).

Из данных таблицы 2.3 видно, что размах колебаний роста розничного товарооборота еще больше, чем по кварталам. Темп роста товарооборота колеблется от 9% (октябрь) до 57% (июль).

В оценке и анализе развития товарооборота используются различные методы исследования динамических процессов:

― построение динамических рядов (в натуральных и стоимостных единицах);

― расчет показателей динамики (базисных и цепных темпов роста и прироста, абсолютных приростов);

― построение трендовых регистрационных моделей динамики;

― индексный метод.

Изменение уровней рядов динамики происходит под влиянием множества факторов, которые по разному влияют на изменение товарооборота, - это могут быть факторы как внешние, так и внутренние. Одни факторы оказывают постоянное влияние на товарооборот и формируют основную тенденцию (тренд).

Другие факторы имеющие непосредственное или случайное действие. Например, увеличение площади торгового зала приводит к росту товарообороты. Действие таких факторов вызывает единоразовое увеличение обьема продаж.

На развитие розничного товарооборота предприятия оказали следующие факторы:

― обеспеченность трудовыми ресурсами и эффективность труда торговых работников;

― состояние и эффективность использования материальны технической базы предприятия.

По магазину данные о движении товарных ресурсов приведены в следующей таблице 2.4.

Товарооборот предприятия возрос в 2009 году по сравнению с 2008 годом на 147,679 тыс. руб. за счет увеличения товарных запасов на начало года (+363,416тыс. руб.), завышенных товарных запасов на конец года (+158,811тыс. руб.), уменьшения роста поступления товаров в магазин (-56,836 тыс. руб.).

Таблица 2.4 – Товарный баланс «ИП Абдрахманова» 2008-2009 г.г.

| Показатели |

2008 год тыс.руб. |

2009 год тыс.руб. |

Отклонение |

Влияние на изменение товарооборота(+,-) |

| 3апасы товаров на начало года |

484,194 |

847,610 |

+363,416 |

+363,416 |

| Поступление товаров |

1287,697 |

1230,861 |

-56,836 |

-56,836 |

| 3апасы товаров на конец года |

847,610 |

1006,421 |

+158,811 |

+158,811 |

| Реализация товаров |

924,281 |

1072,050 |

+147,679 |

+147,679 |

Недостатком использования поступающих в предприятие товарных ресурсов является их неполное вовлечение в товарооборот, что явилось следствием завоза в магазин товаров, имеющих высокую цену, что снижало спрос покупателей на них, нарушением ритмичности отгрузки товаров поставщиками, связанными с за счет правильной стратегии предпринимателя ежегодно идет увеличение годовой выручки,

Получив свидетельство о государственной регистрации в качестве индивидуального предпринимателя, спрашиваю: «А что дальше делать?». Получила ответ: «Звоните в свою налоговую». При звонке в районную налоговую, сказали: «Читайте налоговый кодекс». А про заявление о возможности применения упрощенной системы налогообложения, которое надо подать в течение 5 дней с даты регистрации, указано лишь в Налоговом кодексе.

Данные таблицы 2.4 показывают, что по всем товарным группам реализация товара возросла за счет роста поступления товаров. Одним из факторов успешного развития товарооборота является обеспеченность трудовыми ресурсами и эффективность труда торговых работников.

2.2 Налогообложение индивидуального предпринимателя ИП Абдрахманова

В соответствии с Гражданским кодексом Российской Федерации предпринимательской признается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Особенности индивидуальной предпринимательской деятельности: предпринимательской деятельностью вправе заниматься не только юридические лица (организации), но и физические лица (граждане).

Чтобы стать субьектом гражданского права, т.е. иметь определенные права и обязанности и самостоятельно осуществлять их, граждане должны

обладать гражданской правоспособностью и гражданской дееспособностью. Практически, правоспособность гражданина не ограничена. Он может иметь любые права и нести любые обязанности за исключением тех, иметь которые запрещено законом. В ст. 18 Гражданского кодекса содержится лишь примерный перечень прав, которыми могут обладать граждане. В этом перечне названо и право заниматься предпринимательской и иной деятельностью, а также право создавать юридические лица самостоятельно или совместно с гражданами и юридическими лицами [11, с. 287].

Граждане могут быть ограничены в отдельных правах только в случаях и в порядке, установленном законом. При этом имеются в виду федеральные законы. Применительно к праву гражданина заниматься предпринимательской деятельностью в Гражданском кодексе специально предусмотрено, что акт государственного или иного органа, устанавливающий в нарушение закона ограничение права гражданина заниматься предпринимательской деятельностью, признается недействительным.

3аконами установлены определенные ограничения в праве граждан заниматься предпринимательской деятельностью. Так, гражданам запрещено в индивидуальном порядке осуществлять страховую деятельность (3акон РФ “0 страховании”), изготовлять оружие и торговать им (3акон РФ “Об оружии”) и другие. Указом Президента РФ от 22 декабря 1993 года (СЗ РФ, 1993 г., № 52, ст. 5073) предусмотрено, что «государственный служащий не вправе заниматься предпринимательской деятельностью лично или через доверенных лиц, в том числе участвовать в управлении хозяйствующим субьектом независимо от его организационно-правовой формы».

Индивидуальная предпринимательская деятельность осуществляется гражданином лично. Поэтому для занятия такой деятельностью он должен обладать не только гражданской правоспособностью, но и гражданской дееспособностью, т.е. способностью самостоятельно приобретать и осуществлять права, а также создавать для себя гражданские обязанности и исполнять их.

Предусмотренная законодательством форма организации, предпринимательской деятельности без образования юридического лица находится в стадии становления. Она ориентирована на законопослушных граждан, которые по разным причинам не располагают необходимыми связями в "деловом мире" и не имели возможности завладеть капиталом в процессе приватизации государственной собственности при переходе на рыночную экономику.

Предпринимательскую деятельность без образования юридического лица отличают очень простая и короткая процедура регистрации, упрошенная форма учета хозяйственных результатов и, что особенно важно, значительно сниженные налоги по сравнению с юридическими лицами.

Неприятной особенностью этой формы организации предпринимательской деятельности является неограниченная ответственность индивидуального предпринимателя по принятым обязательствам. Эта ответственность распространяется на все его личное имущество, на которое по закону может быть обращено взыскание судом.

Об этой особенности индивидуальной предпринимательской деятельности без образования юридического лица не следует забывать при заключении сделок, особенно на первых порах, когда недостает опыта, а стремление поскорее добиться желаемого результата может превзойти здравый смысл. В случае успеха индивидуальный предприниматель приобретает необходимые опыт и капитал для перехода в более "тяжелую весовую категорию" корпоративного бизнеса.

Системы налогообложения индивидуальной предпринимательской деятельности. Действующим налоговым законодательством установлены три системы налогообложения индивидуальных предпринимателей:

1) «Традиционная система» - система налогообложения, которая установлена главой 23 Налогового кодекса Российской Федерации и вступила в силу 1 января 2001 года;

2) «Упрощенная система» - система налогообложения, установленная главой 26.2 части второй Налогового кодекса Российской Федерации, которая вступает в силу согласно Федеральному закону от 24 июля 2002 года № 104-ФЗ с 1 января 2003 года [33, с. 345];

3) «Вмененная система» - система налогообложения установленная главой 26.3 части второй Налогового кодекса Российской Федерации, которая вступает в силу согласно Федеральному закону от 24 июля 2002 года № 104-ФЗ с 1 января 2003 года [33, с. 356].

Вмененная система налогообложения.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться в отношении следующих видов предпринимательской деятельности:

― оказания бытовых услуг;

― оказания ветеринарных услуг;

― оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

― розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала по каждому обьекту организации торговли не более 150 квадратных метров, палатки, лотки и другие обьекты организации торговли, в том числе не имеющие стационарной торговой площади;

― оказания услуг общественного питания, осуществляемых при использовании зала площадью не более 150 квадратных метров;

― оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, эксплуатирующими не более 20 транспортных средств.

Уплата индивидуальными предпринимателями единого налога освобождает их от уплаты следующих налогов [33, с. 654]:

1) налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом);

2) налога с продаж (в отношении операций, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом);

3) налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом);

4) единого социального налога (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом, и выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом).

Налогоплательщиками единого налога на вмененный доход являются индивидуальные предприниматели, осуществляющие на территории Российской Федерации предпринимательскую деятельность, облагаемую единым налогом.

Индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, не за счет правильной стратегии предпринимателя ежегодно идет увеличение годовой выручки, что способствует увеличению доходов, а так же прибыли индивидуального предпринимателя признаются налогоплательщиками НДС (в отношении операций, признаваемых обьектами налогообложения в соответствии с главой 21 Налогового Кодекса, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом), за исключением НДС, подлежащего уплате в соответствии с Налоговым Кодексом при ввозе товаров на таможенную территорию Российской Федерации.

Исчисление и уплата иных налогов и сборов, не указанных в настоящем пункте, осуществляются налогоплательщиками в соответствии с общим режимом налогообложения. Индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Налогоплательщики обязаны соблюдать порядок ведения расчетных и кассовых операций в наличной и безналичной форме, установленный в соответствии с законодательством Российской Федерации.

Получив свидетельство о государственной регистрации в качестве индивидуального предпринимателя, спрашиваю: «А что дальше делать?». Получила ответ: «Звоните в свою налоговую». При звонке в районную налоговую, сказали: «Читайте налоговый кодекс». А про заявление о возможности применения упрощенной системы налогообложения, которое надо подать в течение 5 дней с даты регистрации, указано лишь в Налоговом кодексе.

При осуществлении нескольких видов предпринимательской деятельности, подлежащих налогообложению единым налогом в соответствии с настоящей главой, учет показателей, необходимых для исчисления налога, ведется раздельно по каждому виду деятельности.

Налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению единым налогом, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии.

0бьектом налогообложения для применения единого налога признается вмененный доход налогоплательщика. Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности [36, с. 234].

При исчислении налоговой базы используется формула (2.1).

ВД = БД х П х К (2.1)

где ВД - величина вмененного дохода;

БД - значение базовой доходности в месяц по определенному виду предпринимательской деятельности;

П- количество единиц физического показателя;

К - корректирующие коэффициенты базовой доходности

Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц.

В случае если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя. Размер вмененного дохода за квартал, в течение которого осуществлена соответствующая государственная регистрация налогоплательщика, рассчитывается исходя из полных месяцев начиная с месяца, следующего за месяцем указанной государственной регистрации. Налоговым периодом по единому налогу признается квартал.

Ставка единого налога устанавливается в размере 15 процентов величины вмененного дохода. Таким образом, для исчисления единого налога на вмененный доход используется формула (2.2).

ЕН = ВД х 15 : 100 (2.2)

где ВД - вмененный доход за налоговый период;

15 : 100 - налоговая ставка.

Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование. Осуществляемое в соответствии с законодательством Российской Федерации, уплаченных за этот же период времени при выплате налогоплательщиками вознаграждений своим работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также на сумму страховых взносов в виде фиксированных платежей. Уплаченных индивидуальными предпринимателями за свое страхование, и на сумму выплаченных пособий по временной нетрудоспособности. При этом сумма единого налога не может быть уменьшена более чем на 50 процентов по страховым взносам на обязательное пенсионное страхование.

Суммы единого налога зачисляются на счета органов федерального казначейства для их последующего распределения в бюджеты всех уровней и бюджеты государственных за счет. правильной стратегии предпринимателя ежегодно идет увеличение годовой выручки, что способствует увеличению доходов, а так же прибыли индивидуального предпринимателя внебюджетных фондов в соответствии с бюджетным законодательством Российской Федерации.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т.д., несомненно, играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения.

Для примера проведем анализ налогообложения «ИП Абдрахманова» по результатам деятельности в четвертом квартале 2009 года.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, которая рассчитывается как произведение базовой доходности и величины за счет правильной стратегии предпринимателя ежегодно идет увеличение годовой выручки, что способствует увеличению доходов, а так же прибыли индивидуального предпринимателя физического показателя по определенному виду предпринимательской деятельности. «ИП Абдрахманова» ведет розничную торговлю, осуществляемую через обьект стационарной торговой точки, не имеющей торговых залов, поэтому базовая доходность в месяц составляет 1800,00 рублей.

Физическим показателем является площадь торгового зала. По договору субаренды «ИП Абдрахманова», арендует торговую площадь на микрорынке «Калининский», по адресу: г. Новосибирск, ул. Столетова, 2 в размере 6 м.кв.

Расчет налоговой базы для исчисления суммы единого налога используется формула (2.3).

ВД=БД х П х К (2.3)

где ВД - вмененный доход;

БД - базовая доходность на единицу физического показателя;

П - количество единиц физического показателя;

К - корректирующие коэффициенты

― базовая доходность - 1 800 руб.;

― величина физического показателя - 6 м.кв.;

― корректирующий коэффициент К1 - 1,096;

― корректирующий коэффициент К2 – 1.

В соответствии с п.2 ст.346.32 Налогового кодекса РФ сумма налога, [33, с. 345] исчисленная за налоговый период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование работников, занятых в сфере деятельности, которая облагается единым налогом на вмененный доход, на свое страхование, но не более чем на 50 %.

Вычеты из налога принимаются в размере 1200,00 рублей за квартал. Поэтому сумма налога к уплате - 4127,00 рублей.

(5327,00 руб. минус 1200,00 руб. = 4127,00 рублей)

Базовая доходность на единицу физического показателя в месяц – 1800,00рублей.

Величина физического показателя:

- за 1 месяц- октябрь – 6 кв. метров;

- за 2 месяц- ноябрь – 6 кв. метров;

- за 3 месяц - декабрь - 6 кв. метров.

- Корректирующий коэффициент К1 -1,096;

- Корректирующий коэффициент К2 -1.

- Налоговая база – 35510рублей (1800х6х3х1,096х1).

Сумма исчисленного единого налога на вмененный доход за налоговый период – 5327 рублей (35510х15%).

2.3 Анализ рентабельности «ИП Абдрахманова»

0дной из центральных категорий рыночного хозяйства является доход предпринимательской фирмы. Доход – это определённая денежная сумма, которая образуется в результате производства и реализации продукции за определённый период времени. Можно иметь собственность, но не иметь дохода. Поэтому доход выступает как первичная форма экономической реализации собственности как капитала. При наличии денежного дохода предприятие имеет возможность вовремя выплачивать зарплату персоналу, сохранять рабочие места, оплачивать счета поставщиков, создавать экономические условия для продолжения кругооборота капитала.

Получение предприятием денежного дохода свидетельствует о том, что продукция получила общественное признание, а предприятие признано хозяйствующим субьектом. Величина дохода и его динамика свидетельствуют о степени эффективности деятельности фирмы, о признании производимой ею продукции, о месте и роли фирмы на соответствующем рынке.

Различают следующие виды доходов:

― общий (валовой) доход (TR);

― средний доход (АR);

― предельный доход (MR).

0бщий (валовой) доход - общая сумма денежной выручки, которая получена фирмой на банковский счёт в результате реализации произведённой ею продукции. Если обьём реализации равен обьёму производства, то он рассчитывается как произведение цены реализации единицы продукции (Р) на количество единиц произведённой и реализованной продукции (Q) за определённый период времени (TR = Р x Q). Отсюда следует, что величина общего дохода при равных условиях зависит от обьёма выпуска продукции и её цены реализации.

Но в практике большинство предприятий всегда располагает значительными запасами готовой продукции, обьём которых постоянно изменяется.

Тогда что бы рассчитать общий (валовой) доход используется формула (2.4).

TR= Р x (Q1 + Q – Q2) (2.4)

где Q1 и Q2 –остатки готовой продукции на начало и конец анализируемого периода;

Р – единица продукции;

а Q – общий обьём произведённой и реализованной продукции.

Средний доход – представляет собой величину денежной выручки, приходящейся на единицу реализованной продукции. Этот вид дохода рассчитывается как частное общего (валового) дохода (TR) и количество единиц произведённой и реализованной продукции (Q) за определённый период времени, используется формула (2.5).

(АR = TR / Q = Р xQ / Q = Р) (2.5)

где TR – валовой доход;

Р – единица продукции;

Q – общий обьём произведённой и реализованной продукции.

Его обычно применяют в случаях, когда ассортимент выпускаемой продукции состоит из нескольких или множества товаров или услуг, при изменяющихся ценах в течение какого-то временного интервала.

Предельный доход – это приращение валового дохода, которое получено в результате производства и реализации дополнительной единицы продукции, используется формула (2.6).

MR = ДTR / ДQ = TR2 – TR1 / Q2– Q1 (2.6)

где ДTR – прирост валового дохода в результате реализации дополнительной единицы продукции;

а ДQ – прирост обьёма производства и реализации на единицу продукции;

TR – валовой доход;

Q1 и Q2 –остатки готовой продукции на начало и конец анализируемого периода.

0бщий (валовой) доход состоит из выручки от реализации продукции и внереализационных доходов. Выручка от реализации продукции – это денежные средства, поступившие на счёт фирмы от реализации продукции.

Внереализационные доходы – это денежные средства, поступление которых на счёт фирмы не связано с непосредственной производственной деятельностью фирмы: проценты по вкладам, пени, доходы от валютных операций и операций с ценными бумагами, полученные штрафы и т.д. Четкая классификация доходов и расходов является базой обоснованного определения чистого результата деятельности за определённый период. Помимо этого, классификация необходима для:

1) определения, из какого источника получена основная часть доходов и прибыли отчётного периода;

2) разделения производственной себестоимости продукции и непроизводственных расходов, в том числе расходов по управлению и реализации, а также расходов по финансовой деятельности;

3) разделения постоянных и переменных расходов в целях управленческого и финансового анализа.

Получив свидетельство о государственной регистрации в качестве индивидуального предпринимателя, спрашиваю: «А что дальше делать?». Получила ответ: «Звоните в свою налоговую». При звонке в районную налоговую, сказали: «Читайте налоговый кодекс». А про заявление о возможности применения упрощенной системы налогообложения, которое надо подать в течение 5 дней с даты регистрации, указано лишь в Налоговом кодексе.

Экономический смысл деятельности предприятия не в самом доходе, а в обеспечении его максимально возможного обмена. В этом случае сохраняется задача соизмерения общего (валового) дохода и текущих затрат. Отсюда в центре экономического интереса предприятия оказывается прибыль.

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Она определяется как разница между общим (валовым) доходом и издержками производства (себестоимостью) предприятия с учетом убытков от хозяйственных различных операций. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, обьём и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчёта, интенсификацию производства при любой форме собственности.

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. 3а счет прибыли осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Получив свидетельство о государственной регистрации в качестве индивидуального предпринимателя, спрашиваю: «А что дальше делать?». Получила ответ: «Звоните в свою налоговую». При звонке в районную налоговую, сказали: «Читайте налоговый кодекс». А про заявление о возможности применения упрощенной системы налогообложения, которое надо подать в течение 5 дней с даты регистрации, указано лишь в Налоговом кодексе. При регистрации такой информации мне не дали, в районной налоговой в отделе по работе с налогоплательщиками только указаны реквизиты для перечисления налогов и примеры заполнения деклараций. Вот и получилось, что в самом начале своей деятельности я пролетела мимо УСН.

Прибыль формируется в результате взаимодействия многих компонентов, как с положительным, так и отрицательным знаком.

Выделяют несколько видов прибыли:

― валовая прибыль;

― балансовая прибыль;

― налогооблагаемая прибыль;

― чистая (нераспределённая) прибыль.

Валовая прибыль предприятия есть сумма разных видов прибыли, полученной от реализации продукции, выполненных и оплаченных работ и услуг, также доходы от финансовой и инвестиционной деятельности.

Балансовая прибыль предприятия есть разница между валовой прибылью и суммой льгот, предоставленных государством по налогу на прибыль.

Налогооблагаемая прибыль предприятия есть разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доходы (по ценным бумагам, от долевого участия в уставном фонде других хозяйственных субьектов). Чистая (нераспределённая) прибыль предприятия есть разница между валовой прибылью и сумм соответствующих налоговых платежей, экономических санкций и прочих обязательных отчислений. Она остаётся в распоряжении предприятия и является финансовым источником экономического и социального развития предприятия. За счёт её формируются фонды накопления и потребления.

Основными функциями, которые выполняет прибыль предприятия, являются:

1) оценочная. Она даёт возможность дать оценку эффективности работы предприятия. Основными показателями являются: масса прибыли и норма прибыли (рентабельность);

2) распределительная. Её сущность заключается в том, что прибыль предприятия является инструментом распределения доходов. Служит источником накопления и развития производства, а так же формирования доходов государства, банковской системы, страховых компаний, бирж;

3) стимулирующая. Её сущность заключается в том, что прибыль используется как в интересах предприятия, так и в интересах его работников. На величину прибыли влияют: количество произведённой продукции, уровень производительных издержек, уровень производительности труда, уровень цен, скорость оборота капитала. Чтобы получить прибыль, необходимо реализовать продукцию, получить денежную выручку и сопоставить обьём общего (валового) дохода с себестоимостью продукции. 0на возникает только тогда, когда общий (валовой) доход превышает издержки производства (себестоимость). Следовательно, прибыль выступает как экономическая категория сферы обмена.

Важнейшими факторами роста прибыли являются рост обьёма производства и реализации продукции, внедрение научно-технических разработок, а, следовательно, повышение производительности труда, снижение себестоимости, улучшение качества продукции.

Сумма прибыли не показывает уровень эффективности работы предприятия, поэтому используют ее абсолютный и относительный показатели. Абсолютный показатель прибыли должен сопоставляться с годовым оборотом фирмы или величиной её капитала. Его ещё называют «масса прибыли».

При этом важен показатель динамики прибыли, иными словами сравнение её величины в данном году с соответствующей величиной предыдущих лет.

0тносительный показатель прибыли выражается в процентах и называется рентабельностью. Она показывает степень отдачи производственных факторов, применяемых в производстве. Предприятие рентабельно, если суммы выручки от реализации продукции достаточны не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Различают следующие показатели рентабельности:

1) рентабельность производства;

2) рентабельность продукции;

3) рентабельность (прибыльность) продаж;

4) рентабельность (доходность) капитала;

5) рентабельность инвестиционного проекта.

Факторы роста любого показателя рентабельности зависят от единых экономических явлений и процессов. Это, прежде всего:

― совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах;

― повышение эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений;

― индексация оборотных средств и четкое определение источников их формирования.

Важным фактором роста рентабельности в нынешних условиях является работа предприятий по ресурсосбережению, что ведёт к снижению себестоимости, а, следовательно, - росту прибыли.

Снижение себестоимости должно стать главным условием роста прибыльности и рентабельности производства.

0пределение прибыли предпринимателя. Прибыль предпринимателя (ПП) – предпринимательский доход, представляющий собой вознаграждение инвестору за риск, связанный с реализацией строительного проекта.

При реализации строительного проекта с самого его начала и до момента передачи прав, либо сдачи в аренду или иного его использования возникает большое количество рисков различных видов. К факторам риска относятся:

― экономические и политические факторы;

― социальные и региональные факторы;

― предпринимательский фактор;

― фактор условий строительства.

Чем больше суммарный уровень всех возникающих в процессе реализации проекта рисков, тем больше инвестор должен получить в качестве компенсации, прибыли.

Смысл любой предпринимательской деятельности состоит в достижении положительного экономического эффекта в виде абсолютного показателя прибыли или относительного – рентабельности.

Тем самым рентабельность выступает главным обьектом и целью финансового менеджмента предприятий. Чем больше уделяется внимания рентабельности, тем успешнее функционирует предприятие. В этой связи вопросы научного управления рентабельностью представляют собой актуальную проблему теории и практики предпринимательской деятельности. Ее значение резко возрастает в условиях современного экономического кризиса в России, что в свою очередь диктует необходимость научного исследования.