ВВЕДЕНИЕ.3

1. Издержки и прибыль предприятия.5

1. 1 Природа издержек. 5

1. 2 Виды издержек.9

1. 3 Критический объем производства. 18

1. 4 Прибыль предприятия, ее использование и распределение.21

2. Анали издержек и прибыли предприятия.24

2. 1 Характеристика предприятия ООО «Севцемент»».24

2. 2 Анализ структуры продукции и объема продаж.26

2. 3 Анализ издержек предприятия.29

2. 4 Анализ прибыли и рентабельности предприятия. 39

ЗАКЛЮЧЕНИЕ. 46

Список литературы:49

ВВЕДЕНИЕ.

Целью любого производителя является максимизация прибыли. Главным препятствием к достижению этого является спрос на готовую продукцию и издержки производства. Существует несколько подходов к рассмотрению темы издержек производства.

Во-первых, издержки производства с позиции социально-экономических отношений делятся на издержки общества и издержки предприятия. С позиций общества к издержкам относятся затраты всего живого и овеществленного труда, отраженные в стоимости готовой продукции.

Издержки производства предприятия представляют собой результат воспроизводственного процесса и отражают денежные затраты предприятия на потребленные в производстве средства производства и выплату заработной платы.

Во-вторых, существуют так называемые экономический и бухгалтерский подходы к определению издержек предприятия. При бухгалтерском подходе издержки представляют собой фактический расход факторов производства для изготовления определенного количества продукции по ценам их приобретения. Издержки предприятия в бухгалтерской и статической отчетности выступают в виде себестоимости продукции.

Издержки производства сейчас являются довольно серьёзной и актуальной проблемой на сегодняшний день, потому что в условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики предприятию. Именно на этом уровне создается нужная обществу продукция, оказываются необходимые услуги.

Актуальность значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что предприятие любой формы собственности, получив финансовую самостоятельность и независимость, вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Реклама

Целями данной курсовой работы является изучение издержек производства, их сущности и пути их снижения, влияния издержек на прибыль Главным препятствием к достижению этого является спрос на готовую продукцию и издержки производства. Здесь же мы рассмотрим издержки и их отношение к прибыли. Несомненно, каждый производитель должен стремиться к сокращению издержек производства, снижению себестоимости продукции. При стабильной цене на реализуемую продукцию и прочих равных условиях, сокращение издержек приводит к росту прибыли, приходящейся на единицу продукции.

Задачи курсовой работы выявить связь между издержками производства и прибылью. А также решение условий сокращение издержек которое приводит к росту прибыли приходящейся на единицу продукции.

1. Издержки и прибыль предприятия.

1. 1 Природа издержек

Частные предприятия представляют собой один из важнейших объектов микроэкономического анализа. Их можно изучать с самых разнообразных углов зрения, однако в первую очередь их нужно рассматривать с достаточно прозаической точки зрения - как механизм для превращения затрат труда, капитала и природных ресурсов в готовую продукцию, представляющую собой товары и услуги, произведенные для удовлетворения человеческих потребностей. Фирма как производственное звено является ключевым элементом неоклассической традиции микроэкономического анализа.

Каждое предприятие, фирма, прежде чем начать производство продукции, определяет, какую прибыль, какой доход она сможет получить. Прибыль предприятия, фирмы зависит от двух показателей:

цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело — затраты производственных факторов, используемых для производственной и реализационной деятельности, называемых «издержками производства». Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве. Что же понимается под издержками производства, прибылью и валовым доходом?

Реклама

В общем виде издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В издержки производства и реализации продукции включаются затраты, связанные с непосредственным производством продукции, обусловленные технологией и организацией производства;

использованием природного сырья;

подготовкой и освоением производства;

совершенствованием технологии и организации производства, а также улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств (затраты некапитального характера);

изобретательством и рационализацией, проведением опытно-экспериментальных работ, изготовлением и испытанием моделей и образцов, выплатой авторских вознаграждений и т.п.;

обслуживанием производственного процесса: обеспечением производства сырьем, материалами, топливом, энергией, инструментом и другими средствами и предметами труда, поддержанием основных производственных фондов в рабочем состоянии, выполнением санитарно-гигиенических требований;

обеспечением нормальных условий труда и техники безопасности;

управлением производством: содержанием работников аппарата управления предприятия, фирмы и их структурных подразделений, командировками, содержанием и обслуживанием технических средств управления, оплатой консультационных, информационных и аудиторских услуг, представительскими расходами, связанными с коммерческой деятельностью предприятий, фирм и т.п.;

подготовкой и переподготовкой кадров;

отчислением на государственное и негосударственное социальное страхование и пенсионное обеспечение, в Государственный фонд занятости населения;

отчислением по обязательному медицинскому страхованию и др.

В силу действия феномена редкости (ограниченности всех видов ресурсов) производство без некоторых издержек вообще невозможно. В силу этого обстоятельства любое решение о производстве чего- либо вызывает необходимость отказа от использования тех же ресурсов для производства каких- то иных вещей (Издержки - это те выплаты, которые фирма обязана сделать, или те доходы, которые фирма обязана обеспечить поставщику ресурсов для того, что - бы отвлечь эти ресурсы от использования в альтернативных производствах). Таким образом, все издержки представляют собой альтернативные (или вмененные) издержки. Альтернативные издержки производства являются главным препятствием, с которым сталкивается фирма в процессе реализации своих возможностей максимизации прибыли. Классификацию издержек производства нужно начать с того, что в число альтернативных издержек, с которыми сталкиваются фирмы, входят выплаты рабочим, инвесторам, а так же владельцам природных ресурсов; все эти выплаты осуществляются с целью привлечь факторы производства, отвлекая их тем самым от альтернативных вариантов применения и т.д. Эти издержки можно классифицировать множеством способов: явные, неявные издержки

Явные издержки - это альтернативные издержки, принимающие форму прямых (денежных) платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата, выплачиваемая рабочим, жалованье менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, гонорары за юридические консультации, оплата транспортных расходов и т.д.

Существуют также неявные издержки. К их числу относятся альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или находящиеся в собственности фирмы, как юридического лица). Эти издержки не предусмотрены контрактами, обязательными для явных платежей, и поэтому остаются недополученными (в денежной форме). Обычно фирмы не отражают неявные издержки в своей бухгалтерской отчетности, но от этого они не становятся менее реальными. Предположим, что в производство продукции фирма вкладывает заемный капитал, который она взяла в банке; тогда в издержки включались бы и средства на погашение банковского процента. Следовательно, при условии, что вкладывается привлеченный капитал, из дохода фирмы необходимо исключить неявные затраты в размере банковского процента. Однако даже понятие «неявные затраты» не дает полного представления об истинных затратах на производство. Это объясняется тем, что из множества возможных вариантов использования ресурсов мы осуществляем один определенный выбор, единственность которого вынуждается ограниченностью ресурсов. Так, например, увлекаясь телевизором, вы упускаете возможность прочесть книгу, поступив в институт, мы теряем возможность получения заработной платы, если бы занимались той или иной работой. Поэтому, принимая то или иное производственное решение и оценивая действительные затраты, экономисты рассматривают их как затраты упущенных (утраченных) возможностей. Под «издержками упущенных возможностей» понимают издержки и потери дохода, которые возникают при выборе одного из вариантов производственной или реализационной деятельности, что означает отказ от других возможных вариантов.

TC=VC+FC (1)

где TC

-совокупные издержки

FC

-

постоянные издержки

VC

-переменные издержки

Величина издержек измеряется потребленной в процессе производства частью авансированного капитала. Предприниматель в полном объеме расходует средства на приобретение машин, оборудования, строительство производственных зданий и других элементов, образующих основной капитал. В стоимость готовой продукции он включается постепенно, по мере износа в течение ряда лет. Поэтому авансированный и потребленный капитал величины неравнозначные. Упрощая понятие, можно сказать, что под издержками предприятия понимается то, во что обходится ему производство продукции. В хозяйственной практике социалистических государств было принято отождествлять издержки с себестоимостью.

1. 2 Виды издержек.

(Рис. 1)

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

Y = a + bx (1)

где Y – сумма издержек на производство продукции;

а — абсолютная сумма постоянных издержек;

b — ставка переменных издержек на единицу продукции (услуг);

x — объем производства продукции (услуг).

Зависимость общей суммы затрат от объёма производства:

(Рис. 2)

На графиках хорошо видно, что переменные расходы в себестоимости всего выпуска растут пропорционально изменению объёма производства, а в себестоимости единицы продукции они составляют постоянную величину. Величина постоянных расходов, наоборот, не изменяется с увеличением объёма производства в общей сумме затрат, а в расчёте на единицу продукции затраты уменьшаются пропорционально его росту.

Разделение издержек на явные и неявные один из возможных способов классификации издержек. Еще один важный метод классификации издержек основывается на учете временных горизонтов, на протяжении которых принимаются те или иные производственные решения.

Для того, чтобы обеспечить выпуск продукции фирма должна осуществляет целый спектр разного рода затрат. Объемы выпуска продукции изменяются в зависимости от изменения объемов этих затрат. Объемы некоторых видов затрат поддаются весьма быстрой корректировке, в то время как другие требуют большего времени. Если рассматривать затраты корректировка и регулирование которых требует большого времени, то без нарушения общности, можно сказать, что именно они определяют размеры фирмы параметры ее производственных мощностей, то есть размеры производственных структур и производственный потенциал машинного парка фирмы. Затраты именно такого рода относятся к категории постоянных затрат. А издержки сопряженные с обеспечением постоянных затрат, именуются постоянными издержками.

Помимо постоянных затрат, фирмы несут также переменные затраты, которые могут быстро и без особых трудностей подвергнуты изменению в рамках предприятия данного размера по мере того, как изменяется объем выпуска продукции. Сырье, энергия, почасовая оплата труда - вот примеры переменных издержек большинства фирм. От конкретной ситуации зависит, какие затраты являются постоянными, а какие переменными.

Лучше всего это видно на примере: Почасовую оплату относят к переменным издержкам производства. В тех случаях, когда падает спрос на продукцию фирмы, почасовых рабочих обычно увольняют, поскольку фирма переориентируется на более низкий уровень производства.

Однако в соответствии с коллективными договорами, которые отдельные фирмы заключают со своими профсоюзами, почасовая оплата (по крайней мере в некоторой своей части) относится не к переменным, а к постоянным издержкам. Если издержки на оплату труда остаются постоянными, то в случае закрытия предприятия возможна ситуация, в которой дальнейшее использование производственных мощностей целесообразно даже при наличии прямых убытков стоимостной оценки.

Итак, затраты являющиеся для одних фирм переменными, вполне могут для других фирм относится к категории постоянных. Так, издержки, связанные с обеспечение переменных затрат, называются переменными издержками.

Различие между переменными и постоянными затратами является основной для разграничения двух временных горизонтов: краткосрочными временными интервалами и долгосрочными временными интервалам.

Из определения переменных издержек следует, что величины переменных издержек в конечном счете зависят не только от объемов производства, но и от экономии материальных и трудовых затрат в результате производимой рационализации производства и труда. Воздействие последних приводит к тому, что переменные издержки с ростом объемов производства увеличиваются по-разному. На практике выделяют три возможных случая увеличения переменных издержек: пропорционально увеличению объемов производства, регрессивно, опережающими темпами в сравнении с ростом производства.

Безвозвратные издержки.

Безвозвратные издержки обладают отличительной чертой, которая позволят их выделять среди других затрат. Безвозвратные издержки осуществляются фирмой раз и навсегда и не могут быть возвращены даже в том случае, когда фирма полностью прекращает свою производственную деятельность в данной сфере.

Если фирма планирует начать работу в некотором новом для себя направлении бизнеса или расширить свои операции, то безвозвратные издержки, связанные с этим решением, как раз и представляют собой альтернативные издержки, сопряженные с началом новой деятельности.

Как только решение об осуществлении издержек такого рода принято, безвозвратные издержки перестают быть для фирмы альтернативными, ибо она раз и навсегда потеряла возможность вложить эти средства куда бы то ни было. То обстоятельство, что безвозвратные издержки фактически не имеют никакой связи с текущими операциями фирмы, нередко выражается поговоркой: "Что с воза упало, то пропало"

Общественные издержки включают в себя все расходы на изготовление и реализацию продукции. Они составляют стоимость товара для изготовителя, служат основой для определения исходной продажной цены - цены предложения. Эта цена позволяет предприятию окупить себестоимость и принести прибыль.

Например, издержки предприятия на изготовление шариковых ручек включают: затраты на покупку материалов, на изготовление ручек. Общественные издержки шариковых ручек включают: общие, совокупные затраты, то есть затраты на производство, на рекламу, на сбыт; они выражаются в цене этих ручек.

Многие экономисты внесли существенный вклад в изучение издержек. Например, теория издержек К. Маркса основывается на двух принципиальных категориях - издержки производства и издержки обращения. Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств, труда и т.д. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

Категория издержки обращения связана с процессом реализации товаров. Дополнительными издержками обращения являются издержки на упаковку, сортировку, транспортировку и хранение товаров. Этот вид издержек обращения близок к издержкам производства и, входя в стоимость товара, увеличивает последнюю. Дополнительные издержки возмещаются после продажи товаров из полученной суммы выручки. Чистые издержки обращения - издержки на торговлю (зарплата продавцов и т.д.), маркетинг (изучение потребительского спроса), рекламу, затраты на оплату персонала штаб-квартиры и т.д. Чистые издержки не увеличивают стоимости товаров, а возмещаются после продажи из прибыли, созданной в процессе производства товаров.

Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек в зависимости от количества производимой продукции.

Современные концепции издержек, разработанные экономистами Запада, во многом учитывают оба вышеотмеченных момента. В центре классификации издержек - взаимосвязь между объемом производства и издержками, ценой на данный вид товаров.

Издержки делятся на независящие и зависящие от объема производимой продукции.

В западных странах используется вышеописанное деление затрат (издержек) на постоянные и переменные, причем прямые и часть косвенных затрат относятся к переменным, а оставшаяся часть косвенных затрат (не зависящих от объема производства) - к постоянным. Нередко первая из вышеуказанных частей косвенных затрат выделяется в отдельную группу - частично переменные затраты, поскольку эти затраты изменяются по своей величине не в прямо пропорциональной зависимости от изменения объема производимой продукции. Деление затрат на прямые и переменные позволяет получить показатель - добавленную стоимость, определяемую вычитанием из общего дохода (выручки) предприятия переменных затрат. Добавленная стоимость состоит, таким образом, из постоянных затрат и чистой прибыли. этот показатель позволяет оценить общую эффективность производства и реализации вне зависимости от прямо зависящих от величины объема производства переменных расходов.

В Росии деление затрат на условно-постоянные и условно-переменные, рассчитываемые по экономическим элементам, применяется при расчете экономии от влияния технико-экономических факторов. Подобные расчеты выполняются для определения будущей плановой себестоимости продукции на основе имеющейся фактической себестоимости. Такого рода расчеты не всегда целесообразны, поскольку позволяют всего лишь определить увеличение затрат в случае, если бы условно-постоянные расходы возрастали прямо пропорционально росту объема производимой продукции (практически невозможная ситуация).

Издержки производства имеют большое значение в формировании конечного результата деятельности предприятия - прибыли или убытка. Конечный результат деятельности слагается из финансового результата от реализации продукции и доходов от вне реализационных операций, уменьшенных на сумму расходов по этим операциям. Определяется конечный результат как разница между выручкой от реализации продукции в действующих ценах и затратами на ее производство и реализацию. Следовательно, для получения максимально возможной прибыли необходимо снижать затраты на производство и реализацию этой продукции. Основной путь снижения затрат производства - это экономия всех видов ресурсов, потребляемых в производстве, - трудовых и материальных.

Краткосрочный период - это период времени слишком короткий для изменения производственных мощностей, но достаточный для того, чтобы изменить интенсивность использования этих мощностей. Производственные мощности остаются неизменными в краткосрочном периоде, а объем выпуска может изменяться путем изменения количества рабочей силы, сырья, и других ресурсов применяемых на этих мощностях. Издержки производства какого либо продукта зависят не только от цен на ресурсы но и от технологий - от количества ресурсов, которое необходимо для производства. Мы рассмотрим, каким образом будет изменяться объем выпуска по мере того как все большее и большее количество переменных ресурсов мы будем вводить

Закон убывающей отдачи

Обычно предприятие имеет сразу несколько видов издержек. Мы для упрощения будем рассматривать один вид издержек – труд.

Рассмотрим, что происходит с ежедневным уровнем производства, измеренным в физических единицах (с совокупным физическим продуктом) при изменении количества рабочих от 0 до 8 . Если рабочих нет то и производства нет, один рабочий тоже не в состоянии производить, так как некоторые линии требуют как минимум двух рабочих. Выпуск растет сначала очень быстро - по мере того как к труду привлекается большее количество людей. После того как количество рабочих достигает семи человек, дальнейшее увеличение количества рабочих не дает увеличение объема выпуска. Причина такова: инструменты и оборудование заняты, поэтому дополнительным рабочим необходимо простаивать в ожидании того, когда освободятся мощности. Но в диапазоне от 0 до 7 рабочих, выпуск растет.

Предельные издержки

Предельными издержками называются дополнительные издержки, связанные с увеличением выпуска продукций на 1 единицу.

Зависимость между предельным продуктом и предельными издержками объясняется: при данном уровне цены (издержек) на переменные ресурсы, растущая отдача (т.е. увеличение предельного продукта) будет выражаться в падении предельных издержек, а убывающая отдача (т.е. падение предельного продукта) - в росте предельных издержек.

Кривая предельных издержек представляет собой зеркальное отражение кривой предельного продукта. Когда предельная производительность достигает максимума, предельные издержки достигают минимума.

Мы рассматривали издержки в краткосрочном интервале, они относились к решениям, касающимся краткосрочных изменений объема выпуска продукций при использовании заданного количества постоянных затрат. Сейчас мы будем рассматривать предприятие в долгосрочном периоде, когда оно может изменить масштабы своих производственных мощностей. Представьте себе, что небольшое предприятие легкой промышленности сначала развернуло минимальные производственные мощности, а затем, благодаря успешной экономической деятельности все больше и больше расширялось. Сначала, какое то время, увеличение мощностей будет сопровождаться снижением средних общих издержек. Однако, в конце концов все больший рост мощностей приведет к увеличению средних общих издержек. Строительство все более крупных предприятий будет приводить к снижению минимальных издержек на единицу продукции.

Экономия, обусловленная масштабом производства

Для описания того, каким образом изменяются долговременные средние издержки с изменением масштаба производства, используется специальная терминология. Если в какой либо точке выпуска долговременные средние издержки падают с ростом выпуска, то говорят, что фирма имеет экономию, обусловленную масштабом производства. Если же в какой либо точке выпуска долговременные средние издержки растут, то говорят об ущербе нанесенном от роста масштабов производства и наконец, если в какой либо период долгосрочные средние издержки вообще не изменяются с ростом объема производства, то говорят, что предприятие имеет постоянный эффект от роста масштабов производства.

Так откуда же все-таки происходит экономия, обусловленная ростом масштабов производства. Дело в том, что по мере роста, предприятие изменяет свои производственные технологии и методы внутренней организации, для того чтобы реализовать преимущества крупного производства. В некоторой своей части экономия, обусловленная масштабом, проистекает из действия раннее упомянутого человеческого фактора. То есть речь идет о специализации и кооперации. Фирма может стать очень крупной пока она исчерпает весь эффект специализаций и коопераций. Например, в мелкой фирме директор может заниматься маркетингом всего около одного часа в день, а в крупной фирме создаются специальные отделы, в которых люди занимаются маркетингом все свое рабочее время.

Следующим источником экономий, являются технологии. В подавляющем своем большинстве, линии, способные сделать двойную работу дешевле двух менее производительных линий.

Мелкой фирме эффективней использовать менее внушительную технику, чем покупать дорогие, производительные линии, но по мере роста предприятие будет все ощутимее испытывать снижение средних издержек за счет роста масштабов производства.

Однако существуют и отрицательные стороны роста масштабов производства. С ростом предприятия начинает увеличиваться штат рабочих, в крупном предприятии становиться трудно управлять людьми. Рабочие перестают работать на цель всего предприятия, а начинают стремиться к успеху только своего отдела, не учитывая потребности и возможности остальных отделов. Резко возрастают расходы на содержание крупного управленческого аппарата. Еще один отрицательный момент, когда предприятие не учитывает в полной мере совокупный спрос и закупает оборудование больших масштабов, чем это необходимо, что ведет к существенным потерям.

1. 3 Критический объем производства

где Qкр — объем производства продукции в критической точке (количество единиц);

Р — цена единицы продукции;

VС — удельные переменные затраты на единицу продукции;

FС — постоянные расходы.

В прямоугольной системе координат строится график зависимости затрат и дохода от количества единиц произведенной продукции (см. рис.).

По вертикали откладываются данные об издержках и доходе, по

горизонтали — количество единиц продукции. Порядок построения графика следующий:

1. Чтобы нанести на график линию переменных расходов (VС), выбираем любой объем, предположим, 500 ед. и находим точку расходов, соответствующую этому объему:

Проводим линию переменных расходов через точки 0 и A.

2. Чтобы нанести линию постоянных расходов (ТС), отметим на оси ординат точку, соответствующую 70 000 ед. (точка В), а от точки А вверх отложим 70 000 ед. (точка С). Используя точки В и С, проводим линию постоянных расходов параллельно линии переменных расходов. Линия ВС показывает общую сумму затрат.

Рис.4 График поведения затрат, прибыли и объема продаж

3. Чтобы нанести на график линию выручки (ТR), возьмем тот же условный объем продаж (500 ед.). Отметим точку Д, полученную от умножения цены единицы продукции на объем (500 • 500 = 250 000 ден. ед.). Проводим линию выручки через точки 0 и Д.

Критическая точка (точка перелома) образуется в месте пересечения линии выручки ОД и линии валовых (совокупных) издержек ВС. В точке критического объема производства К нет прибыли и нет убытка.

Слева от критической точки заштрихована область чистых убытков, которая образуется в результате превышения величины постоянных издержек над величиной маржинальной прибыли. Справа от нее заштрихована область чистых прибылей. Для каждого значения Q (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинальной прибыли и постоянных издержек.

Проекция точки К на ось абсцисс дает критический объем производства в физических единицах измерения (шт. м, кг). Проекция точки К на ось ординат дает критический объем производства в стоимостном измерении.

«Прочие издержки».

Сюда относятся расходы на эксплуатацию и ремонт машин и прочие элементы основного капитала, издержки на различные виды энергоносителей, расходы на доставку продукции покупателю, телекоммуникационные издержки, почтовый сбор и некоторые другие.

Следует сказать также о том, что на предприятиях и фирмах зарубежных стран под структурой издержек нередко понимается процентное соотношение переменных и постоянных издержек предприятия (фирмы) в рамках его валовых издержек. По такому соотношению делают определенные выводы.

Так, например, представим структуру издержек предприятий А и Б следующим образом (в процентах):

А

|

Б

|

Переменные издержки 70

|

40

|

Постоянные издержки 30

|

60

|

Валовые издержки 100

|

100

|

Анализ представленной структуры издержек предприятий А и Б позволяет сделать вывод о том, что предприятие А имеет меньший уровень механизации и автоматизации производства и обладает большей потребностью в использовании малопроизводительного ручного труда. Вследствие этого постоянные издержки фирмы А на амортизацию и выплату процентов на капитал, использованный на приобретение машинного парка, будут относительно невелики. Переменные издержки на оплату труда работников предприятия А будут относительно высокими. На предприятии Б картина обратная: относительно высокие постоянные издержки на амортизацию и выплату процентов на капитал и соответственно низкие переменные издержки на оплату ручного труда, обусловленные высоким уровнем механизации и автоматизации производства.

1. 4 Прибыль предприятия, ее использование и распределение.

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, является основой для расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечение выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и других социальных программ.

Возникает вопрос: о какой прибыли прежде всего идет речь – об условно чистой или о валовой, прибыли после уплаты налогов или прибыли после уплаты процентов по займам и кредитам.

На практике различаю балансовую прибыль, балансовый (совокупный) доход, валовую прибыль, средний доход (выручка), условно чистую прибыль.

Доход предприятия, как это принято в странах с рыночной системой хозяйствования, складывается из выручки от реализации продукции (работ, услуг), основных фондов (их изменения) и иного имущества предприятия, а также от доходов от внереализационных операций.

Суммарная величина всех прибылей — балансовая (валовая) прибыль предприятия. Основными составными элементами балансовой прибыли являются:

• прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг:

• прибыль (убыток) от реализации основных фондов, а также иного имущества предприятия;

• финансовые результаты от внереализационных операций. Таким образом, балансовая прибыль (Пб

) может быть определена по формуле:

Пб

= Пр

± Пи

± Пв.о

(4)

где Пр

— прибыль (убыток) от реализации продукции, выполнения работ

и оказания услуг;

Пи

— прибыль (убыток) от реализации имущества предприятия:

Пв.о

— доходы (убытки) от внереализационных операций.

Как правило, основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг.

Валовый доход

(выручка), получаемый предприятием от реализации товара, определяется как произведение средней цены на количество проданных единиц:

TR

=

p

×

q

, (5)

Где TR – выручка от реализации, руб.,

p – цена за единицу товара, руб./шт.(т.),

q –количество проданных товаров, шт. (т.)

Более точная формула определения величины прибыли от реализации продукции выглядит следующим образом:

, (6) , (6)

где Цi

— отпускная цена единицы i-й продукции;

С

i

— себестоимость единицы i-й продукция:

Vi

— объем реализации i-й продукции.

Средний доход

(выручка), представляет собой величину, получаемую от продажи одной единицы товара в среднем за рассматриваемый период.

AR = TR/q или  , (7)

, (7)

где AR – средний доход (выручка), руб.,

q –количество проданного товара, шт.(т)

p – цена единицы товара, руб..

Прибыль от реализации имущества

— это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Перечень внереализационных прибылей (убытков) предприятия разнороден и довольно обширен. Это доходы от долгосрочных и краткосрочных финансовых вложений, доходы от сдачи имущества в аренду, сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций, прибыль прошлых лет, выявленная в отчетном году, доходы от дооценки товаров, положительные курсовые разницы по валютным счетам и операциям в иностранной валюте, проценты, полученные по денежным средствам, числящимся на счетах предприятия.

К расходам и потерям относятся:

• убытки по операциям прошлых лет, выявленные в отчетном году, от уценки товаров, от списания безнадежной дебиторской задолженности;

• недостачи материальных ценностей, выявленные при инвентаризации;

• отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте;

• судебные издержки и арбитражные сборы и др.

Валовая прибыль

определяется как результат вычета из прибыли от реализации продукции стоимости покупного сырья, материалов, полуфабрикатов и других элементов издержек производства. Этот показатель предпочтительней для отраслей, предприятий, в которых велика доля переменных издержек производства в общем объеме затрат. Это обстоятельство предопределяет и то, что валовую прибыль желательно использовать для оценки в краткосрочном плане. Основной сложностью в расчете этого показателя является определения уровня запасов и размеров незавершенного производства и степени их подвижности из-за инфляционных процессов.

Условно чистая прибыль

есть результат вычета накладных расходов и суммы амортизационных отчислений из валовой прибыли. Этот показатель применяется практически во всех видах бизнеса. Его оценочная стоимость связана со стремлением сокращения накладных расходов, поэтому по полученной условно чистой прибыли, например, в США и в западноевропейских компаниях устанавливаются размеры премий высшему руководящему персоналу.

2.

Анали издержек и прибыли предприятия.

2. 1 Характеристика предприятия

ООО «Севцемент»».

ООО «Севцемент» Общество с ограниченной ответственностью «Севцемент» создано на основании решения учредителя о создании ООО «Севцемент» 18 марта 2002 года для ведения предпринимательской деятельности.

ООО «Севцемент» является юридическим лицом и свою деятельность организует на основании Устава и действующего законодательства, обладает обособленным имуществом, имеет самостоятельный баланс, расчетные и другие счета в кредитных учреждениях на территории РФ и за её пределами, имеет круглую печать, бланки со своим наименованием, эмблему и другие средства визуальной идентификации.

Учредителем и единственным участником Общества является Козяев Виктор Александрович.

Место нахождения Общества – Российская Федерация, Свердловская область, город Серов. Юридический адрес Общества: Свердловская обл. г.Серов, ул. Зелёная, 1а.

Высшим органом управления Обществом является общее собрание. Компетенция общего собрания определяется Уставом общества в соответствии с Федеральным законодательством об обществах с ограниченной ответственностью.

Уставный капитал Общества равен 10000 рублям.

Исполнительным органом общества является Генеральный директор, который определяет основные направления деятельности общества, рассматривает текущие и перспективные планы работы, обеспечивает выполнение планов деятельности общества, обеспечивает выполнение решений общего собрания, распоряжается имуществом общества в пределах, установленных общим собранием и действующим законодательством.

Организация бухгалтерского и налогового учета возложена в ООО «Севцемент» на Генерального директора и главного бухгалтера.

На сегодняшний день это современное предприятие, выпускающее следующие виды цементов:

3А - Портландцемент с пуццоланой ЦЕМ II / А-П 32,5Н

5А - Пуццолановый цемент ЦЕМ IV / А(П) 32,5Н

12А – Портландцемент ЦЕМ I 32,5Б

14А – Портландцемент ЦЕМ I 42,5Н

16А – Портландцемент ЦЕМ I 42,5Б

Основным приоритетом ООО «Севцемент» является стабильность работы предприятия, высокое и гарантированное качество продукции вне зависимости от беспрерывно меняющихся условий рыночной экономики. Система менеджмента качества в 2007 г. сертифицирована по ГОСТ Р ИСО 9001-2001 (ISO 9001).

2. 2 Анализ структуры продукции и объема продаж

.

Первым этапом на пути к анализу издержек и прибыли является определение структуры выпускаемой продукции и определение объема продаж выпускаемой продукции.

Необходимые данные об объеме продаж и структуре выпускаемой продукции предоставлены в следующей таблице:

Объем продаж по видам продукции за 2007-2009 гг.

Таблица 1

| Виды продукции |

2007 г |

2008 г |

2009 г |

| Объем продаж |

Объем продаж |

Объем продаж |

| В тоннах |

в % |

в тоннах |

в % |

в тоннах |

в % |

| 3А |

12000 |

66,7 |

8000 |

57,1 |

3000 |

33,3 |

| 5А |

2000 |

11,1 |

2000 |

14,3 |

4000 |

44,4 |

| 12А |

1000 |

5,6 |

1000 |

7,1 |

1000 |

11,1 |

| 14А |

2000 |

11,1 |

2000 |

14,3 |

500 |

5,6 |

| 16А |

1000 |

5,6 |

1000 |

7,1 |

500 |

5,6 |

| Итого |

18000

|

100

|

14000

|

100

|

9000

|

100

|

Следует заметить, что основными задачами экономического анализа объема производства и реализации продукции являются:

– оценка динамики по основным показателям объема, структуры и качества продукции;

– выявление степени влияния основных факторов на показатели объема производства и реализации продукции;

– разработка важнейших мероприятий по использованию внутрихозяйственных резервов для оптимизации объема производства продукции, улучшения ее ассортимента и качества.

Необходимо учитывать, что изменения номенклатуры и ассортимента производимой продукции является одним из важнейших факторов, влияющих на уровень выпуска и реализации продукции, производительности труда, себестоимости и прибыли.

Сдвиги в составе продукции, связанные с совершенствованием ее структуры, могут привести и к уменьшению, и к увеличению затрат на производство. Так, структурные сдвиги, вытекающие из потребностей покупателей и заказчиков, обоснованные техническим прогрессом и экономическими расчетами, получают положительную оценку. Изменения в составе продукции, связанные с неорганизованностью в работе, недостатками снабжения и оперативного управления, получают отрицательную оценку.

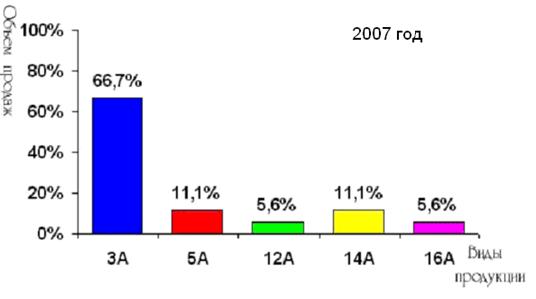

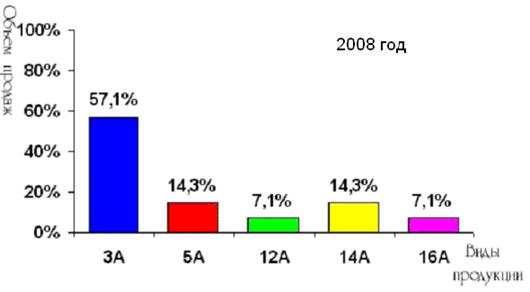

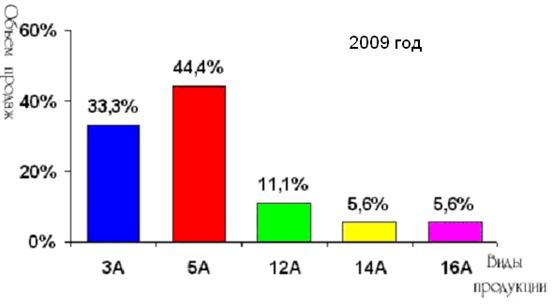

На следующих графиках наглядно изображено процентное изменение производства отдельных видов продукции предприятия ООО «Севцемент»

Рис.5

Процентное отношение производства отдельных видов продукции к общему объему за 2007, 2008, 2009 гг.

Очевидно, что в общий объем продаж выпускаемой продукции в 2007г составлял 18000 тонн, в 2008 г – 14000тонн, а в 2009 г – 9000тонн. То есть объем выпуска продукции уменьшился в два раза. Такое уменьшение объема производства объясняется общим спадом производства в стране, влиением экономического кризиса. Но общий спад производства и простои предприятий отразились не только на объеме производства данного предприятия, но и на структуре выпускаемой продукции. Так в 2007 г наибольший удельный вес в общем объеме продукции занимала продукция 3А(65%). В 2008г. удельный вес продукции 3А уменьшился и составил 57% от общего объема продукции. Объем производства и продаж продукции других видов также изменился. Особенно заметно увеличение удельного веса продукции 5А. В 2009 г структура продукции существенно изменилась. Так удельный вес 3А составил 33%, а удельный вес продукции 5А вырос с 14% до 44%.

Таким образом, за три исследуемых года структура производимой предприятием продукции существенно изменилась. Изменение структуры продукции произведено с целью снижения издержек производства и увеличения прибыли под воздействием таких факторов как уменьшение спроса на данную продукцию, повышение требовательности покупателей, изменение структуры и цен предлагаемого промышленными предприятиями сырья, изменения общей социально-экономической ситуации в стране.

2. 3 Анализ издержек предприятия

.

Выпуск продукции или оказание услуг предполагает соответствующее ресурсное обеспечение, величина которого оказывает существенное влияние на уровень развития экономики предприятия. Поэтому каждое производственное звено или предприятие должны знать, во что обходится производство продукции (работ, услуг). Данный фактор особенно важен в условиях рыночных отношений, так как уровень затрат на производство продукции влияет на конкурентоспособность предприятия, его экономику.

Принято считать, что издержки

– это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции или оказания услуг, то есть все то, во что обходится предприятию производство и реализации продукции.

Издержки могут быть представлены в показателях себестоимости продукции, которая характеризует в денежном измерении все материальные затраты и затраты на оплату труда, которые в том или ином производстве падают на единицу и на весь объем выпускаемой продукции.

В «Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг)», указывается: «Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию».

Приведенное определение в принятой классификации характеризует полную себестоимость промышленной продукции.

Различают следующие виды себестоимости: цеховая, производственная и полная.

Цеховая себестоимость

представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость

помимо затрат цехов включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость

отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

Различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость

обуславливается конкретными условиями, в которых действует то или другое предприятие.

Среднеотраслевая себестоимость

определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции в отрасли.

Основными положениями по учету и калькулированию себестоимости продукции на промышленных предприятиях установлена типовая группировка затрат по статьям калькуляции, которую можно представить в следующем виде:

В следующей таблице представлены данные о расходах предприятия ООО «Севцемент» по статьям калькуляции за 2007-2009 гг.

Таблица 2.

Структура издержек предприятия ООО «Севцемент» за 2007-2009 гг.

| 2007 г

|

2008 г

|

2009 г

|

Статьи

калькуляции

|

Затраты на производство, тыс. руб.

|

Удельный вес затрат, (%)

|

Затраты на производство единицы продукции, тыс. руб.

|

Затраты на производство тыс. руб.

|

Удельный вес затрат, (%)

|

Затраты на производство единицы продукции, тыс. руб.

|

Затраты на производство тыс. руб.

|

Удельный вес затрат, (%)

|

Затраты на производство единицы продукции, тыс. руб.

|

| 1. Сырье и материалы

|

620

|

19

,0 |

0,034

|

310

|

12,8

|

0,023

|

165

|

10,1

|

0,018

|

| 2. Топливо и энергия на технические цели

|

258

|

7,9

|

0,014

|

135

|

5,6

|

0,009

|

130

|

7,9

|

0,014

|

| 3. РСЭО

|

170

|

5,2

|

0,009

|

170

|

7

,0 |

0,013

|

160

|

9,8

|

0,018

|

| 4. Цеховые расходы

|

190

|

5,8

|

0,011

|

170

|

7

,0 |

0,013

|

140

|

8,6

|

0,016

|

| 5. Общезаводские расходы

|

100

|

3,1

|

0,006

|

125

|

5

,0 |

0,013

|

150

|

9,2

|

0,017

|

| 6. З/п произво-дственных рабо-чих

|

1300

|

40

,0 |

0,072

|

1050

|

43,5

|

0,076

|

600

|

36,8

|

0,066

|

| 7. Отчисления на соц. страхование

|

462

|

14,2

|

0,025

|

404

|

16,7

|

0,030

|

231

|

14,1

|

0,025

|

| 8. Прочие расходы

|

102

|

3,3

|

0,006

|

20

|

0,8

|

0,001

|

33

|

2

,0 |

0,004

|

| Производственная себестоимость

|

3202

|

98,5

|

0,177

|

2384

|

98,4

|

0,178

|

1609

|

98,5

|

0,178

|

| Внепроизводственные расходы

|

48

|

1,5

|

0,003

|

36

|

1,1

|

0,003

|

21

|

1,5

|

0,002

|

| Полная себестоимость

|

3250

|

100

,0 |

0,180

|

2420

|

100

,0 |

0,173

|

1630

|

100

,0 |

0,180

|

Как видно из таблицы в течении исследуемого периода полная себестоимость продукции предприятия уменьшилась в два раза. Такое сокращение полной себестоимости связанно прежде всего с сокращением объема производства.

Себестоимость единицы продукции (в нашем случае – это одна тонна) и в 2007, и в 2009гг составила 180руб, а в 2008 г – 173руб. То есть предприятию удалось снизить издержки на единицу продукции в 2008 г. за счет более экономного использования топлива и энергии и уменьшения прочих расходов.

Как известно, снижение себестоимости продукции является важнейшим фактором развития экономики предприятия, так как снижая себестоимость предприятие может получать большую выгоду, продавая продукцию по неизмененной цене.

Для анализа и управления издержками производства на предприятии с целью их снижения важное значение имеет классификация затрат на условно-постоянные и условно-переменные.

Условно-постоянные затраты – затраты, которые не изменяются или изменяются незначительно в зависимости от объема производства. К ним относятся: РСЭО, цеховые расходы, общезаводские расходы.

Условно-переменные затраты – затраты, которые изменяются прямо пропорционально изменению объема производства. К ним относятся: расходы на сырье и материалы, топливо и энергию на технические цели, з/п производственных рабочих, отчисления на соц. страхование и прочие расходы.

В следующей таблице представлена структура издержек предприятия ООО «Севцемент» за 2007-2009 гг.

Следует заметить, что под структурой издержек понимают процентное соотношение переменных и постоянных издержек предприятия в рамках его валовых издержек.

Таблица 3.1

Структура издержек предприятия ООО «Севцемент» за 2007-2009 гг..

| 2007г

|

2008г

|

2009г

|

| Элементы затрат

|

Затраты на производство тыс. руб.

|

Затраты на производство единицы продукции тыс. руб.

|

Затраты на производство тыс. руб.

|

Затраты на производство единицы продукции тыс. руб.

|

Затраты на производство тыс. руб.

|

Затраты на производство единицы продукции тыс. руб.

|

| Условно-постоянные издержки:

|

| –РСЭО

|

170

|

0,009

|

170

|

0,013

|

160

|

0,018

|

| –цеховые расходы

|

190

|

0,011

|

170

|

0,013

|

140

|

0016

|

| –общезаводские расходы

|

100

|

0,006

|

125

|

0,009

|

150

|

0,016

|

| Итого

|

460

|

0,026

|

465

|

0,035

|

450

|

0,035

|

Таблица 3.2

| 2007г

|

2008г

|

2009г

|

| Элементы затрат

|

Затраты на производство тыс. руб.

|

Затраты на производство единицы продукции тыс. руб.

|

Затраты на производство тыс. руб.

|

Затраты на производство единицы продукции тыс. руб.

|

Затраты на производство тыс. руб.

|

Затраты на производство единицы продукции тыс. руб.

|

Условно-переменные

издержки:

|

| –сырье и материалы

|

620

|

0,034

|

310

|

0,023

|

165

|

0,018

|

| –топливо и энергия на технические цели

|

258

|

0,014

|

135

|

0,002

|

130

|

0,014

|

| –з/п производственных рабочих

|

1300

|

0,072

|

1050

|

0,076

|

600

|

0,066

|

| –отчисления на соц. страхование

|

462

|

0,025

|

404

|

0,030

|

231

|

0,025

|

| –прочие расходы

|

102

|

0,006

|

20

|

0,001

|

33

|

0,004

|

| Итого

|

2742

|

0,151

|

1919

|

0,132

|

1159

|

0,127

|

| Внепроизводственные расходы

|

48

|

0,003

|

36

|

0,003

|

21

|

0,002

|

| Всего (полная себестоимость)

|

3250

|

0,180

|

2420

|

0,173

|

1630

|

0,180

|

Из данных Таблицы 3 мы видим, что условно-постоянные издержки складываются из суммы РСЭО, цеховых расходов и общезаводских расходов.

Условно-переменные издержки складываются из расходов на сырье и материалы, топливо и энергию на технические цели, заработную плату производственных рабочих, отчислений на социальное страхование и прочие расходы.

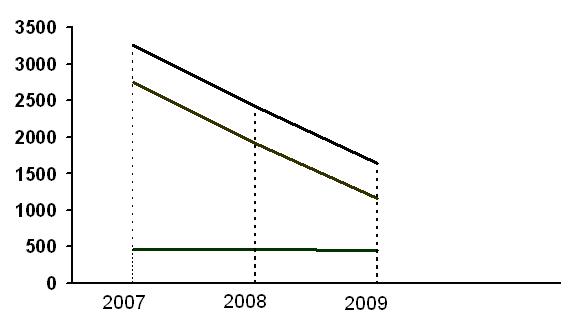

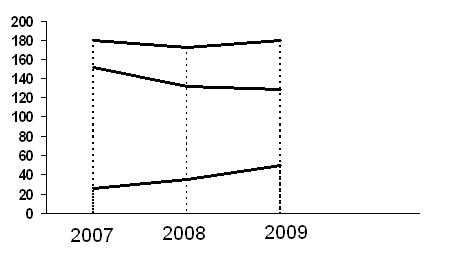

На протяжении 2007, 2008 и 2009 гг общие условно-постоянные издержки (TFC) оставались практически неизменными. В процентном же соотношении к общим издержкам предприятия величина условно-постоянных издержек в 2007 г составила 14,1%, в 2008 г – 19%, в 2009 г – 27,6%. То есть удельный вес условно-постоянных издержек значительно вырос. Следует заметить, что вопрос процентного соотношения условно-постоянных издержек и общих издержек очень важен для анализа издержек предприятия, так как при резком уменьшении объема производства величина условно-постоянных издержек может составить слишком большую процентную долю общих издержек, что отрицательно отразится на прибыли предприятия.

Средние условно-постоянные издержки (AFC) (на единицу продукции) в 2007 г составили 26руб., в 2008 г – 35 руб., в 2009 г – 50руб., то есть их величина возрастала с уменьшением объема производства. Такая закономерность вполне логична, так как с уменьшением объема производства процентное соотношение условно-постоянных и общих издержек меняется.

Общие условно-переменные издержки (TVC) в 2007 г составили 2742 тыс. руб.(85,9% от общих издержек), в 2008 г – 1959 тыс. руб.(81%), в 2009 г – 1159 тыс. руб.(72,4%). Таким образом, по мере уменьшения объема производства условно-переменные издержки снижаются и их величина в процентах к общим издержкам также уменьшается. Следует обратить внимание на то, что величина переменных издержек в конечном счете зависит не только от объема производства, но и от экономии материальных и трудовых затрат в результате рационального производства и труда. Воздействие последних факторов может привести к тому, что переменные издержки с ростом (уменьшением) объема производства увеличиваются (уменьшаются) по-разному.

Для более глубокого анализа изменения условно-переменных издержек и факторов, вызвавших их изменение, следует рассмотреть издержки по элементам затрат:

– сырье и материалы – общие издержки на закупку сырья и материалов уменьшались пропорционально уменьшению объема производства (согласно данным табл. 2,3). Величина средних (на единицу продукции) издержек на сырье и материалы также уменьшается с уменьшением объема производства. Но уменьшение общих издержек на сырье и материалы не может охарактеризовать эффективность использования данных ресурсов. В то время как, уменьшение величины средних издержек на сырье и материалы говорит о том, что предприятие стало рационально их использовать, то есть предприятие стало активнее применять ресурсосберегающие технологии, а также повысило требовательность входного контроля качества поступающих от поставщиков сырья и материалов.

– топливо и энергия на технические цели. Размер расходов по этой статье также уменьшается с уменьшением объема производства, но если с 2007 г по 2008 г эти издержки уменьшились на 123 тыс. руб., то с 2008 по 2009 г – на 5 тыс. руб. Таким образом, отражается достаточно нерациональное использование топлива и энергии (в силу устаревших, неэкономичных методов использования).

– заработная плата производственных рабочих уменьшилась с сокращением объема производства. Средние (на единицу продукции) затраты на оплату труда также снизилась в 2009 г по сравнению с 2007 и 2008 гг. Такое снижение расходов по данной статье говорит о снижении трудоемкости продукции. Следует заметить, что анализ расходов на заработную плату затрудняется тем, что в графе заработной платы показана только заработная плата производственных рабочих, занятых непосредственно изготовлением продукции. Заработная плата вспомогательных рабочих в основном отражается на статьях расходов по эксплуатации и содержанию оборудования, заработная плата служащих и ИТР входит в состав цеховых и общезаводских расходов. Заработная плата рабочих, занятых во вспомогательном производстве входит в себестоимость пара, воды, электроэнергии и влияет на себестоимость продукции не прямо, а косвенно, через те комплексные статьи, на которые отнесен расход пара, воды электроэнергии.

– отчисления на социальное страхование. Изменение величины расходов по данной статье происходит соразмерно с изменением затрат на заработную плату, так как отчисления на социальное страхование рассчитываются как процент от заработной платы (изменения в величине этого процента могут быть вызваны изменением законодательства о труде и охране здоровья).

– прочие расходы. Изменение величины прочих расходов может быть вызвано различными причинами. Например, сокращение (увеличение) отчислений на научно-исследовательские и опытные работы, уменьшение (увеличение) расходов на доставку продукции, телекоммуникационные расходы и т.д.

Анализ условно-переменных издержек по статьям калькуляции позволяет сделать вывод о том, что снижение себестоимости продукции в 2008 г удалось добиться с помощью снижения затрат на сырье и материалы, топливо и энергию, и прочие расходы. Себестоимость продукции в 2009 г возросла по сравнению с 2008 г и осталась неизменной по сравнению с 2007 г. Это говорит о том, что мероприятия по ее снижению были недостаточно эффективны и не привели к желаемому результату.

Более наглядно изменение издержек предприятия отражено на графиках:

Рис.6

Общие полные, общие условно-переменные, общие условно-постоянные издержки Рис.6

Общие полные, общие условно-переменные, общие условно-постоянные издержки

Рис. 7

Средние полные, средние условно-переменные, средние условно-постоянные издержки.

Из всего вышеизложенного можно сделать вывод:

1) основными направлениями снижения издержек производства являются:

– использование достижений НТП;

– совершенствование организации производства и труда;

– государственное регулирование экономических процессов.

2) Управление издержками необходимо прежде всего для:

– получение максимальной прибыли;

– улучшения финансового состояния фирмы;

– повышения конкурентоспособности предприятия и продукции;

– снижения риска стать банкротом и т.п.

3) На структуру затрат за анализируемый период времени могли повлиять следующие факторы:

– инфляционный процесс, так как стоимость материальных ресурсов, основных фондов, рабочие силы изменялись неадекватно друг к другу;

– увеличение процентных ставок по кредитам. Оно значительно повысило оплату за кредиты коммерческих банков;

– существенное повышение роли рекламы, т.е. предприятия стали больше расходовать средств на эти цели.

2. 4 Анализ прибыли и рентабельности предприятия

Имея данные, характеризующие величины приведенных выше показателей, анализ прибыли предприятия следует осуществлять согласно следующим пунктам:

– оценка динамики показателей балансовой и чистой прибыли;

– изучение составных элементов формирования балансовой прибыли;

– выявление и измерение влияния факторов, воздействующих на прибыль;

– анализ показателей рентабельности;

– выявление и оценка резервов роста прибыли, способов их мобилизации.

Приведенная ниже таблица отражает необходимые для оценки прибыли показатели.

Таблица 4.

Общая выручка и выручка на единицу продукции (цена) по видам продукции предприятия

ООО «Севцемент» за 2007 – 2009 гг.

| Виды продукции |

2007 |

2008 |

2009 |

Общая выручка, тыс.

руб.

|

Выручка на единицу продукции, тыс.руб. |

Общая выручка, тыс.

руб.

|

Выручка на единицу продукции, тыс.руб. |

Общая выручка, тыс.

руб.

|

Выручка на единицу продукции, тыс.руб. |

| 3А |

2640 |

0,22 |

1700 |

0,21 |

700 |

0,24 |

| 5А |

400 |

0,21 |

500 |

0,25 |

1100 |

0,29 |

| 12А |

200 |

0,21 |

300 |

0,30 |

200 |

0,20 |

| 14А |

320 |

0,16 |

200 |

0,10 |

60 |

0,13 |

| 16А |

140 |

0,14 |

140 |

0,14 |

70 |

0,14 |

| Итого

|

3700

|

0,20

|

2840

|

0,20

|

2130

|

0,23

|

В таблице представлены данные по выручке, полученной предприятием от реализации продукции за исследуемый период времени.

Очевидно, что общая выручка от реализации в 2009 г значительно меньше, чем в 2007 и 2008 гг. Но дать оценку прибыльности предприятия лишь по изменению данной величины невозможно. Необходимо оценить величину валовой прибыли (то есть выручку от реализации за вычетом общих издержек производства).

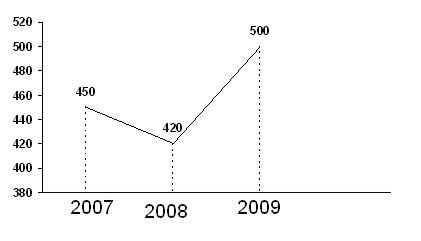

Валовая прибыль предприятия ООО «Севцемент» за 2007-2009 гг. тыс.руб.

| Показатель |

Годы |

| 2007 |

2008 |

2009 |

| Общая выручка |

3700 |

2840 |

2130 |

| Полная себестоимость |

3250 |

2420 |

1630 |

| Валовая прибыль |

450 |

420 |

500 |

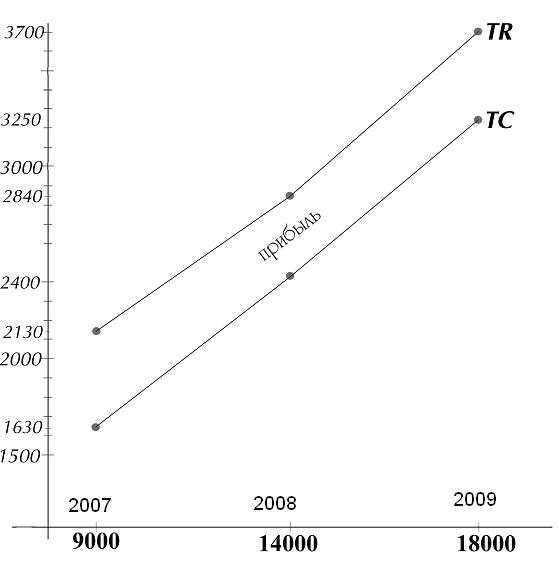

На следующем графике наглядно изображено изменение общей выручки, общих издержек и прибыли.

Рис. 8

Изменение общей выручки, общих издержек и прибыли.

Таким образом очевидно, что валовая прибыль предприятия в отличии от общей прибыли от реализации возросла, что свидетельствует о более высоких темпах сокращения затрат, по сравнению с темпами сокращения выручки от продаж. Такого эффекта можно добиться за счет снижения себестоимости, так как это очень заметно сказывается на росте прибыли при прочих равных условиях. Но эффективность снижения себестоимости в значительной мере обеспечивается инфляцией и ростом цен на исходное сырье и топливно-энергетические ресурсы. На следующем графике наглядно изображена величина валовой прибыли.

Рис.9

Валовая прибыль (PF)

Кроме данных об оценке выручки от реализации и размерах валовой прибыли в таблице 4 приведены величины средней выручки от продаж (другими словами, цена продукции) по отдельным видам продукции, а также среднее значение величины средней выручки от продаж. Эти данные позволяют оценить изменение цен на выпускаемую предприятием продукцию и их влияние на прибыль предприятия. Так наиболее сильно изменились цены на продукцию 5А. При этом выручка от реализации единицы продукции 5А возросла на 0,08 тыс. руб. в 2009 г. по сравнению с 2007 г.

Возросла также цена продукции 3А (0,24 тыс. руб. в 2009 г по сравнению с 0,22тыс. руб. в 2007г). Цены на остальные виды продукции несколько снизились. Но при анализе прибыли предприятия следует обратить внимание на то, что на ее изменение воздействуют как цена продукции, так и объем продаж. Так, в данном случае основное влияние на общую выручку от реализации оказало изменение объемов производства продукции. Но, необходимо также учесть, что изменился не только объем производства, но и структура выпускаемой продукции. То есть, в данном случае, несмотря на уменьшение объема производства предприятию удалось получить достаточно высокий уровень выручки от реализации (по сравнению с тем уровнем выручки, который бы получило бы предприятие уменьшив объем производства, но не изменив его структуру).

Итак, из данных таблицы 4, мы можем сделать следующие заключения:

1. Размер общей выручки от реализации уменьшился, составив в 2007 г – 3700 тыс. руб., в 2008 г – 2840 тыс. руб., в 2009 г – 2130 тыс. руб. (при этом объем продаж уменьшился с 18000 до 9000 тон в год).

2. Цены на различные виды продукции изменились, при чем на одни виды продукции цены возросли, а на другие снизились. (При этом существенно изменилась структура продукции)

3. Уровень средней цены на единицу продукции в 2007 г составил 0,20 тыс. руб., в 2008 г – 0,20 тыс. руб., в 2009 г – 0,23 тыс. руб., что характеризует общий рост цен.

4. Величина валовой прибыли за исследуемый период возросла, составив в 2007 г 450 тыс. руб., в 2008 г – 420 тыс. руб., в 2009 г – 500 тыс. руб.

Необходимо выяснить какие факторы могли повлиять на прибыль предприятия. Принято разделять внешние и внутренние факторы, способные повлиять на величину прибыли.

К группе внешних факторов относятся:

– природные (климатические) условия, транспортные и другие факторы, вызывающие дополнительные затраты у одних предприятий и обуславливающие дополнительную прибыль у других;

– изменения, не предусмотренные предприятием, оптовых цен на продукцию, потребляемое сырье, материалы, топливо, покупные полуфабрикаты, тарифов на услуги и перевозки, торговых скидок, накидок, норм амортизационных отчислений, ставок заработной платы, начислений на нее и ставок налогов и других сборов, выплачиваемых предприятием;

– нарушениями поставщиками, снабженческо-бытовыми, вышестоящими хозяйственными, финансовыми, банковскими и другими организациями государственной дисциплины по хозяйственным вопросам, затрагивающим интересы предприятия.

В группе внутренних факторов различают: основные факторы, определяющие результаты работы, и факторы, связанные с нарушениями государственной дисциплины предприятием.

Факторами, связанными с нарушением хозяйственной дисциплины, являются:

– нарушение действующего порядка установление и применение цен, а также торговых скидок;

– экономия, полученная в результате невыполнения необходимых мероприятий по охране труда, улучшений условий труда и техники безопасности, невыполнение текущего ремонта основных производственных фондов, недоиспользование средств по подготовке и повышению квалификации кадров, не проведение мероприятий по испытанию и освоению новой техники и т.д.

– экономия, полученная от выпуска продукции с отступлениями от установленных стандартов, рецептур, технических условий и нарушением технологии производства.

Кроме того, на размер прибыли в значительной степени влияют следующие факторы:

– подъем реализации продукции;

– изменение цен;

– изменение себестоимости;

– изменение структуры и качества продукции.

Основные пути увеличения прибыли на предприятии. На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане, эти мероприятия могут быть следующего характера:

• увеличение выпуска продукции;

• улучшение качества продукции;

• продажа излишнего оборудования и другого имущества или сдача его в аренду;

• снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени:

• диверсификация производства;

• расширение рынка продаж и др.

Из этого перечня мероприятий вытекает, что они тесно связаны с другими мероприятиями на предприятии, направленными на снижение издержек производства, улучшение качества продукции и использование факторов производства.

Несмотря на то, что прибыль является важнейшим экономическим показателем работы предприятия, она не характеризует эффективность его работы. Для определения эффективности работы предприятия необходимо сопоставить результаты (в данном случае прибыль) с затратами или ресурсами, которые обеспечили эти результаты.

Одним из важнейших показателей эффективности работы предприятия является рентабельность.

Выделяют следующие показатели рентабельности:

– общая рентабельность;

– рентабельность материальных и денежных ресурсов;

– расчетная рентабельность и т.д.

Величина рентабельности определяется уровнем рентабельности. Уровень базовой рентабельности хозяйствующих субъектов, связанных с производством продукции определяется процентным отношением прибыли от реализации продукции к себестоимости продукции:

(8) (8)

где Р – уровень рентабельности, (%)

П – прибыль от реализации продукции, руб.

И – себестоимость продукции, руб.

Уровень базовой рентабельности предприятия ООО «Севцемент» составил в 2007 г 14%, в 2008 г – 17% и в 2009 г – 30%. Такое повышение уровня рентабельности говорит о повышении прибыльности предприятия, об увеличении эффективности его работы, а следовательно предприятие должно стремиться к увеличению уровня рентабельности.

По имеющимся данным можно также рассчитать рентабельность продаж, которая показывает какая величина прибыли приходится на единицу реализованной продукции:

, (9) , (9)

где PF – валовая прибыль,

TR – выручка от продаж.

Для предприятия ООО «Севцемент» рентабельность продаж в 2007 г составила 12%, в 2008 г – 15%, в 2009г – 23%. Как видно, происходит постепенный рост величины рентабельности. В 2008 г увеличение произошло за счет некоторого снижения себестоимости выпускаемой продукции, а в 2009 г за счет роста цен реализуемой продукции.

ЗАКЛЮЧЕНИЕ

Все рассмотренные и полученные в ходе работы данные представлены в следующей обобщающей таблице:

Таблица 5.

| Показатели |

2007 г |

2008 г |

2009 г |

| 1. Объем производства, тонны |

18000,00 |

14000,00 |

9000,00 |

| 2. Цена 1тонны, тыс.руб. |

0,20 |

0,20 |

0,23 |

| 3. Выручка, тыс.руб. |

3700,00 |

2840,00 |

2130,00 |

| 4. Расходы, тыс.руб. в т.ч. |

| - условно-постоянные |

460,00 |

465,00 |

450,00 |

| - условно-переменные |

2742,00 |

1919,00 |

1159,00 |

| 5. Внепроизводственные расходы, тыс.руб. |

48,00 |

36,00 |

21,00 |

| 6. Валовая прибыль, тыс.руб. |

450,00 |

420,00 |

500,00 |

| 7. Налог, тыс.руб. |

157,50 |

147,00 |

175,0 |

| 8. Чистая прибыль, тыс.руб. |

292,50 |

273,00 |

325,0 |

| 9. Уровень рентабельности, % |

14,00 |

17,00 |

30,00 |

| 10.Точка самоокупаемости, тонны |

9583,00 |

7381,00 |

4412,00 |

Таким образом, исходя из рассмотренных данных, можно дать положительную оценку деятельности данного предприятия. Но прежде чем перейти к прогнозу на будущее следует заметить, что на эффективность работы предприятия в условиях рыночной экономики влияют самые разные факторы. Причем все факторы можно классифицировать на внутренние и внешние.

Внутренние факторы настолько разнообразны, что для лучшего понимания, учета, анализа и выявления резервов производства целесообразно объединить их в следующие группы:

1. Связанные с личностью руководителя и способностью его команды управлять предприятием в условиях рынка;

2. Связанные с ускорением НТП, с инновационной политикой предприятия;

3. Связанные с совершенствованием организации производства и труда;

4. Связанные с организационно-правовой формой хозяйствования;

5. Связанные с созданием благоприятного социально-психологического климата в коллективе;

6. Связанные со спецификой производства;

7. Связанные с качеством и конкурентоспособностью продукции, с управлением издержками и ценовой политикой;

8. Связанные с амортизационной и инвестиционной политикой и т.д.

Эффективность работы предприятия в условиях рынка в значительной степени зависит от внешних факторов, которые можно классифицировать в следующие группы:

1. Связанные с изменением конъюнктуры внутреннего и мирового рынка (основное проявление – изменение спроса и предложения, колебания цен);

2. Связанные с изменением экономической обстановки страны;

3. Связанные с деятельностью государства.

Очевидно, что все перечисленные факторы в той или иной степени отражаются на деятельности предприятия. Причем внешние факторы в основном действуют отрицательно. Так наиболее сильное влияние на все российские предприятия в период 2007 – 2009 гг оказали такие факторы внешней среды, как экономический кризис, инфляционные процессы, а также общий спад производства в стране.

Если судить лишь по имеющимся в моем распоряжении данным о деятельности предприятия ООО «Севцемент» то можно сделать вывод о достаточно успешном выполнении предприятием его основной цели – превышение результатов над затратами. Более того, предприятию удалось добиться такого положения, когда получение наибольшей прибыли обеспечивает и более высокую рентабельность.

Таким образом, делая прогноз на будущее необходимо учитывать успешную работу предприятия в течении последних трех лет, получение им достаточно высоких прибылей, рост уровня рентабельности, а также тот факт, что предприятию удалось сохранить неизменной себестоимость единицы продукции.

Так в условиях экономической нестабильности, постоянного роста прогноз делать очень сложно.

Список литературы:

1. Адамов В. Е., Ильенкова С. Д. Экономика и статистика фирм. – М.: Финансы и статистика, 2005. – 213 с.

2. Гальперин В. М. Микроэкономика. – СПб.: Экон. школа, 2005. – 512 с.

3. Гуськова Н. Д., Макаркин И. П., Шичкин П.В. Микроэкономика. – Саратов: 2005. – 216 с.

4. Долан Э. Дж., Линдсей Д. Е. Микроэкономика / Под общей редакцией Лисовика Б. С. – СПб.: Литера Плюс, 2005. – 446 с.

5. Кондратков А. В. Бухгалтерский учет. – М.: 2007. – с. 79.

6. Кудров В. М. Советская экономика в ретроспективе: опыт переосмысления. – М.: Наука, 2005. – 254 с.

7. Литвин М. И. О факторном методе планирования прибыли и рентабельности // Финансы, 2000. - с. 83.

8. Любимов Л.Л., Раннева Н.А. Основы экономических знаний. – М.: Вита-пресс, 1998. – 496 с.

9. Макконелл К.Р. Экономика. В 2-х тт. – М.: Республика, 2001.

10. Мамедов О.Ю. Современная экономика. - Ростов-на-Дону: Феникс, 2005. – 273 с.

11. Мутнян А.В., Оконников И.М., Пантелеев Е.А. Микроэкономика, книга 1. – Ижевск: Странник, 2001. – 201 с.

12. Самуэльсон П. Экономика. – М.: ПО «Алгон», 1992. – 333 с.

13. Становление рыночной экономики в странах Восточной Европы. – М.: РГГУ, 2001. - 276 с.

14. Финансовый менеджмент. Учебник. / Под редакцией Поляка Б. - М.: Финансы, ЮНИТИ, 2005. – 412 с.

15. Яркина Т. В. Основы экономики предприятия: краткий курс. – М.: 1999. – 346 с.

|