| СОДЕРЖАНИЕ

Введение………………………………………………………………………….4

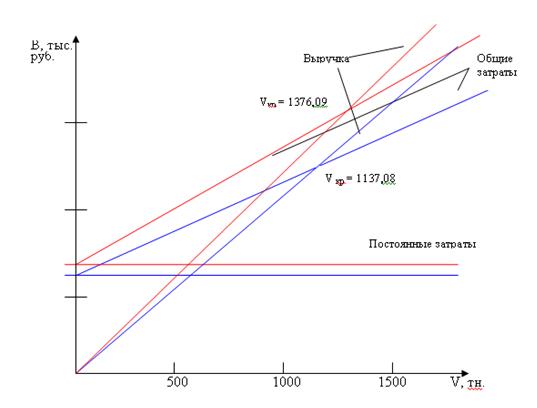

I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ

1.1 Экономическое содержание и роль анализа себестоимости в хозяйственной деятельности предприятия………………….…………………..7

1.2 Структура и виды себестоимости……………………………....................13

1.3. Методы и порядок анализа себестоимости продукции…………………18

1.3.1 Анализ общей суммы затрат на производство продукции…………18

1.3.2 Анализ затрат на рубль товарной продукции……………………..…23

1.3.3 Анализ себестоимости отдельных изделий……………………….....27

1.3.4 Анализ прямых материальных затрат………………………………..30

1.3.5 Анализ прямых трудовых затрат………………………………….….34

1.3.6 Анализ косвенных затрат…………………………………………..…36

II. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «ЗАВОД КРАСНАЯ ЭТНА»

2.1 Характеристика ОАО «Завод Красная Этна»………………………….…41

2.2 Анализ общей суммы затрат на производство продукции…………….…47

2.3 Анализ затрат на рубль товарной продукции………………….…………..49

2.4 Анализ себестоимости 1 тн. автопружин…………………………………..53

2.5 Анализ прямых материальных затрат……………………………………...55

2.6 Анализ прямых трудовых затрат……………………………………….…..57

2.7 Анализ косвенных затрат……………………………………………………58

2.8 Анализ безубыточности……………………………………………………..63

III. ПУТИ ОПТИМИЗАЦИИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «ЗАВОД КРАСНАЯ ЭТНА»

3.1 Резервы снижения себестоимости продукции……………………………..68

3.2 Резервы увеличения объема производства продукции……………………71

3.3 Мероприятия по сокращению затрат……………………………………….73

3.4 Выводы и предложения по оптимизации себестоимости автопружин ОАО «Завод Красная Этна»…………………………………………………………...78

Заключение………………………………………………………………………...82

Список использованной литературы……………………………………………..85

Приложения………………………………………………………………………..88

Введение

Экономический анализ производственно-хозяйственной деятельности предприятия играет важную роль в обеспечении повышения эффективности производства. Он является существенной составной частью экономических методов управления. Анализ является базой планирования, средством оценки качества планирования и выполнения плана.

Предметом экономического анализа является производственно-хозяйственная деятельность предприятий.

Реклама

Содержанием экономического анализа является комплексное изучение производственно-хозяйственной деятельности предприятия с целью объективной оценки достигнутых результатов и разработки мероприятий по дальнейшему повышению эффективности хозяйствования.

Важнейшими направлениями технико-экономического анализа деятельности предприятия являются:

– анализ объема, ассортимента и реализации продукции;

– анализ трудовых показателей;

– анализ себестоимости продукции;

– анализ прибыли.

В настоящее время отечественным производственным предприятиям достаточно трудно существовать в условиях рыночной экономики, а следовательно, и жесткой конкуренции, поэтому значительно усилилась роль анализа текущего финансового состояния предприятия и, что более важно, анализа затрат, а именно себестоимости продукции.

Себестоимость продукции – важнейший показатель экономической эффективности производства продукции, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов. От его уровня зависят финансовые результаты деятельности предприятия, темпы производства, финансовое состояние предприятия.

В современной экономической ситуации, чтобы работать безубыточно, предприятию необходимо научиться управлять себестоимостью продукции и ее базой – затратами. Получение наибольшего эффекта с наименьшими затратами, экономия материальных, трудовых и финансовых ресурсов зависят от подробного анализа всех статей себестоимости и выявления причин ее увеличения или снижения за счет отдельных элементов, а также определения направлений дальнейших действий предприятия по управлению затратами, принятия определенных управленческих решений, которые должны опираться на подробный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы и хозяйственных связей.

Анализ себестоимости продукции позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, влияние факторов на его прирост, а также дать оценку работы предприятия по использованию возможностей оптимального управления себестоимостью продукции.

Изучение себестоимости продукции имеет большое значение для предпринимательской деятельности организаций. Разработка и реализация управленческих решений базируется на соответствующей информации о состоянии дел в той или иной области деятельности организации. Так, данные учета издержек производства и калькулирования себестоимости продукции (работ, услуг) являются важным средством выявления производственных резервов, постоянного контроля использования материальных, трудовых и финансовых ресурсов с целью повышения рентабельности производства. Это является причиной того, что участок издержек производства и калькулирования себестоимости продукции (работ, услуг) занимает наиболее важное место в системе организации.

Реклама

Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. Более того, для предприятий, производящих продукцию, цены на которую жестко регламентированы законодательством, снижение себестоимости — единственная возможность сделать свое производство рентабельным и получать прибыль.

Радикальные экономические изменения в нашем государстве требуют изменений в управлении, а условия рынка побуждают предприятия стремиться к оптимизации себестоимости. Этому в значительной мере способствует экономический анализ, от которого зависит качество и оперативность информационного обеспечения руководства.

Приоритет анализа на удовлетворение в первую очередь внутренних пользователей требует решения проблем методического, организационного и управленческого характера.

Целью данной дипломной работы является изучение себестоимости как экономической категории, а также практическое использование аналитических процедур с целью:

– определения резервов снижения себестоимости продукции на предприятии;

– выявления возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства и сбыта продукции;

– изучения технического и организационного уровня производства;

– использования производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей и т. д.

Анализ себестоимости продукции в силу своей значимости остается одним из наиболее приоритетных направлений анализа производственно-хозяйственной деятельности. Именно поэтому главной задачей данной дипломной работы является анализ себестоимости автопружин на ОАО «Завод Красная Этна».

I

.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ

1.1 Экономическое содержание и роль анализа себестоимости в хозяйственной деятельности предприятия

Себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию.

В себестоимости продукции как синтетическом показателе отражаются все стороны производственной и финансово-хозяйственной деятельности предприятия: степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Исчисление себестоимости необходимо по многим причинам, в том числе для определения рентабельности отдельных видов продукции и производства в целом.

Себестоимость продукции является одним из основных факторов формирования прибыли. Если она повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшится за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Себестоимость является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления.

Одно из основных условий получения достоверной информации о себестоимости продукции – четкое определение состава производственных затрат. В нашей стране состав себестоимости продукции регламентируется государством. Основные принципы формирования этого состава определены в Законе РФ «О налоге на прибыль предприятий и организаций». Кроме того, на основе Положения о составе затрат, концерны разрабатывают отраслевые положения о составе затрат и методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) для подведомственных предприятий. Регламентирующая роль государства по отношению к себестоимости продукции проявляется также в установлении норм амортизации основных средств, тарифов отчислений на социальные нужды и др.

Положением о составе затрат определено, что себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Кроме того, в практике планирования, учета, калькулирования и анализа различают цеховую, производственную и полную себестоимость.

Цеховая себестоимость

- состоит из затрат данного цеха по производству продукции цеха, включая стоимость использованных покупных материалов, полуфабрикатов и комплектующих изделий, а также полуфабрикатов, комплектующих изделий и т.п., полученных от других цехов (подразделений) предприятия.

Производственная себестоимость

– затраты предприятия по производству готовой продукции.

Полная себестоимость

– затраты предприятия по производству и реализации продукции.

Полная себестоимость определяется путем сложения производственной себестоимости и коммерческих расходов.

Очень важное значение в процессе управления затратами имеет их деление на постоянные и переменные в зависимости от объема деятельности предприятия.

Переменные затраты зависят от объема производства и продажи продукции – в основном это прямые затраты ресурсов (прямая зарплата, расход сырья и материалов, топлива, электроэнергии и т.п.)

Постоянные затраты - амортизация, арендная плата, зарплата обслуживающего персонала, расходы на управление и организацию производства – не зависят от динамики объемов производства и продаж.

Предприятию более выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении максимального объема производства на имеющихся производственных мощностях. Если при спаде производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, что приводит к росту себестоимости продукции и уменьшению суммы прибыли.

Себестоимость находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции. Существенное влияние на уровень затрат оказывает технико-экономические факторы в зависимости от изменений в технике, технологии, организации производства в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат как правило проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

Основными задачами анализа себестоимости продукции (работ, услуг) являются:

- объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплины;

- исследование причин, вызвавших отклонение показателей от их плановых значений;

- обеспечение центров ответственности по затратам необходимой информацией для оперативного управления формированием себестоимости продукции;

- содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции;

- выявление и сводный подсчет резервов снижения затрат на производство и реализацию продукции;

Анализ хозяйственной деятельности основывается на системе показателей и предполагает использование данных целого ряда источников экономической информации.

Для анализа себестоимости продукции используются данные статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам

Производственные затраты предприятий в плане, бухгалтерском учете и анализе группируются в 2-х направлениях: по калькуляционным статьям и экономическим элементам.

Типовая группировка затрат по статьям калькуляции установлена Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях. Постатейное отражение затрат в плане, учете, отчетности и анализе раскрывает их целевое назначение и связь с технологическим процессом. Эта группировка используется для определения затрат по отдельным видам вырабатываемой продукции и месту возникновения расходов (цехам, участкам, бригадам).

Часть калькуляционных статей – в основном одноэлементные, т.е. однородные по своему экономическому содержанию, расходы. К ним относятся сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, отчисления на социальное страхование. При их анализе нельзя ограничиться лишь показателями в целом по предприятию, так как при этом нивелируются результаты, достигнутые при выпуске отдельных изделий. Поэтому расчеты влияния отдельных факторов на общую величину затрат по этим статьям в последствии детализируются по отдельным изделиям, видам расходуемых материалов, системам и формам оплаты труда производственных рабочих на основе данных отчетных калькуляций.

Остальные статьи себестоимости являются комплексными и объединяют несколько экономических элементов. Так, статья «Расходы на содержание и эксплуатацию оборудования» включает затраты материалов, энергии, топлива, расходы на оплату труда вспомогательных рабочих, амортизацию основных фондов. Комплексный характер носят и такие статьи себестоимости, как расходы на подготовку и освоение производства, цеховые, общезаводские (общехозяйственные) и прочие производственные расходы. Эти затраты обусловлены прежде всего общим объемом и организационно-техническим уровнем производства и анализируются, как правило, в целом по предприятию или отдельным его подразделениям.

Анализ выполнения плана по калькуляционным статьям начинается с сопоставления фактических затрат с плановыми, пересчитанными на фактический выпуск и ассортимент. Выявленные отклонения показывают изменение затрат независимо от структурных и ассортиментных сдвигов в выпуске продукции.

Калькуляция себестоимости широко используется в ценообразовании, хозяйственном расчете, планировании и сравнительном анализе.

Группировка затрат по элементам является единой и обязательной и определяется Положением о составе затрат. Группировка по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов в общей сумме расходов. При этом по элементам материальных затрат отражаются только покупные материалы, изделия, топливо и энергия. Оплата труда и отчисления на социальные нужды отражаются только применительно к персоналу основной деятельности.

Группировка расходов по элементам позволяет осуществлять контроль за формированием, структурой и динамикой затрат по видам, характеризующим их экономическое содержание. Это необходимо для изучения соотношения живого и прошлого (овеществленного) труда, нормирования и анализа производственных запасов, исчисления частных показателей оборачиваемости отдельных видов нормируемых оборотных средств, а также для других расчетов отраслевого, национального и народнохозяйственного уровня (в частности, для исчисления величины создаваемого в промышленности национального дохода).

Рассчитанные поэлементно затраты всех материальных и топливно-энергетических ресурсов используются для определения планового уровня материальных затрат и оценки его соблюдения. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов в зависимости от уровня материалоемкости, трудоемкости и фондоемкости производства.

Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это говорит о повышении технического уровня предприятия, о росте производительности труда.

Удельный вес заработной платы сокращается и в том случае, если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что говорит о повышении уровня кооперации и специализации.

Для анализа себестоимости продукции применяется:

1. Анализ общей суммы затрат на производство товарной продукции;

2. Анализ затрат на рубль товарной продукции;

3. Анализ себестоимости отдельных изделий;

4. Анализ прямых материальных затрат;

5. Анализ прямых трудовых затрат;

6. Анализ косвенных затрат;

7. Анализ снижения себестоимости продукции.

1.2 Структура и виды себестоимости

В процессе изготовления продукции предприятия осуществляют разнообразные по своему составу и назначению затраты. При этом требуется обеспечить единообразие затрат, учитываемых в составе себестоимости.

Затраты на производство промышленной продукции учитываются по первичным экономическим элементам и статьям расходов.

Группировка по первичным экономическим элементам

основывается на признаке экономической однородности издержек производства, определяемой функциональной ролью отдельных видов расходов в процессе труда. Составляется смета затрат на производство, в которой определяются общая потребность предприятия в материальных ресурсах, сумма амортизации основных фондов, затраты на оплату труда и прочие денежные расходы предприятия. Затраты в соответствии с их экономическим содержанием группируются по следующим элементам:1. сырье и основные материалы; 2. вспомогательные материалы; 3. топливо; 4. энергия;

5. амортизация основных фондов; 6. зарплата; 7. отчисления на социальные нужды; 7. прочие затраты не распределенные по элементам.

При группировке затрат по элементам учитывается степень участия основных элементов производства (основного капитала, оборотных средств и рабочей силы). Эта классификация используется при учете оборотных средств, расчете величины материальных затрат, которая в свою очередь необходима для определения чистой продукции в промышленности, а следовательно и национального дохода, она применяется при составлении сметы затрат на производство продукции, в которой затраты группируются по элементам для того, чтобы:

- определить потребность в живом и овеществленном труде на производство запланированного объема продукции;

- распределить затраты по экономическому содержанию;

- установить долю того или иного элемента в общих затратах на производство.

Группировка затрат по экономическим элементам показывает материальные и денежные затраты предприятия без распределения их на отдельные виды продукции и другие хозяйственные нужды. По экономическим элементам нельзя, как правило, определить себестоимость единицы продукции. Поэтому на ряду с группировкой затрат по экономическим элементам затраты на производство учитываются по статьям расходов (статьям калькуляции).

Группировка затрат по статьям расходов

основывается на признаке экономического назначения расходов, который является специфичным для отдельных отраслей промышленности. Эта классификация дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции. Учет себестоимости по статьям расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести работу по ее снижению.

Перечень статей затрат, их состав и методы распределения по видам продукции определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции с учетом характера и структуры производства.

В промышленности применяется следующая номенклатура основных калькуляционных статей:

- сырье и основные материалы,

- возвратные отходы (вычитаются),

- топливо и энергия на технологические цели,

- основная заработная плата производственных рабочих,

- дополнительная заработная плата производственных рабочих,

- отчисления на социальные нужды,

- расходы на подготовку и освоение производства,

- расходы на содержание и эксплуатацию оборудования (РСЭО),

- цеховые расходы,

- общезаводские расходы,

- потери от брака,

- прочие производственные расходы,

- внепроизводственные расходы.

При группировке затрат по калькуляционным статьям определяется состав расходов в зависимости: от их направления, т.е. расходы на производство или обслуживание; от места возникновения, т.е. основное производство или вспомогательные службы. Расходы группируются по калькуляционным статьям при определении себестоимости отдельных видов продукции, работ и услуг, а также при оценке степени влияния отдельных элементов на ее формирование и разработку организационно-технических мероприятий по снижению себестоимости. В отличие от элементов затрат, которые являются простыми, т.е. не расчленяются на составляющие их затраты, большинство калькуляционных статей - комплексные, они состоят из ряда элементов. Наряду с поэлементной применяют классификацию затрат по статьям в зависимости от их производственного назначения. Эта классификация дает возможность выбрать наиболее оптимальную технико-экономическую политику с точки зрения снижения себестоимости продукции предприятия.

Постатейная классификация затрат подразделяет издержки в зависимости от ряда признаков:

- по отношению к процессу производства,

- по степени участия в процессе производства,

- по степени целесообразности расходования,

- по отношению к объему производства,

- по степени охвата планом,

- по способу распределения по отдельным видам продукции,

- по времени возникновения,

- по степени однородности.

По отношению к процессу производства затраты могут быть производственные и непроизводственные.

Производственные затраты

возникают непосредственно в процессе производства и связаны с изготовлением продукции. Непроизводственные расходы

связаны с непроизводственной деятельностью предприятия, с реализацией продукции.

По степени участия в процессе производства затраты бывают основные и накладные. Основные затраты

направлены непосредственно на формирование характера и потребительских свойств продукции, связаны с ее технологией. Сюда относятся: затраты на предметы труда (сырье, основные материалы, топливо), основная заработная плата производственных рабочих с отчислениями на социальные нужды и т.д. Накладные

– это издержки, связанные с управлением и обслуживанием производства (затраты на заработную плату руководителей, специалистов и служащих, канцелярские расходы и другие).

По степени целесообразности расходования затраты делятся на производительные и непроизводительные. Производительные затраты

связаны с производством качественной продукции, освоением новых изделий, непроизводительные

вызываются разными потерями от брака, простоев, недостач и т.д.

По отношению к объему производства затраты бывают постоянные и переменные.

Постоянные (условно-постоянные) затраты

почти не зависят от изменения объема производства (затраты на отопление, освещение, амортизацию, заработная плата руководителей, специалистов и служащих и т.д.). Переменные затраты

воспринимают все изменения, происходящие в объеме производства (разное количество затрат на сырье, основные и вспомогательные материалы, топливо и т.д.).

По степени охвата плана издержки могут быть планируемые и непланируемые. Планируемые затраты

представляют собой плановый расчет издержек на календарный период, все производительные расходы являются планируемыми. Планируемые затраты в свою очередь можно разделить на:

- планируемые в размере обязательного процента (амортизация, отчисления на социальные нужды),

- определяемые методом расчета (затраты на отопление, освещение и другие),

- планируемые по отчетным данным (канцелярские, почтовые и другие).

По способу распределения по отдельным видам продукции затраты делятся на прямые и косвенные. Прямые затраты

– это затраты, непосредственно связанные с выпуском данного изделия, они нормируются на единицу продукции и относятся на себестоимость изделия прямым путем на основании расчета по установленным нормам. Например, затраты на материалы, заработную плату производственных рабочих и другие. Косвенные затраты

связаны с работой цеха или всего предприятия, они не могут быть прямо отнесены на себестоимость единицы продукции и распределяются на все изделия лишь в соответствии с каким-либо отдельным критерием (пропорционально прямой заработной платы, согласно отработанным машино-часам и т.д.). К ним относятся расходы на содержание и эксплуатацию оборудования, цеховые, общезаводские, прочие производственные и непроизводственные расходы.

По времени возникновения затраты бывают текущие и перспективные. Текущие затраты

включают в себя издержки отчетного периода. Перспективные

также включаются в себестоимость продукции по мере их возникновения.

По степени однородности затраты могут быть одноэлементные и комплексные. Одноэлементные издержки

являются однородными, т.е. не содержащие в своем составе более одного элемента (сырье и основные материалы, заработная плата производственных рабочих). Комплексные издержки

включают в себя несколько элементов затрат, т.е. являются разнородными (цеховые расходы, расходы на содержание и эксплуатацию оборудования).

В зависимости от экономического характера затрат себестоимость делится на производственную и полную. Производственная себестоимость

включает в себя издержки на производство продукции. Полная себестоимость

включает также расходы предприятия, связанные с реализацией продукции (коммерческие расходы), и некоторые другие внепроизводственные расходы, т.е. расходы по доставке продукции к пунктам отправления и ее погрузке, оплата железнодорожного тарифа или водного фрахта (если это предусмотрено в цене изделий), отчисления на научно-исследовательские работы и стандартизацию, отчисления на осуществление мероприятий по повышению квалификации кадров и т.п.

Таким образом, анализ структуры и видов себестоимости продукции позволяет определить основные направления поиска резервов, а следовательно, и путей снижения себестоимости продукции. Вместе с тем все эти пути непосредственно опираются на ускорение научно-технического прогресса, широкое внедрение достижений науки и техники в производство.

1.3 Методы и порядок анализа себестоимости продукции

Анализ себестоимости начинают с изучения полной себестоимости продукции в целом и по основным элементам затрат.

Нужно проанализировать динамику себестоимости всей товарной продукции. При этом сравнивают фактические затраты с плановыми или затратами базисного периода. В процессе анализа выявляют, по каким статьям затрат произошел наибольший перерасход и как это изменение повлияло на изменение общей суммы переменных и постоянных расходов.

Общая сумма затрат может измениться из-за объема выпуска продукции, суммы постоянных расходов, структуры продукции и уровня переменных затрат на единицу продукции.

1.3.1 Анализ общей суммы затрат на производство продукции

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Эффективность системы управления затратами во многом зависит от организации их анализа, которая, в свою очередь, определяется следующими факторами:

• формой и методами учета затрат, применяемыми на предприятии;

• степенью автоматизации учетно-аналитического процесса на предприятии;

• состоянием планирования и нормирования уровня операционных затрат:

• наличием соответствующих видов ежедневной, еженедельной и ежемесячной внутренней отчетности об операционных затратах, позволяющих оперативно выявлять отклонения, их причины и своевременно принимать корректирующие меры по их устранению;

• наличием специалистов, умеющих грамотно анализировать и управлять процессом формирования затрат.

Анализ себестоимости продукции обычно начинают с изучения общей суммы затрат в целом и по основным элементам (таблица 1).

Таблица 1

Затраты на производство продукции

| Элементы затрат

|

Сумма, тыс. руб.

|

Структура затрат, %

|

Затраты на рубль продукции, коп.

|

| Базисный год

|

Отчетный год

|

Изменение

|

Базисный год

|

Отчетный год

|

Изменение

|

Базисный год

|

Отчетный год

|

| Оплата труда

|

| Отчисления на социальные нужды

|

| Материальные затраты

|

| В том числе:

|

| сырье и материалы

|

| топливо

|

| электроэнергия и т.д.

|

| Амортизация

|

| Прочие затраты

|

| Полная себестоимость

|

| В том числе:

|

| переменные расходы

|

| постоянные расходы

|

Общая сумма затрат на производство продукции может измениться:

• из-за объема производства продукции;

• структуры продукции;

• уровня переменных затрат на единицу продукции;

• суммы постоянных расходов.

При изменении объема производства продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги); постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала, общехозяйственные расходы) остаются неизменными в краткосрочном периоде при условии сохранения прежней производственной мощности предприятия (рис. 1).

З З

Переменные затраты

Постоянные затраты

VВП

Рисунок 1

Зависимость общей суммы затрат от объема производства

Линия затрат при наличии постоянных и переменных расходов представляет собой управление первой степени.

Зобщ

= + А= + А= +А , (1) +А , (1)

где Зобщ

- общая сумма затрат на производство продукции;

VВП - объем производства продукции (услуг);

b – уровень переменных расходов на единицу продукции (услуг);

А - абсолютная сумма постоянных расходов на весь выпуск продукции.

Данные для факторного анализа обшей суммы затрат с делением затрат на постоянные и переменные приведены в таблицах 2 и 3.

Таблица 2

Затраты на единицу продукции, руб.

| Вид

продукции

|

Уровень себестоимости, руб.

|

Объем производства,

шт.

|

| базовый

|

текущий

|

| Всего

|

в том числе

|

Всего

|

в том числе

|

базовый

|

текущий

|

| переменные

|

постоянные

|

переменные

|

постоянные

|

| А

|

| Б

|

| И т.д.

|

Таблица 3

Данные для факторного анализа общей суммы затрат на производство продукции

| Сумма тыс. руб.

|

Факторы изменения затрат

|

| Затраты

|

Объем выпуска продукции

|

Структура

продукции

|

Переменные затраты

|

Постоянные затраты

|

| Базового периода:

+ А0 + А0

|

VВП0

|

Уд0

|

|

A0

|

| Базового периода, пересчитанные на фактический объем производства продукции отчетного периода при сохранении базовой структуры:

+ А0 + А0

|

VВП1

|

Уд0

|

|

A0

|

| По базовому уровню на фактический выпуск продукции отчетного периода:

+ А0 + А0

|

VВП1

|

Уд1

|

|

A0

|

| Отчетного периода при базовой величине постоянных затрат:

+ А0 + А0

|

VВП1

|

Уд1

|

|

A0

|

| Отчетного периода:

+ А1 + А1

|

VВП1

|

Уд1

|

|

A1

|

| Изменение затрат

|

По данным таблицы 3 мы можем судить об изменении общей суммы затрат в результате изменения объема выпуска продукции в целом, а так же проследить как изменялась сумма затрат за счет изменения структуры продукции, изменения уровня удельных переменных затрат или постоянных расходов.

Углубить анализ общей суммы затрат на производство продукции (услуг) можно за счет факторного разложения удельных переменных затрат и суммы постоянных затрат (рис. 2).

| Изменение цен на потребленные ресурсы (Цр

)

|

|

| Изменение ресурсоемкости продукции (РЕ)

|

|

| Общая сумма затрат на производство продукции (услуг)

()()

|

|

| Изменение суммы постоянных затрат (А)

|

|

| Изменение уровня удельных переменных затрат (bi

)

|

|

| Изменение структуры продукции (Удi

)

|

|

| Изменение объема выпуска продукции (VВПобщ

)

|

|

Рисунок 2

Структурно-логическая факторная модель общей суммы затрат на производство продукции (услуг).

Математически эту зависимость можно представить следующим образом:

Зобщ

= + А= + А= + + (2) (2)

Любой вид затрат можно представить в виде произведения двух факторов:

• количества потребленных ресурсов или услуг (сырья, материалов, топлива, энергии, человекочасов, машиночасов, кредитов, арендуемой площади и т.д.);

• цен на ресурсы или услуги.

Для того чтобы установить, насколько изменилась сумма затрат за счет этих факторов, необходимо иметь следующие данные о затратах на фактический выпуск продукции:

• по плановым нормам расхода и плановым ценам на ресурсы

Зобщ

= + + (3) (3)

• по фактическому расходу и плановым ценам на ресурсы

Зобщ

= + + (4) (4)

• по фактическому расходу и фактическим ценам на ресурсы:

Зобщ

= + + (5) (5)

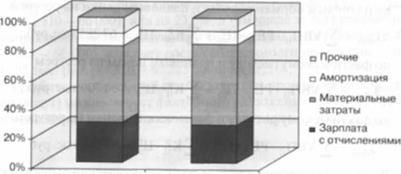

Далее, по данным таблицы 1 можно схематично показать как изменилась структура затрат в отчетном году по сравнению с базовым (рис.3).

Рисунок 3

Структура затрат на производство продукции

1.3.2 Анализ затрат на рубль товарной продукции

Издержкоемкость (затраты на рубль произведенной продукции)

— очень важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. Во-первых, он универсален: может рассчитываться в любой отрасли производства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением обшей суммы затрат на производство и реализацию продукции (Зобщ

) к стоимости произведенной продукции в действующих ценах. При его уровне ниже единицы производство продукции является рентабельным, при уровне выше единицы — убыточным.

В процессе анализа следует изучить выполнение плана и динамику издержкоемкости продукции, а также провести межхозяйственные сравнения по этому показателю (таблица 4).

Таблица 4

Динамика издержкоемкости произведенной продукции

| Год

|

Анализируемое предприятие

|

Предприятие-конкурент

|

В среднем по отрасли

|

| Уровень показателя, коп.

|

Темп роста,

%

|

Уровень показателя, коп.

|

Темп роста, %

|

Уровень показателя, коп.

|

Темп роста, %

|

| ххх1

|

| ххх2

|

| ххх3

|

| ххх4

|

| ххх5

|

На основании данных, приведенных в таблице делается вывод, о том, как быстро на анализируемом предприятии снижается издержкоемкость по сравнению с конкурирующим предприятием и в среднем по отрасли.

Необходимо также изучить изменение уровня издержкоемкости продукции по отдельным элементам затрат (таблица 5).

После этого нужно установить факторы изменения общей издержкоемкости, отраженные на рис. 4.

Таблица 5

Изменение издержкоемкости продукции по элементам затрат

| Элементы затрат

|

Затраты на рубль продукции, коп.

|

| Т0

|

Т1

|

|

| Заработная плата с отчислениями

|

| Материальные затраты

|

| Амортизация

|

| Прочие

|

| Итого

|

| Изменение уровня удельных переменных затрат (bi

)

|

|

| Изменение ресурсоемкости продукции (РЕ)

|

|

| Изменение общего объема выпуска продукции (VВПобщ

)

|

|

Рисунок 4

Структурно-логическая модель факторного анализа издержкоемкости продукции

Для расчета их влияния можно использовать следующую факторную модель:

(6) (6)

Расчет производится способом цепной подстановки поданным таблицы 3 и нижеприведенным данным о стоимости произведенной продукции

Стоимость валового выпуска продукции тыс.руб.

базового периода  (7) (7)

отчетного периода при базовой

структуре и ценах  (8) (8)

отчетного периода по базовым ценам  (9) (9)

отчетного периода по базовым ценам  (10) (10)

Расчет влияния факторов на изменение издержкоемкости продукции приведен в таблице 6.

Таблица 6

Расчет влияния факторов на изменение издержкоемкости продукции

| Затраты на рубль продукции

|

Расчет

|

Факторы

|

| V производства

|

Структура производства

|

Количество потребленных ресурсов

|

Цены

на ресурсы

(услуги)

|

Отпускные цены на продукцию

|

| ИЕ0

|

VВП0

|

Уд0

|

Кр

0

|

Цр

0

|

Ц0

|

| ИЕусл1

|

VВП1

|

Уд0

|

Кр

0

|

Цр

0

|

Ц0

|

| ИЕисл2

|

VВП1

|

Уд1

|

Кр

0

|

Цр

0

|

Ц0

|

| ИЕусл3

|

VВП1

|

Уд1

|

Кр

1

|

Цр

0

|

Ц0

|

| ИЕусл4

|

VВП1

|

Уд1

|

Кр

1

|

Цр

1

|

Ц0

|

| ИЕ1

|

VВП1

|

Уд1

|

Кр

1

|

Цр

1

|

Ц1

|

|  ИЕобщ

: ИЕобщ

:

в том числе за счет

|

Аналитические расчеты, приведенные в таблице 6, показывают, что размер затрат на рубль продукции изменился за счет следующих факторов:

Уменьшение(увеличение) объема производства продукции: коп.

Изменение структуры производства: коп.

Количества потребленных ресурсов: коп.

Роста цен на ресурсы: коп.

Повышения цен на продукцию: коп.

Итого: коп.

После этого можно установить влияние исследуемых факторов на изменение суммы прибыли. Для этого абсолютные приросты издержкоемкости продукции за счет каждого фактора необходимо умножить на фактический объем реализации продукции отчетного периода, выраженный в ценах базисного периода (таблица 7):

(11) (11)

Таблица 7

Расчет влияния факторов на изменение прибыли

| Фактор

|

Расчет влияния

|

Изменение суммы прибыли, тыс. руб.

|

| Объем выпуска продукции

|

| Структура продукции

|

| Ресурсоемкость продукции

|

| Цены на потребленные ресурсы

|

| Изменение среднего уровня отпускных цен на продукцию

|

| Итого

|

|

|

1.3.3 Анализ себестоимости отдельных видов продукции

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

(12) (12)

Сi

– себестоимость единицы i-ого вида продукции;

Аi

– постоянные затраты, отнесенные на i-ый вид продукции;

bi

– переменные затраты, отнесенные на единицу i-ого вида продукции;

VВПi

- объем выпуска i-ого вида продукции.

Зависимость себестоимости единицы продукции от данных факторов показана на рис. 5.

Рисунок 5

Зависимость себестоимости единицы продукции от объема ее производства Рисунок 5

Зависимость себестоимости единицы продукции от объема ее производства

Используя эту модель и данные таблицы 8, произведем расчет влияния факторов на изменение себестоимости изделия А методом цепной подстановки.

Таблица 8

Исходные данные для факторного анализа себестоимости изделия А

| Показатель

|

По плану

|

Фактически

|

Отклонение от плана

|

| Объем выпуска продукции (VВП), шт.

|

| Сумма постоянных затрат (А), тыс. руб.

|

| Сумма переменных затрат на одно изделие (b), руб.

|

| Себестоимость одного изделия (С), руб.

|

(13) (13)

(14) (14)

(15) (15)

(16) (16)

Общее изменение себестоимости единицы продукции составляет:

(17) (17)

в том числе за счет изменения:

а) объема производства продукции:

(18) (18)

б) суммы постоянных затрат:

(19) (19)

в) суммы удельных переменных затрат:

(20) (20)

Такие же расчеты делают по каждому виду продукции (таблица 9).

Таблица 9

Расчет влияния факторов первого порядка на изменение себестоимости отдельных видов продукции

| Вид продукции

|

Объем производства продукции, шт.

|

Постоянные затраты на весь выпуск продукции, руб.

|

Переменные

затраты на единицу продукции, руб.

|

| |

VВП0

|

VВП1

|

А0

|

А1

|

|

|

| А

|

| Б

|

| И т.д.

|

Окончание таблицы 9

| Вид продукции

|

Себестоимость изделия, руб.

|

Изменение себестоимости, руб.

|

| Т0

|

усл1

|

усл2

|

Т1

|

общее

|

в том числе за счет

|

| объема выпуска

|

постоянных затрат

|

переменных

затрат

|

| А

|

| Б

|

| И т.д.

|

После этого более детально изучают себестоимость продукции по каждой статье затрат, для чего фактические данные сравнивают с данными плана, прошлых периодов, других предприятий (таблица 10).

Аналогичные расчеты делаются по каждому виду продукции. Установленные отклонения по статьям затрат являются объектом факторного анализа. В результате постатейного анализа себестоимости продукции должны быть выявлены внутренние и внешние, объективные и субъективные факторы изменения ее уровня. Это необходимо для квалифицированного управления процессом формирования затрат и поиска резервов их сокращения.

Таблица 10

Анализ себестоимости изделия А по статьям затрат

| Статья затрат

|

Затраты на изделие, руб.

|

Структура затрат, %

|

| Баз.

|

Отч.

|

|

Баз.

|

Отч.

|

|

| Сырье и основные

|

| материалы

|

| Топливо и энергия

|

| Заработная плата

|

| производственных рабочих

|

| Отчисления на социальные

|

| нужды

|

| Расходы на содержание

|

| и эксплуатацию оборудования

|

| Общепроизводственные

|

| расходы

|

| Общехозяйственные

|

| расходы

|

| Потери от брака

|

—

|

| Прочие производственные

|

| расходы

|

| Коммерческие расходы

|

—

|

| Итого

|

—

|

| В том числе:

|

| переменные

|

| постоянные

|

1.3.4 Анализ прямых материальных затрат

Большой удельный вес в себестоимости продукции занимают материальные затраты. Общая сумма материальных затрат в целом по предприятию зависит от объема производства продукции (VВП), ее структуры (Удi

) и изменения удельных материальных затрат на отдельные виды продукции (УМЗi

). Уровень последних может измениться из-за количества (массы) израсходованных материальных ресурсов на единицу продукции (УР;

) и средней стоимости единицы материальных ресурсов (Ц.).

Схематически эта взаимосвязь представлена на рис. 6.

Рисунок 6

Структурно-логическая модель факторного анализа прямых материальных затрат

Анализ целесообразно начинать с изучения факторов изменения материальных затрат на единицу продукции, для чего используется следующая факторная модель:

(21) (21)

Расчет влияния данных факторов произведем способом цепной подстановки:

(22) (22)

(23) (23)

(24) (24)

(25) (25)

(26) (26)

Данные таблицы 11 позволяют установить, из-за чего изменились материальные затраты на единицу продукции в целом и по каждому виду материальных ресурсов. В рассматриваемом примере они увеличились в основном за счет роста цен на материалы.

Таблица 11

Расчет влияния факторов на сумму прямых материальных затрат на единицу продукции

| Вид изделия и материала

|

Расход материала на изделие, м

|

Цена 1 м ткани, руб.

|

Материальные затраты на изделие, руб.

|

Изменение материальных затрат на изделие, руб.

|

| Баз.

|

Отч.

|

Баз.

|

Отч.

|

Баз.

|

УМЗусл

|

Отч.

|

общее

|

в том числе за счет

|

| нормы расход

|

цены

|

| Изделие А

|

| Ткани верха

|

| Ткани для подкладки

|

| Прочие материалы

|

| Итого

|

|

|

|

|

|

|

|

|

|

|

| Изделие Б

|

| Ткани верха

|

| Ткани для подкладки

|

| Прочие материалы

|

| Итого

|

|

|

|

|

|

|

|

|

|

|

После этого можно изучить факторы изменения суммы прямых материальных затрат на весь объем производства каждого вида продукции, для чего используется следующая факторная модель:

(27) (27)

Таблица 12

Материальные затраты на производство изделия А

| Показатель

|

Алгоритм расчета

|

Порядок расчета

|

Сумма, тыс.руб.

|

| МЗ0

|

|

| МЗусл1

|

|

| МЗусл2

|

|

| МЗ1

|

|

Затем делается вывод, что материальные затраты на производство изделия А выросли (уменьшились) на Х тыс.руб., в том числе за счет изменения:

а) объема производства продукции:

б) расхода материала на изделие:

в) стоимости материальных ресурсов:

Аналогичные расчеты делаются по всем видам продукции (таблица 13).

Таблица 13

Факторный анализ материальных затрат по видам продукции

| Изделие

|

Материальные затраты, тыс. руб.

|

Изменение материальных затрат, тыс. руб.

|

| |

общее

|

В том числе за счет изменения

|

| объема выпуска

|

нормы

расхода

|

цен на ресурсы

|

| А

|

| Б

|

| И т.д.

|

| Итого

|

|

|

|

|

|

|

|

|

Общая сумма прямых материальных затрат в целом по предприятию кроме данных факторов зависит еще и от структуры произведенной продукции:

(28) (28)

Необходимые данные для расчета приведены в таблице 14.

Таблица 14

Общая сумма затрат материалов на производство продукции

| Показатель

|

Алгоритм расчета

|

Расчет

|

Сумма, тыс. руб.

|

| МЗ0

|

|

| МЗусл1

|

|

| МЗусл2

|

|

| МЗусл3

|

|

| МЗ1

|

|

На основании этих данных мы можем установить, что общая сумма прямых материальных затрат на производство продукции увеличились (уменьшилась) на Х тыс. руб., в том числе за счет изменения:

объема производства продукции тыс. руб.;

структуры производства продукции тыс. руб.;

материалоемкости продукции тыс. руб.;

стоимости материальных ресурсов тыс. руб.

Итого: тыс. руб.

Расход сырья и материалов на единицу продукции зависит от их качества, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников и других инновационных мероприятий.

В процессе анализа нужно узнать изменение удельного расхода материала за счет каждого фактора, а затем полученный результат умножить на базовый уровень цены и фактический объем производства i-го вида продукции. В результате получим прирост суммы материальных затрат на производство этого вида изделия за счет соответствующего фактора в отчетном периоде:

(29) (29)

Уровень средней цены материала зависит от рынков сырья, инфляционных факторов, внутри групповой структуры материальных ресурсов, уровня транспортных и заготовительных расходов, качества сырья, замены одного вида другим и т.д. Чтобы узнать, как за счет каждого из них изменилась общая сумма материальных затрат, необходимо изменение средней иены i-го вида или группы материалов за счет i-го фактора умножить на фактическое количество использованных материалов соответствующего вида:

(30) (30)

На многих предприятиях могут иметь место сверхплановые возвратные отходы сырья,

которые можно реализовать или использовать для других целей. Если сопоставить их стоимость по цене возможного использования и по стоимости исходного сырья, то узнаем, на какую сумму увеличились материальные затраты, включенные в себестоимость продукции.

Наличие сверхплановых безвозвратных отходов приводит к прямому удорожанию продукции и уменьшению ее выпуска. Чтобы установить, насколько возросла сумма материальных затрат, необходимо сверхплановое количество безвозвратных отходов умножить на плановую цену исходного материала.

В заключение обобщаются результаты факторного анализа прямых материальных затрат и определяются неиспользованные, текущие и перспективные резервы их сокращения на единицу продукции (таблица 15).

Таблица 15

Факторы изменения сырья на единицу продукции

| Фактор

|

Изменение нормы расхода ткани на изделие, м

|

Расчет влияния на сумму материальных затрат

|

Изменение суммы

материальных затрат, тыс. руб.

|

| Качество сырья

|

| Технология раскроя

|

| И т.д.

|

| Итого

|

|

|

|

1.3.5 Анализ прямых трудовых затрат

Прямые трудовые затраты занимают также значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Поэтому анализ динамики зарплаты на рубль продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

Общая сумма прямой зарплаты (рис. 7) зависит от объема производства продукции, ее структуры и уровня затрат на отдельные изделия. Последний, в свою очередь, определяется трудоемкостью и уровнем оплаты труда за 1 чел.- ч.

Рисунок 7

Структурно-логическая факторная модель зарплаты на производство продукции

Факторные модели:

а) общей суммы прямой заработной платы в целом по предприятию:

(31) (31)

б) суммы прямой заработной платы на весь объем производства

i-го вида продукции:

(32) (32)

в) суммы прямой заработной платы на единицу продукции i-го вида:

(33) (33)

Вначале необходимо узнать, как изменилась себестоимость единицы каждого вида продукции за счет трудоемкости продукции и уровня среднечасовой оплаты труда. Расчет произведем способом абсолютных разниц:

(34) (34)

(35) (35)

После этого следует определить влияние факторов на изменение суммы зарплаты на весь объем производства каждого вида продукции, для чего можно также использовать способ абсолютных разниц:

(36) (36)

(37) (37)

(38) (38)

Общая сумма прямой заработной платы в целом по предприятию, кроме данных факторов зависит и от структуры продукции. При увеличении доли более трудоемкой продукции она возрастает, и наоборот.

Трудоемкость продукции и уровень оплаты труда зависят от внедрения новой, прогрессивной техники и технологии, механизации и автоматизации производства, организации труда, квалификации работников и других инновационных мероприятий. Влияние данных факторов на изменение суммы заработной платы определяется следующим образом:

(39) (39)

(40) (40)

Если требуется комплексно оценить влияние данного фактора на себестоимость продукции, необходимо, кроме того, учесть, насколько в связи с внедрением нового оборудования увеличились амортизация и другие расходы:

(41) (41)

изменение уровня себестоимости за счет конкретного инновационного мероприятия; изменение уровня себестоимости за счет конкретного инновационного мероприятия;

изменение суммы зарплаты за счет i-го фактора; изменение суммы зарплаты за счет i-го фактора;

изменение суммы амортизации и других затрат на содержание основных средств в связи с внедрением i-го мероприятия; изменение суммы амортизации и других затрат на содержание основных средств в связи с внедрением i-го мероприятия;

изменение объема производства i-ого вида продукции за счет i-го мероприятия. изменение объема производства i-ого вида продукции за счет i-го мероприятия.

При анализе факторов изменения зарплаты можно использовать также данные акта внедрения научно-технических мероприятий, где показывается экономия зарплаты за счет внедрения каждого мероприятия.

1.3.6 Анализ косвенных затрат

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путем сравнения фактической их величины на рубль продукции в динамике за 5 - 10 лет, а также с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости продукции в динамике и по сравнению с планом и какая наблюдается тенденция — роста или снижения.

в процессе последующего анализа выясняют причины, вызвавшие абсолютное и относительное изменения косвенных затрат. По своему составу это комплексные статьи. Они состоят, как правило, из нескольких элементов затрат.

Расходы по содержанию и эксплуатации машин и оборудования включают амортизацию машин и технологического оборудования, затраты на их ремонт, эксплуатацию, расходы по внутризаводскому перемещению грузов и др.

Некоторые виды затрат (например, амортизация) не зависят от объема производства продукции и являются условно-постоянными. Другие полностью или частично зависят от его изменения и являются условно-переменными.

Общая сумма амортизации

зависит от количества машин и оборудования, их структуры, стоимости и норм амортизации. Стоимость оборудования может измениться за счет приобретения более дорогих машин и их переоценки в связи с инфляцией. Нормы амортизации зависят от амортизационной политики предприятия и метода ее начисления.

Удельная амортизация на единицу продукции зависит еще и от объема производства продукции. Чем больше продукции выпушено на данных производственных мощностях, тем меньше амортизации и других постоянных затрат приходится на единицу продукции.

На величину эксплуатационных расходов

влияют количество действующего оборудования, время его работы и удельные расходы на один машиночас работы.

Затраты на ремонт оборудования

могут измениться из-за объема ремонтных работ, их сложности, степени изношенности основных средств, стоимости запасных частей и ремонтных материалов, экономного их использования.

На сумму расходов по внутреннему перемещению грузов

оказывают влияние вид транспортных средств, полнота их использования, степень выполнения производственной программы, экономное использование средств на содержание и эксплуатацию подвижного состава.

Для анализа общепроизводственных и общехозяйственных расходов

по статьям затрат используют данные аналитического бухгалтерского учета. По каждой статье выявляют абсолютное и относительное отклонения от плана и их причины (таблица 16).

При проверке выполнения сметы нельзя всю полученную экономию считать заслугой предприятия, так же как и все допущенные перерасходы оценивать отрицательно. Оценка отклонений фактических расходов от сметы зависит от того, какие причины их вызвали. в ряде случаев экономия связана с невыполнением намеченных мероприятий по улучшению условий труда, технике безопасности, изобретательству и рационализации, подготовке и переподготовке кадров и т.д. Невыполнение этих мероприятий наносит предприятию иногда больший ущерб, чем сумма полученной экономии. В процессе анализа должны быть выявлены непроизводительные затраты, потери от бесхозяйственности и излишеств, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции.

Непроизводительными затратами следует считать потери от порчи и недостачи сырья (материалов) и готовой продукции, оплату простоев по вине предприятия, доплаты за это время в связи с использованием рабочих на работах, требующих менее квалифицированного труда, стоимость потребленных энергии и топлива за время простоев предприятия и др.

Если уже известно, из-за каких факторов изменилась обшая сумма накладных расходов, можно узнать их влияние на себестоимость отдельных изделий. Для этого процент изменения обшей суммы общепроизводственных или общехозяйственных расходов за счет 1-го фактора нужно умножить на фактическую сумму накладных расходов, отнесенных на данный вид продукции.

Таблица 16

Факторы изменения общепроизводственных и общехозяйственных расходов

| Статья

расходов

|

Фактор

изменения

затрат

|

Расчет

влияния

|

| Зарплата управленческих работников

|

Изменение численности работников и средней зарплаты (изменение окладов, выплата премий, доплаты)

|

|

| Содержание

основных

средств

|

| Амортизация

|

Изменение стоимости основных средств и норм амортизации

|

|

| Освещение, отопление, водоснабжение и др.

|

Изменение количества потребленных услуг и их стоимости

|

|

| Затраты на текущий ремонт основных средств

|

Изменение объема работ и их стоимости

|

|

| Содержание легкового транспорта

|

Изменение количества машин и затрат на содержание одной машины

|

|

| Расходы по командировкам

|

Количество командировок, средняя продолжительность командировки, средняя стоимость одного дня командировки

|

|

| Оплата простоев

|

Количество человекодней простоя и уровень оплаты за один день простоя

|

|

| Потери от порчи и недостачи материалов и продукции

|

Количество материалов и их стоимость

|

|

| Налоги и отчисления, относимые на себестоимость продукции

|

Изменение размера налогооблагаемой базы и процентных ставок обложений по каждому виду

|

|

| Расходы на охрану труда

|

Изменение объема намеченных мероприятий и их стоимости

|

|

| И т.д.

|

Коммерческие расходы включают в себя затраты по отгрузке продукции покупателям (погрузочно-разгрузочные работы, доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта и т.д.

Расходы по доставке товаров

зависят от расстояния перевозки, веса перевезенного груза, транспортных тарифов за перевозку грузов, вида транспортных средств.

Расходы по погрузке и выгрузке

отреагируют на изменение веса отгруженной продукции и расценок за погрузку и выгрузку одной тонны продукции.

Расходы на тару и упаковочные материалы

зависят от их количества и стоимости. Количество, в свою очередь, связано с объемом отгруженной продукции и нормой расхода упаковочных материалов на единицу продукции.

Экономия на упаковочных материалах не всегда желательна, так как красивая, эстетичная, привлекательная упаковка — один из факторов повышения спроса на продукцию. Увеличение затрат по этой статье окупается увеличением объема продаж. То же можно сказать и о затратах на рекламу, изучение рынков сбыта и другие маркетинговые исследования.

В заключение анализа косвенных затрат подсчитывают резервы возможного их сокращения и разрабатывают конкретные рекомендации по их освоению.

II

. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «ЗАВОД КРАСНАЯ ЭТНА»

2.1 Краткая характеристика ОАО «Завод Красная Этна»

Производственное предприятие – это обособленная специализированная единица, основанием которой является профессионально-организованный коллектив, способный с помощью имеющихся у него в распоряжении средств производства изготовить нужную потребителям продукцию, соответствующего назначения, профиля, ассортимента. Важнейшей задачей предприятия является получение дохода за счет реализации потребителям производимой продукции. Предприятие несет полную ответственность перед финансовыми органами за своевременное перечисление налогов и других платежей, покрывает из собственного дохода все убытки и потери. За счет выручки от реализации продукции оно производит оплату расходов на организацию и развитие производства, а также на закупку сырья, материалов, оплату рабочей силы. Чтобы не терять потребителей, специалисты предприятия изучают рынки сбыта продукции, принимают меры по ускорению научно-технического прогресса, улучшению качества продукции, снижению ее себестоимости.

ОАО «Завод Красная Этна» является крупнейшим поставщиком крепежных изделий и пружин в России.

Основные виды деятельности – производство и реализация метизно-металлургической продукции (проката, проволоки, ленты холодно катанной, крепежных изделий и другой метизной продукции). На сегодняшний день номенклатура предприятия насчитывает более двух тысяч видов стандартных и специальных крепежных изделий. Постоянно расширяется выпуск новых видов крепежа и крепежных соединений, обладающих дополнительными техническими функциями, что позволяет отказаться от многих вспомогательных соединений, обеспечивает надежную конструкцию, уменьшает трудоемкость сборки. Основная номенклатура приведена в таблице 17.

Таблица 17

Номенклатура выпускаемой продукции ОАО «Завод Красная Этна»

| № п/п

|

Перечень продукции

|

Ед. изм.

|

| 1.

|

Горячий прокат

|

т.

|

| 2.

|

Проволока стальная

|

т.

|

| 3.

|

Автокрепеж

|

т.

|

| 4.

|

Автопружины

|

т.

|

| 5.

|

Лента х/катанная

|

т.

|

| 6.

|

Прессмасленки

|

т. шт.

|

| 7.

|

Калибровка

|

тн

|

| 8.

|

Лента деловые отходы

|

тн

|

| 9.

|

ТНП

|

т.руб

|

| 10.

|

Прочая продукция

|

т.руб

|

| Всего

|

т.руб

|

География поставок ОАО «Завод Красная Этна» включает в себя 7 промышленно-экономических регионов (РФ, СНГ), а также дальнее зарубежье (Чехия, Германия)

Основной объем продукции поставляется в пределах России – 93,9%, в том числе 56,3% в Нижегородскую область, из них 61,6% в Нижний Новгород.

В общем объеме отгруженной продукции удельный вес основных потребителей продукции ОАО «Завод Красная Этна» в 2008 г. составил:

ОАО «ТЗК ГАЗ» – 31,8%

ОАО ЗМЗ» - 13,6%

Ульяновская группа заводов – 10,6%

ОАО «Автоваз» – 8%

ОАО «ПАЗ» - 3,3%

ОАО «АДС» - 1,3% и др.

ОАО «Завод Красная Этна» насчитывает около 1500 потребителей.

Основными конкурентами крепежной продукции ОАО «Завод Красная Этна» являются: завод «Автонормаль» город Белебей, Саратовский метизно-металлургический завод, Череповецкий стале-прокатный завод.

Конкуренты металлопродукции (лента холоднокатаная, калиброванный металл, проволока) - ОАО «Магнитогорский Металлургический комбинат», ОАО «Магнитогорский Калибровочный завод».

Высшим органом управления ОАО “Завод Красная Этна” является собрание акционеров. Один раз в год общество проводит годовое собрание акционеров. Также могут созываться внеочередные собрания.

Общее руководство деятельностью Общества осуществляет Совет директоров, за исключением решения вопросов, отнесенных Федеральным законом “Об Акционерных Обществах” к исключительной компетенции общего собрания акционеров. Совет директоров подотчетен собранию акционеров.

Руководство текущей деятельностью ОАО осуществляется единоличным исполнительным органом Общества – генеральным директором и коллегиальным исполнительным органом Общества – Правлением. Исполнительный орган Общества организует выполнение решений общего собрания акционеров и Совета директоров Общества.

Органом внутреннего контроля за финансово-хозяйственной и правовой деятельностью Общества является ревизионная комиссия.

Для ОАО “Завод Красная Этна” характерна частичная централизация функций управления, при которой на уровне заводоуправления централизуются функции:

– конструкторской подготовки производства;

– бухгалтерского учета и финансовой деятельности;

– планово-экономической деятельности;

– материально-технического снабжения;

– маркетинга и сбыта;

– контроля за качеством продукции;

– охраны труда;

– природоохранная деятельность;

– внешнеэкономическая деятельность;

– организация общественного питания;

– оказание медицинской помощи работникам.

Остальные функции: технологическая подготовка производства, обеспечение производства инструментом и оснасткой, организация труда и заработной платы, ремонтное и энергетическое обслуживание, технико-экономическое планирование, комплектование и подготовка кадров, общее делопроизводство и хозяйственное обслуживание децентрализуются по уровням заводоуправления и цехам. Взаимосвязанный поток информации, поступающий и исходящий из Вычислительного Центра, объединяет всю структуру управления ОАО.

В цехах основного производства изготавливается продукция, предназначенная для реализации, задача вспомогательных цехов заключается в обеспечении бесперебойной работы основного производства.

Продукция вспомогательного производства не относится к основной, т. к. потребляется внутри предприятия и не является основным товаром. Нередко свободные мощности вспомогательных цехов используются для оказания услуг сторонним организациям по договорам. В этом случае эти услуги относят к основной деятельности предприятия.

На заводе сформирована линейно-функциональная система управления, в которой задействовано около 2500 человек. Из них 94% составляет промышленно производственный персонал, и 6% - непроизводственный персонал.

Мощность завода составляет порядка 2000 тонн товарной продукции в месяц.

ОАО «Этна» имеет пятидневную рабочую неделю, с продолжительностью рабочего дня 8 часов.

Основными технологическими процессами являются: подготовка металла (включает в себя отжиг, травление с фосфатированием), волочение до определенных размеров, высадка на автоматических линиях, накатка резьбы и гальванопокрытие (меднение, цинкование, хромирование и др.)

В перспективе ОАО «Завод Красная Этна» предусматривает развитие производства прогрессивного крепежа:

– внедрение болтов с обточенной фаской;

– болтов с фланцевой головкой;

– фланцевых болтов с головкой типа «TORX»;

– болтов с внутренним шестигранником и т.д.

Система менеджмента качества ОАО "Завод Красная Этна" базируется на требованиях международного стандарта ИСО 9001:2000 (ГОСТ Р ИСО 9001 : 2001), соответствие которым подтверждено органом по сертификации "TUV Management Service Gmbh " Германия и ОС СК ОАО" НИЦ КД" Россия.

В течение августа и сентября 2007 года на ОАО "Завод Красная Этна" состоялись два сертификационных аудита СМК на соответствие требованиям МС ИСО 9001:2000 (ГОСТ Р ИСО 9001:2001). По итогам аудита выдан сертификат № РОСС.RUИС87К0001. По итогам аудита, проводившегося экспертами ТЮФ Менеджмент Сервис (Германия), выдан сертификат №1210019879.

За 2008год на ОАО "Завод Красная Этна" поступило претензий на сумму 2539,69 тыс.руб. По сравнению с уровнем 2007 г. в 6156,73 тыс. руб., это почти в 2,5 раза меньше.

Одним из направлений развития в 2008 году ОАО "Завод Красная Этна" стало обновление парка производственного оборудования. За 2008 г. освоено 8,8 млн.руб. инвестиций, в том числе введены в эксплуатацию следующие объекты:

– 3 единицы гайконарезного оборудования фирмы « Штрайхер» на 7,5 млн. руб.(2 единицы модель TSTAR-10, 1 единица модель TSTAR-20);

– автотранспортная техника (автопогрузчики, спец. машины) на 838 тыс. руб.;

– вычислительная техника на 336 тыс. руб.;

– насосное и вентиляционное оборудование на 188 тыс. руб.

За 2007 г. освоено 13 млн. руб. инвестиций, в том числе введено в эксплуатацию:

– холодновысадочное оборудование фирмы «HATEBUR» на 8,7 млн. руб. (2 холодновысадочных автомата);

– узел обезвоживания осадка на ЦНУ на 625 тыс. руб.;

– вентиляционное и насосное оборудование на 336 тыс. руб.;

– автотранспортная техника (погрузчики) на 326 тыс. руб.;

– вычислительная техника на 280 тыс. руб.;

– крановое оборудование на 81,9 тыс. руб.

На предприятии каждое подразделение занимается лишь только той функцией, для которой они предназначены, чтобы предприятие могло существовать. Важнейшим элементом является бухгалтерия, которая ведет учет хозяйственных средств предприятия. Бухгалтерия является самостоятельным структурным подразделением.

Ведение бухгалтерского учета осуществляет – бухгалтерия, возглавляемая главным бухгалтером.

Функцией бухгалтерии является учет и анализ финансового состояния предприятия, который показывает, по каким направлениям надо вести работу, чтобы улучшить его. Для облегчения своей работы бухгалтерия ОАО “Завод Красная Этна” использует автоматизированный учет в программе FOKCTRO, налоговый учет ведется с использованием программы 1С:Бухгалтерия, версия 7.7. Для ОАО “Завод Красная Этна” характерна частичная централизация функций деятельности бухгалтерии. Учет поступления и отпуска материалов осуществляется в материальном секторе и бухгалтерами структурных подразделения. Списание затрат на производство осуществляется по средней себестоимости по соответствующим видам и единицам учета материально- производственных запасов. Система материальной ответственности регламентируется договорами материальной ответственности, являющимися неотъемлемой частью трудового договора заключенного с работниками бухгалтерии

2.2 Анализ общей суммы затрат на производство автопружин

Общая сумма затрат на производство автопружин за 2007-2008 гг. представлена в таблице 18.

Анализ выполняется на основе данных формы «Затраты по основным цехам» за 2007 и 2008 года (Приложения 1,2)

Таблица 18

Затраты на производство за 2007-2008 гг., тыс. руб.

| Элементы затрат

|

Сумма, тыс. руб.

|

Абсолютное отклонение

|

Структура затрат, %

|

Тр

, %

|

Влияние структурных сдвигов

|

| 2007 г.

Выпуск 1527, 83 тн.

|

2008 г. Выпуск 1460,66 тн.

|

Уд. вес 2007 г.

|

Уд. вес 2008 г.

|

Изменение УВ

|

| Оплата труда

|

10 539,10

|

12 611,91

|

2 072,81

|

8,19

|

7,90

|

-0,29

|

119,67

|

1,61

|

| Отчисления на соц.нужды

|

2 981,03

|

3 420,85

|

439,82

|

2,32

|

2,14

|

-0,18

|

114,75

|

0,34

|

| Материальные затраты, в т.ч.

|

63 889,36

|

66 504,30

|

2 614,94

|

49,66

|

41,65

|

-8,01

|

104,09

|

2,03

|

| - сырье и материалы

|

59 503,69

|

61 473,28

|

1 969,59

|

46,26

|

38,50

|

-7,76

|

103,31

|

1,53

|

| - прочие

|

4 385,67

|

5 031,02

|

645,35

|

3,41

|

3,15

|

-0,26

|

114,71

|

0,5

|

| Электроэнергия

|

3 013,79

|

2 617,44

|

-396,35

|

2,34

|

1,64

|

-0,7

|

86,85

|

-0,30

|

| Прочие затраты

|

2 718,31

|

2 258,95

|

-459,36

|

2,11

|

1,41

|

-0,7

|

83,1

|

-0,36

|

| РСЭО

|

9 100,50

|

8 817,36

|

-283,14

|

7,08

|

5,53

|

-1,55

|

96,89

|

-0,22

|

| Цеховые расходы

|

5 336,58

|

5 357,05

|

20,47

|

4,15

|

3,36

|

-0,79

|

100,38

|

0,02

|

| Цеховая себестоимость

|

97 578,67

|

101 587,87

|

4 009,20

|

75,85

|

63,63

|

-12,22

|

104,11

|

3,12

|

| ТЗР

|

2 404,98

|

2 537,05

|

132,07

|

1,87

|

1,59

|

-0,28

|

105,49

|

0,1

|

| Коммерческие расходы

|

1 399,94

|

1 210,76

|

-189,18

|

1,09

|

0,76

|

-0,33

|

86,49

|

-0,15

|

| ОЗР

|

27 258,15

|

54 327,58

|

27 069,43

|

21,19

|

34,02

|

12,83

|

199,31

|

21,04

|

| Полная себестоимость, в т.ч.

|

128 641,74

|

159 663,26

|

31021,52

|

100,00

|

100,00

|

0

|

124,11

|

24,11

|

| - переменные расходы

|

85 546,57

|

89 950,51

|

4 403,94

|

66,50

|

56,34

|

-10,16

|

105,15

|

3,42

|

| - постоянные расходы

|

43 095,16

|

69 712,75

|

26 617,59

|

33,50

|

43,66

|

10,16

|

161,76

|

20,69

|

Общая сумма затрат на производство продукции может изменяться из-за изменения объемов производства продукции, изменения структуры себестоимости продукции, уровня переменных затрат на единицу продукции, суммы постоянных расходов. Для выявления причин изменения общей суммы затрат за анализируемый период проведем факторный анализ себестоимости автопружин. Для этого рассчитаем уровень переменных расходов на 1 тн. автопружин:

b2007

=

b2008

=

Данные для факторного анализа общей суммы затрат на производство продукции приведены в таблице 19, где t0

– данные 2007 г., а t1

– данные 2008 г.

Таблица 19

Данные для факторного анализа себестоимости автопружин за 2007-2008 гг.

| Затраты

|

Сумма, тыс. руб.

|

Факторы изменения затрат

|

| Объем выпуска продукции

|

Структура продукции

|

Переменные затраты

|

Постоянные затраты

|

| - 2007 г.

|

128 641,74

|

VВП0

|

Уд0

|

|

A0

|

| - по уровню 2007 г. на фактический выпуск 2008 г.

|

124 877,51

|

VВП1

|

Уд0

|

|

A0

|

| - 2008 г. при величине затрат 2007 г.

|

124880,7

|

VВП1

|

Уд1

|

|

A0

|

| - 2008 г. при величине постоянных затрат 2007 г.

|

133 045,67

|

VВП1

|

Уд1

|

|

A0

|

| - 2008 г.

|

159663,26

|

VВП1

|

Уд1

|

|

A1

|

| Изменение затрат

|

+31 021,52

|

-3 764,23

|

+3,19

|

+8 164,97

|

+26 617,59

|