| ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО

ОБРАЗОВАНИЯ

«РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ТУРИЗМА И

СЕРВИСА

(ФГОУВПО «РГУТиС»)

Экономический факультет

Кафедра «Финансы»

КУРСОВАЯ РАБОТА

По дисциплине: Деньги, кредит, банки

на тему: Межбанковские расчетные отношения

Выполнила студентка группы ФКД 07-1

очной формы обучения

Козлова Анна Николаевна

№ зачетной книжки 06.01.Д.07/109

Руководитель:

к.э.н. доцент Силаева Анна Александровна

Дата сдачи: « » июня 2010 г.

Дата защиты: « » июня 2010 г.

Оценка:__________________ __________________________________

(подпись руководителя)

2010 г.

Рецензия

На курсовую работу

Студентки Козловой Анны Николаевны

Группа ФКД 07-1 очной формы обучения

По дисциплине:

Бюджетная система

Российской Федерации

Тема:

Профицит и дефицит

государственного бюджета

1. Соответствие курсовой работы заявленной теме, заданию:___________________

______________________________________________________________________________________________________________________________________

2. Актуальность и степень разработанности темы:____________________________ ______________________________________________________________________________________________________________________________________

3. Оценка качества выполнения работы( уровень творческого обоснования, использование аналитического материала, самостоятельные вывода автора и т.д.):________________________________________________________________

_________________________________________________________________________________________________________________________________________________________________________________________________________

4. Оценка оформления курсовой работы:____________________________________ ______________________________________________________________________________________________________________________________________

5. Отличительные положительные стороны курсовой работы ( творческий подход, научный стиль изложения, полнота охвата первоисточников):________________________________________________________________________________________________________________________________________________________________________________________

Реклама

6. Недостатки и замечания: _______________________________________________ ___________________________________________________________________

7.Оценка курсовой работы: ___________________________

8. Руководитель _______________/_________________

Содержание

Введение……………..5-6

1.Содержание и принципы организации межбанковских расчетов……7-9

2.Организация и виды межбанковских расчетов………9

2.1 Расчеты через расчетно-кассовые центры………….9-12

2.2 Межфилиальные расчеты…………………………...13

2.3Прямые корреспондентские отношения……………13-17

2.4Межбанковский клиринг…………………………….17-19

3. Функционирование международной системы SWIFT…………20-24

4. Анализ межбанковских расчетов на примере ОАО «Альфа Банк» за период с 2007 по 2009……………………….25-28

Заключение………………….29-31

Список использованной литературы……….32

Введение

Актуальность работы состоит в том, что увеличение объемов межбанковских операций, расширение их видов при одновременном увеличении рисков по подобным операциям вызвали изменение традиционных взглядов на корреспондентские отношения. Если ранее банки отводили корреспондентским отношениям второстепенную, чисто техническую роль, то в настоящее время они рассматриваются банками как инструмент снижения рисков по операциям, важный источник получения дополнительной прибыли.

Предметом исследования в работе выступает система межбанковских расчетов. Объектом исследования в работе выступает Открытое акционерное общество Коммерческий банк «Альфа Банк».

В рамках корреспондентского соглашения производятся акцепты тратт, аккредитивные операции, выплата переводов, выдача гарантий инкассирование документов и т.п. Для удобства расчетов банки-корреспонденты открывают друг другу корреспондентские счета в различных валютах. Для торговых партнеров наличие корреспондентских отношений между банками экспортера и импортера имеет большое значение, поскольку позволяет осуществлять без задержек международные расчеты и избегать включения в них третьих банков (и тем самым избегать дополнительных расходов).

Цель работы на примере КБ «Альфа Банк» рассмотреть теоретические и практические данные по теме, так как для меня как для будущего специалиста необходимы знания по системе межбанковских расчетов.

Задачами курсовой работы является посредством изучения научной, печатной и периодической литературы получить и закрепить знания по рассматриваемому вопросу работы.

Межбанковские расчеты – это способ банковских связей, используемый в основном при обслуживании торговых отношений и включающий в себя совокупность всех возможных форм сотрудничества между банками. В свою очередь, межбанковские расчеты осуществляются путем корреспондентских отношений. Корреспондентские отношения - традиционная форма банковских связей, используемая в основном при обслуживании внешней торговли и включающая в себя совокупность всех возможных форм сотрудничества между банками. Установление корреспондентских отношений между двумя банками предполагает заключение корреспондентского соглашения, что в свою очередь означает, что банки, обменявшись контрольными документами (альбомами образцов подписей лиц, уполномоченных подписывать банковскую документацию и ключом для идентификации телеграфной переписки), выполняют различные операции по поручению друг друга в пределах установленных друг другу лимитов на проведение тех или иных операций. Корреспондентское соглашение содержит в себе все условия и порядки, на основании которых будут строиться взаимоотношения банков.

Реклама

1 . Содержание и принципы организации межбанковских расчетов

Осуществление безналичных расчетов в хозяйстве между поставщиками и потребителями продукции обусловливает взаимные расчеты между банками. Межбанковские расчеты возникают тогда, когда плательщик и получатель средств обслуживаются разными банками, а также при взаимном кредитовании банков. Межбанковские расчеты представляют собой совокупность расчетов между кредитными учреждениями и между их филиалами. Оба уровня межбанковских расчетов имеют как общие черты, так и определенные различия. Межбанковские расчеты

– это способ банковских связей, используемый в основном при обслуживании торговых отношений и включающий в себя совокупность всех возможных форм сотрудничества между банками. В свою очередь, межбанковские расчеты осуществляются путем корреспондентских отношений. При проведении межбанковских расчетов используются три основных метода.

Первый метод состоит в списании и зачислении средств по счетам, открытым банками в центральном банке. Второй метод включает проведение межбанковских платежей по счетам НОСТРО и ЛОРО, которые открываются банками друг у друга на двусторонней основе. Третий метод заключается в том, что расчеты между банками осуществляются через счета, открытые либо в банке-корреспонденте, являющемся третьей стороной, либо в специализированной расчетной или клиринговой организации. Использование названных методов проведения межбанковских платежей обусловлено структурой платежной системы, характерной для всех стран с двухуровневой банковской системой. В число основных участников платежной системы входят центральный банк, коммерческие банки и небанковские учреждения.

Поскольку банки являются начальным и конечным звеном в цепи расчетов между различными экономическими субъектами, их невозможно было бы завершить, если бы не существовала система расчетов между самими банками. В связи с этим огромное значение для организации межбанковских расчетов имеет принцип поддержания банками своей ликвидности

на уровне, обеспечивающем бесперебойное и в полном объеме проведение расчетов с другими банками. Банк должен в любой момент суметь удовлетворить требования своих клиентов о снятии денег со счетов и осуществлении платежей по их поручениям. Несбалансированность его ликвидности даже в течение непродолжительного времени может вызвать серьезные негативные последствия. Поэтому банку необходимо осуществлять управление своей ликвидностью.

Большое значение имеет и принцип контроля за правильностью совершения межбанковских расчетов.

Специфика его и особая роль заключается в постоянном взаимном контроле за синхронностью и полной идентичностью проводимых сумм, во-первых, по счетам клиентов в банках и по корсчетам банков в РКЦ (или в банках-корреспондентах), во-вторых, по счетам и по балансам собственно самих участников расчетов — коммерческих банков-корреспондентов при расчетах их между собой, а также при расчетах между РКЦ. Общим принципом организации межбанковских расчетов является принцип безусловного платежа по межбанковским обязательствам.

Предоставляя платежные услуги своим клиентам, коммерческие банки выступают в роли финансовых посредников. Согласившись осуществлять платежные операции своих клиентов, банки принимают на себя обязательства по межбанковским платежам и расчетам. Эти обязательства в большинстве случаев связаны с согласием плательщика на списание средств с его счета в определенный срок.

Наиболее важным принципом межбанковских расчетов является платеж в пределах средств корреспондентского счета.

Этот принцип состоит в поддержании оптимального остатка средств на корреспондентском счете кредитной организации и соблюдении нормативов ликвидности баланса банка. С принципом платежа в пределах остатка средств на корреспондентском счете тесно связано понятие «управление наличной позицией банка». Под управлением наличностью понимаются операции, осуществляемые банком с целью регулирования предназначенных для платежей активов и контроля над этими активами

Таким образом, существующие принципы межбанковских расчетов помогают кредитным организациям своевременно и в полном объеме проводить расчетные операции, переводы платежей по системам корреспондентских счетов.

2

Организация и виды межбанковских расчетов

2.1 Расчеты через расчетно-кассовые центры

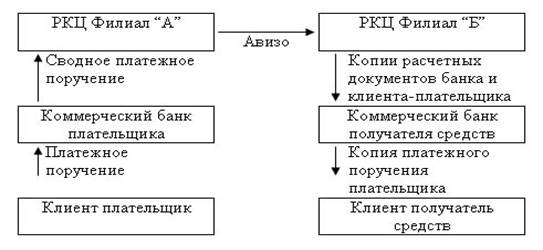

В настоящее время межбанковские расчеты в Российской Федерации осуществляются в основном через корреспондентские счета, открытые в расчетно-кассовых центрах, являющихся структурными подразделениями Банка России. Межбанковскую операцию, проводимую через систему РКЦ. можно разделить на три фазы:

• инициирование платежа (начальный провод);

• расчет по платежу (ответный провод);

• урегулирование расчетов (взаимная выверка).

Основная функция РКЦ — проведение расчетов между учреждениями разных банков с необходимым ведением корсчетов. Расчеты производятся на валовой основе. Вместе с тем РКЦ занимаются эмиссионно-кассовыми, а также многими другими операциями. В РКЦ по месту нахождения правлений коммерческих банков открываются корреспондентские счета банков. Филиалы банков имеют корреспондентские счета типа субсчетов. Порядок открытия корреспондентских счетов в коммерческом банке определяется теми же нормами, которые действуют в отношении расчетных счетов клиентов банка. В договоре предусматриваются процедуры всех операций по корреспондентскому счету, а также ответственность сторон за нарушение условий договора. Через корреспондентские счета банки осуществляют весь круг операций, связанных с обслуживанием своих клиентов, а также операции самого банка как хозяйствующего субъекта. Для учреждения банка корреспондентский счет — это своего рода «расчетный счет», на нем хранятся все средства коммерческого банка (как собственные, так и неиспользованные им деньги своих клиентов, а также неиспользованные деньги, полученные в ссуду от других кредитных учреждений). Для проведения расчетных операций каждая кредитная организация, расположенная на территории Российской Федерации и имеющая лицензию Банка России на осуществление банковских операций, открывает по месту своего нахождения один корреспондентский счет в подразделении расчетной сети Банка России. Кредитная организация имеет право открыть этот счет с момента внесения соответствующей записи в Книгу государственной регистрации кредитных организаций и присвоения ей регистрационного номера. Основанием для открытия корреспондентского счета (субсчета) кредитной организации (филиала) в Банке России является заключение договора счета. Корреспондентский счет (субсчет) открывается по распоряжению руководителя подразделения расчетной сети Банка России.[1]

Расчеты РКЦ по операциям коммерческих банков, а также по их собственным операциям осуществляются через счета межфилиальных оборотов (МФО). Средством межфилиальных расчетов является авизо по межфилиальным оборотам (МФО). Авизо пересылаются посредством спецсвязи или телеграфом, а в настоящее время и с помощью электронных платежей. Система расчетов через РКЦ представлена на рисунке 1.

Рис. 1 Система расчетов через РКЦ

Платежные поручения и реестры предстоящих платежей на проведение операций по корреспондентскому счету (субсчету), а также выписки (подтверждения) о проведении операций по корреспондентским счетам (субсчетам) могут составляться на бумажных носителях или в электронном виде.

Электронные платежные документы (ЭПД) могут составляться в виде полноформатных ЭПД или ЭПД сокращенного формата.

Полноформатный ЭПД содержит все реквизиты платежного поручения и имеет равную юридическую силу с платежным поручением на бумажном носителе. ЭПД сокращенного формата имеет часть реквизитов, обязательных для совершения операций по корреспондентским счетам, открытым в учреждениях Банка России. При применении ЭПД сокращенного формата кредитная организация-плательщик обязана самостоятельно направлять расчетные документы на бумажных носителях, на основании которых составлено ЭПД сокращенного формата, банку-получателю для отражения расчетных операций по счетам клиентов.

Получение от кредитной организации необходимых расчетных документов является основание для проведения операций по корреспондентскому счету. Платеж, осуществляемый кредитной организацией (филиалом) через расчетную сеть Банка России, считается:

• безотзывным — после списания средств с корреспондентского счета (субсчета) кредитной организации (филиала) плательщика в подразделении расчетной сети Банка России, подтвержденного в зависимости от способа обмена расчетными документами выпиской или электронными служебно-информационными документами (ЭСИД);

• окончательным — после зачисления средств на счет получателя, подтвержденного в зависимости от способа обмена расчетными документами выпиской или ЭСИД.

Закрытие корреспондентского счета (субсчета) может происходить как по инициативе самой кредитной организации, так и на основании заявления ликвидационной комиссии (конкурсного управляющего, ликвидатора) при ее ликвидации.

а) внутри города

б) внутри России

Рис.2 Схемы документооборота по межбанковским расчетам при централизованных корреспондентских отношениях.

2.2 Межфилиальные расчеты

В общую систему межбанковских расчетов входят расчеты между филиалами одного банка, так называемые межфилиальные расчеты

. Эти расчеты связаны преимущественно с корреспондентскими отношениями между коммерческими банками. Взаимные расчеты между филиалами коммерческого банка подразделяются на два вида. Первый вид связан с перемещением ресурсов, а второй охватывает все другие операции, включая расчетные, осуществляемые по поручениям клиентов. Расчеты между РКЦ по операциям коммерческих банков, а также по их собственным операциям осуществляются через систему межфилиальных оборотов. Операции банков осуществляются на основании специальных документов - авизо (

официальное извещение о выполнении расчетной операции). Они могут быть дебетовыми или кредитовыми (в зависимости от содержания операции).[2]

2.3 Прямые корреспондентские отношения

Прямые корреспондентские отношения

представляют собой договорные отношения между двумя или несколькими кредитными учреждениями об осуществлении платежей и расчетов одним из них по поручению и за счет другого, а также о предоставлении кредитов, оказании инвестиционных и иных услуг (см. рис.3). Эти отношения возникают: между кредитными учреждениями, находящимися как внутри страны, так и за ее пределами. В современных условиях практически каждый коммерческий банк связан корреспондентскими отношениями не с одним, а с десятками банков.

Предметом этих отношений являются главным образом два вида операций: по обслуживанию клиентов и собственные межбанковские операции. К первым относятся операции по коммерческим сделкам клиентов и оказанию им трастовых услуг, платежи на основе различных форм расчетов (дебетовых и кредитовых переводов, аккредитива, инкассо), клиринг, операции с ценными бумагами, предоставление гарантий. Собственные операции банка включают активные и пассивные кредитные операции, покупку и продажу валют, ценных бумаг.

Рис 3. Схема документооборота при прямых корреспондентских отношениях между коммерческими банками России

Корреспондентские отношения обычно сопровождаются открытием счетов (отношения со счетом) на взаимной основе (друг у друга) или в одностороннем порядке (только у одного из партнеров, как правило, у крупного банка). Выбор в пользу взаимных или односторонних корреспондентских отношений зависит от различных факторов, к которым следует отнести такие: объем взаимных потоков платежей, цена и спрос на рынке кредитных ресурсов, возможность участия в торгах на региональных валютных биржах, а также возможность оперативного отзыва находящихся на корреспондентских счетах средств.

Возможно установление отношений между корреспондентами без открытия счета, когда взаимные расчеты осуществляются по счетам, открытым ими в третьем кредитном учреждении. Частный случай такой структуры договорных связей — расчеты через корреспондентские счета, открытые в подразделениях банков. Однако они могут проводиться и через счета, открываемые в каком-либо коммерческом банке, обычно являющемся крупным центром межбанковских расчетов.

Установление корреспондентских отношений оформляется обменными письмами или заключением корреспондентского договора, в которых предусматриваются порядок и условия выполнения соответствующих банковских операций. Для этого банки представляют друг другу следующие документы, необходимые для изучения надежности и состоятельности партнеров:

• нотариально заверенные копии уставов и лицензий на проведение различных операций;

• отчеты о деятельности, включая балансы;

• справки о соблюдении экономических нормативов и др.

Преимущества расчетов по межбанковским корреспондентским счетам заключаются в следующем.

Во-первых, это отвечает интересам клиентов, которые имеют устойчивые контрактные отношения с клиентами других банков. При открытии корсчета банк может купить определенные услуги для клиентов гораздо дешевле, нежели осуществлял бы их сам, главным образом за счет экономии на масштабах.

Вторым немаловажным преимуществом прямых корреспондентских отношений является обеспечение ускорения расчетов. Это достигается за счет того, что расчеты осуществляются напрямую, без промежуточных звеньев. Оперативности расчетов способствует использование в отношениях между корреспондентами системы электронных платежей или телексной связи.

В-третьих, при развитых прямых корреспондентских отношениях создаются условия для проведения клиринга — зачета взаимных поручений банков, как правило, посредством открытия счетов в одном каком-либо крупном банке. Проведение клиринга между банками-корреспондентами позволяет минимизировать остатки средств на корсчетах, а значит, высвободить часть их в расчетах и использовать для получения дохода. Клиринговые банки, имеющие у себя сотни счетов других банков, играют значимую роль в экономике благодаря четкой работе и устойчивости. Они организуют транзитные платежи: перечисления средств по поручению банков в различные регионы, с банками которых налажены корреспондентские отношения.[3]

В-четвертых, расширяются возможности для активной работы банков на рынке и применения целого набора финансовых инструментов. С одной стороны, крупный банк может привлечь на корреспондентский счет значительные дополнительные средства и использовать их на разнообразные операции. Широкая корреспондентская сеть позволяет крупному банку развивать вексельное обращение. С другой стороны, банки-клиенты могут, имен в качестве обеспечения на корсчетах неснижаемые остатки, получать кредиты под операции, которые осуществляет основной банк. Практически все банки, осуществляющие расчеты при прямых корреспондентских отношениях с другими банками, проводят их с электронным исполнением платежей преимущественно на валовой основе. В целом сроки платежей здесь минимальные. Вместе с тем электронный способ перевода финансовой информации у нас не получил еще твердого юридического обоснования. Однако разветвленная система прямых корреспондентских отношений приводит к рассредоточению денежных средств по многочисленным банкам-корреспондентам. Кроме того, партнерство между банками в процессе установления корреспондентских отношений связано с рисками финансовой надежности контрагентов и требует квалифицированного анализа результатов их деятельности. Количество корсчетов должно быть оптимальным для обеспечения нормального процесса кредитно-расчетных взаимоотношений. Список банков-корреспондентов периодически должен пересматриваться для исключения наименее активных банков. Возникают проблемы и в процессе проведения контроля за финансовым состоянием банков-корреспондентов.

Анализ сложившейся системы проведения расчетов через взаимные корсчета банков показывает, что она менее эффективна по сравнению с глобальной валовой системой на базе РКЦ в связи с разрозненностью корсчетов и слабым взаимодействием между основными банками (банками, имеющими межбанковские расчетные центры по корсчетам). Корреспондентские банковские связи должны использоваться параллельно с последней и дополнять ее, что будет способствовать повышению эффективности функционирования российской платежной системы.

2.4 Межбанковский клиринг

Клиринг представляет собой, в самом общем виде, систему безналичных расчетов за товары и услуги, основанную на зачете взаимных требований и обязательств и использующуюся банками в целях снижения потребности в оборотных средствах и упрощения обмена платежами. Место клиринговых операций в системе BIS показано на Рис. 4

Рис. 4 Структура АС МБР BIS.

Как известно, расчеты по платежам могут производиться либо на валовой, либо на чистой основе. В первом случае расчеты по каждой сделке осуществляются отдельно, во втором – банки, участвующие в производстве платежей, дают возможность требованиям и обязательствам накопиться на протяжении определенного периода времени – лага клиринга. В конце данного периода производятся расчеты только по взаимно зачтенным обязательствам. Такой взаимозачет сумм кредиторской и дебиторской задолженности может иметь место между двумя сторонами (двусторонний взаимозачет) и между тремя и более сторонами (многосторонний взаимозачет).

Когда два банка имеют большие объемы общих платежей, клиринг и урегулирование межбанковских расчетов часто осуществляется на основе двустороннего соглашения: банки договариваются о взаимозачете посланных и полученных платежных поручений (расчете чистой суммы) и об осуществлении в определенное время взаимных расчетов по чистой стоимости платежей. Этот процесс носит название двустороннего взаимозачета.

Если в процессе взаимозачета участвуют три банка и более, то этот процесс называется многосторонним взаимозачетом. Агент группы, участвующей во взаимном погашении, подсчитывает чистую позицию каждого члена клиринговой системы в конце цикла, с учетом платежей, отправленных им другим банкам, и платежей, полученных от остальных участников системы. В результате каждый банк перечисляет лишь свой чистый остаток по счету со всеми другими участниками. После проведения взаимозачета сумма обязательств всех участников должна равняться нулю.

Функции учета взаимных обязательств участников клиринговой системы выполняет клиринговая палата, которая является формальным или неформальным соглашением между банками об обмене платежными инструментами в определенном месте и в определенное время. Банки-члены клиринговой палаты имеют право и возможность обмениваться платежными инструментами, как в бумажном, так и в электронном виде. Остатки, образовавшиеся в результате такого обмена, должны быть оплачены.

Процесс взаимозачета обязательств сторон-участников клиринговой системы носит название клирингового сеанса. Он проводится клиринговой палатой несколько раз в течение дня в заранее установленное время и служит для исчисления промежуточного или итогового сальдо каждого члена палаты.

К осуществлению клиринга участников вполне объективно побудил еще в XVII в. рост числа сделок и, соответственно, объема перерабатываемой информации. Затем клиринг получил широкое распространение за рубежом на товарном, фондовом рынках и особенно в банковской сфере.

Концентрация платежей при клиринге позволяет значительно уменьшить баланс платежей и общую сумму, затрачиваемую оборачивающихся платежных средств, расширяет сферу безналичного оборота и облегчает управление им. Посредством клиринга упрощаются, удешевляются и ускоряются расчеты, сохраняется имеющаяся денежная (кассовая) наличность, и за счет этого повышается уровень прибыльности и ликвидности участников расчетов.

Клиринг в банковской сфере может проводиться как внутри страны, так и между странами (международный валютный клиринг). Достоинством банковских клиринговых расчетов является и то, что в большинстве стран коммерческим банкам разрешено использовать свои клиринговые балансы в центральном банке для выполнения резервных требований, что, безусловно, выгодно коммерческим банкам.

С целью совершенствования организации межбанковских расчетов и широкого внедрения в практику межбанковского клиринга Банком России разработана долговременная программа по созданию систем локальных клирингов и общегосударственного клиринга.

3

SWIFT

сущность и понятие

SWIFT (Society for World-Wide Interbank Financial Telecommunications) - сообщество всемирных межбанковских финансовых телекоммуникаций является ведущей международной организацией в сфере финансовых телекоммуникаций. Основными направлениями деятельности SWIFT являются предоставление оперативного, надежного, эффективного, конфиденциального и защищенного от несанкционированного доступа телекоммуникационного обслуживания для банков и проведение работ по стандартизации форм и методов обмена финансовой информацией. В конце 1950-х годов в результате бурного роста международной торговли произошло увеличение количества банковских операций. Традиционные формы связи между банками (почта, телеграф) уже не могли справиться с объемами банковской информации. Поиск более эффективных средств работы заставил в начале 1960-х годов собраться 60 американских и европейских банков для дискуссии по поводу создания системы стандартизации в международном банковском деле. Было принято решение, что конечной целью должно стать использование компьютеров, средств телекоммуникаций, обеспечивающих более надежную, быструю и безопасную систему передачи банковской информации. В основу проекта были положены следующие требования:

* платежные операции должны осуществляться без участия бумаг и как можно более рациональной;

* обмен информацией между банками должен быть значительно ускорен с использованием средств телекоммуникаций;

* должны быть минимизированы типичные банковские риски (например, потери, ошибочное направление платежей, фальсификация платежных поручений и т.д.).

SWIFT - это акционерное общество, владельцами которого являются банки-члены. Зарегистрировано общество в Бельгии (штаб-квартира и постоянно действующие органы находятся в г. Ла-Ульп недалеко от Брюсселя) и действует по бельгийским законам. Высший орган - общее собрание банков-членов или их представителей (Генеральная ассамблея). Все решения принимаются большинством голосов участников ассамблеи в соответствии с принципом: одна акция - один голос. Вступление в SWIFT состоит из 2-х этапов: подготовки банка к вступлению в члены общества и подготовки банка к подключению к сети в качестве работающего члена общества. На первом этапе банк оформляет и отправляет в SWIFT комплект документов, включающий: заявление о вступлении, обязательства банка выполнять устав SWIFT и возмещать затраты (операционные расходы) обществу, адрес банка и лица, ответственного за связь с обществом, обзор трафика сообщений банка. Совет директоров SWIFT рассматривает документы и принимает решение о приеме банка в общество. Банк-кандидат получает право на оплату единовременного взноса и приобретение одной акции общества. Второй этап непосредственно связан с физическим подключением банка к сети. Именно на этом этапе решаются все технические вопросы, приобретается коммуникационное оборудование (стоимость его может составлять сотни тысяч американских долларов), проводится обучение персонала. Даты подключения к сети фиксированные: это первые понедельники марта, июня, сентября и декабря. Как показывает практика, затраты банков на участие в системе SWIFT (главным образом на установку современного электронного оборудования) окупаются обычно в течение 5 лет.

Работа в сети SWIFT дает пользователям ряд преимуществ.

# Надежность передачи сообщений, что обеспечивается построением сети, специальным порядком передачи и приема сообщений за счет «горячего» резервирования каждого из элементов сети.

# Сеть гарантирует полную безопасность многоуровневой комбинацией физических, технических и организационных методов защиты, обеспечивает полную сохранность и секретность передаваемых сведений.

# Сокращение операционных расходов по сравнению с телексной связью. Например, стоимость одного стандартного сообщения (до 325 байт) не зависит от расстояния, а высокая интенсивность обменов снижает стоимость настолько, что она оказывается ниже стоимости аналогичных передач по телексу и телеграфу.

# Быстрый способ передачи сообщений в любую точку мира; время доставки сообщения составляет 20 мин., его можно сократить до 1-5 мин. (срочное сообщение), что перекрывает показатели отдельных каналов связи. Сообщение достигает адресата значительно быстрее за счет сокращения промежуточных этапов в сети. Так, аналогичная передача по телеграфу занимает около 90 мин. В случае, когда отправитель скоммутирован с получателем (режим on-line), передача данных происходит менее чем за 20 с.

# Так как все платежные документы поступают в систему в стандартизированном виде, то это позволяет автоматизировать обработку данных и повысить в конечном итоге эффективность работы банка. Фиксация выполненных транзакций дает возможность полного контроля (аудита) всех проходящих распоряжений и ежедневного автоматизированного формирования отчета по ним; кроме этого, преодолеваются языковые барьеры и уменьшаются различия в практике проведения банковских операций.

# В связи с тем, что международный и кредитных оборот все более концентрируются на пользователях SWIFT, повышается конкурентоспособность банков-членов SWIFT.

# SWIFT гарантирует своим членам финансовую защиту, т.е. если по вине общества в течении суток сообщение не достигло адресата, то SWIFT берет на себя все прямые и косвенные расходы, которые понес клиент из-за этого опоздания.[4]

Главным недостатком SWIFT с точки зрения пользователей является дороговизна вступления. Расходы банка по вступлению в SWIFT составляют 160-200 тыс. долл. Это создает, конечно, проблемы для мелких и средних банков. В качестве недостатков можно также назвать в определенной степени сильную зависимость внутренней организации от очень сложной технической системы (опасность сбоев и другие технические проблемы). В качестве еще одного недостатка можно назвать сокращение возможностей по пользованию платежным кредитом (на время пробега документа), т.е. сокращается период между дебетом и кредитом счетов, на которых отражается данный перевод.

В настоящее время используется 11 категорий, охватывающих белее 130 типов сообщений (Message Transaction - MT), построенных таким образом, чтобы обеспечивать выполнение финансовых операций с большой точностью.

Сообщения, как правило, передаются от одного пользователя к другому, но существует категория системных сообщений, которые дают возможность пользователю взаимодействовать с сетью (категория 0). Системные сообщения используются для запроса определенных действий и получения специальных отчетов, поиска сообщений в базе данных, для учебных и тренировочных целей. Пользователь может получать от сети запросы, или она может информировать его о своем текущем состоянии, обновлениях, новых услугах и т.д.[5]

Существуют три основных системных сообщения:

LOG-IN/OUT - системное сообщение для входа/выхода в систему;

RETRIEVAL - по этому запросу система присылает копию хранимого сообщения;

REPORTS - дает возможность получения различного вида счетов. В системе SWIFT применяется многоуровневая система защиты информации, которая обеспечивает гарантии сохранности и конфиденциальности передаваемых данных. Широко используются криптографические методы, соответствующие стандартам ISO. Говоря о программно-аппаратной реализации системы SWIFT следует отметить тот факт, что все возможные варианты такой реализации тоже четко стандартизованы. В качестве интерфейсов различных уровней для подключения к сети SWIFT используются интерфейсы ST200, ST400 и ST500. которые обладают различной производительностью и могут быть реализованы на основе различных компьютерных платформ.Основные характеристики стандартных интерфейсов приведены в следующей таблице.

Таб. 1 Виды интерфейсов SWIFT

| Стандартные интерфейсы SWIFT

|

| Тип интерфейса

|

Компьютерная платформа

|

Назначение и особенности

|

| ST200

|

|

Стандартный интерфейс. Терминалы рассчитаны на небольшой график. Обработка сообщений выполняется "вручную" (переносом текстовых файлов в БС

|

| ST400

|

IBM RS/6000 и AS400, DEC VAX и micro VAX, НР90, Sun Sparkstation и др.

|

Интегрированный интерфейс повышенной производительности. Ориентирован на автоматизированную обработку сообщений. БС должна иметь ПО взаимодействия с системой SWIFT

|

| ST500

|

|

Интерфейс реального времени. Реализуется автоматизированная, круглосуточная обработка сообщений SWIFT параллельно с работой БС.

|

4 Анализ межбанковских расчетов на примере ОАО «Альфа Банк» а период с 2007 по 2009

Акционерный коммерческий банк «Альфа-Банк» представляет собой открытое акционерное общество (ОАО), зарегистрированное в Российской Федерации и имеющее генеральную лицензию на осуществление банковских операций, выданную Центральным банком России в 1991 г. Банк входит в КАГ - финансово-промышленную группу, владеющую акциями предприятий в ряде отраслей российской экономики. Крупнейшим предприятием, принадлежащим КАГ, является «Тюменская нефтяная компания» (ТНК), четвертая по величине нефтяная компания России. Основанный в 1990 году Альфа-Банк быстро превратился в крупнейший частный российский банк. Альфа-Банк является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание корпоративных и частных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами. Банк обладает второй крупнейшей филиальной сетью в России, расположенной более чем в девяти часовых поясах России, Украины и Казахстана, а также имеет подразделения в Великобритании, Соединенных Штатах Америки и Нидерландах.

Альфа-Банк оценивается как один из самых надежных и динамично развивающихся банков, который успешно сочетает высокие международные стандарты ведения бизнеса и корпоративного управления с уникальным опытом работы на российском рынке.

В определении «Альфа-Банка» как инвестиционного банка есть несколько новых принципиальных моментов. Прежде всего, подчеркивается, что инвестиционный банк должен обладать крупным капиталом. Этот фактор обеспечивает следующую важную характеристику – универсальный характер инвестиционной банковской деятельности: в отличие от других финансовых посредников, у инвестиционного банка нет необходимости специализироваться на отдельных операциях. Диверсификация обеспечивает инвестиционным банкам в том числе стабильный поток доходов и устойчивость во время глобальных финансовых кризисов.

Таблица 1 Анализ межбанковских расчетов ОАО КБ «Альфа Банк» в млн.руб.

| Наименование платежей

|

периоды

|

Отклонение

|

| 2007

|

2008

|

2009

|

2007

к 2008

|

2009

к 2008

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| Расчеты внутри города

|

150

|

152

|

154

|

2

|

2

|

| Расчеты внутри области

|

300

|

330

|

350

|

30

|

20

|

| Расчеты внутри региона

|

320

|

340

|

335

|

20

|

- 0,5

|

| Расчеты внутри страны

|

400

|

425

|

440

|

25

|

15

|

| Расчеты со странами СНГ

|

348

|

354

|

342

|

6

|

- 12

|

| Международные расчеты

|

450

|

470

|

485

|

20

|

15

|

Итак из таблицы 1 видно , что за 2008 год банк укрепил свои позиции и увеличил объем межбанковских расчетов . Однако в 2009 году по внутри региональным расчетам и расчетам со странами СНГ показатель абсолютного отклонения является отрицательным, отклонение по странам СНГ было связано с трудной политической обстановкой в этих странах.

Теперь в работе приведен расчет экономической эффективности межбанковских расчетов. Так как ОАО «Альфа Банк» является коммерческой финансово- кредитной структурой, то соответственно главной целью его работы является получение прибыли.

Таблица 2 Расчет доходности межбанковских расчетов за период с 2007 по 2009гг.

| Наименование платежей

|

периоды

|

Расчет дохода

|

Коммерч. интерес банка

|

| 2007

|

2008

|

2009

|

2007

|

2008

|

2009

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Расчеты внутри города

|

150

|

152

|

154

|

4,5

|

4,6

|

4,62

|

0,03

|

| Расчеты внутри области

|

300

|

330

|

350

|

12

|

13,2

|

14

|

0,04

|

| Расчеты внутри региона

|

320

|

340

|

335

|

12,8

|

13,6

|

13,4

|

0,04

|

| Расчеты внутри страны

|

400

|

425

|

440

|

20

|

21,2

|

22

|

0,05

|

| Расчеты со странами СНГ

|

348

|

354

|

342

|

20,8

|

21,2

|

20,5

|

0,06

|

| Международные расчеты

|

450

|

470

|

485

|

36

|

37,6

|

38,8

|

0,08

|

| итого

|

1,968

|

2,071

|

2,106

|

106,4

|

111,4

|

113,3

|

|

Итак, из таблицы 2 видно, что расчеты экономически обоснованы и имеют положительную тенденцию, то есть прибыль от операций растет по периодам. Существенно на рост прибыли не отразилась динамика по расчетам внутри региона и со странами СНГ. Итак, далее в работе рост прибыли показан графически.

Далее в работе рассчитана рентабельность межбанковских расчетов. Рентабельность является экономической категорией, которая характеризует эффективность, динамичность и коммерческие усилия. Характеризует саму эффективность и устойчивость операций.

За 2007 год показатель рентабельности составил:

R= (1.968/106.4*100)*100=17.8 %

За 2008 год показатель рентабельности составил:

R= (2.071/111.4*100)*100= 18.6 %

За 2009 год показатель рентабельности составил:

R= (2.106/111.3*100)*100=18.6 %

Итак расчет рентабельности расчетов показывает , что увеличение показателя наблюдается с 2007 по 2009 гг, а затем в периоде2009 года показатель не изменился по отношению к 2008 году. Здесь можно сделать вывод, что на показатель 2009 года имели влияние два фактора: 1- изменение затрат, 2 – изменение показателей по расчетам внутри региона и со странами СНГ (Таблица 1).

Таблица 3 Расчет динамики изменения межбанковских расчетов за 2007 по 2009гг.

| Наименование платежей

|

периоды

|

|

|

| 2007

|

2008

|

2009

|

2007 к 2008

|

2009

к

2008

|

2007

к

2008

|

2009

к

2008

|

| Расчеты внутри города

|

150

|

152

|

154

|

101,3

|

101,3

|

1,33

|

1,33

|

| Расчеты внутри области

|

300

|

330

|

350

|

110

|

106,06

|

10

|

6,06

|

| Расчеты внутри региона

|

320

|

340

|

335

|

106,2

|

98,5

|

6,25

|

- 1,5

|

| Расчеты внутри страны

|

400

|

425

|

440

|

106,3

|

103,5

|

6,3

|

3,52

|

| Расчеты со странами СНГ

|

348

|

354

|

342

|

101,7

|

96,6

|

1,72

|

- 3,4

|

| Международные расчеты

|

450

|

470

|

485

|

104,4

|

103,2

|

4,4

|

3,2

|

| итого

|

1,968

|

2,071

|

2,106

|

|

|

|

|

Заключение

Вначале данной работы были рассмотрены основные теоретические аспекты, связанные с межбанковскими расчетами, принципами их организации, содержанием и ролью, откуда можно сделать вывод. Что межбанковские расчеты - это важнейшая составляющая деятельности любого банка.Что организация этих расчетов в основном происходит на основе корреспондентских отношений, которые представляют собой договорные отношения между двумя или несколькими кредитными учреждениями об осуществлении платежей и расчетов одним из них по поручению и за счет другого. Корреспондентские отношения могут существовать между различными типами кредитных учреждений, в том числе банками из разных стран: между разными независимыми коммерческими банками; между коммерческими банками и центральным банком данной страны или других стран; между центральными банками суверенных государств. Так же помимо корреспондентских отношений в настоящее время межбанковские расчеты осуществляются в основном через корреспондентские счета, открытые в расчетно-кассовых центрах, являющихся структурными подразделениями Банка России. Плюсом является то, что ЦБ РФ может осуществлять рефинансирование коммерческих банков. Центральный банк, пользуясь поддержкой государства, имеет возможность обеспечить платежную систему мощными средствами телекоммуникаций, необходимыми для осуществления расчетов между участниками рынка. Центральный банк в состоянии регистрировать все платежные операции, происходящие между банками, и качественно проводить зачет взаимных обязательств банков. И наконец, только центральный банк, в силу своего особого статуса, обладает достаточной ликвидностью и абсолютной платежеспособностью, сводящими риск неплатежей при расчетах с участием РКЦ практически к нулю

Клиринг представляет собой систему регулярных безналичных расчетов, основанную на зачете взаимных требований и обязательств юридических и физических лиц за товары (услуги) и ценные бумаги. Достоинством банковских клиринговых расчетов является и то, что в большинстве стран коммерческим банкам разрешено использовать свои клиринговые балансы в центральном банке для выполнения резервных требований, что, безусловно, выгодно коммерческим банкам.

С целью совершенствования организации межбанковских расчетов и широкого внедрения в практику межбанковского клиринга Банком России разработана долговременная программа по созданию систем локальных клирингов и общегосударственного клиринга.

После проведения теоретической и аналитической работы было выявлено, что для эффективного функционирования межбанковских отношений необходима модернизация платежной системы SWIFT 1 на более современную модель системы SWIFT 2. В SWIFT-2 используются более производительные процессоры и сетевое оборудование, способные поддерживать увеличение трафика в течение ряда лет, а также более совершенное программное обеспечение. Как и в SWIFT-1, в SWIFT-2 используются два равноправных связанных между собой и работающих без участия человека операционных центра . Для гарантии отказоустойчивости все их системы дублированы.

Сеть SWIFT-2 базируется на четырехуровневой архитектуре и управляется системным управляющим процессором (System Control Processor - SCP).

Транспортная сеть SWIFT 2 - это общемировая сеть высокоскоростных линий передачи данных высокой емкости, использующих коммуникационный протокол Х.25 для передачи данных между пунктом доступа к сети и операционными центрами. Пользовательские терминалы соединяются с транспортной сетью SWIFT с помощью местных линий, которые подведены к работающим без участия людей пунктам доступа, называемым точками доступа SWIFT. В силу специфических требований, предъявляемых к конфиденциальности передаваемой финансовой информации, сеть SWIFT 2 обеспечивает высокий уровень защиты сообщений. SWIFT 2 использует широкий диапазон профилактических и надзорных мероприятий для обеспечения целостности и конфиденциальности ее сетевого трафика, бесперебойного обеспечения доступности ее услуг пользователям.

В SWIFT 2 существует строгое разделение ответственности между пользователями и компанией за поддержание безопасности. Пользователь отвечает за правильную эксплуатацию, за физическую защиту терминалов, модемов и линий связи до пункта доступа и правильное оформление сообщений. Вся остальная ответственность лежит на SWIFT2, которое отвечает за непрерывное функционирование сети, за защиту от несанкционированного доступа к ней, за защиту пересылаемых сообщений от всех видов воздействий после пункта доступа.

К программно-техническим методам защиты SWIFT 2 относятся:

-коды подтверждения подлинности сообщений, создаваемые во время ввода специальными алгоритмами и базирующиеся на содержании сообщений;

-контроль последовательности сообщений. Сообщениям SWIFT 2 присваиваются уникальные входные и выходные номера в каждом сеансе связи. Входная последовательность обрабатывается слайс- процессорами, а выходная - получателем.

Список использованной литературы

1. Баканов М.И. и проф. Шеремет А.Д. Экономический анализ./Учебник. – М, “Финансы и статистика”, 2007г.

2. Березина М.П., Крупнов Ю.С. Межбанковские расчеты - М.:2008г.

3. Бэрри Нанс Компьютерные сети: М: Binom Pudlishers, 2008г.

4. Денисов И. О построении торговых систем на российском фондовом рынке. - М: журнал “Рынок ценных бумаг” №7, 2008.

5. Жукова С.Ф. Деньги. Кредит. Банки. Под. ред.. — М.: ЮНИТИ, 2006.

6. Колесников В.И. "Банковское дело" - М: Финансы и статистика, 1999

Банковское дело: учеб/под ред. д.эк.наук, проф. Г.Г. Коробковой.- М.: 2006г.

7. Кравцовой Г.М. Деньги. Кредит. Банки. Под. ред. проф.— Минск: Меркованне, 2004;

8. Лаврушин О.И. Деньги, кредит, банки. -- М.: Финансы и статистика, 2009

9. Маркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции - М ., Банки и биржи, ЮНИТИ, 1995.

10. Шишкин А.К., Вартанян С.С., Микрюков В.А. «Бухгалтерский учет и финансовый анализ на коммерческих предприятиях». - М: Инфра-М, 2008.

Интернет ресурсы

www.swift.com

www.alfabank.ru

[1]

Жукова С.Ф. Деньги. Кредит. Банки. Под. ред.. — М.: ЮНИТИ, 2006.

[2]

Лаврушин О.И. Деньги, кредит, банки. -- М.: Финансы и статистика, 2009

[3]

Шишкин А.К., Вартанян С.С., Микрюков В.А. «Бухгалтерский учет и финансовый анализ на коммерческих предприятиях». - М: Инфра-М, 2008.

[4]

Березина М.П., Крупнов Ю.С. Межбанковские расчеты - М.:2008г.

[5]

www.swift.com

|