| Содержание

| Введение

Глава 1. Глава 1. Финансовый анализ в управлении предприятием

1.1. Цели и значение финансового анализа

1.2. Виды финансового анализа

1.3. Классификация методов и приемов финансового анализа

1.4. Система показателей, характеризующих финансовое состояние предприятия

.Глава 2. Анализ финансового состояния предприятия ОАО Территориальный проектный институт «Омскгражданпроект»

2.1. Анализ деятельности ОАО "Омскгражданпроект"

2.2. Финансовый анализ ОАО ТПИ «Омскгражданпроект»

Заключение

Список литературы

Приложение Структура управления ОАО ТПИ «Омскгражданпроект»

|

3

5

5

10

13

19

26

26

31

54

55

57

|

Введение

Рыночная экономика в Российской Федерации набирает всё большую силу. В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциальных конкурентов.

Финансовое состояние – важнейшая характеристика экономической деятельности предприятия Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении.

В настоящих условиях финансовый менеджер становится одним из ключевых фигур на предприятии. Он ответственен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа решения принятого руководством предприятия, и предложения наиболее приемлемого варианта действия.

Цель курсовой работы заключается в изучении методов финансового анализа, как инструментов принятия управленческого решения и выработки, на этой основе, практических рекомендаций и выводов.

Основными задачами, поставленными для достижения цели дипломной работы можно считать:

- Изучение теоретических и методологических основ осуществления финансового анализа деятельности предприятий. В рамках решения этой задачи необходимо рассмотреть понятийный аппарат финансового анализа; инструментарий осуществления финансового анализа, подразумевающий под собой совокупность методов, приемов и способов осуществления анализа финансового состояния предприятия, а также совокупность основных экономических показателей, позволяющих описать текущее и перспективное финансовое состояние предприятия.

Реклама

- Проведение финансового анализа деятельности предприятия на основании бухгалтерской отчетности.

В соответствии с поставленными задачами дипломная работа разделена на 3 главы, каждая из которых посвящена решению одной из поставленных выше задач.

Объектом курсовой работы является ТПИ «Омскгражданпроект», осуществляющее услуги по проектированию.

Предметом исследования является сама методика анализа финансовой деятельности и практика применения её в управленческой деятельности.

Анализируемый период охватывает 2008 - 2009 гг.

В процессе подготовки курсовой работы использовались материалы бухгалтерской отчётности и различные методические источники (бухгалтерский баланс с приложениями, статическая отчётность утверждённые Минфином и Госкомстатом Российской Федерации, система показателей оценки финансово-хозяйственной деятельности по В. В. Ковалёву, Н.А. Никифоровой, П.И. Вахрину, Е.С. Стояновой, О.В. Ефимовой и А.Д. Шеремету).

Глава 1. Глава 1. Финансовый анализ в управлении предприятием

1.1.

Цели и значение финансового анализа

Финансовый анализ в своем традиционном понимании представляет собой метод исследования путем расчленения сложных явлений на составные части. В широком научном понимании финансовый анализ – это метод научного исследования (познания) и оценки явлений и процессов, в основе которого лежит изучение составных частей, элементов изучаемой системы. [10, с.10] Экономическая сущность финансового анализа лучше всего отражается в следующем определении: «Финансовый анализ представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем». [9, с.3]

В экономике, составным элементом которой являются финансы, анализ применяется с целью выявления сущности, закономерностей, тенденций и оценки экономических и социальных процессов, изучения финансово-хозяйственной деятельности на всех уровнях и в разных сферах воспроизводства.

В данной работе мы остановимся на определении финансового анализа деятельности конкретно взятого предприятия.

Реклама

С этой точки зрения цель финансового анализа - определить состояние финансового здоровья предприятия, выявить слабые места, потенциальные источники возникновения проблем при дальнейшей ее работе и обнаружить сильные стороны, на которые предприятие может сделать ставку.

Цели финансового анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных и информационных возможностей проведения анализа.

Если рассматривать финансовый анализ как процесс оценки финансового состояния предприятия на основе изучения его бухгалтерской отчетности, то в качестве его основных целей мы можем выделить следующие:

1) Отслеживание текущего состояния предприятия;

2) Анализ способности предприятия финансировать инвестиционные проекты;

3) Анализ способности возврата кредитов;

4) Предупреждение банкротства;

5) Формирование прогнозов финансовой деятельности предприятия;

6) Оценка стоимости предприятия при его продаже или слиянии;

7) Отслеживание динамики финансового состояния.

При оценке финансового положения предприятия к помощи финансового анализа прибегают различные экономические субъекты, заинтересованные в получении наиболее полной информации о его деятельности. К ним относятся:

1) Внутренние – менеджмент, акционеры, учредители, ликвидационная или ревизионная комиссия.

2) Внешние – госорганы, кредиторы, инвесторы, аудиторы.

Целью финансового анализа, инициатива которого не принадлежит предприятию, могут быть определение и оценка кредитоспособности и инвестиционных возможностей предприятия. Так, представителя банка может заинтересовать вопрос о ликвидности или платежеспособности предприятия. Потенциальный инвестор хочет знать, насколько рентабельно предприятие и какова степень риска потери вклада при его инвестировании. Существует методика, позволяющая при помощи финансово-отчетной документации и анализа различных финансовых показателей спрогнозировать возможность банкротства предприятия или же убедиться в его стабильности.

Финансовый анализ является частью общего экономического анализа организации, а также частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов: внешнего финансового анализа и внутрихозяйственного управленческого анализа. Приблизительная схема финансового анализа выглядит следующим образом (см. Рисунок 1.1.)

Рисунок 1.1. Приблизительная схема финансового анализа. [10, с.13]

Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Такое разделение несколько условно, потому что внутренний анализ может рассматриваться как продолжение внешнего анализа, и наоборот. В интересах дела оба вида анализа дополняют друг друга информацией.

Внутренний финансовый анализ - анализ, который необходим для удовлетворения собственных потребностей предприятия, - направлен на определение ликвидности фирмы или на строгую оценку ее результатов в последнем отчетном периоде, в том случае, например, когда руководство фирмы и ее финансовый аналитик хотят знать, может ли предприятие позволить себе выделение средств на планируемую производственную экспансию (расширение производства) и как отразятся на нем дополнительные расходы.

Внешний финансовый анализ проводится аналитиками, являющимися посторонними лицами для предприятия и потому не имеющими доступа к внутренней информационной базе предприятия.

Основных различий между ними два:

1. Широта и доступность привлекаемого информационного обеспечения;

2. Степень формализуемости аналитических процедур и алгоритмов.

В рамках внутреннего анализа возможно привлечение практически любой необходимой информации, в том числе не являющейся общедоступной, в частности для внешних аналитиков.

Методики внешнего анализа основаны на предположении об определенной информационной ограниченности анализа.

Независимо от того, чем вызвана необходимость анализа, его приемы в сущности всегда одни и те же. Его главный инструмент - выведение и интерпретация различных финансовых коэффициентов. Правильное применение данных приемов позволяет ответить на многие вопросы относительно финансового здоровья предприятия.

Приступая к анализу, следует иметь в виду три основных момента:

- Необходимо составить достаточно четкую программу анализа, включая проработку макетов аналитических таблиц, алгоритмов расчета основных показателей и требуемых для их расчета и сравнительной оценки информационного и нормативного обеспечения.

- Схема анализа должна быть построена по принципу «от общего к частному».

- Любые отклонения от нормативных или плановых значений показателей, даже если они имеют позитивный характер, должны тщательно анализироваться.

В процессе комплексного финансового анализа определяется потенциал коммерческой организации. Выделяют две стороны экономического потенциала: имущественное положение коммерческой организации и ее финансовое положение.

Имущественное положение характеризуется величиной, составом и состоянием долгосрочных активов, которыми владеет и распоряжается коммерческая организация для достижения своей цели.

Финансовое положение может быть охарактеризовано как на краткосрочную, так и на долгосрочную перспективу. В первом случае говорят о ликвидности и платежеспособности коммерческой организации, во втором случае - о ее финансовой устойчивости.

Обе стороны экономического потенциала коммерческой организации взаимосвязаны.

Аналитические расчеты выполняются либо в рамках экспресс-анализа, либо углубленного анализа.

Цель экспресс-анализа - наглядная и несложная по времени и трудоемкости реализации алгоритмов, оценка финансового благополучия и динамики развития коммерческой организации.

Углубленный анализ конкретизирует, расширяет или дополняет отдельные процедуры экспресс-анализа.

Подавляющая часть коэффициентов рассчитывается по данным баланса и отчета о прибылях и убытках; причем расчет может выполняться либо непосредственно по данным отчетности, либо при помощи уплотненного баланса.

Итак, финансовый анализ дает возможность оценить:

- имущественное состояние предприятия;

- степень предпринимательского риска;

- достаточность капитала для текущей деятельности и долгосрочных инвестиций;

- потребность в дополнительных источниках финансирования;

- способность к наращиванию капитала;

- рациональность привлечения заемных средств;

- обоснованность политики распределения и использования прибыли. [35, с.6]

Финансовый анализ деятельности предприятия включает:

- анализ финансового состояния;

- анализ финансовой устойчивости;

- анализ финансовых коэффициентов:

- анализ ликвидности баланса;

- анализ финансовых результатов, коэффициентов рентабельности и деловой активности. [33, с.7]

Жизнь предприятия составляют постоянно меняющиеся ситуации и сложные проблемы. Для организации надежного финансового управления необходимо разбираться в реальном движении дел на предприятии, знать, чем оно занимается, владеть информацией о его рынках, клиентах, поставщиках, конкурентах, качестве продуктов его деятельности, дальнейших целях и т.д. Одним из средств координации работы предприятия и контроля за его фондами является финансовый анализ. Он позволяет ответить на многие вопросы относительно движения средств в фирме, качества управления ими и положения на рынке, которое приобретает фирма в результате своей деятельности.

Таким образом, финансовый анализ для управленческого персонала предприятий, финансово-бухгалтерских работников и специалистов-аналитиков – это важнейший инструмент определения финансового состояния предприятия, выявления резервов роста рентабельности, улучшения всей финансово-хозяйственной деятельности и повышения ее эффективности. Он служит исходной отправной точкой прогнозирования, планирования и управления экономическими объектами.

1.2.

Виды финансового анализа

По содержанию процесса управления выделяют:

- перспективный (прогнозный, предварительный ) анализ,

- оперативный анализ,

- текущий (ретроспективный )

- анализ по итогам деятельности за тот или иной период.

Рисунок 1.2.. Классификация видов финансового анализа [4, с.12]

Текущий (ретроспективный) анализ базируется на бухгалтерской и статической отчётности и позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал и год нарастающим итогом.

Главная задача текущего анализа – объективная оценка результатов коммерческой деятельности, комплексное выявление имеющихся резервов, мобилизация их, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы.

Текущий анализ осуществляется во время подведения итогов хозяйственной деятельности, результаты используются для решения проблем управления.

Особенность методики текущего анализа состоит в том, что фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующего аналитического периода. В этом виде анализа имеется существенный недостаток – выявленные резервы навсегда потерянные возможности роста эффективности производства, т. к. относятся к прошлому периоду.

Текущий анализ – наиболее полный анализ финансовой деятельности, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа.

Оперативный анализ приближён во времени к моменту совершения хозяйственных операций. Он основывается на данных первичного (бухгалтерского и статического) учёта.

Оперативный анализ представляет собой систему повседневного изучения выполнения плановых заданий с целью быстрого вмешательства в процесс производства и обеспечения эффективности функционирования предприятия.

Оперативный анализ проводят обычно по следующим группам показателей:

- отгрузка и реализация продукции;

- использование рабочей силы,

- использование производственного оборудования и материальных ресурсов;

- себестоимость;

- прибыль и рентабельность;

- платёжеспособность. [4, с.11]

При оперативном анализе производится исследование натуральных показателей, в расчётах допускается относительная неточность т. к. нет завершённого процесса.

Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем.

Раскрывая картину будущего, перспективный анализ обеспечивает управляющему решение задач стратегического управления.

В практических методиках и исследованиях задачи перспективного анализа конкретизируются по: объектам анализа; показателям деятельности; наилучшее обоснование перспективных планов.

Перспективный анализ как разведка будущего и научно-аналитическая основа перспективного плана тесно смыкается с прогнозированием, и такой анализ называют прогнозным.

1.3.

Классификация методов и приемов финансового анализа

Основу любой науки составляют ее предмет и метод.

Под методом финансового анализа понимается диалектический способ подхода к изучению финансового состояния и финансовых процессов в их становлении и развитии. [34, с.15]

К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

В процессе финансового анализа применяется ряд специальных способов, приемов и используется определенный инструментарий.

Способы применения методов финансового анализа можно условно подразделить на две группы: традиционные и математические (количественные).

Главенствующие способы, применяемые для финансово-экономического анализа – это применение количественных методов. Их классификация может быть представлена следующим образом:

1. статистические методы, включающие:

- метод статистического наблюдения – запись информации по определенным принципам и с определенными целями,

- метод абсолютных и относительных показателей (коэффициентов),

- метод расчета средних величин – средних арифметических простых, взвешенных, геометрических,

- метод рядов динамики – определение абсолютного прироста, относительного прироста, темпов роста, темпов прироста,

- метод сводки и группировки экономических показателей по определенным признакам,

- метод сравнения – с конкурентами, с нормативами, в динамике,

- метод индексов – влияние факторов на сравниваемые показатели,

- метод детализации,

- графические методы. [34, с.14]

Наиболее простой метод - сравнение, когда финансовые показатели отчетного периода сравниваются либо с плановыми показателями, либо с показателями за предыдущий период (базисными). При сравнении показателей за разные периоды необходимо добиться их сопоставимости, т.е. показатели следует пересчитать с учетом однородности составных элементов, инфляционных процессов в экономике, методов оценки и др.

Следующий метод - группировки, когда показатели сгруппировываются и сводятся в таблицы. Это дает возможность для проведения аналитических расчетов, выявления тенденций развития отдельных явлений и их взаимосвязи, факторов, влияющих на изменение показателей.

Метод цепных подстановок или элиминирования заключается в замене отдельного отчетного показателя базисным. При этом все остальные показатели остаются неизменными. Этот метод позволяет определить влияние отдельных факторов на совокупный финансовый показатель.

2. Бухгалтерские методы, включающие:

- метод двойной записи,

- метод бухгалтерского баланса,

- прочие методы.

3. Экономико-математические методы, включающие:

- методы элементарной математики,

- классические методы математического анализа – дифференцирование, интегрирование, вариационное исчисление,

- методы математической статистики – изучение одномерных и многомерных статистических совокупностей,

- эконометрические методы – статистическое оценивание параметров экономических зависимостей,

- методы математического программирования – оптимизация, линейное, квадратичное и нелинейное программирование, блочное и динамическое программирование,

- методы исследования операций – теория игр, теория расписания, методы экономической кибернетики,

- эвристические методы,

- методы экономико-математического моделирования и факторного анализа. [34, с.12]

Наиболее часто при проведении финансового анализа применяют статистические и бухгалтерские методы. В последнее время широкое распространение получило проведение факторного анализа финансово-экономических показателей предприятия, основанного на применении экономико-математических методов.

Многие математические методы: корреляционный анализ, регрессивный анализ, и другие вошли в круг аналитических разработок значительно позже.

Методы экономической кибернетики и оптимального программирования, экономические методы, методы исследования операций и теории принятия решения, безусловно, могут найти непосредственное применение в рамках финансового анализа (см. рисунок 1.3.).

К традиционным методам относятся основные методы анализа финансовой отчётности:

- горизонтальный анализ,

- вертикальный анализ,

- трендовый,

- метод финансовых коэффициентов,

- сравнительный анализ,

- факторный анализ.

Горизонтальный (временный) анализ – сравнение каждой позиции отчетности за текущий период с предыдущим периодом.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчётности с рядом предшествующих периодов и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - анализ влияния и отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приёмов исследования. Факторный анализ может быть как прямым, так и обратным, т. е. синтез - соединение отдельных элементов в общий результативный показатель.

В качестве инструментария для финансового анализа широко используются финансовые коэффициенты - относительные показатели финансового состояния предприятия, которые выражают отношения одних абсолютных финансовых показателей к другим. Финансовые коэффициенты используются для сравнения показателей финансового состояния конкретного предприятия с аналогичными показателями других предприятий или среднеотраслевыми показателями; для выявления динамики развития показателей и тенденций изменения финансового состояния предприятия; для определения нормальных ограничений и критериев

Рисунок 1.3. Классификация методов финансового анализа

различных сторон финансового состояния. Такими критериями являются: коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами, коэффициент восстановления (утраты) платежеспособности.

Определены их нормальные ограничения, т.е. предельные размеры. Финансовый анализ предприятия выполняется с использованием определенных алгоритмов и формул.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т. п., они основаны на описании аналитических процедур на логическом уровне. В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей. Так и в финансовом анализе применяются различные методы и приёмы, ранее не используемые в нем.

Однако, несмотря на многообразие методов финансового анализа (см. Рисунок 1.3.), процесс финансового анализа осуществляется исходя из общих принципов, применение которых является важной предпосылкой обеспечения его высокого уровня.

Общими принципами финансового анализа являются:

- последовательность;

- комплексность;

- сравнение показателей;

- использование научного аппарата (инструментария);

- системность. [7, с.10]

Последовательность анализа предполагает использование двух приемов: дедуктивного и индуктивного.

Дедукция – один из принципов анализа, означающий последовательность его проведения от общего к частному. В процессе анализа последовательно выявляются сначала общие показатели, затем частные.

Индукция – принцип анализа, означающий последовательность его проведения от частного к общему, от причин к следствию.

Комплексность анализа предполагает выполнение финансового анализа во взаимосвязи всех финансовых процессов (комплексный анализ).

Сравнение показателей – способ изучения динамики финансовых показателей. Сравнение позволяет дать оценку любому финансовому показателю за фактический (отчетный) период по отношению к базисному периоду или другому предприятию, или совокупность предприятий.

Однако, следует отметить, что не все из перечисленных методов экономического анализа могут найти применение во всех случаях финансового анализа, поскольку их применение во многом зависит от аналитика.

1.4.

Система показателей, характеризующих финансовое состояние предприятия

Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые показатели.

Финансовые показатели характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции.

Считается, что если уровень фактических финансовых коэффициентов хуже базы сравнения, то это указывает на наиболее болезненные места в деятельности предприятия, нуждающиеся в дополнительном анализе. Правда, дополнительный анализ может не подтвердить негативную оценку в силу специфичности конкретных условий и особенностей деловой политики предприятия. Финансовые коэффициенты не улавливают различий в методах бухгалтерского учёта, не отражают качества составляющих компонентов. Наконец, они имеют статичный характер. Необходимо понимать ограничения, которые накладывают их использование, и относятся к ним как к инструменту анализа.

Для финансового менеджера финансовые коэффициенты имеют особое значение, поскольку являются основой для оценки его деятельности внешними пользователями отчётности, акционерами и кредиторами. Целевые ориентиры проводимого финансового анализа зависят от того, кто его проводит: управляющие, налоговые органы, владельцы (акционеры) предприятия или его кредиторы. [10, с.16]

Налоговому органу важен ответ на вопрос способно ли предприятие к уплате налогов. Поэтому с точки зрения налоговых органов финансовое положение характеризируется следующими показателями:

- балансовая прибыль;

- рентабельность активов = балансовая прибыль в процентах к стоимости активов

- рентабельность реализации = балансовая прибыль в процентах к выручке от реализации;

- балансовая прибыль на 1 рубль средство на оплату труда.

Исходя из этих показателей, налоговые органы могут определить и поступление платежей в бюджет на перспективу.

Банки должны получить ответ на вопрос о платёжеспособности предприятия, т. е. о его готовности возвращать заемные средства, ликвидации его активов.

Управляющие предприятием главным образом интересуются эффективностью использования ресурсов и прибыльностью предприятия.

Анализ финансово-хозяйственного состояния предприятия можно подразделить на три основные составляющие:

- Оценка имущественного положения организации

- Оценка финансового положения организации

- Оценка результативности финансово-хозяйственной деятельности организации.

Необходимо отметить, что эти составные части тесно взаимосвязаны межу собой и их дифференциация необходима лишь для более четкого разделения и понимания выводов по аналитическим процедурам анализа финансово-хозяйственной деятельности организации в целом.

Оценка имущественного положения складывается из следующих компонентов:

- Анализа интегрированного уплотненного баланса – нетто

- Оценки динамики имущества

- Анализа формализованных показателей имущественного положения

К показателям имущественного положения относятся:

1. «Сумма хозяйственных средств, находящихся в распоряжении предприятий» – это показатель обобщенной стоимости оценки активов, числящихся на балансе предприятия.

2. «Доля активной части основных средств». Согласно нормативным документам под активной частью основных средств понимаются машины, оборудование и транспортные средства. Рост этого показателя оценивается положительно.

3. «Коэффициент износа» – обычно используется в анализе как характеристика состояния основных фондов. Дополнением этого показателя до 100% (или единицы) является «коэффициент годности».

4. «Коэффициент обновления» – показывает, какую часть от имеющихся на конец отчётного периода основных средств составляют новые основные средства.

5. «Коэффициент выбытия» – показывает, какая часть основных средств выбыла из-за ветхости и по другим причинам. [17, с.23]

Анализ интегрированного уплотненного баланса – нетто основывается на построении упрощенной модели баланса, в которой интегрируются абсолютные и относительные (структурные) показатели статей. Этим достигается интеграция «горизонтального» и «вертикального» анализа баланса, что позволяет более полно проследить динамику по статьям баланса. Многие специалисты предлагают проводить «вертикальный» и «горизонтальный» анализ обособленно. Однако некоторые из них признают целесообразность проведения и такого интегрированного анализа статей баланса.

Оценка финансового положения состоит из двух основных составляющих:

- Анализ ликвидности и платежеспособности фирмы

- Анализ финансовой устойчивости.

Для оценки ликвидности и платежеспособности фирмы применяют следующие показатели:

1. «Величина собственных оборотных средств» – характеризирует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами.

2. «Манёвренность функционирующего капитала» – характеризирует ту часть собственных оборотных средств, которая находится в форме денежных средств. Для нормального функционирования предприятия этот показатель меняется в пределах от 0 до 1.

3. «Коэффициент покрытия» (общий) – даёт общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств, это рассматривается как успешно функционирующее.

4. «Коэффициент быстрой ликвидности» по смыслу аналогичен «коэффициенту покрытия», однако из расчёта исключены производственные запасы. В западной литературе он ориентировочно принимается ниже 1, но это условно.

5. «Коэффициент абсолютной ликвидности» (платёжеспособности) – показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно.

6. В международной практике считается, что значение его должно быть больше или равным 0,2 – 0,25

7. «Доля собственных оборотных средств в покрытии запасов» – характеризирует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, рекомендуется нижняя граница 50%.

8. «Коэффициент покрытия запасов» – рассчитывается соотношением величин «нормальных» источников покрытия запасов, и суммы запасов. Если значение показателя < 1, то текущее финансовое состояние неустойчивое. [17, с.26]

Для оценки финансовой устойчивости фирмы применяют следующие показатели:

1. «Коэффициент концентрации собственного капитала» – характеризирует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво предприятие.

2. «Коэффициент финансовой зависимости» – является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает заемных средств.

3. «Коэффициент манёвренности собственного капитала» – показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства.

4. «Коэффициент структуры долгосрочных вложений» – коэффициент показывает, какая часть основных средств и прочих вне оборотных активов профинансирована внешними инвесторами.

5. «Коэффициент долгосрочного привлечения заёмных средств» – характеризирует структуру капитала. Чем выше показатель в динамике, тем сильнее предприятие зависит от внешних инвесторов.

6. «Коэффициент отношения собственных и привлечённых средств» – он даёт общую оценку финансовой устойчивости предприятия. Рост показателя свидетельствует об усилении зависимости от внешних инвесторов. [17, с.28]

Нужно сказать, что единых нормативных критериев для рассмотренных показателей не существует. Они зависят от многих факторов: отраслевой принадлежности, принципов кредитования, сложившейся структуры источников средств и др.

Поэтому приемлемость значений этих показателей лучше составлять по группам родственных предприятий. Единственное правило, которое «работает» - владельцы предприятия (инвесторы и другие лица, сделавшие взносы в уставной капитал) предпочитают разумный рост в динамике заемных средств, а кредиторы отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью.

Анализ деловой активности характеризует результаты и эффективность текущей основной производственной деятельности фирмы. К обобщающим показателям оценки эффективности использования ресурсов предприятия и динамичности его развития относятся следующие показатели:

- «Ресурсоотдача (коэффициент оборачиваемости авансированного капитала)» – характеризует объём реализованной продукции на рубль средств, вложенных в деятельность предприятия.

- «Коэффициент устойчивости экономического роста» – показывает, какими в среднем темпами может развиваться предприятие.

Качественными критериями для анализа деловой активности являются: широта рынков сбыта продукции, репутация предприятия и т. п. Количественная оценка даётся по двум направлениям:

- степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

- уровень эффективности использования ресурсов предприятия.

В частности, оптимально следующее соотношение:

Тнб > Тр > Так > 100%;

Где Тнб, Тр, Так, – соответственно темп изменения финансовой прибыли, реализации, авансированного капитала. [24, с.26]

Эта зависимость означает, что:

а) экономический потенциал возрастает;

б) объём реализации возрастает более высокими темпами;

в) прибыль возрастает опережающими темпами.

Это - «золотое правило экономики предприятия». [24, с.23]

Важнейшей частью общего анализа финансово-хозяйственной деятельности предприятия является анализ рентабельности. К основным показателям этого блока, относятся рентабельность авансированного капитала и рентабельность собственного капитала. Могут быть рассчитаны и другие аналогичные показатели.

Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчётности и в первую очередь по данным бухгалтерского баланса.

Анализ финансового состояния предприятия заканчивают комплексной его оценкой. При анализе финансового состояния своего предприятия после комплексной оценки разрабатывают мероприятия по улучшению финансового состояния, обращая особое внимание на разработку финансовой стратегии предприятия на перспективу и в ближайшие периоды.

Таким образом, в этой главе были рассмотрены теоретические основы финансового анализа, то есть виды, приёмы и методы финансового анализа, методика анализа финансового состояния, то есть основные показатели оценки финансового состояния, их структура и коэффициенты их определяющие, а также факторы, от которых зависят данные показатели.

. Глава 2. Анализ финансового состояния предприятия ОАО Территориальный проектный институт «Омскгражданпроект»

2.1.

Анализ деятельности ОАО "Омскгражданпроект"

ТПИ «Омскгражданпроект» юридическое лицо, организационно правовой формой, которого является - открытое акционерное общество. Данное общество действует на основании Устава и законодательства Российской Федерации.

Акционерами Общества могут быть как российские, так и иностранные юридические лица. Полное фирменное наименование Общества на русском языке – Открытое акционерное общество Территориальный проектный институт «Омскгражданпроект». Сокращенное фирменное наименование общества на русском языке: ОАО ТПИ «Омскгражданпроект»

Место нахождения Общества: 644099, Российская Федерация, город Омск, ул. Петра Некрасова 3.

Общество создано в соответствии с Указом Президента Российской Федерации «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» от 01 июля 1992 года № 721, распоряжением Комитета по управлению имуществом Омской области от 21 сентября 1993 и зарегистрировано Постановлением Главы Администрации Центрального района города Омска от 8 октября 1993 года № 1282 .

Общество является правопреемником хозрасчетного государственного предприятия Институт «Омскгражданпроект».

ТПИ «Омскгражданпроект» является коммерческой организацией, Уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников Общества (Акционеров) по отношению к Обществу.

Акционеры Общества не отвечают по обязательствам Общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций.

Общество имеет в собственности обособленное имущество, учитываемое на его балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

Отдельными видами деятельности, перечень которых определяется федеральными законами, Общество может заниматься только на основании специального разрешения (лицензии).

Общество создано без ограничения срока деятельности.

Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения. Общество вправе иметь штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих Акционеров. Государство и его органы не несут ответственности по обязательствам Общества, равно как и Общество не отвечает по обязательствам государства и его органов. Общество может создавать филиалы и открывать представительства с соблюдением требований действующего законодательства. Руководители филиалов и представительств назначаются и освобождаются от должности Генеральным директором Общества по согласованию с Советом директоров Общества и действуют на основании доверенности. Общество имеет следующий филиал: Барнаульский филиал Открытого акционерного общества Территориального проектного института «Омскгражданпроект». Сокращенное наименование филиала: Барнаульский филиал ОАО ТПИ «Омскгражданпроект». Местонахождение филиала: Россия, город Барнаул, ул. 50 лет СССР, д. 51, кв. 34. Общество может иметь дочерние и зависимые общества с правами юридического лица на территории Российской Федерации, созданные в соответствии с действующим законодательством Российской Федерации, а за пределами территории Российской Федерации - в соответствии с законодательством иностранного государства по месту нахождения дочернего или зависимого обществ, если иное не предусмотрено международным договором Российской Федерации. Общество выполняет государственные мероприятия по мобилизационной подготовке в соответствии с действующим законодательством и нормативными актами РФ. В порядке и объемах, предусмотренных действующим законодательством Российской Федерации, Общество выполняет мероприятия по гражданской обороне.

Сегодня ОАО ТПИ «Омскгражданпроект» является крупнейшим институтов среди институтов «граждапроекта» России. История института «Омскгражданпроект» начиналась с 1935 года, когда 5 сентября решением Облисполкома после объединения проектных бюро «Горкомхоза» и «Облпроектплангор» была организована областная контора со штатом 60 человек. становление и развитие института тесно связано с развитием города и региона. За этот небольшой период, особенно после военный, город становится одним из крупнейших центров ВПК, то влечет за собой бурный рост всей социальной сферы. Решая задачи строительства социальной сферы, коллектив «Омпроекта» преобразуется в «Облпроект» с численностью штата 130 человек, затем в «Облпроект» и уже в 60-е годы переименовывается в «Омскгражданпроект» С 1994 года в соответствии с Правительственным постановлением о приватизации институт является акционерным обществом открытого типа. С 1998 года указаом Губернатора определяется базовым территориальным институтом, аккредитованным в Госстрое России.

На протяжении всей своей деятельности институт является основным проектным институтом, который осуществляет разработку градостроительной документации в регионе и городе, обеспечивает разработку проектов инженерно-транспортной инфраструктуры, проектов застройки микрорайонов и кварталов, проектов комплексов больниц и общественных зданий. Начиная с тридцатых годов прошлого столетия по проектам института построеннны все основные здания города, как административные, так и общественные, неговоря уже о массовой жилой застройке новых районов. В последнее время значительно расширилась география разрабатываемых проектов. В первую очередь это Тюменский север, Алтай, Подмосковье, Урал, Дальний восток и другие регионы России.

В 2008 году в структуре института произошли значительные изменения.

Основной целью деятельности Общества является извлечение прибыли. Основными видами деятельности ОАО «Омскгражданпроект» являются:

- проектирование объектов жилищно-гражданского и производственного назначения, объектов инженерной инфраструктуры и транспорта;

- разработка зональных типовых и индивидуальных проектов многократного применения;

- проведение градостроительной и технической политики в области архитектуры и строительства, определяемой компетентным государственным органом Российской Федерации в указанной области, а также соответствующих уполномоченных государственных органов на территории Омской области с целью ее рационального использования и функционального развития;

- разработка, внедрение и сопровождение программных и технических средств вычислительной техники;

- оказание консультационных, организационных и других информационных и посреднических услуг;

- оказание информационно-справочных услуг;

- осуществление тиражирования научно-технической продукции, подготовка и выпуск рекламно-информационных изданий;

- внедрение, закупка и реализация технических средств, материалов проектных и научных разработок;

- разработка сборников сметных цен на местные строительные материалы и конструкции;

- определение плановой структуры жилищного строительства и расчет стоимости квадратного метра общей площади жилых домов в городах Омской области;

- разработка индексов изменения сметной стоимости объектов жилищно-гражданского назначения;

- разработка чертежей многократного применения для объектов жилищно-гражданского строительства;

- разработка каталогов изделий заводского изготовления для территории Омской области;

- осуществление в установленном порядке авторского надзора за строительством по проектам Общества или другим проектам с согласия их авторов;

- осуществление внешнеэкономической деятельности во всех ее формах;

- выполнение работ по заказам уполномоченных государственных органов;

- осуществление функций, определенных территориальной проектной организацией Омской области;

- выполнение различных платных услуг населению;

- торгово-закупочная деятельность;

- деятельность по выполнению строительно-монтажных работ;

- риэлтерская деятельность;

- инженерные изыскания для строительства;

- инвентаризация земель всех категорий, в том числе городов и других поселений;

- обследование технического состояния зданий и сооружений;

- реализация конфискованного или арестованного имущества на основании судебных решений;

- осуществление работ, связанных с использованием сведений, содержащих государственную тайну.

- иные виды деятельности, не запрещенные законом.

Общество привлекает в установленном порядке к выполнению указанных выше работ проектные, изыскательские, научно-исследовательские и иные организации, а также граждан. Общество имеет право осуществлять иные виды деятельности, не запрещенные федеральными законами. Общество в меру своих возможностей участвует в социально-экономическом развитии города Омска и Омской области в целом.

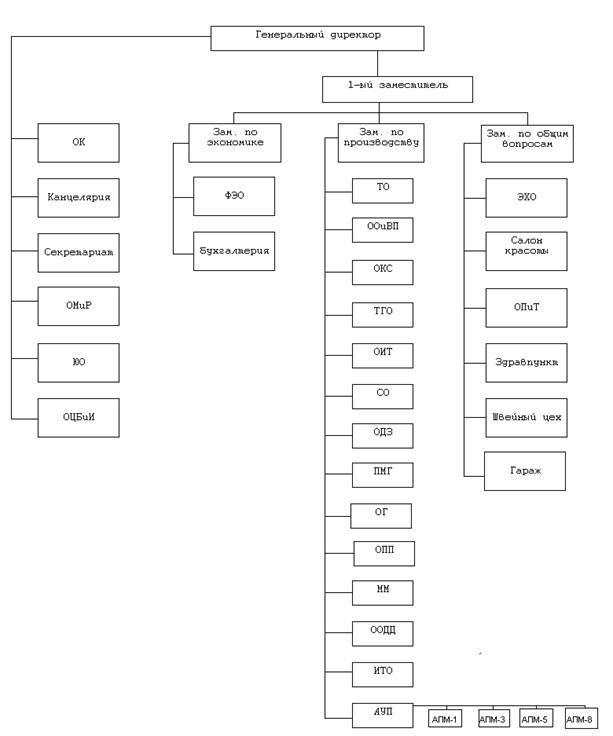

Структура управления предприятием ТПИ «Омскгражданпроект» отображена в приложении 1 Данная структура управления относится к функциональной. Каждый отдел наделен определенными функциями и обязанностями и подчиняются непосредственно руководителю.

2.2. Финансовый анализ ОАО ТПИ «Омскгражданпроект»

Финансовый анализ деятельности предприятия начинается с обзора основных показателей финансово-экономической деятельности. В ходе этого обзора необходимо рассмотреть следующие вопросы:

- условия работы предприятия в отчетном периоде;

- результаты, достигнутые предприятием в отчетном периоде;

- перспективы финансово-хозяйственной деятельности предприятия.

Имущественное положение предприятия характеризуется данными баланса. Сравнивая динамику итогов раздела актива баланса, можно выяснить тенденции изменения имущественного положения.

Информация об изменениях в организационной структуре управления, открытии новых видов деятельности предприятия, особенностях работы с контрагентами и т.д. обычно содержится в пояснительной записке к годовой бухгалтерской отчетности. Результативность и перспективность деятельности предприятия могут быть обобщенно оценены по данным анализа динамики прибыли, а также сравнительного анализа элементов роста средств предприятия, объемов его производственной деятельности и прибыли. Информация о недостатках в работе предприятия может непосредственно присутствовать в балансе в явном или завуалированном виде.

Экономический потенциал организации может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны – нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот.

Согласно действующим нормативам, баланс в настоящее время составляется в оценке нетто. Однако ряд статей по-прежнему носит характер регулирующих. Для удобства анализа целесообразно использовать так называемый уплотненный аналитический баланс-нетто, который формируется путем устранения влияния на итог баланса (валюту) и его структуру регулирующих статей. Для этого:

- суммы по статье «Задолженность участников (учредителей) по взносам в уставный капитал» уменьшают на величину собственного капитала и величину оборотных активов;

на величину статьи «Оценочные резервы» корректируется значение дебиторской задолженности и собственного капитала предприятия;

- однородные по составу элементы балансовых статей объединяются в необходимых аналитических разделах (долгосрочные текущие активы, собственный и заемный капитал).

Анализ актива позволяет установить основные показатели, характеризующие производственно-хозяйственную деятельность. Для анализа составляют аналитическую таблицу 1.

Таблица 1.

Горизонтальный и вертикальный анализ активов и пассивов бухгалтерского баланса за 2009 г.

| Наименование показателя

|

На начало отчетного периода

|

На конец отчетного периода

|

Абсолютное отклонение

|

Темп роста

|

Темп прироста

|

Структурный сдивг, %

|

| Сумма, тыс. руб.

|

Уд. вес к валюте баласа

|

Сумма, тыс. руб.

|

Уд. вес к валюте баласа

|

на начало года

|

на конец года

|

| I внеоборотные активы

|

| Основные средства

|

156113

|

19,46

|

145428

|

21,82

|

-10685

|

93,16

|

6,84

|

19,46

|

21,82

|

| Отложенные налоговые активы

|

43965

|

5,48

|

19201

|

2,88

|

-24764

|

43,67

|

56,33

|

5,48

|

2,88

|

| Итого по разделу 1

|

200078

|

24,94

|

164629

|

24,70

|

-35449

|

82,28

|

17,72

|

24,94

|

24,70

|

| Оборотные активы

|

| Запасы

|

164898

|

20,56

|

189399

|

28,42

|

24501

|

114,86

|

-14,86

|

20,56

|

28,42

|

| Дебеторская задолженность

|

291707

|

36,37

|

166481

|

24,98

|

-125226

|

57,07

|

42,93

|

36,37

|

24,98

|

| Краткосрочные финансовые вложения

|

18105

|

2,26

|

78798

|

11,82

|

60693

|

435,23

|

-335,23

|

2,26

|

11,82

|

| Денежные средства

|

8928

|

1,11

|

852

|

0,13

|

-8076

|

9,54

|

90,46

|

1,11

|

0,13

|

| Прочие оборотные активы

|

118398

|

14,76

|

66287

|

9,95

|

-52111

|

55,99

|

44,01

|

14,76

|

9,95

|

| Итого по разделу 11

|

602036

|

75,06

|

501817

|

75,30

|

-100219

|

83,35

|

16,65

|

75,06

|

75,30

|

| Баланс

|

802114

|

100,00

|

666446

|

100,00

|

-135668

|

83,09

|

16,91

|

100,00

|

100,00

|

| 111 Капитал и резервы

|

| Уставный капитал

|

4000

|

0,50

|

4000

|

0,60

|

0

|

100

|

0,00

|

0,50

|

0,60

|

| Добавочный капитал

|

3339

|

0,42

|

3339

|

0,50

|

0

|

100

|

0,00

|

0,42

|

0,50

|

| Резервный капитал

|

200

|

0,02

|

200

|

0,03

|

0

|

100

|

0,00

|

0,02

|

0,03

|

| Нераспределенная прибыль (убыток)

|

14499

|

1,81

|

6136

|

0,92

|

-8363

|

42,32

|

57,68

|

1,81

|

0,92

|

| Итог по разделу 111

|

22038

|

2,75

|

13675

|

2,05

|

-8363

|

62,05

|

37,95

|

2,75

|

2,05

|

| IVДолгосрочные обязательства

|

| Отложенные налоговые обязательства

|

67093

|

8,36

|

41694

|

6,26

|

-25399

|

62,14

|

37,86

|

8,36

|

6,26

|

| Итого по разделу

|

67093

|

8,36

|

41694

|

6,26

|

-25399

|

62,14

|

37,86

|

8,36

|

6,26

|

| VКраткосрочные обязательства

|

| Займы и кредиты

|

263726

|

32,88

|

202871

|

30,44

|

-60855

|

76,92

|

23,08

|

32,88

|

30,44

|

| Кредиторская задолженность

|

400020

|

49,87

|

382624

|

57,41

|

-17396

|

95,65

|

4,35

|

49,87

|

57,41

|

| Прочие краткосрочные обязательства

|

49238

|

6,14

|

25583

|

3,84

|

-23655

|

51,96

|

48,04

|

6,14

|

3,84

|

| Итого по разделу V

|

712984

|

88,89

|

611078

|

91,69

|

-101906

|

85,71

|

14,29

|

88,89

|

91,69

|

| Баланс

|

802114

|

100,00

|

666446

|

100,00

|

-135668

|

83,09

|

16,91

|

100,00

|

100,00

|

Общая стоимость активов за 2009 год снизилась на 135668 тыс. рублей, что составило 16,91 % от 2008 г , что свидетельствует о снижении экономического потенциала предприятия. В структуре баланса значительно преобладают оборотные активы, на начало года они составляют 602036 (75,06%), а на конец 2009 г 75,30%.

К концу года произошел абсолютное отклонение оборотных активов на 100219 тыс. руб. в сравнение с началом года.

В структуре оборотных активов произошел значительный сдвиг в сторону увеличения запасов, их доля увеличилась с 20,56% до 28,42%. Произошел рост запасов и в абсолютном выражении, он составил 24501 тыс. руб.

Для выявления причин изменения запасов проанализируем их состав. При общем увеличении запасов на 1,3% сырье и материалы снизились на 29,3%, и их доля в структуре снизилась на 21,7%. Также произошло увеличение объемов готовой продукции на складе на 54,9%, что может привести к затовариванию, снижению ликвидности, их доля в структуре запасов увеличилась на 9,4%.

К концу года наблюдается сокращение дебиторской задолженности на 42,93% (125226 тыс. руб.), и денежных средств на что свидетельствует о недостатке свободных средств, вследствие расширения производства.

С помощью анализа пассива определим структуру источников финансирования деятельности организации и ее изменение во времени.

Данные таблицы 1 показывают, что общая стоимость источников за отчетный год уменьшилась на 16,91 (135668 тыс. руб.). Это произошло за счет снижения заемных средств на 23,08 % (-60855 тыс. руб.)

Структурный сдвиг произошел и в сторону уменьшения собственного капитала и составил 0,70% .

В отчетном году сумма заемных средств снизилась на 101906 тыс. руб. (14,29%) это произошло за счет Займов и кредитов (60855 тыс. руб.), кредиторской задолженности (-17396 тыс.руб.) и прочие краткосрочные обязательства (-23655 тыс. руб.)

В таблице 2 мы рассмотрим изменение структуры баланса в 2009 году

Таблица 2.

Предварительная оценка изменения структуры бухгалтерского баланса предприятия за 2009 год

| Актив

|

На начало года

|

На конец года

|

Изменение (+,-)

|

пассив

|

На начало года

|

На конец года

|

Изменение (+,-)

|

| Раздел

1. Внеоборотные активы

|

200078,00

|

164629,00

|

-35449,00

|

Раздел

3. Капитал и резервы

|

22038,00

|

13675,00

|

-8363,00

|

| Тоже в % к итогу

|

24,94

|

24,70

|

-0,24

|

Тоже в % к итогу

|

2,75

|

2,05

|

-0,70

|

| Раздел 2. Оборотные активы

|

602036,00

|

501817,00

|

-100219,00

|

Раздел 4

Долгосрочные обязательства

|

67093,00

|

41694,00

|

-25399,00

|

| Тоже в % к итогу

|

75,06

|

75,30

|

0,24

|

Тоже в % к итогу

|

8,36

|

6,26

|

-2,11

|

| Раздел 5.

Краткосрочные обязательства

|

712984,00

|

611078,00

|

-101906,00

|

| 88,89

|

91,69

|

2,80

|

| Валюта баланса, всего

|

802114,00

|

666446,00

|

-135668,00

|

Валюта баланса, всего

|

802114,00

|

666446,00

|

-135668,00

|

| Тоже в % к итогу

|

100,00

|

100,00

|

Тоже в % к итогу

|

100,00

|

100,00

|

Таким образом изменение произошли в Активе в оборотных активах (раздел 2), что составило снижение в абсолютных единицах 100219 тыс. руб. в удельном весе на конец года оборотные активы составляли 75,30%.

В структуре пассива изменения произошли по всем показателям и все в сторону снижения. Для Омск граждан проект 2009 год, был годом значительных убытков. Наибольший удельный вес на конец 2009 года принадлежат краткосрочным обязательствам (91,6%)

Цель горизонтального и вертикального анализа финансовой отчетности, в том числе и баланса предприятия, состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях финансовой отчетности и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения

Анализ бухгалтерского баланса производится дедуктивным методом – от общего к частному. Цель горизонтального анализа состоит в том, чтобы выявить изменения балансовых показателей за период по разделам баланса путем сопоставления данных на конец периода с началом периода и определить динамику в сумме и рассчитать процент отклонений.

Как показывает аналитическая таблица 2.5 все показатели структуры баланса за прошедший период значительноснизились, это связано с тем фактом, что предприятие на рынке существует второй год и показатели первого года работы нельзя считать показательными. И все же, исходя из полученной таблицы, можно сказать об увеличении валюты баланса на 289 879 рублей. При этом внеоборотные активы не изменились, что является положительным фактором.

Таблица 3

Состав, структура и динамика активов

| Показатели

|

Остатки по балансу

|

Структура активов

|

| На начало года

|

На конец года

|

Изменения (+,-)

|

На начало года

|

На конец года

|

Изменения (+,-)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| Внеоборотные активы – всего

В том числе

|

200078

|

164629

|

-35449

|

24,94

|

24,70

|

-0,24

|

| 1.1. Основные средства

|

156113

|

145428

|

-10685

|

19,46

|

21,82

|

2,36

|

| 1.3. Отложенные налоговые активы

|

43965

|

19201

|

-24764

|

5,48

|

2,88

|

-2,60

|

| 2. оборотные активы - всего

|

602036

|

501817

|

-100219

|

75,06

|

75,30

|

0,24

|

| 2.1. Запасы

|

164898

|

189399

|

24501

|

20,56

|

28,42

|

7,86

|

| 2.2. Дебиторская задолженность (платежи по которым ожидаются в течении 12 месяцев)

|

291707

|

166481

|

-125226

|

36,37

|

24,98

|

-11,39

|

| Краткосрочные финансовые вложения

|

18105

|

78798

|

60693

|

2,26

|

11,82

|

9,57

|

| Денежные средства

|

8928

|

852

|

-8076

|

1,11

|

0,13

|

-0,99

|

| Прочие оборотные активы

|

118398

|

66287

|

-52111

|

14,76

|

9,95

|

-4,81

|

| Итоги активов

|

802114

|

666446

|

-135668

|

100,00

|

100,00

|

0,00

|

В структуре предприятия значительную долю составляют Оборотные активы, и дебиторская задолженность предприятия (36,37%). Существенные снижения произошли в данном пункте и в абсолютных единицах составили - 125226 тыс.руб., что составило 11,39% на конец 2009 г. не смотря на снижение практических показателей ОАО «ТПИ «Омскгражданпроект» в структуре активов произошло увеличение краткосрочных финансовых вложений на 9,57%

Рассмотрим состав и структуру собственного и заемного капитала на 2009 г. данные отражены в таблице 4.

Таблица 4.

Состав, структура и динамика собственного и заемного капитала за 2009 год

| Показатель

|

Остатки по балансу, тыс. руб.

|

Структура заемного и собственного капитала, %

|

| На начало года

|

На конец года

|

Изменение (+,-)

|

На начало года

|

На конец года

|

Изменение (+,-)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| 1. Капитал и резервы, всего

|

22038

|

13675

|

-8363

|

2,75

|

2,05

|

-0,70

|

| 1.1. Уставный капитал

|

4000

|

4000

|

0

|

0,50

|

0,60

|

0,10

|

| 1.2.Добавочный капитал

|

3339

|

3339

|

0

|

0,42

|

0,50

|

0,08

|

| 1.3. Резервный капитал

|

200

|

200

|

0

|

0,02

|

0,03

|

0,01

|

| 1.4. Нераспределенная прибыль прошлых лет

|

14499

|

6136

|

-8363

|

1,81

|

0,92

|

-0,89

|

| 2. Обязательства

|

| Долгосрочные обязательства

|

67093

|

41694

|

-25399

|

8,36

|

6,26

|

-2,11

|

| 3. Краткосрочные обязательства

|

712984

|

611078

|

-101906

|

88,89

|

91,69

|

2,80

|

| Кредиты и займы

|

263726

|

202871

|

-60855

|

32,88

|

30,44

|

-2,44

|

| Кредиторская задолженность в том числе

|

400020

|

382624

|

-17396

|

49,87

|

57,41

|

7,54

|

| перед поставщиками и подрядчиками

|

210763

|

108460

|

-102303

|

26,28

|

16,27

|

-10,00

|

| задолженность перед персоналом

|

13870

|

10732

|

-3138

|

1,73

|

1,61

|

-0,12

|

| задолженность перед государственными внебюджетными фондами

|

11359

|

3622

|

-7737

|

1,42

|

0,54

|

-0,87

|

| задолженность по налогам и сборам

|

59772

|

43175

|

-16597

|

7,45

|

6,48

|

-0,97

|

| прочие кредиторы

|

104256

|

216635

|

112379

|

13,00

|

32,51

|

19,51

|

| 2.2.6 прочие краткосрочные обязательства

|

49238

|

25583

|

-23655

|

6,14

|

3,84

|

-2,30

|

| Итого собственного и заемного капитала

|

802114

|

666446

|

-135668

|

100,00

|

100,00

|

0,00

|

Из данных таблицы следует, что собственный капитал предприятия в своей основной массе представлен добавочным капиталом и нераспределенной прибылью прошлых лет, удельный вес которых составил в начале года 0,50 и 1,81 %, а в конце года 0.60 и 0,92 %. от валюты баланса.

Доля резервного капитала не превышала в течение года 0,03% в начале, а уставный капитал составил 0,10 процента. Более подробно динамика изменения структуры собственного капитала представлен в таблице 5

Таблица 5

Оценка факторов изменения капитала (собственного капитала)

ОАО «ТПИ Омскгражданпроект»

| показатель

|

Остаток на начало года

|

Остаток на конец года

|

Израсходовано в отчетном году

|

Остаток на конец года

|

Изменение капитала

в %

|

| На конец года по сравнению с началом

|

Израсходовано в % к поступившим средствам

|

Израсходованного в % к поступившему Гр 3/Гр2

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Уставный капитал

|

4000

|

-

|

-

|

4000

|

0

|

0

|

0

|

| Добавочный капитал

|

3339

|

-

|

-

|

3339

|

0

|

0

|

0

|

| Резервный капитал

|

200

|

-

|

-

|

200

|

0

|

0

|

0

|

| Нераспределенная прибыль прошлых лет

|

1449

|

0

|

8363

|

6136

|

58%

|

0

|

0

|

| Итого капитала:

|

22038

|

0

|

8365

|

13675

|

38%

|

0

|

0

|

За анализируемый период изменения, как говорилось выше за счет нераспределенной прибыли прошлых лет, поступлений средств в собственный капитал не происходило в период 2009 г.

Далее рассмотрим чистые активы ОАО «ТПИ Омскгражданпроект» все данные сведены в таблицу 6

Таблица 6

Расчеты чистых активов, руб.

| Показатель

|

На начало года

|

На конец года

|

Изменения (-,+)

|

Темп роста

|

| 1. Нематериальные активы

|

-

|

-

|

-

|

-

|

| 2. Основные средства

|

156113

|

145428

|

-10685

|

-6,84

|

| 3. Незавершенное строительство

|

-

|

-

|

0

|

0,00

|

| 4. Долгосрочные и краткосрочные финансовые вложения

|

18105

|

78798

|

60693

|

335,23

|

| 5. Прочие внеоборотные активы

|

43965

|

19201

|

-24764

|

-56,33

|

| 6. Запасы

|

164898

|

189399

|

24501

|

14,86

|

| 7. Дебиторская задолженность

|

291707

|

166481

|

-125226

|

-42,93

|

| 8. Денежные средства

|

8928

|

852

|

-8076

|

-90,46

|

| 10. Прочие оборотные активы

|

118398

|

66287

|

-52111

|

-44,01

|

| 11. Итого активов для расчета чистых активов

|

802114

|

666446

|

-135668

|

-16,91

|

| 12. Долгосрочные обязательства по Займам и кредитам

|

-

|

-

|

0

|

0,00

|

| 13. Прочие долгосрочные обязательства

|

67093

|

41694

|

-25399

|

-37,86

|

| 14. Краткосрочные обязательства по займам и кредитам

|

2637726

|

202871

|

-2434855

|

-92,31

|

| 14. Кредиторская задолженность

|

400020

|

382624

|

-17396

|

-4,35

|

| 15. Задолженность участникам по выплате доходов

|

-

|

-

|

0

|

0,00

|

| 16. Резервы предстоящих расходов и платежей

|

-

|

-

|

0

|

0,00

|

| 17. Прочие краткосрочные обязательства

|

49238

|

25583

|

-23655

|

-48,04

|

| 18. Итого пассивов, исключаемых из стоимости активов

|

780077

|

652772

|

-127305

|

-16,32

|

| 19. Стоимость чистых активов

|

22037

|

13674

|

-8363

|

-37,95

|

| 20. Стоимость чистых активов по данным ф. №3

|

22037

|

13674

|

-8363

|

-37,95

|

| Отклонение (+,-)

|

0

|

0

|

0

|

Чистые активы ОАО Омскгражданпроект - это фактически ее собственный капитал. То есть активы, свободные от всех долговых обязательств. Так что чем их больше, тем эффективнее работа организации.

ОАО «Омскгражданпроект» следить за величиной чистых активов. Ведь если этот показатель станет меньше уставного капитала, то придется уменьшать уставный капитал, а соответственно не будет выплат девидентов.

В период 2009 года произошло снижение чистых активов на 8363 тыс. руб., данное сокращение произошло на 37,95%.

Увелечение произошло по запасам на 14,86% в (24501 тыс. руб.) сокращение произошло значительное краткосрочным обязательством и займам с 2637726 тыс. руб. в начаде года и до 202871 тыс. руб. , что в абсолютном отклонение составило 2434855 тыс. руб.

Показатели использования чистых активов представлены в таблице 7

Таблица 7

Показатели использования чистых активов за 2009 г тыс. руб.

| показатели

|

2009

|

2008

|

Изменения (+,-)

|

| 1

|

2

|

3

|

4

|

| Выручка от продаж

|

267440,00

|

726834,00

|

-459394,00

|

| Чистая прибыль

|

-41,00

|

11268,00

|

-11309,00

|

| Среднегодовая стоимость чистых активов

|

60,38

|

37,46

|

22,91

|

| Среднегодовая стоимость заемного капитала

|

2137,20

|

1788,39

|

348,80

|

| Рентабельность продаж, %

|

-0,0153

|

1,55

|

-1,57

|

| Рентабельность чистых активов

|

-67,91

|

30077,67

|

-30145,57

|

| Оборачиваемость заемного капитала

|

2,88

|

0,89

|

1,99

|

| Коэффициент соотношения чистых активов и заемного капитала

|

10,31

|

7,65

|

2,67

|

Рентабельность продаж вычисляется как отношение чистой прибыли к обороту и прочим торговым доходам (к выручке от продаж).

Коэффициент рентабельность продаж характеризует эффективность производственной и коммерческой деятельности и показывает, сколько предприятие имеет чистой прибыли с рубля продаж. В ОАО «Омскгражданпроект» произошло снижение 1.57 тыс. руб., что говорит о снижение финансовой устойчивости предприятия.

Оборачиваемость заемного капитала в 2009 году возросло на 1,99 процентов. Данный показатель характеризует различные аспекты деятельности: с коммерческой точки зрения он недостаточность продаж; с финансовой - скорость оборота вложенного капитала; с экономической - низкая активность денежных средств, которыми рискует вкладчик. Увеличение заемных средств влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, за которым кредиторы начинают активнее участвовать в деле, чем собственники компании. В этом случае отношение обязательств к собственному капиталу увеличивается, растет также риск кредиторов, в связи с чем, ОАО «Омскгражданпроект» может иметь серьезные затруднения, обусловленные уменьшением доходов или общей тенденцией к снижению цен. Далее рассмотрим финансовую устойчивость ОАО «Омскгражданпроект» (табл. 8.)

Таблица 8

Оценка финансовой устойчивости

| показатель

|

На начало года

|

На конец года

|

Изменения (+,-)

|

| 1

|

2

|

3

|

4

|

| Коэффициент финансовой независимости

|

0,03

|

0,02

|

-0,01

|

| Коэффициент капитализации

|

35,4

|

45

|

9,6

|

| Коэффициент маневренности

|

8,08

|

11,04

|

2,96

|

| Коэффициент обеспеченности оборотными средствами

|

0,31

|

0,18

|

0,13

|

| Доля собственного капитала в формировании активов:

|

| Всех (СК/А)

|

0,03

|

0,02

|

0,01

|

| Оборотных (СК/а)

|

0,04

|

0,03

|

0,01

|

| Доля заемного капитала в формировании активов

|

| Всех (ЗК/А)

|

0,97

|

0,92

|

0,05

|

| Оборотных (ЗК/ОА)

|

1,3

|

1,2

|

0,1

|

Коэффициент автономии (коэффициент концентрации собственного капитала, коэффициент собственности) - характеризует долю собственности владельцев предприятия в общей сумме авансированных средств. Чем выше значение коэффициента, тем финансово более устойчиво и независимо от внешних кредиторов предприятие. На предприятии происходит незначительное (0,01) снижение данного показателя, но она все равно остается низкой (0,02%).

Коэффициент маневренности характеризует, какая доля источников собственных средств находится в мобильной форме и равен отношению разности между суммой всех источников собственных средств и стоимостью внеоборотных активов к сумме всех источников собственных средств и долгосрочных кредитов и займов.

Рекомендуемое значение - 0,5 и выше. На анализируемом предприятии данный коэффициент на конец 2009 года составил 11,04%

Зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких.

Коэффициент маневренности собственного капитала рассчитывается по следующей формуле:

где СОС - собственные оборотные средства СК - собственный капитал

Размер собственных оборотных средств вычисляются как разность между собственным капиталом предприятия и его внеоборотными активами.

Таким образом, на начало 2009 г, данный коэффициент составил

Формула расчета коэффициента обеспеченности собственными средствами

Коэффициент обеспеченности собственными средствами определяется как отношение собственных оборотных средств к величине оборотных активов предприятия.

, где , где

СОС – собственные оборотные средства

ОА – оборотные активы.

Данные берем из формы 1, можно представить как отношение строк Данные берем из формы 1, можно представить как отношение строк

Таким образом, на начало 2009 г коэффициент обеспеченности собственными средствами составил:

При анализе хозяйственной деятельности предприятия, во время проведения финансового анализа, для оценки платежеспособности применяют коэффициент текущей ликвидности.

Коэффициент текущей (общей) ликвидности определяется как отношение фактической стоимости находящихся в наличии оборотных активов (средств), в том числе запасов, готовой продукции, денежных средств, дебиторских задолженностей, незавершенного производства и т.д. к краткосрочным пассивам (обязательствам).

Коэффициент текущей ликвидности (или общий коэффициент покрытия долгов, или коэффициент покрытия, current ratio) характеризует степень покрытия оборотных активов оборотными пассивами, и применяется для оценки способности предприятия выполнить свои краткосрочные обязательства.

Коэффициенты ликвидности характеризуют платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств.

Ликвидность актива - возможность его продажи и получения денежных средств, а под степенью ликвидности понимается скорость, с которой можно продать данный актив. Чем быстрее можно продать актив, тем выше его ликвидность.

Ликвидность предприятия - возможность погашения краткосрочных активов с помощью оборотных средств.

Данное значение коэффициента текущей ликвидности 0,8 < 1, что говорит о возможной утрате платежеспособности.

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений.

Это один из самых важных финансовых коэффициентов. Нормальным считается значение коэффициента более 0.2. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Коэффициент абсолютной ликвидности вычисляется как отношение высоколиквидных текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам, краткосрочной задолженности).

Высоколиквидные текущие активы предприятия:

- Наличные деньги в кассе и на расчетных счетах в банках.

- Краткосрочные финансовые вложения.

- Текущие пассивы

- ссуды ближайших сроков погашения (в пределах года).

- неоплаченные требования (поставщиков, бюджета и т.д.).

- прочие текущие обязательства.

Формула расчета коэффициента абсолютной ликвидности по группам структуры ликвидности активов и пассивов: