| Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

ГОУ ВПО "Магнитогорский государственный университет"

Кафедра экономики и предпринимательства

по дисциплине "Финансы предприятий"

на тему: "Современные методы определения затрат предприятия при производстве и реализации продукции"

Выполнил:

студент 4 курса гр. 41ОЗО

Факультета экономики и управления

Пеньков Е. C.

Проверил: Васильева А. Г.

Магнитогорск 2009

Оглавление

Введение

Глава 1. Теоретические аспекты анализа и управления затратами на предприятии

1.1 Сущность, понятие, классификация затрат

1.2 Понятие, состав и виды себестоимости продукции

1.3 Методика проведения анализа себестоимости продукции

Глава 2. Управление затратами на производство и реализацию продукции ООО "Бюрократ"

2.1 Краткая характеристика деятельности ООО "Бюрократ"

2.2 Анализ затрат на производство и реализацию продукции ООО "Бюрократ"

2.3 Мероприятия, повышающие эффективность управления затратами ООО "Бюрократ"

Заключение

Список используемой литературы

В настоящее время в России развивается производство, а вместе с ним рынок и экономика страны. Резко возрастает значение финансовой устойчивости субъектов хозяйствования, повышение их конкурентоспособности. Если раньше в начале девяностых годов при дефиците товаров не стояла острая проблема реализации продукции, то сегодня она существует. С процессом наполнения рынка товарами и услугами растет конкуренция, что заставляет каждого участника рынка бороться за свое место. В конкуренции побеждает тот, у кого выше качество и ниже цена на продукцию или услугу. Именно эти два основных фактора влияют на исход борьбы, а улучшения этих факторов заключены в себестоимости. Умение эффективно управлять хозяйственной деятельностью организации – главное условие выживания организации в конкурентной борьбе.

Актуальность данной работы обусловлена тем, что основной задачей для коммерческой организации сегодня – получение прибыли, в размере, достаточном для воспроизводственного процесса. Прибыль предприятия во многом зависит от снижения издержек производства и сбыта продукции. Иными словами прибыль напрямую зависит от себестоимости выпускаемой продукции. Из выше изложенного можно сделать вывод, что вопросы управления затратами являются весьма актуальными для любой организации.

Реклама

В последнее время наблюдается тенденция к росту издержек производства в связи с повышением цен на сырье, материалы, топливо, увеличение расходов на продвижение продукции, расходы на представительские услуги, увеличение процентных ставок по банковским кредитам. Необходимо постоянное совершенствование практики управления издержками производства с учетом международного опыта и особенностей экономики России. Это позволит организации выжить в конкурентной борьбе, при минимальных расходах и максимальной прибыли.

Целью работы является анализ управления затратами и себестоимостью продукции организации, и разработка мероприятий, повышающих эффективность ее деятельности.

Основными задачами, для достижения поставленной цели, являются:

1) рассмотреть сущность, понятие затрат, их классификацию;

2) ознакомиться с методикой анализа издержек;

3) проанализировать динамику структуры себестоимости продукции ООО "Бюрократ" и выявить резервы ее снижения;

4) разработать мероприятия, направленные на снижение себестоимости продукции ООО "Бюрократ".

Объектом данного исследования является хозяйственная деятельность ООО "Бюрократ".

Предмет исследования – процесс управления затратами на производство и реализацию продукции ООО "Бюрократ".

Структура курсовой работы:

· Введение, где кратко излагается состояние проблемы, актуальность данной проблемы, формирование целей и задач, выявляется объект и предмет исследования.

· Первая глава, где рассматривается сущность, понятие, классификация затрат; себестоимость продукции; основные элементы системы управления себестоимостью продукции и методы определения затрат.

· Вторая глава – изучение хозяйственной деятельности организации ООО "Бюрократ", анализ себестоимости ее продукции, а также разработка мероприятий по улучшению эффективности деятельности ООО "Бюрократ" в области управления затратами и их оценки.

· Заключение содержит результаты проведенного исследования, а также выводы по данной проблеме.

· Список использованной литературы.

Методологической базой исследования являются научные труды А.И. Гинзбурга, О.В. Грищенко, Н.В. Колченой, М.В. Мельника, Т.А. Молибог, Г.В. Савицкой и других отечественных и зарубежных авторов.

Реклама

Глава 1. Теоретические аспекты анализа и управления затратами на предприятии

1.1 Сущность, понятие, классификация затрат

Существуют две различные точки зрения понятия "затрат". С одной стороны, все затраты организации приравниваются к издержкам, которые делятся на издержки обращения и издержки производства.

Издержки обращения

– суммарные затраты живого и прошлого труда, выраженные в денежной форме, возникающие в процессе обращения материальных ценностей, включая транспортировку, хранения и т.п.

Издержки производства

– совокупные затраты живого труда и труда, осуществленного в средствах производства, используемые при изготовлении товаров. Под управлением затратами понимают их планирование, учет и анализ.

С другой стороны, понятие "затрат" может быть раскрыто следующим образом: в процессе хозяйственной деятельности предприятие несет денежные затраты. Исходя из экономического содержания все денежные затраты делятся на три группы: затраты, связанные с извлечением прибыли; затраты, не связанные с извлечением прибыли, и принудительные затраты.

К первым относятся затраты на обслуживание производственного процесса, затраты на реализацию продукции. Ко вторым относятся расходы потребительского характера, а так же на благотворительные и гуманитарные цели. К третьему типу относятся налоги и налоговые платежи, различные отчисления, расходы по обязательному страхованию и др.

Третьи считают, что управление затратами должно рассматриваться как управление снабженческо–заготовительной деятельностью. Управление снабженческо-заготовительской деятельностью – это регулирование ежегодной общей суммы затрат на содержание материальных запасов, обеспечивающих бесперебойную работу предприятия, суммы материальных затрат на производство. Цель обобщения затрат – наблюдение за процессом их формирования по двум направлениям: продукту – для оценки запаса; центрам ответственности – в целях контроля за уровнем материальных затрат.

Таким образом, затраты представляют собой средства, израсходованные в целях обеспечения реализации продукции, получения доходов и прибыли". Это совершенные расходы, которые являются экономически обоснованными для предприятия и имеют документальное подтверждение.

В себестоимости продукции, как синтетическом показатели, находят отражение различные стороны производственно-хозяйственной деятельности организации. Поэтому экономное использование материальных, трудовых, финансовых ресурсов при изготовлении изделий, выполнении работ и оказании услуг является условием повышения эффективности производственных процессов и улучшения прибыли.

Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация .

Затраты на производство группируются по месту их возникновения, видам и носителям затрат. По месту возникновения

затраты группируются по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации учета и определения производственной себестоимости продукции (работ, услуг). Носителями затрат

называют виды продукции (работ, услуг) предприятия, предназначенные к реализации. Эта группировка необходима для определения себестоимости единицы продукции (работ, услуг). По видам

(для практического использования в системе управления формированием затрат) затраты группируются по экономически однородным элементам (рис. 1) и по статьям калькуляции (рис. 2).

Группировка затрат по экономическим элементам применяется при составлении сметы затрат на производство всей выпущенной продукции, планировании снижения себестоимости, определения ее структуры. Она отличается от группировки затрат по статьям тем, что в ней все затраты распределяются по видам, характеризующим их экономическое содержание, без учета мест их возникновения.

Для предприятия всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производство по экономическим элементам:

1) Материальные затраты

(за вычетом стоимости возвратных отходов). Сюда относится стоимость приобретаемых со стороны для производства продукции сырья и материалов, комплектующих изделий и полуфабрикатов, топлива и энергии всех видов, расходуемых как на технологические цели, так и на обслуживание производства (отопление здания, транспортные расходы и т.д.). Из затрат на материальные ресурсы исключается стоимость возвратных отходов, под которыми понимаются остатки сырья, материалов, образовавшихся в процессе производства продукции и утратившие полностью или частично потребительские качества исходного продукта и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению.

2) Затраты на оплату труда

. Сюда относятся любые начисления работникам в денежной или натуральной форме, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, а так же затраты, связанные с содержанием работников, предусмотренные трудовым договором.

3) Отчисления на социальные нужды

. Сюда относятся обязательные отчисления по установленным законодательством нормам органам социального страхования, пенсионного фонда, государственного фонда занятости и медицинского страхования от затрат на оплату труда работников.

4) Амортизация основных фондов.

Сюда входит сумма амортизационных отчислений на полное восстановление основных производственных фондов, определяемые исходя из их балансовой стоимости и установленных норм, включая и ускоренную амортизацию их активной части.

5) Прочие затраты.

Это налоги, сборы, платежи, отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком. Это затраты на командировки, подъемные, подготовку и переподготовку кадров, плата по кредитам в пределах установленных ставок, оплата услуг связи, вычислительных центров и другие затраты, входящие в себестоимость продукции (работ, услуг), но не относящиеся к раннее перечисленным элементам затрат.

Рис.1 Группировка затрат по экономическим элементам

Группировка затрат по экономическим элементам непригодна для исчисления себестоимости единицы продукции, так как многие затраты не возможно распределить по видам продукции.

При калькулировании себестоимости единицы отдельных видов продукции применяется группировка затрат по калькуляционным статьям

. Такая группировка производится в зависимости от места возникновения и назначения затрат по видам продукции и услуг.

Рис. 2 Группировка затрат по статьям калькуляции

Перечень статей калькуляции, их состав и методы распределения по видам продукции, работ, услуг определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирование себестоимости продукции (работ, услуг) с учетом характера и структуры производства. В качестве типовой группировки применяется следующая номенклатура статей калькуляции:

- сырье и материалы

(за вычетом стоимости возвратных отходов). Сюда включаются затраты на все сырье и основные материалы, которые входят в состав вырабатываемой продукции или являются необходимыми компонентами при ее изготовлении, включая расходы на приобретение, заготовку и доставку их на склад предприятия. Стоимость вспомогательных материалов, покупных изделий и полуфабрикатов может быть выделена в отдельную статью, если они занимают значительный удельный вес в себестоимости продукции. Себестоимость сырья собственной добычи определяется по цеховой себестоимости карьеров;

- топливо на технологические цели

. Сюда включаются затраты на все виды топлива, используемого непосредственно в технологическом процессе. Затраты на топливо, расходуемое на отопление помещений, учитываются в статье общепроизводственных и общехозяйственных расходов;

- энергия на технологические цели

. Сюда включаются затраты всех видов энергии как покупной, так и собственной выработки, используемой в технологическом процессе;

- основная заработная плата производственных рабочих.

Включаются затраты на оплату труда рабочих непосредственно связанных с изготовлением продукции, включая премии и другие выплаты стимулирующего характера;

- дополнительная заработная плата производственных рабочих.

Сюда включаются выплаты предусмотренные законодательством о труде или коллективными договорами за непроработанное на производство время: оплата очередных и дополнительных отпусков; оплата льготных часов подросткам и т.д. Определяется по установленным процентам к основной заработной плате;

- отчисления на социальное страхование

производственных рабочих производится по установленным процентам от суммы основной и дополнительной заработной платы производственных рабочих;

- расходы на подготовку и освоение производства

. Включаются затраты, связанные с освоением новых производств, новых цехов и технологических линий;

- расходы на содержание и эксплуатацию оборудования

. Сюда включаются затраты на амортизацию и ремонт оборудования транспортных средств, на эксплуатацию оборудования (смазочные материалы, заработная плата с отчислением на социальное страхование вспомогательных рабочих, обслуживание оборудования), прочие затраты связанные с содержанием и эксплуатацией оборудования;

- общепроизводственные расходы

. Сюда относятся затраты на содержание аппарата управления и младшего обслуживающего персонала цеха, амортизацию, содержание и все виды ремонта изделий, сооружений и инвентаря цеха, расходы по охране труда, а также потери от простоев, от недостачи материальных ценностей и прочие непроизводственные потери цеха.

Для расчета себестоимости производственной продукции, оценки стоимости запасов и полученной прибыли затраты классифицируются на: входящие и истекшие; прямые и косвенные; основные и накладные; текущие и единовременные.

Входящие затраты

– это те средства, которые были приобретены, имеются в наличие и, как ожидается, должны принести доходы в будущем. Если эти средства в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших.

В зависимости от способности отнесения на себестоимость отдельных видов продуктов затраты подразделяются на прямые и косвенные.

Прямыми

называют затраты, связанные с производством конкретных видов продукции (на сырье, основные материалы, основная заработная плата производственных рабочих и т.п.), которые могут быть прямо и непосредственно включены в их себестоимость. К прямым расходам относятся прямые материальные затраты и прямые затраты на оплату труда.

Косвенные

затраты не могут быть отнесены к выпуску определенного изделия, так как они связны с работой цеха или предприятия в целом. Они объединяются по определенным признакам (по функциональному назначению – расходы на содержание и эксплуатацию оборудования, или по месту осуществления затрат – цеховые расходы и др.) и затем распределяются по группам продукции пропорционально избранной базе: соотношению прямых затрат или заработной плате основных производственных рабочих. Эта методика описывается в учетной политике предприятия.

Косвенные расходы подразделяются на две группы:

- общепроизводственные расходы

– это общепроизводственные расходы на организацию обслуживания и управления производством;

- общехозяйственные

(непроизводственные)

расходы осуществляются в целях управления производством.

По функциональной роли в формировании себестоимости продукции различают основные и накладные расходы. Основными

называют затраты, непосредственно связанные с технологическим процессом изготовления изделий. К ним относятся все виды ресурсов (предметы труда в виде сырья, основных материалов, покупных полуфабрикатов; амортизация основных производственных фондов; заработная плата основных производственных рабочих с начислениями на нее и др.), потребление которых связанно с выпуском продукции (оказанием услуг). На любом предприятии они составляют важнейшую часть затрат. Накладные,

связанные с обслуживанием процесса производства: содержание оборудования, цехового и общезаводского персонала и др. Накладными являются общепроизводственные, общехозяйственные, внепроизводственные расходы. В соответствие с методом отнесения затрат на носитель (объект калькулирование) накладные расходы являются косвенными.

Текущими

расходами являются те, которые производятся и включаются в себестоимость продукции отчетного периода. Единовременные

(разовые) затраты, осуществляемые реже чем один раз в месяц.

Переменные

затраты возрастают или уменьшаются пропорционально изменению объема производства продукции (выполнению работ, оказания услуг), т.е. зависят от активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат

служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты. К непроизводственным переменным затратам

можно отнести расходы на упаковку готовой продукции для отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу товара, которое напрямую зависит от объема продаж.

Часть совокупных затрат предприятия для определенного производственного периода остается неизменной независимо от величины уровня загрузки оборудования и других элементов производственной мощности. Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия называются постоянными затратами

. Понятие постоянных затрат означает, что они не изменяются автоматически с изменением объемов производства. Примерами таких затрат являются расходы по аренде производственных площадей, амортизация основных средств производственного назначения.

Критерием выделения постоянных и переменных затрат является их зависимость от изменения объема производства. Зависимость общей суммы затрат от объема производства показана на рис. 3. На оси абсцисс откладывается объем производства продукции, а на оси ординат – сумма постоянных и переменных затрат.

Рис. 3 Виды затрат на производство

На рисунке 3 видно, что с увеличением объема производства сумма переменных расходов возрастает, а при спаде производства, соответственно, уменьшается, постепенно приближается к линии постоянных затрат.

Различают также эффективные

– затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых были произведены эти затраты. Неэффективные

– расходы непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт. Неэффективные – расходы – это потери на производстве. К ним относятся потери от брака, простоев, недостачи незавершенного производства и материальных ценностей на общезаводских складах и цеховых кладовых, порча материалов и др.

В рыночной экономике затраты делятся на явные и неявные. К явным

(бухгалтерским) относятся издержки, принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий. Например, заработная плата рабочих, служащих, выплаты банкам и другим поставщикам финансовых и материальных ресурсов, оплата транспортных расходов и т.д. Неявные

издержки – это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы или находящиеся в собственности фирм как юридического лица. Такие издержки не предусмотрены контрактами, обязательствами для явных платежей и не отражаются в бухгалтерской отчетности, но от этого они становятся менее реальными. Например, фирма использует помещения, принадлежащие ее владельцу, и ничего за это не платит, следовательно, неявные издержки будут равны возможности получения денежных платежей за сдачу здания кому-либо в аренду.Из всего выше изложенного следует, что затраты представляют собой средства израсходованные в целях получения прибыли, а экономное использование материальных, трудовых, финансовых ресурсов при оказании услуг, изготовление товара является повышением эффективности производственных процессов и увеличения прибыли.

1.2 Понятие, состав и виды себестоимости продукции

Одним из основных показателей, характеризующих работу предприятия, является себестоимость продукции, работ, услуг. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Себестоимость продукции

– это выраженные в денежной форме затраты всех видов ресурсов, используемые непосредственно в процессе производства и реализации продукции.

В "Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции указывается: "Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а так же других затрат на ее производство и реализацию".

В зависимости от места возникновения затрат в хозяйственной деятельности предприятия различают цеховую, производственную и полную себестоимость

(рис.4).

Под цеховой себестоимостью

понимаются затраты цеха на изготовление продукции. Себестоимость продукции может определяться для участка, смены, бригады.

Производственная себестоимость

– это сумма производственных затрат цеха и общезаводских расходов, которые включают расходы по управлению предприятием (заработная плата персонала заводоуправления, амортизация и текущий ремонт зданий общезаводского назначения и т.д.). Учитываются так же и непроизводительные расходы (потери от брака, недостача и порча материальных ценностей и др.)

Полная себестоимость

промышленной продукции складывается из затрат на производство и реализацию продукции, т.е. это сумма производственной себестоимости и внепроизводственных расходов (стоимость тары, приобретенной на стороне, отчисления сбытовым организациям в соответствии с установленными нормами и договорами и др.).

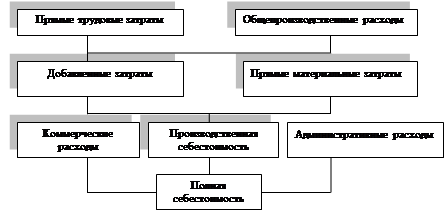

Рис. 4 Виды себестоимости продукции по этапам ее формирования

Процесс формирования полной себестоимости предприятия показан на рисунке 5.

Рис. 5 Элементы себестоимости изделия

Различают также плановую, расчетную и отчетную (фактическую) себестоимость.

Плановая себестоимость

отражает максимально допустимую величину затрат и включает только те затраты, которые при данном уровне техники и организации производства является для предприятия необходимыми. Она рассчитывается по прогрессивным плановым нормам использования активной части основного капитала, трудовых затрат, расхода материальных и энергетических ресурсов.

Расчетная себестоимость

используется при технико–экономических расчетах по обоснованию проектов внедрения достижений научно – технического прогресса.

Фактическая себестоимость

отражает реальные затраты на производство и реализацию продукции. На предприятиях с отлаженным производством отчетная себестоимость, как правило, должна быть ниже плановой. Режим экономии создается при улучшении использования основного капитала трудовых и материальных ресурсов. Повышение отчетной себестоимости от плановой наблюдается при ухудшении работы предприятия.

Информация о величине себестоимости единицы продукции позволяет: а) правильно определить цену товарной продукции; б) предвидеть и контролировать затраты, связанные с процессом производства продукции; в) определить конечные остатки запасов в денежном выражении; г) определить себестоимость всей реализованной продукции.

В состав себестоимости продукции (работ, услуг) входят следующие затраты:

1) затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства: материальные затраты (за вычетом возвратных отходов) и расходы на оплату труда;

2) затраты на производство и освоение производства (за исключением затрат, приведенных за счет средств, направленных на капитальные вложения);

3) затраты, связанные с использованием природного сырья;

4) затраты некапитального характера: на совершенствование технологии и организации производства, а также затраты по улучшению качества продукции;

5) расходы, связанные с изобретательством, техническим усовершенствованием и рационализаторскими предложениями;

6) затраты по обеспечению нормальных условий труда и техники безопасности;

7) расходы, связанные с набором рабочей силы;

8) расходы, связанные с подготовкой и переподготовкой кадров;

9) расходы по транспортировке работников к месту работы и обратно;

10) выплаты, предусмотренные законодательством по труду (оплата отпусков, компенсации и т.д.);

11) отчисления на государственное социальное страхование и пенсионное обеспечение;

12) расходы, связанные со сбытом продукции (упаковка, хранение, транспортировка);

13) затраты по обслуживанию производственного процесса (текущий, средний и капитальный ремонт);

14) и др.

Себестоимость продукции – важнейший показатель экономической эффективности производства, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов. От его уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции (работ, услуг) позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, влияние факторов на его прирост, резервы, а также дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Источниками информации для анализа служат: бухгалтерская отчетность предприятия (форма № 2, форма № 5); данные статистической отчетности "Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия"; плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д.

Объектами анализа себестоимости продукции выступают следующие показатели:

- полная себестоимость продукции в целом и по элементам затрат;

- уровень затрат на рубль выпущенной продукции;

- себестоимость отдельных изделий;

- отдельные статьи затрат.

Анализ себестоимости продукции обычно начинается с изучения общей суммы затрат в целом и по основным элементам

.

Общая сумма затрат на производство может измениться из-за: 1) объема производства продукции; 2) структуры продукции; 3) уровня переменных затрат на единицу продукции; 4) суммы постоянных расходов на весь выпуск продукции.

При изменении объема производства продукции возрастают только переменные расходы (сдельная заработная плата производственных рабочих, прямые материальные затраты, услуги), постоянные расходы (амортизация, арендная плата, повременная заработная плата рабочих и административно-управленческого персонала) остаются неизменными в краткосрочном периоде (при условии сохранения прежней производственной мощности предприятия).

Зависимость общей суммы затрат от объема производства показана выше на рисунке 3.

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени:

Зобщ = ∑ (VBПi х bi) + A = ∑ (VBП общ х Удi х bi) + A, (1)

где Зобщ – общая сумма затрат на производство продукции;

VBП – объем производства продукции (услуг);

b – уровень переменных расходов на единицу продукции (услуг);

А – сумма постоянных расходов на весь выпуск продукции;

Уд - изменение структуры продукции.

Анализ затрат на рубль произведенной продукции

Затраты на рубль товарной продукции – это основной обобщающий показатель, характеризующий себестоимость произведенной продукции, а также уровень рентабельности продукции.

Данный показатель удобен тем, что имеет свойство универсальности – может рассчитываться в любой отрасли производства. И, кроме того, наглядно показывает прямую связь между себестоимостью и прибылью.

Исчисляется отношением общей суммы затрат на производство и реализацию продукции (Зобщ) к стоимости произведенной продукции в действующих ценах. Если его уровень ниже единицы, производство продукции является рентабельным. При уровне выше единицы – убыточным.

На затраты на 1 рубль товарной продукции оказывают влияние следующие факторы (рис. 6).

Рис. 6 Структурно – логическая модель факторного анализа затрат на рубль продукции

Факторная модель удельных затрат на рубль продукции (УЗ) выглядит следующим образом:

УЗ= Зобщ : VBП = ∑(VВП общ х УДi х bi)+A : ∑(VВП общ х УДi х Цi) (2)

где Зобщ – общая сумма затрат на производство продукции;

VBП – объем производства продукции (услуг);

Уд - изменение структуры продукции;

b – уровень переменных расходов на единицу продукции (услуг);

А – сумма постоянных расходов на весь выпуск продукции;

Ц - изменения уровня цен на продукцию.

Необходимо также проанализировать затраты на 1 рубль продукции в разрезе калькуляции, выделяя прямые затраты и изменения в части накладных расходов. Любой фактор, влияющий на снижения затрат на 1 рубль продукции, является положительным, но особенно важно снижения затрат на 1 рубль продукции за счет снижения самой себестоимости продукции.

Анализ прямых материальных затрат

Большой удельный вес в себестоимости продукции занимают материальные затраты. Общая сумма материальных затрат в целом по предприятию зависит от объема производства продукции (VBП), ее структуры (УДi) и изменения удельных материальных затрат на отдельные виды продукции (УМЗi). Уровень последних, в свою очередь, может изменяться из-за количества (массы) расходуемых материальных ресурсов на единицу продукции (УPi) и средней стоимости единицы материальных ресурсов (Цi). Эту взаимосвязь можно представить схематически (рисунок 7).

Рис. 7 Структурно-логическая модель факторного анализа прямых материальных затрат

Анализ целесообразно начинать с изучения факторов изменения материальных затрат на единицу продукции, для чего используется следующая факторная модель:

УМЗi = ∑(УРi х Цi). (3)

Цi - средней стоимости единицы материальных ресурсов;

УPi - количество (массы) расходуемых материальных ресурсов на единицу продукции;

Расчет влияния данных факторов произведем способом цепной подстановки:

УМЗ0 = ∑(УРi0 х Цi0); УМЗусл = ∑(УРi1 х Цi0);

УМЗ1 = ∑(УРi1 х Цi1); (4)

∆ УМЗур = УМЗусл - УМЗ0; ∆ УМЗц = УМЗ1 – УМЗусл.

Далее изучают факторы изменения суммы прямых материальных затрат на весь объем производства каждого вида продукции, для чего используется следующая факторная модель:

МЗi = VВПi х ∑(УРi х Цi), (5)

Общая сумма прямых материальных затрат в целом по предприятию кроме данных факторов зависит и от структуры произведенной продукции:

МЗобщ = ∑ (VВПобщ х Удi х УРi х Цi). (6)

VВПобщ – объем производства продукции;

Удi – структура продукции;

УPi - количество (массы) расходуемых материальных ресурсов на единицу продукции;

Цi - средней стоимости единицы материальных ресурсов;

В заключение обобщаются результаты факторного анализа прямых материальных затрат и определяются неиспользованные, текущие и перспективные резервы их сокращения на единицу продукции.

Анализ прямой заработной платы

Прямые трудовые затраты оказывают большое влияние на формирование уровня себестоимости продукции. Поэтому анализ динамики зарплаты на рубль продукции, ее доли в себестоимости продукции, факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

Общая сумма прямой заработной платы (рис.8) зависит от объема производства продукции, ее структуры и уровня затрат на отдельные изделия. Последний, в свою очередь, определяется трудоемкостью и уровнем оплаты труда за 1 человеко-час.

Рис. 8 Структурно – логическая модель факторного анализа заработной платы на производство продукции

Факторные модели:

- общей суммы прямой заработной платы в целом по предприятию:

ЗПобщ = ∑ (VВПобщ х Удi х ТЕi х ОТi); (7)

- суммы прямой заработной платы на весь объем производства i–го вида продукции:

ЗПi = VВПi х ТЕi х ОТi; (8)

- суммы прямой заработной платы на единицу i–го вида:

УЗПi = ТЕi х ОТi. (9)

Трудоемкость продукции и уровень оплаты труда зависят от внедрения новой, прогрессивной техники и технологии, механизации и автоматизации производства, организации труда, квалификации работников и других инновационных мероприятий.

Анализ косвенных затрат

Анализ косвенных затрат производится на основе их деления на постоянные и переменные.

К переменным относятся расходы на электроэнергию для производственных нужд и часть расходов по эксплуатации и содержанию оборудования (затраты по ГСМ, бензин и др.).

Постоянные косвенные расходы включают в себя: общепроизводственные расходы, общехозяйственные расходы и часть расходов по содержанию и эксплуатации оборудования (расходы на ремонт).

Анализ постоянных косвенных расходов производится их постатейным сопоставлением фактического и планового уровней затрат и выявлением причин отклонений. Анализ переменных косвенных затрат может выполняться по показателю затрат на рубль товарной продукции с учетом динамики объема ее выпуска.

2.1 Краткая характеристика деятельности ООО "Бюрократ"

Исследуемая организация является обществом с ограниченной ответственностью, именуемое в дальнейшем как ООО "Бюрократ".

ООО "Бюрократ" –

субъект предпринимательской деятельности, который на свой риск осуществляет самостоятельную деятельность, направленную на систематическое извлечение прибыли от пользования имуществом, продажи товара и оказания услуг, и который зарегистрирован в этом качестве в установленном законом порядке (администрацией Ленинского р-на г. Магнитогорска).

На рынке города Магнитогорска ООО "Бюрократ" с 2001 г.

ООО "Бюрократ" осуществляет свою деятельность в соответствии с законодательством РФ. Общество является юридическим лицом по российскому законодательству с момента его государственной регистрации.

ООО "Бюрократ" имеет самостоятельный баланс. Для организации и ведения своей деятельности в ООО "Бюрократ" открыт расчетный счет в банке в установленном порядке.

Имущество организации образуется из денежных и материальных средств, приобретенных в ходе хозяйственной деятельности, а так же средств, закрепленных за ним.

ООО "Бюрократ" осуществляет следующие виды деятельности:

· производство и реализация бухгалтерских бланков;

· снабжение офисов офисными товарами, мебелью, оргтехникой, и тд..

Основными структурными подразделениями предприятия являются отделы. На сегодняшний день существует четыре отдела, каждый из которых выполняет задачи возложенные на него.

1. Отдел закупа и логистики, которым руководит начальник отдела отвечающий за своевременный закуп товара и сырья и отношения с поставщиками. В состав отдела входят: оператор, логист.

2. Отдел продаж, которым, которым руководит непосредственно начальник отдела продаж. В отдел входят два супервайзера которым подчиняются торговые представители и 4 оператора.

3. Складское хозяйство. Заведует складским хозяйством кладовщик в подчинении, которого находятся комплектовщик и два грузчика.

4. Финансовый отдел. Так как ООО "Бюрократ" считается средней организацией (штат – 20 сотрудников), то всю бухгалтерскую работу ведут два человека – главный бухгалтер и кассир. Большая доля работы финансового отдела возложена, конечно, на главного бухгалтера, который осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов. Организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, учет издержек производства и обращения, выполнение работ, а также финансовых, расчетных и кредитных операций.

В ООО "Бюрократ" применяется линейно-функциональная структура управления. Управление всем предприятием осуществляется директором, который осуществляет оперативное руководство, распоряжается средствами и имуществом, издает приказы и указания, обязательные для всех сотрудников организации.

Рассмотрим технико–экономические показатели хозяйственной деятельности ООО "Бюрократ" за первые три квартала 2008 г.

Таблица 1 Динамика основных технико-экономических показателей за I - II квартал 2008г.

| № п/п

|

Показатель

|

2008 год

|

| I кв

|

II кв

|

Отклонение

|

| абсолютное, +/-

|

относительное, %

|

| 1

|

Объем производства продукции, тыс. руб.

|

2526,2

|

3157,8

|

631,6

|

125,00

|

| 2

|

Выручка от реализации, тыс. руб.

|

2972

|

3236

|

264

|

108,88

|

| 3

|

Численость работников, чел

|

12

|

12

|

0

|

100,00

|

| 4

|

Среднегодовая стоимость основных средств, тыс. руб.

|

485

|

495

|

10

|

102,06

|

| 5

|

Среднегодовые остатки оборотных средств, тыс. руб.

|

3558,02

|

4155

|

596,98

|

116,78

|

| 6

|

Фондоотдача, руб./руб.

|

0,14

|

0,27

|

0,13

|

192,86

|

| 7

|

Коофициент оборачиваемости

|

0,71

|

0,76

|

0,05

|

107,04

|

| 8

|

Общие расходы, тыс. руб.

|

2651,4

|

2916,54

|

265,14

|

110,00

|

| 9

|

Прибыль (убыток) от продаж, тыс. руб.

|

68,7

|

63,1

|

-5,6

|

91,85

|

| 10

|

Рейнтабельность продаж, %

|

2,59

|

2,18

|

-0,41

|

84,17

|

Таблица 2 Динамика основных технико-экономических показателей за I-III квартал 2008г.

| № п/п

|

Показатель

|

2008 год

|

| I кв

|

III кв

|

Отклонение

|

| абсолютное, +/-

|

относительное, %

|

| 1

|

Объем производства продукции, тыс. руб.

|

2526,2

|

3522

|

995,8

|

139,42

|

| 2

|

Выручка от реализации, тыс. руб.

|

2972

|

3472

|

500

|

116,82

|

| 3

|

Численость работников, чел

|

12

|

14

|

2

|

102,34

|

| 4

|

Среднегодовая стоимость основных средств, тыс. руб.

|

485

|

495

|

10

|

102,06

|

| 5

|

Среднегодовые остатки оборотных средств, тыс. руб.

|

3558,02

|

4489,17

|

931,15

|

126,17

|

| 6

|

Фондоотдача, руб./руб.

|

0,14

|

0,16

|

0,02

|

114,29

|

| 7

|

Коофициент оборачиваемости

|

0,71

|

0,79

|

0,08

|

111,27

|

| 8

|

Общие расходы, тыс. руб.

|

2651,4

|

2900,3

|

248,9

|

109,39

|

| 9

|

Прибыль (убыток) от продаж, тыс. руб.

|

68,7

|

78,6

|

9,9

|

114,41

|

| 10

|

Рейнтабельность продаж, %

|

2,59

|

2,71

|

0,12

|

104,63

|

Расчеты, приведенные в таблицах 1-2 , показывают, что за анализируемые периоды наблюдается рост по всем технико-экономическим показателям хозяйственной деятельности:

1) возросла выручка от реализации - на 8,88% во II квартале по сравнению с I кварталом и на 16,82% - в III квартале по сравнению с I кварталом;

2) увеличился объем производства продукции - на 25% II квартале по сравнению с I кварталом и на 39,42% - в III квартале по сравнению с I кварталом;

3) среднесписочная численность работников увеличилась на 2 человека в III квартале;

4) ускорилась оборачиваемость - на 7,04 % во II квартале по сравнению с I кварталом и на 11,27% в III квартале по сравнению с I кварталом, что говорит об увеличение спроса на бланки.

Повышается хозяйственная рентабельность деятельности ООО "Бюрократ" (рентабельность, характеризующая окупаемость издержек) до 2,9% в III квартале 2008 году (78,6/2711,2*100). Это значит, что организация в III квартале 2008 году с каждого рубля, затраченного на производство и реализацию продукции, имеет 2,9% прибыли,

Выручка от реализации продукции выросла в большей степени, чем затраты на реализованную продукцию, это привело к тому, что рентабельность продаж выросла в общем за три квартала 2008 году на 2,71%, т.е. к концу III квартала 2008 года каждый рубль реализованной продукции стал приносить на 2,71 рублей больше прибыли.

Увеличились затраты на производство, в том числе за счет изменения объема производства продукции, за счет роста себестоимости продукции. Валовая прибыль и прибыль от продаж возросли в основном за счет роста цен на продукцию, увеличения объема выпуска продукции.

Таким образом, повышения показателей рентабельности в первых трех кварталах 2008 года свидетельствует об улучшении хозяйственной деятельности организации ООО "Бюрократ".

Анализ общей суммы затрат на производство и реализацию продукции.

При анализе себестоимости в первую очередь изучается правильность ее формирования. В анализируемой организации себестоимость формируется в соответствие с Положением о составе затрат и согласно учетной политике ООО "Бюрократ".

По данным ООО "Бюрократ" автором был проведен анализ себестоимости продукции. Данный анализ проводится с целью решения следующих задач:

установления динамики показателей себестоимости;

определение факторов, влияющих на динамику показателей себестоимости;

анализ структуры затрат.

Изучение структуры затрат на производство и ее изменений за анализируемый период по статьям затрат позволяет сделать вывод о том, является ли производство и деятельность фирмы материалоемким, трудоемким, энергоемким и т.д. И тем самым выбрать основное направление в анализе затрат, которое позволит выявить резервы в снижение себестоимости

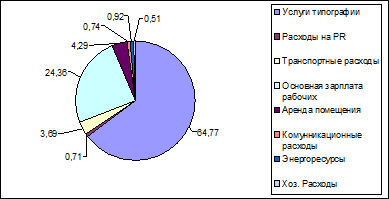

Структура затрат ООО "Бюрократ" за I - III квартал 2008 г.

Рис.1 Структура затрат ООО "Бюрократ" за I - III квартал 2008 г.

Данные таблиц 1-2 и табл. 1 свидетельствует о том, что увеличения объема реализации продукции за анализируемый период на 601 тыс. руб. привело к увеличению затрат. Общий рост затрат составил 11,49% во II квартале по сравнению с предыдущее, и на 30,9% в III квартале по сравнению с I кварталом. Рост затрат произошел по всем статьям затрат. Изменилась несколько и структура затрат увеличились затраты во II квартале по сравнению с I кварталом на транспортные расходы на 53,76%, аренда помещения на 16,6%. В III квартале по сравнению с I кварталом увеличились затраты на продвижения бланков на 281,97%, транспортные расходы на 30,96%, коммуникационные расходы на 52,79%.

Практически не изменилась структура затрат во II квартале по сравнению с I кварталом незначительно снизился удельный вес на услуги типографии с 65,12% до 64,87% или на 0,38% и не было затрат на продвижения издания. В III квартале по сравнению с I, так же как и во II незначительно снизился удельный вес на услуги типографии с 65,12% до 64,42% или на 1,06%, и аренда помещения с 4,08% до 4,05% или на 0,69%.

Незначительно снизился удельный вес во II квартале по сравнению с I кварталом: основная заработная плата рабочих (на 3,64%), коммуникационные расходы (на 19,27%), затраты на энергоресурсы (на 27,53 %), хозяйственные расходы (на 37,81 %). В III квартале по сравнению с I незначительно снизился удельный вес: основная заработная плата рабочих (на 6,21%), затраты на энергоресурсы (на 3,44%), хозяйственные расходы (на 9,35%).

В зависимости от сезона, мы видим, существенные колебания затрат на протяжении I – III 2008 г. Это объясняется тем, что зимой – это новогодние каникулы, во время которых ведется очень мало работы, и летом – пора отпусков, снижается уровень работоспособности, а следовательно и сокращаются расходы. Доля переменных расходов увеличилась на 1,29%, а постоянные расходы сократились на 2,78% во II квартале по сравнению с I кварталом. Доля переменных расходов увеличилась на 1,96%, а постоянные расходы сократились на 4,25% в III квартале по сравнению с I кварталом. Таким образом повышения общей суммы затрат было вызвано повышением в абсолютном выражение суммы каждой статьи затрат.

Поскольку производство бланков материалоемкое, затраты сырья, коммуникационные расходы, энергоресурсы занимают наибольший удельный вес в общей сумме затрат, о чем свидетельствует данные за отчетный год, равно как и за прошлый. Следовательно, важнейшим направлением снижения затрат на производство будет поиск резервов по сокращению этих расходов. Как известно, главным источником экономии материалов является их рациональное использование. Изучим факторы изменения общей суммы затрат на весь объем производства журнала за каждый квартал. Для этого будем использовать формулу (1). По данным таблицы 3 видно, что общая сумма затрат на весь объем производства продукции за II квартал по сравнению с I кварталом возросла на 193,30 тыс. руб., в том числе за счет изменения:

- объема производства продукции: 1271,23 – 1162,70 = + 108,53 тыс. руб.;

Таблица 3 Общая сумма затрат на весь объем производства продукции за II кв. по сравнению с I кв. 2008 г.

| Затраты

|

Алгоритм расчета

|

Расчет

|

Сумма, тыс. руб.

|

| Базового периода (I кв-л)

|

VBП0 х b0 + A0

|

228000 х 0,0034+387,50

|

1162,70

|

| Базового периода, пересчитанного на фактический объем производства продукции при сохранении базовой структуры

|

VBП0 х b0 х IVBП + A0

|

228000 х 0,0034 х 1,14 + 387,50

|

1271,23

|

| По базовому уровню на фактический выпуск продукции

|

VBП1 х b0 + A0

|

260000 х 0,0034+387,50

|

1271,50

|

| Фактические при базовом уровне постоянных затрат

|

VBП1 х b1 + A0

|

260000 х 0,0036 +387,50

|

1323,50

|

| Фактические отчетного периода

|

VBП1 х b1 + A1

|

260000 х 0,0036 + 420

|

1356,00

|

Примечание:

IVBП – индекс физического объема выпуска продукции (IVBП = 1430: 1254= 1,14), исчисленный на основании объема производства в условно – натуральных единицах.

- структуры продукции: 1271,50 – 1271,23 = + 0,27 тыс. руб.;

- уровня переменных затрат: 1323,50 – 1271,50 = + 52,00 тыс. руб.;

- размера постоянных затрат: 1356,00 – 1323,50 = + 32,50 тыс. руб.

Аналогичные расчеты делаются по III кварталу по сравнению с первым. Итак, на основе полученных данных табл. 1 (Приложение Д) видно, что в связи с увеличением выпуска продукции на 114% (IVBП = 1,14) за II квартал сумма затрат увеличилась на 108,53 тыс. руб., или на 4,67% (108,53: 2325,40*100). А на основе полученных данных табл. 2 (Приложение Д), что в связи с увеличением выпуска продукции на 148% (IVBП = 1,48) за III квартал по сравнению с I кварталом сумма затрат увеличилась на 124,03 тыс. руб., или на 5,33% (124,03: 2325,40*100).

За счет изменения структуры продукции за II квартал сумма затрат увеличилась на 0,27 тыс. руб., или на 0,01 % (0,27:2325,40 х 100). В III квартале по сравнению с I кварталом за счет изменения структуры продукции сумма затрат увеличилась на 1,77 тыс. руб., или на 0,08 % (1,77/2325,40 х 100). Это свидетельствует о том, что в общем объеме производства уменьшилась доля затратоемкой продукции.

Из-за повышения уровня удельных переменных затрат общая сумма затрат во II квартале увеличилась на 52,00 тыс. руб., или на 2,24% (52 : 2325,4 х 100), а в III квартале по сравнению с I кварталом увеличилась на 212 тыс. руб., или на 9,12% (212 : 2325,4 х 100). Постоянные расходы возросли во II квартале на 32,50 тыс. руб., или на 1,4% (32,50 : 2325,4 х 100), а в III квартале на 98,20 тыс. руб., или на 4,22 % (98,20 : 2325,4 * 100), что так же явилось одной из причин увеличения общей суммы затрат.

Таким образом, общая сумма затрат выше базовой:

- во II квартале по сравнению с I кварталом - на 193,30 тыс. руб., или на 8,31% (193,30 : 2325,4 х 100), в том числе за счет изменения объема производства продукции и ее структуры на 108,8 тыс. руб. (2434,20 – 2325,40), или на 4,68% (108,8 : 2325,4 х 100), за счет роста себестоимости продукции – на 84,5 тыс. руб. (2518,70 – 2434,2), или на 3,63% (84,5 : 2325,4 х 100);

- в III квартале по сравнению с I кварталом - на 436,00 тыс. руб., или на 18,75% , в том числе за счет изменения объема производства продукции и ее структуры на 125,8 тыс. руб. (2451,20 – 2325,40), или на 5,41%, за счет роста себестоимости продукции на 310,2 тыс. руб. (2761,40 – 2451,20), или на 13,34%.

Анализ затрат на 1 рубль произведенной продукции

.

Как было рассмотрено раннее затраты на рубль произведенной продукции – это основной обобщающий показатель,который наглядно показывает прямую связь между себестоимостью и прибылью.

На основе данных табл. 1,2 видно, что затраты на 1 рубль произведенной продукции во II квартале по сравнению с I кварталом уменьшились на 2,27%, а в III квартале по сравнению с I кварталом – на 11,5%. Это свидетельствует о снижение себестоимости. Фактическая сумма прибыли, полученная в результате снижения себестоимости во II квартале по сравнению с I кварталом, равна 10076,58 тыс. руб. (4539,00 х 2,22), а в III квартале по сравнению с I кварталом - 51018,36 тыс. руб. (4539 х 11,24). Переменные расходы снизились во II квартале по сравнению с I кварталом на 1,05% или на 0,7 копеек, а постоянные - снизились на 4,92% или на 1,52 копеек. Переменные расходы снизились в III квартале по сравнению с I кварталом на 9,79% или на 6,54 копейки, а постоянные - снизились на 15,22% или на 4,70 копейки.

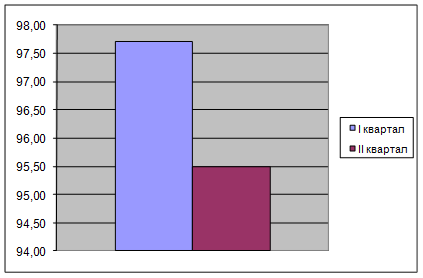

Поквартальное изменение общей себестоимости на 1 рубль произведенной продукции на рис. 11, 12 и таб. 1,2.

Рис. 11 Изменение общей себестоимости на 1 рубль произведенной продукции II квартал

На рисунках 11, 12 и таблицы 1-2 видны резкие колебания общей себестоимости, которые могут быть связаны со следующими факторами: изменение объема производства продукции, ее структуры, изменением переменных и постоянных затрат, которые в свою очередь могут увеличиться или уменьшится за счет ресурсоемкости продукции и цен на потребленные ресурсы, а так же цен на продукцию.

Рис. 12 Изменение общей себестоимости на 1 рубль произведенной продукции III квартал

Влияние этих факторов на изменение затрат на рубль товарной продукции рассчитывается способом цепной подстановки по данным таблиц 1,2 и исходным данным таблиц 3,4 в соответствии с формулой (2).

Расчет влияния факторов на изменение суммы затрат на рубль произведенной продукции приведен в табл. 5,6.

Аналитические расчеты, приведенные в табл. 5,6 (Приложение Ж), показывают, что:

1) в I

I

квартале по сравнению с

I

кварталом

размер затрат на рубль продукции изменился за счет следующих факторов:

- увеличение объема производства продукции 0,78 – 0,93 – 2,07 = - 0,15 коп.;

- изменение структуры производства 0,82 – 0,78 = +0,04 коп.;

- уровня переменных затрат 0,85 – 0,82 = + 0,03 коп.;

- размера постоянных затрат 0,87 – 0,85 = + 0,02 коп.;

- повышения цен на продукцию 0,95 – 0,87 = + 0,08коп.

2) в III квартале по сравнению с

I

кварталом

затраты на рубль продукции изменились за счет следующих факторов:

- увеличение объема производства продукции 0,69 – 0,93 = - 0,24 коп.;

- изменение структуры производства 0,81 - 0,69 = + 0,12 коп.;

- уровня переменных затрат 0,94 – 0,81 = + 0,13 коп.;

- размера постоянных затрат 1,01 – 0,94 = + 0,07 коп.;

- повышения цен на продукцию 0,86 – 1,01 = - 0,15 коп.

Рост уровня постоянных и переменных затрат обусловлен двумя факторами: с одной стороны, повышением ресурсоемкости производства, а с другой – увеличением стоимости потребленных ресурсов.

Анализ отдельных видов расходов в себестоимости продукции

.

Большой удельный вес в себестоимости продукции ООО "Бюрократ" г. Магнитогорска занимают материальные затраты. Что определяет значение анализа указанной статьи затрат как одного из важнейших резервов снижения себестоимости продукции. В статью материальные затраты в анализируемой организации включаются затраты на сырье, а также сопутствующие затраты по доставки и продвижению издания. К основным затратам относятся: услуги типографии, транспортные расходы и расходы на продвижение.

Изучим факторы изменения материальных затрат на единицу продукции по каждому кварталу по формуле (3). Расчет влияния данных факторов произведем способом цепной подстановки в соответствие с формулой (4). По данным таблицы 1 можно сделать следующие выводы:

1) во II квартале по сравнению с I кварталом – увеличились на 0,26 руб., в том числе за счет нормы расхода (на 0,21 руб.) и цены (на 0,05 руб.);

2) в III квартале по сравнению с I кварталом – увеличились на 0,45 руб., в том числе за счет нормы расхода (на 0,0,21 руб.) и цены (на 0,24 руб.);

Рассчитаем влияние факторов на изменение суммы прямых материальных затрат на весь объем производства по I - III кварталу (табл. 4, 5) в соответствие с формулой (5).

Таблица 4 Материальные затраты на производство продукции за I-II квартал

| Показатель

|

Алгоритм расчета

|

Расчет

|

Сумма, тыс. руб.

|

| МЗ0

|

VВПi0 х ∑ (УРi0 х Ц i0)

|

228 000 х 0,005

|

1140,00

|

| МЗусл1

|

VВПi1 х∑ (УРi0 х Ц i0)

|

260 000 х 0,005

|

1300,00

|

| МЗусл 2

|

VВПi1 х∑ (УРi1 х Ц i0)

|

260 000 х 0,005

|

1300,00

|

| МЗ1

|

VВПi1 х∑ (УРi1 х Ц i1)

|

260 000 х 0,006

|

1560,00

|

По данным табл. 4 видно, что материальные затраты на весь объем производства за II квартал по сравнению с I кварталом возросли на 420 тыс. руб., в том числе за счет изменения:

- объема производства продукции: 1300,00 – 1140,00 = 160,00 тыс.руб.;

- расхода материала на изделие: 1300,00 – 1300,00 = 0,00 тыс.руб.;

- стоимости материальных ресурсов: 1560,00 -1300,00 = 260,00тыс. руб.

Таблица 5 Материальные затраты на производство продукции заI - III квартал

| Показатель

|

Алгоритм расчета

|

Расчет

|

Сумма, тыс. руб.

|

| МЗ0

|

VВПi0 х ∑ (УРi0 х Ц i0)

|

228 000 х 0,005

|

1140,00

|

| МЗусл1

|

VВПi1 х∑ (УРi0 х Ц i0)

|

265 000 х 0,005

|

1325,00

|

| МЗусл 2

|

VВПi1 х∑ (УРi1 х Ц i0)

|

265 000 х 0,005

|

1325,00

|

| МЗ1

|

VВПi1 х∑ (УРi1 х Ц i1)

|

265 000 х 0,006

|

1590,00

|

По данным таблицы 5 видно, что материальные затраты на весь объем производства за III квартал по сравнению с I кварталом возросли на 450 тыс. руб., в том числе за счет изменения:

- объема производства продукции: 1325,00 – 1140,00 = 185,00 тыс.руб.;

- расхода материала на изделие: 1325,00 – 1325,00 = 0,00 тыс.руб.;

- стоимости материальных ресурсов: 1590,00 -1325,00 = 265,00тыс. руб.

В соответствие с данными табл. 3 видно, что материальные затраты на весь объем производства возросли в основном за счет стоимости материальных ресурсов.

Рассчитаем общую сумму затрат в целом ООО "Бюрократ" по формуле (6).Данные для расчета приведены в таблицах 6,7.

Таблица 6 Общая сумма затрат материалов на производство продукции за I- II квартал 2008г

| Показатель

|

Алгоритм расчета

|

Расчет

|

Сумма, тыс. руб.

|

| МЗ0

|

∑(VВПi0 х УРi0 х х Цi0)

|

Приложение К, табл. 2

|

2280,00

|

| МЗусл1

|

МЗ0 х Iвп

|

2280,00 * 1,14

|

2599,20

|

| МЗусл 2

|

∑ (VВПi1 х УРi0 хх Цi0)

|

Приложение К, табл. 2

|

2440,00

|

| МЗусл 3

|

∑ (VВПi1 х УРi1 хх Цi0)

|

Приложение К, табл. 2

|

2440,00

|

| МЗ1

|

∑ (VВПi1 х УРi1 хх Цi1)

|

Приложение К, табл. 2

|

2700,00

|

На основании данных таблицы 6 мы можем установить, что общая сумма прямых материальных затрат на производство продукции увеличилась на 420,00 тыс. руб. (2700,00 – 2280,00), в том числе за счет изменения:

- объема производства продукции: 2599,20 – 2280,00 = 319,20 тыс. руб.;

- структуры производства продукции: 2440,00 – 2599,20 = -159,2тыс. руб.;

- материалоемкости продукции: 2440,00 – 2440,00 = 0,00 тыс. руб.;

-стоимости материальных ресурсов: 2700,00 – 2440,00 = 260,00 тыс. руб.

Таблица 7 Общая сумма затрат материалов на производство продукции за I- III квартал

| Показатель

|

Алгоритм расчета

|

Расчет

|

Сумма, тыс. руб.

|

| МЗ0(I кв-л)

|

∑(VВПi0 х УРi0 х Цi0)

|

Приложение К, табл. 2

|

2280,00

|

| МЗусл1

|

МЗ0 х Iвп

|

2280,00 * 1,48

|

3374,40

|

| МЗусл 2

|

∑ (VВПi1 х УРi0 хх Цi0)

|

Приложение К, табл. 2

|

2465,00

|

| МЗусл 3

|

∑ (VВПi1 х УРi1 хх Цi0)

|

Приложение К, табл. 2

|

2465,00

|

| МЗ1

|

∑ (VВПi1 х УРi1 хх Цi1)

|

Приложение К, табл. 2

|

2730,00

|

На основании данных таблицы 7 мы можем установить, что общая сумма прямых материальных затрат на производство продукции увеличилась на 450,00 тыс. руб. (2730,00 – 2280,00), в том числе за счет изменения:

- объема производства продукции: 3374,40 – 2280,00 = 1094,40 тыс. руб.;

- структуры производства продукции: 2465,00 – 3374,40 = -909,40тыс. руб.;

- материалоемкости продукции: 2465,00 – 2465,00 = 0,00 тыс. руб.;

-стоимости материальных ресурсов: 2730,00 – 2465,00 = 265,00 тыс. руб.

Анализ прямых трудовых затрат.

Прямые трудовые затраты оказывают большое влияние на формирование уровня себестоимости продукции. В эти затраты входят: основная и дополнительная заработная плата производственных рабочих и отчисления на социальные нужды. Остальная заработная плата рассредоточена по комплексным статьям и входит в состав каждой из них, включая потери от брака.

Организация заработной платы служащих ООО "Бюрократ" основана на тарифной системе, что обеспечивает единство в принципах организации заработной платы и оценке качества труда. Основными формами оплаты труда в организации является сдельная и повременная.

Размеры премий вознаграждений и других выплат стимулирующего характера установлены организацией самостоятельно, что зафиксировано в коллективном договоре и уставе организации.

Общая сумма прямой заработной платы зависит от объема производства продукции, ее структуры и уровня затрат на отдельные изделия. Последний, в свою очередь, определяет трудоемкостью и уровнем оплаты труда за 1 человеко-час.

В начале необходимо узнать, как изменилась себестоимость единицы продукции за счет трудоемкости продукции и уровня среднечасовой оплаты труда по ООО "Бюрократ" (таблицы 8, 9). Расчет произведем способом абсолютных разниц по формуле (9).

Таблица 8 Факторный анализ заработной платы в расчете на единицу продукции ООО "Бюрократ" за I – II квартал 2008 г.

| Удельная трудоемкость, чел.-час/бланк

|

Уровень оплаты за 1 чел.-час., руб.

|

Зарплата на единицу продукции, руб./бланк

|

Изменение, руб.

|

| общее

|

в том числе за счет

|

| I

|

II

|

I

|

II

|

I

|

II

|

трудоемкости

|

уровня оплаты труда

|

| 0,004

|

0,005

|

51,17

|

54,98

|

0,20

|

0,27

|

0,07

|

0,05

|

0,02

|

Таблица 9 Факторный анализ заработной платы в расчете на единицу продукции ООО "Бюрократ" за I – III квартал 2008 г.

| Удельная трудоемкость, чел.-час/бланк

|

Уровень оплаты за 1 чел.-час., руб.

|

Зарплата на единицу продукции, руб./бланк

|

Изменение, руб.

|

| общее

|

в том числе за счет

|

| I

|

III

|

I

|

III

|

I

|

III

|

трудоемкости

|

уровня оплаты труда

|

| 0,004

|

0,006

|

51,17

|

53,85

|

0,20

|

0,32

|

0,12

|

0,10

|

0,02

|

Полученные данные показывают, что заработная плата по ООО "Бюрократ" на единицу продукции выросла из-за повышения уровня оплаты труда и увеличения объемов производства продукции.

Далее следует определить влияние факторов на изменение суммы зарплаты на весь объем производства продукции (формула (8)). Для этого можно так же использовать способ абсолютных разниц. Для начала определим влияние факторов на изменение суммы зарплаты за I – II кварталы 2008 г.:

∆ЗПi (VВП) =∆VВПi х ТЕi0 х ОТi0 = (1430,00 – 1254,00) х 0,004 х 51,17 = +36,02 тыс. руб.;

∆ЗПi (ТЕ) =∆VВПi1 х ТЕi х ОТi0 = 1430,00 х (0,005-0,004) х 51,17 = + 73,17 тыс. руб.;

∆ЗПi (ОТ) =∆VВПi1 х ТЕi1 х ОТi = 1430,00 х 0,005 х (54,98 – 51,17) = +27,24 тыс. руб.

Влияние факторов на изменение суммы зарплаты за I – III кварталы 2008 г.:

∆ЗПi (VВП) =∆VВПi х ТЕi0 х ОТi0 = (1855,00 – 1254,00) х 0,004 х 51,17 = +123,01 тыс. руб.;

∆ЗПi (ТЕ) =∆VВПi1 х ТЕi х ОТi0 = 1855,00 х (0,006 - 0,004) х 51,17 = + 189,84 тыс. руб.;

∆ЗПi (ОТ) =∆VВПi1 х ТЕi1 х ОТi = 1855,00 х 0,006 х (53,85 – 51,17) = +29,82 тыс. руб.

Общая сумма прямой заработной платы в целом по организации зависит не только от данных факторов, но и от производственных объемов продукции: при увеличении доли объема продукции она возрастает, и наоборот (табл. 8, 9). Расчет произведем по формуле (7).

Таблица 10 Общая сумма заработной платы на производство продукции за I – II квартал 2008 г.

| Показатель

|

Алгоритм расчета

|

Расчет

|

Сумма, тыс. руб.

|

| ЗП0

|

VВПi0 х ТЕi0 х ОТi0

|

1254,00 х 0,004 х 51,17

|

256,67

|

| ЗПусл1

|

ЗП0 х Ivвп

|

256,67 х 1,14

|

292,60

|

| ЗПусл 2

|

VВПi1 х ТЕi0 х ОТi0

|

1430,00 х 0,004 х 51,17

|

292,69

|

| ЗПусл 3

|

VВПi1 х ТЕi1 х ОТ i0

|

1430,00 х 0,005 х 51,17

|

365,87

|

| ЗП1

|

VВПi1 х ТЕi1 х ОТ i1

|

1430,00 х 0,005 х 54,98

|

393,11

|

Таблица 11Общая сумма заработной платы на производство продукции за I – III квартал 2008 г.

| Показатель

|

Алгоритм расчета

|

Расчет

|

Сумма, тыс. руб.

|

| ЗП0

|

VВПi0 х ТЕi0 х ОТi0

|

1254,00 х 0,004 х 51,17

|

256,67

|

| ЗПусл1

|

ЗП0 х Ivвп

|

256,67 х 1,48

|

379,88

|

| ЗПусл 2

|

VВПi1 х ТЕi0 х ОТi0

|

1855,00 х 0,004 х 51,17

|

379,68

|

| ЗПусл 3

|

VВПi1 х ТЕi1 х ОТ i0

|

1855,00 х 0,006 х 51,17

|

569,52

|

| ЗП1

|

VВПi1 х ТЕi1 х ОТ i1

|

1855,00 х 0,006 х 53,85

|

599,35

|

Общий перерасход по прямой заработной плате на весь выпуск продукции за I – II квартал 2008 г. (табл. 10) составляет 136,44 тыс. руб. (393,11 – 256,67), в том числе за счет:

увеличения объема выпуска продукции:

∆ЗПVВП = ЗПусл1 - ЗП0 = 292,60– 256,67= + 35,93 тыс. руб.;

незначительного изменения структуры производства продукции:

∆ЗПстр = ЗПусл 2 - ЗПусл1 = 292,69– 292,60 = + 0,09тыс.руб.;

увеличения трудоемкости продукции:

∆ЗПте = ЗПусл 3 - ЗПусл 2 = 365,87– 292,69= + 73,18 тыс. руб.;

повышения уровня оплаты труда:

∆ЗПот = ЗП1 - ЗПусл 3 = 393,11– 365,87= + 27,24 тыс. руб.

Общий перерасход по прямой заработной плате на весь выпуск продукции за I – III квартал 2007 г. (табл. 11) составляет 342,68 тыс. руб. (599,35 – 256,67), в том числе за счет:

1) увеличения объема выпуска продукции:

∆ЗПVВП = ЗПусл1 - ЗП0 = 379,88– 256,67= + 123,21 тыс. руб.;

2) незначительного изменения структуры производства продукции:

∆ЗПстр = ЗПусл 2 - ЗПусл1 = 379,68– 379,88= -0,2тыс.руб.;

3) увеличения трудоемкости продукции:

∆ЗПте = ЗПусл 3 - ЗПусл 2 = 569,52 – 379,68= + 189,84 тыс. руб.;

4) повышения уровня оплаты труда:

∆ЗПот = ЗП1 - ЗПусл 3 = 599,35– 569,52= + 29,83 тыс. руб.

Такое увеличение прямых трудовых затрат считается оправданным, так как при увеличении объема выпуска продукции наблюдается снижение трудоемкости.

Анализ косвенных затрат.

Косвенные затраты в себестоимости продукции ООО "Бюрократ" представлены следующей статьей – общепроизводственные расходы. Практически все косвенные расходы являются условно – постоянными, т.е. не зависят напрямую от изменения объема производства. Косвенные затраты не влияют на деятельность ООО "Бюрократ".

Итак, в результате проведенного анализа себестоимость продукции были выявлены следующие негативные моменты в деятельности ООО "Бюрократ".

Во–первых, производство ООО "Бюрократ" является материалоемким. Основной удельный вес в себестоимости продукции (более 60%) занимают затраты на сырье и материалы. Следовательно, себестоимость бланка непосредственно зависит от стоимости материалов.

Таким образом, важнейшим направлением снижения затрат на производство будет поиск резервов по сокращению этих расходов.

Хотя производство является, не является затратоемким. Затраты на 1 рубль произведенной продукции сократились на 2,27% во II квартале по сравнению с I кварталом 2008 г., и на 11,5% в III квартале по сравнению с I кварталом. Фактическая сумма прибыли, полученная в сокращение себестоимости во II квартале по сравнению с I кварталом, равна 10076,58 тыс. руб., а в III квартале по сравнению с I кварталом - 51018,36 тыс. руб. Значит, полученный результат позволяет судить об уменьшении в общем выпуске доли изделий, по которым организация получает относительно меньшую экономию.

Во–вторых, производство является трудоемким. Общий перерасход по заработной плате составил на весь выпуск продукции за I – II квартал 2008 г. 136,44 тыс. руб., а за I – III квартал 2008 г. составляет 342,68 тыс. руб. Что связанно, прежде всего, с увеличением объема выпуска продукции и повышением уровня оплаты труда. Однако, рост численности персонала за 9 месяцев 2008 г. также обуславливает рост затрат по заработной плате.

Исходя из этого, можно сделать вывод, что производство ООО "Бюрократ" является ресурсоемким.

Таким образом, можно определить основные пути снижения себестоимости продукции ООО "Бюрократ":

1) рациональное использование сырья и материалов;

2) увеличения объема ее производства за счет более полного использования производственной мощности предприятия;

3) совершенствования организации производства и труда;

4) повышения технического уровня производства за счет внедрения новой, прогрессивной технологии.

2.3 Мероприятия, повышающие эффективность управления затратами ООО "Бюрократ"

Основной целью управления затратами является экономия ресурсов и повышение эффективности их использования для уменьшения себестоимости продукции и, как следствие, увеличение прибыли и рентабельности.

Сокращение затрат является более эффективным инструментом увеличения прибыли, чем увеличение продаж. По оценкам финансистов уменьшение затрат на 5-7% увеличивает прибыль на такую же величину как и увеличение объема продаж на 30% при неизменной рентабельности. Изменение себестоимости существенно влияет на объем продаж, минимально необходимый для безубыточного функционирования предприятия, на выбор отпускных цен, на рентабельность и, как следствие, на привлечение кредитов.

Основной задачей снижения себестоимости продукции является выявление внутрипроизводственных резервов снижения себестоимости продукции и расчет влияния на нее отдельных технико-экономических факторов.

Под резервами снижения себестоимости продукции понимаются имеющиеся, но не использованные возможности снижения ее себестоимости путем улучшения использования техники, материальных и денежных ресурсов организации, повышение производительности труда. Мобилизация внутренних резервов снижения себестоимости обеспечивает повышение прибыли, а, следовательно, и повышение эффективности производства в целом.

Результаты анализа показали, что основными резервами снижения себестоимости продукции ООО "Бюрократ" является:

1. Сокращение затрат на ее производство за счет экономного использования сырья и материалов.

Экономия сырья и материалов имеет существенное значение в связи с высоким удельным весом этих затрат в себестоимости продукции (более 60%). Поэтому даже незначительное сбережение сырья, материалов при производстве каждой единицы продукции в целом по ООО "Бюрократ" дает крупный эффект.

2. Увеличение объема ее производства за счет более полного использования производственной мощности ООО "Бюрократ".

В связи с увеличением объема выпуска продукции возрастают только переменные затраты, сумма же постоянных расходов, как правило, не изменяется.

3. Повышение технического уровня производства за счет внедрения более новой, прогрессивной технологии производственных процессов.

Важнейшим фактором повышения эффективности производства был и остается научно – технический процесс. В ООО "Бюрократ" он внедряется медленно. Совершенствованию новых технологий и оборудования уделяется недостаточное внимание. Пока предпочтение отдается больше ручному труду, который является затратоемким.

Повысить технический уровень производства, производительность труда, снизить трудоемкость производства можно за счет покупки нового оборудования: КПК и программного обеспечения для них.

С помощью КПК торговые представители смогут отправлять заявки непосредственно на сервер ООО "Бюрократ" который будет автоматически их обрабатывать. За счет этого можно будет сократить двух операторов с заработной платой 10 тыс.рублей.

Такой способ работы опробован на многих предприятиях и дает положительные результаты.

Основными преимуществами этого варианта программы являются:

1) ускорение получения заявки от клиентов;

2) простота в эксплуатации;

3) легко освоить программу.

Единственный недостаток это цена – 96 тыс. руб. Однако, стоимость не имеет принципиального значения, так как она окупается в течение нескольких месяцев.

В условиях рыночной экономики затраты на производство продукции, формирующие себестоимость продукции – это важнейший показатель коммерческой деятельности организаций, характеризующий качество и степень использования трудовых и материальных ресурсов, результаты внедрения новой техники, ритмичность производства, бережливость в расходовании средств, качество управления. Себестоимость продукции является исходной базой для определения цен, а так же оказывает непосредственное влияние на прибыль, уровень рентабельности.

Анализ себестоимости продукции проводился с целью выявления возможностей более рационального использования производственных ресурсов, снижения затрат на производство, контроль за факторами и причинами отклонений, реализацию и обеспечения роста прибыли.

Проведенный анализ позволяет сделать следующие выводы:

1. Общая сумма затрат возросла на 193,30 тыс. руб. во II квартале по сравнению с I кварталом, или на 8,31%, в том числе за счет изменения объема производства продукции и ее структуры на 108,8 тыс. руб., или на 4,68%, за счет роста себестоимости продукции – на 84,5 тыс. руб., или на 3,63%;

- в III квартале по сравнению с I кварталом - на 436,00 тыс. руб., или на 18,75% , в том числе за счет изменения объема производства продукции и ее структуры на 125,8 тыс. руб., или на 5,41%, за счет роста себестоимости продукции на 310,2 тыс. руб., или на 13,34%.

2. Затраты на рубль произведенной продукции во II квартале по сравнению с I кварталом уменьшились на 2,27%, а в III квартале по сравнению с I кварталом – на 11,5%. Фактическая сумма прибыли, полученная в результате снижения себестоимости во II квартале по сравнению с I кварталом, равна 10076,58 тыс. руб. (4539,00 х 2,22), а в III квартале по сравнению с I кварталом - 51018,36 тыс. руб. (4539 х 11,24).

3. Общая сумма прямых материальных затрат на производство продукции увеличилась во II квартале по сравнению с I кварталом на 420,00 тыс. руб., в за счет увеличения стоимости материальных ресурсов (на 260,00 тыс. руб.) и повышения объема производства продукции (на 319,20 тыс. руб.); в III квартале по сравнению с I кварталом общая сумма прямых материальных затрат на производство продукции увеличилась 450 тыс. руб., за счет увеличения стоимости материальных ресурсов (на 265,00 тыс. руб.) и повышения объема производства продукции (на 185,00 тыс. руб.).

4. По прямой заработной плате произошел перерасход, который составляет за I – II квартал 2008 г. - 136,44 тыс. руб., а за I – III квартал 2008 г. составляет 342,68 тыс. руб.

Это связанно, прежде всего, с увеличением объема выпуска продукции на 35,93 тыс. руб. - за I – II квартал и на 123,21 тыс. руб. – за I – III квартал. А так же увеличения трудоемкости на 73,81 тыс. руб. - за I – II квартал и на 189,84 тыс. руб. - за I – III квартал.

5. На основе проведенных расчетов было выявлено, что общепроизводственные расходы практически не зависят от объема производства, а на долю всех остальных факторов приходится 100% изменения его уровня.

Результаты проведенного анализа показали, что основными резервами снижения себестоимости продукции ООО "Бюрократ" являются:

1) эффективное использование материальных ресурсов, которое приведет к снижению материалоемкости продукции, что в свою очередь позволит высвободить резерв снижения себестоимости в размере 1 820 000 руб.;

2) увеличение объема производства продукции за счет более полного использования производственной мощности ООО "Бюрократ" позволит снизить условно – постоянные расходы на 0,50 руб.;

3) внедрение в производственный процесс ООО "Бюрократ" нового оборудования позволит снизить затраты по заработной плате на 20 000 руб. в месяц.

1. Балабанов, И. Т. Анализ и планирование финансов хозяйствующего субъекта / И. Т. Балабанов.– М.: Финансы и статистика, 2002. – 112 с.

2. Вахрушина, М. А. Управленческий учет: от теории к современной практике: Учебно-практическое пособие. Науч. разработка, комментарии, советы и рекомендации д.э.н., профессора ВЗФЭИ М. А. Вахрушиной // Б-чка "Рос. газ." – 2005, - №9.

3. Волков, О. Н. Экономика предприятия / О. Н. Волков. – М.: ИНФРА – М, 2002. -52 с.

4. Гинзбург, А. И. Экономический анализ / А. И. Гинзбург. – СПб.: Питер, 2004. – 480 с.

5. Грузинов, В. П. Экономика предприятия / В. П. Грузинов. – М.: ЮНИТИ - ДАНА, 2002. – 795 с.

6. Ивашкевич, В. Б. Бухгалтерский управленческий учет / В. Б. Ивашкевич. – М.: Экономистъ, 2003. – 618 с.

7. Каверина, О. Д. Управленческий учет: системы, методы, процедуры / О. Д. Каверина. – М.: Финансы и статистика, 2003.–352 с.

8. Карпова, Т. П. Управленческий учет / Т. П. Карпова. – М.: ЮНИТИ, 2000. – 350 с.

9. Керимов, В. Э. Управленческий учет / В. Э. Керимов. – М.: Издательско – торговый центр "Маркетинг", 2001. – 268 с.

10. Ковалев, В. В. Анализ хозяйственной деятельности / В. В. Ковалев. – М.: ПБОЮЛ, 2000. – 421 с.

11. Колчена, Н. В. Финансы предприятий / Н. В. Колчена. –М.: ЮНИТИ, 2003. – 350 с.

12. Кондратова, И. Г. Основы управленческого учета / И. Г. Кондратова. – М.: Финансы и статистика, 2001. – 144 с.

13. Ларионов, А. Д. Бухгалтерский учет / А. Д. Ларионов. – М.: ПРОСПЕКТ, 2004. – 392 с.

14. Мельник, М. В. Экономический анализ финансово-хозяйственной деятельности / М. В. Мельник. – М.: Экономистъ, 2004. – 320 с.

15. Молибог, Т. А. Комплексный экономический анализ финансосово – хозяйственной деятельности организации / Т. А. Молибог. – М.: Гуманитар. изд. центр ВЛАДОС, 2005. – 383 с.

16. Николаева, О. Е. Управленческий учет / О. Е. Николаева. – М.: Едиториал УРСС, 2003. – 320 с.

17. Павлова, Л. Н. Финансы предприятий / Л. Н. Павлова. – М.: ЮНИТИ, 2003. – 639 с.

18. Раицкий, К. А. Экономика предприятия / К. А. Раицкий. – М.: Информационно-внедренческий центр "Маркетинг", 2004.- 696 с.

19. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая. – М.: ИНФРА-М, 2005. – 330 с.

20. Себестоимость продукции: планирование, анализ, резервы снижения. Науч. разработка темы, комментарии и рекомендации // Б-чка "Рос. газ". – 2006. - №3

21. Сергеев, И. В. Экономика предприятия / И. В. Сергеев. – М.: Финансы и статистика, 2005.

22. Стоянова, Е. С. Финансовый менеджмент: теория и практика / Е. С. Стоянова. – М.: Перспектива, 2006. – 405 с.

23. Титов, В. И. Экономика предприятия / В. И. Титов. – М.: Издательско – торговая корпорация "Дашков и Кº", 2004. – 462 с.