3.4 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО ПФ «УРАЛТРУБОПРОВОДСТРОЙПРОЕКТ»

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения — ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

В зависимости от степени ликвидности активы предприятия подразделяются на следующие группы.

1. Наиболее ликвидные активы (А1

) — денежные средства предприятия и краткосрочные финансовые вложения (стр. 250 + стр. 260 баланса).

Денежные средства готовы к платежу и расчетам в любой момент, поэтому имеют абсолютную ликвидность. Ценные бумаги и подобные краткосрочные финансовые вложения могут быть реализованы на фондовой бирже или другим хозяйствующим субъектам, в связи с чем также относятся к наиболее ликвидным активам.

2. Быстро реализуемые активы (А2

) — дебиторская задолженность сроком погашения в течение 12 месяцев и прочие оборотные активы (стр. 240 баланса).

Ликвидность средств, вложенных в дебиторскую задолженность, зависит от скорости платежного документооборота в банках, своевременности оформления банковских документов, сроков предоставления коммерческого кредита отдельным покупателям, их платежеспособности, форм расчетов.

3. Медленно реализуемые активы (А3

) — запасы сырья, материалов и других аналогичных ценностей, затраты в незавершенном производстве, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов, прочие запасы и затраты. К данной группе активов также относят налог на добавленную стоимость и дебиторскую задолженность сроком погашения более 12 месяцев после отчетной даты (стр. 210+стр. 220+стр. 230+стр. 270 баланса).

Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, от спроса на продукцию, ее конкурентоспособности и пр.

4. Труднореализуемые активы (А4

) — нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения и прочие внеоборотные активы (стр. 190 баланса).

Основные средства и другие внеоборотные активы, приобретаемые для организации производственно-коммерческого процесса, отличаются длительным периодом использования. Поэтому в большинстве случаев они не могут быть источниками погашения текущей задолженности предприятия и подлежат реализации в случае ликвидации предприятия при конкурсном производстве.

Реклама

Для определения текущей платежеспособности труднореализуемые активы не используются.

В пассиве баланса выделяют:

• задолженность, по которой сроки оплаты уже наступили;

• платежные обязательства, которые следует погасить в ближайшее время;

• долгосрочную задолженность.

Пассивы баланса включают следующие группы.

1. Наиболее срочные обязательства (П1

), погашение которых возможно в сроки до трех месяцев. К ним относятся кредиторская задолженность, прочие краткосрочные пассивы (стр. 620 баланса).

2. Краткосрочные пассивы (П2

), погашение которых предполагается в сроки от трех месяцев до года. В их состав входят краткосрочные кредиты, задолженность участникам по выплате доходов, прочие краткосрочные средства (стр.610+стр.630+стр.660 баланса).

3. Долгосрочные пассивы (П3

), погашение которых планируется на срок более одного года, — это долгосрочные кредиты и займы, а также доходы будущих периодов, резервы предстоящих расходов и платежей (стр.590+стр.640+стр.650 баланса).

4. Постоянные или устойчивые пассивы (П4

) — уставный, добавочный, резервный капиталы, фонд социальной сферы, целевые финансирование и поступления, нераспределенная прибыль отчетного года и прошлых лет (стр.490 баланса).

Ликвидность баланса устанавливается путем сопоставления приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения:

А1

≥ П1

А2

≥ П2

А3

≥ П3

А4

≤ П4

Сопоставление наиболее ликвидных активов с наиболее срочными обязательствами (A1

и П1

) отражает соотношение текущих платежей и поступлений. Это соотношение позволяет выяснить текущую ликвидность, то есть возможность погашения обязательств сроком до трех месяцев.

Текущую платежеспособность по данным баланса можно рассчитать один раз в месяц или квартал. Для расчетов с кредиторами требуется оперативная информация, основанная на ежедневном контроле за поступлением средств от продажи продукции, от погашения дебиторской задолженности и прочими поступлениями денежных средств. Поэтому для контроля за выполнением платежных обязательств перед поставщиками и прочими кредиторами составляется платежный календарь, в котором, с одной стороны, подсчитываются наличные и ожидаемые платежные средства, а с другой — платежные обязательства за тот же период времени (1, 5, 10, 15 дней, месяц).

Реклама

Платежный календарь составляется на основе данных об отгрузке и реализации продукции, о закупках средств производства, документов о расчетах по оплате труда, на выдачу авансов работникам, выписок со счетов банков и др.

Сравнение итогов быстро реализуемых активов с краткосрочными пассивами (А2

и П2

) показывает возможность погашения текущих обязательств в сроки от трех месяцев до года.

Сравнение медленно реализуемых активов с долгосрочными пассивами отражает перспективную ликвидность, которая представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Выполнение первых трех неравенств приводит к выполнению четвертого неравенства. Последнее неравенство указывает о наличии у предприятия собственных оборотных средств.

Анализ ликвидности баланса оформляется в виде таблицы. Группировку активов и пассивов проводят на начало и конец отчетного периода.

Результаты анализа используют для определения текущей ликвидности (ТЛ) и перспективной ликвидности (ПЛ), что позволяет оценить финансовое состояние с позиции обеспечения своевременных расчетов.

Формулы для расчета текущей и перспективной ликвидности:

ТЛ = (А1

+А2

)-(П1

+ П2

)

ПЛ = А3

-П3

Текущая ликвидность – свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени.

Перспективная ликвидность – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Данные группировки по активу и пассиву приведены в таблице 1.

Таблица 1

Анализ ликвидности баланса

| Актив

|

На начало 2009 г.

|

На конец 2009г.

|

Пассив

|

На начало 2009г.

|

На конец 2009 г.

|

Платежный излишек или недостаток (+;-)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7=2-5

|

8=3-6

|

| Наиболее

ликвидные активы (А1)

|

39530

|

30625

|

Наиболее срочные обязательства (П1)

|

89584

|

90054

|

-50054

|

-59429

|

| Быстро

реализуемые активы (А2)

|

67637

|

64811

|

Краткосрочные пассивы (П2)

|

47

|

19

|

+67590

|

+64792

|

| Медленно реализуемые активы (А3)

|

11543

|

37180

|

Долгосрочные пассивы (П3)

|

1973

|

4516

|

+9570

|

+32664

|

| Трудно

реализуемые активы (А4)

|

7028

|

13800

|

Постоянные пассивы (П4)

|

34135

|

51827

|

-27107

|

- 38027

|

| Баланс

|

125738

|

146416

|

Баланс

|

125739

|

146416

|

-

|

-

|

Результаты расчетов по данным анализируемого предприятия показывают, что сопоставление итогов групп по активу и пассиву имеет следующий вид:

на начало 2009 года А1

< П1

; А2

> П2

; А3

> П3

; А4

< П4

;

на конец 2009 года А1

< П1

; А2

> П2

; А3

> П3

; А4

< П4

.

Показатель, характеризующий текущую ликвидность,

на начало 2009 года:

ТЛн

= (39530 + 67637) - (89584 + 47) = + 17536 тыс. руб.;

на конец 2009 года:

ТЛк

= (30625 + 64811) - (90054 + 19) = + 5363 тыс. руб.

Показатель, характеризующий перспективную ликвидность,

на начало 2009 года:

ПЛн

= 11543 - 1973 = +9570 тыс. руб.;

на конец 2009 года:

ПЛк

= 37180 - 4516 = +32664 тыс. руб.

На основании полученных результатов можно сделать вывод о том, что баланс является не достаточно ликвидным. Следует отметить, что в отчетном периоде предприятие не обладало текущей ликвидностью, так как сумма наиболее ликвидных активов меньше суммы наиболее срочных пассивов. Платежный недостаток составил на начало года 50 054 тыс. руб., и на конец года — 59 429 тыс. руб.

В отчетном периоде предприятие обладало абсолютной ликвидностью, так как сумма быстрореализуемых активов превышает сумму краткосрочных пассивов на 67 590 тыс. руб. в начале года, и в конце года – на 64 792 тыс. руб.

Выполнение третьего неравенства говорит о том, что предприятие имеет перспективную ликвидность, следовательно в перспективе предприятие может ожидать некоторый подъем.

А выполнение четвертого неравенства указывает на наличие у предприятия собственных оборотных средств.

Превышение суммы быстрореализуемых активов над краткосрочными обязательствами указывает на то, что краткосрочные пассивы как на начало, так и на конец отчетного периода могут быть полностью погашены средствами в расчетах.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Для проведения анализа и оценки обеспеченности собственными средствами рекомендуется расчитывать по данным бухгалтерского баланса следующие показатели на начало и конец года.

- Наличие собственных и оборотных средств:

СОС=СК-ВА (стр.490-стр.190);

На начало года: 34 135 – 7 028 = 27 107 ;

На конец года: 51827 – 13 800 = 38 027;

- Коэффициент обеспеченности оборотных активов собственными средствами (нормативное значение 0,1):

КОСС= ; ;

На начало года:  ; ;

На конец года:

Выполненные расчеты характеризуют увеличение на конец года по сравнению с началом общей суммы собственных оборотных средств на 10 920 тыс. руб., что повлекло к еще большему увеличению коэффициента обеспеченности с 0,228 до

0,286.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности.

Для оценки текущей платежеспособности используются относительные коэффициенты ликвидности, посредством которых определяется степень и качество покрытия краткосрочных долговых обязательств ликвидными активами. Иначе говоря, предприятие считается ликвидным, когда оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

Основным критерием для классификации активов и пассивов как текущих является условие их потребления или оплаты в течение нормального производственно-коммерческого цикла предприятия. Под производственно-коммерческим циклом понимается средний промежуток времени между моментом приобретения материальных ценностей и моментом реализации готовой продукции покупателям и ее оплаты.

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности. Они рассчитываются парами (на начало и конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

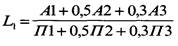

1. Для комплексной оценки платежеспособности предприятия в целом следует использовать общий показатель платежеспособности (L1

), вычисляемый по формуле:

Для расчета коэффициентов абсолютной, быстрой и текущей ликвидности привлекаются данные бухгалтерского баланса. Величину текущих активов характеризуют статьи раздела II актива баланса. Сведения о краткосрочных обязательствах содержатся в разделе V пассива баланса. В состав краткосрочных долговых обязательств (КДО) входят кредиторская задолженность и краткосрочные заемные средства.

2. Коэффициент абсолютной ликвидности (L2

) определяется отношением наиболее ликвидных активов — денежных средств (ДС) и краткосрочных финансовых вложений (КФВ) к сумме краткосрочных долговых обязательств по формуле:

L2

= (ДС + КФВ) / КДО

Коэффициент абсолютной (срочной) ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее время. Немедленное выполнение текущих обязательств гарантировано суммой наличных денежных средств и наиболее ликвидных краткосрочных финансовых вложений.

Точность оценки абсолютной ликвидности также зависит от состава средств, включенных в статью «Прочие краткосрочные финансовые вложения». По этой статье отражаются инвестиции в ценные бумаги других организаций, государственные ценные бумаги, предоставленные займы, а также финансовые вложения предприятия в совместную деятельность.

В хозяйственной практике значение коэффициента абсолютной ликвидности признается достаточным в интервале 0,25-0,30. Если предприятие в текущий момент может на 25-30% погасить все краткосрочные долги, его платежеспособность считается нормальной. Если значение коэффициента ниже рекомендуемого уровня, это свидетельствует о серьезном дефиците свободных денежных средств.

Ряд авторов рекомендуют нормальное ограничение для данного показателя в диапазоне 0,2-0,5.

3. Коэффициент текущей ликвидности (L3

), или общий коэффициент покрытия, равен отношению стоимости всех текущих оборотных активов (ТА) к величине краткосрочных долговых обязательств:

L3

=ТА/КДО

В состав оборотных активов входят наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения), активы быстрой реализации (краткосрочная дебиторская задолженность и прочие оборотные активы) и медленно реализуемые активы (запасы, налог на добавленную стоимость, долгосрочная дебиторская задолженность).

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств. Он показывает платежные возможности предприятия при условии не только своевременных расчетов с дебиторами и реализации готовой продукции, но также в случае продажи прочих элементов материальных оборотных средств.

В мировой практике рыночных отношений оптимальным считается соотношение 1 : 2, то есть для обеспечения минимальной гарантии инвестиции на каждый рубль краткосрочных долгов приходится два рубля оборотного капитала.

Смысл данного соотношения состоит в том, чтобы предприятие могло не только полностью ликвидировать все свои краткосрочные обязательства, направив оборотные активы на погашение долгов, но также иметь запас оборотных средств для продолжения текущей деятельности.

Величина этого показателя зависит от оборачиваемости оборотных средств, длительности производственного цикла, структуры запасов и затрат, отраслевых и иных особенностей предприятия и ряда других факторов.

Значение коэффициента может быть высоким, если предприятие обладает большими материальными запасами, часть которых трудно реализовать.

Значение коэффициента может возрасти в условиях высокого уровня инфляции, когда предприятию выгодно вкладывать излишние денежные средства в запасы товарно-материальных ценностей.

Условное нормативное значение коэффициента варьирует от 1,5 до 2.

4. Коэффициент уточненной ликвидности (L4

), отличающийся от коэффициента текущей ликвидности тем, что в состав используемых для его расчета оборотных средств предприятия включаются только высоко- и среднеликвидные текущие активы (деньги на оперативных счетах, складской запас ликвидных материалов и сырья, товаров и готовой продукции, дебиторская задолженность). К подобным активам не относится незавершенное производство, а также запасы специальных компонентов, материалов и полуфабрикатов. Рассчитывается по формуле:

L4

Подход к тому, какое значение этого коэффициента можно считать нормальным, аналогичен оценке коэффициента текущей ликвидности.

Если коэффициент уточненной ликвидности находится в допустимом интервале в то время как коэффициент текущей ликвидности недопустимо низок, то это значит, что предприятие может восстановить свою техническую платежеспособность за счет продажи своего складского запаса и дебиторской задолженности, однако вследствие этого оно, по-видимому, лишится потенциала дееспособности и надежности как исполнитель заказов.

5. Коэффициент ликвидности при мобилизации средств (L5

). Рассчитывается, исходя из наличия денежных средств, как отношение денежных средств (Дср.)к краткосрочным долговым обязательствам:

L5

=

Дср./ КДО

6. Коэффициент быстрой или критической ликвидности (L6

) («критической оценки») определяется отношением суммы наиболее ликвидных средств и быстрореализуемых активов — краткосрочной дебиторской задолженности (ДЗ) и прочих текущих оборотных активов (ТАпр

) — к сумме краткосрочных долговых обязательств по формуле:

L3

= (ДС + КФВ + ДЗ + ТАпр

) / КДО

Этот показатель характеризует ту часть текущих обязательств, которая может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги.

Коэффициент критической ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Рекомендуемое значение данного показателя 0,8-1.

При расчете данного коэффициента также встает вопрос о составе ликвидных средств. В общем случае долгосрочная дебиторская задолженность не включается в состав быстрореализуемых активов.

В настоящее время в балансе в составе краткосрочной дебиторской задолженности отражается задолженность участников (учредителей) по взносам в уставный капитал. Данная статья является регулирующей к статье «Уставный капитал», так как позволяет определить величину сформированного и оплаченного уставного капитала предприятия. Увеличение задолженности по взносам в уставный капитал приведет к повышению общей суммы быстрореализуемых активов и к искажению их реальной ликвидности. Исходя из сказанного, данная статья должна исключаться из состава дебиторской задолженности при расчете коэффициента быстрой ликвидности.

Статья «Прочие дебиторы» включает разные виды задолженности: задолженность за финансовыми и налоговыми органами, задолженность работников по предоставленным им ссудам и займам за счет средств предприятия или банковского кредита, по возмещению материального ущерба, задолженность за подотчетными лицами, штрафы, пени, неустойки, признанные должниками, и ряд других сумм. Многие из указанных сумм не обладают быстрой реализацией. Так, задолженность работников, как правило, погашается в течение длительного времени за счет удержаний из будущих вознаграждений; задолженность, числящаяся за лицами, уволившимися с предприятия, по истечении срока исковой давности может быть списана на убытки; расчеты по претензиям могут остаться не погашенными в течение продолжительного срока и т. д. Поэтому данные виды задолженности должны исключаться из состава статьи «Прочие дебиторы». Для более точной оценки ликвидности активов рекомендуется использовать не только бухгалтерский баланс, но также пояснительную записку и расшифровки дебиторской задолженности в приложении к бухгалтерскому балансу.

Достоверность выводов по результатам расчетов указанного коэффициента во многом зависит от качества дебиторской задолженности: сроков ее образования, финансового положения должника и др. Из расчета должна быть исключена маловероятная, сомнительная или вовсе не реальная дебиторская задолженность.

7.

Коэффициент восстановления ( утраты ) платежеспособности (L7

).

L7

= Кл.т.t

2 + У/Т (Кл.т.t

2 – Кл.т.t

1) ,

2

где Кл.т.

t

2

, Кл.т.

t

1

– коэффициент текущей ликвидности соответственно на конец и на начало отчетного периода;

У – период восстановления (утраты) платежеспособности;

Т - продолжительность отчетного периода.

Коэффициент характеризует возможность предприятия восстановить свою платежеспособность через определенный период. Нормальным значением коэффициента является значение ≥ 1.

Показатели ликвидности не только дают характеристику платежеспособности предприятия при разной степени учета ликвидных средств. Каждый показатель ликвидности представляет интерес для определенного круга хозяйственных партнеров. Например, для поставщиков материально-производственных ресурсов наибольший интерес представляет коэффициент абсолютной ликвидности. Значение данного коэффициента дает информацию о наличии денежных средств в момент предполагаемых расчетов за поставку сырья и материалов и оказывает влияние на выбор форм расчетов между партнерами.

Коммерческий банк, предоставляя кредит предприятию, пристальное внимание обращает на значение коэффициента быстрой ликвидности, так как сумма дебиторской задолженности может быть использована в качестве залога при выдаче ссуды. Товарные ссуды могут выдаваться в обмен на векселя, учитываться в процессе взаимозачетов и переуступке требований.

Акционеры предприятия, так же как и все хозяйственные партнеры, заинтересованы в стабильном финансовом состоянии предприятия, которое оценивается по коэффициенту текущей ликвидности. Именно этот коэффициент показывает, в какой мере активы предприятия способны покрыть его текущие долги.

Для правильного вывода о динамике и уровне платежеспособности необходимо принимать в расчет факторы:

- Характер деятельности предприятия.

Например, у предприятий промышленности и строительства велик удельный вес запаса и мал удельный вес денежных средств; у предприятий розничной торговли высока доля денежных средств, хотя и значительны размеры товаров для перепродажи и так далее.

- Условия расчетов с дебиторами.

Поступление дебиторской задолженности через короткие промежутки времени после покупки товаров приводит к небольшой доле в составе оборотных активов долгов покупателей, и наоборот.

- Состояние запасов.

У предприятия может быть излишек и недостаток запасов по сравнению с величиной, необходимой для бесперебойной деятельности.

- Состояние дебиторской задолженности.

Наличие или отсутствие в ее составе просроченных и безнадежных долгов.

Для расчета влияния факторов можно использовать способы цепной подстановки или абсолютных разниц.

Анализируя состояние платежеспособности предприятия, необходимо рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов.

Причинами неплатежеспособности могут быть невыполнение плана по производству и реализации продукции, повышение ее себестоимости, невыполнение плана по прибыли и, как результат, — недостаток собственных источников самофинансирования предприятия.

Одной из причин усиления неплатежеспособности может быть неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования.

Анализ показателей платежеспособности изображен в таблице 2.

Таблица 2

Анализ показателей платежеспособности

| Коэффициенты платежеспособности

|

Нормативное значение

|

На конец 2008 г.

|

На конец 2009 г.

|

Изменение (+;-)

|

| 1. Коэффициент абсолютной ликвидности

|

0,2 - 0,5

|

1,234

|

1,246

|

+0,012

|

| 2. Коэффициент текущей ликвидности

|

2 - 3,5

|

2,620

|

2,666

|

+0,046

|

| 3. Коэффициент «критической оценки» ликвидности

|

0,8 - 1

|

1,234

|

2,548

|

+1,314

|

| 4. Общий показатель платежеспособности

|

≥ 1

|

0,533

|

1,370

|

+0,837

|

| 5. Коэффициент срочной ликвидности

|

0,7 - 1

|

2,482

|

2,548

|

+0,837

|

| 6. Коэффициент маневренности функционирующего капитала

|

Уменьшение динамики- положительный факт

|

0,085

|

0,070

|

-0,015

|

| 7. Доля оборотных средств в активах

|

0,5 0,5

|

0,362

|

0,309

|

-0,053

|

| 8. Коэффициент обеспеченности собственными средствами

|

≥ 1

|

0,253

|

0,219

|

-0,034

|

Данная таблица свидетельствует о не устойчивом уровне ликвидности, имеются показатели анализируемой организации как отрицательные, так и положительные.

В конце 2009 года наблюдается резкое повышение общего показателя платежеспособности с 0,533 до 1,370 – соответствует норме, что может говорить об увеличении ликвидности активов организации.

Показатель абсолютной ликвидности говорит о наличии достаточного числа денежных средств и наиболее ликвидных краткосрочных финансовых вложений для погашения текущих обязательств, так как его значение значительно превышает нормальное ограничение коэффициента.

Значение коэффициента текущей ликвидности для данной организации является оптимальным. Так как коэффициент превышает 2,0 , то можно сделать вывод о том, что организация располагает некоторым объемом свободных ресурсов, формируемых за счет собственных средств.

Также коэффициент «критической оценки» ликвидности превышает нормальное значение, но наблюдается отрицательная тенденция.

Коэффициент маневренности функционирующего капитала уменьшается в динамике с 0,085 до 0,070 , что является положительной тенденцией.

Доля оборотных средств в активах и коэффициент обеспеченности собственными средствами ниже нормального значения и имеют отрицательную тенденцию. Доля оборотных средств уменьшилась с 0,362 до 0,309, а коэффициент обеспеченности собственными средствами с 0,253 до 0,219.

3.5. ОЦЕНКА УРОВНЯ РЕНТАБЕЛЬНОСТИ

Обобщающими показателями для оценки уровня эффективности работы проектной организации являются показатели рентабельности. Рентабельность отражает, насколько прибыльна деятельность организации.

Характеризуя прибыльность проектных организаций, используют не только массу прибыли, но и относительные показатели, в том числе уровень рентабельности.

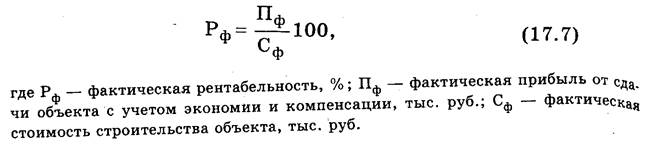

В проектировании различают уровни рентабельности: сметный, плановый и фактический.

Сметный уровень рентабельности рассчитывается как отношение сметной прибыли (плановых накоплений) к сметной стоимости объекта:

Плановый уровень рентабельности определяется по формуле

По окончании проектирования объекта и завершении расчетов с заказчиком определяется фактическая рентабельность:

В практике работы проектных организаций применяется ряд показателей рентабельности в зависимости от поставленных целей.

Наиболее часто используемыми показателями являются показатели рентабельности всех активов организации, рентабельности реализации продукции (работ, услуг) и рентабельность собственного капитала.

Рентабельность всех активов организации рассчитывается делением чистой прибыли на среднегодовую стоимость активов организации. Рентабельность составляет 14, 8 %. Это хороший показатель.

Рентабельность реализации рассчитывается посредством деления прибыли на объем реализованной продукции (работ, услуг). Различают два основных показателя рентабельности реализации: из расчета валовой прибыли от реализации и из расчета по чистой прибыли. Первый показатель отражает изменения в политике ценообразования и способность организации контролировать себестоимость реализованной продукции (работ, услуг). Но самым важным показателем остается рентабельность реализованной продукции (работ, услуг), определяемая как отношение чистой прибыли после уплаты налога к объему реализованной строительной продукции (работ, услуг). Рентабельность составляет 10,6 %. Таким образом ООО ПФ «Уралтрубопроводстройпроект» способна контролировать себестоимость произведенных услуг.

Рентабельность собственного капитала рассчитывается отношением чистой прибыли к среднегодовой сумме собственных средств и составляет 17,3 % - норма . Она позволяет определить эффективность использования капитала инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложение этих средств в другие ценные бумаги.

На рентабельность строительной организации влияют многие факторы, как экстенсивные, так и интенсивные. Экстенсивные факторы связаны с ростом массы прибыли за счет увеличения объемов работ и влиянием инфляции на уровень цен. Интенсивные факторы определены, как правило, прогрессом применительно к отрасли строительной индустрии.

На основании полученных данных можно сделать вывод о том, что проектная фирма является достаточно рентабельной и деятельность этой фирмы прибыльна.

3.6. ВЫВОДЫ И РЕКОМЕНДАЦИИ ПО РЕЗУЛЬТАТАМ АНАЛИЗА

В результате проделанной работы можно сделать выводы о том, что баланс ООО ПФ «Уралтрубопроводстройпроект» не является абсолютно ликвидным, но это связано с отраслевой спецификой. Основную статью затрат предприятия составляет рабочая сила. Затраты проектной организации на оплату труда являлись постоянными, а оплата проектов поступает не всегда своевременно. Важной проблемой в оплате проектных работ является частая задержка выплат, деньги за готовый проект порой можно ждать в течение полугода. Эффективность управления финансовыми потоками в 2009г. несколько усложнялась неравномерностью и несвоевременностью платежей государственных (муниципальных) заказчиков.

Оплата за выполненные работы производилась указанными контрагентами не при сдаче объекта, а по мере поступления к ним денежных средств из бюджетных источников. И предохраниться от таких ситуаций нельзя: ни одна страховая компания не берется страховать риски такого рода.

Уберечь себя от недобросовестной оплаты можно при помощи поэтапных выдачи и оплаты проекта.

Платежеспособность находится в норме. Это указывает на наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, у организации в наличии достаточный объем средств на расчетном счете и отсутствует просроченная кредиторская задолженность.

Уровень рентабельности также находится в норме и отражает прибыльность деятельности организации.

Для поддержания оптимального финансового состояния организации нужно понимать, что проблемы с платежеспособностью, финансовой независимостью, рентабельностью имеют единые корни: либо предприятие имеет недостаточные результаты деятельности для сохранения приемлемого финансового положения, либо оно не рационально распоряжается результатами деятельности.

Выяснение того, какая из указанных выше причин привела к ухудшению финансового состояния предприятия, имеет принципиальное значение. В зависимости от этого осуществляется выбор управленческих решений, направленных на оптимизацию финансового положения организации.

Определить, в какой из перечисленных областей лежит причина снижения финансовых показателей — не означает провести полноценный финансовый анализ. Необходимо дальнейшее уточнение причин — до уровня конкретных действий предприятия или внешней среды. Также необходимы управленческие рекомендации по улучшению состояния предприятия.

Потенциальная возможность предприятия сохранять (достигать) приемлемое финансовое состояние определяется объемом получаемой прибыли. Основные составляющие, от которых зависит сумма прибыли предприятия, — это цены и объемы продажи услуг, уровень производственных издержек и доходы от прочих видов деятельности.

Прибыль, заработанная предприятием, остается в его распоряжении не в полном объеме. Часть заработанной прибыли может уйти на погашение штрафов, пеней за просроченные задолженности или срывы контрактов, часть — на расходы непроизводственного характера Сокращение данных расходов также может стать путем оптимизации прибыли, и, следовательно, финансового положения предприятия.

Следует выделить три основные составляющие, которые относятся к области управления результатами деятельности организации — это управление оборотными средствами (оборотным капиталом), управление инвестиционной политикой и управление структурой источников финансирования.

Инвестиционная политика. Предприятие может осуществить капитальные вложения — в строительство цехов, приобретение оборудования, приобретение других организаций — превышающие его финансовые возможности. Финансовые возможности в данном случае — это сумма полученной прибыли и привлеченных долгосрочных кредитов. Инвестиционные вложения, превышающие финансовые возможности, могут являться одной из причин ухудшения финансового состояния организации.

Большая дебиторская задолженность — проблема многих предприятий. Усилия по своевременному востребованию задолженности дебиторов — также способ оптимизировать финансовое состояние. К организационным мерам оптимизации дебиторской задолженности можно отнести постановку процедуры контроля выставленных счетов-фактур. К юридическим мерам оптимизации дебиторской задолженности относится, например, включение в договор продаж пункта об включение в договор продаж штрафных санкций за просроченную оплату счетов.

Необходимо помнить, что базой устойчивого финансового положения организации в течение длительного времени является получаемая прибыль. При оптимизации финансового состояния организации необходимо стремиться, прежде всего, к обеспечению прибыльности деятельности.

|