| Особенности финансов унитарных предприятий

Содержание

Введение

1 Теоретические аспекты организации финансов унитарных предприятий

1.1 Особенности организации финансов унитарных предприятий

1.2 Особенности организации финансовой работы в унитарном предприятии

1.3 Показатели эффективности организации финансов в унитарном предприятии

2 Анализ финансов предприятия

2.1 Организационно-экономическая характеристика

2.2 Анализ формирования и использования финансовых ресурсов

2.3 Анализ эффективности реализации финансового потенциала на предприятии

3 Рекомендации по повышению эффективности организации финансов

Заключение

Список использованных источников

Введение

Современное государственное предприятие выполняет совершенно иные цели и задачи, нежели такие же предприятия советского периода, когда предприятия всех отраслей находились в собственности государства. Необходимость создания унитарных предприятий диктуется обязательностью участия государства в рыночных отношениях, развитие которых требует ограничения либо запрета предпринимательской деятельности граждан и юридических лиц, созданных на основе частной собственности, в определённых сферах и отраслях.

Таким образом, проблема эффективного формирования и использования финансовых ресурсов является актуальной как на уровне предприятия, так и на уровне экономики в целом.

Целью данной работы является рассмотрение особенностей финансов унитарных предприятий и анализ эффективности формирования и использования финансовых ресурсов и поиск путей её повышения.

Задачи данной работы:

– рассмотреть теоретические аспекты организации финансов унитарного предприятия;

– рассмотреть теоретические аспекты оценки формирования и использования финансовых ресурсов;

– определить организационную структуру предприятия проанализировать основные показатели функционирования предприятия;

– проанализировать эффективность формирования и использования финансовых ресурсов на предприятии;

– разработать пути повышения эффективности формирования и использования финансовых ресурсов на предприятии.

Объектом исследования является предприятие ФГУП «»» и результаты его деятельности за 2006-2008 г.г.

Предмет исследования – финансы предприятия ФГУП «» и эффективность их формирования и использования.

Реклама

В первой главе работы освещены теоретические аспекты организации финансов унитарного предприятия, приведены формулы и характеристики основных показателей эффективности их формирования и использования.

Во второй главе данной работы даётся организационно-экономическая характеристика предприятия ФГУП «»: приводится организационно-правовая характеристика, организационная структура и экономическая характеристика. Рассмотрены экономические показатели функционирования предприятия, а также их динамика. Приведены расчёты показателей эффективности формирования и использования финансовых ресурсов, рассмотрена их динамика.

В третьей главе приводятся пути увеличения эффективности формирования и использования финансовых ресурсов.

При написании курсовой работы использованы различные законодательные акты, учебные пособия по финансам предприятия и экономическому анализу деятельности предприятия.

1 Теоретические аспекты организации финансов унитарных предприятий

1.1 Унитарные предприятия: понятие, виды, порядок создания и особенности организации финансов

Государство в системе рыночных отношений через государственный сектор реализует ряд своих важнейших функций, представленных в виде поставки обществу благ, за обеспечение которых последнее уплачивает государству налоги. К таким благам можно отнести [1, 5-6]:

– чистые общественные блага – оборона, безопасность, правосудие, регулярные правоприменительные практики;

– общественные блага, которые предоставляются государством наряду с частными организациями – образование, наука, культура, здравоохранение, пенсионное обеспечение, транспортная инфраструктура, связь, финансово-кредитная деятельность.

В мировой практике можно выделить несколько причин образования государственных предприятий [2, 85-86]:

– экономические – вызваны необходимостью вмешательства государства в хозяйственные процессы. Это касается в первую очередь таких отраслей, как газовая, нефтяная, угольная промышленность, сельское хозяйство, электроэнергетика. Частные предприятия не всегда охотно идут на риск, связанный с освоением новых производств, поэтому такие расходы зачастую финансирует государство.

– политические – связаны с развитием интернационализации и интеграции производства и капитала. Государственные предприятия являются участниками лицензионных и научно-технических соглашений в международном сотрудничестве, создают зарубежные филиалы и представительства, участвуют в капиталах совместных предприятий, а также являются крупнейшими производителями отдельных видов экспортной продукции.

Реклама

В соответствии с Федеральным законом «О государственных и муниципальных унитарных предприятиях» от 14 ноября 2002 года № 161-ФЗ, унитарным предприятием признаётся коммерческая организация, не наделенная правом собственности на имущество, закреплённое за ней собственником. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, субъекту Российской Федерации или муниципальному образованию [2].

Государственные и муниципальные унитарные предприятия (далее ГМУП) в ходе коммерческой деятельности владеют и пользуются чужой (государственной, муниципальной) собственностью, которая принадлежит им на праве хозяйственного ведения или оперативного управления, в связи с чем данные предприятия должны перечислять собственнику имущества часть прибыли от его использования.

В РФ создаются и действуют следующие виды унитарных предприятий:

– унитарные предприятия, основанные на праве хозяйственного ведения – федеральное государственное предприятие и государственное предприятие субъекта Российской Федерации, муниципальное предприятие;

– унитарные предприятия, основанные на праве оперативного управления – федеральное казённое предприятие, казённое предприятие субъекта Российской Федерации, муниципальное казённое предприятие (далее – казённое предприятие) [3, 120].

Унитарные предприятия следуют отличать от бюджетных учреждений, которым государственное и муниципальное имущество также передается на праве оперативного управления. Несмотря на то, что и предприятия, и учреждения создаются по решению учредителя и наделяются определённым имуществом, у них различаются цели создания. Учреждение – это некоммерческая организация, главная цель которой – осуществление управленческих, социально-культурных и иных функций некоммерческого характера. Учреждения финансируются полностью или частично своим учредителем.

Унитарное предприятие является коммерческой организацией, основная цель деятельности которого – получение прибыли в интересах своего учредителя. Однако в отличие от других коммерческих организаций получение прибыли не является первостепенной целью деятельности унитарного предприятия, так как государственное предпринимательство осуществляется в первую очередь для реализации функций органов государственной власти.

Финансовые ресурсы любого хозяйствующего субъекта по источникам формирования подразделяются на собственные, мобилизуемые на финансовом рынке и поступающие в порядке перераспределения [4, 31-35].

Финансовый механизм деятельности ГМУП теоретически предполагает использование как внутренних (амортизация, прибыль), так и внешних (целевое бюджетное финансирование, заемные средства, в том числе кредиты банков и других кредитных организаций) источников финансирования [5, 320].

Принципиальным отличием унитарных предприятий от акционерных обществ является отсутствие в ряду внешних источников финансирования выпуска акций, поскольку сама организационно-правовая форма унитарного предприятия не допускает возможности распределения имущества по вкладам (долям, паям), а следовательно, выпуска долевых ценных бумаг. В то же время более разнообразны возможности получения дополнительных средств из централизованных источников – бюджета и целевых внебюджетных фондов. Ресурсы, используемые в деятельности предприятия на бессрочной и бесплатной основе в виде уставного фонда, амортизации или прибыли, не являются в юридическом смысле собственными ресурсами. Однако характер их формирования и использования позволяет классифицировать их, как собственные средства.

Уставный фонд ГМУП определяет минимальный размер его имущества, гарантирующий интересы его кредиторов. Он может формироваться за счёт денег, а также ценных бумаг, других вещей, имущественных прав и иных прав, имеющих денежную оценку. Федеральными законами или иными нормативными правовыми актами могут быть определены виды имущества, за счёт которого не может формироваться уставный фонд государственного или муниципального предприятия. Размер уставного фонда государственного или муниципального предприятия определяется в рублях.

Размер уставного фонда государственного предприятия должен составлять не менее чем 5 000 ММРОТ, установленных федеральным законом на дату государственной регистрации предприятия. Размер уставного фонда муниципального предприятия должен составлять не менее чем 1 000 ММРОТ, установленных федеральным законом на дату государственной регистрации предприятия.

В казённом предприятии уставный фонд не формируется. Деятельность казённого предприятия осуществляется в соответствии со сметой доходов и расходов, утверждаемой собственником имущества казённого предприятия.

Вторым важным источником формирования имущества является прибыль, полученная от коммерческой деятельности предприятия, которая представляет собой одну из форм чистого дохода. Чистый доход, создаваемый унитарными предприятиями, полностью принадлежит государству, поскольку основой его получения является государственная собственность. Существует три подхода его к использованию:

– централизация всего чистого дохода в государственном бюджете;

– оставление всего дохода в распоряжении предприятий;

– централизация части чистого дохода.

Метод распределения и использования чистого дохода определяется действующей системой хозяйствования. В России централизация чистого дохода унитарных предприятий производится двумя методами: налогообложением прибыли и установлением обязательных ежегодных отчислений от прибыли [6, 247].

Важным источником финансирования расходов ГМУП выступают финансовые резервы, создаваемые в соответствии с действующим законодательством. В настоящее время коммерческие организации могут формировать три группы резервов:

– резервы, создаваемые за счёт включения в себестоимость продукции;

– резервы, создаваемые за счёт балансовой прибыли (включаются во внереализационные расходы);

– резервы, создаваемые за счёт чистой прибыли.

Унитарное предприятие за счёт чистой прибыли создает также иные фонды в соответствии с их перечнем и в порядке, которые предусмотрены уставом унитарного предприятия. Средства, зачисленные в такие фонды, могут быть использованы унитарным предприятием только на цели, определённые федеральными законами, иными нормативными правовыми актами и уставом унитарного предприятия.

На финансовом рынке ГМУП может привлекать заёмные средства следующими способами:

– кредитов по договорам с кредитными организациями;

– размещения облигаций или выдачи векселей.

ГМУП могут пользоваться государственной поддержкой в виде государственной помощи: бюджетных средств (субсидии, субвенции) и бюджетных кредитов.

Особенности формирования и использования финансовых ресурсов ГМУП в большой степени обусловлены и порядком формирования и использования их имущества.

Уставом ГМУП определяются основные источники формирования имущества, к которым относятся:

– имущество, переданное по решению собственника имущества: государственным и муниципальным предприятиям как взнос в уставный фонд или в хозяйственное ведение; казённым предприятиям в оперативное управление;

– имущество, приобретенное предприятием за счёт прибыли, полученной в результате хозяйственной деятельности остающейся в распоряжении предприятия;

– имущество, приобретенное предприятием за счёт заемных средств, в том числе кредитов банков и других кредитных организаций;

– имущество, приобретенное или созданное за счёт средств, получаемых предприятием из бюджета на безвозвратной основе на капитальные вложения предприятия;

– имущество, приобретенное или созданное за счёт целевого бюджетного финансирования в виде трансфертов, средств, получаемых предприятием в виде бюджетных кредитов;

– имущество, приобретаемое за счёт прочих поступлений (арендная плата, амортизационные отчисления, добровольные взносы).

1.2 Организация финансовой работы в унитарном предприятии

Главным органом управления, принимающим стратегические решения в сфере финансово-хозяйственной деятельности предприятия, является собственник имущества унитарного предприятия.

Собственник имущества государственного или муниципального предприятия в отношении финансов предприятия осуществляет следующие полномочия:

– формирует уставный фонд государственного или муниципального предприятия;

– даёт согласие на распоряжение недвижимым имуществом;

– утверждает программу деятельности, показатели экономической эффективности деятельности унитарного предприятия и контролирует их выполнение;

– принимает решения о проведении аудиторских проверок, утверждает аудитора и определяет размер оплаты его услуг;

Руководитель унитарного предприятия в процессе управления финансово-хозяйственной деятельностью предприятия имеет следующие полномочия:

– действует от имени унитарного предприятия без доверенности;

– утверждает структуру и штаты унитарного предприятия;

– осуществляет приём на работу работников такого предприятия, заключает с ними, изменяет и прекращает трудовые договоры;

– издает приказы, выдаёт доверенности в порядке, установленном законодательством.

Финансовое планирование в государственных унитарных предприятиях имеет ряд своих особенностей. Основным документом, в котором отражается текущий финансовый план ФГУП на предстоящий год, является программа его деятельности. Программа деятельности представляет собой комплекс мероприятий, связанных между собой по срокам и источникам финансирования. Мероприятия программы должны отражать основные направления деятельности в планируемом периоде по достижению целей, определенных уставом, решениями Правительства РФ и федеральных органов исполнительной власти. К проекту программы прилагается технико-экономическое обоснование планируемых мероприятий, затрат на их реализацию, а также ожидаемого эффекта от их выполнения.

Составлением проекта программы занимается непосредственно финансовая служба предприятия (планово-экономический отдел). Разработанная программа на очередной год должна быть представлена руководителем ФГУП до 1 августа текущего года в федеральный орган исполнительной власти, в ведении которого находится предприятие.

Руководитель предприятия ежегодно, до 1 апреля, вместе с отчётом о деятельности предприятия за прошедший год представляет в федеральный орган исполнительной власти предложения по уточнению размера части прибыли, подлежащей перечислению в федеральный бюджет в текущем году.

Эффективность использования финансовых ресурсов и имущества унитарных предприятий во многом определяется системностью контрольных процедур и своевременностью выявления нежелательных тенденций и отклонений от намеченных целей.

1.3 Показатели эффективности организации финансов в унитарном предприятии

Для оценки эффективности организации финансов предприятия необходимо в первую очередь проанализировать динамику активов и пассивов предприятия, а также изменение их структуры.

При анализе пассива предприятия рассматривают динамику и структуру собственного и заемного капитала.

Для факторного анализа изменения темпов роста собственного капитала можно использовать следующую модель, предложенную А.Д. Шереметом и Р.С. Сайфулиным [7, 118]:

Тск= , (1) , (1)

где Тск – темп прироста собственного капитала,

Пк – сумма капитализированной прибыли,

СК – собственный капитал,

ЧП - чистая прибыль,

В – выручка,

К – общая сумма капитала,

Роб – рентабельность оборота,

Коб – оборачиваемость капитала,

МК – мультипликатор капитала,

Дотч – доля доли отчислений чистой прибыли на развитие производства.

Два первых фактора отражают действие тактической, а два последних — стратегической финансовой политики. По мнению вышеназванных авторов, правильно выбранная ценовая политика, расширение рынков сбыта приводят к увеличению объема продаж и прибыли предприятия, повышению уровня рентабельности продаж и скорости оборота капитала. В то же время нерациональная инвестиционная политика может снизить положительный результат первых двух факторов.

При анализе пассивов предприятия также проводится анализ состава и структуры заемных средств, то есть соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств [8, 450].

Привлечение заемных средств в оборот предприятия — явление нормальное. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового положения. Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причины образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, определить сумму выплаченных пеней за просрочку платежей.

В процессе анализа активов предприятия в первую очередь следует изучить динамику активов предприятия, изменения в их составе и структуре, для этого проводится горизонтальный и вертикальный анализ [9, 248].

В зависимости от степени подверженности инфляционным процессам все статьи баланса классифицируются на монетарные и немонетарные.

Монетарные активы — статьи баланса, отражающие средства и обязательства в текущей денежной оценке. Поэтому они не подлежат переоценке. К ним относятся денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах.

Немонетарные активы — основные средства, незаконченное капитальное строительство, производственные запасы, незавершенное производство, готовая продукция, товары для продажи. Реальная стоимость этих активов изменяется с течением времени и изменением цен и поэтому требует переоценки [10, 158].

Важным показателем, характеризующим имущественное состояние предприятия, является коэффициент реальной стоимости имущества [11, 54]. Он показывает, какую долю в общей сумме имущества занимают средства производства: основные средства по остаточной стоимости, производственные запасы, незавершенное производство:

Кри= , (2) , (2)

где Кри – коэффициент реальной стоимости имущества,

ОС – сновные средства по остаточной стоимости,

ПЗ – производственные запасы,

НП – незавершенное производство,

А – сумма активов.

Также для оценки эффективности реализации финансового потенциала необходимо определить показатели финансовой устойчивости, платежеспособности и ликвидности, а также их динамику и выявить факторы, повлиявшие на их изменение [12, 146].

Для определения финансовой устойчивости используются следующие показатели.

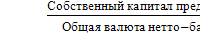

Коэффициент концентрации собственного капитала – удельный вес собственного капитала в общей валюте нетто-баланса:

Кск =  (3) (3)

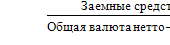

Коэффициент концентрации заемного капитала — удельный вес заемных средств в общей валюте нетто-баланса — показывает, какая часть активов предприятия сформирована за счет заемных средств долгосрочного и краткосрочного характера:

Кзк =  (4) (4)

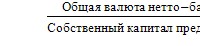

Коэффициент финансовой зависимости – это обратный показатель коэффициенту финансовой независимости. Он показывает, какая сумма активов приходится на рубль собственных средств. Если его величина равна 1 , то это означает, что все активы предприятия сформированы только за счет собственного капитала. Его значение 1,5 показывает, что на каждые 1,5 руб., вложенных в активы, приходится 1 руб. собственных средств и 0,5 руб. — заемных [13, 154].

Кфз =  (5) (5)

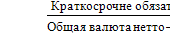

Коэффициент текущей задолженности показывает, какая часть активов сформирована за счет заемных ресурсов краткосрочного характера.

Ктз =  (6) (6)

Коэффициент устойчивого финансирования – характеризует, какая часть активов баланса сформирована за счет устойчивых источников. Если предприятие не пользуется долгосрочными кредитами и займами, то его величина будет совпадать с величиной коэффициента финансовой независимости [14, 122].

Куф =  (7) (7)

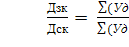

Коэффициент финансового левериджа или коэффициент финансового риска — отношение заемного капитала к собственному. Данный коэффициент считается одним из основных индикаторов финансовой устойчивости. Чем выше его значение, тем выше риск вложения капитала в данное предприятие [15, 117].

Кфл =  (8) (8)

Динамика коэффициента финансового левериджа (плеча финансового рычага) зависит от изменения:

– структуры активов предприятия (с увеличением удельного веса внеоборотных и сокращением оборотных активов коэффициент финансового левериджа при прочих равных условиях должен снижаться, и наоборот);

– финансовой политики их формирования (консервативной, умеренной, агрессивной).

Для расчета влияния данных факторов на уровень коэффициента финансового левериджа можно использовать следующую факторную модель [16, 283]:

Кфл =  , (9) , (9)

где Кфл – коэффициент финансового левериджа;

Дзк – средняя доля заемного капитала в формировании активов предприятия;

Дск – средняя доля собственного капитала в формировании активов предприятия;

Удi – удельный вес i-го вида актива в общей валюте баланса;

Дзкi – доля заемного капитала в формировании i-го вида актива предприятия;

Дскi – доля собственного капитала в формировании i-го вида актива предприятия.

При оценке эффективности организации финансов на предприятии необходимо также анализировать финансовые результаты деятельности предприятия, показатели ликвидности и платежеспособности [17, 119].

Финансовые результаты деятельности предприятия характеризуются приростом суммы собственного капитала (чистых активов), основным источником которого является прибыль от операционной, инвестиционной, финансовой деятельности, а также в результате чрезвычайных обстоятельств.

Для оценки ликвидности баланса предприятия все статьи актива сгруппированы по степени убывающей ликвидности [18, 387].

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся быстро реализуемые активы: товары отгруженные, дебиторская задолженность со сроком погашения до 12 месяцев и НДС по приобретенным ценностям. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Третья группа (А3) — это медленно реализуемые активы (производственные запасы, незавершенное производство, готовая продукция, товары), для трансформации которых в денежную наличность понадобится значительно больший срок.

Четвертая группа (А4) — это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев.

Пятая группа (А5) — неликвидные активы (безнадежная дебиторская задолженность, неходовые, залежалые материальные ценности, расходы будущих периодов).

Соответственно на пять групп разбиваются и обязательства предприятия:

П1 — наиболее срочные обязательства, которые должны быть погашены в течение текущего месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

П2 — среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка);

П3 — долгосрочные обязательства (долгосрочные кредиты банка и займы);

П4— собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия;

П5 —доходы будущих периодов, которые предполагается получить в перспективе.

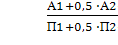

Баланс считается абсолютно ликвидным, если [19, 144]:

А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4, А5 ≤ П5 (10)

Шеремет А. Д., Сайфулин Р. С. [7, 221] для комплексной оценки ликвидности баланса предлагают рассчитывать коэффициент общей ликвидности баланса:

Колб =  (11) (11)

Данный коэффициент показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных и среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. С помощью данного показателя оценивается изменение финансовой ситуации на предприятии с точки зрения ликвидности.

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают следующие относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности [20, 546].

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия.

Коэффициент быстрой (срочной) ликвидности – отношение денежных средств, краткосрочных финансовых вложений НДС по приобретенным ценностям и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) — отношение всей суммы оборотных активов, включая запасы за минусом расходов будущих периодов, к общей сумме краткосрочных обязательств. Он показывает степень, в которой оборотные активы покрывают краткосрочные обязательства предприятия.

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены [21, 116].

2 Анализ финансов предприятия ФГУП «»

2.1 Организационно-экономическая характеристика ФГУП «»

Полное название предприятия — ФГУП «»

Основные виды деятельности — проведение работ по первичной, плановой и внеплановой инвентаризации объектов капитального строительства и их учет в Едином государственном реестре.

Предлагаемые услуги — работы по геодезии и землеустройству; топографическая съемка объектов землеустройства; межевание объектов землеустройства; определение координат опорно-межевой сети картографическим, фотограмметрическим и спутниковым (GPS) методами; обследование технического состояния фундаментов, несущих и ограждающих конструкций, узлов и деталей, инженерных коммуникаций и подготовка заключения по вопросу технического состояния объекта недвижимости; подготовка и оформление проекта переустройства и (или) перепланировки переустраиваемого или перепланируемого жилого помещения; юридическое сопровождение оформления гражданами и юридическими лицами сделок с недвижимостью, консультации, представление интересов в суде; рыночная оценка объектов недвижимости; оценка предприятия (бизнеса).

Основные партнеры предприятия: РАО «ЕЭС России», ОАО «Российские железные дороги», ОАО «Газпром», Центральный Банк РФ, а также ряд других крупнейших предприятий страны.

Филиал ФГУП «» по Краснодарскому краю создан в сентябре 2003 г. приказом ФГУП "" для осуществления государственного технического учёта и технической инвентаризации объектов градостроительной деятельности (ныне объектов капитального строительства) на территории Краснодарского края. Филиал ФГУП "" по Краснодарскому краю имеет 39 отделений и 11 дополнительных офисов.

Главным органом управления, принимающим стратегические решения в сфере финансово-хозяйственной деятельности предприятия, является собственник имущества. К его полномочиям относятся:

– определение предмета, целей и видов деятельности;

– принятие решений о создании, реорганизации или ликвидации унитарного предприятия, назначение ликвидационной комиссии и утверждение ликвидационных балансов;

– утверждает бухгалтерскую отчётность и отчёты унитарного предприятия;

– определение порядка составления, утверждения и установления показателей планов финансово-хозяйственной деятельности унитарного предприятия;

– назначение на должность руководителя унитарного предприятия, заключение с ним, изменение и прекращение трудового договора;

– согласование приёма на работу и увольнения главного бухгалтера;

– осуществление контроля за использованием по назначению и сохранностью принадлежащего унитарному предприятию имущества;

– согласование участия унитарного предприятия в иных юридических лицах, в простом товариществе, создания филиалов;

– согласование сделок, предусмотренных законодательством и Уставом предприятия.

Руководитель предприятия имеет следующие полномочия:

– действует от имени унитарного предприятия без доверенности;

– утверждает структуру и штаты унитарного предприятия;

– осуществляет приём на работу работников такого предприятия, заключает с ними, изменяет и прекращает трудовые договоры;

– издает приказы, выдаёт доверенности в порядке, установленном законодательством.

В своей деятельности руководитель полностью подотчётен собственнику и несёт ответственность за результаты хозяйственной деятельности предприятия.

Организационная структура предприятия ФГУП «» отражена на рисунке 2.1.

| Собственник

|

| Руководитель

|

| Юридический отдел

|

Главный бухгалтер

|

| Отдел юридического сопровождения сделок граждан

|

Отдел юридического сопровождения сделок юридических лиц

|

Бухгалтерия

|

| Группа учёта внеоборотных активов

|

Группа учёта оборотных активов

|

Группы учёта расчётов

|

Группа учёта расходов

|

| Финансовый отдел

|

| Планово-экономическое бюро

|

Ревизионное бюро

|

Бюро банковских и кассовых операций

|

Расчётное бюро

|

| Отдел технической инвентаризации

|

| Отдел геодезии и картографии

|

Проектный отдел

|

Отдел обследования технического состояния

|

Отдел оценки объектов недвижимости

|

Рисунок 2.1 – Организационная структура предприятия ФГУП «»

Основные экономические показатели функционирования предприятия ФГУП «» представлены в таблице 2.1.

Динамика основных экономические показателей функционирования предприятия ФГУП «» представлена в таблице 2.2.

Проанализировав основные показатели деятельности предприятия за 2006-2008 г.г, указанные в таблице 2.1, можно сделать следующие выводы.

Таблица 2.1 – Основные экономические показатели функционирования предприятия за 2006-2008 г.г

| Показатели

|

Значение по годам

|

| 2006 г.

|

2007 г.

|

2008 г.

|

| Выручка от реализации, тыс. руб.

|

125549,51

|

174439,90

|

257153,85

|

| Себестоимость реализованной продукции, тыс. руб.

|

71213,42

|

92112,37

|

133950,26

|

| Прибыль от продаж, тыс. руб.

|

13395,05

|

26157,97

|

39116,67

|

| Чистая прибыль, тыс. руб.

|

6871,46

|

14902,27

|

40443,38

|

| Стоимость основных фондов, тыс. руб.

|

9099,82

|

9302,10

|

14108,41

|

| Стоимость оборотных средств, тыс. руб.

|

23828,37

|

49297,83

|

52003,89

|

| Рентабельность продаж, %

|

10,67

|

14,99

|

15,21

|

| Рентабельность продукции, %

|

18,81

|

28,40

|

29,20

|

| Фондоотдача, руб./руб.

|

13,79

|

18,75

|

18,23

|

| Фондоёмкость, руб./руб.

|

0,07

|

0,053

|

0,055

|

| Коэффициент оборачиваемости оборотных средств, количество оборотов

|

5,27

|

3,54

|

4,94

|

| Время обращения оборотных средств, дн

|

68,33

|

101,74

|

72,80

|

| Затраты на 1 рубль товарной продукции, руб

|

0,57

|

0,53

|

0,52

|

В 2006 году выручка от реализации составила 125549,51 тыс. руб., а себестоимость – 71213,42 тыс. руб., соответственно, предприятие получило чистую прибыль 6871,46 тыс. руб. При этом рентабельность продаж равна 10,67%, а рентабельность продукции – 18,81%, что говорит о нормальном уровне эффективности производства. Фондоотдача составила 13,79 руб./руб., а фондоемкость – 0,07 руб./руб. Это говорит о довольно высокой эффективности использования основных фондов. Коэффициент оборачиваемости оборотных средств составил 5,27, а период оборота – 68,33 дней. Затраты на 1 рубль товарной продукции равны 0,57 руб., то есть для производства 1 рубля товарной продукции затрачивается 57 копеек, что говорит о достаточно высокой эффективности использования ресурсов.

В 2007 году выручка от реализации составила 174439,90 тыс. руб., а себестоимость – 92112,37 тыс.руб., соответственно, предприятие получило чистую прибыль 14902,27 тыс.руб. При этом рентабельность продаж равна 14,99%, а рентабельность продукции – 28,40%, что говорит о нормальном уровне эффективности производства. Фондоотдача составила 18,75 руб./руб., а фондоемкость – 0,05 руб./руб. Это говорит о довольно высокой эффективности использования основных фондов. Коэффициент оборачиваемости оборотных средств довольно низкий – 3,54, а период оборота – 101,74 дней. Затраты на 1 рубль товарной продукции равны 0,53 руб, что говорит о достаточно высокой эффективности использования ресурсов.

В 2008 году выручка от реализации составила 257153,85 тыс. руб., а себестоимость – 133950,26 тыс.руб., соответственно, предприятие получило чистую прибыль 40443,38 тыс.руб. При этом рентабельность продаж равна 15,21%, а рентабельность продукции – 29,20%, что говорит о нормальном уровне эффективности производства. Фондоотдача составила 18,23 руб./руб., а фондоемкость – 0,05 руб./руб. Это говорит о довольно высокой эффективности использования основных фондов. Коэффициент оборачиваемости оборотных средств составил 4,94, а период оборота – 72,80 дней. Затраты на 1 рубль товарной продукции равны 0,52 руб.

Проанализировав динамику основных показателей деятельности предприятия за 2006-2008 г.г, указанную в таблице 2.2, можно сделать следующие выводы.

Абсолютные показатели деятельности предприятия в 2007 году по сравнению с 2006 выросли: объем товарной продукции на 38,94%, себестоимость – на 29,35%, резко выросла чистая прибыль – на 116,87%.

При этом рост стоимости основных фондов предприятия был значительно меньшим, чем рост выручки от реализации – 2,22%, соответственно, на 28,57% снизилась фондоемкость и на 35,97% увеличилась фондоотдача. Такая динамика показывает повышение эффективности использования основных фондов, что связано с проведением мероприятий по оптимизации использования основных фондов, модернизацией старого оборудования.

Таблица 2.2 – Динамика основных экономических показателей

функционирования предприятия за 2006-2008 г.

| Показатели

|

Абсолютные отклонения

|

Темпы прироста, %

|

| 2007 г. от 2006 г.

|

2008 г. от 2007 г.

|

2007 г. к 2006 г.

|

2008 г. к 2007 г.

|

| Выручка от реализации, тыс. руб.

|

48890,39

|

82713,95

|

38,94

|

47,42

|

| Себестоимость реализованной продукции, тыс. руб.

|

20898,95

|

41837,89

|

29,35

|

45,42

|

| Прибыль от продаж, тыс. руб.

|

12762,92

|

12958,70

|

95,28

|

49,54

|

| Чистая прибыль, тыс. руб.

|

8030,81

|

25541,11

|

116,87

|

171,39

|

| Стоимость основных фондов, тыс. руб.

|

202,28

|

4806,31

|

2,22

|

51,67

|

| Стоимость оборотных средств, тыс. руб.

|

25469,46

|

2706,06

|

106,89

|

5,49

|

| Рентабельность продаж, %

|

4,32

|

0,22

|

40,49

|

1,47

|

| Рентабельность продукции, %

|

9,59

|

0,8

|

50,98

|

2,82

|

| Фондоотдача, руб./руб.

|

4,96

|

-0,52

|

35,97

|

-2,77

|

| Фондоёмкость, руб./руб.

|

-0,02

|

0,002

|

-28,57

|

3,77

|

| Коэффициент оборачиваемости оборотных средств, количество оборотов

|

-1,73

|

1,4

|

-32,83

|

39,55

|

| Время обращения оборотных средств, дней

|

33,41

|

-28,94

|

48,90

|

-28,45

|

| Затраты на 1 руб. товарной продукции, руб.

|

-0,04

|

-0,01

|

-7,02

|

-5,67

|

Однако стоимость оборотных средств возросла на 106,89%, что отрицательно сказалось на показателях оборачиваемости оборотных средств: он снизился на 32,83%, а время обращения оборотных средств увеличилось на 48,9%. Этот процесс вызван, в основном, значительным увеличением дебиторской задолженности, а также денежных средств.

За счет более значительного роста прибыли от продаж (95,28%) по сравнению с ростом выручки от реализации (38,94%) и себестоимости (29,35%) рентабельность продаж увеличилась на 40,49%, а показатель рентабельности продукции вырос на 50,98%.

Затраты на 1 рубль товарной продукции снизились на 4 коп., то есть на 7%, так как рост себестоимости продукции происходил более медленными темпами, чем рост выручки от реализации, что объясняется оптимизацией затрат на производство продукции. В 2007 году значительно снизились материальные затраты.

В 2008 году по сравнению с 2007 объем товарной продукции вырос на 47,42%, себестоимость – на 45,42%, резко выросла чистая прибыль – на 171,39%, то есть в целом за анализируемый период 2006-2008 г.г она увеличилась почти в 6 раз.

Стоимость основных фондов росла меньшими темпами (51,67%), чем выручка от реализации продукции, и как следствие, на 2,77% снизилась фондоотдача и на 3,77% увеличилась фондоемкость. Это говорит о снижении эффективности использования основных фондов, но так как этот процесс не принял критических масштабов и связан с модернизацией оборудования в 2008 году, то в будущем ожидается улучшение показателей эффективности использования основных фондов.

Однако стоимость оборотных средств возросла лишь на 5,49%, вызвало значительное увеличение показателя оборачиваемости оборотных средств: он вырос на 39,55%, а время обращения оборотных средств снизилось на 28,45%. Этот процесс вызван, в основном, значительным снижением дебиторской задолженности и поддержанием объема денежных средств практически на уровне 2007 года.

За счет практически одинакового роста прибыли от продаж (49,54) по сравнению с ростом выручки от реализации (47,42%) и себестоимости (45,42%) рентабельность продаж увеличилась на 1,42%, а показатель рентабельности продукции вырос на 2,82%.

На 1 коп. снизились затраты на 1 рубль товарной продукции, то есть на 5,67%, так как рост себестоимости продукции происходил практически одинаковыми темпами с ростом выручки от реализации.

2.2 Анализ формирования и использования финансовых ресурсов предприятия ФГУП «»

В работе анализируется филиал по Краснодарскому краю предприятия ФГУП «», который как филиал не имеет собственного капитала, поэтому для анализа пассивов предприятия необходимо провести анализ структуры заемного капитала.

Данные для анализа динамики и структуры заемного капитала представлены в таблице 2.3.

Таблица 2.3 – Структура заемного капитала в 2006-2008 г.г

| Источник капитала

|

Сумма, тыс. руб.

|

Структура капитала, %

|

| 2006

|

2007

|

2008

|

2006

|

2007

|

2008

|

| Долгосрочные обязательства

|

435,93

|

0

|

0

|

1,32

|

0

|

0

|

| Кредиторская задолженность

в том числе:

|

26926

|

29378

|

43168

|

81,78

|

49,49

|

27,64

|

| поставщики и подрядчики

|

488,80

|

807,27

|

624,28

|

1,82

|

2,74

|

1,45

|

| задолженность перед персоналом

|

6592,3

|

9655,28

|

9870,08

|

24,48

|

32,87

|

22,86

|

| перед гос. внебюджетными фондами

|

1481,19

|

2314,32

|

1917,23

|

5,5

|

7,88

|

4,44

|

| по налогам и сборам

|

3437,35

|

3461,08

|

3032,36

|

12,77

|

11,78

|

7,02

|

| прочие кредиторы

|

14926,36

|

13139,93

|

27724

|

55,43

|

44,73

|

64,22

|

| Прочие краткосрочные обязательства

|

177,62

|

104,36

|

0

|

0,54

|

0,18

|

0

|

| Внутрихозяйственные расчеты между филиалами

|

5388,6

|

29874,9

|

112999,4

|

16,4

|

50,3

|

72,4

|

| Итого

|

32928,19

|

59357,3

|

156167,42

|

100

|

100

|

100

|

| Источник капитала

|

Абсолютная разница

|

Темп прироста %

|

| 2007 г. от 2006 г.

|

2008 г. от 2007 г.

|

2007 г. к 2006 г.

|

2008 г. к 2007 г.

|

| Долгосрочные обязательства

|

-435,93

|

0

|

| Кредиторская задолженность

в том числе:

|

2452

|

13790

|

9,11

|

46,94

|

| поставщики и подрядчики

|

318,47

|

-182,99

|

65,15

|

-22,67

|

| задолженность перед персоналом

|

3062,98

|

214,8

|

46,46

|

2,22

|

| перед гос. внебюджетными фондами

|

833,13

|

-397,09

|

56,25

|

-17,16

|

| по налогам и сборам

|

23,73

|

-428,72

|

0,69

|

-12,39

|

| прочие кредиторы

|

-1786,43

|

14584,07

|

-11,97

|

110,99

|

| Прочие краткосрочные обязательства

|

-73,26

|

-104,36

|

-41,25

|

0

|

| Внутрихозяйственные расчеты между филиалами

|

24486,3

|

83124,5

|

454,41

|

278,24

|

| Итого

|

26429,11

|

96810,12

|

80,26

|

163,10

|

Проанализировав данные, представленные в таблице 2.3, можно сделать следующие выводы о структуре заемного капитала в 2006-2008 г.г.

Общая сумма заемного капитала в 2007 году по сравнению с 2006 выросла на 26429,11 тыс.руб или 80,26%, а в 2008 – на 163,10%. Произошли и существенные изменения в структуре заемного капитала: доля банковского кредита уменьшалась (в 2007 и 2008 годах он вообще отсутствует), а кредиторской задолженности, которая временно используется в обороте предприятия до момента наступления сроков ее погашения, увеличилась.

В структуре кредиторской задолженности также произошли некоторые изменения. Её общая сумма выросла в 2007 году на 9,11%, а в 2008 году уже на 46,94%. Наибольшая доля в структуре кредиторской задолженности на протяжении всего анализируемого периода приходилась на задолженность прочим кредиторам: 55% в 2006 году, 45% - в 2007, 64% - 2008. При этом сумма задолженности прочим кредиторам в 2007 году уменьшилась на 12%, а в 2008 году снова значительно выросла – на 111%.

Также большая доля в структуре кредиторской задолженности приходится на задолженность перед персоналом (25%, 33% и 23% соответственно) и задолженность по налогам и сборам (13%, 12% и 7%). Несмотря на сохранение структуры, сумма задолженности перед персоналом в 2007 году выросла на 47%, а в 2008 – снизилась на 2%.

Таким образом, за анализируемый период общая сумма кредиторской задолженности предприятия значительно возросла, что объясняется инфляцией и процессом развития предприятия. Однако чтобы сделать выводы о влиянии данного процесса на нормальное функционирование предприятия, необходимо проанализировать соотношение заемного капитала с собственным, что не представляется возможным. Большую долю также занимали расчеты между филиалами, что объясняется особенностью предприятия. При этом структура заемного капитала в 2006-2008 годах оставалась примерно одинаковой.

Данные для анализа динамики структуры активов предприятия представлены в таблицах 2.5.

Таблица 2.5 – Структура активов предприятия в 2006-2008 г.г

| Средства предприятия

|

Сумма, тыс. руб.

|

Структура, %

|

| 2006 г.

|

2007 г.

|

2008 г.

|

2006 г.

|

2007 г.

|

2008 г.

|

| Внеоборотные активы

|

9099,8

|

10059,5

|

104163,5

|

27,6

|

16,9

|

66,7

|

| Оборотные активы

|

23828,5

|

49297,8

|

52003,9

|

72,4

|

83,1

|

33,3

|

| Итого

в том числе:

|

32928,2

|

59357,3

|

156167,4

|

100

|

100

|

100

|

| монетарные активы

|

19532,9

|

41479,3

|

48235,1

|

59,3

|

69,9

|

30,9

|

| немонитарные активы

|

13395,3

|

17878,0

|

107932,3

|

40,7

|

30,1

|

69,1

|

| Средства предприятия

|

Абсолютные отклонения

|

Темп прироста, %

|

| 2007 г. от 2006 г.

|

2008 г. от 2007 г.

|

2007 г. к 2006 г.

|

2008 г. к 2007 г.

|

| Внеоборотные активы

|

959,7

|

94104

|

10,5

|

935,5

|

| Оборотные активы

|

25469,3

|

2706,1

|

106,9

|

5,5

|

| Итого

в том числе:

|

26429,1

|

96810,1

|

80,3

|

163,1

|

| монетарные активы

|

21946,4

|

6755,8

|

112,4

|

16,3

|

| немонитарные активы

|

4482,7

|

90054,3

|

33,5

|

503,7

|

Проанализировав данные таблицы 2.5 можно сделать следующие выводы о динамике и структуре активов предприятия в 2006-2008 г.г.

Горизонтальный анализ активов показывает, что абсолютная их сумма в 2007 году выросла на 26429,1 тыс. руб. или 80,3%, а в 2008 – на 96810,1 тыс. руб (163,1%). Если бы не было инфляции, можно было бы сказать, что предприятие повышает свой экономический потенциал. В условиях инфляции этого сказать нельзя, поскольку основные средства, остатки незавершенного капитального строительства периодически переоцениваются с учетом роста индекса цен. Вновь поступившие запасы отражены по текущим ценам, ранее оприходованные запасы — по ценам, действующим на дату их поступления. Средства в расчетах, денежная наличность не переоцениваются. Поэтому очень трудно привести все статьи актива баланса в сопоставимый вид и сделать вывод о реальных темпах прироста их величины.

Вертикальный анализ активов баланса, отражая долю каждой статьи в общей валюте баланса, позволяет определить значимость изменений по каждому виду активов. Полученные данные показывают, что структура активов анализируемого предприятия изменилась довольно существенно: в 2007 году внеоборотные активы увеличились на 10,5%, а их доля в структуре активов уменьшилась с 28% до 17%; сумма оборотных активов увеличилась на 107%, доля их в структуре также возросла на 10%. В 2008 году, наоборот, резко возросла сумма внеоборотных активов – почти в 10 раз. Это произошло за счет значительного увеличения суммы по статье «Незавершенно строительство». При этом сумма оборотных активов осталась практически неизменной. В структуре активов предприятия в 2008 году доля внеоборотных активов увеличилась, а доля оборотных, соответственно, уменьшилась, на 50%.

В связи с этим изменилось органическое строение капитала; в 2006 году отношение оборотного капитала к основному составляет 2,6, в 2007 — 4,9, что в итоге будет способствовало ускорению его оборачиваемости и повышению доходности. А в 2008 году этот показатель равен 0,5, что отрицательно может сказаться на оборачиваемости.

В 2006 и 2007 годах значительный удельный вес занимают монетарные активы в общей валюте баланса, причем в 2007 году их доля увеличилась на 10%. В 2008 году, наоборот, в структуре преобладали немонетарные активы – 70% от общей суммы активов предприятия.

2.3 Анализ эффективности реализации финансового потенциала на предприятии ФГУП «»

Для анализа эффективности реализации финансового потенциала проведем анализ показателей ликвидности.

Данные для анализа ликвидности баланса предприятия представлены в таблице 2.6. Подробное описание содержания групп дано в главе 1.

Таблица 2.6 – Группировка статей баланса по ликвидности

| Группа актива

|

Сумма, тыс.руб.

|

Группа пассива

|

Сумма, тыс.руб.

|

| 2006 г.

|

2007 г.

|

2008 г.

|

2006 г.

|

2007 г.

|

2008 г.

|

| А1

|

9645,6

|

23954,4

|

32612,6

|

П1

|

30103,6

|

29482,3

|

43167,9

|

| А2

|

11061,9

|

16613,8

|

15605,7

|

П2

|

0

|

0

|

0

|

| А3

|

2289,5

|

7818,6

|

3768,8

|

П3

|

435,9

|

0

|

0

|

| А4

|

9099,8

|

10059,5

|

104163,5

|

П4

|

0

|

0

|

0

|

Полностью оценить ликвидность баланса предприятия невозможно, так как, являясь филиалом, оно не имеет источников собственного капитала.

Однако с учетом имеющихся данных баланс данного предприятия за 2006-2008 г.г нельзя назвать ликвидным, так как сумма наиболее срочных обязательств (П1) превышает сумму наиболее ликвидных активов (А1).

Проанализируем также относительные показатели ликвидности предприятия (таблица 2.7).

Таблица 2.7 – Показатели ликвидности предприятия в 2006-2008 г.г

| Показатель

|

2006 г.

|

2007 г.

|

2008 г.

|

Отклонения

|

| 2007 г. от 2006 г.

|

2008 г. от 2007 г.

|

| Коэффициент абсолютной ликвидности

|

0,29

|

0,40

|

0,21

|

0,11

|

-0,19

|

| Коэффициент быстрой ликвидности

|

0,58

|

0,65

|

0,28

|

0,07

|

-0,37

|

| Коэффициент текущей ликвидности

|

0,68

|

0,70

|

0,31

|

0,02

|

-0,39

|

Таким образом, проанализировав данные таблицы 2.7, можно сделать следующие выводы.

В 2006 году показатели ликвидности находились на не очень высоком уровне. В частности, коэффициент быстрой ликвидности составил всего 0,58, при том, что нормальным считается 0,7-1. Это может быть связано с тем, что довольно большую часть ликвидных активов предприятия составляет дебиторская задолженность, которую трудно своевременно взыскать. Коэффициент текущей ликвидности в 2006 году составил 0,68, что показывает довольно высокий риск невозврата предприятием долгов.

В 2007 году по сравнению с 2006 все показатели ликвидности увеличились, в среднем, на 0,07%, оставшись, таким образом, примерно на том же уровне.

Однако в 2008 году произошел резкий спад всех показателей ликвидности: коэффициента абсолютной ликвидности – на 0,19, коэффициента быстрой ликвидности – на 0,37, коэффициента текущей ликвидности – на 0,39. Это указывает на процесс потери ликвидности и может привести к потери платежеспособности предприятия, деловой репутации, а также инвестиционной привлекательности.

Данные для анализа состава и динамики прибыли предприятия представлены в таблице 2.8.

Таблица 2.8 – Состав и динамика прибыли в 2006-2008 г.г

| Показатель

|

Сумма, тыс. руб.

|

| 2006 г.

|

2007 г.

|

2008 г.

|

| Выручка от реализации

|

125549,5

|

174439,9

|

257153,9

|

| Себестоимость реализованной продукции

|

71213,4

|

92112,4

|

133950,3

|

| Валовая прибыль

|

54336,1

|

82327,5

|

123203,6

|

| Управленческие расходы

|

40941,0

|

56169,6

|

84086,9

|

| Прибыль от продаж

|

13395,1

|

26158,0

|

39116,7

|

| Прочие расходы

|

3208,0

|

5162,0

|

7716,2

|

| Прибыль до налогооблажения

|

10285,3

|

21535,3

|

51266,4

|

| Налог на прибыль

|

2468,5

|

5168,5

|

12304,3

|

| Чистая прибыль

|

6871,5

|

14902,3

|

40443,4

|

| Показатель

|

Абсолютные отклонения

|

Темп прироста, %

|

| 2007 г. от 2006 г.

|

2008 г. от 2007 г.

|

2007 г. к 2006 г.

|

2008 г. к 2007 г.

|

| Выручка от реализации

|

48890,4

|

82714,0

|

38,9

|

47,4

|

| Себестоимость реализованной продукции

|

20899,0

|

41837,9

|

29,3

|

45,4

|

| Валовая прибыль

|

27991,4

|

40876,1

|

51,5

|

49,7

|

| Управленческие расходы

|

15228,6

|

27917,3

|

37,2

|

49,7

|

| Прибыль от продаж

|

12762,9

|

12958,7

|

95,3

|

49,5

|

| Прочие расходы

|

1954,0

|

2554,2

|

60,9

|

49,5

|

| Прибыль до налогооблажения

|

11250,0

|

29731,1

|

109,4

|

138,1

|

| Налог на прибыль

|

2700,0

|

7135,8

|

109,4

|

138,1

|

| Чистая прибыль

|

8030,8

|

25541,1

|

116,9

|

171,4

|

Проанализировав данные, представленные в таблице 2.8 можно сделать следующие выводы.

В 2007 году по сравнению с 2006 валовая прибыль увеличилась на 51,5%, а в 2008 – на 49,7%. Это связано с более быстрым ростом выручки от реализации по сравнению с ростом себестоимости продукции.

При этом управленческие расходы в 2007 году выросли не 37,2%, а прибыль от продаж – на 95,2%, в 2008 году эти показатели выросли на 59,7% и 49,5% соответственно. Прочие расходы в 2007 году выросли на 60,9%, а прибыль до налогообложения на 11250,0 тыс.руб., или 109,4%. В 2008 году прочие расходы увеличились на 49,5%, а прибыль до налогообложения на 138,1%. Такой резкий рост показателя прибыли до налогообложения объясняется более быстрым ростом прибыли по сравнению с ростом расходов.

Сумма налога на прибыль в 2007 году увеличилась на 109,4%, в 2008 году – на 138,1%. При этом чистая прибыль в 2007 году выросла на 8030,8 тыс.руб., или 116,9%, а в 2008 году – на 25541,1 тыс.руб. (171,4%) и составила 40443,4 тыс.руб.

Рост показателя прибыли характеризует работу предприятия как положительную. При этом этот рост происходил, в основном, за счет роста объёмов продаж и при снижении затрат на рубль продукции, так как в анализируемом периоде рост себестоимости происходил медленнее роста выручки от продаж. Также рост прибыли обусловлен ростом цен вследствие инфляционных процессов.

3 Рекомендации по повышению эффективности организации финансов ФГУП «»

Анализ экономических показателей функционирования предприятия ФГУП «» в 2006-2008 г.г показал необходимость проведения ряда мер по увеличению эффективности организации финансов.

В результате анализа выявлены две основные нежелательные тенденции:

– снижение фондоотдачи за счет резкого увеличения суммы основных фондов, в основном, за счет роста суммы по статье «Незавершенное строительство», при намного меньшем росте показателя выручки от реализации продукции;

– снижение ликвидности было обусловлено значительным ростом обязательств предприятия по сравнению с ростом ликвидных активов.

Таким образом, необходимо провести мероприятия по этим двум направлениям.

Для выравнивания уровня фондоотдачи необходимо провести мероприятия по повышению эффективности использования основных фондов, а также быстрому завершению строительства объекта.

Проведение мероприятий по повышению показателей ликвидности предприятия включает следующие два направления:

– повышение ликвидности активов.

– снижение суммы обязательств.

Направление по повышению ликвидности активов предприятия включает в себя следующие мероприятия:

– выявление и составление списка основных покупателей и заказчиков, не расплатившихся по своим обязательством, для снижения дебиторской задолженности – январь 2009 года;

– информирование заказчиков о необходимости оплаты своих задолженностей – февраль 2009 года;

– выявление не расплатившихся покупателей и заказчиков и повторное их информирование – апрель 2009 года;

– сбор информации о возможности взыскания задолженностей юридическим методами и направление материалов в судебные органы – сентябрь 2009 года.

Для осуществления данного комплекса мер по повышению ликвидности активов потребуется использование имеющихся трудовых ресурсов на основе нескольких структурных подразделений (см. п. 2.1):

– для выявления и информирования должников – отдел бухгалтерии: группа учета оборотных активов – 1 человек, группа учета расчетов – 1 человек;

– для направления материалов в судебные органы – юридический отдел – 1 человек;

В структуре кредиторской задолженности неизменно довольно большую долю составляет задолженность перед персоналом. В связи с этим необходимо провести мероприятия по повышению производительности труда и эффективности набора сотрудников.

Направление по снижению задолженности перед сотрудниками предприятия включает в себя следующие мероприятия:

– осуществление мониторинга текущей ситуации с трудовым ресурсами (сбор информации о количестве сотрудников, их функциях, системе оплаты труда) – январь 2009 года;

– выявление ошибок в организации труда и причин снижения производительности труда – февраль-март 2009 года;

– разработка и внедрение бонусной системы оплаты труда для стимулирования сотрудников предприятия с учетом необходимости снижения затрат на оплату труда – март-август 2009 года;

– выявление на конкурсной основе наиболее и наименее эффективных сотрудников, разработка и внедрение программы по сокращению штата – март – август 2009 года. Реализацию данных мероприятий планируется осуществить через отдел кадров предприятия (5 человек).

Таким образом, провести комплекс мероприятий по повышению ликвидности предприятия удастся к сентябрю 2009 года при трудовых затратах в размере 8 человек. При этом введение дополнительных рабочих мест и увеличение заработной платы имеющихся работников не потребуется.

В результате проведенных мероприятий удастся добиться погашения дебиторской задолженности, а следовательно, увеличению ликвидности активов, а также снизить кредиторскую задолженность, что в результате приведет к увеличению ликвидности предприятия в 2009 году.

В частности, к концу 2009 года удастся снизить краткосрочную задолженность перед персоналом на 782,4 тыс.руб. и привести её показатель к сумме 9087,7 тыс. руб. Это произойдет за счет снижения расходов на оплату труда за счет сокращения штата сотрудников на 10 человек. Повысить ликвидность активов предприятия удастся за счет снижения краткосрочной дебиторской задолженности через взыскание средств с партнеров предприятия на сумму 1287,8 тыс. руб. В результате, этот показатель будет равен 10103,3 тыс.руб., а сумма денежных средств составит 33900,4 тыс. руб. Таким образом, учётом проведённых мероприятий планируются значения показателей ликвидности, представленные в таблице 3.1.

Таблица 3.1 – Основные показатели проектной эффективности организации финансовых ресурсов в 2008-2009 г.г

| Показатель

|

2008 г.

|

2009 г.

|

Абсолютное отклонение

|

Темп прироста, %

|

| 2009 г. от 2008 г.

|

2009 г. к 2008 г.

|

| Коэффициент абсолютной ликвидности

|

0,21

|

0,22

|

0,0,1

|

4,8

|

| Коэффициент быстрой ликвидности

|

0,28

|

0,37

|

0,09

|

32,1

|

| Коэффициент текущей ликвидности

|

0,31

|

0,32

|

0,01

|

3,2

|

Таким образом, в результате проведенных мероприятий повысятся все относительные показатели ликвидности предприятия.

Коэффициент абсолютной ликвидности вырастет на 0,01 или на 4,8% и составит 0,22. Коэффициент быстрой ликвидности составит 0,37, то есть вырастет на 32,1%. Коэффициент текущей ликвидности вырастет на 0,01 (3,2%) единицы и составит 0,32.

При этом предприятие не понесет дополнительных расходов финансовых и трудовых ресурсов, то есть проведение предложенных мероприятия не послужит фактором повышения себестоимости продукции услуг предприятия.

Заключение

Таким образом, рассмотрев теоретические аспекты особенностей финансов унитарных предприятий, оценки эффективности организации финансовых ресурсов унитарных предприятий, рассчитав основные показатели эффективности функционирования предприятия и эффективности организации финансовых ресурсов и проведя анализ их динамики, можно сделать следующие выводы.

Так как создание унитарных предприятий являются одним из инструментов государственной политики, оценка и повышение эффективности использования финансовых ресурсов в них имеет значение как на микро-, так и на макроуровне.

Основными показателями эффективности организации финансовых ресурсов на предприятии являются показатели финансовой устойчивости предприятия, его платежеспособности и ликвидности, а также результаты анализа структуры и динамики активов и пассивов предприятия и его финансовых результатов.

При анализе этих показателей на предприятии ФГУП «» выявилась проблемы в организации финансовых ресурсов. При этом, при рассмотрении этих показателей в динамике, заметно, что ухудшение произошло в 2008 году.

Эффективность организации финансовых ресурсов зависит от состояния и динамики таких показателей, как выручка от реализации продукции, себестоимость реализованной продукции, валовая прибыль, рентабельность продаж, уровень цен на продукцию, платежеспособность, ликвидность, финансовая устойчивость.

При оценке эффективности организации финансовых ресурсов на предприятии ФГУП «» выявлены низкие показатели фондоотдачи, одновременно с высокими показателями фондоемкости, а также показатели ликвидности баланса и предприятия в целом.

Таким образом, выявлена необходимость в разработке мер по повышению эффективности организации работы предприятия и финансовых ресурсов. В качестве таких мер могут быть предприняты меры по улучшению управления основными средствами, повышению ликвидности активов предприятия и погашению задолженностей.

В частности, предлагается провести комплекс мер по повышению эффективности взыскания дебиторской задолженности и погашения задолженности перед сотрудникам предприятия.

Список использованных источников

1 Довгая О.В. Финансы унитарных предприятий: учебное пособие. - Хабаровск : РИЦ ХГАЭП, 2007. – 80 с.

2 Колчина Н.В. Финансы предприятий. – М.: Юнити-Дана, 2009. — 447 с.

3 Федеральный закон «О государственных и муниципальных унитарных предприятиях» от 14 ноября 2002 года № 161-ФЗ

4 Щербинина А.В. Финансы организаций. Ростов н/Д: Феникс, 2007. – 352 с.

5 Шуляк П.Н. Финансы предприятия. — М.: Издательско-торговая корпорация «Дашков и К°», 2009 г. - 712 с.

6 Попов Е.М. Финансы предприятия. Учебник. – М.: Высшая школа, 2008. – 573 с.

7 Шеремет А. Д., Сайфулин Р. С. Финансы предприятий. Учебное пособие. – М.: ИНФРА-М, 2009. – 343 с.

8 Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. – 3-е изд., испр. – М.: ИНФРА-М, 2008. – 650 с.

9 Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - http://www.aup.ru/books/m67/

10 Грузинов В.П., Грибов В.Д. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2007. – 208 с.

11 Литовских А.М. Финансовый менеджмент: конспект лекций - Таганрог: Изд-во ТРТУ, 2006. – 76 с.

12 Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2007. – 320 с.

13 Любушин Н.П., Лещева В.Б., Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ-ДАНА, 2008. – 280 с.

14 Чуев И.Н., Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности. Учебное пособие. – Ростов-н/Д: Феникс, 2008. – 282 с.

15 Шеук Д. И. Финансы предприятия. Конспект лекций. – СПб: Питер, 2007. – 264 с.

16 Ковалев В. В., Ковалев Вит. В. Финансы организаций (предприятий): Учебник. – М.: ТК Велби, 2009. – 352 с.

17 Николаева Т.П. Финансы предприятий. – М.: ММИЭИФП, 2006. — 158 с.

18 Гаврилова А.Н., Попов А.А. Финансы организаций (предприятий). – М.: Кнорус, 2007. – 608 с.

19 Грачев А.В. Анализ и управление финансовой устойчивостью предприятия. – М.: Издательство "Финпресс", 2008 г. - 208 с.

20 Костиренко Р.О. Финансовый анализ. – М.: Фактор, 2007. - 784 с.

21 Ручкин О.Ю. Финансы коммерческих организаций. – М.: МЭЛИ, 2008. – 201с.

|