МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ СЕВЕРО-КАВКАЗСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ СЕВЕРО-КАВКАЗСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Филиал в г. Пятигорск

КУРСОВАЯ РАБОТА

По дисциплине: «Экономическая теория»

На тему: «Издержки предприятия и их формы».

Выполнил

Студент группы

Проверила

Пятигорск

2010 г.

СОДЕРЖАНИЕ СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 4

Глава 1. Понятие издержек и их формы.. 5

1.1 Сущность издержек. 5

1.2 Формы издержек. 8

1.3 Источники и факторы снижения издержек.22

ЗАКЛЮЧЕНИЕ. 27

СПИСОК ЛИТЕРАТУРЫ.. 29

Целью любого производителя является максимизация прибыли. Главным препятствием к достижению этого является спрос на готовую продукцию и издержки производства.

Любое производство связано с затратами сырья, электроэнергии, рабочей силы, транспорта, оборудования, земли и т.д. Без использования необходимых ресурсов невозможно создать новые блага.

Все используемые в производстве ресурсы носят ограниченный характер. Любой из факторов производства может быть использован для производства различных продуктов.

Задача производителя заключается в том, чтобы из множества вариантов использования данного ресурса выбрать наиболее эффективный.

В силу этого обстоятельства любые затраты на производство какого-либо товара носят альтернативный характер. Поэтому производители вынуждены постоянно считать, во сколько им обойдётся производство того или иного блага.

К издержкам относят сумму средств, направленных на оплату всех видов, материалов, рабочей силы и услуг, затраченных на производство определённого товара.

Рассматриваемая в данной работе тема издержек - одна из наиболее актуальных на сегодняшних день и именно поэтому этот вопрос заслуживает детального рассмотрения. В работе тема издержек производства и их эффект на масштабы производства рассматривается как с теоретической, так и с практической точки зрения, делая акцент на сегодняшней ситуации в экономике Российской Федерации.

Цель курсовой работы – изучить, какие виды издержек существуют в процессе производства на предприятии.

Частные предприятия представляют собой один из

важнейших объектов микроэкономического анализ

а. Их

можно изучать с самых разнообразных угло

в зрения, однако в первую очередь их нужно рассматривать с достаточн

о проз

аической точки зрения - как механиз

м для превращения затрат труда, капитала и природных ресурсов в готовую продукцию, представляющую собой товары и услуги, произведенные для удовлетворения человеческих потребностей. Предприятие как произ

водственное звено является ключевым элементом неоклассической традиции микроэкономического анализа.

Реклама

Количество товара, которое будет продаваться на рынке зависит от уровня издержек (затрат) и цены, по которой этот товар будет продавать. Из этого следует, что значение издержек производства является одним из условий успеха на рынке.

Издержки производства - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности.

Издержки - это те выплаты, которые должен сделать предприниматель для того, чтобы отвлечь необходимые ему факторы от альтернативного применения.

Они находят свое выражение в показателях себестоимости продукции, которая характеризует в денежном выражении все материальные затраты и затраты на оплату труда, которые необходимы для производства и реализации продукций.

Однако, ресурсы, использованные для изготовления продукций, не отражают всего объема затрат на осуществление производственно - хозяйственной деятельности предприятия. Кроме затрат, связанных с производством продукций, предприятие несет расходы по ее сбыту и продвижению на рынке. К ним относятся расходы по транспортировке изделий потребителям, на проведение маркетинговых исследований, организацию рекламы и др. Выраженные в денежной форме они представляют собой издержки реализации продукции.

Кроме того, предприятие платит налоги, сборы, производит отчисления в различные целевые и внебюджетные фонды, которые также относятся на себестоимость продукций. Сумма издержек производства и реализации, налогов, сборов и обязательных отчислений в целевые внебюджетные фонды образует издержки предприятия или полную себестоимость продукции.

В себестоимость продукций включаются:

- затраты на подготовку и освоение производства;

- затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства;

- затраты на оплату труда;

- затраты, связанные с использованием природного сырья;

- затраты некапитального характера, связанные с совершенствованием технологий и организацией производства, а так же с улучшением качества продукции;

- расходы, связанные с изобретательством и рационализаторскими предложениями;

Реклама

- затраты по обслуживанию производственного процесса (текущий, средний и капитальный ремонт);

- затраты по обеспечению нормальных условий труда и техники безопасности;

- расходы, связанные с набором рабочей силы;

- текущие расходы, связанные с содержанием и эксплуатацией фондов природоохранного назначения;

- расходы, связанные с управлением производством;

- затраты, связанные с подготовкой и переподготовкой кадров;

- расходы по транспортировке работников к месту работы и обратно;

- выплаты, предусмотренные законодательством о труде;

- отчисления на государственное социальное страхование и пенсионное обеспечение, в фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции;

- отчисления по обязательному медицинскому страхованию;

- платежи по страхованию имущества предприятий;

- затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков;

- затраты по гарантийному обслуживанию;

- расходы, связанные со сбытом продукций;

- затраты на воспроизводство основных производственных фондов (амортизация);

- потери от брака;

- потери от простоев по внутрипроизводственным причинам.

Величина этих затрат зависит от цен на ресурсы необходимых для производства товара, а так же от технологий их использования. Цена, по которой приобретаются ресурсы, не зависит от предприятия. Она определяется взаимодействием спроса и предложения на эти ресурсы. Следовательно, для предпринимателя очень важен технологический аспект формирования издержек производства, определяющий с одной стороны, количество привлекаемых ресурсов и качество их использования, с другой стороны. Причем, предприятие должно использовать такие, методы производства, которые были бы эффективны, как с технологической так и с экономической точек зрения. То есть каждое предприятие стремиться выбрать такой технически эффективный процесс производства, который обеспечивал бы наименьшие издержки производства.

На основании маркетинговых исследований менеджеры производственных фирм определяют условия производства товаров (услуг), которые будут поставляться на рынок. Значительное внимание при этом уделяют предстоящим затратам. Затраты производственных факторов, используемых для производственной и реализационной деятельности, называются «издержками производства». С экономической точки зрения издержки представляют собой стоимость всех затрачиваемых материалов и услуг. Поэтому каждая фирма заинтересована в анализе затрат в динамике их соотношения с уровнем цены на продукт.

Существуют два подхода к оценке затрат бухгалтерский и экономический. И бухгалтеры, и экономисты согласны с тем, что издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода товаров и услуг.

Необходимые знания величины издержек предполагает разработку соответствующих методов их учета. Но так как производство любого вида товара или услуги связано с использованием разнообразных видов ресурсов, то это разнообразие предполагает необходимость классификаций затрат.

В экономической теории существует две концепции издержек:

1. бухгалтерские издержки;

2. издержки упущенных возможностей (альтернативные издержки).

Ценность использованных в производстве ресурсов, прежде всего, может быть выражена ценой, по которой фирма приобрела их на рынке. В этом случае издержки предстают как сумма выплат, которые фирма осуществила поставщикам и собственным работникам. Все выплаты обязательно фиксируются в бухгалтерских документах. Такой способ оценки издержек называется бухгалтерским, а оцененные с его помощью издержки - бухгалтерскими издержками.

Чтобы лучше понять, что конкретно включают бухгалтерские издержки, перечислим их основные статьи:

1. материальные затраты- оплата сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов;

2. затраты на оплату труда-заработная плата наемных работников, а также другие выплаты, предусмотренные трудовыми договорами;

3. отчисления на социальные нужды - отчисления по установленным законодательством нормами фонд социального страхования, Пенсионный фонд РФ, фонд содействия занятости и.т.п.;

4. амортизация - отчисления по установленным законодательством нормам, отражающие износ оборудования, зданий.

5. прочие затраты - комиссионные платежи банку за кассовое и банковское обслуживание; проценты за кредит; арендная плата; оплата работ и услуг, оказываемых другими предприятиями, налоги и сборы, включаемые законодательством в издержки производства.

Смысл такого бухгалтерского анализа крайне важен: только прибыльные в долгосрочном аспекте предприятия способны сохранить свое место на рынке, длительные же убытки ведут к не минуемому банкротству. Методика бухгалтерских расчетов стандартизирована и потому пригодна для объективной оценки состояния дел предприятия, а также сравнения положения дел на разных предприятиях. В России, в частности, обязательный для всех предприятий стандарт бухгалтерского учета устанавливается законом и тщательно контролируется налоговыми, банковскими и другими органами. Поскольку плановая экономика сильно отличается от рыночной, то и бухгалтерский учет в нашей стране исторически отличался от принятого в других странах. Однако в последние годы основная тенденция бухгалтерского учета в России состоит в приближении правил его ведения к мировым стандартам. Именно бухгалтерский баланс предприятия изучают все, кто заинтересован в получении важнейшей информации о нем: инвесторы, прежде чем вложить в это предприятие деньги; биржевики, решая покупать ли его акции; акционеры, проверяя, достаточную ли сумму дивидендов им выплатили; налоговые органы - при определении налогооблагаемой базы предприятия. Вместе с тем уровень бухгалтерских издержек не всегда позволяет верно, судить о состоянии дел на предприятии. Вспомним, что только в условиях конкурентного рынка цена способна выполнять информационную функцию. Поэтому точное измерение издержек возможно лишь, когда все затрачиваемые ресурсы оценены по их рыночной цене.

Так бывает не всегда. Например, в условиях социалистической экономики цены устанавливались централизованно. Наличие планово-убыточных предприятий, государственная поддержка нерентабельного производства, игнорирование инфляционных процессов превращали систему государственных цен в павильон кривых зеркал. К тому же затраты ресурсов предприятий планировали не по фактическим размерам, а по установленным нормативам. При этом зачастую применялись устаревшие нормы расходования не соответствовавшие современному уровню технического прогресса Конечно, сейчас ситуация изменилась. В ходе реформ в российской экономике стали преобладать рыночные механизмы ценообразования. Уже в 2006 г. доля продукции, цены и тарифы на которую регулировались на федеральном и региональном уровнях, составляла лишь 15 - 16 % общей стоимости произведенных товаров и услуг. Предприятия стали самостоятельными хозяйствующими субъектами.

В число альтернативных издержек входят такие как выплата заработной платы рабочим, инвесторам, оплата ресурсов - все эти выплаты имеют своей целью привлечь эти факторы, отвлекая их тем самым от альтернативного их использования. “Издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг”.

Явные издержки - это альтернативные издержки принимающие форму прямых (денежных) платежей за факторы производства. Это такие как: выплата заработной платы, процентов банку, гонорары менеджерам, оплата поставщикам финансовых и других услуг, оплата транспортных расходов и многое другое. Но издержки не ограничиваются только явными издержками, которое несет предприятие.

Существуют также неявные издержки. К ним относятся альтернативные издержки ресурсов, непосредственно самих владельцев предприятия. Они не закреплены в контрактах и поэтому остаются недополученными в материальной форме. Так, например сталь использованная для производства вооружений не может быть использована для производства автомобилей. Обычно предприятия не отражают неявные издержки в бухгалтерской отчетности, но от этого они не становятся меньше.

Стоит так же отметить, что бухгалтеры и экономисты по-разному расценивают альтернативные издержки.

Существует очень распространенное понятие чистой прибыли, которое тоже по-разному трактуется экономистами и бухгалтерами. Соотношение между бухгалтерской прибылью и чистой экономической прибылью выглядит так:

Чистая экономическая прибыль = Бухгалтерская прибыль – неявные издержки

Опираясь на понятие вмененных издержек, можно сказать что издержки - это те выплаты, которые должен сделать предприниматель для того, чтобы отвлечь необходимые ему факторы от альтернативного применения. Эти выплаты могут быть как внешними, так и внутренними. Те выплаты, которые предприятия выплачивают поставщикам трудовых услуг, сырья, топлива, энергий, транспортных услуг и т.д. называются внешними издержками. То есть они представляют собой выплаты поставщикам, не относящимся к владельцам данного предприятия. Однако, кроме того, предприятие может использовать свои собственные ресурсы, принадлежащие ему самому. Как известно, использование, как собственных так и не собственных ресурсов связано с некоторыми издержками. Издержки, связанные с использованием собственного ресурса представляют собой неоплачиваемые или внутренние издержки. Например, владелец предприятия, выплачивая ренту, несет внутренние издержки хотя он мог сдавать это помещение и получать ежемесячно доход. Работая на своем предприятий, используя свой капитал, владелец жертвует процентами и заработной платой, которую он мог иметь, если бы предложил свои услуги в качестве менеджера, какому либо предприятию.

Для того, чтобы обеспечить выпуск продукции предприятие должно осуществлять целый спектр раз

ного рода затрат.

Объемы выпуска продукции изменяются в зависимости от изменения объемов этих затрат. Объемы некоторых видов з

атрат поддаются весьма быстрой корректировке, в то время как другие требуют большего времени. Если рассматривать затраты корректировка и регулирование которых требует большого времени, то без

нарушения общности, можно сказать, что именно они определяют раз

меры предприятия параметры его производственных мощностей, то есть раз

меры производственных структур и производственный потенциал машинного парка предприятия. Затраты именно такого рода относятся к категориипостоянныхзатрат. А издержки сопряженные с обеспечением постоянных затрат, именуются постоянными издержками.

Помимо постоянных затрат, предприятия несут такжепеременные затраты,которые могут быстро и без особых трудностей подвергнуты из

менению в рамках предприятия данного размера по мере того, как изменяется объем выпуска продукции. Сырье, энергия, почасовая оплата труда - вот примеры переменных издержек большинства предприятий. От конкретной ситуации зависит, какие затраты являются постоянными, а какие переменными. Общая сумма издержек - это сумма постоянных и переменных издержек при данном объеме производства. При нулевом объеме производства общие издержки будут равны постоянным издержкам. Если рассматривать издержки графически, то сумма переменных издержек будет изменяться по вертикали от горизонтальной оси, а сумма постоянных издержек каждый раз будет прибавляться к вертикальному измерению суммы переменных издержек для получения кривой общей суммы издержек.

Средние издержки - это издержки на единицу продукций.

Средние постоянные издержки (AFC) определяются путем деления суммарных постоянных издержек (TFC) на соответствующее количество произведенной продукций (Q).

Так как постоянные издержки по определению не зависят от объема выпускаемой продукций, то и средние постоянные издержки будут уменьшаться с увеличением объема производства.

Средние переменные издержки (AVC) определяются путем деления суммарных переменных издержек (TVC) на соответствующее количество произведенной продукций (Q).

Средние совокупные издержки (ATC) рассчитываются при помощи деления общих издержек TC на объем произведенной продукций Q или же соотношением AFC и AVC для каждого из возможных способов производства.

| ATC = TC/Q = AFC + AVC

|

(1.3) |

Выявить степень влияния экономии материальных и трудовых ресурсов на характер изменения переменных издержек возможно только на основе исчисления средних переменных издержек на единицу продукции. Проиллюстрируем это на примерах, основанных на условных данных таблицы 1.

Таблица 1.1. Динамика переменных издержек

| Производство в ед.(Q) |

Переменные издержки в тыс. руб.(VC) |

Средние переменные издержки в руб.(AVC) |

| 0 |

0 |

- |

| 100 |

2000 |

20,00 |

| Продолжение таблицы 1.1 |

| 200 |

4000 |

20,00 |

1.Переменные издержки растут пропорционально увеличению объемов производства.

Перенесем данные таблицы 1 на графики рисунок 1.1.

Рисунок 1.1. Переменные и средние переменные издержки

Возрастание средних переменных издержек в расчете на единицу продукции на одну и ту же величину (20 руб.) объясняется отсутствием экономии ресурсов.

2.Переменные издержки растут меньшими темпами по сравнению с ростом производства это показано в таблице 1.2, в соответствии с рисунком 1.2.

Таблица 1. 2. Регрессивный характер роста переменных издержек

Рисунок 1. 2. Динамика переменных издержек

Как видно, средние переменные издержки в расчете на единицу продукции уменьшаются с ростом объемов производства, но при росте переменных издержек. Переменные издержки увеличиваются по сравнению с ростом объема производства более высокими темпами. Это обусловливается не только отсутствием какой бы то ни было рационализации производства, но и перерасходов материальных затрат и трудовых ресурсов, что выражается в росте затрат на единицу продукции таблица 1.3, в соответствии с рисунком 1.3.

Таблица 1. 3. Прогрессивный характер роста переменных издержек

Рисунок 1. 3. Динамика переменных издержек

Таким образом, при управлении формированием издержек производства необходимо постоянно обращать внимание на характер их роста для того, чтобы своевременно принимать меры по их снижению.

В условиях конкуренции важно не только знать величину переменных издержек, но и объем общих.Иногда их называют валовыми издержками, состоящими из постоянных и переменных издержек.

где, TC-

общие (валовые) издержки;

FC-

постоянные издержки;

VC-

переменные издержки.

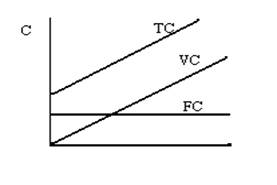

Знание общих (валовых) издержек позволяет судить о величине затрат, которые несет предприятие в результате осуществления производственно-хозяйственной деятельности (начиная с начальной стадии и до полного использования всего производственного потенциала), а также правильно формировать финансовую политику предприятия.

В силу того, что постоянные издержки неизменны на протяжении производственного цикла, общие издержки в своем развитии следуют за изменением переменных издержек.

Графически это можно изобразить в соответствии с рисунком 1.4.

Рисунок 1. 4. Динамика издержек предприятия

При формировании производственного плана предприятия важно установить характер увеличения объемов производства при добавлении дополнительных производственных переменных факторов к уже имеющимся фиксированным ресурсам (основные фонды), и как в этом случае будут складываться совокупные издержки производства и реализации.

Предельными издержками называются дополнительные издержки, связанные с увеличением выпуска продукций на 1 единицу.

Зависимость между предельным продуктом и предельными издержками объясняется: при данном уровне цены (издержек) на переменные ресурсы, растущая отдача (т.е. увеличение предельного продукта) будет выражаться в падении предельных издержек, а убывающая отдача (т.е. падение предельного продукта) - в росте предельных издержек.

Кривая предельных издержек представляет собой зеркальное отражение кривой предельного продукта. Когда предельная производительность достигает максимума, предельные издержки достигают минимума.

Безвозвратные издержки обладают отличительной чертой, которая позволят их выделять среди других затрат. Безвозвратные издержки осуществляются фирмой раз и навсегда и не могут быть возвращены даже в том случае, когда фирма полностью прекращает свою производственную деятельность в данной сфере.

Если предприятие планирует начать работу в некотором новом для себя направлении бизнеса или расширить свои операции, то безвозвратные издержки, связанные с этим решением, как раз и представляют собой альтернативные издержки, сопряженные с началом новой деятельности.

Как только решение об осуществлении издержек такого рода принято, безвозвратные издержки перестают быть для предприятия альтернативными, ибо оно раз и навсегда потеряло возможность вложить эти средства куда бы то ни было. То обстоятельство, что безвозвратные издержки фактически не имеют никакой связи с текущими операциями предприятия.

Общественные издержки включают в себя все расходы на изготовление и реализацию продукции. Они составляют стоимость товара для изготовителя, служат основой для определения исходной продажной цены - цены предложения. Эта цена позволяет предприятию окупить себестоимость и принести прибыль.

Например, издержки предприятия на изготовление шариковых ручек включают: затраты на покупку материалов, на изготовление ручек. Общественные издержки шариковых ручек включают: общие, совокупные затраты, то есть затраты на производство, на рекламу, на сбыт; они выражаются в цене этих ручек.

Многие экономисты внесли существенный вклад в изучение издержек. Например, теория издержек К. Маркса основывается на двух принципиальных категориях - издержки производства и издержки обращения. Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств, труда и т.д. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

Категория издержки обращения связана с процессом реализации товаров. Дополнительными издержками обращения являются издержки на упаковку, сортировку, транспортировку и хранение товаров. Этот вид издержек обращения близок к издержкам производства и, входя в стоимость товара, увеличивает последнюю. Дополнительные издержки возмещаются после продажи товаров из полученной суммы выручки. Чистые издержки обращения - издержки на торговлю (зарплата продавцов и т.д.), маркетинг (изучение потребительского спроса), рекламу, затраты на оплату персонала штаб-квартиры и т.д. Чистые издержки не увеличивают стоимости товаров, а возмещаются после продажи из прибыли, созданной в процессе производства товаров.

Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек в зависимости от количества производимой продукции.

Современные концепции издержек, разработанные экономистами Запада, во многом учитывают оба вышеотмеченных момента. В центре классификации издержек - взаимосвязь между объемом производства и издержками, ценой на данный вид товаров. Издержки делятся на не зависящие и зависящие от объема производимой продукции.

В западных странах используется вышеописанное деление затрат (издержек) на постоянные и переменные, причем прямые и часть косвенных затрат относятся к переменным, а оставшаяся часть косвенных затрат (не зависящих от объема производства) - к постоянным. Нередко первая из вышеуказанных частей косвенных затрат выделяется в отдельную группу - частично переменные затраты, поскольку эти затраты изменяются по своей величине не в прямо пропорциональной зависимости от изменения объема производимой продукции. Деление затрат на прямые и переменные позволяет получить показатель - добавленную стоимость, определяемую вычитанием из общего дохода (выручки) предприятия переменных затрат. Добавленная стоимость состоит, таким образом, из постоянных затрат и чистой прибыли. Этот показатель позволяет оценить общую эффективность производства и реализации вне зависимости от прямо зависящих от величины объема производства переменных расходов.

В СНГ деление затрат на условно-постоянные и условно-переменные, рассчитываемые по экономическим элементам, применяется при расчете экономии от влияния технико-экономических факторов. Подобные расчеты выполняются для определения будущей плановой себестоимости продукции на основе имеющейся фактической себестоимости. Такого рода расчеты не всегда целесообразны, поскольку позволяют всего лишь определить увеличение затрат в случае, если бы условно-постоянные расходы возрастали прямо пропорционально росту объема производимой продукции (практически невозможная ситуация).

Издержки производства имеют большое значение в формировании конечного результата деятельности предприятия - прибыли или убытка. Конечный результат деятельности слагается из финансового результата от реализации продукции и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Определяется конечный результат как разница между выручкой от реализации продукции в действующих ценах и затратами на ее производство и реализацию. Следовательно, для получения максимально возможной прибыли необходимо снижать затраты на производство и реализацию этой продукции. Основной путь снижения затрат производства - это экономия всех видов ресурсов, потребляемых в производстве, - трудовых и материальных.

Следует подчеркнуть, что о разделении издержек на постоянные и переменные можно говорить только применительно к краткосрочному периоду функционирования фирмы. Другими словами, исходя из анализа видов издержек и их динамики, мы можем провести различие между краткосрочным и долгосрочным периодами функционирования фирмы.

Краткосрочный период - это период времени слишком короткий для изменения производственных мощностей, но достаточно для того, чтобы изменить интенсивность использования этих мощностей. Производственные мощности остаются неизменными в краткосрочном периоде, а объем выпуска может изменяться путем изменения количества рабочей силы, сырья и других ресурсов, применяемых на этих мощностях. Издержки производства, какого либо продукта зависит не только от цен на ресурсы, но и от технологий - от количества, ресурсов которое необходимо для производства.

В долгосрочном периодевсе издержки становятся переменными, то есть это достаточно длительный временной интервал для того, чтобы фирма могла изменить свои производственные мощности. Так при наличии безработицы и нахождении на рынке труда работников соответствующей квалификации легко увеличить объем производства за счет массы живого труда. Аналогичная ситуация может иметь место при использовании дополнительных ресурсов сырья или энергии. Естественно , что при этом приходится учитывать специфику производства. Так, прирост объема продукции (например, в производстве мебели по индивидуальным заказам) можно легко получить путем привлечения дополнительных рабочих. Но совершенно иная ситуация складывается, когда необходимо расширить производственные мощности, площади производственных помещений и т.п. Здесь необходимое время измеряется месяцами, а иногда, скажем, в тяжелом машиностроении или металлургии – годами. Из этого следует, что просто необходимо при экономическом анализе различать краткосрочный и долгосрочный периоды. В рамках краткосрочного периода невозможно ввести в строй новые производственные мощности, но возможно повысить степень их использования. В пределах долгосрочного периода можно расширить производственные мощности. Конечно, рамки этих периодов для различных отраслей различны. Деление на два периода имеет большое значение при определении стратегии и тактики фирмы в максимилизации прибыли.

Систематическое снижение издержек – основное средство повышения прибыльности функционирования предприятия. В условиях рыночной экономики, когда финансовая поддержка убыточных предприятий является не правилом, а исключением, как это было при административно-командной системе, исследование проблем уменьшения издержек производства, разработка рекомендаций в этой области один из краеугольных камней всей экономической теории. Можно выделить следующие основные направления снижения издержек производства во всех сферах национальной экономики:

- использование достижений НТП;

- совершенствование организации производства и труда;

- государственное регулирование экономических процессов.

Прежде, чем рассматривать основные направления экономии издержек, необходимо сделать одно существенное замечание. Дело в том что сама деятельность предприятия по обеспечению экономии затрат в подавляющем большинстве случаев требует затрат труда, капитала и финансов. Затраты по экономии издержек тогда эффективны, когда рост полезного эффекта (в самых разнообразных формах) превысит затраты на обеспечение экономии. Естественно, что возможен и пограничный вариант, когда уменьшение издержек на производство изделия не изменяет его полезных свойств, но позволяет снизить цену в конкурентной борьбе. В современных условиях типичным является не сохранение потребительских качеств, а экономия на издержках в расчете на единицу полезного эффекта или других важных для потребителя характеристик. На практике это часто принимает такие формы, как, например, снижение стоимости производимой мощности металлообрабатывающего станка.

Реализация достижений НТП заключается, с одной стороны, в более полном использовании производственных мощностей, сырья и металлов, в том числе и топливно-энергетических ресурсов, а с другой создание новых эффективных машин, оборудования, новых технологических процессов. Наиболее характерная черта НТП второй половины ХХ столетия переход к принципиально новому технологическому способу производства. Его преимущества не только в более высокой экономической эффективности, но и в возможности производить качественно новые материальные блага, услуги, которые существенно изменяют весь уклад жизни, приоритеты жизненных ценностей.

Однако одни мероприятия по совершенствованию применяемой техники и технологии не дадут должной отдачи без улучшения организации производства и труда. Нередко предприятия фирмы приобретают или берут в аренду дорогостоящее оборудование, не подготовившись к его использованию. В результате коэффициент использования такого оборудования очень низок.

Затраченные на приобретение средства не приносят ожидаемого результата.

Важное значение для повышения производительности труда имеет надлежащая его организация: подготовка рабочего места, полная его загрузка, применение передовых методов и приемов труда и др.

Что касается совершенствования организации производства и труда, то этот процесс, наряду с экономией на издержках за счет сокращения потерь, практически во всех случаях обеспечивает повышение производительности труда, т. е. экономию затрат живого труда. На нынешнем этапе экономического развития экономия живого труда в сравнение с экономией общественного труда дает более высокие результаты, о чем свидетельствуют исследования экономического роста на основе использования производственной функции. Совершенствование организации производства в настоящее время представлено двумя основными школами: американской и японской. Это многочисленные системы материально-технического обеспечения производства, его экономического стимулирования и т. п.

Несомненно, каждый производитель должен стремиться к сокращению издержек производства, снижению себестоимости продукции. При стабильной цене на реализуемую продукцию и прочих равных условиях, сокращение издержек приводит к росту прибыли, приходящейся на единицу продукции.

Возможности снижения издержек производства выделяются и анализируются по двум направлениям: по источникам и по факторам.

Источники - это затраты за счет экономии которых могут быть снижены издержки производства.

Факторы - это технико-экономические условия, под влиянием которых изменяются издержки.

Основными источниками снижения издержек производства и реализации продукции являются:

- снижение расходов сырья, материалов, топлива и энергии на единицу продукции;

- уменьшение размера амортизационных отчислений, приходящихся на единицу продукции;

- снижение расхода заработной платы на единицу продукции;

- сокращение административно-управленческих расходов;

- ликвидация непроизводительных расходов и потерь.

На экономию ресурсов оказывает большое влияние число технико-экономических факторов. Наибольшее влияние имеют следующие группы внутрипроизводственных факторов:

- повышение технического уровня производства;

- совершенствование организации производства и труда;

- изменение объема производства.

Это приводит к снижению затрат сырья, материалов и заработной платы.

Уменьшение затрат сырья и материалов достигается за счет снижения норм их расходов, сокращение отходов и потерь в процессе производства и хранения, использования вторичных материалов, внедрения безотходных технологий. На величину издержек существенное влияние оказывает изменение цен на сырье и материалы. При их увеличении издержки возрастают, а при снижении - уменьшаются.

Снижение издержек производства в настоящее время обеспечивается в основном под влиянием внутрипроизводственных факторов.

Значительное снижение издержек производства достигается в результате применения прогрессивных методов организации производства.

Система «точно вовремя» способствует снижению издержек по двум направлениям:

- снижаются затраты на складирование и хранение полуфабрикатов и у потребителя, и у производителя;

- снижает затраты и на реализацию;

Применение системы невозможно без обеспечения бездефектного изготовления продукции у поставщика. Поэтому первый этап этой системы заключается в повышении качества у изготовителя до уровня бездефектного изготовления. Японские предприятия в этих целях обучают всех сотрудников методам контроля качества и т.д., повышают ответственность производственных рабочих за качество, использую автоматические устройства для контроля качества. В результате снижаются издержки производства, связанные с вторичной обработкой бракованных изделий, затратами сырья и заработной платы.

В рамках системы «точно вовремя» разработаны и используются подсистемы (например «кабан»), кружки качества и т.д., обеспечивающие экономию затрат при движении комплектующих деталей по заводу в результате повышения ответственности за качество продукции у рабочих и специалистов , облегчения управления производственным процессом. По расчетам английских специалистов система “ точно вовремя “ дает экономию затрат в размере 250 тыс. фунтов стерлингов.

Много времени уделяют экономисты таким резервам снижения издержек, как изменение классификации , учета и калькулирования затрат. Например, признание всех затрат переменными означает, что руководители производства должны их снижать; разграничение затрат на производство продукции высшего качества и на производство нестандартной продукции; применение единой системы калькулирования издержек на всех стадиях жизненного цикла изделий; усиление роли калькулирования по месту их возникновения; более четкое выделение затрат на управление, подготовку производства, реализацию достижений научно-технического прогресса, в том числе повышения качества продукции и т. д.

Издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода товаров и услуг. Прибыль предприятия, зависит от цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Здесь, цена изменяется под воздействием законов рыночного ценообразования, а издержки могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов.

Конкретный состав затрат, которые могут быть отнесены на издержки производства, регулируются законодательно практически во всех странах.

Принято подразделение издержек производства предприятия на постоянные, переменные, валовые и предельные. Постоянные и переменные издержки вместе составляют валовые издержку производства.

На предприятиях под структурой издержек нередко понимают соотношение между постоянными и переменными издержками, что позволяет анализировать структуру и делать выводы о качестве производства.

Важнейшими путями снижения затрат на производство продукции является:

- повышение технического уровня производства;

- комплексное использование сырья;

- использование научно-технических достижений и передового опыта поможет оттеснить часть конкурентов и увеличить долю рынка;

- улучшения материально-технического снабжения;

- сокращения транспортных расходов;

- повышение надежности и долговечности оборудования;

- заключение долгосрочных договоров на отгрузку продукции;

- увеличение сети фирменных магазинов;

- уменьшение непроизводительных потерь (брак производства);

- увеличение ассортимента рентабельной и пользующейся спросом продукции;

Грамотная политика в отношении издержек, их верная калькуляция, своевременная отчетность и правильное распределение средств как по временным периодам, так и по сферам деятельности может реально изменить картину производственной сферы России к лучшему уже сейчас. Конечно перечисленные аспекты не панацея от всех бед, но ту роль какую они играют в процессе производства, они должны выполнять правильно, тем самым разгружая остальные этапы производства.

1. Безруких, П.С. Состав и учет издержек производства и обращения: учеб. пособие/П.С.Безруких — М.: Новое знание, 2007. - 287с.

2. Безруких П.С. Состав и учет издержек производства и обращения. В помощь бухгалтеру. Положение о составе затрат, комментарии. - М.: ФБК, 2002. - 224 с.

3. Борисов Е.Ф. Экономическая теория. Учебник 2008г. 3-е изд., 399с.

4. Бродская Т.Г, Видяпин В.И, Добрынин А.И. и др.Экономическая теория. Учебное пособие 2008 г. 208с.

5. Волкова О.И., Девяткина О.В. Экономика предприятия (фирмы). Учебник 2007г. 3-е изд., 601с.

6. Головачев А.С., Дубина А.П., Кудашов В.И., Мясникова О.В., Суша Г.З. Экономика предприятия: учебно-методический комплекс. /.- М.: Изд-во МИУ, 2008.-352с.

7. Грузинов В. П. Экономика предприятия и предпринимательство М.2004

8. Грузинов В. П., Грибов В. Д. «Экономика предприятия» 2007г.

9. Камаев В.Д Основы экономики.. Учебное пос. для ССУЗов 2009 г. 160с.

10. Кравцова Г.Ф., Цветков Н.И., Островская Т.И. Основы экономической теории: Учебное пособие./ Хабаровск: ДВГУПС, 2010.

11. Лиманова Е.Г., Буфетова Л.П., Основы экономики. 2006 г. 415с.

12. Муромцев Д.Ю. и др. Экономическая эффективность и конкурентоспособность. Учебное пособие, ТГТУ, 2007г. 96с.

13. Мэнкью Н. Г. Принципы экономикс . Учебник 2009 г. 784с.

14. Наумов Г.Н. Экономическая теория для предпринимателей/ Российская экономическая академия им. Г.В. Плеханова. 2007 г. 277с.

15. Савин К.Н. Экономическая теория: введение в экономический анализ. Учебник. 2010 г. 344с.

16. Сажина М.А. Чибриков Г.Г. Экономическая теория . Учебник 2007 г. 2-е изд., 672с.

17. Титов В.И. Экономика предприятия . Учебник 2008 г. 416с.

18. Тэпман Л.Н. Риски в экономике. Учебное пособие 2009 г. 380с.

|