Введение

Глава 1.Правовые основы и основные причины возникновения кризисных ситуаций

1.1Правовое регулирование деятельности организаций и причины возникновения кризисных ситуаций .

1.2 Антикризисное управление

1.3 Причины и последствия возникновения кризисов. Разновидность кризисов

Глава 2. Антикризисный финансовый анализ деятельности компании ООО «Геракл»

2.1 Оценка и анализ угрозы неплатежеспособности предприятия

2.2 Построение и анализ сравнительного аналитического баланса

2.3 Анализ данных сравнительного баланса и других форм бухгалтерской отчетности

2.4 Анализ ликвидности баланса

3. Меры по финансовому оздоровлению предприятия.

Заключение

Список использованной литературы

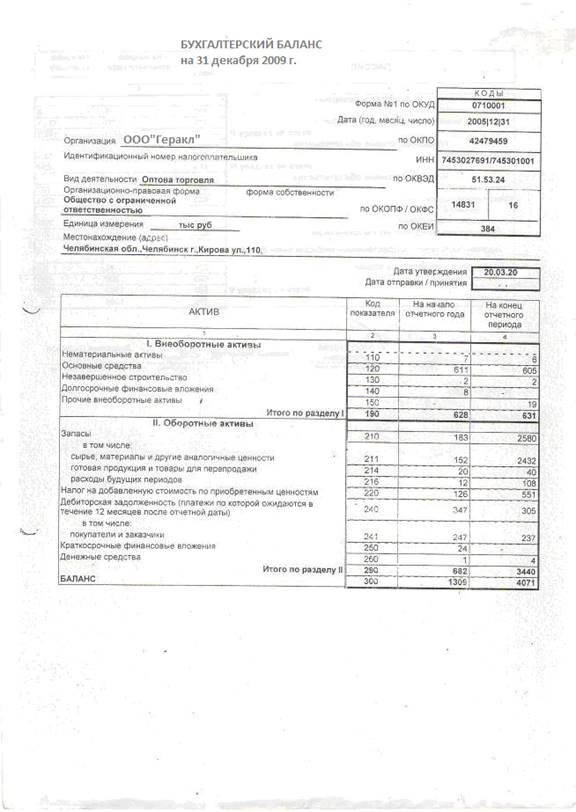

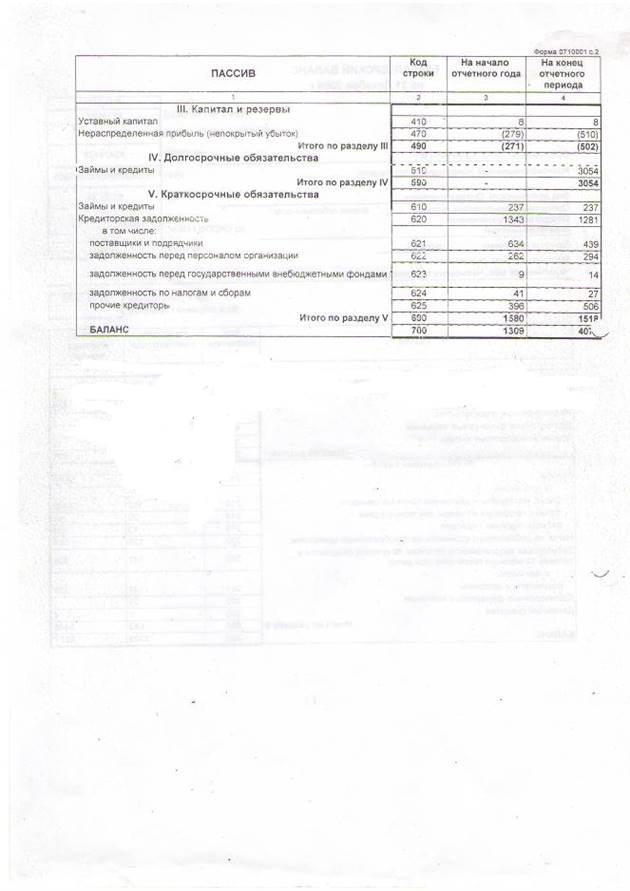

Приложение 1. Бухгалтерский баланс ф. №1 за 2009 год

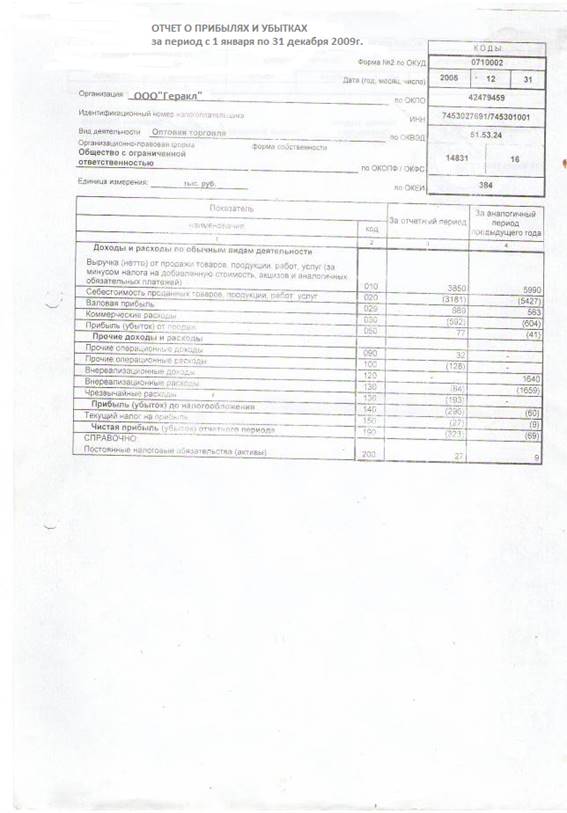

Приложение 2. Отчет о прибылях и убытках ф. №2 за 2009 год

Введение

Предотвратить кризис, обеспечить продолжительное процветание предприятия - чрезвычайно важная задача. Решению именно этой задачи подчинена система мер, именуемая антикризисным управлением.

Термин «антикризисное управление» возник сравнительно недавно. Считается, что причина его появления заключается в реформировании российской экономики и постепенном вхождении России в зону кризисного развития. Не многие ожидали, что результатом реформ станет кризис, но многие сегодня понимают, что из кризиса экономику способен вывести только новый тип управления.

Такое управление и получило название «антикризисного». Но название названием, а суть его вызывает большие дискуссии. Кризис, каким бы глубоким он ни был, все-таки когда-нибудь пройдет. В словарях дается общее определение экономического кризиса (др.-греч. Krisis— поворотный пункт)— серьезные нарушения в обычной экономической деятельности. Одной из форм проявления кризиса является систематическое, массовое накопление долгов и невозможность их погашения в разумные сроки. Зачастую это ведет к банкротству- это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (ст. 2 Федерального закона "О несостоятельности (банкротстве)").

Реклама

Под кризисной ситуацией понимается процесс неравномерного развития экономики и отдельных ее составляющих, причина-колебание объемов производства и сбыта, возникновение значительных спадов производства. Кризисная ситуация свойственна рыночной экономике, которая тесно увязана с определенным характером жизненного цикла предприятия.

Их предпосылками являются понятия циклического развития, управляемости, ресурсосбережения, мотивации, экономии времени, социального партнерства и многие другие. Их совокупность свидетельствует о реальной опасности кризиса при любом, даже самом успешном управлении.

Объективно кризис характеризуется множеством взаимосвязанных ситуаций, повышающих сложность и риск управления. При этом возможны отдаление кризиса и его профилактика, стабилизация кризиса, перерастание одного в другой, выход из кризиса, который не исключает его как из настоящего, так и из будущего. Не только экономика, но и природа функционирует циклично, и не только процесс развития экономики рождает кризисные ситуации.

Антикризисное управление стало одним из самых "популярных" терминов в деловой жизни России. Однако его содержание расплывчато. В литературе не фиксируются признаки отличия антикризисного и обычного управления.

Внимание, как правило, акцентируют не на "лечении" кризиса, а на мерах по его недопущению и механизме банкротства. Поскольку на достижение этой цели направлена вся управленческая теория и практика, особое содержание антикризисного управления не понятно.

Создается впечатление, что единственным обоснованием существования термина являются правительственные постановления, создавшие институт антикризисных управляющих: антикризисное управление - это то, чем занимаются антикризисные управляющие, то есть кризис-менеджмент (планирование кризиса, «поворотной точки») - это искусство свести до минимума риск в управлении бизнесом и исключить неуверенность, чтобы добиться наибольшей степени контроля над событиями.

В связи с вышеизложенным выбранное направление курсовой работы является чрезвычайно актуальным.

. В условиях переходной экономики, которая характеризуется нестабильностью и большими рисками любое предприятие может неожиданно столкнуться с кризисом, поэтому тема антикризисного управления особенно актуальна сегодня в России.

Целью данной курсовой работы является выявление аспектов в управлении финансами организации в предкризисном и кризисном периоде, разработка алгоритма управления и плана мероприятий по выводу предприятия из кризиса или предотвращения банкротства.

Реклама

Объект работы – причины возникновения кризисных ситуаций.

Предмет работы –управление, разработка методов и принципов регулирования возникновения кризисных ситуаций.

Для достижения поставленной цели в работе решались следующие задачи:

1. Изучить основные причины возникновения кризисных ситуаций;

2. Провести антикризисный финансовый анализ деятельности компании ООО «Геракл»

3. Разработать управленческие антикризисные решения.

Теоретической и методологической основой курсовой работы послужили труды отечественных и зарубежных учёных в области финансового менеджмента.

При подготовке курсовой работы были использованы нормативно-правовые акты по вопросам предпринимательства и коммерческой деятельности в России.

Глава 1. Основные причины возникновения кризисных ситуаций

1.1Правовое регулирование деятельности организаций и причины возникновения кризисных ситуаций .

Деятельность организаций регламентируется Гражданским и Налоговым Кодексом Российской Федерации, а так же законами: Об акционерных обществах, О государственной поддержке малого предпринимательства в Российской Федерации, О государственном регулировании внешнеэкономической деятельности, О собственности в РСФСР, О несостоятельности (банкротстве), О предприятиях и предпринимательской деятельности и прочими законодательными актами.

Управление финансовой деятельностью- комплекс решений и действий, которые внутри определенной организации и в соответствии с заданными целями содействуют регулированию ее финансовых потоков.

Возникновение кризисных ситуаций на предприятии или в организации обусловлено самыми разнообразными причинами, которые в соответствии с теорией антикризисного управления могут быть разделены на экономические, технические, социальные, политические, природные и др. При этом отдельно рассматриваются внутренние и внешние по отношению к предприятию или организации причины, а сами кризисы разделяются на прогнозируемые и непредсказуемые.

Техническая катастрофа или хроническая неплатежеспособность, приводящая к банкротству, происки конкурентов или конфликт в собственном трудовом коллективе, потребительский бойкот или некомпетентность руководства компании – вот далеко неполный перечень причин возникновения относительно прогнозируемых кризисов на предприятии или в организации. Главными причинами возникновения непредсказуемых кризисов являются, как правило, стихийные бедствия и другие форс-мажорные обстоятельства.

Последствия кризиса также могут быть достаточно разнообразными:

необходимость уплаты штрафных санкций;смена руководства компании или собственника;массовые увольнения работающих;отзыв продукции с рынка;остановка производства;банкротство или просто ликвидация (закрытие) предприятия в связи с утверждением мирового соглашения ;поглощение предприятия фирмой – конкурентом и др.

Главная причина большинства кризисов – нарушение безопасных условий функционирования предприятий и организаций. В настоящее время явно прослеживается тенденция к осложнению криминогенной обстановки вокруг различных компаний. Правоохранительные органы ежегодно выявляют десятки тысяч преступлений. Совершенных в сфере экономики и влияющих на безопасность функционирования предприятий и организаций.

Причины такой ситуации достаточно многообразны:

использование субъектами рыночных отношений различных форм недобросовестной конкуренции;отсутствие некоторых важных законов и невыполнение действующих законодательных актов по вопросам развития экономики и предпринимательства;социально – экономическая нестабильность в обществе;низкий жизненный уровень основной массы населения, увеличение безработицы и, как следствие, снижение гражданской ответственности членов общества за свои противозаконные действия;высокий уровень преступности в стране и укрепление межрегиональных связей организованных преступных групп с одновременным повышением их мобильности, технической оснащенности и финансовых возможностей.

Успешная работа любого предприятия и необходимость предотвращения кризисных ситуаций предполагает создание надежной и эффективной системы защиты всех факторов и условий его деятельности. Наиболее важными объектами защиты являются:личная безопасность персонала, работающего на данном предприятии;собственность предприятия в ее различных видах (недвижимость, оборудование, материальные, финансовые и информационные ресурсы, объекты интеллектуальной собственности и др.);права предприятия как самостоятельного субъекта рыночных отношений, в т.ч. права его структурных подразделений и отдельных сотрудников.

Обеспечение безопасности предприятия и предотвращение кризисных ситуаций предполагают прежде всего квалифицированную оценку уровня различных видов риска в деятельности фирмы – геополитического, отраслевого, производственного коммерческого, финансового, валютного, кредитного, транспортного, инвестиционного и др. Реальный уровень безопасности предприятия или организации в значительной степени определяется умением их руководителей и специалистов эффективно использовать различные способы минимизации риска. Нарушение экономической безопасности предприятия и возникновение кризисной ситуации нередко являются следствием применения к нему другими хозяйствующими субъектами различных форм недобросовестной конкуренции.

Наиболее характерные формы проявления недобросовестной конкуренции определены законодательно:распространение ложных, неточных или искаженных сведений, способных причинить убытки другому хозяйствующему субъекту либо нанести ущерб его деловой репутации;введение потребителя в заблуждение относительно характера, способа и места изготовления, потребительских свойств, качества товара;некорректное сравнение хозяйствующим субъектом в процессе его рекламной деятельности производимых или реализуемых им товаров с товарами других хозяйствующих субъектов;самовольное использование товарного знака, фирменного наименования или маркировки товара, а также копирование формы, упаковки, внешнего оформления товара другого хозяйствующего субъекта;получение, использование, разглашение научно – технической , производственной или торговой информации, в том числе коммерческой тайны, без согласия владельца.

1.2 Антикризисное управление.

Говоря об управлении финансами в предкризисном периоде, мы говорим об оптимизации денежных потоков, разработке плана поступления и расходования денежных средств. Всю схему управления финансами можно представить следующим образом:

Таблица 1-Управление финансами на предприятии

| Управление денежными отношениями(внешнее управление) |

Управление денежными фондами (внутреннее управление) |

| 1-с различными организациями: |

1-резервным фондом |

| С поставщиками |

2-инвестиционным фондом |

Со строительными,

Транспортными организациями

|

3-уставным капиталом(внеоборотными и оборотными активами) |

| С клиентами |

4-фондом заработной платы |

| С жилищно-коммунальными организациями |

5-фонд валовой выручки |

| 2-с акционерами |

6-фонд платежей в бюджет |

3-с вышестоящими организациями

|

7-фонд накопления и потребления из прибыли |

| 4-с бюджетом |

8-Фонд амортизационных отчислений |

| 5-с банками |

| 6-с участниками РБЦ(размещение акций, приобретение ценных бумаг) |

Процесс реализации антикризисных процедур применительно к деятельности предприятий-должников называется антикризисным процессом. Мировой опыт показывает, что антикризисный процесс в условиях рыночной экономики – управляемый процесс, включающий в себя два блока процедур: антикризисное управление и антикризисное регулирование. Антикризисное управление – применение антикризисных процедур на микроуровне, применительно к конкретному предприятию. Кризисные ситуации возникают на всех стадиях жизненного цикла предприятия. Реализация всей совокупности процедур антикризисного управления начинается лишь на определенном этапе жизненного цикла предприятия: в условиях резкого спада производства, характеризующегося постоянной неплатежеспособностью предприятия.

Антикризисное регулирование – это воздействие на должника на макроуровне. Антикризисное регулирование содержит меры организационно-экономического и нормативно-правового воздействия со стороны государства, направленные на защиту предприятий от кризисных ситуаций, предотвращение банкротства или ликвидацию в случае неэффективности его дальнейшего функционирования. Основными направлениями государственного антикризисного регулирования являются:совершенствование законодательной базы о несостоятельности (банкротстве) предприятий; осуществление мер по оздоровлению жизнеспособных предприятий, включая оказание государственной поддержки неплатежеспособным предприятиям и привлечение инвесторов, участвующих в оздоровлении этих предприятий; принятие правительством РФ мер, направленных на преодоление кризиса неплатежей; приватизация и добровольная ликвидация предприятий-должников; создание института арбитражных и конкурсных управляющих. Антикризисный процесс – применение к предприятию-должнику реорганизационных или ликвидационных процедур – начинается с комплексной оценки его финансово-экономического состояния. Без диагностики причин неплатежеспособности предприятия могут быть назначены неправильные антикризисные процедуры, что может привести к ликвидации вполне перспективных предприятий. Основными этапами антикризисного управления являются: (в случае выявления фактов проблемности при диагностике финансового состояния)

разработка бизнес-плана финансового оздоровления предприятия;

регулирование процесса финансового оздоровления; оценка глубины финансового и экономического кризиса предприятия и эффективности мер по финансовому оздоровлению;выбор и реализация антикризисных процедур.

1.3 Причины и последствия возникновения кризисов. Разновидность кризисов

Причины кризиса могут подразделяться на объективные, связанные с циклическими потребностями реструктуризации, модернизации, и субъективные, обусловленные ошибками в управлении, природные (климат, недра, водная среда и др.) Причины кризиса могут подразделяться на внешние и внутренние. Первые связаны с действием макро– или внешнеэкономических факторов, вторые – с внутренними факторами, с рискованной стратегией маркетинга, несовершенством производства и управления, ограниченной инновационной и инвестиционной политикой, неэффективным управлением персоналом.

Если согласиться с тем, что кризис может возникнуть вследствие действия всего многообразия внешних и внутренних факторов, можно сделать вывод, что опасность кризиса существует постоянно, его необходимо предвидеть и прогнозировать.

Для эффективного управления кризисом необходимо исследовать не только его причины, но и последствия. Кризис может иметь как позитивные, так и крайне негативные последствия. Последствия кризиса определяются не только его природой и параметрами, но и эффективностью антикризисного управления. Последнее же зависит от профессионализма, системы мотивации, прогнозирования причин и последствий, искусства управления, эффективной методологии.

Если есть классификация и знание типа кризиса, есть возможности снижения его воздействия, обеспечения безболезненности его протекания. Согласно классификации, возникают общие и локальные кризисы. Общие кризисы охватывают всю социально-экономическую систему, локальные – одну или несколько подсистем.Но кризис, будучи минимальным, по принципу «домино» может вовлечь в противоречия всю систему или весь процесс развития, так как все элементы взаимосвязаны и взаимодействуют в системе, проблемы решаются комплексно. Кризис охватывает все элементы, когда нет управления кризисными ситуациями, нет мер локализации и снижения его остроты, или наоборот, когда осуществляется намеренная мотивация развития кризиса. По структуре отношений различают экономические, психологические, организационные, социальные, технологические кризисы. Экономические кризисы вызваны резкими противоречиями в экономике страны или отдельного хозяйствующего субъекта. К ним относятся кризисы производства и реализации товара, отношений экономических агентов, кризисы неплатежей, конкурентных преимуществ, банкротства и пр. Среди экономических кризисов существуют финансовые кризисы в состоянии финансовой системы и финансовых возможностей. Социальные кризисы возникают при развитии противоречий различных социальных групп. Часто социальные кризисы являются продолжением кризисов экономических, но иногда возникают и отдельно.

Организационные кризисы возникают вследствие противоречий в процессах обособления и интеграции, распределения функций, проектирования организационной структуры, как отделение административных единиц. Организационный кризис проявляется обострением противоречий в процессе организации производства и управления, например в виде излишней бюрократизации.

Психологические кризисы – это кризисы психологического состояния человека, например стресс, чувство неуверенности, неудовлетворенности работой, страха, правовой защищенности. Технологический кризис – это кризис новых технологических идей в условиях наличия потребности в новых технологиях.

Неожиданные кризисы возникают вследствие ошибок в управлении, действия сил природы, активизации социально-экономических процессов. Разновидностью предсказуемых кризисов является циклический кризис, возникающий периодически и имеющий известные фазы своего наступления и протекания, существуют также кризисы явные и латентные (скрытые). Первые протекают заметно и просто распознаются. Вторые – скрытые, развиваются незаметно и крайне опасны. Также кризисы подразделяются на легкие и глубокие. Глубокие кризисы могут дестабилизировать части или всю социально-экономическую систему. Легкие, мягкие кризисы протекают более последовательно и безболезненно. Совокупность возможных кризисов также делится на кратковременные и затяжные.

Фактор времени чрезвычайно важен в кризисной ситуации, чем длительнее кризис, тем он проходит болезненнее. Затяжные проходят болезненно и сложно. Они, как правило, связаны с отсутствием навыков управления критическими ситуациями, непониманием сути и параметров кризиса, его причин и возможных последствий.

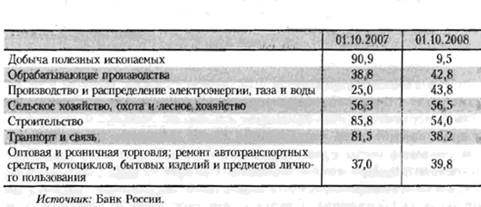

В наше время все чаще встречается понятие мировой и политический кризис. Особенно мировой кризис проявился в 2007-2008 годах. Это можно было увидеть не только по росту цен на продукты, но и по росту безработицы или задолженностям по кредитам.

Таблица 1-Задолженность по банковским кредитам предприятий(прирост,в % к соответствующему периоду предыдущего года)

Последствиями кризиса так же может быть и банкротство.В таблице 3 представлена статистика по банкротствам организаций Нижнего Новгорода за 2007-2010 года

Таблица 2 - Справка о рассмотрении арбитражными судами Российской Федерации дел о несостоятельности (банкротстве)

| в 2007 – 2009 гг., 1 полугодии 2010 г. |

2007 ,шт |

2008,

шт

|

± к 2007,% |

2009 ,шт |

± к 2008,% |

1 п/г 2009,шт |

1 п/г 2010, шт |

± к 1 п/г 2009,% |

Поступило заявлений о признании должников несостоятельными

(банкротами)

|

44 255 |

34367 |

-22,3 |

39570 |

+15,1 |

18 279 |

21037 |

+15,1 |

| из них:

|

| принято к производству |

30 015 |

27032 |

- 9,9 |

35545 |

+31,5 |

16 312 |

17660 |

+8,3 |

| Количество дел, по которым проводилась процедура финансового оздоровления |

33 |

48 |

+45,5 |

53 |

+10,4 |

25 |

67 |

+ в 2,7 раза |

| из них:

|

| прекращено производство по делу в связи с погашением задолженности |

3 шт

(9,1%)

|

6 шт

(12,5%)

|

2 шт

(3,8%)

|

2 шт

(8,0%)

|

1 шт

(1,5%)

|

| Количество дел, по которым проводи- лась процедура внешнего управления |

752 |

579 |

- 23,0 |

604 |

+4,3 |

395 |

641 |

+62,3 |

| из них:

|

| прекращено производство по делу в связи с восстановлением платежеспособности |

41шт

(5,5%)

|

40шт

(6,9%)

|

11шт

(1,8%)

|

6шт

(1,5%)

|

7шт

(1,1%)

|

Принято решений о признании долж-ника банкротом и об открытии

конкурсного производства

|

19 238 |

13916 |

-27,7 |

15473 |

+11,2 |

7 460 |

8047 |

+7,9 |

| из них:

|

| - государствен. унитар. предприятий |

464 |

176 |

- 62,1 |

126 |

-28,4 |

163 |

67 |

-58,9 |

| - муниципальн. унитар. предприятий |

1 009 |

676 |

- 33,0 |

551 |

-18,5 |

273 |

105 |

-24,9 |

| Отказано в признании должника банкротом |

563 |

520 |

-7,6 |

766 |

47,3 |

322 |

309 |

-4,0 |

| Прекращено производство по делу в связи с утверждением мирового соглашения |

126 |

126 |

127 |

50 |

110 |

| % к кол-ву дел,по которым завершено производство |

0,2 |

0,4 |

0,4 |

0,3 |

0,7 |

| Рассмотрено заявлений,разногласий,жалоб и ходатайств в рамках дел о банкротстве |

97350 |

111521 |

+14,6 |

169023 |

+51,6 |

70894 |

117294 |

+65,4 |

Из них:

Об отстранении арбитражного управляющего

|

2491 |

1783 |

-28,4 |

1363 |

-23,6 |

698 |

724 |

+3,7 |

| Об установлении размера требований кредиторов |

70548 |

67589 |

-4,2 |

123889 |

+83,3 |

50419 |

86880 |

+72,3 |

| Завершено производство по делам о несостоятельности(банкротстве) |

66816 |

35051 |

-в 1,9 раза |

30840 |

-12,0 |

14680 |

15506 |

+5,6 |

Согласно отчету о работе арбитражных судов РФ в 2009 г. процедура финансового оздоровления была введена в 53 случаях, при этом завершилась погашением задолженности должника лишь в 2 случаях, а в первом полугодии 2010 года 67 случаев и удачно погашено лишь в одном.. Отчет размещен на сайте Высшего Арбитражного Суда РФ в Интернете. Следовательно, мы можем сделать вывод о том, что несмотря на мировой кризис 2007-2008 годах и возросшие задолженности по банковским кредитам , ситуация с банкротствами предприятий в 2009-2010 годах в нашем регионе даже ухудшилась.

Глава 2. Антикризисный финансовый анализ деятельности компании ООО «Геракл»

2.1 Оценка и анализ угрозы неплатежеспособности предприятия

Для оптимизации денежных потоков, разработке плана поступления и расходования денежных средств необходимо провести ряд исследований. Так как в нашу задачу входит управление финансами организации, то проведем ряд анализов и сравним финансовые показатели для выявления оптимального управленческого решения.

Проведем анализ основных средств на примере финансовой отчетности ООО «Геракл»

В таблице 1 представлена оценка состояния основных средств предприятия.

Таблица 3-Оценка состояния основных средств предприятия

| Наименование |

Алгоритм расчета |

Абсолютное значение финансовых коэффициентов |

Числитель,

тыс. руб.

|

Знаменатель,

тыс. руб.

|

Начало периода |

Конец периода

|

| Доля основных средств в имущество предприятия |

Основные средства |

Имущество (активы) |

0,318 |

0,488 |

| Начало периода |

Конец периода |

Начало периода |

Конец периода |

| 722177 |

794771 |

1394984 |

1630311 |

| Коэффициент инвестирования |

Собственный капитал |

Внеоборотные активы |

0 |

0 |

| Начало периода |

Конец периода |

Начало периода |

Конец периода |

| 230367 |

270652 |

- |

- |

| Индекс постоянного актива |

Внеоборотные активы |

Капитал и резервы |

0 |

0 |

| Начало периода |

Конец периода |

Начало периода |

Конец периода |

| - |

- |

230357 |

270652 |

| Уровень капитала, отвлеченного из оборота предприятия |

Долго и краткосрочные финансовые вложения |

Валюта баланса |

0,835 |

0,513 |

| Начало периода |

Конец периода |

Начало периода |

Конец периода |

| 1580 |

4572 |

1309 |

4071 |

Активная часть основных средств ООО «Геракл» составляет примерно половину их общей стоимости и почти полностью представлена машинами и оборудованием.

За исследуемый период существенно не изменилась как стоимость всех основных средств, так и составляющих их активной части. Возможно, требуется их обновление. За год коэффициенты основных средств существенно не изменились.

Теперь проведем оценку состояния оборотных средств предприятия в таблице 2.

Таблица 4-Оценка состояния оборотных средств предприятия

| Наименование |

Алгоритм расчета |

Абсолютное значение финансовых коэффициентов |

Числитель,

тыс. руб.

|

Знаменатель,

тыс. руб.

|

Начало периода |

Конец периода |

| Доля оборотных средств в активах предприятия |

Оборотные активы |

Активы (имущество) |

0,301 |

0,304 |

| Начало периода |

Конец периода |

Начало периода |

Конец периода |

| 420354 |

495286 |

1394984 |

1630311 |

| Уровень чистого оборотного капитала |

Чистый оборотный капитал |

Имущество (активы) |

(0,534) |

(0,530) |

| Начало периода |

Конец периода |

Начало периода |

Конец периода |

| (744273) |

(864373) |

1394984 |

1630311 |

Коэффициент устойчивости

структуры оборотных активов

|

Собственные оборотные средства |

Текущие активы предприятия |

(12,01) |

12,32 |

| Начало периода |

Конец периода |

Начало периода |

Конец периода |

| (744273) |

(864373) |

61988 |

(70147) |

| Коэффициент обеспеченности запасов собственными оборотными средствами |

Собственные оборотные средства |

Запасы товарно - материальных ценностей |

(11,25) |

(4,75) |

| Начало периода |

Конец периода |

Начало периода |

Конец периода |

| (744273) |

(864373) |

66162 |

182008 |

Собственный оборотный капитал в течение 2005 года снизился на 34%. Снижение связано с ростом величины внеоборотных активов ООО «Геракл». Таким образом, Коэффициент устойчивости структуры оборотных активов на конец 2009 года составил 12,32, что в свою очередь свидетельствует все же о том, что, не смотря на снижение доли оборотных средств в активах предприятия, предприятие устойчиво.

В таблице 3 проведена оценка платежеспособности предприятия. Платежеспособность – это способность предприятия рассчитываться по своим обязательствам полностью и в срок.

Таблица 5-Оценка платежеспособности предприятия

| Наименование |

Алгоритм расчета |

Абсолютное значение финансовых коэффициентов |

Числитель,

тыс. руб.

|

Знаменатель,

тыс. руб.

|

Начало периода |

Конец периода |

| Коэффициент абсолютной ликвидности, денежное покрытие |

Наличные средства и денежный эквивалент |

Краткосрочные обязательства предприятия |

0,335 |

0,010 |

| Начало периода |

Конец периода |

Начало периода |

Конец периода |

| 38678 |

841 |

109680 |

80966 |

| Коэффициент быстрой ликвидности, финансовое покрытие |

Оборотные средства в денежной форме |

Краткосрочный долговой капитал |

0,109 |

0,002 |

| Начало периода |

Конец периода |

Начало периода |

Конец периода |

| 38678 |

841 |

354526 |

563948 |

Коэффициент текущей ликвидности, общее покрытие

|

Текущие оборотные активы |

Краткосрочные пассивы предприятия |

0,524 |

0,485 |

| Начало периода |

Конец периода |

Начало периода |

Конец периода |

| 187636 |

274226 |

358366 |

565433 |

| Коэффициент «критической оценки» |

Оборотные средства без производственных запасов |

Краткосрочные долговые обязательства |

2,061 |

2,684 |

Итак, платежный ресурс предприятия за период составляет 26591,6 тыс. руб., а накопленный долг — 34 059,2 тыс. руб. Соотношение между ними равно 0,781. Это означает, что на каждую 1000 руб. накопленного долга приходится 781 руб. платежного ресурса, а это довольно высокий показатель.

С другой стороны, на каждую 1000 руб. платежного ресурса приходится 1281 руб. накопленного долга (1,281=1/0,781). Понятно, что собственные средства в денежной форме использованы полностью, но их все же недостаточно. А поэтому непокрытый долг переходит в следующий отчетный период и численно равен индикатору финансово-экономической устойчивости на конец отчетного периода (–7467,6 тыс. руб.).

Очевидно и то, что данный показатель должен стремиться к 1, выступающей в качестве верхней границы. Если рассматриваемый показатель выше 1, то это свидетельствует о том, что у предприятия имеется достаточно платежных средств для погашения долгов, а также появляется свободный остаток собственных денежных средств для дальнейшего роста и развития.

Теперь проведем оценку состояния задолженности ООО «Геракл»

Форма представления данных для анализа дебиторской задолженности на примере ООО «Геракл» приведена в таблице 4.

Таблица 6-Оценка состояния задолженности предприятия

| Наименование |

Алгоритм расчета |

Абсолютное значение финансовых коэффициентов |

Числитель,

тыс. руб.

|

Знаменатель,

тыс. руб.

|

Начало периода |

Конец периода |

| Ликвидность дебиторских задолженностей |

Дебиторская задолженность |

Оборотные активы |

0,449 |

0,438 |

| Начало периода |

Конец периода |

Начало периода |

Конец периода |

| 188661 |

217028 |

420354 |

495283 |

| Риск дебиторской задолженности |

Дебиторская

задолженность

|

Активы предприятия |

0,135 |

0,133 |

| Начало периода |

Конец периода |

Начало периода |

Конец периода |

| 188661 |

217028 |

1394984 |

1630311 |

| Риск кредиторской задолженности |

Кредиторская задолженность |

Денежный капитал |

5,517 |

47,158 |

| Начало периода |

Конец периода |

Начало периода |

Конец периода |

| 245446 |

483082 |

44488 |

10244 |

| Соотношение дебиторской и кредиторской задолженности |

Дебиторская задолженность |

Кредиторская задолженность |

0,769 |

0,449 |

В дебиторскую задолженность ООО «Геракл» отвлечена небольшая часть всех средств организации – 14,44% и 13,65% на начало и на конец года соответственно.

За год общая сумма дебиторской задолженности уменьшилась на 16,39%. В основном вся дебиторская и кредиторская задолженность является краткосрочной. В сумме дебиторской задолженности преобладает задолженность покупателей и заказчиков, ее доля на начало года 72,77%, на конец года – 50,28%.

За год в структуре дебиторской и кредиторской задолженности произошли существенные изменения – в части покупателей и заказчиков снизилась 42,47%, что очень хорошо, потому, что это поступление денежных средств и высвобождение дополнительных активов, но отрицательным является увеличение прочей дебиторской задолженности, что возможно, оправдано небольшой долей дебиторской задолженности в имуществе организации. Таким образом, величина и структура дебиторской и кредиторской задолженности является приемлемой, задолженность покупателей погашается быстро.

2.2 Построение и анализ сравнительного аналитического баланса

Для разработки мер по предотвращению кризиса необходимо сделать сравнительный аналитический баланс. Схему аналитического баланса рассмотрим в таблице 5.

Таблица 7-Схема аналитического баланса

| Наименование статьи |

Абсолютные значения,тыс. руб. |

Изменение абсолютных значений |

| На начало периода |

На конец периода |

Руб. |

% |

| 1. Внеоборотные активы |

974630 |

1135026 |

160395 |

16 |

| 2. Запасы и затраты |

187636 |

277226 |

85590 |

48 |

| 3.Дебиторская задолженность |

188661 |

217028 |

28367 |

15 |

| 4.Краткосрочные финансовые вложения |

37739 |

557 |

-37182 |

98 |

| 5. Денежные средства |

939 |

284 |

-655 |

70 |

| 6. Итого оборотные активы |

420354 |

495286 |

74939 |

18 |

| 7. Стоимость имущества (без убытков) |

1394984 |

1530311 |

235327 |

17 |

| 8. Уставный капитал |

20076 |

20076 |

0 |

0 |

| 9. Добавочный капитал и резервный капитал |

148745 |

148745 |

0 |

0 |

| 10. Специальные фонды и целевые финансирования |

- |

- |

- |

- |

| 11. Капитал и резервы (собственный каптал) |

230357 |

270652 |

40295 |

17 |

| 12. Долгосрочные пассивы |

806261 |

794224 |

-12037 |

1,5 |

| 13. Краткосрочные заемные средства |

109080 |

80866 |

-28214 |

26 |

| 14. Кредиторская задолженность |

245446 |

483082 |

237636 |

97 |

| 15. Заемный капитал |

1051707 |

1277308 |

225601 |

21 |

| 16. Итого баланс |

1394984 |

1630311 |

233327 |

17 |

| 17. Величина собственных средств в обороте |

- 744273 |

-864373 |

-120100 |

14 |

Среди основных мер по предотвращению кризиса можно выделить:

- увеличить размеры материально-производственных запасов на сумму «НДС по приобретенным ценностям»;

- на величину долгосрочной дебиторской задолженности (погашение которой ожидается более чем через 12 месяцев) уменьшить сумму оборотных активов и увеличить внеоборотные активы;

- при наличии соответствующей информации, исключить статью «Расходы будущих периодов» из общей суммы капитала, на эту же сумму уменьшить размеры собственного капитала и материально-производственных запасов;

- из раздела «Краткосрочные обязательства» исключить статьи «Доходы будущих периодов» и «Резервы предстоящих расходов», на эту же сумму увеличить собственный капитал;

- на сумму задолженности учредителей (участников) по взносам в уставный капитал уменьшить сумму собственного капитала и дебиторскую задолженность;

- на сумму задолженности учредителям (участникам) по выплате доходов уменьшить краткосрочные обязательства и увеличить собственный капитал.

2.3 Анализ данных сравнительного баланса и других форм бухгалтерской отчетности

Информационная база финансового анализа содержит основную информацию - годовую, полугодовую или квартальную бухгалтерскую отчетность предприятия (баланс предприятия - форма № 1, отчет о прибылях и убытках - форма № 2).

Дополнительную информацию - другие формы бухгалтерской и статистической отчетности, данные управленческого учета и т.д.

Таблица 8-Анализ бухгалтерского баланса

Сравнительный аналитический баланс 2009 год

| Показатели |

Сумма, тыс. руб. |

Абсолютное отклонение

(+, -) тыс. руб..

|

Доля актива, % |

| на начало года |

на конец года |

| I. Внеоборотные активы |

| Нематериальные активы |

- |

- |

- |

- |

| Основные средства |

722177 |

794771 |

72594 |

9,13 |

| Незавершённое строительство |

244634 |

328513 |

83879 |

25,53 |

| Доходные вложения в материальные активы |

- |

- |

- |

- |

| Долгосрочные финансовые вложения |

5810 |

9403 |

3593 |

38,21 |

| Отложенные налоговые активы |

2009 |

2338 |

329 |

14,07 |

| Итого по разделу I |

974630 |

1135025 |

160395 |

14,13 |

| II. Оборотные активы |

| Запасы |

123899 |

228112 |

104213 |

45,69 |

| НДС по приобретённым ценностям |

60737 |

46114 |

-14623 |

-31,71 |

| Дебиторская задолженность долгосрочная |

- |

- |

- |

- |

| Дебиторская задолженность краткосрочная |

188661 |

217028 |

28367 |

13,07 |

| Краткосрочные финансовые вложения |

37739 |

557 |

-37182 |

-6675,40 |

| Денежные средства |

939 |

284 |

-655 |

-230,63 |

| Прочие оборотные активы |

5379 |

3191 |

-2188 |

-68,57 |

| Итого по разделу II |

420354 |

495286 |

74932 |

15,13 |

| Стоимость имущества (БАЛАНС) |

1394984 |

1630311 |

235327 |

14,43 |

| III. Капитал и резервы |

| Уставный капитал |

20078 |

20078 |

0 |

0,00 |

| Собственные акции, выкупленные у акционеров |

- |

- |

- |

- |

| Добавочный капитал |

148028 |

148028 |

0 |

0,00 |

| Резервный капитал |

717 |

717 |

0 |

0,00 |

| Нераспределённая прибыль (непокрытый убыток) |

61536 |

101831 |

40295 |

39,57 |

| Итого по разделу III |

230357 |

270652 |

40295 |

14,89 |

| IV. Долгосрочные обязательства |

| Займы и кредиты |

712136 |

704946 |

-7190 |

-1,02 |

| Отложенные налоговые обязательства |

389 |

558 |

169 |

30,29 |

| Прочие долгосрочные обязательства |

93736 |

88722 |

-5014 |

-5,65 |

| Итого по разделу IV |

806261 |

794226 |

-12035 |

-1,52 |

| V. Краткосрочные обязательства |

| Займы и кредиты |

109080 |

80866 |

-28214 |

-34,89 |

| Кредиторская задолженность |

245446 |

483082 |

237636 |

49,19 |

| Задолженность участникам по выплате доходов |

203440 |

418439 |

214999 |

51,38 |

| Доходы будущих периодов |

- |

- |

- |

- |

| Резервы предстоящих расходов и платежей |

- |

- |

- |

- |

| Прочие краткосрочные обязательства |

3840 |

1485 |

-2355 |

-158,59 |

| Итого по разделу V |

358366 |

565433 |

207067 |

36,62 |

| Стоимость имущества (БАЛАНС) |

1394984 |

1630311 |

235327 |

14,43 |

По данным проведенного анализа бухгалтерского баланса видно, что ООО «Геракл» по показателям произошло

В части НДС по приобретённым ценностям произошло снижение на 31,71%, что в денежном эквиваленте составило 14 623 тыс. руб., что говорит о том, что предприятие не имеет тенденции к увеличению задолженности перед бюджетом.

В части краткосрочных финансовых вложений произошло снижение денежных средств на 37182 тыс. руб., то есть, имея излишек ликвидных активов, предприятие отказывалось от доходов, приносимых финансовыми инвестициями.

Вместе с тем произошло снижение величины денежных средств на 655 тыс. руб., что свидетельствует о снижении обеспеченности предприятия наиболее ликвидными средствами платежа – денежными средствами.

Вышеперечисленные изменения не могли не оказать влияние на структуру оборотных активов, так же снизились и прочие оборотные активы на 2188 тыс. руб., то есть если на начало периода на долю денежных средств приходилось только 1,9%, то на конец анализируемого периода 0,03%, при этом доля денежных средств на расчетном счете снизилась в 23 раза.

Данные обстоятельства не могли, не отразится на платежеспособности предприятия.

Опасность для финансового положения организации представляет значительный перекос в структуре активов и пассивов фирмы. Так в активах чрезмерно большой удельный вес занимают запасы, а в пассивах - кредиторская задолженность, что отрицательно сказывается на ликвидности и финансовой устойчивости организации.

А также этот вывод подкрепляется отрицательной тенденцией к росту данных показателей в течение отчетного периода: запасы выросли на 104213 тыс. руб., или 45,62 % общего роста валюты актива баланса , кредиторская задолженность выросла на 237636 тыс. руб., что составило 49,19% общего роста валюты пассива баланса.

Значительное увеличение доли оборотных средств в имуществе на конец 2009 года, составляющее 72594 тыс. руб. может свидетельствовать о формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации.

Показатели, характеризующие финансовое состояние можно условно разделить на группы, отражающие различные стороны финансового состояния предприятия.

Оценка финансового состояния и его изменения за отчетный период по сравнительному аналитическому балансу, а также анализ показателей финансовой устойчивости составляют заключительный блок и сущность анализа финансового состояния предприятия.

Сравнительный аналитический баланс получается из исходного баланса путем добавления его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период.

Таблица 9-Показатели, характеризующие финансовое состояние предприятия

| Показатель |

На начало периода |

На конец периода |

| 1. Общая стоимость имущества организации |

443088 |

1188283 |

| 2.Стоимость иммобилизованных средств |

974630 |

1135025 |

| 3. Стоимость оборотных активов (мобильных средств) |

420354 |

495286 |

| 4. Величина собственного капитала |

806261 |

794226 |

| 5. Величина заемного капитала |

358366 |

565433 |

| 6. Величина собственного оборотного капитала |

616264 |

569592 |

За исследуемый период , у предприятия произошел рост по всем показателям. Даже в части заемного капитала, что говорит о положительном для предприятии времени, раз ему дают ссуды, значит оно не находится в стадии критического состояния.

В целях достоверной оценки ликвидности активов надо иметь в виду что не все активы ликвидны в равной мере,с учетом этого говорят о структуре активов.

2.4 Анализ ликвидности баланса

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. ее способности своевременно и в полной мере рассчитываться по своим обязательствам. Ликвидность – составная часть платежеспособности, означающая, на сколько предприятие способно своевременно выполнять обязательства по всем видам платежей.

Ликвидность активов – способность активов предприятия быстро превращаться в денежные средства без значительного снижения их стоимости для погашения долговых обязательств предприятия.

Ликвидность баланса – степень покрытия долговых обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения платежных обязательств.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Расшифровка показателей для оценки и анализа ликвидности баланса приведены в таблице 10.

Таблица 10-Ликвидность баланса: оценка и анализ

| АКТИВ |

ПАССИВ |

Рекоменду

емое соотношение

|

| Наименование |

Группа |

Наименование |

Группа |

| 1. Наиболее ликвидные средства. |

А1 |

1. Наиболее срочные обязательства. |

П1 |

А1 > П1 |

| 2. Быстро реализуемые активы. |

А2 |

2. Краткосрочные пассивы. |

П2 |

А2 >П2 |

| 3. Медленно реализуемые активы |

А3 |

3. Долгосрочные пассивы |

П3 |

А3 >П3 |

| 4. Трудно реализуемые активы |

А4 |

4. Постоянные (устойчивые) пассивы |

П4 |

А4 < П4 |

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 > П1, А2 > П2, A3 > ПЗ, А4 < П4

Таблица 11-Анализ ликвидности баланса

| АКТИВ |

ПАССИВ |

Платежный излишек (+) или недостаток (— ) |

В процентах к величине итога группы пассива |

| Группа |

На начало периода |

На конец периода |

Группа |

На начало периода |

На конец периода |

На начало периода |

На конец периода |

На начало периода |

На конец периода |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| А1 |

38678 |

841 |

П1 |

245446 |

483082 |

-206768 |

-482241 |

-0,84 |

-1,00 |

| А2 |

188661 |

217028 |

П2 |

109080 |

80866 |

79581 |

136162 |

0,73 |

1,68 |

| А3 |

193015 |

277417 |

П3 |

810101 |

795711 |

-617086 |

-518294 |

-0,76 |

-0,65 |

| А4 |

974630 |

1135025 |

П4 |

230357 |

270652 |

744273 |

864373 |

3,23 |

3,19 |

| Баланс |

1394984 |

1630311 |

Баланс |

1394984 |

1630311 |

- |

- |

- |

- |

Итак, проведя анализ ликвидности баланса мы получили следующие данные:

А1 < П1, А2 < П2, A3 > ПЗ, А4 > П4

Данные таблицы 11 свидетельствуют о том, что в отчетном периоде предприятие не обладало абсолютной ликвидностью. Наиболее ликвидные активы значительно меньше суммы кредиторской задолженности, платежный недостаток составил на начало года 206768 тыс. руб., и на конец года 482241 тыс. руб. Это говорит о том, что на конец года срочные обязательства предприятия не покрывались наиболее ликвидными активами.

На конец года выявлено превышение краткосрочных пассивов над суммой быстрореализуемых активов, т.е. платежный недостаток составил 136162 тыс. руб. Это говорит о том, что краткосрочные пассивы не могут быть погашены средствами в расчетах на конец отчетного года.

Медленно реализуемые активы не превышали долгосрочные пассивы, как на начало, так и на конец года, соответственно, на 617086 тыс. руб. и 518294 тыс. руб. Однако платежный излишек по причине его низкой ликвидности не может быть направлен на покрытие краткосрочных обязательств. Выполнение данного неравенства говорит о том, что предприятие имеет перспективную ликвидность.

Превышение постоянных пассивов над труднореализуемыми активами на 744273 тыс. руб. на начало года, и конец года на 864373 тыс. руб. свидетельствует о том, что предприятие обладает собственными оборотными средствами.

Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Таблица 12-Показатели ликвидности

| Наименование показателя |

Способ расчёта |

Норма |

Пояснения |

| Общий показатель ликвидности |

|

l |

Осуществляется оценка изменения финансовой ситуации в организации |

| Коэффициент абсолютной ликвидности |

Кал=Денежные средства+краткосрочные фин.вложения/краткосрочные обязательства |

от0,2до0,7 |

Показывает, какую часть краткосрочной задолженности предприятие может реально погасить в ближайшее время за счёт денежных средств. |

Промежуточный коэффициент покрытия или критической ликвидности

|

Ккл=(Денежные средства+краткосрочные фин.вложения+дебиторская задолженность)/краткосрочные обязательства |

0,7 |

Отражает прогнозируемые платёжные возможности предприятия при условии своевременного проведения расчётов с дебиторами. |

| Коэффициент текущей ликвидности |

Ктл=Текущие активы/краткосрочные обязательства |

2 |

Характеризует общую обеспеченность предприятия оборотными средствами. |

| Коэффициент обеспеченности собственными оборотными средствами |

Косс=(Соб.капитал-Валюта баланса)/Текущие активы |

0,1 |

Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. |

| Коэффициент обеспеченности запасов собственным капиталом |

Козс=(Соб.капитал-Валюта баланса)/Запасы |

1 |

Показывает какая доля материальных оборотных активов покрыта собственными оборотными средствами |

| Коэффициент обеспеченности запасов нормальными источниками финансирования |

Кзиф==(Соб.капитал-Валюта баланса+краткосрочные кредиты+задолжность перед поставщиками)/Запасы |

1 |

Показывает какая доля материальных оборотных активов покрыта собственными оборотными средствами |

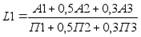

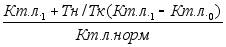

Коэффициент восстановления платежеспособности

К в.п.=

где: К в.п. – коэффициент восстановления платежеспособности,

К т.л.1 и К т.л.0 – соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода,

Кт.л.норм – нормативное значение коэффициента текущей ликвидности,

Т н.- период восстановления платежеспособности, по нормативу он принят в размере 6 месяцев,

Т к.- отчетный период, месяцев.

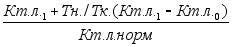

Коэффициент утраты платежеспособности

К у.п.= ,

где: К у.п. – коэффициент утраты платежеспособности,

Т н.- период восстановления платежеспособности, по нормативу он принят в размере 3 месяцев.

Если К у.п.> 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев, и наоборот.

Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости:

1-абсолютная финансовая устойчивость,если Косс>0,1 и Козс >1 Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т.е. организация не зависит от внешних кредиторов. Такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что руководство компании не умеет, не желает, или не имеет возможности использовать внешние источники средств для основной деятельности.

2-нормальная финансовая устойчивость,если Косс>0,1 и Козс <1,но Кзиф>1 В этой ситуации предприятие использует для покрытия запасов помимо собственных оборотных средств также и долгосрочные привлеченные средства. Такой тип финансирования запасов является «нормальным» с точки зрения финансового менеджмента. Нормальная финансовая устойчивость является наиболее желательной для предприятия.

3-неустойчивое финансовое состояние,если Кзиф<1. Характеризуется нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

4-кризисное,неплатежеспособное(банкротство).

Поскольку положительным фактором финансовой устойчивости является наличие источников формирования запасов, а отрицательным фактором - величина запасов, то основными способами выхода из неустойчивого и кризисного финансовых состояний будут: пополнение источников формирования запасов и оптимизация их структуры, а также обоснованное снижение уровня запасов.

Таблица 13-Анализ финансовой устойчивости

| Наименование |

На начало |

На конец |

| 1. Наличие собственных оборотных средств |

-744273 |

-864373 |

| 2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат |

61988 |

-70147 |

| 3. Общая величина основных источников формирования запасов и затрат |

420354 |

525286 |

| 4. Излишек (+) или недостаток (-) СОС |

-931909 |

-1138599 |

| 5. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат |

-125648 |

-344373 |

| 6. Излишек или недостаток общей величины основных источников для формирования запасов и затрат |

-16568 |

-263507 |

По результатам проведенного анализа, выполняется следующее условие: Кзиф<1.Это говорит о том, что предприятие находится в неустойчивом финансовом состоянии.. Финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов краткосрочных кредитов и заемных средств не превышает суммарной стоимости сырья, материалов и готовой продукции. В нашем случае, данное требование полностью выполняется, так как общая величина основных источников формирования запасов и затрат на начало и коне года составила – 420354 тыс. руб. и 525286 тыс. руб. соответственно, что в свою очередь почти в 7 раз превышает суммарную стоимость привлекаемых для формирования запасов краткосрочных кредитов и заемных средств. Теперь можно сделать несколько выводов по приведенным выше расчетам; величина основных средств в общей сумме активов и их доля в общей сумме источников невелика по этому поводу предприятию следует принять срочные меры по наращиванию собственных средств.

3. Меры по финансовому оздоровлению предприятия.

Основными направлениями поиска резервов роста объема производства продукции являются:

1. создание дополнительных рабочих мест;

2. внедрение мероприятий научно-технического прогресса;

3. повышение производительности труда за счет его интенсификации (совмещение профессий, научная организация труда, повышение квалификации, распространение передового опыта и т. п.);

4. улучшение использования рабочего времени: сокращение целодневных и внутрисменных потерь, непроизводительных затрат.

Полнота подсчета резервов зависит от определения решающей группы ресурсов, по которой надо изыскать резервы в первую очередь. Для этого изучается структура затрат на производство, по которой можно установить, является ли производство материалоемким, энергоемким, фондоемким (по применению основных фондов) или трудоемким. Это не означает, что можно пренебречь поиском резервов по другим группам ресурсов и влияющим на них факторам, но этот поиск должен проводиться с целью укомплектования резервов, выявленных по решающей группе ресурсов. Ухудшение показателей в работе предприятия связано с необоснованным ростом затрат предприятия на изготовление продукции. Резервы роста объема производства и реализации продукции - количественно измеримые возможности их увеличения за счет улучшения использования ресурсов предприятия.

Заключение

В последнее время в России появилось много книг, статей, посвященных антикризисному управлению. Практически все авторы сходятся во мнении, что антикризисное управление должно занять свою «нишу» в рамках общей теории управления. Однако само же антикризисное управление они трактуют по разному. Наиболее верным является системный подход к этому понятию, когда антикризисное управление трактуется как целый комплекс взаимосвязанных мероприятий от диагностики кризиса до применения особых мероприятий для его избежания и преодоления. Исходя из этого определения деятельность антикризисного управляющего должна базироваться на основе глубокого анализа финансового состояния, деятельности и положения на рынке предприятия. Только после такого анализа антикризисный управляющий должен составить детально проработанный план антикризисного управления.

Исходя из литературных источников, рассматривающих проблемы организации и управления, общепризнанным является тот факт, что кризисная ситуация серьезно угрожает функционированию всей системы и проистекает из внешних условий. То есть, если меры по выходу из кризиса оказываются недостаточными для устранения проблемы, кризисная ситуация продолжается. Для организаций кризис - это дезинтеграция, которая затрагивает систему не только как единое целое, но также оказывает фатальное воздействие на ее первоосновы, ее суть. Таким образом, кризис - это "разрушитель системы", затрагивающий эмоциональный, познавательный и поведенческий аспекты . Хотя эмпирическое понимание кризиса как непредвиденной скрытой угрозы не выдерживает научной критики, все выше приведенные определения и трактовки кризиса сводятся к понятию "угрозы". В этом отношении следует согласиться с утверждением о том, что "угроза, возможно, является движущей силой большинства событий, которые обозначают термином "кризис". Под "угрозой" мы понимаем внешние изменения, неминуемо сказывающиеся негативно на всей системе.

Утверждение о том, что результатом угрозы всегда является неконструктивность, мешает осуществлению конкретных изменений, необходимость которых может выявить только сам кризис. Таким образом, защитная реакция вынуждает организации "устранять любой ценой устойчивые предпосылки к обновлению. В дополнение к вышесказанному "защитная реакция" на кризис не вооружает нас средствами экстренного решения проблемы.

В целом, кризисы обычно сокрушают организации, а также влияют на эмоциональные, когнитивные и поведенческие возможности ее членов.

Антикризисное управление - сравнительно новый вид деятельности, востребованный в условиях современной России. В нашей стране класс профессиональных управленцев только формируется, и антикризисное управление, которое по утверждению экспертов является «чистым видом управления», находится на переднем плане этого зарождения.

Знать законодательство, ориентироваться в политической и экономической ситуации, эффективно организовывать совместную работу, вести успешные переговоры, проводить содержательные совещания, владеть навыками убеждения, уметь разрешать конфликты и при этом обладать высокой стрессоустойчивостью - это самые необходимые качества профессионала в антикризисном управлении, которые и позволяют ему приобретать успешную репутацию. Все эти качества достигаются только в повседневном опыте, а современные обучающие технологии - тренинги, стратегические игры, специальные упражнения - помогают достичь желаемого. Экономия времени и предупреждение будущих ошибок - это лишь некоторые выгоды от обучения.

Антикризисный управляющий не может позволить себе сказать, подобно Сократу, «Я знаю, что я ничего не знаю». Он должен четко представлять собственные возможности, иметь картину собственных знаний и их развивать и дополнять. Что и приводит в результате к достижению новых профессиональных вершин в антикризисном управлении. От каждого антикризисного управляющего в той или иной степени зависит будущее России. И единственное, что может ускорить общий успех - это личный профессионализм. В данной курсовой работе была проведена комплексная оценка финансово-хозяйственной деятельности предприятия с использованием различных комплексных показателей, а также при помощи одного из методов комплексного экономического анализа - факторного анализа.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. В курсовой работе факторному анализу были подвергнуты несколько показателей финансово-хозяйственной деятельности организации, в результате чего было выявлено влияние отдельных факторов на изменение изучаемого показателя.

Для проведения экономического анализа были использованы различные способы и методы.В ходе проведения комплексного экономического анализа выявлено, что не все показатели финансово-хозяйственной деятельности предприятия за анализируемый период изменились в положительную сторону, что характеризует данную организацию, как финансово неустойчивую.

Пока антикризисные мероприятия управления социально-трудовыми отношениями в период кризиса выступают как совокупность мер по «штопанью дыр», а не многоплановый комплекс взаимоувязанных и взаимообусловленных действия, охватывающих все основные факторы бизнеса (в том числе - человеческий), на серьезные успехи в рыночных преобразованиях рассчитывать трудно.

Список использованной литературы

Правовая база:

1-Гражданский Кодекс Российской Федерации. Ч. I и II-2001г.

2-Об акционерных обществах. Федеральный Закон. Принят Государственной Думой 24 ноября 2002г.

3-О государственной поддержке малого предпринимательства в Российской Федерации. Федеральный Закон. Принят Государственной Думой 15 мая 2002г.

4-О государственном регулировании внешнеэкономической деятельности. Федеральный Закон. Принят Государственной Думой 07 июля 2002г.

5-Закон «О собственности в РСФСР», принят 24 декабря 2002г., с изменениями и дополнениями от 24 июня 2002г.

6-О несостоятельности(банкротстве) Федеральный Закон. Принят Государственной Думой 26 октября2002года N 127-ФЗ

7-Закон «О предприятиях и предпринимательской деятельности», принят 25декабря 2002г., с изменениями и дополнениями от 24 июня 2002г.

Учебная литература:

1-Аванесов Ю.А., Клочко А.Н., Васькин Е.В. Основы управления персоналом в условиях кризиса: Учебник для высших учебных заведений. - М.: ТОО «Люкс-арт», 2008г.

2-Ансофф И. Стратегическое управление. Пер. с англ. - М.: Экономика, 2009.

3-Антикризисное управление. Под ред. Уткин Г.П. - М.: Закон и право, ЮНИТИ, 2008.

4-Акофф.Р. Планирование будущего корпорации. - М.: Прогресс, 2008.

5-Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 2010

6-Вайсман А. Стратегия маркетинга:10 шагов к успеху; Стратегия менеджмента: 5 факторов успеха / Пер. с нем. - М.: АО «Интерэксперт», Экономика, 2008.

7-Веснин В.Р. Менеджмент для всех. - М.: Юрист, 2010.

8-Вудкок М., Френсис Д. Раскрепощенный менеджер: Для руководителя - практика. Пер. с англ. - М.: Дело, 2010.

9-Деринг П. Хотите стать коммерсантом? : Справ. пособие: Пер. с нем. М.: Интерэксперт: Экономика, 2010.

10-Заде Л. Понятие состояния в теории систем / Общая теория систем: Пер. с англ. - М.: Мир, 2009 - с. 49-65.

11-Карась Л.Ю. Предпринимательский риск в деятельности менеджера. «Экономика и коммерция», №1, 2010.

12-Карась Л.Ю., Тимохов М.С., Черников В.В. Системный анализ в стратегическом менеджменте. - М.: АЭФП, 2008.

13-Корицкий Э.Б., Лавриков Ю.А., Омаров М.А. Советская управленческая мысль 20-х годов. - М.: Экономика, 2008.

14-Круглов М.И. Стратегическое управление компанией. - М.: Русская деловая литература, 2008.

15-Морган Р.Л. Искусство продавать: как стать профессионалом. - М.: КОНСЭКО, 2010.

16-Основы предпринимательской деятельности. (Экономическая теория. Маркетинг. Финансовый менеджмент.) Под ред. Власовой В.М. - М.: Финансы и статистика, 2010.

17-Планкетт Л., Хейл Г. Выработка и принятие управленческих решений. М.: экономика, 2010.

18-Современный менеджмент: принципы и правила. Под ред. Данилова Данильяна В.И. - Нижний Новгород, НКУП, 2009.

19-Уткин Э.А. Управление фирмой. - М.: «Акалис», 2010.

Интернет-ресурсы:www.cbr.ru,www.arbitr.ru,http://ru.wikipedia.org,www.audit-it.ru и др.

Приложения

Приложение 1. Бухгалтерский баланс ф. №1 за 2009 год

Приложение 2. Отчет о прибылях и убытках ф. №2 за 2009 год

|