Классификация видов экономического анализа Основные классификационные признаки видов экономического анализа: субъект анализа, периодичность, содержание и полнота изучаемых вопросов, методы изучения объекта анализа, характер объекта управления, уровень информационного обеспечения и др. | Классификационный признак | Вид анализа | | Объекты управления | Технико-экономический, финансово-экономический, социально-экономический, управленческий, маркетинговый, экономико-статистический и т.д. | | Субъекты управления и заинтересованные лица в его проведении | Анализ, проводимый руководством, функциональными службами, собственниками, поставщиками, покупателями, кредитными организациями, аудиторскими фирмами и т.п. | | Пользователи анализа | Внутренний и внешний анализ | | Периодичность проведения | Годовой, квартальный, месячный, ежедневный, сменный, разовый | | Пространственный | Внутрихозяйственный и межхозяйственный | | Отраслевой | Отраслевой и межотраслевой | | Полнота охвата объектов | Сплошной и выборочный, локальный и тематический | | Временной признак | Последующий, предварительный, оперативный, экспресс-анализ | | Методика исследования | Сопоставительный, в т.ч. бенчмаркинг, детерминированный факторный, стохастический, маржинальный, коммерческих рисков, комплексный, системный | | Источники информации | Финансовый, управленческий, инвестиционный, инновационный | | Содержание программы | Комплексный, тематический | | Методика изучения объектов | Качественный, количественный, фундаментальный, маржинальный |

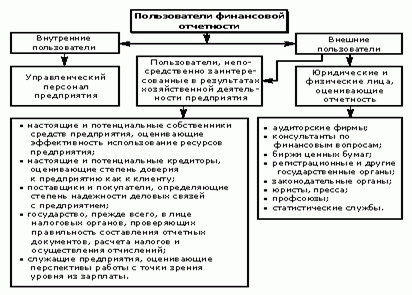

Отраслевой учитывает специфику деятельности отдельных отраслей, межотраслевой является теоретической и методологической основой отраслевых методик анализа. Финансовый анализ может быть охарактеризован как процесс познания сущности финансового механизма функционирования предприятия. Его основное назначение состоит в изучении, диагностике и прогнозировании финансового состояния предприятия и выявлении резервов повышения его устойчивости. Управленческий анализ проводят все службы предприятия с целью получения информации, необходимой для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики, маркетинговой деятельности. Маржинальный анализ — это метод оценки и обоснования эффективности управленческих решений в бизнесе на основе изучения причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные. При комплексном анализе деятельность предприятия изучается всесторонне, а при тематическом — только отдельные ее стороны, представляющие в данный момент наибольший интерес. В качестве совокупного объекта анализа выступает хозяйственная деятельность организаций. Это сложная система взаимодействия техники, технологии, организации производства и труда, социальных условий хозяйствования и других элементов в процессах снабжения и сбыта, производства и реализации, в работе с инструментами финансового рынка. Предметом экономического анализа является раскрытие сущности экономических явлений и процессов, чтобы на этой основе дать правильную оценку достигнутых результатов, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения. Субъектами экономического анализа принято называть пользователей его результатов, которых можно разделить на две группы: - внутренние пользователи - это руководство организации, которое ставит перед экономическим анализом цели и задачи оценки состояния и перспектив результативности и эффективности деятельности организации; - внешние пользователи, которые подразделяются на две подгруппы: а) лица и службы, прямо заинтересованные в результатах деятельности организации: собственники и акционеры (им необходимы те же результаты анализа, что и внутренним пользователям), инвесторы (оценивают доходность вложений), кредиторы (определяют условия кредитования, оценивают степень доверия к предприятию и достаточность денежных средств), поставщики и покупатели (изучают надежность деловых связей), налоговые органы (проверяют правильность составления отчетной документации и расчета налогов), персонал предприятия (заинтересован в оценке возможного уровня их заработной платы); б) лица и службы, кому результаты анализа необходимы для защиты интересов первой подгруппы внешних пользователей: аудиторские службы (проверяют достоверность отчетности с целью защиты интересов инвесторов), юристы (оценивают возможности выполнения условий контрактов, пенсионного обеспечения и норм распределения прибыли среди учредителей), профсоюзы (заинтересованы в получении информации, необходимой для определения требований по условиям трудовых соглашений), государственные органы (необходима информация для принятия решений о лицензировании, сертификации и т. д.; для формирования государственной статистической базы данных), торговые и производственные ассоциации (используют сравнительный анализ и оценку результатов деятельности на отраслевом уровне). Сравнительная характеристика качественного и количественного анализа. Качественные методы позволяют на основе анализа сделать выводы о финансовом состоянии организации, уровне ее ликвидности и платежеспособности, инвестиционном потенциале, кредитоспособности. Количественные методы предназначены для оценки степени влияния тех или иных факторов на показатели деятельности организации. Они позволяют построить экономико-математические модели для планирования и прогнозирования, выбрать варианты оптимального использования ресурсов. Количественные методы экономического анализа подразделяются на статистические, бухгалтерские и экономико-математические.

Управленческий и финансовый анализ. Финансовый анализ проводиться за пределами организации заинтересованными контрагентами, собственниками или государственными органами. Особенностями внешнего финансового анализа являются: множественность субъектов анализа, пользователь о деятельности организации ; разнообразие целей и интересов субъектов анализа ; наличие типовых методик, стандартов учета и отчетности ; ориентация анализа только на публичную, внешнюю отчетность организации; ограничение задач анализа как следствие предыдущего фактора; открытость результатов анализа для пользователей информации о деятельности организации. Особенности управленческого анализа являются: ориентация результатов анализа на цели и интересы руководства предприятия; использование всех источников информации для анализа; отсутствует регламентации анализа со стороны государственных органов; комплексность анализа, изучение всех сторон деятельности предприятия; интеграция учета, анализа, планирование и приятие решений; максимальная закрытость результатов анализа в целях сохранения коммерческой тайны. Перспективный (предварительный), ретроспективный (последующий), оперативный, итоговый (заключительный) анализ. Предварительный анализ проводится до осуществления хозяйственных операций. Он необходим для обоснования управленческих решений и плановых заданий, а также для прогнозирования будущего и оценки ожидаемого выполнения плана, предупреждения нежелательных результатов. Последующий (ретроспективный) анализ проводится после совершения хозяйственных актов. Он используется для контроля за выполнением плана, выявления неиспользованных резервов, объективной оценки результатов деятельности предприятий. Перспективный и ретроспективный анализы тесно связаны между собой. Без ретроспективного анализа невозможно сделать перспективный. Анализ результатов труда за прошлые годы позволяет изучить тенденции, закономерности, выявить неиспользованные возможности, передовой опыт и т.д., что имеет важное значение при обосновании уровня экономических показателей на перспективу. Умение видеть перспективу дает именно ретроспективный анализ. Он является основой перспективного анализа. Ретроспективный анализ, в свою очередь, делится на оперативный и итоговый (результативный). Оперативный (ситуационный) анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду и т.д.). Цель его – оперативно выявлять недостатки и воздействовать на хозяйственные процессы. Итоговый (заключительный) анализ проводится за отчетный период времени (месяц, квартал, год). Его ценность в том, что деятельность предприятия изучается комплексно и всесторонне по отчетным данным за соответствующий период. Этим обеспечивается более полная оценка деятельности предприятия по использованию имеющихся возможностей. Итоговый и оперативный анализы взаимосвязаны и дополняют друг друга. Они дают возможность руководству предприятия не только оперативно ликвидировать недостатки в процессе производства, но и комплексно обобщать достижения, результаты производства за соответствующие периоды времени, разрабатывать мероприятия, направленные на рост эффективности производства.

Особенности методики и организации проведения: анализа стадий расширенного воспроизводства; отраслевого анализа; анализа ведомств и предприятий; анализа составных элементов производства и производственных отношений. ????????

Отраслевой анализ - это изучение состояния отраслей экономики, направленное на оценки конкурентоспособности конкретного предприятия. http://www.aup.ru/books/m67/1.htm

Анализ производства и реализации продукции Анализ формирования и выполнения производственной программы. Анализ объема продукции. Анализ ассортимента продукции. Анализ структуры продукции. В ходе анализа динамики объема производства продукции могут применяться натуральные (штуки, метры, тонны и т.д.), условно-натуральные (тысяча условных банок, количество условных ремонтов и др.), стоимостные показатели объемов производства продукции. Последний показатель является более предпочтительным. В международном учетном стандарте IASC №15 «Информация, характеризующая влияние изменения цен» нашли отражение две основные концепции. Первая соответствует «Методике оценки объектов бухгалтерского учета в денежных единицах одинаковой покупательной стоимости» и ориентирована на общий индекс инфляции национальной валюты. При анализе динамики объема производства необходимо произвести корректировку на общий индекс инфляции национальной валюты. Вторая концепция лежит в основе «Методики переоценки объектов бухгалтерского учета в текущую стоимость». Методика ориентирована на применение индивидуальных индексов цен на товар или товарную группу. При этом могут применяться следующие методы:

- пересчета объема производства продукции за отчетный год по ценам аналогичной продукции базисного периода (по относительно небольшой номенклатуре выпускаемой продукции);

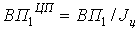

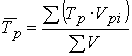

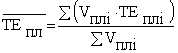

- корректировки на агрегатный индекс изменения цен (Jц) по группе однородных товаров (работ, услуг) или по отрасли в целом:  , где VВП1 – выпуск продукции в отчетном периоде в натуральном выражении; VВП0 – выпуск продукции в базисном периоде в натуральном выражении; Ц0 – цена единицы продукции в базисном периоде. , где VВП1 – выпуск продукции в отчетном периоде в натуральном выражении; VВП0 – выпуск продукции в базисном периоде в натуральном выражении; Ц0 – цена единицы продукции в базисном периоде. Тогда сопоставимый с базисным фактический объем выпуска продукции (ВП1ЦП) рассчитываем по формуле  , где ВП1 – объем выпускаемой продукции в стоимостном выражении. , где ВП1 – объем выпускаемой продукции в стоимостном выражении. С применением вышеназванных методов нейтрализуется влияние изменения цен на конкретный товар или товарную группу. Анализ объема продукции Анализ объема производства начинают с изучения динамики валовой и товарной продукции, расчета индексов их роста и прироста

Динамика товарной продукции | Год | Товарная продукция в сопоставимых ценах, руб | Темпы роста, % | | Базисные | Цепные |

|

| Тб=ТПi/ТП0 х 100% | Тц= ТПi /ТПi-1 х 100% |

где ТПi-1, ТПi – объем товарной продукции в стоимостном выражении в сопоставимых ценах в i-1 и i-ом году соответственно; ТПо - объем товарной продукции года, взятого за базу сравнения. На основе полученных данных можно рассчитать среднегодовые темпы роста (Tср) и прироста (Тпр) товарной продукции:  , Тпр = Тср – 100 . , Тпр = Тср – 100 . Оперативный анализ выпуска продукции осуществляется на основе данных за день, декаду, месяц, квартал нарастающим итогом с начала года. Анализ ассортимента продукции Необходимым элементом аналитической работы является анализ выполнения плана по номенклатуре и ассортименту. Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в общесоюзном классификаторе промышленной продукции (ОКПП), действующим на территории СНГ. Ассортимент – перечень наименований продукции с указанием объема ее выпуска по каждому виду. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент. Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру. Анализ структуры продукции Структура продукции – это соотношение отдельных видов изделий в общем объеме ее выпуска. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Неравномерное выполнение плана по отдельным изделиям приводит к отклонениям от плановой структуры продукции, нарушая тем самым условия сопоставимости всех экономических показателей. Для расчета влияния структурных сдвигов с целью устранения их влияния на экономические показатели используют метод прямого счета по всем изделиям, метод средних цен и пр. Прямой счет по всем видам изделий производится по формуле  , где , где  – изменения объема выпуска продукции за счет структуры; ВП1 – фактический выпуск продукции при фактической структуре; ВП1,0 – фактический выпуск продукции при плановой структуре. – изменения объема выпуска продукции за счет структуры; ВП1 – фактический выпуск продукции при фактической структуре; ВП1,0 – фактический выпуск продукции при плановой структуре. Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия. При использовании средних цен расчет производится по формуле  , где Ц1, Ц0 - средняя оптовая цена группы изделий – фактическая и плановая соответственно, VВП1 – фактическое количество изделий в отчетном периоде, натуральные измерители. , где Ц1, Ц0 - средняя оптовая цена группы изделий – фактическая и плановая соответственно, VВП1 – фактическое количество изделий в отчетном периоде, натуральные измерители. Анализ качества продукции. Качество продукции - совокупность свойств продукции, способных удовлетворять определенные потребности в соответствии с ее назначением. Количественная характеристика одного или нескольких свойств продукции, составляющих ее качество, называется показателем качества продукции. Различают обобщающие индивидуальные и косвенные показатели качества. К обобщающим показателям качества относят: - удельный и качественный вес продукции в общем объеме ее выпуска; - удельный вес продукции, соответствующей мировым стандартам; - удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны; - удельный вес аттестованной продукции. Индивидуальные показатели характеризуют полезность (жирность молока, содержание белка в продукте и т.д), надежность (долговечность, безотказность в работе), технологичность (трудоемкость и энергоемкость). Косвенные – штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, потери от брака и т.д. Качество продукции является параметром, оказывающим влияние на такие стоимостные показатели работы предприятия, как выпуск продукции (ВП), выручка от реализации (В), прибыль (П). Изменение качества затрагивает прежде всего изменение цены и себестоимости продукции, поэтому формулы для расчета будут иметь вид  ; ;  ; ;

. где Ц0, Ц1 – соответственно цена изделия до и после изменения качества; С0, С1 – себестоимость изделия до и после изменения качества; VВПК - количество произведенной продукции повышенного качества; РПК - количество реализованной продукции повышенного качества. . где Ц0, Ц1 – соответственно цена изделия до и после изменения качества; С0, С1 – себестоимость изделия до и после изменения качества; VВПК - количество произведенной продукции повышенного качества; РПК - количество реализованной продукции повышенного качества. Косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный у потребителя). Выпуск брака ведет к росту себестоимости продукции и снижению объема товарной продукции, снижению прибыли и рентабельности. В процессе анализа изучают динамику брака по абсолютной сумме и по удельному весу в общем объеме выпущенной продукции, определяют потери от брака и потери продукции. Анализ ритмичности производства. Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом. Аритмичность производства продукции влияет на все экономические показатели: снижается качество продукции, растут объем незавершенного производства и сверхплановые остатки готовой продукции на складах, замедляется оборачиваемость оборотных средств предприятия. За невыполненные поставки продукции предприятие платит штрафы, несвоевременно поступает выручка, перерасходуется фонд оплаты труда, растет себестоимость продукции, падает прибыль. Существуют прямые показатели оценки ритмичности, к которым относят:

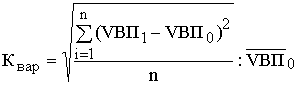

- коэффициент ритмичности (Крит.). Он определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) - VВП1,0 к плановому выпуску (удельному весу) - VВП0: Крит. = VВП1,0 : VВП0 ; - коэффициент вариации (Квар) определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки, декаду, месяц и т.д.) к среднесуточному (среднедекадному, среднемесячному и т.д) плановому выпуску (  ): ):  , , где n – число суммируемых плановых заданий. Косвенными показателями ритмичности являются наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и др. В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Для этого используют:

а) разность между плановым и засчитанным выпуском продукции;

б) разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема производства. В заключение анализа разрабатывают мероприятия по устранению причин неритмичной работы. Анализ реализации продукции и выполнения договорных обязательств. Анализ реализации продукции проводят каждый месяц, квартал, полугодие, год. В процессе его проведения сравнивают фактические данные с плановыми и предшествующим периодом. Рассчитывают процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста. На изменение объема реализации влияют многочисленные факторы Для анализа выполнения плана по объему реализации продукции составляется баланс товарной продукции в двух оценках: по себестоимости и по отпускным ценам. Балансовое управление имеет вид РП = ГПзап.I + ВП - ГПзап.II , где РП - объем реализованной продукции; ГПзап.I, ГПзап.II - запасы готовой продукции на начало и конец периода соответственно; ВП - объем выпуска продукции за период. Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. При этом определяется коэффициент выполнения договорных обязательств (Кд): Кд = (ВП0 - ВПн) / ВП0 , где ВП0 - плановый объем продукции для заключения договоров; ВПн - недопоставка продукции по договорам. Анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

http://planovik.ru/finance/19/3_0.htm

Анализ состава, структуры и эффективности использования основных производственных фондов Анализ состава, структуры и динамики основных средств. Основные средства – это материально-вещественные ценности (средства труда), которые многократно участвуют в производственном процессе, не изменяют своей натурально-вещественной формы и переносят свою стоимость на готовую продукцию по частям по мере износа. С точки зрения учета и оценки основные средства представляют собой часть имущества, которая используется в качестве средств труда, при производстве продукции, выполнении работ и оказания услуг или для управления организаций в течение периода, который превышает 12 месяцев. Классификация основных средств. 1. По назначению и сфере применения: - основные производственные средства; - основные непроизводственные средства. 2. По степени использования: - находящиеся в эксплуатации основные средства; - находящиеся в резерве основные средства; - находящиеся в стадии достройки, реконструкции, частичной ликвидации; 3. В зависимости от имеющихся прав на имущество: - объекты, принадлежащие предприятию на правах собственности; - объекты, находящиеся в оперативном управлении или хозяйственном ведение; - объекты, полученные в аренду. 4. По натурально-вещественному составу: - здания; - сооружения; - передаточные устройства; - машины и оборудование; - транспортные средства; - инструменты, производственный и хозяйственный инвентарь. В составе основных средств учитываются находящиеся в собственности предприятий земельные участки и объекты природопользования. В структуре основных средств в зависимости от конкретной их роли принято выделять активную и пассивную части. Активная часть непосредственно воздействует на предмет труда и определяет количество и качество выпускаемой продукции. Пассивная часть создает необходимые условия для функционирования активной части. Соотношение отдельных групп основных средств по стоимости характеризует их структуру. Структура определяется путем расчета удельного веса отдельных групп основных средств в общей совокупности и выражается процентами. Оценка размера и структуры вложения капитала в основные средства.

Эффективность инвестиций в основные средства зависит от множества факторов, среди которых важнейшими являются: отдача вложений, срок окупаемости инвестиций, инфляция, рентабельность инвестиций за весь период и по отдельным периодам, стабильность поступлений средств от вложений, наличие других, более эффективных направлений вложения капитала (финансовые активы валютные операции и пр.).

Инвестирование, осуществляемое в форме капиталовложений, является наиболее трудной задачей финансового планирования и требует тщательного анализа. Решения в этой области требуют от фирмы принятия на себя долгосрочных обязательств, поэтому следует опираться на тщательное прогнозирование и обстоятельные оценки будущих вероятных условий, которые необходимы для обеспечения экономической прибыли, оправдывающей предполагаемые инвестиционные затраты.

Анализ движения основных средств. Оценка движения ОС проводится на основе коэффициентов, которые анализируются в динамике за ряд лет. Показатели движения и состояния ОС | Наименования показателей | Методы расчета | Экономическая интерпретация показателей | | 1. Показатели движения | | 1.1. Коэффициент поступления ввода (КВВ) |  | Доля поступивших ОС за период | | 1.2. Коэффициент обновления (Коб) |  | Доля новых ОС на предприятии | | 1.3.Коэффициент выбытия ОС (Квыб) |  | Доля выбывших ОС за период |

Износ основных средств. В процессе эксплуатации основные средства подвергаются износу, который может быть вызван воздействием как материальных, так и нематериальных факторов. С точки зрения экономики износ – это потеря стоимости основных средств. Виды износа: 1. Физический износ – это потеря стоимости в результате изменения физических, механических и т.п. свойств основных средств. 2. Моральный износ делится на: - моральный износ I-го рода – это удешевление новых средств труда и потеря стоимости у действующих средств труда; - моральный износ II-го рода – это потеря стоимости из-за появления более производительных и технически совершенных новых средств труда. 3. Социальный износ – это потеря стоимости в результате того, что новые основные средства обеспечивают более высокий уровень социальных требований (комфортность, безопасность, эргономичность). 4. Экологический износ – это потеря стоимости в результате ужесточения стандартов в области охраны окружающей среды. Кроме этого, можно выделить частичный и полный износ. Частичный наступает вследствие неравномерного износа отдельных элементов основных средств и возмещается путем ремонта. Полный износ соответствует полному обесцениванию основных средств, когда их дальнейшее использование убыточно или невозможно. В этом случае основные средства ликвидируются и замещаются новыми. Амортизация – это процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции. АМОРТИЗАЦИЯ— исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.

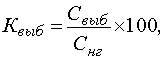

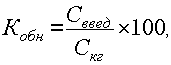

Показатели поступления и выбытия основных средств. Со временем или в результате изменения технологии часть основных средств списывается с баланса и, наоборот, вновь приобретенные основные средства зачисляются на баланс предприятия. О том, насколько быстро идет этот процесс, можно судить по коэффициентам выбытия и обновления основных средств:  где К выб– коэффициент выбытия основных средств; С выб – суммарная стоимость выбывших в течение года основных средств; С нг – первоначальная стоимость основных средств на начало года. где К выб– коэффициент выбытия основных средств; С выб – суммарная стоимость выбывших в течение года основных средств; С нг – первоначальная стоимость основных средств на начало года.  где К обн – коэффициент обновления основных средств; С введ - суммарная стоимость введенных за год основных средств; С кг – первоначальная стоимость основных средств на конец года. где К обн – коэффициент обновления основных средств; С введ - суммарная стоимость введенных за год основных средств; С кг – первоначальная стоимость основных средств на конец года. Большие значения этих коэффициентов наблюдаются тогда, когда на предприятии идет интенсивная замена оборудования вследствие реконструкции или модернизации производства. Показатели обновления основных средств. Обновление основных фондов - это замена или модернизация действующих средств труда, новыми, более совершенными по техническому уровню. Анализ эффективности использования основных производственных фондов. Для того чтобы судить, насколько эффективно используются основные средства, существует ряд показателей, среди которых важнейшими являются фондоемкость и фондоотдача. Фондоотдача – это прямая величина, характеризующая уровень отдачи капитала. Фондоотдачу рассчитывают по формуле  Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС - на коэффициент переоценки. Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости. Фондоемкость или коэффициент закрепления основных средств - это величина обратная показателю фондоотдачи. Ее определяют по формуле  Зная фондоемкость продукции, можно рассчитать потребность в основных средствах. Фондоемкость и фондоотдачу относят к обобщающим показателям. Кроме обобщающих, существуют частные показатели эффективности использования основных средств, которые характеризуют использование отдельных групп основных средств. Важнейшими из них являются коэффициенты использования оборудования. К ним относят коэффициенты экстенсивного и интенсивного использования оборудования, а также интегральный коэффициент. Коэффициент экстенсивного использования оборудования показывает использование его во времени. Различают коэффициенты использования календарного и режимного фонда времени. Календарный фонд составляет 365 ґ 24 = 8760 ч. Режимное время зависит от характера производственного процесса. Для непрерывных процессов оно равно календарному, для прерывных – календарному за минусом выходных и праздничных дней. Коэффициенты использования календарного и режимного времени определяются по следующим формулам:  где Кэк – коэффициент использования календарного времени; Тф – фактическое время работы оборудования; Тк – календарный фонд; где Кэк – коэффициент использования календарного времени; Тф – фактическое время работы оборудования; Тк – календарный фонд;  где Кэр – коэффициент использования режимного времени; Треж - режимный фонд. где Кэр – коэффициент использования режимного времени; Треж - режимный фонд. Коэффициент интенсивного использования оборудования отражает уровень использование его по производительности:  где Ки – коэффициент интенсивного использования оборудования; где Ки – коэффициент интенсивного использования оборудования; Пт– производительность фактическая; Пт – производительность по технической норме. Интегральный коэффициент – характеризует использование оборудования как по времени, так и по производительности:  где Кэ – коэффициент экстенсивного использования оборудования; Ки – коэффициент интенсивного использования оборудования. где Кэ – коэффициент экстенсивного использования оборудования; Ки – коэффициент интенсивного использования оборудования.

Анализ использования времени работы оборудования. Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности. Показатели, характеризующие фонд времени использования оборудования | Показатель фонда времени | Условное обозначение | Формула расчета | Примечания | | Календарный фонд | Тк | Тк = Тк.д . 24 | Тк.д - число календарных дней за анализируемый период, дн. | | Номинальный (режимный) фонд | Тн | Тн = ТP.СМ . tсм | ТP.СМ - число рабочих смен за анализируемый период tсм – продолжительность рабочей смены, час | | Эффективный (реальный) фонд | Тэф | Тэф = Тн - Тпл | Тпл – время планового ремонта, час | | Полезный (фактический) фонд | Тф | Тф = Тэф - Тпр | Тпр – время внеплановых простоев, час |

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т.д: Кз = Тф / Тк или Тф / Тн или Тф / Тэф Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):  . .

Интегральная оценка использования оборудования Для общей оценки эффективности использования основных фондов целесообразно рассчитать интегральный показатель. Его целесообразно применять в том случае, когда показатели эффективности использования основных фондов имеют разную направленность. Например, фондоотдача возросла, а коэффициент эффективности основных фондов снизился. Интегральный показатель эффективности основных фондов рассчитывается по формуле: Уоф = Фотд *р (2.13), где Уоф - интегральный показатель использования основных фондов; Фотд - фондоотдача; Р - рентабельность фондов. Анализ эффективности затрат по содержанию и эксплуатации оборудования. Анализ основных фондов проводится по нескольким направлениям. 1. Анализ эффективности использования основных средств, который включает: анализ движения основных средств; анализ показателей эффективности использования основных средств; анализ использования времени работы оборудования; интегральную оценку использования оборудования. 2. Анализ эффективности затрат по содержанию и эксплуатации оборудования: анализ затрат на капитальный ремонт; анализ затрат по текущему ремонту; анализ взаимосвязи объема производства, прибыли и затрат по эксплуатации оборудования. Анализ затрат на капитальный ремонт. Анализ затрат по текущему ремонту. Анализ взаимосвязей объема производства, прибыли и затрат по эксплуатации оборудования. ?????

Анализ эффективности инвестиций в основные средства. Анализ эффективности инвестиций в основные средства: оценка эффективности капитальных вложений; оценка эффективности привлечения займов для инвестирования. Эффективность инвестиций в основные средства зависит от множества факторов, среди которых важнейшими являются: отдача вложений, срок окупаемости инвестиций, инфляция, рентабельность инвестиций за весь период и по отдельным периодам, стабильность поступлений средств от вложений, наличие других, более эффективных направлений вложения капитала (финансовые активы, валютные операции и пр.). Оценка эффективности капитальных вложений. Капитальные вложения - составная часть капиталообразующих инвестиций. Они представляют собой затраты, направляемые на создание и воспроизводство основных фондов. Капитальные вложения являются необходимым условием существования предприятия. Пренебрегая ими, фирма может увеличить свои прибыли в краткосрочном периоде, но в долгосрочном периоде это приведет к потере прибыли, неспособности фирмы конкурировать на рынке. В состав капитальных вложений входят: затраты на строительно- монтажные работы; затраты на приобретение основных фондов (станки, машины, оборудование); затраты на НИОКР, проектно-изыскательские работы и т.д.; инвестиции в трудовые ресурсы; прочие затраты. Важнейшими направлениями использования капитальных вложений являются: * новое строительство, т.е. строительство новых предприятий на вновь осваиваемых площадях; * расширение действующих предприятий путем сооружения их вторых и последующих очередей, введения в строй дополнительных цехов и производств, расширение уже функционирующих основных и вспомогательных цехов; * реконструкция, т.е. осуществляемое в процессе деятельности предприятия частичное или полное переустройство производства без строительства новых или расширения действующих основных цехов; * внедрения новой техники и технологии, механизации и автоматизации, процессов модернизации изношенного оборудования. При принятии решения о вложении капитала необходимо знать, будут ли вложенные средства полностью возмещены, какова будет при быль, полученная от данной операции (достаточна ли для компенсации временного отказа от использования средств), каков будет при этом риск. Инвестирование во внеоборотные средства будут иметь характер долгосрочного, в отличие от него вложения в оборотные средства являются краткосрочными. Особенностью инвестирования в оборотные средства является не только продолжительность срока эксплуатации оборотных активов (один год), но и дробность состава, которая влечет за собой дробность инвестирования. Все это имеет большое значение для обеспечения гибкости финансовой политики в области управления ими. Сводные показатели оценки эффективности капитальных вложений

| Раздел отчета | Показатели | | Сводные показатели капиталовложений, в том числе по крупным и мелким проектам | Процент выполнения запланированного объема финансирования и затрат в плановом периоде и с начала года по всем проектам, выполняемым в компании | | Показатели эффективности осуществления каждого проекта, в том числе крупного и мелкого | Проценты выполнения запланированного объема финансирования, сроков осуществления работ, объемов производства в текущем периоде и с начала периода реализации проекта.

Если сроки реализации «мелкого» проекта» не превышают квартала, то в отчеты можно включать только показатели, характеризующие эффективность проектов с начала периодов их реализации |

Анализ оборачиваемости оборотных средств. Анализ состава, структуры и динамики оборотных средств. Раздел 2 бухгалтерского баланса «Оборотные активы» объединяет разные статьи, включающие оборотные средства (текущие активы). В составе оборотных активов различают: 1. Запасы (в т.ч. сырье, материалы, МБП, готовая продукция, товары отгруженные и др.). 2. НДС по приобретенным ценностям. 3. Дебиторская краткосрочная и долгосрочная задолженность. 4. Краткосрочные финансовые вложения. 5. Денежные средства (в т.ч. касса, расчетный счет, валютный счет и пр.) 6. Прочие оборотные активы. Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции. Показатели оборачиваемости оборотных средств. Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

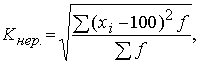

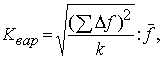

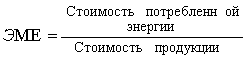

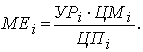

Коэффициент оборачиваемости оборотных средств, показывающий сколько оборотов совершили оборотные средства за рассматриваемый период определяется по формуле: КООС = NРП/ФОС, где NРП – объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.; ФОС – средний остаток всех оборотных средств за рассматриваемый период, руб. Длительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, определяется по формуле: Тоб = n/КООС, где n – количество дней в рассматриваемом периоде. Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах. Ускорение оборачиваемости оборотных средств может быть достигнута за счет использования следующих факторов: опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств; совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др. Факторы, влияющие на ускорение оборачиваемости оборотных средств. Эффективность использования оборотных средств зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. К внешним факторам можно отнести такие, как общеэкономическая ситуация, налоговое законодательство, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами рационального движения оборотных средств. На стадии создания производственных запасов таковыми могут быть: внедрение экономически обоснованных норм запаса; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и др. к потребителям; широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах. На стадии незавершенного производства: ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства); развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства, применение более дешевых конструктивных материалов; совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; увеличение удельного веса продукции, пользующейся повышенным спросом. На стадии обращения: приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции и сэкономленных материалов; тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами. Анализ влияния ускорения оборачиваемости оборотных средств на рост финансовых результатов. При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении - в оборот вовлекаются дополнительные средства. Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть: Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом производственной программы предприятия, причем темп роста объема производства опережает темп роста остатков оборотных средств. Анализ материальных ресурсов Цель анализа обеспеченности и эффективности использования материальных ресурсов. Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д. Стоимость материальных ресурсов входит в себестоимость продукции и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. Рациональное использование материальных ресурсов - один из важнейших факторов роста объема продаж и снижения себестоимости продукции, а следовательно, и роста прибыли и рентабельности материалы, используемые при производстве продукции, оказывают непосредственное влияние и на качество производимой продукции, и на цены ее реализации. Чем лучше используются сырьё, топливо, вспомогательные материалы, тем меньше их расходуется для выработки определённого количества продукции, тем самым создаётся возможность увеличить объём производства промышленной продукции. Анализ эффективности использования материальных ресурсов можно осуществлять с помощью показателей эффективности. Показатели эффективности использования материальных ресурсов делятся на обобщающие и частные. К обобщающим показателям относятся: материалоемкость продукции; материалоотдача; удельный вес материальных затрат в себестоимости продукции; коэффициент использования материальных ресурсов. Частные показатели эффективности материальных ресурсов используются для характеристики эффективности потребления отдельных элементов материальных ресурсов, а также для оценки материалоемкости отдельных изделий. Удельная материалоемкость отдельных изделий может исчисляться в стоимостном, натурально-стоимостном и натуральном выражении. В процессе анализа обеспеченности материальными ресурсами выявляют: Степень обеспеченности потребности в материальных ресурсах договорами на их поставку и фактическое их выполнение. Оценивается с помощью сравнения следующих показателей: коэффициент обеспеченности по плану. Определяется как отношение стоимости материальных ресурсов по заключенным договором к плановой потребности. коэффициент обеспеченности фактически. Определяется как отношение стоимости фактически поставленных материальных ресурсов к плановой потребности. Анализ приведенных коэффициентов проводится по каждому виду материалов. Проверяется количество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора. Оценка качества планов материально-технического снабжения и анализ их выполнения. Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах (MPi) источниками покрытия (Ui): MPi = Ui . Различают внутренние (собственные) источники и внешние. К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса. К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами. Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей: - коэффициент обеспеченности по плану  ; ; - коэффициент обеспеченности фактический  . . Анализ данных коэффициентов проводится по каждому виду материалов. Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам ТУ, условиям договора и в случаях их нарушения предъявляются претензии поставщикам. Особое внимание при анализе уделяется выполнению плана МТС по срокам поставки материальных ресурсов или ритмичности поставок. Для оценки ритмичности поставок используются показатели: - коэффициент неравномерности поставок материалов:  где x –процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды; где x –процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды; - коэффициент вариации:  где Δ f – отклонение объема поставки по периодам от плана; k –количество анализируемых периодов; где Δ f – отклонение объема поставки по периодам от плана; k –количество анализируемых периодов;  - средний объем поставки материалов за период. - средний объем поставки материалов за период. Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия. Оценка потребности предприятия в материальных ресурсах. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности предприятия и на запасы, необходимые для нормального функционирования на конец периода. Потребность в материальных ресурсах на образование запасов определяется в трех оценках: - в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях; - в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом; - в днях обеспеченности – в целях планирования и контроля за выполнением графика поставки. Обеспеченность предприятия запасами в днях исчисляется по формуле:  , где Здн – запасы сырья и материалов, в днях; Зmi – запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях, Pдi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения. , где Здн – запасы сырья и материалов, в днях; Зmi – запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях, Pдi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения. Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д):  . . В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение. Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года. Показатели эффективности использования материальных ресурсов. Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости). Показатели эффективности материальных ресурсов | Показатели | Формула расчета | Экономическая интерпретация показателя | | 1. Обобщающие показатели | | Материалоемкость продукции (ME) |

| Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции | | Материалоотдача продукции (МО) |

| Характеризует выход продукции с каждого рубля потребленных материальных ресурсов | | Удельный вес материальных затрат в себестоимости продукции (УМ) |

| Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) | | Коэффициент использования материалов (KM) |

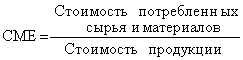

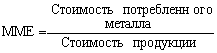

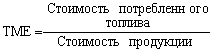

| Показывает уровень эффективности использования материалов, соблюдения норм их расходования | | 2. Частные показатели | | Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ) |

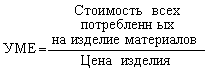

| Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией | | Удельная материалоемкость изделия (УМЕ) |

| Характеризует величину материальных затрат, израсходованных на одно изделие |

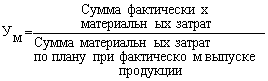

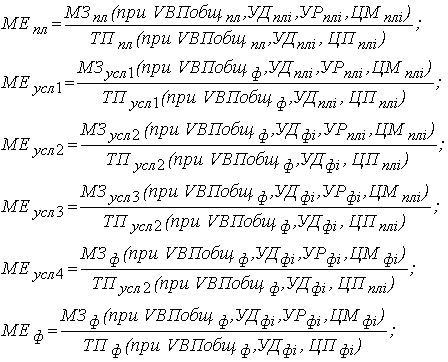

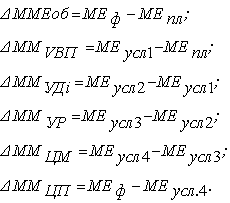

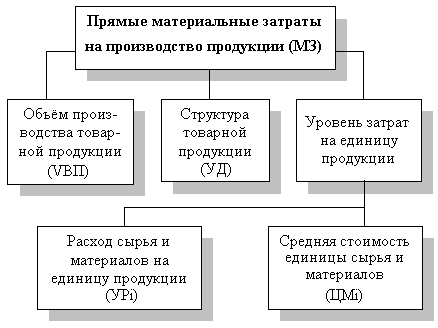

В зависимости от специфики производства частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость – на предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т.д. Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении. В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения. Факторный анализ общей материалоемкости продукции. Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию. (рис.5). Факторная модель будет иметь вид  Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки:   Для расчета нужно иметь следующие данные: I. Затраты материалов на производство продукции:

а) по плану: МЗпл =  (VВПплi .УРплi . Мплi); (VВПплi .УРплi . Мплi);

б) по плану, пересчитанному на фактический объем производства продукции: МЗусл1 = (VВПплi .УРплi . ЦМплi) . Кпп ;

в) по плановым нормам и плановым ценам на фактический выпуск продукции: МЗусл2 = (VВПфi . УРплi . ЦМплi);

г) фактически по плановым ценам: МЗусл3 = (VВПфi . УРфi . ЦМплi);

д) фактически: МЗф = (VВПфi . УРфi . ЦМфi). II. Стоимость товарной продукции:

а) по плану: ТПпл = (VВПплi . ЦПплi);

б) по плану, пересчитанному на фактический объем производства, при плановой структуре: ТПусл1 = (VВПфi . ЦПплi)±DТПудi ;

в) фактически по плановым ценам: ТПусл2 = (VВПфi . ЦПплi);

г) фактически: ТПф = (VВПфi . ЦПфi). Затем переходят к изучению материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.  Анализ влияния стоимости материальных ресурсов на объем производства продукции. Влияние материальных ресурсов на объем производства продукции рассчитывается на основе следующей зависимости: ВП = МЗ . МО или ВП = МЗ/МЕ . Для расчета влияния факторов на объем выпуска продукции по первой формуле можно применить способ цепных подстановок, абсолютных или относительных разниц, интегральный метод, а по второй – только прием цепных подстановок или интегральный метод. Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы. Решение аналитических задач по оценке эффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами является задачей логистики, в частности по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной партии поставляемых ресурсов. На основе проведенного анализа в заключение производят подчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др. Экономия (Э) от данных мероприятий может быть определена по формуле:  ; ; где М1, М0 - норма расхода материала до и после внедрения мероприятия;

ЦМ - цена материала; VBПm - выпуск продукции в натуральном выражении с момента внедрения мероприятия и до конца года, Змр - затраты, связанные с внедрением мероприятия. http://www.aup.ru/books/m67/4.htm

Анализ трудовых ресурсов предприятия Анализ использования рабочей силы.Анализ обеспеченности предприятия трудовыми ресурсами.Анализ уровня квалификации персонала.Анализ форм, динамики и причин движения персонала.Анализ использования рабочего времени. Рациональное использование персонала предприятия – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов. Для целей анализа весь персонал следует разделить на промышленно-производственный и непромышленный персонал. К промышленно-производственному персоналу (ППП) относят лиц, занятых трудовыми операциями, связанными с основной деятельностью предприятия, а к непромышленному персоналу относят работников учреждений культуры, общественного питания, медицины и пр., принадлежащих предприятию. Работники ППП подразделяются на рабочих и служащих. В составе служащих выделяют руководителей, специалистов и других служащих (конторский учётный и т.п. персонал). Рабочих подразделяют на основных и вспомогательных. В анализе трудовых ресурсов предприятия можно выделить три направления:

1. Анализ использования рабочей силы.

1.1. Анализ обеспеченности предприятия трудовыми ресурсами.

1.2. Анализ уровня квалификации персонала.

1.3. Анализ форм, динамики и причин движения персонала.

1.4. Анализ использования рабочего времени.

2. Анализ производительности труда.

2.1. Анализ выполнения плана по росту производительности труда и определение прироста продукции за счёт этого фактора.

2.2. Факторный анализ производительности труда.

2.3. Резервы роста производительности труда.

3. Анализ оплаты труда.

3.1. Анализ состава и динамики фонда заработной платы.

3.2. Факторный анализ фонда заработной платы.

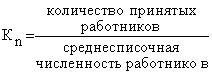

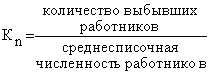

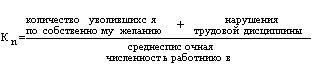

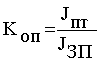

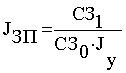

3.3. Анализ эффективности использования фонда заработной платы. Источники информации для анализа: План по труду, ф №1-Т “Отчёт по труду”, ф №5-3 “Отчёт о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации), статистическая отчётность отдела кадров по движению рабочих и др.” В ходе анализа обеспеченности трудовыми ресурсами проводят сравнение фактической численности персонала с предыдущим периодом и плановой численностью отчётного периода по всем классификационным группам. В процессе анализе изучается соотношение между группами и тенденции изменения этого соотношения. Влияние изменения удельного веса основных рабочих в общей их численности на выработку продукции одним работающим определяется по формуле  , где УД1, УД0 – удельный вес основных рабочих в общей их численности по плану (базисному периоду) и отчёту; СВ0 – среднегодовая выработка одного работающего по плану. , где УД1, УД0 – удельный вес основных рабочих в общей их численности по плану (базисному периоду) и отчёту; СВ0 – среднегодовая выработка одного работающего по плану. Сокращение вспомогательных рабочих может быть достигнуто за счёт концентрации и специализации вспомогательных работ: по наладке и ремонту оборудования, повышению уровня механизации и совершенствованию труда этих рабочих. Численность рабочих Чр определяют исходя из нормы трудоёмкости работ планируемого периода (Т), эффективного (действительного) годового фонда времени рабочего (Тэф) и планируемого коэффициента выполнения норм Кnn по формуле  . . Численность рабочих, занятых на аппаратурных, агрегатных работах, где действия рабочих заключаются в основном в управлении механизированными или автоматизированными процессами, определяют по рабочим местам и нормам обслуживания:  , где ni – количество агрегатов на i-й операции; ЧPi – количество рабочих, необходимое для обслуживания i-го рабочего места; kЗi – коэффициент загрузки рабочих на i-й операции при совпадении профессий; i – наименование операций. , где ni – количество агрегатов на i-й операции; ЧPi – количество рабочих, необходимое для обслуживания i-го рабочего места; kЗi – коэффициент загрузки рабочих на i-й операции при совпадении профессий; i – наименование операций. Численность служащих определяется исходя из организационной структуры предприятия и рациональной численности, необходимой для обеспечения функций управления. Численность непромышленного персонала определяется по типовым отраслевым нормативам, по нормам обслуживания. Анализ профессионального и квалификационного уровнярабочих производится путём сопоставления наличной численности по специальностям и разрядам с необходимой для выполнения каждого вида работ по участкам, бригадам и предприятию в целом. При этом выявляется излишек или недостаток рабочих по каждой профессии. Для оценки соответствия квалификации рабочих сложности выполняемых работ по участку, цеху, предприятию сравнивают средние тарифные разряды работ и рабочих  , которые можно определить по средневзвешенной арифметической формуле: , которые можно определить по средневзвешенной арифметической формуле:  ; ;  , где Тр – тарифный разряд, Чp – общая численность (количество) рабочих, Чpi – численность рабочих i-го разряда, Vрi – объём работ i-го вида, V - общий объем работ. , где Тр – тарифный разряд, Чp – общая численность (количество) рабочих, Чpi – численность рабочих i-го разряда, Vрi – объём работ i-го вида, V - общий объем работ. Если фактический средний тарифный разряд рабочих ниже планового ниже среднего тарифного разряда работ, то это может привести к снижению качества выпускаемой продукции и следовательно, необходимо предусмотреть повышение квалификации персонала. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим необходимо производить доплату за использование их на менее квалифицированных работах. В ходе анализа квалификации управленческого персонала проверяют соответствие уровня образования каждого работника занимаемой должности, изучают вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации. Квалификационный уровень работников зависит во многом от возраста, стажа работы, образования и т. д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию. Ответственным этапом в анализе использования предприятия кадрами является изучение движения рабочей силы. Анализ осуществляется в динамике за ряд лет на основе следующих коэффициентов. В ходе анализа тщательному изучению подвергают причины выбытия работников за нарушение трудовой дисциплины, т. к. это часто связано с нерешёнными социальными проблемами. Однако выпуск продукции зависит не столько от численности работающих, сколько от количества затраченного на производство труда, определённого количеством рабочего времени. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на предприятии. Показатели движения рабочей силы | Название показателя | Формула для расчёта показателя | Экономический смысл | | Коэффициент оборота по приёму (Кn) Коэффициент оборота по выбытию (Кв) Коэффициент текучести кадров (Кт) Коэффициент постоянства кадров (Кпост) |     | Характеризует удельный вес принятых работников за период Характеризует удельный вес выбывших за период работников Характеризует уровень увольнения работников по отрицательным причинам Характеризует уровень работающих на данном предприятии постоянно в анализируемом периоде (году, квартале) |

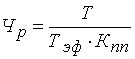

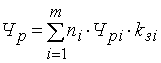

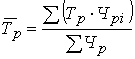

Анализ использования рабочего времени осуществляется на основе баланса рабочего времени. Основные показатели баланса рабочего времени одного рабочего | Показатель фонда времени | Условные обозначения | Формула расчёта | Примечания | | Календарный Номинальный (режимный) Явочный Полезный фонд рабочего времени | Тк Tном Тяв Тп | Тк=365дн Тном=Тк-tвыход Тяв=Тном-tнеяв Тп=Тяв .t-tвп | tвых – время выходных и праздничных дней tнеяв – дни неявок: отпуска, по болезни, по решению администрации, прогулы и пр. t – номинальная продолжительность рабочего времени, tвп – время внутрисменных простоев и перерывов в работе, сокращённых и льготных часов |

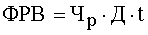

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию. Фонд рабочего времени (ФРВ) зависит от численности рабочих (Чр), количества отработанных одним рабочим дней в среднем за год (Д), средней продолжительности рабочего дня (t):  Если фактически одним рабочим отработанно меньше дней и часов, чем предусматривалось планом, то можно определить сверхплановые потери рабочего времени: целодневные (Дпот) и внутрисменные (tпот):  ; ;  ; ;  . . В ходе анализа необходимо выявить причины образования сверхплановых потерь рабочего времени. Среди них могут быть: дополнительные отпуска с разрешения администрации, невыходы на работу по болезни, прогулы, простои из-за неисправности оборудования, отсутствие работы, сырья, материалов, топлива, энергии и т. д. Каждый вид потерь должен быть подробно оценен, особенно тот, который зависит от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу. Изучив потери рабочего времени, выявляют непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса (дополнительные затраты рабочего времени). Для определения непроизводительных потерь рабочего времени используются данные о потерях от брака (журнал-ордер №10). Исходные данные для расчёта непроизводительных затрат рабочего времени | Показатель | Условные обозначения | Сумма | | Производственная себестоимость товарной продукции

Заработная плата рабочих

Заработная плата производственных рабочих

Материальные затраты

Себестоимость забракованной продукции

Затраты на исправление брака | Спр

ЗПр

ЗПпр

МЗ

Сб

Зб |

|

Чтобы рассчитать непроизводительные затраты рабочего времени, связанные с изготовлением и исправлением брака, определяют:

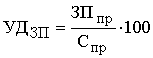

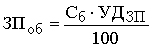

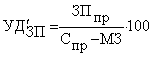

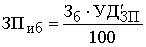

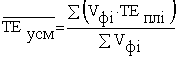

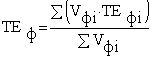

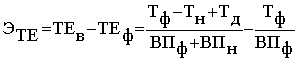

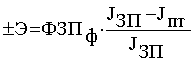

· удельный вес заработной платы производственных рабочих в производственной себестоимости товарной продукции: ; ; · сумму заработной платы в себестоимости окончательного брака:  ; ; · удельный вес заработной платы производственных рабочих в производственной себестоимости товарной продукции за вычетом материальных затрат: ; ; · заработную плату рабочих по исправлению брака: ; ; · заработную плату рабочих в окончательном браке и в затратах на его исправление: ; ; · среднечасовую заработную плату рабочих: ; ; · рабочее время, затраченное на изготовление брака и его исправление: . . Сокращение потерь рабочего времени – один из резервов увеличения выпуска продукции. Чтобы подсчитать его, необходимо потери рабочего времени (Тпот) по вине предприятия умножить на плановую среднечасовую выработку продукции (СВпл): . . Потери рабочего времени не всегда приводят к уменьшению объёма производства продукции, т. к. они могут быть компенсированы повышением интенсивности труда работников. Поэтому при анализе использования трудовых ресурсов важное значение придаётся изучению показателей производительности труда. Анализ производительности труда. Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей. Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении. Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час. Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ или объём выполненных работ за единицу времени. Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ):  , где ТП – объём товарной продукции в стоимостном выражении; , где ТП – объём товарной продукции в стоимостном выражении;

Ч – численность работающих. Снижение трудоёмкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счёт снижения трудоёмкости продукции. Достигнуть снижения трудоёмкости возможно за счёт внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т. д. В процессе анализа изучают динамику трудоёмкости, выполнение плана по её уровню, причины её изменения и влияния на уровень производительности труда. Если возможно, следует сравнить удельную трудоёмкость продукции по другим предприятиям отрасли, что позволит выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии. В процессе последующего анализа изучают показатели удельной трудоёмкости по видам продукции. Изменение среднего уровня удельной трудоёмкости может произойти за счёт изменения её уровня по отдельным видам продукции (ТЕi) и структуры производства (УДi). При увеличении удельного веса более трудоёмких изделий средний её уровень возрастает и наоборот:  Влияние этих факторов на средний уровень трудоёмкости можно определить методом цепной подстановки через средневзвешенные величины:  ; ; ; ; . . Изменение в уровне трудоёмкости не всегда оценивается однозначно. Трудоёмкость может возрастать при значительном удельном весе вновь осваиваемой продукции или улучшении её качества. Чтобы добиться повышения качества, надёжности и конкурентоспособности продукции, требуются дополнительные затраты средств и труда. Однако выигрыш от увеличения объёма продаж, более высоких цен, как правило, перекрывает проигрыш от повышения трудоёмкости изделий. Поэтому взаимосвязь трудоёмкости продукции и её качества, себестоимости, объема продаж и прибыли должна находиться в центре внимания аналитиков. В заключение анализа определяют резервы снижения удельной трудоёмкости продукции по отдельным изделиям и в целом по предприятию:  , где Тф – фактические затраты рабочего времени на выпуск продукции, Тн – затраты рабочего времени, связанные со снижением трудоёмкости, Тд – дополнительные затраты рабочего времени, связанные с внедрением мероприятия по снижению трудоёмкости. ВПф – фактический объём валовой продукции; ВПн – объём валовой продукции, полученный в связи со снижением трудоемкости. , где Тф – фактические затраты рабочего времени на выпуск продукции, Тн – затраты рабочего времени, связанные со снижением трудоёмкости, Тд – дополнительные затраты рабочего времени, связанные с внедрением мероприятия по снижению трудоёмкости. ВПф – фактический объём валовой продукции; ВПн – объём валовой продукции, полученный в связи со снижением трудоемкости. http://www.aup.ru/books/m67/5.htm

Анализ фонда оплаты труда Формы и системы оплаты труда. http://www.aup.ru/books/m170/ Предприятия самостоятельно разрабатывают и утверждают формы и системы оплаты труда тарифные ставки и оклады на предприятиях могут использоваться в качестве ориентиров для дифференциации оплаты труда в зависимости от профессии, квалификации работников, сложности условий выполняемых ими работ. Формы и системы оплаты труда определяют разные способы начисления заработной платы работникам. Существует две основные формы заработной платы - сдельная и повременная. Использование той или иной формы оплаты труда зависит от условий производства. При сдельной оплате труда размер заработка рабочему начисляется за каждую единицу произведенной продукции или выполненного объема работ по сдельным расценкам, которые рассчитываются исходя из тарифной ставки, соответствующий разряду данного вида работ, и установленной нормой выработки (времени). Сдельная форма оплаты труда подразделяется на системы: прямую сдельную, косвенную сдельную, сдельно-премиальную, сдельно-прогрессивную, аккордную. При прямой сдельной системе общий заработок рассчитывается путем умножения сдельной расценки на количество произведенной продукции за расчетный период. При косвенной сдельной системе размер заработка рабочего ставится в прямую зависимость от результатов труда обслуживаемых им рабочих-сдельщиков. Эта система оплаты труда обычно применяется для оплаты труда вспомогательных рабочих, занятых обслуживанием основных технологических процессов. Общий заработок при этом рассчитывается умножением косвенной сдельной расценки на фактический выпуск продукции -обслуживаемых рабочих. При сдельно-премиальной системе рабочий сверх заработка по прямым сдельным расценкам дополнительно получает премию за определенные количественные и качественные показатели, предусмотренные действующими на предприятии условиями премирования. При сдельно-прогрессивной системе заработной платы труд рабочего в пределах выполнения норм оплачивается по прямым сдельным расценкам, а при выработке сверх этих исходных норм - по повышенным расценкам. При аккордной системе оплаты труда расценка устанавливается на весь объем работы, и рабочие премируются за сокращение сроков выполнения заданий, что усиливает стимулирующую роль этой системы в росте производительности труда. При повременной форме оплаты труда заработок рабочего начисляется в соответствии с его тарифной ставкой (исходя из присвоенного квалификационного разряда) или окладом за фактически проработанное время. Имеется две системы - простая повременная и повременно-премиальная. При простой повременной системе оплаты труда размер заработной платы рабочего зависит от тарифной ставки, соответствующей присвоенному квалификационному разряду, или от оклада и отработанного им рабочего времени. При повременно-премиальной системе оплаты труда работник сфер заработка по тарифной ставке (окладу) за фактически отработанное время дополнительно получает премию за достижение определенных количественных и качественных показателей. Выбор форм и систем оплаты труда проводится непосредственно на предприятиях администрацией по согласованием с профсоюзным комитетов с учетом конкретных производственных условий и задач, стоящих перед коллективами. При этом критерием правильности выбора должна быть эффективность данной системы, ее влияние на рост производительности труда и снижение себестоимости продукции. Анализ эффективности применяемых форм и систем оплаты труда. Анализ эффективности систем оплаты труда должен быть основан на ряде научных наблюдений. Во-первых, оценка эффективности должна отражать то, что руководство стремится достичь. В этом отношении можно определить различия между целями, которые поддерживают некоторые из более традиционных схем сдельных оплат и премий работникам физического труда, и более поздние схемы оплаты труда по индивидуальным результатам работы, которые вводятся для «белых воротничков». Трудность оценки эффективности системы оплаты обостряется еще тем, что применение системы часто неразрывно связано с применением и других методов. Это чрезвычайно усложняет определение влияний, соответствующих различным методам, на сотрудников и организацию в целом. Такое переплетение, особенно при проведении обширного проекта типа организационного изменения, иногда побуждает руководство рассмотреть более долгосрочные результаты действия системы оплаты. Действительно, если такой системе придавать символическую значимость, то может возникнуть неправильное представление, что менеджеры систематически и рационально оценивают результативность.

Анализ динамики заработной платы и производительности труда. Общеизвестно, что спрос на труд, или на любой другой ресурс зависит от его производительности. Производительность труда в значительной степени зависит не только от качества самого труда, но и от других моментов, а именно от материально-технического обеспечения рабочих мести качества и количества имущественных ресурсов, находящихся в распоряжении рабочих. На уровень производительности влияет существующая система оплаты труда. Под системой оплаты труда понимается определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работодателем и работником ценой его рабочей силы. От того, как форма труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно- постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия). Соответственно разным будет и влияние материального поощрения на показатели деятельности отдельного работника или коллектива бригады, участка, цеха. Система оплаты труда должна быть гибкой, стимулировать повышение производительности труда, обладать достаточным мотивационным эффектом. Рост оплаты труда не должен опережать темпов роста производительности, эффективности. Гибкость системы оплаты труда заключается в том, что определенная часть заработка ставится в зависимость от общей эффективности работы предприятия. Таким образом, каждое предприятие должно найти наиболее оптимальный вариант оплаты труда в целях повышения его производительности.

Показатели удельных расходов на оплату труда. ?????????