Тема 1. Процентные и дисконтные расчеты

Задача 1

Условие:

Капитал, величиной $2000 вложен с 6.07.93 по 6.07.96 под 100% годовых. Найти величину наращенного капитала.

Решение:

Предположим, что используется простой процент.

Тогда F = P * (1 + N * i),

где F – величина наращенного капитала.

F=2000*(1+3*1)=$8000.

Задача 2

Условие:

На сколько лет нужно вложить5000000 рублей при ставке 50% годовых, чтобы получить 80000000 рублей, при условии ежегодной капитализации процентов.

Решение:

Срок N вычислялся с использованием средств Microsoft Excel согласно следующей формуле:

КПЕР (j/m, 0,-P,F)/m, где

J – номинальная ставка

M – число начислений в году

Р – первоначальная сумма

F – конечная сумма

Значение функции КПЕР (0,5/1, 0,-5000000,80000000)/1=1,15

Задача 3

Условие:

16.09.96 учтен вексель сроком погашения 28.11.96. Вычислите номинальную стоимость векселя, если процентная ставка дисконтирования 100% годовых, а клиент получил 12000000.

Решение:

P=?

F=12000000

D=1

N=0.4

Расчет ведется в табличном процессоре по формуле многоразовой капитализации:

P=ПЗ (i/m, N*m, 0, -F)=ПЗ(1,0.4,0,-12000000)= 9 094 299,40р.

Задача 4

Условие:

Клиент вложил в банк 80 млн р на 6 лет. Определить сложную процентную ставку, если по истечении шести лет клиент получил 500 млн р.

Решение:

Р=80000000

N=6

F=500000000

I=?

Процентная ставка рассчитывалась в табличном редакторе по формуле

I=НОРМА (N,0,-P,F)=НОРМА(6,0,-80000000,500000000)=36%.

Задача 5

Условие:

Определите ставку непрерывных процентов при условии, что за 6 лет сумма выросла на 110%.

Решение:

J=?

N=6

F=1.1P

J=LN(F/P)/N*100%=LN(1.1P/P)/N*100%=LN(1.1)/6*100%=1.59%

Задача 6

Условие:

Найти эффективную ставку наращения соответствующую ставке непрерывной капитализации, равной 50% годовых.

Решение:

Сложный процент наращения рассмотрим в формуле:

F=P(1+i)^N, где

F – наращенная сумма

P – исходная сумма

I – процент

N – срок

Формула для непрерывной капитализации:

F=P*exp(j*N), где

J – ставка непрерывной капитализации и равна 0,5э

N примем за единицу, так как эффективная ставка – это годовая ставка сложных процентов с капитализацией процентов раз в год.

Таким образом, имеем две формулы:

F=P*exp(0.5) и F=P*(1+i),

откуда видно, что ставка наращения, соответствующая ставке капитализации может быть получена следующим образом: exp(0.5)=1+i или i=exp(0.5)-1=1.64-1=0.64

Реклама

Таким образом I=64%

Задача 7

Условие:

Найти ставку наращения по сложным процентам, соответствующую эффективной ставке, равной 80 % годовых.

Решение:

Поскольку эффективная ставка – это и есть годовая ставка сложного процента с капитализацией раз в год, то ответом будет 80%.

Задача 8

Условие: Клиент вложил в банк 12000000 рублей на 3 года под 70 % годовых с капитализацией процентов 1 раз в полгода. За какой период он получил бы такую же сумму (при начальном вложении 12000000 рублей под 70 % годовых), если капитализация проводилась непрерывно?

Решение:

По формуле

F=P*(1+j/m)(N*m),

получим

F=12000000*(1+0.7/2)3*2= 72641341,69 рублей – наращенная сумма.

Для непрерывной капитализации срок рассчитывается по формуле

N=LN(F/P)/j=LN(72641341,69/12000000)/0.7=2,572325078 года.

Таким образом, при непрерывной капитализации, достаточно было бы двух с половиной лет.

Тема 2. Рентные расчеты

Задача 1

Условие:

Наращенная сумма ренты равна 500000, рента выплачивается ежегодно. Ставка 25% годовых, начисляемых в конце года. Найти современную величину ренты при условии, что рента выплачивается 7 лет.

Решение:

Рассматривается случай обычной ренты. Расчет ведется в табличном редакторе Microsoft Excel. Сначала рассчитывается выплата

Pmt=ППЛАТ(I;N;0;-S),

которая подставляется в формулу расчета современной величины ренты

А=ПЗ(I;N;-Pmt).

Итоговая таблица расчетов:

| S |

500000 |

| I |

0,25 |

| N |

7 |

| Pmt |

33 170,83р. |

| A |

104 857,60р. |

Задача 2

Условие: На счет фонда в начале каждого года на протяжении пяти лет поступают взносы по 1500 де. Начисление процентов поквартальное, номинальная ставка 25%. Определить накопленную сумму к концу срока.

Решение:

Имеем обычную ренту с многоразовой капитализацией.

Pmt=1500

M=4

J=0.25

N=5

S=?

Формула расчета в табличном процессоре:

БЗ(j/m; N* m;-Pmt)

S=------------------

БЗ(j/m; m; -1)

Итоговая таблица расчета:

| j |

0,25 |

| N |

5 |

| Pmt |

1 500 |

| m |

4 |

| БЗ(j/m; N* m;-Pmt) |

56 684,48р. |

| БЗ(j/m; m; -1) |

4,39р. |

| S |

12909,62686 |

Задача 3

Условие:

Имеется обязательство погасить в течении 10 лет долг, равный 8000 де. Под сколько процентов был выдан долг, если начисления производились поквартально и объем выплаты ежегодной суммы денег равняется 600 де.

Решение:

Для такого рода задач в табличном процессоре EXCEL имеется опция “ПОДБОР ПАРАМЕТРА” в меню “СЕРВИС”.

S=8000

N=10

M=4

Pmt=600

I=?

Используем формулу обычной ренты с многоразовой капитализацией.

БЗ(j/m; N* m;-Pmt)

S= ------------------

БЗ(j/m; m; -1)

Задача 4

Условие:

Рассчитайте современную величину вечной ренты, член которой (10000 де) выплачивается в конце каждого месяца, процент равный 5% годовых начисляется 2 раза в год.

Реклама

Решение:

J=0.05

M=2

Pmt=10000

P=12

Из условия задачи понятно, что процент начисляется на сумму 60000, которая была уплачена за полгода. Современная величина вечной ренты A=Pmt/I=60000/0.05= 1200000 де.

Задача 5

Условие: Пусть требуется выкупить (погасить единовременным платежом) вечную ренту, член которой (250000) выплачивается в конце каждого полугодия, процент, равный 25% годовых начисляется 4 раза в год. Рассчитайте современную величину вечной ренты.

Решение:

A=Pmt/i.

I=m*j=0.25*2. Это означает, что в полугодичный период процент составляет 50%. Таким образом, A=Pmt/I=250000/0.5=500000.

Задача 6

Условие:

Величина займа равна 200 млн. Амортизация проводится одинаковыми аннуитетами в течение 10 лет при ставке 45% годовых. Капитализация процентов производится ежегодно. Составьте план погашения займа.

Решение:

Составим план погашения задолженности.

D=200 млн

I=0.45

N=10

| ПЛАН ПОГАШЕНИЯ ЗАДОЛЖЕННОСТИ |

| Метод: погашение долга равными суммами |

| Параметры долга |

Долг |

200000000 |

| Процент |

0,45 |

| Срок |

10 |

| ГРАФИК ПОГАШЕНИЯ |

| Год |

Остаток долга |

Погашение долга |

Проценты |

Срочная уплата |

Выплаченный долг |

Выплаченные проценты |

| 1 |

200000000 |

20000000 |

90000000 |

110000000 |

20000000 |

90000000 |

| 2 |

180000000 |

20000000 |

81000000 |

101000000 |

40000000 |

171000000 |

| 3 |

160000000 |

20000000 |

72000000 |

92000000 |

60000000 |

243000000 |

| 4 |

140000000 |

20000000 |

63000000 |

83000000 |

80000000 |

306000000 |

| 5 |

120000000 |

20000000 |

54000000 |

74000000 |

100000000 |

360000000 |

| 6 |

100000000 |

20000000 |

45000000 |

65000000 |

120000000 |

405000000 |

| 7 |

80000000 |

20000000 |

36000000 |

56000000 |

140000000 |

441000000 |

| 8 |

60000000 |

20000000 |

27000000 |

47000000 |

160000000 |

468000000 |

| 9 |

40000000 |

20000000 |

18000000 |

38000000 |

180000000 |

486000000 |

| 10 |

20000000 |

20000000 |

9000000 |

29000000 |

200000000 |

495000000 |

Задача 7

Условие:

Пусть годовая рента со сроком 5 лет и членом ренты 20000 де со ставкой 60% годовых заменяется квартальной рентой с теми же условиями. Найдите член ренты.

Решение:

Сначала посчитаем современную величину ренты.

N=5

I=0.6

Pmt=20000

Формула для табличного редактора:

А=ПЗ (i; N; -Pmt)=ПЗ(0,6;5;-20000)= 30 154,42

Теперь рассчитаем член квартальной ренты по формуле с многоразовой капитализацией

БЗ(j/m; m; -A)

Pmt=---------------

ПЗ(j/m; N* m; -1)

Расчет приведен в таблице:

| N |

5 |

| j |

0,6 |

| m |

4 |

| A |

30 154,42р. |

| БЗ(j/m; m; -A) |

150 572,32р. |

| ПЗ(j/m; N* m; -1) |

6,26р. |

| Pmt |

24055,65552 |

Тема 3. Оценка инвестиций

Задача 1

Условие:

Проект требует инвестиций в размере 820000 тыс руб. На протяжении 15 лет будет ежегодно получаться доход 80000 тыс руб. Оценить целесообразность такой инвестиции при ставке дисконтирования 12%. Выбрать необходимую функцию табличного процессора и произвести расчет.

Решение:

Воспользуемся методом внутренней нормы доходности (IRR).

Построим таблицу, воспользуемся для расчетов функцией ВНДОХ.

| Инвестиция |

-820000 |

| 1 |

80000 |

| 2 |

80000 |

| 3 |

80000 |

| 4 |

80000 |

| 5 |

80000 |

| 6 |

80000 |

| 7 |

80000 |

| 8 |

80000 |

| 9 |

80000 |

| 10 |

80000 |

| 11 |

80000 |

| 12 |

80000 |

| 13 |

80000 |

| 14 |

80000 |

| 15 |

80000 |

| IRR |

5% |

IRR<12%. Следовательно, проект не целесообразен.

Задача 2

Условие:

Необходимо ранжировать два альтернативных проекта по критериям срок окупаемости, IRR, NRV, если цена капитала 12%

Решение:

| A |

Б |

| -3000 |

-2500 |

| 1500 |

1800 |

| 3000 |

1500 |

| Срок окупаемости |

0,666667 |

0,757576 |

| IRR |

28% |

21% |

| NRV |

730,87р. |

302,93р. |

Таким образом, проект А выгоднее, нежели проект Б.

Задача 3

Условие:

Предприятие рассматривает необходимость приобретения новой технологической линии. На рынке имеются две модели со следующими параметрами. Обосновать целесообразность приобретения той или иной линии.

| Показатели |

Вариант 1 |

Вариант 2 |

| Цена |

8500 |

11000 |

| Генерируемый годовой доход |

2200 |

2150 |

| Срок эксплуатации |

10 |

12 |

| Ликвидационная стоимость |

500 |

1000 |

| Требуемая норма прибыли |

12 |

12 |

Решение:

Подсчитаем NRV для каждого из вариантов.

| Денежные потоки |

| Вариант 1 |

Вариант 2 |

| -8500 |

-11000 |

| 2200 |

2150 |

| 2200 |

2150 |

| 2200 |

2150 |

| 2200 |

2150 |

| 2200 |

2150 |

| 2200 |

2150 |

| 2200 |

2150 |

| 2200 |

2150 |

| 2200 |

2150 |

| 2200 |

2150 |

| 500 |

2150 |

| 2150 |

| 1000 |

| 4 074,23р. |

1 766,05р. |

Как видно, 1 вариант является более выгодным.

Задача 4

Условие:

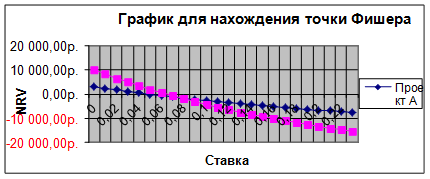

Сравниваются два альтернативных проекта. Построить график нахождения точки Фишера. Сделать выбор проекта при коэффициенте дисконтирования 5% и 10%.

Решение:

Расчеты коэффициентов приведены в таблице ниже.

| Затраты |

1 год |

2 год |

3 год |

4 год |

IRR |

NRV - 5% |

NRV - 10% |

| А |

-25000 |

8000 |

7000 |

6000 |

7000 |

5% |

-89,80р. |

-2 653,17р. |

| Б |

-35000 |

0 |

0 |

0 |

45000 |

6% |

2 021,61р. |

-4 264,39р. |

Далее, найдем точку Фишера. Для этого построим таблицу значений NRV в заивисимости от ставки дисконтирования.

Данные в таблице ниже.

| Ставка |

NRV A |

NRV B |

| 0 |

3 000,00р. |

10 000,00р. |

| 0,01 |

2 333,27р. |

8 244,12р. |

| 0,02 |

1 692,17р. |

6 573,04р. |

| 0,03 |

1 075,42р. |

4 981,92р. |

| 0,04 |

481,81р. |

3 466,19р. |

| 0,05 |

-89,80р. |

2 021,61р. |

| 0,06 |

-640,48р. |

644,21р. |

| 0,07 |

-1 171,24р. |

-669,72р. |

| 0,08 |

-1 683,02р. |

-1 923,66р. |

| 0,09 |

-2 176,71р. |

-3 120,87р. |

| 0,1 |

-2 653,17р. |

-4 264,39р. |

| 0,11 |

-3 113,17р. |

-5 357,11р. |

| 0,12 |

-3 557,48р. |

-6 401,69р. |

| 0,13 |

-3 986,80р. |

-7 400,66р. |

| 0,14 |

-4 401,79р. |

-8 356,39р. |

| 0,15 |

-4 803,10р. |

-9 271,10р. |

| 0,16 |

-5 191,32р. |

-10 146,90р. |

| 0,17 |

-5 567,02р. |

-10 985,75р. |

| 0,18 |

-5 930,74р. |

-11 789,50р. |

| 0,19 |

-6 282,98р. |

-12 559,91р. |

| 0,2 |

-6 624,23р. |

-13 298,61р. |

| 0,21 |

-6 954,94р. |

-14 007,17р. |

| 0,22 |

-7 275,55р. |

-14 687,04р. |

| 0,23 |

-7 586,47р. |

-15 339,61р. |

Построим график.

Точка пересечения двух графиков (r=8%), показывающая значение коэффициента дисконтирования, при котором оба проекта имеют одинаковый NPV, называется точкой Фишера. Она примечательна тем, что служит пограничной точкой, разделяющей ситуации, которые "улавливаются" критерием NPV и не "улавливаются" критерием IRR.

В данном примере критерий IRR не только не может расставить приоритеты между проектами, но и не показывает различия между ситуациями а) и б). Напротив, критерий NPV позволяет расставить приоритеты в любой ситуации. Более того, он показывает, что ситуации а) и б) принципиально различаются между собой. А именно, в случае (а) следует принять проект Б, поскольку он имеет больший NPV, в случае б) следует отдать предпочтение проекту А.

Задача 5

Условие:

Корпорация рассматривает пакет инвестиционных проектов.

Инвестиционный бюджет фирмы ограничен и равен 45000. Используя линейное программирование, определите оптимальный инвестиционный портфель при условии, что вариант C и D являются взаимоисключающими.

Решение: Поскольку проекты C и D взаимоисключающие, проведем расчеты для обоих случаев.

Расчеты выполнены в табличном процессоре с использование Решателя и приведены ниже.

C=1 D=0

| Отбор проектов в условиях ограниченного бюджета |

| Список проектов (k=1;6) |

Коэф-ты целевой функции NPVk |

Коф-ты функции ограничений |

Целевая функция NPVk=Xk |

Функция ограничений |

Переменные целевой функции |

| Проект "А" (X1) |

30000 |

8000 |

30000 |

8000 |

1 |

| Проект "B" (X2) |

8000 |

2000 |

8000 |

2000 |

1 |

| Проект "C" (X3) |

11100 |

5000 |

11100 |

5000 |

1 |

| Проект "D" (X4) |

12000 |

4000 |

0 |

0 |

0 |

| Проект "E" (X5) |

6000 |

2500 |

6000 |

2500 |

1 |

| Проект "F" (X6) |

4500 |

1500 |

4500 |

1500 |

1 |

| Проект "G" (X7) |

20000 |

6000 |

20000 |

6000 |

1 |

| Проект "H" (X8) |

6000 |

1800 |

6000 |

1800 |

1 |

| max NPV |

85600 |

| Бюджет |

26800 |

C=0 D=1

| Отбор проектов в условиях ограниченного бюджета |

| Список проектов (k=1;6) |

Коэф-ты целевой функции NPVk |

Коф-ты функции ограничений |

Целевая функция NPVk=Xk |

Функция ограничений |

Переменные целевой функции |

| Проект "А" (X1) |

30000 |

8000 |

30000 |

8000 |

1 |

| Проект "B" (X2) |

8000 |

2000 |

8000 |

2000 |

1 |

| Проект "C" (X3) |

11100 |

5000 |

0 |

0 |

0 |

| Проект "D" (X4) |

12000 |

4000 |

12000 |

4000 |

1 |

| Проект "E" (X5) |

6000 |

2500 |

6000 |

2500 |

1 |

| Проект "F" (X6) |

4500 |

1500 |

4500 |

1500 |

1 |

| Проект "G" (X7) |

20000 |

6000 |

20000 |

6000 |

1 |

| Проект "H" (X8) |

6000 |

1800 |

6000 |

1800 |

1 |

| max NPV |

86500 |

| Бюджет |

25800 |

Вариант портфеля с максимальной NRV –

| Проект "А" (X1) |

Принять |

| Проект "B" (X2) |

Принять |

| Проект "C" (X3) |

Отказать |

| Проект "D" (X4) |

Принять |

| Проект "E" (X5) |

Принять |

| Проект "F" (X6) |

Принять |

| Проект "G" (X7) |

Принять |

| Проект "H" (X8) |

Принять |

Список литературы

1. Гламаздин Е.С., Новиков Д.А., Цветков А.В. Управление корпоративными программами: информационные системы и математические модели. М.: ИПУ РАН, 2003. 159 с.

2. Зуева Л.М. Экономическая оценка инвестиций: Учебное пособие. Воронеж, ВГАСА, 2000. – 110 с.

3. Лабораторный практикум по дисциплине “Автоматизированные информационные технологии в финансах”, НГАЭУ, Новосибирск, 1999

4. Учебное пособие Смирнова Е.Ю. "Техника финансовых вычислений на Excel" - СПб.: ОЦЭиМ, 2003.

5. Четыркин Е.М. Финансовая математика. 4-е изд. Учебник. Издательство: Дело, 2004 год, 400 с.

|