МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

МИНСКИЙ ИНСТИТУТ УПРАВЛЕНИЯ

КОНТРОЛЬНАЯ РАБОТА

По курсу: «Финансовый менеджмент»

На тему: «Формы безналичных расчетов»

______________________________

______________________________

______________________________

______________________________

Минск

2009

Содержание

Формы безналичных расчетов

Список использованной литературы

Формы безналичных расчетов

Формы расчетов - урегулированные законодательством способы исполнения через банк денежных обязательств предприятий и организаций. Безналичные расчеты осуществляются в различных формах, каждая из которых имеет специфические особенности в характере и движении расчетных документов. В соответствии с действующим законодательством в современных условиях используются следующие формы безналичных расчетов:

- платежные поручения;

- платежные требования-поручения;

- аккредитивы;

- чеки;

- векселя;

- расчеты по инкассо [3, с.221].

Формы расчетов между плательщиком и получателем определяются ими самими в хозяйственных договорах.

Расчеты платежными поручениями - форма безналичных расчетов, при которой плательщик представляет в обслуживающее его учреждение банка расчетный документ, содержащий поручение о перечислении определенной суммы со своего счета на счет получателя средств в срок, предусмотренный законом или установленный в соответствии с ним, в этом или ином банке. Поручение плательщика исполняется банком при наличии средств на его счете. Для совершения платежа может быть использована также ссуда банка при наличии у хозоргана права на ее получение. На рис. 1 представлен документооборот при расчетах платежными поручениями.

В расчетах за товары и услуги платежные поручения могут использоваться в следующих случаях: за полученные товары и оказанные услуги при условии ссылки в поручении на номер и дату документа, подтверждающего получение товара или услуг плательщиком; для платежей в порядке предварительной оплаты товаров и услуг; при осуществлении плановых платежей, используемых при постоянных хозяйственных связях покупателей с сельскохозяйственными товаропроизводителями, предприятиями пищевой и перерабатывающей промышленности; для погашения кредиторской задолженности по товарным операциям; при расчетах за товары и услуги по решениям суда и арбитража. Все нетоварные операции совершаются исключительно платежными поручениями: платежи в бюджет и органы государственного и социального страхования, перечисления средств органам государственного и социального страхования; погашение банковских ссуд и процентов по ссудам, уплата пени, штрафов и т.д. Расчеты поручениями, акцептованными банком, используются при расчетах бюджетных организаций за полученные товары и оказанные услуги в пределах одного города, при расчетах с предприятиями связи за почтовые переводы, пересылку почтовых посылок и для оплаты наложенных платежей.

Реклама

Рис.1. Схема документооборота при расчетах платежными поручениями (1 - отгрузка продукции, оказание услуг, выполнение работ; 2 - предъявление в банк платежного поручения на перечисление средств поставщику; 3 - выписка с расчетного счета о списании суммы со счета плательщика; 4 - направление платежного поручения из банка плательщика в учреждение банка, обслуживающее получателя; 5- выписка с расчетного счета поставщика о зачислении суммы).

По договоренности сторон платежи поручениями могут быть:

- срочными;

- досрочными;

- отсроченными.

При этом срочный платеж совершается в следующих вариантах:

- авансовый платеж (т.е. до отгрузки товара);

- после отгрузки товара (т.е. путем прямого акцепта товара);

- частичные платежи при крупных сделках [11, с.406].

Досрочный и отсроченный платежи могут иметь место в рамках договорных отношений сторон без ущерба для их финансового положения.

Преимущество расчетов платежными поручениями заключается в том, что они обеспечивают относительно простой и быстрый документооборот, ускорение движения денежных средств, максимальное сближение моментов получения покупателями товаров и совершения платежа, возможность для плательщика предварительной проверки качества оплачиваемых товаров или услуг. В общем безналичном обороте эта форма расчетов составляет свыше 80%.

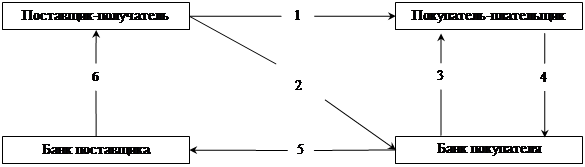

Получили распространение расчеты платежными требованиями-поручениями. Платежное требование-поручение представляет собой требование поставщика (получателя денег) к покупателю (плательщику) оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг. Рис.2 иллюстрирует документооборот при расчетах плательщика требованиями-поручениями.

Реклама

Рис. 2. Схема документооборота при расчетах платежными требованиями-поручениями (1 - отгрузка продукции, выполнение работ, оказание услуг; 2 - выписка комплекта платежных требований-поручений и пересылка его вместе с отгрузочными документами в банк плательщика; 3 - передача банком-плательщиком полученных документов для акцепта покупателя; 4 - возврат платежных требований-поручений с акцептом; 5 - направление документов из банка плательщика в учреждение банка, обслуживающего получателя; 6 - выписка с расчетного счета получателя о зачислении суммы.

Особенности реквизитов платежного требования-поручения, отличающие его от всех остальных форм расчетов, состоят в том, что они отражают и сумму требования получателя денег, заверенную подписями должностных лиц и оттиском печати, и сумму, которую плательщик поручил банку списать со своего счета, также заверенную подписями должностных лиц и оттиском печати.

Платежное требование-поручение выписывается поставщиком и вместе с отгрузочными и другими предусмотренными договором документами направляется в банк покупателя.

Поступившее в банк плательщика платежное требование-поручение оплачивается покупателем только в порядке предварительного акцепта. Заявленный плательщиком отказ от акцепта может быть полным или частичным и обязательно должен быть мотивирован. Срок акцепта (полного или частичного) устанавливается в 3 рабочих дня, не считая дня поступления в банк расчетных документов. В случае неполучения банком акцепта плательщика по платежному требованию-поручению оно возвращается в банк поставщика с указанием, что расчетный документ не акцептован. Ответственность за обоснованность отказа от оплаты платежных требований-поручений несут плательщики. Споров по существу отказа от акцепта банки не рассматривают. Все возникшие разногласия должны решаться в претензионно-исковом порядке.

Платежное требование-поручение принимается банком только при наличии средств на счете плательщика.

Расчеты платежными требованиями-поручениями, так же как и платежные поручения, не требуют больших затрат на их проведение, однако скорость расчетов по ним несколько ниже. Они укрепляют договорные отношения в хозяйстве, так как их оформление осуществляет сам получатель платежа (поставщик) сразу же после отгрузки продукции или оказания услуг. Платеж совершается с согласия плательщика после предварительной проверки им расчетных и товарно-транспортных документов поставщика [6, с.87].

Аккредитивная форма расчетов. При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива, обязуется осуществить по указанию клиента одно из следующих действий:

а) осуществить платеж третьему лицу;

б) оплатить переводной вексель;

в) акцептовать его;

г) учесть вексель против представления получателем документов, определенных условиями аккредитива.

Поручение клиента банку выставить аккредитив оформляется в виде заявления на аккредитив, в котором указываются следующие сведения: номер договора, по которому открывается аккредитив; срок действия аккредитива; наименование поставщика; наименование банка, исполнявшего аккредитив; место исполнения аккредитива; полное и точное наименование документов, против которых проводятся выплаты по аккредитиву; вид аккредитива с указанием, для отгрузки каких товаров он открывается, срока отгрузки, способа реализации аккредитива. Условием исполнения аккредитиву может быть акцепт уполномоченного представителя плательщика. Могут быть включены и дополнительные условия, связанные с транспортировкой товаров.

Банк, получивший заявление клиента и обязанный выставить аккредитив, называется банком-эмитентом. В том случае, когда получатель средств обслуживается тем же банком, что и плательщик, банк исполняет выставленный им аккредитив самостоятельно.

Однако если получатель средств обслуживается другим банком, то банк-эмитент выставляет аккредитив в банке получателя средств, который осуществляет его исполнение, т.е. является исполняющим банком.

Возможно открытие следующих видов аккредитивов:

- покрытые или непокрытые (гарантированные) аккредитивы;

- отзывные или безотзывные аккредитивы.

Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставленный ему кредит в распоряжение исполняющего банка. В случае открытия непокрытого (гарантированного) аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Аккредитив считается отзывным, если в нем не указано иное.

Безотзывным признается аккредитив, который не может быть изменен или аннулирован без согласия получателя средств. Разновидность безотзывного аккредитива - подтвержденный аккредитив. Исполняющий банк подтверждает безотзывный аккредитив по просьбе банка-эмитента, т.е. он принимает на себя наряду с эмитентом обязательства по аккредитиву.

Получив извещение об открытии аккредитива, поставщик отгружает продукцию в адрес покупателя. Для получения средств по аккредитиву он представляет в исполняющий банк товарно-транспортные документы и реестр счетов-фактур на отгруженную продукцию, на основании которых банк проверяет выполнение поставщиком всех условий аккредитива и только после этого выплачивает по аккредитиву. Выплата с аккредитива наличных денег не допускается.

Извещение о произведенном платеже и соответствующие товарно-транспортные документы отсылаются банку-эмитенту для вручения плательщику.

Закрытие аккредитива в исполняющем банке проводится:

- по истечении срока аккредитива;

- по заявлению получателя средств об отказе от использования аккредитива до истечения срока его действия, если такая возможность предусмотрена условиями аккредитива;

- по требованию плательщика, если аккредитив является отзывным.

Преимущество аккредитивной формы расчетов состоит в гарантии платежа и возможности получить его в кратчайший срок после отгрузки товаров. Эту форму расчетов предпочитает поставщик, если не уверен в платежеспособности покупателя. Недостаток расчетов аккредитивами - отвлечение из оборота покупателя средств, так как он резервирует их для оплаты счетов поставщика до отгрузки товаров. Аккредитивная форма расчетов имеет незначительный удельный вес в платежном обороте [1, с. 270].

Расчеты чеками. Чек - ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку осуществить платеж указанной в чеке суммы чекодержателю или определенному лицу.

Участниками отношений по чеку являются чекодатель, чекодержатель и плательщик. Чекодателем считается лицо, выписавшее чек; чекодержатель - любое физическое или юридическое лицо, являющееся законным владельцем выписанного чека; плательщиком являются банк или иная кредитная организация, получившие лицензию на совершение банковских операций, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

Чек должен содержать следующие реквизиты:

- наименование «чек», включенное в текст документа;

- поручение плательщику выплатить определенную денежную сумму;

- наименование плательщика и указание счета, с которого должен быть произведен платеж;

- указание валюты платежа;

- указание даты и места составления чека; если место составления не указано, то чек рассматривается как подписанный в месте нахождения чекодателя;

- подпись лица, выписавшего чек, - чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами.

Различают чеки именные, предъявительские и ордерные.

Именной чек выписывается на определенное лицо и не подлежит передаче. Чек предъявителя (предъявительский чек) передается от одного лица другому путем простого вручения. Ордерный чек может передаваться посредством передаточной подписи (индоссамента). Индоссамент может быть именным, если в нем указано лицо, которому передается чек, и бланковым, если такое лицо не указано. Передача чека посредством индоссамента может быть совершена любому лицу. Число индоссаментов не ограничено.

Платеж по чеку может быть гарантирован полностью или частично посредством аваля, который проставляется на лицевой стороне чека с указанием кем и за кого он дан. Аваль подписывается авалистом с указанием даты совершения надписи, места нахождения организации или лица, совершивших аваль. Аваль - это дополнительная гарантия того, что платеж будет осуществлен.

С точки зрения инкассации (получения денег) чеки подразделяются на:

- денежные чеки, которые применяются для выплаты держателю чека наличных денег в банке, например на заработную плату, хозяйственные нужды, командировочные расходы, закупку сельхозпродуктов и т.д.;

- расчетные чеки - это чеки, применяемые для безналичных расчетов. В настоящее время при платежах за товары и оказанные услуги используются чеки, оплачиваемые за счет средств, которые предварительно депонированы клиентом-чекодателем на отдельном банковском счете. Для получения чековой книжки предприятие должно подать в обслуживающий его банк заявление по установленной форме, а также платежное поручение на перечисление средств с его расчетного счета на отдельный счет «Расчетные чеки».

Чековая книжка представляет собой бланки чеков «Расчегный чек», сброшюрованные в книжки установленного образца по 10, 20, 25 и 50 листов. Бланки чековых книжек являются документами строгой отчетности. Клиент получает в банке чековую книжку с указанием суммы, депонированной банком, в пределах которой он может выписывать чеки.

Указанную в чеке сумму банк-плательщик вьгдает чекодержателю за счет средств, находящихся на счете чекодателя, или за счет средств, депонированных им на отдельном счете. При временном отсутствии средств на счете чекодателя банк по согласованию с чекодателем может оплатить чек за счет собственных средств.

Чек предъявляется к оплате в 10-дневный срок со дня выписки.

Отказ от оплаты чека должен быть удостоверен одним из следующих способов:

- отметкой плательщика на чеке об отказе в его оплате;

- отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен и не оплачен;

- составлением нотариусом протеста чека.

В случае отказа плательщика от оплаты чека чекодержатель имеет право по своему выбору предъявить иск к одному или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссаментам), которые несут перед ним солидарную ответственность. Срок иска - шесть месяцев со дня окончания срока предъявления чека к платежу [4, с.380].

Расчеты векселями. Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары и услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа - векселя. Вексель - это ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя либо иного указанного в нем плательщика выплатить векселедержателю при наступлении предусмотренного векселем срока обусловленную сумму. Основными участниками вексельного правоотношения являются векселедатель, векселедержатель и плательщик. Векселедатель векселя - лицо, составляющее и выдающее вексель. Векселедержатель - владелец векселя, имеющий право на получение указанной в векселе денежной суммы. В зависимости от того, кто выступает в качестве плательщика но векселю - сам векселедатель или третье лицо - различают два вида векселей: простой или переводной. Простой вексель - письменный документ, составленный с учетом всех обязательных для него реквизитов, содержащий простое ничем не обусловленное обязательство векселедателя уплатить установленную в документе денежную сумму получателю платежа, указанному в тексте векселя, или в соответствии с его приказом векселедержателю. Переводный вексель - письменный документ, составленный с учетом всех обязательных для него реквизитов и содержащий: простое ничем не обусловленное предложение одного лица (векселедателя) другому лицу (плательщику) уплатить установленную в документе денежную сумму получателю платежа, указанному в векселе, или в соответствии с его приказом, наименование и адрес места нахождения юридического лица, являющегося плательщиком, либо фамилию, инициалы, а также адрес места жительства гражданина, являющегося плательщиком.

Выдачей векселя признается фактическое вручение векселя первому векселедержателю, который вправе осуществлять все права по векселю с момента выдачи ему векселя векселедателем.

Основные черты векселя, как они установлены Женевской конвенцией 1930 г. и приняты в практике, следующие:

- абстрактный характер обязательства, выраженного векселем (текст векселя не должен содержать ссылку на сделку, являющуюся основанием выдачи векселя);

- бесспорный характер обязательства по векселю;

- безусловный характер обязательства по векселю (вексель содержит простое и ничем не обусловленное предложение или обязательство уплатить определенную сумму);

- вексель - документ, имеющий строго установленные обязательные реквизиты.

Такими реквизитами переводного и простого векселей являются:

- наименование документа «вексель»;

- указание срока платежа;

- указание места, в котором платеж по векселю должен быть произведен;

- наименование (имя) лица, которому или по распоряжению которого платеж по векселю должен быть произведен;

- указание даты составления векселя и места его составления;

- наименование (имя) и подпись векселедателя.

В переводном векселе должен присутствовать также реквизит «наименование плательщика», содержащий: полное наименование и адрес места нахождения юридического лица, являющегося плательщиком, либо фамилию, инициалы, а также адрес места жительства гражданина, являющегося плательщиком.

Вексельное законодательство предусматривает возможность передачи векселя из рук в руки в качестве орудия платежа с помощью передаточной надписи - индоссамента. Лицо, передающее вексель по индоссаменту, называется индоссантом', лицо, которому вексель передается по индоссаменту, - индоссатом. К последнему переходят все права и обязательства по векселю.

Платеж по векселю может быть обеспечен посредством аваля - вексельного поручительства, в силу которого лицо (авалист), оформившее аваль на векселе, принимает на себя ответственность за выполнение обязательств кем-либо из лиц, подписавших вексель.

Векселедержатель или любое иное лицо, у которого находится переводной вексель, вправе до наступления срока платежа по этому векселю предъявить его для акцепта плательщику. Акцепт - согласие плательщика, указанного векселедателем в переводном векселе, с предложением оплатить вексель в срок на условиях, изложенных в тексте векселя; совершается посредством проставления на векселе собственноручной подписи.

Обязательное условие оплаты векселя - фактическое предъявление его векселедержателем к платежу в срок, определяемый в соответствии с содержащимися в самом тексте векселя указаниями. Оплата векселя получателю может быть осуществлена наличными деньгами или путем перечисления на его счет суммы платежа.

Защита прав, вытекающих из векселя, требует выполнения обязательной досудебной процедуры - протеста. Протест векселя является публичным актом нотариальной конторы, которая официально фиксирует отказ в акцепте переводного векселя или платежа по векселю.

Действующее законодательство устанавливает порядок совершения протеста векселя. После совершения процедуры протеста векселя векселедержатель получает право на взыскание суммы платежа по векселю в судебном порядке.

В настоящее время вексель используется как инструмент оформления коммерческого кредита, предоставляемого в товарной форме поставщиком покупателю. Преимущества его заключаются в соединении в нем двух важнейших функций - кредитной и расчетной. Как расчетный инструмент вексель может эффективно заменять в обороте наличные деньги благодаря своему свойству передаваемости по индоссаменту. Другая важная особенность векселя заключается в том, что все лила, участвующие в цепочке передачи векселя, несут перед последним его владельцем солидарную ответственность за погашение вексельного долга.

Развитие коммерческого кредита и вексельного обращения помогает решать проблему взаимных неплатежей предприятий и организаций, стабилизировать денежное обращение в стране. Существуют четыре возможности использования коммерческого векселя векселедержателем:

- держать до наступления срока его оплаты;

- использовать для погашения своих долговых обязательств;

- продать коммерческому банку;

- получить кредит под залог векселей.

В настоящее время многие предприятия используют простые векселя коммерческих банков (безусловное долговое обязательство банка) для преодоления кризиса неплатежей, ускорения взаиморасчетов, а также как ликвидное средство залога [9, с.501].

Расчеты по инкассо. Гражданский кодекс предусматривает расчеты по инкассо, исполнение инкассового поручения. При расчетах по инкассо банк обязуется по поручению своего клиента и за его счет получить от должника (плательщика) причитающиеся клиенту денежные средства и (или) акцепт платежа. Эти расчеты осуществляются на основе инкассового поручения получателя платежа. Инкассовое поручение может быть оформлено с помощью различных расчетных документов, а также иным способом (чеком, векселем).

Платежи в порядке инкассо могут осуществляться как с акцептом, так и без акцепта плательщика в случаях, предусмотренных законодательством или договором между банком и клиентом.

Бесспорное списание средств со счетов предприятий осуществляется государственными налоговыми инспекциями при взыскании недоимок по налогам и другим обязательным платежам в бюджет, сумм штрафов и иных санкциях, предусмотренных законодательными актами, а также по исполнительным и приравненным к ним документам.

Исполнительными документами, на основании которых производится списание средств, являются:

а) приказы Госарбитража, а также ведомственных арбитражей и комиссий, имеющих право выдавать приказы на исполнение решений путем обращения взыскания на счета в банке;

б) исполнительные листы, выданные судами;

в) исполнительные надписи, учиненные нотариусами, и ряд

других документов.

При взыскании средств на основании исполнительных и приравненных к ним документов взыскатели представляют в банк инкассовое поручение со ссылкой на дату и номер исполнительного или приравненного к нему документа.

Поручения, основанные на приказах арбитража, решениях суда или исполнительных надписях нотариусов, предъявляются с приложением соответствующих подлинных исполнительных документов или их дубликатов. Исполнительные документы должны содержать полное и точное наименование взыскателя и плательщика, размер взыскиваемой суммы, а также указание, с какого счета плательщика ее надлежит списать.

Банк, получивший от клиента инкассовое поручение, называется банком-эмитентом. Если этот банк осуществляет расчетно-кассовое обслуживание плательщика и получателя средств, он, одновременно является исполняющим банком. Банк-эмитент, получивший поручение клиента, вправе привлекать для его выполнения иной банк (исполняющий банк), направив ему при этот соответствующие документы.

Средства, списанные исполняющим банком со счета плательщика (инкассированные суммы), должны быть немедленно переданы в распоряжение банку-эмитенту, который обязан зачислить эти средства на счет клиента. Если платеж и (или) акцепт не были получены, исполняющий банк обязан известить банк-эмитент о причинах неплатежа или отказа от акцепта, а банк-эмитент в свою очередь - известить клиента, запросив у него указания относительно дальнейших действий.

Рассмотрев различные формы расчетов, можно сделать вывод, что финансовый менеджер должен быть заинтересован в использовании таких форм, которые наиболее полно обеспечивают интересы предприятия, способствуют ускорению оборачиваемости средств, не приводят к их длительному отвлечению, сокращают затраты труда, связанные с оформлением и обработкой документов.

Список использованной литературы

1. Барабанов А.И., Гаврилова А.Н., Сысоева Е.Ф. и др. Финансовый менеджмент. М.: КноРус, 2009. - 432 с.

2. Бланк И.А. Энциклопедия финансового менеджера. Ростов-на-Дону.: Феникс, 2008. - 378 с.

3. Кириченко Т.В. Финансовый менеджмент. Мн.: Новое знание, 2008. - 365 с.

4. Ковалев В.В. Курс финансового менеджмента. М.: Проспект, 2009. - 480 с.

5. Ковалев В.В. Финансовый менеджмент. М.: КноРус, 2007. - 384 с.

6. Масленников В.В., Талонов А.В. Финансовый менеджмент в управлении коммерческой недвижимостью. М.: КноРус, 2009. - 232 с.

7. Кудина М.В. Финансовый менеджмент. М.: Юнити, 2008. - 320 с.

8. Найденова Р.И., Виноходова А.Ф. Финансовый менеджмент. М.: КноРус, 2009. - 208 с.

9. Стоянова Е.С. Финансовый менеджмент: теория и практика. М.: Перспектива, 2008. - 656 с.

10. Финансовый менеджмент. / Под ред. Поляка Г.Б. М.: Юнити, 2009. - 527 с.

11. Эриашвили Н.Д., Никулина Н.Н., Суходоев Д.В. Финансовый менеджмент организации. Теория и практика. М.: Юнити, 2009. - 511 с.

12. Яблукова Р.З. Шпаргалка по финансовому менеджменту. М.: Велби, 2005. - 76 с.

|