ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

Северо-Западный Государственный Заочный Технический Университет

Институт управления производственными и инновационными программами

Кафедра управления финансами

Дисциплина: Финансы организации

к у р с о в а я р а б о т а

на тему:

«

Планирование прибыли организации

»

ВЫПОЛНИЛ:

студентка 4 курса ИУПиИП

Группа ***

Шифр **********

*******

ПРОВЕРИЛ:

Старший преподаватель кафедры

Сакович М.И.

Санкт-Петербург

2010

СОДЕРЖАНИЕ

|

С.

|

АННОТАЦИЯ …………………………………………………………………….

Введение………………………………………………………………………….

1. понятие прибыли, ее экономическая сущность……………

1.1. экономический и бухгалтерский подход к определению прибыли и их различия…………………………

1.2. Модель формирования прибыли, виды прибыли…………..

2. методика планирования прибыли на предприятии……….

2.1. планирование прибыли предприятия методом прямого счета…………………………………………………………..

2.2. аналитический метод планирования прибыли на предприятии……………………………………………………………..

3. планирование прибыли на примере организации ООО «талед»…………………………………………………………………….

ЗАКЛЮЧЕНИЕ……………………………………………………………………..

СПИСОК ЛИТЕРАТУРЫ………………………………………………………….

|

3

4

5

6

8

14

15

18

21

23

24

|

АННОТАЦИЯ

Курсовая работа на тему «Планирование прибыли организации» написана студенткой 4 курса ФИО.

Представленная курсовая содержит 24 страницы, в том числе 2 рисунка, 1 таблицу, 11 источников.

В данной курсовой работе

- отражено понятие прибыли и выяснена ее экономическая сущность;

- выявлены различия между экономическим и бухгалтерским подходами к определению прибыли;

- рассмотрены виды прибыли;

- изучена модель формирования прибыли;

- изложены основные методы планирования прибыли на предприятии;

- проведено планирование прибыли на примере организации ООО «Талед».

В качестве информационной базы при написании работы использовались:

- Актуальная нормативно-законодательная база, регулирующая вопросы учёта прибыли предприятия;

- учебники и учебные пособия по заданной тематике;

- периодическая литература.

введение

Актуальность выбранной тематики обусловлена тем, что в рыночных условиях хозяйствования любое предприятие заинтересовано в получении положительного результата от своей деятельности. Поэтому разработка плана по прибыли является сложным процессом, основанным на глубоком знании конъюнктуры рынка, возможностей предприятия, условий и факторов, определяющих конкурентоспособность предприятия, умении предвидеть реальные пути получения высоких доходов.

Реклама

Исходя из выявленной актуальности тематики, целью написания данной курсовой работы является рассмотрение и анализ планирования прибыли на примере организации ООО «Талед».

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить понятие прибыли и дать ей характеристику;

- выявить различия между экономическим и бухгалтерским подходами к определению прибыли;

- рассмотреть виды прибыли и изучить модель формирования прибыли;

- раскрыть и проанализировать методы планирования прибыли на предприятии;

- провести анализ планирования прибыли на примере организации ООО «Талед».

1. понятие прибыли, ее экономическая сущность

В современной экономической науке термин "прибыль" и его содержание вызывают множество споров и разночтений. Существующая в настоящее время возможность неоднозначной интерпретации определений видов прибыли порождает проблемные ситуации, связанные с оценкой и исследованием этой сложной экономической категории.

По мере развития экономической теории комплекс понятий и терминов, определяющих прибыль, претерпел значительные изменения от самого простого в качестве дохода от производства и реализации до понятия, характеризующего конечные финансовые результаты во всем многообразии коммерческой деятельности.

В соответствии с определениями, данными в разное время, прибыль - это разница между стоимостью товара и издержками труда и капитала в производстве (А. Смит, Д. Риккардо, Д.С. Милль); по теории трудовой ценности Маркса - часть прибавочной ценности, создаваемой трудом рабочего. Малый энциклопедический словарь Брокгауза и Эфрона характеризует прибыль как вид дохода от капитала, включающий вознаграждение за труд предпринимателя, страховую премию за риск, процент за пользование и чистый барыш. В Современном финансово-кредитном словаре прибыль как итоговый показатель работы организации, в котором реализуется главная цель предпринимательской деятельности, выступает в качестве главного критерия эффективности производства. По новому Налоговому кодексу РФ прибыль - это полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с гл. 25 НК РФ [9].

Реклама

Наиболее общее понятие прибыли как разницы между доходами экономического субъекта хозяйствования и расходами, в том числе и полными издержками производства и реализации, способно объединить многообразные подходы к ее определению. Два из них — с условными названиями: экономический и бухгалтерский — можно рассматривать как базовые.

1.1. экономический и бухгалтерский подход к определению прибыли и их различия

Изучение всех аспектов, связанных с прибылью, привело к пониманию того, что прибыль, исчисленная в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности. Поэтому следует четко разграничивать понятия «бухгалтерский подход» и «экономический подход».

Суть экономического подходатакова: прибыль (убыток) — это прирост (уменьшение) капитала собственников, имевший место в отчетном периоде. Прибыль, исчисленная по данному алгоритму, называется экономической. Экономическую прибыль можно исчислить либо на основе динамики рыночных оценок капитала (т. е. только для компаний, котирующих свои ценные бумаги на биржах,— именно в этом случае можно получить более или менее объективные данные об изменении капитала собственников), либо по данным ликвидационных балансов на начало и конец отчетного периода [3, с 190].

Оказывается, что в любом случае значение подобным образом рассчитанной прибыли будет исключительно условным. Условность количественной оценки прибыли при таком подходе проявляется не только в субъективности квантификации исходной базы для расчета, но и в том, что далеко не все изменения собственного капитала можно считать элементами прибыли.

Именно поэтому гораздо более обоснованным и реалистичным представляется бухгалтерский подходк определению прибыли, согласно которому прибыль (убыток) есть положительная (отрицательная) разница между доходами коммерческой организации, понимаемыми как приращение совокупной стоимостной оценки ее актинов, сопровождающееся увеличением капитала собственников, и ее расходами, понимаемыми как снижение совокупной стоимостной оценки активов, сопровождающееся уменьшением капитала собственников, за исключением результатов операций, связанных с преднамеренным изменением этого капитала.

Поскольку понятия доходов и расходов могут быть определены как по существу, так и количественно (данные о доходах и расходах аккумулируются в системе учета), приведенное определение гораздо менее схоластично и представляется приемлемым для практического использования. Исчисленную таким образом прибыль и называют бухгалтерской.

Можно выделить два основных различия между экономическим и бухгалтерским подходами. Первое заключается в том, что в отличие от экономического в бухгалтерском подходе четко идентифицируются элементы прибыли, т. е. виды доходов и расходов, и ведется обособленный их учет. Таким образом, всегда имеется верифицируемая и объективная информационная база для расчета конечного финансового результата (естественно, речь идет о сделках, выполняемых в рамках действующего законодательства и потому автоматически попадающих в систему двойной записи).

Второе отличие заключается в неодинаковой трактовке так называемых реализованных и нереализованных доходов. Представьте ситуацию, когда рыночная цена на некоторые активы предприятия (например, здание) выросла. В рамках экономического подхода собственники предприятия получили прибыль, что касается бухгалтерского подхода, то он такую прибыль признавать не спешит по многим причинам. По мнению бухгалтера, прибыль будет иметь место лишь в том случае, если здание действительно будет продано по высокой цене [3, с 191].

Таким образом, экономический подход не делает различия между реализованным и нереализованным доходами; напротив, бухгалтерский подход, руководствуясь принципом осторожности (консерватизма), согласно которому «расходы всегда очевидны, а доходы всегда сомнительные или «лучше раньше признать расходы, чем позже, и лучше позже признать доходы, чем раньше», не спешит признавать нереализованный доход, точнее, этот доход будет признан как прибыль лишь после его реализации.

Вместе с тем отметим, что оба рассмотренных подхода в принципе не противоречат друг другу; более того, экономический подход полезен для понимания сущности прибыли, бухгалтерский — для понимания логики и порядка ее практического исчисления.

1.2. Модель формирования прибыли, виды прибыли

Рассматривая прибыль как экономическую категорию, мы говорим о ней абстрактно. Но прибыль является одним из ключевых индикаторов успешности финансово-хозяйственной деятельности. Поэтому при планировании и оценке хозяйственной и финансовой деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используются только конкретные показатели прибыли.

На рисунке 1 представлена схема формирования показателей прибыли предприятия. В соответствии с этой схемой составляются сметы и «Отчет о прибылях и убытках» (форма № 2, см. Приложение 1).

| Доходы |

Расходы |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов, экспортных пошлин и других аналогичных обязательных платежей) (стр. 010) |

--- |

Себестоимость проданных товаров, продукции, работ, услуг (стр. 020) |

| Валовая прибыль (брутто-прибыль) (стр. 029) |

| --- |

Коммерческие и управленческие расходы (стр. 030 + стр. 040) |

| Прибыль (убыток) от продаж (стр. 050) |

| Проценты к получению (стр. 060) |

--- |

Проценты к уплате (стр. 070) |

| Доходы от участия в других организациях (стр. 080) |

| Прочие операционные доходы (стр. 090) |

Прочие операционные расходы (стр. 100) |

| Внереализационные доходы (стр. 120) |

Внереализационные расходы (стр. 130) |

| Прибыль (убыток) до налогооблажения (стр. 140) |

| Отложенные налоговые активы (стр.141) |

--- |

Отложенные налоговые обязательства (стр. 142) |

| Текущий налог на прибыль (стр.150) |

| Чистая прибыль (убыток) отчетного периода (стр.190) |

| Справочно: |

| Базовая прибыль (убыток) на акцию |

| Разводненная прибыль (убыток) на акцию |

Рисунок 1 - Схема формирования показателей прибыли [9].

Модель формирования прибыли в современных условиях рыночной экономики России содержит ряд итераций, или расчетов.

Первая итерация. Определение брутто-прибыли (валовая прибыль) от реализации продукции (работ, услуг).

Валовая прибыль - первый показатель в отчете о прибылях и убытках, в определении которого нет единства понимания его экономического содержания. Согласно п. 23 Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утв. Приказом Минфина России от 06.07.1999 N 43н, валовая прибыль - это разность показателей "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)" и "Себестоимость проданных товаров, продукции, работ, услуг".

Не противоречит действующему Положению по бухгалтерскому учету определение валовой прибыли, данное в Современном экономическом словаре, как разницы между выручкой предприятия, предпринимателя от продажи товаров и затратами на их производство [10].

Вместе с тем валовой прибылью обозначают конечную общую или суммарную прибыль отчетного периода. Например, Словарь экономических терминов дает следующее определение: "Валовая прибыль - общая, суммарная прибыль предприятия, полученная за определенный период от всех видов производственной и непроизводственной деятельности предприятия, зафиксированная в его бухгалтерском балансе; часть добавленной стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда и налогов" [11].

Валовая прибыль и брутто-прибыль в экономической литературе признаются синонимами. А.Д. Шеремет пишет: "Брутто-прибыль (валовая прибыль) от реализации продукции - это разница между выручкой от реализации в отпускных ценах предприятия и затратами, включаемыми в производственную себестоимость" [4, с. 172].

Более широкое экономическое содержание в понятие брутто-прибыли вкладывает Г.В. Савицкая: "Брутто-прибыль включает финансовые результаты от операционной, финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы и расходы (до выплаты процентов и налогов)" [7, с. 261].

Тем не менее, несмотря на несогласованность в понимании содержания валовой прибыли, для целей учета и анализа этого показателя в первую очередь необходимо руководствоваться действующими нормативными документами, определяющими валовую прибыль как разницу между выручкой и производственной себестоимостью, а именно ПБУ 4/99, утвержденным Приказом Минфина России от 06.07.1999 N 43н.

Стоит заметить, что в себестоимость продукции при определении брутто-прибыли включаются прямые материальные затраты, прямые расходы на оплату труда и начисления, а также косвенные общепроизводственные расходы.

Валовая прибыль является показателем эффективности работы производственных подразделений предприятия.

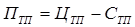

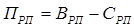

Вторая итерация. Определение прибыли от продаж – это следующий показатель, который имеет однозначный подход к его экономической трактовке и рассчитывается разностью между валовой прибылью и суммой коммерческих и управленческих расходов. Отметим, что прибыль от продаж характеризует абсолютную экономическую эффективность основной деятельности предприятия, т.е. производства и реализации продукции.

Третья итерация. Определение прибыли отчетного периода, т.е. общей, бухгалтерской прибыли, или прибыли до налогооблажения.

Прибыль до налогообложения - это финансовый результат от операционной, инвестиционной и финансовой деятельности отчетного периода на основании бухгалтерского учета всех хозяйственных операций. Таким образом, бухгалтерская прибыль есть показатель эффективности всей хозяйственной деятельности предприятия.

Налогооблагаемая прибыль - это величина прибыли (убытка) за период, которая рассчитывается в соответствии с правилами налогообложения для целей определения налога на прибыль, подлежащего к уплате (к возмещению).

При этом налогооблагаемая прибыль умножается на ставку налога на прибыль, установленную в соответствии с налоговым законодательством и действующую в отчетном периоде.

Четвертая итерация. Определение прибыли от обычной деятельности, т.е. прибыли после налогооблажения. Как видно из схемы (см. рисунок 1), чистая прибыль отчетного года (нетто-прибыль) - это часть балансовой прибыли предприятия, которая остается в его распоряжении после уплаты налогов, сборов, отчислений, обязательных платежей в бюджет. Из чистой прибыли выплачиваются дивиденды акционерам, вознаграждения социального характера, финансируются производственные программы, формируются фонды и резервы. Рассчитывается чистая прибыль вычитанием из бухгалтерской прибыли (прибыли до налогообложения) текущего налога на прибыль и, если организация имеет, иных обязательных платежей (например, штрафов, пени по расчетам с бюджетом и др.), а также величины отложенных налоговых активов и прибавлением отложенных налоговых обязательств (ранее учтенных в текущем налоге на прибыль) [4, с. 172].

Чистая прибыль – это основной показатель финансовых результатов предприятия, характеризующий его экономический эффект.

Базовая прибыль (убыток) на акцию - в отчете о прибылях и убытках представляется информация о прибыли на акцию, которая определяется делением чистой прибыли или убытка за период, причитающихся владельцам обыкновенных акций, на средневзвешенное количество обыкновенных акций в обращении за период.

Разводненная прибыль (убыток) на акцию - максимально уменьшенная прибыль на одну акцию в отчетном периоде. Отражает возможную (наихудшую) ситуацию и служит своеобразным предупреждением акционерам на случай распределения прибыли на большее количество обыкновенных акций компании.

Кроме рассмотренных видов прибыли, закрепленных в форме N 2 "Отчет о прибылях и убытках", широко используются другие разнообразные показатели, которые характеризуют различные стороны и направления финансово-хозяйственной деятельности, источники формирования, направления расходования, и требуют определенной систематизации используемых терминов. Классификация видов прибыли приведена на рисунке 2:

| По видам хозяйственной деятельности |

По источникам формирования |

| прибыль от основной (операционной) деятельности |

прибыль от реализации продукции, работ и услуг |

| прибыль от инвестиционной деятельности |

прочая операционная и внереализационная прибыль |

| прибыль от финансовой деятельности |

прибыль от реализации имущества (капитальная прибыль) |

| По составу включаемых элементов |

По величине полученного результата |

| маржинальная прибыль |

номинальная прибыль |

| прибыль от реализации |

минимальная прибыль |

| общий финансовый результат отчетного периода до выплаты процентов и налогов |

сверхприбыль |

| предельная прибыль |

| прибыль до налогообложения |

| чистая прибыль |

| По степени учета инфляционного фактора |

По экономическому содержанию |

| номинальная прибыль |

бухгалтерская прибыль |

| реальная прибыль, скорректированная на темп инфляции в отчетном периоде |

экономическая прибыль |

| По характеру налогообложения |

По возможности планирования величины результативного показателя |

| налогооблагаемая |

плановая, расчетная (базисная) |

| не облагаемая налогом (льготируемая) |

упущенная прибыль |

| По характеру использования |

По месту получения |

| капитализированная (нераспределенная) |

биржевая прибыль |

| потребляемая |

эмиссионная прибыль |

| По характеру влияния внешних факторов |

По отражению в бухгалтерском учете |

| спекулятивная прибыль |

реализованная прибыль |

| учредительская прибыль |

внутренняя прибыль |

| курсовая прибыль |

консолидированная |

| складская прибыль |

Рисунок 2 – Классификация показателей прибыли [9].

Прибыль – это важнейший показатель, характеризующий финансовый результат деятельности предприятия. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяются доля доходов учредителей и собственников, размеры дивидендов и других доходов. По прибыли определяется также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции.

Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить долю каждого фактора ее роста или снижения.

Проведенный обзор различных показателей прибыли доказывает необходимость их четкой дифференциации и понимания экономического содержания и механизма формирования. В условиях рыночной экономики исследование прибыли с целью альтернативного использования ресурсов, а также поиска факторов, которые влияют на ее размер, имеет приоритетное значение, поскольку от глубины познания и правильности использования полученного результата зависит эффективность функционирования бизнеса.

2. методика планирования прибыли на предприятии

Важное место в финансовом планировании занимает этап планирования прибыли. Эта часть планирования использует все параметры бизнес-плана и является решающей в определении финансового результата от всей деятельности организации (предприятия). Подходы к планированию прибыли зависят от параметров производственной, хозяйственной и финансовой деятельности организации (предприятия).

Планирование прибыли проводится раздельно по всем видам деятельности организации (предприятия). Раздельное планирование обусловлено различиями в методологии исчисления и налогообложения прибыли от различных видов деятельности. В процессе разработки финансовых планов учитываются все факторы, влияющие на размер прибыли, и моделируются финансовые результаты от принятия различных управленческих решений.

В планировании прибыли используются методы:

• прямого счета;

• аналитический;

• на основание эффекта производственного (операционного) рычага;

• на основе бюджетирования.

При относительно стабильных ценах и прогнозируемых условиях хозяйствования прибыль планируется на год в рамках текущего финансового плана. Но сложившаяся кризисная ситуация крайне затрудняет сегодня годовое планирование, и предприятия могут составлять более или менее реальные планы по прибыли только по кварталам. А поскольку планирование прибыли «привязано» к расчету авансовых платежей по налогу на прибыль и порядку внесения их в бюджет, то составление квартальных планов становится даже необходимым. Плательщики налога на прибыль заинтересованы в том, чтобы разница между заявленным ими размером авансовых платежей налога и фактическими платежами была минимальной. Однако более важная цель планирования прибыли – определение возможностей предприятия в финансировании своих потребностей.

2.1. планирование прибыли предприятия

методом прямого счета

В наиболее общем виде прибыль — это разница между ценой и себестоимостью, но при расчете плановой величины прибыли необходимо уточнить объем продукции, от реализации которой ожидается эта прибыль. Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль по товарному выпуску планируется на основе сметы расходов на производство и реализацию продукции, где определяется себестоимость товарного выпуска планируемого периода:

где  — прибыль по товарному выпуску планируемого периода; — прибыль по товарному выпуску планируемого периода;

— стоимость товарного выпуска планируемого периода в действующих ценах реализации (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок); — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок);

— полная себестоимость товарной продукции планируемого периода (из сметы расходов на производство и реализацию продукции) [5, с. 311]. — полная себестоимость товарной продукции планируемого периода (из сметы расходов на производство и реализацию продукции) [5, с. 311].

Прибыль на реализуемую продукцию рассчитывают иначе:

где  — планируемая прибыль по продукции, подлежащей реализации в предстоящем периоде; — планируемая прибыль по продукции, подлежащей реализации в предстоящем периоде;

— планируемая выручка от реализации продукции в действующих ценах (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок); — планируемая выручка от реализации продукции в действующих ценах (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок);

— полная себестоимость реализуемой в предстоящем периоде продукции. — полная себестоимость реализуемой в предстоящем периоде продукции.

Исходя из того, что объем реализуемой продукции предстоящего планового периода в натуральном выражении определяется как сумма остатков нереализованной продукции на начало планируемого периода и объема выпуска товарной продукции в течение планируемого периода без остатков готовой продукции, которые не будут реализованы в конце этого периода, то расчет плановой суммы от реализации продукции примет вид:

где — прибыль от реализации продукции в планируемом периоде;

— прибыль в остатках продукции, не реализованной на начало планируемого периода; — прибыль в остатках продукции, не реализованной на начало планируемого периода;

— прибыль по товарной продукции, планируемой к выпуску в предстоящем периоде;

— прибыль в остатках готовой продукции, которая не будет реализована в конце планируемого периода [5, с. 312]. — прибыль в остатках готовой продукции, которая не будет реализована в конце планируемого периода [5, с. 312].

Именно такая методика расчета лежит в основе применения укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Другая разновидность метода прямого счета — метод поассортиментного планирования прибыли. Прибыль определяется по каждой ассортиментной позиции, для чего необходимо располагать соответствующими данными.

Прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода. После расчета прибыли от реализации продукции она увеличивается на прибыль от прочей реализации и планируемые внереализационные результаты.

Укрупненный метод прямого счета применим на предприятиях с незначительной номенклатурой выпускаемой продукции. Метод поассортиментного расчета используется при более широком ассортименте, если планируется себестоимость по каждому виду продукции.

Главным достоинством метода прямого счета при известных ценах и неизменных расходах в течение планируемого периода является его точность.

Прежде метод прямого счета был основным при планировании прибыли, так как предприятия исходили из однозначно определенного объема реализованной продукции, круга покупателей, фиксированных цен. В условиях скрытой, подавленной формы инфляции цены на потребляемое сырье оставались практически неизменными. Заработная плата и амортизационные отчисления не оказывали такого влияния на себестоимость, как в нынешних условиях. Расчет прибыли был, по существу, производным показателем от объема реализуемой продукции и ее себестоимости. А поскольку каждое предприятие производило установленную ему номенклатуру продукции, то не требовалось искать альтернативных решений для увеличения массы прибыли.

В современных условиях хозяйствования метод прямого счета можно использовать при планировании прибыли только на очень короткий период времени, пока не изменились цены, зарплата и другие обстоятельства. Это исключает его применение при годовом и перспективном планировании прибыли.

2.2. аналитический метод планирования

прибыли на предприятии

Аналитический метод планирования прибыли на предприятии применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу, так как он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно.

Исчисление прибыли этим методом включает три последовательных этапа:

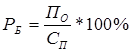

1) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

2) исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности;

3) учет влияния на плановую прибыль различных факторов: снижение себестоимости сравнимой продукции, повышение ее качества и сортности, изменение ассортимента, цен и т.д.

Таким образом, сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая полная себестоимость и объем выпуска. По этим данным можно определить базовую рентабельность:

где  — базовая рентабельность; — базовая рентабельность;

— ожидаемая прибыль (расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен); — ожидаемая прибыль (расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен);

— полная себестоимость товарной продукции базисного года [5, с. 314]. — полная себестоимость товарной продукции базисного года [5, с. 314].

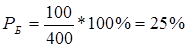

Допустим, составляет 100 млн руб., — 400 млн руб., тогда

С помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года на объем товарной продукции планируемого года, но по себестоимости базисного года.

Если объем товарной продукции планируемого года по себестоимости базисного года составляет 500 млн руб., то прибыль ориентировочно будет равна: 500 • 25% = 125 млн руб. В этом расчете учтено влияние первого фактора — объема производства.

Далее расчет ведется в определенной последовательности:

1. Рассчитывается изменение (+, —) себестоимости продукции в планируемом году. Допустим, на основе прогноза о росте цен на сырье, увеличении амортизационных отчислений и прочих факторов себестоимость продукции планируемого года по сравнению с базисным возрастет на 20 млн руб.;

2. Определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются в специальных таблицах на основе плановых данных об ассортименте продукции, ее качестве и сортности. Допустим, прибыль возрастет за счет этих факторов на 25 млн руб.;

3. После обоснования цены на готовую продукцию планируемого года определяется влияние роста цен. Допустим, увеличение цен на реализуемую продукцию в предстоящем году может дать 30 млн руб.;

4. Влияние на прибыль всех перечисленных факторов определяется путем их суммирования. Прибыль от производства сравнимой товарной продукции в предстоящем году составит: 125-20+25+30 = 160 млн руб.;

5. Теперь следует учесть изменение прибыли в нереализованных остатках готовой продукции на начало (10 млн руб.) и на конец планируемого периода (5 млн руб.):

10 + 160 - 5 = 165 млн руб [5, с. 315].

В отличие от метода прямого счета аналитический метод планирования прибыли показывает влияние факторов на величину прибыли, но и он в достаточной степени не учитывает влияние всех меняющихся условий хозяйствования на финансовые результаты и не обеспечивает их достоверности

прежде всего из-за постоянно меняющихся условий хозяйствования.

Проблема учета влияния инфляции не нова, она по-разному и в разных целях решается в других странах, но тем не менее многие экономисты признают, что пока еще не создано совершенной системы учета влияния инфляционных процессов на результаты хозяйственной деятельности предприятий. И поэтому из-за трудно прогнозируемых темпов инфляции в нашей стране эта задача представляется достаточно сложной. Одним из путей ее решения является использование индекса общего уровня цен, но, как известно, в России официально рассчитывается и публикуется Госкомстатом РФ только индекс потребительских цен. Кроме того, исходным моментом, очевидно, должны быть нормализация экономической обстановки и денежного обращения в стране, т. е. приведение в действие тех рычагов, которые позволят снизить инфляцию.

3. планирование прибыли на примере

организации ООО «талед»

ООО «Талед» – организация, созданная по соглашению юридическими лицами и гражданами путем объединения их вкладов в целях осуществления хозяйственной деятельности.

В настоящее время на балансе ООО «Талед» имеются пять непродовольственных магазинов, один продовольственный магазин и салон по оказанию бытовых услуг.

При прогнозировании прибыльности предприятия необходимо правильно разрешить противоречие между желанием получить максимальную прибыль и реальными возможностями ее получения, исходя из мощи предприятия, объема товарооборота, валовых доходов, издержек обращения и других ограничений.

| Показатели |

Прошлый год

(2008 г.)

|

Отчетный год

(2009 г.)

|

Отклонения

+ ( - )

|

Темп роста в % |

| Розничный товарооборот, тыс. руб. |

460100 |

1117200 |

657100 |

242,82 |

| Валовой доход, тыс.руб. |

119020 |

317050 |

198030 |

266,38 |

| Валовой доход в % к товарообороту |

25,86 |

28,38 |

2,51 |

109,74 |

| Издержки обращения, тыс.руб. |

104570 |

281800 |

177230 |

269,48 |

Издержки обращения в % к

товарообороту

|

22,73 |

25,22 |

2,49 |

110,95 |

Прибыль от реализации товаров,

тыс.руб.

|

14450 |

35250 |

20800 |

243,94 |

| Прибыль в % к товарообороту |

3,14 |

3,16 |

0,02 |

100,64 |

Внереализационный доход за вычетом

внереализационных расходов,

тыс.руб.

|

4575 |

8995 |

4420 |

196,61 |

Внереализационный доход за вычетом

внереализационных расходов в

% к товарообороту

|

0,99 |

0,81 |

-0,19 |

81,82 |

| Прибыль отчетного года, тыс.руб. |

19025 |

44245 |

25220 |

232,56 |

Прибыль отчетного года в % к

товарообороту

|

4,13 |

3,96 |

-0,17 |

95,88 |

Таблица1.Динамика прибыли и прибылеобразующих факторов

ООО «Талед», тыс.руб.

В нашем случае прибыль в 2009 году составила 35250 тыс.руб. (таблица 1.). и по сравнению с 2008 годом она увеличилась более, чем в два раза. На 2010 год запланировано увеличение в 1,5 раза, поэтому запланированный уровень прибыли 52875 тыс.руб. Для обеспечения прироста прибыли необходимо увеличить розничный товарооборот и соответственно валовый доход примерно в 1,5 раза, то есть розничный товарооборот должен составить 1675800 тыс.руб.( увеличится на 558600 тыс.руб.), а валовый доход должен составить 475575 тыс.руб ( увеличится на 158525 тыс.руб.)

Теперь спрогнозируем прибыль:

- прямым методом:

П = ВД – ИО – Н

где П – прибыль от реализации,

ВД – валовый доход,

ИО – издержки обращения,

Н – налоги из выручки.

П = 475575 – 422700 = 52875 тыс.руб.

- нормативным методом:

Пп = (Тп * Pи) / 100

где П – нормативная прибыль от реализации,

Тп – плановый товарооборот,

Ри – нормативная рентабельность.

Пп = 1675800*3,15 /100 = 52787,7 тыс.руб.

Таким образом, ООО «Талед» для получения необходимой суммы прибыли нужно одновременно проводить мероприятия по увеличению товарооборота, изменению торговых надбавок (ценовая политика), уменьшению издержек обращения, рассчитывать прогнозируемый уровень рентабельности и исходя из этого, принимать наиболее эффективные управленческие решения.

ЗАКЛЮЧЕНИЕ

Для увеличения размеров прибыли необходимо разработать ряд мероприятий по снижению себестоимости продукции, повышения конкурентоспособности выпускаемой продукции, активизировать службу сбыта, осваивать новые рынки, пересмотреть ассортимент выпускаемого товара. Соответственно важнейшими факторами роста прибыли должен стать рост объема производства и реализации продукции с одновременной оптимизацией его структуры, внедрение научно-технических разработок, а следовательно, повышение производительности труда, снижение себестоимости, улучшение качества продукции, а также финансовый контроль за формированием, распределением и использованием денежных средств предприятия.

В ООО «Талед» целесообразно осуществлять планирование прибыли и рентабельности на основе безубыточности, хотя ООО «Талед» итак имеет достаточно хороший финансовый запас, но не стоит останавливаться на достигнутом, а постоянно планировать свою деятельность и наращивать объемы продаж, увеличивая тем самым получаемую прибыль.

Основными источниками резервов увеличения суммы прибыли является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта за счет эффективной работы службы маркетинга.

При этом предприятие должно вести маркетинговое исследование в двух направлениях: поиск сегмента рынка для определенного к продажи товара и оценка возможности его продажи.

Правильное же определение в плане выпуска продаж ассортимента, пользующегося спросом, обеспечивает устойчивое положение предприятия на рынке и получение максимальной прибыли.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно-правовая база

1. Налоговый кодекс Российской Федерации (Часть 2 от 5 августа 2000 г. № 117-ФЗ, Глава 25 НК РФ) // Консультант Плюс: Версия Проф. Режим доступа: [www.consultant.ru];

2. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (утв. приказом Минфина от 6 июля 1999 г. N 43н)

Учебники и учебные пособия

3. Ковалев В. В., Ковалев Вит. В. Финансы организаций (предприятий): учебник — М.: ТК Велби, Изд-во Проспект, 2006.— 352 с.

4. Шеремет А.Д. Комплексный анализ хозяйственной деятельности. – М:ИНФРА – М, 2006. – 415с.

5. Шуляк П. Н. Финансы предприятия: Учебник. — 6-е изд., перераб. и доп. — М.: Издательско-торговая корпорация «Дашков и К°», 2006. — 712 с.

6. Колчина Н.В. Финансы организаций (предприятий): учебник для студентов вузов, обучающихся по экономическим специальностям, специальности 080105 «Финансы и кредит». — 4-е изд., перераб. и доп. — М. ЮНИТИ-ДАНА, 2007. - 383 с.

7. Савицкая Г.В. Экономический анализ: учебник - 11-е изд., испр. и доп. - М.: Новое знание, 2005. — 651 с.

8. Войтоловский Н.В, Калинина А.П. Экономический анализ: учебник – 2-е изд., перераб. И доп. – М.: Высшее образование, 2007. – 513 с.

Периодическая литература

9. Толпегина О.А. Показатели прибыли: экономическая сущность и их содержание // Экономический анализ: теория и практика – 2008. - № 20. Режим доступа: [www.consultant.ru];

Дополнительная литература

10. Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б.Современный экономический словарь. 5-е изд., перераб. и доп. — М.: ИНФРА-М,2007. — 495 с. Режим доступа: [http://slovari.yandex.ru/dict/economic/];

11. Борисов А.Б. Большой экономический словарь. — М.: Книжный мир, 2003. — 895 с. Режим доступа: [http://www.bank24.ru/spb/info/glossary/];

|