МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Кафедра "Финансы и кредит"

КУРСОВАЯ РАБОТА

по дисциплине "Финансы предприятий"

на тему:

"Планирование, распределение и использование прибыли"

Выполнил:

Специальность: Налоги и Налогообложение

Группа

Проверил

Ростов-на-Дону

2005г.

Содержание

Содержание

Введение

1. Планирование прибыли организаций. Методы планирования, их

достоинства и недостатки

2. Взаимосвязь выручки, затрат и прибыли, анализ безубыточности. Точка безубыточности, запас финансовой прочности, производственный леверидж

3. Система и принципы распределения и использования прибыли

4. Налог на прибыль, методика исчисления налогооблагаемой прибыли в

соответствии ст. 25 Налогового Кодекса; ставки и сроки уплаты налога.

Упрощенная система налогообложения прибыли субъектов малого

предпринимательства

5. Роль финансовых служб в росте эффективности хозяйствования, в

объективном определении результатов деятельности и обязательств перед

бюджетами по платежам

Заключение

Практическое задание

Список литературы

Введение

Прибыль

— источник финансирования разных по экономическому содержанию потребностей. При ее распределении пересекаются интересы как общества в целом в лице государства, так и предпринимательские интересы хозяйствующих субъектов и их контрагентов, интересы отдельных работников.

Одним из самых важнейших условий получения прибыли в требуемом размере для целей расширенного воспроизводства является планирование прибыли. Определение возможностей предприятия в финансировании своих потребностей — важнейшая цель планирования прибыли. Правильное планирование объёма прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для экономики в целом.

Исследуя нормативно-правовые акты, посвященные данному вопросу, можно увидеть, что законодательно распределение прибыли реализуется в части, поступающей в федеральный бюджет и бюджеты субъектов Российской Федерации в виде налогов и других обязательных платежей. Для акционерных обществ законодательно установлен порядок формирования резервного фонда. Распределение оставшейся чистой прибыли является прерогативой непосредственно организации (предприятия).

Реклама

Об актуальности данной темы говорит и то, что она широко освещается в периодической печати (в журналах «Финансы», «Финансы и кредит», «Экономист», газете «Экономика и жизнь»), глубоко раскрывается в учебных программах студентов финансовых специальностей, а также в учебных пособиях (Ковалев В.В., Колчина Н.В., Лапуста М.Г., Шуляк П.Н., под ред. Золотаревой В.С., под ред. Г.П.Поляка и др.).

1. Планирование прибыли организаций. Методы

планирования, их достоинства и недостатки.

Как экономическая категория прибыль характеризует финансовый результат предпринимательской деятельности предприятий. Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Прибыль — один из основных финансовых показателей плана и оценки хозяйственной деятельности фирмы. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию, увеличению фонда оплаты труда.

Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности фирмы вместе с тем не означает его уникальности и универсальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива. Более того, выявлены факты получения «незаработанной» прибыли, т.е. образующейся не в результате эффективной хозяйственной деятельности, а путем изменения, например, структуры выпускаемой продукции. Вместо производства низкорентабельной, но имеющей большой спрос продукции предприятия увеличивают производство более выгодной для них и более дорогой высокорентабельной продукции. В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию.[1]

Тем не менее, постепенный рост объема производства в отраслях экономики способствует улучшению экономических показателей деятельности предприятий и организаций, а следовательно, позитивным изменениям в динамике прибыли.

За 2002 г. объем прибыли в экономике (сумма прибыли за вычетом суммы убытков) составил 923,3 млрд. руб. в фактически действовавших ценах. Это на 28% выше аналогичных данных за 1999 г.

В промышленности за тот же период было получено прибыли (за вычетом убытков) 443,7 млрд. руб., что на 5% ниже уровня 1999 г..[2]

Реклама

Важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость ее правильного планирования. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность фирмы.

Планирование прибыли

- составная часть финансового планирования. Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками. Следовательно, правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для экономики в целом.

При относительно стабильных ценах и прогнозируемых условиях хозяйствования прибыль планируется на год в рамках текущего финансового плана. Но сложившаяся в стране ситуация крайне затрудняет годовое планирование, и предприятия могут составлять более или менее реальные планы по прибыли по кварталам. Поскольку планирование прибыли "привязано" к расчету авансовых платежей по налогу на прибыль и порядку внесения их в бюджет, то составление квартальных планов становится необходимым.

Важнейшая цель планирования прибыли — определение возможностей предприятия в финансировании своих потребностей.

Объектом планирования являются планируемые элементы балансовой прибыли, главным образом прибыль от реализации продукции, выполнения работ, оказания услуг. Основой для расчета служит объем производственной программы, который базируется на заказах потребителей и хозяйственных договорах.

Планируется прибыль раздельно по видам: от реализации товарной продукции, от реализации прочей продукции и услуг нетоварного характера, от реализации основных средств и другого имущества и от внереализационных доходов и расходов.

Рассмотрим основные способы планирования прибыли от реализации товарной продукции.

Метод прямого счета

наиболее широко распространен в организациях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах и полной ее себестоимостью за вычетом НДС и акцизов.

Расчет ведется по формуле:

П= (ВЧЦ)- (ВЧС),

где Л — плановая прибыль; В— выпуск товарной продукции в плановом периоде в натуральном выражении; Ц — цена за единицу продукции (за вычетом НДС и акцизов); С — полная себестоимость единицы продукции.

Расчету прибыли предшествует определение выпуска сравнимой и несравнимой товарной продукции в плановом году по полной себестоимости и в ценах, а также остатков готовой продукции на складе и товаров отгруженных на начало и конец планового года.

Рассмотрим пример расчета прибыли методом прямого счета.

Исходные данные:

фирма выпустит в плановом году 30 тыс. ед. готовой продукции; оптовая цена за единицу (без НДС и акцизов) — 15 тыс. руб.; производственная себестоимость по отчету за истекший год — 10 тыс. руб.; в плановом году снижение производственной себестоимости готовой продукции должно составить 5%; расходы по реализации продукции — 0,5% реализуемой продукции по производственной себестоимости; остаток готовой продукции на складе и товаров отгруженных на начало планового года — 1500 ед., на конец планового года — 500 ед.

Прежде всего, определим остаток готовой продукции и товаров, отгруженных на начало планового года по производственной себестоимости, учитывая, что эта продукция произведена в отчетном году: 10 тыс. руб.х1500 ед. = 15 млн. руб.

Производственная себестоимость единицы продукции в плановом году составит 9,5 тыс. руб. (10х95:100), тогда объем товарной продукции в плановом году по производственной себестоимости определится в сумме 285 млн. руб. (9,5 х 30 000).

Остаток готовой продукции и товаров отгруженных на конец планового года (считая, что они произведены в плановом году) по производственной себестоимости составит 4750 тыс. руб. (9,5 х 500). Итак, объем реализации продукции по производственной себестоимости в плановом году с учетом переходящих остатков составит 295 250 тыс. руб. (15 000 + 285 000 - 4750).

Для того чтобы определить эту продукцию по полной себестоимости, следует исчислить величину расходов по реализации продукции: (295 250х0,5:100) = 1476,25 тыс. руб. Следовательно, объем реализации продукции по полной себестоимости равен 296 726,25 тыс. руб. (295 250 + 1476,25).

Объем реализации в натуральном выражении равен 31 тыс. ед. (1500 + 30 000 - 500), а в оптовых ценах — 465 млн. руб. (15x31 000).

При этих условиях прибыль от реализации продукции в плановом году составит 168 273,75 тыс. руб. (465 000 - 296 726,25).

Расчет прибыли методом прямого счета прост и доступен. Однако он не позволяет выявить влияние отдельных факторов на плановую прибыль и при большой номенклатуре выпускаемой продукции очень трудоемок.[3]

Аналитический метод

используется при большом ассортименте выпускаемой продукции и незначительных его изменениях, при отсутствии инфляционного роста цен и себестоимости, а также как дополнение к прямому методу в целях его проверки и контроля.

Исчисление прибыли аналитическим методом состоит из трех последовательных этапов:

а) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период. Базовая рентабельность Ро:

Ро = (По : ПСтп) Ч 100%,

где По - ожидаемая прибыль (расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен); ПСтп — полная себестоимость товарной продукции базисного года.

б) исчисление объема товарной продукции в плановом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию, исходя из базовой рентабельности;

в) учет влияния на плановую прибыль различных факторов: снижения (повышения) себестоимости сравнимой продукции, повышения качества ее и сортности, изменения ассортимента, цен и т.д.

План по прибыли на следующий год разрабатывается в конце отчетного периода. Поэтому для определения базовой рентабельности используются отчетные данные за истекшее время (обычно за девять месяцев) и ожидаемое выполнение плана на оставшийся до конца года период (за четвертый квартал).

Прибыль в отчетном периоде принимается в соответствии с уровнем цен, действовавших к концу года. Поэтому если в течение истекшего года имели место изменения цен или ставок налога на добавленную стоимость и акцизов, повлиявшие на сумму прибыли, то они учитываются при определении ожидаемой прибыли за весь отчетный период, независимо от времени изменений. Если, например, цены были повышены с 1 октября отчетного года, то это повышение следует распространить на весь период и до 1 октября, так как иначе уровень рентабельности отчетного года не сможет служить базовым для планового.[4]

Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль, но это преимущество проявляется только при наличии стабильных условий хозяйствования.

Однако при аналитическом методе прибыль определяется не по каждому виду выпускаемой в предстоящем году продукции, а по всей сравнимой продукции в целом.

Кроме изложенных выше способов планирования прибыли — методом прямого счета и аналитическим — существует так называемый метод совмещенного расчета

. В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планового года и по себестоимости истекшего года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода.[5]

Метод, основанный на эффекте производственного (операционного) рычага (

CVP

-анализ).

Этот метод планирования прибыли базируется на принципе разделения затрат на постоянные и переменные. С помощью этих данных рассчитывается маржинальная прибыль.

Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Для этого следует установить точку безубыточности.

Она позволяет определять объем и стоимость продаж, при которых коммерческое предприятие способно покрыть все свои расходы, не получая прибыли, но и без убытка.

После определения точки безубыточности планирование прибыли строится на основе эффекта операционного (производственного) рычага, т.е. того запаса финансовой прочности, при котором предприятие может позволить себе снизить объем реализации, не приходя к убыточности (о точке безубыточности и эффекте производственного рычага в следующем разделе

).

Максимизация прибыли путем определения точки безубыточности и запаса финансовой прочности открывает возможность предпринимателям планировать на перспективу размеры прироста прибыли в зависимости от хозяйственных успехов в производстве конкурентоспособной продукции и заблаговременно принимать соответствующие меры по изменению в ту или иную сторону величины переменных и постоянных затрат.

2.

Взаимосвязь выручки, затрат и прибыли, анализ

безубыточности. Точка безубыточности, запас финансовой прочности, производственный леверидж.

Важным фактором дальнейшего развития любого предприятия является превышение поступлений денежных средств по сравнению с платежами. От наличия или отсутствия доходов будет зависеть, в конечном счете, возможность функционирования фирмы, ее конкурентоспособность и финансовое состояние.

В процессе производства продукции (выполнения работ, оказания услуг) создается новая стоимость, которая определяется ценой реализованной продукции (работ, услуг). Результатом ее реализацииявляется выручка от реализации продукции (работ, услуг), которая поступает на расчетный счет предприятия.

Выручка от реализации продукции — это основной источник возмещения затраченных на производство продукции средств, формирования централизованных и децентрализованных фондов денежных средств. Ее своевременное поступление обеспечивает непрерывность кругооборота средств, ритмичность и бесперебойность производственного процесса. Несвоевременное поступление выручки влечет простои в производстве, снижение прибыли, нарушение договорных обязательств, штрафные санкции.

Использование выручки характеризует начальную стадию распределительных процессов. Из полученной выручки организации возмещают затраты, а именно: в первую очередь возмещаются материальные затраты. Дальнейшее распределение выручки связано с формированием амортизационных отчислений как источника воспроизводства основных фондов и нематериальных активов. Оставшаяся часть выручки представляет собой вновь созданную стоимость, которая направляется на выплату заработной платы и формирование чистого дохода организации. Часть дохода учитывается в себестоимости продукции в виде отчислений в единый социальный налог, других налогов и сборов. Оставшаяся часть представляет собой прибыль организации от основной деятельности.[6]

Результат кругооборота вложенных в производство (работ, услуг) средств — возмещение затраченных средств и формирование собственных источников простого и расширенного воспроизводства: амортизационных отчислений и прибыли.

Конечный финансовый результат предпринимательской деятельности — прибыль.

Прибыль — показатель, характеризующий финансовые результаты предпринимательской деятельности, — определяется как превышение валовыми доходами организации ее валовых расходов.

Известно, что целью деятельности фирмы (предприятия) в современной экономике является получение прибыли. Именно при этом условии фирма может стабильно существовать и обеспечивать себе основу для роста. Стабильная прибыль фирмы проявляется в виде дивидендов акционеров, способствует привлечению новых инвесторов и, следовательно, увеличению собственного капитала фирмы. Поэтому становится ясным интерес к проблемам прибыльности деятельности фирмы. [7]

Весьма важным аспектом данного вопроса является концепция безубыточности деятельности фирмы, как первого шага к получению прибыли.

С точки зрения экономической теории безубыточность есть нормальное состояние фирмы на современном конкурентном рынке, находящемся в состоянии долгосрочного равновесия. При этом мы принимаем в рассмотрение экономическую прибыль, то есть то определение прибыли, при котором в расходы фирмы включается среднерыночная ставка дохода на инвестированный капитал, а также нормальный доход предприятия.

Точка безубыточности

, её также называют мёртвой точкой, критической точкой, порогом рентабельности, точкой самоокупаемости, - это такой объем продаж продукции фирмы, при котором выручка от продаж полностью покрывает все расходы на производство продукции.

Для того чтобы фирма функционировала оптимальным образом необходимо максимизация прибыли фирмы. Процесс максимизации прибыли эквивалентен процессу поиска точки безубыточности в экономическом смысле.

Далее описаны два подхода к определению точки безубыточности:

уравнения и графического изображения.

Метод уравнения.

В самом общем виде схема любого отчета о финансовых результатах выглядит следующим образом:

Выручка - Переменные затраты - Постоянные затраты = Чистая прибыль.

Это же уравнение можно переписать в алгебраической записи. Обозначим прибыль за исследуемый период через П, через Р - цену продажи единицы произведенной фирмой продукции, Х - объем произведенной и проданной продукции за указанный период, а - уровень фиксированных расходов, в - переменные расходы на произведенную (и проданную) продукцию. В таких обозначениях уравнение «прибыли - доходов- расходов» выглядит следующим образом:

П = Р*Х - (а + в*Х) (1)

или

П = (Р - в)*Х – а

Последняя форма уравнения подчеркивает, что все факторы делятся на зависящие от объема реализации и независящие от него. В частности, как уже говорилось, все расходы фирмы можно разделить на постоянные и переменные. Использование уравнения (1) позволяет легко определить точку безубыточности путем несложных алгебраических преобразований.

Объем выпуска, при котором достигается точка безубыточности, определяется из условия:

П = 0,

и он равен

Хо = (П + а) / (Р - в) = а / (Р - в) (2)[8]

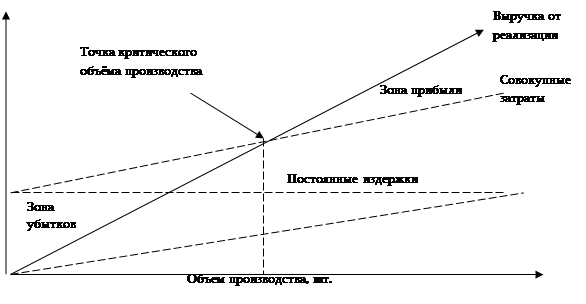

Графический метод.

В предыдущем примере мы рассматриваем фиксированные цену реализации, переменные расходы, постоянные расходы и прибыль. Далее на основе этих данных мы рассчитываем объем производства, при котором достигается заданная прибыль. Если отказаться от фиксированной величины прибыли, то мы получим зависимость между объемом выпуска и прибылью, которую легко выразить графически. Таким образом мы получаем график анализа поведения затрат, прибыли и объема продаж.

Рис1. Определение точки безубыточности

.

Заметим, что на этом графике линия выручки и линия переменных расходов исходят из одной точки и разница между ними и есть не что иное, как маржинальный доход.

Используя данный график, мы можем легко определить величину прибыли или убытка для того или иного объема выпуска.

Заметим, что при нулевом выпуске убыток в точности равен постоянным затратам.

Мы получили достаточно удобный инструмент графического анализа зависимости между выпуском, выручкой, затратами и прибылью. Данный метод можно использовать и при других (нелинейных) характеристиках зависимостей между объемом производства и финансовыми показателями. Однако, следует отметить и недостаток, присущий рассматриваемому методу. Как и всякий графический метод, он дает не очень точные результаты.[9]

Эффект операционного (производственного) рычага

(

производственный леверидж) исчисляется после определения точки безубыточности с целью планирования прибыли.

В буквальном понимании леверидж означает действие небольшой силы (рычага), с помощью которой можно перемещать довольно тяжелые предметы. В приложении к экономике он трактуется как некоторый фактор, небольшое изменение которого может привести к существенному изменению ряда результативных показателей.

Этот термин вошёл в профессиональный лексикон путём прямого заимствования американского термина «leverage», уже достаточно широко используемого в отечественной специальной литературе; отметим, что в Великобритании для той же цели применяется термин «gearing».[10]

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие этого эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И наоборот, при росте объема продаж доля условно-постоянных расходов в себестоимости падает, и воздействие операционного рычага уменьшается:

Сила действия операционного рычага = Маржинальная прибыль / Прибыль

Пример.

Выручка от реализации продукции составила на предприятии 500 млн. руб., условно-переменные затраты — 250 млн. руб., условно-постоянные затраты — 100 млн. руб. Рассчитать точку безубыточности и эффект операционного рычага.

Таблица1. Данные к расчету точки безубыточности и эффекта операционного рычага.

| Показатель

|

Сумма (в скобках процент), млн. руб. |

| Выручка от реализации |

500(100) |

| Переменные затраты |

250(50) |

| Маржинальная прибыль (стр. 1 — стр. 2) |

250(50) |

| Постоянные расходы |

100 |

| Финансовый результат (прибыль) (стр. 3 — стр. 4) |

150 |

Рассчитаем процент маржинальной прибыли к выручке от реализации:

250: 500 • 100% = 50%.

Точка безубыточности в этом случае будет определена как отношение постоянных затрат к доле маржинальной прибыли в общей выручке от реализации:

Х0

= 100: 50% • 100% = 200 млн. руб.

Эффект операционного рычага рассчитывается как отношение маржинальной прибыли к прибыли. В нашем примере сила воздействия операционного рычага будет равна: 250: 150= 1,67.

Другими словами, любое изменение выручки влечет за собой изменение прибыли в пропорции 1:1,67. Допустим, у предприятия появилась возможность увеличить выручку от реализации на 10%; в этом случае прибыль возрастет на 16,7%:

выручка от реализации 500 • 1,1 = 550 млн. руб.;

переменные затраты 250 • 1,1 = 275 млн. руб.;

маржинальная прибыль 550 — 275 = 275 млн. руб.;

прибыль от реализации 275 — 100 = 175 млн. руб.;

прибыль увеличилась на 25 млн. руб., или 16,7%.

При снижении выручки от реализации сила операционного рычага возрастает, что влечет за собой серьезное снижение прибыли.

В нашем примере уменьшение реализации на 5% повлечет за собой снижение прибыли на 8,35% (5 • 1,67).

При определении стратегии фирма также должна учитывать запас финансовой прочности

(Ф), т.е. оценивать объем продаж сверх уровня безубыточности. Для этого объем продаж, за исключением объема продаж в точке безубыточности,

следует разделить на объем продаж. Т.е. это разница между достигнутой фактической выручкой от реализации и порогом рентабельности составляет «запас финансовой прочности» предприятия.

Запас финансовой прочности = Выручка от реализации – Точка безубыточности[11]

Пример. Рассмотрим пример расчёта запаса финансовой прочности на базе исходных данных, приведённых выше.

Точка безубыточности (Х0

)= 200 млн. руб.

Запас финансовой прочности составляет 500млн.р.-200млн.р.= 300млн.р., что соответствует 60% выручки от реализации.

Это означает, что предприятие способно выдержать 60% снижения выручки от реализации без серьезной угрозы для своего финансового положения. Запас финансовой прочности показывает, какое возможное падение выручки может выдержать бизнес, прежде чем начнет нести убытки. Большой запас финансовой прочности служит «подушкой», маленький - предупреждением. Процентное выражение запаса финансовой прочности используется в финансовом менеджменте для оценки степени риска бизнес-плана. Чем ниже процент, тем выше риск.

3. Система и принципы распределения и

использования прибыли.

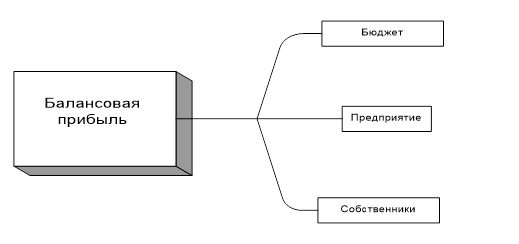

Объектом распределения является балансовая прибыль

предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей.

Распределение прибыли — это составная и неразрывная часть общей системы распределительных отношений.

Распределение прибыли следует рассматривать в трех направлениях (рис.).

Рис2. Направления распределения прибыли

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно.[12]

Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы

распределения прибыли можно сформулировать следующим образом:

· прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

· прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

· величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

· прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части — на потребление. [13]

Взаимоотношения предприятия и государства по поводу прибыли строятся на основе ее налогообложения. Налоги оказывают значительное влияние на формирование финансовых результатов хозяйственной деятельности предприятия и на размер чистой прибыли, используемой предприятием на цели накопления и потребления. Задача государственного управления состоит в том, чтобы, сохраняя стабильность роста доходов бюджета, способствовать экономическому росту на предприятиях.

По мнению некоторых видных финансистов, например Н.В.Колчиной и П.Н.Шуляка, размер налоговых платежей не должен превышать трети балансовой прибыли. В противном случае утрачиваются стимулы к повышению эффективности работы предприятий и получению прибыли.[14]

Оставшиеся две трети полученной организацией прибыли могли бы быть распределены между собственниками (акционерами и учредителями) и самой организацией.

На предприятии распределению же подлежит чистая прибыль, т. е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей.

Распределение чистой прибыли отражает процесс формирования фондов предприятия для финансирования потребностей производства и развития социальной сферы. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Распределение чистой прибыли — одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия составляют сметы расходов, финансируемых за счет частой прибыли, оставшейся после расчета с учредителями и акционерами.[15]

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, на социальные нужды коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным

с развитием производства,

относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, расходы по совершенствованию технологии и организации производства, модернизации оборудования, расходы, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются расходы на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды

включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование, строительства объектов непроизводственного назначения, организации развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т. п.

К расходам на материальное поощрение

относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсация работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др.

Вся прибыль, остающаяся в распоряжении предприятия подразделяется на две части. Первая часть увеличивает имущество предприятия и участвует в процессе накопления вторая — характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет резервное значение и может быть использован в последующие годы для покрытия возможных убытков, финансирования различных расходов.

Нераспределенная прибыль в широком смысле — как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.[16]

4.

Налог на прибыль, методика исчисленияналооблагаемой

прибыли в соответствии ст. 25 Налогового Кодекса; ставки и

сроки уплаты налога. Упрощенная системаналогообложения прибыли субъектов малого предпринимательства.

Хоть налог на прибыль организаций занимает скромное место в объеме налоговых доходов, поступающих в федеральный бюджет, однако он оказывает значительное влияние на формирование финансовых результатов хозяйственной деятельности предприятия, на размер чистой прибыли, используемой предприятием на цели накопления и потребления. В федеральном бюджете на 2004 г. налоговые доходы составляли 2 071 384млн. руб. (или 75,9% всех доходов федерального бюджета), из них налог на прибыль организаций составлял 164 587 млн. руб. (7,94% всей суммы налоговых поступлений в федеральный бюджет). В федеральном бюджете на 2005 г. сумма налога на прибыль организаций составляет 259 003 млн. руб., она увеличилась по сравнению с 2004 г. на 94 415 млн. руб.[17]

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью в целях налогообложения признается: полученные доходы, уменьшенные на величину произведенных расходов.

К доходам

в целях налогообложения относятся:

· Доход от реализации -

выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

· Внереализационные доходы

, а именно:

1) от долевого участия в других организациях;

2) в виде положительной курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса;

3) в виде подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов и иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

4) от сдачи имущества в аренду;

5) от представления в пользование прав на результаты интеллектуальной собственности и приравненные к ним средства индивидуализации;

6) в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

7) в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов;

8) в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав;

9) в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде;

10) другие внереализационные доходы.

При определении налоговой базы не учитываются доходы (ст. 251 НК РФ):

1) в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления;

2) в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств;

3) в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов в уставный капитал организации;

4) в виде имущества, имущественных прав, которые получены в пределах первоначального взноса участником хозяйственного общества или товарищества (его правопреемником или наследником) при выходе (выбытии) из хозяйственного общества или товарищества либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

5) в виде имущества, имущественных прав и (или) неимущественных прав, имеющих денежную оценку, которые получены в пределах первоначального взноса участником простого товарищества;

6) в виде сумм гарантийных взносов специальных фондов, создаваемых в соответствий с законодательством РФ;

7) в виде имущества, полученного налогоплательщиком в рамках целевого финансирования;

8) в виде сумм процентов, полученных в соответствии с требованиями ст. 78, 79, 176 и 203 НК РФ;

9) в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала организации;

10) другие доходы в соответствии с требованиями ст. 251 НК РФ.

Расходами

признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, — убытки), осуществленные (понесенные) налогоплательщиком.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы. Расходы, связанные с производством и реализацией

:

1) расходы, связанные с изготовлением, хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и реализацией товаров;

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества;

3) расходы на освоение природных ресурсов;

4)расходы на научные исследования и опытно-конструкторские разработки;

5) расходы на обязательное и добровольное страхование;

6) прочие расходы, связанные с производством и реализацией.

Расходы, связанные с производством и (или) реализацией, подразделяются на: материальные расходы, расходы на оплату труда, суммы начисленной амортизации и прочие расходы.

В состав внереализационных расходов

включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и реализацией, в частности:

• расходы на содержание переданного по договору аренды (лизинга) имущества;

• расходы в виде процентов по долговым обязательствам любого вида;

• расходы на организацию выпуска собственных ценных бумаг;

• расходы, связанные с обслуживанием приобретенных налогоплательщиком ценных бумаг;

• расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей;

• расходы на ликвидацию выводимых из эксплуатации основных средств;

• расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов;

• судебные расходы и арбитражные сборы;

• затраты на аннулированные производственные заказы, а также затраты на производства, не давшие продукции;

• расходы на проведение ежегодного собрания акционеров;

• расходы на услуги банков;

• другие внереализационные расходы в соответствии с положениями ст. 265 НК РФ.[18]

При определении налоговой базы не учитываются

расходы:

1) в виде сумм начисленных налогоплательщиком дивидендов и других сумм распределяемого дохода;

2) в виде пени, штрафов и иных санкций, перечисляемых в бюджет;

3) в виде взносов в уставный капитал, вклада в простое товарищество;

4) в виде суммы налога, а также суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду;

5) в виде расходов по приобретению и созданию амортизируемого имущества;

6) в виде взносов на добровольное страхование;

7) в виде взносов на негосударственное пенсионное обеспечение;

8) другие виды расходов не учитываются при определении налоговой базы.

Налоговой базой

для целей налогообложения признается денежное выражение прибыли, которой для российских организаций являются полученные доходы, уменьшенные на величину произведенных расходов, определяемые, как было изложено выше. Доходы и расходы налогоплательщика учитываются в денежной форме.

Налоговая ставка

устанавливается в размере 24%. При этом сумма налога, исчисленная по налоговой ставке 6,5%, зачисляется в федеральный бюджет; а по налоговой ставке 17,5%, зачисляется в бюджеты субъектов РФ.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами субъектов РФ может быть понижена для отдельных категорий налогоплательщиков, но не ниже 13,5%.

К налоговой базе, определяемой по доходам, полученным в виде дивидендов,

применяются следующие ставки:

1) 9% — по доходам, полученным в виде дивидендов от российских организаций;

2) 15% — по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются следующие налоговые ставки: 15, 9, 0 %.[19]

Налоговым периодом

по налогу на прибыль признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Сроки уплаты налога.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговой декларации. Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода. Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

Упрощённая система налогообложения (УСН).

Применение упрошенной системы налогообложения организациями предусматривает замену уплаты налога на прибыль организаций. НДС, налога на имущество организаций и ЕСН уплатой единого налога.

Применение упрошенной системы налогообложения индивидуальными предпринимателями предусматривает замену уплаты налога на доходы физических лиц,

НДС

, налога на имущество

и ЕСН

с доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц, уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период. Индивидуальные предприниматели, применяющие упрошенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ. Иные налоги уплачиваются индивидуальными предпринимателями, применяющими упрошенную систему налогообложения, в соответствии с общим режимом налогообложения (п. 3 ст. 346.11 НК).[20]

В соответствии с пп. 1. 2 ст. 346.12 НК налогоплательщиками

единого налога признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленном главой 26.2 НК. Организация имеет право перейти на упрошенную систему налогообложения; если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации, определяемый в соответствии со ст. 249 НК., не превысил 11 млн. (без учета налога на добавленную стоимость).

Объектом налогообложения признаются: а) доходы; б) доходы, уменьшенные на величину расходов. Выбор объекта налогообложения осуществляется самим налогоплательщиком. Объект налогообложения не может меняться налогоплательщиком в течение всего срока применения упрошенной системы налогообложения (ст. 346.14 НК).

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

Налоговым периодом

признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

В случае, если объектом налогообложения являются доходы, налоговая ставка

устанавливается в размере 6%. В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15%.

Налогоплательщики-организации по истечении налогового периода представляют налоговые декларации

в налоговые органы по месту своего нахождения. Налоговые декларации по итогам налогового периода представляются налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом. Налоговые декларации по итогам отчетного периода представляются не позднее 25 дней со дня окончания соответствующего отчетного периода.

Налогоплательщики-индивидуальные предприниматели по истечении налогового периода представляют налоговые декларации в налоговые органы по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом. Налоговые декларации по итогам отчетного периода представляются не позднее 25 дней со дня окончания соответствующего отчетного периода.[21]

5.

Роль финансовых служб в росте эффективности

хозяйствования, в объективном определении результатов

деятельности и обязательств перед бюджетами по платежам

Для организации финансовой работы хозяйствующий субъект создает специальную финансовую службу.

Деятельность финансовой службы подчинена главной цели — обеспечению финансовой стабильности предприятия, созданию устойчивых предпосылок для экономического роста и получения прибыли. Основное содержание финансовой работы

заключается в:

• обеспечении финансовыми ресурсами хозяйственной деятельности;

• организации взаимоотношений с финансово-кредитной системой и другими хозяйствующими субъектами;

• сохранении и рациональном использовании основного и оборотного капитала;

• обеспечении своевременности платежей по обязательствам предприятия в бюджет, банки, поставщикам и работникам. Иными словами, сущность финансовой работы состоит в обеспечении кругооборота основного и оборотного капитала и поддержании финансовых отношений, сопутствующих коммерческой деятельности.[22]

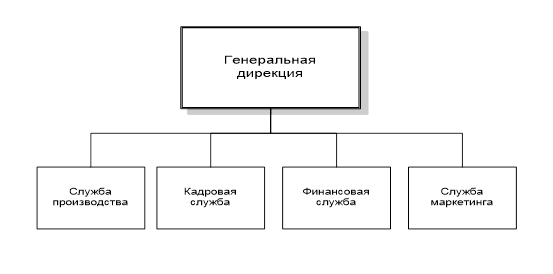

Внутренняя организация финансовой службы в значительной степени определяется размерами предпринимательской фирмы. На малых предприятиях с небольшим объемом финансовой деятельности функции финансового управления, как правило, осуществляет собственник предприятия или генеральный директор.

На отдельных малых и средних предприятиях финансовая служба представлена в организационной структуре отделом бухгалтерии. В обязанности этого отдела входит сбор бухгалтерской информации и предоставление ее директору фирмы, осуществляющему управление финансами. По мере расширения предпринимательской фирмы и увеличения объема финансовой деятельности генеральная дирекция создает финансовую службу и передает ей часть своих полномочий и обязанностей, связанных с управлением финансовой деятельностью фирмы. Как правило, в данном случае финансовая служба представлена финансовым отделом или финансово-экономическим отделом.

Рис3.

Место финансовой службы в организационной структуре малых и средних фирм.[23]

Для работы в финансовом отделе на малых и средних фирмах, как правило, привлекаются финансовые менеджеры широкого профиля — работники, осуществляющие практически все функции финансового управления фирмой.

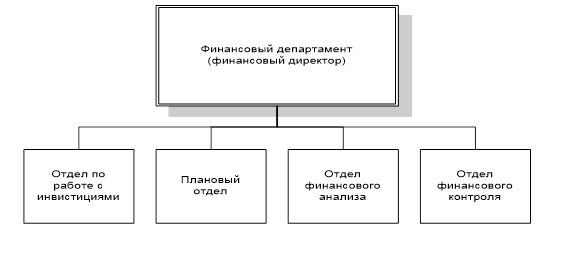

На крупных предпринимательских фирмах структура финансовой службы более сложная, так как финансовые потоки таких фирм связаны не только с производственной и финансовой деятельностью, но и с участием в капитале других предпринимательских организаций. Функции финансовой службы расширяются в зависимости от того, насколько возрастают экономические и финансовые возможности фирмы. Для работы в финансовой службе крупных предпринимательских структур привлекаются как финансовые менеджеры широкого профиля, так и функциональные финансовые менеджеры.

На крупных фирмах финансовая служба представлена, как правило, финансовым департаментом, который включает в себя несколько специализированных отделов.

Рис.4

. Финансовая служба на крупных предпринимательских фирмах.[24]

Общее руководство финансовым менеджментом осуществляет финансовый директор, который:

определяет политику и общее направление развития фирмы в области финансов;

работает в составе высшего руководства по общему управлению деятельностью фирмы;

обеспечивает соблюдение законодательства, регулирующего финансовую деятельность фирмы;

разрабатывает принципы и правила управления финансами фирмы;

обеспечивает общее руководство финансовым планированием;

готовит общие аналитические отчеты руководству фирмы для принятия стратегических решений в области финансов;

работает в тесном взаимодействии с непосредственными подотчетными ему начальниками финансовых отделов, входящих в структуру финансовой службы фирмы, и т.п.

Главные задачи вышеописанных отделов:

1.

финансовое планирование

занимает важное место в организации финансовой деятельности хозяйствующего субъекта. В ходе финансового планирования каждое предприятие всесторонне оценивает свое финансовое состояние, определяет возможность увеличения финансовых ресурсов и выявляет направления наиболее эффективного их использования.

В области планирования финансовая служба выполняет следующие задачи:

• разработку проектов финансовых и кредитных планов со всеми необходимыми расчетами;

• определение потребности в собственном оборотном капитале;

• выявление источников финансирования хозяйственной деятельности;

• разработку плана капитальных вложений с необходимыми расчетами;

• участие в разработке бизнес-плана;

• составление кассовых планов;

• участие в составлении планов реализации продукции и определение плановой суммы балансовой прибыли и расчет показателей рентабельности.

2. оперативная работа―

финансовая служба решает многочисленные задачи, основными из которых являются следующие:

• обеспечение в установленные сроки платежей в бюджет, выплат процентов по краткосрочным и долгосрочным ссудам банков, выдачи заработной платы работникам и других кассовых операций, оплата счетов поставщиков за отгруженные товарно-материальные ценности, услуги и работу;

• обеспечение финансирования затрат плана;

• оформление кредитов в соответствии с договорами;

• ведение ежедневного оперативного учета: реализации продукции, прибыли от реализации, других показателей финансового плана;

• составление сведений о поступлении средств и справок о ходе выполнения показателей финансового плана и финансового состояния.

3. контрольно-аналитическая

работа.

Финансовые службы осуществляют постоянный контроль над выполнением показателей финансового, кассового и кредитного планов, планов по прибыли и рентабельности, следят за использованием по назначению собственного и заемного капитала, за целевым использованием банковского кредита. [25]

Таким образом, структура финансовых служб усложняется по мере роста фирмы и расширения сферы ее деятельности. Организация финансовых служб на фирмах находится в постоянном развитии, это вызвано усилением влияния внешних факторов, увеличением значимости финансовых потоков и использованием все более сложных финансовых инструментов. Приведенные примеры организации финансовой службы на малых, средних и крупных фирмах в определенной мере условны, организация этой службы.

Заключение

Подводя черту под вышеизложенным, следует акцентировать внимание на значении прибыли для деятельности предприятия , а также государства в целом.

Прибыль надо рассматривать не только со стороны количественного характера её измерения, то есть не только правильно её рассчитывать (прибыль – это превышение валовых доходов над валовыми расходами ), но и уметь обращаться с прибылью, то есть использовать её как один из основных, универсальных финансовых показателей для планирования и оценки хозяйственной деятельности фирмы.

Следует также отметить и большое влияние размера прибыли на финансирование мероприятий научно - технического и социально - культурного развития, а также увеличение фонда оплаты труда (понятно, что если предприятие будет иметь убыток, финансирование данных статей может сократиться, возникнут перебои в финансировании или оно вообще может прекратиться).

Прибыль является не только источником обеспечения внутрихозяйственных потребностей предприятий, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Задача государственного управления, реализуемая в основном на основе налогообложения, состоит в том, чтобы, сохраняя стабильность роста доходов бюджета, способствовать экономическому росту на предприятиях.

Практическое задание

Рассчитать рентабельность всего капитала, собственного капитала и период их окупаемости, дать сравнительный анализ полученных показателей, исходя из следующих данных за предыдущий и отчетный годы:

| Показатель |

Предыдущий год, т.руб. |

Отчетный год, т.руб. |

| 1.Отчетная прибыль |

280,0 |

410,0 |

| 2.Налог на прибыль |

61,0 |

98,0 |

| 3.Сумма активов по балансу (весь капитал) |

| на начало года |

680,0 |

720,0 |

| на конец года |

720,0 |

850,0 |

| 4.Источники собственных средств (собств. капитал) |

| на начало года |

320,0 |

370,0 |

| на конец года |

370,0 |

460,0 |

Рассчитываемые показатели можно найти благодаря следующим формулам:[26]

Полученные в результате расчётов данные можно представить в виде таблицы:

| Показатель |

Предыдущий год |

Отчётный год |

| на начало года |

на конец года |

средняя величина |

на начало года |

на конец года |

средняя величина |

| 1.Рентабельность всего капитала, % |

32,2 |

30,42 |

31,28 |

43,33 |

36,71 |

39,75 |

| 2.Рентабельность собственного капитала, % |

68,44 |

59,19 |

63,48 |

84,32 |

67,83 |

75,18 |

| 3.Период окупаемости всего капитала, в годах |

3,11 |

3,29 |

3,19 |

2,31 |

2,72 |

2,52 |

| 4.Период окупаемости собственного капитала, в годах |

1,46 |

1,69 |

1,58 |

1,19 |

1,47 |

1,33 |

Проводя сравнительный анализ полученных данных, следует заметить разницу показателей на начало и конец года, это является следствием того, что чистая прибыль исчисляется 1 раз в год, т.к. сроком уплаты налога на прибыль является календарный год, а капиталы, весь и собственный, имеют 2 показателя – на начало и конец года, и они различаются.

Рентабельность всего капитала возросла в отчётном году, по сравнению с базовым на 8,47%, что говорит о более эффективном использовании всего капитала, об увеличении спроса на продукцию данного предприятия.

Рентабельность собственного капитала возросла в отчётном году по сравнению с базовым на 11,7%, что означает повышение эффективности использования собственного капитала, также это может быть вызвано, например, ростом котировок акций предприятия на бирже.

Периоды окупаемости всего и собственного капитала уменьшились соответственно на 0,67 и на 0,25 лет (или на 245 и на 66 дней), что говорит о том, что риск получить низкий результат уменьшился, так как размер прибыли зависит от коньюктуры рынка, налоговой политики и других факторов.

Список литературы

1. Налоговый Кодекс Российской Федерации с изменениями на 2005 год. М., 2004г, главы 25 и 262

2. Российский статистический ежегодник, 2003.

3. Артеменко В.П. Финансовый анализ. 2002г.

4. Баранов В.В. Финансовый менеджмент. М., 2002г.

5. Бригхем Ю., Гапенски Л. Финансовый менеджмент. СПб., 1997г.

6. Глазунов В.Н. Управление доходом фирмы. М., 2003г.

7. Друри К. Введение в управленческий и производственный учет. – М., 1994г.

8. Зимин Н.Е. Анализ и диагностика финансового состояния предприятия. М., 2002г.

9. Золотарева В.С. Финансовый менеджмент. Ростов-на-Дону., 2000г.

10. Ковалев В.В. Финансовый анализ. – М., 1996г.

11. Ковалев В.В. Введение в финансовый менеджмент. М., 2002г.

12. Ковалев В.В., Ковалев Вит. В. Финансы предприятий. М., 2003г.

13. Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы. М., 2005г.

14. Колчина Н.В. Финансы предприятий. М., 2000г.

15. Колчина Н.В. Финансы организаций. М., 2004г.

16. Кудина М.В. Финансовый менеджмент. М., 2001г.

17. Лапуста М.Г., Скамай Л.Г. Финансы фирмы. М., 2003г.

18. Пансков В.Г. Налоги и налогообложение. М., 2003г

19. Поляк Г.Б. Финансы. М., 2003г.

20. Толкушин А.В. Энциклопедия российского и международного налогообложения. М., 2003г.

21. Шуляк П.Н. Финансы предприятий. М., 2004г.

[1]

Ковалев А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы. М. 2005, с.77

[2]

Российский статистический ежегодник, 2003. С. 570

[3]

Колчина Н.В. Финансы предприятий. М. 2000г., с. 63

[4]

Шуляк П.Н. Финансы предприятий. М. 2004г. , с. 313

[5]

Ковалев А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы. М. 2005, с.93

[6]

Поляк Г.Б. Финансы. М. 2003г., с. 306

[7]

Ковалев В.В., Ковалев Вит. В. Финансы предприятий. М., 2003г., с. 193

[8]

Друри К. Введение в управленческий и производственный учет. – М., 1994г., с. 257

[9]

Ковалев В.В. Финансовый анализ. – М., 1996, с. 184

[10]

Ковалев В.В. Введение в финансовый менеджмент. М., 2002г., с.312

[11]

Маренго А.К. Финансовый менеджмент. Экспресс-курс. М. 2002г., с. 76

[12]

Колчина Н.В. Финансы организаций. М., 2004г., с. 62

[13]

Шуляк П.Н. Финансы предприятий. М. 2004г., с. 297-298

[14]

Колчина Н.В. Финансы предприятий. М. 2000г., с. 76

[15]

Лапуста М.Г., Скамай Л.Г. Финансы фирмы. М., 2003г., с. 44

[16]

Шуляк П.Н. Финансы предприятий. М. 2004г., с. 300

[17]

Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы. М. 2005, с.299

[18]

Толкушин А.В. Энциклопедия российского и международного налогообложения. М. 2003г., с. 401

[19]

Налоговый Кодекс Российской Федерации с изменениями на 2005 год. М., 2004г, глава 25 статья 284

[20]

Пансков В.Г. Налоги и налогообложение. М. 2003г, с. 216

[21]

Налоговый Кодекс Российской Федерации с изменениями на 2005 год. М., 2004г, глава 262

[22]

Колчина Н.В. Финансы предприятий. М. 2000г., с. 221

[23]

Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы. М. 2005, с.33

[24]

Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы. М. 2005, с.34

[25]

Золотарева В.С. Финансовый менеджмент. Ростов-на-Дону., 2000г., с. 190

[26]

Зимин Н.Е. Анализ и диагностика финансового состояния предприятия. М., 2002г., с. 120

|