РЕФЕРАТ

Курсовая работа: 35 с., 1 таблица, 2 рисунка, 16 источников, 1 приложение.

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ, ДОХОДЫ, РАСХОДЫ, БЮДЖЕТНАЯ СИСТЕМА, БЮДЖЕТНОЕ УСТРОЙСТВО, КЛАССИФИКАЦИЯ, СТРУКТУРА, БЮДЖЕТНАЯ ПОЛИТИКА

Объект исследования – бюджетная система Республики Беларусь.

Предмет исследования – государственный бюджет; доходы и расходы государства.

Цель работы – проанализировать современное развитие государственного бюджета и изучить структуру доходов и расходов государства.

При выполнении работы использованы экономические методы, а также метод контент-анализа литературы по проблеме исследования.

В процессе работы предполагается рассмотреть следующие вопросы:

- понятие государственного бюджета и необходимость его создания;

- бюджетное устройство Республики Беларусь;

- классификация доходов и расходов бюджета;

- становление и развитие бюджета Республики Беларусь;

- аспекты исполнения государственного бюджета;

- бюджетная политика Республики Беларусь.

Автор работы подтверждает, что все заимствованные из литературных и других источников теоретические, методологические и методические положения и концепции сопровождаются ссылками на их авторов.

___________________

СОДЕРЖАНИЕ

| Введение............................................................................................................. |

4 |

| 1. Понятие государственного бюджета и необходимость его создания…... |

5 |

| 1.1. Необходимость и условия возникновения государственного бюджета………………………………………………………………………... |

5 |

| 1.2. Подходы к определению государственного бюджета………………. |

6 |

| 2. Характеристика бюджетной системы Республики Беларусь……………. |

11 |

| 2.1. Бюджетное устройство Республики Беларусь………………………. |

11 |

| 2.2. Классификация доходов и расходов бюджета………………………. |

14 |

| 3. Государственный бюджет Республики Беларусь: состояние и перспективы развития………………………………………………………... |

18

|

| 3.1. Становление и развитие бюджета Республики Беларусь…………… |

18 |

| 3.2. Современные аспекты исполнения государственного бюджета Республики Беларусь…………………………………………………………. |

21

|

| 3.3. Бюджетная политика Республики Беларусь…………………………. |

27 |

| Заключение......................................................................................................... |

32 |

| Список использованных источников............................................................... |

33 |

| Приложение………………………………………………………………….... |

34 |

ВВЕДЕНИЕ

Государственный бюджет как основной инструмент государственного регулирования общественными процессами особенное значение приобретает в условиях рыночной экономики. Его основное назначение состоит в том, чтобы обеспечить финансовыми ресурсами выполнение общегосударственных программ и мероприятий. В этой связи бюджет становится одним из главных инструментов в проведении финансовой политики государства, а бюджетные методы регулирования – наиболее эффективными. Поэтому неудивительно, что формирование и исполнение государственного бюджета, его доходов и расходов часто является предметом политических дискуссий.

Объект исследования – бюджетная система Республики Беларусь.

Предмет исследования – государственный бюджет; доходы и расходы государства.

Цель работы – проанализировать современное развитие государственного бюджета и изучить структуру доходов и расходов государства.

Для достижения поставленной цели необходимо последовательное решение следующих задач:

Реклама

- определить понятие государственного бюджета и необходимость его создания;

- рассмотреть бюджетное устройство Республики Беларусь;

- рассмотреть классификацию доходов и расходов бюджета;

- проанализировать становление и развитие бюджета Республики Беларусь;

- оценить аспекты исполнения государственного бюджета;

- рассмотреть бюджетную политику Республики Беларусь.

При написании работы использованы труды авторов в области макроэкономики, такие как Корженевская Г.М., Гуз Е.А. и др., а также периодические издания по исследуемой теме и данные правительственных органов.

1. ПОНЯТИЕ ГОСУДАРСТВЕННОГО БЮДЖЕТА И НЕОБХОДИМОСТЬ ЕГО СОЗДАНИЯ

1.1. Необходимость и условия возникновения государственного бюджета

Учение о государственном бюджете является составной частью науки о финансах и представляет собой область знаний о развитии особой сферы распределительных отношений – бюджетной. Она включает финансовые отношения, опосредующие формирование и использование централизованного фонда денежных средств государства.

Бюджет как особая система общественных отношений исторически возникает и действует там, где существует государство с развитыми товарно-денежными отношениями. История финансов свидетельствует, что бюджет не является институтом присущим государству на всех стадиях его развития. «Бюджет появляется не тогда, когда государство производит расходы и добывает необходимые для этого средства, а когда оно в свою финансовую деятельность вводит плановое начало – составляет смету доходов и расходов на определенный период».

Прообраз государственного бюджета появился одновременно с возникновением первых государств. Вначале государственный бюджет совпадал с доходами и расходами личных средств, которыми располагал глава государства (король, шах, император, князь). Лишь в эпоху нового времени государственный бюджет отделился от личных средств правителя: начала выстраиваться система доходов (налоги, сборы, доходы от государственного имущества) и расходов (двор, армия и флот, правоохранительная деятельность, государственное управление), связанных только с государственным управлением [10, c.12].

На начальных этапах своего развития государство имело возможности значительную часть своих расходов покрывать за счет поступлений от государственных хозяйств, даней, контрибуций, рабского труда. Однако как расходы, так и доходы государства носили стихийный характер, пополнялись по мере потребностей. С развитием производительных сил, разделением общественного труда развиваются товарно-денежные отношения, а вслед за ними и динамично развиваются государственные институты, расширяются их функции. Государство кроме функций направленных на охрану собственных границ и содержания, управляющих обществом органов начинает осуществлять созидательные функции: строить города, дороги, оказывать поддержку неимущим гражданам. В этих условиях появляется возможность покрывать растущие потребности государства денежными сборами, налогами, торговыми пошлинами. В свою очередь, чтобы обосновать растущие государственные расходы, выяснить и обосновать потребности в привлекаемых средствах возникает необходимость в сознательном управлении государственными доходами и расходами, в управлении ими. Это приводит к тому, что начинают составляться разрозненные сметы затрат и доходов, которые в последствии обретают форму объединенных государственных ресурсов - государственный бюджет. Первые бюджеты начали составляться в Англии в конце 17 века, а к кону 18 века практически все государства Европы имели собственные плановые сметы доходов и расходов казны на текущий год [3, c.6].

Реклама

Таким образом, бюджет как особая система общественных отношений исторически возникает и действует там, где существует государство с развитыми товарно-денежными отношениями.

1.2. Подходы к определению государственного бюджета

Бюджет имеет все признаки присущие экономической категории – исторический характер, изменяющийся в результате объективных и субъективных факторов общественного развития, а также выражает совокупность определенных экономических отношений.

Государственный бюджет как экономическая категория представляет собой совокупность экономических отношений по поводу формирования и использования государственного централизованного фонда денежных средств.

Экономические отношения - главный сущностный признак бюджета, который раскрывает его природу и значимость в воспроизводственных процессах [3, c.6].

Категория всегда выражается в реальных осознанных человеком формах, поэтому бюджет также можно определить как основной финансовый план централизованных государственных доходов и расходов. Существенный признак бюджета – его плановость. Это план управления бюджетными ресурсами на очередной период, программа государственного развития. Материальное воплощение денежных средств категория бюджета обретает в реальном процессе поступления и использования централизованного фонда денежных средств на общегосударственные нужды. Конкретная величина бюджетных фондов зависит от ряда факторов: уровня развития экономики, типа государства, приоритетов внутреннего и внешнего развития, национальные особенности и др.

Бюджет является важнейшим рычагом воздействия на ход общественного воспроизводства и стимулирования экономического роста. Путем изменения уровня государственных доходов и расходов правительства могут, осознано изменять объем совокупного спроса (величину потребительских и инвестиционных расходов) и тем самым влиять на колебания экономической конъюнктуры. В связи с этим различают экспансивную (расширительную) и рестриктивную (ограничительную) бюджетную политику. Первая выражается в увеличении государственных расходов и снижения уровня налогообложения, что позволяет легче преодолевать экономические кризисы и ускорять экономический рост. Вторая означает уменьшение расходов и повышение налогов, что позволять ослабить инфляцию и нормализовать хозяйственную конъюнктуру. С помощью государственного бюджета происходит перераспределение национального дохода, реже – национального богатства. С определенной долей абстракции можно представить основные каналы распределения национального дохода через государственный бюджет:

- между сферой материального и нематериального производства;

- между трудоспособными и нетрудоспособными гражданами;

- между отдельными отраслями национальной экономики и сферами общественной деятельности;

- между отдельными регионами государства.

Сущность бюджета реализуется через его функции: мобилизацию денежных средств в руках государства и их использование с целью удовлетворения государственных потребностей, а также контроль за своевременностью и полнотой поступления финансовых ресурсов в распоряжении государства, эффективностью их использования [3, c. 7].

Функции бюджета объективны, как объективна сама категория бюджета. Форма реализации объективных функций бюджета выражается в осознанном бюджетном механизме. Бюджетный механизм применяется для проведения крупных структурных сдвигов, развития наукоемких производств, прогрессивных научно-технических перемен в национальном хозяйстве, подъема отстающих регионов.

Использование бюджетного механизма для регулирования экономики осуществляется посредством маневрирования поступающими бюджетными средствами. Маневрирование возможно потому, что в бюджете в основном, за исключением отдельных целевых программ и мероприятий отсутствует закрепление доходов за отдельными видами и направлениями расходов, в связи с чем средства, поступающие в распоряжение государства, обезличиваются и могут быть использованы по любому направлению. Маневрирование бюджетными средствами позволяет целенаправленно влиять на темпы и пропорции развития общественного воспроизводства. Бюджетный механизм является активным инструментом реализации бюджетной политики государства.

Для выполнения своих функций государственному бюджету требуется разветвленная сеть звеньев, которая обеспечила бы ему концентрацию денежных средств и финансирование программ и мероприятий на различных уровнях управления.

Закон Республики Беларусь «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах» представляет бюджет как «основной финансовый план формирования и использования денежных средств для обеспечения функций государственных органов, экономического и социального развития Республики Беларусь или соответствующих административно-территориальных единиц…» [10, c. 10].

Государственный бюджет:

1) находящийся в распоряжении государства централизованный фонд денежных ресурсов, предназначенных для финансового обеспечения деятельности государства и органов местного самоуправления;

2) финансовый план государства, имеющий статус закона на соответствующий финансовый год. Является центральным звеном бюджетной системы современных стран [10, c. 10].

Государственный бюджет – неотъемлемая часть экономического регулирования государства. В нем заложены основные элементы экономической жизни общества. Именно поэтому он имеет такое важное значение.

Государственный бюджет, а точнее, дефицит бюджета может служить своеобразным индикатором здоровья экономики. При его отсутствии можно говорить об хороших экономических показателях, достигнутых страной.

Государственный бюджет - баланс запланированных расходов и доходов правительства за определенный период (за год). Государственный бюджет содержит:

- перечень программ расходов: на образование, на оборону и т.д.; и

- перечень источников получения доходов [10, c. 11].

Различают фактический, структурный и циклический государственные бюджеты.

В РБ государственный бюджет составляется правительством, утверждается и принимается высшими законодательными органами.

Таким образом, закон Республики Беларусь «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах» представляет бюджет как «основной финансовый план формирования и использования денежных средств для обеспечения функций государственных органов, экономического и социального развития Республики Беларусь или соответствующих административно-территориальных единиц…». Государственный бюджет - баланс запланированных расходов и доходов правительства за определенный период (за год). Государственный бюджет содержит: перечень программ расходов: на образование, на оборону и т.д.; перечень источников получения доходов. Государственный бюджет как экономическая категория представляет собой совокупность экономических отношений по поводу формирования и использования государственного централизованного фонда денежных средств.

2. ХАРАКТЕРИСТИКА БЮДЖЕТНОЙ СИСТЕМЫ РЕСПУБЛИКИ БЕЛАРУСЬ

2.1. Бюджетное устройство Республики Беларусь

Для выполнения своих функций государственному бюджету требуется разветвленная сеть звеньев, которая обеспечила бы концентрацию денежных средств и финансирование программ и мероприятий на различных уровнях управления.

Организация и принципы системы бюджетов, взаимоотношения между ними, бюджетные права и бюджетный процесс входят в понятие бюджетного устройства. Оно определяется административно-территориальным устройством Республики Беларусь, а также государственной политикой.

В бюджетную систему Республики Беларусь как самостоятельные части включаются республиканский бюджет и местные бюджеты [1, cт. 6].

Местные бюджеты делятся на:

- бюджеты первичного уровня (сельские, поселковые, городские (городов районного подчинения));

- бюджеты базового уровня (районные и городские (городов областного подчинения));

- бюджеты областного уровня (областные бюджеты и бюджет г. Минска).

Консолидированный бюджет - совокупность бюджетов Республики Беларусь или ее соответствующей административно-территориальной единицы.

Бюджеты сельсоветов, поселков городского типа, городов районного подчинения, расположенных на территории района, и районный бюджет составляют консолидированный бюджет района (бюджет района).

Бюджеты районов, городов областного подчинения, расположенных на территории области, и областной бюджет составляют консолидированный бюджет области (бюджет области).

Бюджеты областей, города Минска и республиканский бюджет составляют консолидированный бюджет Республики Беларусь (бюджет республики).

Министерство финансов Республики Беларусь (далее - Министерство финансов) и финансовые управления (отделы) местных исполнительных и распорядительных органов (далее - местные финансовые органы) ежегодно составляют консолидированные бюджеты соответственно Республики Беларусь и ее административно-территориальных единиц.

Бюджетная система Республики Беларусь основывается на принципах:

- единства;

- полноты отражения доходов и расходов бюджетов;

- сбалансированности бюджетов;

- гласности;

- самостоятельности бюджетов;

- эффективности использования бюджетных средств;

- общего (совокупного) покрытия расходов бюджетов;

- достоверности бюджетов;

- адресности и целевого назначения бюджетных средств;

- ответственности участников бюджетного процесса [1, cт. 8].

Единство бюджетной системы обеспечивается единой законодательной базой, единой формой бюджетной документации, использованием единой бюджетной классификации, единой информационной базой данных, представлением необходимой статистической и бюджетной информации о республиканском и местных бюджетах для составления консолидированных бюджетов, согласованными принципами бюджетного процесса.

Единство бюджетной системы основано на взаимодействии бюджетов, осуществляемом через использование регулирующих доходов, создание целевых бюджетных фондов, их частичное перераспределение.

Полнота бюджетов обеспечивается включением в них всех налогов, определенных законодательством Республики Беларусь, других обязательных платежей и иных поступлений, а также определением размера и порядка расходования денежных средств.

Реальность бюджетов обеспечивается финансированием расходов исходя из объема реально поступающих доходов и средств, привлекаемых для покрытия дефицита бюджета.

Гласность бюджетов обеспечивается доведением до граждан через средства массовой информации хода обсуждения и принятия закона о бюджете Республики Беларусь, решений местных Советов депутатов о соответствующем местном бюджете на очередной финансовый (бюджетный) год. Утвержденные бюджеты и отчеты об их исполнении публикуются в печати, кроме сведений, отнесенных к государственным секретам в порядке, установленном законодательством Республики Беларусь.

Республиканский бюджет и местные бюджеты всех уровней являются самостоятельными и отражают доходы и расходы, которыми распоряжаются соответствующие государственные органы.

Самостоятельность бюджетов как части бюджетной системы заключается в том, что утверждение республиканского бюджета осуществляется законом Республики Беларусь, местных бюджетов - решениями соответствующих местных Советов депутатов, а их исполнение возлагается на Правительство Республики Беларусь и местные исполнительные и распорядительные органы на основе бюджетного регулирования. Самостоятельность бюджетов обеспечивается наличием собственных источников доходов и правом соответствующих государственных органов самостоятельно составлять, рассматривать, утверждать и исполнять бюджет.

Итак, для выполнения своих функций государственному бюджету требуется разветвленная сеть звеньев, которая обеспечила бы концентрацию денежных средств и финансирование программ и мероприятий на различных уровнях управления. В бюджетную систему Республики Беларусь как самостоятельные части включаются республиканский бюджет и местные бюджеты.

2.2. Классификация доходов и расходов бюджета

Структура бюджета, содержание его доходов и расходов имеют свои отличия, вызванные национальными особенностями, политической ситуацией, состоянием рыночных отношений и стратегией их дальнейшего развития в каждой стране на определенном историческом этапе. Вместе с тем можно выделить и общие черты, характерные для бюджетов стран, функционирующих в рыночной экономике. Доходная часть их бюджета формируется, как правило, за счет налоговых платежей, что обеспечивает стабильность поступлений в бюджет, создает единые условия хозяйствования товаропроизводителей, возможности прогнозирования, перспективы развития.

Разнообразием отличается расходная часть бюджета, в которой планируются вложения в материальное производство, социальную сферу и общегосударственные мероприятия. Поскольку в условиях рынка предприятия, малые фирмы функционируют за счет собственных ресурсов, а в случае их недостатка используют заемные средства, сфера бюджетных ресурсов ограничена. Бюджет финансирует, в основном, важные государственные программы (экологические, инвестиционные, конверсии и т. п.), а также в виде субсидий оказывает финансовую поддержку агропромышленному комплексу, малому бизнесу и др. Существенное место занимают военные расходы и ассигнования на содержание правоохранительных органов, обеспечивающих внутреннюю и внешнюю безопасность граждан, защиту их собственности, юридических и имущественных прав.

Доходы бюджета классифицируются по следующим группам:

1. налоговые доходы;

2. взносы на государственное социальное страхование;

3. неналоговые доходы;

4. безвозмездные поступления.

Налоговые доходы включают в себя:

- республиканские налоги, сборы (пошлины), местные налоги и сборы и другие налоговые доходы, установленные Президентом Республики Беларусь и (или) законами;

- пени, начисленные за несвоевременную уплату налогов, сборов (пошлин);

- проценты за пользование отсрочкой и (или) рассрочкой уплаты налогов, сборов (пошлин), таможенных платежей и пени за пользование налоговым кредитом [1, cт. 24].

Формирование расходов бюджета основывается на принципах минимальных социальных стандартов, обеспечивающих реализацию закрепленных Конституцией Республики Беларусь прав граждан.

Расходы республиканского бюджета и местных бюджетов определяются с учетом программ социально-экономического развития Республики Беларусь и соответствующей административно-территориальной единицы, нормативов бюджетной обеспеченности и осуществляются по направлениям в соответствии со статьями 44–47 Кодекса в размерах, установленных законом о республиканском бюджете на очередной финансовый год и решениями местных Советов депутатов о бюджете на очередной финансовый год.

В бюджете на очередной финансовый год в соответствии с принятыми ранее обязательствами предусматриваются в полном объеме ассигнования на обслуживание долговых обязательств.

В составе республиканского бюджета и местных бюджетов создаются соответственно резервные фонды Президента Республики Беларусь, Правительства Республики Беларусь и местных исполнительных и распорядительных органов.

Текущие расходы бюджета являются частью расходов бюджета, обеспечивающей текущее функционирование бюджетных организаций, оказание поддержки другим бюджетам, организациям и физическим лицам, отдельным отраслям экономики на текущее функционирование, а так же включают в себя другие расходы бюджета, не увеличивающие стоимости основных средств, нематериальных активов и материальных запасов.

Капитальные расходы бюджета являются частью расходов бюджета, обеспечивающей инновационную и инвестиционную деятельность, включающей в себя расходы, предназначенные для инвестиций в действующие или вновь создаваемые организации, расходы на проведение модернизации, реконструкции и другие расходы, связанные с увеличением стоимости основных средств, нематериальных активов и материальных запасов, а также расходы, при осуществлении которых создается или увеличивается имущество, находящееся в республиканской и коммунальной собственности.

Предоставление средств из бюджета осуществляется в следующих формах:

- расходы на функционирование бюджетных организаций;

- бюджетные трансферты населению;

- субсидии организациям и физическим лицам;

- бюджетные трансферты за границу; межбюджетные трансферты;

- расходы на увеличение стоимости основных средств, нематериальных активов и материальных запасов;

- бюджетные ссуды, бюджетные займы;

- бюджетные кредиты;

- расходы на обслуживание долговых обязательств;

- другие формы расходов в соответствии с бюджетным законодательством [1, cт. 41].

Функциональная классификация расходов бюджетов является группировкой расходов бюджетов всех уровней, отражающей направление финансов на выполнение основных функций государства. Она представлена двумя уровнями классификационной структуры: разделами и подразделами. Первым уровнем являются разделы, состоящие из подразделов, конкретизирующих направление финансов на осуществление деятельности в определенной области и образующих второй ее уровень.

Ведомственная классификация группирует расходы по отраслевому (ведомственному) признаку.

Экономическая классификация отражает те виды финансовых операций, с помощью которых государство выполняет свои функции как внутри страны, так и во взаимоотношениях с другими странами. В ней приняты следующие четыре уровня.

1. Категория расходов (текущие расходы, капитальные

расходы и кредитование минус погашение).

2. Предметная статья (например, закупки товаров и предоставление услуг).

3. Подстатья (например, оплата труда рабочих и служащих).

4. Элемент расходов (например, основной оклад служащих) [3, c. 36].

Таким образом, доходная часть их бюджета формируется, как правило, за счет налоговых платежей, что обеспечивает стабильность поступлений в бюджет, создает единые условия хозяйствования товаропроизводителей, возможности прогнозирования, перспективы развития. Разнообразием отличается расходная часть бюджета, в которой планируются вложения в материальное производство, социальную сферу и общегосударственные мероприятия.

3. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ РЕСПУБЛИКИ БЕЛАРУСЬ: СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

3.1. Становление и развитие бюджета Республики Беларусь

Бюджет Беларуси до 1991 г. являлся неотъемлемой частью единого Государственного бюджета Союза. Это выражалось не только в общем подходе к его формированию, но и жестком диктате центральных органов власти при его определении и распределении. Разработанный и утвержденный республикой проект «своего» бюджета, даже при полном совпадении доводимых центром показателей, неоднократно уточнялся Министерством финансов СССР. Свое название Государственный бюджет БССР оправдывал в основном тем, что его доходы образовывались на территории республики и использовались преимущественно на финансирование предприятий, учреждений и мероприятий республиканского и местного значения [3, c. 19].

Первый проект бюджета республики на 1991 г. был составлен еще до признания ее суверенитета и поэтому предполагал взаимоотношения с союзным бюджетом путем передачи части налога на прибыль (22 %) предприятий республиканского и союзного значения, налога с продажи (30 %). В нем нашли отражение и другие взаимные расчеты по передаче средств из союзного бюджета в бюджет республики.

Уже в первый год существования независимого государства бюджет Республики Беларусь получает новое назначение, происходят некоторые изменения в его структуре, содержании доходов и расходов.

Главным назначением бюджета становится обеспечение функций государства, начавшего приобретать действительный суверенитет и постепенно сосредоточивающего в своем распоряжении основную часть экономического потенциала республики. Это дало возможность несколько расширить доходную базу бюджета, поскольку полностью стали зачисляться в государственную казну Беларуси такие крупные источники, как налог с оборота и подоходный налог с населения. До этого времени они считались общегосударственными доходами Советского Союза и только в виде отчислений (ежегодно утверждаемых) поступали в бюджет республики. В 1990 г. процент поступлений от всех аккумулируемых на ее территории средств составил 86% от налога с оборота и 50% подоходного налога. Либерализация цен на отдельные виды товаров обеспечила увеличение сумм поступлений налога с оборота, который остался важнейшим источником формирования доходной части бюджета. Почти в три раза возросли по сравнению с предыдущим годом налоги с населения, прежде всего за счет подоходного налога с граждан. Одновременно существенно выросли платежи из прибыли, которые в виде налога также полностью зачислялись в бюджет республики. По сравнению с 1990 г. (уточненным планом) их поступления увеличились почти на 40 %, а их доля в общей сумме доходов превысила 26 %. Однако по-прежнему основная часть платежей поступала от государственных предприятий, которые преобладали по численности, мощности и выпуску продукции. Поступления от прибыли кооперативных предприятий, общественных организаций в связи с их незначительным количеством, многочисленными льготами заняли в доходах бюджета немногим более одного процента [3, c. 20].

Впервые в бюджете республики появились такие доходы, как: чрезвычайный налог для ликвидации последствий аварии на Чернобыльской АЭС, средства от выкупа, акционирования, реализации государственной собственности, доходы от внешнеэкономической деятельности. В бюджет была изъята и часть ресурсов государственного социального страхования в связи с уменьшением тарифов с 37 до 26 %.

За счет привлечения 40 % амортизационных отчислений предприятий на полное восстановление основных фондов (кроме совхозов, колхозов, организаций бытового обслуживания населения) был образован фонд финансирования республиканских и региональных программ. Он также отражался в доходной части государственного бюджета и служил источником финансирования расходов на повышение заработной платы работникам народного образования, культуры, здравоохранения и других мероприятий в социальной сфере [3, c. 21].

Однако, несмотря на существенное увеличение доходов бюджета Беларуси (более чем в 2 раза по сравнению с 1990 г.),их не хватило для покрытия всевозрастающих расходов. Впервые за последние 36 лет официально был запланирован дефицит бюджета республики в сумме 3,7 млрд р., что составило примерно 11,6 % ко всем расходам.

Быстрый рост расходов бюджета был вызван не только инфляционными процессами, но и переориентацией направления бюджетных ресурсов на новые приоритеты и потребности в связи с переходом к рыночным отношениям, а также необходимостью самостоятельного обеспечения внутренней и внешней безопасности Республики Беларусь. Существенно увеличилась сумма средств, используемых на выплату разницы в ценах на основные продукты питания, некоторые товары, коммунально-бытовые услуги, для поддержания на неизменном уровне действующих розничных цен и тарифов. По-прежнему планировалась дотация на покрытие убытков и образование хозрасчетных фондов планово-убыточных предприятий за счет бюджета. Появились и такие новые статьи расходов, как средства на индексацию доходов населения; расходы, связанные с внешнеэкономической деятельностью; фонд финансирования специальных программ развития производственной структуры АПК; затраты по реализации закона "О языках БССР", расходы по обслуживанию республиканского долга; фонд ликвидации последствий катастрофы на Чернобыльской АЭС.

В то же время исчезли такие статьи расходов, как взаимные расчеты с союзным бюджетом, ассигнования на социальное страхование, которые начали финансироваться за счет средств специального внебюджетного фонда.

В 1991 г. наблюдался особенно быстрый рост расходов на содержание правоохранительных органов и аппарата управления (почти в 3 раза по сравнению с 1990 г.). Это стало следствием увеличения численности соответствующих работников, образования новых структур, комитетов, а также переводом многих из них из союзного в республиканское подчинение. Вместе с тем расходы на социально-культурные мероприятия росли медленнее, чем весь объем бюджета. Их доля в расходной части бюджета фиксируется примерно на 26,6 %, но если учесть и ассигнования на социальную защиту населения (выплаты на индексацию заработной платы, стипендий, пенсий, целевых компенсаций, возмещение разницы в ценах на отдельные товары), то удельный вес расходов на социальные нужды населения превышает половину всех бюджетных ресурсов соответствующего года [3, c. 21].

Итак, первый бюджет суверенного государства Республики Беларусь характеризуется следующими особенностями.

1. Самостоятельность бюджета, базирующегося полностью на мобилизованных на территории республики налогах и неналоговых поступлениях.

2. Усиление социальной направленности бюджетных ассигнований.

3. Установление ряда фондов и резервов предупреждения диспропорций в хозяйстве, финансирования не учтенных в бюджете расходов, вызванных переходом к рыночным отношениям.

3.2. Современные аспекты исполнения государственного бюджета Республики Беларусь

В I полугодии 2008 года в консолидированный бюджет поступило 30,1 трлн. рублей доходов с учетом доходов Фонда социальной защиты населения (далее – ФСЗН). Это составило 56,7 процента уточненного плана на 2008 год. Из них на долю НДС, налогов на доходы и прибыль, акцизов и подоходного налога пришлось 40 процентов. При этом 18 процентов всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость. Расходы консолидированного бюджета с учетом расходов ФСЗН профинансированы в сумме 27,0 трлн. рублей, или 48,4 процента уточненного годового плана. В результате профицит консолидированного бюджета в I полугодии 2008 года составил 3,1 трлн. рублей, или 5,5 процента к ВВП (в I полугодии 2007 года профицит составил 4,3 процента к ВВП), приложение [12].

Анализ поступлений доходов свидетельствует о том, что удельный вес доходов консолидированного бюджета в ВВП увеличился с 51,8 процента в первом полугодии 2007 года до 54,4 процента в первом полугодии 2008 года, или на 2,6 п.п., что в значительной степени обусловлено повышением рентабельности реализованной продукции в экономике, повышением мировых цен на нефть и нефтепродукты и расширением налогооблагаемых баз. В частности, удельный вес доходов от внешнеэкономической деятельности в доходах консолидированного бюджета увеличился с 12,2 процента в первом полугодии 2007 года до 16 процентов в первом полугодии 2008 года, таблица 1.

Задолженность по платежам в бюджет (с учетом государственных целевых бюджетных фондов) по состоянию на 1 июля 2008 года составила 96,9 млрд. рублей (на 1 января 2008 года - 149,5 млрд. рублей). Отношение недоимки к скользящим годовым доходам консолидированного бюджета (без ФСЗН) уменьшилось с 0,68% на 1.07.2007 г. до 0,22% на 1.07.2008 г., т.е. более чем в три раза [12].

Одним из факторов повышения уровня централизации бюджетных средств в ВВП является показатель динамичности доходов, характеризующий воздействие автоматических и дискреционных эффектов на доходы бюджета. Данный показатель рассчитывается как отношение процентного роста налоговых поступлений к процентному росту ВВП. Расчеты показывают, что за первое полугодие 2008 года динамичность доходов составила 1,05, что свидетельствует, во-первых, о более быстром темпе роста реальных доходов консолидированного бюджета по отношению к темпу роста ВВП, и, во-вторых, что рост ВВП на единицу ведет к росту налоговых поступлений в бюджет более чем на единицу (для сравнения отметим, что в первом полугодии 2007 года динамичность доходов была 1,035).

Ниже приводится анализ структуры консолидированного бюджета (с учетом доходов ФСЗН) за первое полугодие 2006-2008 годов, табл. 1. Как видно из таблицы, в январе-июне 2008 года налоговые доходы выросли на 2,1 п.п. по сравнению с январем-июнем 2007 года за счет роста налогов на доходы и прибыль и налоговых доходов от внешнеэкономической деятельности.

Таблица 3.1. Динамика структуры доходов консолидированного бюджета за январь-июнь 2006-2008 гг., %

| Показатели |

январь-июнь 2006 г. |

январь-июнь 2007 г. |

январь-июнь 2008 г. |

| Налоговые доходы - всего |

70,7 |

69,1 |

71,2 |

| В том числе |

| Налоги на доходы и прибыль |

16,1 |

15,0 |

16,3 |

| в т.ч. - подоходный налог |

6,5 |

6,2 |

5,8 |

| Налоги на фонд заработной платы |

1,8 |

- |

- |

| Налоги на собственность |

3,4 |

3,4 |

3,3 |

| Налоги на товары и услуги |

38,5 |

34,6 |

31,4 |

| в т.ч. – НДС |

19,1 |

18,1 |

18,0 |

| - акцизы |

7,2 |

5,6 |

5,7 |

| Налоговые доходы от внешнеэкономической деятельности |

5,6 |

12,2 |

16,0 |

| Взносы на государственное социальное страхование |

25,1 |

24,3 |

22,1 |

| Неналоговые доходы |

4,2 |

6,6 |

6,7 |

| Итого доходов |

100,0 |

100,0 |

100,0 |

Примечание. Источник: [12].

Расходы консолидированного бюджета в I полугодии 2008 года профинансированы в сумме 27 019,5 млрд. рублей, в том числе расходы Фонда социальной защиты населения – 5 970,5 млрд. рублей.

В январе-июне текущего года при реальном росте всех расходов консолидированного бюджета на 17,8% по сравнению с соответствующим периодом 2007 года в разрезе функциональной классификации отдельные разделы бюджета имели различия в динамике финансирования. Наиболее значительно возросли расходы на поддержку отраслей национальной экономики – в 1,9 раза, на жилищные и коммунальные услуги – на 28,8%, охрану окружающей среды – на 17,9%. Общегосударственные расходы сократились на 9,4%. Рост расходов на поддержку отраслей национальной экономики вызван необходимостью частичной компенсации роста стоимости импортируемых энергоносителей с целью сохранения конкурентоспособности белорусских товаров на внутреннем и внешнем рынках.

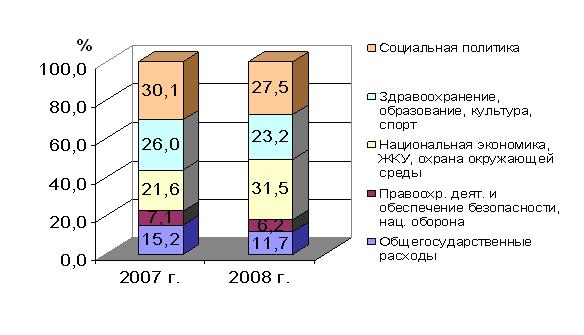

В результате удельный вес общегосударственных расходов составил 11,7% всех расходов консолидированного бюджета, расходов по разделам «Национальная экономика» - 26,1%, «Социальная политика» - 27,5% (рисунок 3.1).

Рисунок 3.1. Функциональная структура расходов консолидированного бюджета в I квартале 2007-2008 гг., в % к итогу

Примечание. Источник: [12].

Расходы по разделу «Образование» составили 12,3% всех расходов консолидированного бюджета, «Здравоохранение» - 8,5%, «Физическая культура, спорт, культура и средства массовой информации» – 2,3%.

В расходах консолидированного бюджета за январь-июнь 2008 года в разрезе экономической классификации преобладали текущие расходы – 83,3%, в том числе на заработную плату рабочих и служащих и начисления на нее – 20,2%, субсидии и текущие трансферты – 47,9%, обслуживание государственного долга – 1%. Доля капитальных расходов составила 16,8%. На финансирование капитальных вложений в основные фонды приходилось 14,4% всех бюджетных расходов.

Средства консолидированного бюджета остаются одним из основных источников финансирования инвестиций в основной капитал в экономике. Их доля в финансировании инвестиций в январе-июне текущего года составила 24,3% всех инвестиций в основной капитал вместо 22,7% в январе-июне 2007 года. Опережающими темпами финансировалось жилищное строительство. Ввод жилья за счет бюджетных средств за шесть месяцев 2008 года возрос в 1,4 раза по сравнению с тем же периодом 2007 года и составил 120,5 тыс. квадратных метров, или 4,4% от общей площади введенного в эксплуатацию жилья (в январе-июне 2007 года – 3,6%) [12].

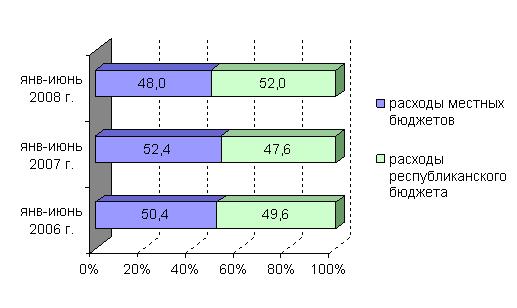

Расходы консолидированного бюджета (без учета ФСЗН) в I полугодии 2008 года сложились на 52% из расходов республиканского бюджета и 48% - расходов местных бюджетов, рисунок 3.2.

Доходы республиканского бюджета (без учета ФСЗН) составили 22 522,3 млрд. руб., или 118,9% (в реальном выражении) к уровню I полугодия 2007 года. Расходы республиканского бюджета профинансированы в сумме 20 194,6 млрд. руб., что на 18,6% больше, чем в январе-июне 2007 года.

Почти четверть (24,1%) всех поступлений в республиканский бюджет (без учета ФСЗН) обеспечено за счет налога на добавленную стоимость. По сравнению с I полугодием 2007 года его объем увеличился на 19,9% в реальном выражении. В 1,6 раза возросли налоговые доходы от внешнеэкономической деятельности. Удельный вес этого источника доходов республиканского бюджета составил 30,5%.

Рисунок 3.2. Структура расходов консолидированного бюджета (без ФСЗН).

Примечание. Источник: [12].

В январе-июне текущего года финансирование из республиканского бюджета почти по всем разделам функциональной классификации осуществлялось выше уровня января-июня 2007 года. Наибольший удельный вес в расходах республиканского бюджета (с учетом ФСЗН) занимали расходы по разделам «Социальная политика» - 34%, «Общегосударственные расходы» - 21,2%.

В январе-июне 2008 года доходы республиканского бюджета (без учета ФСЗН) превысили расходы на 1 554,6 млрд. рублей, или 2,8% ВВП. С учетом ФСЗН профицит республиканского бюджета составил 2 327,7 млрд. рублей, или 4,2% ВВП [12].

В целом тенденции в налогово-бюджетной сфере страны адекватны экономическим процессам, происходящим в государстве. Бюджетно-налоговая политика в 2008 году, как и ранее, подчинена выполнению задач социально-экономического развития страны.

Консолидированный бюджет Республики Беларусь (в сопоставимой структуре) представлен в Приложении А.

Таким образом, в январе-июне 2008 года доходы республиканского бюджета (без учета ФСЗН) превысили расходы на 1 554,6 млрд. рублей, или 2,8% ВВП. С учетом ФСЗН профицит республиканского бюджета составил 2 327,7 млрд. рублей, или 4,2% ВВП. В целом тенденции в налогово-бюджетной сфере страны адекватны экономическим процессам, происходящим в государстве. Бюджетно-налоговая политика в 2008 году, как и ранее, подчинена выполнению задач социально-экономического развития страны.

3.3. Бюджетная политика Республики Беларусь

Бюджетная политика - регламентированная Конституцией Республики Беларусь, актами Президента Республики Беларусь, настоящим Законом и другими нормативными актами деятельность государственных органов по составлению, рассмотрению, утверждению и исполнению бюджетов [3, c. 37].

Составление бюджета на очередной финансовый (бюджетный) год производится в соответствии с законодательством Республики Беларусь на основе отчетных данных об исполнении бюджета за предыдущий год и за определенный период текущего года, прогнозных оценок доходов, параметров прогноза социально-экономического развития Республики Беларусь, государственных и региональных программ в сроки, устанавливаемые Правительством Республики Беларусь и местными исполнительными и распорядительными органами.

Республиканский бюджет утверждается законом Республики Беларусь, местные бюджеты - решениями местных Советов депутатов.

Финансовый (бюджетный) год на территории Республики Беларусь устанавливается с 1 января по 31 декабря календарного года [3, c. 37].

Счетный период включает финансовый (бюджетный) год и льготный период после его окончания, составляющий один месяц, в течение которого завершаются операции по обязательствам, принятым в период исполнения бюджета за прошедший финансовый (бюджетный) год.

Правительство Республики Беларусь устанавливает для Министерства финансов сроки составления расчетных показателей по доходам и расходам консолидированного бюджета Республики Беларусь, республиканского бюджета и консолидированных бюджетов областей и города Минска.

Порядок и сроки составления и представления местными исполнительными и распорядительными органами консолидированных местных бюджетов на очередной финансовый (бюджетный) год и отчетов об их исполнении за предыдущий финансовый (бюджетный) год устанавливаются финансовыми органами местных исполнительных и распорядительных органов вышестоящего уровня с учетом порядка и сроков, установленных для них Министерством финансов.

Президент Республики Беларусь, как правило, до 1 октября года, предшествующего очередному финансовому (бюджетному) году, вносит в Парламент Республики Беларусь проект закона о бюджете Республики Беларусь на очередной финансовый (бюджетный) год со следующими приложениями:

- пояснительная записка к проекту бюджета;

- основные направления бюджетной и налоговой политики на очередной финансовый (бюджетный) год;

- проект консолидированного бюджета Республики Беларусь на планируемый финансовый (бюджетный) год;

- основные показатели взаимоотношений республиканского бюджета с местными бюджетами;

- оценка ожидаемого исполнения республиканского и консолидированного бюджетов за год, предшествующий планируемому финансовому (бюджетному) году;

- прогнозные расчеты по доходам и расходам республиканского бюджета на планируемый финансовый (бюджетный) год [3, c. 41].

Проект закона о бюджете Республики Беларусь на очередной финансовый (бюджетный) год рассматривается Парламентом Республики Беларусь в соответствии с Конституцией Республики Беларусь.

Законом о бюджете Республики Беларусь на очередной финансовый (бюджетный) год устанавливаются и утверждаются следующие основные показатели:

- превышение доходов над расходами бюджета или расходов над доходами бюджета (дефицит бюджета), предельный размер дефицита по республиканскому бюджету, бюджетам областей и города Минска, внутренние и внешние источники финансирования дефицита республиканского бюджета;

- распределение доходов между республиканским и местными бюджетами и нормативы отчислений от республиканских налогов и других обязательных платежей в бюджеты областей и города Минска;

- доходы республиканского бюджета в общей сумме и по видам налогов и других обязательных платежей в соответствии с бюджетной классификацией Республики Беларусь;

- расходы республиканского бюджета в общей сумме, по разделам и подразделам функциональной бюджетной классификации Республики Беларусь и по ведомственной бюджетной классификации;

- перечень республиканских целевых программ, финансирование которых предусмотрено из средств республиканского бюджета в планируемом финансовом (бюджетном) году;

- объем ассигнований на государственные капитальные вложения в отраслевом разрезе, финансирование которых в планируемом финансовом (бюджетном) году предусмотрено из средств республиканского бюджета;

- перечень защищенных статей;

- размер оборотной кассовой наличности по республиканскому бюджету. При этом максимальный размер оборотной кассовой наличности не может превышать объема расходов, равного двухнедельному фонду заработной платы, финансируемому из бюджета [3, c. 41].

В законе о бюджете Республики Беларусь на очередной финансовый (бюджетный) год устанавливаются также размер прироста внутреннего и лимит внешнего государственного долга Республики Беларусь, лимит участия Национального банка Республики Беларусь в кредитовании республиканского бюджета, размер платы за обслуживание Национальным банком Республики Беларусь государственного внутреннего долга и другие показатели.

Бюджетная политика в Республике Беларусь в области расходов определена с учетом следующих факторов:

- концентрация бюджетных средств в соответствии с приоритетными направлениями социально-экономического развития республики;

- определение величины бюджетных расходов, исходя из финансового обеспечения принятых государством обязательств, с учетом уровня дефицита консолидированного бюджета, не превышающего одного процента ВВП;

- поэтапная консолидация ресурсов внебюджетных и целевых бюджетных фондов в бюджете, отказ от целевого статуса;

- унификация бюджетного законодательства Республики Беларусь и Российской Федерации [3, c. 47].

В этих условиях для достижения поставленных задач бюджетной политики по сокращению и оптимизации бюджетных расходов будут проводиться следующие мероприятия:

- переход к финансированию государственных целевых программ (жилищное строительство, компенсация населению ущерба от обесценивания вкладов и др.) из неэмиссионных источников;

- снижение субсидирования из бюджета транспорта, строительства, жилищно-коммунального и сельского хозяйства, энергетики и газоснабжения, а также других отраслей реального сектора экономики;

- увеличение платных услуг в непроизводственной сфере при одновременной рационализации сети и сокращения числа бюджетных учреждений и контингента;

- совершенствование системы предоставления льгот и привилегий путем реформирования государственной адресной помощи;

- уменьшение расходов на государственные капитальные вложения и сосредоточение выделяемых бюджетных средств на социально-значимых объектах и объектах с высокой степенью готовности к вводу в эксплуатацию;

- осуществление действенных мер по преодолению последствий Чернобыльской катастрофы с возможным включением соответствующих социальных расходов в республиканские программы;

- поэтапное сокращение лимита государственных гарантий при ежегодной разработке и реализации консолидированного бюджета республики, уменьшение бюджетных ссуд и займов;

- расширение охвата консолидированного бюджета за счет включения операций внебюджетных фондов [3, c. 49].

В соответствии с законом «О бюджете Республики Беларусь на 2008 год» предусмотрены следующие позиции: утвердить республиканский бюджет на 2008 год по расходам в сумме 40342173851 тыс. рублей исходя из прогнозируемого объема доходов в сумме 38152173851 тыс. рублей.; установить предельный размер дефицита республиканского бюджета на 2008 год в сумме 2190000000 тыс. рублей [11].

Итак, бюджетная политика - регламентированная Конституцией Республики Беларусь, актами Президента Республики Беларусь, настоящим Законом и другими нормативными актами деятельность государственных органов по составлению, рассмотрению, утверждению и исполнению бюджетов. Республиканский бюджет утверждается законом Республики Беларусь, местные бюджеты - решениями местных Советов депутатов.

ЗАКЛЮЧЕНИЕ

В ходе написания курсовой работы были сделаны следующие основные выводы.

1. Закон Республики Беларусь «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах» представляет бюджет как «основной финансовый план формирования и использования денежных средств для обеспечения функций государственных органов, экономического и социального развития Республики Беларусь или соответствующих административно-территориальных единиц…». Государственный бюджет - баланс запланированных расходов и доходов правительства за определенный период (за год). Государственный бюджет содержит: перечень программ расходов: на образование, на оборону и т.д.; перечень источников получения доходов.

2. В бюджетную систему Республики Беларусь как самостоятельные части включаются республиканский бюджет и местные бюджеты. Доходная часть их бюджета формируется, как правило, за счет налоговых платежей, что обеспечивает стабильность поступлений в бюджет, создает единые условия хозяйствования товаропроизводителей, возможности прогнозирования, перспективы развития. Разнообразием отличается расходная часть бюджета, в которой планируются вложения в материальное производство, социальную сферу и общегосударственные мероприятия.

3. В январе-июне 2008 года доходы республиканского бюджета (без учета ФСЗН) превысили расходы на 1 554,6 млрд. рублей, или 2,8% ВВП. С учетом ФСЗН профицит республиканского бюджета составил 2 327,7 млрд. рублей, или 4,2% ВВП.

4. В целом тенденции в налогово-бюджетной сфере страны адекватны экономическим процессам, происходящим в государстве. Бюджетно-налоговая политика в 2008 году, как и ранее, подчинена выполнению задач социально-экономического развития страны.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бюджетный кодекс Республики Беларусь

2. Киселева Е.А. Макроэкономика. М.: ЭКСМО, 2005. 214 с.

3. Корженевская Г.М., Гуз Е.А. Государственный бюджет. Мн.: БГЭУ, 2004. 175 с.

4. Лемешевский И.М. Макроэкономика. Мн.: ФУ Аинформ, 2007. 544 с.

5. Макроэкономика / А.В. Бондарь. Мн.: БГЭУ, 2007. 415 с.

6. Макроэкономика / И.В. Новикова. Мн.: АУППРБ, 2006. 343 с.

7. Макроэкономика / П.Г. Никитенко. Мн.: Равноденствие, 2004. 296 с.

8. Макроэкономика / Э.А. Лутохина. Мн.: ИВЦ Минфина, 2005. 398 с.

9. Национальная экономика Беларуси / В.Н. Шимов. Мн.: БГЭУ, 2005. 644 с.

10. Сорокина Т.В. Государственный бюджет. Мн.: БГЭУ, 2003. 289 с.

11. Закон «О бюджете Республики Беларусь на 2008 год» [Электронный ресурс]. Режим доступа: http: // www.pravo.by

12. Официальный сайт Министерства финансов Республики Беларусь. [Электронный ресурс]. Режим доступа: http: // www.minfin.gov.by

13. Официальный сайт Парламента Республики Беларусь. [Электронный ресурс]. Режим доступа: http: // www.sovrep.by

14. Программа социально-экономического развития Республики Беларусь на 2006-2010 гг.

15. Статистический ежегодник РБ, 2008г. / Министерство статистики и анализа Республики Беларусь. Мн.: [б. и.], 2008. 598с.

16. Ясинский Ю.М. Основы теории экономического развития. Мн.: АУППРБ, 2006. 251 с.

ПРИЛОЖЕНИЕ А

Таблица. Консолидированный бюджет Республики Беларусь в сопоставимой структуре), млрд. руб.

| Показатели |

2005 г. |

2006 г. |

2007 г. |

I полугодие 2007 г. |

I полугодие 2008 г. |

| 1. ДОХОДЫ - всего |

30824,9 |

38391,2 |

48048,9 |

21897,9 |

30083,4 |

| 1.1. Налоговые доходы, из них |

22326,8 |

26929,0 |

34235,6 |

15134,0 |

21409,5 |

| Подоходный налог |

1882,3 |

2480,1 |

3081,0 |

1347,5 |

1741,3 |

| Налог на прибыль |

2376,9 |

3140,8 |

3837,1 |

1689,2 |

2619,9 |

| Налоги на собственность |

1148,6 |

1268,4 |

1519,2 |

733,9 |

996,8 |

| НДС |

5909,0 |

7364,8 |

8669,6 |

3956,2 |

5406,4 |

| Акцизы |

1368,0 |

2829,7 |

3045,9 |

1216,7 |

1709,1 |

| Налоговые доходы от внешнеэкономической деятельности |

1682,3 |

2068,7 |

6281,3 |

2663,2 |

4804,8 |

| 1.2. Взносы на государственное социальное страхование |

7345,5 |

9287,7 |

11256,7 |

5324,3 |

6648,1 |

| 1.3. Неналоговые доходы |

1152,6 |

2174,5 |

2556,7 |

1439,6 |

2025,9 |

| 2. РАСХОДЫ (функциональная классификация) |

30556,0 |

37256,2 |

47626,8 |

20089,3 |

27019,5 |

| 2.1. Общегосударственные расходы |

4003,6 |

4936,9 |

6471,1 |

3048,1 |

3153,3 |

| 2.2. Национальная оборона |

720,1 |

998,8 |

1206,2 |

504,9 |

599,3 |

| 2.3. Правоохранительная деятельность и обеспечение безопасности |

1382,7 |

1719,2 |

2062,7 |

929,4 |

1063,2 |

| 2.4. Национальная экономика |

5983,5 |

7600,9 |

11189,0 |

3325,7 |

7058,3 |

| 2.5. Охрана окружающей среды |

384,6 |

460,3 |

537,8 |

150,8 |

203,0 |

| 2.6. Жилищно-коммунальные услуги и жилищное строительство |

1671,8 |

1674,0 |

2152,5 |

854,1 |

1256,0 |

| 2.7. Здравоохранение |

2985,4 |

3527,7 |

4325,2 |

1949,4 |

2298,8 |

Продолжение таблицы (Приложение А)

| 2.8. Физическая культура, спорт, культура и средства массовой информации |

703,1 |

918,8 |

1120,4 |

489,2 |

627,3 |

| 2.9. Образование |

4007,9 |

4788,4 |

5547,3 |

2791,2 |

3334,5 |

| 2.10. Социальная политика |

8711,3 |

10631,2 |

13014,5 |

6046,6 |

7425,2 |

| РАСХОДЫ (экономическая классификация) |

30556,0 |

37256,2 |

47626,8 |

20089,3 |

27019,5 |

| ТЕКУЩИЕ РАСХОДЫ, из них |

24610,1 |

29444,7 |

37417,8 |

16961,5 |

22515,0 |

| Заработная плата |

5290,0 |

6528,0 |

7501,9 |

3849,2 |

4290,9 |

| Начисления на заработную плату |

1477,6 |

1801,0 |

2048,8 |

1059,4 |

1173,3 |

| Выплата процентов |

229,5 |

293,4 |

386,8 |

206,6 |

275,0 |

| Субсидии и текущие проценты |

12618,2 |

15107,7 |

20347,5 |

8850,1 |

12935,3 |

| КАПИТАЛЬНЫЕ РАСХОДЫ |

5387,2 |

7608,9 |

9596,5 |

2975,2 |

4548,4 |

| ПРЕДОСТАВЛЕНИЕ КРЕДИТОВ, ССУД, ЗАЙМОВ ЗА ВЫЧЕТОМ ПОГАШЕНИЯ |

558,7 |

202,5 |

612,5 |

152,5 |

-44,0 |

| 3. ДЕФИЦИТ (ПРОФИЦИТ) |

269 |

1135 |

422,1 |

1809 |

3063,9 |

| Финансирование |

-269 |

-1135 |

-422,1 |

-1809 |

-3063,9 |

| Внутреннее финансирование |

-467 |

-1151 |

-3513,6 |

-1739 |

-2968,5 |

| Внешнее финансирование |

198 |

16 |

3091,5 |

-70 |

-95,4 |

|