Налоги как финансовая категория, значение налогов в доходах государства

Оглавление

Введение. 3

Глава 1. Анализ динамики и структуры налоговых доходов государства. 6

1.1. История возникновения налогов и их значение в доходах государства. 6

1.3.Динамика налоговых доходов. 21

Глава 2. Порядок формирования налоговых доходов государства. 32

2.1. Методология планирования (формирования) доходов на федеральном уровне32

2.2. Методология планирования (формирования) доходов в субъектах РФ.. 40

2.3. Формирование доходов местных бюджетов. 48

Глава 3. Совершенствование структуры налоговых доходов государства. 52

3.1. Современные проблемы формирования налоговых доходов. 52

3.2. Укрепление налогового потенциала региона как источника формирования налоговых доходов федерального бюджета. 59

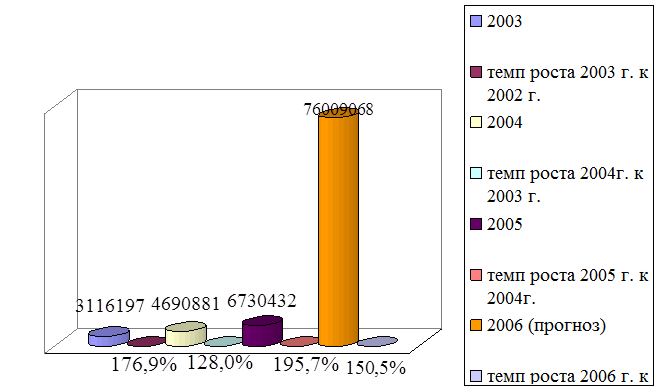

3.3. Структура и динамика налоговых доходов. 65

3.4. Перспективы увеличения налоговых доходов бюджета. 75

Заключение. 86

Использованная литература. 98

Взимание налогов – древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Как известно, налоги появились с разделением общества на классы и возникновением государственности, как взносы граждан, необходимые для содержания публичной власти.

В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, - чем больше функций возложено на государство, тем больше оно должно собирать налогов.

Мировой опыт и российская практика показывают, что свыше 70 % доходов государственной казны составляют налоги. Интенсивное развитие российского законодательства о налогах и сборах порождает необходимость тщательного анализа природы налоговых правоотношений.

Актуальность выбранной мной темы состоит также и в том, что в условиях рыночных отношений и, особенно, в переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства. Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, равно как и острой критики.

Реклама

Целью работы является анализ состава и структуры налоговых доходов бюджета, определение факторов, от влияния которых зависит объем поступивших в анализируемый период налоговых доходов.

В соответствии с целью в работе поставлены и решены следующие задачи:

· изучение роли и значения налогов в экономике, уточнение сущностного и финансового содержания категории «налог»;

· выявление структурных особенностей формирования налоговых доходов в экономике страны, выявление тенденции усиления фискальной функции налогов;

· анализ структуры и динамики налоговых доходов;

· анализ экономической природы и причин налоговой задолженности (недоимки), ее влияние на структуру прогнозируемых доходов бюджетной системы;

· определение перспектив совершенствования структуры налоговых доходов бюджетной системы.

Предметом дипломной работы выступают вопросы, связанные с поиском увеличения налоговых доходов государства в современных условиях.

Объектом в свою очередь является доходы федерального бюджета за период исследования 2001-2005 гг.

Работа опирается на законодательную базу – в первую очередь Бюджетный кодекс РФ, Налоговый кодекс РФ, а также труды отечественных экономистов, таких как: Горский И.В., Брызгалин А.В., Пансков В.Г. и других.

К числу наиболее сложных экономических проблем выдвинулась проблема формирования налоговых доходов, не допустить их уменьшения, поиск факторов, оказывающих влияние на них. Решение таких проблем имеет принципиальное научное и практическое значение для построения стабильной бюджетной и налоговой системы, поэтому выбранная тема дипломной работы еще раз доказывает свою значимость.

«Налоги, появившиеся вместе с образованностью, сделались и признаком успехов оной. Вследствие сего можно судить о состоянии образованности каждого особенного государства по состоянию налогов ».[1]

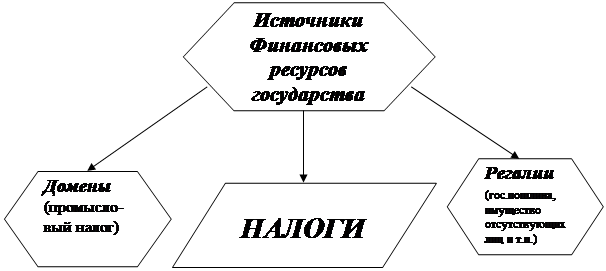

Известный русский финансист XIX века И.Я. Горлов в своей книге «Теория финансов» выделял три вида источников государственных финансовых ресурсов: домены, регалии, налоги.

Сущность домена (промыслового налога), первого источника формирования государственной казны, который был выделен И.Я. Горловым, заключается в том, что государство как хозяйствующий субъект вправе осуществлять самостоятельную хозяйственную деятельность: сдавать имущество в аренду, организовывать казенные предприятия, приобретать ценные бумаги частных эмитентов и т.п. «Иногда правительство занимается каким-либо промыслом, как все частные люди».[2]

Реклама

Другой источник формирования финансовых ресурсов государства – регалии, которые являются доходами, полученными от эксплуатации исключительного права государства заниматься определенными видами деятельности. Здесь уже проявляется особенность государства, т.е. оно может не только играть, но и устанавливать правила игры. К примеру, к числу регалий могут быть отнесены государственные пошлины за рассмотрение дел в судах (судебная регалия) или же право собственности государства на имущество безвестно отсутствующего лица (бесхозная регалия).

И, наконец, третий источник – это налог, который направлен на удовлетворение коллективных потребностей.

Потребность в сборе налогов возникла еще в древности, с появлением в структуре общества особого органа – государства, не участвующего в материальном производстве, в функции которого входило защита интересов самого общества.

Таким образом, налоги – « один из древнейших финансовых институтов ».[3]

Рисунок 1. Источники финансовых ресурсов государства

Ни одно государство, какие бы то ни было времена, не могло обходиться без изымания налогов с граждан. Налогообложение, являясь элементом экономической структуры, присуще всем государственным системам как рыночного, так и не рыночного типа хозяйствования. Невозможно точно определить, когда появились первые налоги, так же, как и нельзя точно определить, когда появилось первое государство. Во многих источниках права Древнего мира содержится упоминание об обязательных платежах, взимаемых с населения того или иного государства для содержания органов государственной власти.

Еще в XIII - XII веках до н.э. имеется упоминание о подушном налоге в Вавилоне. Примерно к этому времени относятся первые известия о поголовном налоге в Китае и Персии. Во времена первых династий фараонов взимался земельный налог в Египте.

Средства, полученные от уплаты налогов, расходовались на укрепление городов, содержание армий, строительство кораблей, дорог, сооружение храмов, устройство праздников, раздачу материальных благ неимущим.[4]

В. Пушкарева в развитии налогообложения выделяет три периода, каждый из которых характеризуется теми или иными признаками и особенностями:

1. Первый период налогообложения, включающий в себя хозяйственные системы древнего мира и средних веков, отличается неразрывностью и случайным характером.

Первоначально налоги существовали в виде бессистемных платежей, носящих преимущественно натуральную форму: барщина, участие в походах, продовольствие, фураж, снаряжение для армии и др. По мере развития и становления товарно-денежных отношений налоги постепенно принимают денежную форму. Если прежде налоги взимались в основном на содержание армий и дворцов, строительство храмов и дорог, то со временем они становятся основным источником доходов, для денежного содержания государства.

В IV - III веках до н.э. развитие налоговой системы привело к возникновению как общегосударственных, так и местных (коммунальных) налогов. Однако единой налоговой системы в этот период не существовало, и налогообложение отдельных местностей определялось лояльностью местного населения к метрополии, а также успехами в военных действиях государства.

Развитие государственных институтов Рима способствовало проведению кардинальной налоговой реформы, в результате которой, появился первый всеобщий денежный налог – трибут. Основным налогом государства выступил поземельный налог. Налогами облагались также недвижимость, рабы, скот и иные объекты. Кроме прямых появились и косвенные налоги, например налог с оборота при торговле рабами.

Уже в Римской империи налоги выполняли не только фискальную функцию, но и функцию регулятора тех или иных экономических отношений. Общее количество налоговых платежей в Древнем Риме составляло более 200.

В Европе XVI-XVII вв. развитые налоговые системы отсутствовали. Повсеместно налоговые платежи носили характер разовых изъятий.

2. Второй период развития налогообложения конец XVII – начало XVIII века характеризуется тем, что налоги становятся основным источником доходной части бюджета государства. В этот период происходит формирование первых налоговых систем, включающих прямые и косвенные налоги. Особую роль играли акцизы, взимавшиеся, как правило, у городских ворот со всех ввозимых и вывозимых товаров, а также подушный и подоходный налоги.

3. Третий период развития налогообложения начал свою историю с XIX века. И отличался уменьшением количества налогов и большим значением права при их установлении и взимании. Постепенно в обществе наряду с развитием финансовой науки происходит становление научно-теоретических воззрений на природу, проблему и методику налогообложения (Именно тогда).[5]

Финансовая же система Древней Руси начала складываться в конце IX века, в период объединения древнерусских племен и земель. Основной формой налогообложения того периода выступали поборы в княжескую казну, которые именовались данью. Первоначально дань носила нерегулярный характер в виде контрибуции с побежденных народов. Со временем она стала выступать прямым систематическим налогом, который уплачивался деньгами, продуктами питания или изделиями. Косвенные налоги взимались в форме торговых и судебных пошлин.

После свержения монголо-татарского ига налоговая система была реформирована Иваном III, который ввел первые прямые и косвенные налоги. Основным прямым налогом выступал подушный налог, особое значение стали приобретать целевые налоговые сборы, которые способствовали процессу становления Московского государства. Ведущее место в налоговой системе занимали акцизы и пошлины. В период царствования Ивана III были заложены основы налоговой отчетности. К этому времени относится и внесение первой налоговой декларации – сошного письма. Площадь земельных участков переводилась в условные податные единицы «сохи», на основе которых взимались прямые налоги.

Несмотря на политическое объединение русских земель, финансовая система в России в XV-XVII вв. была чрезвычайно сложна и запутана.

Во время царствования Алексея Михайловича (1629-1676) система налогообложения в России была упорядочена.

Так, в 1655г. был создан специальный орган – счетная палата, в компетенцию которой входил контроль за фискальной деятельностью приказов, исполнением доходной части российского бюджета.[6]

В связи с постоянными войнами, которые вела Россия в XVII веке, налоговое бремя было огромным. Введение новых прямых и косвенных налогов, а также повышение в 1646 г. в 4 раза акциза на соль привела к серьезным народным волнениям и соляным бунтам.

Эпоха реформ Петра I (1672-1725) характеризовалась постоянной нехваткой финансовых ресурсов на ведение войн и строительство городов и крепостей. К уже традиционным налогам добавлялись все новые и новые, вплоть до знаменитого налога с бороды. Были введены гербовый сбор, подушный сбор с извозчиков, налоги с постоялых дворов и т. д.

В период правления Екатерины II (1729-1796) были созданы специальные государственные органы: экспедиция государственных доходов, экспедиция ревизий, экспедиция взыскания недоимок. Для купечества была введена гильдейская подать – процентный сбор с объявленного капитала, размер которого записывался «по совести каждого».

Основной чертой налоговой системы XVII века можно назвать большое значение косвенных налогов по сравнению с прямыми налогами (до 42% государственных доходов).

Вплоть до середины XVIII века в русском языке для обозначения государственных сборов использовалось слово «подать». Впервые в отечественной экономической литературе термин «налог» употребил в 1765 году русский историк А.Я. Поленов в своей работе «О крепостном состоянии крестьян в России».

Вторым по значимости налогом выступал оброк – плата казенных крестьян за пользование землей. Особую роль начали играть социальные налоги: сборы за проезд по шоссейным дорогам, налог на доходы с ценных бумаг, квартирный налог, паспортный сбор, сбор за перевозку грузов по железной дороге и т. д.

Становление российской налоговой системы продолжалось до революционных событий 1917 года.

Первые советские налоги не имели большого фискального значения и носили ярко выраженный характер классовой борьбы. Например, директором СНК от 14 августа 1918г. был введен чрезвычайный революционный единовременный налог, которым облагалась городская буржуазия и кулачество.[7]

В связи с непоследовательностью и бессистемностью проведения экономической политики к концу 1920г. в СССР сложилась громоздкая система бюджетных взаимоотношений. Действовало 86 видов платежей в бюджет.

В годы Великой Отечественной Войны были введены новые налоги, пересмотрены и изменены существующие. Если до войны налоги с населения составляли в доходах бюджета примерно 5%, то в военные годы они возросли до 13%.

В этот период (в конце 1941г.) был также введен налог на холостяков, одиноких и малосемейных граждан, предназначенный для покрытия государственных расходов на оказание помощи одиноким и многодетным матерям. Хотя этот налог вводился как временный, он просуществовал длительный период и был отменен в 1980-е гг.[8]

К началу реформ 1980-х гг. более 90% государственного бюджета СССР формировалось за счет поступлений из народного хозяйства. Налоги с населения составляли 7-8% всех поступлений бюджета.

14 июля 1990г. был принят Закон СССР «О налогах с предприятий, объединений и организаций», явившийся первым унифицированным нормативным актом, регулирующим налоговые правоотношения в стране. Но августовские события 1991г. ускорили процесс распада СССР и становления Российского государства. В этот период была осуществлена широкомасштабная комплексная реформа, подготовлены и приняты основополагающие налоговые законы: «Об основах налоговой системы в Российской Федерации», «О налоге на прибыль предприятий и организаций», «О налоге на добавленную стоимость», «О подоходном налоге с физических лиц», «О государственной налоговой службе РСФСР», который затем был переименован в закон РФ «О налоговых органах Российской Федерации».

С введения части I Налогового кодекса РФ (НК РФ) с 1 января 1999г. был сделан значительный шаг к стабилизации налоговой системы, положено начало упорядочению отношений между налогоплательщиком и государством в лице налоговых органов. Закон РФ «Об основах налоговой системы в РФ» утратил силу. С 1 января 2001г. введена в действие часть II НК РФ, где каждый налог имеет отражение по отдельности. Таким образом, весь процесс развития налогообложения со времени возникновения до наших дней подразделяется на следующие этапы, обусловленные переходом его из одного качественного состояния в другое, более развитое:

· натуральная форма оплаты;

· денежная форма оплаты налогов.

Налоги - важнейшая форма аккумуляции бюджетом денежных средств. Без налогов нет бюджета; поддержание эластичности налоговой системы – непременное условие сбалансированности государственной казны.

Сущность налогообложения заключается в прямом изъятии государством определенной части валового общественного продукта в свою пользу для формирования бюджета, т.е. централизованных финансовых ресурсов государства.

Связь бюджета и налогов имеет двухсторонний и неразрывный характер. Налоги как основной элемент доходов бюджета обеспечивают финансирование всей структуры и его расходных статей.

Роль налогов в формировании доходов государственного бюджета определяется показателями удельных весов:

· налоговых поступлений в общей сумме доходов бюджета;

· отдельной группы налогов (например, прямых или косвенных) в общей сумме доходов бюджета;

· конкретного налога (например, налога на прибыль организаций) в общей сумме доходов бюджета;

· отдельной группы налогов в общей сумме налоговых поступлений;

· конкретного налога в общей сумме налоговых поступлений.

Эти показатели с разной степенью детализации характеризуют значимость налогов в формировании доходов государственного бюджета в целом и налоговых поступлений в частности.

Как показывает вышеприведенный экскурс в историю налогов, возникновение налогообложения было вызвано появлением государства и государственного аппарата.

С появлением на земле первых государственных образований возникла необходимость в формировании материальных и финансовых источников их содержания и развития. Для этого использовались самые разные формы извлечения средств: обложения собственного и покоренного народов непосильной данью (экономическое закабаление); контрибуции; домены; регалии и т.д. самым надежным и постоянным источником пополнения казны, за счет которого и содержалось само государство, стоящее на стороне защиты интересов общества, являлась дань, размер которой в разные времена и в разных местах устанавливалась в зависимости от политической и социально-экономической ситуации, складывающейся в обществе. Дань стала одной из первых форм налога.

Вся дальнейшая история налогообложения показывает, что налоги являются важнейшим и постоянным источником финансового и материального обеспечения государства.

Факт того, что налоги – наиболее древнее явление, существующее как таковое во все времена и эпохи, бесспорен, независимо от того, в какие формы ни облекало бы его сознание, и какие бы определения наука ни формировала понятию «налог». Уже это свидетельствует о том, что налоги – это историческое явление, хрестоматийное (явление) понятие. Без налогов не существует ни одного общества, будь то родовое или цивилизованное общество XXI века. Поскольку это так, то, следовательно, понятие «налог» в ассоциативном научном сознании представляет собой общественно значимое явление, объективно необходимый процесс в любом обществе, обеспечивающий его неуклонное развитие и совершенствование[9]

.

Несмотря на свою экономическую природу, налогообложение не избежало идеологического влияния. Предназначение налогов различно в зависимости от состояния общественного развития: если при капитализме налоги в основном необходимы для содержания государственного аппарата и удовлетворения некоторых общественных потребностей, то при социализме налоги выступали «одним из средств планового распределения и перераспределения национального дохода в интересах коммунистического строительства».

В одной из своих работ К. Маркс пишет: «Налог – это материнская грудь, кормящая правительство. Налог – это пятый бог рядом с собственностью, семьей, порядком и религией».

Иными словами, государство не может существовать без взимания налогов: более того, налоги – это органическая часть государства. Там, где существует государство и государственное регулирование экономики, существует и налогообложение[10]

.

Требовать ныне уничтожение налогов, значило бы требовать уничтожения самого общества. Государство, или точнее сказать, правительство ничего не может делать для граждан, если граждане ничего не делают для государства. «Умирать и платить подати надобно везде»- сказал Франклин.

Мы находим, однако же, примеры в истории, что в некоторых государствах граждане, платя налоги, вместе с тем пользовались доходом от правительства. В древнем Риме гражданам доставалась часть добычи военной. В Бернском кантоне правительство разделяло между гражданами деньги, купленные кровью их соотечественников[11]

.

Становясь выразителем интересов общества, государство формирует экономическую, социальную, экологическую, демографическую и другие направления внешней и внутренней политики, которые в условиях гражданского общества превращаются в направление его деятельности и, соответственно, функциональные обязанности. Для осуществления своих функций государство должно обладать правом собственности на часть валового внутреннего продукта (ВВП), создаваемого в обществе за определенный период. В современных условиях это право закреплено в конституциях многих стран. На основе этого разрабатываются и принимаются законы по конкретным видам налогов, где излагаются формы и методы исчисления, а также уплаты плательщиками налогов, сборов и других платежей в бюджет и внебюджетные фонды государства.

В XX в. основной была точка зрения о том, что налог – это принудительный взнос (сбор), взимаемый государством, который идет на покрытие общегосударственных потребностей на основе изданного закона.

Налоговый кодекс РФ (п.1.ст.8) определяет налог - как «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований»[12]

.

Налоги – категория комплексная, которая имеет экономическое и юридическое значения. Рассматривая категорию «налог» с экономической точки зрения, выделить его из состава других государственных изъятий и установить его отличие от сборов, пеней, штрафов, пошлин и платежей достаточно сложно. Поэтому при определении экономической природы налога важнейшим критерием являются его сущность, принадлежность к финансово-бюджетной системе общества. Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Данные отношения объективно обусловлены и имеют специфическое общественное назначение – мобилизацию денежных средств в распоряжение государства.

Однако, на практике решающее значение при определении категории «налог» приобретает именно его правовая интерпретация. Научное толкование содержания категории «налог» способствует правильному установлению норм и правил налогового законодательства стран, ограничивающих право плательщика на собственность, подлежащую отчуждению при налогообложении. Конкретными формами проявления категории «налог» являются виды налоговых платежей, установленных законодательными органами власти. С организационно-правовой стороны налог – это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки.

В настоящее время преобладает взгляд на налог как на способ реализации преимущественно фискальных интересов государства.

Налог обычно рассматривают как обязательный взнос в бюджет, взимаемый в соответствии с законом. Некоторые авторы при определении налога акцентируют свое внимание на фактах отчуждения собственности в пользу государства.

Отчуждение собственности в результате налоговых отчислений действительно происходит в денежной форме, однако, при этом отчуждается не вещественная форма имущества и не любые денежные средства, а часть денежного дохода, полученного от реализации товаров (работ, услуг), подлежащих обложению налогом или собственности, которая служит основой экономических отношений.

Категория «налог» представляет собой систему налоговых отношений, возникающих между налогоплательщиками, с одной стороны, и центральными, региональными властями – с другой, по поводу перераспределения части дохода собственника, обособленного от государства[13]

.

Всеобщий характер налогов обусловлен тем, что основное место в финансовой системе любого государства занимает бюджетная система, посредством которой образуются и используются общегосударственные централизованные денежные фонды. Формирование бюджета любого уровня осуществляется через систему государственных доходов. Доходы представляют собой часть национального дохода страны, обращаемого через различные виды денежных поступлений в собственность государства с целью создания финансовой базы для осуществления задач и функций.

Источники и виды государственных доходов, назначение каждого их них - определяется экономической и правовой системами страны[14]

.

1.2. Структура налоговых доходов государства

Согласно ст.10 Бюджетного кодекса бюджетная система Российской Федерации состоит из бюджетов следующих уровней:

1. федеральный бюджет и бюджеты государственных внебюджетных фондов;

2. бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

3. местные бюджеты, в том числе:

· бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

· бюджеты городских и сельских поселений.

Совокупный объем доходов консолидированного бюджета по итогам 2005 года составил 5703,48 млрд. рублей (4386,30 млрд. рублей по итогам предыдущего года), из которых 85,9% составляют налоговые поступления. Таким образом, доля федерального бюджета в объеме доходов консолидированного бюджета РФ возросла на 76,4% и составила 4896,65 млрд. руб. (3741,86 млрд.руб. 2004 год).

Основными источниками поступлений налоговых доходов 2005 году стали (млрд. руб.):

· НДС- 1025,66;

· НДПИ-908,73;

· Налога на прибыль-1353,78;

· ЕСН-267,51;

· Акцизов-236,15.

Налоговые доходы федерального бюджета с учетом ЕСН составили 2668,38 млрд. руб., что на 136,3 % больше к 2004 году (1958,32 млрд. руб.- 2004год). Объем налоговых поступлений консолидированных бюджетов субъектов РФ также возрос на 124,9% в 2005 году и достиг отметки в 2228,27 млрд. руб. (1783,55 млрд. руб. 2004 год).

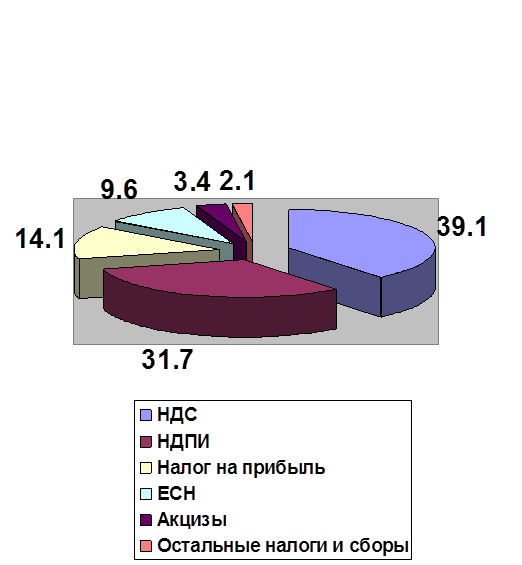

График 1.1

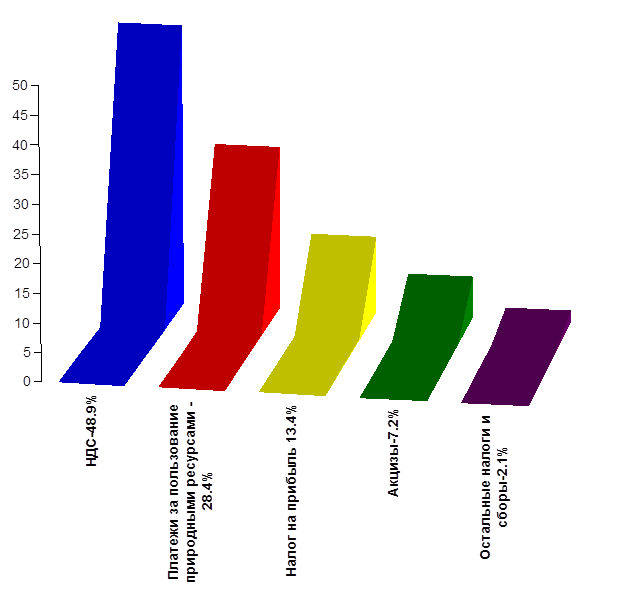

Структура поступлений администрируемых ФНС России доходов в Федеральный бюджет по видам налогов в январе – ноябре 2005 года (в %)

Где: НДС- 39,1; НДПИ – 31,7; Налог на прибыль – 14,1; ЕСН – 9,6; Акцизы – 3,4; остальные налоги и сборы – 2,1.

График 1.2

Структура поступлений администрируемых ФНС России доходов в Федеральный бюджет по видам налогов в январе – ноябре 2004 года (в %)

Если анализировать доходы нашей бюджетной системы с точки зрения реального наполнения ее финансовыми ресурсами, то становится очевидным, что основным источником формирования доходного потенциала являются налоговые поступления[15]

(см. приложение 1).

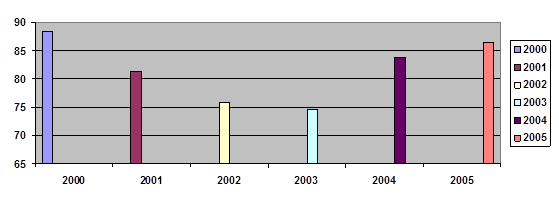

Диаграмма 1.1

Диаграмма динамики налоговой нагрузки на экономику

Доля налоговых доходов (в %):

2000г. - 88,3; 2001г. – 81,3; 2002г. – 75,8;

2003г. – 74,5; 2004г. – 83,7; 2005г. – 86,4.

Как видно из диаграммы доля налоговых доходов в консолидированном бюджете страны остается преобладающей, хотя и наблюдается тенденция ее незначительного понижения. В определенной степени это может являться результатом проводимой налоговой реформы, основной целью которой Правительство РФ ставит снижение налоговой нагрузки на экономику.

В различных странах основную часть доходов бюджета составляют именно налоги: в США они формируют 90% бюджета, в Германии – 80%, Японии – 75%.

В России доля налогов, примерно, соответствует жировым показателям: в 2000г. она составляла более 88%, в 2001г. – около 82%, а если взять 2005г., то более 86%.

Налоги как основной элемент доходов бюджета обеспечивают финансирование всей структуры его расходных статей. В бюджетном процессе приоритет сохраняется за расходами, величина которых предопределяет доходную часть. Главный недостаток бюджетного балансирования – обособленное формирование доходной и расходной частей бюджета без необходимого экономического обоснования (постатейного соотношения) между отдельными расходами и возможностями обеспечения под них соответствующего объема доходов. Однако, наряду с воздействием налогообложения на бюджетный процесс происходит и обратное действие: состояние бюджета влияет на развитие налогообложения. Так, ст. 9 Закона об основах налоговой системы предусматривает, что «зачисление налогов в бюджет регулируется бюджетным законодательством». Налоги и бюджет – это взаимообусловленные явления, то есть связь их носит двухсторонний и неразрывный характер.

Но также налоги действуют и на экономику в целом. Причем иногда, они оказывают угнетающее воздействие. К примеру, у предприятий, которые полностью платят налоги, не остается достаточных средств для инвестиций, модернизации, адаптации к условиям рынка.

Формирование рыночных отношений в России привели к необходимости серьезного реформирования налоговой системы. При разработке новой налоговой системы использовался опыт зарубежных стран. Благодаря этому, она по видам налогов в основном соответствует общераспространенным в мировой практике системам налогообложения. Основой налоговой системы явились налоги, ориентированные на модель рыночной экономики (НДС, акцизы, налог на прибыль, подоходный налог с физических лиц, налоги на имущество).

Однако фискальная роль отдельных налогов существенно отличается от принятых в мировой практике. Хотя следует отметить, что и в других странах нет единого подхода к формированию доходов бюджета. Налоговая политика любого государства, формирующая бюджетные ресурсы, ориентирована, прежде всего, на учет конкретной экономической ситуации и стратегических целей регулирования общественного производства.

Необходимость предварительного ознакомления с подразделением доходов по их видам вызвана тем, что грамотная оценка роли налоговых и других поступлений в формировании доходов бюджетов возможна лишь при системном подходе, т.е. применительно не только к особенностям структуры доходов по означенным видам, но и к конкретному уровню бюджета (федеральному, региональному или местному). Например, рассмотрим именно налоговые доходы федерального бюджета и нормативы их зачислений:

· Налог на прибыль организаций (в зависимости от организации и соглашений) – от 20% до 100%;[16]

· НДС – 100%;

· Акцизы на различные виды спирта – 50%, 100%;

· Акцизы на табачную продукцию – 100%;

· Акцизы на автомобильный бензин, дизельное топливо и т.д. – 40%;

· Акцизы на автомобили легковые и мотоциклы – 100%;

· Акцизы по подакцизным товарам и продукции – 100%;

· НДПИ (в зависимости от вида полезного ископаемого и зоны добычи) - 40%, 95%, 100%;

· Сбор за пользование объектами водных биологических ресурсов (в зависимости от принадлежности) – 70% и 100%;

· ЕСН – 100%;

· Государственная пошлина – 100%.

Исходя из выше изложенного, проведем краткий анализ значимости некоторых перечисленных нами налоговых поступлений. Обратимся к федеральному уровню бюджетной системы РФ.

Динамика налоговых поступлений за период с января по ноябрь 2004 года и 2005 года. (млрд. рублей).

Налог на прибыль вырос с 161,6 на 346,1 млрд.руб.

ЕСН снизился с 328,5 до 235,8 млрд. руб.

НДС изменился с 232,3 до 403,3 млрд. руб.

Акцизы на нефть увеличились с 35,2 до 42,3 млрд. руб.

НДПИ поднялся с 759,2 до 775,5 млрд. руб.

Диаграмма 1.2

Налоговые поступления

Как следует из диаграммы – значительная часть налоговых поступлений в 2004-2005гг. была обеспечена за счет налога на добавленную стоимость, НДПИ, налога на прибыль организаций, ЕСН и акцизов.

В таблице 2 (приложение 3) представлена структура и динамика доходов федерального бюджета РФ в 2001-2004 гг.

Доходы федерального бюджета на 2004 год утверждены на уровне 3273,84 млрд. руб., исходя из прогнозируемого объема валового внутреннего продукта в сумме 16130 млрд. руб. и уровня инфляции 10%.

Анализ показывает, что налоговые доходы занимают лидирующее место в доходах федерального бюджета, их доля к 2004 году составила более 79,8% , это на 1,7% выше показателя предыдущего года.

Такой небольшой рост объясняется снижением налоговой нагрузки на экономику, а также ожиданиями менее благоприятной внешнеэкономической коньюктуры. Показателем налогового бремени может служить доля налоговых доходов консолидированного бюджета в ВВП: в 2004 году она сокращается до 24,2%.

В отличие от 2005 года основную долю налоговых доходов федерального бюджета с января по ноябрь в 2004 году составляют поступления по налогам: НДС, НДПИ, и налога на прибыль организаций. Так, на его долю пришлось в 2002 г. – 36,3%, в 2003 – 39,1%, в 2004 – 50,7%, а в 2005 – 40% от всех налоговых доходов федерального бюджета.

Таким образом, несмотря на снижение ставки налога на добавленную стоимость его удельный вес в объеме налоговых доходов возрос на 1,4% (281,1 млрд. рублей) по сравнению с предыдущим годом и это повышение обусловлено улучшением собираемости налогов и частичным пресечением «теневого» оборота товаров, незаконной предпринимательской деятельности, контрабанды.

Если пронаблюдать роль акцизов, то у нас получится следующее:

· 2003 год – в федеральный бюджет поступило 248,11 млрд. рублей;

· 2004 год - 109,74 млрд. рублей;

· 2005 год – 83,95 млрд. рулей.

Из этих данных видно, что уровень поступления сумм за акцизы снижается. Хотя, если взять конкретно акцизы за нефтепродукты, то эти поступления наоборот выросли на 16,9% и составили 42,3 млрд. рублей. Анализ указывает на резкое сокращение акцизов по подакцизным товарам. Это связано с отменой акцизов на природный газ, а также передачей акцизов на алкогольную продукцию с объемной долей свыше 9% в бюджете субъектов Федерации. Конечно, необходимость частичной компенсации отмены налога с продаж не вызывает сомнения, но федеральный бюджет должен разделять тяжесть налоговых реформ с региональными бюджетами. Поэтому, было бы целесообразней оставить часть акцизов на алкогольную продукцию в федеральном бюджете. Но, несмотря на это, увеличение поступлений, в частности, акцизов на этиловый спирт из всех видов сырья и на спиртосодержащую продукцию, производимые на территории России, связаны с повышением ставки акциза, а также сокращением доли нелегально выпускаемой продукции, с ужесточением контроля за деятельностью предприятий отраслей использующих производственные мощности ниже экономически оправданного уровня.[17]

В 2004 году существенно возросли в доходах федерального бюджета, как доля, так и физический объем налогов на внешнюю торговлю. Так, удельный вес таможенных пошлин в налоговых доходах федерального бюджета возрос с 13,89% в 2003 году до 25,7% в 2004г. (См. приложение 3). Этот рост в основном обусловлен значительным ростом мировых цен на нефть. Повышение поступлений, в частности, ввозимых (импортных) таможенных пошлин осуществляется путем улучшения налогового администрирования и замещения необлагаемого ввоза облагаемым.

В доходах федерального бюджета не наблюдается тенденция существенного повышения доли прямых налогов, и, прежде всего, налога на прибыль организаций. Такая же тенденция характерна и для консолидированного бюджета РФ. Это связано, как со снижением налоговой ставки (1 января 2002 года базовая ставка снижена с 30 до 24%), так и широким применением многочисленных схем минимизации этого налога.

Данные таблицы 3 (приложение 3) показывают рост на 26.8 млрд. рублей доходов федерального бюджета от налога на прибыль организаций в 2004 году и увеличение его же на 161,6 млрд. рублей в 2005 году. Такой рост обусловлен снижением нелегального вывода капитала и возвращением части репатриированной ранее валютной выручки. Однако основной причиной роста поступлений налога на прибыль за 11 месяцев 2005 года по сравнению с аналогичным периодом прошлого года стало улучшение результатов финансово-хозяйственной деятельности организаций, а также снижение удельного веса убыточных предприятий в 2005 году и в истекшем периоде 2004 года.

Можно проследить поступление налога прибыль в консолидированный бюджет Российской Федерации в 2003-2005 годах.

Так, по данным Росстата, в 2003 году сальдированный финансовый результат организаций основных отраслей экономики составил +1342,8 млрд. руб., что на 42,6% больше, чем в 2002 году. За первое полугодие 2004 года сальдированный финансовый результат организаций основных отраслей экономики равнялся +922,2 млрд. руб., что на 44,4% больше, чем за соответствующий период 2003 года. Помесячные поступления налога на прибыль организаций в консолидированный бюджет в 2002-2005 годах характеризуется вышеприведенными данными.

Определенную роль в формировании доходов федерального бюджета играют платежи за пользование природными ресурсами, хотя в 2003 году наблюдалась тенденция их снижения. Так в 2003 году удельный вес платежей за пользование природными ресурсами в налоговых доходах федерального бюджета составил лишь 7,56%, тогда как в 2002г. 8,64% (см. таблицу 2 приложение 3). Однако по данным таблицы № 2 мы видим значительное повышение удельного веса платежей за пользование природными ресурсами на +5,84% в 2004 году по сравнению с предыдущим годом.

На положительную динамику основных экономических показателей значительное влияние оказали благоприятная коньюктура мировых цен на нефть (в течение года цена на нефть колебалась в пределах 23-28 долларов США за 1 баррель) и продукты ее переработки, газ, металлы, продукцию лесной и деревообрабатывающей промышленности, оживление производства в отраслях, занятых производством импортозаменяющей продукции, прежде всего, в легкой промышленности.

Социально-экономическое развитие зависит от внешних и внутренних факторов. К внешним относят: динамику мировых цен на нефть, темпы роста мировой экономики, объем выплат по внешнему долгу и другие показатели. К внутренним условиям, не зависящим от политики государства, по крайней мере, в краткосрочной перспективе, относят: демографическую ситуацию, высокую капиталоемкость и др. Ряд показателей находится под воздействием экономической политики Правительства РФ: инфляция, реальный курс рубля, тарифы на продукцию естественных монополий, налогообложение и др.

В абсолютном выражении, по результатам анализа, произошел рост практически по всем основным видам налогов. Данный рост был вызван, по мнению экономистов, такими факторами, как: расширение налогооблагаемой базы из-за увеличения производства валового внутреннего продукта, инфляции, усиления контрольной деятельности налоговых органов.

Несомненно, все это оказывает положительное влияние на формирование бюджета страны.

В чем состоит вклад бюджета в обеспечении экономического роста? Прежде всего, в создании для него благоприятных условий за счет проведения структурных реформ, обеспечения макроэкономической стабильности и повышения эффективности государственного управления.

Исходя из этого, можно отметить главную особенность бюджета прошлого года – его ориентация на сохранение сбалансированности бюджетной системы в условиях существенного снижения налоговой нагрузки на экономику.

Таким образом, от научного обоснования налоговой политики государства, структуры налогов, порядка их исчисления и взимания, организации контроля за полной и своевременной мобилизацией налоговых поступлений зависит по сути дела, более 80% объема федерального бюджета – основной государственной казны.[18]

Исходя из, проведенного анализа можно сделать следующие выводы по первой главе:

1. Налоги стали столь необходимым доходным источником государства, что для их сборов еще в давние века были организованы специальные государственные и именно финансовые органы, контролирующие правильность определения налогов с граждан, а также отвечавших за сам сбор налогов с населения. Таким образом, с самого своего зарождения налоги призваны были финансировать государственные расходы.

2. В силу того, что взимание налога могло осуществляться двумя формами (денежной и в форме изъятия собственности, услуг и т.п.) финансисты все же, пришли к мнению, что натуральный налоговый сбор и отношения по его уплате не могут быть включены в современную финансовую систему государства, так как «денежный характер финансовых отношений – важный признак финансов»[19]

. В современном налоговом праве налог рассматривается в качестве платежа в форме денежных средств физических и юридических лиц. Причем в силу ст.ст. 8, 45-48 НК РФ уплата налога может производиться только путем отчуждения денежных средств и в наличной или безналичной форме в валюте РФ. В исключительных случаях иностранными организациями, физическими лицами, не являющихся налоговыми резидентами РФ – уплата может исполняться в иностранной валюте.

3. Согласно законодательству РФ неуплата налогов влечет за собой разнообразные финансовые санкции в отношении неплательщиков налогов – от административной до уголовной ответственности.

4. Выделяются следующие признаки налога как финансовой категории: обязательность, уплата в целях финансового обеспечения государства, односторонний характер установления налога, возможность применения государственного принуждения, безвозмездность и безвозвратность.

Соответственно, может быть предложено следующее определение налога: «налог представляет собой устанавливаемый государством в целях финансового обеспечения своей деятельности, обеспеченный возможностью применения принуждения, обязательный, индивидуально безвозмездный платеж, уплачиваемый физическими и юридическими лицами в форме отчуждения принадлежащих им на праве собственности денежных средств»[20]

.

5. Анализ показал, что с января по ноябрь 2005 года в федеральный бюджет страны поступило администрируемых ФНС в части доходов 2 446,9 млрд. рублей, что на 683,2 млрд. рублей или в 1,4 раза больше, чем за соответствующий период 2004 года[21]

(см. приложение 2);

6. Основная масса доходов федерального бюджета была обеспечена поступлениями:

· НДС-39,1%;

· НДПИ-31,7%;

· Налога на прибыль-14,1%;

· ЕСН-9,6%;

· Акцизов-3,4%.

Бюджетным кодексом РФ состав доходов каждого уровня бюджета установлен как совокупность собственных налоговых и неналоговых доходов, а также безвозмездных перечислений.

В России основную часть доходов бюджета составляют именно налоговые доходы, доля которых составляет около 90%.

К налоговым доходам федерального бюджета относятся федеральные налоги и сборы, перечень и ставки которых определяются налоговым кодексом РФ.[22]

Федеральные налоги и сборы устанавливаются НК РФ и являются обязательными к уплате на всей территории России.

В перечень этих налогов входят:

1. Налог на добавленную стоимость;

2. Акцизы;

3. Налог на прибыль;

4. Налог на доходы физических лиц;

5. Государственная пошлина;

6. Водный налог;

7. Сбор за право пользования объектами животного мира и водными биологическими ресурсами;

8. Единый социальный налог;

9. Налог на добычу полезных ископаемых.

Рассмотрим поподробнее основные налоги, за счет которых обеспечивается значительная часть налоговых поступлений в консолидированный бюджет РФ.[23]

Основное место в Российской налоговой системе занимают косвенные налоги, к которым относятся: налог на добавленную стоимость, акцизы, налог с продаж, таможенная пошлина. В составе доходов бюджета они занимают определяющее место.

Налог на добавленную стоимость (НДС) – косвенный налог на потребление, который взимается практически со всей видов товаров и таким образом ложится на плечи конечного потребителя. На территории Российской Федерации НДС введен в 1991г. Сегодня его доля достигает 40% от всех налоговых доходов бюджета. Сумма НДС, предназначенная к уплате в бюджет, рассчитывается как разность между суммами налога, исчисленными со всей суммы реализованных налогоплательщиком за приобретенный товар, сырье, материалы, работы и услуги.

Особенность данного налога в том, что если в одном месте сделано начисление (продавцом), то в другом на эту же сумму должен быть сделан вычет (покупателем). Причем два этих действия должны происходить в одном временном отрезке времени. В противном случае на неопределенное время НДС превращается в налог с оборота по ставке 18% .

Налогоплательщиками НДС признаются, как правило:

· организации;

· лица, являющиеся плательщиками данного налога в связи с перемещением товаров через таможенную границу;

· индивидуальные предприниматели.

Согласно п.1 ст.146 НК РФ объектом налогообложения по НДС признаются следующие операции:

· реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога;

· передача имущественных прав;

· передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд расходы на которые не принимаются к вычету при исчислении налога на прибыль организации;

· выполнение строительно-монтажных работ для собственного потребления.

Налоговым законодательством РФ ряд товаров и услуг освобождены от НДС.

В ст.149 НК определяются операции, не подлежащие налогообложению. В частности:

· предоставление в аренду арендодателем на территории РФ помещений иностранным гражданам или организациям, аккредитованным в РФ.

· реализация товаров, а также передача, выполнение, оказание услуг для собственных нужд на территории РФ: медицинских товаров отечественного и зарубежного производства по перечню, утвержденному Правительством РФ, изделий медицинского назначения, протезно-ортопедических изделий, медицинских услуг, оказываемых медицинскими организациями и учреждениями, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг.

Налоговым периодом по НДС является календарный месяц. Для налогоплательщиков с ежемесячными (в течение квартала) суммами выручки от реализации товаров (работ, услуг) без учета НДС, не превышающими 1 млн. руб., налоговый период – один квартал.

Налогообложение НДС производится по 0%, 10%, 18%.

Налогоплательщики с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета налога и налога с продаж, не превышающим 1 млн. руб., вправе уплачивать налог, исходя из фактической реализации (передачи) товаров за истекший квартал не позднее 20-го числа месяца, следующего за истекшим кварталом.

Налогоплательщики, уплачивающие налог ежеквартально, представляют налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим кварталом.

При реализации товаров (работ, услуг) выставляются соответствующие счета-фактуры не позднее 5 дней со дня отгрузки товара.

Акцизы, как и НДС – федеральный косвенный налог, выступающий в виде надбавки к цене товара. В настоящее время в доходах федерального бюджета РФ они прочно удерживают пятое место после НДС и в общей сумме налоговых поступлений составляли в 2004 г.- 7.2%, а в 2005 – порядка 4%.[24]

НК РФ определяет круг товаров облагаемых акцизами:

· спирт этиловый из всей видов сырья;

· алкогольная продукция (водка, вина, коньяки);

· пиво;

· табачные изделия;

· автомобили легковые и мотоциклы;

· бензин автомобильный;

· моторные масла для двигателей;

· прямогонный бензин;

· дизельное топливо;

· спиртосодержащая продукция (растворы, эмульсии и другие виды продукции в жидком виде).

Плательщиками акцизов признаются организации, индивидуальные предприниматели, а также лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ.

Объектом обложения акцизами признаются операции:

· реализация на территории РФ лицами произведенных ими подакцизных товаров, в том числе передача прав собственности на подакцизные товары на безвозмездной основе;

· реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации;

· использование нефтепродуктов для собственных нужд налогоплательщиками, имеющими свидетельство на оптовую или оптово-розничную реализацию;

· получение нефтепродуктов налогоплательщиками, имеющими свидетельство;

· ввоз подакцизных товаров на таможенную территорию РФ и др. операции в соответствии со ст.182 гл.22 НК РФ.

Налоговый период для налогоплательщиков акцизов – календарный месяц. Исчисленная сумма налога уменьшается на установленные НК РФ налоговые вычеты. Сумма акциза, подлежащего вычету, должна быть выделена в расчетных документах и счетах-фактурах, предъявленных поставщиком покупателю товара.

Уплата акциза производится, исходя из фактической реализации (передачи) за истекший налоговый период не позднее 25-го числа месяца, следующего за отчетным месяцем.

Налогоплательщики обязаны представлять в налоговый орган по месту своей регистрации налоговую декларацию в срок не позднее последнего числа месяца, следующего за отчетным.

Необходимо отметить, что с введением в действие гл.22 НК РФ «Акцизы», вопросы правового регулирования практики применения акцизов в РФ поднялись на качественно новый уровень, что имеет важное значение для более полного использования государством фискальных возможностей этого налога.

Еще одним важным источником консолидированного бюджета РФ является налог на прибыль организаций (14,1%), который обеспечивает около 20% всех его доходов.

Налог на прибыль организаций относится к прямым налогам и является важнейшим элементом налоговой системы РФ. По роли в формировании бюджетных доходов налог на прибыль занимает третье место, но его значение как источника бюджетного дохода постепенно меняется по мере развития российской экономики. В первые годы экономических реформ именно этот налог был основным в доходах федерального бюджета, его удельный вес в общей сумме доходов превышал 50%.

В отличие от первого этапа налоговой реформы, в котором налог на прибыль играл основную роль в формировании доходов государства, в последующие годы его доля постепенно снижалась, и это было экономически закономерно, так как он отражал происходящие в экономике России процессы.

Современный характер налогообложения прибыли организаций РФ, в целом, соответствует мировому уровню.

Объектом налогообложения является прибыль, полученная налогоплательщиком.

В целях определения налоговой базы по налогу на прибыль, организация должна уменьшить полученные доходы на величину расходов, за исключением расходов, не учитываемых в целях налогообложения прибыли. При этом учитываются только обоснованные и документально подтвержденные расходы. Обоснованными считаются экономически оправданные затраты в денежной оценке.

С 1 января 2002 г. в соответствии с введенной в действие гл.25 НК РФ снижена базовая ставка налога на прибыль организаций с 35 до 24%. Понижение общей ставки налога компенсируется отменой целого ряда льгот для различных видов деятельности и субъектов налоговых отношений.

Налоговые ставки на доходы иностранных организаций не связанные с деятельностью в РФ через постоянное представительство, устанавливаются в следующих размерах:

10% - от использования, содержания и сдачи в аренду судов, самолетов и др. транспортных средств и контейнеров в связи с осуществлением международных перевозок;

20% - со всех остальных доходов, за исключением доходов по ценным бумагам.

По доходам, полученным в виде дивидендов, применяются следующие ставки:

9% - по доходам в виде дивидендов, полученным от российских организаций российскими организациями и физическими лицами – налоговыми резидентами РФ;

15% - по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

24% - ставка по всем остальным пунктам, кроме перечисленных.

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы по ст. 274 НК РФ. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно, за исключением случаев, когда налог удерживается у источника получения дохода.

Также осободоходный налог для бюджета это - Единый социальный налог (ЕСН). В 2005 году его место стало четвертым (9,6%). Его платят:

· Индивидуальные предприниматели;

· Лица, производящие выплаты физическим лицам;

· Физические лица, не признаваемые ИП;

· ИП, адвокаты.

· Объектом являются выплаты за выполнение работ, оказание услуг и т.д.

Налоговым периодом признается календарный год, а отчетными квартал, полугодие и девять месяцев календарного года. Налоговая база исходит на каждое физическое лицо нарастающим итогом с начала года и в зависимости от суммы распределяется следующим образом:

· 20% - в федеральный бюджет;

· 3,2% - в фонд социального страхования РФ;

· 0,8% - в федеральный фонд обязательного медицинского страхования;

· 2,0% - в территориальные фонды обязательного медицинского страхования.

Общая же сумма налога составляет 26%.

Налог на добычу полезных ископаемых (далее – НДПИ) имеет значимое второе место в доходах федерального бюджета на 2005 год (31,7%). Налогоплательщиками его являются организации и ИП, признаваемые законодательством РФ пользователями недр. При определении налоговой базы данного налога в обязательном порядке производится оценка добытых полезных ископаемых, которые и являются объектом налогообложения.

Налоговый период НДПИ – календарный месяц. А налоговая ставка колеблется в пределах от 0% до 17,5% в зависимости от вида полезного ископаемого, способа его добычи и количества.

Все остальные налоги и сборы в 2005 году составляют 2,1%.

Налог на доходы физических лиц действует с 1 января 1992 г. Его плательщиками выступают граждане РФ, иностранные граждане и лица без гражданства.

Объектом налогообложения является доход, полученный налогоплательщиками от:

· источников в РФ и от источников за пределами РФ – для физических лиц, являющимися налоговыми резидентами РФ;

· источников в РФ – для физических лиц, не являющихся резидентами РФ.

Налоговая база включает в себя все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Налоговые ставки по данному налогу могут быть следующие:

· 35% устанавливается в отношении следующих доходов: стоимости любых выигрышей и призов, получаемых в рекламных мероприятиях; страховых выплат по договорам добровольного страхования; процентных доходов по вкладам в банках в части превышения лимитов; суммы экономии на процентах при получении налогоплательщиками заемных средств также в части превышения предельных размеров:

· 30% устанавливается в отношении доходов субъектов – нерезидентов РФ.

· 9% в отношении доходов в виде дивидендов.

Основная ставка 13% устанавливается в отношении в отношении всех других видов доходов.

Налоговая система РФ включает федеральные, региональные и местные налоги. Основой классификации налогов является признак компетенции органов государственной власти в применении налогового законодательства.

Реформа федеративных отношений и разграничение полномочий привели к четкому закреплению налоговых полномочий и налоговых доходов федерального центра и субъектов РФ. В результате сегодня сложилась следующая структура налоговой системы в Российской Федерации. В разрезе налоговых полномочий: 9 федеральных налогов и 4 специальных налоговых режима, 3 региональных налога, 2 местных налога[25]

. Таким образом, произошло значительное сокращение числа региональных и местных налогов.

Федеральные налоги, порядок их зачисления в бюджет или внебюджетный фонд, размеры их ставок, объекты налогообложения, плательщики налогов устанавливаются законодательными актами РФ и взимаются на всей ее территории. Ставки федеральных налогов устанавливаются Федеральным Собранием РФ.

Региональные налоги устанавливаются Налоговым Кодексом РФ и законами субъектов Российской Федерации. При установлении регионального налога законодательными органами субъектов Российской Федерации определяются налоговые ставки в пределах, установленных настоящим НК РФ, порядок и сроки уплаты налога, а также формы отчетности по данному региональному налогу. Иные элементы налогообложения устанавливаются НК РФ.

1. налог на имущество организаций;

2. транспортный налог;

3. налог на игорный бизнес.

Местные налоги устанавливаются НК РФ и нормативными правовыми актами представительных органов местного самоуправления и действуют на территории соответствующих городов, районов в городах и сельской местности или иного административно - территориального образования.

НК РФ определяет, как правило, верхний предел налоговых ставок по региональным и местным налогам, конкретные же ставки по этим налогам устанавливают соответствующие органы власти.

Конституция РФ исключает возможность установления налогов и сборов органами исполнительной власти. Налоги, взимаемые не на основе закона, не могут считаться "законно установленными".

В региональном законе налоговое бремя не может быть увеличено, а положение налогоплательщиков не должно ухудшиться по сравнению с тем, как это определяется федеральным законом.

При этом и остальные нормы регионального закона должны отвечать общим принципам налогообложения и сборов, определенным федеральным законом, и не вступать в противоречие с федеральным законом.

Порядок введения в действие как федерального, так и регионального законов должен строго соответствовать Конституции РФ и федеральным законам.

В случае нарушения перечисленных принципов региональный налог не может считаться законно установленным. В сущности, при этом налогоплательщик не обязан его платить.

Одним из «узких» мест в бюджетной системе является закрепление доходных источников за бюджетами различных уровней. Разрешение этой задачи ставилось при разработке Программы развития бюджетного федерализма в Российской Федерации на период до 2005 года.

Совершенствование принципа расщепления налоговых поступлений должно обеспечивать выравнивание вертикальных дисбалансов и позволять сократить дотационность нижестоящих бюджетов.

Целью данного направления реализации Программы являлось существенное повышение роли собственных доходов региональных и местных бюджетов, в том числе - региональных и местных налогов, имея в виду создание предпосылок для перехода в долгосрочной перспективе к формированию доходов бюджетов каждого уровня в основном за счет собственных налогов.

Для достижения этой цели к 2005 году было предусмотрено:

1. расширить налоговые полномочия органов власти субъектов и местного самоуправления при одновременном предотвращении недобросовестной налоговой конкуренции и обеспечении единого налогового пространства; - не выполнено,

2. законодательно закрепить основные доходные источники (собственные налоги, отчисления от налоговых поступлений) за региональными и местными бюджетами на постоянной (долгосрочной) основе в соответствии с установленным разграничением расходных полномочий и обязательств; - выполнено,

3. сократить масштабы расщепления налоговых поступлений между уровнями бюджетной системы, предусматривая при прочих равных условиях зачисление 100 процентов поступлений по определенным видам налогов и сборов за бюджетом одного уровня; - выполнено,

4. отказаться от практики централизации поступлений по региональным и местным налогам в вышестоящие бюджеты; - выполнено,

5. обеспечить уплату налогов, поступающих в региональные и местные бюджеты, по месту фактической деятельности предприятий, ликвидировать внутренние "оффшорные" зоны, ввести правовые и финансовые механизмы по противодействию недобросовестной налоговой конкуренции.

При разделении конкретных видов налогов и доходных источников между бюджетами разных уровней должны учитываться следующие критерии:

1. стабильность: чем в большей степени налоговые поступления зависят от экономической конъюнктуры, тем выше должен быть уровень бюджетной системы, за которым закрепляется этот налоговый источник и полномочия по его регулированию;

2. экономическая эффективность: за каждым уровнем бюджетной системы должны закрепляться налоги и доходные источники, объект (база) которых в наибольшей степени зависит от экономической политики данного уровня власти;

3. территориальная мобильность налоговой базы: чем выше возможности для перемещения налоговой базы между регионами, тем на более высоком уровне бюджетной системы должен вводиться соответствующий налог и тем выше предпосылки для централизации данных налоговых поступлений (доходов);

4. равномерность размещения налоговой базы: чем выше неравномерность (дисперсность) размещения налоговой базы, тем на более высоком уровне должен вводиться соответствующий налог и тем выше предпосылки для централизации данных налоговых поступлений (доходов);

5. социальная справедливость: налоги, носящие перераспределительный характер, должны быть в основном закреплены за федеральным уровнем власти;

6. бюджетная ответственность: сборы, представляющие собой платежи за бюджетные услуги, должны поступать в бюджет, финансирующий соответствующие услуги.

Выше отмечалось, что основная функция налогов — фискальная, заключающаяся в формировании финансовых ресурсов государства. Налоговые поступления — это основной источник формирования региональных и местных бюджетов.

В последнее время, когда речь заходит о регионах, применяется понятие «финансовый леверидж» (финансовый рычаг), заимствованное из микроэкономики, который можно определить как соотношение внешних источников формирования регионального бюджета (трансферты) и внутренних (налоговые и неналоговые поступления)[26]

. Финансово-независимым может считаться регион, внутренние источники финансирования которого составляют не менее 80 %. Такой регион можно охарактеризовать как финансово-устойчивый, независимый от центра и самостоятельный.

Естественным стремлением каждого региона является повышение финансовой независимости и устойчивости. Это – основной аспект формирования налоговой политики на региональном уровне. Главное средство для этого — увеличение налоговых поступлений.

Налоговые поступления могут быть увеличены несколькими способами:

1. Введение новых налогов. Основное достоинство этого способа — стабильное, прогнозируемое поступление средств. Сложность заключается в том, что от обоснования необходимости нового налога до его фактического введения проходит длительное время.

2. Увеличение ставок налогов. Достоинство — быстрый эффект. Недостаток — ставки большинства налогов находятся на предельном уровне и не могут быть повышены. Кроме того, быстро возникающий при повышении ставок налога эффект в виде увеличения поступлений в дальнейшем уменьшается.

3. Повышение собираемости начисленных налогов. Достоинство — отсутствие потребности в законодательных решениях. Кроме того, мероприятия по повышению собираемости налогов проводятся постоянно и заключаются в совершенствовании учета налогоплательщиков, выявлении налогоплательщиков, уклоняющихся от налогового учета, и других формах налогового администрирования[27]

. Но указанный способ не может дать значительного экономического эффекта ввиду того, что собираемость по основным видам налогов и так находится на достаточно высоком уровне, а уровень стопроцентной собираемости достижим только теоретически.

4. Сокращение количества плательщиков, пользующихся льготами. Достоинство — теоретическое увеличение поступления налогов. Недостатки — возможные социальные недовольства и ухудшение финансового положения бывших льготников, что ведет к их неплатежеспособности.

5. Совершенствование налоговой базы регионов.

Наиболее актуальным представляется последний из методов.

Совершенствование налоговой базы — это процесс трансформации налоговой базы из фактического состояния в оптимальное. Начальный этап разработки программы совершенствования налоговой базы регионов — это выявление факторов, влияющих на налоговую базу, а также характера и степени этого влияния.

По источнику возникновения всю совокупность факторов можно разделить на две группы: внешние, возникающие вне региона, и внутренние. Конкретный регион не может оказывать какого-либо значительного влияния на внешние факторы, которые в свою очередь оказывают сильное влияние на налоговую базу региона. Внутренние факторы в достаточной степени подвержены влиянию региональной законодательной и исполнительной власти.

Главный внешний фактор совершенствования налоговой базы – налоговое законодательство федерального уровня, включающее нормативно-правовые акты о налогах и сборах.

Влияние внутренних факторов может корректироваться в ту или иную сторону в рамках региона. При определении состава этих факторов необходимо учесть основные макроэкономические, социально-демографические и другие характеристики региона.

Ресурсно-сырьевые (геоэкономические) факторы — это оценка территории по совокупному природно-ресурсному потенциалу с точки зрения бюджетной достаточности. Расширение использования ресурсно-сырьевой базы региона позволяет экстенсивно расширить налоговую базу региона без усиления налогового бремени. Этот фактор оказывает большое влияние и на структуру налоговой базы — возрастает доля акцизов и НДС в совокупности налоговых поступлении. При этом следует учесть, что косвенные налоги до сих пор собираются лучше прямых, а законодательство по акцизам и НДС за годы существования данных налогов претерпело значительные изменения.

Инвестиционные факторы. Они зависят от производственного потенциала региона и уровня инвестиций. При благоприятном инвестиционном климате приток внутренних и внешних инвестиций в реальный и финансовый секторы региона способствуют расширению налоговой базы. Это происходит за счет создания новых производств, применения современных технологий и, как следствие, увеличения объемов производства, товарооборота, роста реальных доходов населения и т.д.

Инновационные факторы — уровень развития НИОКР и их финансирование, внедрение в регионе достижений научно-технического прогресса[28]

. Так как эти факторы не дают быстрой отдачи в виде поступлений в бюджет, в условиях переходного периода их финансирование при недостатке средств прекращается, как правило, в первую очередь.

Понятие эффективности налоговой базы региона в настоящее время отсутствует. Ввиду того, что оценить ее в стоимостном выражении не представляется возможным из-за разнородности компонентов, входящих в состав налоговой базы, в качестве этого показателя можно рассматривать величину реальных налоговых поступлений на одного жителя региона. Меньшая налоговая база региона, но учитывающая специфику данной территории неориентированная на ее реальный сектор экономики, может дать больший эффект в виде налоговых поступлений.

Подводя итоги, можно сказать, что практически каждый регион нашей страны нуждается в дополнительных финансовых ресурсах. Таким источником могут стать возросшие в результате совершенствования налоговой базы региона налоговые поступления. В то же время регионы имеют ограниченное воздействие на налоговую базу, но в рамках предоставленных им полномочий это влияние должно иметь целью увеличение объемов производства. Только следствием этого процесса может стать устойчивое повышение налоговых поступлений.

Доходы бюджета местного самоуправления являются достоянием всего сообщества, проживающего на территории. Этот канал доходности контролируется и регулируется представительным органом и администрацией. Доходы местного самоуправления складываются из налогов, платежей, поступлений от приватизации, сдачи в аренду муниципальной недвижимости, продажи земельных участков, средств поступающих в результате реализации инвестиционных проектов, а также кредитов, займов, дотаций и помощи. Доходы местного самоуправления попадают в бюджет и различные внебюджетные фонды.

Также можно выделить следующие каналы и виды поступлений. Это доходы физических и юридических лиц от предпринимательской деятельности. К этим доходам относятся зарплаты, пенсии, стипендии, пособия, доходы по вкладам частных лиц, другие поступления, а также прибыль от предпринимательской деятельности, осуществляемой целиком или частично на данной территории, амортизационные отчисления как один из важнейших источников инвестиций.

Это прямые инвестиции в производство и недвижимость, расположенную на данной территории. Эти каналы доходности взаимосвязаны и взаимообусловлены. Например, чем выше заработки населения, тем больше объем подоходного налога; чем выше прибыль предприятий, тем больше объем налога на прибыль; чем активнее инвестиции, тем выше уровень занятости; чем больше наполнения местного бюджета, тем больше возможностей для реализации социальных программ и развития инфраструктуры, поддерживающей основную экономическую активность.

Величина дохода местного самоуправления зависит от двух факторов: доходов, полученных с самой территории, и распределения налогов по бюджетам разных уровней.

Местными признаются налоги и сборы, устанавливаемые и вводимые в действие в соответствии с НК РФ нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований.

К местным налогам и сборам относятся:

· земельный налог;

· налог на имущество физических лиц.

1. Земельный налог.

Налогоплательщиками земельного налога являются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного пользования или праве пожизненного наследуемого владения.

Объектом земельного налога является земельная площадь, находящаяся в собственности, владении или пользовании юридических и физических лиц, включая территорию занятую строениями, сооружениями, санитарно-защитными и техническими зонами.

Ставки земельного налога устанавливаются законодательными органами власти отдельно для земли сельскохозяйственного и несельскохозяйственного использования.

В основу исчисления годовых налоговых ставок на сельскохозяйственные угодья и земли городов и поселков приняты средние размеры земельного налога, установленные законом о плате за землю. Ставка устанавливается на 1г. пашни для земли сельскохозяйственного использования или 1 кв.м. для земли несельскохозяйственного использования.

Ставки налога на сельскохозяйственные угодья устанавливаются дифференцировано по группам почв пашни, а также многолетних насаждений, сенокосов, пастбищ.

Кроме того, учитывается местоположение земельного участка. Ставки налога на землю городов и поселков дифференцируются по местоположению участков и зонами различной градостроительной ценности. Для каждого населенного пункта эти ставки утверждаются органами местного самоуправления.

Налог уплачивается равными долями в два срока не позднее 15 сентября и 15 ноября текущего года. Органы местного самоуправления имеют право установить иные сроки уплаты.

2. Налог на имущество физических лиц.

Плательщиками являются граждане РФ, иностранные граждане в собственности которых имеются на территории РФ имущество, признаваемое объектом налогообложения.

В состав облагаемого имущества включаются: жилые дома, квартиры, дачи, гаражи, иные строения и прочее имущество.

Законом РФ о налогах на имущество физических лиц установлены предельные ставки налогообложения.

Законом РФ и налогам на имущество физических лиц установлены предельные ставки налогообложения, дифференцированные в процентах от суммарной, инвентарной стоимости облагаемых объектов.

Ставки в пределах от 0,1 до 2%.

Представительным органам местного самоуправления дано право: исходя из, установленных пределов налогообложения определить конкретные размеры ставок с учетом не только стоимости имущества, но и других факторов, например характера использования (для хозяйственного или для коммерческого использования)

Отдельным категориям граждан предоставляются льготы по указанным налогам.

Исчисление налога производят налоговые органы по местонахождению облагаемых объектов. Налог уплачивается на основе налогового уведомления равными долями в два срока, также не позднее 15 сентября и 15 ноября текущего года.[29]

Ресурсы общественного сектора находятся в распоряжении не только центральных, но и территориальных (региональных, местных) органов. Для осуществления своих функций каждый из них располагает собственным бюджетом. В России и других федеративных государствах субъекты федерации пользуются широкими бюджетными правами, в унитарных государствах права административно-территориальных образований, как правило, не столь значительны[30]

. По сути, именно способность в некоторых пределах распоряжаться ресурсами общественного сектора делает власть территориальных органов реальной.

Вместе с тем значительная часть общественных средств в любой стране сосредоточена в руках центральных органов законодательной и исполнительной власти. Решения, принимаемые на общенациональном уровне, существенно влияют на бюджетную политику регионов. Это происходит, в частности, потому, что во многих странах, в том числе в России, территориальные бюджеты формируются в преобладающей степени за счет устанавливаемых законом отчислений от общенациональных (федеральных) налогов, а также за счет финансовой помощи из общенационального бюджета[31]

.

Таким образом, на практике имеет место сложная система взаимоотношений между бюджетами разного уровня. Объяснить эти взаимоотношения и определить пути их формирования, отвечающие принципу эффективности, призвана теория бюджетного федерализма. Федерализм в данном случае подразумевает только наличие обособленных региональных звеньев бюджетной системы государства.

Законодательно межбюджетные отношения в части распределения налогов определяются Бюджетным Кодексом РФ и региональными законами. Под межбюджетными отношениями понимаются отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

Бюджетный федерализм, т.е. бюджетные взаимоотношения центра и регионов, являются одной из наиболее сложных проблем в бюджетном устройстве. В соответствии с законодательством РФ доходная часть территориальных бюджетов должна состоять из закрепленных и регулирующих доходов, дотаций и субвенций.

Основная часть налоговых доходов субъектов Российской Федерации и местных бюджетов в настоящее время формируется за счет федеральных налогов.

Проведем сравнительный анализ распределения налогов, предусмотренного Программой развития бюджетного федерализма в Российской Федерации на период до 2005 года, и распределения налогов, установленного новым Бюджетным кодексом РФ. (Таблица 3.1).

Из таблицы видно, что изменения в распределении не произошли со следующими видами налогов: таможенные пошлины, НДС, налог на добычу полезных ископаемых, акцизы (газ, бензин, спирт, автомобили, товары, ввозимые в РФ), налог на наследование, транспортный налог, единый налог на вмененный доход.

Изменилось распределение акцизов на спирт из пищевого сырья и ликероводочные изделия: в Программе было предусмотрено равное распределение между федеральным и региональными бюджетами – по 50%, а в БК РФ установлено 100% - в региональные бюджеты.

Прочие акцизы (по нефтепродуктам) ранее в Программе полностью распределялись (100%) в региональные бюджеты, сейчас же в БК РФ установлено 40% - в федеральный, 60% - в региональные бюджеты.

Увеличилось распределение в региональные бюджеты налогов на доходы физических лиц на 20 % за счет уменьшения в местных бюджетах.

Распределение налога на прибыль предприятий в региональные бюджеты увеличилось незначительно – на 2%.

Налог на игорный бизнес полностью стал распределяться в региональные бюджеты за счет исключения из местных бюджетов.

Налог с продаж в настоящее время отменен, экологические платежи переведены в неналоговые доходы, налог на недвижимость (имущество, землю) не введен.

Единый сельскохозяйственный налог ранее в Программе не был введен, в настоящее время БК РФ устанавливает следующее распределение: 40% - в федеральный бюджет, по 30% - в региональные и местные бюджеты.

Таблица 3.1

Схема разграничения основных налоговых полномочий и доходных источников между уровнями бюджетной системы в Российской Федерации к 2005 году

| Налог |

Статус |

Распределение, предусмотренное Программой |

Распределение, установленное БК РФ |

| Федераль-ный бюджет |

Региональ-ные бюджеты |

Местные бюджеты |

Федераль-ный бюджет |

Региональ-ные бюджеты |

Местные бюджеты |

| Таможенные пошлины |

Ф |

100 |

- |

- |

100 |

- |

- |

| НДС |

Ф |

100 |

- |

- |

100 |

- |

- |

| Налог на добычу полезных ископаемых: |

Ф |

| углеводородного сырья |

80 |

20* |

- |

80 |

20* |

- |

| общераспространенных полезных ископаемых |

- |

100* |

- |

- |

100* |

- |

| прочих полезных ископаемых |

40 |

60* |

- |

40 |

60* |

- |

| добываемых на континентальном шельфе |

100 |

- |

- |

100 |

- |

- |

| Акцизы (газ, бензин, спирт, автомобили, товары, ввозимые в Российскую Федерацию) |

Ф |

100 |

- |

- |

100 |

- |

- |

| Акцизы на спирт из пищевого сырья и ликероводочные изделия |

Ф |

50 |

50 |

- |

- |

100 |

- |

| Прочие акцизы (по нефтепродуктам) |

Ф |

- |

100 |

- |

40 |

60 |

- |

| Налог на доходы физических лиц |

Ф |

- |

50 |

50** |

- |

70* |

30 |

| Налог на наследование |

Ф |

- |

100 |

- |

- |

100 |

- |

| Налог на прибыль предприятий |

Ф |

31 |

61* |

8 |

27 |

63 |

- |

| Транспортный налог |

Р |

- |

100 |

- |

- |

100 |

- |

| Налог с продаж |

Р |

- |

40 |

60** |

Отменен |

| Экологические платежи ( налоги ) |

Р |

- |

50 |

50 |

Переведены в неналоговые |

| Налог на игорный бизнес |

Р |

- |

80 |

20 |

- |

100 |

- |

| Налог на недвижимость (имущество, землю) |

М |

- |

- |

100 |

Не введен |

| Единый налог на вмененный доход |

М |

- |

- |

100 |

- |

- |

100 |

| Единый сельскохозяй-ственный налог |

Не был введен |

40 |

30 |

30 |

Обозначения:

Ф - федеральный бюджет;

Р - региональный бюджет (субъектов Российской Федерации);

М - местный бюджет (муниципальных образований);

* - с возможным выделением части отчислений для выравнивания бюджетной обеспеченности муниципальных образований;