| Тема 12. Эффективность работы банка.

Существует несколько определений «эффективности», которые встречаются в финансовой литературе: Эффективность

-

способность достигать ранее определенной цели (независимо от того, какой ценой это было сделано); Эффективность

-

оптимальное соотношение затраченных ресурсов и полученных результатов (независимо от того, была ли достигнута поставленная цель); Эффективность

-

обобщающий показатель, характеризующий общее состояние организации, включая финансовые и нефинансовые параметры, достигнутый уровень развития и перспективы.

Эффективность работы банка определяется рентабельностью проводимых им операций и его способностью максимизировать прибыль при соблюдении необходимого уровня рисков. Рентабельность отражает положительный совокупный результат деятельности банка в хозяйственно-финансовой и коммерческих сферах.

Прибыль

-

главный показатель результативности работы банка. Разность между доходами и расходами коммерческого банка составляет его валовую прибыль. Потребность в максимизации прибыли от собственной деятельности диктуется необходимостью покрытия всех издержек банка (в том числе убытков, связанных с невозвратом банковских активов), формирования дивидендов для выплаты акционерам, а также необходимостью создания внутрибанковского источника роста собственного капитала банка.

Прибыльная деятельность банка является показателем успешности его работы и, следовательно, может послужить важным фактором формирования его репутации, что не только будет способствовать привлечению новых акционеров, но и укрепит доверие клиентов.

Целью управления банком является обеспечение условий для получения им желаемых результатов при поддержании одновременно необходимого уровня финансового состояния.

Финансовое состояние банка - обобщающая, комплексная характеристика банка - отражает уровень соблюдения банком в своей деятельности ограничений (минимального размера абсолютной и относительной величины капитала, уровня присущих активам рисков и ликвидности, стоимости приобретения пассивов, общего риска и т.д.)

Для оценки эффективности деятельности банка, экономической эффективности его управления проводится финансовый анализ.

Реклама

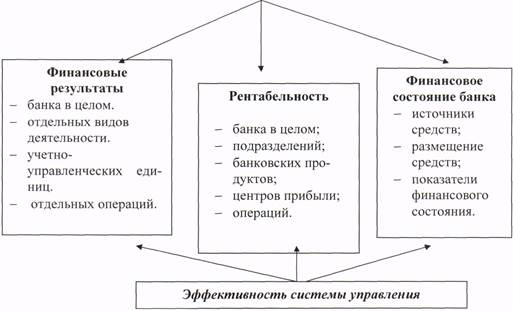

Объекты финансового анализа коммерческого банка

Рис.1 Состав основных объектов финансового анализа в банке

Уровень финансового состояния банка оценивается на основе анализа бухгалтерской и финансовой отчетности, а также информации, содержащейся в различных унифицированных отчетах о деятельности банков, разрабатываемых Центральным банком. В соответствии с Законом «О банках и банковской деятельности» (ст. 43) кредитная организация представляет в Банк России годовой отчет (включая бухгалтерский баланс и отчет о прибылях и убытках)

после подтверждения его достоверности аудиторской организацией.

Годовой отчет кредитная организация публикует в открытой печати.

Бесспорным достоинством отчетов является возможность сравнения соответствующих показателей различных банков между собой.

Однако для получения полной и более объективной оценки деятельности банка для собственных его целей необходимо проведение обобщающего комплексного анализа всех сторон деятельности банка, а также качества управления.

Основополагающими принципами анализа являются: системность, комплексность, объективность, конкретность, точность, плановость, оперативность.

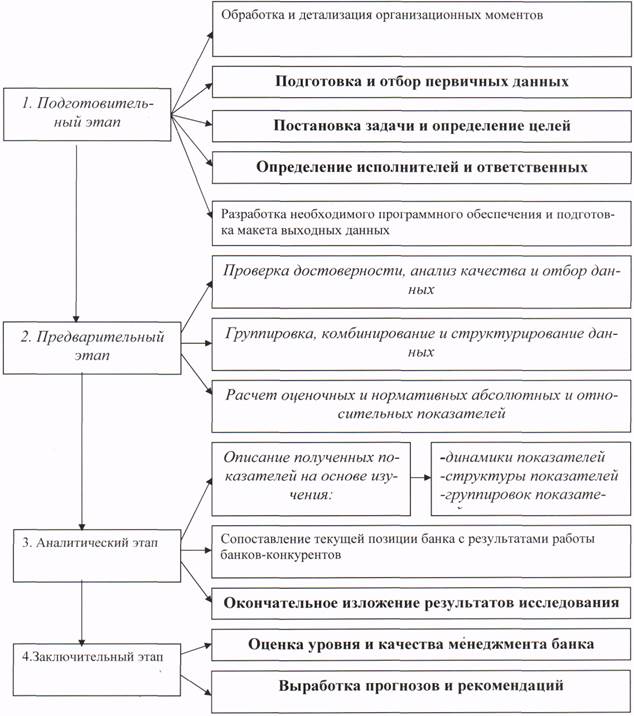

1. Подготовительный этап.

Этот этап является определяющим для дальнейшего анализа и в полной мере определяет его качество и полноту. Его специфика заключается в постановке задачи и определении цели исследования.

Следующим аспектом является определение круга специалистов, способных заняться изучением данной проблемы, правильное распределение и закрепление за ними вопросов, требующих изучения. В этом случае большую роль играют профессионализм специалиста, его навыки, чутье, практический подход к оценке того или иного явления.

Следующий блок вопросов этого этапа - подготовка и отбор информации. Эта работа должна вестись по двум направлениям: внутреннему (использование разнообразной внутрибанковской информации) и внешнему (использование внешних источников информации). На этом этапе должны быть задействованы все владеющие или соприкасающиеся с рассматриваемым вопросом структурные подразделения банка, в том числе и информационно-аналитическая служба. Из имеющейся информации необходимо уже на предварительном этапе отобрать наиболее характерную для данного вопроса информацию. Одновременно проводится «ревизия» программного обеспечения, изучаются возможности встроить конкретную задачу к имеющимся программным продуктам с целью максимального сокращения времени на ее обработку. Важный момент - разработка макета итогового табличного и графического материала с целью достижения наибольшей наглядности, а следовательно, и информированности аналитика.

Реклама

И, наконец, должны быть отработаны организационные детали: заранее оговорены сроки проведения анализа. Форма заключительного документа, согласованы взаимоотношения различных подразделений, участвующих в анализе. Неурегулированность этих вопросов может несколько снизить качество и итоговый результат.

2. Предварительный этап.

На этом этапе осуществляется информационная подготовка анализа. На начальном этапе весь объем информации по возможности проверяется на достоверность, полноту, производится ее вторичный отбор. Дальнейшая работа строится на проведении группировки показателей, комбинации нескольких видов данных с целью выявления закономерностей, структурирования информации.

Важным является расчет различных относительных и абсолютных показателей, динамика которых должна быть представлена в таблицах. Выбор показателей зависит от целей анализа и от имеющейся экономической базы. Обязательным условием и одновременно элементом творчества на данном этапе можно считать подготовку дополнительных данных для проведения сравнительного анализа на последующем этапе.

Рис. 2. Этапы анализа деятельности коммерческого банка

3.

Аналитический этап.

Это наиболее сложный и творческий этап проведения анализа, который заключается в описании полученных данных и дополнительной информации. В зависимости от целей исследования анализ может включать изучение отдельных сторон деятельности банка (экспресс-анализ) или комплексный анализ, раскрывающий все основные аспекты деятельности кредитного учреждения. Чрезмерное переполнение аналитического материала цифровыми данными рассеивает внимание и снижает результат от восприятия такой информации. При наличии информации о банках-конкурентах целесообразно один из разделов исследования посвятить проблеме конкурентной позиции коммерческого банка, сравнить его деятельность по анализируемому направлению с показателями других банков.

4.

Заключительный этап.

Этот этап является логическим завершением предыдущего этапа. Результаты аналитического исследования окончательно оформляются, подводятся итоги, готовятся прогнозы и рекомендации. Одновременно дается оценка принятым решениям и уровню менеджмента коммерческого банка. Это достаточно сложный и ответственный этап, для дачи заключения ограничиться только рекомендациями специалистов структурных подразделений нельзя, на этом этапе следует подключить экспертный совет банка, который должен подготовить окончательный вариант рекомендаций, предварительно просчитав эффект от принимаемого решения на условном примере.

Финансовый анализ в той или иной мере является содержанием деятельности большей части банковских специалистов. Реализация аналитических функций в кредитных организациях осуществляется через соответствующие структурные подразделения. Чаще всего аналитическая работа в банках организуется по смешанному принципу, т.е. создаются специальные структуры для проведения анализа и в основных структурных выделяются отделы, подотделы, секторы, группы специалистов, обязанностью которых является выполнение аналитических функций. При этом более высокий уровень специализации проведения аналитической работы, т.е. создание специальных аналитических подразделений, безусловно, позволяет существенно повысить его уровень

Информационная база финансового анализа

Для того чтобы дать обоснованную оценку положения дел в коммерческом банке необходимо располагать достаточной и реальной информацией о его деятельности. Основными требованиями, предъявляемыми в настоящее время к анализируемой информации, являются: достоверность, полнота, непрерывность, сопоставляемость.

Анализ кредитного учреждения строится из разного рода отчетных данных, формируемых и направляемых банком в различные инстанции и разнообразным контрагентам. При этом субъектами анализа выступают сами банки, Центральный банк РФ, как основной надзорный орган, независимые аудиторские фирмы, властные структуры, реальные и потенциальные клиенты, учредители и акционеры, рейтинговые агентства, налоговые органы статистики, средства массовой информации.

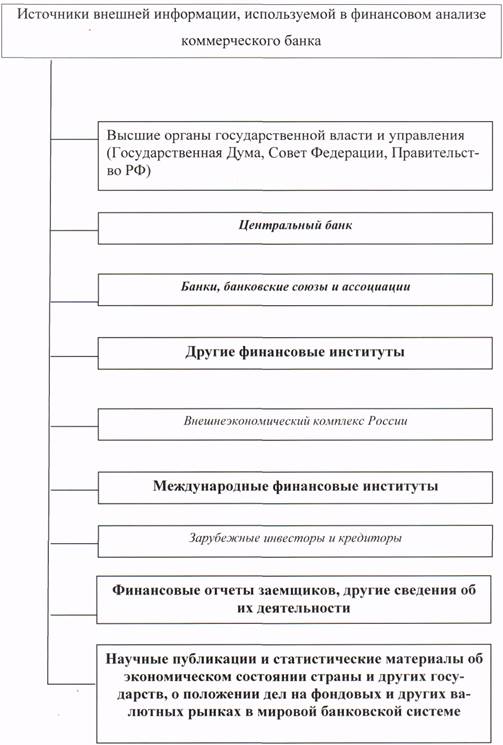

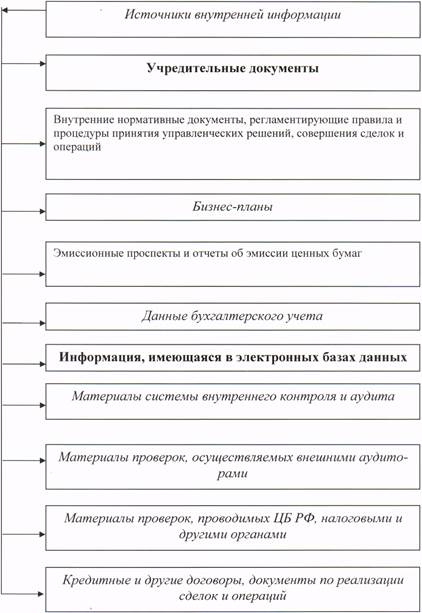

Информационной базой финансового анализа в коммерческом банке является вся система информации, используемая в финансовом управлении. Формирование информационной базы финансового анализа должно происходить за счет внутренних и внешних источников информации.

Основным источниками, получаемыми от высших органов государственной власти и управления, являются: законы, указы, постановления, распоряжения, решения, а также другие нормативные и законодательные акты.

Другая группа информационных источников генерируются Центральным банком и относится к правилам ведения операционной работы коммерческими банками, составляемая ими отчетности, а также включает сведения о состоянии финансовых рынков (особенно кредитов и депозитов); информацию, касающуюся денежного обращения, частных вкладов и эмиссионных процессов.

Рис. 3. Источники внешней информации

Объективный и глубокий анализ деятельности любого коммерческого банка в настоящее время нельзя осуществить, не располагая аналогичной информацией о других банках, а также о банковской системе в целом. Здесь наиболее важна информация о количестве открытых счетов, объемах обслуживания частных лиц, выплачиваемых процентах по рублевым и валютным вкладам, инвестиционной деятельности банков, а также о финансовом положении банков- клиентов и банков корреспондентов.

Другие финансовые институты оказывают непосредственное влияние на условия функционирования коммерческих банков, поскольку операции с основными инструментами рынка являются не только одним из важнейших источников, но и блоками их финансового конструирования, осуществляемого в целях защиты от процентных рисков, средством поддержания необходимого уровня ликвидности.

Весьма значительно влияние внешнеэкономического комплекса и коммерческих банков России друг на друга. При этом банкам необходимо владеть информацией о внешнеэкономической политике правительства; развитии системы государственного регулирования и поддержки внешней торговли, методах ее регулирования и.т.д.

Ведущую роль играют международные финансовые институты — международный валютный фонд, Европейский банк реконструкции и развития, другие международные валютно-кредитные организации, крупные зарубежные инвесторы и страны- кредиторы.

Финансовое состояние кредитного учреждения прямо и непосредственно зависит от финансового состояния его клиентов и особенно заемщиков. Поэтому финансовые отчеты и другие сведения, касающиеся кредитоспособности клиентов банков, относятся к числу важнейших источников информации, используемых при проведении финансового анализа.

Наконец, неисчерпаемым и довольно доступным источником получения информации для проведения финансового анализа в банках являются многочисленные публикации материалов проводимых финансовых исследований; докладов на международных конгресса, конференциях, симпозиумах; рекомендации экспертов по вопросам экономического развития стран и регионов, валютно-финансовые положения России.

Рис. 4. Источники внутренней информации

Анализ доходов

Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку они в свою очередь являются главным фактором формирования прибыли кредитной организации.

К числу приоритетных задач анализа доходов банка следует отнести определение и оценку объема и структуры доходов; изучение динамики доходных составляющих; выявление направлений деятельности и видов операций, приносящих наибольший доход; оценку уровня доходов, приходящихся на единицу активов; установление факторов, влияющих на общую величину доходов, а также доходов, полученных от отдельных видов операций; выявление резервов увеличения доходов.

При анализе структуры доходов их можно подразделить на процент

ные

и непроцентные.

Наиболее значимыми для банка являются процентные

доходы.

В процессе анализа процентных доходов банка необходимо установить темпы изменения общей величины и структуры активов, приносящих процентный доход; сопоставить их с темпами роста (снижения) полученного от их использования дохода; выявить изменение общего уровня процентной ставки по проводимым банком активным операциям и определить влияние на ссудный процент соотношения спроса и предложения кредита на рынке ссудного капитала, размера и условий предоставления ссуд (сроков их погашения, присущих им рисков, кредитного обеспечения и др.)

Далее следует оценить обоснованность формирования средних договорных процентов по видам операций с точки зрения достаточности величины процентной маржи

по ним (маржа - разница между ценой продажи и ценой покупки ценной бумаги, товара, разность банковских процентных ставок).

Необходимо дать оценку величины, качества, ликвидности и доступности предоставляемого обеспечения по ссудам; выявить динамику структуры и объемов просроченной задолженности по ссудам; выявить динамику структуры и объемов просроченной задолженности по ссудам, выданным в предшествующие периоды; рассмотреть влияние на величину процентного дохода списаний по непогашенным долгам; определить и оценить величину наращенных процентов, их долю в общем объеме полученных доходов.

Анализ процентных доходов банка позволяет выяснить, за счет каких факторов они в основном получены: изменения цены выдаваемых кредитов; использования средств, находящихся на расчетных счетах клиентов, или обоих факторов одновременно. Рост указанных показателей положительно влияет на рост доходов банка при условии соблюдения во втором случае требований к ликвидности банковских активов.

К непроцентным доходам в коммерческом банке относятся:

· комиссионные доходы;

· доходы от операций с иностранной валютой, валютными ценностями, курсовые разницы;

· доходы от операций по купле- продаже драгоценных металлов, ценных бумаг и другого имущества, результаты переоценки драгоценных металлов, ценных бумаг и другого имущества;

· доходы в форме дивидендов;

· другие текущие доходы.

При анализе непроцентных доходов необходимо определить удельный вес их в общем объеме доходов; выявить наиболее прибыльные виды услуг; оценить использованные методы формирования банковской комиссии (тарифов) по каждой группе оказываемых услуг; изучить фактическую себестоимость предоставляемых услуг; оценить качество методического обеспечения, предназначенного для определения себестоимости отдельных видов некредитных услуг; определить эффективность существующей системы стимулирования персонала за качество и уровень стоимости оказываемых услуг.

Другим методологическим подходом к анализу совокупных доходов банка является группировка их в соответствии с классификацией, содержащейся в отчете «О прибылях и убытках» кредитных организаций.

Основным видом доходов коммерческого банка являются проценты, полученные за предоставленные кредиты и совершаемые инвестиционные операции. Важным источником анализа доходов от кредитных операций является наличие в банке необходимого методического обеспечения и кредитной документации, полнота и качество которых должны быть всесторонне рассмотрены.

Другие виды доходов, получаемые от операций с ценными бумагами, представляющие собой: дисконтный доход (по векселям); дивиденды на вложения в акции; комиссии по операциям с ценными бумагами; доходы от переоценки ценных бумаг, составляют незначительную долю в доходах банка от операций с ценными бумагами. Анализ должен осуществляться с учетом влияния на показатели информационных процессов.

В ходе этого анализа следует определить наиболее значимые для банка источники доходов (статьи из каждой группы), их удельный вес, динамику; выяснить причины появления новых видов доходов, либо сокращения (полного исчезновения) получаемых ранее; оценить надежность доходов, стабильность, возможность сохранения в перспективе, установить долю нестабильных и неординарных доходов, а также доходов с повышенным риском.

В общем виде величину дохода от проведения любой финансовой операции можно представить так:

D=F*H (1)

где D-доход от проведения финансовой операции;

F-сумма вложенных в операцию средств;

Н-норма дохода на вложенный капитал;

Результатом осуществления банком кредитных операций является получение им процентов, которые в зависимости от способа их получения могут быть простыми и сложными. Доход в виде простых процентов накапливается на протяжении срока действия кредитного договора на базе исходной суммы независимо от количества и длительности периодов начисления:

D=n*S*F (2)

где D-сумма полученных процентов при погашении кредита единовременным платежом;

n-период начисления процентов, годы;

S-ставка процентов, относительные единицы;

F- сумма, на которую начисляются проценты руб.

При погашении основной суммы кредита равными частями, выплачиваемыми в конце каждого года, текущее значение кредита каждый раз уменьшается на сумму очередного погашения и соответственно этому уменьшается сумма процентов, начисленных за очередной период (год).

Суммарный доход за весь срок действия кредита будет равен

P=F*S*(n+l)/2 (3)

При погашении кредита с начислением процентов по простой ставке можно использовать предыдущую формулу. Общая сумма погашения долгосрочного кредита с погашением процентов по сложной ставке будет равна:

L=n*F*S/(l-(l+S)) (4)

где S-сложная ставка процентов.

Размер полученных банком процентов

составит:

P=L-F (5)

Анализ доходов, полученных от осуществления банком каждой кредитной операции, должен проводиться с целью поиска наиболее выгодного способа начисления процентов по каждой конкретной сделке.

К числу основных видов банковских операций и сделок относятся операции с ценными бумагами. Деятельность коммерческого банка на рынке ценных бумаг охватывает как пассивные, так и активные операции. Анализ дохода от операций с ценными бумагами проводится по следующим направлениям: анализ дохода от приобретения акций, от облигаций, от учета векселей, от купли- продажи денежных обязательств и др. операций.

Данный анализ должен осуществляться при изучении не только фактически полученных доходов, но и доходов, планируемых к получению, а также в процессе проведения основных видов банковских операций и заключения отдельных сделок.

Завершая рассмотрение вопросов методологии и методики анализа доходов в банках, следует еще раз подчеркнуть, что сегодня банки богатейшую информационную базу для проведения этого анализа, а также необходимые технические возможности. Однако, несмотря на актуальность анализа, в большинстве коммерческих банках он практически не ведется, либо ведется поверхностно, а информация о доходах, не только не изучается, но и по ряду причин является недоступной для большей части банковских менеджеров, непосредственно заинтересованных в ней по роду выполняемых ими функций.

Анализ расходов

При проведении анализа совокупных расходов, как и доходов банка, необходимо исходить из деления их на процентные и непроцентные. Процентные расходы, составляют, как правило, большую часть расходов. Они включают в свой состав затраты по привлечению средств банков в депозиты; средств клиентов в займы и депозиты; выпуску долговых ценных бумаг; арендной плате, а также другие аналогичные расходы.

В ходе анализа процентных расходов следует оценить удельный вес их в общем объеме расходов банка; определить влияние на их величину изменений в остатках на счетах клиентов по оплачиваемым привлекаемым средствам и среднего уровня процентной ставки по ним (как по ресурсной базе в целом, так и по отдельным ее видам); выявить соответствие динамики процентных ставок по пассивам общей процентной политики банка.

Далее, необходимо изучить влияние конъюнктуры финансовых рынков на изменение структуры депозитной базы банка и, следовательно, на величину его расходов; степень диверсифицированности портфеля заемных средств в части его процентных операций, правильность начисления и отнесения на отчетный период величины наращенных расходов банка.

К непроцентным (операционным) расходам в банках относятся: комиссионные расходы, расходы по оплате труда, эксплуатационные расходы, расходы по операциям с иностранной валютой и другим валютным ценностям, курсовые разницы, расходы от операций по купле - продаже драгоценных металлов, ценных бумаг и другого имущества, отрицательные результаты переоценки драгоценных металлов и другие текущие расходы.

Проценты за привлеченные кредиты, уплаченные юридическим лицам по привлеченным средствам, а также физическим лицам по депозитам, необходимо анализировать как процентные расходы банка в разрезе групп однородных операций и статей аналитического учета.

Расходы банков по операциям с ценными бумагами подразделяются на расходы, связанные с обслуживанием и перепродажей выпущенных банками ценных бумаг, расходы по обслуживанию ценных бумаг, выпущенных другими юридическими лицами или органами государственной власти.

Выпускаемые банками долговые обязательства в виде облигаций, депозитных и сберегательных сертификатов, векселей и других финансовых инструментов предназначены для дополнительного привлечения ресурсов. В ходе анализа необходимо определить удельный вес уплаченных процентов по каждому виду этих ценных бумаг, включая и долю сумм отрицательной разницы (дисконта) между ценой реализации перечисленных бумаги их номинальной стоимостью; выявить наиболее дорогие и наиболее дешевые виды ресурсов; оценить влияние возникающих при перепродаже ценных бумаг расходов на общую величину расходов банка по выпущенным им ценным бумагам.

Высокий удельный вес в затратах традиционно занимают расходы по содержанию аппарата управления банков. По своей величине они находятся на втором месте после расходов, связанных с приобретением ресурсов. Указанные расходы при анализе в первую очередь нужно разделить на включаемые в себестоимость оказываемых банками услуги производимые из прибыли. Удельный вес каждой из них в общих расходах по оплате труда персонала показывает долю этих источников выплат в расходах банка на указанные цели. В ходе изучения управленческих расходов необходимо выяснить, в какой степени они способствуют реализации кадровой политики банка в целом; какую роль играет существующая система оплаты труда в достижении целей банка; в какой мере она обеспечивает соединение материальных интересов работников со стратегическими задачами банка; позволяют ли социальные льготы и премии подходить избирательно и мотивированно к оплате труда каждого специалиста или являются общими для всех.

Величина издержек по привлечению ресурсов зависит в основном от видов и сроков их привлечения, уровня банковского менеджмента, состояния рыночной конъюнктуры. Поэтому при проведении анализа следует оценить влияние форм и методов привлечения ресурсов на величину произведенных банком расходов; долю каждого вида привлеченных и заемных средств в их общем объеме; определить удельный вес наиболее дорогих ресурсов; сопоставить величину расходов каждого вида с соответствующими им суммами привлечений.

Оценка доли наиболее дешевых и бесплатных средств должна производиться с учетом требований банковской ликвидности, поскольку указанные ресурсы, как правило, являются малоликвидными. В то же время увеличение доли срочных обязательств ведет к повышению расходов банка. Поэтому важно оценивать меру использования привлекаемых ресурсов банка, сравнивая их с величиной общего объема размещенных средств.

Средняя цена привлечения ресурсов является главной составляющей их стоимости, которая, в свою очередь, используются для определения себестоимости совокупного продукта и отдельных операций банка

Зная величину произведенных банком расходов, можно определить среднюю номинальную цену привлеченных ресурсов (Кп) как в их совокупности, так и по отдельным видам - по вкладам до востребования, по срочным депозитам, по депозитным сертификатам.

Kп=(P/H)*(Q/T)*100% (6)

Где Р-плата за пользование привлеченными средствами любого вида в анализируемом периоде (проценты уплаченные);

Н- соответствующая величина использованных заемных средств в том же периоде;

Q-расчетное количество дней в году;

Т-срок в днях, в течение которого за использование суммы средств (Н) была выплачена плата в размере (Р);

При этом средняя цена ресурсов, а значит и расходы банка будут тем выше, чем более надежными и устойчивыми являются пассивы, то есть чем выше срок и сумма депозитов.

Анализ прибыли

Получение прибыли является одной из основных целей функционирования коммерческих банков, поскольку решение большинства важнейших задач, стоящих перед ними, требует постоянного притока денежных средств, одним из основных источников которых является прибыль.

Анализ прибыли в коммерческих банках проводится в таких направлениях:

· оценка достигнутого банком уровня прибыли за отчетный период;

· динамический анализ прибыли;

· анализ балансовой прибыли;

· анализ чистой прибыли;

· прибыльность основных направлений банковской деятельности и видов выполняемых банком операций;

· анализ прибыли в разрезе структурных подразделений банка;

· анализ финансовых потерь;

· анализ упущенной выгоды;

· анализ использования прибыли.

Анализ финансовых результатов банка следует начинать с оценки их качественного и количественного уровня, выявления основных факторов отклонений фактической прибыли от ее запланированной и базовой величины, установление причин этих отклонений, определения тенденции изменений показателей прибыли и др.

Далее необходимо выявить, какую часть занимает чистая прибыль в составе балансовой прибыли банка и как изменялась ее доля на протяжении последних лет. Затем следует установить, какое влияние на формирование прибыли оказало изменение рыночной конъюнктуры, стратегических и тактических корректировок политики банка, структурных преобразований в нем, а также принятых за рассматриваемый период регулирующими органами нормативных и регламентирующих документов

Важной задачей анализа прибыли коммерческого банка является изучение ее в динамике за последние три - пять лет; по кварталам и месяцам года или другим периодам.

Проведение анализа прибыли коммерческого банка в ее динамике за ряд лет важно для оценки не только изменения совокупной величины изучаемого показателя, но и составляющих, за счет которых они произошли. В этих целях необходимо проанализировать динамику структуры чистой прибыли, полученной за рассматриваемый период, в разрезе следующих ее составляющих:

· процентной прибыли (убытка),

которая формируется как разница между процентными доходами и процентными расходами;

· непроцентной прибыли —

разницы между доходами, полученными от торговли иностранной валютой, по трастовым операциям, от вложений в ценные бумаги, другими доходами и расходами по содержанию административно-управленческого персонала, помещений и оборудования, прочими расходами;

· операционной прибыли -

сума процентной прибыли (убытка) и непроцентной прибыли (бремени);

· неоперационной прибыли (убытка),

которая включает в себя нестандартную прибыль (убытки), расходы по формированию резервов, расходы по налогу на прибыль.

Анализ рентабельности

Хотя прибыль и является одним из важнейших оценочных показателей, она не всегда дает достаточно объективную информацию об уровне эффективности деятельности банка, о способности размещенных или инвестированных им ресурсов приносить эту прибыль.

Показатели рентабельности или прибыльности, представляющие собой результаты соотношений прибыли и средств ее получения, в большей мере характеризуют эффективность работы банка - производительность или отдачу его финансовых ресурсов.

Показатели рентабельности представляют собой основу общей оценки финансового состояния банка, к проведению анализа которого необходимо подходить с системных позиций.

Для оценки эффективности деятельности банка рассчитывается ряд показателей: доходности капитала, прибыльности активов, доходности активов, использования активов, мультипликатора капитала.

Коэффициент доходности капитала

(К1), исчисляется как отношение чистой посленалоговой прибыли банка (П) к его собственному капиталу (К) или оплаченному уставному фонду, в случае, когда капитал банка полностью принадлежит держателям акций, и определяется по формуле

К1=П/К (7)

Другим важным показателем рентабельности является коэффициент прибыльности активов (К2),

характеризующий объем прибыли, полученной за каждый рубль банковских активов. Его можно определить следующим образом:

К2=П2/А (8)

где А- средняя величина активов.

Рост этого коэффициента должен оцениваться положительно, так как он свидетельствует о повышении эффективности использования банком имеющихся активов, но при этом следует иметь ввиду, что слишком высокое значение данного показателя может сигнализировать о повышенной степени рисков, сопряженных с размещением банком своих активов.

Доходная база активов

определяет производительную их долю, работающую и приносящую доход:

ДБА=(СА-АНД)/СА (9)

где ДБА - доходная база активов;

СА - совокупные активы;

АНД — активы, не приносящие доход.

Если темпы роста коэффициента доходности активов выше темпов роста показателя доходной базы активов, то это свидетельствует или о росте процентных ставок, по которым банк выдает кредиты и, вероятно, подвергает себя повышенному риску, или об увеличении доли непроцентных доходов в общей сумме доходов банка, что должно рассматриваться как положительное явление.

Коэффициенты прибыльности капитала и прибыльности активов связаны между собой при помощи третьего показателя - мультипликатора капитала:

К1=К2*КЗ (10)

где КЗ - мультипликатор капитала, равный отношению средне величины активов к среднему значению собственного капитала:

КЗ=А/К (11)

Мультипликатор капитала является отражением мощи собственного капитала банка и показывает, каким источникам формирования ресурсов отдает предпочтение банк в своей работе - использованию заемных средств или наращиванию акционерного капитала. Чем выше уровень данного показателя, тем выше у банка степень риска банкротства, но в то же время больше возможностей для повышения размера выплат дивидендов своим акционерам. При этом за счет мультипликации капитала банк даже с низкой нормой извлечения прибыли из активов может добиться высокого уровня рентабельности собственных средств.

В числе обобщающих показателей рентабельности банка находится и так называемый показатель прибыльности доходов, или маржа прибыли,

показывающий удельный вес прибыли в сумме полученных банком доходов (Д):

К4=П/Д (12)

Снижение данного показателя свидетельствует о возрастании доли доходов, направляемых на покрытие расходов, и вследствие этого - об уменьшении доли прибыли в доходах.

Коэффициент использования активов (К5)

характеризует степень отдачи активов, то есть эффективность политики управления портфелем, и определяется по формуле:

К5=Д/А (13)

Для исчисления прибыльности продуктов все затраты банка распределяются между его продуктами. Анализ рентабельности банковских продуктов позволяет выявлять наиболее прибыльные их виды, обоснованно формировать цены на них, выбирать наиболее эффективные направления размещения ресурсов.

Если рассматривать банковские продукты не как учетно-управленческие единицы, а как результат деятельности банка, то анализ их рентабельности необходимо осуществлять на основе изучения эффективности проводимых банком операций.

Активные операции - основной источник доходов банка, поэтому рентабельность его, прежде всего, определяется эффективностью активных операций. При проведении анализа рентабельности отдельных видов активных операций необходимо определить доходность каждого их вида. Ее можно исчислить путем соотнесения полученного дохода совокупности операций каждого вида с общей суммой вложенных средств по данной совокупности операций и выявить те из них, которые являются наиболее прибыльными, малоприбыльными или убыточными:

Rai=Di/Ai (14)

где Rai-показатель доходности i-го вида активных операций банка;

Di — сумма полученных доходов от проведения операций i-го вида;

Ai - средняя величина активов, использованных при проведении операций i-го вида.

Эффективность проведения пассивных операций (Эп1),

формирующих ресурсы банка, можно рассчитать как отношение общей суммы привлеченных ресурсов к общей величине вложений банка:

Эп1=Ресурсы привлеченные/Вложения (15)

Кроме того, среднее за рассматриваемый период значение эффективности пассивных операций (Эп2) банка можно определить как среднюю номинальную цену привлеченных им ресурсов, в виде отношения суммарных расходов на выплату процентов к среднему за период объему пассивов:

Эп2=Процентные расходы/ средние пассивы (16)

Приведенные показатели характеризуют различные аспекты эффективности пассивных операций. Первый коэффициент показывает, насколько эффективно были использованы привлеченные ресурсы, а второй - отражает эффективность самого привлечения (какая цена в среднем была уплачена за ресурсы).

В тех случаях, когда Эп1 (в%) >1, можно говорить о недоиспользовании имеющихся в распоряжении банка заемных средств; если Эп1=1, то степень размещения ресурсов максимальная. Если Эп1<1, то это свидетельствует о том, что банком вложено средств больше, чем привлечено. В этом случае необходимо оценить степень их использования и установить, не угрожает ли это реализации защитной и регулирующей функций банковского капитала.

Независимо от того, являются ли операции банка активными или пассивными, их можно разделить по видам получаемых доходов и осуществляемых расходов на процентные

и непроцентные

операции. Если рассматривать операции банка с этих позиций, то наиболее распространенными показателями доходности процентной группы операций являются показатели спрэда и показатели чистой процентной маржи.

Основной и наиболее стабильной составляющей чистой прибыли коммерческого банка является чистая процентная маржа, которую можно определить как:

ПМч=(ПД - ПР)/Аср* 100%=ПП* 100/Аср,

Где ПМч - чистая процентная маржа;

ПД - процентный доход;

ПР - процентный расход;

Аср - средняя величина суммарных активов;

ПП - процентная прибыль.

Указанное соотношение отражает рентабельность осуществляемых банком процентных операций, или эффективность использования активов банка при проведении им операций, связанных с уплатой и получением процентов.

|