|

План

УПРАВЛЕНИЕ ГОСУДАРСТВЕННЫМИ ФИНАНСАМИ

1.

Финансовое планирование

1.1.

Понятие и сущность финансового планирования

1.2.

Краткосрочное финансовое планирование

1.3.

Долгосрочное финансовое планирование

2.

Тактическое и стратегическое управление финансами

3.

Финансовый контроль

3.1.

Понятие и сущность финансового контроля

3.2.

Принципы классификации финансового контроля

4.

Список литературы

1.

Финансовое планирование

Финансовое планирование — выбор целей по реальности их достижения с имеющимися финансовыми ресурсами в зависимости от внешних условий и согласование будущих финансовых потоков, выражается в составлении и контроле за выполнением планов формирования доходов и расходов, учитывающих текущее финансовое состояние, выраженные в денежном эквиваленте цели и средства их достижения.

Сводный финансовый план на определённый период называется бюджет. Для выполнения определённых проектов могут использоваться сметы или бизнес-планы.

В рыночной экономике финансовое планирование собственной деятельности может осуществляться отдельным индивидом, семьёй, организацией, целым государством или их объединением, на предприятиях является неотъемлемой частью финансового менеджмента. Бухгалтерский баланс, отчёт о прибылях и убытках и отчёт о движении наличности не являются формами финансового планирования, так как в них отражаются данные из первичных документов по уже осуществлённой деятельности предприятия.

Задача стратегического финансового планирования заключается в создании и поддержании равновесия между целями, финансовыми возможностями и внешними условиями, для чего производится прогнозирование финансовой деятельности на длительный период. В плановой экономике финансово-хозяйственное планирование деятельности крупных экономических субъектов осуществляется государством, которое распределяет финансовые ресурсы между направлениями и отраслями согласно долгосрочным целям и задачам государства. Методы финансового планирования: -автоматический. Этот метод является примитивным методом и, как правило, используется при нехватке времени; 2) статистический (складываются расходы за предыдущие годы и делятся на количество предыдущих лет); 3) нулевой базы (все позиции должны рассчитываться с самого начала)

Реклама

1.1.

Понятие и сущность финансового планирования

В процессе финансового планирования, одного из функциональных элементов управления финансами, субъекты хозяйствования, органы государственной власти и местного самоуправления оценивают состав и структуру своих финансовых ресурсов, определяют возможность и способы увеличения их объёма, направление наиболее эффективного использования. При этом задаются пропорции формирования, распределения и перераспределения финансовых ресурсов с целью достижения и поддержания сбалансированности, финансовой устойчивости экономики, получения доходов, прибыли, финансового обеспечения решаемых экономических и социальных задач. Таким образом реализуется воздействие органов управления на финансы, финансовые процессы, финансовую деятельность как на микро-, так и на макроэкономическом уровнях.

Финансовое планирование – осуществляемое планомерное управление процессами создания, распределения, перераспределения и использования денежных ресурсов.

Необходимость финансового планирования как особой сферы плановой деятельности обусловлена относительной самостоятельностью движения денежных средств по отношению к материально-вещественным элементам производства. Обособленность движения денежных средств и обратное воздействие через распределение на процесс воспроизводства обуславливают необходимость планомерного управления процессами формирования, распределения, перераспределения и использования финансовых ресурсов, которое и представляет собой содержание финансового планирования.

Его специфика состоит в то, что объектом планирования выступает не производственная деятельность субъектов хозяйствования, органов государственной власти, органов местного самоуправления, а их финансовая деятельность, формирование и использование финансовых ресурсов. Соответственно субъектами финансового планирования являются органы государственной власти и местного самоуправления, коммерческие и некоммерческие организации.

В ходе планирования финансовых ресурсов и финансовой деятельности устанавливаются параметры финансовой системы, величина и источники финансовых ресурсов, направления их расходования, степень соответствия денежных доходов, накоплений и поступлений затратам, уровень дефицитности ресурсов. Информационной базой для финансового планирования на макроуровне являются прогнозы социально-экономического развития (страны или региона), программы, национальные проекты, бизнес-планы. В то же время в процессе финансового планирования вносятся предложения по уточнению пропорций и темпов развития регионов, отраслей, принимаются меры к устранению выявляемых диспропорций.

Реклама

Прогноз социально-экономического развития территории разрабатывается на основе данных социально-экономического развития территории за последний отчётный период, прогноза социально-экономического развития территории до конца года и тенденций развития экономики и социальной сферы на планируемый финансовый год и предшествует составлению проекта бюджета.

В этой связи финансовое планирование на макроуровне можно рассматривать как осуществляемое субъектами власти планомерное управление процессами создания, распределения, перераспределения и использования финансовых ресурсов. Следовательно, финансовое планирование создаёт условия для реализации финансовой политики государства. Посредством финансового планирования намечаются пропорции распределения финансовых ресурсов и их планомерного использования на цели, обеспечивающие стабильность экономики, определяются соотношение между объёмом и темпами роста ВВП и консолидированного бюджета страны, между объёмом финансовых ресурсов, остающихся в распоряжении субъектов хозяйствования, и перераспределении средств. При помощи финансового планирования государство определяет потребность в финансовых ресурсах, необходимых для решения задач, предусматриваемых прогнозами социально-экономического развития страны, и устанавливает источники их покрытия; намечает количественные параметры формирования и использования бюджетов разного уровней, государственных внебюджетных фондов; создаёт предпосылки для обеспечения стабильности в масштабах государства.

Можно сделать вывод, что финансовое планирование на макроуровне представляет совокупность мероприятий, проводимых органами государственной власти и местного самоуправления по планомерному формированию и использованию денежных доходов, накоплений, поступлений в соответствии с целями и задачами, поставленными в прогнозах социально-экономического развития, документах, определяющих финансовую политику.

Цель финансового планирования на макроуровне – обеспечение финансовыми ресурсами (по объёму, направлениям использования, объектам, во времени) воспроизводственных процессов в соответствии с прогнозами социально-экономического развития и с учётом рыночной конъюнктуры, тенденций развития.

Она реализуется на основе использования распределительной функции финансов, позволяющей устанавливать научно обоснованные пропорции при определении источников и планировании объёмов финансовых ресурсов, направлений их использования. Данные пропорции находят выражение в конкретных финансовых показателях, объединяемых субъектами финансового планирования в единый документ – финансовый план.

1.2

Краткосрочное финансовое планирование

Задачей краткосрочного финансового планирования является обеспечение финансирования деятельности компании и эффективное использование временно свободных денежных средств.

Для обеспечения непрерывного развития предприятию требуется капитал, то есть деньги, вложенные в здания, машины и оборудование, в покупку и хранение запасов, счета дебиторов и другие активы. Как правило, все эти активы не приобретаются сразу, а создаются постепенно в течение некоторого периода времени. Назовем общие расходы компании, необходимые для финансирования дополнительных активов, потребностью компании в капитале.

В большинстве компаний накопившаяся потребность в капитале растет не равномерно, а скорее волнообразно. Потребность в капитале имеет отчетливо выраженную положительную зависимость от роста объемов операций компании. Однако возможны и определенные сезонные колебания. Наконец, будут возникать и непредсказуемые заранее ежемесячные или еженедельные колебания.

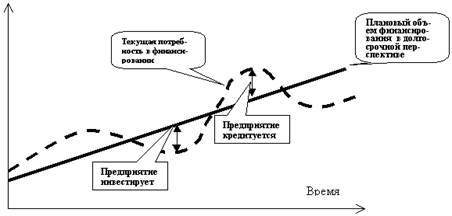

Рис.2. Динамика потребности в финансировании

Накопившаяся потребность в капитале может быть удовлетворена за счет краткосрочных и долгосрочных источников финансирования. Когда долгосрочное финансирование не покрывает всех потребностей в капитале, компании необходимо прибегать к краткосрочному финансированию для мобилизации недостающих средств. Когда долгосрочные финансовые ресурсы, полученные компанией, выше, чем ее накопившаяся потребность в капитале, тогда у компании возникает избыток денежных средств, который она может использовать для краткосрочного инвестирования. Таким образом, сумма долгосрочного финансирования, полученного компанией, при данной накопившейся потребности в капитале определяет, является ли компания в краткосрочном периоде заемщиком или кредитором, т.е. кредитуется или инвестирует .

В краткосрочном финансовом планировании выделяют следующие этапы:

анализ финансового состояния компании;

расчет плановых притоков денежных средств;

расчет плановых оттоков денежных средств;

выявление потребности в дополнительных источниках финансирования;

выбор источников финансирования;

подготовка плана финансирования;

оценка плана финансирования;

ситуационное моделирование.

Анализ финансового состояния компании предполагает анализ баланса компании, отчета о прибылях и убытках, отчета об источниках денежных средств и отчета об их использовании. Анализ баланса компании начинается с оценки изменения основных статей либо по сравнению с предыдущим периодом, либо за ряд предыдущих периодов. Отчет о прибылях и убытках покажет выручку компании за период, основные затратные статьи, размер прибыли. Для расширенного анализа используют систему коэффициентов, рассчитывающихся на основе статей баланса и отчета о прибылях и убытках. Крупные предприятия разрабатывают свои, более удобные для данного предприятия системы, но и они основаны на общепринятых коэффициентах. Немаловажную роль при анализе финансового состояния предприятия играет величина собственных оборотных средств. Собственные оборотные средства (чистый работающий капитал) – это те средства, которые предприятие использует для текущей оперативной деятельности (приобретения запасов, оплаты счетов и др.), финансируемые за счет долгосрочных обязательств и собственного капитала.

1.3

Долгосрочное финансовое планирование

Целью долгосрочного планирования является составление прогноза баланса и отчета о прибылях и убытках. Основываясь на этих плановых документах, организация разрабатывает оперативные бюджеты.

В случае долгосрочного планирования построение детального набора операционных бюджетов бывает затруднено как из-за большого объема детальной прогнозной информации, которая просто отсутствует, так и из-за громоздкости самой процедуры построения детальных бюджетов затрат.

Качество финансового планирования определяется уровнем бухгалтерского учета и финансового контроля. Финансовые отчеты организации должны включать такие ключевые позиции, как прибыльность, рыночная позиция, производительность, использование активов, инновации.

Для составления прогнозных финансовых документов применяются методы прогноза продаж, процента от продаж, анализа безубыточности и некоторые другие.

В долгосрочной перспективе планируется общее количество затрат на потребляемые предприятием ресурсы. Финансовая информация группируется и собирается по видам ресурсов.

Основные области долгосрочного планирования:

- организационная структура

- производственные мощности

- капитальные вложения

- потребности в финансовых средствах

- исследования и разработки

- доля рынка и так далее.

В долгосрочном бюджете доходов и расходов данные группируются по факторам производства – сырье и материалы, труд, топливо – то есть ресурсам, которые имеют свою цену. В этом случае можно синхронно прогнозировать на длительную перспективу изменения как цен на продукцию предприятия и, соответственно, уровень сбыта, так и цен на необходимые для осуществления деятельности ресурсы. Относительно каждого вида ресурсов требуется сделать свой прогноз. Такой бюджет, помимо изучения ожидаемых макроэкономических условий в будущем (макросреды), опирается на данные отчетности за предыдущие периоды. Анализируя их, можно увидеть тенденции по всем составляющим.

Долгосрочный план обычно охватывает трехлетний или пятилетний периоды. Он скорее носит описательный характер и определяет общую стратегию организации, поскольку трудно предугадать все возможные расчеты на такой длительный срок. Долгосрочный план вырабатывается руководством организации и содержит главные стратегически цели организации на перспективу.

2.

Тактическое и стратегическое управление финансами

Управление финансами

— это сознательное воздействие органов управления на финансы страны, территорий и хозяйствующих

субъектов, направленное на достижение и поддержание сбалансированности и устойчивости финансовой системы. Управление финансами включает в себя управление бюджетами, государственными внебюджетными фондами, государственным кредитом и другими звеньями финансовой системы.

Государственное управление финансами является одной из основных функций любого государства, реализация этой функции достигается путем создания адекватного экономическим условиям финансового механизма

Финансовая политика

— это самостоятельная сфера деятельности государства, которая включает определение целей и задач, направленных на формирование, распределение и перераспределение национального богатства для обеспечения воспроизводственного процесса.

Финансовая политика является частью экономической политики государства. Существуют также такие направления государственной политики, как внешняя, внутренняя, военная, техническая, социальная и др. В составе финансовой политики выделяют бюджетную и кредитную-денежную политику. Бюджетная политика содержит налоговую и таможенную политику, а также политику государственных расходов и политику управления государственным долгом. Кредитно-денежная политика включает учетную политику (управление процентными ставками по кредитам) и резервную политику (управление нормами обязательных банковских резервов).

Приоритетом бюджетной политики на современном этапе социально-экономического развития нашей страны является: обеспечение собственной платежеспособности государства, для чего необходимо привести обязательства государства в соответствие с имеющимися у него финансовыми ресурсами. Избыточные обязательства должны быть сокращены, а не подлежащие выполнены

С этой целью будет определен перечень предприятий, которые должны быть обеспечены услугами естественных монополий за государственный счет, остальные же предприятия должны самостоятельно оплачивать такие услуги. Такой же порядок пользования услугами естественных монополий должен быть распространен и на домашние хозяйства, которым в перспективе будет предоставляться минимальная социальная защита, а все расходы будут осуществляться за счет собственных доходов домашних хозяйств или их семейных бюджетов.

Бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации, физическому или юридическому лицу на условиях долевого финансирования целевых расходов, называются субсидиями

. Субсидии достаточно распространенное явление — и в российской, и в зарубежной практике сударственного регулирования экономики. Наиболее часто встречаются ценовые инвестиционные субсидии.

Ценовые субсидии

предоставляются для снижения цен на конкретные товары и услуги, например, на горючее и минеральныеудобрения для сельского хозяйства. Инвестиционные субсидии

компенсируют часть капиталовложений инвестора в объект, входящий в государственную экономическую программу. В качестве

такого объекта может выступать отрасль, развивающийся район, научные исследования, освоение новых зарубежных рынков и др.

К проблеме функционирования нерентабельных государственных предприятий вплотную подошли и в нашей стране. Предполагается также продолжать сокращение избыточных федеральных обязательств. Так, недавно произошла отмена большинства категориальных льгот, эта мера должна компенсироваться повышением реальной заработной платы и денежного довольствия. Тем не менее, региональные бюджеты, если они имеют такие возможности, могут вводить собственные льготы, в том числе и взамен отмененных федеральных.

В соответствии с проводимой бюджетной политикой государство концентрирует свои усилия на выполнении базовых функций, и прежде всего — на финансировании социальной сферы, обеспечивающей систему социальной защиты населения и инвестиции в человеческий капитал.

В системе мероприятий по реализации налоговой политики важным звеном является повышение уровня справедливости и нейтральности налоговой системы, предполагающее выравнивание условий налогообложения для всех категорий налогоплательщиков за счет отмены имеющихся необоснованных налоговых

льгот, отмены неэффективных налогов (прежде всего налога с продаж), корректировки порядка определения налоговой базы по отдельным налогам.

Также предполагается существенное упрощение процедуры обжалования решений и действий налоговых органов, в том числе путем создания специализированных коллегий адвокатов по налоговым спорам в судах общей юрисдикции и арбитражных судах.

Важным направлением налоговой политики является дальнейшее снижение налогового бремени. Эта задача может быть решена с помощью снижения налоговой нагрузки на фонд оплаты труда и снижения ставки налога на добавленную стоимость.

3.

Финансовый контроль

Финансовый контроль

— это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации

3.1

Понятие и сущность финансового контроля

Наша страна сейчас находится в состоянии, которое принято называть переходным. Мы постепенно движемся от тоталитарного типа к демократическому. При этом происходит смена взглядов, идеологии, системы ценностей. Но, пожалуй, основные изменения происходят в экономике. Финансы являются неотъемлемой частью экономических отношений, а финансовый контроль – неотъемлемой частью финансов. Поэтому сейчас происходят значительные изменения как в задачах финансового контроля, так и в оценке его значении. Необходимость финансового контроля, его сущность и значение определяются Конституцией Российской Федерации. В настоящее время, когда Россия переживает период становления рыночных отношений и связанных с этим преобразований всех государственных институтов, происходит процесс разграничения полномочий между федеральной властью и субъектами Федерации. Очень остро стоит вопрос о необходимости определения задач и функций различных контрольных органов исполнительной и представительной власти. Проблема переориентации финансового контроля, его адаптация к новым условиям является, на мой взгляд, одной из основных на сегодняшний день. Потому что он касается как государства (так как с его помощью государство увеличивает собираемость налогов), так предприятия, организации и учреждения (которые с помощью финансового контроля могут сократить свои расходы, увеличивая таким образом свою прибыль). Финансовый контроль есть практическое воплощение объективно присущего финансам как экономической категории свойства контроля. Финансовый контроль обычно рассматривают в двух аспектах: 1) строго регламентированную деятельность специально созданных контролирующих органов за соблюдением финансового законодательства и финансовой дисциплины всех экономических субъектов; 2) неотъемлемый элемент управления финансами и денежными потоками на макро-, и микроуровне с целью обеспечения целесообразности и эффективности финансовых операций. Оба аспекта контроля взаимосвязаны, но различаются целями, методами, субъектами контроля. Если в первом случае преобладает правовая и количественная сторона контроля, то во втором — упор делается на аналитическую сторону финансового контроля. В экономически развитых странах финансовый контроль распадается на две, взаимодействующие, но обособленные сферы: государственный и негосударственный финансовый контроль.

3.2

Принципы классификации финансового контроля

Государственный финансовый контроль

—

комплексная и целенаправленная система экономико-правовых действий конкретных органов власти и управления, базирующихся на положениях основных законов государства. Определяющую роль в организации финансового контроля играет конституция страны. Правовой регламент контроля зависит от типа государства, его социально-политической ориентации, уровня экономического развития, соотношения форм собственности. Государственный финансовый контроль призван отслеживав стоимостные пропорции распределения валового национальной продукта. Он распространяется на все каналы движения денежные ресурсов, так или иначе связанные с формированием государственных ресурсов, полнотой и своевременностью их поступления и целевым использованием. Государственные контролеры наделены правом осуществлять ревизии и проверки как в государственном секторе, так и в сфере частного и корпоративного бизнеса, если таковые предопределены общенациональными экономическими интересами.

Негосударственный финансовый контроль

подразделяется на внутренний (внутрифирменный, корпоративный) и внешний (аудиторский). Государственный и негосударственный виды контроля, не. смотря на схожесть методов, существенно отличаются конечными целями. Главная цель государственного контроля — максимизировать поступление ресурсов в казну и минимизировать; государственные издержки управления, а негосударственного (главным образом внутрифирменного) — напротив, минимизировать свои отчисления в пользу государства и другие издержки с целью повышения нормы прибыли на вложенный капитал. В то же время обе сферы контроля ограничены правовыми рамками действующих законов.

I. По субъектам проведения финансового контроля: Государственный Ведомственный,Внутрихозяйственный,Общественный(неправительственные организации), Индивидуальный, частный(гражданский),Независимый(аудиторский) Международный .

II. По сфере финансовой деятельности: Бюджетный, Налоговый ,Страховой, Валютный, Кредитный, Контроль за денежной массой

4.

Список литературы

1) В.П Литовченко, В.И Соловьев. Финансы и кредит// Государственные финансы. Под ред. В.П Литовченко. Москва-2006г.

2) «Финансы», А.Г. Грязнова, Е.В. Маркина, Москва, Издательство «Финансы и статистика», 2006 г.

3) «Финансовый менеджмент: понятие, направления и практика реализации», Епифанов В.А., Паньковский А.А. 2004 г.

4) www1.minfin.ru Официальный сайт Министерства финансов РФ.

|