Диплом

Тема: Финансовое состояние предприятия на примере ОАО «Хенкель-Пемос»

2006 г

СОДЕРЖАНИЕ

Введение

I. Теоретико-методологические основы управления финансовым состоянием предприятия

I.1 Сущность, понятие финансового состояния предприятия

1.1.1 Сущность механизма финансового менеджмента

1.1.2 Теоретические аспекты управления рисками

1.2 Сущность и методы финансового анализа предприятия

1.3 Основные направления совершенствования финансовой деятельности предприятия на современном этапе

2. Анализ финансового состояния ОАО «Хенкель-Пемос».

2.1 Краткая характеристика предприятия

2.2 Анализ динамики, состава и структуры источников формирования капитала ОАО "Хенкель-Пемос"

2.3 Оценка финансовой устойчивости предприятия

2.4 Анализ платежеспособности и ликвидности ОАО "Хенкель-Пемос"

2.5 Диагностика риска банкротства ОАО "Хенкель-Пемос" по ряду факторных моделей

3. Совершенствование системы управления финансами на предприятии ОАО «Хенкель-Пемос»

3.1 Система управления хозяйственными рисками предприятия ОАО «Хенкель-Пемос»

3.2 Суммарный финансовый риск ОАО «Хенкель-Пемос» на основании расчета операционного и финансовго левериджа

3.3 Метод идентификации потенциальных зон финансового риска предприятия ОАО «Хенкель-Пемос»

3.4 Основные направления совершенствования управления финансами предприятия.

3.4.1 Совершенствование кредитной политики ОАО «Хенкель-Пемос»

3.4.2 Внедрение системы оперативного управления финансами

Заключение

Список литературы

Введение

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Актуальность темы дипломного проекта обусловлена тем, что: для выживаемости предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояния, как своего предприятия, так и существующих потенциальных конкурентов.

Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели. Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся в распоряжении. Анализ финансового состояния предприятия и оценка финансового состояния предприятия это важный и эффективный элемент в системе управления производством, действенным средством выявления внутрихозяйственных резервов. Таким образом, видно, какую значимость имеет оценка финансового состояния предприятия, и что данная проблема является наиболее актуальной в нашей стране, при переходе к развитой рыночной экономике.

Реклама

Успешное финансовое управление, направленное на выживание фирмы в условиях конкурентной борьбы, избежание банкротства и крупных финансовых неудач, лидерства в борьбе с конкурентами, приемлемые темпы роста экономического потенциала фирмы, рост объёмов производства и реализации, максимизация прибыли, минимизация расходов, обеспечение рентабельной работы фирмы - и есть цель финансового менеджмента.

Цель данного проекта – разработать основные направления совершенствования управления финансового состояния предприятия на примере ОАО «Хенкель-Пемос». Исходя из поставленных целей, можно сформировать задачи:

1. Исследовать методологическую базу оценки финансового состояния предприятия и его влияние на положение фирмы в условиях рыночной экономике.

2. Провести анализ финансового состояния предприятия ОАО «Хенкель-Пемос», через предварительный обзор баланса и анализ его ликвидности, оценку имущества предприятия: основных и оборотных средств и их оборачиваемости, источников средств предприятия: собственных и заемных, расчет финансовых коэффициентов.

3. разработка мероприятий по улучшению финансово - хозяйственной деятельности.

Объектом исследования является финансово-хозяйственная деятельность ОАО «Хенкель-Пемос».

Предметом исследования является система управления финансовым состоянием предприятия и практическое применение методов управления финансовым состоянием.

В дипломном проекте были использованы общенаучные и частнонаучные методы познания, такие как диалектический, исторический, а также сравнительный анализ, в том числе горизонтальный анализ, вертикальный анализ, анализ коэффициентов (относительных показателей).

Реклама

Информационной базой для решения поставленных в дипломном проекте послужила годовая бухгалтерская отчетность ОАО «Хенкель-Пемос” за 2005,2006 годы, а именно:

1. бухгалтерский баланс (форма № 1 по ОКУД),

2. отчет о прибылях и убытках (форма № 2 по ОКУД)

Статистическая отчётность утверждённые Минфином и Госкомстатом Российской Федерации, система показателей оценки финансово-хозяйственной деятельности, предложенных доктором экономических наук профессором В. В. Ковалёвым.

А также труды отечественных и зарубежных авторов, например: Шеремет А.Д. “Теория экономического анализа”, Ефимова О.В. “Финансовый анализ”, Ковалёв В.В. “Финансовый анализ”, Холт Роберт Н. “Основы финансового менеджмента”, Абрамов А.Е. “Основы анализа хозяйственной финансовой и инвестиционной деятельности”. В них рассматривались следующие аспекты финансы предприятия; финансовое состояние; виды, методы и приёмы финансового анализа; система показателей, характеризующих финансовое состояние; анализ финансовой отчётности; оценка платёжеспособности, устойчивости, доходности предприятия.

Структурно дипломный проект состоит из введения, трёх глав, заключения, списка использованной литературы и приложений.

Практическая значимость работы заключается в полном анализе финансовой деятельности предприятия и выявлении резервов ее улучшения. Использование на практике предложенных в работе методов улучшения финансовой деятельности даст предприятию существенное снижение себестоимости производства продукции и значительный прирост прибыли от ее реализации.

I. Теоретико-методологические основы управления финансовым состоянием предприятия

1.1

Сущность, понятие финансового состояния предприятия

1.1.1 Сущность механизма финансового менеджмента

Анализ финансового состояния состоит в изучении размещения и использования средств производства, платежеспособности предприятия, обеспеченности собственными оборотными средствами, состоянии производственных запасов, собственных и заемных источников их образования, дисциплины в расчетах с поставщиками, предприятиями и государством, выявления эффективности использования финансовых ресурсов[11. c. 27]. В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Принято выделять два вида финансового анализа - внутренний и внешний. Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (например, аудиторами).

Финансовый менеджмент реализует свою главную цель и основные задачи путем осуществления определенных функций. Эти функции подразделяются на две основные группы: [4. c. 78]

1) функции финансового менеджмента как управляющей системы (состав этих функций в целом характерен для любого вида менеджмента)

2) функции финансового менеджмента как специальной области управления предприятием (состав этих функций определяется конкретным объектом финансового менеджмента).

В группе функций финансового менеджмента как управляющей системы основными функциями являются: [7. c. 107]

1. Разработка финансовой стратегии предприятия.

2. Создание организационных структур, обеспечивающих принятие реализацию управленческих решений.

3. Формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов управленческих решений.

4. Осуществление анализа различных аспектов финансовой деятельности предприятия.

5. Осуществление планирования финансовой деятельности предприятия по основным ее направлениям.

6. Разработка действенной системы стимулирования реализации управленческих решений.

7. Осуществление эффективного контроля за реализацией принятых управленческих решений в области финансовой деятельности.

В группе функций финансового менеджмента как специальной области управления предприятием основными из них является:

- Управление активами

- Управление капиталом

- Управление инвестициями

- Управление денежными потоками

- Управление финансовыми рисками

Антикризисное финансовое управление при угрозе банкротства. В процессе реализации этой функции на основе постоянного мониторинга финансового состояния предприятия диагностируется угроза его банкротства; оценивается уровень этой угрозы; используются внутренние механизмы финансовой стабилизации предприятия, а в необходимых случаях — обосновываются направления и формы его санации[17. c. 84].

Основные функции финансового менеджмента как специальной области управления предприятием рассмотрены в наиболее агрегированном виде. Каждая из этих функций может быть конкретизирована более целенаправленно с учетом специфики предприятия как объекта финансового управления и основных форм его финансовой деятельности[18. c. 99]. С учетом осуществления такой конкретизации на каждом предприятии строится многоуровневая функциональная система управления финансовой деятельностью.

Процесс управления финансовой деятельностью предприятия базируется на определенном механизме. Механизм финансового менеджмента представляет собой совокупность основных элементов воздействия на процесс разработки и реализации управленческих решений в области финансовой деятельности предприятия. В структуру механизма финансового менеджмента входят следующие элементы:

1. Система регулирования финансовой деятельности включает: [1. c. 194]

- Государственное нормативно-правовое регулирование финансовой деятельности предприятия (принятие законов и других нормативных актов, регулирующих финансовую деятельность предприятий).

- Рыночный механизм регулирования финансовой деятельности предприятия. Этот механизм формируется, прежде всего в сфере финансового рынка в разрезе отдельных его видов и сегментов.

- Внутренний механизм регулирования отдельных аспектов финансовой деятельности предприятия. Механизм такого регулирования формируется в рамках самого предприятия, соответственно регламентируя те или иные оперативные управленческие решения по вопросам его финансовой деятельности

2. Система внешней поддержки финансовой деятельности предприятия включает:

- Государственное и другие внешние формы финансирования предприятия

- Кредитование предприятия. Этот механизм основан на предоставлении предприятию различными кредитными институтами разнообразных форм кредита.

- Лизинг (аренда). Этот механизм основан на предоставлении в пользование предприятию целостных имущественных комплексов, отдельных видов необоротных активов за определенную плату на предусмотренный период.

- Страхование. Механизм страхования направлен на финансовую защиту активов предприятия и возмещение возможных его убытков при реализации отдельных финансовых рисков.

- Прочие формы внешней поддержки финансовой деятельности предприятия. (лицензирование, государственную экспертизу инвестиционных проектов).

3. Система финансовых рычагов включает следующие основные формы воздействия на процесс принятия и реализации управленческих решений в области финансовой деятельности:

- Цену

- Процент

- Прибыль

- Амортизационные отчисления

- Чистый денежный поток

- Дивиденды

- Синергизм

- Пени, штрафы, неустойки

- Прочие экономические рычаги

Система финансовых методов состоит из следующих основных способов и приемов, с помощью которых обосновываются управленческие решения[6. c. 41]:

- Метод технико-экономических расчетов

- Балансовый метод.

- Экономико-статистические методы

- Экономико-математические методы

- Экспертные методы (методы экспертных оценок).

- Методы дисконтирования стоимости

- Методы наращения стоимости (компаундинга).

- Методы диверсификации.

- Методы амортизации активов

- Методы хеджирования

- Другие финансовые методы

4. Система финансовых инструментов состоит из следующих контрактных обязательств, обеспечивающих механизм реализации отдельных управленческих решений предприятия и фиксирующих его финансовые отношения с другими экономическими объектами:

- Платежные инструменты (платежные поручения, чеки, аккредитивы и т.п.).

- Кредитные инструменты (договоры о кредитовании, векселя и т.п.).

- Депозитные инструменты (депозитные договоры, сертификаты и т.п.).

- Инструменты инвестирования (акции, инвестиционные сертификаты и т.п.).

- Инструменты страхования (страховой договор, страховой полис и т.п.).

- Прочие виды финансовых инструментов[14. c. 204].

Эффективный механизм финансового менеджмента позволяет в полном объеме реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению функций финансового управления предприятием.

Риск - это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью приемов финансового менеджмента и особой стратегии. В совокупности стратегия и приемы образуют своеобразный механизм управления риском, т.е. риск-менеджмент[25. c. 101]. Таким образом, риск-менеджмент представляет собой часть финансового менеджмента.

В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода (выигрыша, прибыли) в неопределенной хозяйственной ситуации.

Конечная цель риск-менеджмента соответствует целевой функции предпринимательства. Она заключается в получении наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска.

Риск-менеджмент представляет собой систему управления риском и экономическими, точнее, финансовыми отношениями, возникающими в процессе этого управления. Риск-менеджмент включает в себя стратегию и тактику управления.

Под стратегией управления понимаются направление и способ использования средств для достижения поставленной цели. Этому способу соответствует определенный набор правил и ограничений для принятия решения. Стратегия позволяет сконцентрировать усилия на вариантах решения, не противоречащих принятой стратегии, отбросив все другие варианты. После достижения поставленной цели стратегия как направление и средство ее достижения прекращает свое существование. Новые цели ставят задачу разработки новой стратегии.

Тактика - это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления[23, c. 102].

Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления). Схематично это можно представить следующим образом. [27. c. 36]

Объектом управления в риск-менеджменте являются риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К. этим экономическим отношениям относятся отношения между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями (партнерами, конкурентами) и т.п.

Субъект управления в риск-менеджменте - это специальная группа людей (финансовый менеджер, специалист по страхованию, аквизитор, актуарий, андеррайтер и др.), которая посредством различных приемов и способов управленческого воздействия осуществляет целенаправленное функционирование объекта управления.

Процесс воздействия субъекта на объект управления, т.е. сам процесс управления, может осуществляться только при условии циркулирования определенной информации между управляющей и управляемой подсистемами. Процесс управления независимо от его конкретного содержания всегда предполагает получение, передачу, переработку и использование информации. В риск-менеджменте получение надежной и достаточной в данных условиях информации играет главную роль, так как оно позволяет принять конкретное решение по действиям в условиях риска.

Информационное обеспечение функционирования риск-менеджмента состоит из разного рода и вида информации: статистической, экономической, коммерческой, финансовой и т.п. [34. c. 181] Эта информация включает осведомленность о вероятности того или иного страхового случая, страхового события, наличии и величине спроса на товары, на капитал, финансовой устойчивости и платежеспособности своих клиентов, партнеров, конкурентов, ценах, курсах и тарифах, в том числе на услуги страховщиков, об условиях страхования, о дивидендах и процентах и т.п.

Тот, кто владеет информацией, владеет рынком. [31. c. 97] Многие виды информации часто составляют предмет коммерческой тайны. Поэтому отдельные виды информации могут являться одним из видов интеллектуальной собственности (ноу-хау) и вноситься в качестве вклада в уставный капитал акционерного общества или товарищества.

Менеджер, обладающий достаточно высокой квалификацией, всегда старается получить любую информацию, даже самую плохую, или какие-то ключевые моменты такой информации, или отказ от разговора на данную тему (молчание - это тоже язык общения) и использовать их в свою пользу. Информация собирается по крупицам. Эти крупицы, собранные воедино, обладают уже полновесной информационной ценностью.

Наличие у финансового менеджера надежной деловой информации позволяет ему быстро принять финансовые и коммерческие решения, влияет на правильность таких решений, что, естественно, ведет к снижению потерь и увеличению прибыли. Надлежащее использование информации при заключении сделок сводит к минимуму вероятность финансовых потерь.

Любое решение основывается на информации. Важное значение имеет качество информации. Чем более расплывчата информация, тем неопределеннее решение. Качество информации должно оцениваться при ее получении, а не при передаче. Информация стареет быстро, поэтому ее следует использовать оперативно.

Анализ финансового состояния предприятия включает в себя большое количество различных видов оценок результатов их деятельности и, следовательно, требует и допускает применение разнообразных методов. Вид и метод анализа предопределяются поставленной целью, временем проведения анализа (период функционирования или ликвидности) и ожидаемым результатом анализа. [35. c. 201] Основными целями проведения анализа финансового состояния, а, следовательно, основными критериями должны быть такие, которые позволили бы повысить эффективную работу предприятия: доходность, производительность, прибыльность [30. c. 413]

Принимая во внимание важность дополнительных финансовых средств для успешного развития предприятия, финансово-экономический анализ рассматривается главным образом как элемент технологии их привлечения. Проведение анализа финансового состояния имеет огромное практическое значение. И это объясняет тот факт, что экономический анализ является скорее не продуктом экономической теории, внедренным в жизнь, а настоятельной потребностью сферы управления производством и финансами. Именно в силу своей практической направленности, непрерывного развития и совершенствования системы управления производством и финансами предприятия отмечается постоянная потребность в развитии теории анализа финансового состояния. [9. c. 109]

Анализ финансового состояния организации предполагает следующие этапы. [21. c. 220]

1. Предварительный обзор экономического и финансового положения субъекта хозяйствования.

1.1. Характеристика общей направленности финансово-хозяйственной деятельности.

1.2. Оценка надежности информации статей отчетности.

2. Оценка и анализ экономического потенциала организации.

2.1. Оценка имущественного положения.

2.1.1. Построение аналитического баланса-нетто.

2.1.2. Вертикальный анализ баланса.

2.1.3. Горизонтальный анализ баланса.

2.1.4. Анализ качественных изменений в имущественном положении.

2.2. Оценка финансового положения.

2.2.1. Оценка ликвидности.

2.2.2. Оценка финансовой устойчивости.

3. Оценка и анализ результативности финансово-хозяйственной деятельности предприятия.

3.1. Оценка производственной (основной) деятельности.

3.2. Анализ рентабельности.

3.3. Оценка положения на рынке ценных бумаг.

Финансово-хозяйственное положение предприятия, различные аспекты его производственной, финансовой и инвестиционной деятельности в условиях рыночной экономики по тем или иным причинам интересуют многих субъектов экономических и административных отношений. Однако причины, вызывающие этот интерес, а следовательно, требования и задачи, которые эти субъекты ставят перед анализом финансового состояния, могут существенно различаться. Конкретное содержание процесса анализа финансово-хозяйственной деятельности, его временной период, требования к содержанию и форме представления используемой при анализе финансовой информации, набор рассчитываемых показателей - все это определяется тем, для кого и с какой целью он (анализ) осуществляется. С учетом вышесказанного стандартным требованием к пакету документов финансовой отчетности, запрашиваемых внешними пользователями, является их наличие за 2-3 последних года и за текущий квартал отчетного периода (в России финансовая отчетность представляется накопительным итогом ежеквартально). [8. c. 303]

Однако если информация запрашивается для того, чтобы решить главным образом первую задачу, то она может быть ограничена бухгалтерской отчетностью за последний год и на последнюю отчетную дату. Такие требования, например, предусматриваются Порядком предоставления государственных гарантий на конкурсной основе за счет бюджета развития Российской Федерации (постановление Правительства РФ от 22 ноября 1997 г. № 1470) и Методическими рекомендациями о порядке организации и проведения конкурсов по размещению централизованных инвестиционных ресурсов, утвержденных Минэкономики, Минфином и Минстроем 20 декабря 1994 г. № ЕЯ-152. [13. c. 291]

Когда речь идет о значительных инвестициях в действующие предприятия, то, как правило, сам инвестор организует аудиторскую проверку и подтверждение представляемой финансовой отчетности.

Финансовая отчетность и результаты анализа финансового состояния внутренним пользователям обычно предоставляются периодически в виде специально подготавливаемых соответствующими функциональными службами отчетов.

Подготовка таких отчетов, их периодичность, структура, содержание и т. п. определяются действующей на предприятии системой управления производственно-финансовой деятельности. Внеочередная подготовка финансовой отчетности и проведение анализа финансово-хозяйственной деятельности, возможно, не совпадающие даже с периодичностью предоставления финансовой отчетности в государственные органы, могут осуществляться по требованию собственников или высшего руководства предприятия в экстраординарных случаях.

В таблице 1 приводятся виды анализа, дифференцированного в зависимости от его целей и направлений.

Таблица 1.

Виды экономического анализа[5. c. 88]

| Вид анализа

|

Особенности

|

| Финансово-экономический

|

В основе анализа финансовые результаты деятельности предприятия: выполнение финансового плана, эффективность использования собственного и заемного капитала, выявление резервов увеличения суммы прибыли, роста рентабельности, улучшение финансового состояния и платежеспособности предприятия

|

| Аудиторский-(бухгалтерский)

|

Проводится аудиторами или аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости объекта хозяйствования

|

| Технико- экономический

|

Изучает взаимодействие технических и экономических процессов и их влияние на экономические результаты деятельности предприятия-

|

| Социально-экономический

|

Изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности

|

| Экономико-статистический

|

Применяется при изучении массовых явлений на разных уровнях управления

|

| Экономико- экологический

|

Исследует взаимодействие экологических и экономических процессов, связанных с сохранением и улучшением окружающей среды и экологии

|

| Маркетинговый

|

Применяется для изучения рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности

|

Информационными источниками для расчета показателей и проведения анализа служат годовая и квартальная бухгалтерская отчетность[38. c. 12]:

- Форма №1 «Бухгалтерский баланс»,

- Форма №2 «Отчет о прибылях и убытках»,

- Форма №3 «Отчет о движении капитала»,

- Форма №4 «Отчет о движении денежных средств»,

- Форма №5 «Приложение к бухгалтерскому балансу».

Излишек или недостаток плановых источников средств для формирования запасов (постоянной части оборотных активов) является одним из критериев оценки финансовой устойчивости предприятия, в соответствии, с которыми выделяют четыре типа финансовой устойчивости. [54. c. 13]

- Абсолютная устойчивость финансового состояния, если запасы (З) меньше суммы плановых источников их формирования (Ипл): З<Ипл.

- Нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если З=Ипл.

- Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств (Ивр) в оборот предприятия (резервного фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств, превышения нормативной кредиторской задолженности над дебиторской и другое: З=Ипл+Ивр.

- Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором З>Ипл+Ивр.

В настоящее время существует множество направлений совершенствования финансовой политики предприятия.

Например, способы снижение степени риска - это сокращение вероятности и объема потерь. Для снижения степени риска применяются различные приемы. Наиболее распространенными являются[40. c. 9]:

- диверсификация;

- приобретение дополнительной информации о выборе и результатах;

- лимитирование;

- самострахование;

- страхование;

- страхование от валютных рисков;

- хеджирование;

- приобретение контроля над деятельностью в связанных областях;

- учет и оценка доли использования специфических фондов компании в ее общих фондах и др.

Диверсификация представляет собой процесс распределения капитала между различными объектами вложения, которые непосредственно не связаны между собой[48. c. 9]. Диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности. Например, приобретение инвестором акций пяти разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода в пять раз и соответственно в пять раз снижает степень риска.

Внешние факторы затрагивают весь финансовый рынок, т.е. они влияют на финансовую деятельность всех инвестиционных институтов, банков, финансовых компаний, а не на отдельные хозяйствующие субъекты. К внешним факторам относятся процессы, происходящие в экономике страны в целом, военные действия, гражданские волнения, инфляция и дефляция, изменение учетной ставки Банка России, изменение процентных ставок по депозитам, кредитам в коммерческих банках, и т.д. [47. c. 11] Риск, обусловленный этими процессами, нельзя уменьшить с помощью диверсификации.

Таким образом, риск состоит из двух частей: диверсифицируемого и недиверсифицируемого риска.

Диверсифицируемый риск, называемый еще несистематическим, может быть устранен путем его рассеивания, т.е. диверсификацией.

Недиверсифицируемый риск, называемый еще систематическим, не может быть уменьшен диверсификацией. Причем исследования показывают, что расширение объектов вложения капитала, т.е. рассеивания риска, позволяет легко и значительно уменьшить объем риска. Поэтому основное внимание следует уделить уменьшению степени недиверсифицируемого риска.

Лимитирование - это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п. [22. c. 94] Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, и т.п.

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию. Самострахование представляет собой децентрализованную форму создания натуральных и страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску.

Создание предпринимателем обособленного фонда возмещения возможных убытков в производственно-торговом процессе выражает сущность самострахования. Основная задача самострахования заключается в оперативном преодолении временных затруднений финансово-коммерческой деятельности. В процессе самострахования создаются различные резервные и страховые фонды. Эти фонды в зависимости от цели назначения могут создаваться в натуральной или денежной форме.

Резервные денежные фонды создаются, прежде всего, на случай покрытия непредвиденных расходов, кредиторской задолженности, расходов по ликвидации хозяйствующего субъекта. Создание их является обязательным для акционерных обществ.

Акционерные общества и предприятия с участием иностранного капитала обязаны в законодательном порядке создавать резервный фонд в размере не менее 15% и не более 25% от уставного капитала. [24. c. 302]

Хозяйствующие субъекты и граждане для страховой защиты своих имущественных интересов могут создавать общества взаимного страхования. Наиболее важным и самым распространенным приемом снижения степени риска является страхование риска. Сущность страхования выражается в том, что инвестор готов отказаться от части своих доходов, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля.

Хеджирование (англ. heaging - ограждать) используется в банковской, биржевой и коммерческой практике для обозначения различных методов страхования валютных рисков. Так, в книге Долан Э. Дж. и др. «Деньги, банковское дело и денежно-кредитная политика» этому термину дается следующее определение: «Хеджирование - система заключения срочных контрактов и сделок, учитывающая вероятностные в будущем изменения обменных валютных курсов и преследующая цель избежать неблагоприятных последствий этих изменений» [10. c. 102]. В отечественной литературе термин «хеджирование» стал применяться в более широком смысле как страхование рисков от неблагоприятных изменений цен на любые товарно-материальные ценности по контрактам и коммерческим операциям, предусматривающим поставки (продажи) товаров в будущих периодах.

Для совершенствования финансово-хозяйственной деятельности необходимо учитывать сильные стороны и направить деятельность на уменьшение слабых сторон компании. В частности, рекомендуется прибегнуть к одному (двум или трем) из следующих курсов действий: [20. c. 127]

- Выпуск новых товаров для сбыта на уже существующих рынках.

- Выпуск новых товаров для сбыта на новых рынках.

- Создание новых рынков для уже существующих товаров.

Основные же мероприятия по повышению финансовой устойчивости предприятия при определенной финансовой поддержке следующие[19. c. 88]:

- внедрение новых форм и методов управления;

- переход на выпуск новой продукции, повышение ее качества;

- повышение эффективности маркетинга;

- снижение производственных затрат;

- сокращение дебиторской - кредиторской задолженности;

- повышение доли собственных средств в оборотных активах за счет части фонда потребления и реализации краткосрочных финансовых вложений;

- продажа излишнего оборудования, материалов, незавершенного производства, готовой продукции на основе инвентаризации;

изыскание возможностей расширения эффективности экспорта;

2.1 Краткая характеристика предприятия

История завода началась летом 1980 года, когда с конвейера сошли первые партии стирального порошка "ЛОТОС". Изучая новые тенденции в разработке синтетических моющих средств в России и за рубежом, предприятие постоянно расширяло и совершенствовало ассортимент выпускаемой продукции. Настоящими вехами были освоение производства стирального порошка для машин-автоматов "ЛОТОС-Автомат" и порошка с биодобавками "БИО-С".

Фирменная марка «Хенкель-Пемос» зарегистрирована заводом в 1981 году.

К настоящему времени сформированы следующие группы выпускаемой продукции:

- группа экономичных СМС, в которую входят как традиционные продукты для стирки вручную и в активаторных машинах, так и современные средства для машин-автоматов;

- группа порошков с оптимизированными рецептурами на основе уникальных сырьевых компонентов;

- группа средств с особыми функциональными характеристиками, в частности порошки для стирки детского белья.

Принцип организации высокое качество продукции, на какой бы круг эта продукция ни рассчитывалась. Это требование распространяется на потребительские характеристики порошков, на их санитарную, гигиеническую и экологическую безопасность. Но при этом должна выполняться задача - удерживать стоимость продукции на уровнях, приемлемых для покупателя с невысоким доходом.

К середине 90-х годов «Хенкель-Пемос» сумел провести крупномасштабную работу по созданию региональной сырьевой базы, приобрести надежных партнеров за рубежом, разработать новые маркетинговые стратегии, провести комплексные рекламные кампании - и все это позволило безошибочно ориентироваться в сложившейся рыночной ситуации, обрести экономическую независимость, формировать потребительские тенденции моющих средств и стать лидером среди предприятий, выпускающих порошкообразные СМС. Так, к 2005 г. ОАО «Хенкель-Пемос» выпускало более 15% российских стиральных порошков.

Завод спроектирован и построен по схемам и на оборудовании итальянской фирмы "Баллестра" как комплекс двух независимых производственных линий мощностью 60 тыс. тонн порошка в год каждая. Непрерывно совершенствуются и модернизируются технологические линии и узлы завода. Осваиваются новые технологии, заменяются устаревшие или изношенные конструкции, устанавливается современное оборудование, автоматизируются отдельные участки и целые линии, закупаются надежные приборы.

Результаты работы завода получили признание как в России, так и за рубежом. Международные награды, дипломы различных выставок и конкурсов, пристальное внимание российских и зарубежных фирм, предлагающих свое сотрудничество - весомое этому доказательство.

Штаб-квартира концерна Henkel находится в Дюссельдорфе, а в более чем 75 различных странах по сему миру находятся дочерние компании с общей численностью работающих около 45 750 человек. За пределами Германии сосредоточено около 75 процентов рабочей силы, что даёт возможность назвать Henkel одной из наиболее международных кампаний. Деятельность концерна Henkel сосредоточена в трех основных направлениях: моющие и чистящие средства, продукты по уходу за телом, а также клеящие средства для бытового и профессионального использования. Уже много лет Henkel удерживает лидирующие позиции на рынке благодаря таким брендам как Persil, Момент, Pattex, Loctite, Rex, Pur и множеству других.

В составе всемирного концерна "Хенкель" открытое акционерное общество "Хенкель-ПЕМОС" продолжает свою дружественную политику: выпускает продукцию, которая делает жизнь человека легче, лучше и красивей. Не остаются за пределами внимания завода и экологические вопросы. Защита человека и природной биосферы все годы работы предприятия была и будет одним из основополагающих принципов деятельности ОАО "Хенкель-ПЕМОС.

Основную долю производства составляют синтетические моющие средства 2003 г. - 99,6%, 2004г.- 99.5 %, 2005 г.-99,6%, Iкв.2006г-99,7%

Товары поставляемые на экспорт - синтетическое моющие средства. Поставщиками, на которых приходится более 10% поставок товарно-материальных ценностей являются : ООО ПО " КИНЕФ"- 19% ( АБСК): ЗАО " Петро Борд Трейдинг"- 20%(картон): ООО " КазФосфат"- 11%(ТПФ натрия). От 5 до 8 % поставок товарно-материальных ценностей занимает импорт. Продукция реализуется через оптовые фирмы.

Более 10% общей выручки от реализации продукции ни одна из оптовых фирм не имеет. Деятельность производства направлена на увеличение объема производства и реализации, ускорение оборачиваемости производственных запасов и средств в расчетах.

К конкурентам относятся такие предприятия как ООИ "Ак Барс" г. Казань, ЗАО " Атекс" г. Тольятти, "Московский завод СМС" г. Москва, ЗАО " Аист" г. Санк-Петербург, ОАО " Концерн " Калина" г. Екатеринбург (г. Омск), ОАО " Сода" г. Стерлитамак, ЗАО "Артель старателей "Амур" г. Хабаровск, ОАО " Весна" г. Самара, ОАО " Невская косметика" г. Санкт-Петербург(г. Ангарск), "Procter & Gamble" АК"НМБХ" г.Новомосковск, ООО "Завод моющих средств" г.Щебекино.

2006-й год был для ОАО «Хенкель ПЕМОС» и Группы Хенкель в России в целом успешным и насыщенным событиями. Компания смогла сохранить свою позицию в качестве №1 или №2 во всех избранных для работы сегментах рынка в условиях возросшей конкуренции.

Такие компании как Метро, Ашан, Оби открывают все больше и больше своих магазинов в России. Для российского рынка, который обслуживается в основном компаниями-оптовиками, это означает добавление значительного сектора розничной торговли. Однако, и такие компании-оптовики, и национальные розничные сети быстро создают современные структуры. В течение 2004 года был предпринят ряд мер, которые положительно сказались в будущем на способности «Хенкель ПЕМОС» выдерживать конкурентную борьбу и продолжать дальнейшее развитие своего бизнеса.

За 2006 год можно говорить о нижеследующих достижениях предприятия «Хенкель ПЕМОС»:

- увеличение продаж и дистрибуции продукции предприятия в регионах России позволило стабилизировать рыночные позиции брэнда “Пемос”;

- произошел значительный рост рекламной активности для укрепления наших рыночных позиций;

- ОАО “Хенкель ПЕМОС” увеличило объемы производства для осуществления экспорта в страны СНГ;

- в течение 2006 года позиции ОАО “Хенкель ПЕМОС” были дополнительно усилены введением в ассортимент производимой продукции отдельных продуктов Группы Хенкель;

- запушенная в декабре 2001 года программа “Strong for the future” (“Сила для будущего”) была завершена. Согласно этой программе в общей сумме около 0,5 миллионов Евро были инвестированы в повышение эффективности и экологичности производства, не считая средств затраченных в рамках обычных инвестиционных производственных программ.

Максимальное увеличение коэффициента использования промышленных мощностей и улучшение качества продукции осуществляется за счет:

- снижения доли дорогостоящих сырьевых компонентов в СМС за счет новых более эффективных заменителей;

- поиска наиболее эффективных синергетических соотношений поверхностно- -активных веществ и других компонентов в СМС, обеспечивающих повышение моющей способности без увеличения себестоимости продукции.

- применения новых высокоэффективных компонентов.

Основными задачами инвестиционной программы на «Хенкель-Пемос» являлись расширение производства, модернизация технологического оборудования и процессов, улучшение инфраструктуры, снижение потребления энергии и коммунальных услуг, а также капиталовложений, связанные с обеспечением безопасности труда и экологией производства.

Внедрение четырех новых линий фасовки в мягкую тару (полиэтиленовые пакеты емкостью 0,9-9 кг) стало основным нововведением, позволившим расширить ассортимент производимой продукции.

В рамках крупного проекта реструктуризации предприятия была построена новая установка очистки сточных вод, работающая в полном соответствии с технологиями, применяемыми на заводах Хенкель в Германии. Данная уникальная установка является первой подобного рода, построенной в России. Стратегия технического развития ОАО "Хенкель-ПЕМОС" в первую очередь направлена на обеспечение дальнейшего повышение авторитета и имиджа ОАО "Хенкель-ПЕМОС" на рынках России и СНГ путем их насыщения высоко качественным товарным ассортиментом продукции по приемлемым ценам.

2.2 Анализ динамики, состава и структуры источников формирования капитала ОАО "Хенкель-Пемос"

Руководство предприятия должно иметь четкое представление, за счет каких источников, ресурсов оно будет осуществлять свою деятельность, и в какие сферы деятельности будет вкладывать свой капитал. Поэтому анализ наличия источников формирования и размещения капитала имеет большое значение. В процессе анализа необходимо: [36. c. 174]

- изучить состав, структуру и динамику источников формирования капитала предприятия,

- установить факторы изменения их величины,

- определить стоимость отдельных источников капитала, его средневзвешенную цену и факторы изменения последней,

- оценить уровень финансового риска),

- оценить произошедшие изменения в пассиве баланса,

- обосновать оптимальный вариант соотношения собственного и заемного капитала.

От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Из данных табл. 2. видно, что на данном предприятии основной удельный вес в источниках формирования активов занимает собственный капитал, причем за отчетный период его доля по сравнению со средним значением 2003-2004 г.г. возросла на 8,4%. Данные, приведенные в табл. 3, показывают незначительные изменения в размере и структуре собственного капитала: увеличился удельный вес уставного капитала в 2005 г. по сравнению с 2003 г. на 2,8%, хотя в денежном выражении показатели одинаковые (1513 тыс. руб.), причиной этому послужило наличие непокрытого убытка в 2005г. Источником капитала в ОАО «Хенкель-Пемос» является только уставный капитал. Общая сумма собственного капитала за отчетный год уменьшилась на 42 тыс. руб. (до 1473 тыс. руб.) за счет непокрытого убытка в 2005 году.

Таблица 2

Анализ динамики и структуры источников капитала ОАО «Хенкель-Пемос» за 2003-2005гг.

| Источник

капитала

|

Наличие источников, тыс. руб.

|

Структура источников, %

|

| на

01.01.04 г.

|

на

01.01.05 г.

|

на

01.01.06 г.

|

Среднее значение за 2003-2005 гг.

|

Отклонение

(+,-)

2005 г.

от 2003 г.

|

на

01.01.04 г.

|

на

01.01.05 г.

|

на

01.01.06 г.

|

Среднее значение за 2003-2005 гг.

|

Отклонение

(+,-)

2005 г.

от 2003 г.

|

| Собственный капитал

|

1515

|

1510

|

1473

|

1499,3

|

-42

|

72,9

|

76,1

|

82,9

|

77,3

|

+10

|

| Заемный капитал

|

562

|

473

|

303

|

446

|

-259

|

27,1

|

23,9

|

17,1

|

22,7

|

-10

|

| ИТОГО:

|

2077

|

1983

|

1776

|

1945,3

|

-301

|

100,0

|

100,0

|

100,0

|

100,0

|

-

|

Таблица 3

Динамика структуры собственного капитала ОАО «Хенкель-Пемос» за 2003-2005 гг.

| Источник

капитала

|

Наличие средств, тыс. руб.

|

Структура средств, %

|

| на

01.01.04 г.

|

на

01.01.05 г.

|

на

01.01.06 г.

|

Отклонение

(+, -)

2005 . от 2003

|

на

01.01.04 г.

|

на

01.01.05 г.

|

на

01.01.06 г.

|

Отклонение

(+, -)

2005 . от 2003

|

| Уставный капитал

|

1513

|

1513

|

1513

|

-

|

99,9

|

100,2

|

102,7

|

+2,8

|

| Резервный капитал

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Добавочный капитал (фонд накопления)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Фонд социальной сферы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Целевое финансирование

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Нераспределенная прибыль (непокрытый убыток)

|

2

|

-3

|

-40

|

-42

|

0,1

|

-0,2

|

-2,7

|

-2,8

|

| ИТОГО:

|

1515

|

1510

|

1473

|

-42

|

100,0

|

100,0

|

100,0

|

-

|

Факторы изменения собственного капитала нетрудно установить по данным отчета ф.№3 «Отчет о движении капитала» и данным аналитического бухгалтерского учета, отражающие движение уставного, резервного и добавочного капитала, фондов накопления, целевого финансирования и поступлений[15. c. 231].

Темпы роста собственного капитала (отношение суммы реинвестированной прибыли к собственному капиталу) зависит от следующих факторов: [39. c. 14]

- рентабельности продаж (Rрп) – отношение чистой прибыли к выручке;

- оборачиваемости капитала (Коб) – отношение выручки к среднегодовой сумме капитала;

- структуры капитала (Кз), характеризующей финансовую активность предприятия по привлечению заемных средств (отношения среднегодовой суммы валюты баланса к среднегодовой сумме собственного капитала);

- доля отчислений чистой прибыли на развитие производства (Дотч) (отношение реинвестированной прибыли к сумме чистой прибыли).

Для расчета влияния данных факторов на изменение темпов роста собственного капитала можно использовать следующую модель, предложенную А.Д. Шереметом и Р.С. Сайфулиным [36. c. 144]:

(1) (1)

где ТРСК- темпы роста собственного капитала

Пр - реинвестированная прибыль

СК – собственный капитал

ЧП – чистая прибыль

В – выручка

KL – общая сумма капитала.

Два первых фактора отражают действие тактической, а два последних – стратегической финансовой политики. Правильно выбранная ценовая политика, расширение рынков сбыта приводят к увеличению объема продаж и прибыли, повышению уровня рентабельности продаж и скорости оборота капитала.

Расчет влияния этих факторов можно выполнить одним из способов детерминированного факторного анализа, используя данные таблицы 4.

Расчет произведем способом цепной подстановки:

ТРСКо

=-1,75х0,807х1,26х(-7,9)=14,1%;,

ТРСКусл1

=-1,23х0,807х1,26х(-7,9)=9,9%;

ТРСКусл2

=-1,23х1,108х1,26х(-7,9)=13,6%;

ТРСКусл3

=-1,23х1,108х1,23х(-7,9)=13,2%;

ТРСК3

=-1,23х1,108х1,23(-7,3)=12,2%.

Общее изменение темпов роста собственного капитала составляет:

12,2-14,1=-1,9(%),

Таблица 4.

Исходные данные для факторного анализа темпов роста собственного капитала ОАО «Хенкель-Пемос» за 2003-2005 гг.

| Показатель

|

2003 г.

|

2004 г.

|

2005 г.

|

| Темп роста собственного капитала за счет прибыли (ТРСК), %

|

15,3

|

14,1

|

12,2

|

| Рентабельность продаж (Rрп), %

|

-1,69

|

-1,75

|

-1,23

|

| Оборачиваемость капитала (Коб), обороты

|

0,905

|

0,807

|

1,108

|

| Структура капитала (Кз)

|

1,35

|

1,26

|

1,23

|

| Доля реинвестированной прибыли в общей сумме чистой прибыли (Дотм)

|

-7,6

|

-7,9

|

-7,3

|

в том числе за счет изменения:

а) рентабельности продаж - 9,9-14,1=-4,2%;

б) оборачиваемости капитала – 13,6-9,9=3,7%;

в) структуры капитала – 13,2-13,6=-0,4%;

г) доли реинвестированной прибыли в общей сумме чистой прибыли 12,2-13,2=-1%.

Проведенный анализ основных тенденций в сфере управления собственным капиталом компании выявил снижение темпов роста за последний год. Темп прироста собственного капитала ниже прошлогоднего в основном из-за снижения рентабельности продаж на 4.2.% и изменения структуры капитала 0.4.%, а также снижения доли реинвестированной прибыли. Все это свидетельствует о снижение финансовой независимости предприятия.

2.3 Оценка финансовой устойчивости предприятия

Финансовое состояние предприятия, его устойчивость во многом зависят от оптимальной структуры источников капитала (соотношения собственных и заемных средств), оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия. [53. c. 8]

Поэтому вначале необходимо проанализировать структуру источников предприятия и оценить степень финансовой устойчивости и финансового риска. Для этого рассчитывают следующие показатели: [16. c. 104]

- коэффициент финансовой автономии (или независимости) – удельный вес собственного капитала в его общей сумме;

- коэффициент финансовой зависимости – доля заемного капитала в общей валюте баланса;

- коэффициент текущей задолженности – отношение краткосрочных финансовых обязательств к общей валюте баланса;

- коэффициент долгосрочной финансовой независимости – (коэффициент финансовой устойчивости) – отношение собственного и долгосрочного заемного капитала к общей валюте баланса;

- коэффициент покрытия долгов собственными средствами (коэффициент платежеспособности) – отношение собственного капитала к заемному;

- коэффициент левериджа или коэффициент финансового риска – отношение заемного капитала к собственному.

Чем выше уровень первого, четвертого и пятого показателей и ниже второго, третьего и шестого, тем устойчивее финансовое состояние предприятия.

Таблица 5

Структура пассивов (обязательств) ОАО «Хенкель-Пемос» в 2003-2005 гг.

| Показатель

|

Уровень показателя

|

| на 01.01.03

|

на 01.01.05

|

на

01.01.06

|

Среднее значение за 2003-2005 гг.

|

Отклонение(+, -)

2005 г. от 2003 г.

|

| Удельный вес собственного капитала в общей валюте баланса (коэффициент финансовой автономии предприятия), %

|

74,5

|

79,4

|

81,6

|

78,5

|

+7,1

|

| Удельный вес заемного капитала (коэффициент финансовой зависимости), %

|

25,5

|

20,3

|

18,4

|

21,4

|

-7,1

|

| Коэффициент текущей задолженности

|

0,25

|

0,206

|

0,184

|

0,213

|

-0,066

|

| Коэффициент долгосрочной финансовой независимости

|

0,745

|

0,794

|

0,816

|

0,785

|

+0,071

|

| Коэффициент покрытия долгов собственным капиталом

|

2,923

|

3,844

|

4,426

|

3,731

|

+1,503

|

| Коэффициент финансового левериджа

|

0,342

|

0,26

|

0,226

|

0,276

|

-0,116

|

В данном случае (табл.5) доля собственного капитала имеет тенденцию к повышению. За отчетный год она увеличилась на 7,1% по сравнению с значением 2003 года, так как темпы роста собственного капитала выше темпов прироста заемного. Плечо финансового рычага уменьшилось на 0,116. Это свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов несколько снизилась. В рыночной экономике большая и все увеличивающаяся доля собственного капитала вовсе не означает улучшение положения предприятия, возможности быстрого реагирования на изменения делового климата. Напротив, использование заемных средств, свидетельствует о гибкости предприятия, его способности находить кредиты и возвращать их.

Наиболее обобщающим показателем среди рассмотренных являются коэффициенты левериджа. [55. c. 44] Все остальные показатели в той или иной мере определяют его величину.

Финансовое равновесие может быть рассмотрено с двух взаимно дополняющих друг друга подходов. Первый (имущественный подход) оценки финансового равновесия исходит из позиции кредиторов: предполагает сбалансированность активов и пассивов баланса по срокам и способность предприятия своевременно погашать свои долги (ликвидность баланса). Второй (функциональный) подход исходит из точки зрения руководства предприятия, основанной на функциональном равновесии между источниками капитала и их использованием в основных циклах хозяйственной деятельности (инвестиционные, операционные, денежные циклы). [37. c. 84]

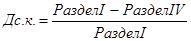

Сбалансированность притока и оттока денежных средств возможна при условии уравновешенности активов и пассивов по срокам использования и по циклам. Отсюда, финансовое равновесие активов и пассивов баланса лежит в основе оценки финансовой устойчивости предприятия, его ликвидности и платежеспособности. Ниже произведена оценка финансового равновесия активов и пассивов анализируемого предприятия (табл.6). Собственный капитал в балансе отражается общей суммой в разделе III пассива баланса. Чтобы определить, сколько его вложено в долгосрочные активы, необходимо из общей суммы внеоборотных активов вычесть долгосрочные кредиты банка для инвестиций в недвижимость. Доля собственного капитала (Дс.к.) в формировании внеоборотных активов определяется следующим образом: [51. c. 21]

(2) (2)

Приведенные данные свидетельствуют о том, что основной капитал на 100% создан за счет собственных средств предприятия.

Чтобы узнать, какая сумма собственного капитала используется в обороте, необходимо от общей суммы по разделу III пассива баланса вычесть сумму долгосрочных (внеоборотных) активов (раздел I актива баланса за вычетом той части, которая сформирована за счет долгосрочных кредитов банка):

Сумму собственного оборотного капитала можно рассчитать и таким образом: из общей суммы оборотных активов (раздел II баланса) вычесть сумму краткосрочных финансовых обязательств (раздел V пассива за вычетом доходов будущих периодов и резерва предстоящих расходов и платежей). Разность покажет, какая сумма оборотных активов сформирована за счет собственного капитала, или что останется в обороте предприятия, если погасить одновременно всю краткосрочную задолженность кредиторам.

Таблица 6.

Структура собственного капитала в формировании внеоборотных активов ОАО «Хенкель-Пемос» в 2003-2005 гг.

| Показатель

|

Уровень показателя

|

| на

01.01.04 г.

|

на

01.01.05 г.

|

на

01.01.06 г.

|

Среднее значение за

2003-2005 гг.

|

Отклонение

(+, -)

2005 г. от 2003 г.

|

| Внеоборотные активы (раздел I баланса), тыс. руб.

|

1624

|

1512

|

1336,5

|

1490,8

|

-287,5

|

| Долгосрочные финансовые обязательства, тыс. руб.

|

-

|

-

|

-

|

-

|

-

|

| Сумма собственного капитала в формировании внеоборотных активов, тыс. руб.

|

1624

|

1512

|

1336,5

|

1490,8

|

-287,5

|

| Доля в формировании внеоборотных активов, %:

долгосрочных кредитов и займов

собственного капитала

|

100

|

100

|

100

|

100

|

-

|

Доля собственного (Дск) [52. c. 33] и заемного (Дзк) капитала в формировании оборотных активов определяется следующим образом:

Таблица 7

Определение собственного оборотного капитала в ОАО «Хенкель-Пемос» в 2003-2005 гг.

| Показатель

|

Уровень показателя

|

| на

01.01.04 г.

|

на

01.01.05 г.

|

на

01.01.06 г.

|

Среднее значение за

2003-2005 гг.

|

Отклонение

(+, -)

2005 г. от 2003 г.

|

| Общая сумма постоянного капитала (раздел III + раздел IV), тыс. руб.

|

1512,5

|

1491,5

|

1471,5

|

1491,8

|

-41

|

| Внеоборотные активы (раздел I), тыс. руб.

|

1624

|

1512

|

1336,5

|

1490,8

|

-287,5

|

| Сумма собственного оборотного капитала, тыс. руб.

|

-111,5

|

-20,5

|

135

|

1,0

|

+246,5

|

(3) (3)

Приведенные данные (таблица 7.) показывают, что в 2003-2005гг. оборотные активы были более чем на 100% сформированы за счет заемных средств, а в 2005 году доля заемных средств в формировании оборотных активов составила 71,1%, собственных 28,9%. Это свидетельствует о повышении, хотя и незначительном, финансовой устойчивости предприятия и уменьшении зависимости от внешних кредиторов.

Таблица 8

Доля собственного и заемного капитала в формировании оборотных активов в ОАО «Хенкель-Пемос» в 2003-2005 гг.

| Показатель

|

Уровень показателя

|

| на

01.01.04 г.

|

на

01.01.05 г.

|

на

01.01.06 г.

|

Среднее значение за

2003-2005 гг.

|

Отклонение

(+, -)

2005 г. от 2003 г.

|

| Общая сумма оборотных активов (раздел II), тыс. руб.

|

406

|

367,5

|

467,5

|

413,7

|

+61,5

|

| Общая сумма краткосрочных обязательств (раздел V), тыс. руб.

|

517,5

|

388

|

332,5

|

412,7

|

-185

|

| Сумма собственного оборотного капитала, тыс. руб.

|

-111,5

|

-20,5

|

1325

|

397,7

|

+1436,5

|

| Доля в сумме оборотных активов, %

собственного капитала

заемного капитала

|

-27,5

127,5

|

-5,5

105,5

|

28,9

71,1

|

-1,4

101,4

|

+56,4

-56,4

|

Рассчитывается также структура распределения собственного капитала, а именно доля оборотного капитала и доля основного капитала в общей его сумме. Отношение собственного оборотного капитала к общей его сумме получило название «коэффициент маневренности капитала», который показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия. [46. c. 18]

На анализируемом предприятии по состоянию на 2005 год доля собственного капитала, находящегося в обороте, возросла на 10,54 процентных пункта по сравнению с 2004 годом и на 16,54 по сравнению с 2003 годом, что следует оценить положительно.

Важным показателем, который характеризует финансовое состояние предприятия и его устойчивость, является обеспеченность материальных оборотных средств плановыми (устойчивыми) источниками финансирования, к которым относится не только собственный оборотный капитал, но и краткосрочные кредиты банка под товарно-материальные ценности, авансы, полученные от покупателей. Она устанавливается сравнением суммы плановых источников финансирования с общей суммой материальных оборотных активов (запасов).

Таблица 9

Структура собственного оборотного капитала в ОАО «Хенкель-Пемос» в 2003-2005 гг.

| Показатель

|

Уровень показателя

|

| на

01.01.04 г.

|

на

01.01.05 г.

|

на

01.01.06 г.

|

Среднее значение за

2003-2005 гг.

|

Отклонение

(+, -)

2005 г. от 2003 г.

|

| Сумма собственного оборотного капитала, тыс. руб.

|

-111,5

|

-20,5

|

135

|

1

|

+246,5

|

| Общая сумма собственного капитала (раздел III), тыс. руб.

|

1512,5

|

1491,5

|

1471,5

|

1491,8

|

-41

|

| Коэффициент маневренности собственного капитала

|

-0,0737

|

-0,0137

|

0,0917

|

0,0014

|

+0,1654

|

Как видно из приведенных данных в ОАО «Хенкель-Пемос» материальные оборотные активы в 2003 году были обеспечены плановыми источниками финансирования на 49,6%, в 2004 году на 62,4%, а в 2005 году на 82,4% (что больше чем в 2003 году и в 2004 году на 32,8% и 20% соответственно).

Таблица 10

Обеспеченность материальных оборотных средств плановыми источниками в ОАО «Хенкель-Пемос» в 2003-2005 гг.

| Показатель

|

Уровень показателя

|

| на

01.01.04 г.

|

на

01.01.05 г.

|

на

01.01.06 г.

|

Среднее значение за

2003-2005 гг.

|

Отклонение

(+, -)

2005 г. от 2003 г.

|

| Сумма материальных оборотных активов, включая товары отгруженные и расчеты с покупателями, тыс. руб.

|

406

|

367,5

|

467,5

|

413,7

|

+61,5

|

| Плановые источники их формирования;

Тыс. руб.:

сумма собственного оборотного капитала;

|

-111,5

|

-20,5

|

135

|

1

|

+246,5

|

| краткосрочные кредиты банка по товарно-материальные ценности;

|

313,0

|

250

|

250

|

271

|

-63

|

| авансы, полученные от покупателей

|

-

|

-

|

-

|

-

|

-

|

| ИТОГО плановых источников, тыс. руб.

|

201,5

|

229,5

|

385

|

272

|

+183,5

|

| Уровень обеспеченности, %

|

49,6

|

62,4

|

82,4

|

64,8

|

+32,8

|

Как показывают приведенные выше данные, на предприятии ОАО «Хенкель-Пемос» финансовое состояние в 2003 и 2004 годах находилось на грани банкротства (уровень обеспеченности плановыми источниками 49,6% и 62,4% соответственно), но к 2005 году положение несколько улучшилось (уровень обеспеченности уже 82,4%).

Таблица 11

Анализ влияния факторов на изменение наличия собственного оборотного капитала в ОАО «Хенкель-Пемос» в 2003-2005 гг., тыс. руб.

| Фактор

|

на

01.01.04 г.

|

на

01.01.05 г.

|

на

01.01.06 г.

|

Среднее значение за 2003-2005 гг.

|

Отклонение

(+,-)

2005 г. от 2003 г.

|

| 1. Постоянный капитал

|

1515

|

1510

|

1511,5

|

1512,2

|

-3,5

|

| 1.1 Уставный капитал

|

1513

|

1513

|

1513

|

1513

|

-

|

| 1.2 Добавочный капитал

|

-

|

-

|

-

|

-

|

-

|

| 1.3 Резервный фонд

|

-

|

-

|

-

|

-

|

-

|

| Фонд социальной сферы

|

-

|

-

|

-

|

-

|

-

|

| 1.5 Целевое финансирование

|

-

|

-

|

-

|

-

|

-

|

| 1.6. Сумма нераспределенной прибыли

|

2

|

-3

|

-1,5

|

-0,8

|

-3,5

|

| 2. Долгосрочные активы

|

1624

|

1512

|

1336,5

|

1490,8

|

-287,5

|

| 2.1 Основные средства

|

564

|

452

|

276,5

|

430,8

|

-287,5

|

| 2.2 Долгосрочные финансовые вложения

|

1060

|

1060

|

1060

|

1060

|

-

|

| 2.3 Незавершенные капитальные вложения

|

-

|

-

|

-

|

-

|

-

|

| 2.4 Нематериальные

активы

|

-

|

-

|

-

|

-

|

-

|

| ИТОГО

|

-109

|

-2

|

+175

|

21,4

|

+284

|

Устойчивость финансового состояния может быть повышена путем: [56. c. 189]

- ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль оборота;

- обоснованного уменьшения запасов и затрат (до норматива);

- пополнение собственного оборотного капитала за счет внутренних и внешних источников.

Причины изменения величины собственного оборотного капитала (чистых оборотных активов) устанавливается сравнением суммы на начало и конец года по каждому источнику формирования постоянного капитала (раздел III и IV баланса) и по каждой статье внеоборотных активов (раздел I баланса). Из таблицы видно, что за отчетный период (2005г.) сумма собственного оборотного капитала увеличилась на 284 тыс. руб. по сравнению с 2003 годом. Это произошло за счет уменьшения суммы вложений капитала в основные фонды.

Основные выводы по оценке платежеспособности предприятии ОАо «Хенкель-Пемос»: предприятие находится в 2003-2004 на пределе банкротства, но с проведением новой финансовой политики ситуация несколько улучшилась, так доля собственного капитала и увеличилась на 7,1%, плечо финансового рычага уменьшилось на 0,116, доля заемных средств в формировании оборотных активов составила 71,1%, собственных 28,9%.

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т. е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которые определяются временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее, это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия – это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализация активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности. Абсолютная устойчивость финансово состояния, если запасы меньше суммы плановых источников их формирования.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем.

На рис.1 показана блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса. Ликвидность баланса является основой платежеспособности и ликвидности предприятия. Иными словами, ликвидность – способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддержать свою ликвидность.

Рисунок 1.. Взаимосвязь между показателями ликвидности и платежеспособности предприятия.[43. c. 64]

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности (табл.12), с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Таблица 12

Группировка оборотных активов по степени ликвидности ОАО "Хенкель-Пемос" в 2003-2005 гг., тыс. руб.

| Оборотные активы

|

на

01.01.03

|

на

01.01.05

|

на

01.01.06

|

Среднее значение за 2003-2005 гг.

|

Отклонение

(+,-)

2005 г. от 2003 г.

|

| Денежные средства

|

26

|

13

|

2,5

|

13,8

|

-23,5

|

| Краткосрочные финансовые вложения

|

250

|

250

|

250

|

250

|

-

|

| Итого по первой группе

|

276

|

263

|

252,5

|

263,8

|

-23,5

|

| Готовая продукция

|

79

|

16

|

-

|

31,7

|

-79

|

| Товары отгруженные

|

-

|

-

|

-

|

-

|

-

|

| Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев

|

138

|

139

|

164

|

47

|

+26

|

| Итого по второй группе

|

117

|

55

|

64

|

78,7

|

-53

|

| Дебиторская задолженность, платежи по которой ожидаются через 12 месяцев

|

-

|

-

|

-

|

-

|

-

|

| Производственные запасы, включая налоги

|

84,5

|

68

|

157

|

103,2

|

+72,5

|

| Незавершенное производство

|

-

|

-

|

-

|

-

|

-

|

| Расходы будущих периодов

|

-

|

-

|

-

|

-

|

-

|

| Итого по третьей группе

|

84,5

|

68

|

157

|

103,2

|

+72,5

|

| Итого оборотных активов

|

477,5

|

386

|

473,5

|

445,7

|

-4

|

Первая группа (А 1) включает в себя абсолютно ликвидные активы, такие как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А 2) относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др. [26. c. 334]

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе медленно реализуемых активов (А 3).

Четвертая группа (А 4) – это трудно реализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно на четыре группы разбиваются и обязательства предприятия: [20. c. 201]

П 1 - наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили),

П 2 – среднесрочные обязательства (краткосрочные кредиты банка),

П 3 – долгосрочные кредиты банка и займы,

П 4 – собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если: [28. c. 103]

А1>=П1, А2>=П2, А3>=П3, А4<=П4 (4)

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: коэффициент текущей ликвидности, коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности (табл. 13). Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) – отношение всей суммы оборотных активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств. Он показывает степень, в которой оборотные активы покрывают оборотные пассивы: [2. c. 117]

Кт.л. = (оборотные активы-расходы будущих периодов)/(краткосрочные обязательства-доходы будущих периодов - резервы предстоящих расходов и платежей) (5)

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Удовлетворяет обычно коэффициент больше 2. На примере ОАО "Хенкель-Пемос" среднее значение 2003-2005 гг. составляет только 1,03, а в 2005 г. он повысился на 0,64 по сравнению с 2003 г. и составил 1,4. Хотя этот показатель еще очень мал, но все же наметилась тенденция к повышению

Таблица 13

Показатели ликвидности ОАО "Хенкель-Пемос" в 2003-2005 гг.

| Показатели

|

на

01.01.03

|

на

01.01.05

|

на

01.01.06

|

Среднее значение за 2003-2005 гг.

|

Отклонение

(+,-)

2005 г. от 2003 г.

|

| Коэффициент текущей ликвидности

|

0,76

|

0,93

|

1,40

|

1,03

|

+0,64

|

| Коэффициент абсолютной ликвидности

|

0,05

|

0,03

|

0,01

|

0,03

|

-0,04

|

| Коэффициент быстрой ликвидности

|

0,61

|

0,78

|

0,90

|

0,76

|

+0,29

|

Изменение уровня коэффициента текущей ликвидности может произойти за счет увеличения или уменьшения суммы по каждой статье текущих активов и текущих пассивов (рис.2).

Рисунок 2.. Структурно-логическая модель фактор - анализа коэффициента текущей ликвидности. [41. c. 70]

В первую очередь необходимо определить, как изменился коэффициент текущей ликвидности за счет факторов I порядка:

Кт.л.о. = (ОА о /КФО о)=(477,5/393)=1,215,

Кт.л.усл. =(ОА усл /КФО о)=(473,5/393)=1,205,

Кт.л.1 = (ОА 1 /КФО 1)=(473,5/316,5)=1,496.

Изменение уровня коэффициента текущей ликвидности общее:

1,496-1,215=+0,281

в том числе за счет изменения:

суммы оборотных активов 1,205-1,215=-0,01,

суммы текущих обязательств 1,496-1,205=+0,291.

Затем способом пропорционального деления эти приросты можно разложить по факторам второго порядка. Для этого долю каждой статьи оборотных активов в общем изменении их суммы нужно умножить на прирост коэффициента текущей ликвидности за счет данного фактора. Аналогично рассчитывается влияние факторов второго порядка на изменение величины коэффициента ликвидности и по текущим пассивам.

Если производить расчет общего коэффициента ликвидности по такой схеме, то почти каждое предприятие, накопившее большие материальные за пасы, часть которых трудно реализовать, оказывается платежеспособным. [44. c. 52] Поэтому банки и прочие инвесторы отдают предпочтение коэффициенту быстрой (промежуточной) ликвидности.

Таблица 14

Расчет влияния факторов второго порядка на изменение величины коэффициента текущей ликвидности ОАО «Хенкель-Пемос» за 2003-2005гг.

| Фактор

|

Абсолютный прирост,

тыс. руб.

|

Доля фактора в общей сумме прироста, %

|

Расчет

влияния

|

Уровень

влияния

|

| Изменение оборотных активов, в т.ч.

|

+41,75

|

100,0

|

1,020-0,845

|

+0,1750

|

| Запасов

|

+33,25

|

+79,6

|

0,796-0,175

|

+0,1393

|

| Дебиторской задолженности

|

+25,50

|

+61,1

|

0,611х 0,175

|

+0,1069

|

| Денежных средств и краткосрочных вложений

|

-17,00

|

-40,7

|

-0,407х 0,175

|

-0,0712

|

| Изменение текущих пассивов, в.т.ч.

|

-120,25

|

100

|

1,400-1,020

|

+0,3800

|

| Кредитов банка

|

-31,50

|

+6,2

|

0,2620х0,380

|

+0,0990

|

| Кредиторской задолженности

|

-88,75

|

+73,8

|

0,7380х0,380

|

+0,2810

|