| Содержание

Введение

1. Общая характеристика ООО «Амкор-Электроникс».

2. Общая оценка финансового состояния предприятия по данным бухгалтерского баланса

3. Оценка финансовой устойчивости предприятия.

Анализ финансовой устойчивости предприятия по типу сложившейся на нем финансовой ситуации.

Анализ финансовой устойчивости с помощью финансовых коэффициентов.

Оценка платежеспособности предприятия.

Диагностика вероятного банкротства предприятия

4. Анализ прибыли

5. Анализ рентабельности

Список использованной литературы.

Приложение 1.

Форма № 1. Бухгалтерский баланс. тыс. руб.

Приложение 2.

Сравнительный аналитический баланс. тыс.руб.

Приложение 3.

Анализ финансовой устойчивости ООО «Амкор-Электроникс».

Приложение 4.

Отчет о прибылях и убытках.

Введение

Сложная экономическая ситуация в последнее время требует от организации повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.п.

Важная роль в реализации этой задачи отводится анализу финансово-хозяйственной деятельности организаций. С его помощью вырабатывается стратегия и тактика развития организации, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности организации, его подразделений и работников. Квалифицированный экономист, финансист, бухгалтер, аудитор должен хорошо знать не только общие закономерности и тенденции развития экономики в условиях перехода к рыночным отношениям, но и тонко понимать проявления общих, специфичных и частных экономических законов в практике своего предприятия, своевременно замечать тенденции и возможности повышения эффективности производства.

Анализ финансово-хозяйственной деятельности могут проводить работники предприятия для получения оперативной информации или приглашаются специализированные аналитические, аудиторские фирмы для полного комплексного анализа деятельности.

Целью моей преддипломной практики является определение показателей финансового состояния ООО «Амкор-Электроникс».

Реклама

1.

Общая характеристика ООО «Амкор-Электроникс»

Общество с ограниченной ответственностью «Амкор-Электроникс» было создано путем преобразования из товарищества с ограниченной ответственностью «Амкор-Электроникс» 22 сентября 1994 г.

Почтовый адрес: 214000, г. Смоленск, ул. Б.Советская, д. 45/1, кв. 5.

Учредителями общества являются пять человек. Уставной капитал составляет пятьдесят тысяч рублей.

ООО «Амкор-Электроникс» имеет самостоятельный баланс и действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

Целью деятельности ООО «Амкор-Электроникс» является получение прибыли, а также насыщение российского и зарубежного рынков товарами и услугами, производимыми и предоставляемыми организацией.

Для достижения поставленной цели предприятие в установленном законодательством порядке как в России, так и за рубежом осуществляет, в частности, следующие виды деятельности:

- разработка, производство, сбыт и внедрение в России, в странах СНГ и странах дальнего зарубежья различных изделий электронной техники, математического и программного обеспечения, вычислительных средств и другой продукции;

- осуществление купли-продажи машин, механизмов, приборов, средств вычислительной техники и информатики и других товаров;

- осуществление монтажных и пуско-наладочных работ по системам вентиляции и кондиционирования, оборудования связи и средств ВТ;

- ремонтно-строительное работы по заказам граждан и юридических лиц в виде ремонта квартир, офисов, домов, объектов социально-культурного назначения;

- проектирование и строительство индивидуальных жилых домов, дачных домиков и гаражей;

- открытие магазинов, киосков, коммерческих отделов;

- оказание услуг населению в виде ремонта радиоаппаратуры, бытовой техники, автомашин;

- коммерческая, посредническая и торгово-закупочная деятельность;

- создание точек питания в виде экспресс-кафе, шашлычных, кафе-мороженое, павильонов и других точек питания;

- благотворительная деятельность;

- осуществление автотранспортных грузовых перевозок по заявкам заказчика, организация автосервисных комплексов, ремонт и техническое обслуживание автотранспортных средств;

- разработка и внедрение средств программирования, компьютерных программ по заказам юридических и физических лиц;

- заготовка и переработка леса и пиломатериалов, изготовление из них изделий строительного, хозяйственного и бытового назначения, инвентаря;

Реклама

- производство и реализация сельскохозяйственной продукции;

- производство декоративных изделий и предметов из гипса, металла, пластмассы и других материалов;

- участие в издательской деятельности по выпуску художественной, специальной и технической литературы;

- оказание информационных и рекламных услуг;

- внешнеэкономическая деятельность в соответствии с действующим законодательством на основе валютной самоокупаемости, самофинансирования, заключение контрактов на экспорт и импорт лицензий, «ноу-хау», организационной техники, технических средств, материалов и услуг, включая товарообменные операции, чтение лекций, проведение семинаров;

- организация курсов по обучению иностранным языкам;

- медицинское обслуживание в соответствии с законодательством;

- швейное, кожевенное и трикотажное производство

- осуществление иной деятельности, которая прямо, или косвенно способствует осуществлению стоящих перед организацией задач.

Высшим органом управления ООО «Амкор-Электроникс» является собрание участников общества. Общее собрание участников общества может быть очередным или внеочередным.

Очередное общее собрание участников ООО «Амкор-Электроникс», на котором утверждаются годовые результаты деятельности организации, проводится один раз в год, но не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года.

Внеочередное общее собрание участников проводится в случаях, если проведение такого общего собрания требуют интересы предприятия и его участников.

К исключительной компетенции общего собрания участников общества относятся:

1) определение основных направлений деятельности организации, а также принятие решения об участии в ассоциациях и других объединениях коммерческих организаций;

2) изменение устава предприятия, в том числе изменение размера уставного капитала;

3) внесение изменений в учредительный договор;

4) образование исполнительных органов ООО «Амкор-Электроникс» и досрочное прекращение их полномочий, а также принятие решения о передаче полномочий единоличного исполнительного  органа коммерческой организации или индивидуальному предпринимателю, утверждение такого управляющего и условий договора с ним; органа коммерческой организации или индивидуальному предпринимателю, утверждение такого управляющего и условий договора с ним;

5) избрание и досрочное прекращение полномочий ревизора общества;

6) утверждение годовых отчетов и годовых бухгалтерских балансов;

7) принятие решения о распределении чистой прибыли общества между участниками;

8) утверждение (принятие) документов, регулирующих внутреннюю деятельность организации (внутренних документов общества);

9) принятие решения о размещении ООО «Амкор-Электроникс» облигаций и иных эмиссионных ценных бумаг;

10) назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг;

11) принятие решения о реорганизации или ликвидации общества;

12) назначение ликвидационной комиссии и утверждение ликвидационных балансов;

13) решение вопросов, связанных с отчуждением или приобретением предприятием имущества, стоимость которого составляет 25 и более процентов балансовой стоимости активов на дату принятия решения о заключении сделки, связанной с отчуждением или приобретением имущества;

14) решение иных вопросов, предусмотренных Уставом Общества.

Решение общего собрания по вопросу, поставленному на голосование, принимается простым большинством голосов участников - принимающих участие в собрании.

При голосовании на общем собрании участников ООО «Амкор-Электроникс» подсчет голосов производится из следующих соотношений: один голос равен 1% уставного капитала. При этом каждый участник имеет на общем собрании число голосов, пропорциональное его доле в уставном капитале общества.

Функции единоличного исполнительного органа предприятия выполняет Генеральный директор, который избирается общим собранием участников сроком на один год:

Генеральный директор принимает решения по всем вопросам деятельности организации кроме тех, которые относятся к компетенции общего собрания. Он, в частности, действует без доверенности от имени общества, представляет его интересы, распоряжается имуществом, заключает договоры, выдает доверенности, открывает в банках расчетный и другие счета, пользуется правом распоряжения денежными и иными материальными средствами, издает приказы и распоряжения, обязательные для всех работников, выносит решения о привлечении к материальной ответственности должностных лиц, определяет организационную структуру, утверждает штатное расписание и определяет условия оплаты труда работников, его филиалов и представительств, решает вопросы о вступлении в объединения юридических лиц, определяет вид и объем конфиденциальной информации.

Контроль за финансово-хозяйственной деятельностью осуществляет Ревизор, назначаемый общим собранием сроком на один год.

2.

Общая оценка финансового состояния предприятия

по данным бухгалтерского баланса

Анализ финансового состояния по стандартному бухгалтерскому балансу трудоемок и малоэффективен, так как слишком большое количество показателей затрудняет выявление главных тенденций в финансовом состоянии предприятия. Но непосредственно по балансу можно осуществлять диагностику финансового состояния предприятия (т.е. его оценку по внешним признакам).

Бухгалтерский баланс ООО «Амкор-Электроникс» за 2006 - 2008 года представлен в Приложении 1.

При анализе бухгалтерского баланса ООО «Амкор-Электроникс» обращает на себя внимание следующее:

1. Сумма баланса в конце 2008г. больше, чем в конце 2006г. на 1 807 тыс. руб.

2. Сумма собственных средств больше величины внеоборотных активов на 10 153 тыс. руб. по результатам 2006 г., 13 118 тыс. руб. – 2007г. и на 15 436 тыс. руб. – в 2008 г.

3. Общая сумма оборотных активов превышает величину краткосрочных обязательств на 10 153 тыс. руб. в 2006 г. и 15 436 – в 2008 г.

4. Заемные средства превышают собственный капитал на 6 780 тыс. руб. в 2006 г.А к 2008 г. тенденция изменилась и собственный капитал стал превышать заемный на 2 931 тыс.руб.

Для общей оценки динамики финансового состояния предприятия подготавливают аналитический баланс, позволяющий оценить структуру имущества предприятия и одновременно произвести анализ.

Сравнительный аналитический баланс (бухгалтерский баланс в агрегированном виде) получают из полного, стандартного баланса путем уплотнения отдельных статей и дополнениями его показателями структуры и расчетом динамики. В результате из более чем 80 показателей в аналитическом балансе их остается около 10, что повышает его наглядность и значительно упрощает анализ.

Сравнительный агрегированный баланс ООО «Амкор-Электроникс» представлен в Приложении 2.

Сравнительный аналитический баланс сводит воедино и систематизирует расчеты, проводимые в процессе общей оценки финансового состояния и его изменений за отчетный период.

Схемой сравнительного баланса охватываются показатели статики и динамики финансового состояния. Сравнительный баланс фактически включает в себя показатели горизонтального и вертикального анализа, активно используемые в аналитической практике стран с рыночной экономикой.

В ходе горизонтального анализа

исследуются абсолютные и относительные изменения агрегированных величин актива и пассива баланса за отчетный период, а задачей вертикального анализа

является оценка удельного веса отдельных агрегированных величин актива и пассива в итоге баланса.

Анализ структуры баланса показал следующее.

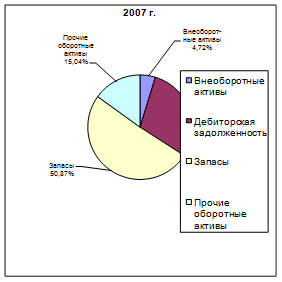

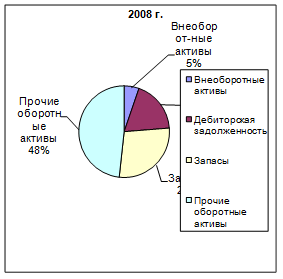

Активы организации за период 2007 – 2008 гг. характеризуются большой долей (95,3% и 94,7% соответственно) текущих активов и незначительным процентом иммобилизованных средств. Активы организации за 2007 г. увеличились на 2 379 тыс. руб. (на 8,09%), а в 2008 г. практически остались на том же уровне. Отмечая увеличение активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – на 29,24% - в 2007 г. и 16,79% - в 2008 г. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

Наглядно соотношение основных групп активов организации представлено ниже на диаграммах.

Рисунок 1. Соотношение основных групп активов в 2007 и 2008 гг.

Рост величины активов организации в 2007 г. связан, в основном, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

· денежные средства - 2 298 тыс. руб. (39,1%),

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты): покупатели и заказчики – 1 477 тыс. руб. (25,1%)

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 944 тыс. руб. (16%) запасы: готовая продукция и товары для перепродажи – 801 тыс. руб. (13,6%)

Одновременно, в пассиве баланса прирост наблюдается по строкам:

· нераспределенная прибыль (непокрытый убыток) – 3 308 тыс. руб. (80,2%)

кредиторская задолженность: поставщики и подрядчики – 819 тыс. руб. (19,8%).

Среди отрицательно изменившихся статей баланса в 2007 г. можно выделить "налог на добавленную стоимость по приобретенным ценностям" в активе и "кредиторская задолженность: прочие кредиторы" в пассиве (-2 027 тыс. руб. и -1 276 тыс. руб. соответственно).

Снижение величины активов в 2008 г. связано, главным образом, со снижением следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех отрицательно изменившихся статей):

· запасы: готовая продукция и товары для перепродажи – 7 413 тыс. руб. (49,6%)

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты): покупатели и заказчики – 3 959 тыс. руб. (26,5%)

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 3 571 тыс. руб. (23,9%)

Одновременно, в пассиве баланса снижение произошло по строке "кредиторская задолженность: поставщики и подрядчики" (-4 537 тыс. руб., или 100% вклада в снижение пассивов организации за год).

Среди положительно изменившихся статей баланса в 2008 г. можно выделить "денежные средства" в активе и "нераспределенная прибыль (непокрытый убыток)" в пассиве (+10 282 тыс. руб. и +2 455 тыс. руб. соответственно).

Собственный капитал ООО «Амкор-Электроникс» в течение 2007 г. вырос c 11 312,0 тыс. руб. до 14 620,0 тыс. руб. (т.е. на 3 308,0 тыс. руб., или на 29,2%), а за 2008 г. - до 17 075,0 тыс. руб. (т.е. +2 455,0 тыс. руб. или на 16,79%).

Подводя итог оценки балансовых данных можно заключить, что за отчетный период возросла валюта баланса, что свидетельствует о расширении бизнеса предприятием.

У предприятия как на начало, так и на конец отчетного периода сумма собственных средств была больше величины внеоборотных активов, что свидетельствует о достаточности у него средств для финансирования текущей деятельности.

В отчетном периоде заемные средства превышали собственные, это говорит о не совсем оптимальной структуре пассивов предприятия.

3. Оценка финансовой устойчивости предприятия

Экономической сущностью финансовой устойчивости предприятия является обеспеченность необходимых ему запасов и затрат источниками их формирования.

Анализ финансовой устойчивости предприятия базируется на исследовании соответствующей системы абсолютных и относительных показателей, в совокупности отражающих сущность устойчивости финансового состояния.

Анализ финансовой устойчивости предприятия основывается на оценке величины и структуры актива и пассива бухгалтерского баланса.

Для экспресс-оценки финансовой устойчивости предприятия на практике обычно применяется следующая балансовая модель

Оборотные активы < Собственный капитал х 2 – Внеоборотные активы

Для ООО «Амкор-Электроникс»:

На конец 2006 г.: 29 412 > 21 465

На конец 2007 г.: 30 289 > 27632

На конец 2008 г.: 29 580 < 32 511

Вывод: как в 2006 и 2007 гг. предприятие было финансово не устойчиво, но в 2008 г. оно приобретает финансовую независимость.

Это самый простой, но и самый приблизительный способ оценки финансовой устойчивости предприятия по данным бухгалтерского баланса. Однако финансовая отчетность дает возможность проводить более точную оценку финансовой устойчивости предприятия.

Способы углубленного анализа финансовой устойчивости предприятия:

1. Оценка финансовой устойчивости предприятия по типу сложившейся на нем финансовой ситуации (с помощью системы абсолютных показателей);

2. Оценка финансовой устойчивости предприятия расчетом и анализом финансовых коэффициентов (с помощью системы относительных показателей).

Эти два подхода к оценке финансовой устойчивости предприятия могут быть использованы как в отдельности, так и в комплексе, взаимодополняя друг друга.

Анализ финансовой устойчивости предприятия по типу сложившейся

на

нем финансовой ситуации

.

В ходе производственной деятельности на предприятии идет постоянное формирование (пополнение) запасов товарно-материальных ценностей. Для этого используют как собственный, так и заемный капитал (долго- и кратко- срочные кредиты и займы). Анализируя степень соответствия (излишка или недостатка) средств для формирования запасов и затрат, определяют абсолютные показатели финансовой устойчивости.

Расчет размеров источников средств предприятия для формирования запасов и затрат, предполагает расчет трех показателей:

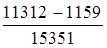

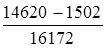

1. Наличие собственных оборотных средств для формирования запасов и затрат ( Ес):

Ес = Q – F = стр. 490 – стр. 190

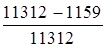

Ес (на конец 2006г.) = 11 312 – 1 159 = 10 153 (тыс. руб.)

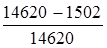

Ес (на конец 2007г.) = 14 620 – 1 502 = 13 128 (тыс. руб.)

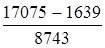

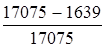

Ес (на конец 2008 г.) = 17 075 – 1 639 = 15 436 (тыс. руб.)

2. Наличие собственных и долгосрочных заемных средств для формирования запасов и затрат (Есд):

Есд = (Q + K т ) – F = (стр. 490 + стр. 590) - стр. 190

Есд (на конец 2006 г.) = (11 312 + 0) – 1 159 = 10 153 (тыс. руб.)

Есд (на конец 2007г.) = (14 620 + 0) – 1 502 = 13 128 (тыс. руб.)

Есд (на конец 2008 г.) = (17 075 + 0) – 1 639 = 15 436 (тыс. руб.)

3. Общая величина основных источников формирования запасов и затрат (Еоб):

Еоб = Е сд + К t = Е сд + стр. 610

Еоб (на конец 2006 г.) = 10 153 + 0 = 10 153 (тыс. руб.)

Еоб (на конец 2007 г.) = 13 128 + 0 = 13 128 (тыс. руб.)

Еоб (на конец 2008 г.) = 15 436 + 0 = 15 436 (тыс. руб.)

Далее по данных бухгалтерского баланса определим какие запасы и затраты (Z) необходимы были ООО «Амкор-Электроникс»:

Z = стр. 210 + стр. 220

Z (на конец 2006 г.) = 15 351 + 2 028 = 17 379 (тыс. руб.)

Z (на конец 2007 г.) = 16 172 + 1= 16 173 (тыс. руб.)

Z (на конец 2008 г.) = 8 743 + 10 = 8 753 (тыс. руб.)

Расчет обеспеченности запасов и затрат источниками их формирования предполагает также расчет трех показателей:

3. Излишек (+) или недостаток (-) собственных оборотных средств для формирования запасов и затрат (D Ес):

DЕс = Ес – Z

DЕс (на конец 2006 г.) = 10 153 – 17 379 = - 7 226 (тыс. руб.)

DЕс (на конец 2007 г.) = 13 128 – 16 173 = - 3 045 (тыс. руб.)

DЕс (на конец 2008 г.) = 15 436 – 8 753 = 6 683 (тыс. руб.)

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных средств для формирования запасов и затрат (D Е сд):

DЕсд = Е сд – Z

DЕсд (на конец 2005 г.) = 10 153 – 17 379 = - 7 226 (тыс. руб.)

DЕсд (на конец 2006 г.) = 13 128 – 16 173 = - 3 045 (тыс. руб.)

DЕсд (на конец 2007 г.) = 15 436 – 8 753 = 6 683 (тыс. руб.)

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (D Еоб):

DЕ об = Е об – Z

D Е об (на конец 2005 г.) = 10 153 – 17 379 = - 7 226 (тыс. руб.)

D Е об (на конец 2006 г.) = 13 128 – 16 173 = - 3 045 (тыс. руб.)

DЕ об (на конец 2007 г.) = 15 436 – 8 753 = 6 683 (тыс. руб.)

Вычисление этих трех последних расчетных показателей позволяют классифицировать степени финансовой устойчивости предприятия.

Вывод: в 2006 г и 2007 г. предприятие находилось в неблагоприятном финансовом состоянии, т.к. величина запасов и затрат не покрывается всей суммой источников обеспечения, имеющейся на предприятии. Более того, имеющиеся у предприятия денежные средства и дебиторская задолженность не покрывают даже его кредиторской задолженности. Но в 2008 г. ситуация коренным образом меняется, и наметилась тенденция к улучшению его за счет увеличения собственных средств.

Анализ финансовой устойчивости с помощью финансовых коэффициентов

.

Коэффициенты финансовой устойчивости представляют собой относительные показатели, рассчитанные на базе абсолютных показателей, содержащихся в бухгалтерском балансе, а при необходимости и из других источников информации.

Оценка финансовой устойчивости с помощью финансовых коэффициентов заключается в расчете значений этих коэффициентов и сопоставлении их эмпирических значений с базисными (оптимальными) значениями и значениями аналогичных коэффициентов за прошлые периоды (динамики их) (приложение 3).

Коэффициент автономии (коэффициент независимости)

– это отношение собственного капитала предприятия к итогу баланса.

Оптимальное его значение > 0,5. При таком его значении все обязательства предприятия могут быть покрыты за счет собственных средств предприятия. Рост коэффициента означает укрепление финансовой независимости предприятия.

К авт ( на конец 2006 г.) =  = 0,385 = 0,385

К авт ( на конец 2007 г.) =  = 0,460 = 0,460

К авт (на конец 2008 г.) =  = 0,547 = 0,547

Выводы: расчет и оценка коэффициентов автономии показали, что предприятие в начале анализируемого периода было плохо обеспечено собственными средствами, но в 2008 г. собственные средства значительно выросли.

Коэффициент соотношения заемных и собственных средств (К з/с) –

это отношение заемных средств предприятия к его собственным средствам.

Он показывает долю заемных средств в источниках финансирования предприятия, то есть это коэффициент дополняющий коэффициент автономии и находящийся с ним в следующей зависимости:

Оптимальное значение К з/с < 1. Чем меньше его значение, тем оптимальнее состав активов предприятия.

К з/с (на конец 2006 г.) =  = 1,6 = 1,6

К з/с (на конец 2007 г.) =  = 1,17 = 1,17

К з/с (на конец 2008 г.) =  = 0,83 = 0,83

Выводы: значения коэффициента как в 2006 и 2007гг. находится выше верхнего предела его оптимального значения, это говорит о том что предприятие для финансирования своей деятельности использует много заемных средств, но за 2008 г. их доля в источниках финансирования производственно-хозяйственной деятельности снизилась, это тенденция положительная.

Коэффициент обеспеченности запасов и затрат собственными средствами

(К об.зап.) – это отношение собственных средств вложенных в наиболее мобильные (оборотные) активы к величине материальных запасов.

Он показывает способность предприятия к самофинансированию хозяйственной деятельности, к расширенному воспроизводству.

Оптимальное значение К об.зап. > 0,6 –0,8. Чем выше его значение, тем больше степень финансовой устойчивости предприятия.

К об.зап. (на конец 2006 г.) =  = 0,661 = 0,661

К об.зап. (на конец 2007 г.) =  = 0,811 = 0,811

К об.зап. ( на конец 2008 г.) =  = 1,766 = 1,766

Выводы: значение коэффициента в 2006г., 2007 г., так и в 2008 г. больше оптимального значения, и, к тому же, постепенно растет, что говорит о высокой способности предприятия к самофинансированию производственно-хозяйственной деятельности.

Коэффициент маневренности (К м)

– это отношение собственных средств, вложенных в оборотные активы, ко всем оборотным активам.

Он показывает какую долю занимают собственный капитал инвестированный в оборотные средства, в общей сумме собственного капитала, т.е. какая часть капитала предприятия вложена в наиболее мобильные активы (находится в мобильной форме).

Оптимальное значение Км > 0,2-0,5; чем ближе значение к 0,5, тем больше возможностей для финансового маневрирования.

Км (на конец 2006 г.) =  = 0,898 = 0,898

Км (на конец 2007 г.) =  = 0,897 = 0,897

Км (на конец 2008 г.) =  = 0,904 = 0,904

Вывод: значение коэффициента маневренности показывает, что у предприятия достаточное количество собственных средств вложено в наиболее мобильные активы и это положительно сказывается на его финансовой устойчивости.

Коэффициент финансирования (финансовой зависимости)

(Кф) – это отношение собственного капитала предприятия к его заемному капиталу.

Он показывает, какая часть производственно-хозяйственной деятельности финансируется за счет собственных средств. Оптимальное значение Кф > 1.

Кф (на конец 2006 г.) =  = 0,625 = 0,625

Кф (на конец 2007 г.) =  = 0,851 = 0,851

Кф (на конец 2008 г.) =  =1,207 =1,207

Выводы: расчет коэффициента финансирования показал, что в 2006 – 2007 гг. предприятие финансировало деятельность в основном за счет заемных средств. Но в 2008 г. ситуация изменилась собственные средства стали преобладать над заемными.

Таким образом, расчет и оценка коэффициентов финансовой устойчивости свидетельствует о недостатке собственных средств для финансирования своей деятельности в 2006 – 2007 гг. А в 2008 г. предприятие обрело финансовую независимость и находилось в оптимальном финансовом состоянии.

Оценка платежеспособности предприятия.

1. Анализ ликвидности баланса

- сравнение активов, сгруппированных по степени убывания их ликвидности, с обязательствами по пассиву, сгруппированными по степени срочности их оплаты (погашения) и в зависимости от складывающегося соотношения групп актива и пассива, формулирование выводов о степени платежеспособности предприятия.

Активы в зависимости от скорости превращения в денежные средства (от степени ликвидности) подразделяются на следующие группы:

А1 – наиболее ликвидные активы

– это денежные средства и краткосрочные финансовые вложения.

А1 (на конец 2006 г.) = 2 482 (тыс. руб.)

А1 (на конец 2007 г.) = 4 780 (тыс. руб.)

А1 (на конец 2008 г.) = 15 062 (тыс. руб.)

А2 – быстрореализуемые активы

– это краткосрочная дебиторская задолженность и прочие оборотные активы.

А2 (на конец 2006 г.) = 8 392 тыс. руб.

А2 (на конец 2007 г.) = 9 336 тыс. руб.

А2 (на конец 2008 г.) = 5 765 тыс. руб.

А3 – медленно реализуемые активы

– это запасы, долгосрочная дебиторская задолженность и долгосрочные финансовые вложения.

А3 (на конец 2006 г.) = 17 379 (тыс. руб.)

А3 (на конец 2007 г.) = 16 173 (тыс. руб.)

А3 (на конец 2008 г.) = 8 753 (тыс. руб.)

А4 - трудно реализуемые активы

- это внеоборотные активы.

А 4 (на конец 2006 г.) = 1 159 (тыс. руб.)

А 4 (на конец 2007 г.) = 1 502 (тыс. руб.)

А 4 (на конец 2008 г.) = 1 639 (тыс. руб.)

Пассивы группируются по степени убывания срочности их возврата.

П1 – наиболее краткосрочные обязательства

– это кредиторская задолженность и прочие краткосрочные обязательства.

П1 (на конец 2006 г.) = 18 100 (тыс. руб.)

П1 (на конец 2007 г.) = 17 171 (тыс. руб.)

П1 (на конец 2008 г.) = 14 144 (тыс. руб.)

П2 – краткосрочные обязательства

- это краткосрочные кредиты банков и другие займы.

П2 (на конец 2006 г.) = 0 тыс. руб.

П2 (на конец 2007 г.) = 0 тыс. руб.

П2 (на конец 2008 г.) = 0 тыс. руб.

П3 – долгосрочные обязательства.

П3 (на конец 2006 г.) = 0 тыс. руб.

П3 (на конец 2007 г.) = 0 тыс. руб.

П3 (на конец 2008 г.) = 0 тыс. руб.

П4 - постоянные пассивы

– это капитал и резервы (собственные средства).

П4 (на конец 2006 г.) = 11 312 тыс. руб.

П4 (на конец 2007 г.) = 14 62 тыс. руб.

П4 (на конец 2008 г.) = 17 075 (тыс. руб.)

Для определения степени ликвидности баланса, а значит и степени платежеспособности предприятия, необходимо группы актива и пассива баланса попарно сопоставить между собой.

Таблица 1.

Активы и пассивы ООО «Амкор-Электроникс» за 2006 – 2008 гг.

| Конец 2006 г.

|

Конец 2007 г.

|

Конец 2008 г.

|

| Активы

|

Пассивы

|

Активы

|

Пассивы

|

Активы

|

Пассивы

|

| 1

|

2 482

|

18 100

|

4 780

|

17 171

|

15 062

|

14 144

|

| 2

|

8 392

|

0

|

9 336

|

0

|

5 765

|

0

|

| 3

|

17 379

|

0

|

16 173

|

0

|

8 753

|

0

|

| 4

|

1 159

|

11 312

|

1 502

|

14 620

|

1 639

|

17 075

|

| Сумма

|

29 412

|

29 412

|

31 791

|

31 791

|

31 219

|

31 219

|

На конец 2006

г.:

2 482 < 18 100, т.е. А1 < П1

8 392 > 0, т.е. А2 > П2

117 379 > 0, т.е. А3 > П3

1 159 < 11 312, т.е. А4 < П4

На конец 2007 г.:

4 780 < 17 171, т.е. А1 < П1

9 336 > 0, т.е. А2 > П2

16 173 > 0, т.е. А3 > П3

1 502 < 14 620, т.е. А4 < П4

На конец 2008 г.:

15 062 > 14 144, т.е. А1 > П1

5 765 > 0, т.е. А2 > П2

8 753 > 0, т.е. А3 > П3

1 639 < 17 075, т.е. А4 < П4

Вывод: в 2006 и 2007 гг. абсолютной ликвидности у предприятия не было, так как нарушено главное неравенство (А1 > П1; А2 > П2; А3 > П3; А4 < П4). Сравним А1 + А2 с П1 + П2. А1 + А2 < П1 + П2, значит предприятие не имело и текущей платежеспособности. Но А4 < П4, т.е. у предприятия был запас собственных оборотных средств. А неравенство А3 > П3 свидетельствует о том, что ООО «Амкор-Электроникс» обладает перспективной ликвидностью, т.е. при благоприятном развертывании событий может быть платежеспособным в долгосрочной перспективе, средства для этого у него имеются, что и подтверждается анализом 2008 г. Показатели последнего рассматриваемого года говорят об абсолютной ликвидности и безоговорочной платежеспособности. А последнее неравенство свидетельствует о наличии у ООО «Амкор-Электроникс» собственных оборотных средств.

Сравнить когда баланс был ликвиднее на начало или на конец анализируемого периода позволяет использование общего показателя ликвидности (Пл).

Пл (на конец 2006 г.) =  = 0,657 = 0,657

Пл (на конец 2007 г.) =  = 0,839 = 0,839

Пл (на конец 2008 г.) =  = 1,454 = 1,454

Вывод: за период с 2006 по 2007 г. ликвидность баланса предприятия, а значит и его платежеспособность, повысились, но только в 2008 г. показатель ликвидности достиг своего оптимального значения (> 1).

Для более полной оценки платежеспособности предприятия анализ ликвидности баланса может дополняться вычислением и анализом

коэффициентов платежеспособности

, которые позволяют оценить платежеспособности предприятия только в краткосрочной перспективе.

Коэффициенты (показатели) платежеспособности предприятия:

1.Коэффициент абсолютной ликвидности (коэффициент абсолютной платежеспособности, норма денежных резервов и др.) – это отношение абсолютно ликвидных средств, имеющихся на предприятии (денежных средств и краткосрочных финансовых вложений) ко всей сумме краткосрочных (текущих) обязательств предприятия.

Он показывает какая часть краткосрочных обязательств предприятия может быть погашена за счет имеющейся денежной наличности.

Оптимальное значение Кал > 0,2 – 0,7. Чем выше его величина, тем больше гарантии погашения долгов. Но и при его небольшом значении предприятие может быть платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток средств по объему и срокам.

К ал (на конец 2006 г.) =  = 0,137 = 0,137

К ал (на конец 2007 г.) =  = 0,278 = 0,278

К ал (на конец 2008 г.) =  = 1,065 = 1,065

Вывод: за отчетный период абсолютная платежеспособность предприятия увеличивалась, и достигла нормального значения в 2008 г.

2.Коэффициент быстрой ликвидности (коэффициент срочной ликвидности, коэффициент строгой ликвидности, коэффициент промежуточной ликвидности и др.) – это отношение денежных средств, краткосрочных финансовых вложений, суммы мобильных средств в расчетах с дебиторами к текущим пассивам.

Показывает каковы возможности предприятия погасить краткосрочные обязательства используя абсолютно ликвидные средства и дебиторскую задолженность.

Оптимальные значения К бл > 0,8 – 1,0. Но в случае, если большую долю ликвидных средств составляет трудновзыскиваемая дебиторская задолженность, нормальный интервал повышается в 1,5 раза, если же в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то оптимальное значение может быть ниже.

К бл (на конец 2006 г.) =  = 0,601 = 0,601

К бл (на конец 2007 г.) =  = 0,822 = 0,822

К бл (на конец 2008 г.) =  = 1,472 = 1,472

Вывод: значения коэффициентов в 2006 г. меньше нормального значения. В 2007 - 2008 гг. показатель достиг нормального значения и имеет тенденцию к увеличению.

3.Коэффициент покрытия (коэффициент текущей платежеспособности, общий коэффициент покрытия и т.д.) – это отношение стоимости оборотных средств предприятия (без расходов будущих периодов) к текущим пассивам.

Характеризует в какой степени все краткосрочные обязательства предприятия обеспечены его оборотными активами.

Оптимальное значение 1 < Кп < 2

Нижняя граница указывает, что оборотных средств достаточно, чтобы покрыть свои краткосрочные обязательства. Если же значение коэффициента ниже 1,0, то это означает, что предприятие безоговорочно неплатежеспособно. Превышение оборотных активов над краткосрочными обязательствами более чем в 2 раза нежелательно и свидетельствует о нерациональном вложении своих средств и неэффективном их использовании.

Кп (на конец 2006 г.) =  = 1,556 = 1,556

Кп (на конец 2007 г.) =  = 1,759 = 1,759

К п (на конец 2008 г.) =  = 2,086 = 2,086

Вывод: в 2006 – 2007 гг. величина коэффициента покрытия находится в оптимальных границах, значит предприятие платежеспособно. В 2008 г. этот показатель больше 2, что свидетельствует о нерациональном использовании оборотных средств и неэффективном их использовании.

Рассмотренные коэффициенты платежеспособности дают разностороннюю характеристику платежеспособности предприятия, последовательно учитывая в процессе оценки различные по ликвидности активы в сопоставлении с его краткосрочными обязательствами.

Диагностика вероятного банкротства предприятия

Банкротство (финансовый крах, разорение)

– это подтвержденная документально неспособность субъекта хозяйствования платить по своим долговым обязательствам и финансировать текущую деятельность из-за отсутствия средств.

Анализ и оценка удовлетворительности финансового состояния предприятия осуществляется на основании данных бухгалтерского баланса за последний отчетный период. Официальная методика позволяет оценить ближайшие перспективы платежеспособности предприятия. Прогноз же платежеспособности на 2 – 5 лет может быть получен при помощи анализа бухгалтерской отчетности с использованием модели Альтмана.

Модель Альмана

определяет интегральный показатель угрозы банкротства. В основе расчета лежит двух, четырех-, пяти-, семифакторная модель, представляющая комплексный коэффициентный анализ.

Расчет вероятности банкротства ООО «Амкор-Электроникс» методом Альмана по результатам 2008 г.

Z-счет = 3,3 К1 + 1,0 К2 + 0,6 К3 + 1,4 К4 + 1,2 К 5

К1 = 0,119 К4 = 0,091

К2 = 6,131 К5 = 0,494

К3 = 1,201

Z = 7,965 > 3,0 – вероятность банкротства низкая.

4. Анализ прибыли

Для анализа динамики прибыли на основе формы № 2 Отчет о прибылях и убытках (приложение 4) необходимо составить аналитическую таблицу.

Таблица 2.

Анализ финансовых результатов хозяйственной деятельности ООО «Амкор-Электроникс»

| Наименование показателя

|

Показатели

|

Структура, %

|

Изме-нения

|

Темп роста, %

|

| на конец 2007 г.

|

на конец 2008 г.

|

на конец 2007 г.

|

на конец 2008 г.

|

| Доходы и расходы по обычным видам деятельности

|

| Выручка (нетто) от продажи

товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

|

194 442

|

191 395

|

100,00

|

100,00

|

-3 047

|

-1,57

|

| Себестоимость проданных товаров, продукции, работ, услуг

|

165 275

|

162 605

|

85,00

|

84,96

|

-2 670

|

-1,62

|

| Валовая прибыль

|

29 167

|

28 790

|

15,00

|

15,04

|

-377

|

-1,29

|

| Коммерческие расходы

|

8 263

|

8 134

|

4,25

|

4,25

|

-129

|

-1,56

|

| Управленческие расходы

|

15 168

|

17 036

|

7,80

|

8,90

|

1 868

|

12,32

|

| Прибыль (убыток) от продаж

(строки 010 - 020 - 030 - 040)

|

5 736

|

3 620

|

2,95

|

1,89

|

-2 116

|

-36,89

|

| Операционные доходы и расходы

|

| Проценты к получению

|

| Проценты к уплате

|

80

|

0,04

|

-80

|

| Доходы от участия в других организациях

|

| Прочие операционные доходы

|

199

|

204

|

0,10

|

0,11

|

5

|

2,51

|

| Прочие операционные расходы

|

977

|

97

|

0,50

|

0,05

|

-880

|

-90,07

|

| Внереализационные доходы и расходы

|

| Прибыль (убыток) до налогообложения

(строки 050+060-070+080+090-100+120-130)

|

4 878

|

3 727

|

2,51

|

1,95

|

-1 151

|

-23,60

|

| Налог на прибыль и иные аналогичные обязательные платежи

|

1 171

|

894

|

0,60

|

0,47

|

-277

|

-23,65

|

| Прибыль (убыток) от обычной деятельности

|

3 707

|

2 833

|

1,91

|

1,48

|

-874

|

-23,58

|

| Чрезвычайные доходы и расходы

|

| Чистая прибыль (

нераспределенная прибыль (убыток) отчетного периода)

(строки (160 + 170-180))

|

3 707

|

2 833

|

1,91

|

1,48

|

-874

|

-23,58

|

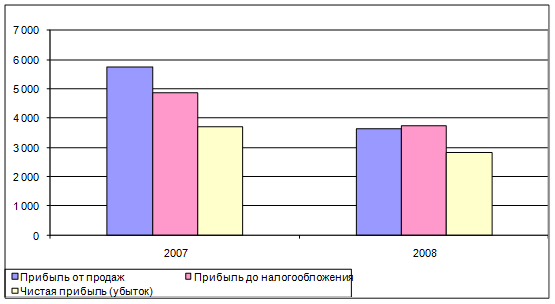

Из таблицы 2 видно, что размер чистой прибыли отчетного периода,

результирующей величины, характеризующей финансовые результаты работы предприятия, свидетельствует о снижении эффективности финансово-хозяйственной деятельности предприятия. За анализируемый период она снизилась на 23,58% (на 874 тыс. руб.).

В отчетном периоде размер чистой прибыли не зависел от каких-либо форс-мажорных обстоятельств, поэтому она по своей величине была равна прибыли от обычной деятельности.

Прибыль до налогообложения

в отчетном периоде снизилась на 23,60% (на 1 151 тыс. руб.), а прибыль от продаж,

базовая характеристика результативности уставной деятельности пищекомбината, уменьшилась за тот же период на 36,89% (на 2 116 тыс. руб.).

Графически прибыль ООО «Амкор-Электроникс» представлена на рис. 1.

Рисунок 1. Прибыль предприятия.

Обращает на себя внимание большая величина коммерческих и управленческих расходов на предприятии и их тенденция к росту. В их снижении заключен один из резервов повышения финансовых результатов деятельности предприятия.

Валовая прибыль

как исходный результирующий показатель представляет интерес в сравнении с показателем прибыли до налогообложения. В отчетном периоде показатель валовой прибыли превышал показатель прибыли до налогообложения в 6 раз, а в предыдущем периоде в 7,7 раз. Это говорит о том, что средства, дополнительно вкладываемые (или реинвестируемые) предприятием в иные, отличные от уставных, виды деятельности, в совокупности с коммерческими и управленческими расходами были меньше получаемых доходов.

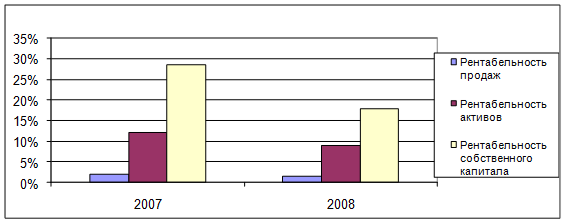

5. Анализ рентабельности

Рентабельность – это одна из базовых экономических категорий, являющаяся наряду с абсолютным размером прибыли показателем эффективности работы предприятия.

Рентабельность продаж (

R

прод)

= (Чистая прибыль : Выручка от продаж) х 100%

R прод (2007 г.) = (3 707 : 194 442) х 100% = 1,91%

R прод (2008 г.) = (2 833 : 191395) х 100% = 1,48 %

Вывод: за отчетный период предприятие стало получать на 0,43 коп прибыли с каждого рубля проданной продукции меньше, чем в прошлом году.

Показатели рентабельности ООО «Амкор-Электроникс» наглядно представлены на рис. 2.

Рисунок 2. Показатели рентабельности.

Рентабельность активов предприятия

= (Чистая прибыль: Средняя величина активов предприятия за отчетный период) х 100% ;

R акт. (2007 г.) = (3 707 : 31 791) х 100% = 12,11%

R акт. (2008г.) = (2 833 : 31 219) х 100% = 8,99%

Рентабельность внеоборотных активов

= (Чистая прибыль: Средняя величина внеоборотных активов предприятия) х 100%;

R внеобор. (2007 г.) = (3 707 : 1 502) х 100% = 2,47%

R внеобор. (2008г.) = (2 833 : 1 639) х 100% = 1,73%

Рентабельность собственного капитала

= (Чистая прибыль : Средняя величина собственного капитала) х 100% .

R кап. (2007 г.) = (3 707 : 14 620) х 100% = 28,59%

R кап. (2008г.) = (2 833 : 17 075) х 100% = 17,88%

Заключение

В дипломной работе был проведен комплексный анализ финансово-хозяйственной деятельности ОАО «Амкор-Электроникс». В ходе изучении я бухгалтерской документации (бухгалтерский баланс форма № 1, отчет о прибылях и убытках форма № 2 и др.) было выявлено следующее.

За анализируемый период (2006 – 2008 гг.) значительно выросла сумма баланса предприятия, что может свидетельствовать о росте организации. Отмечается рост собственного капитала по сравнению с заемным, что благоприятным образом отражается на платежеспособности предприятия.

За анализируемый период наблюдается рост активов организации на 2 379 тыс. руб., которые на 95% представлены текущими активами. Наряду с увеличением активов, наблюдается рост собственного капитала, что свидетельствует о благоприятном финансовом состоянии предприятия и расширении бизнеса.

В ходе изучения финансовой устойчивости было выявлено, что в 2008 г. происходит коренной перелом и организация приобретает финансовую независимость. В 2006 г и 2007 г. предприятие находилось в неблагоприятном финансовом состоянии, т.к. величина запасов и затрат не покрывается всей суммой источников обеспечения, имеющейся на предприятии. Более того, имеющиеся у предприятия денежные средства и дебиторская задолженность не покрывают даже его кредиторской задолженности. Но в 2008 г. ситуация коренным образом меняется, и наметилась тенденция к улучшению его за счет увеличения собственных средств.

В дипломной работе я провела расчет финансовых коэффициентов. Проанализировав полученные результаты, можно сделать следующие выводы:

1. в 2006 – 2007 гг предприятие было плохо обеспечено собственными средствами, но в 2008 г. собственные средства значительно выросли.

2. 2006 и 2007гг. предприятие для финансирования своей деятельности использует много заемных средств, но за 2008 г. их доля в источниках финансирования производственно-хозяйственной деятельности снизилась.

3. Коэффициент оборачиваемости запасов свидетельствует о высокой способности организации к самофинансированию

4. У предприятия достаточное количество собственных средств вложено в наиболее мобильные активы и это положительно сказывается на его финансовой устойчивости.

В 2006 – 2007 гг. предприятие обладало перспективной ликвидностью, т.е. при благоприятном развертывании событий может быть платежеспособным в долгосрочной перспективе, средства для этого у него имеются, что и подтверждается анализом 2008 г. Показатели последнего рассматриваемого года говорят об абсолютной ликвидности и безоговорочной платежеспособности.

За период с 2006 по 2007 г. коэффициент ликвидности, а значит и его платежеспособность, повысились, но только в 2008 г. показатель ликвидности достиг своего оптимального значения (> 1).

В дипломной работе были рассчитаны и проанализированы коэффициент платежеспособности организации. Они полностью подтвердили предыдущие выводы.

Анализируя вероятность банкротства ОАО «Амкор-Электроникс» можно с уверенностью сказать, что вероятность финансовой несостоятельности низкая.

Кроме того, в дипломной работе был проведен анализ прибыли организации.

Размер чистой прибыли отчетного периода,

результирующей величины, характеризующей финансовые результаты работы предприятия, свидетельствует о снижении эффективности финансово-хозяйственной деятельности предприятия. За анализируемый период она снизилась на 23,58% (на 874 тыс. руб.).

Прибыль до налогообложения

в отчетном периоде снизилась на 23,60% (на 1 151 тыс. руб.), а прибыль от продаж,

базовая характеристика результативности уставной деятельности пищекомбината, уменьшилась за тот же период на 36,89% (на 2 116 тыс. руб.).

Обращает на себя внимание большая величина коммерческих и управленческих расходов на предприятии и их тенденция к росту. В их снижении заключен один из резервов повышения финансовых результатов деятельности предприятия.

Валовая прибыль

как исходный результирующий показатель представляет интерес в сравнении с показателем прибыли до налогообложения. В отчетном периоде показатель валовой прибыли превышал показатель прибыли до налогообложения в 6 раз, а в предыдущем периоде в 7,7 раз. Это говорит о том, что средства, дополнительно вкладываемые (или реинвестируемые) предприятием в иные, отличные от уставных, виды деятельности, в совокупности с коммерческими и управленческими расходами были меньше получаемых доходов.

Кроме этого, было выявлено снижение показателей рентабельности предприятия. Все это свидетельствует о наличии на предприятии финансовых затруднений.

Список использованной литературы

1. Балабанов А.И., Балабанов И.Т. Финансы. – СПб.: «Питер», 2003

2. Государственное регулирование экономики. Учеб. пособ./ Под ред. А.Н. Петрова, М.И. Кныша.– СПб.: Любавич, 2002

3. Дробозина Л.А., Окунева Л.П., Ануросова Л.Д Финансы. Денежное обращение. Кредит. Учебник для вузов/Под редакцией Дробозиной Л.А.– М.: Финансы, ЮНИТИ, 2001

4. Лукасевич И.Я. Программное обеспечение финансовых решений//

Финансы, №7, 2001 г.

5. Лушин С.И. Государственные финансы в новых условиях//Финансы, 1998, №5

6. Родионова В.М. Финансы. – М.: Финансы и статистика, 2005

7. Сабанти Б.М. Теория финансов. – М.: «Менеджер», 2003

8. Тренев Н.Н. Управление финансами. – М.: Финансы и статистика, 1999

9. Финансы / Под ред. Л.А. Дробозиной. – М.: ЮНИТИ, 2000

10. Финансы: Учебное пособие / Под ред. Проф. А.М. Ковалевой. – М.: Финансы и статистка, 2005.

Приложение 1.

Форма № 1. Бухгалтерский баланс.

тыс. руб.

| Актив

|

Код

|

2007

|

2008

|

| на нач.пер.

|

на кон.пер.

|

на нач.пер.

|

на кон.пер.

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

| Нематериальные активы (04, 05)

|

Б110

|

| - патенты, лицензии, товарные знаки

|

Б111

|

| - организационные расходы

|

Б112

|

| - деловая репутация организации

|

Б113

|

| Основные средства (01, 02, 03)

|

Б120

|

1 158

|

1 501

|

1 501

|

1 638

|

| - земельные участки и объекты природопользования

|

Б121

|

| - здания, машины и оборудование

|

Б122

|

| Незавершенное строительство (07, 08, 16, 61)

|

Б130

|

| Доходные вложения в материальные ценности (03)

|

Б135

|

| - имущество для передачи в лизинг

|

Б136

|

| - имущество, предоставляемое по договору проката

|

Б137

|

| Долгосрочные финансовые вложения (06, 82)

|

Б140

|

1

|

1

|

1

|

1

|

| - инвестиции в дочерние общества

|

Б141

|

| - инвестиции в зависимые общества

|

Б142

|

| - инвестиции в другие организации

|

Б143

|

| - займы, предоставленные организациям на срок более 12 месяцев

|

Б144

|

| - прочие долгосрочные финансовые вложения

|

Б145

|

| Прочие внеоборотные активы

|

Б150

|

| Итого по разделу I

|

Б190

|

1 159

|

1 502

|

1 502

|

1 639

|

| II. ОБОРОТНЫЕ АКТИВЫ

|

| Запасы

|

Б210

|

15 351

|

16 172

|

16 172

|

8 743

|

| - сырье, материалы и другие аналогичные ценности (10, 12, 13, 16)

|

Б211

|

| - животные на выращивании и откорме (11)

|

Б212

|

| - затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44)

|

Б213

|

| - готовая продукция и товары для перепродажи (16, 40, 41)

|

Б214

|

15 279

|

16 080

|

16 080

|

8 667

|

| - товары отгруженные (45)

|

Б215

|

| - расходы будущих периодов (31)

|

Б216

|

72

|

92

|

92

|

76

|

| - прочие запасы и затраты

|

Б217

|

| Налог на добавленную стоимость по приобретенным ценностям (19)

|

Б220

|

2 028

|

1

|

1

|

10

|

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

Б230

|

| - покупатели и заказчики (62, 76, 82)

|

Б231

|

| - векселя к получению (62)

|

Б232

|

| - задолженность дочерних и зависимых обществ (78)

|

Б233

|

| - авансы выданные (61)

|

Б234

|

| - прочие дебиторы

|

Б235

|

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

Б240

|

8 392

|

9 336

|

9 336

|

5 765

|

| - покупатели и заказчики (62, 76, 82)

|

Б241

|

6 380

|

7 857

|

7 857

|

3 898

|

| - векселя к получению (62)

|

Б242

|

| - задолженность дочерних и зависимых обществ (78)

|

Б243

|

| - задолженность участников (учредителей) по взносам в уставный капитал (75)

|

Б244

|

| - авансы выданныe (61)

|

Б245

|

| - прочие дебиторы

|

Б246

|

| Краткосрочные финансовые вложения (56, 58, 82)

|

Б250

|

| - займы, предоставленные организациям на срок менее 12 месяцев

|

Б251

|

| - собственные акции, выкупленные у акционеров

|

Б252

|

| - прочие краткосрочные финансовые вложения

|

Б253

|

| Денежные средства

|

Б260

|

2 482

|

4 780

|

4 780

|

15 062

|

| - касса (50)

|

Б261

|

| - расчетные счета (51)

|

Б262

|

| - валютные счета (52)

|

Б263

|

| - прочие денежные средства (55, 56, 57)

|

Б264

|

| Прочие оборотные активы

|

Б270

|

| Итого по разделу II

|

Б290

|

28 253

|

30 289

|

30 289

|

29 580

|

| БАЛАНС (сумма строк 190 + 290)

|

Б300

|

29 412

|

31 791

|

31 791

|

31 219

|

| Пассив

|

Код

|

2007

|

2008

|

| на нач.пер.

|

на кон.пер.

|

на нач.пер.

|

на кон.пер.

|

| III. КАПИТАЛ И РЕЗЕРВЫ

|

| Уставный капитал (85)

|

Б410

|

50

|

50

|

50

|

50

|

| Добавочный капитал (87)

|

Б420

|

3

|

3

|

3

|

3

|

| Резервный капитал (86)

|

Б430

|

| - резервы, образованные в соответствии с законодательством

|

Б431

|

| - резервы, образованные в соответствии с учредительными документами

|

Б432

|

| Фонд социальной сферы (88)

|

Б440

|

| Целевые финансирование и поступления (96)

|

Б450

|

| Нераспределенная прибыль прошлых лет (88)

|

Б460

|

| Непокрытый убыток прошлых лет (88)

|

Б465

|

| Нераспределенная прибыль отчетного года (88)

|

Б470

|

11 259

|

14567

|

14567

|

17022

|

| Непокрытый убыток отчетного года (88)

|

Б475

|

| Итого по разделу III

|

Б490

|

11 312

|

14 620

|

14 620

|

17 075

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| Займы и кредиты (92, 95)

|

Б510

|

| - кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты

|

Б511

|

| - займы, подлежащие погашению более чем через 12 месяцев после отчетной даты

|

Б512

|

| Прочие долгосрочныe обязательства

|

Б520

|

| Итого по разделу IV

|

Б590

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| Займы и кредиты (90, 94)

|

Б610

|

| - кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты

|

Б611

|

| - займы, подлежащие погашению в течение 12 месяцев после отчетной даты

|

Б612

|

| Кредиторская задолженность

|

Б620

|

18 100

|

17 171

|

17 171

|

14 144

|

| - поставщики и подрядчики (60, 76)

|

Б621

|

13 280

|

14 099

|

14 099

|

9 562

|

| - векселя к уплате (60)

|

Б622

|

| - задолженность перед дочерними и зависимыми обществами (78)

|

Б623

|

| - задолженность перед персоналом организации (70)

|

Б624

|

764

|

292

|

292

|

531

|

| - задолженность перед государственными внебюджетными фондами (69)

|

Б625

|

4 056

|

2 780

|

2 780

|

4 051

|

| - задолженность перед бюджетом (68)

|

Б626

|

| - авансы полученные (64)

|

Б627

|

| - прочие кредиты

|

Б628

|

| Задолженность участникам (учредителям) по выплате доходов (75)

|

Б630

|

| Доходы будущих периодов (83)

|

Б640

|

| Резервы предстоящих расходов (89)

|

Б650

|

| Прочие краткосрочные обязательства

|

Б660

|

| Итого по paзделу V

|

Б690

|

18 100

|

17 171

|

17 171

|

14 144

|

| Баланс (сумма строк 490+590+690)

|

Б700

|

29 412

|

31 791

|

31 791

|

31 219

|

Приложение 2

Сравнительный аналитический баланс.

тыс.руб.

| |

Абсолютные величины

|

Структура, в %

|

Изменения

|

Темпы роста,%

|

| Актив

|

2007

|

2008

|

2007

|

2008

|

2007

|

2008

|

2007

|

2008

|

| на нач.пер

|

на кон.пер

|

на нач.пер

|

на кон.пер

|

на нач.пер

|

на кон.пер

|

на нач.пер

|

на кон.пер

|

на кон.пер

|

на кон.пер

|

на кон.пер

|

на кон.пер

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

| Нематериальные активы

|

| Основные средства

|

1 158

|

1 501

|

1 638

|

1 158

|

3,94

|

4,72

|

5,25

|

3,94

|

343

|

137

|

29,62

|

9,13

|

| Незавершенное строительство

|

| Долгосрочные финансовые вложения

|

1

|

1

|

1

|

1

|

0,00

|

0,00

|

0,00

|

0,00

|

| Прочие внеоборотные активы

|

| Итого по разделу I

|

1 159

|

1 502

|

1 639

|

1 159

|

3,94

|

4,72

|

5,25

|

3,94

|

343

|

137

|

29,59

|

9,12

|

| II. ОБОРОТНЫЕ АКТИВЫ

|

| Запасы

|

15 351

|

16 172

|

8 743

|

15 351

|

52,19

|

50,87

|

28,01

|

52,19

|

821

|

-7 429

|

5,35

|

-45,94

|

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

8 392

|

9 336

|

5 765

|

8 392

|

28,53

|

29,37

|

18,47

|

28,53

|

944

|

-3 571

|

11,25

|

-38,25

|

| Краткосрочные финансовые вложения

|

| Денежные средства

|

2 482

|

4 780

|

15 062

|

2 482

|

8,44

|

15,04

|

48,25

|

8,44

|

2 298

|

10 282

|

92,59

|

215,10

|

| Прочие оборотные активы

|

2 028

|

1

|

10

|

2 028

|

6,90

|

0,00

|

0,03

|

6,90

|

-2 027

|

9

|

-99,95

|

900,00

|

| Итого по разделу II

|

28 253

|

30 289

|

29 580

|

28 253

|

96,06

|

95,28

|

94,75

|

96,06

|

2 036

|

-709

|

7,21

|

-2,34

|

| БАЛАНС

|

29 412

|

31 791

|

31 219

|

29 412

|

100,00

|

100,00

|

100,00

|

100,00

|

2 379

|

-572

|

8,09

|

-1,80

|

| Пассив

|

2007

|

2008

|

2007

|

2008

|

2007

|

2008

|

| на нач.пер

|

на кон.пер

|

на нач.пер

|

на кон.пер

|

на нач.пер

|

на кон.пер

|

на нач.пер

|

на кон.пер

|

на нач.пер

|

на кон.пер

|

на нач.пер

|

на кон.пер

|

| III. КАПИТАЛ И РЕЗЕРВЫ

|

| Уставный капитал

|

50

|

50

|

50

|

50

|

0,17

|

0,16

|

0,16

|

0,17

|

| Добавочный капитал

|

3

|

3

|

3

|

3

|

0,01

|

0,01

|

0,01

|

0,01

|

| Резервный капитал

|

| Нераспределенная прибыль прошлых лет

|

| Непокрытый убыток прошлых лет

|

| Нераспределенная прибыль отчетного года

|

11 259

|

14 567

|

17 022

|

11 259

|

х

|

45,82

|

54,52

|

х

|

х

|

х

|

х

|

х

|

| Непокрытый убыток отчетного года

|

х

|

х

|

х

|

х

|

х

|

х

|

х

|

х

|

| Доходы будущих периодов

|

| Резервы предстоящих расходов

|

| Итого по разделу III

|

11 312

|

14 620

|

17 075

|

11 312

|

38,46

|

45,99

|

54,69

|

38,46

|

3 308

|

2 455

|

29,24

|

16,79

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| Займы и кредиты

|

| Прочие долгосрочные обязательства

|

| Итого по разделу IV

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| Займы и кредиты

|

| Кредиторская задолженность

|

18 100

|

17 171

|

14 144

|

18 100

|

61,54

|

54,01

|

45,31

|

61,54

|

-929

|

-3 027

|

-5,13

|

-17,63

|

| Прочие краткосрочные обязательства

|

| Итого по paзделу V

|

18 100

|

17 171

|

14 144

|

18 100

|

61,54

|

54,01

|

45,31

|

61,54

|

-929

|

-3 027

|

-5,13

|

-17,63

|

| Баланс

|

29 412

|

31 791

|

31 219

|

29 412

|

100,00

|

100,00

|

100,00

|

100,00

|

2 379

|

-572

|

8,09

|

-1,80

|

Приложение 3

Анализ финансовой устойчивости ООО «Амкор-Электроникс».

| |

Наименование позиции

|

2007

|

2008

|

| на нач.пер.

|

на кон.пер.

|

на нач.пер.

|

на кон.пер.

|

| 1

|

Собственный капитал

|

11 312

|

14 620

|

14 620

|

17 075

|

| 2

|

Долгосрочные пассивы

|

0

|

0

|

0

|

0

|

| 3

|

Краткосрочные пассивы

|

18 100

|

17 171

|

17 171

|

14 144

|

| 4

|

Внеоборотные активы

|

1 159

|

1 502

|

1 502

|

1 639

|

| 5

|

Оборотные активы

|

28 253

|

30 289

|

30 289

|

29 580

|

| 6

|

Запасы

|

15 351

|

16 172

|

16 172

|

8 743

|

| 7

|

Баланс

|

29 412

|

31 791

|

31 791

|

31 219

|

| 8

|

Коэффициент автономии

|

0,385

|

0,460

|

0,460

|

0,547

|

| 9

|

Коэффициент соотношения заемных и собственных средств

|

1,60

|

1,17

|

1,17

|

0,823

|

| 10

|

Коэффициент обеспеченности собственными источниками финансирования

|

0,661

|

0,811

|

0,811

|

0,766

|

| 11

|

Коэффициент маневренности

|

0,898

|

0,897

|

0,897

|

1,766

|

| 12

|

Коэффициент финансирования

|

0,625

|

0,851

|

0,851

|

1,207

|

Приложение 4

Отчет о прибылях и убытках.

| Наименование показателя

|

2007

|

2008

|

| на нач.пер.

|

на кон.пер.

|

на нач.пер.

|

на кон.пер.

|

| I. ДОХОДЫ И РАСХОДЫ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ

|

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

|

х

|

194 442

|

х

|

191 395

|

| Себестоимость проданных товаров, продукции, работ, услуг

|

х

|

165 275

|

х

|

162 605

|

| Валовая прибыль

|

х

|

29 167

|

х

|

28 790

|

| Коммерческие расходы

|

х

|

8 263

|

х

|

8 134

|

| Управленческие расходы

|

х

|

15 168

|

х

|

17 036

|

| Прибыль (убыток) от продаж

(строки 010 - 020 - 030 - 040)

|

х

|

5 736

|

х

|

3 620

|

| II. ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ

|

х

|

х

|

| Проценты к получению

|

х

|

х

|

| Проценты к уплате

|

х

|

80

|

х

|

| Доходы от участия в других организациях

|

х

|

х

|

| Прочие операционные доходы

|

х

|

199

|

х

|

204

|

| Прочие операционные расходы

|

х

|

977

|

х

|

97

|

| III. ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ

|

х

|

| Прочие внереализационные доходы

|

х

|

х

|

| Прочие внереализационные расходы

|

х

|

х

|

| Прибыль (убыток) до налогообложения

(строки 050+060-070+080+090-100+120-130)

|

х

|

4 878

|

х

|

3 727

|

| Отложенные налоговые активы

|

х

|

| Отложенные налоговые обязательства

|

х

|

| Налог на прибыль и иные аналогичные обязательные платежи

|

х

|

1 171

|

894

|

| Прибыль (убыток) от обычной деятельности

|

х

|

3 707

|

х

|

2 833

|

| IV. ЧРЕЗВЫЧАЙНЫЕ ДОХОДЫ И РАСХОДЫ

|

| Чрезвычайные доходы

|

х

|

х

|

| Чрезвычайные расходы

|

х

|

х

|

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода)

(строки (160 + 170-180))

|

х

|

3 707

|

|

2 833

|

|