Содержание

| Введение |

4 |

| Глава I. Инвестиционная политика предприятий |

7 |

| 1.1 Сущность и виды инвестиций |

7 |

| 1.2 Инвестиции как способ воспроизводства капитала предприятия |

18 |

| 1.3 Финансовые вложения предприятий |

24 |

| Глава II. Учет и анализ долгосрочных финансовых вложений ОАО «Пензхиммаш» |

29 |

| 2.1 Экономическая характеристика ОАО «Пензхиммаш» |

29 |

| 2.2 Учет долгосрочных инвестиций в ОАО «Пензхиммаш» |

41 |

| 2.2.1 Формирование первоначальной стоимости финансовых инвестиций в ОАО «Пензхиммаш» |

41

|

| 2.2.2 Последующая оценка финансовых инвестиций в ОАО «Пензхиммаш» |

46

|

| 2.2.3 Учет и оценка финансовых инвестиций при их выбытии в ОАО «Пензхиммаш» |

51

|

| Глава III. Анализ долгосрочных инвестиций ОАО «Пензхиммаш» |

54 |

| 3.1 Анализ инвестиций ОАО «Пензхиммаш» в 2005 году |

54 |

| 3.2 Разработка стратегии инвестирования ОАО «Пензхиммаш» |

66 |

| Заключение |

73 |

| Использованная литература |

80 |

| Приложения |

82 |

Введение

Эффективность развития экономики любой страны во многом зависит от уровня и характера инвестиционной деятельности. Состояние инвестиционной деятельности в СНГ нельзя признать благополучным. По оценкам экспертов, суммарные инвестиции в бывших республиках СССР за 1990-2000 годы сократились более чем в 5 раз. Особенно значительное снижение инвестиций произошло в отраслях, определяющих индустриальный облик стран, например в машиностроении. [3, с. 12]

Изношенность основных фондов по всем группам достигла критической отметки — 60%. Так, в промышленности средний показатель износа по состоянию на 01.01.2005г. составил 59%, в том числе по машинам и оборудованию — 75%. Аналогичное положение сложилось и в других производственных отраслях. [4, с. 124]

В то же время мировой опыт свидетельствует, что для эффективного функционирования экономики ежегодные инвестиции должны составлять около 30% от ВВП. Фактический объем инвестиций составляет не более половины от этой величины. [19]

Ситуация с обновлением производства усугубилась тем, что на предприятиях отсутствуют реальные условия, источники и стимулы инвестиционной деятельности. В то же время причина убыточности предприятий, низкого качества и конкурентоспособности продукции заложена в отсталости производства, его высокой затратности.

Все это ведет к потере рынков сбыта продукции - не только внешних, но и внутреннего.

Низкая инвестиционная активность связана с отсутствием у предприятия средств, направляемых на инвестирование производства.

Возможности предприятий ограничены. Поэтому произошло сокращение доли амортизационных отчислений в инвестициях более чем в 2 раза. При этом наблюдалось не только изменение структуры источников финансирования воспроизводства основных фондов, но и сокращение их объемов. Основные причины следующие.

Амортизационные отчисления не обеспечивают простое воспроизводство основного капитала предприятия вследствие обесценения амортизационных фондов. Этому способствуют недостатки механизма индексации амортизационных отчислений, выражаемые в отставании темпов индексации остатков начисленных амортизационных фондов от темпов изменения восстановительной стоимости основных фондов.

Реклама

Выручка от реализации продукции предприятий не обеспечивает простого воспроизводства оборотного капитала вследствие разрыва во времени между ценообразованием, реализацией товара и получением денег за товар. В результате возникает дефицит прибыли для создания инвестиционных ресурсов и пополнения оборотных средств.

Сокращается возможность получения кредита на инвестирование и оплату стоимости кредита. Кризис в сфере накопления и расходования амортизационных отчислений ведет к невосполнимым потерям.

Наиболее реальным источником в сложившихся экономических условиях должны стать накопления предприятий. Для этого в плане счетов бухгалтерского учета предусмотрена система отражения источников и объемов финансирования обновления основных фондов на резервных счетах и субсчетах, позволяющая предприятиям аккумулировать и использовать амортизационные отчисления и часть прибыли.

Одним из методов призванных определить достаточность инвестиций предприятия является анализ его долгосрочных финансовых вложений и определение их динамики в течение отчетного года.

Цель данной курсовой работы – раскрыть методику учета долгосрочных инвестиций и сделать выводы по инвестиционной привлекательности.

Объект исследования – бухгалтерская отчетность действующего предприятия – ОАО «Пензхиммаш».

1. Инвестиционная политика предприятий

1.1.Сущность и виды инвестиций

Финансовые ресурсы предприятия направляются на финансирование текущих расходов и на инвестиции, представляющие собой использование финансовых ресурсов в форме долгосрочных вложений капитала в целях увеличения активов и получения прибыли. Инвестиции осуществляют как физические, так и юридические лица.

Инвестиции

— совокупность долговременных затрат финансовых, трудовых и материальных ресурсов в целях увеличения активов и прибыли.

Это понятие охватывает и реальные инвестиции (капитальные вложения), и финансовые (портфельные) инвестиции. [12, C. 129]

В Законе РФ «Об инвестиционной деятельности в Российской Федерации…» дается следующее определение инвестициям: «... инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта».

[1]

Реклама

Инвестиции обеспечивают динамичное развитие предприятия и позволяют решать следующие задачи:

- расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов;

- приобретение новых предприятий;

- диверсификация вследствие освоения новых областей бизнеса.

Расширение собственной предпринимательской деятельности свидетельствует о прочных позициях предприятия на рынке, наличии спроса на выпускаемую продукцию, производимые работы или оказываемые услуги.

В мировой практике инвестиции подразделяют на венчурные, прямые, портфельные, аннуитет.[11, C. 18]

Венчурные инвестиции —

термин, применяемый для обозначения рискованных вложений. Они представляют собой вложения в акции новых предприятий или предприятий, осуществляющих свою деятельность в новых сферах бизнеса и связанных с большим риском. Венчурные инвестиции направляются в не связанные между собой проекты в расчете на быструю окупаемость вложенных средств, но и имеющие высокую степень риска. Рисковое вложение капитала обусловлено необходимостью финансирования мелких инновационных фирм в областях новых технологий. Рисковый капитал сочетает в себе различные формы приложения капитала — ссудного, акционерного, предпринимательского.

Прямые инвестиции —

это вложения, направленные на увеличение основных фондов предприятия как производственного, так и непроизводственного назначения. Прямые инвестиции реализуются путем нового строительства основных фондов, расширения, технического перевооружения или реконструкции действующих предприятий.

Портфельные инвестиции —

вложения, направленные на формирование портфеля ценных бумаг. Портфель — это совокупность собранных различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции обыкновенные и привилегированные, облигации государственные и корпоративные, сберегательные и депозитные сертификаты, залоговые свидетельства и др.).

Аннуитет —

инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени. В основном это вложение средств в страховые и пенсионные фонды. Страховые компании и пенсионные фонды выпускают долговые обязательства, которые их владельцы могут использовать на покрытие непредвиденных расходов в будущем.

Субъектами инвестиционной деятельности

являются инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также другие юридические лица (банковские, страховые организации, инвестиционные фонды) — участники инвестиционного процесса. Субъектами инвестиционной деятельности могут быть также физические лица, государства и международные организации, иностранные юридические и физические лица.[22, C. 78]

Инвесторы

осуществляют вложения собственных, заемных и привлеченных средств в форме инвестиций и обеспечивают их целевое использование.

Заказчиками

могут быть инвесторы, а также любые иные физические и юридические лица, уполномоченные инвестором осуществлять реализацию инвестиционных проектов. В случае если заказчик не является инвестором, он наделяется правами владения, пользования и распоряжения инвестициями на период и в пределах полномочий, установленных договором.

Пользователями

объектов инвестиционной деятельности могут быть инвесторы, а также другие физические и юридические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности. В случае если пользователь объекта инвестиционной деятельности не является инвестором, отношения между ним и инвестором определяются договором (решением) об инвестировании. Субъекты инвестиционной деятельности вправе совмещать функции двух или нескольких участников.

Объектами инвестиционной деятельности

в Российской Федерации являются:

- вновь создаваемые и модернизируемые основные фонды во всех отраслях экономики;

- ценные бумаги (акции, облигации и др.);

- целевые денежные вклады;

- научно-техническая продукция и другие объекты собственности;

- имущественные права и права на интеллектуальную собственность.[16, C. 108]

Аналогичные объекты включают и иностранные инвестиции, если они не противоречат законодательству Российской Федерации. Иностранные инвесторы имеют право осуществлять инвестирование на территории России посредством:

- долевого участия в предприятиях, создаваемых совместно с юридическими и физическими лицами Российской Федерации;

- создания предприятий, полностью принадлежащих иностранным инвесторам, а также филиалов иностранных юридических лиц;

- приобретения предприятий, зданий, сооружений, долей участия в предприятиях, паев, акций, облигаций и других ценных бумаг, а также иного имущества, которое по законодательству Российской Федерации может принадлежать иностранным инвесторам;

- приобретения прав пользования землей и другими природными ресурсами;

- предоставления займов, кредитов, имущества и других имущественных прав.

Законом запрещается инвестирование в объекты, создание и использование которых не отвечает требованиям экологических, санитарно-гигиенических и других норм, установленных законодательством, действующим на территории РФ, или наносит ущерб охраняемым законом правам и интересам граждан, юридических лиц или государства.

Субъекты инвестиционной деятельности действуют в инвестиционной сфере, где осуществляется практическая реализация финансовых вложений. В состав инвестиционной сферы включаются:

- сфера капитального строительства, где происходит вложение инвестиций в основные средства производственного и непроизводственного назначения. Эта сфера объединяет деятельность заказчиков-инвесторов, подрядчиков, проектировщиков, поставщиков оборудования, граждан в индивидуальном и кооперативном жилищном строительстве и других субъектов инвестиционной деятельности;

- инновационная сфера, где реализуются научно-техническая продукция и интеллектуальный потенциал;

- сфера обращения финансового капитала (денежного, ссудного и финансовых обязательств в различных формах).[13, C. 12]

Все инвесторы имеют равные права на осуществление инвестиционной деятельности. Инвестор самостоятельно определяет объемы, направления, размеры и эффективность инвестиций. Он по своему усмотрению привлекает на договорной (преимущественно конкурсной) основе юридических и физических лиц для реализации инвестиций. Инвестор, не являющийся пользователем объектов инвестиционной деятельности, вправе контролировать их целевое использование и осуществлять в отношениях с пользователем таких объектов другие права, предусмотренные договором. Инвестору предоставлено право владеть, пользоваться и распоряжаться объектами и результатами инвестиций. Он может передать по договору свои права по инвестициям и их результатам юридическим и физическим лицам, федеральным и муниципальным органам власти.

Незавершенные объекты инвестиционной деятельности являются долевой собственностью субъектов инвестиционного процесса до момента приемки и оплаты инвестором выполненных работ и услуг. В случае отказа инвестора от дальнейшего инвестирования проекта он обязан компенсировать затраты другим его участникам, если иное не предусмотрено договором.

Государство гарантирует стабильность прав субъектов инвестиционной деятельности. В случае принятия законодательных актов, положения которых ограничивают их права, соответствующие положения этих актов не могут вводиться в действие ранее чем через год с момента опубликования. В случаях принятия государственными органами актов, нарушающих законные права и интересы инвесторов и других участников инвестиционной деятельности, убытки, включая упущенную выгоду, причиненную субъектам инвестиционной деятельности в результате принятия таких актов, возмещаются им этими органами по решению суда или арбитражного суда.

В соответствии с законодательством, действующим на территории Российской Федерации, гарантируется защита инвестиций, в том числе иностранных, независимо от форм собственности. Инвестиции не могут быть безвозмездно национализированы, реквизированы. Применение таких мер возможно лишь с полным возмещением инвестору всех убытков, причиненных отчуждением инвестированного имущества, включая упущенную выгоду, и только на основе законодательных актов РФ и субъектов Федерации.

Внесенные или приобретенные инвесторами целевые банковские вклады, акции или иные ценные бумаги, платежи за приобретенное имущество, а также арендные права в случаях их изъятия возмещаются инвесторам, за исключением сумм, использованных или утраченных в результате действий самих инвесторов или предпринятых с их участием. Инвестиции на территории РФ в некоторых случаях подлежат обязательному страхованию, что является гарантией их сохранения.

Инвестиционная деятельность предприятий в значительной мере зависит от государственной политики. Своими действиями государство может существенно затормозить или ускорить этот процесс.

Рыночная экономика несмотря на ее многие положительные черты не способна автоматически регулировать предпринимательскую и инвестиционную деятельность, а также все экономические и социальные процессы в интересах всего общества и каждого гражданина. Она не обеспечивает социально справедливое распределение дохода, не гарантирует права на труд, не нацеливает на охрану окружающей среды и не поддерживает незащищенные слои общества.

Частный бизнес не заинтересован вкладывать капитал в такие отрасли и проекты, которые не приносят достаточно высокой прибыли, но для общества и государства они просто необходимы (угольная промышленность, железнодорожный транспорт, сельское хозяйство и др.). Рыночная экономика не решает и многие другие актуальные проблемы.

Прерогативой государства является и обеспечение надлежащего правопорядка в стране и ее национальной безопасности, что в свою очередь служит основой для развития инвестиционной деятельности. Экономика любой страны не может нормально развиваться, а инвестиции не будут осуществляться, если государство не обеспечило соответствующие условия для этого.

Государство для выполнения своих функций регулирования экономики использует как экономические, так и административные методы воздействия на инвестиционную деятельность путем издания и корректировки соответствующих законодательных актов и постановлений, а также путем проведения определенной экономической, в том числе и инвестиционной, политики.

1.2. Инвестиции как способ воспроизводства капитала предприятия

Воспроизводство основного капитала

на предприятиях может осуществляться либо за счет прямых инвестиций, либо путем передачи объектов основного капитала учредителями в счет взносов в уставный капитал, либо при безвозмездной передаче юридическими и физическими лицами.

Прямые инвестиции

представляют собой затраты на создание новых объектов основного капитала, расширение, реконструкцию и техническое перевооружение действующих объектов основного капитала.

Соотношение затрат по этим направлениям называют воспроизводственной структурой

прямых инвестиций.

К новому строительству

относятся затраты по сооружению объектов на новых площадках.

Под расширением

понимается строительство вторых и последующих очередей предприятия, дополнительных производственных комплексов и производств, а также сооружение новых либо расширение существующих цехов основного назначения.

Реконструкция

представляет собой полное или частичное переоборудование и переустройство предприятия (без строительства новых и расширения действующих цехов основного производственного назначения, за исключением — при необходимости — создания новых и расширения существующих вспомогательных и обслуживающих объектов) с заменой морально устаревшего и физически изношенного оборудования, механизацией и автоматизацией производства, устранением диспропорций в технологических звеньях и вспомогательных службах.

Техническое перевооружение

включает комплекс мероприятий (без расширения производственных площадей) по повышению до современных требований технического уровня отдельных участков производства, агрегатов, установок путем внедрения новой техники и технологии, механизации и автоматизации производственных процессов, модернизации и замене устаревшего и физически изношенного оборудования новым, более производительным; устранению узких мест, совершенствованию организации и структуры производства.

Технологическая структура прямых инвестиций складывается из трех основных элементов: приобретения оборудования, инструмента и инвентаря; расходов на выполнение строительно-монтажных работ; прочих прямых инвестиций, к числу которых относятся проектно-изыскательские работы, заблаговременное проведение мероприятий по вводу сооружаемых объектов в эксплуатацию (подготовка для строящихся предприятий кадров основных профессий рабочих и др.). В разных отраслях экономики удельный вес этих затрат в общей сумме прямых инвестиций неодинаков. Например, при строительстве тепловых электростанций, металлургических, химических, машиностроительных предприятий основную часть прямых инвестиций составляют затраты на оборудование. В жилищном и коммунальном строительстве в составе прямых инвестиций преобладают затраты на строительно-монтажные работы.

Соотношение затрат на оборудование, строительно-монтажные работы и прочие капитальные вложения образуют технологическую структуру прямых инвестиций. Экономически наиболее выгодным является структура, где преобладают (по удельному весу) расходы на оборудование.

При хозяйственном способе

строительства на каждом предприятии создаются строительные подразделения, для них приобретают механизмы и оборудование, привлекают рабочих-строителей, формируют производственную базу.

Подрядный способ

означает, что работы по строительству выполняются созданными для этой цели строительными и монтажными организациями на основании договоров с заказчиками. Выполнение работ по договорам обеспечивает взаимный контроль заказчика и подрядчика, способствует более эффективному, экономному использованию материальных, трудовых и денежных ресурсов.

Финансирование прямых инвестиций

—

это порядок предоставления денежных средств, система расходования и контроля за целевым и эффективным их использованием. Методы финансирования зависят от конкретных условий функционирования предприятия, изменений в направлении его развития. Они определяются особенностями воспроизводства основного капитала и источников финансирования на той или иной стадии развития экономики.

Источники, формы и методы финансирования прямых инвестиций в основной капитал обусловливаются характером участия его в процессе производства и особенностями строительства.

В настоящее время финансирование прямых инвестиций осуществляется за счет:

- собственных финансовых ресурсов и внутрихозяйственных резервов;

- заемных денежных средств;

- привлеченных денежных средств, получаемых от эмиссии ценных бумаг, паевых и иных взносов юридических и физических лиц;

- денежных средств, поступающих в порядке перераспределения из централизованных инвестиционных фондов концернов, ассоциаций и других объединений;

- средств внебюджетных фондов;

- ассигнований из бюджетов различных уровней, предоставляемых на безвозвратной основе;

- средств иностранных инвесторов.[10, C. 59]

В структуре прямых инвестиций в основной капитал по источникам финансирования с развитием рыночных отношений происходят определенные изменения. Если в 1970-е и в первой половине 1980-х годов преобладающими источниками финансирования были бюджетные ассигнования (50—60%), то в настоящее время они снизились до 20%. Происходит перераспределение в источниках получения бюджетных средств — увеличивается доля средств, выделяемых из бюджетов субъектов Федерации.[14, C. 72]

Планирование источников финансирования прямых инвестиций осуществляется на основе сметной стоимости строительства с определения собственных средств, которыми может располагать инвестор.

Собственные финансовые ресурсы предприятия

включают первоначальные взносы учредителей в момент организации и часть денежных средств, полученных в результате его хозяйственной деятельности.

Собственные источники финансирования прямых инвестиции подразделяются на две группы — источники, образуемые от проведения работ хозяйственным способом, и источники, получаемые от результатов основной деятельности предприятия.

А.

Источники, образуемые от проведения работ хозяйственным 'способом,

включают: мобилизацию (иммобилизацию) внутренних ресурсов, прибыль по капитальным работам, экономию от снижения себестоимости строительно-монтажных работ, экономию от снижения цен на оборудование, прочие источники.

Мобилизация (иммобилизация) внутренних ресурсов.

Для проведения строительно-монтажных работ хозяйственным способом предприятие должно обеспечивать собственное строительное подразделение определенным объемом оборотных средств.

Б.

Собственные источники, получаемые в результате основной деятельности предприятия,

включают амортизационные отчисления и прибыль от основной деятельности.

В собственных средствах, направляемых на финансирование прямых инвестиций, наибольший удельный вес занимают амортизационные отчисления.

Методика их определения была рассмотрена в предыдущем параграфе. Накопление амортизационных отчислений на предприятии происходит систематически, в то время как элементы основного капитала не требуют возмещения в натуральной форме после каждого цикла воспроизводства. В результате образуются свободные денежные средства в обороте, которые можно направлять на расширенное воспроизводство основного капитала предприятий. Кроме того, ежегодно вводятся в эксплуатацию новые объекты, на которые по установленным нормам начисляется амортизация, но такие объекты не требуют возмещения до истечения нормативного срока службы.

Прибыль от основной деятельности —

важный источник финансирования прямых инвестиций предприятий, который увязывает конечные финансовые результаты деятельности и возможности по развитию. Однако доля ее в источниках финансирования в связи с кризисным состоянием реального сектора и его низкой рентабельностью остается незначительной. Сумма прибыли, предназначаемая на финансирование инвестиций в основной капитал, определяется при ее распределении в финансовом плане.

При недостатке собственных источников финансирования инвестиций предприятия вынуждены прибегать к внешним заимствованиям.

К заемным денежным средствам

относятся долгосрочные кредиты банков,

которые могут предоставляться предприятиям:

- на строительство, расширение, реконструкцию и техническое перевооружение объектов производственного и непроизводственного назначения;

- на приобретение движимого и недвижимого имущества (машин, оборудования, транспортных средств, зданий и сооружений);

- на осуществление природоохранных мероприятий.

Банковские кредиты предоставляются предприятию на основании кредитного договора. Кредит предоставляется на условиях возвратности, срочности, платности, обеспеченности под гарантии, залог недвижимости, залог других активов предприятия.

Следующим источником финансирования прямых инвестиций являются привлеченные средства,

получаемые предприятиями на финансовом рынке.

Выпуск ценных бумаг —

облигаций, векселей и их размещение на финансовом рынке существенно расширяют возможности предприятий по привлечению временно свободных денежных средств предприятий, организаций и граждан для инвестирования.

Одним из путей выхода из сложившейся ситуации является развитие лизинга. Лизинг —

это вид предпринимательской деятельности, направленной на инвестирование временно свободных денежных средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей. Лизинг позволяет предприятиям снизить уровень собственного капитала в источниках финансирования инвестиций.

В России лизинг стал активно внедряться после принятия Постановления Правительства РФ «О развитии лизинга в инвестиционной деятельности» от 29 июня 1995 г. № 633 с целью дальнейшего развития и государственной поддержки предпринимательства, повышения эффективности предпринимательской деятельности в сферах товарного производства и услуг населению и активизации инвестиционного процесса.[2]

1.3. Финансовые вложения предприятий

В процессе перехода к рынку в Российской Федерации расширились права предприятий по развитию своих активов, получению доходов. Они получили возможность вкладывать свободные денежные средства, полученные от основной производственной деятельности в различные виды ценных бумаг.

Вложения в ценные бумаги разного вида, разного срока действия и разной ликвидности, управляемые как единое целое, формируют портфель ценных бумаг.

Любой инвестиционный портфель представляет собой определенный набор акций, облигаций и других ценных бумаг с различной степенью обеспечения, риска и доходности. Доходы представляют собой прибыль, полученную по всей совокупности бумаг данного портфеля.

Разрабатывая инвестиционную финансовую политику, предприятия могут ставить перед собой различные цели. В общем виде ими являются:

- получение процента;

- сохранение капитала;

- обеспечение прироста капитала.

Эти цели могут быть альтернативными и соответствовать различным типам портфелей ценных бумаг. Например, если главной целью ставится получение процента, то предпочтение может быть отдано «агрессивному» портфелю, состоящему из низколиквидных и высокорискованных ценных бумаг молодых компаний, способных, однако, если удачно сложатся дела, принести высокие проценты. И наоборот, если наиболее важным для инвестора является обеспечение сохранности и приращения капитала, то в портфель будут включены ценные бумаги, обладающие большей ликвидностью, выпущенные известными инвесторами, с небольшими рисками и заранее ожидаемыми средними или небольшими процентными выплатами. Этот портфель называется консервативным.

С изменениями условий цели предприятия могут видоизменяться и выглядеть следующим образом:

- сохранность и приращение капитала (в отношении ценных бумаг с растущей курсовой стоимостью);

- приобретение ценных бумаг, которые по условиям обращения могут заменять наличность;

- доступ через приобретение ценных бумаг к дефицитным видам продукции и услуг, имущественным и неимущественным правам;

- расширение сферы влияния и перераспределение собственности, создание холдинговых и цепных структур;

- спекулятивная игра на колебаниях курсов в условиях нестабильного рынка ценных бумаг;

- производные цели (зондирование рынка, страхование от излишних рисков, регулирование денежной наличности и т.д.).

Исходя из выбранных для себя целей предприятия могут формировать различные типы портфелей ценных бумаг. Тип портфеля определяется его характеристикой с позиций, поставленных перед ним целей.

Портфель ценных бумаг, ориентированный на получение доходов (доходный портфель).

Цель такого портфеля — получение текущих доходов, приемлемая величина которых соответствовала бы степени риска, которую инвестор считал бы возможным для себя допустить. Предприятия, формирующие доходные портфели, осуществляют вложения средств в инструменты рынка ценных бумаг, которые приносят проценты и дивиденды в суммах выше среднего уровня, а именно: в облигации акционерных обществ, высокодоходные акции, государственные долговые обязательства.

Портфель роста

ориентирован на акции с быстро растущей курсовой стоимостью на рынке ценных бумаг. Цель такого портфеля — приращение капитала, и поэтому инвестор не ориентируется на текущую выплату дивидендов.

Портфель рискованных вложений

состоит преимущественно из ценных бумаг молодых компаний или предприятий«агрессивного» типа, выбравших стратегию быстрого расширения на основе новых технологий и выпуска новой продукции.

Сбалансированный портфель

состоит из ценных бумаг с быстрорастущей курсовой стоимостью и из высокодоходных. В этом портфеле могут также присутствовать и высокорискованные ценные бумаги. Таким образом, цели приращения капитала, получения доходов и общие риски оказываются сбалансированными.

В специализированном портфеле

объединяются ценные бумаги не по общему целевому признаку, а по более частным, например:

- региональные и отраслевые портфели;

- портфели иностранных ценных бумаг.

Тип портфеля конкретного держателя не является чем-то постоянным, а варьируется вслед за состоянием рынка и соответствующим изменением целей инвестора.

2. Экономическая характеристика ОАО «Пензхиммаш»

Ордена Ленина завод химического машиностроения вступил в строй действующих в 1952 году. Характерной особенностью завода является изготовление крупногабаритных химических аппаратов, аппаратов воздушного охлаждения.

Масса отдельных изделий в собранном виде достигает 300 тн, а поставляемых в разобранном виде и подлежащих сборке на месте монтажа - до 800 тн.

Оборудование, изготавливаемое заводом, по своему техническому уровню не уступает лучшим зарубежным образцам.

На протяжении последних лет завод осуществляет полную перестройку своей производственной и коммерческой деятельности с учетом рыночной экономики.

При этом большое внимание уделяется дальнейшему расширению производства и освоению новых видов промышленной продукции и товаров народного потребления.

Важнейшей стороной хозяйственной деятельности предприятия является развитие и расширение внешнеэкономических связей и на их основе - освоение выпуска конкурентоспособной высокоэффективной новой продукции.

В 1992 году на базе завода «Пензхиммаш» создано Акционерное общество открытого типа «Пензхиммаш», которое в настоящее время имеет дочерние предприятия.

Полное фирменное наименование предприятия - Открытое акционерное общество «Пензенский завод химического машиностроения».

Общество внесено в Единый государственный реестр юридических лиц Министерством по налогам и сборам по Октябрьскому району г. Пензы от 12.09.2002 г. № 1025801203450 ИНН 5835009394 (см. приложение 1).

Имеющиеся инженерные и финансово-экономические службы полностью обеспечивают производственные возможности предприятия.

Завод состоит из 8 производственных корпусов, трех открытых и трех закрытых эстакад, открытых складских площадок, обслуживаемых электромостовыми кранами, комплекса закрытых складских помещений, имеет кислородно-компрессорную станцию.

Общая площадь земельного участка - 63 га.

Недвижимость: производственные здания и сооружения - 130505м2

, административные здания и сооружения — 27700 м2

, объекты ГО - 887м2

Основные виды деятельности ОАО «Пензхиммаш»

- Изготовление нестандартного оборудования.

- Изготовление оборудования для атомных станций.

- Изготовление товаров народного потребления.

- Изготовление технологической оснастки.

- Оказание услуг населению.

- Осуществление научно-исследовательских и опытно-конструкторских работ.

- Консультативно-внедренческая деятельность.

- Коммерческая и торгово-посредническая деятельность.

- Внешнеэкономическая деятельность.

В течение последних трех лет, как и практически во все время деятельности ОАО «Пензхиммаш», около 99% всего объема реализации (выручки) завода приходилось на реализацию технологического оборудования и аппаратуры нефтегазодобывающей и нефтегазоперерабатывающей отраслей промышленности России. Продукция специально на экспорт не производилась.

Уставной капитал общества составляет 46585000 (сорок шесть миллионов пятьсот восемьдесят пять тысяч) рублей. Он разделен на 42 (сорок две) штуки обыкновенных акций номинальной стоимостью 1058750 (один миллион пятьдесят восемь тысяч семьсот пятьдесят) рублей каждая и 2 (две) штуки бездокументарных именных привилегированных акций типа А номинальной стоимостью 1058750 (один миллион пятьдесят восемь тысяч семьсот пятьдесят) рублей каждая.

Поэтому в последнее время была резко активизирована работа с газовыми предприятиями, а также фирмами, ведущими инженерные разработки в области нефтепереработки. Освоен выпуск и налажено производство конкурентоспособных автозаправочных станций, экологически чистых станций модульного типа, обеспечивающих автотранспорт современным уровнем сервиса.

В структуре предприятия нет выделенного отдела отвечающего за планирование инвестиционной и инновационной деятельности. Объемы выпуска продукции в 2002-2005 годах представлены в таблице 1.

Таблица 1

Номенклатура выпускаемой продукции в сопоставимых ценах, тыс. руб.

| Наименование продукции |

2006 г.

отчет

|

2005 г.

отчет

|

2006 г. в % к 2005 г. |

| Химоборудование и запчасти |

755208 |

724232 |

104,3 |

| Нестандартное оборудование |

8784 |

16746 |

52,5 |

| Заказы на федеральные нужды |

1786 |

69168 |

2,6 |

| Кооперативные поставки |

9285 |

6426 |

144,5 |

| Прочие |

59398 |

140171 |

42,4 |

| Итого |

834461 |

956743 |

87,2 |

Как видим из таблицы 1, в 2006 году произошел спад производства в сопоставимых ценах на 12,8%.

В целом деятельность общества за 2006 год была прибыльной.

Валовая прибыль за 2006 год составила 128029 тыс. рублей.

Чистая выручка общества по отгруженной продукции (работ, услуг) за 2006 год составила 903118 тыс. руб., что на 13% меньше, чем в 2005 году или на 221392 тыс. рублей.

Доля себестоимости в выручке отгруженной продукции увеличилась с 85,1% до 87%. Как следствие этого, эффективность основной деятельности общества снизилась под влиянием опережающего темпа роста себестоимости по отношению к темпу роста выручки реализованной продукции.

Выручка по отгруженной продукции состоит из поступлений за химоборудование 93% (843977 тыс. рублей), 4% за счёт перепродажи товара и 3% за счет оказания услуг (19509 тыс. рублей).

При общем снижении выручки за 2006 год по сравнению с 2005 годом объём проданного химоборудования увеличился на 2%, объём перепродажи товаров снизился на 85%, оказание услуг уменьшилось на 50%.

В целом за 2004-2005 годы отмечается тенденция снижения объёмов выручки от продажи продукции.

Особенностью дохода 2006 года является погашение дебиторами (должниками предыдущих лет) задолженности за ранее отгруженную продукцию.

Так, дебиторская задолженность на конец 2006 года уменьшилась в 2 раза и составила 227 млн. рублей. Одновременно с поступлением доходов от должников, общество погашало свои долги и кредиторская задолженность общества уменьшилась на конец года в 1,8 раза.

Доходы общества в 2006 году составили 1499 млн. рублей, из которых 903 млн. рублей за продукцию, отгруженную в 2006 году.

Из общей суммы доходов 46,6% приходится на денежные средства, 17,2% на взаимозачёты, 29,2% на оплату векселями, 6,6% поступления по договорам займа и 0,4% - поступления из бюджета ОФК (областного федерального казначейства).

Поступления общества в денежной форме расчётов в 2006 году по сравнению с предыдущими годами значительно уменьшились, связано это со снижением доли поступления кредитных средств.

Расходы в денежной форме расчётов приходились в основном на оплату налогов и других обязательных платежей в бюджет - 20% всех денежных средств, заработной платы сотрудникам - 17,6%, оплату за материалы - 18%, оплату за энергоресурсы - 9,4%, оплату за банковский кредит - 8,8%.

Для достоверной оценки структуры затрат на производство и продажу химоборудования рассмотрим структуру затрат на производство химоборудования (см. таблицу 2).

Таблица 2

Структура затрат на производство химоборудования, тыс. руб.

| Наименование статей затрат

|

2002

г

.

|

2003 г

.

|

2004 г

.

|

2005 г

.

|

2006 г

.

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| 1. Сырьё и материалы |

58683 |

35 |

109784 |

31 |

310570 |

38 |

312157 |

41 |

437213 |

50 |

| 2. Приобретение комплектующих и полуфабрикатов |

- 6049

|

4

|

14830

|

4

|

63824

|

-8

|

42221

|

5

|

64628

|

7

|

| 3. Работы и услуги сторонних организаций |

10680

|

6

|

39556

|

11

|

35339

|

4

|

81944

|

10

|

32268

|

4

|

| 4. Топливо |

4428 |

3 |

7299 |

2 |

3771 |

1 |

3484 |

1 |

5451 |

1 |

| 5. Энергия |

23031 |

14 |

34467 |

10 |

45048 |

5 |

44162 |

6 |

56319 |

7 |

| 6. Затраты на оплату труда |

28813 |

17 |

68420 |

19 |

129228 |

15 |

136447 |

18 |

154313 |

18 |

| 7. Проценты по кредитам |

- |

- |

| 8. Арендная плата |

- |

- |

- |

- |

| 9. Отчисления на соцнужды |

10889

|

7

|

28825

|

8

|

47476

|

6

|

49041

|

6

|

54495

|

6

|

| 10. Амортизация основных средств |

В структуре затрат за последние 4 года с 2002 по 2006 год значительно возросла доля сырья, материалов и комплектующих с 35% в 2002 году до 57% в 2006 году.

Это связано, во-первых, с производством более металлоёмкого оборудования и, во-вторых, с увеличением стоимости на закупаемый металл (в частности, увеличением продажной цены на металлопрокат по заводам - изготовителям России).

Вместе с тем доля затрат на энергоресурсы уменьшилась на 50% (с 12% до 8% в структуре затрат), доля затрат на заработную плату осталась на прежнем уровне (18%), уменьшилась доля налогов с 5% до 1%, прочие накладные расходы уменьшились с 8% до 4%.

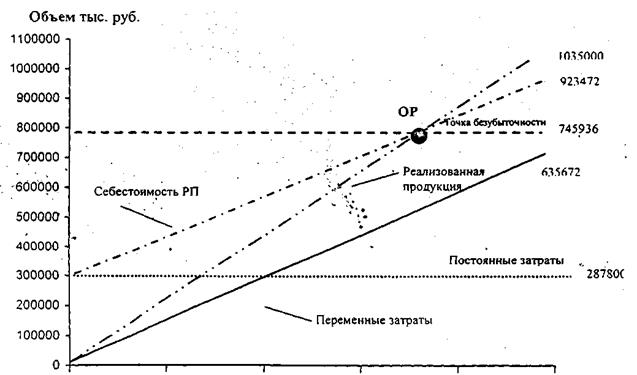

Рентабельность реализованной продукции (расчет точки безубыточности РП).

Выручка от реализации - 1035000 тыс. руб.

Себестоимость - 923472 тыс. руб. в том числе:

- условно-переменные затраты - 635672 тыс. руб.

- условно-постоянные затраты - 287800 тыс. руб.

Рентабельность в 2005 году по данным финансового органа составляла 16%

Точка безубыточности -  745936 тыс. руб. 745936 тыс. руб.

Операционный рычаг -  3,6 3,6

Запас финансовой прочности: 923472-745936+111528=289064 тыс. руб.

Рис. 1. График рентабельности реализованной продукции в 2006 году

График рентабельности выручки от реализуемой продукции показывает, что предприятие прошло порог рентабельности и имеет запас финансовой прочности, равный 289064 тыс. руб., который позволяет покрыть постоянные затраты, а так же имеет потенциал маневренности при реализации своих проектов.

Целью предприятия является снижение уровня условно-постоянных расходов, нахождение путей быстрейшего достижения точки безубыточности, т.е. быстрого получения прибыли, сокращения оборачиваемости оборотных средств, что позволит получить дополнительную прибыль.

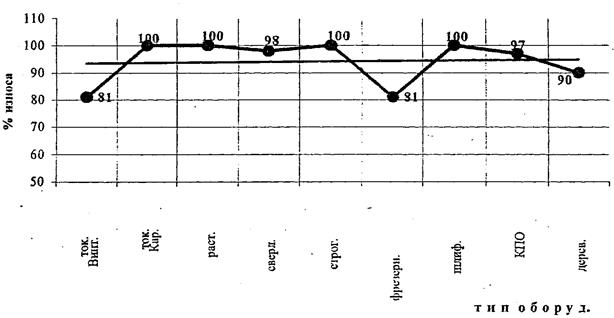

Рассмотрим обеспеченность предприятия оборудованием, его состав и изношенность.

Рис. 2 Износ оборудования на 2006 год

По данным бухгалтерии на предприятии сложилась следующая ситуация:

1. Заготовительное и кузнечно-прессовое оборудование из 382 единиц 211 имеют 55% износа.

2. Механообрабатывающее оборудование из 630 единиц 592 имеют износ 94%.

3. Грузоподъемное оборудование из 212 единиц 148 имеют износ 70%.

4. Транспортное оборудование из 191 единиц 115 - износ 60%.

5. Деревообрабатывающее оборудование из 42 единиц 34 - износ 80%.

6. Наиболее изношены и дорого к восстановлению уникальное оборудование: горизонтально-расточные, продольно-фрезерные станки, токарные группы с диаметром обработки свыше 600 мм, токарно-карусельные, радиально-сверлильные и токарные станки с ЧПУ.

Часть оборудования, которое давно не используется, руководство предприятия планирует реализовать на сторону, как оборудование, неиспользуемое годами.

В последнее время в ОАО «Пензхиммаш» была резко активизирована работа с газовыми предприятиями, а также фирмами, ведущими инженерные разработки в области нефтепереработки. Связано это с увеличением инвестиций со стороны государства в нефтяную и газовую отрасли национальной экономики страны, высокую долю нефтепродуктов и природного газа в экспорте России, повышенный интерес олигархов страны к производству энергоносителей.

Однако здесь ОАО «Пензхиммаш» столкнулся с жесточайшей конкуренцией в связи с тем, что на «узком «рынке столкнулись интересы практически 15 заводов той или иной мощности, но близкими по технологическим возможностям, так как основная доля оборудования для этих отраслей - это емкостная аппаратура и малые теплообменники.

Конкуренцию предприятию наряду с постоянными поставщиками нефтегазовой аппаратуры, такими как Подольский и Салаватский машзаводы, «Волгограднефтемаш», составили еще и «Курганхиммаш», «Дмитровградхиммаш», «Уралхиммаш», «Дзержинскхиммаш», «Борхиммаш», «Атоммаш», «Рузхиммаш», «Старорусхиммаш», «Электростальский машзавод» и ряд других, машиностроительных заводов.

3. Анализ долгосрочных инвестиций ОАО «Пензхиммаш»

3.1. Анализ инвестиционной привлекательности ОАО «Пензхиммаш»

Баланс дает ориентировочную оценку суммы средств, находящихся в распоряжении организации.

Эта оценка является учетной и не отражает реальной суммы денежных средств, которую можно выручить за имущество, например в случае ликвидации организации.

Текущая «цена» активов определяется рыночной конъюнктурой и может отклоняться в любую сторону от учетной, особенно в период инфляции.

Исследуем структуру и динамику финансового состояния организации при помощи сравнительного аналитического баланса.

Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, а также расчетами динамики.

Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом.

Представление финансового отчета в виде относительных показателей позволяет увидеть удельный вес каждой статьи баланса в его общем итоге.

Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия.

Рассмотрим аналитический баланс ОАО «Пензхиммаш».

Таблица 3

Сравнительный аналитический баланс ОАО «Пензхиммаш»

Актив

|

Код строки |

Абсолютные величины, тыс. руб. |

Относительные величины, % |

На начало 2006

года

|

На конец 2006 года |

изменение |

на начало 2006

года

|

на конец 2006 года |

изменение |

в % к величине на начало года |

в % к изменению итога баланса |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| I. Внеоборотные активы |

| Нематериальные активы |

110 |

| Основные средства |

120 |

234634 |

272055 |

37421 |

21,7 |

27,8 |

6,1 |

13,8 |

-36,0 |

| Незавершенное строительство |

130 |

27821 |

36889 |

9068 |

2,6 |

3,8 |

1,2 |

24,6 |

-8,7 |

| Доходные вложения в материальные ценности |

135 |

| Долгосрочные финансовые вложения |

140 |

5939 |

1096 |

-4843 |

0,5 |

0,1 |

-0,4 |

-441,9 |

4,7 |

| в том числе инвестиции в дочерние общества |

4509 |

256 |

-4253 |

0,4 |

0,0 |

-0,4 |

-1661,3 |

4,1 |

| инвестиции в зависимые общества |

369 |

369 |

0,0 |

0,0 |

0,0 |

100,0 |

-0,4 |

| инвестиции в другие организации |

885 |

115 |

-770 |

0,1 |

0,0 |

-0,1 |

-669,6 |

0,7 |

| займы предоставляемые организациям на срок более 12 месяцев |

211 |

211 |

0,0 |

0,0 |

0,0 |

100,0 |

-0,2 |

| прочие долгосрочные финансовые вложения |

545 |

145 |

-400 |

0,1 |

0,0 |

0,0 |

-275,9 |

0,4 |

| в том числе приобретение оборудования |

545 |

145 |

-400 |

0,1 |

0,0 |

0,0 |

-275,9 |

0,4 |

| Отложенные налоговые активы |

145 |

| Прочие внеоборотные активы |

150 |

ИТОГО

по разделу I

|

190 |

268394 |

310206 |

41812 |

24,8 |

31,7 |

6,9 |

13,5 |

-40,3 |

| II Оборотные активы |

| Запасы |

210 |

319216 |

415647 |

96431 |

29,5 |

42,5 |

13,0 |

23,2 |

-92,8 |

| в том числе материалы, и другие аналогичные ценности |

211 |

100265 |

105660 |

5395 |

9,3 |

10,8 |

1,5 |

5,1 |

-5,2 |

| затраты на незавершенное производство |

213 |

105408 |

210073 |

104665 |

9,7 |

21,5 |

11,7 |

49,8 |

-100,8 |

Продолжение таблицы 3

Актив

|

Код строки |

Абсолютные величины, тыс. руб. |

Относительные величины, % |

| На начало 2006 года |

На конец 2006

года

|

изменение |

на начало 2006

года

|

на конец 2006 года |

изменение |

в % к величине на начало года |

в % к изменению итога баланса |

| готовая продукция и товары для перепродажи |

214 |

108849 |

92963 |

-15886 |

10,1 |

9,5 |

-0,6 |

-17,1 |

15,3 |

| товары отгруженные |

215 |

| расходы будущих периодов |

216 |

4694 |

6950 |

2256 |

0,4 |

0,7 |

0,3 |

32,5 |

-2,2 |

| прочие запасы и затраты |

217 |

| Налог на добавленную стоимость по приобретенным ценностям |

220 |

31646 |

31908 |

262 |

2,9 |

3,3 |

0,3 |

0,8 |

-0,3 |

| Дебиторская задолженность, платежи по которой ожидаются более чем через 12 мес.после отчетной даты |

230 |

| в том числе покупатели и заказчики |

231 |

| Дебиторская задолженность, платежи по которой ожидаются в течении 12 мес.после отчетной даты |

240 |

450831 |

227135 |

-223696 |

41,7 |

23,2 |

-18,5 |

-98,5 |

215,4 |

| в том числе покупатели и заказчики |

241 |

399592 |

176693 |

-222899 |

37,0 |

18,1 |

-18,9 |

-126,2 |

214,6 |

| Краткосрочные финансовые вложения |

250 |

| Денежные средства |

260 |

11412 |

2560 |

-8852 |

1,1 |

0,3 |

-0,8 |

-345,8 |

8,5 |

| Прочие оборотные активы |

270 |

ИТОГО

по разделу II

|

290 |

812923 |

667249 |

-145674 |

75,2 |

68,3 |

-6,9 |

-21,8 |

140,3 |

| Баланс

|

300

|

1081317

|

977456

|

-103861

|

100,0

|

100,0

|

0,0

|

-10,6

|

100,0

|

| III. Капитал и резервы |

| Уставный капитал |

410 |

46585 |

46585 |

0 |

4,3 |

4,8 |

0,5 |

0,0 |

0,0 |

| Собственные акции, выкупленные у акционеров |

411 |

| Добавочный капитал |

420 |

102454 |

88204 |

-14250 |

9,5 |

9,0 |

-0,5 |

-16,2 |

13,7 |

| Резервный капитал |

430 |

Продолжение таблицы 3

Актив

|

Код строки |

Абсолютные величины, тыс. руб. |

Относительные величины, % |

| На начало 2006 года |

На конец 2006

года

|

изменение |

на начало 2006 года |

на конец 2006 года |

изменение |

в % к величине на начало года |

в % к изменению итога баланса |

| в том числе: |

| резервные фонды, образованные в соответствии с законодательством |

431 |

| резервы, образованные в соответствии с учредительными документами |

432 |

| Нераспределенная прибыль (непокрытый убыток) |

470 |

114659 |

113315 |

-1344 |

10,6 |

11,6 |

1,0 |

-1,2 |

1,3 |

Итого

по разделу III

|

490 |

263698 |

248104 |

-15594 |

24,4 |

25,4 |

1,0 |

-6,3 |

15,0 |

| IV. Долгосрочные обязательства |

| Займы и кредиты |

510 |

411964 |

-411964 |

38,1 |

0,0 |

-38,1 |

396,6 |

| Отложенные налоговые обязательства |

515 |

461 |

461 |

0,0 |

0,0 |

0,0 |

100,0 |

-0,4 |

| Прочие долгосрочные обязательства |

520 |

Итого

по разделу IV

|

590 |

411964 |

461 |

-411503 |

38,1 |

0,0 |

-38,1 |

-89263,1 |

396,2 |

| V. Краткосрочные обязательства |

| Займы и кредиты |

610 |

500532 |

500532 |

0,0 |

51,2 |

51,2 |

100,0 |

-481,9 |

| Кредиторская задолженность |

620 |

405074 |

227782 |

-177292 |

37,5 |

23,3 |

-14,2 |

-77,8 |

170,7 |

| в том числе: |

| поставщики и подрядчики |

621 |

81618 |

79626 |

-1992 |

7,5 |

8,1 |

0,6 |

-2,5 |

1,9 |

| задолженность перед персоналом организации |

622 |

9379 |

11935 |

2556 |

0,9 |

1,2 |

0,4 |

21,4 |

-2,5 |

| задолженность перед государственными внебюджетными фондами |

623 |

3384 |

4150 |

766 |

0,3 |

0,4 |

0,1 |

18,5 |

-0,7 |

| задолженность по налогам и сборам |

624 |

22460 |

12618 |

-9842 |

2,1 |

1,3 |

-0,8 |

-78,0 |

9,5 |

| прочие кредиторы |

625 |

288233 |

119453 |

-168780 |

26,7 |

12,2 |

-14,4 |

-141,3 |

162,5 |

| Задолженность участникам (учредителям) по выплате доходов |

630 |

581 |

577 |

-4 |

0,1 |

0,1 |

0,0 |

-0,7 |

0,0 |

Продолжение таблицы 3

Актив

|

Код строки |

Абсолютные величины, тыс. руб. |

Относительные величины, % |

| На начало 2006 года |

На конец 2006 года |

изменение |

на начало 2006

года

|

на конец 2006

года

|

изменение |

в % к величине на начало года |

в % к изменению итога баланса |

| Доходы будущих периодов |

640 |

| Резервы предстоящих расходов |

650 |

| Прочие краткосрочные обязательства |

660 |

Итого

по разделу V

|

690 |

405655 |

728891 |

323236 |

37,5 |

74,6 |

37,1 |

44,3 |

-311,2 |

| Баланс

|

700

|

1081317

|

977456

|

-103861

|

100,0

|

100,0

|

0,0

|

-10,6

|

100,0

|

| Всего заемных средств (стр. 590 + 690)

|

817619,0

|

729352,0

|

-88267,0

|

75,6

|

74,6

|

-1,0

|

-89218,8

|

85,0

|

| Доля собственных средств (стр. 490 - 190)

|

-4696,0

|

-62102,0

|

-57406,0

|

-0,4

|

-6,4

|

-5,9

|

-19,8

|

55,3

|

Как мы видим из данных таблицы 3, за 2006 год стоимость основных средств предприятия увеличилась на 37421 тыс. руб. величина основных средств в балансе ОАО «Пензхиммаш» сократилась на 6,1%.

Увеличились вложения в незавершенное строительство на 9068 тыс. руб., а доля в балансе на 1,2%.

В 2006 году снизились размеры долгосрочных финансовых вложений предприятия – на 4843 тыс. руб. по сравнению с 2005 годом. Так же снизилась их доля в общем балансе на 0,4%, т.е. почти в 5 раз по сравнению с тем же периодом прошлого года.

Всего внеоборотные активы в течение 2005 года возросли на 41812 тыс. руб. или на 13,5%.

В отчетном году снизилась сумма оборотных активов предприятия – на 103861 тыс. руб. В частности снизился объем готовой продукции на 15886 тыс. руб. или на 17,1%. Так же снизился объем краткосрочной дебиторской задолженности на 223696 тыс. руб. Доля данной задолженности в общем балансе составила 18,1% или на 18,9% ниже, чем в начале года.

За отчетный период было вложено средств в основной капитал больше чем в оборотные средства.

Материальные оборотные средства увеличились на 96431 тыс. руб., а денежные средства и краткосрочные финансовые вложения, наоборот, уменьшились на 8852 тыс. руб. Данные колонки 10 таблицы 5 показывают, за счет каких средств и в какой мере изменилась стоимость имущества ОАО «Пензхиммаш».

В целом следует отметить, что структура совокупных активов характеризуется значительным превышением в их составе доли оборотных средств, которая составила 68,3% и уменьшилась в течение года на 6,9%.

Пассивная часть баланса характеризуется преобладающим удельным весом заемных средств (74,6%), их доля в общем объеме уменьшилась в течение года на 1%.

Доля собственных средств в обороте уменьшилась на 5,9%.

В целом капитал ОАО «Пензхиммаш» формировался в 2006 году на 74,6% из заемных средств и на 25,4% из собственных (см. рис. 3).

Рис. 3. Диаграмма формирования капитала в 2004 году в ОАО «Пензхиммаш»

Данная тенденция показывает, что предприятие работает в основном на заемных средствах. Такая ситуация не может считаться положительной. У ОАО «Пензхиммаш» явно не хватает собственных средств.

Структура заемных средств в течение отчетного периода претерпела ряд изменений. Так, доля кредиторской задолженности поставщикам и др. уменьшилась на 14,2%.

Снижение кредиторской задолженности произошло за счет уменьшения долга перед поставщиками и подрядчиками на 1992 тыс. руб., задолженности перед государством по налогам и сборам на 9842 тыс. руб., и в наибольшей степени за счет снижения задолженности перед прочими кредиторами – на 168780 тыс. руб.

Однако за тот же период увеличилась задолженность перед персоналом предприятия на 2556 тыс. руб., это влечет за собой невыплату или задержку заработной платы, прекращение выплат пособий, что отрицательно сказывается за моральном климате в коллективе.

Так же увеличилась задолженность перед государственными внебюджетными фондами – на 766 тыс. руб.

Рассмотрим более подробно изменения в 2006 году по инвестиционным вложениям ОАО «Пензхиммаш» (см. таблицу 5).

Как видим, размер долгосрочных финансовых вложений в 2005 году сократился почти на 442%. Практически по все статьям наметилось снижение инвестиций. Основное сокращение произошло за счет снижения финансовых вложений в дочерние общества – почти в 17 раз по сравнению с прошлым годом. Так же снизились вложения в другие организации на 669,6%, прочие финансовые вложения на 275,9%.

За тот же период увеличились вложения в зависимые общества. Если в 2005 году в них не было вложений, то в 2006 году ОАО «Пензхиммаш» вложило в зависимые общества 211 тыс. руб.

Общая динамика долгосрочных финансовых вложений говорит о нехватке свободных финансовых средств на предприятии.

Рассмотрим динамику изменения долгосрочных финансовых вложений за три года (см. приложение 1 и 10).

Таблица 4

Анализ динамики долгосрочных финансовых вложений ОАО «Пензхиммаш» в 2004-2006 годах

| Наименование статьи расхода |

2004 год |

2005 год |

2006 год |

| Сумма |

Доля в внеоборотных активах |

К сумме баланса |

Сумма |

Доля в внеоборотных активах |

К сумме баланса |

Сумма |

Доля в внеоборотных активах |

К сумме баланса |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| Долгосрочные финансовые вложения |

41845 |

15,4 |

4,4 |

5939 |

2,2 |

0,5 |

1096 |

0,4 |

0,1 |

| в том числе инвестиции в дочерние общества |

40358 |

14,9 |

4,3 |

4509 |

1,7 |

0,4 |

256 |

0,1 |

0,0 |

| инвестиции в зависимые общества |

| инвестиции в другие организации |

876 |

0,3 |

0,1 |

885 |

0,3 |

0,1 |

115 |

0,0 |

0,0 |

| займы, предоставляемые организациям на срок более 12 месяцев |

211 |

0,1 |

0,0 |

| Прочие долгосрочные финансовые вложения |

611 |

0,2 |

0,1 |

545 |

0,2 |

0,1 |

514 |

0,2 |

0,1 |

| в том числе приобретение оборудования |

611 |

0,2 |

0,1 |

545 |

0,2 |

0,1 |

514 |

0,2 |

0,1 |

| Итого внеоборотные активы

|

271335

|

100,0

|

28,7

|

268394

|

100,0

|

24,8

|

310206

|

100,0

|

31,7

|

| Итого актив

|

944371

|

100,0

|

1081317

|

100,0

|

977456

|

100,0

|

Как видно из таблицы 4 в течение последних трех лет объемы долгосрочных финансовых инвестиций резко снизились. Изменилась так же и структура инвестиций и их доля в внеоборотных активах и в общем балансе предприятия.

Если в 2004 году долгосрочные финансовые вложения занимали 15,4% от суммы внеоборотных активов и 4,4% в общем балансе предприятия, то к 2006 году доля долгосрочных инвестиций во внеоборотных активах снизилась до 0,4%, а в общем балансе до 0,1%.

Структура долгосрочных финансовых вложений предприятия представлена на диаграммах (см. рис. 4-6).

Как видим в 2004 году основные инвестиции предприятия были в дочерние общества – 97%. Инвестиции в другие организации занимали 2% от общей суммы инвестиций.

В 2005 году структура инвестиций изменилась. Инвестиции в дочерние общества стали занимать 76% от общих инвестиций предприятия. Доля инвестиций в другие организации увеличилась до 15%.

Рис. 4. Структура долгосрочных финансовых инвестиций ОАО «Пензхиммаш» в 2004 году

Рис. 5. Структура долгосрочных финансовых инвестиций ОАО «Пензхиммаш» в 2005 году

Рис. 6. Структура долгосрочных финансовых инвестиций ОАО «Пензхиммаш» в 2006 году Рис. 6. Структура долгосрочных финансовых инвестиций ОАО «Пензхиммаш» в 2006 году

В 2005 году ОАО «Пензхиммаш» также инвестировало свои средства в приобретение оборудования для производства. Доля этих инвестиций составила 9% от общей суммы.

В 2006 году долгосрочные финансовые вложения предприятия выглядели так:

- Приобретение оборудования – 48%,

- Инвестиции в дочерние общества – 23%,

- Займы, предоставляемые организациям на срок более 12 месяцев – 19%,

- Инвестиции в другие организации – 10%.

Как видим ОАО «Пензхиммаш» неуклонно снижает инвестиции в дочерние общества и начинает вкладывать деньги в промышленное оборудование. Однако объем общей суммы инвестиций год от года сокращается. За последние три года объем инвестиций сократился более чем в 40 раз. Это весьма тревожная тенденция, показывающая, что у предприятия проблемы с денежными средствами.

Т.о. подводя итог проведенному анализу можно выделить несколько основных проблем стоящих перед ОАО «Пензхиммаш» в его инвестиционной деятельности:

1. Постоянное, из года в год, снижение средств, выделяемых на инвестиционную деятельность. За последние три года объемы инвестиций сократились в 40 раз – с 41845 тыс. руб. в 2003 году, до 1069 тыс. руб. в 2005 году.

2. Отсутствие стратегического подхода к инвестиционной деятельности. В структуре предприятия нет выделенного отдела отвечающего за планирование инвестиционной и инновационной деятельности.

3. Низкая конкурентоспособность предприятия на рынке химического машиностроения, в связи с высокой ценой на продукцию ОАО «Пензхиммаш», по сравнению с аналогичным товаром других предприятий.

4. Как причина низкой конкуренции на рынке продукции химического машиностроения – высокая изношенность оборудования. Отсюда - необходимость срочных вложений в модернизацию, используемого в основных производственных процессах, оборудования.

По данным бухгалтерии предприятия заготовительное и кузнечно-прессовое оборудование из 382 единиц 211 имеют 55% износа, механообрабатывающее оборудование из 630 единиц 592 имеют износ 94%, грузоподъемное оборудование из 212 единиц 148 имеют износ 70%, транспортное оборудование из 191 единиц 115 - износ 60%, деревообрабатывающее оборудование из 42 единиц 34 - износ 80%. Наиболее изношены и дорого к восстановлению уникальное оборудование: горизонтально-расточные, продольно-фрезерные станки, токарные группы с диаметром обработки свыше 600 мм, токарно-карусельные, радиально-сверлильные и токарные станки с ЧПУ.

Т.о. исходя из выше приведенных проблем стоящих перед ОАО «Пензхиммаш» можно сказать, что главной задачей на данный момент для предприятия является – увеличение долгосрочных инвестиций в закупку нового оборудования и модернизацию уже работающего.

3.2. Разработка стратегии инвестирования ОАО «Пензхиммаш»

Одна из основных проблем, возникающих перед ОАО «Пензхиммаш»,— это определение оптимальных направлений вложения капитала и выявление наиболее эффективных способов его использования в течение достаточно длительного периода со стабильной отдачей. Для этого необходима разработка стратегии инвестирования и успешная ее реализация.

Стратегия инвестирования — это многошаговый процесс принятия инвестиционных решений в соответствии с действующими правилами, при котором на каждом последующем шаге учитывается решение, принятое на предыдущем шаге.

Принятие инвестиционного решения чаще всего происходит в условиях неполной информации и представляет собой творческий процесс, близкий к эвристике, особенно в области инвестиционно-инновационной деятельности. Фундаментальная неопределенность инновационной деятельности связана с ее результатами.

В основе планирования инвестиционной деятельности должны лежать расчеты и сравнение объема предполагаемых инвестиций и будущих доходов. Т.к. осуществление инвестиций и получение доходов производится в разные периоды, то возникает проблема их сопоставимости.

При всем разнообразии показателей, по которым можно оценить экономическую эффективность инвестиций, их можно объединить в две группы:

а) основанные на дисконтированных оценках;

б) основанные на учетных оценках.

Определим основные показатели эффективности инвестиций для ОАО «Пензхиммаш».

Показатель чистого приведенного эффекта (дисконтированного дохода).

Данный показатель основан на сопоставлении величины исходной инвестиции (

IC

)

с общей суммой дисконтированных чистых денежных поступлений от этой инвестиции в течение планируемого периода.

Поскольку приток денежных средств распределяется во времени, то он должен быть дисконтирован с помощью коэффициента r

, устанавливаемого инвестором исходя из ежегодного процента возврата инвестиций, который он хочет иметь на инвестируемый капитал.

Критериями эффективности проекта служат два показателя: общая накопленная величина дисконтированных доходов (

PV

)

и чистый приведенный эффект (

NPV

),

рассчитываемые по следующим формулам:

(1) (1)

где Pk

—

годовой доход от инвестиции в k

-м году (

k

=

1,2,3,..., n);

n

— количество лет, в течение которых инвестиция будет генерировать доход.

По данным бухгалтерии ОАО «Пензхиммаш»

годовой доход от инвестиций в оборудование предприятия составил P

2003

= 131 тыс. руб.,

P

2004

= 126 тыс. руб.,

P

2005

= 116 тыс. руб.;

количество лет в течении которых инвестиция будет генерировать доход n

= 10 лет;

коэффициент r

= 0.1

тыс. руб. тыс. руб.

(2) (2)

IC = 12500 тыс. руб.

Т.о. NPV

= 28024 – 12500 = 15524 тыс. руб.

Т.к. NPV

>

О, то проект эффективен.

В случае, если по окончании периода реализации проекта планируется поступление дохода от ликвидации оборудования или высвобождения оборотных средств, то эти поступления также должны быть учтены как доходы соответствующих периодов.

Следует отметить одно важное свойство показателя NPV

,

используемое при планировании инвестиций, — возможность его суммирования по различным проектам, что позволяет давать интегрированную оценку инвестиционного портфеля предприятия в целом за определенный период.

Рентабельность инвестиций.

Основным показателем эффективности инвестиций является рентабельность, рассчитываемая по формуле:

(3) (3)

Если

Р

I

>1

—проект эффективен;

PI

<

1 — проект неэффективен;

Р

I

=1 —

проект ни прибыльный, ни убыточный.

Норма рентабельности инвестиций.

Под нормой рентабельности инвестиций (

IRR

)

понимают значение коэффициента дисконтирования, при котором величина NPV

проекта равна нулю.

IRR

=

r

,

при котором NPV

=

f

(

r

)

= 0 (4)

Данный показатель указывает максимально допустимый относительный уровень расходов, которые могут быть инвестированы в конкретный проект. Если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR

показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает инвестиционный проект убыточным.

Базой для сравнения нормы рентабельности при планировании инвестиций является так называемая «цена авансированного капитала» (СС), которая отражает сложившийся в ОАО «Пензхиммаш» минимум возраста на вложенный в его деятельность капитал (рентабельность) и рассчитывается по формуле средней арифметической взвешенной по всем источникам внешнего финансирования.

Таким образом, при планировании инвестиций эффективными являются такие проекты, уровень рентабельности которых будет не ниже текущего значения показателя СС.

Если:

IRR

> СС,

проект следует включить в план;

IRR

< СС,

проект следует отвергнуть;

IRR

= СС,

проект является ни прибыльным, ни убыточным.

Срок окупаемости инвестиций.

Срок окупаемости —

это количество лет, в течение которых инвестиция возвратится инвестору в виде чистого дохода. Алгоритм расчета срока окупаемости (РР)

зависит от равномерности распределения планируемых доходов, получаемых от реализации инвестиции. Здесь возможны два варианта.

Первый — доход распределяется по годам равномерно. В этом случае срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода:

(5) (5)

Второй вариант предусматривает, что доход от инвестиции по годам срока окупаемости распределяется неравномерно. В этом случае срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом:

РР = п,

при котором  (6) (6)

Следует иметь в виду некоторые недостатки показателя «срок окупаемости».

Во-первых, он не учитывает наличие доходов за пределами срока окупаемости.

Во-вторых, этот показатель не учитывает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением ее по годам.

В-третьих, этот показатель не обладает свойством аддитивности.

Коэффициент эффективности инвестиций.

Данный коэффициент имеет следующие особенности:

Во-первых, он определяется по показателю «чистой» прибыли (балансовая прибыль за минусом платежей в бюджет, осуществляемых из прибыли).

Во-вторых, при его расчете не производится дисконтирование дохода.

Коэффициент эффективности инвестиций (

ARR

)

рассчитывается по формуле:

(7) (7)

где PN

—

среднегодовая чистая прибыль от реализации инвестиции,

PN = 2802.4 тыс. руб.;

RV

—

остаточная (ликвидационная) стоимость проекта, тыс. руб.

Т.к. деньги предприятие вкладывает в новое оборудование (RV

= 0)

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала.

ARR=PP

Недостатки коэффициента эффективности такие же, как у показателя срока окупаемости.

Анализ альтернативных проектов и выбор наиболее предпочтительного.

При формировании инвестиционного плана выбор из нескольких возможных для реализации инвестиционных проектов проводится на основе комплексного анализа всех вышерассмотренных показателей эффективности.

В этом случае необходимо выбирать один, наиболее важный с точки зрения стратегии предприятия показатель и по нему осуществлять выбор проекта.

Так же необходимо на основе привлечения дополнительной информации сформулировать критерии, которые отражают требования стратегии ОАО «Пензхиммаш» к инвестиционной политике.

В настоящих условиях ОАО «Пензхиммаш» необходимо придерживаться агрессивной стратегии инвестирования, преследующей цель обеспечения заданной минимально допустимой доходности вложений. В первую очередь необходимы большие вложения в модернизацию оборудования.

Заключение

В результате проведенного анализа можно сделать следующие выводы:

1. Под инвестициями

понимаются ресурсы, вкладываемые в объекты предпринимательской и других видов деятельности для получения прибыли или социального эффекта. Необходимость инвестиций при реализации стратегии предприятия может быть обусловлена различными причинами, которые можно объединить в следующие группы: обновление материально-технической базы предприятия; увеличение объемов и масштабов производственно-хозяйственной деятельности; освоение новых видов деятельности; повышение качества продукции.

2. Планирование инвестиций относится к наиболее сложной и ответственной области принятия решений, что обусловлено следующими факторами:

- различными видами инвестиций и стоимостью инвестиционных проектов;

- множественностью альтернативных вариантов инвестиционных проектов;

- ограниченностью ресурсов;

- огромным риском, связанным с принятием инвестиционных решений;

- необходимостью скорейшего получения отдачи от инвестиций и т.п.

3. В мировой практике инвестиции подразделяют на венчурные, прямые, портфельные, аннуитет.

Венчурные инвестиции —

термин, применяемый для обозначения рискованных вложений. Они представляют собой вложения в акции новых предприятий или предприятий, осуществляющих свою деятельность в новых сферах бизнеса и связанных с большим риском.

Прямые инвестиции —

это вложения, направленные на увеличение основных фондов предприятия как производственного, так и непроизводственного назначения. Прямые инвестиции реализуются путем нового строительства основных фондов, расширения, технического перевооружения или реконструкции действующих предприятий.

Портфельные инвестиции —

вложения, направленные на формирование портфеля ценных бумаг.

Аннуитет —

инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени. В основном это вложение средств в страховые и пенсионные фонды.

5. Субъектами инвестиционной деятельности являются инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также другие юридические лица (банковские, страховые организации, инвестиционные фонды) — участники инвестиционного процесса. Инвестиционная деятельность предприятий в значительной мере зависит от государственной политики. Своими действиями государство может существенно затормозить или ускорить этот процесс. Прерогативой государства является и обеспечение надлежащего правопорядка в стране и ее национальной безопасности, что в свою очередь служит основой для развития инвестиционной деятельности. Децентрализация инвестиционного процесса через стимулирование частных инвестиций и «точечную» приватизацию. Выделение «точек роста» будет происходить на уровне отдельных предприятий и проектов.

Смещение акцента бюджетного финансирования с реализации масштабных программ на поддержание эффективно работающих предприятий. Размещение централизованных капитальных вложений предусматривается проводить исключительно на конкурсной основе после проведения предварительной экспертизы безусловной окупаемости и экономической эффективности каждой инвестиционной программы. Государственная поддержка инвестиционного комплекса будет проводиться путем кредитования на возвратной и платной основе.

6. На протяжении последних лет ОАО «Пензхиммаш» осуществляет полную перестройку своей производственной и коммерческой деятельности с учетом рыночной экономики.

Основные виды деятельности ОАО «Пензхиммаш»

- Изготовление нестандартного оборудования.

- Изготовление оборудования для атомных станций.

- Изготовление товаров народного потребления.

- Изготовление технологической оснастки.

- Оказание услуг населению.

- Осуществление научно-исследовательских и опытно-конструкторских работ.

- Консультативно-внедренческая деятельность.

- Коммерческая и торгово-посредническая деятельность.

- Внешнеэкономическая деятельность.

В последнее время на предприятии была резко активизирована работа с газовыми предприятиями, а также фирмами, ведущими инженерные разработки в области нефтепереработки. Освоен выпуск и налажено производство конкурентоспособных автозаправочных станций, экологически чистых станций модульного типа, обеспечивающих автотранспорт современным уровнем сервиса.

В целом деятельность общества за 2006 год была прибыльной. Валовая прибыль за 2006 год составила 128029 тыс. рублей. Чистая выручка общества по отгруженной продукции (работ, услуг) за 2006 год составила 903118 тыс. руб., что на 13% меньше, чем в 2005 году или на 221392 тыс. рублей.

Доля себестоимости в выручке отгруженной продукции увеличилась с 85,1% до 87%. Как следствие этого, эффективность основной деятельности общества снизилась под влиянием опережающего темпа роста себестоимости по отношению к темпу роста выручки реализованной продукции.

Выручка по отгруженной продукции состоит из поступлений за химоборудование 93% (843977 тыс. рублей), 4% за счёт перепродажи товара и 3% за счет оказания услуг (19509 тыс. рублей).

При общем снижении выручки за 2006 год по сравнению с 2005 годом объём проданного химоборудования увеличился на 2%, объём перепродажи товаров снизился на 85%, оказание услуг уменьшилось на 50%.

Особенностью дохода 2006 года является погашение дебиторами (должниками предыдущих лет) задолженности за ранее отгруженную продукцию.

Так, дебиторская задолженность на конец 2006 года уменьшилась в 2 раза и составила 227 млн. рублей. Одновременно с поступлением доходов от должников, общество погашало свои долги и кредиторская задолженность общества уменьшилась на конец года в 1,8 раза. Рентабельность в 2006 году по данным финансового органа составляла 16%.

На предприятии в последнее время сложилась сложная ситуация в плане изношенности оборудования:

1. Заготовительное и кузнечно-прессовое оборудование из 382 единиц 211 имеют 55% износа.

2. Механообрабатывающее оборудование из 630 единиц 592 имеют износ 94%.

3. Грузоподъемное оборудование из 212 единиц 148 имеют износ 70%.

4. Транспортное оборудование из 191 единиц 115 - износ 60%.

5. Деревообрабатывающее оборудование из 42 единиц 34 - износ 80%.

6. Наиболее изношены и дорого к восстановлению уникальное оборудование: горизонтально-расточные, продольно-фрезерные станки, токарные группы с диаметром обработки свыше 600 мм, токарно-карусельные, радиально-сверлильные и токарные станки с ЧПУ. Часть оборудования, которое давно не используется, руководство предприятия планирует реализовать на сторону, как оборудование, неиспользуемое годами.