Содержание

Введение

1. Теория и методы анализа риска

1.1 Понятие риска

1.2 Классификация видов рисков. Финансовые риски

1.3 Инвестиционные риски и методы их учета и анализа

1.4 Риск на рынке ценных бумаг

1.5 Обзор методов и моделей анализа финансового риска

2. Качественный анализ финансовых рисков на примере производственного предприятия

Заключение

Список литературы

Приложение 1

Приложение 2

Приложение 3

Введение

Любая сфера человеческой деятельности, в особенности экономика или бизнес, связана с принятием решений в условиях неполноты информации. Источники неполноты информации, или неопределенности, могут быть самые разнообразные: нестабильность экономической и/или политической ситуации, неопределенность действий партнеров по бизнесу, случайные факторы, то есть большое число обстоятельств, учесть которые не представляется возможным. Например, неопределенность спроса на товары, неабсолютная надежность процессов производства, погодные условия, неточность информации и пр.

Экономические решения с учетом перечисленных и множества других неопределенных факторов принимаются в рамках так называемой теории принятия решений – аналитического подхода к выбору наилучшего действия (альтернативы) или последовательности действий /11, с. 9/. В зависимости от степени определенности возможных исходов или последствий различных действий, с которыми сталкиваются лица, принимающие решения, в теории принятия решений рассматриваются три типа моделей:

- выбор в условиях определенности, если относительно каждого действия известно, что оно неизменно приводит к некоторому конкретному исходу;

- выбор решения при риске, если каждое действие приводит к одному из множества частных исходов, причем каждый исход имеет вычисляемую или экспертно оцениваемую вероятность появления;

- выбор в условиях неопределенности, когда то или иное действие (несколько действий) приводит впоследствии к множеству частных исходов, но их вероятности не известны.

Проблема риска и прибыли – одна из ключевых в экономической деятельности, в частности в управлении производством и финансами.

Как известно, предпринимательства без риска не бывает. При этом наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском. Однако, риск обязательно должен быть рассчитан до максимально допустимого предела. Как известно, все рыночные оценки носят вероятностный, многовариантный характер. Главная цель менеджмента в таких условиях - добиться, чтобы при самом худшем раскладе речь могла идти только о некотором уменьшении прибыли, но не в коем случае не стоял вопрос о возможностях существования самого предприятия (проекта). Опыт не только российских, но и западных институтов убеждает, что банкротства почти всегда связаны с грубыми просчетами в менеджменте. Отсюда, особое внимание в менеджменте уделяется постоянному совершенствованию управления риском - риск - менеджменту.

Реклама

Главные задачи менеджера в этой области общеизвестны: обнаружить область повышенного риска, оценить его степень, разработать и принять заблаговременные меры, а если ущерб уже имеет место, то и способы возмещения ущерба. Распознавание, оценка, контроль рисковых ситуаций позволяют избежать многих потерь.

В данной работе рассматриваются следующие экономические категории:

- понятие риска и его различные интерпретации;

- виды рисков и их классификация;

- методы и модели, применяемые при анализе риска;

- методы управления риском.

Теоретической и методологической основой, информационной базой для выполнения работы являются работы российских специалистов по теории и практике бизнес-планирования, менеджмента, теории финансового управления организацией и финансовому планированию. При написании данной работы было изучено и проработано большое количество научно-методической литературы, в том числе нормативно-законодательная литература (методические рекомендации), научная литература и практические пособия по теме работы.

1. Теория и методы анализа риска

1.1 Понятие риска

Финансовый менеджмент всегда ставит получение дохода в зависимости от риска. Риск и доход (прибыль) представляют в экономической теории две взаимосвязанные и взаимообусловленные категории.

Рассмотрим понятие «риск» и приведем различные интерпретации этого понятия.

Широко известный термин «риск», как известно, понимается неоднозначно. Его содержание определяется той конкретной задачей, где этот термин используется. Отметим, что даже самое общее определение понятия «риск» не оставалось неизменным во времени. Говоря о первом в экономике научном его определении, обычно ссылаются на Ф. Найта, который предложил различать риск и неопределенность /23, с. 96/.

Реклама

Риск имеет место тогда, когда некоторое действие может привести к нескольким взаимоисключающим исходам с известным распределением их вероятностей. Если же такое распределение неизвестно, то существующая ситуация рассматривается как неопределенность /23, с. 96/.

В экономической практике, особенно финансовой, обычно не делают различия между риском и неопределенностью. Чаще всего под риском понимают некоторую возможную потерю, вызванную наступлением случайных неблагоприятных событий. Другими словами, риск – возможная опасность потерь, вытекающая из специфики тех или иных явлений и видов деятельности /1118, с. 353/. .

Для финансового менеджмента риск – это вероятность (угроза) неблагоприятного исхода: потери лицом или организацией части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной финансовой и производственной политики /11, с. 10; 18, с. 353/. Итак, для финансового менеджера риск – это вероятность неблагоприятного исхода.

Риск – это экономическая категория. Как экономическая категория он представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата:

- отрицательный (проигрыш, ущерб, убыток);

- нулевой (нет потерь и нет дохода);

- положительный (выигрыш, прибыль).

Риск – это действие, совершаемое в надежде на положительный исход. Риска можно избежать, уклонившись от мероприятия, связанного с риском. Однако для предпринимателя это может означать отказ от возможной прибыли.

В литературе используют различные интерпретации понятия «риск». Перечислим некоторые из них /16, с. 430/:

1. Под риском подразумевают опасения (опасность), что реализация плана (проекта, деятельности) приведет к убыткам.

2. Говоря о риске, имеют в виду меру рассеяния (дисперсию) полученных в результате множественного прогноза оценочных показателей рассматриваемого проекта (прибыль, рентабельность капитала и пр.).

3. Под риском понимают опасность, что цель предпринимательского проекта не будет достигнута в намеченном объеме. Речь, как правило, идет о конкретных опасениях, что вместо ожидаемого состояния среды возникнет худшая ситуация, в результате чего, например, прибыль будет уменьшена на определенную величину.

4. Риск (в общем понимании) - это потенциал реализации неожиданных отрицательных последствий какого-либо события или событий.

5. Риск в сфере производственной деятельности определяется как возможность потери части ресурсов и /или недополучения доходов по сравнению с уровнями и значениями, рассчитанными исходя из (гипотезы) предпосылок о наиболее рациональном использовании ресурсов и принятого сценария развития рыночной конъюнктуры.

В некоторых областях экономической деятельности сложились устойчивы традиции понимания и измерения риска. Наибольшее внимание к измерению риска проявлено в страховании и инвестиционном планировании.

1.2 Классификация видов рисков. Финансовые риски

Использование различных мер, позволяющих в определенной степени прогнозировать наступление рисковых событий, а также снижать степень риска, - помогает управлять риском. Эффективность организации управления риском, прежде всего, зависит от правильной классификации рисков, то есть их распределения на отдельные группы по определенным признакам для достижения определенных целей.

Итак, под классификацией рисков понимается их распределение на отдельные группы по определенным признакам для достижения определенных целей /18, с. 353; 19, с. 421/.

Обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе и характер его воздействия на показатели деятельности, проекта и пр. Она создает возможности для эффективного применения соответствующих методов и приемов управления риском, так как каждому риску соответствует свой прием управления риском.

Квалификационная система рисков включает в себя категории, группы, виды, подвиды и разновидности рисков.

Рассматривая различные проявления и аспекты рисков, можно классифицировать их по ряду признаков. Практически любая предпринимательская деятельность сопряжена с целой гаммой рисков.

Ряд источников предлагает разбиение рисков на несистематический (снижаемый, дифференцируемый, диверсифицируемый) и систематический (неснижаемый, недифференцируемый, недиверсифицируемый) /26, с. 109/.

Такое деление рисков используется для анализа рискованности инвестиций в ценные бумаги.

На рисунке 1 приставлена обобщенная классификация видов рисков /18, с.354; 26, с. 109/.

Помимо возможности снижения, риски также можно классифицировать: по источнику возникновения (хозяйственные; связанные с личностью человека; природные); по причине возникновения (неопределенность будущего; непредсказуемость поведения партнеров; недостаток информации). Риски можно также классифицировать по однозначности действия фактора риска как: чистый (статистический) риск – риск потерь реальных активов вследствие нанесения ущерба собственности (это приводит к отрицательном или нулевому результату); спекулятивный (динамический) риск – риск непредвиденных изменений стоимости основного капитала вследствие принятия коммерческих управленческих решений). Это приводит как к потерям, так и к выигрышам) /26, с. 110/.

Известны следующие виды предпринимательского риска.

Характерен, в частности, производственный риск, который связан с производством продукции, товаров и услуг, осуществлением любых видов производственной деятельности. Среди причин возникновения такого риска - уменьшение размеров производства, рост материальных и иных затрат, уплата повышенных процентов, отчислений и налогов и др.

Имеет место и коммерческий риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Истоки этого риска - снижение объема реализации вследствие негативного изменения конъюнктуры или управленческих ошибок, повышение закупочной цены товаров, непредвиденное снижение объема закупок, потери товара в процессе обращения, рост издержек обращения.

Для условий России особенно важен финансовый риск, который возникает в сфере отношений предприятия с банками и другими финансовыми институтами. Финансовый риск деятельности фирмы обычно измеряется отношением заемных средств к собственным: чем выше это отношение, тем выше и финансовый риск, поскольку ограничение или прекращение кредитования, ужесточение условий кредита влечет за собой остановку производства из-за отсутствия сырья, материалов и др.

Под финансовым понимается риск, возникающий при осуществлении финансового предпринимательства или финансовых сделок, исходя из того, что в финансовом предпринимательстве в роли товара выступают либо валюта, либо ценные бумаги, либо денежные средства.

К финансовому риску относятся:

- валютный риск;

- кредитный риск;

- инвестиционный риск.

Валютный риск - это вероятность финансовых потерь в результате изменения курса валют, которое может произойти в период между заключением контракта и фактическим производством расчетов по нему. Валютный курс, устанавливаемый с учетом покупательной способности валют, весьма подвижен.

Кредитный риск связан с возможностью невыполнения предпринимательской фирмой своих финансовых обязательств перед инвестором в результате использования для финансирования деятельности фирмы внешнего займа. Следовательно, кредитный риск возникает в процессе делового общения предприятия с его кредиторами: банком и другими финансовыми учреждениями; контрагентами: поставщиками и посредниками; а также с акционерами.

6. Отраслевой риск.

Отраслевой риск - это вероятность потерь в результате изменений в экономическом состоянии отрасли и степенью этих изменений как внутри отрасли, так и по сравнению с другими отраслями. При анализе отраслевого риска необходимо учитывать следующие факторы:

- деятельность фирм данной отрасли, а также смежных отраслей за определенный (выбранный) период времени;

- насколько деятельность фирм данной отрасли устойчива по сравнению с экономикой страны в целом;

- каковы результаты деятельности различных предпринимательских фирм внутри одной и той же отрасли, имеется ли значительное расхождение в результатах.

7. Инновационный риск.

Инновационный риск особенно важен в современной предпринимательской деятельности, которая находится на этапе увеличения капиталов, используемых как для производства существующих товаров и услуг, так и для создания новых, ранее непроизводимых.

Инновационный риск — это вероятность потерь, возникающих при вложении предпринимательской фирмой средств в производство новых товаров и услуг, которые, возможно, не найдут ожидаемого спроса на рынке.

Итак, сделаем некоторые выводы. Экономические преобразования, происходящие в России, характеризуются ростом числа предпринимательских структур, созданием ряда новых рыночных инструментов. В связи с процессами демонополизации и приватизации государство правомерно отказалось от единоличного носителя риска, переложив всю ответственность на предпринимательские структуры. В настоящее время без учета фактора риска в предпринимательской деятельности не обойтись, без этого сложным является получение адекватных реальным условиям результатов деятельности. Создать эффективный механизм функционирования предприятия на основе концепции безрискового хозяйствования невозможно.

Оценка величины риска и его допустимости требует, прежде всего, знания основных видов потерь. Каждому из таких видов свойственна своя шкала вероятности возникновения той или иной величины потерь. Поэтому во всех случаях, когда заранее не известно, что один из видов потерь носит определяющий характер и остальными следует пренебречь в сравнении с ним, необходимо анализировать разные виды потерь. Кстати, именно такой анализ и позволяет чаще всего установить, какой вид потерь является наиболее опасным.

Стоит еще раз напомнить, что анализу подвергаются случайные, непредвиденные, но потенциально возможные потери, возникающие вследствие отклонения реального хода предпринимательства от задуманного сценария, а не расход ресурсов, связанный с видом и характером предпринимательской деятельности.

Соответственно потерями будем считать снижение прибыли, дохода в сравнении с ожидаемыми величинами.

Финансовые риски, обусловленные соотношением собственных и заемных средств (повышение издержек по обслуживанию капитала, потеря денежных средств), подразделяются на два основных вида:

- Риски, связанные с покупательной способностью денег;

- Риски, связанные с вложением капитала, то есть инвестиционные риски.

Финансовые риски могут определять различные факторы. Классификация таких факторов позволяет выделить две основные группы финансовых рисков: систематические и несистематические финансовые риски.

Систематические риски обусловлены действием разнообразных, но общих для всех хозяйствующих субъектов, факторов:

- снижение деловой активности в национальной экономике, регионе, отрасли деятельности;

- инфляция, которая сопровождается неуклонным ростом цен и снижением покупательной способности денег;

- изменение банковских процентов, налоговых и таможенных ставок, введение квот и ограничений на хозяйственные операции и т. д.

Уровень систематического риска относительно одинаков для различных хозяйствующих субъектов.

Несистематический риск обусловлен действием факторов, которые полностью зависят от деятельности самого хозяйствующего субъекта:

- потеря рынков сбыта товаров, продукции, работ, услуг как следствие ухудшения их качества, неэффективной ценовой политики, низкого уровня маркетингового анализа и т. д.;

- снижение доходности продаж и рентабельности капитала, которые ведут к потере источников финансирования, к неплатежеспособности;

- снижение ликвидности активов и баланса, рост дебиторской задолженности, иммобилизация оборотных средств и т. д.

Уровень несистематического риска сильно колеблется даже у организаций, сопоставимых по масштабу и сфере деятельности, а также другим общим признакам.

По характеру проявления риски, встречающиеся при разработке отдельных проектов, можно разделить на две основные категории: политические или региональные, и коммерческие. В зависимости от типа рисков, сопровождающих проект, организуется их распределение и страхование с использованием различных финансовых инструментов.

К политическим или региональным рискам относят :

- экспроприацию или бойкот проекта правительством;

- военные действия или гражданские беспорядки, влекущие за собой остановку проекта;

- изменения текущего законодательства или системы налогообложения;

- резкий рост инфляции или обменного курса валют и др.

На практике грань между политическими и коммерческими рисками бывает весьма трудно различима. К коммерческим рискам можно отнести все иные риски, которые условно подразделяются на:

- технические, связанные со строительством, вводом в действие и эксплуатацией проекта (замораживание незавершенного строительства, задержка ввода в строй, технические неполадки при пуске и эксплуатации и др.);

- риски изменения рынка, связанные с непрогнозируемыми факторами его колебаний, которые могут повлечь за собой остановку проекта: изменения в условиях продажи производимой после реализации проекта продукции; снижение спроса или резкое колебание цен; существенное изменение условий поставки необходимых для реализации проекта материалов и оборудования, связанное с ростом цен или трансформацией спроса на используемые сырье и материалы.

Коммерческие риски, как правило, принимают на себя спонсоры проекта, или страхуются путем заключения с поставщиками долгосрочных контрактов на поставку сырья, материалов или необходимого оборудования. Широко практикуется на стадии строительства новых объектов заключение контрактов «под ключ», где подрядчик несет полную ответственность за сдаваемый в эксплуатацию объект. Технические риски могут быть застрахованы соглашением о генеральном управляющем проекта, при котором один из спонсоров проекта, имеющий наиболее высокий уровень технической экспертизы и опыт в подобного рода проектах, несет полную ответственность за текущую эксплуатацию объекта.

Политические риски труднее поддаются оценке и страхованию. Где возможно, подобные риски могут приниматься спонсорами проекта, или же страхуются путем заключения контрактов на прямую продажу товаров спонсорам проекта как форму гарантий по политическим рискам. В большинстве случаев политические и региональные риски принимают на себя специальные организации, то есть финансово-кредитные институты, специализирующиеся на страховании подобного типа рисков.

Первостепенное значение приобретает анализ предпринимательского риска, который начинается с выявления его источников и причин. По источнику возникновения различают риск: хозяйственный; связанный с личностью человека; обусловленный природными факторами. По причине возникновения выделяют риск, являющийся следствием: неопределенности будущего; непредсказуемости поведения партнеров; недостатка информации. Во всех этих случаях риск связан с состоянием информационной обеспеченности решения.

Риск, как правило, измеряют как вероятность определенных потерь. Каждый предприниматель устанавливает для себя приемлемую степень риска. Для определения этой степени обычно пользуются статистическим, экспертным и комбинированным методами. Суть статистического метода в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном предприятии, устанавливается величина и частота получения конкретной экономической отдачи и определяется вероятный прогноз на будущее. Экспертный метод реализуется путем обработки совокупного мнения опытных специалистов. Но более разумным и результативным для практики методом является комбинация из статистического и экспертного методов.

1.3 Инвестиционные риски и методы их учета и анализа

Определение риска особенно важно для принятия инвестиционных решений. Критерии инвестиционных решений для выбора проектов в условиях рынка и неопределенности зависят во многом от степени риска.

Одна из сторон оценки инвестиционного проекта (кроме оценки жизнеспособности инвестиционных проектов, оценки доходности, рентабельности и окупаемости и других показателей оценки) - анализ риска. Риск, присущий проекту, может классифицироваться по видам, по стадиям проявления и по последствиям.

Необходимо подчеркнуть, что по своему определению инвестиционные проекты относятся к будущему, которое не возможно прогнозировать с уверенностью. Учитывая это, финансовый анализ и оценка любого инвестиционного проекта должны проводиться с учетом риска и неопределенности. Факторы риска и неопределенности подлежат учету в расчетах эффективности проекта, поскольку при равных возможных условиях реализации проекта затраты и результаты по проекту могут быть различны. Разница между риском и неопределенностью касается знания лиц, принимающих решения о том или ином инвестиционном решении, о вероятности наступления определенных событий. В случаях, когда вероятности, связанные с различными последствиями принятия инвестиционных решений, могут оцениваться на основе данных предшествующего периода, - существует риск. Если же вероятности последствий приходится определять и оценивать субъективно, поскольку нет данных предшествующего периода, то в этих случаях существует неопределенность. Иными словами, под неопределенностью обычно понимается неполнота или неточность информации об условиях реализации инвестиционного проекта, в том числе о связанных с этим затратах и результатах. Неопределенность, связанная с возможностью возникновения в ходе реализации инвестиционного проекта неблагоприятных ситуаций и последствий, характеризуется понятием риска.

Инвестиционные проекты с учетом факторов риска и неопределенности описываются в экономической теории следующим образом. Рассматриваются источники неопределенностей и способы их учета при оценке эффективности. Определяются три способа оценки учета неопределенностей: проверка устойчивости проекта; корректировка параметров проекта и экономических нормативов; формализованное описание неопределенности. Вводится понятие предельных значений параметров, в том числе - точки безубыточности.

Под неопределенностью понимается неполнота или неточность информации об условиях реализации проекта, в том числе - о связанных с ними затратах и результатах. Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, характеризуется понятием риска /1, с. 33; 4, с. 481/.

Факторы риска и неопределенности подлежат учету в расчетах эффективности, если при разных возможных условиях реализации затраты и результаты по проекту различны.

При оценке проектов наиболее существенными представляются следующие виды неопределенности и инвестиционных рисков /1, с. 33/:

- риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли;

- внешнеэкономический риск (возможность введения ограничений на торговлю и поставки, закрытия границ и т.п.);

- неопределенность политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе;

- неполнота или неточность информации о динамике технико-экономических показателей, параметрах новой техники и технологии;

- колебания рыночной конъюнктуры, цен, валютных курсов и т.п.;

- неопределенность природно-климатических условий, возможность стихийных бедствий;

- производственно-технологический риск (аварии и отказы оборудования, производственный брак и т.п.);

- неопределенность целей, интересов и поведения участников;

- неполнота или неточность информации о финансовом положении и деловой репутации предприятий - участников (возможность неплатежей, банкротств, срывов договорных обязательств).

Из рис. 1 (п. 1.2) видно, что инвестиционные риски (риски, связанные с вложением капитала) относятся к группе финансовых рисков, которые являются частью коммерческих рисков. В свою очередь, инвестиционные риски включают в себя следующие подвиды рисков /14, с. 87/:

1. риск упущенной выгоды;

2. риск снижения доходности (процентные и кредитные риски);

3. риск прямых финансовых потерь (кредитные, биржевые, селективные риски и риск банкротства).

Чаще всего по характеру воздействия риски делятся на простые и составные /14, с. 89/. Составные риски являются композицией простых, каждый из которых в композиции рассматривается как простой. Простые риски определяются полным перечнем непересекающихся событий, то есть каждое из событий рассматривается как не зависящее от других. Поэтому, первоочередной задачей при оценке инвестиционного проекта, является составление исчерпывающего перечня рисков.

Примерный перечень простых рисков по основным стадиям проекта (подготовительной, строительной и стадии функционирования) приведем в таблице Приложения 1 к данной работе.

Можно также классифицировать риски, с которыми может столкнуться любой инвестиционный проект, следующим образом /9, с. 76/:

- внешние непредсказуемые риски;

- внешние предсказуемые (но неопределенные) риски;

- внутренние нетехнические риски;

- технические риски;

- правовые риски;

- страхуемые риски.

Более подробная классификация вышеперечисленных рисков приведена в таблице Приложения 2 к данной работе. В таблице Приложения 2 классифицированы практически все риски, с которыми может столкнуться любой проект.

Для того, чтобы управлять риском, необходимо идентифицировать возможные области риска применительно к конкретному проекту еще на начальной стадии проекта. На этапе идентификации риска необходимо не только определить, какие зоны риска существуют для конкретного проекта, но и хотя бы на качественном уровне оценить важность этих рисков для проекта, поскольку большая важность риска означает большую вероятность его наступления и, соответственно, более серьезные последствия для успешной реализации всего проекта. Задача идентификации возможных областей риска применительно к конкретному проекту обычно решается экспертными методами, то есть по существу используются опыт и знания специалистов-экспертов о проектах-аналогах для прогнозирования возможных зон риска и возможных последствий. Учет факторов неопределенности и риска на всех фазах и стадиях проекта, знание видов и значимости (опасности) рисков, позволяет воздействовать на них, снижать отрицательное влияние на эффективность проекта. Следовательно, создается реальная возможность управления ими.

По результатам анализа риска делают выводы о возможности осуществления проекта, разумных масштабах его финансирования и размерах предполагаемых гарантий по нему, включая схему распределения доходов и управления проектом.

Организационно-экономический механизм реализации проекта, сопряженного с риском, должен включать специфические элементы, позволяющие снизить риск или уменьшить связанные с ним неблагоприятные последствия. В этих целях используются:

- разработанные заранее правила поведения участников в определенных «нештатных» ситуациях (например, сценарии, предусматривающие соответствующие действия участников при тех или иных изменениях условий реализации проекта);

- управляющий (координационный) центр, осуществляющий синхронизацию действий участников при значительных изменениях условий реализации проекта.

В проектах могут предусматриваться также специфические механизмы стабилизации, обеспечивающие защиту интересов участников при неблагоприятном изменении условий реализации проекта (в том числе - в случаях, когда цели проекта будут достигнуты не полностью или не достигнуты вообще) и предотвращающие возможные действия участников, ставящие под угрозу его успешную реализацию. В одном случае может быть снижена степень самого риска (за счет дополнительных затрат на создание резервов и запасов, совершенствование технологий, уменьшение аварийности производства, материальное стимулирование повышения качества продукции), в другом - риск перераспределяется между участниками (индексирование цен, предоставление гарантий, различные формы страхования, залог имущества, система взаимных санкций).

Как правило, применение в проекте стабилизационных механизмов требует от участников дополнительных затрат, размер которых зависит от условий реализации мероприятия, ожиданий и интересов участников, их оценок степени возможного риска. Такие затраты подлежат обязательному учету при определении эффективности проекта.

Неопределенность условий реализации инвестиционного проекта не является заданной. По мере осуществления проекта участникам поступает дополнительная информация об условиях реализации и ранее существовавшая неопределенность "снимается". С учетом этого система управления реализацией инвестиционного проекта должна предусматривать сбор и обработку информации о меняющихся условиях его реализации и соответствующую корректировку проекта, графиков совместных действий участников, условий договоров между ними.

Для учета факторов неопределенности и риска при оценке эффективности проекта используется вся имеющаяся информация об условиях его реализации, в том числе и не выражающаяся в форме каких-либо вероятностных законов распределения. При этом могут использоваться следующие три метода (в порядке повышения точности):

- проверка устойчивости;

- корректировка параметров проекта и экономических нормативов;

- формализованное описание неопределенности.

Метод проверки устойчивости предусматривает разработку сценариев реализации проекта в наиболее вероятных или наиболее «опасных» для каких-либо участников условиях. По каждому сценарию исследуется, как будет действовать в соответствующих условиях организационно-экономический механизм реализации проекта, каковы будут при этом доходы, потери и показатели эффективности у отдельных участников, государства и населения. Влияние факторов риска на норму дисконта при этом не учитывается. Проект считается устойчивым и эффективным, если во всех рассмотренных ситуациях интересы участников соблюдаются, а возможные неблагоприятные последствия устраняются за счет созданных запасов и резервов или возмещаются страховыми выплатами.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного уровня объемов производства, цен производимой продукции и других параметров проекта. Предельное значение параметра проекта для некоторого t-го года его реализации определяется как такое значение этого параметра в t-ом году, при котором чистая прибыль участника в этом году становится нулевой.

Одним из наиболее важных показателей этого типа является точка безубыточности, характеризующая объем продаж (при выводе формулы для точки безубыточности принимается, что этот объем равен объему производства), при котором выручка от реализации продукции совпадает с издержками производства.

При определении этого показателя принимается, что издержки на производство продукции могут быть разделены на условно-постоянные (не изменяющиеся при изменении объема производства) издержки Зс и условно-переменные, изменяющиеся прямо пропорционально объему производства Зv x (объем) /1, с. 36; 4, с. 522/.

Точка безубыточности (Тб) определяется по формуле:

Зс

Тб = ________ , (1)

Ц – Зv

где Ц - цена единицы продукции.

Для подтверждения работоспособности проектируемого производства (на данном шаге расчета) необходимо, чтобы значение точки безубыточности было меньше значений номинальных объемов производства и продаж (на этом шаге). Чем дальше от них значение точки безубыточности (в процентном отношении), тем устойчивее проект. Однако, «хорошее» значение точки безубыточности не гарантирует эффективности проекта, т.к. при определении точки безубыточности в величине Зс и Зv обычно не включаются выплаты на компенсацию инвестиционных затрат, процентов по кредитам и т.д.

Метод расчета усложняется, если при изменении объемов производства или, что то же, при изменении уровня использования производственной мощности, величина издержек изменяется нелинейно, хотя алгоритм остается прежним.

Возможная неопределенность условий реализации проекта может учитываться также путем корректировки параметров проекта и применяемых в расчете экономических нормативов, замены их проектных значений на ожидаемые.

В этих целях при расчете:

- сроки строительства и выполнения других работ увеличиваются на среднюю величину возможных задержек;

- учитывается среднее увеличение стоимости строительства, обусловленное ошибками проектной организации, пересмотром проектных решений в ходе строительства и непредвиденными расходами;

- учитываются запаздывание платежей, неритмичность поставок сырья и материалов, внеплановые отказы оборудования, допускаемые персоналом нарушения технологии, уплачиваемые и получаемые штрафы и иные санкции за нарушения договорных обязательств;

- в случае, если проектом не предусмотрено страхование участника от определенного вида инвестиционного риска, в состав его затрат включаются ожидаемые потери от этого риска. Аналогично, в составе косвенных финансовых результатов, учитывается влияние инвестиционных рисков на сторонние предприятия и население;

- увеличивается норма дисконта и требуемая внутренняя норма доходности (ВНД).

Наиболее точным (но и наиболее сложным с технической точки зрения) является метод формализованного описания неопределенности. Применительно к видам неопределенности, наиболее часто встречающимся при оценке инвестиционных проектов, этот метод включает следующие этапы /1, с. 37; 4, с. 526/:

1. описание всего множества возможных условий реализации проекта (либо в форме соответствующих сценариев, либо в виде системы ограничений на значения основных технических, экономических и т.п. параметров проекта) и отвечающих этим условиям затрат (включая возможные санкции и затраты, связанные со страхованием и резервированием), результатов и показателей эффективности;

2. преобразование исходной информации о факторах неопределенности в информацию о вероятностях отдельных условий реализации и соответствующих показателях эффективности или об интервалах их изменения;

3. определение показателей эффективности проекта в целом с учетом неопределенности условий его реализации - показателей ожидаемой эффективности.

Основными показателями, используемыми для сравнения различных инвестиционных проектов (вариантов проекта) и выбора лучшего из них, являются показатели ожидаемого интегрального эффекта ЭОЖ

(экономического - на уровне народного хозяйства, коммерческого - на уровне отдельного участника). Эти же показатели используются для обоснования рациональных размеров и форм резервирования и страхования.

Если вероятности различных условий реализации проекта известны точно, ожидаемый интегральный эффект рассчитывается по формуле математического ожидания /1, с. 38; 4, с. 528/:

ЭОЖ

= Σ Э i

x Р i

, (2)

где ЭОЖ

- ожидаемый интегральный эффект проекта;

Э i

- интегральный эффект при i-ом условии реализации;

Р i

- вероятность реализации этого условия.

В общем случае расчет ожидаемого интегрального эффекта рекомендуется производить по формуле:

ЭОЖ

= kx Эmax

+ (1 - k) x Эmin

, (3)

где Эmax

и Эmin

- наибольшее и наименьшее из математических ожиданий интегрального эффекта по допустимым вероятностным распределениям;

k - специальный норматив для учета неопределенности эффекта, отражающий систему предпочтений соответствующего хозяйствующего субъекта в условиях неопределенности (при определении ожидаемого интегрального экономического эффекта его рекомендуется принимать на уровне 0,3).

Итак, аспекты и методы финансового планирования в условиях неопределенности описываются в теории следующими методами: анализ безубыточности, анализ чувствительности и вероятностный анализ.

Необходимо отметить, что, прежде всего, требуется провести аналитику проекта, идентифицируя возможные области риска применительно к конкретному проекту. Задача обычно решается с активным привлечением экспертных методов. Это позволяет в какой–то мере компенсировать недостаток имеющейся информации о разрабатываемом проекте при помощи экспертов, которые, по существу, используют свои знания о проектах–аналогах для прогнозирования возможных зон риска и возможных последствий.

На этапе идентификации риска необходимо не только определить, какие зоны риска существуют для данного проекта, но и хотя бы на качественном уровне оценить важность этих рисков для проекта. Большая важность риска означает большую вероятность его наступления и, соответственно, более серьезные последствия для успеха этого проекта.

Алгоритм метода экспертной оценки рисков проекта может включать /12, с. 124/:

1. Разработку полного перечня возможных рисков по фазам жизненного цикла проекта.

2. Ранжирование этих рисков по степени важности. С этой целью необходимо определить (экспертным путем):

- вероятность данного риска (в долях единицы);

- опасность данного риска, то есть несколько существенными окажутся последствия наступления неблагоприятно события (измеряется в баллах);

- важность риска как произведение вероятности на опасность его наступления.

3. Ранжирование рисков по степени важности для проекта.

Специалисты–аналитики классифицируют риски следующим образом /11, с. 10/:

- динамический – это риск непредвиденных изменений стоимостных оценок проекта вследствие изменения рыночных или политических обстоятельств. Такие изменения могут привести как к потерям, так и дополнительны доходам;

- статический – это риск потерь реальных активов вследствие нанесения ущерба собственности или неудовлетворительной организации. Этот риск может привести только к потерям.

Для того, чтобы предложить методы снижения риска или уменьшить связанные с ним неблагоприятные последствия, в начале нужно выявить соответствующие факторы и оценить их значимость. Эту работу принято называть анализом риска.

Назначение анализа риска – дать инвесторам и потенциальным партнерам необходимые данные для принятия решений о целесообразности участи в проекте и выработки мер по защите от возможных финансовых потерь.

Анализ риска должен выполняться всеми участниками проекта:

1. заказчик использует результаты анализа для планирования всех элементов проекта, пожалуй, это наиболее заинтересованный участник проекта;

2. подрядчик стремится ограничить число и “цену” факторов риска, за которые он должен нести ответственность. Кроме того, результаты анализа помогут ему сформировать более реалистичный – следовательно, потенциально безубыточный план своих действий в рамках проекта;

3. банк использует результаты анализа для определения, в частности, условий кредитного проекта;

4. страховая компания сформирует обоснованные условия имущественного или иного страхования участников проекта.

Анализ рисков можно подразделить на два взаимно дополняющих друг друга вида: качественный и количественный /6, с. 24/.

Качественный анализ имеет целью определить (идентифицировать) факторы, области и виды рисков.

Количественный анализ риска должен дать возможность численно определить размеры отдельных рисков и риска проектов в целом. К главным методам, с помощью которых можно проводить количественный анализ, относятся /6, с. 24/:

- статистический;

- анализ целесообразности затрат;

- метод использования аналогов;

- аналитические методы.

Предприятие для уменьшения риска может использовать различные аналитические методы, позволяющие повысить надежность результатов: методом математической статистики, экономико–математическое моделирование, анализ чувствительности /6, с. 25/.

Последний метод часто используется экспертами, поскольку позволяет специалистам дать точную оценку того, насколько сильно изменится эффективность проекта при определенном изменении одного из исходных параметров проекта. Целью анализа чувствительности является определение степени влияния критических факторов на финансовые результаты проекта.

В качестве ключевого показателя, относительно которого проводится оценка, выбирается один из интегральных показателей эффективности - срок окупаемости проекта, индекс прибыльности, чистый дисконтированный доход или внутренняя норм рентабельности. Как правило, критическими показателями являются:

- объем сбыта продукции предприятия;

- цена продукции;

- издержки производства;

- время задержки платежей за реализованную продукцию;

- условия формирования запасов (производственных запасов сырья, материалов, комплектующих изделий, а также запасов готовой продукции) – условия формирования капитала;

- показатели инфляции и др.

В процессе анализа чувствительности изменяются значения выбранного критического фактора и, при прочих неизменных параметрах, определяется зависимость значения ключевого показателя эффективности проекта от этих изменений. Чем сильнее эта зависимость, тем выше риск реализации проекта. Иначе говоря, незначительное от первоначального замысла окажет серьезное влияние на успех всего проекта.

В результате проведения расчетов определяются факторы, имеющие наибольшее влияние на ключевой показатель проекта. Значение таких факторов позволит вовремя принять дополнительные меры по уменьшению риска и устанавливается оптимальный вариант реализации инвестиционного проекта. Среди таких мер, которые могут быть предприняты компанией, реализующей проект, могут быть – маркетинг продукции проекта, расширение дилерской сети, поиск надежных партнеров, заключение долгосрочных контрактов и др.

Итак, всякая деловая стратегия содержит риск, который должен быть указан в обосновании и расчетах инвестиционного проекта. В процессе делового планирования обычно встречаются два типа непредвиденных обстоятельств: физические и финансовые. Идентификация рисков позволяет определить, как управлять и минимизировать эти риски. Разработка инвестиционного проекта требует разумного баланса между различными рисками, включая риски, относящиеся к рынку, поставкам, технологии и вопросам политики. Определение баланса риска позволяет значительно уменьшить вероятность наступления инвестиционных рисков, поскольку при этом ресурсы не полностью концентрируются на отдельной стратегии.

В настоящее время предлагается множество полезных моделей и методов, которые помогают оценить риск и использовать при планировании инвестиционных проектов корректировки с учетом риска. Однако, до сих пор не предложено безусловных правил принятия решений, которые позволяют полностью учесть неопределенность при обосновании и осуществлении инвестиционных проектов.

Следует отметить, что на практике чаще всего прибегают к формальному анализу проектов, и в этом случае результаты анализа имеют форму однозначных оценок, а риск учитывается интуитивно. Такой однозначный подход не предполагает реальных попыток количественной оценки связанного с проектом риска каким-либо формальным способом, и это приводит к неэффективному управлению проектами.

Таким образом, аспекты и методы инвестиционного анализа в условиях риска обсуждаются в основном при использовании анализа безубыточности, чувствительности и вероятностном анализе. Безусловно, использование вербальных, математических методов, моделей и приемов, экспертизы и опыта специалистов при анализе инвестиционного риска позволяет анализировать неопределенность, связанную с каждым из элементов проекта.

Анализ и количественные оценки риска можно также давать с помощью непараметрических моделей, учитывающих основные направления разработки бизнес-плана инвестиционного проекта. Спектр непараметрических моделей и методов экономико-математического анализа риска может широко использоваться при принятии инвестиционных решений. Так, методика расчетов при выборе товарного ассортимента в условиях риска уместна при обосновании разделов основной части бизнес-плана, связанных с описанием товаров и рынка их сбыта. В этом случае, в процессе выбора оптимальной товарной группы перспективы сбыта увязываются с возможностями ресурсообеспечения и прибыльностью по товарным группам на основе построения «баланса выживания». Применение графических моделей способствует обоснованности выбора оптимального вида изделия внутри товарной группы. Анализ риска инвестиционных программ помогает при выработке и обосновании стратегии финансирования в зависимости от выбираемой альтернативы в составе многовариантной финансовой стратегии и в системе внутрифирменного планирования. Основным достоинством методов является то, что с их помощью можно выполнять регулятивные функции различных разделов бизнес-плана.

1.4

Риск на рынке ценных бумаг

Риск, существующий на рынке ценных бумаг, можно классифицировать по уровню оценки, причинам возникновения и последствиям. При этом каждый из выделенных видов риска оценивается по-разному.

Риск по уровню оценки подразделяется на /18, c. 143; 22, c.13/:

- общегосударственный;

- отраслевой;

- фирменный;

- связанный с положением отдельного инвестора.

1. Общегосударственный, или общеэкономический, риск связан с политическим и экономическим положением в стране, где осуществляет свою деятельность компания-эмитент. Этот вид риска определяется предпринимательским климатом, созданным в государстве, регионе.

2. Отраслевой риск оценивается в ходе индустриального анализа, состоящего из трех частей:

- определения стадии жизненного цикла отрасли;

- установления позиций отрасли в отношении делового цикла и макроэкономических условий;

- качественного анализа и прогнозирования перспектив развития отрасли.

В качестве исходной информации используются объем продаж, доходы, дивиденды, социологические исследования по инновации на предприятиях данной индустрии.

Существуют следующие стадии жизненного цикла отраслей:

- пионерная стадия, характеризующаяся ростом объема продаж и прибылей с ускорением, высоким уровнем риска и конкуренции, наличием новых участников рынка и относительно низким уровнем капиталовложений;

- стадия расширения, основные черты которой - рост объема продаж без ускорения или с некоторым замедлением, прекращение роста цен или небольшое их снижение, резкий приток инвестиций и высокие затраты на создание, приобретение машин, оборудования, прочие капиталовложения, увеличение выплачиваемых дивидендов;

- стадия стабилизации, во время которой прекращается или существенно замедляется рост продаж и прибылей, заканчивается модернизация продукции, ассортимент стабилизируется, останавливается рост капитальных затрат и наблюдается их снижение;

- стадия затухания, характеризующаяся уменьшением числа компаний, занятых в отрасли, прибылей, продаж и капиталовложений.

Для инвестора наиболее благоприятным является вложение в ценные бумаги корпораций тех отраслей, которые находятся в стадии расширения, во время которой стабильные и высокие дивиденды сочетаются с относительно низким уровнем риска.

Оценка цикличности развития отрасли основана на сравнении ее динамики развития с общеэкономическими тенденциями. По этому признаку различают:

- растущие отрасли, рост которых часто затушевывается общеэкономическим спадом. Поэтому их выявляют путем сопоставления общего роста с отраслевым;

- защищенные отрасли, которые не зависят от изменения состояния экономики в целом (например, к ним относятся производство продуктов питания);

- циклические отрасли, в которых колебания цен и объемов происходят в унисон с общеэкономическими изменениями (пример - производство электроприборов);

- контрциклические отрасли, и в первую очередь добыча минерального сырья, особенно золота и нефти. Развитие этих отраслей часто достигает максимума во время относительно непродолжительных и неглубоких экономических спадов. Глубокая депрессия может привести к падению производства в любой отрасли, в том числе и в золотодобыче;

- чувствительные к изменению доходности. В отраслях этой группы колебания происходят в зависимости от изменения процентных ставок (например, финансовое обслуживание).

Данный анализ позволяет предвидеть дальнейшие события в зависимости от прогнозирования роста процентных ставок и общеэкономической конъюнктуры.

Наконец, качественный анализ, проводимый в заключение отраслевых исследований, проясняет следующие вопросы :

- историческое развитие отрасли в данной стране и мире;

- условия конкуренции - защищенность от проникновения новых конкурентов, отношения между существующими конкурентами, возможность товаров-заменителей;

- производственный потенциал производителей и платежеспособность покупателей;

- структурные изменения;

- законодательные положения, действующие в отрасли.

По указанным материалам делаются выводы о перспективности вложения средств в предприятия данной отрасли и о риске, который несет инвестор, вкладывая свои средства в корпорации, занимающиеся данным видом деятельности.

3. Риск на уровне отдельно взятой фирмы оценивается при экспертном анализе финансового состояния компании - эмитента ценных бумаг, организационных условий и позиции инвестора на рынке и в компании. Последовательность анализа может быть такой:

- оценивается масштаб и характер деятельности фирмы;

- определяется основное направление ее деятельности, в каких направлениях происходит диверсификация, доминируют ли позиции фирмы на рынке и кто ее основные конкуренты, каков объем производства, продаж, затрат и прибыли и каковы тенденции изменения этих показателей во времени;

- анализируется уровень производства и менеджмента в фирме: какова «цена фирмы» (ее репутация), каков уровень технологии производства, имеются ли патенты, изобретения, насколько интегрирована фирма, включая «вертикальную» и «горизонтальную» интеграцию, насколько стабилен оборот фирмы по годам и по месяцам (кварталам). Далее дается оценка менеджмента компании, стабильности окладов служащих, зарплаты рабочих и прочих организационных условий производства;

- рассчитываются основные финансовые коэффициенты и делается вывод о финансовом состоянии организации (компании).

При проведении исследований на уровне отдельных фирм крупнейшие рейтинговые агентства ориентируются на следующие показатели в расчете на одну акцию: продажи (оборот), общий доход, амортизация, уплаченные налоги, зарплата работников, рабочий капитал и капиталовложения (затраты на приобретение). Кроме того, ими учитываются такие показатели, как отношение цены к прибыли, дивиденды в процентах к сумме продаж, прирост дивидендов, прирост прибыли к активам.

4. Риск, связанный с индивидуальным положением инвестора в компании, анализируется в основном по двум позициям:

- права, предоставляемые инвестору, - уровень дивидендов, сколько раз выплачиваются, имеет ли инвестор право голоса при решении важнейших вопросов стратегии, приоритетность его требований по отношению к держателям других ценных бумаг данной компании;

- рыночная позиция данной акции - ее популярность, объем выпуска, дополнительные и последующие выпуски, история обращения на рынке.

По результатам комплексного анализа делаются выводы об инвестиционной привлекательности данного вида вложений в сравнении с альтернативными вариантами вложений с позиции отраслевого, внутрифирменного риска и индивидуального риска инвестора. Поскольку подобный анализ достаточно дорогой и сравнительно длительный, он производится не всегда, а при решении стратегических вопросов инвестирования (например, при приобретении контроля над акционерным обществом, организации подписной кампании, рейтинговой оценке).

Риск по причинам возникновения часто подразделяется на:

- Функциональный;

- Денежный;

- социально-правовой;

- инфляционный;

- риск ликвидности;

- рыночный.

Функциональный риск связан с неправильным предвидением цен и издержек, ошибками в управлении портфелями и т. п.

Денежный риск зависит от колебания процентных ставок и имеет два источника: снижение доходности ценных бумаг и обесценение капитала, вложенного в данную ценную бумагу вследствие появления более привлекательных альтернативных вложений.

Социально-правовой риск означает нестабильность «правил игры», которые действуют на фондовом рынке - налогообложения, политической ситуации, законодательных гарантий и т. п.

Инфляционный риск состоит в возможности того, что инфляция опередит по своим темпам рост доходов по ценным бумагам.

Рыночный риск возникает в результате возможного падения спроса на данный вид ценных бумаг, который является объектом инвестирования.

Оценив каждый из указанных видов риска, можно в целом составить представление о перспективах инвестора на данном рынке.

По своим последствиям риск подразделяется: на риск прекращения деятельности (например, вследствие банкротства, неплатежеспособности, бесперспективности объекта - например, геологического, и др.) и вариационный, обусловленный изменчивостью доходности по ценным бумагам.

Риск банкротства и неплатежеспособности компании связан с рейтингом выпускаемых ею ценных бумаг. Методы его оценки мы обсуждали ранее. Его осуществление приводит к тому, что уровень процентной ставки дисконта при расчете ориентировочной цены увеличивается на величину дополнительной рисковой премии, не зависимой от того, изменяется ли доходность ценной бумаги или остается постоянной.

Риск вариационный состоит в том, что действующая компания может по своим ценным бумагам выплачивать больший или меньший доход и, таким образом, ожидания инвесторов относительно будущих дивидендов и роста курсовой стоимости могут оправдаться в большей или меньшей степени. Поскольку этот риск связан с отклонением фактических значений доходности относительно ожидаемых, то он при статистическом моделировании рассчитывается как дисперсия, коэффициент вариации или среднеквадратическое отклонение возможных значений доходности в будущем относительно наиболее вероятного значения этого показателя.

Вариационный риск подразделяется на систематический и несистематический. Систематический риск связан с общерыночными колебаниями цен и доходности. Несистематический риск отражает изменчивость доходности данной ценной бумаги и обусловлен спецификой спроса и предложения на конкретную акцию или облигацию.

Итак, классификация риска по последствиям на практике используется для того, чтобы оценить, какой должна быть доходность интересующей нас ценной бумаги. Одно из фундаментальных положений инвестиционного анализа состоит в том, что более высокий риск должен компенсироваться более высокой ставкой доходности. Вопрос, таким образом, ставится так: требуется определить, насколько должна быть повышена доходность по акции или иной ценной бумаге, чтобы компенсировать данный уровень риска.

Наиболее популярным методом решения этой проблемы является бета -анализ, позволяющий оценить, какой должна быть доходность рисковой акции R

в зависимости от доходности среднерыночной (R

m

), сложившейся в настоящий момент на фондовом рынке, и доходности, характерной для безрискового вложения R

f

.

Таким образом, R

f

- минимальная ставка доходности, так как премия за риск в данном случае равна нулю. Например, в качестве R

f

может быть принята ставка Центрального банка по государственным долговым ценным бумагам.

В классическом варианте бета - анализа учитывается только вариационный систематический риск, и эта зависимость выглядит следующим образом:

(4) (4)

где b

- коэффициент, отражающий относительную рискованность данной акции по сравнению со среднерыночным уровнем.

Параметр b

может быть оценен экспертным или статистическим путем. Если b

определяется экспертным путем (в случае отсутствия представительной статистики), его значение для абсолютно безрискового вложения равно нулю, для реальных ценных бумаг его рекомендуют принимать в диапазоне 0,5 + 2, в зависимости от субъективной оценки рискованности. Причем, если рискованность вложения в акции оценивается на уровне среднерыночной для данного вида инвестиций, то b

равно 1 (таблица 1).

Таблица 1. Диапазон значений “бета”.

| Степень риска |

b |

| Риск отсутствует |

0 |

| Риск ниже рыночного |

0+1 |

| Риск на уровне среднего по рынку для данного вида вложений |

1 |

| Риск выше среднерыночного |

1+2 |

Уравнение бета-анализа в модификации Дженсена выглядит следующим образом:

(5) (5)

где R

- фактическое значение доходности по данной акции;

В

х (

R

m

-

R

f

)

- та часть рисковой надбавки, которая связана с общерыночными колебаниями доходности, то есть носит вариационный систематический характер;

Е

- несистематическая составляющая рисковой надбавки, не обусловленная общерыночными тенденциями и отражающая вариационный несистематический риск. Считается, что ее среднее значение равно нулю;

а

- часть рисковой премии, зависящая от рейтинга, репутации компании и отражающая первый тип риска, носящий невариационный характер, а также квалификацию менеджеров инвестиционного портфеля.

В случае статистического решения задачи, уравнение связи между R

и Rm

записывается в виде:

(6) (6)

Тогда А

и b

можно найти по статистическим формулам:

(7) (7)

где  за каждый отдельно взятый период времени; за каждый отдельно взятый период времени;

- среднее значение х за все периоды времени, в течение которых производились наблюдения; - среднее значение х за все периоды времени, в течение которых производились наблюдения;

- соответственно значения показателя R

в отдельно взятый период и в среднем. В качестве R

m

в данном уравнении берут доходность акций, входящих в какой-либо из биржевых индексов. - соответственно значения показателя R

в отдельно взятый период и в среднем. В качестве R

m

в данном уравнении берут доходность акций, входящих в какой-либо из биржевых индексов.

Необходимо отметить, что смысл деления риска на систематический и несистематический состоит в том, что при формировании инвестиционного портфеля из разнообразных видов акций случайные колебания доходности и курса взаимопогашаются, и несистематический риск снижается или вообще устраняется. Это явление называется диверсификацией несистематического риска. Систематический риск не поддается диверсификации. Он снижается путем добавления в портфель низкодоходных безрисковых ценных бумаг или путем хеджирования.

1.5 Обзор методов и моделей анализа финансового риска

Оценка риска проводится по стадиям проекта – подготовительной, строительной и стадии функционирования. Первоочередной задачей является составление исчерпывающего перечня простых рисков, которые определяются полным перечнем непересекающихся событий (каждое из событий рассматривается как не зависящее от других).

Следующей задачей является определение удельного веса каждого простого риска по всей их совокупности. Третьей задачей является оценка вероятностей наступления события, относящихся к каждому простому риску. Четвертой задачей является подсчет риска по каждой группе простых рисков.

Для определения удельного веса каждого простого риска по всей совокупности, обозначим:

C i

– простой риск, относящийся к стадии проекта C;

n - общее число рисков, N = 1, 2,.........n;

K - число групп приоритетов, если риски разделяются по значимости,

K < n;

P i

- значение приоритета, P i

= 1, 2,........K;

B i

- вес простого риска по группам приоритета, B i

> 0;

k

S B i

= 1, где: Me - число рисков, входящих в группу B,

i=1

Me

= 1, 2,......K.

При этом, предполагаем, что первый приоритет весомее последнего. Во сколько раз первый приоритет весомее последнего, показывает следующая формула:

Bi

/ Bk

= Ф (8)

Веса групп с наименьшим приоритетом определяются из условия:

B k

= 2 / K х (Ф + 1).

Затем, определяются веса по группам приоритетов:

B е

= B k

х (( K + e) х Ф + e - 1) / (K - 1).

Следующим шагом является определение весов простых факторов:

Bi

= Bе

/ Me

.

В том случае, когда приоритеты по простым рискам не устанавливаются, все они имеют равные веса, то есть:

Bi

= 1 / n.

Оценка вероятности наступления события осуществляется методом экспертных оценок с привлечением нескольких экспертов (желательно не менее трех). При этом, каждому эксперту, работающему отдельно, предоставляется перечень рисков по всем стадиям проекта и предлагается оценить вероятность их наступления. При оценке вероятности наступления рисков можно руководствоваться следующей системой оценок:

0 - риск рассматривается как несущественный;

25 - риск скорее всего не реализуется;

50 - о наступлении события ничего определенного сказать нельзя;

75 - риск скорее всего проявится;

100 - риск наверняка реализуется.

Оценки экспертов подвергаются анализу на их непротиворечивость, который выполняется по следующим двум правилам:

1. max [ A i

B i

] < 50, i = 1, 2,.........N;

N

2. S (A i

- B i

) / N< 25, где: A i

и B i

- оценкакаждой i - ойпары

i=1

экспертов.

Первое правило означает, что максимально допустимая разница между оценками двух экспертов по любому фактору должна быть меньше 50. При этом, сравнения проводятся по модулю - знак плюс или минус не учитывается. Таким образом, это правило направлено на устранение недопустимых различий в оценках вероятности наступления отдельного риска.

Второе правило означает, что оценки экспертов можно признать не противоречащими друг другу, если величина, полученная при делении результата разницы между оценками двух экспертов (то есть рассчитывается расхождение оценок экспертов по модулю) на число простых рисков, не превышает 25. Это правило направлено на согласование оценок экспертов в среднем и используется после выполнения правила 1.

В случае, когда в мнениях экспертов обнаруживаются противоречия (правила 1 и 2 не выполняются), мнения экспертов обсуждаются и вырабатывается согласованная позиция по конкретному вопросу.

Если, например, в экспертных оценках участвуют три эксперта, то всего делается три оценки соответственно для попарно сравненных мнений первого и второго экспертов; первого и третьего экспертов; второго и третьего экспертов.

Результат экспертной оценки риска можно оформить таблицей:

| Эксперты |

| Простые риски |

Первый |

Второй |

Третий |

Vi |

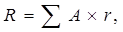

Завершающей задачей является подсчет риска по каждой группе простых рисков, который производится по формуле:

N

P = SWi

xVi

, где: Vi

- средняя вероятность наступления риска.

i=1

Этот расчет можно также оформить следующей таблицей:

| Простые риски Si

|

Веса W i

|

Вероятность Vi

|

Балл W i

x V i

|

| Итого по всем рискам |

Х |

Х |

R |

При вероятностном анализе возникновения риска оценивается степень риска и определяется его величина. Степень риска – это вероятность наступления случая потерь, а также размер возможного ущерба от него. Количественно риск характеризуется субъективной оценкой вероятной (ожидаемой) величины максимального и минимального дохода (убытка) от вложенного в инвестиционный проект капитала. При этом, чем больше диапазон между максимальным и минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем выше и степень риска. Неопределенность хозяйственной ситуации обуславливается такими факторами, как отсутствие полной информации, случайность, противодействие. Вероятность позволяет прогнозировать случайные события, давая им количественную и качественную характеристики. При этом уровень неопределенности и степень риска уменьшаются. Таким образом, риск имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой степенью точности.

Для того, чтобы количественно определить величину риска, необходимо знать все возможные последствия отдельного действия и вероятность их возникновения. Так как в общем смысле вероятность означает возможность получения определенного результата, то применительно к оценке вероятности возникновения инвестиционного риска можно сказать следующее: методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания.

Математического ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления. Вероятность наступления события может быть определена объективным или субъективным методом. Объективный метод определения вероятности основывается на вычислении частоты, с которой происходит данное событие.

Величина риска измеряется следующими основными критериями:

- среднее ожидаемое значение;

- колеблемость (изменчивость) возможного результата.

Среднее ожидаемое значение события – это то значение величины события, которое связано с неопределенностью ситуации. Среднее ожидаемое значение является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения (измеряет результат, который ожидается в среднем). Определяется по формуле:

n

x = åpi

xi

, (9)

i = 1

где x- среднее ожидаемое значение;

x i

- абсолютное значение i – го результата;

p i

- вероятность наступления i – го результата;

n- число вариантов исхода события.

Однако, средняя величина представляет собой обобщенную характеристику и не позволяет принять решения в пользу какого-либо варианта вложения капитала. Для окончательного принятия решения используются другой показатель оценки риска – величина или мера изменчивости (колеблемости) возможного результата. Она представляет собой степень отклонения ожидаемого значения от средней величины. Для этого рассчитываются среднее квадратическое отклонение действительных результатов от среднего ожидаемого значения и дисперсия, которые определяются по формулам:

nn

σ = (√ å (x i

– x)2

n ) / ån ; σ2

= (å (x i

– x)2

n ) / ån, (10)

i = 1 i = 1

где σ – среднее квадратическое отклонение;

σ2

– дисперсия.

Дисперсия и среднее квадратическое отклонение характеризуют абсолютную колеблемость возможных финансовых результатов (показателей).

Для сравнительной оценки наиболее пригодны такие показатели относительной колеблемости, как коэффициент вариации и бета-коэффициент. Рассмотрим вероятностную оценку финансового и инвестиционного риска.

Поскольку любые хозяйственные операции в той или иной степени подвержены финансовым рискам, необходимо оценивать целесообразность их выполнения. Поэтому, для такой оценки необходимо предварительно определять величину финансового риска.

На практике в качестве методов количественного определения величины риска используются дерево вероятности, дерево решений и метод вероятности наступления рискового события.

Метод дерева вероятностей основан на том, что финансовый риск представляет собой функцию времени - как правило, степень риска для данного финансового актива или варианта вложения капитала увеличивается во времени. Этот метод позволяет точно определить вероятные будущие денежные потоки инвестиционного проекта в их связи с результатами предыдущих периодов времени. Если проект вложения капитала приемлем в первом периоде времени, то он может быть приемлем и в последующих периодах времени. В том случае, когда предполагается, что денежные потоки в разных периодах времени являются независимыми друг от друга, становится необходимым определение вероятного распределения результатов денежных потоков для каждого периода времени. В случае, когда предполагается, что связь между денежными потоками в разных периодах времени существует, необходимо принять данную зависимость и на ее основе представить будущие события так, как они могут произойти.

Для анализа риска проектов, имеющих обозримое количество вариантов развития, целесообразно использование построение дерева решений. Для построения дерева решений необходимо иметь достаточно информации для того, чтобы представлять возможные сценарии развития проекта с учетом вероятности и времени их наступления. Необходимыми данными, которые собираются для построения дерева решений, являются следующие данные:

- состав и продолжительность фаз жизненного цикла проекта;

- ключевые события, которые могут повлиять на дальнейшее развитие проекта;

- время наступления ключевых событий;

- все возможные решения, которые могут быть приняты в результате наступления каждого ключевого события;

- вероятность принятия каждого решения;

- стоимость каждого этапа осуществления проекта (стоимости работ между ключевыми событиями) в текущих ценах.

На основании полученных данных строится дерево решений, узлы которого представляют собой ключевые события, а стрелки, соединяющие узлы, - проводимые работы по реализации проекта. При построении дерева решений также приводится информация относительно времени, стоимости работ и вероятности принятия того или иного решения.

2. Качественный анализ финансовых рисков на примере производственного предприятия

Проведем качественный анализ рисков машиностроительного предприятия, в том числе финансовых рисков, – ОАО «Автомобильный завод «Урал» (сокращенно: ОАО «АЗ «Урал»).

Руководствуясь общими соображениями о структуре рисков по их видам в машиностроительной отрасли, проведем общий качественный анализ риска.

Идентифицируем риски для того, чтобы определить, как управлять и минимизировать эти риски. Баланс риска при этом будет означать, что ресурсы предприятия не полностью концентрируются на отдельной стратегии - потребуется разумный баланса между различными рисками, включая риски, относящиеся к рынку, поставкам, технологии и вопросам политики.

В процессе осуществления деятельности предприятия основными типами непредвиденных обстоятельств будут являться физические и финансовые случайности. Физические случайности связаны с возможным колебанием надежности ожидаемых продаж, стоимости инженерной части проекта и т. п.

Финансовые погрешности (такие, как инфляция) будут иметь более сильное значение для финансовой жизнеспособности предприятия, чем материальные погрешности, так как они изменят фиксированные инвестиции, производственные и маркетинговые затраты и продажи. Однако, весьма сложно оценить влияние инфляции на зарплату, стоимость оборудования.

Рассмотрим основные виды рисков, с которыми может столкнуться исследуемое предприятие.

Виды таких рисков указаны в таблице 1.

В таблице 2 рассмотрена обобщенная оценка риска с точки зрения предпринимательского климата РФ.

Таблица 1. Структура рисков по их видам

| Виды рисков |

Отрицательное влияние на ожидаемую прибыль, % |

| Коммерческий риск |

66 |

| Российские конкуренты |

95 |

| Западные конкуренты |

90 |

| Отсутствие известной торговой марки |

90 |

| Банкротство покупателей |

99 |

| Снижение объемов по качеству |

100 |

| Нет сбытовой сети |

90 |

| Скидки |

97 |

| Прямые потери и неоплата продукции |

99 |

| Организационный риск |

76 |

| Нет команды |

90 |

| Срывы материально-технического обеспечения |

96 |

| Организационно-финансовая схема |

90 |

| Внутренняя неритмичность |

98 |

| Технический риск |

94 |

| Дефицит конструкторов |

98 |

| Большая сложность изделий |

98 |

| Недостаточная технология (оборудование) |

98 |

| Политический риск |

100 |

Распределим риски по их видам и группам, дадим им оценку по шкале от 1 до 10 (ранжировка от (1) – лучшие до (10) – худшие), оценим экспертно их вес (каждому риску присвоим качественное весовое значение) и значение. При этом, значение риска – это результат умножения оценки и веса.

Результаты распределения рисков по группам и видам для исследуемого предприятия (ОАО «АЗ «Урал») представлены в таблице Приложения 3.

Итак, обобщенная оценка риска с точки зрения предпринимательского климата РФ следующая (уровень риска – общегосударственный/ региональный).

1. Риск можно классифицировать как внутриэкономический, внешнеэкономический и социально-политический, что позволяет оценить инвестиционную привлекательность как Южно-Уральского региона, так и России в целом. При этом каждый вид риска характеризуется несколькими показателями. Значения этих показателей определены в баллах экспертным путем, причем каждый из показателей в системе оценки имеет свой вес, соответствующий его значимости. Полученные в процессе экспертизы баллы суммированы по всем показателям с учетом весовых коэффициентов. Образованная обобщенная оценка данного вида риска по данному региону рассчитывается как :

(1) (1)

где r – значение каждого показателя в баллах;

A – весовой коэффициент;

R – обобщенная оценка риска.

2. Наиболее значимыми являются такие группы риска, как социально-политический риск (обобщенная оценка 6,57) и внутриэкономический риск (обобщенная оценка 6,85).

3. Общеэкономический, или общегосударственный риск, связанный с политическим и экономическим положением в РФ, определяется предпринимательским климатом, созданным в Южно-Уральском регионе и РФ по экспертным оценкам, указанным выше (табл. 2).

Приведем оценку рисков по их видам с с точки зрения влияния на доходность предприятия, результаты представлены в таблице 3.

Таблица 3. Оценка рисков по видам с точки зрения влияния на доходность предприятия

Риски

|

Коэффициент влияния на доходность |

Конкуренция других предприятий

с более низкой ценой

Компенсационные мероприятия:

Проведение маркетинговых исследований

|

0,95 |

Отсутствие сведений о нашем предприятии

Компенсационные мероприятия:

Проведение рекламных мероприятий

|

0,95 |

Отсутствие покупательского спроса на этот вид товара

Компенсационные мероприятия:

Поиски новых ниш рынка сбыта

|

0,99 |

Уменьшение объема производства на продукцию

с данными потребительскими свойствами

|

1,0 |

В проекте предусмотрены затраты на модернизацию продукции, увеличение затрат в связи с необходимостью создания дилерской, сервисной сети

Компенсационные мероприятия:

Предусмотреть затраты на дополнение к функциям уже имеющейся дилерской сети

|

0,9 - 0,95

|

Необходимость введения системы скидок

(в цене продукции учтена эта вероятность)

|

1,0 |

| Задержка в оплате (в расчете учтена эта вероятность) |

1,0 |

| Страховые расходы |

0,99 |

| Организационные риски |

Сложности с подбором кадров рабочей группы

Компенсационные мероприятия:

Структурная реорганизация проектных подразделений и введение системы стимулирования

|

0,95 |

Проблемы со своевременными поставками

материально-технических ресурсов

|

0,97 |

| Сложности с организацией сбытовой сети |

0,95 |

| Внутризаводская неритмичность производства |

0,98 |

| Технические риски |

Необходимость конструкторской доработки

в ходе производства

|

0,99 |

| Необходимость доработки технологии изготовления узлов и агрегатов в ходе производства |

0,99 |

Рекламации на поставленную продукцию

из-за некачественных комплектующих

|

0,99 |

Итак, на основе оценки рисков с точки зрения их влияния на доходность предприятия (уровень риска – риск на уровне отдельно взятого предприятия) предлагаются следующие общие мероприятия по снижению риска:

1. Маркетинговые исследования.

2. Подтверждение потребителями потребности.

3. Объединение усилий производителей отдельных узлов и агрегатов.

4. Объединение усилий разработчиков, работавших и работающих в этой области.

5. Приобретение уже законченных разработок.

6. Кооперация с высокотехническими производителями.

7. Кооперация с зарубежными предприятиями.

8. Расширение модификаций автомобилей.

Индустриальный анализ (определение стадии жизненного цикла отрасли машиностроения, установление позиций отрасли в отношении делового цикла и макроэкономических условий, качественный анализ и прогнозирование перспектив развития отрасли машиностроения) позволяет сделать следующие выводы: отраслевой риск оценивается как риск на уровне среднерыночного.

Оценка цикличности развития машиностроительной отрасли, основанная на сравнении ее динамики с общеэкономическими тенденциями дает следующие результаты:

колебания цен и объемов происходят в унисон с общеэкономическими изменениями (отрасль – циклическая);

отрасль машиностроения находится в стадии расширения, основные ее черты – рост объема продаж с некоторым замедлением, высокие затраты на создание, приобретение машин и оборудования, прочие капиталовложения, приток инвестиций.

Поэтому, для инвесторов вложение в ценные бумаги-эмитента отрасли машиностроения, которая находится в стадии расширения, является благоприятным (стабильные дивиденды сочетаются с относительно низким уровнем риска).