Содержание

Введение 2

1.

Налог на добавленную стоимость 3

1.1

.Плательщики НДС, объекты обложения, облагаемый и необлагаемый оборот. 3

2

.Акцизы 7

3.

Таможенные пошлины и таможенные сборы 12

Заключение 13

Список литературы 14

ВВЕДЕНИЕ

В различных странах существуют свои экономические показатели и характеристики, но то, что объединяет все цивилизованные страны - это наличие налоговой системы и различных видов налогов. Ставки этих налогов у всех стран разные, а сами налоги направлены на поддержание различных сфер жизни.

В современном мире уже существует огромное количество налогов, и все они взимаются у разных категории налогоплательщиков. И, поэтому нас, как потребителей различных материальных благ, очень сильно волнуют налоги, которые включаются в цену товара.

А это акцизы, таможенные пошлины и НДС. Все эти налоги в какой-то мере новые для Российского государства, например НДС, пришел на смену налогу с оборота, просуществовавшего в стране около 70 лет, и так называемого «президентского» налога с продаж, введенного в декабре 1990 года. Оба предшественника НДС были эффективны только в условиях жесткого государственного контроля над ценообразованием. В связи с возросшей инфляцией налог с оборота утратил свою жизнеспособность и вместе с налогом с продаж был заменен налогом на добавленную стоимость. Новый налог выгодно отличался от ранее действовавших.

Поэтому, целью этой работы было выявление структуры формирования данных видов налогов и их влияние на цену конечного продукта. Ведь налоговая система и налоги - одни из важнейших показателей развития государства в целом а, роль налогов велика во всех сферах человеческой жизни.

1.Налог на добавленную стоимость

В настоящее время НДС - один из важнейших федеральных налогов. Основой его взимания, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров. Это налог традиционно относят к категории универсальных косвенных налогов, которые виде своеобразных надбавок взимаются путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции, работ, услуг.

Реклама

НДС как наиболее значительный косвенный налог выполняет две взаимодополняющие функции: фискальную и регулирующую. Первая (основная), в частности, заключается в мобилизации существенных поступлений от данного налога в доход бюджета за счет простоты взимания и устойчивости базы обложения. В свою очередь, регулирующая функция проявляется в стимулировании производственного накопления и усилении контроля за сроками продвижения товаров и их качеством.

1.1.Плательщики НДС, объекты обложения, облагаемый и необлагаемый оборот.

Важнейшим элементом любого налога является субъект, который определяется законодательно. В соответствии с Законом “О НДС” плательщиками налога являются юридические лица, осуществляющие производственную и иную коммерческую деятельность. Для классификации налогоплательщиков целесообразно рассматривать субъектов отдельно по каждому виду объекта налога, так как статьей 3 Закона «О НДС» определены две самостоятельные разновидности объекта налогообложения:

а) обороты по реализации товаров (работ, услуг) на территории РФ;

б) товары, ввозимые на территорию РФ

Это приводит к необходимости рассмотреть среди плательщиков «внутреннего» НДС четырех групп субъектов.

1

.К первой группе относятся любые организации независимо от

форм собственности и ведомственной принадлежности, имеющие, согласно законодательству Российской Федерации статус юридических лиц, и осуществляющие производственную и иную коммерческую деятельность.

К данной группе плательщиков следует отнести все коммерческие организации (в т.ч. предприятия с иностранными инвестициями): акционерные общества, хозяйственные товарищества, производственные кооперативы, государственные и муниципальные унитарные предприятия и др. Согласно п.1 ст.50 ч.I ГК РФ, данные организации в качестве основной цели своей деятельности преследуют извлечение прибыли. При этом необходимо учитывать, что плательщиками НДС являются как промышленные, так и финансовые организации, в т.ч. страховые общества, банки и др.

Некоммерческие организации (потребительские кооперативы, общественные и религиозные объединения, благотворительные и иные фонды) также являются плательщиками НДС в случае осуществления ими коммерческой деятельности, но лишь постольку, поскольку это служит достижению целей, ради которых они созданы. Под данной деятельностью, в частности, понимается реализация основных средств и иного имущества, арендные и другие операции в рамках уставной деятельности. Также налогообложению подлежат доходы от реализации основных средств бюджетных учреждений.

Реклама

2.

Во вторую группу плательщиков следует включить филиалы, отделения и другие обособленные подразделения организаций (не являющиеся юридическими лицами), самостоятельно реализующие товары (работы, услуги). Необходимо отметить, что данная группа выделяется в качестве самостоятельных субъектов исключительно для целей налогообложения и никак не связана с гражданским законодательством.

Однако если любое подразделение юридического лица будет самостоятельно реализовывать товары, то в целях налогообложения оно тоже будет выступать налогоплательщиком по НДС в этой части. Как правило, для того чтобы обособленное подразделение имело возможность самостоятельно реализовывать товары (работы, услуги), необходимы следующие условия:

а) подразделение должно быть образовано в форме филиала, представительства, обособленного цеха и т.д.;

б) в положениях о данных подразделениях должно быть закреплено их право на самостоятельную реализацию;

в) наличие самостоятельного расчетного (текущего) счета в банке;

г) ведение обособленного бухгалтерского учета и наличие отдельного баланса.

3

.К третьей группе можно отнести индивидуальные (семейные) частные предприятия

К указанным предприятиям до их преобразования или ликвидации применяются положения об унитарных предприятиях, основанных на праве оперативного управления. При этом необходимо отметить, что если требуемые изменения не будут произведены до указанного срока, то данные предприятия подлежат принудительной ликвидации в судебном порядке по требованию налогового органа.

С 1 января 2001 г. в состав плательщиков НДС включены индивидуальные предприниматели, в том числе перешедшие на упрощенную систему налогообложения, учета и отчетности. Такие предприниматели уплачивают единый налог, который заменил подоходный налог на доход, полученный от предпринимательской деятельности, а именно уплачивают патент фиксированной стоимости.

4.

Плательщиками НДС являются также международные объединения и иностранные юридические лица, осуществляющие производственную и иную коммерческую деятельность на территории РФ. Наиболее важным моментом для отнесения иностранных организаций к налогоплательщикам по НДС является признак территориальности. Под осуществлением коммерческой деятельности на территории РФ следует понимать место реализации товаров, работ, услуг.

Объектами налогообложения по НДС, согласно статье 3 Закона «О НДС», выступают следующие фактические обстоятельства:

1) обороты по реализации на территории РФ товаров, выполненных работ и оказанных услуг;

2) обороты по реализации товаров (работ, услуг) внутри организации (предприятия) для собственного потребления, в том числе реализация товаров собственным работникам, затраты по которым не относятся на издержки производства и обращения;

3) обороты по реализации товаров (работ, услуг) в обмен на другие товары (работы, услуги);

4) обороты по передаче безвозмездно или с частичной оплатой товаров (работ, услуг) другим организациям (предприятиям) или физическим лицам, включая работников предприятия;

5) обороты по реализации предметов залога, включая их передачу залогодержателю при неисполнении обеспеченного залогом обязательства;

6) товары, ввозимые на территорию РФ в соответствии с таможенными режимами, установленными таможенным законодательством РФ.

1)

Обороты по реализации товаров относятся к самым распространенным объектам налогообложения. Основанием для возникновения объекта обложения НДС в данном случае будет выступать территориальность облагаемого оборота, поскольку он возникает только на территории РФ. Как правило, объект обложения привязан к месту реализации товара, где происходит переход права собственности, а при осуществлении внешнеэкономической деятельности - к месту происхождения (отгрузки) товара.

Определение места реализации работ, услуг является принципиальным для определения объекта обложения по НДС. В соответствии с Законом «О НДС», можно выделить следующие правила определения места реализации работ, услуг:

2)

определение по месту фактического оказания работ, услуг:

а) если работы, услуги связаны с движимым имуществом;

б) если работы, услуги оказываются в сфере искусства, культуры, образования, физической культуры или спорта либо в иной аналогичной сфере.

2) по месту нахождения недвижимого имущества, если работы, услуги связаны с этим имуществом. К таким работам, услугам, в частности, относятся строительные, строительно-монтажные, ремонтные, реставрационные работы, работы по озеленению и т.п.

3) по месту экономической деятельности покупателя работ, услуг. Данное правило применяется в отношении работ и услуг по передаче в собственность или переуступки патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав; консультационных, юридических, бухгалтерских, инжиниринговых, рекламных услуг, а также услуг по обработке информации, по предоставлению персонала, по сдаче в аренду движимого имущества (за исключением транспортных средств транспортных предприятий) и иных аналогичных услуг.

4) по месту экономической деятельности исполнителя работ, услуг, если это не связано ни с одним из перечисленных выше правил. Это может относиться, в частности, к оказанию представительских (секретарских) услуг, когда сторонняя организация осуществляет секретарские услуги вне места деятельности заказчика.

5) по месту реализации основного обязательства, если работа, услуга носит обязательный характер, например, если дополнительным условием к импортной поставке оборудования является предоставление услуги по обучению персонала покупателя на территории РФ. В этой ситуации место реализации услуги по обучению определяется по месту продажи основного оборудования.

Согласно ст.3 Закона «О НДС», объектом налогообложения являются обороты по реализации товаров, работ, услуг на территории РФ. Следовательно, если место реализации работ, услуг находится за пределами территории РФ, то облагаемого оборота вообще не возникает.

В структуре НДС существует множество льгот, например,

-необлагаемый минимум объекта налог;

-изъятие из обложения определенных элементов налога;

-освобождение от уплаты налогов отдельных лиц или категорий плательщиков;

-понижение налоговых ставок;

-вычет из налогового оклада (налогового платежа за расчетный период);

-прочие налоговые льготы

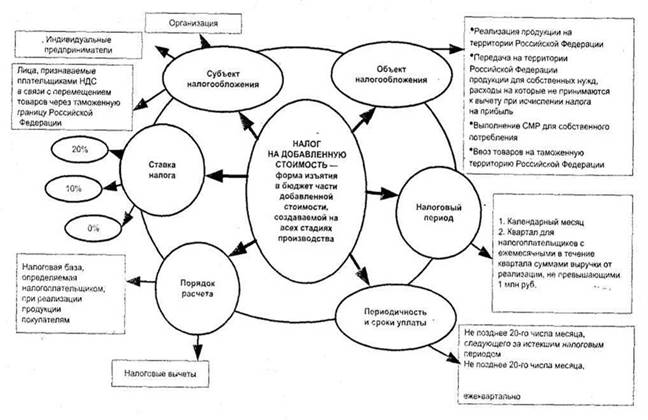

Так модель налога на добавленную стоимость

Рис. 1. Модель налога на добавленную стоимость

Изучение НДС очень обширная тема, ведь существуют различные ставки налога для различных товаров, различные прядки расчета, различные периодичности уплаты.

Но так, или иначе НДС-Один из основных налогов Российской Федерации. И каждый из нас ежедневно его платит, идя в магазин за мокупками.

2. Акцизы

Акциз - федеральный налог, который с 1 января 2001г. Взимается на основании гл.22 НК РФ. Глава 22 применяется с учетом особенностей, установленных ст.13 Федерального закона от 5 августа 2000 г № 118-ФЗ «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах». Приказом МНС РФ от 18 декабря 2000 г. № БГ-3-03/440 были утверждены методические рекомендации по применению главы 22 «Акцизы» Налогового кодекса РФ, касающиеся подакцизного минерального сырья.

Различают 2 вида акцизов:

1) акцизы, взимаемые с подакцизных товаров

2) акцизы, взимаемые с подакцизного минерального сырья.

По этим видам акцизов соответствующие нормы налогообложения существенно отличаются.

На рисунке 1 представлена схема акцизного налогообложения.

Рис. 2. схема акцизного налогообложения

Плательщиками акциза признаются: организации, индивидуальные предприниматели, лица, признаваемые налогоплательщиками в связи с перемещением товара через таможенную границу Р.Ф, определяемые в соответствии с Таможенным кодексом Р.Ф. Организации и иные вышеперечисленные лица признаются налогоплательщиками, если они совершают операции, подлежащие обложению акцизами.

При реорганизации организации права и обязанности по уплате переходят к ее правопреемнику.

Налогоплательщики – участники договора простого товарищества (договора о совместной деятельности) несут солидарную ответственность по исполнению обязанности по уплате акцизов. В целях обложения акцизами установлено, что участники самостоятельно определяют участника, исполняющего обязанности по исчислению и уплате всей суммы акциза.

Подакцизными товарами признаются:

-спирт этиловый из всех видов сырья, за исключением спирта коньячного

-спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9%.

-Алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов)

- Пиво

-табачная продукция

-ювелирные изделия

-мотоциклы с мощностью двигателя свыше 112.5 кВт (150 л.с) и легковые автомобили

-автомобильный бензин

-дизельное топливо

-моторные масла для дизельных и карбюраторных двигателей.

Объектом налогообложения по подакцизным товарам признаются следующие операции:

- реализация на территории РФ лицами произведенных ими подакцизных товаров, в том числе реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации ( в целях обложения акцизами прав собственности на подакцизные товары одним лицом другому лицу на возмездной или безвозмездной основе, а также использование их при натуральной оплате, признается реализацией подакцизных товаров)

- реализация организациями с акцизных складов алкогольной продукции, приобретенной от налогоплательщиков – производителей указанной продукции либо с акцизных складов других организации ( не признается объектом налогообложения реализация алкогольной продукции с акцизного склада одной оптовой организации акцизному складу другой оптовой организации).

- Продажа лицам переданных им на основании приговоров или решении судов, арбитражных судов или других уполномоченных органов конфискованных и бесхозяйственных товаров подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства, и которые подлежат обращению в государственную или частную собственность.

- Передача на территории РФ лицом произведенных им из материалов подакцизных товаров собственнику указанного сырья (материалов) либо другим лицам, в том числе получение указанныз подакцизных товаров.

- Передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд

- Передача произведенных подакцизных товаров на переработку на давальческой основе

- Ввоз подакцизных товаров на таможенную территорию РФ.

Ставки акцизов по некоторым подакцизным товарам

| Виды подакцизных товаров |

Налоговая ставка (в процентах или рублях и копейках за единицу измерения) |

| Этиловый спирт из всех видов сырья |

14 руб.11 коп за 1 л безводного этилового спирта |

| Алкогольная продукция с объемной долей этилового спирта свыше 25% (за исключением вин) и спиртосодержащая пролукция |

98руб.78коп. за 1 л безводного этилового спирта, содержащегося в подакцизных товарах |

| Алкогольная продукция с объемной долей этилового спирта свыше 9 до 25% включительно ( за исключением вин) |

72руб.91коп. за 1л безводного этилового спирта, содержащегося в полакцизных товарах |

| Вина (за исключением натуральных) |

41 руб.20 коп.за 1л л безводного этилового спирта, содержащегося в подакцизных товарах |

| Вина шампанские и вина игристые |

10 руб. 58 коп. За 1л |

| Вина натуральные |

| Пиво с нормативным содержанием объемной доли этилового спирта |

3 руб. 70 коп за 1л |

| Табак трубочный |

453 руб. 60 коп за 1 кг |

| Табак курительный |

453 руб. 60 коп за 1 кг |

| Сигары |

11 руб. 20 коп за шт |

| Сигареты с фильтром длиной свыше 85 мм |

84 руб. за 1000 шт |

| Сигареты без фильтра |

11 руб.20 коп за 1000 шт |

| Ювелирные изделия |

5% |

| Нефть |

73 руб.92 коп. за 1 т |

| Дизельное топливо |

616 руб.за 1 т |

| Природный газ |

30% |

С акцизами мы так же сталкиваемся довольно часто, и регулярно их уплачиваем.

Этот налог, так же составляет значительную часть сборов в казне РФ.

3: Таможенные пошлины и таможенные сборы.

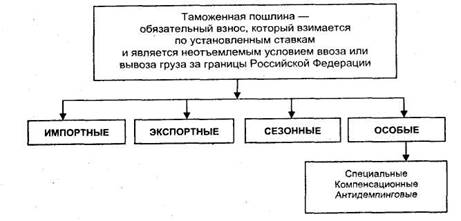

Общая модель таможенных платежей представлена на рис. 3.

Рис 4. Виды таможенных пошлин

Таможенные пошлины систематизированы в соответствии с товарной наменклатурой внешнеэкономической деятельности , которая разработана на базе:

1. гармонизированной системы описания и кодировки товаров

2. комбинированной тарифно-статистической номенклатуры Европейского экономического сообщества.

Плательщиком таможенной пошлины, или декларантом, могут быть:

- лицо, непосредственно перемещающее товар через границу

- таможенный брокер, который действует по поручению получателя товара

Классификация ставок таможенных пошлин представлена на рис.5

Размер таможенной пошлины и таможенных сборов определяется таможенной стоимосью товаров. Налоговая база в зависимости от вида товаров определяется как таможенная стоимость товаров, вывозимых с таможенной территории Российской Федерации.

Таможенная стоимость товаров, вывозимых с таможенной территории Российской Федерации, определяется налогоплательщиком самостоятельно одним из рассмотренных ниже методов.

- по цене сделки с ввозимыми товарами

- по цене сделки с идентичными товарами

-по цене сделки с однородными товарами

-методом вычитания стоимости

-методом сложения стоимости

-резервным методом

Основным методом оценки таможенной стоимости является метод по цене сделки с ввозимыми товарами.

Цена сделки = конкретной цене товара + расходы по доставке груза до места ввоза на таможенную территорию + расходы, понесенные покупателем, в виде комиссионного и брокерского вознаграждений + лицензионные иные платежи за право использования объектов интеллектуальной собственности + часть прямого или косвенного дохода продавца от любых последующих перепродаж товара.

Таможенные пошлины часто могут служить преградой на пути следования товара, но если товар все-таки был переправлен через границу таможенная пошлина включается в цену товара.

Заключение

Данная работа посвящена описанию налогов, которые включаются в цену товара - одних из наиболее сложных в исчислении налогов. Они имеет огромное фискальное значение, являясь значительным источником пополнения доходов бюджета. В то же время эти налоги выполняют регулирующую функцию путем воздействия на механизм ценообразования. Значение этих налогов для отечественной экономики сложно переоценить.

В результате рассмотрения и анализа можно сделать следующие выводы.

1. Эти налоги являются сравнительно молодыми, и возможно их механизм еще не идеален.

2. Похожие налоги взимаются во многих европейских странах, но их величина везде различна

3. Каждый из видов налогов несет свою определенную цель и рассчитан на определенную налогооблагаемую базу.

Несомненно, налоги важны для страны, для ее развития, но налоговая система и виды налогов еще нуждаются в доработке. Однако, налоговая система уже на данном этапе развития представляет собой целостную систему со своими достоинствами и недостатками.

Список литературы

1) Таможенный кодекс РФ

2) Аникеева А. Индексный анализ роли налоговых платежей в формировании бюджета. //Вопросы статистики, 1997/№8;

3) Брызгалин и др. Профессиональный комментарий к НДС. //М.: «Аналитика-Пресс», 2002 г.;

4) Кашин В.А. Налоги и их роль в регулировании внешнеэкономических связей России. //Финансы, 1996г./№11;

5) Окунева Л.П. Налоги и налогообложение в России. //М.: «Финансы и статистика», 2000 г

6) Кошарин А.К Налоги //М: «Финансы и статистика» 2002 г

|