Аннотация

: В статье рассматривается фискальный эксперимент, проведенный в отдельно взятом муниципалитете Иркутской области. Описанный опыт позволяет по-иному взглянуть на пути повышения доходов бюджета и может быть использован органами местного самоуправления в выстраивании налоговой политики.

Ключевые слова

: эффект Лаффера, теория экономики предложения, единый налог на вмененный доход

Ставки ниже — сборы выше

В.Е. Подковыров

Многие задачи экономической теории связаны со свойственным людям стремлением к лучшему, и если обществу приходится выбирать из нескольких возможностей, то желание найти среди них «оптимальную» представляется вполне естественным. Не является исключением и экономическая теория налогообложения.

Бум исследований оптимального налогообложения связан с именем профессора экономики из университета Южной Калифорнии Артура Лаффера, вошедшего в анналы мировой экономической науки в качестве основателя теории экономики предложения (supply-sideeconomics) и лидера налоговой революции, начавшейся в 1981 году резким снижением налоговой нагрузки[1]

.

В рассматриваемый период США переживали далеко не лучшие времена в своей истории. Страна устала от высоких темпов инфляции, энергетических потрясений, начавшихся в 1973 году с арабо-израильской войны, резкого замедления темпов экономического роста и благосостояния, хронических безработицы и дефицитов федерального бюджета, явившихся следствием нахождения у власти администраций Никсона, Форда, Картера и кризисом кейнсианства.

В свете этих событий идеи Артура Лаффера, понятные широкой массе населения, а не только узким специалистам, оказались как никогда своевременными. Поддерживаемый в ходе президентских выборов 1980 года кандидатом-республиканцем Рональдом Рейганом, он нарисовал в прямом телеэфире перед десятками миллионов американских избирателей на обыкновенной бумажной салфетке «магическую кривую», призванную одним махом разрубить «гордиев узел всех экономических противоречий», в которых в тот период запуталась американская экономика[2]

.

Напомним, что кривая, названная его именем, изображает зависимость налоговых поступлений в бюджет от размера налоговой нагрузки. В современной экономической науке существует несколько интерпретаций кривой Лаффера. Согласно одной из них формулировка концепции Лаффера звучит следующим образом: «Всегда существуют две величины налоговой ставки, которые дают один и тот же уровень налоговых поступлений» [1]. Несмотря на то что данная формулировка, по утверждению Дж. Ванниски – одного из наиболее преданных последователей теории экономики предложения, была услышана им из первоисточника, в литературе чаще встречается другая версия: «На начальном этапе по мере повышения налоговой нагрузки растут и налоговые доходы, но после определенной точки (точки Лаффера), где эти доходы достигают максимума, они начинают сокращаться» [2].

Реклама

Согласно теории экономики предложения при превышении совокупной налоговой нагрузки значения точки Лаффера рекомендуется ослабить фискальный пресс до (или менее) уровня, определяемого этой точкой. Такого рода послабление станет катализатором долгосрочного экономического роста, а вместе с ним налоговой базы и обеспечит в перспективе большие фискальные поступления даже при ставке налога менее исходной.

Несмотря на крах рейганомики и риск нанесения экономике непоправимого ущерба, спустя четверть века налоговый эксперимент Лаффера был повторен на территории одного из муниципальных районов Иркутской области.

В рамках полномочий по установлению местных налогов и сборов в Черемховском районе было принято решение снизить нагрузку для плательщиков единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД) [3].

Многообразие современных работ в области оптимального налогообложения — исследования с использованием статичных [4], эконометрических [5], динамических моделей [6] — до настоящего времени не дает «рецепта» точной оценки точки Лаффера. Не получается решить проблему оптимального налогообложения и самым простым, казалось бы, способом — заимствованием положительного опыта благополучных стран. Представляется, что с уверенностью никто не сможет ответить на вопрос: какая фискальная система наиболее приемлема для экономики России — либеральная налоговая система США с совокупной налоговой нагрузкой около 30% от валового внутреннего продукта или Швеции со своей знаменитой моделью «шведского социализма» и совокупной налоговой нагрузкой около 50%? Поэтому «настройка» налоговой нагрузки для плательщиков ЕНВД в Черемховском районе носила интуитивный характер.

Изменения коснулись двух показателей, используемых в качестве множителей при расчете корректирующего коэффициента базовой доходности K2[3]

. Так, показатель, учитывающий ассортимент товаров (работ, услуг), а также качество услуг (в отношении услуг общественного питания) был снижен для 22 из 48 выделяемых видов деятельности (табл. 1).

Реклама

Таблица 1. Изменения показателя, учитывающего ассортимент товаров (работ, услуг), а также качество услуг (в отношении услуг общественного питания)

| № п/п

|

Вид деятельности

|

Значение показателя

|

Изменение, % (гр. 3/ гр. 4)

|

| после налогового эксперимента

|

до налогового эксперимента

|

| 1

|

2

|

3

|

4

|

5

|

| 1 |

Бытовые услуги (в зависимости от вида услуг): |

| 1.1 |

ремонт, окраска и пошив обуви |

0,25 |

0,50 |

50 |

| 1.2 |

ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи, ремонт, пошив и вязание трикотажных изделий (кроме ремонта и пошива изделий из натурального и искусственного меха, изделий из натуральной и искусственной кожи и замши) |

0,20 |

0,35 |

57 |

| 1.3 |

ремонт и пошив изделий из натурального и искусственного меха, изделий из натуральной и искусственной кожи и замши |

0,10 |

0,50 |

20 |

| 1.4 |

ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин |

0,50 |

0,75 |

67 |

| 1.5 |

ремонт бытовых приборов (включая ремонт часов), ремонт, изготовление металлоизделий, кроме ювелирных изделий |

0,30 |

0,50 |

60 |

| 1.6 |

ремонт электрокалькуляторов и персональных ЭВМ |

0,50 |

1,00 |

50 |

| 1.7 |

ремонт и изготовление ювелирных изделий |

0,10 |

1,00 |

10 |

| 1.8 |

изготовление и ремонт мебели |

0,80 |

1,00 |

80 |

| 1.9 |

химическая чистка и крашение, услуги прачечных |

0,10 |

0,50 |

20 |

| 1.10 |

ремонт и строительство жилья и других построек |

1,00 |

1,20 |

83 |

| 1.11 |

услуги фотоателье и фото-, кинолабораторий |

0,10 |

0,50 |

20 |

| 1.12 |

услуги бань и душевых |

0,50 |

0,60 |

83 |

| 1.13 |

услуги парикмахерских |

0,50 |

1,00 |

50 |

| 1.14 |

услуги предприятий по прокату |

0,50 |

0,70 |

71 |

| 1.15 |

ритуальные услуги |

1,00 |

1,20 |

83 |

| 1.16 |

обрядовые услуги |

1,00 |

1,20 |

83 |

| 1.17 |

прочие виды бытовых услуг (за исключением услуг ломбардов) |

0,80 |

1,00 |

80 |

| 2 |

Оказание ветеринарных услуг |

0,60 |

1,00 |

60 |

| 3 |

Услуги пассажирского автомобильного транспорта |

| 3.1 |

Перевозка пассажиров автобусами по регулярным маршрутам в междугородном сообщении |

1,20 |

1,00 |

120 |

| 3.2 |

Прочие виды автотранспортных услуг по перевозке пассажиров |

1,50 |

1,00 |

150 |

| 4 |

Услуги грузового автомобильного транспорта |

| 4.1 |

Перевозка автомобильным транспортом сельхозпродукции |

0,60 |

1,00 |

60 |

| 4.2 |

Перевозка автомобильным транспортом твердого топлива |

0,80 |

1,00 |

80 |

| 5 |

Оказание услуг по хранению автотранспортных средств на платных стоянках |

0,80 |

1,00 |

80 |

| 6 |

Оказание услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь спальных помещений не более 500 квадратных метров |

0,60 |

1,00 |

60 |

Также в целях развития предпринимательской деятельности в 14 населенных пунктах района (табл. 2), где она полностью отсутствовала, в 2 раза был снижен показатель, учитывающий место ведения предпринимательской деятельности.

Таблица 2. Изменения показателя, учитывающего место ведения предпринимательской деятельности

№

п/п

|

Место ведения предпринимательской деятельности

|

Значение показателя

|

Изменение, % (гр. 3 / гр. 4)

|

| после налогового эксперимента

|

до налогового эксперимента

|

| 1

|

2

|

3

|

4

|

5

|

| 1

|

В населенных пунктах:

|

| 1.1 |

В населенных пунктах: д. Баталаева, д. Елоты, уч. Мандагай, п. Молочное, с. Каменно-Ангарск, д. Малая Ленская, д. Мотова, д. Сарапулова, д. Тюмень, уч. Индон, п. Юлинск, д. Муратова, д. Поздеева, д. Трактовая, д. Шубина |

0,05 |

0,1 |

50 |

| 1.2 |

В прочих населенных пунктах с численностью населения свыше 10 тыс. до 50 тыс. человек |

0,22 |

0,3 |

73 |

| 1.3 |

В прочих населенных пунктах с численностью населения свыше 1 тыс. до 10 тыс. человек |

0,22 |

0,22 |

100 |

| 1.4 |

В населенных пунктах с численностью населения до 1 тыс. человек |

0,1 |

0,1 |

100 |

| 2

|

Вне населенных пунктов:

|

| 2.1 |

В пределах 100 м придорожной полосы федеральных автомобильных дорог |

1,2 |

0,7 |

171 |

| 2.2 |

В пределах 100 м придорожной полосы главных областных автомобильных дорог общего пользования |

0,7 |

0,7 |

100 |

| 2.3 |

Прочие места ведения предпринимательской деятельности |

0,1 |

0,1 |

100 |

Как видно из представленных таблиц, одновременно со снижением налоговой нагрузки для большинства видов деятельности произошло ее увеличение для плательщиков ЕНВД:

• занимающихся перевозкой пассажиров автобусами по регулярным маршрутам в междугородном сообщении, а также прочими не учтенными в нормативном правовом акте видами автотранспортных услуг;

• осуществляющих деятельность в пределах 100 м придорожной полосы федеральных автомобильных дорог.

На практике это повышение затронуло лишь одно предприятие общественного питания, расположенное вблизи магистральной автомобильной дороги М53, в связи с чем условие эксперимента Лаффера, заключающееся в обеспечении снижения налоговой нагрузки, можно считать выполненным.

Для оценки последствий налогового эксперимента используем данные отчета об исполнении бюджета Черемховского районного муниципального образования по доходам за период с 1 апреля 2006 г. по 1 апреля 2010 г.:

| Период |

I кв. 2006 г. |

2006 г. |

I кв. 2007 г. |

2007 г. |

I кв. 2008 г. |

2008 г. |

I кв. 2009 г. |

2009 г. |

I кв. 2010 г. |

| Поступление ЕНВД, тыс. руб. |

596,2 |

2 513,0 |

661,9 |

2 436,6 |

552,0 |

2 749,6 |

356,4 |

2 661,3 |

669,8 |

Вместе с годовыми поступлениями налога неслучайно выделены поступления по итогам Iквартала. Дело в том, что налоговым периодом по ЕНВД признается квартал, поэтому связывать поступления по налогу в бюджет в I квартале года с изменениями корректирующего коэффициента базовой доходности К2, вступающими в силу, как известно, с 1 января, было бы некорректно. Эффект от налоговой политики в отношении данного налога целесообразно оценивать как сумму поступлений во II—IV кварталах года и в I квартале года, следующего за ним.

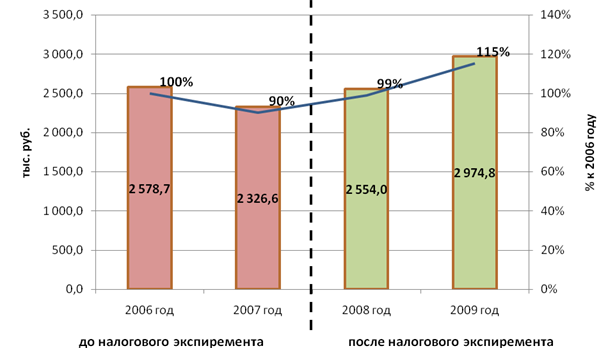

Поступления налога в бюджет Черемховского района, рассчитанные таким образом, представлены на рис. 1.

Рис. 1. Динамика поступлений ЕНВД в бюджет Черемховского района

Как видно из графика, налоговая нагрузка, установленная в 2005 году, очевидно, была выше точки Лаффера, что привело к снижению поступлений налога в 2007 году. Последовавшее в результате налогового эксперимента снижение налоговой нагрузки привело к тому, что в 2008 году поступления налога практически достигли уровня 2006 года, а в 2009 году — превысили его на 15%.

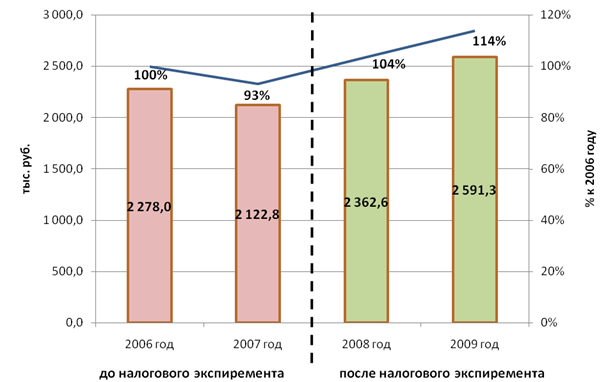

Однако за рассматриваемый промежуток времени изменениям подвергался не только корректирующий коэффициент базовой доходности К2, но и коэффициент-дефлятор К1, рассчитываемый как произведение коэффициента, применяемого в предшествующем периоде, и коэффициента, учитывающего изменение потребительских цен на товары (работы, услуги) в предшествующем календарном году. Поэтому для оценки результатов будет уместным рассмотреть «чистые» поступления ЕНВД в бюджет, чей рост (снижение) целиком и полностью вызваны изменениями коэффициента К2.

С учетом того, что коэффициент-дефлятор принимал следующие значения: в 2006 году — 1,132[4]

; 2007 — 1,096[5]

; 2008 — 1,081[6]

; 2009 году — 1,148[7]

, итоговые результаты окажутся немного скромнее (рис. 2).

Рис. 2. Динамика «чистых» поступлений ЕНВД в бюджет Черемховского района

По существу выводы, полученные на основании анализа «чистых» поступлений налога в бюджет, отличаются от полученных ранее лишь тем, что уровень поступлений налога 2006 года был достигнут уже в самом начале эксперимента, т. е. в 2008 году.

При оценке результатов эксперимента в Черемховском районе важно учитывать тот факт, что с 1 января 2009 г. от ЕНВД были освобождены налогоплательщики, применяющие систему налогообложения в виде единого сельскохозяйственного налога[8]

, а на платежеспособности остальных налогоплательщиков существенным образом сказался мировой финансовый кризис. Таким образом, и без того принесший бюджету 15%-й прирост поступлений ЕНВД эксперимент сeteris paribus[9]

мог иметь более ошеломляющие результаты.

Причина успеха налогового эксперимента в отдельно взятом муниципальном образовании и его провал в США кроется, на наш взгляд, в масштабе. Ввиду значительной инертности крупнейшей мировой экономики результаты налогового эксперимента в США не могли проявиться мгновенно, поэтому в первые два года имел место обратный эффект, выразившийся в снижении совокупных налоговых сборов [7]. В рамках же несравнимо малой экономики Черемховского муниципального района снижение фискальной нагрузки принесло свои плоды уже на следующий год. Видится, что применение идей теории экономики предложения в масштабах государства требует даже не тактического, а стратегического подхода и железного терпения от руководителей страны.

Результаты же «местного» налогового эксперимента, на наш взгляд, еще раз подтверждают перспективность теории Лаффера в исследовании столь сложного социально-экономического явления, каким является проблема оптимального налогообложения. Поэтому нельзя не согласиться с утверждением Б. Босворта, что фискальная составляющая теории экономики предложения заслуживает большего внимания, чем предложил Лаффер и его коллеги[10]

.

Литература

1. Wannisky J.

Taxes, Revenues and the Laffer Curve. URL: http://www.polyconomies.com/index.html (дата обращения: 15.01.08).

2. Becsi Z.

The Shifty Laffer Curve [Электронный ресурс] // Federal Reserve Bank of Atlanta: Economic Review. 2000. Third Quarter. URL: www.frbatlanta.org/filelegacydocs/becsi.pdf (дата обращения: 30.07.2010).

3.О внесении изменений в Решение Думы от 28.09.2005 № 109 «Об установлении единого налога на вмененный доход для отдельных видов деятельности»: решение Думы Черемховского районного муниципального образования от 28 нояб. 2007 г. № 298. URL: http://www.r38.nalog.ru/index.php?topic=ches_rnz38 (дата обращения: 30.07.2010).

4. Балацкий Е.В.

Эффективность фискальной политики государства [Электронный ресурс] // Проблемы прогнозирования. 2000. № 5. URL: http://www.budgetrf.ru/Publications/Magazines/Pp/2000/2000-05balatskiy/2000-05balatskiy000.htm (дата обращения: 30.07.2010).

5. Балацкий Е.В.

Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-институциональных функций [Электронный ресурс] // Проблемы прогнозирования. 2003. № 2. URL: http://www.budgetrf.ru/Publications/Magazines/Pp/2003/2003-02balatsky/2003-02balatsky000.htm (дата обращения: 30.07.2010).

6. Agell J., Persson M.

On the analytics of the dynamic Laffer curve // Journal of Monetary Economics. 2001. Vol. 48. Р. 397—414.

7. Niskanen W.A., Moore S.

Supply Tax Cuts and the Truth about the Reagan Economic Record [Электронный ресурс] // Cato Policy Analysis. 1996. October 22. № 261. URL: http://www.cato.org/pub_display.php?pub_id=1120 (дата обращения: 30.07.2010).

Об авторе:

В. Е. Подковыров, начальник отдела по прогнозированию доходов финансового управления администрации Черемховского районного муниципального образования

vasco82@mail.ru

[1]

Васильев В.

История двух революций [Электронный ресурс] // Отечественные записки. 2002. № 4—5. URL: http://www.strana-oz.ru/?numid=5&article=240 (дата обращения: 30.07.2010).

[2]

Там же.

[3]

Статья 246.27 НК РФ.

[4]

Об установлении коэффициента-дефлятора К1 на 2006 год: приказ Минэкономразвития России от 27 окт. 2005 г. № 277 // Рос. газ. 2005. 19 нояб.

[5]

Об установлении коэффициента-дефлятора К1 на 2007 год: приказ Минэкономразвития России от 3 нояб. 2006 г. № 359 // Рос. газ. 2006. 18 нояб.

[6]

Об установлении коэффициента-дефлятора К1 на 2008 год: приказ Минэкономразвития России от 19 нояб. 2007 г. № 401 // Рос. газ. 2007. 8 дек.

[7]

Об установлении коэффициента-дефлятора К1 на 2009 год: приказ Минэкономразвития России от 12 нояб. 2008 г. № 392 // Рос. газ. 2008. 19 нояб.

[8]

О внесении изменений в часть вторую Налогового кодекса Российской Федерации: федер. закон Рос. Федерации от 22 июля 2008 г. № 155-ФЗ // Рос. газ. 2008. 30 июля.

[9]

При прочих равных условиях (лат).

[10]

Bosworth

В

.

Р

.

Tax incentives and economic growth // Wash.: Brookings Institutions, 1984. Р. 32—33.

|