Содержание

Введение

1. Исходные данные

2. Расчетная часть

2.1 Налог на добавленную стоимость

2.2 Налог на имущество организаций

2.3 Целевые сборы на содержание муниципальной милиции и пожарной охраны

2.4 Налог на прибыль организаций

2.4.1 Расчет конечного финансового результата по данным бухгалтерского учета

2.4.2 Расчет прибыли в целях налогообложения

2.4.3 Расчет суммы налога на прибыль организаций

Выводы

Список литературы

Введение

Налог - одна из самых древних форм экономических отношений, появление которой связано с самыми первыми общественными потребностями. Налогообложение — это система распределения доходов между юридическими или физическими лицами и государством, а налоги представляют собой обязательные платежи в бюджет, взимаемые государством на основе закона с юридических и физических лиц для удовлетворения общественных потребностей. Налоги выражают обязанности юридических и физических лиц, получающих доходы, участвовать в формировании финансовых ресурсов государства. Являясь инструментом перераспределения, налоги призваны гасить возникающие сбои в системе распределения и стимулировать (или сдерживать) людей в развитии той или иной формы деятельности. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях. Главные принципы налогообложения — это равномерность и определенность. Равномерность — это единый подход государства к налогоплательщикам с точки зрения всеобщности, единства правил, а так же равной степени убытка, который понесет налогоплательщик. Сущность определенности состоит в том, что порядок налогообложения устанавливается заранее законом, так что размер и срок уплаты налога известен заблаговременно. Государство так же определяет меры взыскания за невыполнение данного закона [4].

Налоги бывают двух видов. Первый вид — налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами. Второй вид — налоги на товары и услуги: налог с оборота — в большинстве развитых стран заменен налогом на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие. Это косвенные налоги. Они частично или полностью переносятся на цену товара или услуги.

Реклама

Применение налогов - один из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчётный доход и прибыль предприятия [5].

Для решения задачи составим журнал хозяйственных операций за 6 месяцев 2005 года.

Журнал хозяйственных операций за 6 месяцев 2005 года

| Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма в бухгалтерском учете |

Сумма в налоговом учете |

| Д |

К |

| 1. Предъявлены покупателю счета за отгруженную продукцию |

62 |

90-1 |

18 800,00 |

18 800,00 |

| в том числе НДС (18800*18/118) |

90-3 |

68 |

2 867,80 |

2 867,80 |

| 2. Списана себестоимость отгруженной продукции |

90-2 |

43 (20) |

10 315,00 |

10 190,00 |

| 2.1. Списаны коммерческие расходы |

90-2 |

44 (26) |

1 120,00 |

1 045,00 |

| 2.2. Списаны управленческие расходы, в том числе налог на пользователей автодорог |

90-2 |

26 |

1 320,00 |

1 265,00 |

| 3. Учтены доходы от совместной деятельности |

76-3 |

91-1 |

200,00 |

200,00 |

| 4. Списаны ликвидированные по акту основные средства |

01-2 |

01-1 |

8 020,00 |

| 5. Списан износ ликвидированных основных средств |

02 |

01-2 |

7 030,00 |

| Выявлен финансовый результат от ликвидации основных средств (8020-7030) |

91-2 |

01-2 |

990,00 |

990,00 |

| 6. Предъявлены покупателю счета за отгруженные материалы |

62 |

90-1 |

4 010,00 |

4 010,00 |

| в том числе НДС (4010*18/118) |

90-3 |

68 |

611,69 |

611,69 |

| 7. Списана себестоимость реализованных материалов |

90-2 |

43 (10) |

2 532,00 |

2 532,00 |

| 8. Поступили дивиденды по акциям, принадлежащим предприятию |

51 |

76-3 |

1 600,00 |

| 9. Начисленные, но не полученные предприятием штрафные санкции за нарушение хоздоговоров |

76 (62) |

91-1 |

511,00 |

511,00 |

| отражен НДС с суммы начисленных штрафных санкций (511*18%) |

91-2 |

68 |

91,98 |

91,98 |

| 10. Начисленные, но не уплаченные предприятием штрафные санкции за нарушение хоздоговоров |

91-2 |

76 (60) |

212,00 |

212,00 |

| 11. Получена арендная плата, |

51 |

76 |

2 550,00 |

| в том числе НДС (2550*18/118) |

76 |

68 |

388,98 |

388,98 |

| 12. Положительные курсовые разницы, образовавшиеся в результате изменения курса рубля ЦБ РФ |

76 |

91-1 |

38,00 |

38,00 |

| 13. Отрицательные курсовые разницы, образовавшиеся в результате изменения курса рубля ЦБ РФ |

91-2 |

76 |

28,00 |

28,00 |

| 14. Получен аванс в счет будущей поставки продукции, |

51 |

62 |

9 400,00 |

| в том числе НДС (9400*18/118) |

62 |

68 |

1 433,90 |

1 433,90 |

| 15. Акцептованы счета поставщика за оприходованные материалы |

10 |

60 |

300,00 |

| Отражена сумма НДС, начисленная со стоимости оприхованных материалов (300*18%) |

19 |

60 |

54,00 |

54,00 |

| Оплачены материалы ((300+54)*80%) |

60 |

51 |

283,20 |

| 16. Куплено оборудование производственного назначения |

08 |

60 |

8 572,00 |

| Отражена сумма НДС, начисленная со стоимости оборудования (8572*18%) |

19 |

60 |

1 542,96 |

1 542,96 |

| Оплачено оборудование производственного назначения (8572+1542,96) |

60 |

51 |

10 114,96 |

| Введено в эксплуатацию оборудование производственного назначения |

01 |

08 |

8 572,00 |

| 17. Оплачены выполненные сторонней организацией работы производственного назначения |

76 |

51 |

1 504,00 |

| Отнесены в состав расходов по основной деятельности выполненные сторонней организацией работы производственного назначения |

20 |

76 |

1 274,58 |

| Отражен НДС с суммы выполненных работ производственного назначения (1504*18/118) |

19 |

76 |

229,42 |

229,42 |

| 18. Отражена сумма НДС к уменьшению расчетов с бюджетом (табл.1 стр.380) |

68 |

19 |

1 826,38 |

1 826,38 |

| 19. Уплачена сумма НДС в бюджет (табл. 1 стр.430) |

68 |

51 |

3 567,98 |

3 567,98 |

| 20. Начислен авансовый платеж по налогу на имущество организаций (табл.3 стр.200) |

91-2 |

68 |

35,45 |

35,45 |

| 21. Уплачен авансовый платеж по налогу на имущество организаций (табл.3 стр.200) |

68 |

51 |

35,45 |

| 22. Выявлен финансовый результат от реализации (счет 90) |

90-9 |

99 |

4 043,51 |

| 23. Выявлен финансовый результат по прочим операциям (счет 91) |

99 |

91-9 |

608,43 |

| 24. Начислен налог на прибыль организаций |

99 |

68 |

885,62 |

885,62 |

| 25. Уплачен налог на прибыль |

68 |

51 |

885,62 |

На основании данных журнала операций заполним отчетную форму по налогу Таблица 1.

Таблица 1Декларация по налогу на добавленную стоимость

Раздел 2.1. Расчет общей суммы налога

| № п/п |

Налогооблагаемые объекты |

Код строки |

Налоговая база |

Ставка НДС |

Сумма НДС |

| 1 |

Реализация товаров (работ, услуг), а также передача имущественных прав по соответствующим ставкам налога - всего: |

010 |

- |

20 |

- |

| 020 |

16443,2 |

18 |

2959,78 |

| 030 |

- |

10 |

- |

| 040 |

- |

20/120 |

- |

| 050 |

6560 |

18/118 |

1000,68 |

| 060 |

- |

10/110 |

- |

| В том числе: |

| 1.1 |

реализация товаров (работ, услуг) на безвозмездной основе |

070 |

- |

18 |

- |

| 080 |

- |

10 |

- |

| 1.2 |

реализация имущества, подлежащего учету по стоимости с учетом уплаченного налога |

090 |

- |

20/120 |

- |

| 100 |

- |

18/118 |

- |

| 1.3 |

реализация сельскохозяйственной продукции и продуктов ее переработки, закупленной у физических лиц (не являющихся налогоплательщиками) |

110 |

- |

20/120 |

- |

| 120 |

- |

18/118 |

- |

| 130 |

- |

10/110 |

- |

| 1.4 |

реализация услуг, оказываемых в интересах другого лица на основе договоров поручения, комиссии либо агентских договоров |

140 |

- |

20 |

- |

| 150 |

- |

18 |

- |

| 1.5 |

прочая реализация товаров (работ, услуг), передача имущественных прав, не вошедшая в строки 070 - 150 раздела 2.1 декларации по налогу на добавленную стоимость |

160 |

- |

20 |

- |

| 170 |

16443,2 |

18 |

2959,78 |

| 180 |

- |

10 |

- |

| 190 |

- |

20/120 |

- |

| 200 |

6560 |

18/118 |

1000,68 |

| 210 |

- |

10/110 |

- |

| 2 |

Реализация предприятия в целом как имущественного комплекса |

220 |

- |

Х |

- |

| 3 |

Передача товаров (работ, услуг) для собственных нужд |

230 |

- |

18 |

- |

| 240 |

- |

10 |

- |

| 4 |

Выполнение строительно-монтажных работ для собственного потребления |

250 |

- |

18 |

- |

| 5 |

Суммы, связанные с расчетами по оплате налогооблагаемых товаров (работ, услуг), всего: |

260 |

9400 |

18/118 |

1433,90 |

| 270 |

- |

10/110 |

- |

| в том числе: |

| 5.1 |

сумма авансовых и иных платежей, полученных в счет предстоящих поставок товаров или выполнения работ (услуг) |

280 |

9400 |

18/118 |

1433,90 |

| 290 |

- |

10/110 |

- |

| 6 |

Всего исчислено (сумма величин графы 4 строк 010 - 060, 220 - 270 раздела 2.1 декларации по налогу на добавленную стоимость; графы 6 строк 010 - 060, 220 - 270 раздела 2.1 декларации по налогу на добавленную стоимость) |

300 |

32403,2 |

Х |

5394,36 |

| № п/п |

Налоговые вычеты |

Код строки |

Сумма НДС |

| 7 |

Сумма налога, предъявленная налогоплательщику и уплаченная им при приобретении на территории Российской Федерации товаров (работ, услуг), подлежащая вычету |

310 |

1 826,38 |

| в том числе: |

| 7.1 |

по принятым на учет нематериальным активам и (или) основным средствам, не требующим сборки, монтажа, приобретенным по договорам купли-продажи |

311 |

1 542,96 |

| 7.2 |

по основным средствам, требующим сборки, монтажа, приобретенным по договорам купли-продажи |

312 |

- |

| 7.3 |

по основным средствам, завершенным капитальным строительством |

313 |

- |

| 7.4 |

по товарам (работам, услугам), приобретенным для выполнения строительно-монтажных работ для собственного потребления |

314 |

- |

| 7.5 |

по расходам на командировки и представительским расходам |

315 |

- |

| 7.6 |

по товарам, приобретаемым для перепродажи |

316 |

- |

| 7.7 |

по иным товарам (работам, услугам), приобретаемым для осуществления операций, признаваемых объектами налогообложения |

317 |

283,42 |

| 8 |

Сумма налога, исчисленная при выполнении строительно-монтажных работ для собственного потребления и уплаченная в бюджет, подлежащая вычету |

320 |

- |

| 9 |

Сумма налога, уплаченная налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации, подлежащая вычету, - всего: |

330 |

- |

| в том числе: |

- |

| 9.1 |

таможенным органам по товарам, ввезенным в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории |

331 |

- |

| 9.2 |

налоговым органам при ввозе товаров с территории Республики Беларусь |

332 |

- |

| 10 |

Сумма налога, исчисленная и уплаченная налогоплательщиком с сумм авансовых или иных платежей, подлежащая вычету после даты реализации соответствующих товаров (работ, услуг) |

340 |

- |

| 11 |

Сумма налога, уплаченная в бюджет налогоплательщиком в качестве покупателя - налогового агента, подлежащая вычету |

350 |

- |

| 12 |

Сумма налога, уплаченная налогоплательщиком в бюджет при реализации товаров (работ, услуг) в случае возврата этих товаров или отказа от них (отказа от выполнения работ, услуг), а также сумма налога, уплаченная налогоплательщиком в бюджет с сумм авансовых или иных платежей в счет предстоящих поставок товаров (работ, услуг), в случае расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей, подлежащая вычету |

360 |

- |

| 13 |

Суммы налога, уплаченные налогоплательщиком по принятым к учету товарам (работам, услугам), в т.ч. основным средствам и нематериальным активам, включенные ранее в налоговые вычеты и подлежащие восстановлению |

370 |

- |

| 14 |

Общая сумма НДС, подлежащая вычету (сложить величины в строках 310, 320, 330, 340 - 360 раздела 2.1 декларации по налогу на добавленную стоимость и вычесть величину строки 370 раздела 2.1 декларации по налогу на добавленную стоимость) |

380 |

1 826,38 |

Расчеты по ндс за налоговый период

|

| 15 |

Итого сумма НДС, исчисленная к уплате в бюджет за данный налоговый период (если величина строки 300 раздела 2.1 декларации по налогу на добавленную стоимость превышает величину в строке 380 раздела 2.1 декларации по налогу на добавленную стоимость, вычесть из величины строки 300 раздела 2.1 декларации по налогу на добавленную стоимость величину строки 380 раздела 2.1 декларации по налогу на добавленную стоимость) |

390 |

3567,98 |

| 16 |

Итого сумма НДС, исчисленная к уменьшению за данный налоговый период (если величина строки 300 раздела 2.1 декларации по налогу на добавленную стоимость меньше величины строки 380 раздела 2.1 декларации по налогу на добавленную стоимость, вычесть из величины строки 380 раздела 2.1 декларации по налогу на добавленную стоимость величину строки 300 раздела 2.1 декларации по налогу на добавленную стоимость) |

400 |

- |

| 17 |

Итого сумма НДС, исчисленная к уплате в бюджет за данный налоговый период по товарам (работам, услугам), применение налоговой ставки 0 процентов по которым не подтверждено |

410 |

- |

| 18 |

Итого сумма НДС, исчисленная к уменьшению за данный налоговый период по товарам (работам, услугам), применение налоговой ставки 0 процентов по которым не подтверждено |

420 |

- |

| 19 |

Общая сумма НДС, исчисленная к уплате в бюджет (сложить величины строк 390 и 410 раздела 2.1 декларации по налогу на добавленную стоимость, либо если величина строки 390 раздела 2.1 декларации по налогу на добавленную стоимость превышает величину строки 420 раздела 2.1 декларации по налогу на добавленную стоимость, вычесть из величины строки 390 раздела 2.1 декларации по налогу на добавленную стоимость величину строки 420 раздела 2.1 декларации по налогу на добавленную стоимость, либо если величина строки 410 раздела 2.1 декларации по налогу на добавленную стоимость превышает величину строки 400 раздела 2.1 декларации по налогу на добавленную стоимость, вычесть из величины строки 410 раздела 2.1 декларации по налогу на добавленную стоимость величину строки 400 раздела 2.1 декларации по налогу на добавленную стоимость) |

430 |

3567,98 |

| 20 |

Общая сумма НДС, исчисленная к уменьшению (сложить величины строк 400 и 420 раздела 2.1 декларации по налогу на добавленную стоимость, либо если величина строки 420 раздела 2.1 декларации по налогу на добавленную стоимость превышает величину строки 390 раздела 2.1 декларации по налогу на добавленную стоимость, вычесть из величины строки 420 раздела 2.1 декларации по налогу на добавленную стоимость величину строки 390 раздела 2.1 декларации по налогу на добавленную стоимость, либо если величина строки 400 раздела 2.1 декларации по налогу на добавленную стоимость превышает величину строки 410 раздела 2.1 декларации по налогу на добавленную стоимость, вычесть из величины строки 400 раздела 2.1 декларации по налогу на добавленную стоимость величину строки 410 раздела 2.1 декларации по налогу на добавленную стоимость) |

440 |

- |

| 21 |

Наименование соглашения о разделе продукции: |

450 |

- |

Согласно Главе 30 НК РФ, налог на имущество организаций определяется исходя из среднегодовой стоимости имущества, рассчитанной на основании данных об остаточной стоимости имущества по состоянию на первое число каждого месяца налогового периода и первое число месяца следующего за отчетным периодом. Исходя из этого, произведем расчет среднегодовой стоимости имущества на основании данных Таблицы 2.

Таблица 2Расчет среднегодовой (средней) стоимости имущества за налоговый (отчетный) период

| По состоянию на: |

Код строки |

Остаточная стоимость основных средств за налоговый (отчетный) период для целей налогообложения |

| Всего |

в том числе: |

| стоимость недвижимого имущества |

| 01.01 |

010 |

1100 |

0 |

| 01.02 |

020 |

1100 |

0 |

| 01.03 |

030 |

1100 |

0 |

| 01.04 |

040 |

1150 |

0 |

| 01.05 |

050 |

1150 |

0 |

| 01.06 |

060 |

1150 |

0 |

| 01.07 |

070 |

12000 |

0 |

| 01.08 |

080 |

- |

- |

| 01.09 |

090 |

- |

- |

| 01.10 |

100 |

- |

- |

| 01.11 |

110 |

- |

- |

| 01.12 |

120 |

- |

- |

| 01.01 |

130 |

- |

- |

| Среднегодовая (средняя) стоимость имущества за налоговый (отчетный ) период |

2678,57 |

В данном случае, согласно действующему законодательству, расчет среднегодовой стоимости имущества выполнялся по формуле:

где Иср

– среднегодовая стоимость имущества,

Кмес

– количество месяцев в отчетном периоде.

Далее произведем непосредственно сам расчет авансового платежа по налогу на имущество в Таблице 3:

Таблица 3Расчет авансовых платежей по налогу на имущество предприятий за 1 полугодие 2005 года

| Показатели |

Код строки |

Значение показателей |

| Налоговая база |

160 |

2678,57 |

| Код налоговой льготы (установленной в виде понижения налоговой ставки) |

170 |

- |

| Налоговая ставка (%) |

180 |

2,2 |

| Сумма налога за налоговый период (стр 160 * стр 180/100) |

190 |

58,93 |

| Сумма авансового платежа (стр 190 – стр 210) |

200 |

34,45 |

| Сумма авансовых платежей, исчисленная за предыдущие отчетные периоды (расчет налога за 1 квартал) |

210 |

24,48 |

| Код налоговой льготы (в виде уменьшения суммы налога, подлежащей уплате в бюджет) |

220 |

- |

| Сумма налоговой льготы (льготы по авансовому платежу), уменьшающей сумму налога (авансового платежа по налогу), подлежащую уплате в бюджет |

230 |

0 |

| Код по ОКАТО |

240 |

- |

В соответствии со ст. 9 Федерального закона от 07.07.03 N 117-ФЗ "О внесении изменений и дополнений в ч. II Налогового кодекса Российской Федерации, а также о признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации" с 1 января 2004 г. подпункт "ж" п. 1 ст. 21 Закона Российской Федерации от 27.12.91 N 2118-1 "Об основах налоговой системы в Российской Федерации" утрачивает силу.

Реклама

Исходя из этого, с 01.01.04 производить начисление и уплачивать целевые сборы на содержание милиции и пожарной охраны не следует.

Сведем данные журнала операций в Таблицу 4:

Таблица 4Расчет конечного финансового результата по данным бухгалтерского учета

| Показатель |

Значение показателя |

| 1. Доходы и расходы по обычным видам деятельности |

| 1. Выручка (нетто) от продажи товаров, продукции работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) |

19 330,51 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг |

12 847,00 |

| 3. Валовая прибыль |

6 483,51 |

| 4. Коммерческие расходы |

1 120,00 |

| 5. Управленческие расходы |

1 320,00 |

| 6. Прибыль (убыток) от продаж (стр1-стр2-стр4-стр5) |

4 043,51 |

| 2. Операционные доходы и расходы |

| 7. Проценты к получению |

419,02 |

| 8. Проценты к уплате |

212,00 |

| 9. Доходы от участия в других организациях |

200,00 |

| 10. Прочие операционные доходы |

| 11. Прочие операционные расходы |

990,00 |

| 3. Внереализационные доходы и расходы |

| 12. Прочие внереализационные доходы |

38,00 |

| 13. Прочие внереализационные расходы |

28,00 |

| 14. Прибыль (убыток) до налогообложения (стр6+стр7+стр9+стр10+стр12-стр8-стр11-стр13) |

3 470,53 |

| 15. Налог на прибыль и иные аналогичные обязательные платежи (885,62+35,45) |

921,07 |

| 16. Прибыль (убыток) от обычной деятельности |

2 549,46 |

| 4. Чрезвычайные доходы и расходы |

| 17. Чрезвычайные доходы |

- |

| 18. Чрезвычайные расходы |

- |

| 19. Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (стр 16+стр 17-стр18) |

2 549,46 |

Доходы от реализации отразим в Таблице 5, внереализационные доходы в Таблице 6, расходы, связанные с производством и реализацией, уменьшающие сумму доходов от реализации в Таблице 7, внереализационные расходы в Таблице 8.

Таблица 5Доходы от реализации за 1 полугодие 2005 года

| № п/п |

Показатель |

Сумма, руб. |

| 1 |

Выручка от реализации - всего, в том числе: |

22 810,00 |

| 2 |

по экспорту |

- |

| из п. 1: |

- |

| 3 |

выручка от реализации товаров (работ, услуг) собственного производства |

18 800,00 |

| 4 |

выручка от реализации имущественных прав, за исключением доходов от реализации права требования |

- |

| 5 |

выручка от реализации прочего имущества |

- |

| 6 |

выручка от реализации покупных товаров |

4 010,00 |

| 7 |

Выручка от реализации амортизируемого имущества |

- |

| 8 |

Выручка от реализации права требования как реализации финансовых услуг |

- |

| 9 |

Выручка от реализации права требования: |

- |

| до наступления срока платежа |

- |

| 10 |

после наступления срока платежа |

- |

| 11 |

Выручка от реализации товаров (работ, услуг), имущественных прав по объектам обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы |

- |

| Итого доходов от реализации (п 1 + сумма строк с 7 по 11) |

22 810,00 |

Таблица 6Внереализационные доходы

| № п/п |

Показатель |

Сумма, руб. |

| 1 |

доходы от совместной деятельности |

200,00 |

| 2 |

штрафные санкции за нарушение хоздоговоров |

511,00 |

| 3 |

положительные курсовые разницы, образовавшиеся в результате изменения курса рубля ЦБ РФ |

38,00 |

| Итого внереализационные доходы |

749,00 |

Таблица 7Расходы, связанные с производством и реализацией, уменьшающие сумму доходов от реализации за 1 полугодие 2005 года

| № п/п |

Показатель |

Сумма, руб. |

| 1 |

себестоимость отгруженной продукции (уменьшенная на величину сверхнормативных затрат) |

10 190,00 |

| 2 |

коммерческие расходы (уменьшенная на величину сверхнормативных расходов на рекламу) |

1 045,00 |

| 3 |

управленческие расходы, в том числе налог на пользователей автодорог (уменьшенная на величину сверхнормативных расходов на оплату суточных) |

1 265,00 |

| 4 |

сумма НДС полученная по реализованным товарам работам услугам (2867,8+611,69) |

3 479,49 |

| 5 |

себестоимость реализованных материалов |

2 532,00 |

| 6 |

сумма налога на имущество |

35,45 |

| Итого расходов связанных с производством и реализацией |

18 546,94 |

Таблица 8Внереализационные расходы

| № п/п |

Показатель |

Сумма, руб. |

| 1 |

штрафные санкции за нарушение хоздоговоров |

212,00 |

| 2 |

отрицательные курсовые разницы, образовавшиеся в результате изменения курса рубля ЦБ РФ |

28,00 |

| 3 |

НДС со штрафных санкций за нарушение хоздоговоров, начисленных к получению |

91,98 |

| 4 |

убыток от ликвидации основных средств |

990,00 |

| Итого внереализационные расходы |

1 321,98 |

Расчет налога на прибыль организаций произведем в Таблице 9.

Таблица 9Расчет налога на прибыль организаций за 1 полугодие 2005 года

| № п/п |

Показатель |

Сумма, руб. |

| 1 |

Доходы от реализации |

22 810,00 |

| 2 |

Расходы, уменьшающие сумму доходов от реализации |

18 546,94 |

| 3 |

Внереализационные доходы |

749,00 |

| 4 |

Внереализационные расходы |

1 321,98 |

| в том числе: |

- |

| убыток, образовавшийся при уступке права требования (в соответствии с пунктом 2 статьи 279 НК) |

- |

| 5 |

Итого прибыль (убыток) (строка 1 - строка 2 + строка 3 - строка 4) |

3 690,08 |

| 6 |

Доходы, исключаемые из прибыли, отраженной по строке 5 |

- |

| 7 |

Прибыль, полученная Банком России от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом "О Центральном банке Российской Федерации (Банке России)" |

- |

| 8 |

Льготы, предусмотренные статьей 2 Федерального закона от 06.08.2001 № 110-ФЗ: |

- |

| Предусмотренные абз. 10 п. 6 ст. 6 Закона № 2116-1 |

- |

| 9 |

Предусмотренные абз. 14 п. 6 ст. 6 Закона № 2116-1 |

- |

| 10 |

Предусмотренные абз. 27 п. 6 ст. 6 Закона № 2116-1 |

- |

| 11 |

Налоговая база (строка 5 - строка 6 - строка 7 - строка 8 - строка 9 - строка 10) |

3 690,08 |

| 12 |

Сумма убытка или части убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (строка 100 Приложения № 4 к Листу 02) |

- |

| 13 |

Сумма прибыли, исключаемая из налоговой базы в связи с предоставлением дополнительных льгот |

- |

| 14 |

Налоговая база для исчисления налога: |

3 690,08 |

| 15 |

Ставка налога на прибыль - всего (%) |

24 |

| 16 |

Сумма исчисленного налога на прибыль - всего |

885,62 |

| 17 |

Сумма начисленных авансовых платежей за отчетный (налоговый) период - всего |

- |

| 18 |

Сумма налога, выплаченная за пределами Российской Федерации и засчитываемая в уплату налога согласно специальной Декларации (расчету), принятой налоговым органом |

- |

| 19 |

Сумма налога на прибыль к доплате - всего |

885,62 |

| 20 |

Сумма налога на прибыль к уменьшению - всего |

- |

| 21 |

Сумма ежемесячных авансовых платежей на 3 квартал 2005 года |

295,06 |

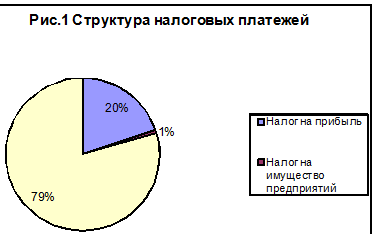

После проведения всех расчетов, определим общую сумму налоговых платежей и рассчитаем их структуру. Результаты расчета сведем в Таблицу 10. На основании данных Таблицы 10, построим диаграмму (рис.1).

Таблица 10Структура налоговых платежей предприятия за 2 квартал 2005 г.

| Налог |

Сумма, руб. |

Удельный вес, % |

| 1 |

Налог на прибыль |

885,62 |

19,73 |

| 2 |

Налог на имущество предприятий |

35,45 |

0,79 |

| 3 |

Налог на добавленную стоимость |

3 567,98 |

79,48 |

| Итого |

4 489,05 |

100 |

Итак, на основании вышеприведенных расчетов можно сделать вывод о том, что наибольшую долю в структуре налоговых платежей занимает НДС – 79 %, налог на прибыль – 20%, и совсем незначительную часть, налог на имущество – 1%.

1. "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 n 146-фз (принят гд фс рф 16.07.1998) (ред. от 02.11.2004, с изм. от 01.07.2005) (с изм. и доп., вступающими в силу с 01.01.2005),

2. "Налоговый кодекс Российской Федерации (часть вторая)" от 31.07.1998 n 146-фз (принят гд фс рф 16.07.1998) (ред. от 02.11.2004, с изм. от 01.07.2005) (с изм. и доп., вступающими в силу с 01.01.2005).

3. Налоги. Центр налогового права. www.conseco.ru

4. Налоги: учебное пособие /Д.Г. Черник. М., Финансы и статистика, 1995.

5. Финансовое право: учебник / отв. Ред. Н.И. Химичева. 2-е изд.., перераб. и доп. - М.: 2000

6. Юткина Т.Ф. Налоги и налогообложение. Учебник. – М.:ИНФРА-М.:2001г.

|