| Содержание

Введение

Глава 1. Теоретические основы анализа и оценки финансового состояния по данным бухгалтерской отчетности

1.1 Предназначение и источники анализа и оценки финансового состояния по данным бухгалтерской отчетности

1.2 Подходы к анализу финансового состояния и эго этапы

1.3 Показатели оценки финансового состояния

Глава 2. Анализ и оценка финансового состояния ООО «НПО «Октябрь» за 2005-2007 гг. по данным бухгалтерской отчетности

2.1 Организационно-экономическая характеристика ООО «НПО «Октябрь»

2.2 Вертикальный и горизонтальный анализ баланса за 2005 – 2007 гг. и анализ прибыли организации

2.3 Оценка показателей ликвидности и финансовой устойчивости

2.4 Оценка показателей оборачиваемости и рентабельности

Глава 3. Совершенствование управление финансами ООО «НПО «Октябрь» с целью улучшения финансового состояния

3.1 Разработка мероприятий по улучшению финансового состояния

3.2 Формирование прогнозного баланса и отчета о прибылях на конец 2008 года

3.3 Оценка показателей финансового состояния по прогнозной отчетности

Заключение

Список использованной литературы

Приложения

Введение

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств, и отражает конечные результаты деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении.

Оценка финансового состояния предприятия является одной из целей финансового анализа. Поскольку финансово-экономический анализ в рыночной экономике является одной из важнейших функций эффективного управления, то владение методами системного комплексного финансово-экономического анализа является органической частью профессиональной подготовки финансистов, аудиторов, бухгалтеров.

Реклама

Таким образом, видно, какую значимость имеет оценка финансового состояния предприятия. И что данная проблема является наиболее актуальной в нашей стране, это очевидно и бесспорно.

В связи с переходом к рыночным отношениям неизмеримо возрастает количество пользователей бухгалтерской информации (финансовой отчетности). Если раньше финансовая отчетность предназначалась довольно узкому кругу лиц (вышестоящей организации, финансовому органу, учреждению, банку и территориальному органу статистики), то в рыночной экономике ее пользователями становятся практически все участники рыночных отношений:

¾ лица, непосредственно связанные с предпринимательством (бизнесом), то есть менеджеры и самые различные работники управления, включая, естественно, бухгалтеров, которых в западной практике называют бухгалтерами-аудиторами и бухгалтерами-аналитиками;

¾ лица, непосредственно не работающие на предприятиях (фирмах), но имеющие прямой финансовый интерес - акционеры, инвесторы, различные кредиторы, покупатели и продавцы продукции (услуг) и так далее;

¾ третью группу представляют лица, имеющие косвенный финансовый интерес - различные финансовые институты (биржи, ассоциации и тому подобное), налоговые службы, органы статистики, профсоюзы и другие.

И все эти пользователи бухгалтерской информации, прежде всего, ставят себе задачу провести анализ финансового состояния предприятия на базе его бухгалтерской отчетности, чтобы на его основе сделать вывод о направлениях своей деятельности.

Анализ финансового состояния имеет свои источники, свою цель и свою методику. Источниками информации являются формы квартальных и годовых отчетов, включая приложения к ним, а также сведения, привлекаемые из самого чета, когда такой анализ проводится внутри самого предприятия.

Цель анализа финансового состояния - дать руководству предприятия картину его действительного состояния, а лицам, непосредственно не работающим на данном предприятие, но заинтересованных в его финансовом состоянии, - сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в предприятия дополнительных инвестиций и тому подобное.

Таким образом, объектом исследования данной работы является ООО «НПО «Октябрь».

Реклама

Предметом исследования работы является финансовое состояние организации ООО «НПО «Октябрь».

Цель исследования – проанализировать и оценить финансовое состояние организации ООО «НПО «Октябрь».

Для достижения поставленной цели необходимо решить следующие задачи:

¾ выявить предназначение и источники анализа и оценки финансового состояния по данным бухгалтерской отчетности;

¾ рассмотреть подходы к анализу финансового состояния и эго этапы;

¾ рассмотреть показатели оценки финансового состояния;

¾ дать организационно-экономическую характеристику предприятия ООО «НПО «Октябрь»;

¾ сделать вертикальный и горизонтальный анализ баланса организации и анализ прибыли за 2005 -2007 гг.;

¾ сделать оценку показателей ликвидности и финансовой устойчивости организации, а также оценку оборачиваемости и рентабельности;

¾ разработать мероприятия по улучшению финансового состояния организации ООО «НПО «Октябрь»;

¾ сформировать прогнозный баланс и отчет о прибылях и убытках на конец 2008 года;

¾ сделать оценку показателей финансового состояния по прогнозной отчетности.

В ходе проведения анализа использовались методики финансового анализа Г.В. Савицкой, А.Д. Шеремета, Р.С. Сайфулина, В.В. Ковалева, И.Т. Балабанова.

На современном этапе развития нашей экономики вопрос анализа финансового состояния предприятия является очень актуальным. От финансового состояния предприятия зависит во многом успех его деятельности. Поэтому анализу финансового состояния предприятия уделяется много внимания.

Актуальность данного вопроса обусловила развитие методик анализа финансового состояния предприятий. Эти методики направлены на экспресс оценку финансового состояния предприятия, подготовку информации для принятия управленческих решений, разработку стратегии управления финансовым состоянием.

Т.к. существующие методы и модели оценки финансового состояния предприятия являются базовыми и на практике в чистом виде применяются очень редко, то для получения более точных результатов предлагается использовать некую комбинированную модель оценки. Это обусловлено наличием у каждого отдельного базового метода недостатков и ограничений, которые нейтрализуются при их комплексном применении. Базовые методы в составе комбинированных взаимодополняют друг друга. [1]

1. Оценка динамики состава и структуры активов, их состояния и движения.

2. Оценка динамики состава и структуры источников собственного и заемного капитала, их состояния и движения.

3. Анализ абсолютных относительных показателей финансовой устойчивости предприятия оценка изменения ее уровня.

4. Анализ платежеспособности предприятия и ликвидности активов его баланса.

Анализ финансового состояния предприятия преследует несколько целей:

¾ определение финансового положения;

¾ выявление изменений в финансовом состоянии в пространственно-временном разрезе;

¾ выявление основных факторов, вызывающих изменения в финансовом состоянии;

¾ прогноз основных тенденций финансового состояния.

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и лиц), заинтересованных в результате его функционирования.

На основании доступной им отчетно-учетной информации указанные лица стремятся оценить финансовое положение предприятия.

Основным инструментом для этого служит финансовый анализ, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, а затем по его результатам принять обоснованные решения.

¾ имущественное состояние предприятия;

¾ степень предпринимательского риска, в частности возможность погашения обязательств перед третьими лицами;

¾ достаточность капитала для текущей деятельности и долгосрочных инвестиций;

¾ потребность в дополнительных источниках финансирования;

¾ способность к наращиванию капитала;

¾ рациональность привлечения заемных средств;

¾ обоснованность политики распределения прибыли и др.

Современный финансовый анализ имеет определенные отличия от традиционного анализа финансово-хозяйственной деятельности. Прежде всего, это связано с растущим влиянием внешней среды на работу предприятий. В частности, усилилась зависимость финансового состояния хозяйствующих субъектов от инфляционных процессов, надежности контрагентов (поставщиков и покупателей), усложняющихся организационно-правовых форм функционирования. [3]

В результате инструментарий современного финансового анализа расширяется за счет новых приемов и способов, позволяющих учитывать эти явления.

В целях рыночных отношений исключительно велика роль анализа финансового состояния предприятия. Это связано с тем, что предприятия приобретают самостоятельность, несут полную ответственность за результаты своей производственно-хозяйственной деятельности перед совладельцами (акционерами), работниками, банком и кредиторами.

Финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства. Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием.

Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственно-хозяйственных факторов.

Содержание и основная целевая установка финансового анализа – оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использование финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности.

С каждым годом все больше стран во всем мире применяют международные стандарты финансовой отчетности (МСФО). Некоторые российские организации уже перешли на составление финансовой отчетности в соответствии с требованиями МСФО, но большинству еще предстоит это сделать.

В рамках перехода России на международные стандарты в 2004 году была принята Концепция развития бухгалтерского учета и отчетности на среднесрочную перспективу (по 2010 год), в соответствии с которой, предусматривается составление консолидированной финансовой отчетности российскими организациями по МСФО. Таким образом, у многих организаций возникнет необходимость в подготовке финансовой отчетности, составленной в соответствии с требованиями МСФО.

Изучение Международных стандартов финансовой отчетности необходимо предприятиям, которые планируют расширять свою деятельность и хотят привлечь зарубежных инвесторов, а также компаниям, решившим покорить внешние рынки сбыта.

Никто на сегодняшний день не заставляет российские предприятия следовать Международным стандартам финансовой отчетности. Но, во-первых, вряд ли найдется много компаний, которым не нужны инвестиции. Во-вторых, большинство руководителей не устраивает деятельность предприятия «кое-как». Инвесторы же – дальновидные собственники и топ-менеджеры – хотят иметь достоверную и объективную информацию о состоянии дел в компании и динамике развития бизнеса. Национальные стандарты финансовой отчетности только начали складываться и в силу своей «незрелости» сегодня не всегда справляются с этой задачей.[4]

В таких условиях руководители ищут различные пути и инструменты, позволяющие увидеть компанию «как есть» и «как будет». Одним из таких инструментов в общемировом масштабе и являются сегодня Международные стандарты финансовой отчетности. Они регламентируют учетные подходы, способные обеспечить достоверное представление информации о финансовом положении и результатах деятельности компании, движении денежных средств. Факт признания МСФО на уровне около 100 стран мира говорит сам за себя.

1.2 Подходы к анализу финансового состояния и эго этапы

Оценка финансового состояния компании состоит из нескольких этапов:

1. Комплексная оценка нескольких направлений деятельности предприятия.

2. Применение широкого набора показателей с целью всестороннего изучения финансового состояния предприятия

3. Использование экспертных методов для выявления количественных критериев.

1. Сбор необходимой информации (объем зависит от задач и вида финансового анализа).

2. Обработку информации (составление аналитических таблиц и агрегированных форм отчетности).

3. Расчет показателей изменения статей финансовых отчетов.

4. Расчет финансовых коэффициентов по основным аспектам финансовой деятельности или промежуточным финансовым агрегатам (финансовая устойчивость, платежеспособность, рентабельность).

5. Сравнительный анализ значений финансовых коэффициентов с нормативами (общепризнанными и среднеотраслевыми).

6. Анализ изменений финансовых коэффициентов (выявление тенденций ухудшения или улучшения).

7. Подготовку заключения о финансовом состоянии компании на основе интерпретации обработанных данных.

Основными компонентами финансово-экономического анализа деятельности предприятия являются:

· анализ бухгалтерской отчетности;

· горизонтальный анализ;

· вертикальный анализ;

· трендовый анализ;

· расчет финансовых коэффициентов.

Основные документы финансовой отчетности предприятия являются:

¾ бухгалтерский баланс (форма № 1),

¾ отчет о прибылях и убытках (форма № 2),

¾ отчет об изменениях капитала (форма № 3),

¾ отчет о движении денежных средств (форма № 4),

¾ приложение к бухгалтерскому балансу (форма № 5),

¾ отчет о целевом использовании полученных средств (форма № 6).

Следует иметь в виду что малые предприятия как правило составляют только баланс и отчет о прибылях и убытках. Форма отчетности: все перечисленные документы финансовой отчетности предприятия с данными предприятия за два последних года и первый квартал текущего года.

Анализ бухгалтерской отчетности представляет собой изучение абсолютных показателей, представленных в бухгалтерской отчетности.

В процессе анализа бухгалтерской отчетности определяются состав имущества предприятия, его финансовые вложения, источники формирования собственного капитала, оцениваются связи с поставщиками и покупателями, определяется размер и источники заемных средств, оцениваются объем выручки от реализации и размер прибыли.

Под методом анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии. К характерным особенностям метода относятся использование системы показателей, выявление и изменение взаимосвязи между ними.

В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения анализа можно условно подразделить на две группы: традиционные и математические.

К традиционным методам финансового анализа относятся: использование абсолютных, относительных и средних величин; прием сравнения, сводки и группировки, прием цепных подстановок.

В кратком представлении приемы можно сгруппировать следующим образом:

- прием сравнения - заключается в составлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

- прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы.

- прием цепных подстановок применяется для расчетов величины влияния факторов в общем комплексе их воздействия на уровень совокупного финансового показателя. Сущность приёмов ценных подстановок состоит в том, что, последовательно заменяя каждый отчётный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

На практике применяются следующие основные методы анализа финансовой отчётности: горизонтальный анализ, вертикальный анализ, трендовый, метод финансовых коэффициентов, сравнительный анализ, факторный анализ:

- горизонтальный (временный) анализ заключается в сравнении каждой позиции с предыдущим периодом.

- вертикальный (структурный) анализ заключается в определении структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом.

- трендовый анализ заключается в сравнении каждой позиции отчётности с рядом предшествующих периодов и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный анализ.

- анализ относительных показателей (коэффициентов) представляет собой расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

- сравнительный анализ - заключается во внутрихозяйственном анализе сводных показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственном анализе предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

- факторный анализ - представляет собой анализ влияния и отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приёмов исследования. Факторный анализ может быть как прямым, так и обратным, т. е. синтез - соединение отдельных элементов в общий результативный показатель.

Многие математические методы: корреляционный анализ, регрессионный анализ, и др., вошли в круг аналитических разработок значительно позже. Методы экономической кибернетики и оптимального (линейного) программирования, эконометрические методы (симплекс-метод, например), методы исследования операций и теории принятия решения, безусловно, могут найти непосредственное применение в рамках финансового анализа.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы:

- метод экспертных оценок (когда оценка состояния дается не по количественным, а по качественным показателям экспертом),

- метод сценариев (когда рассматривается изменение сценария развития внешних событий и как может повести себя организация),

- психологические (когда анализируется психологический климат организации и на основе этого можно предположить возможности и проблемы ее развития.

В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей. Так и в финансовом анализе применяются различные методы и приёмы, ранее не используемые в нем.

Оценка финансового состояния и выявление возможностей повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики – это есть основная целевая установка финансового анализа.

Большинство существующих в настоящее время методик анализа деятельности организаций, их финансового состояния повторяют и дополняют друг друга, они могут быть использованы комплексно или раздельно в зависимости от конкретных целей и задач анализа, информационной базы, имеющейся в распоряжении аналитика.

Показатели финансового состояния организаций разделяются на две категории: объемные и относительные. Последние называются финансовыми коэффициентами или финансовыми отношениями.

Различные показатели находятся в связи друг с другом и отражают взгляд только с одной из нескольких возможных точек зрения на организацию. Поэтому говорят о системе финансовых показателей.

Среди объемных показателей деятельности организации используются:

1. Валюта баланса.

2. Собственный или оплаченный уставный капитал организации.

3. Чистые активы организации.

4. Объем продаж (выручка от реализации) за период.

5. Объем прибыли за период.

6. Денежный поток за период.

7. Структура денежного потока по видам деятельности. [36.C.56]

Финансовые коэффициенты разделяются на несколько групп:

- Показатели платежеспособности (ликвидности).

- Показатели оборачиваемости.

- Показатели финансовой устойчивости.

- Показатели рентабельности.

- Показатели эффективности труда.

Показатели прибыльности и рентабельности рассматриваются по отдельности. Это связано с тем, что в первом случае анализируется эффективность текущей (основной) деятельности организации, то есть сопоставляются доходы и затраты, связанные с их получением. Во втором случае речь идет об эффективности использования капитала (активов) в целом.

Для получения целостной оценки организации различные объемные показатели и финансовые коэффициенты объединяются (с учетом веса и значимости каждого из них) в комплексные (составные) показатели финансового состояния.

Рассмотрим методики финансового анализа, изложенных в работах разных авторов.

Так, согласно методике анализа А.Д. Шеремета финансовое положение организаций характеризуется размещением его средств и состоянием источников их формирования.

Основными показателями для оценки финансового состояния являются:

- уровень обеспеченности собственными оборотными средствами;

- степень соответствия фактических запасов активов нормативным и величине, предназначенной для их формирования;

- величина иммобилизации оборотных средств;

- оборачиваемость оборотных средств и платежеспособность.

По мнению авторов данной методики, важнейшим этапом анализа финансового состояния является определение наличия собственных и приравненных к ним средств, выявление факторов, повлиявших на их изменение в изучаемом периоде. Для расчета наличия собственных и приравненных к ним оборотных средств применяются следующие показатели:

а) источники собственных средств;

б) источники средств, приравненных к собственным;

в) вложение средств в основные фонды и внеоборотные активы

На их основе рассчитывается наличие собственных и приравненных к ним средств (а + б - в). Отдельно проводится анализ основных составляющих собственных и приравненных к ним средств - оборотной части уставного фонда и средств, являющихся непосредственной собственностью организации. Прибыль, находящаяся в обороте, исчисляется как разница между балансовой прибылью и суммой использованной и отвлеченной прибыли.

Далее проводится анализ обеспеченности организации собственными оборотными средствами. При этом сопоставляется фактическое их наличие с нормативом, который также утратил свое значение в настоящее время. Коммерческая организация сама решает вопрос об объеме денежных средств и имущества в обороте. Единственным регулятором государства в данном вопросе является соблюдение условия - выплаты пайщикам не должны влиять на величину Уставного фонда, т. е. Уставный фонд не может быть источником платежей участникам, выплата производятся непосредственно из прибыли.

Авторы данной методики также включают в анализ финансового состояния понятие иммобилизации (отвлечения) оборотных средств. Иммобилизацией считается:

- превышение средств и затрат на капитальное строительство над источниками финансирования;

- задолженности;

- расходы, не перекрытые средствами специальных фондов и целевого финансирования.

Приведенное понятие иммобилизации в рыночной экономике утрачивает свое значение. Организация должна использовать точные расчеты для финансирования своих стратегических программ, а также самостоятельно решать строить или модернизироваться. Это касается капитального ремонта, капитальных вложений. К тому же в настоящее время организация с негосударственной формой собственности практически не использует специальные ссуды банка. Учитывая все это, задолженность практически отсутствует и понятие иммобилизации сводится к узкому кругу хозяйственных просчетов.

Анализ состояния нормированных оборотных средств применим в условиях планового ведения хозяйства. В связи с переходом к рынку он преобразуется в анализ сырья, полуфабрикатов, материалов, готовой продукции и имеет иное экономическое значение: запасы сырья должны сохраняться для обеспечения необходимого технологического процесса, а остатки готовой продукции должны быть сведены к минимуму.

Поскольку понятия нормируемые оборотные, средства и ненормированные оборотные средства утратили смысл, то целесообразно оборотные средства подразделить на запасы и затраты, денежные средства и прочие активы. Авторы рассматриваемой методики предлагают также проводить анализ заемных средств по видам кредитов и ссуд.

Анализ платежеспособности рассматривается в данной методике очень узко. Определяется только сальдо дебиторской и кредиторской задолженности. Положительным считается превышение дебиторской задолженности над кредиторской (активное сальдо). Оптимальным вариантом считается формула: отсутствие задолженности как самой организации так и другим.

Обобщение результатов анализа финансового состояния проводится с помощью сальдового приема. Составляется расчет внеплановых вложений оборотных средств и источников их покрытия. В этом расчете отражается влияние двух групп взаимосвязанных финансовых показателей.

Предлагается также рассматривать показатель оборачиваемости оборотных средств. Его составляющие полностью отвечают требованиям плановой экономики: твердое материально-техническое снабжение, заданные сверху покупатели и заказчики. В современных условиях понятие оборачиваемости оборотных средств сохраняется, но используются иные, диктуемые рыночной экономикой подходы к его формированию.

Таким образом, указанная методика анализа финансового состояния организации основана на принципах планового ведения хозяйства. В настоящее время она может быть применена лишь на ограниченном круге организаций государственной формы собственности и в бюджетных организациях, но не в полном объеме. Это связано с тем, что существенно изменилась информационная база анализа, которая не обеспечит аналитика-исследователя необходимыми исходными данными (например, в современной бухгалтерской отчетности отсутствуют нормативы устойчивых пассивов). Ряд ключевых моментов анализа потеряли значение в условиях перехода к рыночным отношениям (иммобилизация, оборачиваемость оборотных средств), методика не адаптирована к высоким темпам инфляции. [36.C.62]

В методике анализа финансового состояния под редакцией С.Б. Барнгольц подход к анализу несколько глубже. Во главе исследования ставится непосредственное изучение баланса организации. Этому предшествует установление степени достоверности информации, содержащейся в балансе, путем ее сопоставления с другими источниками информации.

Основными критериями устойчивости финансового состояния являются:

- платежеспособность хозяйствующего субъекта,

- соблюдение финансовой дисциплины,

- обеспечение собственными оборотными средствами.

По мнению авторов, основными признаками неплатежеспособности и неудовлетворительного финансового состояния являются: просроченная задолженность и длительное непрерывное пользование платежными кредитами. Конечно, эти факторы можно отнести и к показателям неудовлетворительного финансового состояния организации, но их недостаточно для такого однозначного вывода.

Особенностью данной методики является изучение причин, вызвавших изменение суммы собственных оборотных средств. Причины изменений изучаются по каждому источнику (Уставный фонд в части оборотных средств, остаток нераспределенной прибыли и другие). Анализ всех оборотных, средств организации проводится во взаимосвязи с их источниками. Интересен также подход к способу выявления излишних у организации материалов: сопоставление их остатков на несколько месячных дат с расходом за эти же месяцы. Отсутствие расходов остатков материалов как незначительное его изменение свидетельствует о наличии ненужных материалов.

При анализе использования кредитов под оборотные средства важными являются моменты:

- обеспеченность кредита,

- своевременность погашения кредита,

- недопустимость иммобилизации кредитов в неполноценные запасы и убытки.

Что касается анализа денежных средств и расчетов, акцентируется внимание на задолженности по истечению сроков иска.

Следующая группировка задолженности по причинам образования. Различается допустимая и недопустимая задолженность. Прежде всего, дебиторская задолженность возникает в связи с операциями по сбыту и поставке. Она называется задолженностью по товарным операциям. Недопустимая ее часть возникает вследствие задержки платежей покупателями, нарушения поставщиками договоров.

Для обобщения анализа финансового состояния в рассматриваемой методике используется также баланс внеплановых вложений оборотных средств и их источников. Приводится целая система общих и частных показателей оборачиваемости оборотных средств. Методика анализа включает также составление плана мероприятий по мобилизации резервов и укреплению платежеспособности организаций. В качестве мероприятий рекомендуется, например, ликвидация остатков ненужных материалов и полуфабрикатов, снижение объемов незавершенного производства, взыскание сумм по претензиям.

Данная методика является более логичной и применима для крупных материалоемких производств с участием государственного капитала. Однако, как и предыдущей, ей присущи недостатки: ограниченность информативной базы, ориентация преимущественно на плановую систему хозяйствования, отсутствие поправок на инфляцию.

B настоящее время наиболее широко используется методика А.Д. Шеремета, Р. С. Сейфулина, Е.В. Негашева.

Методика характеризуется следующим:

- имеет более формализованный, алгоритмизированный, структурированный характер и в большей степени приспособлена к компьютеризации всех расчетов;

- применяется несколько иная нормативная база при оценке платежеспособности (ликвидности) организации;

- частично используются оптимизационные и экспертные методы;

- ориентирована на широкий круг пользователей;

- частично применяются подходы, используемые в практике работы капиталистических фирм, что позволяет установить обоснованные взаимосвязи между показателями финансового состояния отечественных организаций и фирм капиталистических стран;

- методика позволяет выделить четыре уровня финансовой устойчивости организации;

- позволяет в рамках внутреннего анализа осуществить углубленное исследование финансовой устойчивости организации на основе построения баланса платежеспособности;

- используется модель взаимосвязи различных финансовых коэффициентов, что позволяет при наличии динамики различных финансовых показателей (факторов) исследовать характер изменения результирующего показателя коэффициента ликвидности;

- изложен известный в экономической литературе способ определения оптимального размера объема производства, предпринята попытка связать анализ финансового состояния с производственной программой организации.

Методика предполагает:

- деление всех активов на четыре группы по степени ликвидности: наиболее ликвидные, быстро реализуемые, медленно реализуемые трудно реализуемые. К первой группе относятся все статьи денежных средств организации и краткосрочные финансовые вложения (ценные бумаги). Ко второй группе относятся дебиторская задолженность и прочие активы. К третьей группе относятся статьи второго раздела актива баланса "Запасы и затраты" за исключением расходов будущих периодов, а также долгосрочные финансовые вложения. К четвертой группе относятся статьи первого раздела актива "Основные средства и вложения".

- группировка пассивов баланса по степени срочности их оплаты.

А. Шеремет, Е. Негашев, Р. Сейфулин устанавливают нормативную величину коэффициента абсолютной ликвидности в пределах 0,20 - 0,25. Для промежуточного коэффициента покрытия норматив установлен на уровне 0,80 - 1,00, тогда как у В. Палия - 0,70 - 0,80. Нормативы общего коэффициента покрытия в методиках В. Палия и А. Шеремета одинаковы и составляют 2,0 - 2,5.

Авторы также выделяют четыре типа финансового состояния. Первый тип - абсолютная устойчивость. Этому типу соответствуют минимальные величины запасов и затрат. Второй тип - нормальная устойчивость. Для данного типа характерны нормативные величины запасов и затрат. Третий тип - неустойчивое состояние, которому соответствуют убыточные величины запасов и затрат. Четвертый тип - кризисное состояние. Для него характерны неподвижные и малоподвижные запасы и затоваренность готовой продукцией в связи со снижением спроса.

Рассмотрим показатели для анализа финансового состояния, предлагаемые Ковалевым В.В. Методика финансового анализа, предлагаемая данным автором, имеет логическую последовательность и проводится по этапам:

1) Горизонтальный и вертикальный анализ баланса;

2) Использование финансовых коэффициентов

Методика расчёта этих показателей представлена в следующей последовательности.

1.Расчёт показателей ликвидности:

Баланс считается ликвидным, если выполняется следующее условие:

А 1 ≥ П 1; А 2 ≥ П 2; А 3 ≥ П 3; А 4 ≤ П 4.

Где А – активы; П – пассивы.

При этом если выполнены три следующих условия:

А 1 ≥ П 1; А 2 ≥ П 2; А 3 ≥ П 3;

то есть текущие активы превышают внешние обязательства организаций, то обязательно выполняется и последнее неравенство:

А 4 ≤ П 4,

Которое подтверждает наличие у организаций собственных оборотных средств. Все это означает соблюдение минимального условия финансовой устойчивости.

По степени ликвидности активы организации группируются:

Первая группа А 1 включает в себя наиболее ликвидные активы, такие как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе А 2 относятся быстрореализуемые активы, то есть активы, для обращения которых в наличные средства требуется определенное время: дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие дебиторские активы.

А 3 — это медленно реализуемые активы - наименее ликвидные активы (производственные запасы, кроме статьи «Расходы будущих периодов», налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

Четвертая группа А 4 — это труднореализуемые активы, куда входят все статьи раздела «Внеоборотные активы» - основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Обязательства организации также разбиваются группы групп:

П 1 — наиболее срочные обязательства (кредиторская задолженность, задолженность участникам по выплате доходов, прочие краткосрочные обязательства, ссуды не погашенные в срок);

П 2 — краткосрочные пассивы (краткосрочные займы и кредиты банка, прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты);

П 3 — долгосрочные пассивы (долгосрочные кредиты банка и займы);

П 4 — постоянные пассивы (собственный капитал – статьи III раздела баланса, доходы будущих периодов, резервы предстоящих расходов).

Наряду с абсолютными показателями для оценки ликвидности организации рассчитывают следующие относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности.[5]

Данные показатели представляют интерес не только для руководства организации, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидности — для банков, коэффициент текущей ликвидности — для инвесторов.

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов организации. [26.C.59]

Коэффициент быстрой (срочной) ликвидности — отношение денежных средств, краткосрочных финансовых вложений НДС по приобретенным ценностям и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) — отношение всей суммы оборотных активов, включая запасы за минусом расходов будущих периодов, к общей сумме краткосрочных обязательств. Он показывает степень, в которой оборотные активы покрывают оборотные пассивы.

Коэффициенты ликвидности рассчитываются по формулам:[6]

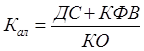

Коэффициент абсолютной ликвидности рассчитывается по формуле:

(1) (1)

где ДС – денежные средства организации,

КФВ - краткосрочные финансовые вложения,

КО - сумма краткосрочных обязательств организации (V раздел пассива баланса).

Значение этого коэффициента признается достаточным, если он выше 0,25. Если организация в текущий момент может на 25% погасить все свои долги, то его платежеспособность считается нормальной.

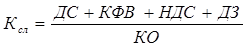

Коэффициент быстрой (срочной) ликвидности, который рассчитывается по формуле:

(2) (2)

НДС - НДС по приобретенным ценностям;

ДЗ - краткосрочная дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

При расчёте этого коэффициента удовлетворяет обычно соотношение 1:1. Однако он может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение 1,5:1.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов), рассчитывается по следующей формуле:

(3) (3)

где ОА - сумма оборотных активов (II раздел актива);

КО - сумма краткосрочных обязательств организации (V раздел пассива).

Этот коэффициент показывает степень, в которой оборотные активы покрывают оборотные пассивы.

Удовлетворяет обычно коэффициент 1,5 - 2,0.

Банки и прочие инвесторы отдают предпочтение коэффициенту срочной ликвидности.

Коэффициенты ликвидности – показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само же финансовое положение за это время может существенно измениться, например, уменьшится прибыль, уровень рентабельности, коэффициент оборачиваемости и др.

2. Расчёт показателей платежеспособности:[7]

При определении платежеспособности желательно рассмотреть финансовую независимость и финансовую устойчивость организации.

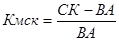

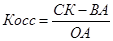

Коэффициент финансовой устойчивости (КФУ) рассчитывается по формуле:

(4) (4)

где ЗС – заёмные средства;

СК – собственный капитал;

Этот коэффициент отражает отношение всех обязательств организации – кредитов, займов, кредиторской задолженности к собственному капиталу и показывает, сколько заемных средств привлекла организация на 1 руб. вложенных собственных средств. Нормативный показатель < = 0,7.

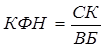

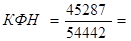

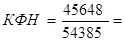

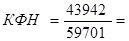

Коэффициент финансовой независимости (КФН) свидетельствует об удельном весе собственного капитала в балансе капитала. Нормативное значение коэффициента > 0,5. Вычисляется по формуле:

(5) (5)

где СК – собственный капитал;

ВБ – валюта баланса.

Анализ платежеспособности организации осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и перспективную (ожидаемую) платежеспособность.

Текущая платежеспособность определяется на дату составления баланса. Организация считается платежеспособной, если у нее нет просроченной задолженности поставщикам, по банковским ссудам и другим расчетам.

Перспективная (ожидаемая) платежеспособность определяется на конкретную предстоящую дату путем сравнения суммы его платежных средств со срочными (первоочередными) обязательствами организации на эту дату.

Чтобы определить текущую платежеспособность, необходимо ликвидные средства первой группы сравнить с платежными обязательствами первой группы. Идеальный вариант, если коэффициент будет составлять единицу или немного больше. По данным баланса этот показатель можно рассчитать только один раз в месяц или квартал. Организации же производят расчеты с кредиторами каждый день.

Для оценки перспективной платежеспособности рассчитывают показатели абсолютной, быстрой (срочной) и текущей ликвидности, описанные выше.

Расчёт показателей прибыли и эффективности – самый важный раздел, который рассмотрим далее.

3. Анализ затрат, прибыли и безубыточности организации

Показатели прибыли рассчитываются по следующим формулам.

Валовая маржа:

(6) (6)

где В – выручка от продажи товаров;

З пер – переменные издержки фирмы.

Коэффициент валовой маржи Квм:

(7) (7)

Данный показатель показывает, какой уровень дохода организации, превосходящий переменные расходы имеет место (поскольку постоянные расходы не могут регулироваться изменением объемов реализации).

Далее рассчитываются точка безубыточности, операционный рычаг и запас финансовой прочности:

(8) (8)

где Тб - точка безубыточности;

З пер – переменные издержки фирмы;

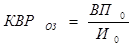

Сила воздействия операционного рычага рассчитывается следующим образом:[8]

(9) (9)

где Сор – сила воздействия операционного рычага;

ВП – валовая прибыль фирмы.

Запас финансовой прочности фирмы:

(10) (10)

где ЗПФ – запас финансовой прочности фирмы;

В – выручка от продажи товаров;

Тбез - точка безубыточности.

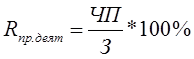

4.Расчёт эффективности экономической деятельности организации. На данном этапе анализа рассчитываются показатели рентабельности.

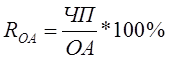

Рентабельность производственной деятельности (окупаемость издержек) исчисляется по формуле:

(11) (11)

где ЧП - чистая прибыль;

З - сумма затрат по реализованной или произведенной продукции (себестоимость).

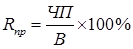

Рентабельность производственной деятельности показывает, сколько организация имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по организации, отдельным ее подразделениям и видам продукции. Рентабельность продаж рассчитывается по формуле:

(12) (12)

где ЧП - чистая прибыль;

В – выручка от реализации продукции.

Этот показатель характеризует эффективность предпринимательской деятельности: показывает, сколько прибыли имеет организация с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по организации и отдельным видам продукции.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с организациями-конкурентами.[9]

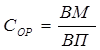

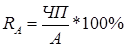

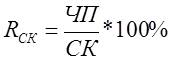

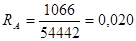

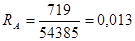

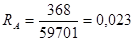

Рентабельность активов (имущества) организации определяется по формуле:

(13) (13)

где ЧП - чистая прибыль;

АК - величина активов;

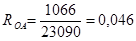

Рентабельность оборотных активов определяется по формуле:

(14) (14)

где ЧП - чистая прибыль;

ОБ ак. - величина оборотных активов;

Эффективность работы организации (рентабельность собственного капитала) вычисляется по формуле:

(15) (15)

где ЧП - чистая прибыль;

СК – собственный капитал (источник собственных средств).

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности организации. Они измеряют доходность организации с различных позиций (процент прибыли на рубль затрат).

Для проведения анализа последующего была выбрана следующая методика, представленная в таблице 1.

Таблица 1. Методика анализа финансово-экономической деятельности [10]

| Наименование

|

Показатель

|

Норматив

|

| Показатели прибыли и эффективности

|

Рентабельность продаж

|

-

|

| Рентабельность активов (имущества) организации

|

-

|

| Рентабельность оборотных активов

|

-

|

| Эффективность работы организации (рентабельность собственного капитала)

|

-

|

| Показатели ликвидности

|

Коэффициент абсолютной ликвидности

|

>0,25

|

| Коэффициент быстрой (срочной) ликвидности

|

1-1,5

|

| Коэффициент текущей ликвидности

|

1,5-2,0

|

| Показатели платежеспособности

|

Коэффициент финансовой устойчивости организации (КФУ)

|

≤0,7

|

| Коэффициент финансовой независимости организации (КФН)

|

>0,5

|

| Показатели оборачиваемости

|

Количество оборотов всех используемых активов КОа

|

| Количество оборотов оборотных активов предприятия

|

| Количество оборотов собственного капитала КОск

|

| Количество оборотов кредиторской задолженности предприятия КОкз

|

| Период оборота всех используемых активов в днях ПОа

|

Далее проведем анализ на примере исследуемой организации, основываясь на описанной методике.

Сделаем выводы. В первой главе диплома были рассмотрены теоретические основы финансового анализа организации.

Финансовый анализ представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем. Цели финансового анализа:

¾ диагностика финансового состояния;

¾ выявление изменений в финансовом состоянии в пространственно-временном разрезе;

¾ выявление основных факторов, вызывающих изменения в финансовом состоянии;

¾ прогноз основных тенденций финансового состояния.

Основными источниками информации для финансового анализа являются данные бухгалтерского и управленческого учета:

1. Данные об имуществе организации (активах) и источниках его образования (пассивах) на начало и конец исследуемого периода в виде аналитического баланса.

2. Данные о результатах деятельности организации за исследуемый период в виде аналитического отчета о прибылях и убытках.

Существуют следующие методы финансового анализа:

1) Горизонтальный (ретроспективный, продольный, временной) анализ.

2) Вертикальный (глубинный, структурный) анализ.

3) Факторный анализ.

4) Сравнительный анализ.

5) Трендовый анализ.

6) Анализ относительных показателей (коэффициентов).

В работе рассмотрены методики финансового анализа Шеремета А.Д., Ковалева В.В., Барнгольц С.Б. Выявлены достоинства и недостатки этих методик. На базе перечисленных методик была составлена методика для последующего проведения финансового анализа в дипломной работе.

Глава 2. Анализ и оценка финансового состояния ООО «НПО «Октябрь» за 2005-2007 гг. по данным бухгалтерской отчетности

2.1 Организационно-экономическая характеристика ООО «НПО «Октябрь»

Совершенствование технологии перевозочного процесса, повышения качества обслуживания и ремонта технических средств, и обеспечения безопасности движения требует совершенствования и модернизации железно - дорожного оборудования, тепловозов, маневровых локомотивов и запасных частей к ним.

Для решения этих проблем 08 сентября 2000 года было создано ООО «НПО «Октябрь». Полное наименование общества: «Общество с ограниченной ответственностью «Научно-производственное объединение «Октябрь». Основная цель общества - получение прибыли.

Основным видом деятельности ООО «НПО «Октябрь» является:

¾ ремонт и техническое обслуживание железно – дорожных локомотивов;

¾ поставка навесного оборудования – двухстороннего навесного снегоочистителя;

¾ поставка и установка сертифицированного прибора безопасности на тепловозы серии ТГМ23 (при осуществлении перевозки опасных грузов).

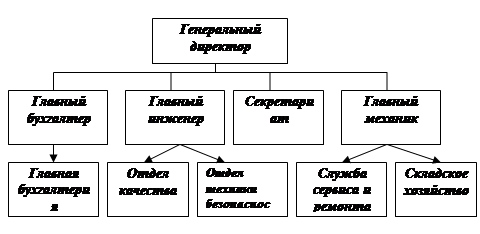

Рассмотрим организационную структуру ООО «НПО «Октябрь» (рис. 1)

Учредителями (участниками) общества являются граждане России, 2 физических лица. Высшим органом управления Общества является Общее собрание Участников Общества.

Единоличным исполнительным органом Общества является Генеральный директор, избираемый Общим собранием Участников Общества на 1 год

Количество работников организации ООО «НПО «Октябрь» составляет 19 человек. Из них мужчин-16, женщин-3. Десять сотрудники имеют высшее образование, и 9 человек - среднее профессиональное.

Рис. 1. Организационная структура ООО «НПО «Октябрь»

Что касается деятельности предприятия, то с 2000-2004 года ведется оптовая торговля запчастями к тепловозам ТГМ-23Б, ТГМ-23В, ТГМ-23Д, ТГМ4, ТГК-2, с 2005-2007 года - ремонт и техническое обслуживание железно – дорожных маневровых локомотивов, поставка навесного оборудования –двухстороннего навесного снегоочистителя.

В 2007 году ООО «НПО «Октябрь» прошло сертификацию систему менеджмента качества в соответствии с требованиями стандарта ГОСТ Р ИСО 9001-2001.

Среди платежеспособных заказчиков, работа с которыми формирует доходную часть ООО «НПО «Октябрь» такие стабильные фирмы: ООО «Севергазпром», ОАО «Чебоксарский агрегатный завод», ООО «Оренбурггазпром», ОАО «Автодизель», ОАО «Машиностроительный завод» (г. Электросталь), ФГУП «НПО им. С.А. Лавочкина», ОАО «Мосстройснаб»( г. Москва), ОАО «Павловский автобус», ЗАО «Лискимонтажконструкция» (Воронежская обл.), ОАО «Тяжмаш»(г. Сызрань), ОАО «ЖБК-1» (г. Пенза).

Проведем вертикальный анализ баланса организации за 2005-2007 гг., а именно вертикальный анализ активов.

Таблица 2. Вертикальный анализ баланса ООО «НПО «Октябрь» за 2005-2007 гг.

| Актив

|

Код показа-теля

|

2005 г., %

|

2006 г., %

|

2007 г.,

%

|

| 1

|

2

|

3

|

4

|

5

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

110

|

| Нематериальные активы

|

| Основные средства

|

120

|

99,5

|

99,5

|

99,5

|

| Незавершенное строительство

|

130

|

0,5

|

0,5

|

0,5

|

| Доходные вложения в материальные ценности

|

135

|

| Долгосрочные финансовые вложения

|

140

|

| Отложенные налоговые активы

|

145

|

| Прочие внеоборотные активы

|

150

|

| Итого по разделу I

|

190

|

57,6

|

59,7

|

51,8

|

| II. ОБОРОТНЫЕ АКТИВЫ

|

210

|

| Запасы

|

86,1

|

82,8

|

77,3

|

| в том числе:

|

211

|

| сырье, материалы и другие аналогичные ценности

|

28,3

|

23,8

|

8,5

|

| животные на выращивании и откорме

|

212

|

| готовая продукция и товары для перепродажи

|

214

|

71,7

|

76,2

|

91,5

|

| товары отгруженные

|

215

|

| расходы будущих периодов

|

216

|

| прочие запасы и затраты

|

217

|

| Налог на добавленную стоимость по приобретенным ценностям

|

220

|

4,3

|

4,4

|

4,0

|

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

230

|

| в том числе покупатели и заказчики

|

231

|

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

9,0

|

12,6

|

0,2

|

| в том числе покупатели и заказчики

|

241

|

| Краткосрочные финансовые вложения

|

250

|

| Денежные средства

|

260

|

0,7

|

0,2

|

18,5

|

| Итого по разделу II

|

290

|

42,4

|

40,3

|

48,2

|

| БАЛАНС

|

300

|

100,0

|

100,0

|

100,0

|

Таким образом, вертикальный анализ активов организации показал, что основную долю в структуре активов занимают необоротные средства. Их доля с структуре активов в 2005 году составила 57,6%, но к 2007 году она уменьшилась до 51,8%. В свою очередь оборотные активы организации к 2007 году увеличились с 42,4% до 48,2%.

Что касается необоротных активов, то основную долю в них занимают основные средства, с 2005 по 2007 год их доля не изменялась и составляет 99,5%. Лишь 0,5% в структуре необоротных средств занимает незавершенное строительство. В оборотных активах большую часть составляют запасы организации. В 2005 году их доля составила 86,1%, однако уже в 2007 году их доля заметно снизилась до 77,3%. Доля дебиторской задолженности (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) также заметно уменьшилась с 9% в 2005 году до 0,2% в 2007 году.

Рассмотрим структуру пассивов организации ООО «НПО «Октябрь».

Таблица 3. Вертикальный анализ пассивов ООО «НПО «Октябрь» за 2005-2007 гг.

| Пассив

|

Код показателя

|

2005 г., %

|

2006 г., %

|

2007 г., %

|

| 1

|

2

|

3

|

4

|

5

|

| III. КАПИТАЛ И РЕЗЕРВЫ

|

| Уставный капитал

|

410

|

94,0

|

93,3

|

96,9

|

| Собственные акции, выкупленные у акционеров

|

411

|

| Добавочный капитал

|

420

|

| Резервный капитал

|

430

|

| в том числе:

|

431

|

| резервы, образованные в соответствии

|

| с законодательством

|

| резервы, образованные в соответствии

|

432

|

| с учредительными документами

|

| Нераспределенная прибыль (непокрытый убыток)

|

470

|

5,7

|

6,4

|

2,8

|

| Итого по разделу III

|

490

|

83,2

|

83,9

|

73,6

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

610

|

| Займы и кредиты

|

87,4

|

85,8

|

49,5

|

| Кредиторская задолженность

|

620

|

12,6

|

14,2

|

50,5

|

| в том числе:

|

621

|

| поставщики и подрядчики

|

| задолженность перед персоналом организации

|

622

|

18,2

|

3,1

|

1,8

|

| задолженность перед государственными внебюджетными фондами

|

623

|

26,8

|

9,1

|

1,7

|

| задолженность по налогам и сборам

|

624

|

13,4

|

48,2

|

11,0

|

| прочие кредиторы

|

625

|

41,6

|

39,6

|

85,5

|

| Задолженность перед участниками (учредителями)

|

630

|

| по выплате доходов

|

| Доходы будущих периодов

|

640

|

| Резервы предстоящих расходов

|

650

|

| Прочие краткосрочные обязательства

|

660

|

| Итого по разделу V

|

690

|

16,8

|

16,1

|

26,4

|

| БАЛАНС

|

700

|

100,0

|

100,0

|

100,0

|

По данным таблицы 3 можно сделать вывод о том, что основную долю в структуре пассивов организации занимает раздел капитал и резервы. В 2005 году их доля составила 83,2%, однако, в 2007 году доля капитала и резерва снизилась 73,6%.

Что касается краткосрочных обязательств организации, то их доля в структуре пассивов составила 16,8% в 2005 году и увеличилась до 26,4% в 2007 году. Основную долю в краткосрочных обязательствах организации занимают займы и кредиты, а именно в 2005 году - 87,4%, в 2007 году их доля снизилась до 49,5%.

Таблица 4. Горизонтальный анализ баланса организации ООО «НПО «Октябрь» за 2005-2007 гг.

| Актив

|

Код показа

теля

|

2005 г.

|

2006 г.

|

2007 г.

|

Абсолютное отклонение, тыс. руб.

|

Относительное отклонение , в %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

| Нематериальные активы

|

110

|

| Основные средства

|

120

|

31200

|

32300

|

30798

|

-402,0

|

-1,3

|

| Незавершенное строительство

|

130

|

152

|

152

|

152

|

0,0

|

0,0

|

| Доходные вложения в материальные ценности

|

135

|

| Долгосрочные финансовые вложения

|

140

|

| Отложенные налоговые активы

|

145

|

| Прочие необоротные активы

|

150

|

| Итого по разделу I

|

190

|

31352

|

32452

|

30950

|

-402,0

|

-1,3

|

| II. ОБОРОТНЫЕ АКТИВЫ

|

210

|

| Запасы

|

19870

|

18150

|

22217

|

2 347,0

|

11,8

|

| в том числе:

|

211

|

| сырье, материалы и другие аналогичные ценности

|

5630

|

4320

|

1897

|

-3 733,0

|

-66,3

|

| животные на выращивании и откорме

|

212

|

| затраты в незавершенном производстве

|

213

|

| готовая продукция и товары для перепродажи

|

214

|

14240

|

13830

|

20320

|

6 080,0

|

42,7

|

| товары отгруженные

|

215

|

| расходы будущих периодов

|

216

|

| прочие запасы и затраты

|

217

|

| Налог на добавленную стоимость по приобретенным ценностям

|

220

|

984

|

967

|

1152

|

168,0

|

17,1

|

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

230

|

| в том числе покупатели и заказчики

|

231

|

Продолжение таблицы 4.

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

2080

|

2763

|

55

|

-2 025,0

|

-97,4

|

| в том числе покупатели и заказчики

|

241

|

| Краткосрочные финансовые вложения

|

250

|

| Денежные средства

|

260

|

156

|

53

|

5327

|

5 171,0

|

3 314,7

|

| Прочие оборотные активы

|

270

|

| Итого по разделу II

|

290

|

23090

|

21933

|

28751

|

5 661,0

|

24,5

|

| БАЛАНС

|

300

|

54442

|

54385

|

59701

|

5 259,0

|

9,7

|

В результате горизонтального анализа активов организации можно сделать вывод о том, что в 2007 году основные средства организации уменьшились на 402 тыс. рублей или на 1,3% по сравнению с 2005 годом. Соответственно и внеоборотные средства уменьшились на эту же сумму.

Оборотные активы организации в 2007 году увеличились на 5661 тыс. рублей или на 24,5% по сравнению с 2005 годом. На увеличение оборотных активов организации повлияло в основном увеличение денежных средств. В 2007 году они увеличились на 5171 тыс. рублей.

Рассмотрим горизонтальный анализ пассивов организации ООО «НПО «Октябрь» в 2005-2007 гг.

Таблица 4. Горизонтальный анализ пассивов организации ООО «НПО «Октябрь» в 2005-2007 гг.

| Пассив

|

Код показа-теля

|

2005 г.

|

2006 г.

|

2007 г.

|

Абсолютное отклонение, руб.

|

Относительное отклонение , в %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| III. КАПИТАЛ И РЕЗЕРВЫ

|

| Уставный капитал

|

410

|

42591

|

42591

|

42591

|

0,0

|

0,0

|

| Собственные акции, выкупленные у акционеров

|

411

|

| Добавочный капитал

|

420

|

| Резервный капитал

|

430

|

136

|

136

|

136

|

0,0

|

0,0

|

| в том числе:

|

431

|

| резервы, образованные в соответствии с законодательством

|

| резервы, образованные в соответствии с учредительными документами

|

432

|

| Нераспределенная прибыль (непокрытый убыток)

|

470

|

2560

|

2921

|

1215

|

-1 345,0

|

-52,5

|

| Итого по разделу III

|

490

|

45287

|

45648

|

43942

|

-1 345,0

|

-3,0

|

Продолжение таблицы 4.

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| Займы и кредиты

|

610

|

8000

|

7500

|

7800

|

-200,0

|

-2,5

|

| Кредиторская задолженность

|

620

|

1155

|

1237

|

7959

|

6 804,0

|

589,1

|

| в том числе:

|

621

|

| поставщики и подрядчики

|

| задолженность перед персоналом организации

|

622

|

210

|

38

|

144

|

-66,0

|

-31,4

|

| задолженность перед государственными внебюджетными фондами

|

623

|

310

|

113

|

133

|

-177,0

|

-57,1

|

| задолженность по налогам и сборам

|

624

|

155

|

596

|

879

|

724,0

|

467,1

|

| прочие кредиторы

|

625

|

480

|

490

|

6803

|

6 323,0

|

1 317,3

|

| Задолженность перед участниками (учредителями) по выплате доходов

|

630

|

| Доходы будущих периодов

|

640

|

| Резервы предстоящих расходов

|

650

|

| Прочие краткосрочные обязательства

|

660

|

| Итого по разделу V

|

690

|

9155

|

8737

|

15759

|

6 604,0

|

72,1

|

| БАЛАНС

|

700

|

54442

|

54385

|

59701

|

5 259,0

|

9,7

|

Горизонтальный анализ пассивов организации ООО «НПО «Октябрь» показал, что в 3-ем разделе баланса капитал и резервы нераспределенная прибыль организации уменьшилась на 1345 тыс. рублей или на 52,5% в 2007 году по сравнению с 2005 годом.

Также произошло увеличение краткосрочных обязательств организации. В 2005 году кредиторская задолженность прочих кредиторов составила 480 тыс. рублей, однако уже в 2007 году она увеличилась на 6 323 тыс. рублей или на 1317,3%.

Что касается займов и кредитов организации, то они уменьшились на 200 тыс. рублей, или на 2,5%. Задолженность перед персоналом организации уменьшилась на 66 тыс. рублей в 2007 году по сравнению с 2005 годом.

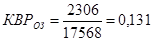

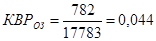

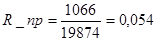

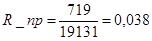

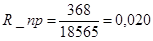

Далее рассмотрим состав и динамику прибыли ООО «НПО «Октябрь» с 2005 по 2007 гг. в таблице 2.3. Источниками анализа послужили данные бухгалтерской отчетности – форма №2 "Отчет о прибылях и убытках", однако увеличилась задолженность по налогам и сборам на 727 тыс. рублей.

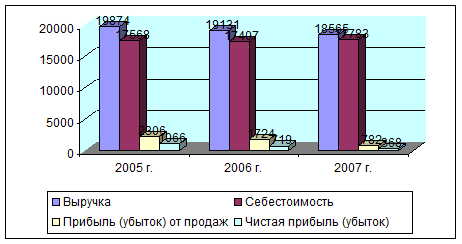

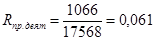

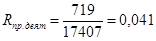

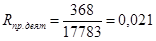

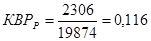

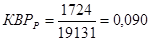

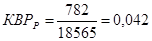

Таблица 5. Состав и динамика прибыли ООО «НПО «Октябрь»

| Содержание

|

2005 г.

|

2006 г.

|

Абсолютное отклонение, (2005г.-2006г.)

|

2007 г.

|

Абсолютное отклонение, (2007г.-2007г.)

|

| Выручка

|

19874

|

19131

|

-743

|

18565

|

-566

|

| Себестоимость

|

17568

|

17407

|

-161

|

17783

|

376

|

| Прибыль (убыток) от продаж

|

2306

|

1724

|

-582

|

782

|

-942

|

| Проценты к получению

|

550

|

570

|

20

|

457

|

| Проценты к уплате

|

896

|

963

|

67

|

253

|

-113

|

| Прочие операционные доходы

|

241

|

203

|

-38

|

226

|

| Прочие операционные расходы

|

753

|

854

|

101

|

650

|

-710

|

| Внереализационные доходы

|

-

|

266

|

266

|

-

|

23

|

| Внереализационные расходы

|

45

|

-

|

-45

|

78

|

-204

|

| Прибыль (убыток) до налогообложения

|

1403

|

946

|

-457

|

484

|

-

|

| Текущий налог на прибыль

|

337

|

227

|

-110

|

116

|

78

|

| Чистая прибыль (убыток)

|

1066

|

719

|

-347

|

368

|

-462

|

Из таблицы 5 видно, что выручка организации за анализируемый период уменьшалась: в 2006 году на 743 тыс. руб. по сравнению с 2005 годом, в 2007 году – на 566 тыс.руб. по сравнению с 2006годом.

В 2006 году себестоимость также снизилась по сравнению с 2005 годом, на 161 тыс.руб. В 2007 году по сравнению с 2006 годом произошел рост себестоимости на 376 тыс.руб.

Также можно отметить, что организация за анализируемый период времени имела понижающуюся динамику прибыли, что связано с ростом затрат, расходов и превышением расходов над доходами.

Так, прочие операционные расходы превышают прочие операционные доходы, внереализационных доходов не было, при этом присутствуют внереализационные расходы.

Рис.2. Динамика выручки, затрат, прибыли ООО «НПО «Октябрь»

Следует отметить, что уровень прибыли организации является весьма низким относительно выручки, что обусловлено высокими затратами.

2.3 Оценка показателей ликвидности и финансовой устойчивости

В таблице 6 представлен анализ ликвидности баланса организации.

Таблица 6. Анализ ликвидности баланса ООО «НПО «Октябрь» за 2005-2007 г.г.

| Актив

|

Расчет (строки баланса)

|

2005 г.

|

2006 г.

|

Пассив

|

расчет

|

2005 г.

|

2006 г.

|

Платежный излишек или недостаток

|

| 2006 г.

|

2007 г.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9=3-7

|

10=4-8

|

| 1.Наиболее ликвидные активы (А1)

|

250+260

|

156

|

53

|

1.Наиболее срочные обязательства (П1)

|

620

|

1155

|

1237

|

-999

|

-1184

|

| 2.Быстрореализуемые активы (А2)

|

240

|

-

|

-

|

2.Краткосрочные пассивы (П2)

|

690-620

|

8000

|

7500

|

-8000

|

-7500

|

| 3.Медленно реализуемые активы (А3)

|

210+220+230+270

|

22934

|

21880

|

3.Долгосроч.пассивы (П3)

|

590

|

-

|

-

|

22934

|

21880

|

| 4.Труднореализуемые активы (А4)

|

190

|

31352

|

32452

|

4.Постоянные пассивы (П4)

|

490-465-475

|

45287

|

45648

|

-13935

|

-13196

|

| Баланс

|

300

|

54442

|

54385

|

Баланс

|

700

|

54442

|

54385

|

0

|

0

|

Таблица 7. Анализ ликвидности баланса ООО «НПО «Октябрь» за 2005-2007 гг.

| Актив

|

Расчет (строки баланса)

|

2006 г.

|

2007 г.

|

Пассив

|

расчет

|

2006 г.

|

2007 г.

|

Платежный излишек или недостаток

|

| 2006 г.

|

2007 г.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9=3-7

|

10=4-8

|

| 1.Наиболее ликвидные активы (А1)

|

250+260

|

53

|

5327

|

1.Наиболее срочные обязательства (П1)

|

620

|

1237

|

7959

|

-1184

|

-2632

|

| 2.Быстрореализуемые активы (А2)

|

240

|

-

|

-

|

2.Краткосрочные пассивы (П2)

|

690-620

|

7500

|

7800

|

-7500

|

-7800

|

| 3.Медленно реализуемые активы (А3)

|

210+220+230+270

|

21880

|

23424

|

3.Долгосроч.пассивы (П3)

|

590

|

-

|

-

|

21880

|

23424

|

| 4.Труднореализуемые активы (А4)

|

190

|

32452

|

30950

|

4.Постоянные пассивы (П4)

|

490-465-475

|

45648

|

43942

|

-13196

|

-12992

|

| Баланс

|

300

|

54385

|

59701

|

Баланс

|

700

|

54385

|

59701

|

0

|

0

|

Баланс считается абсолютно ликвидным, если имеют место соотношения представленные в таблице 8.

Таблица 8. Соотношение активов и пассивов баланса ООО «НПО «Октябрь»

| Ликвидный

баланс

|

2005

|

2006

|

2007

|

| 1.А1 ³ П1

|

А1<П1

|

А1<П1

|

А1<П1

|

| 2.А2 ³ П2

|

А2<П2

|

А2<П2

|

А2<П2

|

| 3.А3 ³ П3

|

А3>П3

|

А3>П3

|

А3>П3

|

| 4.А4 £ П4

|

А4<П4

|

А4<П4

|

А4<П4

|

Итак, в 2005-2007 г.г. соотношение А1 ³ П1 не соблюдено, то есть наиболее ликвидных средств, а в данном случае это денежные средства, не хватает для покрытия наиболее срочных обязательств – кредиторской задолженности. Следовательно, за данный период отмечается недостаточная ликвидность баланса.

Соотношение А2 ³ П2 также не соблюдается, что говорит о том, что быстро реализуемых активов также недостаточно для расчета по краткосрочным пассивам – кредитам банка.

Соотношение А3 ³ П3 соблюдено, так как долгосрочных пассивов у организации нет.

Соотношение А4 £ П4 соблюдено, и это значит, что постоянные пассивы, это собственный капитал организации превышает трудно реализуемые активы. Следовательно, организация работает стабильно, собственный капитал покрывает внеоборотные активы.

Итак, анализ ликвидности баланса показал, что организация не может оплатить наиболее ликвидными средствами свои краткосрочные обязательства, это свидетельствует о недостатке наиболее ликвидных средств, а именно денежных средств, а также запасов, и дебиторской задолженности.

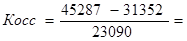

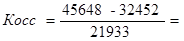

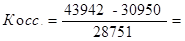

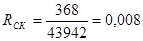

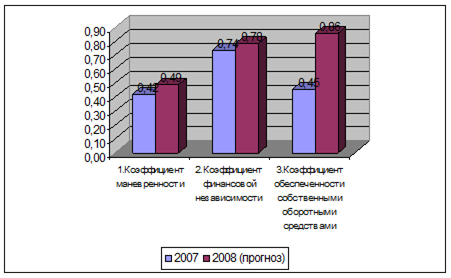

Финансовую устойчивость организации характеризуют следующие финансовые коэффициенты:

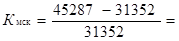

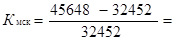

1. Коэффициент маневренности определим по формуле:

(16) (16)

Где СК – собственный капитал,

ВА - внеоборотные активы

2005 год:

0,444 0,444

2006 год:

0,407 0,407

2007 год:

0,420 0,420

Коэффициент маневренности характеризует мобильность использования собственных средств. В 2005 г. коэффициент составлял 0,444, это говорит о том, что основной капитал организации был сформирован за счет собственного капитала, а не заемного. Это является положительным моментом в деятельности организации.

В 2006 г. и 2007 г. значения коэффициентов остаются почти на таком же уровне 0,407 и 0,420 соответственно. Повышение коэффициента благоприятно, т.е. увеличивается доля капитала и резервов, которая может быть использована на формирование оборотных средств.

На рисунке 3 представлена динамика показателя:

Рис. 3.Динамика коэффициента маневренности

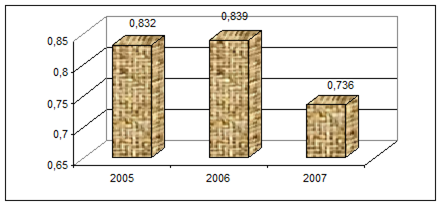

2. Коэффициент финансовой независимости определим по формуле (5):

2005 год:

0,832 0,832

2006 год:

0,839 0,839

2007 год:

0,736 0,736

Расчет коэффициента финансовой независимости показал его достаточно высокие значения: в 2005 г. 0,832, в 2006 г. 0,839, в 2007 г. 0,736. При нормативе больше 0,5, значения коэффициентов можно оценить как очень хорошие. Это является свидетельством того, что объем собственного капитала достаточен для устойчивой работы организации, следовательно организация независима от заемных средств.

На рисунке 4. представим динамику коэффициента:

Рис.4. Динамика коэффициента финансовой независимости

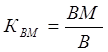

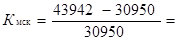

3.Коэффициент обеспеченности собственными оборотными средствами оборотных активов:

(17) (17)

Где ОА – оборотные активы

2005 год:

0,604 0,604

2006 год:

0,602 0,602

2007 год:

0,452 0,452

Коэффициент показывает степень обеспеченности оборотного капитала собственными средствами. Итак, в 2005 г. значение коэффициента было 0,604, в 2006г. - 0,602, в 2007 г. снизилось до 0,452. Данную ситуацию можно оценить как опасную для организации в части потери финансовой устойчивости.

На рисунке 5 показаны значения коэффициента в динамике:

Рис.5. Динамика коэффициента обеспеченности собственными средствами

Финансовые коэффициенты представлены в таблице 9.

Таблица 9. Показатели финансовой устойчивости ООО «НПО «Октябрь»

| Наименование показателя

|

Норматив

|

2005

|

Отклонения от норматива

|

2006

|

Отклонения от норматива

|

2007

|

Отклонения от норматива

|

| 1.Коэффициент маневренности

|

£0,5

|

0,444

|

-0,056

|

0,407

|

-0,093

|

0,420

|

-0,080

|

| 2.Коэффициент финансовой независимости

|

³0,5

|

0,832

|

0,332

|

0,839

|

0,339

|

0,736

|

0,236

|

| 3.Коэффициент обеспеченности собственными оборотными средствами

|

³0,1

|

0,604

|

0,504

|

0,602

|

0,502

|

0,452

|

0,352

|

Итак, из сводной таблицы показателей финансовой устойчивости можно увидеть, все показатели находятся на уровне нормативных. Таким образом, финансовая устойчивость организации оценивается как нормальная.

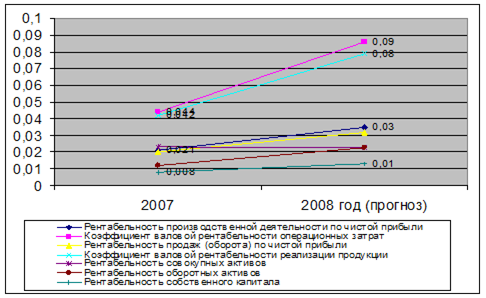

Тем не менее, рассчитанные показатели финансовой устойчивости, ликвидности, платежеспособности не могут дать представления о реальном положении дел в организации. В этом могут помочь и дать обобщающую картину о финансовом положении организации, эффективности его деятельности показатели рентабельности и оборачиваемости, рассчитаем их.

2.4 Оценка показателей оборачиваемости и рентабельности

На основании отчета о прибылях и убытках (ф.№2) проанализируем деловую активность организации.

Анализ деловой активности предприятия предполагает анализ коэффициентов оборачиваемости. Они показывают, насколько быстро сформированные активы оборачиваются в процессе хозяйственной деятельности предприятия. Сведем показатели в таблицу.

Таблица 10. Анализ деловой активности организации ООО «НПО «Октябрь»

| Коэффициент оборачиваемости

|

Формула для расчета

|

2005 г.

|

2006 г.

|

2007 г.

|

Абсолютное отклонение

|

| 1. Количество оборотов всех используемых активов

|

КОа = Выручка / Сумма активов

|

0,37

|

0,35

|

0,31

|

-0,05

|

| 2. Количество оборотов оборотных активов предприятия

|

КОоа = Выручка/Сумма оборотных активов

|

0,86

|

0,87

|

0,65

|

-0,22

|

| 3. Количество оборотов собственного капитала

|

КОск= Выручка/Собственный капитал

|

0,44

|

0,42

|

0,42

|

-0,02

|

| 4. Количество оборотов кредиторской задолженности предприятия

|

КОкз = Выручка/ Сумма кредиторской задолженности предприятия

|

17,21

|

15,47

|

2,33

|

-14,87

|

| 5. Период оборота всех используемых активов в днях

|

ПОа = 360 / Коа

|

986,17

|

1 023,4

|

1 157,6

|

171,51

|