|

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ЗНАЧЕНИЕ, СУЩНОСТЬ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ

1.1 Значение, цели и задачи анализа финансового состояния организации

1.2 Виды финансового анализа

1.3 Классификация методов и приемов анализа

1.4Система показателей, характеризующих финансовое состояние организации

2 ОЦЕНКА И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО "МАГИЯ

2.1 Характеристика организации и основные показатели ее

финансово-хозяйственной деятельности

2.2 Анализ структуры актива и пассива баланса

2.3 Оценка ликвидности и платежеспособности организации

2.4 Анализ структуры капитала и финансовой устойчивости

2.5 Анализ деловой активности организации

2.6 Анализ прибыли и рентабельности

3 РЕЗЕРВЫ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ 1 Объекты финансового анализа

ПРИЛОЖЕНИЕ 2 Порядок расчета показателей экспресс-оценки финансовго состояния организации

ПРИЛОЖЕНИЕ 3 Порядок расчета показателей, характеризующих имущественное положение организации

ПРИЛОЖЕНИЕ 4 Порядок расчета коэффициентов, характеризующих ликвидность организации

ПРИЛОЖЕНИЕ 5 Порядок расчета коэффициентов, характеризующих финансовую устойчивость организации

ПРИЛОЖЕНИЕ 6 Порядок расчета коэффициентов, характеризующих рентабельность организации

ПРИЛОЖЕНИЕ 7 Порядок расчета коэффициентов, характеризующих деловую активность организации

ПРИЛОЖЕНИЕ 8 Бухгалтерский баланс ООО «Магия света» на 01 января 2006

ПРИЛОЖЕНИЕ 9 Отчет о прибылях и убытках ООО «Магия света» с 01 января 2005г. по 31 декабря 2005г.

ПРИЛОЖЕНИЕ 10 Изменение структуры внеоборотных активов в анализируемом периоде

ПРИЛОЖЕНИЕ 11 Изменение структуры оборотных активов в анализируемом периоде

ПРИЛОЖЕНИЕ 12 Изменение структуры пассива баланса в анализируемом периоде

ВВЕДЕНИЕ

Залогом успешного развития, стабильности и конкурентоспособности предприятия на рынке товаров и услуг служит финансовая устойчивость, гарантирующая его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска.

Финансовая устойчивость не является счастливой случайностью. Это итог грамотного, умелого управления капиталом и всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Реклама

Устойчивость финансового состояния достигается при достаточности собственного капитала, хорошем качестве активов, высокой деловой активности предприятия, достаточном уровне рентабельности, стабильных доходах и широких возможностях привлечения заемных средств.

Анализ финансовой устойчивости основывается, главным образом, на относительных показателях (финансовых коэффициентах), так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Предприятие с неустойчивым финансовым состоянием не в состоянии решать стратегические задачи, кроме того, часто не имеет возможности перераспределить свои ресурсы для решения оперативных задач, поэтому велика вероятность приобретения им статуса «убыточное», которое не только не обеспечивает свою жизнедеятельность, но и замедляет процессы рыночных преобразований в экономике страны в целом. И наоборот, предприятие с надежным финансовым состоянием является частью локомотива, который ускоряет рыночные преобразования, улучшая экономику страны.

Основными задачами анализа финансового состояния являются:

- общая оценка финансового состояния и его изменения за отчетный период;

- анализ финансовой устойчивости предприятия;

- анализ ликвидности баланса;

- анализ финансовых коэффициентов.

Основными источниками информации для анализа финансового состояния предприятия являются данные финансовой отчетности. Финансовая отчетность по существу «лицо» субъекта хозяйствования и представляет собой систему обобщенных показателей, которые характеризуют итоги финансово-хозяйственной деятельности предприятия. Оценка этих показателей, нужна для эффективного управления фирмой. С их помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности.

В связи с этим особую актуальность приобретает исследование финансового состояния субъектов хозяйствования.

Тема этой дипломной работы актуальна тем, что показывает необходимость всестороннего анализа финансовой отчетности для повышения доходности капитала, обеспечения стабильности, непрерывного поиска резервов и путей дальнейшего развития предприятия, а кредиторам и инвесторам анализировать финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения.

Реклама

Целью дипломной работы

является выработка предложений и определение основных путей совершенствования финансово-хозяйственной деятельности ООО «Магия света» на основе анализа финансового состояния предприятия.

Для достижения поставленной цели в работе ставятся следующие задачи:

- рассмотреть основные теоретические аспекты, связанные с понятием финансового анализа предприятий;

- определить цели и критерии оценки финансового состояния предприятия;

- на основе фактических данных проанализировать и оценить финансовое состояние ООО «Магия света»;

- выявить резервы улучшения финансового состояния предприятия и дать конкретные предложения по совершенствованию его финансовой деятельности.

При выполнении дипломной работы предполагается изучить нормативные документы органов государственного управления Республики Беларусь по вопросам составления и представления предприятиями и организациями бухгалтерской (финансовой) отчетности, анализу финансового состояния и платежеспособности субъектов предпринимательской деятельности, а также специальную литературу отечественных и зарубежных авторов.

Статистической базой исследования послужили типовые формы бухгалтерской отчетности, составленные ООО «Магия света» в соответствии с постановлением Министерства финансов Республики Беларусь №16 от 17 февраля 2004 года.

Финансовый анализ является частью общего анализа хозяйственной деятельности. Его объектом выступают показатели финансовой деятельности предприятия. Главной целью финансового анализа каждого субъекта хозяйствования является оценка эффективности его экономических процессов и финансового состояния. Достижение этой цели предполагает осуществление анализа на важнейших участках хозяйственной деятельности, которые и выступают его главными объектами (см. приложение 1).

В процессе текущей деятельности предприятие осуществляет определенные расходы, которые, в свою очередь, способствуют получению запланированных доходов. От их величины во многом зависит выполнение намеченных заданий. Большая часть поступлений включает в себя доходы от основной деятельности (реализация продукции, работ и услуг). С развитием финансового рынка получили распространение операции, связанные с ценными бумагами, расширением капитала. К доходам предприятия относятся также прочие поступления денежных средств, в виде штрафов, пеней и иных не планируемых доходов.

Создание и функционирование предприятия непосредственно связано с аккумуляцией финансовых ресурсов и их использованием в виде вложений в основные и оборотные средства. Отсюда к первостепенным объектам анализа можно отнести объем, структуру имущества и источники финансирования.

Все хозяйственные процессы опосредуются движением денежных средств, которые оказывают существенное воздействие на финансовое состояние предприятия. Стабильность денежных потоков, рациональное использование денежных ресурсов непосредственно влияют на рентабельность предприятия, его платежеспособность, финансовую устойчивость и независимость.

Финансовое состояние можно считать особенно важным объектом анализа, поскольку в нем сосредоточены основные синтетические показатели, являющиеся как бы итогом представленных ранее объектов финансового анализа.

Задачами финансового анализа являются:

- выявление рентабельности и финансовой устойчивости;

- изучение эффективности использования финансовых ресурсов;

- установление положения хозяйствующего субъекта на финансовом рынке и количественное измерение его финансовой конкурентоспособности;

- оценка степени выполнения плановых финансовых мероприятий, программ, плана и др.;

- оценка мер, разработанных для ликвидации выявленных недостатков и повышения отдачи финансовых ресурсов [5, с. 10].

Финансовый анализ должен быть оперативным, конкретным, систематическим и объективным.

Оперативность финансового анализа выражается в незамедлительном использовании полученных аналитических данных и выводов для улучшения финансовой деятельности хозяйствующего субъекта.

Конкретность финансового анализа заключается во всестороннем изучении отчетных данных финансовой деятельности хозяйствующего субъекта.

Систематичность финансового анализа предполагает, что он должен производиться не от случая к случаю, а постоянно, систематически, по определенному плану и формам.

Объективность финансового анализа обеспечивается подбором необходимого аналитического материала, его сопоставимостью, критическим и беспристрастным его изучением.

Финансовый анализ считается основным инструментом управления хозяйственной деятельностью, поскольку он позволяет:

- определить исходные данные для обоснования текущих и стратегических решений с учетом фактического состояния ресурсов, финансовых возможностей и предполагаемых результатов;

- выявить отклонения фактических данных от плановых показателей, оценить результативность реализуемых решений и тем самым принять меры к оперативному устранению недостатков и улучшению результатов;

- обеспечить обоснование выбора оптимальных проектов, с учетом уровня риска, затрат, доходов и конечных результатов.

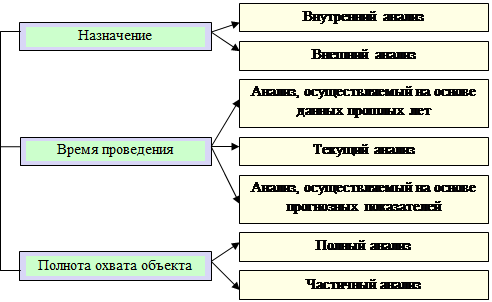

В зависимости от принятых критериев можно выделить разные виды анализа, которые в краткой форме представлены на рис. 1.1.

Внутренний анализ проводится финансовыми службами предприятия, его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Цель данного вида анализа - обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы получить максимальную прибыль и исключить банкротство.

Внешний анализ осуществляется кредитными и финансовыми учреждениями, инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе отчетности предприятия. Его целью является изучение платежеспособности предприятия, оценка его эффективной деятельности и возможности выполнения в установленные сроки своих финансовых обязательств.

Анализ, осуществляемый на основе данных прошлого периода, позволяет установить определенные тенденции состояния материальных и финансовых ресурсов и использовать это для обоснования плановых заданий. Анализ, осуществляемый на основе данных прошлого периода, позволяет установить определенные тенденции состояния материальных и финансовых ресурсов и использовать это для обоснования плановых заданий.

Рис. 1.1 Классификация финансового анализа по основным видам

Текущий анализ дает возможность контролировать ход выполнения принятых решений, корректировать свои задания, успешно маневрировать денежными ресурсами с целью повышения их эффективности.

Анализ, осуществляемый на основе прогнозных показателей, широко применяется при оценке эффективности инвестиционных проектов и является основой для выбора оптимального варианта.

Полный анализ охватывает все стороны финансовой деятельности предприятия, оценку множества параметров, факторов, влияющих на эффективность и финансовое положение хозяйствующего субъекта.

Объектом частичного анализа является конкретный участок финансовой деятельности или группа однородных показателей, которая в данном периоде нуждается в совершенствовании (финансовые результаты, запасы).

Анализ финансовой деятельности осуществляется на основе данных бухгалтерского учета, отчетности, которая характеризует состояние имущества, источников их финансирования, финансовые результаты, уровень затрат, доходов и т.д. Основными источниками информации являются: «Бухгалтерский баланс» предприятия (форма 1 годовой и квартальной отчетности), «Отчет о прибылях и убытках» (форма 2), «Отчет о движении денежных средств» (форма 4) и другие положения к балансу.

Для проведения финансового анализа используются методы, которые можно применять на всех предприятиях без учета отраслевой принадлежности, организации управления и формы собственности. Все они имеют количественную и качественную сторону осуществления финансового анализа.

К наиболее распространенным и применяемым на практике способам относится сравнительный метод.

Сравнительный метод основывается на сравнении фактических достижений конкретных показателей с плановыми данными, а также с данными прошлого периода. Кроме того, отдельные показатели аналогичных предприятий сопоставляются со среднеотраслевыми данными (рентабельность, ликвидность и т.д.), установленными нормами или международными стандартами. Целью этого анализа является выявление отклонений фактических данных от принятых заданий или достигнутых результатов. В литературе выделяются следующие разновидности этого метода: горизонтальный и вертикальный анализ.

Горизонтальный анализ - сравнение каждой позиции отчетности с предыдущим периодом. Его целью является определение абсолютных и относительных изменений показателей финансовой отчетности за определенный период и их оценка.

С помощью вертикального анализа оценивается финансовая отчетность с точки зрения рациональной структуры баланса и эффективности использования имущества и капитала  предприятия. Эти данные в последующем используются для прогноза структурных изменений активов и источников их покрытия. предприятия. Эти данные в последующем используются для прогноза структурных изменений активов и источников их покрытия.

Многофакторный метод заключается в установлении влияния отдельных факторов на изменения анализируемых параметров. С этой целью используется метод цепных подстановок, который базируется на исключении воздействия всех факторов на величину анализируемого показателя, кроме одного (выбранного).

Метод коэффициентов предполагает расчет числовых отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей.

Реальная оценка аналитических исследований в значительной степени зависит от полноты и достоверности информации, эффективных методов оценки явлений, а также последовательности проведения аналитических действий [10, с. 356-361].

Первостепенное значение для конкретных выводов аналитических действий имеет точное определение объекта, а также установление критериев, которые будут использоваться при оценке деятельности предприятия (например, анализ структуры источников финансирования с учетом уровня риска и цены соответствующих ресурсов). Кроме этого, необходимо соблюдать правила сохранения уравнивания показателей во времени и в единицах измерения. Это возможно при наличии достоверной информации, быстрой ее обработке и умелом использовании.

Оценка аналитических данных и презентация результатов анализа производится в форме группировки отдельных показателей в таблицы и их сопоставления в определенном периоде времени. Кроме того, часто результаты анализа могут быть представлены графически, в форме диаграмм, рисунков и т.д. Все данные должны быть описаны, на их основе сделаны выводы и обоснованы предложения улучшения отдельных участков деятельности.

Эффективность аналитических исследований зависит непосредственно от применения прогрессивных методов анализа рассматриваемых процессов, явлений и использования современных технических средств. Выполнение всех этих требований способствует реальной оценке финансового состояния предприятия, которая в современной экономике является одним из важных условий нормального функционирования.

В процессе проведения финансового анализа применяются разные приемы анализа.

Прием анализа - способ изучения динамики экономического показателя и причин этой динамики.

Основными приемами финансового анализа являются: сравнение показателей, сводка и группировка, исчисление средних показателей и относительных величин, прием балансовой увязки, элиминирование (прием цепной подстановки, прием разниц, сальдовый прием, прием долевого участия, интегральный прием), графический прием, корреляционный и регрессионный анализ.

Универсальным приемом анализа является сравнение. Оно позволяет дать оценку любому показателю по отношению к другому или изменению этого показателя. При проведении анализа фактический (т.е. отчетный) показатель сравнивается с базисным показателем (плановым или показателем прошлого периода).

При сравнении данных должна быть обеспечена их сопоставимость в оценке, методике исчисления, структуре, календарных сроках и условиях работы.

Путем сводки информационные материалы объединяются в аналитические таблицы, позволяющие делать необходимые сопоставления и выводы. Аналитические группировки позволяют в процессе анализа выявить взаимосвязь между различными экономическими явлениями и показателями, определить влияние наиболее существенных определяющих факторов и обнаружить закономерность и тенденции в развитии экономических процессов.

При группировке показатели объединяют по основным признакам в однородные группы. Это позволяет расчленить совокупные явления на отдельные составные элементы и выявить, таким образом, характерные закономерности.

В процессе анализа исчисляются и изучаются средние показатели, которые определяются на основе массовых качественно однородных данных и дают обобщенную характеристику изучаемым процессам и явлениям.

Широко применяются в финансовом анализе относительные величины (проценты, коэффициенты, индексы), позволяющие раскрыть и изучить качественные стороны анализируемых показателей.

Балансовая увязка применяется при анализе количественных показателей: денежных фондов, запасов сырья и товаров и др. Обобщение результатов анализа влияния отдельных факторов на изучаемый показатель также оформляется балансовыми расчетами и таблицами.

Если между показателями финансовой деятельности существует функциональная (пропорциональная) зависимость, имеющая строго математическую зависимость, и ее нельзя определить прямым подсчетом, то такую зависимость измеряют при помощи приемов элиминирования. Элиминирование - логический прием, при котором последовательно выделяется влияние одного фактора и исключается действие всех остальных факторов. В финансовом анализе применяются следующие приемы элиминирования: прием цепной подстановки, прием разниц, сальдовый прием, прием долевого участия, интегральный прием.

Прием цепных подстановок применяется для расчетов влияния отдельных факторов в общем комплексе их воздействия на уровень финансового показателя. Этот прием используется в тех случаях, когда связь между показателями можно выразить математически в форме функциональной зависимости.

Сущность приема цепных подстановок состоит в том, что последовательно заменяют каждый отчетный показатель базисным (т.е. показателем, с которым сравнивается анализируемый показатель), все остальные показатели при этом рассматриваются как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель. Число цепных подстановок зависит от количества факторов, влияющих на совокупный финансовый показатель. Расчеты начинаются с исходной базы, когда все факторы равны базисному показателю, поэтому общее число расчетов всегда на единицу больше количества определяющих факторов. Степень влияния каждого фактора устанавливается путем последовательного вычитания: из второго расчета вычитается первый, из третьего - второй и т.д.

Применение приема цепных подстановок требует строгой последовательности определения влияния отдельных факторов. Эта последовательность заключается в том, что в первую очередь обращается внимание на степень влияния количественных показателей, характеризующих абсолютный объем деятельности, объем финансовых ресурсов, объем доходов и затрат, во вторую очередь - качественных показателей, характеризующих уровень доходов и затрат, степень эффективности использования финансовых ресурсов.

Прием разниц заключается в том, что предварительно определяется абсолютная или относительная разница (отклонение от базисного показателя) по изучаемым факторам и совокупному показателю.

Затем отклонение (разница) по каждому фактору умножается на абсолютное значение других взаимосвязанных факторов. При изучении влияния на совокупный показатель двух факторов (количественного и качественного) принято отклонение по количественному фактору умножать на базисный качественный фактор, а отклонение по качественному фактору умножать на фактический (отчетный) количественный фактор.

В случае, когда известно отклонение от базисного показателя по совокупному показателю и влияние на его размер всех факторов, кроме одного, то влияние этого неизвестного фактора может быть определено вычитанием из общего отклонения по совокупному показателю алгебраической суммы влияния известных факторов. Этот прием очень прост, и в практики аналитической работы он получил название сальдовый прием.

При финансовом анализе может использоваться прием долевого участия, при котором размер влияния каждого фактора на совокупный показатель устанавливается пропорционально его доле в отклонении по этому показателю.

Для наиболее исчерпывающей и глубокой оценки хозяйственной деятельности может применяться интегральный прием анализа, при помощи которого дается оценка двум или трем взаимосвязанным качественным показателям. Интегральный показатель определяется путем извлечения корня (квадратного или кубического) из произведений изучаемых показателей.

Графический прием анализа позволяет выразить зависимость между показателями при помощи графиков или диаграмм. Графики представляют собой условное изображение числовых величин в форме линий, плоскостей, столбиков и других геометрических фигур. Числовые значения величин переводят в графическое изображение при помощи масштаба. Достоинство графического метода анализа состоит в его наглядности и доступности для понимания.

При помощи графиков и диаграмм иллюстрируют взаимосвязь между различными финансовыми явлениями, сравнивают отчетные данные за несколько периодов, а также отчетные показатели с плановыми, характеризуют структуру (состав) какого-либо явления. Графики являются одной из форм оперативного контроля и управления хозяйственным процессом.

В зависимости от целей и задач анализа принимают различные виды графических изображений: линейные графики; столбиковые, ленточные, круговые, криволинейные диаграммы и т.д.

Корреляционный и регрессионный приемы анализа позволяют количественно выразить взаимосвязь между отдельными экономическими показателями, которая не является функциональной и не может быть определена путем непосредственных расчетов.

Эти приемы позволяют определить вероятностную зависимость между финансовым показателем и факторами, на него влияющими. Теснота связи между показателем и факторами измеряется для прямолинейной зависимости коэффициентом корреляции, для криволинейной - корреляционным отношением. Она может измеряться также с помощью коэффициента вариации.

Мировая хозяйственная практика выработала определенную систему контроля и диагностики, способы и инструментарий анализа финансово-хозяйственной деятельности организации.

Сегодня особенно важны не только анализ и диагностика финансово экономического положения отдельных организаций, но и эмпирическое изучение социально-культурных процессов в каждой организации. Такой комплексный под ход - важнейшее условие адекватного понимания реальных хозяйственных процессов и развития организаций как хозяйственных систем. Он позволит выявить реальные проблемы, которые необходимо решать в каждой организации.

Финансовое состояние организации зависит от результатов его производственной, коммерческой и финансовой деятельности. Оно может быть устойчивым, неустойчивым и кризисным.

Способность организации своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Устойчивое финансовое положение является необходимым условием эффективной деятельности организации, так как от обеспеченности и рациональности использования финансовых ресурсов зависят своевременность и полнота погашения обязательств поставщикам, банкам, бюджету, работникам и т.п. Новые подходы к анализу финансового положения организации позволят дать обобщенную оценку «финансового здоровья», прибыльности ее деятельности и долгосрочной платежеспособности.

Финансовое состояние – комплексное понятие, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности.

Основной целью проведения анализа финансового состояния организации является оценка ее доходности, рентабельности, платежеспособности для своевременного выявления и устранения недостатков в финансовой деятельности.

Источниками информации для анализа финансово-хозяйственной деятельности организации являются:

- бухгалтерский баланс (форма 1). Значение его настолько велико, что анализ финансового состояния нередко называют анализом баланса;

- отчет о прибылях и убытках (форма 2) (поставляет данные для анализа финансовых результатов).

Кроме того, источниками дополнительной информации для каждого из блоков финансового анализа служат:

- отчет о движении собственных средств (форма 3);

- отчет о движении денежных средств (форма 4);

- приложение к бухгалтерскому балансу (форма 5);

- отчет о целевом использовании полученных средств (форма 6).

Для проведения оперативного анализа финансового состояния организации могут использоваться:

- отчет о составе средств и источниках их образования (форма 2-ф);

- отчет о финансовых результатах (форма 5-ф);

- отчет о задолженности (форма 6-ф).

Анализ финансового состояния организации предполагает следующие этапы:

1) Экспресс-оценка финансового положения организации.

2) Оценка имущественного положения:

- вертикальный анализ баланса;

- горизонтальный анализ баланса;

- анализ качественных изменений в имущественном положении.

3) Оценка финансового положения, т.е. ликвидности, финансовой устойчивости.

4) Оценка рентабельности.

5) Оценка деловой активности [17, с. 44-51].

Коэффициент текущей ликвидности рассчитывается традиционно по данным баланса. Такой расчет позволяет оценить платежеспособность лишь при условии, что все оборотные активы, числящиеся на балансе, ликвидны. Это означает:

- балансовые запасы могут быть превращены в денежные средства, равные по сумме стоимости запасов;

- дебиторская задолженность полностью поступает в форме денежных средств в сроки, соответствующие срокам погашения краткосрочных долгов.

Если состояние оборотных активов, числящихся на балансе, отвечает названным требованиям, то коэффициент текущей ликвидности, рассчитанный по балансовым данным, отражает реальный уровень платежеспособности организации и может служить базой оценки достаточности или недостаточности такого уровня.

Если состояние балансовых оборотных активов не отвечает названным требованиям, для расчета коэффициента текущей ликвидности необходима предварительная корректировка балансовой стоимости оборотных активов.

Запасы, отражаемые по балансовой стоимости, надо оценить по возможной продажной стоимости. При этом балансовая стоимость запасов может оказаться выше реальной за счет более низкой (по сравнению с балансовой) продажной стоимости, а также в результате того, что часть запасов вообще не может быть продана из-за отсутствия спроса. С другой стороны, если продажная стоимость запасов превышает их балансовую оценку, реальная стоимость запасов превысит балансовую. Все эти факторы могут действовать одновременно, если речь идет о всей совокупности запасов. На стоимость отдельных видов запасов оказывает влияние лишь один из перечисленных факторов. В расчет реального коэффициента текущей ликвидности принимается реальная стоимость запасов, т. е. действительная величина ликвидных запасов.

Ликвидность числящейся на балансе дебиторской задолженности оценивается с учетом следующих обстоятельств. Если у организации имеется дебиторская задолженность со сроком погашения, превышающим 12 месяцев, она вообще не должна приниматься и расчет платежеспособности, так как по существу представляет внеоборотные активы и не может быть превращена в денежные средства в сроки, установленные для погашения краткосрочной задолженности. Кроме того, в составе дебиторской задолженности, поступление которой ожидается в течение 12 месяцев, может быть безнадежная. Речь в данном случае идет не о юридически признанной безнадежной задолженности, а об экспертной оценке специалистами организации практической возможности получения денежных средств от дебиторов.

Таким образом, реальная ликвидная дебиторская задолженность может оказаться ниже балансовой на величину долгосрочных долгов дебиторов и безнадежной дебиторской задолженности, имеющей краткосрочный характер.

Реальная стоимость запасов и дебиторской задолженности составляет реальный коэффициент текущей ликвидности. Он рассчитывается как частное от деления суммарной величины реальной стоимости оборотных активов на балансовую краткосрочную задолженность организации. Полученный таким образом показатель позволяет раскрыть действительное соотношение потенциальных денежных средств организации и ее краткосрочных долгов. Именно к этому показателю в качестве минимального должно предъявляться требование, чтобы он превышал нормативное значение. Превышение установленного норматива еще не означает, что организация платежеспособна. Но если реальный коэффициент текущей ликвидности ниже норматива, это безоговорочно свидетельствует о неплатежеспособности и вероятности превращения ее краткосрочной задолженности в просроченную, а также о том, что реальных оборотных активов меньше, чем краткосрочных долгов.

Превышение необходимо в качестве условия бесперебойной деятельности организации одновременно с погашением долгов. Оставшиеся после погашения краткосрочной задолженности оборотные активы должны быть по стоимости не менее необходимых запасов, позволяющих осуществить цикл деятельности и получить выручку от продажи. Для того чтобы выяснить, в какой мере коэффициент должен превышать нормативное значение, нужно определить размер необходимых запасов.

Необходимые запасы предполагают постоянное наличие сырья, материалов, незавершенного производства, готовой продукции, достаточных для обеспечения непрерывности производства и сбыта. Размер необходимых запасов зависит от условий поставок и транспортировок материальных ресурсов, длительности цикла деятельности организации, стоимости материальных ресурсов, а также величины страхового запаса, экспертно определяемого специалистами организации исходя из практики нарушений поставщиками и транспортными организациями договорных сроков поставок материальных ресурсов.

Расчет величины необходимых запасов индивидуален для каждой организации и каждого периода. Эта величина в конечном счете определяется как произведение однодневных материальных затрат на число дней, в течение которых затраты должны обеспечиваться собственными запасами до новых поступлений материальных ресурсов. Однодневные материальные затраты можно рассчитать исходя из материальных затрат на производство продукции за период с корректировкой на изменение цен на приобретаемые материалы, а также конкретных условий деятельности, если они имеют место.

Количество дней складывается из числа дней интервалов между поставками, длительности доставки транспортом и технологического цикла деятельности организации, а также страхового запаса, рассчитанного на возможные нарушения в периодичности поставок, цикла деятельности и т.д.

Определив, таким образом, стоимость необходимых запасов, можно ответить на вопрос, какой суммой оборотных активов должна располагать организация, чтобы их было достаточно для погашения долгов и для продолжения работы. Частное от деления суммарной величины необходимых запасов на краткосрочную задолженность можно рассматривать как минимально необходимый для данной организации уровень коэффициента текущей ликвидности. Сравнение его с уровнем реального коэффициента позволяет определить, является ли организация платежеспособной: если реальный коэффициент выше или равен минимально необходимому, организация платежеспособна.

При расчете обоих коэффициентов принимается вся балансовая краткосрочная задолженность организации. Поэтому практически размеры коэффициентов зависят только от показателей, содержащихся в числителе.

Следует обратить внимание и на то, что слишком высокое значение коэффициента может оказаться неблагоприятным, т.е. может свидетельствовать о неправильном формировании финансов в организации и снижении в целом эффективности ее деятельности.

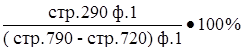

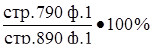

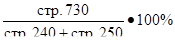

Для определения доли финансовых обязательств в имуществе (активах) организации рассчитывается коэффициент обеспеченности финансовых обязательств активами, характеризующий способность организации рассчитаться по своим финансовым обязательствам путем реализации имущества (активов).

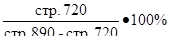

Коэффициент обеспеченности финансовых обязательств активами определяется отношением всех (долгосрочных и краткосрочных) обязательств организации к общей стоимости имущества (активов). Значение данного коэффициента не должно превышать 0,85.

На основании анализа значений приведенных выше коэффициентов делается вывод о платежеспособности организации.

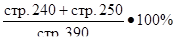

Долю просроченных финансовых обязательств в активах организации определяет коэффициент обеспеченности просроченных финансовых обязательств активами, характеризующий способность организации рассчитаться по своим просроченным финансовым обязательствам путем реализации активов.

Коэффициент обеспеченности просроченных финансовых обязательств активами рассчитывается как отношение просроченных финансовых обязательств организации к общей стоимости активов. Нормативное значение данного показателя - не более 0,5.

Порядок расчета показателей экспресс - оценки финансового состояния организации представлен в таблице (см. приложение 2).

Устойчивость финансового положения организации в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы, величина и структура которых в процессе функционирования организации претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализов данных бухгалтерской отчетности.

Основой вертикального анализа является представление бухгалтерской отчетности в виде относительных величин, характеризующих структуру обобщающих итоговых показателей. Обязательный элемент анализа - в динамические ряды этих величин, что позволяет отслеживать и прогнозировать структурные сдвиги в составе хозяйственных средств и источников их покрытия.

Вертикальному анализу можно подвергать либо исходную, либо модифицированную отчетность (с укрупненной или трансформированной номенклатурой статей).

Как положительную тенденцию следует рассматривать сокращение удельного веса дебиторской задолженности в активе баланса. В структуре источников средств положительной тенденцией является увеличение доли собственного капитала.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными, характеризующими темпы роста (снижения). Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), благодаря чему можно анализировать не только изменение отдельных показателей, но и прогнозировать их значения. Горизонтальный анализ отчетности позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской отчетности.

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому целесообразно построить аналитические таблицы, характеризующие как структуру бухгалтерской отчетности, так и динамику отдельных ее показателей. Кроме того, вертикальный и горизонтальный анализы отчетности позволяют сравнивать структуру баланса организаций, различных по виду деятельности и объемам производства.

Сумма хозяйственных средств, находящаяся в распоряжении организации, дает обобщенную стоимостную оценку активов, числящихся на ее балансе. Эта учетная оценка не совпадает с суммарной рыночной оценкой активов организации. Рост показателя свидетельствует о наращивании имущественного потенциала организации.

Доля активной части основных средств определяется как отношение первоначальной (восстановительной) стоимости машин, оборудования и транспортных средств к первоначальной (восстановительной) стоимости основных средств на начало или на конец отчетного периода. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция.

Коэффициент износа основных средств характеризует долю стоимости основных средств, остающуюся к списанию па затраты в последующих периодах. Обычно используется в анализе как характеристика состояния основных средств.

Коэффициент износа зависит от принятой методики начисления амортизационных отчислений и не отражает в полной мере фактического износа основных средств из-за темпов инфляции, состояния конъюнктуры рынка и спроса, правильности определения полезного срока эксплуатации основных средств и т.д. Однако, несмотря на недостатки, условность данного показателя, он имеет определенное аналитическое значение. Коэффициент износа основных средств более 50 процентов считается нежелательным.

Коэффициент обновления показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют введенные основные средства.

Коэффициент выбытия определяет, какая часть основных средств, с которыми организация начала деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

Порядок расчета показателей, характеризующих имущественное положение организации, представлен в таблице (см. приложение 3).

Финансовое положение организации можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения - ликвидность и платежеспособность организации, т.e. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Под ликвидностью какого либо актива понимают способность его трансформироваться в денежные средства. Степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Говоря о ликвидности организации, имеют в виду наличие у нее оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Платежеспособность означает наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

- наличие в достаточном объеме средств на расчетном счете;

- отсутствие просроченной кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность.

Анализ платежеспособности (ликвидности) проводится по данным раздела II актива баланса, в котором отражаются те оборотные активы, которые могут быть превращены (обращены) в платежные средства и выступать в качестве источника погашения краткосрочных долговых обязательств. Краткосрочные долговые обязательства отражаются в разделе V пассива баланса.

Приведем основные показатели, позволяющие оценить ликвидность и платежеспособность организации.

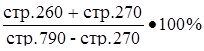

Коэффициент абсолютной ликвидности, являющийся наиболее жестким критерием ликвидности организации, показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Он определяется как отношение денежных средств, легко реализуемых ценных бумаг к краткосрочным пассивам. Теоретически этот показатель считается достаточным, если его величина больше 0,2. Поскольку разработка отраслевых нормативов этих коэффициентов - дело будущего, на практике желательно проводить анализ динамики данного показателя, дополняя его сравнительным анализом доступных данных по организациям, имеющим аналогичную ориентацию хозяйственной деятельности.

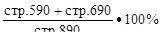

Коэффициент промежуточной ликвидности определяет возможность организации рассчитаться с краткосрочными обязательствами денежными средствами, финансовыми вложениями и средствами в расчетах. Ориентировочно нижнее значение показателя - 0,5.

Оценка по данному показателю носит условный характер. Анализируя динамику коэффициента, необходимо обращать внимание на факторы, обусловившие его изменение. Так, если рост коэффициента промежуточной ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, то это не может характеризовать деятельность организации с положительной стороны.

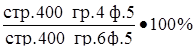

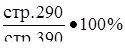

Коэффициент движимости (коэффициент доли оборотных средств в активах) определяется отношением оборотных средств организации к общей сумме всех ее активов.

Увеличение доли оборотных активов может свидетельствовать как о формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации, так и об отвлечении части оборотных активов на кредитование потребителей товаров, работ и услуг организации, дочерних организаций и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса, сворачивании производственной базы, искажении реальной оценки основных средств вследствие существующего порядка их бухгалтерского учета и т.д.

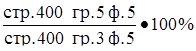

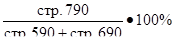

Коэффициент доли запасов и налогов в оборотных активах определяется отношением стоимости запасов и затрат, налогов по приобретенным ценностям, готовой продукции и товаров организации к стоимости оборотных активов.

Рост данного показателя в динамике может свидетельствовать как о наращивании производственного потенциала организации, стремлении за счет вложений в производственные запасы защитить денежные активы организации от обесценения под воздействием инфляции, так и о нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть оборотных активов иммобилизована в запасах, чья ликвидность может быть невысокой.

Таким образом, хотя тенденция к росту запасов и налогов может привести к увеличению на некотором отрезке времени значения коэффициента текущей ликвидности, необходимо проанализировать, не происходит ли это увеличение за счет необоснованного отвлечения активов из производственного оборота, что в конечном итоге приводит к росту кредиторской задолженности и ухудшению финансового состояния организации.

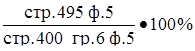

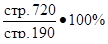

Коэффициент доли собственных оборотных средств в покрытии запасов и налогов характеризует ту часть стоимости запасов и затрат, которая покрывается собственными оборотными средствами. Обычно используется в анализе финансового состояния организаций торговли. Рекомендуемая нижняя граница показателя в этом случае - 50 процентов.

Порядок расчета коэффициентов, характеризующих ликвидность организации, представлен в таблице (см. приложение 4).

При анализе финансового состояния организации особое внимание следует обращать на показатели финансовой устойчивости, с помощью которых можно предвидеть и предупредить грозящие организации неплатежеспособность и банкротство.

Финансовая устойчивость - одна из характеристик соответствия структуры источников финансирования структуре активов — в отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства организации, определяется на основе соотношения различных видов источников финансирования и их соответствия составу активов.

Финансовая устойчивость - это стабильность финансового положения организации, обеспечиваемая достаточной долей собственно го капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются организацией лишь в тех пределах, в которых она может обеспечить их полный и своевременный возврат. С этой точки зрения краткосрочные обязательства по сумме не должны превышать стоимости ликвидных активов. В данном случае ликвидные активы - не все оборотные активы, которые можно быстро превратить в деньги без ощутимых потерь стоимости по сравнению с балансовой, а только их часть. В составе ликвидных активов - запасы и незавершенное производство. Их превращение в деньги возможно, но оно нарушит бесперебойную деятельность организации. Речь идет только о тех ликвидных активах, превращение которых в деньги является естественной стадией их движения. Кроме самих денежных средств и финансовых вложений сюда относятся дебиторская задолженность и запасы готовой продукции, предназначенной к продаже.

Доля перечисленных элементов оборотных активов в общей стоимости активов организации определяет максимально возможную долю краткосрочных заемных средств в составе источников финансирования. Остальная стоимость активов должна быть профинансирована за счет собственного капитала или долгосрочных обязательств. Исходя из этого, определяется достаточность или недостаточность собственного капитала.

Для анализа финансовой устойчивости традиционно применяется целый ряд коэффициентов. Они в определенной степени показывают уровень финансовой устойчивости, но не отвечают на вопрос, достаточен ли такой уровень. Коэффициенты могут служить отправной точкой для оценки финансовой устойчивости, однако, с некоторыми оговорками и уточнениями. Объективную оценку степени финансовой устойчивости организации дают эти показатели в комплексе.

Рассмотрим коэффициенты, традиционно используемые для оценки финансовой устойчивости организации.

Коэффициент автономии характеризует долю собственного капитала организации в общей сумме средств, авансированных в ее деятельность. Коэффициент отражает степень независимости организации от заемных средств. Чем выше значение этого коэффициента, тем более, финансово устойчива, стабильна и независима от внешних кредиторов организация. Увеличение коэффициента должно осуществляться преимущественно за счет прибыли, остающейся в распоряжении организации.

Коэффициент финансовой неустойчивости даст наиболее общую оценку финансовой устойчивости организации, показывает соотношение заемных и собственных источников финансирования без разделения заемных источников на долгосрочные и краткосрочные. Он определяется как отношение финансовых обязательств к собственному капиталу организации, не должен превышать 0,25. Если значение этого коэффициента превышает единицу, то это свидетельствует о потере финансовой устойчивости и достижении ее критической точки.

Коэффициент долгосрочной финансовой независимости показывает, какая часть общей стоимости активов организации сформирована за счет наиболее надежных источников финансирования, т.е. не зависит от краткосрочных заемных средств. По существу это уточненный коэффициент автономии. Если в составе пассивов организации есть долгосрочные обязательства, целесообразно вместо коэффициента автономии использовать коэффициент долгосрочной финансовой независимости. При этом возможен расчет уточненного коэффициента финансовой неустойчивости.

Коэффициент соотношения собственных и привлеченных средств является обратным коэффициенту финансовой неустойчивости. Как и некоторые из вышеприведенных показателей, этот коэффициент дает наиболее общую оценку финансовой устойчивости организации. Он имеет довольно простую интерпретацию. Например, если его значение равно 0,359, то это означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится условно 35,9 копеек заемных средств. Рост показателя в динамике свидетельствует об усилении зависимости организации от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости, и наоборот.

Коэффициент маневренности собственного капитала отражает долю собственных оборотных средств, т.е. источника финансирования оборотных активов, в составе собственного капитала. В названии коэффициента отразилась характеристика собственных оборотных средств как наиболее мобильной части собственного капитала. Коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьироваться в зависимости от структуры капитала и отраслевой принадлежности организации.

Коэффициент структуры долгосрочных вложений показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами, т.е. принадлежит им, а не организации. Рост этого показателя в динамике свидетельствует о негативной тенденции в финансовой устойчивости организации.

Коэффициент долгосрочного привлечения заемных средств характеризует структуру капитала, показывает долю привлечения долгосрочных кредитов и займов для финансирования активов наряду с собственными средствами. Рост этого показателя в динамике - негативная тенденция, свидетельствующая об усилении зависимости организации от внешних инвесторов. Доля дебиторской задолженности в активе баланса показывает удельный вес дебиторской задолженности в активе баланса. Рост этого показателя оказывает негативное влияние, как на уровень отдельных показателей, так и в целом на эффективность хозяйственной деятельности организации.

Коэффициент соотношения кредиторской и дебиторской задолженности. Финансовая устойчивость организации в значительной степени зависит от значения этого коэффициента. Так, если значение его больше 2, то финансовая устойчивость организации находится в критическом состоянии.

Итак, перед нами универсальный набор общепринятых коэффициентов финансовой устойчивости. Не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности организации, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации организации и др. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате тщательного анализа (сопоставления по группам).

Порядок расчета коэффициентов, характеризующих финансовую устойчивость организации, представлен в таблице (см. приложение 5).

Рентабельность - показатель эффективности деятельности организации, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве.

В свою очередь рентабельность имеет ряд показателей, которые характеризуют финансовые результаты и эффективность деятельности организации. Они рассматривают доходность организации с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли организаций. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния организации. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Рентабельность продукции показывает, сколько прибыли приходится на единицу затрат на производство и сбыт продукции. Уровень среднеотраслевой рентабельности зависит от количества и размера налогов, а уровень рентабельности продукции - от наличия конкурентной среды и практики государственного регулирования ценообразования.

Рентабельность продаж означает удельный вес прибыли в выручке от реализации. Рост ее является следствием роста цен при постоянных затратах на производство реализованной продукции (товаров, работ, услуг) или снижения затрат на производство при постоянных ценах. Уменьшение свидетельствует о снижении цен при постоянных затратах на производство или о росте затрат на производство при постоянных ценах, т.е. о снижении спроса на продукцию организации. Средний уровень рентабельности продаж колеблется в зависимости от отрасли, поэтому не имеет какого либо норматива. Оптимальное значение — среднеотраслевой уровень в данной рыночной нише. Данный показатель важен при сравнении его с соответствующими показателями однотипных организаций в динамике или по сравнению с плановыми показателями.

Рентабельность активов показывает прибыль, приносимую всеми без исключения средствами организации независимо от их вида или источника формирования; служит для оценки эффективности бизнеса в целом. Снижение показателя свидетельствует о падении спроса на продукцию организации и о перенакоплении активов. Оптимальное значение - среднеотраслевой уровень в данной рыночной нише (ориентировочно - ниже процентной ставки банка).

Рентабельность собственного капитала - это самый значимый показатель в деятельности организации, характеризующий эффективность использования имущества, находящегося в ее собственности. На основе этого показателя собственник активов может выбрать место их вложения. Рассчитывается как отношение чистой прибыли к среднегодовой стоимости собственного капитала.

Следовательно, для повышения эффективности вложений можно действовать в двух основных направлениях:

- увеличение чистой прибыли - увеличение объемов сбыта и рентабельности продаж;

- уменьшение собственного капитала - эффективное управление оборотными активами и пассивами, снижение потребности в дополнительном финансировании.

Порядок расчета коэффициентов, характеризующих рентабельность организации, представлен в таблице (см. приложение 6).

Коэффициент деловой активности (капиталоотдача), коэффициент оборачиваемости активов, показывает, сколько раз обернулись активы, какой доход получен с рубля активов. Этот показатель имеет информационное значение в пределах отраслевой принадлежности, зависит от капиталоемкости производства и сравнивается в конкурентной среде. Диапазон колебания можно отследить за 5 или 10 лет ретроспективы. Деловая активность резко увеличивается при росте количества продаж или сокращении стоимости активов. Уменьшение деловой активности происходит при значительном вводе в эксплуатацию новых основных средств или при неадекватной переоценке стоимости имущества во время инфляции. Снижение означает замедление кругооборота средств организации. Повышение деловой активности свидетельствует о стабильности и росте экономической эффективности организации.

Данный показатель рассчитывается как отношение выручки от реализации продукции, работ, услуг к среднегодовой стоимости активов.

Для определения среднегодовой стоимости актинов целесообразно воспользоваться данными о стоимости активов на 1-е число каждого месяца года. Среднегодовая стоимость активов будет определена как частое от деления на 12 суммы, полученной от сложения половины стоимости активов на начало и конец отчетного периода и стоимости активов на 1-е число всех остальных месяцев отчетного года. Однако если расчет производить только по данным годового бухгалтерского баланса, то в качестве средней стоимости активов можно принять среднее арифметическое их стоимости на начало и конец отчетного года.

Коэффициент оборачиваемости мобильных средств показывает, сколько раз обернулись оборотные активы, какой доход получен с рубля оборотных активов. Рост этого показателя характеризуется положительно, если сочетается с ростом коэффициента оборачиваемости материальных оборотных средств, и отрицательно, если последний уменьшается.

Коэффициент оборачиваемости материальных оборотных средств определяется как отношение выручки от реализации продукции (товаров, работ, услуг) к величине запасов и налогов и отражает число оборотов запасов и налогов организации за анализируемый период. Снижение его свидетельствует об относительном увеличении производственных запасов и незавершенного производства.

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого организацией.

Если коэффициент рассчитывается по выручке от реализации, формируемой по мере оплаты счетов, его рост означает сокращение продаж в кредит. Снижение коэффициента в этом случае свидетельствует об увеличении объема предоставляемого кредита.

Коэффициент оборачиваемости кредиторской задолженности показывает увеличение или снижение коммерческого кредита, предоставляемого организации. Рост его означает увеличение скорости оплаты задолженности организации, снижение - рост покупок в кредит.

Коэффициент оборачиваемости собственного капитала характеризует скорость оборота собственного капитала. Резкий его рост отражает повышение уровня продаж, которое должно в значительной степени обеспечиваться кредитами и, следовательно, снижать долю собственного капитала в общем объеме капитала организации. Существенное снижение этого показателя отражает тенденцию к бездействию части собственных средств.

Порядок расчета коэффициентов, характеризующих деловую активность организации, представлен в таблице (см. приложение 7).

Финансовые показатели организации настолько взаимосвязаны, что улучшение одних может вызвать ухудшение других, например:

- привлечение заемного капитала увеличивает рентабельность собственного капитала, но понижает финансовую устойчивость организации;

- повышение оборачиваемости влечет за собой сокращение величины оборотных активов и, следовательно, ухудшает ликвидность;

- привлечение долгосрочного кредита позволяет отказаться от краткосрочного кредитования - ликвидность улучшается за счет падения долгосрочной устойчивости [17].

Общество с ограниченной ответственностью «Магия света» было создано в 1996 году. В 2000 году Общество с ограниченной ответственностью «Магия света» прошло перерегистрацию и было зарегистрировано решением Минского горисполкома № 1050 от 20.09.2000 года в Едином государственном реестре юридических лиц и индивидуальных предпринимателей за номером 100231967, Свидетельство №0026057, выдано 25 сентября 2000 года Минским городским исполнительным комитетом.

Расположено по адресу г. Минск, ул. Некрасова, 11/34. Месторасположение общества соответствует юридическому адресу, зафиксированному в Уставе ООО «Магия света».

ООО «Магия света» является Обществом, основанным на коллективной собственности. Учредителями Общества являются физические лица.

В соответствии с новым уставом объявлен уставный фонд в размере 7800 тыс. руб.

По состоянию на 31.12.2000 года уставный фонд сформирован полностью.

Высший орган управления Обществом – Собрание участников.

Исполнительным органом Общества, осуществляющим руководство текущей деятельностью, является Генеральный директор.

ООО «Магия света» в своей деятельности руководствуется Уставом и нормативно-правовыми актами Республики Беларусь.

Основными видами деятельности в 2005 году являлись изготовление отражательных голограмм, изготовление голографических средств контроля на кассовые суммирующие аппараты, специальных голографических марок для наклеивания на документы по качеству лекарственных средств, нанесение голографических знаков защиты на этикетки, товарные марки, обложки книг.

Данное предприятие является уникальным в республике, специализирующимся на производстве голографической продукции, предназначенной для маркировки и защиты от подделки самого широкого круга товаров, ценных бумаг и документов.

В распоряжении предприятия - новейшее наукоемкое оборудование для производства голографической и полиграфической продукции.

Среди заказчиков продукции такие предприятия как ОАО "Коммунарка", РУП "Кристалл", Брестский ликероводочный завод "БЕЛАЛКО", ОАО "Слодыч", Министерство по налогам и сборам РБ, Комитет госбезопасности РБ, Минская печатная фабрика Гознака, ООО СП "БелСел", Национальный Олимпийский Комитет, Гродненский пивоваренный завод, ЗАО "Натурпродукт", ЗАО "Минский завод безалкогольных напитков", ОАО "Крыница" и др.

ООО «Магия света» является учредителем ЗАО «Голографическая индустрия», которое так же осуществляет производство продукции на основе голограмм и научно-популярного, производственно-практического, рекламного журнала для участников внешнеэкономической деятельности «Экспорт и Импорт».

Основные показатели финансово-хозяйственной деятельности предприятия за 2004-2005 гг., по данным отчета о прибылях и убытках ООО «Магия света» за 2005г. (см. приложение 9), представлены в табл. 2.1:

Таблица 2.1 Основные показатели финансово-хозяйственной деятельности ООО «Магия света» за 2004-2005 гг.

| Наименование показателя

|

Код стр.

|

За отчетный период

|

За аналогичный период прошлого года

|

Отклонение (+,-)

|

| 1

|

2

|

3

|

4

|

5

|

| I. ДОХОДЫ И РАСХОДЫ ПО ВИДАМ ДЕЯТЕЛЬНОСТИ

|

|

| Выручка от реализации товаров, продукции, работ, услуг

|

010

|

201 773,1

|

92 742,6

|

+109 030,5

|

| Налоги, включаемые в выручку от реализации товаров, продукции, работ услуг

|

020

|

38 129,1

|

17 525,6

|

+20 603,5

|

| Выручка от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и иных аналогичных обязательных платежей) (010 - 020)

|

030

|

163 644,0

|

75 217,0

|

+88 427,0

|

| Себестоимость реализованных товаров, продукции, работ, услуг

|

040

|

150 041

|

73 605

|

+76 436,0

|

| Прибыль (убыток) от реализации

(030-040-050-060)

|

070

|

13 603,0

|

1 612,0

|

+11 991,0

|

| II. ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ

|

|

| Операционные доходы

|

080

|

150,0

|

-

|

+150,0

|

| Операционные расходы

|

110

|

-

|

-

|

-

|

| Прибыль (убыток) от операционных доходов и расходов (100-110+/-120)

|

130

|

150,0

|

-

|

+150,0

|

| III. ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ

|

|

| Внереализационные доходы

|

140

|

137

|

- 137,0

|

| Внереализационные расходы

|

170

|

-

|

-

|

-

|

| Прибыль (убыток) от внереализационных доходов и расходов (160-170+180)

|

190

|

-

|

137,0

|

- 137,0

|

| ПРИБЫЛЬ (УБЫТОК) ЗА ОТЧЕТНЫЙ ПЕРИОД (+/-070+/-130+/-190)

|

200

|

13 753,0

|

1 749,0

|

+12 004,0

|

| Налоги и сборы, производимые из прибыли

|

210

|

2 975

|

2 961

|

+14,0

|

| Расходы и платежи из прибыли

|

220

|

-

|

-

|

-

|

| Сумма льготы по налогу на прибыль

|

230

|

-

|

-

|

-

|

| ПРИБЫЛЬ (УБЫТОК) К РАСПРЕДЕЛЕНИЮ (+/-200-210-220-230)

|

240

|

10 778,0

|

-1 212,0

|

+11 990,0

|

В 2005 году ООО «Магия света» получена выручка от реализации товаров, продукции, работ, услуг в размере 201773,1 тыс. руб. По сравнению с 2004 годом она увеличилась на 109130,5 тыс. руб. или почти в два раза. Себестоимость реализованных товаров, продукции, работ, услуг составила 150041,0 тыс. руб., что на 76436,0 тыс. руб. больше чем в 2004 году. Пропорциональное увеличение выручки от реализации и себестоимости свидетельствует о почти двукратном увеличении объемов производства продукции в отчетном периоде по сравнению с 2004 годом.

По итогам работы за 2005 год предприятием получена прибыль в размере 13753,0 тыс. руб., что в 7,9 раза больше чем в предыдущем отчетном периоде, в том числе прибыль от реализации составила 13603,0 тыс. руб.

Финансовый результат, после уплаты налогов из прибыли, составил за 2005 год 10778,0 тыс. руб., для сравнения в 2004 году был получен убыток в размере 1212,0 тыс. руб.

Графически изменение структуры выручки и прибыли представлено на рис. 2.1 «Изменение структуры выручки в 2004-2005 гг.» и рис. 2.2 «Изменение структуры прибыли в 2004-2005 гг.».

2.2 Анализ структуры актива и пассива баланса

Для общей характеристики имущества или средств предприятия, на основе данных бухгалтерского баланса ООО «Магия света» на 01 января 2006 г. (см. приложение 8), изучим их наличие, состав и структуру, а так же произошедшие в них изменения.

Для анализа актива баланса используем данные табл. 2.2 «Общая оценка актива бухгалтерского баланса и его основных разделов».

Таблица 2.2 Общая оценка актива бухгалтерского баланса и его основных разделов

| № пп

|

Наименование статей баланса организации

|

Показатели структуры актива в валюте (итоге) баланса

|

| на начало периода

|

на конец периода

|

прирост (+), снижение (-)

|

| абсолютная величии-на

|

удельный вес, %

|

Абсолют-ная величина

|

Удель-ный вес, %

|

абсолютная величии-на

|

Удель-ный вес,

% пункт

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| 1

|

Внеоборотные активы

(стр. 190)

|

116 000,0

|

59,1%

|

194 498,0

|

65,4%

|

78 498,0

|

6,3%

|

| 1.1

|

основные средства

(стр. 110)

|

78 457,0

|

40,0%

|

155 588,0

|

52,3%

|

77 131,0

|

12,3%

|

| 1.2

|

нематериальные активы (стр. 120)

|

468,0

|

0,24%

|

336,0

|

0,11%

|

-132,0

|

-0,13%

|

| 1.3

|

доходные вложения в материальные ценности

(стр. 130)

|

-

|

0,0%

|

-

|

0,0%

|

-

|

0,0%

|

| 1.4

|

вложения во внеоборотные активы (стр. 140)

|

37 075,0

|

18,9%

|

38 574,0

|

13,0%

|

1 499,0

|

-5,9%

|

| 1.5

|

прочие внеоборотные активы (стр.150)

|

-

|

0,0%

|

-

|

0,0%

|

-

|

0,0%

|

| 2

|

Оборотные активы

(стр. 290)

|

80 197,0

|

40,9%

|

102 935,0

|

34,6%

|

22 738,0

|

-6,3%

|

| 2.1

|

запасы и затраты (стр. 210)

|

44 097,0

|

22,5%

|

55 294,0

|

18,6%

|

11 197,0

|

-3,9%

|

| 2.1.1

|

сырье, материалы и другие ценности, животные на выращивании и откорме (сумма строк 211 и 212)

|

42 337,0

|

21,6%

|

53 387,0

|

17,9%

|

11 050,0

|

-3,6%

|

| 2.1.2

|

незавершенное производство (издержки обращения) (стр. 213)

|

87,0

|

0,0%

|

1 907,0

|

0,6%

|

1 820,0

|

0,6%

|

| 2.1.3

|

прочие запасы и затраты (стр 214)

|

1 673,0

|

0,9%

|

-

|

0,0%

|

-1 673,0

|

-0,9%

|

| 2.2

|

налоги по приобретенным ценностям (стр. 220)

|

4 216,0

|

2,1%

|

16 156,0

|

5,4%

|

11 940,0

|

3,3%

|

| 2.3

|

готовая продукция и товары (стр. 230)

|

-

|

0,0%

|

-

|

0,0%

|

-

|

0,0%

|

| 2.4

|

товары отгруженные, выполненные работы, оказанные услуги (стр. 240)

|

-

|

0,0%

|

-

|

0,0%

|

-

|

0,0%

|

| 2.5

|

дебиторская задолженность (стр. 250)

|

300,0

|

0,2%

|

11 176,0

|

3,8%

|

10 876,0

|

3,6%

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| 2.6

|

финансовые вложения (стр. 260)

|

10 643,0

|

5,4%

|

12 697,0

|

4,3%

|

2 054,0

|

-1,2%

|

| 2.7

|

денежные средства (стр. 270)

|

20 941,0

|

10,7%

|

7 612,0

|

2,6%

|

-13 329,0

|

-8,1%

|

| 2.8

|

прочие оборотные активы (стр. 280)

|

-

|

0,0%

|

-

|

0,0%

|

-

|

0,0%

|

| 3

|

Баланс (стр. 390)

|

196 197,0

|

100%

|

297 433,0

|

100%

|

101 236,0

|

Х

|

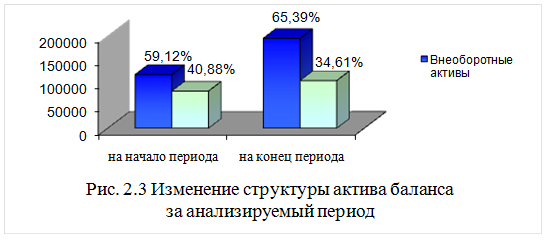

Данные табл. 2.2 показывают, что общая сумма средств предприятия увеличилась на 101236,0 тыс. руб. или на 51,6%. Распределение средств между внеоборотными и оборотными активами на начало года составляло 59,1% к 40,9%. На конец года произошли существенные изменения в этих группах средств, как в абсолютной сумме, так и в структуре. Прирост внеоборотных активов составил 78498,0 тыс. руб. или 67,7%, а оборотных активов 22738,0 тыс. руб. или 28,4%. В связи со значительным абсолютным приростом внеоборотных активов, который почти в 3,5 раза превысил прирост за соответствующий период оборотных активов, соотношение между ними составило на конец года 65,4% к 34,6%. Таким образом, удельный вес внеоборотных активов в общей сумме средств возрос на 6,3 процентных пункта. Графически изменение структуры активов представлено на рис. 2.3 «Изменение структуры актива баланса за анализируемый период».

В табл. 2.2 приведена информация о доле основных групп оборотных средств в общей стоимости имущества. Ее изучение говорит о том, что на начало года запасы и затраты составляли 22,5% от стоимости всего имущества и около 55% от стоимости оборотных активов (42337,0: 80197,0•100); доля дебиторской задолженности в общей сумме имущества составляла 0,2%, денежные средства – 10,7%, финансовые вложения – 5,4%. За истекший год в структуре оборотных средств произошли определенные изменения. Так запасы и затраты увеличились на 11050,0 тыс. руб. (в том числе сырье и материалы на 11050,0 тыс. руб.) при этом их удельный вес сократился на 3,9 процентных пункта. Существенно снизилась доля денежных средств и финансовых вложений – на 8,1 процентных пункта (-13329,0 тыс. руб.) и 1,2 процентных пункта (+2054,0 тыс. руб.) соответственно. При этом возросла доля дебиторской задолженности.

Такие изменения свидетельствуют об отвлечении оборотных активов в дебиторскую задолженность, которая увеличилась за год на 10876,0 тыс. руб. и составила на конец года 11176,0 тыс. руб. Эти средства иммобилизированы, временно изъяты из оборота, другими словами, не могут использоваться предприятием для его нужд и снижают его платежеспособность.

По данным табл. 2.2 можно оценить производственный потенциал предприятия и его изменение за год. Производственный потенциал определяется, как совокупность основных средств, производственных запасов и незавершенного производства. На начало года он был равен 122641,0 тыс. руб. (78457+44097+87), или 62,5% от общей стоимости имущества (122641:196197•100); на конец года – 212789,0 тыс. руб. (155588+55294+1907), или 71,5% в общей стоимости имущества на конец года (212789:297433•100).

Приведенные данные показывают, что за истекший год предприятие нарастило свою материально-техническую базу. Производственный потенциал вырос на 9 процентных пункта.

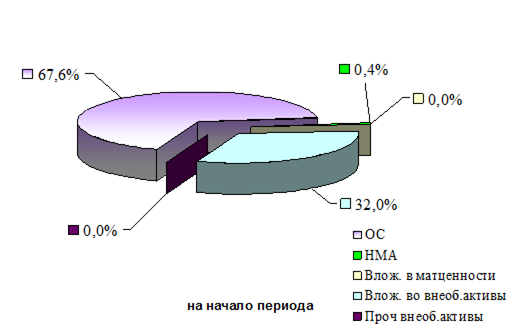

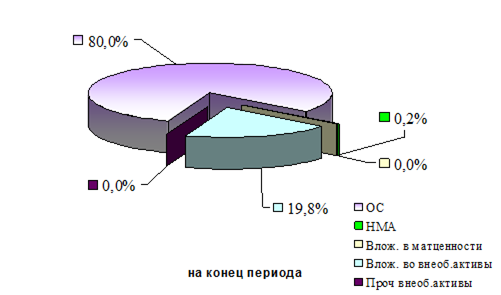

На основе данных табл. 2.3 и рис. П.10.1 произведем анализ внеоборотных активов.

Таблица 2.3 Анализ наличия, состава и структуры внеоборотных активов

| |

Состав внеоборотных активов

|

на начало периода

|

на конец периода

|

прирост (+),

снижение (-)

|

| абсолютная величина

|

удельный вес, %

|

абсолютная величина

|

удельный вес, %

|

абсолютная величина

|

удельный вес, %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| 1

|

Внеоборотные активы

|

116 000,0

|

100,0%

|

194 498,0

|

100,0%

|

78 498,0

|

х

|

| 2

|

Основные средства

|

78 457,0

|

67,6%

|

155 588,0

|

80,0%

|

77 131,0

|

12,4%

|

| 3.

|

Нематериальные активы

|

468,0

|

0,4%

|

336,0

|

0,2%

|

-132,0

|

-0,2%

|

| 4.

|

доходные вложения в материальные ценности

|

-

|

0,0%

|

-

|

0,0%

|

-

|

0,0%

|

| 5.

|

вложения во внеоборотные активы

|

37 075,0

|

32,0%

|

38 574,0

|

19,8%

|

1 499,0

|

-12,1%

|

Анализируя внеоборотные активы предприятия, можно сделать вывод о происходящем на предприятии обновлении средств труда. Об этом свидетельствует прирост основных средств на 77131,0 тыс. руб. или на 98,3%. Такой вывод подтверждает и тот факт, что 13% активов предприятия занимают незавершенные капитальные вложения – 38574,0 тыс. руб., которые увеличились за год на 1499,0 тыс. руб. Это говорит о правильной технической политике на предприятии, поскольку результаты работы дали значительный прирост выручки от реализации и прибыли.

В структуре внеоборотных активов основные средства занимают наибольший удельный вес (67,6% - на начало года и 80% на конец года).

Увеличение доли основных средств на 12,4 процентных пункта сопровождалось соответствующим уменьшением удельного веса остальных внеоборотных активов. Так, доля незавершенных капитальных вложений сократилась на 12,1 процентных пункта, нематериальных активов на 0,2 процентных пункта.

Значительный удельный вес в общей сумме средств, которыми располагает предприятие, занимают оборотные активы (оборотные средства). От рациональности их размещения и эффективности использования в большой мере зависит успешный результат работы предприятия. Поэтому изучим структуру оборотных активов, эффективность использования, определим группы оборотных активов, оказывающих наиболее существенное влияние на платежеспособность и финансовую устойчивость предприятия.

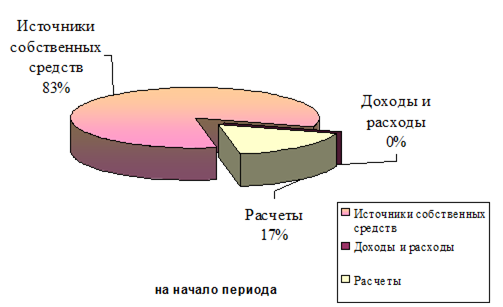

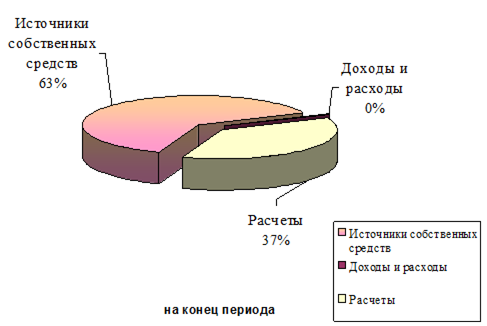

Прежде всего, дадим общую оценку изменений в наличии и структуре оборотных активов по важнейшим их группам (см. табл. 2.4 и рис. П.11.1).

Таблица 2.4 Анализ наличия, состава и структуры оборотных активов

| № пп

|

Состав оборотных активов

|

на начало периода

|

на конец периода

|

прирост (+),

снижение (-)

|

| Абсолют-ная величина

|

Удель-ный вес, %

|

абсолютная величина

|

Удель-ный вес, %

|

абсолютная величина

|

Удель-ный вес, % пункт

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| 1

|

Оборотные активы (стр. 290)

|

80 197,0

|

100,0%

|

102 935,0

|

100,0%

|

22 738,0

|

х

|

| 1.1

|

запасы и затраты (стр. 210)

|

44 097,0

|

55,0%

|

55 294,0

|

53,7%

|

11 197,0

|

-1,3%

|

| 1.1.1

|

сырье, материалы и другие ценности, животные на выращивании и откорме

(сумма строк 211 и 212)

|

42 337,0

|

52,8%

|

53 387,0

|

51,9%

|

11 050,0

|

-0,9%

|

| 1.1.2

|

незавершенное производство (издержки обращения)

(стр. 213)

|

87,0

|

0,1%

|

1 907,0

|

1,9%

|

1 820,0

|

1,7%

|

| 1.1.3

|

прочие запасы и затраты

(стр 214)

|

1 673,0

|

2,1%

|

-

|

0,0%

|

-1 673,0

|

-2,1%

|

| 1.2

|

налоги по приобретенным ценностям (стр. 220)

|

4 216,0

|

5,3%

|

16 156,0

|

15,7%

|

11 940,0

|

10,4%

|

| 1.3

|

готовая продукция и товары (стр. 230)

|

-

|

0,0%

|

-

|

0,0%

|

-

|

0,0%

|

| 1.4

|

товары отгруженные, выполненные работы, оказанные услуги (стр. 240)

|

-

|

0,0%

|

-

|

0,0%

|

-

|

0,0%

|

| 1.5

|

дебиторская задолженность (стр. 250)

|

300,0

|

0,4%

|

11 176,0

|

10,9%

|

10 876,0

|

10,5%

|

| 1.5.1

|

расчеты с покупателями и заказчиками за отгруженные товары, работы, услуги

|

300,0

|

0,4%

|

10 383,0

|

10,1%

|

10 083,0

|

9,7%

|

| 1.5.2

|

авансы выданные

|

-

|

0,0%

|

-

|

0,0%

|

-

|

0,0%

|

| 1.5.3

|

векселя переданные

|

-

|

0,0%

|

-

|

0,0%

|

-

|

0,0%

|

| прочие дебиторы

|

0,0%

|

793,000

|

0,8%

|

793,0

|

0,8%

|

| прочие обязательства

|

-

|