СОДЕРЖАНИЕ

Введение

1 Теоретические аспекты разработки инвестиционной стратегии предприятия

1.1 Сущность инвестиций как экономической категории

1.2 Теоретические подходы к оценке экономической эффективности инвестиционной деятельности предприятий

Выводы по главе

2 Анализ деятельности ООО «Коралайна Инжиниринг – CETCO»

2.1 Краткая характеристика ООО «Коралайна Инжиниринг»

2.2 Анализ экономической деятельности предприятия

2.3 Основные направления инвестиционной деятельности предприятия

Выводы по главе

3 Пути и методы совершенствования инвестиционной деятельности предприятия

3.1 Стратегия развития инвестиционной политики

3.2 Оценка ожидаемой эффективности от реализации выбранной стратегии

Выводы по главе

Заключение

Список использованной литературы

Введение

В условиях финансового кризиса, поразившего, как мировую, так и российскую экономику, увеличение объемов и повышение эффективности инвестиций становятся важнейшими факторами, определяющими динамику капитала в экономике, темпы и характер экономического развития.[1]

Инвестиции определяют направление и уровень развития производства, качество и конкурентоспособность выпускаемых и поставляемых на рынок товаров, способствуют увеличению количества рабочих мест, повышая тем самым занятость населения и уровень его жизни.

Как и любой другой процесс, подчиненный достижению определенной цели, инвестиционный процесс нуждается в управлении. Для этого инвестиционный процесс корпорации строится на основе инвестиционной стратегии, разрабатываемой с использованием различных финансово-экономических методов, которые в совокупности составляют научно-финансовую методологию формирования инвестиционной стратегии корпорации.

Инвестиционная стратегия предприятия представляет собой сложную и взаимосвязанную совокупность видов деятельности предприятия, направленную на его дальнейшее развитие, получение прибыли и других положительных эффектов в результате инвестиционных вложений.

Разработка инвестиционной стратегии предполагает: определение долгосрочных целей предприятия; выбор наиболее перспективных и выгодных вариантов вложений капитала; разработку приоритетов в развитии предприятия; оценку альтернативных инвестиционных проектов; разработку технологических, маркетинговых, финансовых прогнозов; оценку последствий реализации инвестиционных проектов.

Реклама

Инвестиционная стратегии является составной частью общей стратегии предприятия и нацелена на обеспечение оптимального использования инвестиционных ресурсов, рациональное сочетание различных источников финансирования, достижение положительных интегральных показателей эффективности проекта и в целом на экономически целесообразные направления развития предприятия.

Представляется чрезвычайно актуальным проанализировать факторы и характер инвестиционного поведения российских компаний, общие закономерности в динамике инвестиций на микроэкономическом уровне на основе принципов и методов стратегического менеджмента.

Понимание характера инвестиционной деятельности, ее движущих сил первостепенно при разработке адекватной структурной государственной политики, улучшению общего инвестиционного климата в стране и формированию долгосрочных инвестиционных планов самими предприятиями.

Таким образом, необходимость более глубокого анализа инвестиций предприятия, изучение различных методов показателей оценки их эффективности, с одной стороны, и высокая практическая значимость проблемы, с другой, обусловили актуальность выбранной темы и ее значение для научных исследований.

Цель работы – исследовать процесс разработки инвестиционной стратегии предприятия.

Поставленная цель определила задачи работы:

1. Рассмотреть теоретические аспекты разработки инвестиционной стратегии предприятия;

2. Провести анализ деятельности ООО «Коралайна Инжиниринг – CETCO»

3. Изучить пути и методы совершенствования инвестиционной деятельности предприятия.

Объект исследования выпускной квалификационной работы – деятельность ООО «Коралайна Инжиниринг».

Предмет исследования – инвестиционная стратегия данного предприятия.

В качестве источников информации для проведения исследования использовались публикации Росстата Российской Федерации, законодательные акты федеральных и местных органов власти, периодические издания.

В процессе исследования использовались теоретические разработки отечественных и зарубежных экономистов, идеи различных школ и направлений. Основными методами исследования являются: абстрактно-логический, исторический, экономико-статистический, экономическая диагностика, сравнение, группировки, специфические расчеты показателей эффективности инвестиций.

Реклама

1 Теоретические аспекты разработки инвестиционной стратегии предприятия

1.1 Сущность инвестиций как экономической категории

В отечественной практике, как замечает Д.А. Ендовицкий, «немаловажной проблемой является чрезмерное многообразие различных терминов, характеризующих процесс инвестирования в реальном секторе экономики».[2]

Тем не менее, анализ работ В. Барда, А. Идрисова, В. Косова, Д. Львова, И. Липсица, В. Шапиро, позволяет говорить о том, что при всем многообразии определений, используемых для осмысления инвестиционных процессов в реальной экономике, они в целом непротиворечивы - конкретное их содержание различается только «в зависимости от роли, которую авторы им отводят».[3]

Понятие «инвестиции» пришло в отечественную экономическую науку с Запада. В советской экономической науке долгое время использовался эквивалент образованному от слова инвестиция термину инвестирование - капитальные вложения.[4]

Этот термин по своей смысловой нагрузке равнозначен термину «инвестирование». Оба термина вполне допустимо применять в качестве синонимов.

Согласно общепринятому определению, инвестиции - вложения в основной и оборотный капитал с целью получения дохода. Инвестиции в материальные активы - вложения в движимое и недвижимое имущество (землю, здания, оборудование и т.д.) Инвестиции в финансовые активы - вложения в ценные бумаги, банковские счета и другие финансовые инструменты.[5]

В другом, более раннем экономическом словаре нет термина «инвестиции», но есть производный термин «Инвестиционная политика - совокупность хозяйственных решений, определяющих основные направления капитальных вложений, меры по их концентрации на решающих участках, от чего зависят достижение плановых темпов развития общественного производства, сбалансированность и эффективность экономики, получение наибольшего прироста продукции и национального дохода на каждый рубль затрат».[6]

В данном определении, не потерявшем актуальности и сегодня, капитальные вложения ограничены лишь финансовыми средствами, в то время как инвестируются (вкладываются капитально) не только финансовые, но и природные, материально-технические и информационные ресурсы. К процессу инвестирования (капитальных вложений) активно подключаются трудовые ресурсы, непосредственно осуществляющие тот или иной инвестиционный проект. Положительная сторона рассматриваемых определений в том, что они связывают инвестиционную политику и капитальные вложения (т.е. инвестиции) с: концентрацией на ключевых направлениях экономического развития; обеспечением высоких темпов экономического роста; сбалансированностью экономического роста; повышением экономической эффективности, что выражается в:

а) росте отдачи продукции и национального дохода на каждый рубль затрат;

б) совершенствовании отраслевой структуры инвестиций;

в) улучшении их технологической структуры;

г) оптимизации их воспроизводственной структуры.[7]

В официальном учебнике политической экономии периода перестройки дается такое определение: «Капитальные вложения - это затраты на создание новых, расширение, реконструкцию, обновление действующих основных фондов». В этом определении инвестиции (капвложения) ограничены только основными фондами (без прироста оборотных фондов и страховых запасов), при выделении форм (видов) воспроизводства основных фондов: (а) создание новых; б) расширение; в) реконструкция; г) обновление). Кроме того, вводится понятие фонда производственного накопления, за счет которого осуществляется «расширение не только основных, но и оборотных фондов, а также страховых запасов».[8]

Необходимо рассмотреть еще одно определение инвестиций: «Вложения в основной капитал (основные средства производства), в запасы, а также в другие экономические объекты и процессы, требующие отвлечения материальных и денежных средств на продолжительное время, именуются инвестициями». При этом «реальные инвестиции - это вложения в отрасли экономики и виды экономической деятельности, обеспечивающие, приносящие приращение реального капитала, то есть увеличение средств производства, материально-вещественных ценностей».

С таким определением следует согласиться, но с уточнением, что к реальному капиталу (богатству) относятся не только материально-вещественные, но и невещественные ценности, в том числе результаты НИОКР, разнообразная информация, образование работников и др. В то же время к реальному богатству не относятся услуги по перераспределению общественного богатства одних частных лиц в пользу других частных лиц, за исключением случаев благотворительности. Не относятся к реальному богатству (капиталу) такие услуги, как организация азартных игр, и т.п.[9]

Согласно утверждению А. Булатова «Финансовые инвестиции представляют собой вложения в акции, облигации, векселя, другие ценные бумаги и инструменты. Такие вложения сами по себе не дают приращения реального вещественного капитала, но способны приносить прибыль, в том числе спекулятивную, за счет изменения курса ценных бумаг во времени или различия курсов в разных местах их купли и продажи».[10]

Разделяя такое определение в целом, нужно сделать следующее уточнение: финансовые инвестиции (если за ними не следуют в качестве их результата реальные инвестиции), не увеличивают не только реального вещественного богатства, но и реального невещественного богатства. В данном контексте примечательно нижеследующее высказывание Э.Л. Вознесенского: «...следует различать финансовые инвестиции, представляющие вложения с целью получения спекулятивной прибыли посредством купли-продажи ценных бумаг, и финансовые инвестиции, превращающиеся в денежный и реальный, физический капитал, переходящие в реальные».[11]

Официальная формулировка инвестиций и инвестиционной деятельности приведена в федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» № 39-ФЗ, согласно которому инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта[12]

. Инвестиционная деятельность в терминах указанного закона определяется как вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

В этой связи следует определить и капитальные вложения как инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты. В экономической литературе достаточно глубоко, верно и обстоятельно определена категория «инвестиций» совместно с присущими этой категории модификациями и дополнениями. Однако в ряде случаев отсутствует необходимая четкость и точность, когда одни категории богатства представлены слишком узко, например, когда реальное богатство ограничивается только его вещественным наполнением. Это не только приводит к недооценке информационных ресурсов в эпоху трансформации индустриального общества в информационное, но и к смешению в составе одной и той же части богатства относимого к нереальному богатству ценных бумаг, являющихся объектом спекулятивных сделок, и ценнейших научных исследований и разработок, еще не воплощенных в производство.

Таким образом, инвестиции - это долгосрочные вложения реальных и финансовых ресурсов в проекты, осуществление которых приводит к приросту реального богатства в материально-вещественной и информационной форме, сопровождаемому приростом денежного (финансового) богатства, или только к приросту последнего (за счет перераспределения денежных средств в обществе, когда одни обогащаются на потерях других).[13]

Соответственно инвестиции делятся на реальные (направляемые на прирост реального богатства и следующий за этим прирост денежного капитала) и на финансовые в двух видах: финансовые производительно ориентированные инвестиции - опосредующие движение реальных инвестиций; финансовые спекулятивные инвестиции - направленные на прирост денег за счет спекуляций ценными бумагами и валютами разных стран.

Реальные инвестиции обеспечивают простое и расширенное воспроизводство совокупного общественного богатства (в том числе и совокупного общественного продукта в долгосрочном плане), включая все виды этого богатства - трудовые, информационные, материально-технические и частично природные ресурсы - за счет эффективных экологических мероприятий и развития безотходных технологий. Развитие воспроизводства, в случае его эффективного социально-экономического развития осуществляется в виде количественного и качественного роста. Это в полной мере относится и к воспроизводству трудовых ресурсов с учетом их здоровья, уровня культуры и образования, профессиональной подготовки.

В ряде работ выделяются также долгосрочные и краткосрочные инвестиции. Признавая отсутствие четкой границы между ними, разные авторы относят к краткосрочным инвестициям вложения на срок порядка месяца или нескольких месяцев. Если принять такой условный критерий, то в итоге получится, что инвестиция, несколько превышающая срок в несколько месяцев, может бы названа долгосрочной, что весьма сомнительно. Долгосрочная инвестиция не может быть меньше одного года. Долгосрочный характер вложений - важнейший признак инвестиций. В принципе лучше выделять быстро окупаемые, среднесрочно окупаемые и долгосрочно окупаемые инвестиции: до шести месяцев - быстро окупаемые; от шести месяцев до полутора лет - среднесрочно окупаемые; свыше полутора лет - долгосрочно окупаемые.[14]

Сущность и значение инвестиций в современной экономике отражают выполняемые ими функции. Можно выделить следующие функции инвестиций: процесс простого и расширенного воспроизводства основных фондов, как в производственной, так и непроизводственной сферах; процесс обеспечения и восполнения оборотного капитала; перелив капитала из одной сферы в другую посредством купли–продажи финансовых активов; перераспределение капитала между собственниками путем приобретения акций и вложения средств в активы других предприятий.

Выполняя свои функции, на макроуровне инвестиции являются основой для: осуществления политики расширенного воспроизводства; ускорения научно-технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции; структурной перестройки общественного производства и сбалансированного развития всех отраслей народного хозяйства; создания необходимой сырьевой базы промышленности; гражданского строительства, развития здравоохранения, культуры, высшей и средней школы, а также решения других социальных проблем; смягчения или решения проблемы безработицы; охраны природной среды; конверсии военно-промышленного комплекса; обеспечения обороноспособности государства и решения многих других проблем.[15]

На микроуровне инвестиции необходимы, прежде всего, для расширения и развития производства, недопущения чрезмерного морального и физического износа основных фондов, повышения технического уровня производства, повышения качества и обеспечения конкурентоспособности продукции конкретного предприятия, осуществления природоохранных мероприятий, приобретения ценных бумаг и вложения средств в активы других предприятий. В конечном итоге они необходимы для обеспечения нормального функционирования предприятия в будущем, стабильного финансового состояния и максимизации прибыли.

Представляется целесообразным выделить следующую классификацию источников финансирования капитальных вложений: нераспределенная прибыль; амортизационные отчисления; внутрихозяйственные резервы; кредитные ресурсы банковской системы и специализированных небанковских кредитно-финансовых институтов; заемные средства населения (для организаций потребительской кооперации); средства, централизуемые государством, выделяемые на цели инвестирования как на возмездной, так и безвозмездной основе; средства, полученные в виде кредитов и займов от международных организаций и иностранных инвесторов; средства, полученные от эмиссии ценных бумаг, а для организаций потребительской кооперации размещения паев; внутрисистемное целевое финансирование (поступление средств на конкретные цели от вышестоящих организаций).

Под методом финансирования капитальных вложений представляется оправданным понимать механизм привлечения источников финансирования. Исходя из предложенного подхода, следует выделить следующие методы привлечения источников инвестирования: самофинансирование; эмиссионное финансирование; заемное финансирование; государственное финансирование; лизинг; смешанное финансирование; проектное финансирование.[16]

В рамках приведенных методов можно выделить следующие основные формы: эмиссия обыкновенных акций и эмиссия привилегированных акций (для организаций потребительской кооперации размещение паев); кредит и облигационный заем (для организаций потребительской кооперации кредит и заимствование у населения; государственное финансирование высокодоходных инвестиционных проектов, государственное финансирование в рамках целевых программ и финансирование посредствам государственных внешних заимствований; финансовый лизинг, оперативный лизинг и возвратный лизинг; проектное финансирование с полным регрессом на заемщика и др.

Итак, инвестиционная деятельность представляет собой обширную сферу пересечения интересов множества участников рынка по поводу движения, распределения, пользования и распоряжения капитальными вложениями и финансовыми ресурсами. При всем многообразии подходов к определению существует единство по поводу того, что инвестиционная деятельность предприятий является целерациональной, направленной на получение прибыли и формирование устойчивых будущих конкурентных преимуществ. Существующее многообразие форм осуществления инвестиционной деятельности определяется потребностями различных элементов хозяйственной системы. Выбор способа финансирования, а также оценка целесообразности осуществления инвестиционной деятельности являются наиболее актуальными и дискуссионными вопросами на сегодняшний день. В этой связи представляется целесообразным рассмотреть их более подробно в дальнейшей части работы.

Инвестиционная деятельность может осуществляться за счет различных источников, что во многом зависит от того, кто выступает в качестве инвестора и от направленности инвестиционных программ. В связи с этим источниками инвестирования могут быть: собственные финансовые ресурсы и внутрихозяйственные резервы инвесторов. Это прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц; средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и другие; заемные финансовые средства инвесторов. Это банковские кредиты, облигационные займы и другие средства; привлеченные средства инвестора. Это средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц; денежные средства, централизуемые объединениями (союзами) предприятий в установленном порядке; инвестиционные ассигнования из государственных бюджетов РФ, бюджетов республик, местных бюджетов и соответствующих внебюджетных фондов; иностранные инвестиции.

Для осуществления совместного инвестирования разрешается объединение средств инвесторами. Особенно, если это касается широкомасштабных инвестиционных программ, требующих больших средств на их выполнение. К методам инвестирования относятся: бюджетный, самофинансирование, фондовый, кредитный, комбинированный (смешанный). Бюджетный метод финансирования инвестиций не обеспечивает необходимой заинтересованности субъектов экономики в рациональном использовании выделенных средств, так как они предоставляются государством бесплатно. Вместе с тем при его использовании исключается негативное влияние колебаний в уровне рентабельности предприятий на объем капиталовложений и создаются условия для концентрации финансовых ресурсов на объектах, имеющих высокую социально-экономическую значимость.[17]

Классической формой финансирования инвестиций в развитых странах является использование собственных средств, которое дополняется определенной долей эмиссии ценных бумаг и кредита, полученного рфынка ссудных капиталов. В составе собственных Средств инвесторов основную долю занимают прибыль и амортизационные отчисления.

Прибыль - главная форма чистого дохода предприятий, выражающая стоимость прибавочного продукта. Ее величина выступает как часть денежной выручки, составляющая разницу между реализационной ценой продукции (работ, услуг) и ее полной себестоимостью. Прибыль является обобщающим показателем результатов коммерческой деятельности предприятий, важным источником формирования финансовых ресурсов государства. После уплаты налогов и других платежей из прибыли в бюджет у предприятий остается чистая прибыль. Часть ее можно направлять на капитальные вложения производственного и социального характера, а также на природоохранные мероприятия. Эта часть прибыли может использоваться на инвестиции в составе фонда накопления или другого фонда аналогичного назначения, создаваемого на предприятии.

Вторым крупным источником финансирования инвестиций на предприятиях являются амортизационные отчисления как составная часть фонда возмещения. Фонд возмещения как часть совокупного общественного продукта по стоимости состоит из двух элементов, используемых на возмещение потребленных в процессе производства основного и оборотного капитала (материальных затрат). Первый элемент направляется на возобновление потребленной в течение года стоимости орудий труда. Источник возмещения этой стоимости -износ в денежной форме. Данный источник хотя и равен по объему внесенным в него денежным средствам, которые эквиваленты стоимости изношенных основных производственных фондов, однако является источником финансирования не только простого, но и расширенного воспроизводства этих фондов.[18]

Возмещение основного капитала предприятий совершается в условиях постоянного развития научно-технического прогресса. Поэтому вновь вводимые в эксплуатацию активные основные фонды (машины и оборудование) обладают более высокой производительностью, что предполагает снижение капитальных затрат на единицу мощности.

В результате амортизационные отчисления позволяют получать более высокую мощность и производительность оборудования, чем та, которая могла быть достигнута на эти же средства в период начисления износа активной части основных фондов.

Накопление стоимостного износа на предприятии происходит систематически (ежемесячно), в то время как основные производственные фонды не требуют возмещения в натуральной форме после каждого цикла воспроизводства. В результате формируются свободные денежные средства (путем включения амортизационных отчислений в издержки производства), которые могут быть направлены для расширения воспроизводства основного капитала предприятий. Кроме того, ежегодно вводятся в эксплуатацию новые объекты, на которые по установленным нормам (в процентах от балансовой стоимости) начисляется амортизация. Однако такие объекты не требуют возмещения до истечения нормативного срока службы. Общий объем амортизационной стоимости обеспечивает не только простое, но и расширенное воспроизводство основных фондов. Начисленный стоимостной износ служит одним из важных источников финансирования инвестиционной деятельности предприятия. В состав внутренних финансовых ресурсов предприятий, используемых для финансирования инвестиционной деятельности, включаются: прибыль по строительно-монтажным работам, выполняемым за счет собственных средств; поступления от ликвидации основных фондов; мобилизация внутренних ресурсов и т.д. Накопление предприятиями свободных денежных средств и переход их к самофинансированию еще не означают, что они могут обойтись без привлечения дополнительных финансовых ресурсов, одним из которых является эмиссия ценных бумаг. Концепция самофинансирования расширенного воспроизводства должна быть дополнена механизмом децентрализованного перераспределения финансовых ресурсов предприятий и населения в интересах ускоренного развития производства. За счет выпуска ценных бумаг можно существенно ослабить давление платежеспособного спроса на товарном рынке, переключив его на сбережения и инвестиционную деятельность. Рынок ценных бумаг наряду с рынком кредитов позволяет в какой-то мере стабилизировать финансовое положение предприятий за счет оперативного перераспределения денежных средств в те сферы деятельности, где в них имеется наибольшая потребность.[19]

Мировой практикой накоплен большой опыт по использованию ценных бумаг в качестве инструмента управления экономикой, средства мобилизации и перераспределения финансовых ресурсов, осуществления крупных проектов. Оборот ценных бумаг и составляет собственно финансовый рынок. Он существенно расширяет возможности привлечения временно свободных денежных средств предприятий и граждан для инвестирования на производственные и социальные мероприятия.

Реальное развитие рынка ценных бумаг зависит от правильной процентной политики по ссудам банка, установлению их исходя из спроса и предложения на кредиты банков и депозиты. При этом должна сохраняться регулирующая роль Центрального Банка на динамику процентных ставок. Разумно дифференцируя проценты на кредиты, предоставляемые коммерческим банкам, можно усилить заинтересованность предприятий в эмитировании и реализации ценных бумаг. Кредит выражает экономические отношения между заемщиком и кредитором, возникающие в связи с движением денег на условиях возвратности и возмездности. Средства ссудного фонда на финансовых рынках выступают в качестве специфического товара. Кредит выполняет три функции: замещения наличных денег кредитными орудиями обращения; регулирующую; контрольную. Конкретные сроки и периодичность погашения долгосрочного кредита, выдаваемого юридическим лицам, устанавливаются по договоренности банка с заемщиком исходя из: окупаемости затрат; платежеспособности и финансового состояния заемщика; кредитного риска; необходимости ускорения оборачиваемости кредитных рисков.

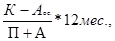

Расчеты, обычно производимые банком в период предоставления кредита на техническое перевооружение, реконструкцию, расширение предприятий, а также на новое строительство, осуществляются по следующим формулам. Срок погашения кредита на техническое перевооружение и реконструкцию предприятий:[20]

С =Пос

+

Где Пос

- период освоения проектной мощности;

К - сумма кредита, включая процент за пользование долгосрочной ссудой;

Аос

- сумма амортизационных отчислений, направляемых на погашение кредита в период освоения проектных мощностей;

П — годовая сумма прироста прибыли, направляемая на погашение кредита;

А - годовая сумма амортизационных отчислений, направляемая на погашение кредита.

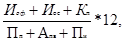

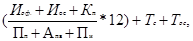

Ток

=  , ,

Тв

=  , ,

Тп

=  , ,

Тпк

=

Где Ток

- срок окупаемости инвестиций, то есть время, в течение которого обеспечивается накопление прибыли, компенсирующей осуществление этих вложений, мес.;

Тв

- срок возмещения - время, в течение которого амортизационные отчисления достигают размера инвестиций, воплощенных в основных производственных фондах, мес.;

Тп

- срок погашения - период времени, в течение которого, начиная со дня ввода объекта строительства в действие, заемщик полностью рассчитывается с банком за кредит за счет всех источников погашения, мес.;

Тпк

- срок пользования кредитом - период времени со дня выдачи ссуды до ее полного погашения, мес.;

Тс

— срок строительства, мес.;

Тос

- срок освоения производственных мощностей - период времени с момента ввода предприятия {объекта) в эксплуатацию до дня достижения проектных технико-экономических показателей, мес.:

Иос

- инвестиции в оборотные средства вновь построенного предприятия, тыс. руб.;

Кп

- сумма процентов за пользование долгосрочным кредитом, тыс. руб.;

П - годовая сумма прибыли от ввода предприятия по проекту или от внедрения мероприятия, тыс. руб.;

Апв

- годовая сумма амортизации на полное восстановление основных фондов, начисленная по установленным нормам, тыс. руб.;

Пп

- годовая сумма прибыли, направленная на погашение долгосрочного кредита, тыс. руб.;

Апв

- годовая сумма амортизации, направленная на погашение кредита, тыс. руб.; Пи

- прочие источники, направляемые на погашение кредита, тыс. руб.

Для гарантии своевременного исполнения обязательств заемщика выдача долгосрочного кредита производится при наличии его обеспечения в форме: залога, гарантии, поручительства, страхования кредитного риска; неустойки, штрафа или пени. Обеспечение обязательств заемщика в одной или нескольких формах определяется банком одновременно с заключением кредитного договора в форме: залогового обязательства (договора залога) кредитуемых ценностей или другого свободного от залога имущества, на которое по действующему законодательству может быть обращено взыскание ссуд; гарантии - договора между банком и гарантом в форме гарантийного письма; договора страхования ответственности заемщика за непогашение кредита или договора банка со страховыми органами о добровольном страховании кредитного риска, заключаемого в установленном порядке; договора-поручительства - при выдаче долгосрочных ссуд гражданам, удостоверенного нотариально. Выдача долгосрочных ссуд может производиться единовременно или поэтапно по мере выполнения строительно-монтажных работ или приобретения материальных ценностей путем перечисления средств на оплату счетов поставщиков и подрядчиков или на расчетный счет заемщика. Конкретная форма выдачи кредита предусматривается в кредитном договоре. Размеры, сроки погашения кредита и процентные ставки по ссудам на строительство, реконструкцию и расширение действующих предприятий предусматриваются в кредитном договоре. Одним из перспективных методов инвестирования является лизинг. Он представляет собой долгосрочную аренду машин, оборудования, транспортных средств, а также сооружений производственного характера.

Все лизинговые операции делятся на два вида: оперативный — лизинг с неполной окупаемостью; финансовый - лизинг с полной окупаемостью. К оперативному лизингу относятся все сделки, в которых затраты арендодателя, связанные с приобретением сдаваемого в аренду имущества, окупаются частично в течение первоначального срока аренды. Оперативный лизинг имеет следующие особенности: арендодатель не рассчитывает покрыть все свои затраты за счет поступлений от одного арендатора (лизингополучателя); сроки аренды не охватывают полного физического износа имущества; риск потерь от порчи или утери имущества лежит главным образом на арендодателе; по окончании установленного срока имущество возвращается арендодателю, который продает его или сдает в аренду другому клиенту.[21]

1.2 Теоретические подходы к оценке экономической эффективности инвестиционной деятельности предприятий

Смысл общей оценки инвестиционного проекта заключается в представлении всей информации о последнем в виде, позволяющем лицу, принимающему решение, сделать заключение о целесообразности или нецелесообразности осуществления инвестиций. В этом контексте особую роль играет коммерческая, т.е. финансово-экономическая, оценка.[22]

Оценка коммерческой состоятельности - заключительное звено проведения предварительных инвестиционных исследований. Она должна основываться на информации, полученной и проанализированной на всех предшествующих этапах работы. Коммерческая оценка олицетворяет собой интегральный подход к анализу инвестиционного проекта. Как следствие, именно эта информация является ключевой при принятии потенциальным инвестором решения об участии в проекте.[23]

Ценность результатов, полученных на данной стадии предварительных инвестиционных исследований, в равной степени зависит от полноты и достоверности исходных данных и от корректности методов, использованных при их анализе. Значительную роль в обеспечении адекватной интерпретации результатов расчетов играет также опыт и квалификация экспертов или консультантов.

Очевидной представляется необходимость применения стандартизированных методов оценки инвестиций. Это, во-первых, позволит уменьшить влияние уровня компетентности экспертов на качество анализа, а, во-вторых, обеспечит сопоставимость показателей финансовой состоятельности и эффективности для различных проектов.

Одной из наиболее известных попыток ввести стандартизированный подход в данном вопросе стала деятельность Международного Центра промышленных исследований при ЮНИДО.[24]

В 1972 году им было опубликовано «Руководство по оценке проектов», ставшее одним из важнейших литературных источников по данному вопросу. Эта книга, весьма значительная по объему и отличающаяся строгостью подхода к проблеме, в свою очередь, вызвала необходимость в более сжатом и приближенном к практике изложении сути предлагаемой методики. В конце 70-х - начале 80-х годов под эгидой ЮНИДО были выпущены в свет еще несколько изданий, ориентированных уже на специалистов среднего уровня подготовки и в большей степени нацеленных на постановку практической работы по оценке инвестиционных проектов.

В основу оценок эффективности инвестиционных проектов положены следующие основные принципы: рассмотрение проекта на протяжении всего его жизненного цикла или расчетного периода; моделирование денежных потоков, включающих все связанные с осуществлением проекта притоки и оттоки денежных средств за расчетный период; сопоставимость условий сравнения различных проектов (вариантов проекта); принцип положительности и максимума эффекта. Для того чтобы инвестиционный проект с точки зрения инвестора был признан эффективным, необходимо, чтобы эффект от реализации проекта был положительным; учет фактора времени. При оценке эффективности проекта должны учитываться различные аспекты фактора времени, в том числе динамичность параметров проекта и его экономического окружения; разрывы во времени между производством продукции или поступлением ресурсов и их оплатой; неравноценность разновременных затрат и результатов; учет только предстоящих затрат и поступлений.

При расчетах показателей эффективности должны учитываться только предстоящие в ходе осуществления проекта затраты и поступления, включая затраты, связанные с привлечением ранее созданных производственных фондов, а также предстоящие потери, непосредственно вызванные осуществлением проекта. Ранее созданные ресурсы, используемые в проекте, оцениваются не затратами на их создание, а альтернативной стоимостью, отражающей максимальное значение упущенной выгоды, связанной с их наилучшим возможным альтернативным использованием. Прошлые, уже осуществленные затраты, не обеспечивающие возможности получения альтернативных доходов в перспективе в денежных потоках не учитываются и на значение показателей эффективности не влияют; учет наиболее существенных последствий проекта.[25]

При определении эффективности инвестиционного проекта должны учитываться все последствия его реализации, как непосредственно экономические, так и неэкономические; учет наличия разных участников проекта, несовпадения их интересов и различных оценок стоимости капитала, выражающихся в индивидуальных значениях нормы дисконта; многоэтапность оценки. На различных стадиях разработки и осуществления проекта, его эффективность определяется заново, с различной глубиной проработки; учет влияния инфляции (учет изменения цен на различные виды продукции и ресурсов в период реализации проекта); учет влияния неопределенности и рисков, сопровождающих реализацию проекта.[26]

Следование данным принципам позволяет с наибольшей степенью достоверности оценить выполнимость и рискованность предлагаемого проекта, а также обеспечить системность проводимого анализа.

Целесообразно также рассмотреть последовательность оценки эффективности инвестиционных проектов. В практике инвестиционной и хозяйственной деятельности оценка эффективности проектов проводится в два этапа.[27]

На первом этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа – агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов. Для локальных проектов оценивается только их коммерческая эффективность и, если она оказывается приемлемой, то можно переходить ко второму этапу оценки. При этом если источник и условия финансирования уже известны, оценку коммерческой эффективности проекта можно не производить.

Второй этап осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяется финансовая реализуемость и эффективность участия в проекте каждого из них.

Для локальных проектов на этом этапе определяется эффективность участия в проекте отдельных предприятий-участников, эффективность инвестирования в акции таких акционерных предприятий.

Критерии эффективности инвестиционных проектов, как и любые модели, основаны на определенных предпосылках. Автор считает целесообразным привести основные из них:

1. Уровень риска рассматриваемых проектов соответствует среднему уровню риска фирмы в целом.

2. Затраты на капитал постоянны во времени и не зависят от объема инвестиций в проект.

3. Инвестиционные возможности независимы. Не существует никаких связей между рассматриваемыми проектами (т.е. они не являются взаимоисключающими, дополняющими или зависимыми), и денежные потоки любой пары проектов некоррелируемы.

4. Ставка процента, по которой фирма занимает капитал на рынках капитала, равна ставке, которую она может получить, инвестируя свой капитал на этих рынках.

5. Существует «совершенный» рынок капитала, что означает: никто не обладает достаточной властью для влияния на цены; любой участник может взять или дать взаймы столько, сколько захочет, не оказывая влияния на цены; трансакционные издержки равны нулю; все участники имеют свободный доступ к информации; капитал неограничен.

6. Инвестиционные решения независимы от потребительских.

Необходимо далее обратиться к вопросу об общих критериях коммерческой привлекательности инвестиционного проекта. Таких критериев два. Кратко их можно обозначить как «финансовая состоятельность» и «эффективность».

Оба указанных подхода взаимодополняют друг друга. В первом случае анализируется ликвидность (платежеспособность) проекта в ходе его реализации. Во втором - акцент ставится на потенциальной способности проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста.[28]

На рис. 1.1 представлены некоторые из методов оценки по каждому из критериев. В дальнейшей части работы они будут рассмотрены более подробно.

Представленная схема характеризует накопленный опыт в сфере инвестиционного анализа. Так, международная практика обоснования инвестиционных проектов использует несколько показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств.[29]

Рис. 1.1 – Методы оценки коммерческой состоятельности инвестиционного проекта.[30]

Эти показатели можно объединить в две группы:

1. Показатели, определяемые на основании использования концепции дисконтирования: чистая текущая стоимость; индекс доходности дисконтированных инвестиций; внутренняя норма доходности; срок окупаемости инвестиций с учетом дисконтирования; максимальный денежный отток с учетом дисконтирования.

2. Показатели, не предполагающие использования концепции дисконтирования: простой срок окупаемости инвестиций; показатели простой рентабельности инвестиций; чистые денежные поступления; индекс доходности инвестиций; максимальный денежный отток.

Прежде чем обратиться к описанию формализованных методов оценки, следует подчеркнуть чрезвычайную значимость учета всего комплекса проблем, сопутствующих осуществлению инвестиционного проекта. В числе факторов, которые не могут быть представлены только в количественном измерении, должны быть учтены такие вопросы, как степень соответствия целей проекта общей стратегии развития предприятия, наличие квалифицированной и работоспособной «управленческой команды», готовность владельцев предприятия пойти на отсрочку выплаты дивидендов и т.п.

Выводы по главе

Таким образом, с позиции экономической теории инвестициями являются вложения капитала с целью обеспечения его роста, получения дохода или решения определенных социальных задач. Инвестиционная деятельность предприятий осуществляется в форме инвестиционных проектов. В научной литературе инновационный и инвестиционный проекты зачастую не различают. Следует исходить, прежде всего, из сущности инновационных и инвестиционных проектов.

Все субъекты хозяйствования, ориентирующиеся на получение прибыли, в той или иной степени связаны с производством новой продукции (услуг) от сбыта которой зависти существование и дальнейшее развитие предприятия. В ходе научно-технического прогресса рано или поздно каждое изделие вытесняется другим из-за конкуренции, снимается с производства, так как перестает приносить прибыль. Любая отрасль, если она не развивается, оказывается нежизнеспособной в современном мире. Успешное развитие предприятия во многом зависит от его инвестиционной активности, обеспечивающей достаточный уровень экономического роста и повышения капитализации. Это аксиома развития рыночной экономики. С переходом нашей страны к рынку и вследствие этого практически полной отменой государственного финансирования инвестиционных проектов, все большую актуальность приобретают вопросы, связанные с инвестиционной деятельностью. Предприятия вынуждены искать направления эффективного вложения собственных денежных средств, привлекать инвесторов для финансирования инвестиционных проектов .Все это делается ради создания и удержания преимуществ предприятия перед конкурентами. Поэтому ведение дел в конкурентной среде должно основываться на качественное методологическое обеспечение анализа возможных вариантов развития вложения капитала. Принятие решений по инвестиционным проектам осложняется различными факторами: видом инвестиций, стоимостью инвестиционного проекта, множественностью доступных проектов, ограниченностью финансовых ресурсов, доступных для инвестирования, риском, связанным с принятием того или иного решения.

Инвестиционная деятельность предприятий, особенно тех, чьи производственные циклы растягиваются на период более одного года, требует тщательной оценки и предварительной проработки. Принципиально важным моментом является анализ перспективных направлений капитальных вложений, основанный на применении стратегического анализа, а также методов инженерно-экономических расчетов. В дальнейшей части работы будет произведена оценка потребности строительного предприятия в финансировании на основе анализа его имущественного положения и финансового состояния, выработана стратегия инвестирования и представлено ее экономическое обоснование.

2 Анализ деятельности ООО «Коралайна Инжиниринг – CETCO»

2.1 Краткая характеристика ООО «Коралайна Инжиниринг»

Общество с ограниченной ответственностью «Коралайна Инжиниринг» расположено: г. Москва, 105005, Посланников пер., д.5, стр.1

Компания «Коралайна Инжиниринг» - один из лидеров в области разработок, внедрения передовых технологий обогащения минерального сырья, поставок оборудования для горной промышленности, черной и цветной металлургии, а также золотодобывающей и стекольной промышленности от ведущих мировых производителей. Предприятие работает на всей территории России и стран СНГ более 15 лет.

Общество работает с предприятиями черной и цветной металлургии, горной, угольной, золотодобывающей промышленности по самым разным направлениям: разработка новых и совершенствование уже существующих технологий обогащения минерального сырья, подбор и поставка обогатительного оборудования в соответствии с индивидуальными пожеланиями и возможностями клиентов, консультации и обучение технического персонала на местах, замена отдельных элементов и единиц оборудования действующих предприятий для достижения наиболее эффективного их функционирования.

Предприятие выполняет весь спектр работ по монтажу, пуско-наладке и вводу в эксплуатацию поставленного оборудования и технологических линий. Собственный проектный департамент, обладающий всеми необходимыми лицензиями и сертификатами, выполняет проекты строительства обогатительных фабрик «под ключ».

Финансовые ресурсы рассматриваемого предприятия образуются за счет:

- денежных и иных средств, полученных от реализации продукции (работ, услуг), произведенной в соответствии с муниципальным заказом;

- средств, выделенных в установленном порядке из федерального бюджета федеральных внебюджетных фондов;

- части доходов, полученных в результате ведения самостоятельной хозяйственной деятельности.

Финансовое обеспечение плана-заказа и плана развития предприятия осуществляется за счет доходов от реализации продукции (работ, услуг). При их недостаточности предприятию выделяются средства из бюджета (муниципального) на:

- реализацию плана развития предприятия - осуществление государственных инвестиционных программ, выполнение научно- исследовательских и опытно-конструкторских работ (НИОКР), мероприятий по мобилизационной подготовке и др.;

- содержание объектов социальной инфраструктуры;

- компенсацию убытков от выполнения плана-заказа.

Основной целью организации является получение прибыли.

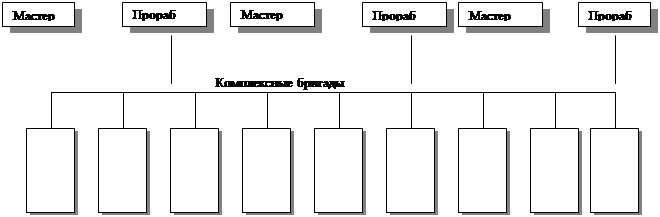

В структуру управления входят руководство ООО «Коралайна Инжиниринг» (начальник, заместитель начальника и главный инженер) и аппарат управления. Аппарат управления построен по линейно функциональному принципу. Аппарат управления состоит из отделов, каждый из которых имеет своего начальника: отдел кадров, бухгалтерия, планово-производственный отдел, отдел охраны труда, отдел материально-технического снабжения, отдел главного механика. Начальнику подчинены: главный инженер, заместитель начальника, бухгалтерия, отдел кадров. В подчинении у главного инженера находятся: планово-производственный отдел, отдел охраны труда, отдел главного механика. В подчинении у заместителя начальника находятся отдел материально-технического снабжения, отдел охраны.

Основные функции аппарата управления ООО «Коралайна Инжиниринг»:

- Разработка месячных оперативных планов по основным объектам;

- Оперативно-диспетчерское управление ходом работ;

- Координация деятельности субподрядчиков;

- Контроль за развитием процесса работ.

В заключении краткой характеристики ООО «Коралайна Инжиниринг» приведем схему его организационной структуры, которая представляет собой линейно-функциональную форму организации и управления деятельностью ООО «Коралайна Инжиниринг» и показана на рис. 2.1.

Рис. 2.1 – Организационная структура ООО «Коралайна Инжиниринг»

В целях сохранения коммерческой тайны размера заработной платы штатное расписание составляется в двух экземплярах для директора и главного бухгалтера. Штатное расписание показано в таблице 2.1.

Таблица 2.1 Штатное расписание ООО «Коралайна Инжиниринг» в 2009 году

| Наименование профессии |

Выполняемые функции |

Численность, чел. |

Оклад (руб.) + переменная часть |

| Директор |

Общее управление фирмой |

1 |

35000 |

| Заместитель директора |

Помощь директору в управлении фирмой, делегирование его полномочий |

1 |

30000 |

| Главный бухгалтер |

Проведение политики бухгалтерского учета |

1 |

30000 |

| Главный инженер |

Осуществление и управление технической стороной деятельности предприятия |

1 |

25000 |

| Начальник склада |

Управление складским имуществом |

1 |

22000 |

| Главный механик |

Контроль за осуществлением основной деятельности предприятия |

1 |

25000 |

| Начальник ПТО |

Управление ПТО |

1 |

24000 |

| Начальник ФЭО |

Управление ФЭО, подготовка финотчетности |

1 |

25000 |

| Начальник отдела кадров |

Осуществление управленческой функции в области работы с персоналом фирмы |

1 |

23000 |

| Старший производитель работ |

Распределение заказов, изучение ситуации на местах |

21 |

20000 |

| Прораб |

Обработка заказов на объекты, сбор информации по срокам завершения работ, по необходимым материалам |

21 |

19000 |

| Мастер |

Осуществление контроля и руководства процессом работ на объектах |

42 |

17000 |

| Экономисты ПТО |

Разработка планов и анализ показателей деятельности фирмы |

14 |

16000 |

| Экономисты ФЭО |

Сбор информации, ее обработка, составление отчетности. |

16 |

16000 |

| Менеджеры по кадрам |

Осуществление мероприятий в области управления персоналом |

6 |

15000 |

| Кладовщик |

Работа на складе, инвентаризация, выдача продукции, хранение |

14 |

14000 |

| Рабочие |

Осуществление основной деятельности фирмы |

317 |

15000 |

| Вспомогательный персонал |

Уборка помещений, управление автотранспортом, охрана, погрузка, разгрузка |

49 |

12000 |

| Итого |

509 |

2.2 Анализ экономической деятельности предприятия

Для обоснования целесообразности инвестиционной деятельности предприятия рассмотрим на примере ООО «Коралайна Инжиниринг» возможности и угрозы, возникающие в процессе хозяйственной деятельности и обосновывающие необходимость разработки и реализации инвестиционных проектов.

Таблица 2.2

Структура и динамика активов баланса ООО «Коралайна Инжиниринг» в 2007-2009 гг

| Показатели |

за 2007 год |

за 2008 год |

за 2009 год |

| тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

| Основные средства |

136500 |

18,04 |

117140 |

20,21 |

110820 |

31,41 |

| Незавершенное строительство |

1130 |

0,15 |

1130 |

0,19 |

0 |

| ДФВ |

200 |

0,03 |

200 |

0,03 |

200 |

0,06 |

| Итого внеоборотные активы |

137830 |

18,22 |

118470 |

20,44 |

111020 |

31,47 |

| Запасы,в том числе |

161090 |

21,29 |

128990 |

22,26 |

51670 |

14,65 |

| сырье, материалы |

150520 |

19,89 |

127900 |

22,07 |

50920 |

14,43 |

| готовая продукция |

10150 |

1,34 |

0 |

0 |

| расходы будущих периодов |

420 |

0,06 |

1090 |

0,19 |

750 |

0,21 |

| НДС |

112180 |

14,83 |

66980 |

11,56 |

14930 |

4,23 |

| Дебиторская задолженность (до 12 мес.), в том числе |

294390 |

38,91 |

228660 |

39,46 |

105170 |

29,81 |

| покупатели и заказчики |

294390 |

38,91 |

225030 |

38,83 |

103030 |

29,21 |

| КФВ |

31560 |

4,17 |

26430 |

4,56 |

26430 |

7,49 |

| Денежные средства |

11350 |

1,5 |

4100 |

0,71 |

40060 |

11,36 |

| Прочие оборотные активы |

8240 |

1,09 |

5880 |

1,01 |

3490 |

0,99 |

| Итого оборотные активы |

618810 |

81,78 |

461040 |

79,56 |

241750 |

68,53 |

| Итого активы |

756640 |

100 |

579510 |

100 |

352770 |

100 |

Таблица 2.3

Реформированный аналитический баланс ООО «Коралайна Инжиниринг»

| Наименование |

Дата |

| 1.01.2007 |

1.01.2008 |

1.01.2009 |

1.01.2010 |

| 1. Внеоборотные активы |

115930 |

137830 |

118470 |

111020 |

| 1.1 Производственные внеоборотные активы |

112600 |

136500 |

117140 |

110820 |

| 1.2 Прочие внеоборотные активы |

3330 |

1230 |

1230 |

200 |

| 2. Чистый оборотный капитал |

-459330 |

-421030 |

-250240 |

-20480 |

| 2.1. Запасы и прочие оборотные активы |

180740 |

161090 |

128990 |

51670 |

| 2.2. Краткосрочная дебиторская задолженность |

963610 |

294390 |

228660 |

105170 |

| 2.3. Денежные средства |

67800 |

11350 |

4100 |

40060 |

| 2.4. Краткосрочные вложения |

7510 |

31560 |

26430 |

26430 |

| 2.5. Кредиторская задолженность |

1674330 |

870510 |

576410 |

207070 |

| 3. Величина собственных оборотных средств |

-269090 |

-283180 |

-248660 |

-46650 |

Обращаясь к анализу имущественного положения предприятия, необходимо отметить, что активы предприятия за анализируемый период сократились на 1168700 тыс. руб., постепенно снижаясь с 1521470 тыс. руб. на конец 2006 г. до 352770 тыс. руб. на конец 2009 года. В относительном выражении сокращение активов составило 82,8 %. Основное сокращение активов произошло в результате снижения величины дебиторской задолженности покупателей и заказчиков на 860580 тыс. руб. (на 89,3 %).

Другие статьи баланса, претерпевшие существенные изменения в сторону уменьшения, включают в себя запасы сырья и материалов (на 97970 тыс. руб.) и НДС (на 161150 тыс. руб.). В таблице 2.2 представлены данные, характеризующие структуру и динамику активов предприятия за рассматриваемый период.

Величина чистого оборотного капитала (то есть разницы между запасами, краткосрочной дебиторской задолженностью, денежными средствами, краткосрочными финансовыми вложениями и кредиторской (краткосрочной и долгосрочной) задолженностью) показывает, что на протяжении анализируемого периода у предприятия не имелось собственных оборотных средств, и баланс был неликвиден. В таблицах 2.2 и 2.3 представлен реформированный аналитический баланс ООО «Коралайна Инжиниринг», позволяющий оценить величину чистого оборотного капитала и функционирующего капитала предприятия.

Таким образом, предприятие является нетто-дебитором, то есть осуществляет свою деятельность преимущественно за счет заемных источников финансирования. Доминирующим источником формирования имущества предприятия на всем протяжении рассматриваемого периода являются заемные средства, доля которых в балансе составляла 110,1 % на 1.01.2007 г., 119,2 % - на 1.01.2008 г., 131,6 % - на 1.01.2009 г. и 132,4 % на начало 2010 г.

Такая структура обусловлена тем, что в балансе присутствует непокрытый убыток прошлых лет, величина которого колеблется от 133850 тыс. руб. (на 1.01.2010 г.) до 196180 тыс. руб. (на 1.01.2009 г.). Детализированные данные о структуре и динамике пассивов предприятия» представлены в таблице 2.4.

Таблица 2.4

Пассивы аналитического баланса ООО «Коралайна Инжиниринг - СЕТСО» в 2006-2009 гг.

| Показатель |

1.01.2007 |

1.01.2008 |

1.01.2009 |

1.01.2010 |

| тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

| Уставный капитал |

10000 |

0,7 |

10000 |

1,32 |

10000 |

1,73 |

10000 |

2,83 |

| Добавочный капитал |

3220 |

0,2 |

3220 |

0,43 |

3220 |

0,6 |

9560 |

2,7 |

| Непокрытый убыток |

166380 |

-10,9 |

158570 |

-21 |

196180 |

-33,9 |

133850 |

-37,9 |

| Итого капитал и резервы |

-153160 |

-10,1 |

-145350 |

-19,2 |

-182960 |

-31,6 |

-114290 |

-32,4 |

| Займы и кредиты |

0 |

0 |

52770 |

9,11 |

178660 |

50,6 |

| Итого долгосрочные обязательства |

0 |

0 |

0 |

0 |

52770 |

9,11 |

178660 |

50,6 |

| займы и кредиты |

0 |

0 |

30000 |

4 |

132120 |

22,8 |

79640 |

22,6 |

| кредиторская задолженность |

1674330 |

110,1 |

870510 |

115,1 |

576410 |

99,5 |

207070 |

58,7 |

| перед поставщиками и подрядчиками |

1460640 |

96 |

698760 |

92,4 |

437760 |

75,5 |

87630 |

24,8 |

| перед персоналом |

5430 |

0,4 |

4740 |

0,6 |

1650 |

0,3 |

2150 |

0,61 |

| перед гос. внебюджетными фондами |

360 |

0,02 |

1270 |

0,2 |

460 |

0,1 |

380 |

0,11 |

| по налогам и сборам |

25500 |

1,7 |

5780 |

0,8 |

1480 |

0,7 |

1410 |

0,4 |

| прочие кредиторы |

182400 |

12 |

159960 |

21,1 |

135060 |

23,3 |

115500 |

32,7 |

| Доходы будущих периодов |

300 |

0,02 |

1480 |

0,2 |

1170 |

0,2 |

1690 |

0,5 |

| Итого краткосрочные обязательства |

1674630 |

110,1 |

901990 |

119,2 |

709700 |

122,5 |

288400 |

81,8 |

| Итого пассивы |

1521470 |

100 |

756640 |

100 |

579510 |

100 |

352770 |

100 |

Анализируя данные в таблице 2.4 видно, что уровень кредиторской задолженности в общей структуре пассивов уменьшился почти в два раза, задолженность перед поставщиками и подрядчиками – в три раза.

Почти в 5 раз увеличилась доля долгосрочных обязательств в общей структуре пассивов, а доля краткосрочных уменьшилась примерно в 1,5 раза. Это связано с тем, что предприятие уменьшило свою задолженность перед поставщиками и подрядчиками, прочими кредиторами и кредиторскую задолженность. В свою очередь значительно возросли долгосрочные обязательства, направленные, в основном, на модернизацию производственно-хозяйственного процесса.

Далее необходимо проанализировать объемы работ, осуществленных предприятием ООО «Коралайна Инжиниринг» в рассматриваемом периоде. Так, очевидно, что 2007 и 2008 год характеризуются относительно высокими значениями объема производства и оказанных услуг и работ. При этом темп прироста объемов производства товаров и услуг в 2008 году составил 31,2 % к уровню 2007 года (см. табл. 2.5).

Таблица 2.5

Динамика объемов производства ООО «Коралайна Инжиниринг» в стоимостном выражении в 2006-2009 гг

| Показатели |

Ед. изм. |

Год |

| 2006 |

2007 |

2008 |

2009 |

| Объем товаров и услуг |

тыс. руб. |

1600330 |

2099970 |

891680 |

642370 |

| Темп прироста |

% |

- |

31,2 |

-57,5 |

-28,0 |

В 2008 году последовал спад объемов произведенной продукции и реализованных услуг, который обусловил дальнейшее снижение ряда технико-экономических показателей предприятия. Так, объем производства товаров и услуг в 2008 году сократился более чем в 2 раза по сравнению с 2006 годом, составив в абсолютном выражении 891680 тыс. руб.

В 2009 году снижение объемов производства товаров и услуг продолжилось и составило 28 % к уровню 2007 года. В сопоставлении с 2007 годом, когда объем был максимальным, отмечено снижение на 226 % (в 3,26 раза). Следствием такого снижения объема производства товаров и услуг стало снижение ряда трудовых показателей, показателей использования основных производственных фондов, а также показателей результатов производственно-хозяйственной деятельности ООО «Коралайна Инжиниринг», рассмотренных в дальнейшей части работы.

Что касается объемов заказов, то они сокращались пропорционально снижению объемов производства товаров и услуг (см. таблицу 2.6).

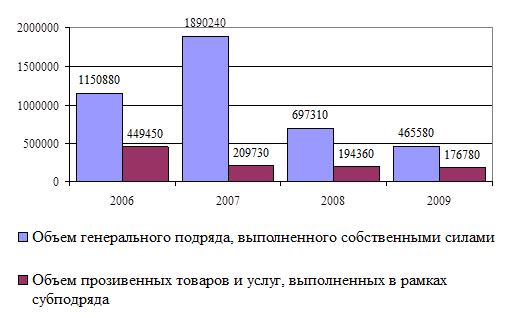

Таблица 2.6 Объем генерального подряда ООО «Коралайна Инжиниринг» в 2006-2009 гг

| Показатели |

Ед. изм. |

Год |

| 2006 |

2007 |

2008 |

2009 |

| Объем генерального подряда, в том числе |

тыс. руб. |

1936400 |

2393970 |

1061100 |

751570 |

| Темп прироста |

% |

- |

23,6 |

-55,7 |

-29,2 |

| Объем подряда, выполненного собственными силами |

тыс. руб. |

1150880 |

1890240 |

697320 |

465590 |

| Темп прироста |

% |

- |

64,2 |

-63,1 |

-33,2 |

| Удельный вес генерального подряда, выполненного собственными силами |

% |

59,4 |

79,0 |

65,7 |

61,9 |

| Объем подряда, переданного субподрядчикам |

тыс. руб. |

785520 |

503720 |

363780 |

285980 |

| Темп прироста |

% |

- |

-35,9 |

-27,8 |

-21,4 |

| Объем производства товаров и услуг, выполненных в рамках субподряда |

тыс. руб. |

449450 |

209730 |

194360 |

176780 |

| Темп прироста |

% |

- |

-53,3 |

-7,3 |

-9,0 |

При этом следует отметить, что удельный вес генерального подряда, выполненного собственными силами, колебался в пределах от 59,4 % в 2007 году до 79 % в 2008 году, составив в среднем 66,5 % (см. рис. 2.2).

Обращает на себя внимание тот факт, что объем производства товаров и услуг, выполненных в рамках субподряда остается относительно неизменным в 2007-2009 гг.

Таким образом, есть основания утверждать, что ООО «Коралайна Инжиниринг» постепенно перекладывает на себя роль субподрядчика, что является неизбежным результатом сокращения, отмеченного на предприятии.

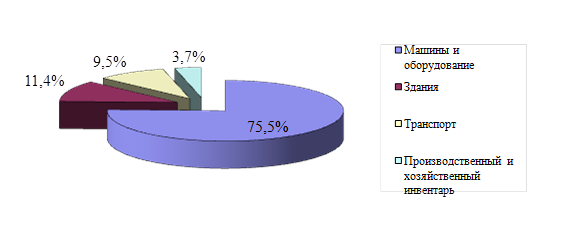

В структуре основных средств ООО «Коралайна Инжиниринг» преобладают машины и оборудование (75,5 %). В целом, основные средства распределены следующим образом (см. рис. 2.4). Можно заключить, что предприятие имеет «умеренную» структуру имущества, что отражает относительную мобильность его активов. Как правило, это свидетельствует о незначительных накладных расходах и низкой чувствительности прибыли предприятия к изменениям выручки.

Рис. 2.2 – Распределение генерального подряда, полученного ООО «Коралайна Инжиниринг» в 2006-2009 гг

Рис. 2.3 – Распределение объема производства товаров и услуг, выполненных ООО «Коралайна Инжиниринг» в 2006-2009 гг., тыс. руб.

Необходимо далее рассмотреть характер движения основных производственных фондов на основе данных об их наличии по элементам. В таблице 2.7 представлены данные, детально описывающие динамику основных производственных фондов ООО «Коралайна Инжиниринг».

Рис. 2.4 – Структура основных средств ООО «Коралайна Инжиниринг» на 1.01.2010 г

Таблица 2.7

Анализ динамики основных производственных фондов ООО «Коралайна Инжиниринг» в 2007-2009 гг.

| Показатели |

Абсолютное значение |

Абсолютный прирост |

Относительный прирост, % |

| 2007 |

2008 |

2009 |

2008 |

2009 |

2008 |

2009 |

| Наличие на начало периода, тыс. руб. |

130080 |

170910 |

170400 |

40830 |

-510 |

131,4 |

99,7 |

| Поступило, тыс.руб. |

47160 |

4150 |

94810 |

-43010 |

90660 |

8,8 |

2284,6 |

| Выбыло, тыс.руб. |

6330 |

4660 |

83500 |

-1670 |

78840 |

73,6 |

1791,8 |

| Наличие на кон. периода, тыс.руб. |

170910 |

170400 |

181710 |

-510 |

11310 |

99,7 |

106,6 |

| Среднегодовая стоимость, тыс. руб. |

150495 |

170655 |

176055 |

20160 |

5400 |

113,4 |

103,2 |

| Коэффициент выбытия |

0,05 |

0,03 |

0,49 |

-0,02 |

0,46 |

- |

- |

| Коэффициент поступления |

0,28 |

0,02 |

0,52 |

-0,26 |

0,5 |

- |

- |

| Коэффициент обновления |

7,45 |

0,89 |

1,14 |

-6,56 |

0,25 |

- |

- |

Назначение анализа основных фондов заключается в определении направлений воздействия на хозяйственный механизм предприятия с целью повышения общей эффективности функционирования ООО «Коралайна Инжиниринг». При этом анализ структуры призван показать, за счет каких групп основных производственных фондов, задействованных в производстве, произошло сокращение или увеличение эффективности их использования. Так, наиболее значимые изменения произошли в части состоящих на балансе предприятия зданий, изменение стоимости которых в 2008 году составило 562 тыс. руб.

Анализируя структуру основных производственных фондов производственного назначения, можно отметить, что на протяжении рассматриваемого периода она остается практически неизменной: основные их компоненты, такие как инвентарь, машины и оборудование, а также технологический транспорт составляют в среднем 4,4 %, 10,9 % и 84,7 % соответственно.

При этом колебания в течение рассматриваемого периода составляют не более 0,5 % (см. таблицу 2.8).

Таблица 2.8

Структура основных производственных фондов ООО «Коралайна Инжиниринг»

| Показатель |

2007 |

2008 |

2009 |

| тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

| Всего, в том числе |

144660 |

100,0 |

144150 |

100,0 |

161080 |

100,0 |

| машины |

15420 |

10,7 |

16320 |

11,3 |

17240 |

10,7 |

| транспорт |

122600 |

84,8 |

121190 |

84,1 |

137200 |

85,2 |

| инвентарь |

6640 |

4,6 |

6640 |

4,6 |

6640 |

4,1 |

Следует также отметить, что коэффициент технологической структуры за рассматриваемый период постепенно снижается с 0,88 в 2007 г. до 0,82 в 2009 г.

Как видно из представленной таблицы 2.8, основной состав производственных фондов формирует технологический транспорт - 85,2 % на конец 2009 г.

Для характеристики степени использования основных фондов необходимо рассчитать показатели фондоотдачи и фондоемкости. Как показали данные проведенного регрессионного анализа, снижение объема производства товаров и услуг повлияло на фондоотдачу в наибольшей степени (0,0321).

Таким образом, можно сделать следующий вывод: на предприятии наблюдается снижение величины основных показателей, характеризующих его деятельность, что обусловлено сокращением объемов производства.

Таблица 2.9

Показатели использования и состояния основных производственных фондов ООО «Коралайна Инжиниринг» в 2006-2009 гг.

| Показатели |

Ед. изм. |

2006 |

2007 |

2008 |

2009 |

| абс. |

Тпр. |

абс. |

Тпр. |

абс. |

Тпр. |

| Объем производства товаров и |

тыс. руб. |

1600330 |

2099970 |

31,2 |

891680 |

-57,5 |

642370 |

-28,0 |

| Среднесписочная численность |

чел. |

518 |

501 |

-11,4 |

509 |

5,9 |

100 |

-6,5 |

| Среднегодовая стоимость ОПФ |

тыс. руб. |

112600 |

136500 |

21,2 |

117140 |

-14,2 |

110820 |

-5,4 |

| Фондоотдача |

руб. / руб. |

14,2 |

15,4 |

8,2 |

7,6 |

-50,5 |

5,8 |

-23,9 |

| Фондоемкость |

руб. / руб. |

0,07 |

0,07 |

-7,6 |

0,13 |

102,1 |

0,17 |

31,3 |

| Фондовооруженность |

тыс. руб. / чел. |

98,8 |

135,1 |

36,8 |

109,5 |

-19,0 |

110,8 |

1,2 |

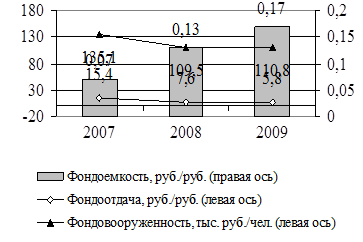

Представленные данные позволяют констатировать снижение фондоотдачи из-за изменения среднесписочной численности (на 0,0014) и среднегодовой стоимости ОПФ (на 0,0009). Представляется целесообразным изобразить динамику изменения рассматриваемых показателей графически (см. рис. 2.5).

Из сказанного следует и обратный вывод, что наличие или отсутствие основных производственных фондов может повлиять на объем производства. В дальнейшем необходимо оценить финансовое состояние предприятия для получения возможности выработки соответствующих рекомендаций.

Рис. 2.5 – Изменение показателей использования основных производственных фондов ООО «Коралайна Инжиниринг» в 2007-2009 гг.

Анализируя финансовые результаты предприятия, необходимо отметить, что чистая выручка за анализируемый период сократилась примерно в 2,5 раза с 1600330 тыс. руб. на 1.01.2007 г. до 642370 тыс. руб. на 1.01.2010 г. Валовая прибыль при этом варьировалась от 20230 тыс. руб. в 2006 году до 222680 тыс. руб. в 2007 г. (см. таблицу 2.10).

Таблица 2.10

Прибыли и убытки ООО «Коралайна Инжиниринг» в 2006-2009 гг., тыс. руб.

| Показатель |

Дата |

| 1.01.2007 |

1.01.206 |

1.01.2009 |

1.01.2010 |

| Выручка от реализации |

1600330 |

2099970 |

891680 |

642370 |

| Себестоимость |

1580100 |

1877290 |

775100 |

583310 |

| Валовая прибыль |

20230 |

222680 |

116580 |

59060 |

| Прибыль (убыток) от производственной деятельности |

-56560 |

90960 |

16280 |

9880 |

| Прибыль (убыток) от внереализационной деятельности |

2480 |

-16320 |

-4510 |

-2030 |

| Прибыль (убыток) от операционной деятельности |

66400 |

-61380 |

-45640 |

4000 |

| Прибыль (убыток) до налогообложения |

12320 |

13260 |

-33870 |

11850 |

| Чистая прибыль (убыток) |

9360 |

14660 |

-37610 |

7510 |

На конец анализируемого периода рассматриваемый показатель составил 59060 тыс. руб., что позволяет сделать вывод о рентабельности основной деятельности организации. Однако с учетом коммерческих и управленческих расходов прибыль от продаж составляла несколько меньшие величины, а в 2006 году была отрицательной. За 2009 год прибыль от продаж составила 9880 тыс. руб.

Обращает на себя внимание тот факт, что себестоимость выполненных работ за анализируемый период сократилась практически в 3 раза (на 996790 тыс. руб.) с 1580100 тыс. руб. до 583310 тыс. рублей. Как следствие этого, эффективность основной деятельности предприятия повысилась под влиянием опережающего темпа увеличения выручки по отношению к темпу роста себестоимости реализованной продукции. В конце периода в структуре совокупных доходов, полученных от осуществления всех видов деятельности предприятия, наибольший удельный вес приходился на прочие операционные доходы (51,1 %), тогда как в предыдущие годы преобладала выручка от продаж. Рентабельность активов по прибыли до налогообложения (показывающая, какую прибыль приносит каждый рубль, вложенный в активы предприятия) за анализируемый период в целом была низкой (или отрицательной) и варьировалась от (-5,84 %) в 2008 году до 3,36 % в 2009 году. Примечательно, что в целом присутствует повышательная динамика. Можно сделать вывод, что активы используются не очень эффективно. В таблице 2.11 представлены основные показатели рентабельности активов ООО «Коралайна Инжиниринг».

Таблица 2.11 Показатели рентабельности активов ООО «Коралайна Инжиниринг», %

| Рентабельность |

1.01.2007 |

1.01.2008 |

1.01.2009 |

1.01.2010 |

| Рентабельность активов по прибыли до налогообложения |

0,81 |

1,75 |

-5,84 |

3,36 |

| Рентабельность активов по прибыли после налогообложения |

0,62 |

1,94 |

-6,49 |

2,13 |

| Рентабельность производственных активов по результатам от основной деятельности |

-0,45 |

0,64 |

0,13 |

0,09 |

Значение рентабельности активов на конец анализируемого периода свидетельствует об очень высокой эффективности использования имущества. Уровень рентабельности активов в размере 3,36 % на конец анализируемого периода обеспечивается ростом оборачиваемости активов, составившей на конец периода 1,82 оборота в год.

Рентабельность производственных активов по результатам от основной деятельности (показывающая, какую прибыль приносит каждый рубль, вложенный в производственные активы предприятия) в начале анализируемого периода отсутствовала (была отрицательной), после чего она вошла в область положительных значений, однако не превышала 1 %. Более того, в конце анализируемого периода рентабельность производственных активов по результатам от основной деятельности приблизилась к нулю составив 0,09 %.

Рентабельность всех операций предприятия по прибыли до налогообложения в конце анализируемого периода составила 0,9 % и была на 9,2 пункта ниже показателя рентабельности продаж (см. табл. 2.12). Таким образом, предприятие теряет часть своей эффективности за счет прочей деятельности.

Таблица 2.12

Рентабельность деятельности ООО «Коралайна Инжиниринг»

| Рентабельность |

1.01.2007 |

1.01.2008 |

1.01.2009 |

1.01.2010 |

| Рентабельность всех операций по прибыли до налогообложения, % |

0,55 |

0,41 |

-1,95 |

0,92 |

| Рентабельность всех операций по прибыли после налогообложения, % |

0,4 |

0,5 |

-2,2 |

0,6 |

| Рентабельность основной деятельности, % |

-3,4 |

4,5 |

1,9 |

1,6 |

| Рентабельность основной и операционной деятельности, % |

-2,5 |

2,8 |

0,9 |

0,8 |

| Рентабельность реализованной продукции, % |

1,3 |

11,9 |

15,0 |

10,1 |

| Рентабельность собственного капитала (ROE), % |

-0,06 |

-0,10 |

0,21 |

-0,07 |

Рентабельность собственного капитала (фактического) предприятия (определяющая эффективность вложений средств собственников) на протяжении всего анализируемого периода была отрицательной за исключением 2006 года, когда ее величина составила 0,21 %.

Таким образом, можно констатировать, что предприятие является по большей части малорентабельным, а в некоторых случаях и нерентабельным на протяжении всего рассматриваемого периода, однако для получения достоверного суждения о финансовом состоянии ООО «Коралайна Инжиниринг» необходимо рассмотреть динамику показателей оборачиваемости и ликвидности.

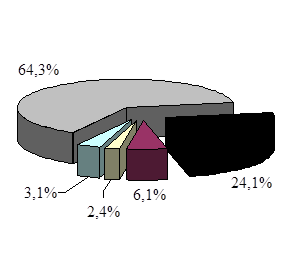

Представляется необходимым также рассмотреть структуру себестоимости произведенных товаров и услуг ООО «Коралайна Инжиниринг». В ней выделяются следующие элементы: материальные затраты; топливо, в том числе продукты нефтепереработки и газ; энергия; вода; затраты на оплату труда; единый социальный налог; амортизация основных средств; арендная плата; обязательные и добровольные страховые платежи; налоги и сборы, включаемые в себестоимость; оплата услуг сторонних организаций; другие затраты.

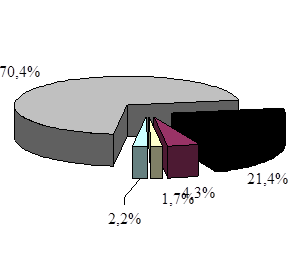

Структура себестоимости динамична и подвержена относительно значимым колебаниям. Так, материальные затраты колеблются в интервале от 21,4 % в 2009 году до 25,3 % в 2008 г. Графическое отображение структуры себестоимости в различные периоды представлено на рис. 2.6.

2007 2007

2008

Рис. 2.6 – Структура себестоимости ООО «Коралайна Инжиниринг» в 2007-2009 гг

Следует отметить, что наиболее существенным элементом затрат на всем протяжении рассматриваемого периода остается оплата услуг сторонних организаций, удельный вес которой составляет от 48 % до 52 % в разные периоды. Соотношение себестоимости и объемов продукции также варьируется. Так, в 2007 году оно составило 88,6 %, после чего последовал рост данного показателя до 97 %, что свидетельствует о снижении производственной маржи до 3 %, что, безусловно, говорит о неудовлетворительной структуре затрат.

Проведенный анализ позволяет сделать вывод о том, что имущественное положение предприятия существенно ухудшилось за последние годы. В первую очередь это сказывается на объемах производства и величине рентабельности хозяйственной деятельности. Падающие объемы обеспечивают падение основных технико-экономических показателей предприятия, таких как производительность труда, рентабельность основного капитала и пр.

2.3 Основные направления инвестиционной деятельности предприятия

В свете сказанного необходимо рассмотреть различные стратегические варианты поведения ООО «Коралайна Инжиниринг».

Одним из наиболее гибких инструментов стратегического анализа на сегодняшний день выступают так называемые матричные методы, сущность которых сводится к позиционированию конкретного хозяйствующего субъекта в плоскости координат из двух переменных, характеризующих развитие какого-либо аспекта функционирования данного предприятия, отрасли или продукта, выпускаемого предприятием. Выработанные на основе многолетних исследований рекомендации, характерные для каждого сочетания переменных, носят универсальный характер, и их выбор оправдан как с экономической, так и с маркетинговой точки зрения.

Так, согласно концепции жизненного цикла отрасли, которой придерживаются специалисты компании ADL, отрасль в своем развитии, как плавило, проходит последовательно четыре стадии: зарождение, рост (или развитие), зрелость, старение. Основное теоретическое положение модели ADL/LC состоит в том, что и отдельно взятый вид бизнеса любого предприятия может находиться на одной из указанных стадий жизненного цикла, и, следовательно, его нужно анализировать в соответствии именно с этой стадией.

Помимо последовательных смен стадий жизненного цикла отрасли может меняться и конкурентное положение одних видов бизнеса относительно других. Вид бизнеса может занимать одну из 5 конкурентных позиций: доминирующую, сильную, благоприятную, прочную или слабую. Каждый вид бизнеса анализируется отдельно для того, чтобы определить стадию развития соответствующей отпасли и его конкурентное положение внутри нее. Сочетание двух параметров – 4 стадии жизненного цикла производства и 5 конкурентных позиций – составляют так называемую матрицу ADL, состоящую из 20 ячеек. В зависимости от положения вида бизнеса на матрице предлагается тщательно продуманный набор стратегических решений. По оси Y в модели ADL откладывается стадия зрелости отрасли, а по оси X – конкурентное положение вида бизнеса. Зрелость отрасли определяется как результат влияния определенных внешних сил на бизнес и квалифицируется четырьмя стадиями жизненного цикла бизнеса. Различные стадии жизненного цикла отрасли характеризуются изменениями во времени в объемах продаж, движении наличности и прибыли производства в целом.