Введение

Наличие источников финансирования инвестиций в настоящее время является одной из главных проблем в инвестиционной деятельности.

В постановлении Правительства РФ от 21 марта 1994 г. №220 “Об утверждении Временного положения о финансировании и кредитовании капитального строительства на территории РФ” сказано, что капитальные вложения могут финансироваться за счет:

· собственных финансовых ресурсов и внутрихозяйственных резервов инвестора (прибыли, амортизационных отчислений, денежных накоплений и сбережений граждан и юридических лиц, средств, выплачиваемых органами страхования в виде возмещения потерь от аварий, стихийных бедствий и других средств);

· заемных финансовых средств инвесторов или переданных им средств (банковские и бюджетные кредиты, облигационные займы и другие средства);

· привлеченных финансовых средств инвестора (средств, получаемых от продажи акций, паевых и иных взносов членов трудовых коллективов, граждан, юридических лиц);

· финансовых средств, централизуемых объединениями (союзами) предприятий в установленном порядке;

· средств внебюджетных фондов;

· средств федерального бюджета, предоставляемых на безвозвратной основе, средств бюджетов субъектов Российской Федерации;

· средств иностранных инвесторов.

Финансирование капитальных вложений может осуществляться как за счет одного, так и за счет нескольких источников.

1. Определение стоимости каждого источника средств

в общей сумме финансирования.

Определение средней цены капитала

Как правило, хозяйствующие субъекты для финансирования своей деятельности используют не один, а несколько источников. Это объясняется целым рядом факторов:

· во первых, ограничением источника финансирования по объему ресурсов;

· во-вторых, предоставление финансовых ресурсов может быть ограничено временными рамками;

· в-третьих, одним из ограничений может выступать цена используемых средств.

Рассмотрим привлечение средств путем выпуска акций, облигаций, получения кредита.

Акция

— ценная бумага, выпускаемая акционерным обществом без установленного срока обращения, удостоверяющая внесение ее владельцем доли в акционерный капитал и дающая право на получение части прибыли в виде дивиденда и участие в управлении акционерным обществом.

Реклама

Привилегированные акции

дают право на получение заранее установленных дивидендов, но лишают права участвовать в управлении посредством голосования в ходе принятия решений на собраниях акционеров.

Обыкновенные (простые) акции

позволяют получать дивиденды, определяемые по итогам хозяйственной деятельности года и дают право голоса на собрании акционеров.

Облигация

— ценная бумага, удостоверяющая внесение ее владельцем денежных средств на покупку этой ценной бумаги и подтверждающая обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с уплатой фиксированного процента.

Кредит

— ссуда в денежной или товарной форме, предоставляемая кредитором заемщику на условиях платности, возвратности, срочности.

Привлечение финансовых ресурсов из любого источника финансирования связано с определенными затратами, которые представляют собой цену капитала, направленного на финансирование инвестиций.

Цена капитала

— средства, уплачиваемые фирмой собственникам (инвесторам) за пользование их ресурсами. Она рассчитывается в процентах и определяется делением суммы средств, уплачиваемых за пользование финансовыми ресурсами, на сумму привлеченного из данного источника капитала.

Структура капитала

— состав и соотношение отдельных источников финансовых ресурсов в их общей стоимости.

Структура капитала по источникам финансирования не является неизменной, на ее динамику оказывают влияние многочисленные факторы, такие, как финансовое состояние предприятия; своевременность расчетов с поставщиками, бюджетом, работниками предприятия; использование в хозяйственном обороте кредитов банков и других кредиторов; дивидендная политика фирмы и ряд других.

Изменения в структуре капитала связаны с колебаниями доли отдельных источников финансовых ресурсов. А поскольку цена средств различных источников финансирования неодинакова, то вызывает и колебания средней цены капитала. Средняя цена капитала рассчитывается по формуле средней арифметической взвешенной.

Алгоритм определения средней цены капитала следующий:

· определение удельного веса каждого источника средств в общей их сумме;

· расчет стоимости средств по каждому источнику финансирования: а) обыкновенных акций, б) привилегированных акций, в) облигаций, г) банковских кредитов, д) кредиторской задолженности;

· определение средней цены капитала.

Реклама

Показатель средней цены капитала выполняет ряд функций:

— во-первых, он может использоваться на предприятии для оценки эффективности различных предлагаемых инвестиционных проектов. Он показывает нижнюю границу доходности проекта (предельную ставку).

При оценке эффективности все проекты ранжируются по уровню доходности и к реализации принимаются предложения, обеспечивающие доходность, превышающую средневзвешенную цену капитала;

— во вторых, этот показатель используется для оценки структуры капитала и определения ее оптимальности.

При этом возможны варианты расчета средней цены капитала в разрезе собственных и заемных средств.

Для развития предприятия необходима сумма — 2601 тыс. руб. Необходимо найти оптимальный вариант структуры авансированного капитала. Возможны собственные и заемные источники финансирования производственного развития.

Исходные данные:

1.Месячный уровень инфляции — 0,6%

2.Доля капитала, привлекаемого через:

2.1.привилегированные акции — 25%;

2.2.обыкновенные акции — 20%;

2.3. долгосрочные кредиты — 8%;

2.4. краткосрочные кредиты — 44%;

2.5. облигации — 3%.

3.Дивиденды:

3.1. по привилегированным акциям — 1%;

3.2. по обыкновенным акциям — 2,9%.

4. Процент за пользование долгосрочным кредитом — 17%.

5. Процент за пользование краткосрочным кредитом — 23%.

6. Проценты по облигациям —12%.

7. Вариант I: сокращение доли краткосрочных кредитов на 13%, ведет к увеличению обыкновенных акций.

8. Вариант II: увеличение доли облигаций на 27%, ведет к снижению доли привилегированных акций.

9. Вариант III: Отсутствие долгосрочных кредитов ведет к увеличению краткосрочных кредитов.

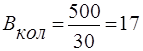

10. Срок пользования краткосрочным кредитом: 500 дней.

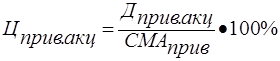

Цена капитала, привлекаемого через размещение привилегированных акций, определяется следующим образом:

, (1) , (1)

где:

Дприв.акц

—дивиденды по привилегированным акциям;

СМАприв

— средства, мобилизованные через продажу привилегированных акций.

Ц

прив.акц

=  = 0,15%. = 0,15%.

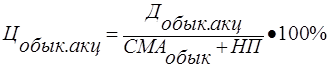

Цена капитала, привлекаемого путем эмиссии обыкновенных акций (с учетом нераспределенной прибыли), составляет:

, (2) , (2)

где:

Добык.акц

—дивиденды по обыкновенным акциям;

СМАобык

— средства, мобилизованные через продажу обыкновенных акций;

НП — нераспределенная прибыль.

Ц

обык.акц

=  = 0,56%. = 0,56%.

Средняя цена собственного капитала, используемого для финансирования инвестиций, находится по формуле средней арифметической взвешенной:

, (3) , (3)

где:

Lприв

, Lобыкн

— доля капитала, привлекаемого через размещение соответственно привилегированных и обыкновенных акций в общей стоимости капитала.

, ,

где: 55,56; 44,44— доля привилегированных и обыкновенных акций в стоимости собственного капитала.

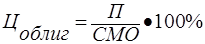

Цена инвестиционных ресурсов, мобилизованных путем размещения облигаций, может быть определена таким образом:

, (4) , (4)

где:

П —

проценты, выплачиваемые держателям облигаций;

СМО —

средства, мобилизованные на основе размещения облигаций.

Ц

облиг

=  = 15,38%. = 15,38%.

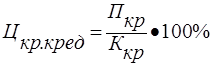

Цена краткосрочного кредита как источника финансирования определяется по формуле:

, (5) , (5)

где:

Пкр

— процент за пользование краткосрочным банковским кредитом;

Ккр

— сумма представленного краткосрочного кредита.

Ц

кр.кред.

=  = 2,01%. = 2,01%.

Цена долгосрочного кредита как источника финансирования определяется по формуле:

, (6) , (6)

где:

Пдолг

— проценты за пользование долгосрочным банковским кредитом; Кдолг

— сумма предоставленного долгосрочного банковского кредита.

Ц

долг.кред

=  = 8,17%. = 8,17%.

Средняя цена заемного капитала, направляемого на финансирование инвестиций, определяется по формуле:

, (7) , (7)

где:

Цоблиг

,

Цкр.кред,

Цдолгкред

- цена капитала, мобилизуемого соответственно через размещение облигаций, получение краткосрочных и долгосрочных банковских кредитов;

Lоблиг,

Lкр,

Lдолг –

удельный вес капитала, мобилизуемого соответственно через размещение облигаций, получение краткосрочных и долгосрочных банковских кредитов в сумме заемного капитала.

, ,

где: 14,55; 80,0; 5,45– доля долгосрочного, краткосрочного кредитов, облигаций в стоимости заемного капитала.

Цена всего инвестируемого капитала (собственного и заемного) составит

, (8) , (8)

, ,

где: 45,0; 55,0– доля собственного и заемного капиталов в общей стоимости капитала.

Оптимальной считается такая структура капитала, которая обеспечивает минимальные затраты по обслуживанию авансированного капитала и определяется она по варианту с минимальной средней ценой капитала.

Таблица 1

Расчет цены капитала

| № |

Наименование

источника средств

|

Удельный вес

отдельных видов

капитала,

%

|

Стоимость

капитала,

тыс.руб.

|

Цена

данного

источника средств,

%

|

| 1 |

Привилегированные акции |

25 |

650,3 |

0,15 |

| 2 |

Обыкновенные акции |

20 |

520,2 |

0,56 |

| ИТОГО по соб.капиталу |

45 |

1170,5 |

0,33 |

| 3 |

Долгосрочные кредиты |

8 |

208,1 |

8,17 |

| 4 |

Краткосрочные кредиты |

44 |

1144,4 |

2,01 |

| 5 |

Облигации |

3 |

78,0 |

15,38 |

| ИТОГО по заем.капиталу |

55 |

1430,5 |

3,63 |

| ВСЕГО |

100

|

2601,0

|

2,15

|

2. Определение оптимального варианта структуры

авансированного капитала

В современных условиях у предприятия появляются возможности выбора наиболее рациональных и выгодных источников финансирования.

Структуру оптимального варианта авансированного капитала принимаем по трем вариантам.

Вариант 1:

Сокращение доли краткосрочных кредитов на 13% в общей сумме финансирования ведет к увеличению доли обыкновенных акций.

Цена капитала, привлекаемого через размещение обыкновенных акций (по формуле 2):

Ц

обык.акц

.

=  = 0,43%.

= 0,43%.

Цена краткосрочного кредита (по формуле 5):

Ц

кр.кред.

.

= = 2,31%.

= 2,31%.

Средняя цена собственного капитала, направляемого на финансирование инвестиций (по формуле 3):

. .

Средняя цена заемного капитала, направляемого на финансирование инвестиций (по формуле 7):

. .

Цена всего инвестируемого капитала (собственного и заемного) (по формуле 8):

. .

Результаты расчетов занесем в таблицу 2.

Таблица 2

1-й вариант расчета

| № |

Наименование источника средств |

Удельный вес

отдельных видов капитала,

%

|

Стоимость

капитала,

тыс.руб.

|

Цена

данного

источника средств,

%

|

| 1 |

Привилегированные акции |

25 |

650,3 |

0,15 |

| 2 |

Обыкновенные акции |

25,7 |

668,4 |

0,43 |

| ИТОГО по соб. капиталу |

50,7 |

1318,7 |

0,29 |

| 3 |

Долгосрочные кредиты |

8 |

208,1 |

8,17 |

| 4 |

Краткосрочные кредиты |

38,3 |

996,2 |

2,31 |

| 5 |

Облигации |

3 |

78,0 |

15,38 |

| ИТОГО по заем. капиталу |

49,3 |

1282,3 |

4,1 |

| ВСЕГО |

100

|

2601,0

|

2,17

|

Вариант 2

: увеличение доли облигаций на 27% в общей сумме финансирования ведет к снижению доли привилегированных акций.

Цена капитала привлекаемого через размещение привилегированных акций (по формуле 1):

Ц

прив.акц

.

=  = 0,16%.

= 0,16%.

Цена ресурсов, мобилизованных путем размещения облигаций (по формуле 4):

Ц

облиг

= =12,1%.

=12,1%.

Средняя цена собственного капитала, направляемого на финансирование инвестиций (по формуле 3):

. .

Средняя цена заемного капитала, направляемого на финансирование инвестиций (по формуле 7):

. .

Цена всего инвестируемого капитала (собственного и заемного) (по формуле 8):

. .

Результаты расчетов занесем в таблицу 3.

Таблица 3

2-й вариант расчета

| № |

Наименование источника средств |

Удельный вес

отдельных видов капитала,

%

|

Стоимость капитала,

тыс.руб.

|

Цена

данного

источника средств,

%

|

| 1 |

Привилегированные акции |

24,2 |

629,4 |

0,16 |

| 2 |

Обыкновенные акции |

20 |

520,2 |

0,56 |

| ИТОГО по соб. капиталу |

44,2 |

1149,6 |

0,3 |

| 3 |

Долгосрочные кредиты |

8 |

208,1 |

8,17 |

| 4 |

Краткосрочные кредиты |

44 |

1144,4 |

2,01 |

| 5 |

Облигации |

3,8 |

98,9 |

12,1 |

| ИТОГО по заем капиталу |

55,8 |

1451,4 |

3,58 |

| ВСЕГО |

100

|

2601,0

|

2,13

|

Вариант 3:

Отсутствие долгосрочных кредитов ведет к увеличению доли краткосрочных кредитов в общей сумме финансирования.

Цена краткосрочного кредита (по формуле 5):

Ц

кр.кред

.

=

=1,7%. =1,7%.

Средняя цена собственного капитала, направляемого на финансирование инвестиций (по формуле 3):

Средняя цена заемного капитала, направляемого на финансирование инвестиций (по формуле 7):

. .

Цена всего инвестируемого капитала (собственного и заемного) (по формуле 8):

. .

Результаты расчетов занесем в таблицу 4.

Таблица 4

3-й вариант расчета

| № |

Наименование источника средств |

Удельный вес отдельных видов капитала,

%

|

Стоимость

капитала,

тыс.руб.

|

Цена

данного

источника средств,

%

|

| 1 |

Привилегированные акции |

25 |

650,3 |

0,15 |

| 2 |

Обыкновенные акции |

20 |

520,2 |

0,56 |

| Итого по соб капиталу |

45 |

1170,5 |

0,33 |

| 4 |

Краткосрочные кредиты |

52 |

1352,5 |

1,7 |

| 5 |

Облигации |

3 |

78,0 |

15,38 |

| ИТОГО по заем капиталу |

55 |

1430,5 |

2,4 |

| ВСЕГО |

100

|

2601,0

|

1,5

|

Результаты всех вариантов исследований занесем в таблицу 5.

Таблица 5

Определение оптимального варианта структуры авансированного

капитала (%)

| Наименование показателя |

Варианты структуры капитала |

| 1 |

2 |

3 |

4 |

| Доля собственного капитала |

45,0 |

50,7 |

44,2 |

45,0 |

| Средняя цена собственного капитала |

0,33 |

0,29 |

0,3 |

0,33 |

| Доля заемного капитала |

55,0 |

49,3 |

55,8 |

55,0 |

| Средняя цена заемного капитала |

3,63 |

4,1 |

3,58 |

2,4 |

| Средневзвешенная цена капитала |

2,15 |

2,17 |

2,13 |

1,5 |

Вывод:

Согласно проведенным расчетам по 4 вариантам наиболее оптимальным является вариант, у которого отсутствуют долгосрочные кредиты — вариант 4, т.к. средняя цена капитала в данном варианте минимальна —1,5%.

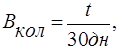

3. Определение погасительной суммы кредита с

предоставлением графика платежей

Существуют 3 метода выплаты кредитов:

1. Единовременный возврат кредита с периодической уплатой процентов;

2. Аннуитетный платеж;

3. Ежемесячный возврат части кредита с уплатой процентов.

3.1. Определение единовременной выплаты

погасительного платежа по окончании срока кредитования с периодической уплатой процентов

Расчет кредита по данному методу предусматривает возврат кредита в конце срока и периодические (как правило, ежемесячные) проценты за кредит.

Размер погасительного платежа определяется по формуле:

К

пог

=К

пол ,

(9)

,

(9)

где: К

пол

— полученный кредит, руб;

Д

— срок пользования кредитом, дни;

С

— годовая процентная ставка за кредит, %.

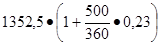

Размер погасительного платежа для краткосрочного кредита, выдаваемого на 500 дней равен:

К

пог.крат

= =1784,55 т.р.

=1784,55 т.р.

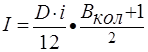

Процент за пользование кредитом определяется по формуле:

I

= К

пол

•

i

,

(10)

гдеi

—

месячная процентная ставка, равная 1/12 годовой ставки.

Таблица 6

План погашения долга

| № платежа |

Задолженность по кредиту |

% за пользование

кредитом

|

Платежи по кредиту |

Общий

платеж

|

| 1 |

2 |

3 |

4 |

5 |

| 1 |

1352,5 |

25,92 |

0 |

25,92 |

| 2 |

1352,5 |

25,92 |

0 |

25,92 |

| 3 |

1352,5 |

25,92 |

0 |

25,92 |

| 4 |

1352,5 |

25,92 |

0 |

25,92 |

| 5 |

1352,5 |

25,92 |

0 |

25,92 |

| 6 |

1352,5 |

25,92 |

0 |

25,92 |

| 7 |

1352,5 |

25,92 |

0 |

25,92 |

| 8 |

1352,5 |

25,92 |

0 |

25,92 |

| 9 |

1352,5 |

25,92 |

0 |

25,92 |

| 10 |

1352,5 |

25,92 |

0 |

25,92 |

| 11 |

1352,5 |

25,92 |

0 |

25,92 |

| 12 |

1352,5 |

25,92 |

0 |

25,92 |

| 13 |

1352,5 |

25,92 |

0 |

25,92 |

| 14 |

1352,5 |

25,92 |

0 |

25,92 |

| 15 |

1352,5 |

25,92 |

0 |

25,92 |

| 16 |

1352,5 |

25,92 |

0 |

25,92 |

| 17 |

1352,5 |

25,92 |

1352,5 |

1378,42 |

| Итого |

440,64

|

1352,5

|

1793,14

|

3.2. Определение аннуитетных платежей

Количество выплат принимают целочисленным значением, а расчетное число в месяце — 30 дней.

Методика расчета следующая:

1

. Определение количества выплат по формуле:

(11) (11)

где:

t — количество дней для краткосрочного кредита, согласно Приложению 1;

30 дней — расчетное количество дней в месяце.

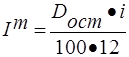

2.

Определение суммы процента за кредит, выплачиваемой равными ежемесячными выплатами по формуле:

, (12) , (12)

где:

D

— сумма кредита, тыс.руб;

i

—

процентная ставка, %.

3

. Определение общей суммы погашения по формуле:

S =D + I. (13)

4.

Определение равных ежемесячных выплат по формуле:

. (14) . (14)

5.

Определение ежемесячной платы за кредит по формуле:

. (15) . (15)

6

. Определение суммы основного долга:

(16) (16)

7. Определение размера оставшейся стоимости кредита:

.(17) .(17)

Для первого месяца ежемесячная плата за кредит рассчитывается на всю величину долга, а в каждый следующий месяц – на остаток долга, т.е. величину долга, уменьшенную на уже выплаченную часть.

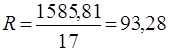

Произведем расчеты для краткосрочного кредита, выдаваемого на 500 дней.

Количество выплат (по формуле 11):

. .

Сумма процента за кредит (по формуле 12):

тыс.руб. тыс.руб.

Общая сумма погашения (по формуле 13):

S=1352,5+233,31=1585,81 тыс.руб.

Равные ежемесячные выплаты (по формуле 14):

тыс.руб. тыс.руб.

Результаты расчетов занесем в таблицу 7.

Таблица 7

План погашения долга

| № платежа |

Задолженность по кредиту |

% за пользование

кредитом

|

Платежи по кредиту |

Общий

платеж

|

| 1 |

1352,50 |

25,92 |

67,36 |

93,28 |

| 2 |

1285,14 |

24,63 |

68,65 |

93,28 |

| 3 |

1216,49 |

23,32 |

69,97 |

93,28 |

| 4 |

1146,52 |

21,98 |

71,31 |

93,28 |

| 5 |

1075,21 |

20,61 |

72,67 |

93,28 |

| 6 |

1002,54 |

19,22 |

74,07 |

93,28 |

| 7 |

928,47 |

17,80 |

75,49 |

93,28 |

| 8 |

852,98 |

16,35 |

76,93 |

93,28 |

| 9 |

776,05 |

14,87 |

78,41 |

93,28 |

| 10 |

697,64 |

13,37 |

79,91 |

93,28 |

| 11 |

617,73 |

11,84 |

81,44 |

93,28 |

| 12 |

536,29 |

10,28 |

83,00 |

93,28 |

| 13 |

453,28 |

8,69 |

84,60 |

93,28 |

| 14 |

368,69 |

7,07 |

86,22 |

93,28 |

| 15 |

282,47 |

5,41 |

87,87 |

93,28 |

| 16 |

194,60 |

3,73 |

89,55 |

93,28 |

| 17 |

105,05 |

2,01 |

91,27 |

93,28 |

| Итого |

247,09

|

1338,72

|

1585,81

|

3.3. Определение размера ежемесячных выплат части кредита

с уплатой процентов

Количество выплат принимают целочисленным значением, а расчетное число в месяце — 30 дней. Текущее значение суммы долга будет после очередной выплаты уменьшаться и, следовательно, будет уменьшаться сумма процентов, начисляемых на очередном интервале.

Методика расчета следующая:

1

. Определение суммы основного долга по формуле:

. (18) . (18)

2

. Определение ежемесячной платы за кредит по формулам:

Размер платы в конце первого месяца:

, (19) , (19)

в конце второго месяца:

, (20) , (20)

в конце третьего месяца:

, (21) , (21)

и т.д.

3

. Определение ежемесячного платежа по формуле:

R

=

I

+

G

.

(22)

4

. Определение суммы кредита, оставшейся после вычета суммы основного долга:

D

ост =

D

—

G

. (23)

5

. Определение общей величины всех выплат за пользование кредитом определяется по формуле 11.

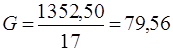

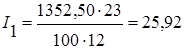

Произведем расчеты для краткосрочного кредита, выдаваемого на 500 дней.

Сумма основного долга (по формуле 18):

тыс.руб. тыс.руб.

Ежемесячные платы за кредит (по формулам 19-21):

В конце первого месяца:

тыс.руб., тыс.руб.,

в конце второго месяца:

тыс.руб., тыс.руб.,

в конце третьего месяца:

тыс.руб., тыс.руб.,

в конце четвертого месяца:

тыс.руб., тыс.руб.,

в конце пятого месяца:

тыс.руб., тыс.руб.,

в конце шестого месяца:

тыс.руб., тыс.руб.,

в конце седьмого месяца:

тыс.руб., тыс.руб.,

в конце восьмого месяца:

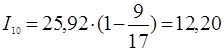

тыс.руб., тыс.руб.,

в конце девятого месяца:

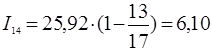

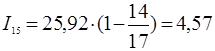

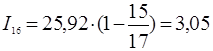

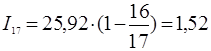

тыс.руб., тыс.руб.,

в конце десятого месяца:

тыс.руб., тыс.руб.,

в конце одиннадцатого месяца:

тыс.руб., тыс.руб.,

в конце двенадцатого месяца:

тыс.руб., тыс.руб.,

в конце тринадцатого месяца:

тыс.руб., тыс.руб.,

в конце четырнадцатого месяца:

тыс.руб., тыс.руб.,

в конце пятнадцатого месяца:

тыс.руб., тыс.руб.,

в конце шестнадцатого месяца:

тыс.руб., тыс.руб.,

в конце семнадцатого месяца:

тыс.руб., тыс.руб.,

Общая величина всех выплат за пользование кредитом:

тыс.руб., тыс.руб.,

полученная величина должна быть равна сумме графы 3 (таблица 8).

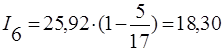

Таблица 8

| № платежа |

Задолженность по кредиту |

% за пользование кредитом |

Платежи по кредиту |

Общий платеж |

| 1 |

1352,50 |

25,92 |

79,56 |

105,48 |

| 2 |

1272,94 |

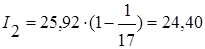

24,40 |

79,56 |

103,96 |

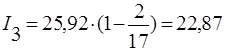

| 3 |

1193,38 |

22,87 |

79,56 |

102,43 |

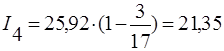

| 4 |

1113,82 |

21,35 |

79,56 |

100,91 |

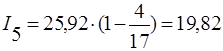

| 5 |

1034,26 |

19,82 |

79,56 |

99,38 |

| 6 |

954,70 |

18,30 |

79,56 |

97,86 |

| 7 |

875,14 |

16,77 |

79,56 |

96,33 |

| 8 |

795,58 |

15,25 |

79,56 |

94,81 |

| 9 |

716,02 |

13,72 |

79,56 |

93,28 |

| 10 |

636,46 |

12,20 |

79,56 |

91,76 |

| 11 |

556,90 |

10,67 |

79,56 |

90,23 |

| 12 |

477,34 |

9,15 |

79,56 |

88,71 |

| 13 |

397,78 |

7,62 |

79,56 |

87,18 |

| 14 |

318,22 |

6,10 |

79,56 |

85,66 |

| 15 |

238,66 |

4,57 |

79,56 |

84,13 |

| 16 |

159,10 |

3,05 |

79,56 |

82,61 |

| 17 |

79,54 |

1,52 |

79,56 |

81,08 |

| Итого |

233,28

|

1352,52

|

1585,80

|

Вывод:

При единовременном возврате кредита с периодической уплатой процентов общий платеж будет наибольшим за счет большой суммы процентов за пользование кредитом, при этом платеж по кредиту осуществляется в последний месяц.

При аннуитетном платеже общий платеж распределен равными долями ежемесячно и платеж по кредиту будет меньше всего.

При ежемесячном возврате части кредита с уплатой процентов сумма общего платежа каждый месяц уменьшается и сумма процентов за пользование кредитом будет наименьшей.

4. Расчеты в условиях инфляции

При решении о выдаче кредита, многие банковские организации при начислении процентов за кредит учитывают инфляцию.

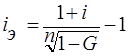

Ставку процента при выдаче кредитов в условиях инфляции можно определить по формуле:

, (24) , (24)

где g — срок кредита в днях;

K — расчетное количество дней в году (360);

i

—

номинальная процентная ставка по кредиту;

I

и —

индекс инфляции за срок кредита, определяемый по формуле:

, (25) , (25)

где

i

и

—

месячный уровень инфляции;

t — срок кредита в месяцах.

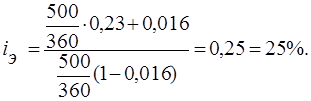

Индекс инфляции за срок кредита (по формуле 25):

. .

Ставка процента при выдаче кредитов в условиях инфляции (по формуле 24):

. .

5. Доходность кредитов с учетом удержания комиссионных

Эффективная процентная ставка по кредиту

- это ставка, которая учитывает все расходы заемщика, связанные с оформлением, получением и обслуживанием кредита.

При расчете эффективной ставки учитываются все дополнительные расходы заемщика, связанные с получением и обслуживанием кредита, такие как:

¾ проценты по ссуде, которые должен уплатить заемщик;

¾ комиссии и иные сборы банка, которые должен уплатить заемщик за пользование кредитом:

¾ комиссия за рассмотрение кредитной заявки (оформление кредита);

¾ комиссия за выдачу и сопровождение кредита;

¾ комиссии за открытие, ведение (обслуживание) ссудного (текущего) счета (за расчетное и операционное обслуживание);

¾ вытекающие из условий кредитного договора (дополнительных соглашений к договору) платежи в пользу третьих лиц, в том числе:

a. услуги нотариуса;

b. услуги по государственной регистрации и (или) оценке передаваемого в залог имущества (квартиры);

c. услуги по страхованию жизни заемщика, кредита, предмета залога (квартиры, автомобиля), права собственности владельца квартиры и любые иные платежи — в части, прямо или косвенно перечисляемой этими третьими лицами в пользу банка.

За счет учета дополнительных расходов заемщика, связанных с получением и обслуживанием кредита, значение эффективной ставки может получиться заметно больше указанной в договоре.

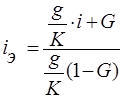

Эффективная ставка простых процентов по кредиту с учетом удержания комиссионных будет равна:

(26) (26)

где g — срок кредита в днях;

K — расчетное количество дней в году (360);

i

—

номинальная процентная ставка по кредиту;

G

—

доля комиссионных в относительных единицах.

Если кредит выдается по ставке сложных процентов g на n лет, значение эффективной ставки сложных процентов по кредиту с учетом удержания комиссионных будет равна:

(27) (27)

где n — срок кредита в годах.

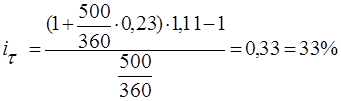

В нашем случае эффективная ставка процентов по кредиту с учетом удержания комиссионных, согласно формуле 26, будет равна:

где 0,016 — доля комиссионных в относительных единицах.

Учитывая все вышеизложенные затраты клиента на получение и пользование кредитом, эффективная процентная ставка (ЭПС) получается выше процентной ставки, указанной в кредитном договоре.

Эффективная процентная ставка - это стандартная, широко используемая кредитными организациями расчетная величина. Она предназначена для того, чтобы проинформировать заемщиков и помочь им в сравнении и выборе различных условий кредитования. Для вычисления эффективной ставки сначала подсчитывается суммарный долг (размер кредита с учетом всех комиссий и страховых платежей), далее рассчитывается условный ежемесячный платеж, который определяется исходя из предположения, что банк выдает сумму рассчитанного суммарного долга под указанные им проценты и на указанный срок.

Привлечение банковского капитала в экономику России:

региональный аспект

Задача ускорения экономического роста подразумевает повышение инвестиционной активности в стране. Осуществление инвестиционного процесса в странах с рыночной экономикой происходит посредством хорошо развитой финансовой системы, включающей инфраструктуру финансового рынка, финансовых посредников самых разных типов, широкий набор финансовых инструментов и законодательное обеспечение. В России финансовая система находится в стадии становления и пока не в состоянии обеспечить в достаточном объеме, по приемлемой стоимости и срокам финансирование реального сектора экономики. Особенно остро проблема привлечения финансовых ресурсов для развития экономики стоит в регионах. Наиболее развитый сектор финансовой системы на настоящем этапе развития рыночных отношений банковский, поэтому именно банкам отводится ведущая роль в повышении эффективности финансового посредничества и всей системы распределения ресурсов в экономике страны и отдельных территорий.

Исследование банковской системы как элемента рыночной инфраструктуры означает необходимость анализа ее взаимодействия и взаимовлияния на систему более высокого уровня, т.е. экономическую систему общества в целом. Конечно, банковская система как органичная часть рыночной экономики развивается с известной степенью автономности, но, вместе с тем, отражает и происходящие в ней процессы.

С одной стороны, банковская система является одним из основных организаторов экономической жизни страны. С другой стороны, негативные тенденции в функционировании этой системы, многогранно умножаясь, оказывают огромное влияние на состояние всего процесса общественного воспроизводства.

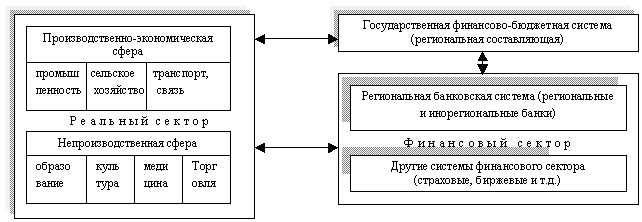

Прежде всего, представляется целесообразным обозначить место в региональной экономике реального и банковского секторов. Н.Е. Егорова и А.М. Смулов считают банковский и реальный сектора ведущими из сегментов экономической системы страны

[1]. Исходя из этого, можно выделить региональную банковскую систему и реальный сектор региона. Однако нужно остановиться на том, что считать «реальным сектором экономики». Некоторые авторы выделяют отдельно реальный сектор и сектор услуг. Следует заметить, что в реальную экономику включаются также торговля и сфера нематериальных услуг. В этой связи В.Н. Черковец считает, что основанием для такого широкого понимания реальной экономики (сектора) является создание (производство) валового внутреннего (регионального) продукта, концепция и методология исчисления которого составляют теоретическую базу системы национальных счетов

[2].

Реальному сектору в экономике противостоит только ее финансовый сектор, частью которого является банковский сектор. Поэтому схему взаимодействия этих секторов можно наглядно представить в следующем виде:

Рис. 1. Схема взаимодействия секторов экономики региона

В самом общем виде экономическая роль банковского сектора заключается в аккумуляции и инвестировании финансовых ресурсов всех секторов экономики в соответствии с уровнем спроса и предложения на них, в обеспечении движения товарных потоков денежными. В соответствии с ней определяется характер взаимосвязей между банковским сектором и экономикой на региональном уровне.

Взаимодействие региональных оборотов финансово-кредитных ресурсов, средств производства, предметов потребления связано не только с финансовым обеспечением спроса и материальным обеспечением предложения, но также с оценкой эффективности произведенной продукции. Движение финансовых ресурсов позволяет оценить полезность продукции, исключить из производства товары, не пользующиеся спросом, и таким образом регулировать уровень эффективности использования всех ресурсов. В результате стимулируется развитие новых видов производств, выпускающих конкурентоспособную продукцию, и ускоряются процессы структурной перестройки экономики региона.

Особую роль во взаимодействии секторов играют государственные органы власти и управления, которые могут оказывать регулирующее воздействие на сам характер банковской деятельности и одновременно быть обычными участниками финансово-кредитных отношений.

С позиции системного анализа основные функциональные направления взаимодействия банков и реального сектора экономики можно выразить в следующем

[3]:

Во-первых, развитая банковская система управляет системой платежей. В развитых рыночных экономиках большинство коммерческих сделок производится путем перераспределения средств между различными видами ресурсов посредством безналичных или электронных расчетов.

Во-вторых, наряду с другими финансовыми посредниками банковская система трансформирует сбережения в инвестиции. Эффективность осуществления процесса инвестирования средств в значительной степени зависит от способности банковской системы направлять денежные фонды именно тем заемщикам, которые найдут способы их оптимального использования.

И, в-третьих, банковская система, доминантой в которой является денежно-кредитная политика Центрального банка, регулирует количество денег, находящихся в рыночной экономике.

Однако такая систематизация представляется недостаточной в силу того, что в данном случае учтены не все аспекты влияния банковской системы на экономическое развитие региона, в частности, выполнение функций проводника финансовой политики государства, направленной на регулирование развития экономики и достижение социальных целей на региональном уровне.

Комплексный анализ деятельности региональных банков выявил, что кредитование является основным бизнесом региональных банков

[4]. Кредитно-инвестиционные операции являются основой наиболее глубокого и эффективного взаимодействия предприятий и банков. Однако функционирование регионального рынка банковского капитала, и на этой основе осуществление долгосрочного кредитования региональной экономики, имеет общую для российских банков проблему – отсутствие доступа к долгосрочным ресурсам сдерживает рост бизнеса и, как следствие, капитализацию банка. Эта проблема актуальна для большинства средних и малых региональных банков.

Как следует из публикуемых Банком России данных, в банковской системе существует избыточная ликвидность, и денежно-кредитная политика направлена на ее стерилизацию. Налицо противоречивая ситуация, когда избыточные деньги в банковской системе есть, а значительная часть ее субъектов – малые и средние региональные банки, а, следовательно, и их клиенты - испытывают в них недостаток, особенно в ресурсах инвестиционного качества. Так, доля основной массы региональных банков в инвестиционном кредитовании составляет менее 3% от величины агрегата М2

[5].

Таким образом, можно констатировать, что подавляющее большинство российских региональных банков не участвует в инвестиционном кредитовании экономики страны и данная негативная тенденция продолжает развиваться.

Появившись в 90-х гг. в России, региональные банки стали важной частью формировавшейся банковской и платежной системы страны. После экстенсивного этапа становления банковской инфраструктуры ускорился процесс ухода с финансового рынка мелких и средних банков, что связано как с действием рыночных механизмов конкуренции и концентрации, так и с настойчиво проводимой Банком России политикой укрупнения банков и наращивания ими собственного капитала.

Следует отметить, что территориальное распределение банков в России отражало сложившуюся в экономике ситуацию, когда доминирующая часть финансовых ресурсов (примерно 80%) обращалась в Московском регионе. Региональная сеть была достаточно разреженной. Это определило ряд существенных особенностей в функционировании банковской системы в территориальном разрезе.

В целом по стране становление банковской системы происходило в отрыве от реального сектора. Основной причиной относительной обособленности банковского сектора являлось наличие существенных различий в привлекательности вложений средств в финансовые инструменты и реальные активы. В течение продолжительного периода российские банки учитывали при выработке своей инвестиционной политики фактор инфляции через установление определенных соотношений своих пассивов и активов, процентных ставок и ориентировались в основном на краткосрочные вложения, которым в условиях высокой инфляции присущи повышенная оборачиваемость и высокая норма прибыли. Это явилось результатом роста диспропорций между развитием реального и финансового секторов экономики, сформировались предпосылки не вовлечения, а, напротив, вытеснения банковского капитала из реальной сферы.

Финансовый кризис 1998 г. вызвал процесс глубокой дифференциации банковского капитала. Поскольку он имел общероссийский характер, это не могло не сказаться на деятельности региональных коммерческих банков, однако их способность своевременно и в полном объеме выполнять обязательства перед кредиторами и вкладчиками была достаточно быстро восстановлена. Достаточная связь банков с региональным сектором реальной экономики явилась не только защитой банков от ухудшения финансового состояния, но и послужила стимулом к дальнейшему развитию.

Финансовую устойчивость сохранили те банки, у которых доля вложений в производство была относительно выше и соответственно меньше в спекулятивные операции. В основном этими банками оказались средние и мелкие региональные банки, ориентировавшиеся на постепенное привлечение клиентуры и небыстрый, эволюционный, качественный рост. Так, например, в Татарстане банком «Казанский» в январе-феврале 1998 года все государственные ценные бумаги были проданы, и решено было свернуть это направление деятельности. К тому времени у банка выросла клиентура, и 90% высвободившихся из ценных бумаг ресурсов он вложил в кредитование предприятий и организаций. А после кризиса объем клиентуры вырос в 4-5 раз.

Вместе с тем, доля мелких и средних банков в совокупных активах банковской системы являлась и является незначительной: вследствие небольшой финансовой мощности они объективно не могут осуществлять масштабной инвестиционной деятельности, хотя у многих средних и малых банков показатели достаточности капитала оказались лучше, чем у крупных.

Кроме того, по результатам исследований Ассоциации региональных банков и Международной финансовой корпорации большинство из региональных банков не имеют собственной стратегии развития. Являясь преемниками существовавшей системы госбанков, региональные банки сумели построить отлаженную систему расчетно-кассового обслуживания и кредитования, т.к. всегда придерживались взвешенной, немного консервативной политики.

Таким образом, залогом устойчивости региональных банков является ориентация на работу с реальным сектором экономики, их востребованность клиентами – на долю промышленности, строительства, связи и агропромышленного комплекса приходится 50-70 %

[6] всех размещенных средств. Это свидетельствует о существовании тех конкурентных преимуществ, которыми они обладают.

В соответствии с оценкой региональных банков по методике SWOT, проведенной Ассоциацией «Россия» совместно с агентством «Рус-Рейтинг», основными конкурентными преимуществами регионального банка являются:

1. знание клиентов конкретного региона и их потребностей, а также экономических и политических особенностей региона;

2. знание клиентами руководителей и служащих регионального банка;

3. региональные банки часто располагаются в районах, где нет крупных банков;

4. высокая доступность и нацеленность руководства региональных банков на работу с каждым клиентом, т.е. услуги, оказываемые клиентам, персонифицированы и адаптированы к потребностям клиентов. Практически к каждому клиенту региональный банк имеет возможность подойти индивидуально, совместно разработать условия предоставления отдельных услуг;

5. готовность кредитовать малые и средние предприятия, финансовое положение которых временно нестабильно, но их акционеры владеют значительным имуществом и перспективы развития предприятия, с точки зрения руководителя банка, весьма оптимистичны. Многие проекты реализуются даже в условиях отсутствия адекватных по срокам ресурсов – это характерно в основном для региональных банков, длительное время работающих с определенной категорией предприятий, переживших вместе с ними не один кризис;

6. участие в программах администрации региона по льготному кредитованию, в социальных программах;

7. предвзятое отношение региональных клиентов к московским банкам.

Однако в положении и деятельности российских региональных банков следует отметить не только преимущества, но и слабые стороны, к которым можно отнести:

1. низкую капитализацию региональных банков;

2. как следствие недостаточности капитала – невысокие темпы накопления капитала;

3. недостаток средне- и долгосрочных ресурсов, вследствие чего возникает весьма рискованный разрыв срочности пассивов и активов;

4. ограниченность доступа на рынок межбанковского кредитования и к системе рефинансирования ЦБ РФ;

5. низкий уровень корпоративного управления и непрозрачная структура собственности снижают оценку банка в банковской среде, в особенности среди иностранных партнеров, затрудняют выход на зарубежные рынки в качестве партнера.

В работах авторов О.И. Печоник, В.Н. Бутенко

[7], В.В. Янина преобладает подход, рассматривающий взаимосвязь банковской системы с другими секторами рыночной экономики как основу методологии устойчивого развития банковской системы. Авторы справедливо рассматривают весь комплекс экономических взаимоотношений в финансово-кредитной сфере во взаимосвязи, взаимозависимости и совместной направленности на реализацию функционального назначения банковской деятельности – формирования как материальной, так и нематериальной основы функционирования экономики региона. По их мнению, на региональном уровне национальной экономики возможность устойчивого развития банковской системы связана, прежде всего, с необходимостью развития реального сектора экономики. Необходимы структурные сдвиги в направлении развития реального сектора экономики, создание благоприятных условий развития инновационных технологий, где инструментом воздействия может стать именно банковская система, обладающая большей степенью свободы и качеством располагаемых ресурсов при относительно невысоких рисках средне- и долгосрочного кредитования.

Действительно, необходимость активизации участия банков в динамичном развитии региона вытекает из взаимозависимости успешного развития банковской системы и экономики в целом. С одной стороны, коммерческие банки заинтересованы в стабильной экономической среде, являющейся необходимым условием их деятельности, с другой – стабильность экономического развития во многом зависит от степени устойчивости и эластичности банковской системы, ее эффективного функционирования. Вместе с тем, поскольку интересы отдельного банка как коммерческого образования ориентированы на получение максимальной прибыли при допустимом уровне риска, участие банков в финансировании экономики осуществляется лишь при наличии благоприятных условий.

В данном подходе особая роль отводится системообразующей роли государства, от которого требуется обеспечение экономических пропорций в развитии отраслей хозяйства, регионов страны на основе сбалансированного функционирования стадий воспроизводственного процесса экономики. Специфика экономического развития региона, безусловно, накладывает отпечаток на кредитную политику банков, определяя объемы и структуру кредитных вложений.

Таким образом, в современных условиях для обеспечения устойчивого и гармоничного развития регионов и эффективного функционирования регионального рынка банковского капитала необходим учет региональных различий в структуре производства, инвестиционной привлекательности региона. Кроме того, чрезвычайно важно формирование комплекса макроэкономических условий, в числе которых нормализация денежного обращения; формирование механизмов кредитования производства и снижение процентных ставок; развертывание системы активных институтов развития, прежде всего банковских; оптимизация налогообложения производственной и инвестиционной деятельности.

Список литературы

1. Егорова, Н.Е., Смулов, А.М. Предприятия и банки: взаимодействие, экономический анализ, моделирование: учеб. практ. пособие. М.: Дело, 2002. - с.15.

2. Черковец, В.Н. О содержании понятия «реальный сектор экономики» и роли материального производства // Российский экономический журнал. - 2001. - № 11-12. - С. 51.

3. Алленых М.А. Банковская система как институт рыночной экономики // Банковские услуги. – 2007. - № 8. – С. 2-8.

4. Региональные банки. Доклад Р.Хейнсворта, генерального директора агентства «Рус-Рейтинг» на симпозиуме Всемирного банка (г. Сочи, 2005).

5. Гуревич М.И. К вопросу о совершенствовании денежно-кредитной политики // Деньги и кредит. - 2007. - № 5. – С. 45. (Основная масса банков – из ТОР-1000, за исключением первых 50-ти).

6. Едронова, В.Н., Елисеева, Н.П. Особенности российских региональных банков // Финансы и кредит. - 2007. - № 24. - С. 72.

7. Печоник О.И., Бутенко В.Н. Методологические подходы к формированию перехода на устойчивое развитие кредитных организаций // Экономика региона. - 2006. - № 1. - С. 84-87.

|