МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ЧЕРНІГІВСЬКИЙ ДЕРЖАВНИЙ ТЕХНОЛОГІЧНИЙ УНІВЕРСИТЕТ

КАФЕДРА ФІНАНСІВ

КОНТРОЛЬНА РОБОТА

з дисципліни: БЮДЖЕТНА СИСТЕМА

на тему: Складання кошторису районної лікарні

Виконав:

студент групи ФК

Перевірила:

доцент Горшунова І.В.

Чернігів 2009

Зміст

1. Теоретичний розділ

1.1 Фактори, які впливають на формування і виконання державного бюджету

1.2 Бюджетний устрій та принципи його побудови

1.3 Сутність і зміст бюджетного процесу

1.4 Склад доходів держбюджету україни

1.5 Економічний зміст і принципи організації видатків бюджету

1.6 Порядок планування бюджетних витрат на охорону здоров’я

2. Розрахунково-аналітичний розділ

Висновок

Перелік використаної літератури

Основу фінансової політики становить бюджетна політика, яка пов'язана насамперед із формуванням і виконанням бюджетів усіх рівнів, цільових загальнодержавних фондів. Державний бюджет України - це головний фінансовий план країни, який віддзеркалює суспільно-економічний стан у державі. Економічна нестабільність і спад виробництва негативно впливають на формування доходів та фінансування видатків бюджету. Бюджет, його дохідна частина прямо пов'язані із Державною програмою соціально-економічного розвитку України на поточний фінансовим рік. І навпаки, виконання зазначеної програми залежить від її фінансового забезпечення. У ньому напрямку Державний бюджет виступає основою фінансування загальнодержавних програм та сприяє їх виконанню.

Практика розвитку фінансових відносин ще раз підтверджує це і вимагає:

по-перше, формувати Державний бюджет України і Державну програму соціально-економічного розвитку України на основі єдиної концепції суспільно-економічного розвитку й у контексті загальнодержавної фінансово-економічної політики;

по-друге, досконалого аналізу та оцінки соціально-економічного стану регіонів і держави та розробки реальних макроекономічних показників розвитку на плановий рік і перспективу;

по-третє, виконання Державного бюджету і Державної програми соціально-економічного розвитку має проходити ж руслі єдиних підходів, цілісного механізму, ефективних норм і методів організації фінансово-економічних відносин;

по-четверте, підтримки загальних принципів економічного розвитку і, насамперед, принципу формування і виконання доходів бюджету за рахунок платежів, які активно й ефективно впливають на виробництва, виконання показників економічного розвитку, а не шляхом розширення кількості податків та зборів, як сьогодні відбувається, та використання емісійних джерел поповнення бюджету;

Реклама

по-п'яте, проведення належного, своєчасного контролю та піднесення рівня відповідальності за стан виконання доходів бюджету та показників соціально-економічного розвитку регіонів, міністерств (відомств), держави ж цілому.

Бюджет є головним фінансовим документом країни. Виходячи з нього можна зробити висновок, що вивчення бюджету (процесу його формування) є однією з першорядних задачею економічної науки.

Пояснення цьому лежить у зв'язках бюджетної політики з усіма сторонами економіки країни. Так процес формування бюджету тісно пов'язаний із податковим законодавством, а також із процесом виробництва: або стимулює його, або натискає. З іншого боку, розподіл бюджетних засобів також тісно пов'язаний з виробництвом: фінансові вкладення направляються у виробництво. Також із бюджету фінансуються соціально-необхідні програми і служби такі як: армія, міліція, охорона здоров'я і т.п.

Як очевидно з усього вищевикладеного бюджет широко пов'язаний із добробутом країни і це в свою чергу ще раз підкреслює всю актуальність проблеми бюджету і процесу його формування.

При формуванні Державного бюджету основною задачею є його збалансованість або говорячи іншими словами як найближче наблизитися до ідеального варіанта - це повне покриття витрат прибутками й утворення залишку, тобто перевищення прибутків над витратами.

Цього стану, на перший погляд, можна досягти декількома способами:

1. зменшення розміру витрат та 2. збільшення розміру прибутків.

Бюджетний устрій ґрунтується на таких засадах:

1. Виокремлення видів бюджетів, що створюються в даній країні.

2. Встановлення принципів побудови бюджетної системи.

3. Розмежування доходів і видатків між ланками бюджетної системи.

4. Визначення характеру і форм взаємовідносин між бюджетами.

Теоретично можливі три варіанти виокремлення видів бюджетів:

а) створення єдиного бюджету для всієї країни;

б) створення окремих регіональних бюджетів.

в) створення на кожному рівні адміністративного поділу централізованих і децентралізованих видів бюджетів.

У відповідності з таким підходом у бюджетній системі виділяються:

центральні бюджети;

Реклама

місцеві бюджети.

До центральних належать централізований бюджет країни (в Україні - Державний бюджет) і центральні бюджети федеративних утворень (наприклад, Республіканський бюджет Автономної Республіки Крим).

Місцеві бюджети розрізняються за рівнями адміністративного поділу і поділяються на:

централізовані відповідно до певної адміністративної одиниці (обласні, районні, міські);

децентралізовані (міст, сіл, селищ і районів у містах).

Принципи побудови бюджетної системи характеризують взаємозв’язок і підпорядкованість бюджетів. Можливі два альтернативних варіанти:

а) принцип єдності;

б) принцип автономності.

Перший - принцип єдності - означає, що всі бюджети, які створюються у даній країні, являють собою одне ціле. Цей принцип забезпечується:

1) затвердженням на кожному рівні сукупного (зведеного, консолідованого) бюджету (наприклад, бюджету України, бюджету області і т. ін);

2) єдиною системою доходів і видатків;

3) управлінням бюджетом з єдиного центру - Міністерства фінансів.

Принцип єдності дає можливість здійснювати централізоване управління бюджетом, однак не створює заінтересованості у місцевих органів влади.

Другий - принцип автономності - означає, що кожний бюджет, який створюється в країні, є відносно відокремленим і формується незалежно від інших бюджетів. Автономність досягається за рахунок:

1) затвердження і виконання кожного бюджету окремо;

2) чіткого розмежування доходів і видатків між бюджетами;

3) необмежених прав місцевих органів влади і управління у затвердженні й виконанні власних бюджетів.

За умов додержання принципу автономності втручання згори неможливо.

В Україні чинний Закон "Про бюджетну систему" передбачає принципи єдності і самостійності. Це два взаємовиключні поняття. Водночас обидва принципи суттєво обмежені: з одного боку, єдиний бюджет не створюється на жодному рівні; з іншого, - реальної самостійності у місцевих органів влади немає.

Більшість країн будують бюджетні системи за принципом автономності.

Бюджетний процес -

це регламентована нормами права діяльність, пов'язана зі складанням, розглядом, затвердженням бюджетів, їх виконанням і контролем за їх виконанням, розглядом звітів про виконання бюджетів, що складають бюджетну систему України. Повний цикл бюджетного процесу, тобто період з початку складання проекту бюджету до затвердження звіту про його виконання триває понад два роки. Бюджет складається на рік. Цей термін має назву бюджетний період, який в Україні співпадає з календарним роком. Бюджетний процес в Україні визначається Конституцією України, Бюджетним кодексом та іншими законодавчими та нормативними актами. Бюджетний кодекс визначає чотири стадії бюджетного процесу

:

1. Складання проектів бюджетів.

2. Розгляд та прийняття закону про Державний бюджет України, рішень про місцеві бюджети.

3. Виконання бюджету, в т. ч. у разі необхідності внесення змін до закону про Державний бюджет України, рішення про місцеві бюджети.

4. Підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього.

На всіх стадіях бюджетного процесу здійснюються фінансовий контроль і аудит, проводиться економічний аналіз та оцінка ефективності використання бюджетних коштів.

Також слід зазначити, що на кожній стадії бюджетного процесу задіяні певні учасники бюджетного процесу, які наділені відповідними бюджетними повноваженнями.

Це: Президент України, Верховна Рада, Комітети Верховної Ради України, Верховна Рада АРК; Рада органів місцевого самоврядування; Національний банк України, Кабінет Міністрів України; Міністерство фінансів України, Державне казначейство України, Рада Міністрів АРК, Міністерство фінансів АРК, місцеві державні органи, органи Державного фінансового контролю, головні розпорядники бюджетних коштів.

Система доходів бюджету України відображає практично всі методи їх формування. Вона характеризується такими надходженнями:

1. Податкові надходження:

прямі податки

: податок на прибуток підприємств; прибутковий податок з громадян; земельний податок (плата за землю); податок з власників транспортних засобів; податок на промисел;

непрямі податки

: податок на додану вартість; акцизний збір; мито;

платежі за спеціальне використання природних ресурсів

: лісовий дохід; плата за воду; плата за корисні копалини;

плата за державні послуги, рентні та компенсаційні доходи

: державне мито; рентні платежі за нафту і газ, що видобуваються в Україні, та різниця в цінах на природний газ; відрахування на геолого-розвідувальні роботи; відрахування на дорожні роботи; інші надходження;

місцеві податки і збори

.

2. Неподаткові надходження:

від приватизації майна державних підприємств;

від реалізації дорогоцінних металів і дорогоцінного каміння;

від реалізації державних матеріальних резервів;

інші.

3. Внески до цільових фондів.

4. Державні позики.

Останнім часом податкові надходження становлять 55-60%, неподаткові - до 10%, внески у цільові фонди - 10-25%, державні позики на покриття бюджетного дефіциту - 15%. У складі податкової системи прямі податки дорівнюють 50-55%, непрямі - 40-45%, платежі за ресурси - близько 1%, плата за державні послуги і компенсаційні доходи - 2-5%, місцеві податки і збори - до 2%.

Класифікація видатків бюджету здійснюється за такими ознаками:

1. За роллю у відтворенні виробництва

Поточні

характеризують витрати на утримання підприємств, об’єктів, установ і закладів виробничої і соціальної інфраструктури.

Капітальні -

це видатки на створення нових та розширення діяльності діючих підприємств, установ і закладів.

2. За суспільним призначенням видатки відображають функції:

економічну - видатки на економічну діяльність і науку;

соціальну - видатки на соцзахист і соціально-культурну сферу;

оборонну - видатки на оборону;

управлінську - видатки на органи державної влади і управління, правоохоронні органи, судову владу і прокуратуру, митну і податкову службу, зовнішню політичну діяльність.

У видатках бюджету також виокремлено видатки на обслуговування внутрішнього і зовнішнього державного боргу.

3. За галузями економіки і соціальної сфери видатки бюджету розрізняють відповідно до різних галузей: промисловість, будівництво, транспорт, сільське господарство, освіта, охорона здоров’я та ін.

4. За цільовим призначенням виокремлюють видатки: на капітальне будівництво, капітальний ремонт, оплату праці, комунальних послуг та ін.

5. За рівнем бюджетної системи розрізняються видатки: Державного бюджету, Республіканського бюджету Криму і відповідних місцевих бюджетів.

6. За формами бюджетного фінансування існують такі види видатків:

проектне фінансування -

фінансування інвестиційних проектів;

бюджетні кредити -

надання фінансової допомоги з бюджету суб’єктам підприємницької діяльності на поворотній основі;

кошторисне фінансування -

виділення бюджетних асигнувань на підставі кошторису;

бюджетні трансферти -

державні субсидії, субвенції, дотації.

До складу видатків бюджету України відповідно до прийнятої структури бюджетної класифікації відносяться:

1. Державне управління.

2. Міжнародна діяльність.

3. Фундаментальні дослідження і сприяння науково-технічному прогресу.

4. Національна оборона.

5. Правоохоронна діяльність та забезпечення безпеки держави.

6. Освіта.

7. Охорона здоров’я.

8. Соціальний захист та соціальне забезпечення.

9. Житлово-комунальне господарство.

10. Культура і мистецтво.

11. Засоби масової інформації.

12. ФК і спорт.

13. Промисловість та енергетика.

14. Будівництво.

15. Сільське господарство, лісове господарство, рибальство, мисливство.

16. Транспорт, шляхове господарство, зв’язок, телекомунікації та інформатика.

17. Інші послуги, пов’язані з економічною діяльністю.

18. Заходи, пов’язані з ліквідацією наслідків Чорнобильської катастрофи та соціальним захистом населення.

19. Охорона навколишнього природного середовища і ядерна безпека.

20. Попередження та ліквідація надзвичайних ситуацій та наслідків стихійного лиха.

21. Поповнення державних запасів і резервів.

22. Обслуговування державного боргу.

23. Державні цільові фонди (за винятком Фонду для здійснення заходів по ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення).

24. Видатки, не віднесені до основних груп.

За функціональною ознакою структура видатків бюджету України в останні роки характеризується такими показниками: видатки на економічну діяльність - 15-20%, науку - до 2%, соціальний захист населення - близько 15%, соціально-культурна сфера - близько 25%, національна оборона - до 5%, державне управління та правоохоронна діяльність і забезпечення безпеки держави - до 10%, видатки цільових фондів - 10-25%, обслуговування державного боргу - до 10%, інші видатки - до 5%.

Кошторисне фінансування медичних закладів ґрунтується на таких показниках: по стаціонару

- кількість ліжок і ліжко-днів; по поліклініках

- кількість лікарських відвідувань.

Кількість ліжок

характеризує лікарняні місця. Кількість ліжко-днів -

добуток від множення кількості ліжок на кількість днів функціонування одного ліжка на рік.

Кількість лікарських відвідувань

визначається шляхом множення чисельності жителів у районі обслуговування на середню кількість відвідувань лікарні на рік (приблизно 30 разів).

Система заробітної плати медичних працівників встановлюється в розрізі категорій: лікарі, середній та молодший медичний персонал, адміністративно-управлінський та обслуговуючий персонал.

Система зарплати лікарів

ґрунтується на встановленні ставки зарплати та системи підвищень і надбавок. Ставка зарплати залежить від посади (лікар-хірург, лікар-інтерн чи лікарі інших спеціальностей) та кваліфікаційної категорії. Крім того, ставка в частині надбавки може залежати від місцезнаходження лікарні - місто чи сільська місцевість. Надбавки до зарплати також встановлюються за шкідливі і небезпечні умови праці (інфекційні лікарні, рентген-кабінети), за роботу у вихідні і святкові дні та нічний час.

Ставки зарплати середнього медичного персоналу

залежать від посади (медична сестра, акушерка, фельдшер, зубний лікар), категорії і стажу роботи. Для молодшого медичного персоналу

ставки встановлені в залежності від посади (сестра - операційна, сестра - хазяйка, сестра - ванниця). На середній і молодший медперсонал поширюються надбавки за шкідливі умови праці та роботу у вихідні і святкові дні та нічний час.

Для медичних працівників зарплата розраховується, виходячи з обсягів роботи - 0,25; 0,5; 0,75; 1,0; 1,25; 1,5 ставки. Дозволяється поєднувати обов’язки медичної сестри та санітарки.

Для адміністративно-управлінського

та обслуговуючого персоналу

встановлені тверді ставки заробітної плати.

Фонд зарплати

розраховується шляхом множення кількості посад на середню ставку зарплати. Середня ставка

зарплати медперсоналу встановлюється на підставі тарифікаційного списку.

Крім бюджетних асигнувань, джерелом фінансування медичних закладів можуть бути доходи, які надходять від підприємств, організацій та установ за укладеними угодами на проведення медичного обслуговування їх працівників, доходи від надання платних послуг (видача довідок та ін), надходження від спонсорських і благодійних внесків.

У страховій медицині об’єктом медичного страхування виступає здоров’я громадян. На відміну від особистого страхування, де також об’єктом може бути здоров’я громадян, страхове відшкодування виплачується не безпосередньо застрахованому, а у вигляді плати за лікування в медичному закладі.

Існують дві форми медичного страхування: обов’язкове і добровільне. Як правило, мінімум медичних послуг забезпечується обов’язковим страхуванням, додаткові - добровільним.

Страховиком

може бути як держава (обов’язкове страхування), так і недержавні страхові компанії, страхувальниками

:

1) держава (за рахунок бюджету - бюджетно-страхова медицина);

2) роботодавці;

3) громадяни.

Завдання 1. Доходи і витрати місцевих бюджетів.

На основі бюджету місцевого самоврядування району виконати:

підрахувати суму доходів і видатків за рік;

визначити закріплені і регулюючі доходи бюджету;

визначити видатки бюджету;

розрахувати питому вагу кожної групи доходів і видатків бюджету;

зробити відповідні висновки про структуру місцевого бюджету.

Розрахунки зведемо в табл.1.1

Таблиця 1.1 - Бюджет місцевого самоврядування району

| № з/п |

Назва показників |

Сума тис. грн. |

Питома вага,% |

| Доходи |

| 1 |

Податок на прибуток підприємств і організацій усіх форм власності (за винятком комунальної) |

11467 |

26,58521

|

| 2 |

Податок на прибуток підприємств і організацій комунальної власності |

1290 |

2,99075 |

| 3 |

Податок на додану вартість |

6455 |

14,96534

|

| 4 |

Акцизний збір |

644 |

1,493056

|

| 5 |

Податок з доходів фізичних осіб |

13367 |

30,99019

|

| 6 |

Збори і різні неподаткові доходи |

1755 |

4,06881

|

| 7 |

плата за воду |

6 |

0,01391

|

| 8 |

Плата за землю |

4799 |

11,12605

|

| 9 |

Податок на промисел |

3 |

0,006955

|

| 10 |

Державне мито |

348 |

0,806807

|

| 11 |

Податок з власників транспортних засобів |

969 |

2,24654

|

| 12 |

Місцеві податки і збори |

78 |

0,180836

|

| 13 |

Надходження коштів від приватизації майна комунальної власності |

1933 |

4,481487

|

| 14 |

Плата за сертифікати на право торгівлі алкогольними та тютюновими виробами |

19 |

0,04405

|

| Всього |

43133

|

100,00 |

| Видатки |

| 1 |

Соціальний захист населення, всього |

1433

|

1,863289

|

| з них виплати населенню |

825 |

1,072724 |

| у тому числі: - державна допомога на дітей |

306 |

0,397883

|

| субсидії малозабезпеченим громадянам на оплату житлово - комунальних послуг |

519 |

0,674841

|

| 2 |

Дотації підприємствам і організаціям, що надають послуги населенню |

13528 |

17,59008

|

| у тому числі: - житлово-комунальному господарству |

12562 |

16,33401

|

| пільги ветеранам та інвалідам війни |

644 |

0,837375

|

| шкільним їдальням |

322 |

0,418688

|

| 3 |

фінансування житлово-комунального господарства |

1997 |

2,596643 |

| 4 |

Фінансування соціально-культурних закладів і установ: |

25768 |

33,5054

|

| з них - освіти |

15139 |

19,68481

|

| культури |

805 |

1,046719 |

| охорони здоров’я |

966 |

1,256063

|

| фізкультури і спорту |

161 |

0, 209344 |

| 5 |

Правоохоронні органи |

48 |

0,062413

|

| 6 |

Утримання органів місцевого самоврядування |

113 |

0,146931

|

| 7 |

фонд непередбачених видатків |

483 |

0,628031 |

| 8 |

Інші видатки |

1288 |

1,67475

|

| Всього |

76907 |

100,00 |

Отже, до закріплених доходів відноситься:

1. податок на прибуток підприємств і організацій усіх форм власності (за винятком комунальної);

2. податок на прибуток підприємств і організацій комунальної власності;

3. податок на додану вартість;

4. акцизний збір;

5. податок з доходів фізичних осіб;

6. плата за воду;

7. плата за землю;

8. податок на помисел;

9. державне мито;

10. податок з власників транспортних засобів;

11. місцеві податки і збори;

12. надходження коштів від приватизації майна комунальної власності; 13. плата за сертифікати на право торгівлі алкогольними та тютюновими виробами.

До регулюючих доходів відноситься:

1. податок з доходів фізичних осіб;

2. збори і різні неподаткові доходи;

3. плата за землю;

4. податок з власників транспортних засобів.

Проаналізувавши структуру місцевого бюджету мною було визначено, що надходження до бюджету становлять 43133 тис. грн., але видатки перевищують доходи і становлять 76907 тис. грн. - даний бюджет є дефіцитним, оскільки видатки перевищують доходи (розмір дефіциту становить 33774 тис. грн).

Зокрема найбільшу долю в надходженнях становить податок з доходів фізичних осіб 30,99% (або 13367 тис. грн). Також значну частку складають Податок на прибуток підприємств і організацій усіх форм власності (за винятком комунальної 11467 тис. грн (26,58%), податок на додану вартість 6455 тис. грн. (14,96%) і плата за землю 4799 тис. грн. (11,13%). Найменшу долю в надходженнях займають податок на промисел 3 тис. грн. (0,0069%), плата за воду 6 тис. (0,014%), місцеві податки і збори 78 тис. грн (0,18%) і плата за сертифікати на право торгівлі алкогольними та тютюновими виробами 0,04% (19 тис. грн.) решта надходжень становлять від 1 до 5%.

Видаткова частина загального фонду бюджету району становить в загальній сумі 76907 тис. грн., основну їх частину складають видатки на фінансування соціально-культурних закладів і установ, що становлять 25768 тис. грн. (33,5%), зокрема на фінансування освіти 15139 тис. грн. (19,68%) всіх видатків.

Також значну частку становлять дотації підприємствам і організаціям, що надають послуги населенню (17,59% або 13528 тис. грн.), а зокрема житлово-комунальному господарству (16,35% або 12562 тис. грн)

Завдання 2. Аналіз доходів державного бюджету

На основі даних про доходи державного бюджету України за поточний та попередній роки, використовуючи додатки до законів "Про державний бюджет України":

1. проаналізувати доходи бюджету;

2. визначити їх структуру та джерела надходжень - податкових та неподаткових надходжень;

3. проаналізувати зміни структури надходжень, відобразити їх графічно;

4. підготувати доповідну записку про стан надходжень до бюджету.

Аналіз надходжень до державного бюджету зведемо в таблицю 2.1

Таблиця 2.1 - Аналіз надходжень до державного бюджету

| Назва доходів бюджету |

Бюджет (поточного) року порівняно з бюджетом (попереднього) року |

% від загальної суми |

| бюджет попереднього року |

бюджет поточного року |

номінальна зміна |

зміна,% |

бюджет поточного року |

бюджет попереднього року |

| Офіційні трансферти |

3800379 |

7423199,1 |

3622820,1 |

1,02 |

3,45 |

2,43 |

| кошти що надходять до Державного бюджету з інших бюджетів |

3800379 |

7423199,1 |

3622820,1 |

1,02 |

3,45 |

2,43 |

| Разом доходів (без урахування міжбюджетних трансфертів |

152566773,2 |

207936193 |

55369420 |

-1,02 |

96,55 |

97,57 |

| Податкові надходження |

114446509,9 |

157709312 |

43262802,2 |

0,04 |

73,23 |

73, 19 |

| податки на доходи, податки на прибуток, податки на збільшення ринкової вартості |

28638600 |

42281815 |

13643215,4 |

1,32 |

19,63 |

18,31 |

| Податок на прибуток підприємств |

28638600 |

42281815 |

13643215,4 |

1,32 |

19,63 |

18,31 |

| Збори за спеціальне використання природніх ресурсів |

1908560,7 |

2815932 |

907371,3 |

0,09 |

1,31 |

1,22 |

| Збір за спеціальне використання лісових ресурсів та користування земельними ділянках лісового фонду |

100000 |

133223,3 |

33223,3 |

0,00 |

0,06 |

0,06 |

| Збір за спеціальне використання лісових ресурсів державного значення |

100000 |

133223,3 |

33223,3 |

0,00 |

0,06 |

0,06 |

| Збір за спеціальне водокористування |

479185 |

562375,1 |

83190,1 |

-0,05 |

0,26 |

0,31 |

| Платежі за користування надрами |

501079,8 |

1216533,6 |

715453,8 |

0,24 |

0,56 |

0,32 |

| Платежі за користування надрами загальнодержавного значення |

501079,8 |

1216533,6 |

715453,8 |

0,24 |

0,56 |

0,32 |

| Збір за геолого-розвідувальні роботи, виконані за рахунок державного бюджету |

827095,9 |

902600 |

75504,1 |

-0,11 |

0,42 |

0,53 |

| Плата за використання інших природніх ресурсів |

1200 |

1200 |

0 |

0,00 |

0,00 |

0,00 |

| Внутрішні податки на товари та послуги |

75168859,9 |

99604025 |

24435164,8 |

-1,82 |

46,25 |

48,07 |

| Податок на додану вартість |

64221572,5 |

86069296 |

21847723,2 |

-1,11 |

39,97 |

41,07 |

| Податок на додану вартість із вироблених в Україні товарів (робіт, послуг) |

41653386,3 |

52940296 |

11286909,4 |

-2,06 |

24,58 |

26,64 |

| Бюджетне відшкодування податку на додану вартість грошовими коштами |

-18776900 |

-24525900 |

-5749000 |

0,62 |

-11,39 |

-12,01 |

| Податок на додану вартість із ввезених на територію України товарів |

41345086,2 |

57654900 |

16309813,8 |

0,33 |

26,77 |

26,44 |

| Акцизний збір із вироблених в Україні товарів |

8999852 |

11133120 |

2133268 |

-0,59 |

5,17 |

5,76 |

| Акцизний збір із ввезених на територію України товарів |

1319123 |

1817695 |

498572 |

0,00 |

0,84 |

0,84 |

| Плата за ліцензії на певні види господарської діяльності |

628312,4 |

583914 |

-44398,4 |

-0,13 |

0,27 |

0,40 |

| Плата за видачу ліцензій та сертифікатів |

78174 |

95894 |

17720 |

-0,01 |

0,04 |

0,05 |

| Кошти в іноземній валюті за реєстрацію представництв іноземних суб'єктів господарської діяльності |

2000 |

2770 |

770 |

0,00 |

0,00 |

0,00 |

| Плата за ліцензії на виробництво спирту етилового, коньячного і плодового, алкогольних напоїв та тютюнових виробів |

300 |

255 |

-45 |

0,00 |

0,00 |

0,00 |

| Плата за ліцензії на право експорту, імпорту та оптової торгівлі спирту етилового, коньячного та плодового |

2511 |

2535 |

24 |

0,00 |

0,00 |

0,00 |

| Плата за ліцензію на право експорту, імпорту алкогольними напоями та тютюновими виробами |

316 |

409 |

93 |

0,00 |

0,00 |

0,00 |

| Плата за державну реєстрацію, крім плати за державну реєстрацію суб'єктів підприємницької діяльності |

3300 |

4400 |

1100 |

0,00 |

0,00 |

0,00 |

| Плата за ліцензію на право оптової торгівлі алкогольними напоями та тютюновими виробами |

130391 |

191135 |

60744 |

0,01 |

0,09 |

0,08 |

| Грошовий (ліцензійний) збір за видачу ліцензій за кабельне мовлення, ретрансляцію, проводове (кабельне) мовлення і час мовлення |

3836 |

19300 |

15464 |

0,01 |

0,01 |

0,00 |

| Плата за видачу, переоформлення, продовження часу дії ліцензії на користування радіочастотними ресурсом України та видачу дублікатів таких ліцензій |

330387 |

198387 |

-132000 |

-0,12 |

0,09 |

0,21 |

| Плата за ліцензії, видані національною комісією регулювання електроенергетики |

22727,4 |

22731 |

3,6 |

0,00 |

0,01 |

0,01 |

| Плата за видачу, переоформлення, продовження часу дії ліцензії на здійснення діяльності у сфері телекомунікацій та видачу копій і дублікатів таких ліцензій |

54370 |

46098 |

-8272 |

-0,01 |

0,02 |

0,03 |

| Податки на міжнародну торгівлю та зовнішні операції |

8455489,3 |

12589540 |

4134050,7 |

0,44 |

5,85 |

5,41 |

| Ввізне мито |

8060000 |

12096000 |

4036000 |

0,46 |

5,62 |

5,15 |

| Мито на товари, що ввозяться суб'єктами підприємницької діяльності |

4945000 |

6780000 |

1835000 |

-0,01 |

3,15 |

3,16 |

| Мито на товари, що ввозяться громадянами |

363000 |

472000 |

109000 |

-0,01 |

0,22 |

0,23 |

| Мито на нафтопродукти, транспортні засоби та шини до них, що ввозяться суб'єктами підприємницької діяльності |

2752000 |

4844000 |

2092000 |

0,49 |

2,25 |

1,76 |

| Вивізне мито |

299044 |

364840 |

65796 |

-0,02 |

0,17 |

0, 19 |

| Мито на товари, що вивозяться суб'єктами підприємницької діяльності |

299044 |

364840 |

65796 |

-0,02 |

0,17 |

0, 19 |

| Кошти, отримані за вчинення консульських дій |

96445,3 |

1287000 |

1190554,7 |

0,54 |

0,60 |

0,06 |

| Інші податки |

275000 |

418000 |

143000 |

0,02 |

0, 19 |

0,18 |

| Податки не віднесені до інших категорій |

6000 |

6000 |

0,00 |

0,00 |

0,00 |

| Збір на розвиток виноградарства, садівництва і хмелярства |

275000 |

412000 |

137000 |

0,02 |

0, 19 |

0,18 |

| Неподаткові надходження |

35637877,1 |

43961286 |

8323409,3 |

-2,38 |

20,41 |

22,79 |

| Доходи від власності та підприємницької діяльності |

14133000,3 |

17367625 |

3234624,2 |

-0,97 |

8,06 |

9,04 |

| Частина прибутку (доходу) господарських організацій, що вилучається до бюджету та дивіденди, нараховані на акції (частки, паї) господарських товариств, які є у державній власності |

1306200 |

1659207 |

353007 |

-0,06 |

0,77 |

0,84 |

| Надходження від перевищення валових доходів над видатками НБУ |

18757000 |

3813944 |

-14943056 |

-10,22 |

1,77 |

12,00 |

| Надходження від грошово-речових лотерей |

70000 |

72000 |

2000 |

-0,01 |

0,03 |

0,04 |

| Надходження від розміщення в установах банків тимчасово вільних коштів |

8000 |

8000 |

0 |

0,00 |

0,00 |

0,01 |

| Рентна плата |

9924868,7 |

10599705 |

674836 |

-1,43 |

4,92 |

6,35 |

| Рентна плата за нафту що видобувається в Україні |

3705314 |

3747221,5 |

41907,5 |

-0,63 |

1,74 |

2,37 |

| Рентна плата за природній газ, що видобувається в Україні |

999210 |

1258382,5 |

259172,5 |

-0,05 |

0,58 |

0,64 |

| рентна плата за транзитне транспортування природнього газу |

3832346,6 |

3492439,5 |

-339907,1 |

-0,83 |

1,62 |

2,45 |

| Рентна плата за транспортування нафти та нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами |

198810 |

219465 |

20655 |

-0,03 |

0,10 |

0,13 |

| рентна плата за транзитне транспортування аміаку |

67246,5 |

71072,2 |

3825,7 |

-0,01 |

0,03 |

0,04 |

| Рентна плата за газовий конденсат, що видобувається в Україні |

1121941,6 |

1811124 |

689182,4 |

0,12 |

0,84 |

0,72 |

| Інші надходження |

948231,6 |

1214768,8 |

266537,2 |

-0,04 |

0,56 |

0,61 |

| Адміністративні збори та платежі, доходи від некомерційного та побічного продажу |

1434547,4 |

1988404,4 |

553857 |

0,01 |

0,92 |

0,92 |

| Реєстраційний збір за проведення державних прав та їх обтяжень |

15000 |

15000 |

0 |

0,00 |

0,01 |

0,01 |

| Оплата витрат з інформаційно-технічного забезпечення розгляду справ у судах |

3732 |

26314,4 |

22582,4 |

0,01 |

0,01 |

0,00 |

| Плата за надання послуг службою дозвільної системи органів внутрішніх справ |

3224,2 |

3650 |

425,8 |

0,00 |

0,00 |

0,00 |

| Виконавчий збір |

95000 |

100000 |

5000 |

-0,01 |

0,05 |

0,06 |

| Плата за оренду цілісних майнових комплексів та іншого державного майна |

310000 |

550000 |

240000 |

0,06 |

0,26 |

0, 20 |

| Державне мито |

304800 |

388240 |

83440 |

-0,01 |

0,18 |

0, 19 |

| Митні збори |

523000 |

660000 |

137000 |

-0,03 |

0,31 |

0,33 |

| Єдиний збір, який справляється у пунктах пропуску через державний кордон України |

84700 |

128000 |

43300 |

0,01 |

0,06 |

0,05 |

| Плата за надані в оренду ставки, що знаходяться в басейнах річок загальнодержавного значення |

1091,2 |

1200 |

108,8 |

0,00 |

0,00 |

0,00 |

| Плата за митне оформлення товарів і транспортних засобів поза місцем розташування митних органів або поза робочим часом, установленим для митних органів |

94000 |

116000 |

22000 |

-0,01 |

0,05 |

0,06 |

| Інші неподаткові надходження |

10204840 |

12605043 |

2400202,5 |

-0,67 |

5,85 |

6,53 |

| Надходження коштів від реалізації конфіскованого майна |

24000 |

349008650 |

348984650 |

162,04 |

162,06 |

0,02 |

| Надходження сум кредиторської та депонентської заборгованості підприємств, організацій та установ, щодо яких минув строк позовної давності |

4800 |

8650 |

3850 |

0,00 |

0,00 |

0,00 |

| Надходження коштів від реалізації космічної техніки військового та подвійного призначення, що належить Національному космічному агенству України |

50 |

50 |

0 |

0,00 |

0,00 |

0,00 |

| Надходження коштів від реалізації надлишкового озброєння, військової та спеціальної техніки, іншого майна Збройних сил України та інших утворених згідно з законодавством формувань правоохоронних органів |

1165064 |

606384,6 |

-558679,4 |

-0,46 |

0,28 |

0,75 |

| Інші надходження |

481492 |

488657,2 |

7165,2 |

-0,08 |

0,23 |

0,31 |

| Збори за послуги пов'язані з охороною прав на інтелектуальну власність |

10700 |

10700 |

0 |

0,00 |

0,00 |

0,01 |

| Інші надходження |

178300 |

134670 |

-43630 |

-0,05 |

0,06 |

0,11 |

| Надходження від видачі сертифікатів на експортно-імпортні операції з наркотичними засобами, психотропними речовинами і прекурсорами |

3000 |

3000 |

0 |

0,00 |

0,00 |

0,00 |

| Відрахування від суми витрачених на рекламу тютюнових виробів та/або алкогольних напоїв |

4500 |

4500 |

0 |

0,00 |

0,00 |

0,00 |

| Надходження від збору за проведення гастрольних заходів |

1500 |

1500 |

0 |

0,00 |

0,00 |

0,00 |

| Надходження коштів від продажу спеціальних дозволів на користування надрами та збору за видачу таких дозволів |

150000 |

150000 |

0 |

-0,03 |

0,07 |

0,10 |

| Плата за виділення номерного ресурсу |

16000 |

19100 |

3100 |

0,00 |

0,01 |

0,01 |

| плата за проїзд автомобільними дорогами транспортних засобів та інших самохідних машин і механізмів, вагові або габаритні параметри яких перевищують нормативні |

6588,1 |

6588,1 |

0,00 |

0,00 |

0,00 |

| Збір за користування радіочастотним ресурсом |

70000 |

90000 |

20000 |

0,00 |

0,04 |

0,04 |

| Надходження до Державного спеціалізованого фонду фінансування загальнодержавних витрат на авіаційну діяльність та участь України у міжнародних авіаційних організаціях |

33000 |

55500 |

22500 |

0,00 |

0,03 |

0,02 |

| Плата за оформлення посвідчення закордонного українця |

100 |

100 |

0 |

0,00 |

0,00 |

0,00 |

| Надходження до страхового фонду безпеки авіації |

10 |

-10 |

0,00 |

0,00 |

0,00 |

| Грошові стягнення за шкоду, заподіяну порушенням законодавства про охорону навколишнього середовища в результаті господарської та іншої діяльності |

14382 |

12999,1 |

-1382,9 |

0,00 |

0,01 |

0,01 |

| Портовий (адміністративний) збір |

24700 |

26000 |

1300 |

0,00 |

0,01 |

0,02 |

| Доходи від операцій з кредитування та надання гарантій |

83744,3 |

88694,6 |

4950,3 |

-0,01 |

0,04 |

0,05 |

| Плата за надання гарантій та позик отриманих за рахунок коштів, залучених державою та/або під державні гарантії |

17373,9 |

22524,7 |

5150,8 |

0,00 |

0,01 |

0,01 |

| Плата за користування позиками, наданими за рахунок коштів, залучених державою |

46015 |

39583,6 |

-6431,4 |

-0,01 |

0,02 |

0,03 |

| Відсотки за користування пільговим державним кредитом, наданим молодим сім'ям та одиноким молодим громадянам на будівництво (реконструкцію) та придбання житла |

355,4 |

600 |

244,6 |

0,00 |

0,00 |

0,00 |

| Відсотки за користування бюджетними позичками |

20000 |

25986,3 |

5986,3 |

0,00 |

0,01 |

0,01 |

| Збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію |

2800000 |

3607403,3 |

807403,3 |

-0,12 |

1,68 |

1,79 |

| Надходження коштів від погашення заборгованості ДП"НАЕК"Енергоатом" перед цільовим галузевим фондом створення ядерно - паливного циклу в Україні за придбаний концентрат природного урану та поставлене йому на компенсаційній основі протягом 1994-1999 років ядерне паливо |

165687 |

229860,4 |

64173,4 |

0,00 |

0,11 |

0,11 |

| Додаткові збори на виплату пенсій |

4754202,7 |

6086962,4 |

1332759,7 |

-0,21 |

2,83 |

3,04 |

| Сплата збору з купівлі-продажу валюти |

2123946,2 |

1623141,6 |

-500804,6 |

-0,60 |

0,75 |

1,36 |

| Сплата збору з торгівлі ювелірними виробами із золота (крім каблучок) платини і дорогоцінного каміння |

23842,1 |

34997,4 |

11155,3 |

0,00 |

0,02 |

0,02 |

| Сплата збору при відчуженні легкових автомобілів |

1125432,3 |

1871039 |

745606,7 |

0,15 |

0,87 |

0,72 |

| Сплата збору з операцій купівлі-продажу майна |

427352,4 |

893702,5 |

466350,1 |

0,14 |

0,41 |

0,27 |

| Сплата збору з послуг стільникового рухомого зв'язку |

1053629,7 |

1664081,9 |

610452,2 |

0,10 |

0,77 |

0,67 |

| Збір у вигляді надбавки до діючого тарифу на природній газ для споживачів усіх форм власності |

701100 |

1427480 |

726380 |

0,21 |

0,66 |

0,45 |

| Власні надходження бюджетних установ |

9865489,4 |

12000215 |

2134725,6 |

-0,74 |

5,57 |

6,31 |

| Плата за послуги, що надаються бюджетними установами |

9534650,3 |

11526765 |

1992114,6 |

-0,75 |

5,35 |

6,10 |

| Інші джерела власних надходжень бюджетних установ |

330839,1 |

473450,1 |

142611 |

0,01 |

0,22 |

0,21 |

| Доходи від операцій з капіталом |

1659679,3 |

5396744,4 |

3737065,1 |

1,44 |

2,51 |

1,06 |

| Надходження від продажу основного капіталу |

40500 |

47500 |

7000 |

0,00 |

0,02 |

0,03 |

| Надходження коштів від реалізації безхазяйного майна, майна, що за правом перейшло у власність держави, та скарбів, знахідок, а також валютні цінності і грошові кошти, власники яких невідомі |

24000 |

26000 |

2000 |

0,00 |

0,01 |

0,02 |

| Надходження коштів від Державного фонду дорогоцінних металів і дорогоцінного каміння |

16500 |

21500 |

5000 |

0,00 |

0,01 |

0,01 |

| Надходження від реалізації державних запасів товарі |

409179,3 |

1023000 |

613820,7 |

0,21 |

0,48 |

0,26 |

| Надходження від реалізації матеріальних цінностей державного резерву |

259179,3 |

873000 |

613820,7 |

0,24 |

0,41 |

0,17 |

| Надходження від реалізації розброньованих матеріальних цінностей мобілізаційного резерву |

150000 |

150000 |

0 |

-0,03 |

0,07 |

0,10 |

| Надходження від продажу землі і нематеріальних активів |

1210000 |

4326244,4 |

3116244,4 |

1,24 |

2,01 |

0,77 |

| Офіційні трансферти |

97613,9 |

95343,7 |

-2270,2 |

-0,02 |

0,04 |

0,06 |

| Від урядів зарубіжних країн та міжнародних організацій |

97613,9 |

95343,7 |

-2270,2 |

-0,02 |

0,04 |

0,06 |

| Надходження від секретаріату ООН, ОБСЄ або іншої регіональної організації за участь українського контингенту у миротворчих операціях |

97613,9 |

95343,7 |

-2270,2 |

-0,02 |

0,04 |

0,06 |

| Цільові фонди |

725093 |

773506,6 |

48413,6 |

-0,10 |

0,36 |

0,46 |

| Платежі до фонду соціального захисту інвалідів |

150000 |

167800 |

17800 |

-0,02 |

0,08 |

0,10 |

| Збір за забруднення навколишнього природнього середовища |

575093 |

605706,6 |

30613,6 |

-0,09 |

0,28 |

0,37 |

| Всього доходи бюджету |

156367152,2 |

215359392 |

58992240,1 |

100,00 |

100,00 |

До податкових надходжень відносяться:

Платежі за використані природні ресурси;

Внутрішні податки на товари та послуги;

Податок на міжнародну торгівлю та зовнішні операції;

Податок на прибуток, дохід, збільшення ринкової вартості;

Інші податкові надходження.

Структуру та джерела податкових надходжень наведено в таблиці 2.2

Таблиця 2.2 -Податкові надходження

| Податкові надходження (всього) |

114446509,9 |

157709312 |

43262802,2 |

0,00 |

100,00 |

100,00 |

| податки на доходи, податки на прибуток, податки на збільшення ринкової вартості |

28638600 |

42281815 |

13643215,4 |

1,79 |

26,81 |

25,02 |

| Податок на прибуток підприємств |

28638600 |

42281815 |

13643215,4 |

1,79 |

26,81 |

25,02 |

| Збори за спеціальне використання природніх ресурсів |

1908560,7 |

2815932 |

907371,3 |

0,12 |

1,79 |

1,67 |

| Збір за спеціальне використання лісових ресурсів та користування земельними ділянках лісового фонду |

100000 |

133223,3 |

33223,3 |

0,00 |

0,08 |

0,09 |

| Збір за спеціальне використання лісових ресурсів державного значення |

100000 |

133223,3 |

33223,3 |

0,00 |

0,08 |

0,09 |

| Збір за спеціальне водокористування |

479185 |

562375,1 |

83190,1 |

-0,06 |

0,36 |

0,42 |

| Платежі за користування надрами |

501079,8 |

1216533,6 |

715453,8 |

0,33 |

0,77 |

0,44 |

| Платежі за користування надрами загальнодержавного значення |

501079,8 |

1216533,6 |

715453,8 |

0,33 |

0,77 |

0,44 |

| Збір за геолого-розвідувальні роботи, виконані за рахунок державного бюджету |

827095,9 |

902600 |

75504,1 |

-0,15 |

0,57 |

0,72 |

| Плата за використання інших природніх ресурсів |

1200 |

1200 |

0 |

0,00 |

0,00 |

0,00 |

| Внутрішні податки на товари та послуги |

75168859,9 |

99604025 |

24435164,8 |

-2,52 |

63,16 |

65,68 |

| Податок на додану вартість |

64221572,5 |

86069296 |

21847723,2 |

-1,54 |

54,57 |

56,11 |

| Податок на додану вартість із вироблених в Україні товарів (робіт, послуг) |

41653386,3 |

52940296 |

11286909,4 |

-2,83 |

33,57 |

36,40 |

| Бюджетне відшкодування податку на додану вартість грошовими коштами |

-18776900 |

-24525900 |

-5749000 |

0,86 |

-15,55 |

-16,41 |

| Податок на додану вартість із ввезених на територію України товарів |

41345086,2 |

57654900 |

16309813,8 |

0,43 |

36,56 |

36,13 |

| Акцизний збір із вироблених в Україні товарів |

8999852 |

11133120 |

2133268 |

-0,80 |

7,06 |

7,86 |

| Акцизний збір із ввезених на територію України товарів |

1319123 |

1817695 |

498572 |

0,00 |

1,15 |

1,15 |

| Плата за ліцензії на певні види господарської діяльності |

628312,4 |

583914 |

-44398,4 |

-0,18 |

0,37 |

0,55 |

| Плата за видачу ліцензій та сертифікатів |

78174 |

95894 |

17720 |

-0,01 |

0,06 |

0,07 |

| Кошти в іноземній валюті за реєстрацію представництв іноземних суб'єктів господарської діяльності |

2000 |

2770 |

770 |

0,00 |

0,00 |

0,00 |

| Плата за ліцензії на виробництво спирту етилового, коньячного і плодового, алкогольних напоїв та тютюнових виробів |

300 |

255 |

-45 |

0,00 |

0,00 |

0,00 |

| Плата за ліцензії на право експорту, імпорту та оптової торгівлі спирту етилового, коньячного та плодового |

2511 |

2535 |

24 |

0,00 |

0,00 |

0,00 |

| Плата за ліцензію на право експорту, імпорту алкогольними напоями та тютюновими виробами |

316 |

409 |

93 |

0,00 |

0,00 |

0,00 |

| Плата за державну реєстрацію, крім плати за державну реєстрацію суб'єктів підприємницької діяльності |

3300 |

4400 |

1100 |

0,00 |

0,00 |

0,00 |

| Плата за ліцензію на право оптової торгівлі алкогольними напоями та тютюновими виробами |

130391 |

191135 |

60744 |

0,01 |

0,12 |

0,11 |

| Грошовий (ліцензійний) збір за видачу ліцензій за кабельне мовлення, ретрансляцію, проводове (кабельне) мовлення і час мовлення |

3836 |

19300 |

15464 |

0,01 |

0,01 |

0,00 |

| Плата за видачу, переоформлення, продовження часу дії ліцензії на користування радіочастотними ресурсом України та видачу дублікатів таких ліцензій |

330387 |

198387 |

-132000 |

-0,16 |

0,13 |

0,29 |

| Плата за ліцензії, видані національною комісією регулювання електроенергетики |

22727,4 |

22731 |

3,6 |

-0,01 |

0,01 |

0,02 |

| Плата за видачу, переоформлення, продовження часу дії ліцензії на здійснення діяльності у сфері телекомунікацій та видачу копій і дублікатів таких ліцензій |

54370 |

46098 |

-8272 |

-0,02 |

0,03 |

0,05 |

| Податки на міжнародну торгівлю та зовнішні операції |

8455489,3 |

12589540 |

4134050,7 |

0,59 |

7,98 |

7,39 |

| Ввізне мито |

8060000 |

12096000 |

4036000 |

0,63 |

7,67 |

7,04 |

| Мито на товари, що ввозяться суб'єктами підприємницької діяльності |

4945000 |

6780000 |

1835000 |

-0,02 |

4,30 |

4,32 |

| Мито на товари, що ввозяться громадянами |

363000 |

472000 |

109000 |

-0,02 |

0,30 |

0,32 |

| Мито на нафтопродукти, транспортні засоби та шини до них, що ввозяться суб'єктами підприємницької діяльності |

2752000 |

4844000 |

2092000 |

0,67 |

3,07 |

2,40 |

| Вивізне мито |

299044 |

364840 |

65796 |

-0,03 |

0,23 |

0,26 |

| Мито на товари, що вивозяться суб'єктами підприємницької діяльності |

299044 |

364840 |

65796 |

-0,03 |

0,23 |

0,26 |

| Кошти, отримані за вчинення консульських дій |

96445,3 |

1287000 |

1190554,7 |

0,73 |

0,82 |

0,08 |

| Інші податки |

275000 |

418000 |

143000 |

0,02 |

0,27 |

0,24 |

| Податки не віднесені до інших категорій |

6000 |

6000 |

0,00 |

0,00 |

0,00 |

| Збір на розвиток виноградарства, садівництва і хмелярства |

275000 |

412000 |

137000 |

0,02 |

0,26 |

0,24 |

Неподаткові надходження включають усі безповоротні надходження, крім доходів від продажу капіталу, всі надходження по штрафах і санкціях, крім штрафів за порушення податкового законодавства, а також добровільні, невідплатні поточні надходження з недержавних джерел. Таким чином, неподатковими надходженнями

визнаються:

1) доходи від власності та підприємницької діяльності;

2) адміністративні збори і платежі, доходи від некомерційного та побічного продажу;

3) надходження від штрафів та фінансових санкцій;

4) інші неподаткові надходження.

Структура та джерела неподаткових надходжень наведена в таблиці 2.3

Таблиця 2.3 - Неподаткові надходження

| Неподаткові надходження |

35637877,1 |

43961286 |

8323409,3 |

0,00 |

100,00 |

100,00 |

| Доходи від власності та підприємницької діяльності |

14133000,3 |

17367625 |

3234624,2 |

-0,15 |

39,51 |

39,66 |

| Частина прибутку (доходу) господарських організацій, що вилучається до бюджету та дивіденди, нараховані на акції (частки, паї) господарських товариств, які є у державній власності |

1306200 |

1659207 |

353007 |

0,11 |

3,77 |

3,67 |

| Надходження від перевищення валових доходів над видатками НБУ |

18757000 |

3813944 |

-14943056 |

-43,96 |

8,68 |

52,63 |

| Надходження від грошово-речових лотерей |

70000 |

72000 |

2000 |

-0,03 |

0,16 |

0, 20 |

| Надходження від розміщення в установах банків тимчасово вільних коштів |

8000 |

8000 |

0 |

0,00 |

0,02 |

0,02 |

| Рентна плата |

9924868,7 |

10599705 |

674836 |

-3,74 |

24,11 |

27,85 |

| Рентна плата за нафту що видобувається в Україні |

3705314 |

3747221,5 |

41907,5 |

-1,87 |

8,52 |

10,40 |

| Рентна плата за природній газ, що видобувається в Україні |

999210 |

1258382,5 |

259172,5 |

0,06 |

2,86 |

2,80 |

| рентна плата за транзитне транспортування пироднього газу |

3832346,6 |

3492439,5 |

-339907,1 |

-2,81 |

7,94 |

10,75 |

| Рентна плата за транспортування нафти та нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами |

198810 |

219465 |

20655 |

-0,06 |

0,50 |

0,56 |

| рентна плата за транзитне транспортування аміаку |

67246,5 |

71072,2 |

3825,7 |

-0,03 |

0,16 |

0, 19 |

| Рентна плата за газовий конденсат, що видобувається в Україні |

1121941,6 |

1811124 |

689182,4 |

0,97 |

4,12 |

3,15 |

| Інші надходження |

948231,6 |

1214768,8 |

266537,2 |

0,10 |

2,76 |

2,66 |

| Адміністративні збори та платежі, доходи від некомерційного та побічного продажу |

1434547,4 |

1988404,4 |

553857 |

0,50 |

4,52 |

4,03 |

| Реєстраційний збір за проведення державних прав та їх обтяжень |

15000 |

15000 |

0 |

-0,01 |

0,03 |

0,04 |

| Оплата витрат з інформаційно-технічного забезпечення розгляду справ у судах |

3732 |

26314,4 |

22582,4 |

0,05 |

0,06 |

0,01 |

| Плата за надання послуг службою дозвільної системи органів внутрішніх справ |

3224,2 |

3650 |

425,8 |

0,00 |

0,01 |

0,01 |

| Виконавчий збір |

95000 |

100000 |

5000 |

-0,04 |

0,23 |

0,27 |

| Плата за оренду цілісних майнових комплексів та іншого державного майна |

310000 |

550000 |

240000 |

0,38 |

1,25 |

0,87 |

| Державне мито |

304800 |

388240 |

83440 |

0,03 |

0,88 |

0,86 |

| Митні збори |

523000 |

660000 |

137000 |

0,03 |

1,50 |

1,47 |

| Єдиний збір, який справляється у пунктах пропуску через державний кордон України |

84700 |

128000 |

43300 |

0,05 |

0,29 |

0,24 |

| Плата за надані в оренду ставки, що знаходятmся в басейнах річок загальнодержавного значення |

1091,2 |

1200 |

108,8 |

0,00 |

0,00 |

0,00 |

| Плата за митне оформлення товарів і транспортних засобів поза місцем розташування митних органів або поза робочим часом, установленим для митних органів |

94000 |

116000 |

22000 |

0,00 |

0,26 |

0,26 |

| Інші неподаткові надходження |

10204840 |

12605043 |

2400202,5 |

0,04 |

28,67 |

28,63 |

| Надходження коштів від реалізації конфіскованого майна |

24000 |

349008650 |

348984650 |

793,83 |

793,90 |

0,07 |

| Надходження сум кредиторської та депонентської заборгованості підприємств, організацій та установ, щодо яких минув строк позовної давності |

4800 |

8650 |

3850 |

0,01 |

0,02 |

0,01 |

| Надходження коштів від реалізації космічної техніки військового та подвійного призначення, що належить Національному космічному агентству України |

50 |

50 |

0 |

0,00 |

0,00 |

0,00 |

| Надходження коштів від реалізації надлишкового озброєння, військової та спеціальної техніки, іншого майна Збройних сил України та інших утворених згідно з законодавством формувань правоохоронних органів |

1165064 |

606384,6 |

-558679,4 |

-1,89 |

1,38 |

3,27 |

| Інші надходження |

481492 |

488657,2 |

7165,2 |

-0,24 |

1,11 |

1,35 |

| Збори за послуги пов'язані з охороною прав на інтелектуальну власність |

10700 |

10700 |

0 |

-0,01 |

0,02 |

0,03 |

| Інші надходження |

178300 |

134670 |

-43630 |

-0, 19 |

0,31 |

0,50 |

| Надходження від видачі сертифікатів на експортно-імпортні операції з наркотичними засобами, психотропними речовинами і прекурсорами |

3000 |

3000 |

0 |

0,00 |

0,01 |

0,01 |

| Відрахування від суми витрачених на рекламу тютюнових виробів та/або алкогольних напоїв |

4500 |

4500 |

0 |

0,00 |

0,01 |

0,01 |

| Надходження від збору за проведення гастрольних заходів |

1500 |

1500 |

0 |

0,00 |

0,00 |

0,00 |

| Надходження коштів від продажу спеціальних дозволів на користування надрами та збору за видачу таких дозволів |

150000 |

150000 |

0 |

-0,08 |

0,34 |

0,42 |

| Плата за виділення номерного ресурсу |

16000 |

19100 |

3100 |

0,00 |

0,04 |

0,04 |

| плата за проїзд автомобільними дорогами транспортних засобів та інших самохідних машин і механізмів, вагові або габаритні параметри яких перевищують нормативні |

6588,1 |

6588,1 |

0,01 |

0,01 |

0,00 |

| Збір за користування радіочастотним ресурсом |

70000 |

90000 |

20000 |

0,01 |

0, 20 |

0, 20 |

| Надходження до Державного спеціалізованого фонду фінансування загальнодержавних витрат на авіаційну діяльність та участь України у міжнародних авіаційних організаціях |

33000 |

55500 |

22500 |

0,03 |

0,13 |

0,09 |

| Плата за оформлення посвідчення закордонного українця |

100 |

100 |

0 |

0,00 |

0,00 |

0,00 |

| Надходження до страхового фонду безпеки авіації |

10 |

-10 |

0,00 |

0,00 |

0,00 |

| Грошові стягнення за шкоду, заподіяну порушенням законодавства про охорону навколишнього середовища в результаті господарської та іншої діяльності |

14382 |

12999,1 |

-1382,9 |

-0,01 |

0,03 |

0,04 |

| Портовий (адміністративний) збір |

24700 |

26000 |

1300 |

-0,01 |

0,06 |

0,07 |

| Доходи від операцій з кредитування та надання гарантій |

83744,3 |

88694,6 |

4950,3 |

-0,03 |

0, 20 |

0,23 |

| Плата за надання гарантій та позик отриманих за рахунок коштів, залучених державою та/або під державні гарантії |

17373,9 |

22524,7 |

5150,8 |

0,00 |

0,05 |

0,05 |

| Плата за користування позиками, наданими за рахунок коштів, залучених державою |

46015 |

39583,6 |

-6431,4 |

-0,04 |

0,09 |

0,13 |

| Відсотки за користування пільговим державним кредитом, наданим молодим сім'ям та одиноким молодим громадянам на будівництво (реконструкцію) та придбання житла |

355,4 |

600 |

244,6 |

0,00 |

0,00 |

0,00 |

| Відсотки за користування бюджетними позичками |

20000 |

25986,3 |

5986,3 |

0,00 |

0,06 |

0,06 |

| Збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію |

2800000 |

3607403,3 |

807403,3 |

0,35 |

8,21 |

7,86 |

| Надходження коштів від погашення заборгованості ДП"НАЕК"Енергоатом" перед цільовим галузевим фондом створення ядерно - паливного циклу в Україні за придбаний концентрат природного урану та поставлене йому на компенсаційній основі протягом 1994-1999 років ядерне паливо |

165687 |

229860,4 |

64173,4 |

0,06 |

0,52 |

0,46 |

| Додаткові збори на виплату пенсій |

4754202,7 |

6086962,4 |

1332759,7 |

0,51 |

13,85 |

13,34 |

| Сплата збору з купівлі-продажу валюти |

2123946,2 |

1623141,6 |

-500804,6 |

-2,27 |

3,69 |

5,96 |

| Сплата збору з торгівлі ювелірними виробами із золота (крім каблучок) платини і дорогоцінного каміння |

23842,1 |

34997,4 |

11155,3 |

0,01 |

0,08 |

0,07 |

| Сплата збору при відчуженні легкових автомобілів |

1125432,3 |

1871039 |

745606,7 |

1,10 |

4,26 |

3,16 |

| Сплата збору з операцій купівлі-продажу майна |

427352,4 |

893702,5 |

466350,1 |

0,83 |

2,03 |

1, 20 |

| Сплата збору з послуг стільникового рухомого зв'язку |

1053629,7 |

1664081,9 |

610452,2 |

0,83 |

3,79 |

2,96 |

| Збір у вигляді надбавки до діючого тарифу на природній газ для споживачів усіх форм власності |

701100 |

1427480 |

726380 |

1,28 |

3,25 |

1,97 |

| Власні надходження бюджетних установ |

9865489,4 |

12000215 |

2134725,6 |

-0,39 |

27,30 |

27,68 |

| Плата за послуги, що надаються бюджетними установами |

9534650,3 |

11526765 |

1992114,6 |

-0,53 |

26,22 |

26,75 |

| Інші джерела власних надходжень бюджетних установ |

330839,1 |

473450,1 |

142611 |

0,15 |

1,08 |

0,93 |

На основі даних про доходи державного бюджету України за 2008 - 2009 роки проаналізуємо доходи бюджету, визначимо їх структуру та джерела надходжень. Результати аналізу зведемо в таблицю 2.1

Для наглядності аналізу зобразимо на рисунку 2.1 динаміку зміни доходів державного бюджету України за 2008 - 2009 роки у вигляді стовпчикових діаграм.

Рис.2.1 - Динаміка зміни доходів державного бюджету України за 2008 - 2009 роки

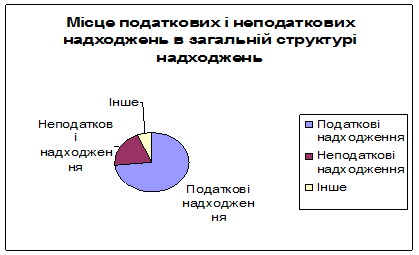

Структуру надходжень державного бюджету зображено графічно на рисунку 2.2

Рис.2.2 - Структура надходжень державного бюджету

В 2009 році загальна сума доходів державного бюджету становить 215359392,3 тис. грн., що на 58992240,1 тис. грн. або на 38% більше ніж в 2008 році. Причому, зросли всі доходи бюджету, крім офіційних трансфертів (рис.2.1, табл.2.1). Найбільшим чином на таке зростання вплинуло збільшення в 2009 році на 43262802,2 тис. грн. податкових надходжень. Також слід відмітити, що податкові надходження займають основну частку.

На зростання податкових надходжень в свою чергу вплинуло:

збільшення в 2009 році майже на 50% податків на доходи (прибутки), зборів за спеціальне використання природних ресурсів та податків на міжнародну торгівлю та зовнішні операції;

збільшення на 33% внутрішніх податків на товари та послуги і на 52% інших податків.

Основну частку податкових надходжень як в 2008, так і в 2009 році займають внутрішні податки на товари та послуги (66% і 63% відповідно), які здебільшого сформовані за рахунок податку на додану вартість. Найменшу питому вагу в структурі податкових надходжень займають збори за спеціальне використання природних ресурсів (близько 2%) та інші податки (0,2%).

Неподаткові надходження збільшили доходи державного бюджету на 8323409,3 тис. грн. в 2009 році порівняно з попереднім. Їх частка в структурі загальних доходів в 2008 році становила 23%, а в 2009 - 20%. На зростання неподаткових надходжень вплинуло збільшення на 553857 тис. грн. (40%) адміністративних зборів та платежів, а також збільшення приблизно на 23% доходів від власності, власних надходжень бюджетних установ та інших неподаткових надходжень. Причому, найбільшим чином зросли доходи від оплати витрат з інформаційно-технічного забезпечення розгляду справ у судах та надходження від перевищення валових доходів над видатками НБУ. В звітному році порівняно з 2008 роком ці доходи збільшилися в 7 та в 2 рази відповідно.

Завдання 3. Скласти кошторис районної лікарні на основі таких показників

норма витрат на харчування на 1 ліжко-день - 3.85 грн.;

норма витрат на придбання медикаментів і перев’язувальних засобів на 1 ліжко-день - 2,60 грн.;

нарахування на зарплату - 38%

Вихідні дані

Таблиця 3.1-показники для складання кошторису районної лікарні

|

| № |

Назва показника |

сума |

| 1 |

Норма витрат на харчування на 1 ліжко-день, грн. |

3,85 |

| 2 |

норма витрат на придбання медикаментів і перевязувальних засобів на 1 ліжко-день, грн. |

2,6 |

| 3 |

нарахування на зарплату,% |

38 |

| 4 |

середньорічна кількість ліжок, од. |

210 |

| 5 |

Число днів функціонування одного ліжка протягом року, днів |

314 |

| 6 |

Витрати за окремими кодами економічної класифікації видатків на рік, в тис. грн: |

| (1131) канцелярське приладдя, матеріали і предмети для господарських потреб |

15 |

| (2110) придбання обладнання |

16 |

| (2130) капітальний ремонт будинків і споруд |

30 |

| (1160) оплата комунальних послуг та електроенергії, з них |

(1161) оплата теплопостачання

(1162) оплата водопостачання та водовідведення (1163) оплата електроенергії

(1162) оплата природнього газу

|

| 15 11 |

| 13 |

| 4 |

| 7 |

середньорічне число посад: |

| лікарі |

48 |

| середній медперсонал |

92 |

| молодший медперсонал |

44 |

| адм. - госп., обслуг. та ін. персонал |

37 |

| 8 |

Середня ставка на 1 посаду в місяць |

| лікарі |

653 |

| середній медперсонал |

425 |

| молодший медперсонал |

350 |

| адм. Госп, обслуг. Та ін. персонал |

390 |

Завдання:

Визначити загальну кількість ліжок-днів у році по лікарні;

Розрахувати витрати лікарні за такими напрямами:

(1110) заробітна плата;

(1133) видатки на харчування;

(1132) придбання медикаментів і перев’язувальних засобів;

3) скласти кошторис видатків районної лікарні

Для складання кошторису районної лікарні розраховуємо такі показники:

Середньорічна кількість ліжок у лакувальних закладах:

К = середньорічна кількість ліжок * число днів

Отже, надалі розраховуємо

К = 210*314= 65940 (шт)

2. Розрахуємо норму витрат на харчування, вона розраховується, як добуток середньорічної кількості ліжок на норму витрат на харчування (3,85):

Н=65940*3,85=17127 (грн)

3. Визначимо норму витрат на придбання медикаментів і перев’язувальних засобів на 1 ліжко - день:

Н = 65940*2,6 = 171444 (грн)

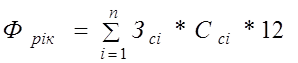

4. Річний фонд заробітної плати працівників медичного закладу розраховується за формулою:

, де , де

Зсі

- середньомісячна ставка заробітної плати для і - ї групи медичного персоналу за тарифним списком; Ссі

- середньорічна кількість посад по і - й групі працівників; n - 4и групи персоналу: лікарі, середній медичний персонал, молодший медичний персонал, адміністративно - господарський та іншй персонал.

Ф рік

= (48*653+92*425+44*350+37*390) *12 = 100274 (ум. од)

Нарахування на заробітну плату становлять 38% розраховуються, як:

100274*0,38 = 38104,12 (ум. од)

Отже, можна скласти кошторис, який буде мати такий вигляд.

Кошторис доходів і видатків на 2009 рік

________________________________________________

(код та назва бюджетної установи, організації)

_______________________________________________ ,

(найменування міста, району, області)

вид бюджету____________________________________ ,

код та назва відомчої класифікації головного розпорядника коштів

_______________________________________________ ,

код та назва функціональної класифікації _______ (грн.)

| Показники |

Код |

| загальний фонд |

| Доходи - усього |

Ч |

| Надходження коштів із загального фонду бюджету |

Ч |

| Надходження коштів із спеціального фонду бюджету |

Ч |

| у т. ч. - спеціальні кошти |

24120100 |

| - інші власні надходження |

24120300 |

| - інші доходи (розписати за видами) |

| Видатки - усього |

Ч |

| I. Поточні видатки |

1000 |

| Оплата праці працівників бюджетних установ |

1110 |

100274,0 |

| Заробітна плата |

1111 |

| Грошове утримання військовослужбовців |

1112 |

| Нарахування на заробітну плату |

1120 |

| Придбання предметів постачання і матеріалів, оплата послуг та інші видатки |

1130 |

| Предмети, матеріали, обладнання та інвентар |

1131 |

15,0 |

| Медикаменти та перев’язувальні матеріали |

1132 |

171444,0 |

| Продукти харчування |

1133 |

17127,0 |

| М’який інвентар та обмундирування |

1134 |

| Оплата транспортних послуг та утримання транспортних засобів |

1135 |

| Оренда та експлуатаційні послуги |

1136 |

| Поточний ремонт обладнання, інвентарю, будівель і технічне обслуговування обладнання |

1137 |

| Послуги зв’язку |

1138 |

| Оплата інших послуг та інші видатки |

1139 |

| Видатки на відрядження |

1140 |

| Матеріали, інвентар, будівництво, капітальний ремонт та заходи спеціального призначення, що мають загальнодержавне значення |

1150 |

| Оплата комунальних послуг та енергоносіїв |

1160 |

| Оплата теплопостачання |

1161 |

15,0 |

| Оплата водопостачання і водовідведення |

1162 |

11,0 |

| Оплата електроенергії |

1163 |

13,0 |

| Оплата природного газу |

1164 |

4,0 |

| Оплата інших комунальних послуг |

1165 |

| Оплата інших енергоносіїв |

1166 |

| Дослідження і розробки, державні програми |

1170 |

| Виплата процентів (доходу) за зобов’язаннями |

1200 |

| Субсидії і поточні трансферти |

1300 |

| Субсидії та поточні трансферти підприємствам (установам, організаціям) |

1310 |

| Поточні трансферти органам державного управління інших рівнів |

1320 |

| Поточні трансферти населенню |

1340 |

| Виплата пенсій і допомоги |

1341 |

| Стипендії |

1342 |

| Інші поточні трансферти населенню |

1343 |

| Поточні трансферти за кордон |

1350 |

| IІ. Капітальні видатки |

2000 |

| Придбання основного капіталу |

2100 |

| Придбання обладнання і предметів довгострокового користування |

2110 |

16,0 |

| Капітальне будівництво (придбання) |

2120 |

| Будівництво (придбання) житла |

2121 |

| Будівництво (придбання) адміністративних об’єктів |

2122 |

| Інше будівництво (придбання) |

2123 |

| Капітальний ремонт, реконструкція та реставрація |

2130 |

30,0 |

| Капітальний ремонт та реконструкція житлового фонду |

2131 |

| Капітальний ремонт та реконструкція адміністративних об’єктів |

2132 |

| Капітальний ремонт та реконструкція інших об’єктів |

2133 |

| Реставрація пам’яток культури, історії та архітектури |

2134 |

| Створення державних запасів і резервів |

2200 |

| Придбання землі і нематеріальних активів |

2300 |

| Капітальні трансферти |

2400 |

| Капітальні трансферти підприємствам (установам, організаціям) |

2410 |

| Капітальні трансферти органам державного управління інших рівнів |

2420 |

| Капітальні трансферти населенню |

2430 |

| Капітальні трансферти за кордон |

2440 |

| ІІІ. Нерозподілені видатки |

3000 |

| ІV. Кредитування з вирахуванням погашення*

|

4000 |

1. Закон України "Про державний бюджет України на 2008 рік". ВВР, 2008, № 7-8, ст. .66.

2. Закон України "Про державний бюджет України на 2009 рік та про внесення змін до деяких законодавчих актів України". ВВР, 2009,№ 5-6, № 7-8, ст. .78.

3. Опарін В.М., Малько В.І., Кондратюк С.Я. Бюджетна система: Навч.-метод. посібник для самост. вивч. дисц. - К.: КНЕУ, 2000. - 208 с.

4. Пасічник Ю.В. Бюджетна система: Навч. посібник. - Черкаси: Відлуння, 1999. - 376 с.

5. Юрій С.І., Бескид Й.М. Бюджетна система: Навчально-методичний посібник. Тернопіль: ТАНГ, 2001. - 150 с.

|