Учреждение образования

«БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ

УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Дипломная работа

на тему:

«Ревизия и анализ затрат в промышленной организации, их роль в повышении эффективности производства»

Гомель 2009

Содержание

Введение

1. Теоретические аспекты ревизии и анализа производственных затрат промышленных организаций, их роль в повышении эффективности производства

1.1 Экономическая сущность затрат на производство, их классификация и роль в организации бухгалтерского учета

1.2 Себестоимость как основной показатель производственной деятельности организации

1.3 Роль, задачи ревизии и анализа в повышении эффективности производства в условиях рыночных отношений

2. Критический анализ литературных источников по вопросам ревизии и анализа затрат

3. Краткая экономическая характеристика частного производственного унитарного предприятия «Мозырские молочные продукты»

4. Ревизия затрат на производство: современная методика направления совершенствования

4.1 Бухгалтерский учет как основной источник информации для ревизии затрат на производство

4.2 Ревизия состояния учета затрат, качество первичных и сводных документов и регистров организации

4.2.1 Методика ревизии прямых затрат

4.2.2 Методика ревизии косвенных затрат

4.2.3 Ревизия правильности исчисления себестоимости продукции

4.3 Оформление и рассмотрение результатов ревизии затрат совершенствование приемом и методов

5. Методика анализа затрат на производство продукции

5.1 Информационное обеспечение и объекты анализа затрат на производство

5.2 Анализ состава и структуры затрат на производство

5.3 Анализ себестоимости продукции по калькуляционным статьям

5.4 Анализ себестоимости отдельных видов продукции

5.5 Резервы снижении себестоимости продукции

Заключение

Список использованных источников

Введение

Актуальность темы. Усложнение хозяйственных связей и механизм рыночных отношений, появление новых инструментов рынка, методов и средств управления производственно-хозяйственной деятельностью вызвали необходимость дополнительной информации, обеспечивающей успешное функционирование предприятия в этих условиях. Как показывает практика, предприятия, имеющие сложную производственную структуру, остро нуждаются в оперативной экономической и финансовой информации, помогающей оптимизировать затраты и финансовые результаты, принимать обоснованные управленческие решения. Используемая на предприятиях традиционная система ревизии и анализа производственных затрат ориентирована, прежде всего, на представление информации о деятельности внешним пользователям. Вместе с тем, перед учетом стоит задача обеспечения необходимой информацией не только внешних потребителей, но и удовлетворение потребности аппарата управления предприятия. С этой целью необходимо усилить информационные функции учета, его оперативные и аналитические свойства, организовать аналитический учет исходя из нужд управления.

Реклама

Решение теоретических, методологических и практических вопросов организации и функционирования управленческого учета является актуальным и для промышленных организаций. Переход к рыночным отношениям противоречиво сказался на финансовых результатах их деятельности. Организация учета затрат и калькуляции себестоимости промышленной продукции является одной из основных предпосылок эффективного функционирования промышленным предприятием, повышения конкурентоспособности их продукции, замедления темпов инфляции в экономике.

Повышение эффективности производства возможно на основе дальнейшей интенсификации использования материальных, топливных и энергетических ресурсов. Уменьшение материальных затрат на производство продукции ведет к снижению ее себестоимости, росту прибыли и рентабельности производства.

Эффективное управление производственными затратами и себестоимостью продукции требует повышения оперативности получения учетной информации, так как от своевременного принятия управленческих решений зависят конечные результаты работы предприятия. Существующие методики ревизии и анализа в производственных организациях изделия практически не способствуют принятию эффективных управленческих решений по устранению воздействия факторов (причин), отрицательно влияющих на экономические показатели. Действующая система учета и калькулирования себестоимости пищевой продукции не позволяет эффективно управлять процессом формирования себестоимости. Недостаточно используются средства автоматизированной обработки учетной информации.

Оценка современного состояния решаемой проблемы. Теоретической предпосылкой для исследования проблемы принятия управленческих решений по ревизии и анализу затрат и калькулированияю себестоимости продукции по производству пищевых продуктов послужили научные разработки по экономике, бухгалтерскому учету и финансовому анализу, изданные в странах с развитой рыночной экономикой. Они позволили отечественным экономистам провести адаптацию зарубежных методик управленческого учета в условиях зарождающейся рыночной экономики. Наиболее значимый вклад в развитие теории, методологии и методик управленческого учета внесли Акулич Ю.И., Андреев В.Д., Белов А.А., Карпова Т.П., Керимов В.Э., Кондраков Н.П., Куттер М.И., Ладутько Н.И., Ламыкин И.А., Лисович Г.М., Нидлз Б., Палий В.Ф., Папковская П.Я., Савицкая Г.В., Соколов А.Ю., Стражев В.И., Ткач, В.И. и другие авторы.

Реклама

Вместе с тем, многие научные разработки по проблемам внедрения и функционирования управленческого учета, ревизии и анализа опубликованные в последние годы в отечественной и российской литературе, носят преимущественно теоретический характер, поскольку на современном этапе еще не сформировалась нормативная база, позволяющая провести расчет многих аналитических показателей. Это связано, в первую очередь, с переходным этапом становления экономики, когда атрибуты рыночной системы только начинают формироваться. Как следствие этого в стадии развития, применительно к рыночным условиям хозяйствования, находятся методология, методика и организация бухгалтерского учета. На предприятиях отсутствует аналитическая информация динамического характера, необходимая для оценки организации производства и сбыта продуктов труда по критериям получения максимального маржинального дохода, периодичности обновления продукции и технологии и другим аспектам деятельности предприятия.

Цель и задачи работы. Целью данной дипломной работы — является изучение проведения ревизии и анализа затрат в промышленной организации, их роль в повышении эффективности производства.

Для достижения намеченной цели поставлены следующие задачи:

рассмотреть теоретические аспекты ревизии и анализа производственных затрат промышленных организаций, их роль в повышении эффективности производства;

изучить методику проведения ревизии затрат на производство: современная методика направления совершенствования;

провести анализ затрат на производство продукции и наметить резервы их снижения.

Перечень методов исследования. Методология исследования основана на научном методе познания, диалектическом подходе к пониманию методики проведения ревизии затрат и калькулирования себестоимости продукции, отраженном через систему показателей и критериев эффективности их взаимосвязи и взаимозависимости.

В процессе исследования применялись общенаучные методы исследования такие, как анализ и синтез, индукция и дедукция, сравнение, системный подход, а также специальные методы и приемы.

Исходные данные для разработки темы. Для написания дипломной работы использовались труды отечественных и зарубежных ученых по теории, методологии, методики и организации учета, экономического анализа, финансового менеджмента, управления; нормативно-правовые акты по бухгалтерскому учету и анализу в области формирования финансовых результатов; рекомендации и положения (стандарты) по бухгалтерскому учету и отчетности. Информационной базой исследования явились опубликованные статистические данные, информация статистической и бухгалтерской отчетности, а также материалы, полученные в результате единовременного обследования на частном производственном торговой унитарном предприятии «Мозырские молочные продукты».

Структура работы. Дипломная работа состоит из введения, 5 глав, заключения, списка использованных источников и приложений.

1. Теоретические аспекты ревизии и анализа производственных затрат промышленных организаций, их роль в повышении эффективности производства

1.1 Экономическая сущность затрат на производство, их классификация и роль в организации бухгалтерского учета

В процессе кругооборота средств организации производственная стадия является главной. Процесс производства - это процесс соединения живого труда со средствами производства. Он протекает непрерывно, а потому требует непрерывных затрат труда и средств производства - предметов труда и средств труда.

Согласно бюджета Республики Беларусь на 2008/2009гг. установлены следующие расходы республиканского бюджета в сумме: 40342173851 тыс. рублей в 2008г. и 57 699 262 425 тыс. рублей в 2009г. по функциональной классификации расходов Республики Беларусь по разделам, подразделам и видам расходов согласно.

Направления расходов бюджета Республики Беларусь в 2008/2009гг. представлены в таблице 1.1.

Таблица 1.1 - Структура расходов республиканского бюджета по ведомственной классификации расходов Республики Беларусь в 2008/2009гг.

| Расходы |

Годы |

| 2007 |

2008 |

2009 |

| ОБЩЕГОСУДАРСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ |

7 389 259 417 |

8 877 916 304 |

11 872 742 564 |

| Государственные органы общего назначения |

574 153 929 |

647 180 821 |

904 538 918 |

| Международная деятельность |

241 126 656 |

28 248 474 |

396 849 300 |

| Обеспечение проведения выборов и референдумов |

405 379 |

25 081 232 |

619 223 |

| Обслуживание государственного долга Республики Беларусь |

381 802 863 |

754 239 004 |

953 355 011 |

| Государственный материальный резерв |

68 916 247 |

70 281 942 |

119 306 816 |

| Фундаментальные научные исследования |

108 025 857 |

120 198 000 |

161 040 818 |

| Прикладные научные исследования, научно-технические программы и проекты в области общегосударственной деятельности |

82 075 473 |

117 584 265 |

145 737 752 |

| Резервные фонды |

489 546 634 |

418 790 000 |

466 440 000 |

| Другая общегосударственная деятельность |

983 972 702 |

1 064 440 589 |

1 695 956 221 |

| НАЦИОНАЛЬНАЯ ОБОРОНА |

1 130 646 989 |

1 240 431 439 |

1 732 969 415 |

| СУДЕБНАЯ ВЛАСТЬ, ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ И ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ |

1 729 195 084 |

1 949 039 998 |

2 642 165 691 |

| НАЦИОНАЛЬНАЯ ЭКОНОМИКА |

7 118 508 442 |

11 026 431 719 |

17 349 787 758 |

| ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ |

480 736 250 |

550 096 439 |

620 677 096 |

| ЖИЛИЩНО-КОММУНАЛЬНЫЕ УСЛУГИ И ЖИЛИЩНОЕ СТРОИТЕЛЬСТВО |

8 967 697 |

24 087 540 |

60 754 883 |

| ЗДРАВООХРАНЕНИЕ |

919 458 930 |

102 600 453 |

1 539 675 988 |

| ФИЗИЧЕСКАЯ КУЛЬТУРА, СПОРТ, КУЛЬТУРА И СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ |

407 015 564 |

488 238 952 |

672 312 622 |

| ОБРАЗОВАНИЕ |

1 157 326 639 |

1 278 200 531 |

1 774 759 409 |

| СОЦИАЛЬНАЯ ПОЛИТИКА |

11 669 968 267 |

13 881 726 876 |

19 433 416 999 |

| ВСЕГО |

32 011 083 279 |

40 342 173 851 |

57 699 262 425 |

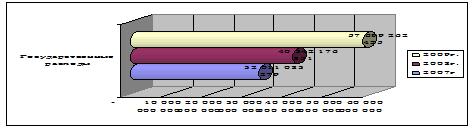

Более наглядно представим изменение в сторону увеличения на рис. 1.1

Рис. 1.1 Темп изменении расходов РБ за 2007/2009гг.

В дипломной работе будут использоваться понятие - затраты на производство продукции и ее реализацию (выполнение работ, оказание услуг), которые представляют собой стоимостную оценку используемых в процессе производства продукции (выполнения работ и оказания услуг) сырья, материалов, топлива, энергии, природных ресурсов, и другого имущества, трудовых ресурсов, а также других затрат на изготовление продукции (выполнение работ, оказание услуг), на управление непосредственно производством и организацией в целом, продажу продукции. Затраты на производство продукции образуют ее себестоимость.

Вместе с тем субъекты хозяйствования несут ряд расходов, возмещаемых за счет других источников (прибыли, целевого финансирования и целевых поступлений из государственного бюджета и т.д.). Однако основная доля затрат, включаемых в себестоимость продукции (работ, услуг), это затраты на производство продукции, выпускаемой субъектом хозяйствования. Они должны возмещаться из стоимости произведенной и реализованной готовой продукции (работ, услуг) и приносить доход (прибыль).

Одни затраты на производство являются простыми, однородными, другие - комплексными. Одна часть затрат включается в себестоимость готовой продукции непосредственно прямым путем, другая - распределяется, одни затраты зависят от объема производства, другие – не зависят и так далее.

Поэтому все это многообразие затрат, образующих себестоимость продукции (работ, услуг), необходимо классифицировать по определенным признакам. Это способствует улучшению их планирования, прогнозирования и анализа.

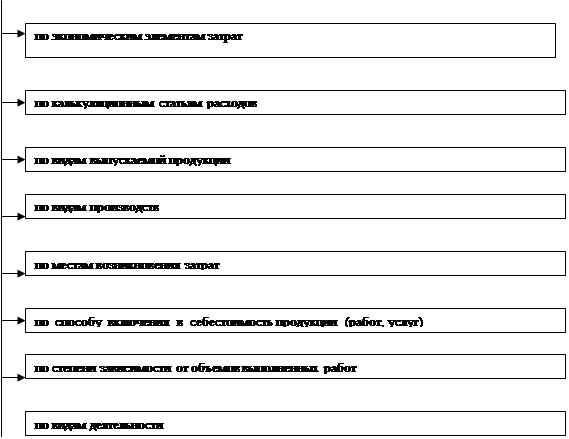

В отечественной практике выделяют следующие признаки классификации затрат на производство (рис.1.1).

По видам расходов по экономической однородности и месту возникновения они подразделяются на экономические элементы и статьи калькуляции.

Экономические элементы показывают, что израсходовано и на какую сумму в целом по предприятию, независимо от того, относятся эти затраты к произведенной продукции или к работам и услугам непромышленного характера.

По отношению к формированию себестоимости

|

|

|

|

|

|

|

По способу включения в себестоимость

|

|

По отношению к объему производства

|

|

|

|

|

|

По времени возникновения и включения в издержки производства

|

|

По характеру связи с производством

|

|

|

|

|

|

По отношению к бизнес-плану

|

|

|

Рисунок 1.1– Признаки классификации затрат на производство

Группировка затрат по элементам используется, главным образом, в общеэкономических расчетах. Эта группировка находит отражение в смете затрат на производство, составляемой на год с разбивкой по кварталам.

Экономические элементы используются при составлении сметы затрат на производство в денежном выражении и проверке ее исполнения при нормировании и анализе оборотных средств организации. В народно-хозяйственном масштабе по ним исчисляется национальный доход.

К экономическим элементам относятся:

Материальные затраты (за вычетом стоимости возвратных отходов);

Расходы на оплату труда;

Отчисления на социальные нужды;

Амортизация основных средств и нематериальных активов;

Прочие затраты.

Эта группировка является единой для всех субъектов хозяйствования.

В элемент «Материальные затраты» включается стоимость приобретаемых со стороны сырья и материалов; покупных материалов; покупных комплектующих изделий и полуфабрикатов; работ и услуг производственного характера и т.д.

В зависимости от удельного веса отдельных групп расходов и порядкам включения в себестоимость конкретных изделий при разработке отраслевых методических указаний приведенная номенклатура статей может сокращаться либо расширяться.

Так, например, в некоторых отраслях могут выделяться в отдельную статью транспортно-заготовительные расходы (отклонения в стоимости сырья), вспомогательное сырье, амортизация основных средств и др. При этом важным условием учета затрат и калькулирования себестоимости продукции является единство этих показателей как в плане, так и в бухгалтерском учете и калькулировании.

По назначению все затраты подразделяются на технологические (основные) и хозяйственно-управленческие (накладные).

По способу включения в себестоимость продукции все затраты можно подразделить на прямые, распределяемые и косвенные.

По отношению к объему производства затраты подразделяются на переменные и условно-постоянные.

По степени однородности различают затраты одноэлементные (простые) и комплексные.

По целесообразности производственные затраты подразделяются на производительные и непроизводительные.

В зависимости от характера связи с производством затраты подразделяются на производственные и коммерческие

В зависимости от места возникновения затраты учитываются по производствам, цехам, участкам, бригадам и т.п.

В зависимости от времени возникновения и включения в издержки производства затраты можно подразделить на текущие, предстоящие и будущих периодов.

По отношению к бизнес-плану они могут быть планируемыми и не планируемыми, а по отношению к формированию себестоимости продукции - включаемыми и не включаемыми в себестоимость.

Предприятия, выпускающие продукты питания, производственную, торговую и иные виды деятельности, должны вести раздельное планирование и учет затрат с тем, чтобы обеспечивалось точное исчисление себестоимости продукции (работ, услуг) и формирование достоверных финансовых результатов по каждому виду деятельности, осуществляемому субъектом хозяйствования.

Планирование и учет затрат, включаемых в себестоимость выпускаемой продукции (работ, услуг), должны быть организованы таким образом, чтобы имелась возможность осуществлять необходимую их группировку для обеспечения эффективного управления транспортным предприятием.

Группировка затрат, включаемых в себестоимость в исследуемой организации (работ, услуг), представлена на рисунке.1.2.

Основной классификационной группировкой затрат, используемой в планировании, учете и калькулировании себестоимости, является группировка по элементам и статьям затрат.

| Группировка затрат, включаемых в себестоимость продукции (работ, услуг) |

|

|

Рисунок 1.2. Группировка затрат, включаемых в себестоимость выпускаемой продукции (работ, услуг) Рисунок 1.2. Группировка затрат, включаемых в себестоимость выпускаемой продукции (работ, услуг)

Непосредственно производственная деятельность выражает главную цель предприятия — выпуск продукта, который будет реализован, и получена прибыль. Производственные процессы — вторая стадия производства. Характерной особенностью этой стадии как центральной в производственной системе является формирование затрат на производство продуктов. Состояние производства характеризуется его эффективностью, психологическими параметрами, степенью использования достижений научно-технического прогресса, местом и ролью работника в производственных процессах. Ограничение ресурсов и достижение планируемой эффективности требуют постоянного сопоставления расходов и полученных результатов. Эта проблема усиливается под воздействием инфляции, когда данные о производственных затратах необходимо повседневно сверять с данными будущих затрат, которые зависят в большой степени от влияния внешней среды. Кроме того, администрация в целях управления затратами и доходами наблюдает за эффективностью работы каждого подразделения, за полученными результатами от производства каждого вида продукта.

В целом механизм хозяйствования предприятия определяется степенью управляемости затратами.

На рис. 1.5 приведены основные элементы системы управления затратами на производство.

Рисунок 1.5.Элименты системы управления себестоимости и их взаимосвязь

Требования управления определяют отдельное изучение методики учета издержек производственной деятельности и необходимость разработки для предприятий системы контроля за себестоимостью прошлого периодана основе расширения аналитичности применяемых в учете группировок затрат.

К издержкам производственной сферы деятельности относятся издержки, обусловленные 'технологией производства, зависящие от объема выпуска продукции и составляющие вещественную основу выпущенного продукта. Учет издержек производства является определяющим в общей системе бухгалтерского учета. Управленческий учет не ограничивается только учетом затрат на производство в стоимостных показателях, регламентированных в нормативных документах. Его содержание гораздо шире и состоит из:

- отражения производственных процессов в количественном измерении в целях управления ими и определения прибыли;

- выбора в качестве объектов учета хозяйственных процессов и связанных с ними затрат;

- ограничения субъекта учета рамками предприятия;

- системного использования элементов метода (планирование, нормирование, измерение, регистрация, оценка, группировка, анализ, контроль) в отражении хода производственного процесса в неразрывной связи с процессом нарастания затрат;

- классификации затрат в соответствии с целями их управления для определения себестоимости продукции и полученной прибыли, принятия решений и планирования, осуществления процесса контроля и регулирования;

- формирования внутренней отчетности по уровням управления производственными процессами с использованием при этом принципов управления, принятых на предприятии» с учетом преобразования Показателей внутренней от четности в показатели внешней отчетности.

В заключении хотелось бы отметить, переход промышленных предприятий к рыночной экономике требует новых методических подходов к управлению издержками производства, учитывающих влияние налоговой системы, инвестиционной политики, инфляционных процессов и других особенностей рынка. В связи с меняющимися условиями хозяйствования и ориентацией на международные стандарты и мировую практику учета возникает необходимость пересмотра действующих положений по планированию и учету затрат.

Особенности организации и методологии планирования и учета затрат могут проявляться в выборе объектов учета и калькулирования, номенклатуре калькуляционных статей затрат, способов ведения учета и т.д.

Принятые предприятием методические решения по планированию, учету и калькулированию себестоимости продукции (работ, услуг) обязательны для применения в течение всего отчетного года. При изменении учетной (плановой) политики должны обеспечиваться преемственность методического подхода и сопоставимость данных по сравнению с предыдущим годом.

1.2 Себестоимость как основной показатель производственной деятельности организации

Себестоимость является одним из важнейших обобщающих показателей деятельности промышленных предприятий: чем данный показатель ниже при условии выполнения плана по количеству и качеству продукции, тем выше эффективность производства. В себестоимости отражаются уровень управления производством, степень использования трудовых ресурсов, техники и многих других факторов. Виды себестоимости представлены на рисунке 1.4.

Рисунок 1.4 – Виды себестоимости

Керимов В.Э пишет, что себестоимость как экономическая категория находит свое конкретное выражение в показателе индивидуальной себестоимости продукции каждого предприятия, а обобщенное выражение – в показателе себестоимости продукции отрасли.

Исчисление себестоимости осуществляется в процессе калькулирования. Калькулирование – это процесс отнесения тех или иных видов затрат непосредственно на носители этих затрат. К основным методологическим вопросам, которые решаются в процессе калькулирования относятся: состав затрат, формирующих себестоимость; определение объектов учёта затрат, объектов калькулирования и калькуляционных единиц; выбор методов калькулирования; установление периодичности и последовательности калькуляционных расчётов.

Состав затрат, формирующих себестоимость продукции должен регламентироваться, поскольку только в этом случае может быть обеспечена достоверность полученных значений себестоимости. Определение состава затрат, формирующих себестоимость, производится в соответствии с Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), и разработанными на их основе отраслевыми рекомендациями по калькулированию себестоимости продукции.

Особое место в процессе калькулирования себестоимости занимает определение объекта учёта затрат и объекта калькулирования. Под объектом учёта затрат понимают цеха, отдельные стадии производства (переделы), агрегаты и др., по которым учитывают затраты с целью исчисления себестоимости продукции (работ, услуг), наиболее эффективного управления процессом формирования себестоимости.

Под объектом калькулирования понимают конкретный вид или группу однородной продукции, по которым исчисляется себестоимость. Для каждого объекта калькуляции необходимо правильно выбрать калькуляционную единицу, которая должна соответствовать характеру продукции, его физическим свойствам. Для этого применяют в основном натуральные (литры, киловатт-часы и т.д.) и условно-натуральные единицы, исчисленные с помощью коэффициентов (балы, тубы и т. д.).

Выбор метода калькулирования требует тщательного изучения отечественного и зарубежного практического опыта. Условия использования отдельных методов требуют четкой отраслевой регламентации с помощью научно-практических разработок, поскольку в противном случае экономические потери предприятия из-за несовершенства калькуляционного процесса будут резко возрастать. В то время, как научно-обоснованное использование методов калькулирования дает возможность более точно определить экономическую базу для формирования цен. Выбранный метод должен быть закреплен внутренним положением предприятия.

Под методом калькулирования себестоимости продукции, работ, услуг понимается совокупность приемов организации документирования и отражения затрат на производство, обеспечивающих контроль за процессом формирования и определения себестоимости. Общепринятой классификации из множества существующих методов в отечественной практике до сих пор не выработано, и она остается предметом дискуссий. Поскольку функционирующие в условиях современной экономики Республики Беларусь организации имеют различный характер деятельности, то и методы калькулирования, рекомендуемые для них, будут различными.

Выбор метода калькулирования обусловлен двумя группами факторов (рис 1.5).

| Факторы, влияющие на выбор метода калькулирования |

|

|

|

|

Рисунок 1.5 – Виды факторов, влияющих на выбор метода калькулирования

В настоящее время при определении себестоимости придерживаются принципов:

Научно обоснованная классификация затрат на производство. Данный принцип на практике реализуется в соответствии с Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг): утв. Министерством экономики 26 янв. 1998 г., № 19–12/397; Министерством статистики и анализа 30 января 1998 г., № 01–21/8. (с изм. и доп.). Для отдельных отраслей с учетом их отраслевых особенностей утверждены отраслевые рекомендации по планированию и учету себестоимости.

Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц. Объекты учета затрат и объекты калькуляции могут не совпадать, выбор калькуляционных единиц зависит от особенностей производства и выпуска продукции.

Выбор метода распределения косвенных расходов. От выбора метода зависит проведения расчетов себестоимости единиц продукции. Выбранный метод закрепляется организацией в учетной политике и является неизменным в течении отчетного периода.

Разграничение затрат по периодам. Следует руководствоваться приемом начисления в бухгалтерском учете в соответствии с которым операции отражаются в момент их соответствии и не увязываются с денежными потоками.

Разграничение учета затрат на производство и капитальных вложений в бухгалтерском учете. Раздельно учитываются текущие затраты связанные с капитальными вложениями и финансовыми вложениями (с. 8. закона «О бухгалтерском учете и отчетности).

Выбор метода учета затрат и калькулирования. Под методом учета затрат понимается совокупность приемов документации и отражения производственных затрат обеспечивающих определение фактической себестоимости продукции а также отнесения затрат на производство продукции.

Калькулирование себестоимости выпускаемой продукции в перерабатывающих предприятиях осуществляется в соответствии с:

- методическими рекомендации по калькулированию себестоимости молока и молочных продуктов; утв. Министерством сельского хозяйства и продовольствия Республики Беларусь 15 декабря 1997 г. Минск, 1997. (с изм. доп.);

- методическими рекомендациями по калькулированию себестоимости мяса и мясопродуктов; утв. Министерством сельского хозяйства и продовольствия Республики Беларусь 30 января 1997 г. Минск, 1997.;

- «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг); утв. Министерством экономики 26 января 1998 г. № 19-12/397, Министерством финансов 30 января 1998 г. № 3, Министерством статистики и анализа 30 января 1998 г. № 01-21/8, Министерством труда Республики Беларусь 30 января 1998 г. № 03-02-07/300 с последующими изменениями и дополнениями, а также о внесении изменений и дополнений в Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг). Постановление Министерства экономики, Министерства финансов, Министерства статистики и анализа, Министерства труда и социальной защиты Республики Беларусь от 30 декабря 2003 г. № 258/186/256/166 (per. № 8/10470 от 26 января 2004 г.).

Объект учета затрат - это то производство или его структурное подразделение, по которому учитываются затраты в разрезе калькуляционных статей с целью исчисления себестоимости продукции, контроля за целесообразным расходованием средств, определения экономической эффективности производства.

В организациях перерабатывающих сельскохозяйственную продукцию, объектами калькуляции являются отдельные виды вырабатываемых изделий. Если производится разнообразный и сложный ассортимент продукции, составляют калькуляции себестоимости важнейших видов продукции, занимающих наибольший удельный вес в общем выпуске продукции. По всем другим видам продукции составляют калькуляции по укрупненным группам изделий.

Объекты калькуляции связаны с объектами учета затрат: учтенные затраты могут быть отнесены только лишь на соответствующие объекты калькуляции. Если не представляется возможным отнести затраты прямо на определенный вид продукции (в многоассортиментных производствах), то они распределяются пропорционально установленным базам.

В зависимости от вида продукции, работ и услуг калькуляционными единицами являются: килограмм, центнер, тонна, штука (1000 штук), кубический метр, тонно-километр, рабочий день, киловатт-час, 1000 условных банок консервов и другие.

Номенклатура объектов учета затрат, объектов калькуляции и калькуляционных единиц единая для всех субъектов хозяйствования отрасли и обычно применяться в планировании, учете, калькулировании и отчетности. Это необходимое условие для обеспечения сопоставимости показателей различных организаций и получения сводной информации о себестоимости [ ].

Метод калькуляции - это совокупность способов и приемов, используемых для исчисления себестоимости конкретного вида продукции (всей и единицы). Одним из приемов, используемых при калькулировании себестоимости продукции, является разграничение затрат между смежными периодами, т.е. исчисление суммы затрат, относящихся на готовую продукцию отчетного периода и на незавершенное производство, которое переходит на следующий отчетный период. Себестоимость произведенной продукции исчисляется как алгебраическая сумма производственных затрат и изменения стоимости незавершенного производства за отчетный период. Это можно выразить следующей формулой:

Зфоп = 3 оп + (НПн - НПК), (1)

где Зф0п - фактические затраты, приходящиеся на продукцию отчетного периода, т.е. затраты по отдельному объекту их   учета, подлежащие включению в себестоимость произведенном продукции; 30П- сумма произведенных затрат за отчетный период; НПн - стоимость незавершенного производства на начало отчетного периода; НПК - стоимость незавершенного производства на конец отчетного периода. учета, подлежащие включению в себестоимость произведенном продукции; 30П- сумма произведенных затрат за отчетный период; НПн - стоимость незавершенного производства на начало отчетного периода; НПК - стоимость незавершенного производства на конец отчетного периода.

Как видно из приведенной формулы, очень важно правильно определить стоимость незавершенного производства на конец отчетного периода: завышение ее приводит к уменьшению затрат, включаемых в себестоимость продукции (работ, услуг), необоснованное снижение - к увеличению затрат.

В организациях агропромышленного комплекса, перерабатывающих сельскохозяйственную продукцию, в качестве незавершенного производства рассматривается продукция, не прошедшая всех стадий технологического процесса и не принятая техническим контролем.

Наличие и величина остатков незавершенного производства устанавливается ежемесячно путем проведения их инвентаризации. Оценивают их по сумме прямых затрат, нормативной или планово-расчетной стоимости (в соответствии с отраслевыми рекомендациями по планированию, учету и калькулированию себестоимости продукции).

Калькуляция себестоимости продукции проводится в два приема. Сначала исчисляется себестоимость всего объема отдельных видов продукции (объекта калькуляции), а потом себестоимость калькуляционной единицы. Поэтому не менее важным этапом калькулирования себестоимости продукции является разграничение затрат по объектам калькуляции. Оно может производиться следующими способами: прямым расчетом, исключением затрат, коэффициентным, распределения затрат пропорционально обоснованной базе, суммирования затрат и комбинированным.

Способ прямого расчета применяется если совпадает объект учета затрат с объектом калькуляции. В этом случае себестоимость конкретного вида продукции определяется суммой затрат, учтенной по соответствующему объекту (он же объект калькуляции), а себестоимость калькуляционной единицы продукции исчисляется делением суммы затрат по объекту их учета на количество единиц произведенной продукции или выполненных работ, оказанных услуг.

Сущность способа исключения затрат состоит в том, что из общей суммы затрат на производство, учтенных по соответствующему объекту, вычитается стоимость побочной продукции. Полученная разность представляет собой себестоимость основной (сопряженной) продукции.

В перерабатывающих организациях организациях агропромышленного комплекса из затрат на сырье и материалы исключается стоимость возвратных отходов. Под возвратными отходами понимаются остатки сырья, материалов, полуфабрикатов, топлива, образующиеся в процессе производства, которые полностью или частично утратили свойства исходного ресурса и не могут быть применены по прямому назначению. Они оцениваются по цене возможного использования, которая, как правило, ниже цены исходного материального ресурса. При реализации их другим организациям допустима полная цена соответствующего сырья и материалов.

Способ коэффициентов применяется в тех случаях, когда затраты, учтенные по одному объекту, нужно распределить между несколькими видами продукции. Полученная из производства продукция переводится по установленным соответствующими ведомствами коэффициентам в условную. Определяется и удельный вес каждого ее вида в общем количестве условной продукции. В дальнейшем процесс распределения затрат сводится к умножению общей суммы затрат по соответствующему объекту на удельный вес каждого конкретного вида продукции.

Разновидностью коэффициентного способа можно рассматривать распределение затрат по установленным соотношениям (в процентах) между составными частями сопряженной продукции (молочное скотоводство). Однако следует подчеркнуть, что в данном случае затраты относятся на каждый вид продукции по установленному проценту независимо от количества полученной продукции.

Способ распределения затрат пропорционально экономической обоснованной базе применяется при необходимости распределения затрат между несколькими видами продукции, на которые не установлены коэффициенты. В качестве такой базы используется стоимость продукции, исчисленная по ценам реализации, кормовые единицы, содержащиеся в произведенной продукции, переменные затраты на изготовление каждого вида продукции и другие показатели.

Способ суммирования затрат основывается на информации, полученной в результате применения в организациях попеределъного метода учета затрат. Себестоимость конкретного вида продукции исчисляется путем суммирования затрат учтенных по всем переделам, связанным с ее изготовлением.

Для исчисления себестоимости отдельных видов продукции применяется комбинированный способ разграничения затрат, при котором задействованы в расчете несколько приемов.

Фактическая себестоимость продукции, работ, услуг исчисляется после завершения производственного цикла, когда будут учтены все затраты на производство продукции и выполнение работ и полностью оприходована продукция, учтены работы, с выполнением которых связаны указанные услуги. Это является общим правилом при калькуляции себестоимости продукции, работ и услуг.

В отраслях агропромышленного комплекса (плодо-овощеконсервные, молокоперерабатывающие, мясоперерабатывающие и другие организации) фактическая себестоимость произведенной продукции калькулируется ежемесячно.

Одной из основных предпосылок научно обоснованной калькуляции себестоимости продукции, работ и услуг является проведение ряда подготовительных работ до составления отчетных калькуляций, которые должны обеспечить формирование реальных затрат по всем объектам учета.

Первый этап: разграничение затрат между смежными отчетными периодами. Для этого следует уточнить реальность созданных резервов предстоящих расходов, полноту включения в состав затрат отчетного периода расходов будущих периодов, проверить правильность разграничения затрат, включаемых в себестоимость продукции отчетного периода, и переходящих на следующие отчетные периоды в качестве незавершенного производства. Такое уточнение осуществляется путем инвентаризации и проверки обоснованности созданных резервов, расходов будущих периодов и стоимости незавершенного производства.

Второй этап: калькуляция себестоимости работ и услуг вспомогательных производств за год или за декабрь. При отнесении услуг вспомогательных производств в течение года по нормативно-прогнозной себестоимости - калькуляция фактической себестоимости производится в конце года. При ежемесячном исчислении себестоимости работ и услуг вспомогательных производств калькуляционная работа сводится к распределению и списанию их на соответствующие объекты за последний месяц.

Третий этап: распределяются по объектам учета затрат расходы по содержанию и эксплуатации транспортных средств.

Четвертый этап: общепроизводственных (общеотраслевых) и общехозяйственных расходов.

Пятый этап: калькуляция себестоимости продукции промышленных производств, перерабатывающих продукцию растениеводства и животноводства (мельниц, засолочных пунктов, изготовления соков и т.д.).

Таким образом, фактическая себестоимость продукции подсобных промышленных производств калькулируется после завершения работ, связанных с калькуляцией себестоимости продукции растениеводства и животноводства. Объясняется это тем, что промышленные производства заняты, как правило, переработкой сельскохозяйственной продукции собственного производства. В себестоимость продукции промышленного производства сельскохозяйственное сырье включается по фактической себестоимости. Это последний этап калькуляционной работы, после которого подлежит закрыть счет 90 «Реализация», составить баланс на 1 января следующего за отчетным года и заполнить таблицы годового отчета за отчетный год, в том числе и таблицы отчетных калькуляций себестоимости продукции.

1.3 Роль, задачи ревизии и анализа в повышении эффективности производства в условиях рыночных отношений

В современных условиях хозяйствования я организация стремится быть рентабельной это требует систематического контроля издержек производства. Для контроля издержек нужна информация о затратах по местам их возникновения, по видам продукции, по организации в целом. Такие данные можно получить лишь при наличии технически обоснованных норм затрат на производство, организации контроля за качеством продукции, разработке номенклатуры статей затрат для учета расходов на производство, определении методов распределения косвенных расходов по видам выпускаемой продукции, а также между готовой продукцией и незавершенным производством.

Только предварительное решение названных вопросов позволяет организовать обоснованный учет затрат на производство и выявлять реальный финансовый результат работы предприятия.

Величина прибыли в организации во многом зависит от уровня издержек на производство. Для обеспечения единых принципов формирования учетно-экономической информации о производственных расходах государством установлен общий порядок контроля определения затрат, включаемых в себестоимость продукции, группировки, отражения в учете затрат на производство на предприятиях, объединениях, организациях и учреждениях Республики Беларусь независимо от вида их деятельности, форм собственности и ведомственной подчиненности.

Ревизия затрат основного производства это метод контроля (ревизии) финансово-хозяйственной деятельности организации.

Задачи ревизии затрат на производство – установить законность, достоверность, экономическую целесообразность совершенных операций по составу затрат включаемых в себестоимость продукции, и их распределения.

Основными задачами ревизии себестоимости товарной продукции являются:

- проверка правильности включения в себестоимость продукции отдельных видов затрат;

- проверка достоверности отчетных данных о фактической себестоимости всей товарной продукции и об объеме товарной продукции в отпускных ценах предприятий;

- оценка выполнения планового задания по себестоимости товар ной продукции (работ, услуг)

- установление причин отклонений от плана (при превышении плановых затрат и виновных в этом должностных лиц);

- выявление резервов снижения себестоимости продукции и разработка мероприятий по устранению причин, вызвавших удорожание продукции, и мобилизации вскрытых резервов снижения себестоимости товарной продукции.

При правильной организации учета калькулирование себестоимости позволяет определить влияние всех факторов как экономического, так и технического характера на формирование себестоимости продукции и служит средством осуществления сравнительного анализа уровня и структуры себестоимости одинаковой продукции на разных предприятиях.

При помощи калькулирования затраты предприятия сопоставляются с доходами и определяется уровень рентабельности производства в целом по предприятию, а также по его структурным подразделениям, видам выпускаемой продукции и по отдельным отраслям.

Калькулирование способствует поиску резервов повышения эффективности производства продукции, усилению контроля за соблюдением норм затрат материальных, трудовых и финансовых ресурсов, выявлению непроизводительных и экономически нецелесообразных расходов, усилению ответственности руководителей всех уровней за деятельность их структурного подразделения и предприятия в целом.

При этом важно выбрать такой метод калькулирования себестоимости продукции, который бы наиболее соответствовал каждому конкретному предприятию, т. е. с одной стороны, позволял бы учесть все затраты в полном объёме, а с другой – обеспечить минимальную трудоёмкость процесса.

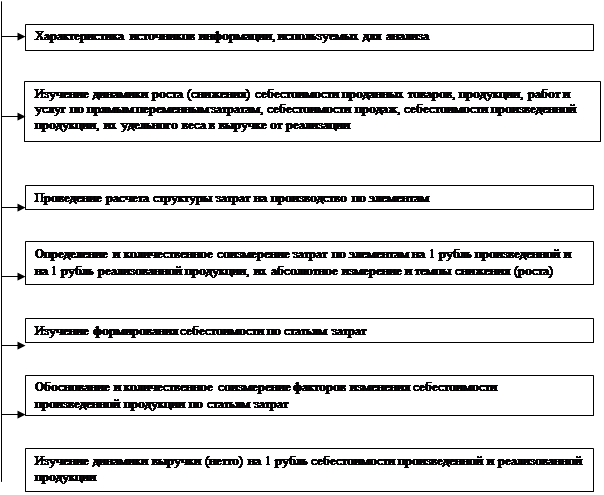

Данные бухгалтерского учёта и результаты калькулирования себестоимости являются исходной информацией для проведения анализа. Основные задачи анализа затрат на производство продукции представлены на рисунке 1.6.

Анализ себестоимости продукции позволяет понять цели планирования, служит основой для принятия краткосрочных и долгосрочных управленческих решений.

| Задачианализа затрат на производство продукции |

|

|

Рисунок 1.6 – Задачи анализа затрат на производство продукции

Из всего вышесказанного можно сделать вывод, что принимаемые управленческие решения должны основываться на достоверной, полной и текущей информации, получаемой в процессе учёта, её анализе и выявлении всех факторов, оказывающих влияние на показатели деятельности предприятия, с учетом предвидения их возможных последствий.

2. Критический анализ литературных источников по вопросам ревизии и анализа затрат

В настоящее время вопросам методики проведения ревизии и анализа затрат на производство продукции уделяется много внимания. В условиях рыночных отношений успешное развитие этой отрасли требует коренного улучшения управления производством на основе использования экономических методов хозяйствования. Управление производственной организацией осуществляется на основе полученной информации, основную часть которой представляет бухгалтерский учет. Достоверная экономическая информация помогает принимать ответственные и эффективные управленческие решения, способные влиять на будущее положение организации, на материальное благосостояние его собственников, руководителей и работников, а также величину поступления средств в государственный бюджет. Данные бухгалтерского учета должны содержать информацию для изыскания резервов снижения себестоимости строительно-монтажных работ в части рационального использования материальных, трудовых и денежных ресурсов.

Немчинов В.С. в своей статье [ ] указывал, что «именно структура себестоимости по элементам затрат позволяет провести необходимый экономический анализ издержек производства как по отдельным продуктам труда, так и по отраслям производства и выявить, например, материалоёмкие, энергоемкие, топливоемкие и трудоемкие производства». Эта проблема является актуальной и для промышленноти когда оно развивается по пути интенсификации и индустриализации. Исходя из указанных положений, критического рассмотрения экономической литературы, а также принципов формирования затрат в хозяйствах республики в условиях максимальной экономии расходов Е.В. Васильева сделал вывод [ ], что издержки производства следует классифицировать по пяти признакам: по экономическим элементам, калькуляционным статьям, характеру участия в процессе производства, способу распределения и включения в себестоимость продукции, характеру зависимости от объема производства. Кроме того, Е.В. Васильева обосновывает необходимость уточнения группировки по калькуляционным статьям затрат.

Научно обоснованный выбор объектов учета является важнейший предпосылкой организации действенного учета затрат на производство и должен отвечать требованиям внутрихозяйственного расчета. Исходя из этого, считает И.В. Ткач [ ], объектами учета являются технологические процессы стадии кругооборота средств организация и структурные подразделения, осуществляющие эти технологические процессы.

Большое внимание в экономической литературе последних лет уделяется группировке затрат в системе бухгалтерского учета на постоянные и переменные. Без такого деления, по мнению Савицкой Г.В. [ ], невозможно эффективно управлять процессом формирования затрат и финансовых результатов, определять безубыточный объем продаж, критический уровень постоянных затрат, критический уровень цены, предельный доход и предельные издержки и многие другие показатели, необходимые в управленческой деятельности.

Курьян Е.В. отмечает для обеспечения выживаемости любой организации в современных условиях хозяйствования управленческому персоналу необходимо уметь реально оценивать финансовое состояние как своей организации, так и ее конкурентов. В рыночной экономике целевой функцией любого субъекта хозяйствования является максимизация прибыли, поэтому особое значение приобретает эффективное управление затратами как основной фактор ее увеличения. Одной из важнейших функций оперативного управления является анализ.

В условиях рыночных отношений прибыль, убыток являются важнейшим критерием финансово-хозяйственной деятельности организации, показателем эффективности управления и качества работы. Поэтому особую значимость приобретает как внешний, так и внутренний контроль за сохранностью собственности организации.

Изучение международных стандартов по аудиту и отечественного опыта хозяйственных взаимоотношений позволяет сделать вывод о том, что различных пользователей бухгалтерской отчетности в большей степени интересуют показатели финансовых результатов и финансового состояния организации.

В.А. Хмельницкий отмечает что по существу контроль – один из главных механизмов регулирования отношений между обществом и личностью, обществом и государством, государством и специальными институтами. Он занимает важное место в стабильности общества, воспроизводстве господствующего типа специальных отношений и социальных структур [ ].

Л.Н. Овсянников, [ ] отмечает что финансовый контроль должен осуществляться постоянно и целенаправленно всеми ветвями власти. При этом недопустимо преувеличивать роль одних органов в ущерб другим. Должны быть мобилизованы и использованы возможности всех существующих контрольных органов.

Нерационально тратить время и силы на дискуссии о преимуществах одного вида контроля над другим (например, внешнего над внутренним). Без использования возможностей внутреннего контроля трудно создать реальные преграды расходованию государственных средств не по назначению.

В последнее время все больше внимания уделяется решению проблемы снижения уровня «теневой» экономики. Поэтому средства по снижению ее масштабов должны носить комплексный характер. Одним из таких средств является государственный финансовый контроль. Первоочередными его объектами должны быть нецелевое использование бюджетных средств, нерыночный сектор экономики, коррумпированность бюрократического аппарата.

Одна из основных причин существующих негативных явлений состоит в том, что правовая база государственного финансового контроля остается неадекватной экономической реальности и государственному устройству страны.

Наличие неурегулированных правовых проблем мешает обоснованно решать, практические задачи органов контроля. Государственный финансовый контроль станет реальным средством защиты экономической безопасности в кредитно-финансовой сфере только тогда, когда будет упорядочен и систематизирован.

Таким образом, следует отметить, что организация контроля является обязательным элементом управления общественными финансовыми средствами, так как такое управление влечет за собой ответственность перед обществом.

Пупко Г.М. отмечает контроль не самоцель, а неотъемлемая часть системы регулирования, целью которой является вскрытие отклонений от принятых стандартов и нарушений принципов законности, эффективности и экономии расходования материальных ресурсов на возможно более ранней стадии с тем, чтобы иметь возможность принять корректирующие меры, в отдельных случаях привлечь виновных к ответственности, получить компенсацию за причиненный ущерб или осуществить мероприятия по предотвращению или сокращению таких нарушений в будущем [ ].

Подводя итого вышесказанному, можно отметить, что понятия расходы, затраты, издержки и себестоимость отражают ресурсы, которые затрачивает предприятие на производство продукции, но расходы представляют собой затраты для определённой цели, затраты используются в качестве синонима издержек, издержки – израсходованная на что-либо сумма, затраты, а себестоимость – это совокупность затрат предприятия на производство продукции. Необходимо четко знать, какие затраты включаются в себестоимость продукции, так как от правильно скалькулированной себестоимости зависит в конечном итоге финансовый результат от хозяйственной деятельности предприятия, а именно прибыль или убыток. Неправильное отнесение затрат на себестоимость продукции (работ, услуг) приводит к тому, что на предприятие возлагаются штрафные санкции и это не только наносит материальный ущерб, но и подрывает авторитет организации.

Таким образом, краткий обзор литературных источников показывает, что в учете затрат, в методике учета затрат на производство продукции существует много проблемных вопросов, требующих более глубокого исследования.

3. Краткая экономическая характеристика частного производственного унитарного предприятия «Мозырские молочные продукты»

Частное производственное торговое унитарное предприятие «Мозырские молочные продукты» зарегистрировано в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 490419919 на основании решения № 647 от сентября июня 2005 года Гомельского исполнительного комитета.

Учредителями унитарного предприятия являются физические лица Республики Беларусь. Имущество унитарного предприятия составляют основные фонды и оборотные средства, а так же иные ценности, закрепленные за ним, стоимость которых отражается в его балансе.

Основной целью унитарного предприятия является осуществление хозяйственной деятельности для получения прибыли. В соответствии с Уставом унитарного предприятия осуществляет виды деятельности предусмотренные Общегосударственным классификатором видов экономической деятельности – 15511 переработка молока (кроме консервирования) и производство сыров; 15520 - производство мороженого, 15880 - производство детского питания и диетических пищевых продуктов; 51330 - оптовая торговля молоком и молочными продуктами, яйцом, пищевыми маслами и жирами; 52270 - розничная торговля молоком и молочными продуктами, яйцом. пищевыми маслами и жирами; 60240 - деятельность автомобильного грузового транспорта; 52110 - розничная торговля в неспециализированных магазинах, преимущественно напитками и табачными изделиями.

Руководство и управление текущей деятельностью унитарного предприятия осуществляется директором, назначаемым общим собранием учредителей Общества. Ключевыми лицами организации являются: директор (высшее образование); главный бухгалтер (высшее образование).

На основании данных бухгалтерской отчетности проанализируем показатели деятельности унитарного предприятия «Мозырские молочные продукты» (Приложение 1,2,3) за отчетный период (таблица 3.1).

Таблица 3.1 - Показатели хозяйственной деятельности унитарного предприятие «Мозырские молочные продукты» за 2006-2008 гг.

| Показатели |

Годы |

Отклонение (+.-) 2008г от |

Темпы роста

(снижения),

% 2008г. от

|

| 2006 |

2007 |

2008 |

| 2006 г |

2007 г |

2006 г |

2007 г |

| 1. Объём произведенной продукции: |

| 1.1. В действующих ценах, млн.р. |

26929 |

34712 |

51335 |

24406 |

16623 |

190,63 |

147,89 |

| 1.2. В сопоставимых ценах, млн. р. |

26929 |

31104 |

46583 |

19654 |

15480 |

172,99 |

149,77 |

| 2. Выручка от реализации продукции (работ, услуг): |

| 2.1. В действующих ценах, млн. р. |

28716 |

37293 |

53240 |

24524 |

15947 |

185,40 |

142,76 |

| 2.2. В сопоставимых ценах, млн. р. |

28716 |

33417 |

48312 |

19596 |

14895 |

168,24 |

144,58 |

| 3. Себестоимость реализации продукции (работ, услуг): |

| 3.1. Сумма, млн. р. |

29807 |

36242 |

56097 |

26290 |

19855 |

188,20 |

154,78 |

| 3.2. Затраты на 1 рубль реализованной продукции, р. (стр. 3.1: стр. 2.1) |

1,038 |

0,972 |

1,054 |

0,02 |

0,08 |

101,51 |

108,42 |

| 4. Прибыль (убыток) от реализации продукции (работ, услуг): |

| 4.1. Сумма, млн. р. |

-1091 |

1051 |

-2857 |

-1766 |

-3908 |

261,87 |

-271,84 |

| 4.2. В процентах к выручке от реализации продукции (стр. 4.1: стр. 2.1 • 100) |

0,17 |

0,20 |

4,88 |

4,71 |

4,68 |

2870,59 |

2440 |

| 5. Прибыль (убыток) за отчетный период, млн. р. |

-1380 |

802 |

-3379 |

-1999 |

-4181 |

244,86 |

-421,32 |

| 6. Среднегодовая стоимость основных производственных фондов, млн. р. (стр.010 ф. 5) |

19550 |

23096 |

24843 |

5294 |

1747 |

127,08 |

107,56 |

| 7. Фондоотдача (стр. 2.1: стр. 6), р. |

1,5 |

1,6 |

2,1 |

0,67 |

0,53 |

145,90 |

132,72 |

| 8. Среднесписочная численность работников, чел. |

385 |

393 |

418 |

33,00 |

25,00 |

108,57 |

106,36 |

| 9. Производительность труда в сопоставимых ценах (стр. 2.2: стр. 8), млн. р. |

74,6 |

85,0 |

115,6 |

40,99 |

30,55 |

154,96 |

135,93 |

| 10. Средняя заработная плата на 1 работника, р. |

365 |

405 |

435 |

70,00 |

30,00 |

119,18 |

107,41 |

Как показывают данные таблицы 3.1 в 2008 году по сравнению с 2006 годом темп объема производства опережает темп роста выручки от реализации продукции в сопоставимых ценах на 4,75% (172,99-168,24). В 2008 году по сравнению с 2007 годом темп объема производства опережает темп роста выручки от реализации продукции в сопоставимых ценах на 5,19% (149,77-144,58). Организация сработала с убытком от реализации продукции в 2006 году который составил 1091 млн.р.

В 2007 году реализация продукции принесла прибыли унитарному предприятию на сумму 1051 млн. р. что произошло вследствие снижения показателя затрат на 1 рубль реализованной продукции с 1,038 р. до 0,972 р. (на 1,51%). В 2008 г. ситуация изменилась убыток от реализации составил 2857 млн.р. что произошло вследствие увеличения показателя затрат на 1 рубль реализованной продукции с 0,972 р. до 1,054 р. (на 8,42%). Унитарное предприятие «Мозырские молочные продукты» в 2006г. получила убыток в суме 1380 млн.р. В 2007 г. была получена прибыль в сумме 802 млн.р. которая была полностью использована на уплату налогов, сборов и других платежей из прибыли. В 2008 г. был получен убыток за отечный период в сумме 3379 млн.р. причиной этому послужила увеличение себестоимости на 19855 млн.р. или на 54,78%.

Позитивным фактом деятельности организации за 2008г по сравнению с 2006/2007 гг. является повышение фондоотдачи основных средств на 45,9% и 32,72% соответственно. Производительность увеличилась в 2008г. по сравнению с 2006 г. и 2007 г на 54,96%, и 35,93% соответственно. Среднемесячная заработная плата увеличилась в 2008г. по сравнению с 2006г. и 2007г на 19,18%, и 7,41% соответственно.

Для оценки динамики, состава и структуры активов организации на основании информации бухгалтерского баланса формы 1 за 2008 год составим таблицу 3.2.

Таблица 2.2 - Данные о составе, структуре и динамике активов Унитарное предприятие «Мозырские молочные продукты» за 2006-2008 гг.

| Показатели |

Годы |

Отклонение (+.-)

2008г от

|

| 2006 |

2007 |

2008 |

| сумма, млн. р. |

удельный вес, % |

сумма, млн. р. |

удельный вес, % |

сумма, млн. р. |

удельный вес, % |

2006г |

2005г |

| 1.Внеоборотные активы (стр.190 ф.1) |

14038 |

73,2 |

15053 |

72,6 |

14969 |

58,1 |

931 |

-84 |

| 2. Оборотные активы (стр.290 ф.1) |

5147 |

26,8 |

5673 |

27,4 |

10785 |

41,9 |

5638 |

5112 |

| В том числе |

0 |

0 |

| 2.1. Запасы и затраты (стр.210 ф.1) |

1564 |

8,2 |

1866 |

9,0 |

2726 |

10,6 |

1162 |

860 |

| 2.2. Налоги по приобретенным активам (стр.220 ф.1) |

1071 |

5,6 |

841 |

4,1 |

1749 |

6,8 |

678 |

908 |

| 2.3. Дебиторская задолженность (стр. 230 ф. 1 + стр. 240 ф. 1) |

2241 |

11,7 |

2760 |

13,3 |

5480 |

21,3 |

3239 |

2720 |

| 2.4. Денежные средства (стр. 260 ф.1) |

229 |

1,2 |

148 |

3,0 |

791 |

3,1 |

562 |

643 |

| 2.5. Финансовые вложения (стр.270 ф.1) |

25 |

0 |

35 |

0 |

25 |

0 |

0 |

-10 |

| 2.6.Прочие оборотные активы (стр.280 ф.1) |

17 |

0,1 |

23 |

0,1 |

14 |

0,1 |

-3 |

-9 |

| Итого активов (стр.300 ф.1) |

19185 |

100 |

20726 |

100 |

25754 |

100 |

6569 |

5028 |

Данные таблицы 3.2 показывают на увеличение в абсолютной сумме валюты бухгалтерского баланса за 2008 г. по сравнению с 2006/2007гг. на 6569 млн. р., и 5028 млн.р. или на 34,2% и 24,3% соответственно, что свидетельствует о развитии организацией хозяйственного оборота, что в дальнейшем повлияет на повышение ее платежеспособности. В 2008 году по сравнению с 2006 годом тем изменения оборотных активов на 102,9 п.п. (209,5 – 106,6) опережает темп изменения внеоборотных активов. В 2008 году по сравнению с 2007 годом тем изменения оборотных активов на 90,7 п.п. (190,1 – 99,4) опережает темп изменения внеоборотных активов.

Рост внеоборотных активов в 2008г по сравнению с 2006г. на 931 млн. р., или на 6,6%, скорее всего, был вызван приобретением основных средств, расширением материально-технической базы организации, переоценкой основных средств и др. А по сравнению с 2007 г. снижение стоимости основных средств вызвано их выбытием. Прирост стоимости оборотных активов был вызван увеличением остатков денежных средств вследствие неэффективного их использования и своевременного поступления выручки от реализации продукции (работ, услуг). В качестве одного из отрицательных моментов в деятельности унитарного предприятия «Мозырские молочные продукты» следует отметить увеличение дебиторской задолженности в 2008г. по сравнению с 2007/2008гг. 3239 млн.р. и 2720 млн.р. или на 144,5% и 98,6% соответственно. Увеличение доли дебиторской задолженности в общей структуре оборотных активов организации свидетельствует о не рациональной кредитной политике унитарного предприятия «Мозырские молочные продукты» по отношению к покупателям.

Важнейшим направлением анализа финансовой устойчивости организации является изучение источников формирования ее имущества.

В ходе анализа источников финансирования вначале изучается их состав, структура и динамика посредством проведения горизонтального и вертикального анализа пассива бухгалтерского баланса формы 1. Результаты анализа состава, структуры и динамики источников финансирования активов представлены в таблице 3.3.

Таблица 3.3 - Данные о составе, структуре и динамике источников финансирования активов Унитарное предприятие «Мозырские молочные продукты» за 2006-2008 гг.

| Показатели |

Годы |

Отклонение (+.-),

2008г от

|

| 2006 |

2007 |

2008 |

| сумма, млн. р. |

удельный вес, % |

сумма, млн. р. |

удельный вес, % |

сумма, млн. р. |

удельный вес, % |

2006г. |

2007г. |

| 1.Капитал и резервы (стр. 490 ф.1) |

6802 |

35,5 |

8132 |

39,2 |

4528 |

17,6 |

-2274 |

-3604 |

| 2. Долгосрочные кредиты и займы (стр.590 ф. 1) |

2117 |

11,0 |

1214 |

5,9 |

3156 |

12,3 |

1039 |

1942 |

| 3. Краткосрочные обязательства |

10266 |

53,5 |

11380 |

54,9 |

18070 |

70,2 |

7804 |

6690 |

| В том числе |

| 3.1. Краткосрочные кредиты и займы (стр.610 ф.1) |

7534 |

39 |

8058 |

39 |

15510 |

7976 |

7452 |

| 3.2.Кредиторская задолженность (стр.620 ф. 1+ стр. 630 ф.1) |

2729 |

14,2 |

3317 |

16,0 |

2560 |

9,9 |

-169 |

-757 |

| 3.3. Резервы предстоящих расходов (стр. 640 ф.1) |

3 |

0 |

5 |

0 |

0 |

0 |

-3 |

-5 |

Данные таблицы 3.3 показывают на неблагоприятное соотношение темпов изменения собственных источников финансирования с заемными и привлеченными источниками финансирования. Задолженность по заемным и привлеченным средствам общества растет более быстрыми темпами, следовательно, снижается финансовая независимость организации от внешних источников финансирования. Темп изменения заемных и привлеченных средств в 2008г по сравнению с 2006г. опережает темп изменения собственных источников финансирования на 82,5% (149,1 – 66,6), по сравнению с 2007 г. на 204,7% (260,0-55,7).

Таким образом на конец 2008 года в структуре источников формирования активов унитарного предприятие «Мозырские молочные продукты» преобладают заемные и привлеченные средства – 70,1%. Прирост остатков задолженностей перед банком в 2008г. по сравнению с 2006 г. на 7976 млн. р., или на 105,9%, по сравнению с 2007 г. на 7452 млн.р. или на 95,5%, с одной стороны ведет к переизбытку денежных ресурсов, а с другой увеличивает расходы по оплате процентов за кредит и уменьшает прибыль. Прирост кредиторской задолженности на 1244 млн. р., или на 32,5% с одной стороны можно оценить как положительную тенденцию, т.к. кредиторская задолженность - это бесплатный внешний источник финансирования, а с другой - как признак снижения платежеспособности организации, нехватки денежных средств для своевременного удовлетворения платежей. Это ведет за собой большие штрафные санкции, снижает прибыль, ухудшает репутацию унитарного предприятия «Мозырские молочные продукты» перед уже существующими и потенциальными партнерами.

Важнейшими критериями финансового состояния организации является ее платёжеспособность и ликвидность, представлены в таблице 3.4.

Таблица 3.4 - Данные о динамике показателей ликвидности и платежеспособности унитарного предприятия «Мозырские молочные продукты» за 2006-2008 гг.

| Показатели |

Годы |

Отклонение

(+.-), 2008г от

|

| 2006 |

2007 |

2008 |

| 2006г. |

2007г. |

| 1. Оборотные активы, млн. р. (стр. 290 ф.1) |

5147 |

5673 |

10785 |

5638 |

5112 |

| 2. Денежные средства, млн. р. (стр. 260 ф.1) |

229 |

148 |

791 |

562 |

643 |

| 3. Финансовые вложения (стр. 270 формы 1) |

0 |

35 |

25 |

25 |

-10 |

| 4. Краткосрочная дебиторская задолженность, млн. р. |

2241 |

2760 |

5480 |

3239 |

2720 |

| 5. Расходы будущих периодов, млн.р. (стр. 218 формы 1) |

43 |

21 |

43 |

0 |

22 |

| 6. Краткосрочные обязательства, млн. р. (стр.690 ф.1-стр.510 ф.1 -стр.640 ф.1) |

10269 |

10161 |

15059 |

4790 |

4898 |

| 7. Просроченные обязательства, млн. р. (раздел 6 ф.5 и раздел 7 ф.5) |

312 |

315 |

198 |

-114 |

-117 |

| 8.Показатели ликвидности и платежеспособности |

| 8.1 Показатели абсолютной ликвидности [(стр..2+стр.3): стр.6] |

0,02 |

0,02 |

0,05 |

0,03 |

0,04 |

| 8.2 Коэффициент промежуточной ликвидности [(стр.2+стр.3+стр.4): стр. 6] |

0,24 |

0,29 |

0,42 |

0,18 |

0,13 |

| 8.3 Коэффициент текущей ликвидности [(стр. 1-стр.5):стр.6 ] |

0,01 |

0,03 |

0,02 |

- |

-0,01 |

8.4.Коэффициент покрытия

просроченных обязательств

денежными средствами (стр.2: стр.7)

|

0,734 |

0,470 |

3,995 |

3,26 |

3,53 |

Как показывают расчеты таблицы 3.4, показатели ликвидности унитарного предприятия «Мозырские молочные продукты» свидетельствуют ухудшении его финансового состояния. В организации существенные суммы денежных средств, поэтому коэффициент абсолютной ликвидности значительно ниже рекомендуемого значения (0,2). В 2008 году по сравнению с 2006/2007 гг. он увеличился на 0,03 и 004 пункта и на 1 января 2009 года составил 0,05. Как показывают расчеты таблицы 3.4, показатели ликвидности унитарного предприятия «Мозырские молочные продукты» свидетельствуют ухудшении его финансового состояния. В организации существенные суммы денежных средств, поэтому коэффициент абсолютной ликвидности значительно ниже рекомендуемого значения (0,2). В 2008 году по сравнению с 2006/2007 гг. он увеличился на 0,03 и 004 пункта и на 1 января 2009 года составил 0,05.

Если сравнить данный показатель с рекомендуемым значением 0,2, то можно увидеть, что он ниже его на 0,195. Следовательно, активы унитарного предприятия не располагает тем необходимым минимумом средств, который позволил бы своевременно погашать краткосрочные платежи денежными средствами. Коэффициент промежуточной ликвидности в 2008г. по сравнению с 2006/2007гг. увеличился на 0,18 и 0,13 пункта соответственно. Текущая ликвидность значительно ниже рекомендуемого значения (1,7) и оценивается как низкая. Снижение текущей ликвидности говорит о снижении границы безопасности унитарного предприятия «Мозырские молочные продукты» при возникновении непредвиденных обстоятельств. Таким образом, организацию можно признать не платежеспособной и не ликвидной.

В ходе изучения финансового состояния важное внимание уделяется изучению её финансовой независимости, т.е. степени защищенности интересов кредиторов и инвесторов, имеющих вложения в организацию. Гарантом такой защиты выступают собственные источники финансирования, которые являются основой и обеспечением для привлечения средств организации изучены в таблице 3.5.

Данные таблицы 3.5 показывают следующее: уменьшение коэффициента финансовой независимости в 2008г. по сравнению с 2006/2007гг. на 0,2 свидетельствует о снижении финансовой самостоятельности организации. Данные изменения были вызваны увеличение доли заемных средств в общей структуре средств организации.

Так, если на начало 2008 года доля заемных и привлеченных источников финансирования в структуре пассива баланса унитарного предприятия «Мозырские молочные продукты» составляла 60,7%, то к концу года он увеличился до 82,4%.

Таблица 3.5 - Данные о показателях финансовой независимости унитарного предприятия «Мозырские молочные продукты» за 2006-2008 гг.

| Показатели |

Годы |

Отклонение (+.-), 2008г от |

Темпы роста (снижения), %

2008г. от

|

| 2006 |

200 |

2008 |

| 2006г. |

2007г. |

2006г |

2005г |

| 1. Валюта баланса, млн. р. (стр. 300 формы 1 или стр. 600 формы 1) |

19185 |

20726 |

25754 |

6569 |

5028 |

134,2 |

124,3 |

| 2. Собственные источники финансирования, млн. р. (стр. 490 формы 1 + стр. 640 формы 1) |

6799 |

8127 |

4528 |

-2271 |

-3599 |

66,6 |

55,7 |

| 3. Заемные и привлеченные источники финансирования, млн. р. (стр. стр.510 + 690 формы 1 - стр. 640 формы 1) |

12380 |

12589 |

21226 |

8846 |

8637 |

171,5 |

168,6 |

| 4. Собственные оборотные средства, млн. р. (стр. 490 формы 1 + стр. 640 формы 1 -стр. 190 формы 1) |

-7233 |

-6916 |

-10441 |

-3208 |

-3525 |

144,4 |

151,0 |

| 5. Просроченные обязательства, млн. р. (раздел 6 и раздел 7 формы 5) |

312 |

315 |

198 |

-114 |

-117 |

63,5 |

62,9 |

| 6. Оборотные активы, млн. р. (стр. 290 формы 1) |

5147 |

5673 |

10785 |

5638 |

5112 |

209,5 |

190,1 |

| 7. Показатели финансовой независимости: |

| 7.1. Коэффициент финансовой независимости (стр.2: стр. 1) |

0,35 |

0,39 |

0,18 |

-0,2 |

-0,2 |

| 7.2. Коэффициент обеспеченности финансовых обязательств активами (стр. 3: стр. 1) |

0,65 |

0,61 |

0,82 |

- |

- |

- |

- |

| 7.3. Коэффициент финансового левериджа (стр. 3: стр. 2) |

1,82 |

1,55 |

4,69 |

2,9 |

3,1 |

- |

- |

| 7.4. Коэффициент маневренности собственных средств (стр. 4: стр. 2) |

-1,06 |

-0,85 |

-2,31 |

-1,2 |

-1,5 |

- |

- |

7.5. Коэффициент обеспеченности собственными средствами

(ними (стр. 4: стр. 6)

|

-1,41 |

-1,22 |

-0,97 |

0,4 |

0,3 |

- |

- |

| 7.6. Коэффициент обеспеченности просроченных обязательств активами (стр. 5: стр. 1) |

0,02 |

0,02 |

0,01 |

-0,01 |

-0,01 |

- |

- |

Это произошло по причине опережения темпом прироста суммы заемных и привлеченных средств по сравнению с увеличением стоимости активов организации в 2008г по сравнению с 2006г. на 37,3% (171,5- 134,2), а по сравнению с 2007 г. на 44% (168,6 -124,3). Также следует отметить неблагоприятное значение коэффициента обеспеченности финансовых обязательств активами, т.к. и на начало и на конец 2008 года его значение превышает рекомендуемое значение (0,85). Увеличение коэффициента соотношения заемных и собственных средств или коэффициента финансового левериджа подтверждает снижение платежеспособности рассматриваемой организации. Коэффициент маневренности и коэффициент обеспеченности собственными оборотными средствами для данной организации рассчитать невозможно, т.к. активы унитарного предприятия «Мозырские молочные продукты» сформированы исключительно за счет заемных и привлеченных средств. Таким образом, финансовая независимость Унитарное предприятие «Мозырские молочные продукты» в 2008 году по сравнению с прошлым годом снизилась.

Деловая активность организации проявляется в положительной динамике её активов, выручки и прибыли. Показатели деловой активности рассчитаны в таблице 3.6.

Таблица 3.6 - Данные о динамике показателей деловой активности унитарного предприятия «Мозырские молочные продукты» за 2006-2008 гг.

| Показатели |

Годы |

Отклонение (+.-), 2008г от |

Темпы роста

(снижения),

% 2008г. от

|

| 2006 |

2007 |

2008 |

| 2006г. |

2007г. |

2006г |

2006г |

| 1. Средняя стоимость оборотных активов, млн. р. (среднее значение стр. 290 формы 1) |

4501,5 |

5410 |

8229 |

3728 |

2819 |

182,8 |

152,1 |

| В том числе: |

| 1.1. Материальных оборотных активов, млн. р. (среднее значение строк 210 и 220 формы 1) |

2016 |

2671 |

3591 |

1575 |

920 |

178,1 |

134,4 |

| 1.2. Дебиторской задолженности, млн. р. (среднее значение строк 230 и 240 формы 1) |

1893 |

2501 |

4120 |

2228 |

1619 |

217,7 |

164,7 |

| 2. Средняя величина кредиторской задолженности, млн. р. (среднее значение строк 620 и 630 формы 1) |

2189 |

3023 |

2939 |

750 |

-85 |

134,2 |

97,2 |

| 3. Выручка от реализации товаров, продукции, работ, услуг, млн. р. (стр. 030 формы 2) |

28716 |

37293 |

53240 |

24524 |

15947 |

185,4 |

142,8 |

| 4. Себестоимость реализованных товаров, продукции, работ, услуг, млн. р. (стр. 030 формы 2) |

29807 |

36242 |

56097 |

26290 |

19855 |

188,2 |

154,8 |

| 5. Оборачиваемость в днях: |

| 5.1. Оборотных активов (стр. 1 × 360: стр. 3) |

56,4 |

52,2 |

55,6 |

-0,8 |

3,4 |

- |

- |

| 5.2. Материальных оборотных активов (стр. 1.1 × 360: стр. 4) |

24,3 |

26,5 |

23,0 |

-1,3 |

-3,5 |

- |

- |

| 5.3. Дебиторской задолженности (стр. 1.2 × 360: стр. 3) |

23,7 |

24,1 |

27,9 |

4,1 |

3,7 |

- |

- |

| 5.4. Кредиторской задолженности (стр. 2 × 360: стр. 4) |

26,4 |

30,0 |

18,9 |

-7,6 |

-11,2 |

- |

- |

| 10. Продолжительность операционного цикла (стр. 5.2 + стр. 5.3) |

48,1 |

50,7 |

50,9 |

2,8 |

0,2 |

- |

- |

На основании данных таблицы 3.6 видно, что в 2007 году по эффективность использования ресурсов увеличилась т.к. оборачиваемость оборотных активов увеличилась на 0,8 дней. В связи с чем было дополнительно высвобождено средств из оборота средства на сумму 82,8 млн. р. (0,8 × 37293: 360).

В 2008г ситуация изменилась, по эффективность использования ресурсов снизилась, т.к. оборачиваемость оборотных активов замедлилась на 3,4 дня. В связи с чем были дополнительно вовлечены в оборот дополнительные средства, в течение года нарушались сроки погашения обязательств организации, повысилась потребность в привлечении кредитов и займов. Сумма дополнительно привлеченных в оборот средств составила 502,8 млн. р. (3,4 × 53240: 360). Срок погашения дебиторской задолженности увеличился в 2008г по сравнению с 2006/2007 гг. на 4,1 и3,7 дня, что послужило причиной оттока денежных средств из организации. Время нахождения средств в материальных оборотных активах снизилось в 2008г. по сравнению с 2006/2007 гг. на 1,3 и 3,5 дня соответственно. Срок погашения кредиторской задолженности унитарного предприятия «Мозырские молочные продукты» перед кредиторами в 2008г по сравнению с 2006/2007 гг. снизился на 7,6 и 11,2 дня.

Время нахождения средств в товарно-материальной и финансовой форме (запасах и затратах, налогах по приобретенным ценностям, готовой продукции, товарах отгруженных, дебиторской задолженности) в 2008г по сравнению с 2006/2007гг. увеличился на 2,8 и 0,2 дня. В целом можно судить о снижении деловой активности унитарного предприятия «Мозырские молочные продукты».

Рентабельность хозяйственной деятельности наряду с показателями деловой активности раскрывает эффективность (результативность) используемых активов. Расчеты представим в таблице 3.7.

Как показывают данные таблицы 3.7 убыточность деятельности унитарного предприятия «Мозырские молочные продукты» в 2008 году по сравнению с 200/2007гг. снизилась повысилась, что произошло благодаря увеличению в динамике убытка от реализации товаров, продукции, работ, услуг, а также убытка за отчетный период.

Таблица 3.7 - Данные о динамике показателей рентабельности деятельности унитарного предприятия «Мозырские молочные продукты»

| Показатели |

Годы |

Отклонение (+.-), 2008г от |

Темпы роста

(снижения),

% 2008г. от

|

| 2006 |

2007 |

2008 |

| 2006г. |

2007г. |

2006г |

2005г |

| 1. Средняя стоимость активов, млн. р. (среднее значение по стр. 300 формы 1) |

17538 |

19956 |

23240 |

5702 |

3285 |

132,51 |

116,46 |

| 2. Выручка от реализации товаров, продукции, работ, услуг, млн. р. (стр. 030 формы 2) |

28716 |

37293 |

53240 |

24524 |

15947 |

185,40 |

142,76 |

| 3. Полная себестоимость реализованных товаров, продукции, работ, услуг, млн. р. (стр. 030 формы 2 + стр. 040 формы 2 + стр. 050 формы 2) |

29807 |

36242 |

56097 |

26290 |

19855 |

188,20 |

154,78 |

| 4. Прибыль (убыток) от реализации товаров, продукции, работ, услуг, млн. р. (стр. 060 формы 2) |

-1091 |

1051 |

-2857 |

-1766 |

-3908 |

261,87 |

-271,84 |