В подавляющем большинстве научные исследования в области финансов на стыке XIX—XX вв. не касались финансовой деятельности предприятий — внимание акцентировалось на систематизации и обобщении методов пополнения государственной казны через систему налогов. Этим в значительной степени как раз и объясняется тот факт, что теория финансов носила весьма описательный характер, а соответствующие монографии и учебные руководства были похожи друг на друга как близнецы-братья. Стабильность и в известном смысле застой в развитии финансовой науки в классическом ее понимании закончились в первой трети XX в. К этому времени классическая теория финансов практически исчерпала себя, а новые тенденции в развитии экономики с неизбежностью привели к смещению акцентов в областях науки и практики, связанных с управлением финансами. Дело в том, что накануне Второй мировой войны и сразу же после нее ситуация в мировой экономике начинает резко меняться: по мере развития рыночных отношений роль государства и публичных союзов в экономике существенно снижается. Развитие и интернационализация рынков капитала, повышение роли транснациональных корпораций, процессы концентрации в области производства, усиление значимости финансового ресурса как основополагающего в системе ресурсного обеспечения любого бизнеса привели в середине XX в. к необходимости теоретического осмысления роли финансов на уровне основной системообразующей ячейки любой экономической системы, т. е. на уровне хозяйствующего субъекта (фирмы).

Усилиями представителей англо-американской финансовой школы теория финансов получила абсолютно новое наполнение по сравнению с взглядами ученых XVIII—XIX вв. С определенной долей условности можно утверждать, что в рамках классической теории финансов развивались и систематизировались централизованные (или публичные) финансы. Что касается децентрализованных финансов и финансовых отношений с заграницей, то собственно отношения и операции существовали и в те времена, однако теоретического их осмысления и систематизации не было. И лишь по мере развития национальных и международных финансовых рынков и усиления влияния носителей децентрализованных финансов начала формироваться потребность в концептуальных основах неоклассической теории финансов, суть которой состоит в теоретическом осмыслении и обосновании роли и механизмов взаимодействия рынков капитала и крупнейших национальных и транснациональных корпораций в международных и национальных финансовых отношениях.

Сороковые и пятидесятые годы ХХ в. можно назвать началом принципиально новой стадии в развитии финансовой науки в трактовке ее логики и содержания. Именно в эти годы получает свое оформление неоклассическая теория финансов, суть которой состоит в теоретическом осмыслении и обосновании роли и механизмов взаимодействия рынков капитала и крупнейших национальных и транснациональных корпораций в международных и национальных финансовых отношениях.

По историческим меркам, становление и развитие новой теории шло довольно быстрыми темпами; основная причина — исключительная востребованность со стороны практики (развитие и интернационализация бизнеса, укрепление финансовых рынков, наращивание банковского сектора и др.). Уже в конце 50-х гг. XX в. благодаря усилиям представителей англо-американской финансовой школы новое направление окончательно отпочковалось от прикладной микроэкономики и начало доминировать в финансовой науке. Подчеркнем, что переход от классической к неоклассической теории финансов не был каким-то уникальным, самостоятельным явлением — он осуществлялся в рамках становления неоклассической экономии и был теоретически подкреплен разработками ведущих представителей нового направления — маржинализма. Становление неоклассических финансов связано с эволюцией экономической теории и формированием неоклассической экономической школы, в частности, с работами А. Маршалла (неоклассическая теория маржинализма), У. Джевонса (теория предельной полезности), Е. Бем-Баверка (теория капитала и теория процента).

Реклама

С определенной долей условности можно утверждать, что неоклассическая теория финансов базируется на четырех исходных тезисах (посылках):

· экономическая мощь государства, а значит, и устойчивость его финансовой системы в значительной степени определяются экономической

мощью частного сектора, ядро которого составляют крупные корпорации;

· вмешательство государства в деятельность частного сектора минимизируется;

· из доступных источников финансирования, определяющих возможности развития крупных корпораций, основными являются прибыль и рынки капитала;

· интернационализация рынков капитала, товаров, труда приводит к тому, что общей тенденцией развития финансовых систем отдельных стран является стремление к интеграции.

Все эти тезисы с очевидностью находят подтверждение в современном состоянии и тенденциях развития глобальной финансовой системы. Так, в отношении последнего тезиса помимо примера с созданием европейской денежной единицы евро можно привести и такой менее известный, но весьма значимый факт, как принятие в 2000 г. базового набора стандартов бухгалтерского учета и представления отчетности, которому будут следовать все фондовые биржи мира; иными словами, эти стандарты будут использоваться вместо национальных при подготовке отчетности в том случае, если компания намеревается попасть в листинг солидной фондовой биржи.

В наиболее общем виде неоклассическую теорию финансов можно определить как систему знаний об организации и управлении финансовой триадой: ресурсы, отношения, рынки. Ключевыми разделами, послужившими основой формирования этой науки и (или) вошедшими в нее составными частями, являлись: теория полезности (utility theory), теория арбитражного ценообразования (arbitrage pricing theory), теория структуры капитала (theory of capital structure), теория портфеля и модель ценообразования на рынке финансовых активов (portfolio theory and capital asset pricing model), теория ценообразования на рынке опционов (option pricing theory) и теория предпочтений ситуаций во времени (state-preference theory).

Реклама

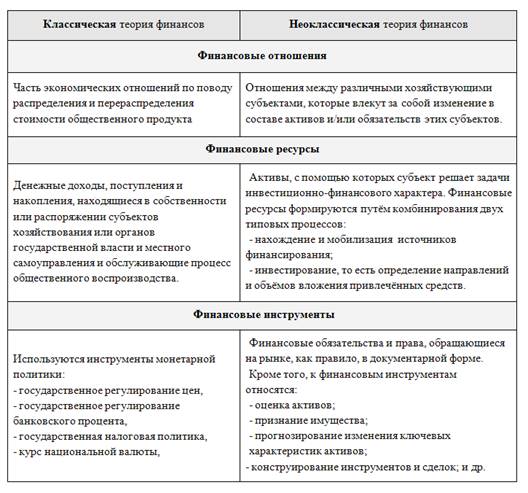

Если в классической теории финансовые отношения ограничены исследованием закономерностей и механизма реализации распределительных процессов, превращаясь в «вещь в себе», то в неоклассической интерпретации присутствует критерий продуктивности распределительных отношений (состояние активов и обязательств экономических субъектов). В результате формализована связь объективной категории с материальным миром, реализуемая путём различных комбинаций двух типовых финансовых процедур – мобилизации и инвестирования.

В классической и неоклассической теориях финансов принципиально отличается состав финансовых ресурсов. Классическое определение основано на результатах воспроизводства продукта, когда под финансовым ресурсом понимаются денежные доходы, поступления и накопления, формируемые у субъектов хозяйствования и государства и предназначенные на цели расширенного воспроизводства, материальное стимулирование работающих, удовлетворение социальных потребностей и финансирование государственных расходов.

В неоклассической теории природа финансовых ресурсов исследуется в контексте их роли в обеспечении непрерывности воспроизводственного процесса, то есть в единстве двух типовых процессов: 1) нахождения и мобилизации источников финансирования и 2) определения направлений и объёмов вложения привлечённых средств. Иными словами, финансовыми ресурсами называются активы, с помощью которых хозяйствующие субъекты решают задачи инвестиционно-финансового характера. В определении финансовых ресурсов денежный характер финансов вытесняется их стоимостной характеристикой, что найдёт логическое продолжение в идентификации сущности и состава финансовых инструментов.

Сравнительно новой категорией неоклассической теории финансов является «финансовый инструмент». В общепринятом значении под инструментом понимается средство, способ, применяемый для достижения чего-нибудь. В классической теории финансов макроэкономическое регулирование интеграции финансовых потоков в реальные инвестиции осуществляется преимущественно монетарными способами (регулирование цен, банковского процента, курса национальной валюты, ставок налогообложения). Исключение составляет распределение денежных накоплений и доходов через общественные фонды потребления, преследующие, главным образом, социальные цели. В реальном секторе экономики термин «финансовые инструменты» заменён понятием «источники финансирования», лишенным основного рыночного признака – правовой характеристики. Например, термин «собственные источники финансирования» не идентичен понятию «права инвесторов на долю в бизнесе». Не случайно ни одно законодательство не содержит норм, регламентирующих источники финансирования; при этом существует национальный институт защиты прав инвесторов.

В неоклассической теории под финансовым инструментом понимается инструмент планирования, в котором, по определению, обозначены финансовые права и обязательства, обращающиеся на рынке, как правило, в документарной форме. Финансовый инструмент - это любой контракт, в результате которого одновременно возникает финансовый актив у одной организации и финансовое обязательство или долевой инструмент – у другой.

Посредством финансовых инструментов формируются отношения между участниками воспроизводственных процессов, и оговаривается их содержательная часть. В международной практике действуют жёсткие стандарты качества финансовых инструментов. В частности, Международными стандартами финансовой отчётности (LAS 39) предусмотрены специальные процедуры оценки и признания финансовых инструментов коммерческих организаций. Прямое участие государства в планировании хозяйственной деятельности экономических субъектов противоречило бы принципам рыночной экономики. Однако у государства должна быть возможность, более того, – обязанность оценки социально-экономических последствий использования хозяйствующими субъектами тех или иных финансовых инструментов.

В понятиях «финансовые ресурсы» и «финансовые инструменты» максимально близко сходятся два момента, характеризуемые как финансы, так и капитал. Это позволяет сформировать органическую связь того и другого в целостной системе отношений общественного воспроизводства, функционирующих в координатах рыночной системы. В частности, величина капитала определяется путём очищения финансовых ресурсов экономического субъекта от той части финансовых инструментов, которая определена понятием «обязательства». В этом случае объём инвестиций балансируется объёмом прав собственников, а валюта такого баланса, формируемая по итогам каждого воспроизводственного цикла, является аргументом стратегических инвесторов в данном бизнесе.

Эволюция теории финансов не изменила сущности этой категории, определяемой в качестве части экономических отношений по поводу распределения и перераспределения стоимости валового внутреннего продукта, доходов от внешнеэкономической деятельности и части национального богатства. При этом смещается целевой аспект в характеристике финансов. Формирование и использование фондов денежных средств у субъектов хозяйствования и государства, с точки зрения неоклассических финансов, рассматривается в качестве промежуточного результата. Под конечным результатом понимается обеспечение таких пропорций финансового распределения стоимости общественного продукта, которые способствуют накоплению совокупного капитала общества.

Таким образом, в неоклассической теории под финансами понимается часть экономических отношений, возникающих между субъектами воспроизводственного процесса по поводу распределения и перераспределения стоимости общественного продукта и части национального богатства, направленных на обеспечение прироста финансовых ресурсов и накопления капитала хозяйствующих субъектов, а также на финансирование функций государства. Эффективными признаются такие финансовые отношения, результат которых выражается в расширенном воспроизводстве совокупного капитала, мобилизованного экономическими субъектами на финансовом рынке и рынке труда. В таком контексте область знаний, именовавшаяся как «финансовая теория» в последнее время уступает место понятию «финансовая экономическая теория», или неоклассическая теория финансов, самостоятельным направлением которой являются институциональные финансы.

Несложно заметить, что ядром неоклассической теории финансов является систематизация знаний о принципах функционирования финансовых рынков и, в частности, теоретических построений и практического инструментария с позиции участников рынков.

Обращения внимания на рынки капитала и крупнейшие компании не случайно. Как показывает мировой опыт, в реальной рыночной экономике особую роль играют акционерные общества. Удельный вес их в общем числе предприятий различных форм собственности может быть сравнительно небольшим, однако значимость с позиции вклада в создание национального богатства страны исключительно высока. Так, в США в настоящее время 10 % компаний являются акционерными обществами, 10 % - товариществами, 80 % - небольшими компаниями, находящимися в индивидуальной собственности; вместе с тем на долю каждой из выделенных групп компаний приходится соответственно 80, 13 и 7 % общего объема реализации продукции и услуг. Еще более существен уровень концентрации капитала и значимости отдельных компаний в развитых странах Азии (например, в Южной Корее), где буквально считанное число суперкорпораций контролирует, по сути, всю национальную экономику. Точно так же велика роль финансовых рынков; именно эти рынки являются катализатором многих экономических потрясений (например, Великая депрессия в США в 30-е годы, недавние финансовые кризисы в Южной Америке, Азии, Японии и др.).

|