СОДЕРЖАНИЕ

Введение …………………………………………………………….............3 Глава 1. Финансовое обеспечение здравоохранения…………………….5 1.1. Реформирование в здравоохранении ……………………..........5 1.2. Бюджетные расходы на содержание учреждений здравоохранения…………………………………...8 1.3. Планирование бюджетных расходов на здравоохранение……………………………………………...10 Глава 2. Фонд обязательного медицинского страхования…………….17 2.1. Понятие о фонде обязательного медицинского страхования………………………………………………………17 2.2. Федеральный фонд обязательного медицинского страхования……………………………………………………….20 2.3. Территориальные фонды обязательного медицинского страхования ……………………………………...23 2.4.Реформирование систем медико-социального страхования………………………………………………………...27 Глава 3. Проблемы здравоохранения………………………………………32 3.1. Проблемы финансирования здравоохранения в Российской Федерации…………………………………………32 3.2. Актуальные вопросы правового регулирования экономических аспектов деятельности учреждений здравоохранения……………………………………40

Заключение........................................................................................................49 Библиография....................................................................................................51

Введение

В СССР здравоохранение гарантировало всем гражданам бесплатное и общедоступное медицинское обслуживание. Практика финансирования отрасли за счет средств государственного бюджета приводила к постоянному снижению доли расходов на медицину в общей сумме бюджетных ассигнований. В результате недостаточное финансирование, с одной стороны, и нерациональное использование средств — с другой, привели отрасль к критическому состоянию. Резкое падение большинства показателей, характеризующих уровень медицинской помощи, сделало очевидным необходимость принципиальной перестройки отечественного здравоохранения. Одним из путей выхода отрасли из кризиса было внедрение в систему здравоохранения, начиная с начала 90-х годов, новых форм управления, планирования и финансирования. В этот период начался активный поиск оптимальных форм и методов хозяйствования в новых экономических условиях. Практический опыт реализации реформы в здравоохранении показал, что не был решен важнейший вопрос — не устранен остаточный принцип финансирования здравоохранения. Кроме того, отсутствовал механизм надежного контроля необходимых объема и качества медицинской помощи. Известно, что простое увеличение ассигнований в любую сферу деятельности не позволяет рассчитывать на соответствующее повышение ее эффективности. В условиях экономического кризиса возникли реальные предпосылки и социальная необходимость коренной перестройки деятельности всей системы здравоохранения. В современных условиях развитию и совершенствованию оптимальной модели управления и финансирования здравоохранения, соединяющей в себе социальную направленность и элементы рыночных отношений посредством медицинского страхования, придается особое значение. Медицинское страхование является формой социальной зашиты интересов населения в охране здоровья и представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по осуществлению страховых выплат в размере частичной или полной компенсации дополнительных расходов застрахованного за медицинские услуги, включенные в программу медицинского страхования (гарантированный перечень медицинских услуг, предоставленных всем категориям населения и финансируемых за счет средств ОМС). Цель медицинского страхования — гарантировать гражданам при возникновении страхового случая (заболевания) получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия. Таким образом, сущность страхования заключается в создании механизма финансовых взаимоотношений субъектов медицинского страхования. Такой механизм, с одной стороны, обеспечивает здравоохранение финансовыми ресурсами посредством программ обязательного медицинского страхования, а с другой — расширяет перечень этих программ дополнительными услугами, являясь частью страхового рынка. Далее в этой курсовой работе я опишу модель финансового обеспечения здравоохранения, которая используется в настоящее время; реформирование систем организации, финансирования и управления здравоохранения; порядок планирования расходов на здравоохранение, который существовал до внедрения механизма медицинского страхования и частично применяется в настоящее время; важнейшие модели финансирования медицинских учреждений; сущность фонда обязательного медицинского страхования, а также хочу затронуть проблемы финансирования здравоохранения.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ СЕРВИСА Камчатский филиал

КУРСОВАЯ РАБОТА

По учебной дисциплине: Бюджет РФ Тема: Финансирование здравоохранения

выполнена студентом Алимовым Николаем Валерьевичем

курс 3 группа ФК-01 специальность 060400 «Финансы и кредит»

Научный руководитель курсовой работы: Андреева Любовь Петровна

Дата сдачи на рецензирование: _____________________________________

Допуск к защите________________ ________________________ Дата подпись преподавателя

Работа защищена с оценкой____________________________

Дата_________________________________

Подпись_______________________________

г. Петропавловск-Камчатский 2004 г.

51

Библиография.

1. Бабич А. М., Павлова Л. Н. Государственные и муниципальные финансы. Учебник. - М.: ЮНИТИ-ДАНА, 2002. 2. Вахрин П. И. Бюджетная система РФ. Учебник. – Издательско-торговая кор- порация «Дашков и Ко», 2002. 3. Поляк Г. Б. Бюджетная система России. Учебник. – М.: ЮНИТИ-ДАНА, 2001. 4. Романовский М. В., Врублёвская О. В. Бюджетная система РФ. Учебник. – М.: Юрайт, 2000. 5. Герасименко Н. Ф., Кадыров Ф. Н. «Актуальные вопросы правового регули- рования экономических аспектов деятельности учреждений здравоохране- ния» // Здравоохранение РФ, 2004, № 2.

50

Заключение

При имеющейся в последнее время, тенденции роста совокупных общественных расходов на здравоохранение и стабилизации положения по финансированию отрасли, Министерство здравоохранения Российской Федерации отмечает ряд проблем по планированию, финансированию и контролю за расходами на здравоохранение, требующих решения в рамках формирования и исполнения бюджетов всех уровней. Прежде всего, это выравнивание условий финансирования Программы государственных гарантий обеспечения бесплатной медицинской помощью граждан Российской Федерации во всех субъектах Российской Федерации. Минздрав России определил приоритеты в области финансирования здравоохранения связанные: с ростом расходов на повышение заработной платы работникам здравоохранения; на оказание высокотехнологичных видов медицинской помощи; реализацию федеральных целевых программ. Кроме того, имеется необходимость первоочередного направления средств на обновление основных фондов. Одним из основных инструментов реализации социально-экономической политики в России и в каждом конкретном регионе является формирование системы государственных целевых программ, позволяющих сконцентрировать имеющиеся финансовые ресурсы на решении ключевых проблем, стоящих перед отраслью и страной. В заключение отмечу, что мы коснулись лишь небольшой части вопросов, связанных обеспечением реформирования экономики здравоохранения, но и рассмотренные вопросы свидетельствуют о наличии серьезных проблем в этой сфере. Что касается совершенствования правового регулирования экономических аспектов деятельности медицинских учреждений, то оно должно не только основываться на фундаментальных принципах права, требованиях защиты прав и свобод граждан, соблюдении интересов государства и т. д., но и соответствовать экономическим законам, способствовать эффективной хозяйственной деятельности учреждений здравоохранения. С целью совершенствования правового обеспечения охраны здоровья, в том числе и решения многих экономических вопросов, Комитет по охране здоровья и спорту Государственной Думы проводит большую работу по совершенствованию законодательства в сфере здравоохранения. Она выражается не только во внесении изменений в действующие законы и разработке новых законопроектов, но и в планомерном формировании Кодекса законов об охране здоровья населения. Вместе с тем очевидно, что большинство рассмотренных выше проблем не может быть решено только в рамках законодательства в сфере здравоохранения, поскольку требуется внесение изменений (поправок) в ряд законодательных актов более общего плана (Гражданский, Бюджетный, Налоговый кодексы и т. д.). Кроме того, большую роль в совершенствовании правового регулирования экономической сферы здравоохранения должны сыграть органы исполнительной и законодательной власти.

ferum Upload Petropavlovsk-Kamchatsky Russia

48

Введение

В СССР здравоохранение гарантировало всем гражданам бесплатное и общедоступное медицинское обслуживание. Практика финансирования отрасли за счет средств государственного бюджета приводила к постоянному снижению доли расходов на медицину в общей сумме бюджетных ассигнований. В результате недостаточное финансирование, с одной стороны, и нерациональное использование средств — с другой, привели отрасль к критическому состоянию. Резкое падение большинства показателей, характеризующих уровень медицинской помощи, сделало очевидным необходимость принципиальной перестройки отечественного здравоохранения. Одним из путей выхода отрасли из кризиса было внедрение в систему здравоохранения, начиная с начала 90-х годов, новых форм управления, планирования и финансирования. В этот период начался активный поиск оптимальных форм и методов хозяйствования в новых экономических условиях. Практический опыт реализации реформы в здравоохранении показал, что не был решен важнейший вопрос — не устранен остаточный принцип финансирования здравоохранения. Кроме того, отсутствовал механизм надежного контроля необходимых объема и качества медицинской помощи. Известно, что простое увеличение ассигнований в любую сферу деятельности не позволяет рассчитывать на соответствующее повышение ее эффективности. В условиях экономического кризиса возникли реальные предпосылки и социальная необходимость коренной перестройки деятельности всей системы здравоохранения. В современных условиях развитию и совершенствованию оптимальной модели управления и финансирования здравоохранения, соединяющей в себе социальную направленность и элементы рыночных отношений посредством медицинского страхования, придается особое значение. Медицинское страхование является формой социальной зашиты интересов населения в охране здоровья и представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по осуществлению страховых выплат в размере частичной или полной компенсации дополнительных расходов застрахованного за медицинские услуги, включенные в программу медицинского страхования (гарантированный перечень медицинских услуг, предоставленных всем категориям населения и финансируемых за счет средств ОМС). Цель медицинского страхования — гарантировать гражданам при возникновении страхового случая (заболевания) получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия. Таким образом, сущность страхования заключается в создании механизма финансовых взаимоотношений субъектов медицинского страхования. Такой механизм, с одной стороны, обеспечивает здравоохранение финансовыми ресурсами посредством программ обязательного медицинского страхования, а с другой — расширяет перечень этих программ дополнительными услугами, являясь частью страхового рынка. Далее в этой курсовой работе я опишу модель финансового обеспечения здравоохранения, которая используется в настоящее время; реформирование систем организации, финансирования и управления здравоохранения; порядок планирования расходов на здравоохранение, который существовал до внедрения механизма медицинского страхования и частично применяется в настоящее время; важнейшие модели финансирования медицинских учреждений; сущность фонда обязательного медицинского страхования, а также хочу затронуть проблемы финансирования здравоохранения.

Глава 1. Финансовое обеспечение здравоохранения

1.1 Реформирование в здравоохранении.

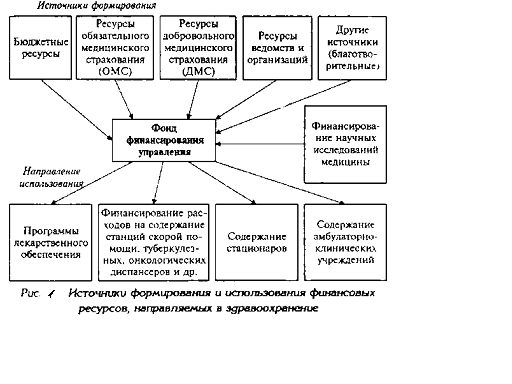

С 1993 г. в соответствии с действующим законодательством происходит поэтапное реформирование систем организации, финансирования и управления здравоохранением на основе программно-целевых методов планирования с постепенным внедрением механизма медицинского страхования. В настоящее время модель финансового обеспечения здравоохранения включает бюджетные ресурсы, ресурсы фондов обязательного медицинского страхования (ОМС), фондов медицинских страховых организаций и другие источники (рис. 1).  Реформа предполагает разработку и реализацию на региональном, городском уровнях целевых программ обеспечения населения медицинской помощью. Реформа предполагает разработку и реализацию на региональном, городском уровнях целевых программ обеспечения населения медицинской помощью. Ведущими направлениями таких программ определены: обеспечение гарантированных объемов и повышение качества медицинской помощи; развитие высокоспециализированных видов медицинской помощи; оптимизация существующих и внедрение новых организационно-хозяйственных форм деятельности медицинских организаций в условиях бюджетно-страхового финансирования отрасли и формирование рынка медицинских услуг с участием негосударственных медицинских учреждений. Например, Программа обеспечения медицинской помощью населения Москвы на 1996—1997 гг. содержала несколько важнейших блоков (целевых программ). 1. Государственное гарантирование населению медицинского обеспечения на основе ежегодно определенных целевых медицинских программ для отдельных категорий населения по медицинским показаниям, финансируемых из городского бюджета. Источниками финансирования таких программ являются средства городского бюджета, финансовые ресурсы административных округов, внебюджетные средства городской администрации и др. 2. Гарантированная медицинская помощь, осуществляемая по системе обязательного медицинского страхования для обеспечения детского и взрослого населения амбулаторно-поликлинической и стационарной медицинской помощью. При этом расходы для разных категорий населения составили в 1998 г. для работающих граждан 339,8 тыс. руб., неработающих — 458,9 тыс. руб. Финансирование медицинской помощи определяется по подушевым нормативам, размер которых зависит от финансовых возможностей территориальных бюджетов. Так, в Москве поступление подушевых нормативов на работающих и неработающих граждан имело следующее соотношение: в 1996 г. 1:0,76 против 1:1,04 в 1995 г. и 1:1,31 в 1994 г. Источники финансирования этого блока — средства обязательного медицинского страхования, состоящие из страховых взносов предприятий и других юридических лиц, бюджетные платежи за неработающее население и другие поступления. 3. Негосударственные формы медицинского обеспечения населения - добровольное медицинское страхование и частная медицинская практика. В соответствии с бюджетной классификацией консолидированного бюджета на 1999 г. предусмотрено выделение на расходы здравоохранения и физическую культуру 82280,5 млн. руб., или около 7% всех расходов консолидированного бюджета (из них 1,7% - расходы федерального бюджета и 13% - расходы бюджетов территорий). В финансировании и управлении здравоохранением существует большое число проблем, требующих решения. Так, финансовые ресурсы, направленные в отрасль в настоящее время, не принесли ощутимого повышения качества медицинской помощи, не создана конкуренция на рынке медицинских услуг, не изменена система оплаты труда медицинских работников, не преодолена разобщенность действий структур, ответственных за здоровье населения, не соответствует современным требованиям материально-техническая база медицинских учреждений. Необходимо дальнейшее реформирование систем функционирования и финансирования здравоохранения с привлечением механизма медицинского страхования, предусматривающего следующий порядок финансового взаимодействия субъектов в системе обязательного медицинского страхования (ОМС): плательщики (предприятия, организации и другие хозяйствующие субъекты) перечисляют страховые платежи на ОМС в фонды (федеральный и территориальные) медицинского страхования; органы исполнительной власти перечисляют платежи на ОМС неработающего населения два раза в месяц в размере 1/6 квартальной суммы средств, предусмотренной в территориальном бюджете; территориальный фонд ежемесячно перечисляет на счета страховщиков ОМС средства для оплаты медицинских услуг с учетом среднедушевых нормативов и количества застрахованных. Страховщики производят оплату, проверяют обоснованность счетов за медицинскую помощь, контролируют объем, сроки и качество ее предоставления; 4) оплата счетов-фактур медицинских учреждений производится ежемесячно в режиме «аванс — окончательный расчет». Окончательный расчет осуществляется в соответствии с фактически выполненными объемами медицинской помощи В дополнение к обязательной (государственной) системе медицинского страхования действует дополнительная система добровольного медицинского страхования, организованная, как правило, на «смешанной», акционерной форме собственности. Функционирует она на коммерческих принципах, на которых построены страховые тарифы.

1.2 Бюджетные расходы на содержание учреждений здравоохранения.

До внедрения в здравоохранение механизма медицинского страхования существовал следующий порядок планирования расходов на здравоохранение, который частично применяется и в настоящее время: составление индивидуальных и общих смет медицинских учреждений; составление сводных смет расходов на здравоохранение к проекту территориального бюджета; разработка расчетных показателей Министерством финансов республики, областным (краевым) финансовым управлением. Планирование расходов на каждом уровне бюджетной системы имело свои особенности в расчетах показателей, систем нормирования расходов на текущее содержание. Составление индивидуальной сметы медицинского учреждения начиналось с расчета оперативно-сетевых показателей среднегодового количества коек, количества койко-дней, среднегодового числа должностей медицинского и административно-хозяйственного персонала, количества поликлинических посещений и других показателей, характеризующих объем работы каждого подразделения. Использовались следующие показатели планирования расходов на здравоохранение: по амбулаторно-поликлинической помощи - число врачебных посещений в поликлинике, консультации и помощь на дому, приходящиеся на одного жителя в год (примерно 12 посещений в год); по стационарной помощи: количество - койко-мест, занятость больничной койки в году: Д = = , , где I -число проведенных койко-дней по m-й специальности; Д-показатель числа дней использования койки в году не m-й специальности; К - среднегодовое количество коек по m-й специальности. Оборачиваемость койки характеризует величину среднего числа больных по каждой больничной койке в течение года: F= , , где Р - среднее пребывание больного на койке. Среднее использование больничных коек в год Д зависит от среднедневного количества больных N или от мощности больницы: Д = , , Д =365 - tF , где t - среднее время простоя койки в год по m-й специальности. Контроль за эффективностью использования выделенных бюджетных ассигнований осуществлялся в ходе ревизий и тематических проверок финансовыми органами территориальных и местных органов самоуправления, отделениями контрольно-ревизионного управления и счетными палатами регионов. Проверке подлежали: правильность расчета плановых показателей деятельности учреждений здравоохранения, их соответствие фактическим объемам выполненных работ, оказанных медицинских услуг, целесообразность использования выделенных бюджетных ресурсов. Таким образом, чем выше показатель использования больничных коек, тем выше показатель оборачиваемости коек и тем меньше средств необходимо выделить из бюджета на содержание коечного фонда, развертывания новой сети коек, строительства новых стационаров (меньше текущие и капитальные затраты на здравоохранение в бюджетах всех уровней).

1.3. Планирование бюджетных расходов на здравоохранение.

В основе расчета расходов на содержание стационара - показатель среднегодового количества коек, который в зависимости от сроков развертывания новых коек определяется по формуле: К  = К = К  + + , , где К -среднегодовое количество коек; К - количество коек на начало года; К  - количество коек на конец года; n- число месяцев функционирования вновь развернутых коек. - количество коек на конец года; n- число месяцев функционирования вновь развернутых коек. Общие расходы на здравоохранение в проекте бюджета района определяются следующим образом. Определяется величина фонда заработной платы по больницам и стационарам района. В зависимости от среднегодового количества коек и средней заработной платы на одну койку в год, определяемой отдельно по диспансерам, находящимся в городах и рабочих поселках и в сельской местности: ФЗП = К = К  ЗП ЗП  , , где ФЗП -годовой фонд заработной платы; ЗП -средняя заработная плата на одну койку в год. Определяются расходы на медикаменты, а также расходы на канцелярские и хозяйственные расходы. Итоговая сумма расходов на медикаменты состоит из суммы расходов на медикаменты и расходов на бесплатную и льготную выдачу медикаментов по больницам, находящимся в городской и сельской местности: Р =N =N K K  , , где Р -расходы на медикаменты в стационарах; N -норма расходов на медикаменты; K -количество койко-дней; С= Р+ Р , , где С -общая сумма расходов на медикаменты; Р - расходы на медикаменты в стационарах; Р - расходы на бесплатную (льготную) выдачу медикаментов. Аналогично определяется сумма канцелярских и хозяйственных расходов: С= К N , где С - сумма канцелярских и хозяйственных расходов; N - норма расходов на одну койку в год. Определяется норма расходов на питание на одну койку в год: N =ЧN, гдеN -норма расходов на питание на одну койку в год;Ч-число дней функционирования койки в год;N-норма расходов на питание на одну койку в день. Сумма расходов на питание определяется по формуле: С=N К , где С - сумма расходов на питание; N - норма расходов на питание на одну койку в год; К - среднегодовое количество коек. Определяется количество койко-дней по больницам и диспансерам в городах и сельской местности по формуле: К  = Ч К , = Ч К , где К -количество койко-дней;Ч - число дней функционирования койки в год; К - среднегодовое количество коек. Расходы на мягкий инвентарь определяются по формуле: P  = P = P  + P + P  , , где P - расходы на мягкий инвентарь; P - расходы на дооборудование новых коек; P - расходы на оборудование прежних коек. При этом используется расчет прироста коек, который обеспечивается по формуле: П =К -К где П - прирост коек за год; К - количество коек на конец года; К - количество коек на начало года, Расходы на дооборудование новых коек определяется так: P = П P , где P - расходы на дооборудование новых коек, P - норма расходов на дооборудование одной новой койки. Далее определяется свод расходов проекта бюджета района по больницам и диспансерам городов, рабочих поселков, сельской местности: С=ФЗП+Н  +С +С + С + С + С + С + С + С , , где С - сумма расходов по проекту бюджета района по больницам и диспансерам; ФЗП - фонд заработной платы (ФЗП) медицинских работников административно-хозяйственного персонала; Н - начисления на ФЗП (в 1999 г. они составили 38,5% отФЗП); С - общая сумма расходов на медикаменты; С - сумма канцелярских и хозяйственных расходов; С - сумма расходов на питание; С - сумма расходов на мягкий инвентарь. Статьи расходов. 1) Заработная плата (ст. 1) занимает особое место, так как составляет 60% затрат на содержание медицинского учреждения. В настоящее время она устанавливается в соответствии с Единой тарифной сеткой по оплате труда работников бюджетной сферы. 2) Начисления на зарплату (ст. 2) в размере 39—40% направляются во внебюджетные фонды. 3) Административно-хозяйственные расходы (ст. 3) включают широкий перечень затрат по обслуживанию лечебного процесса. 4) Командировочные расходы (ст. 4) определяются в соответствии с действующими нормами. 5) В стационарах большое внимание уделяется расходам на питание больных (ст. 9), определяемым умножением норм затрат на количество койко-дней, планируемых в каждом отделении. 6) В таком же порядке осуществляется планирование расходов на приобретение медикаментов и перевязочных средств (ст. 10). С целью контроля за стоимостью медицинских услуг в расчет цен принимаются наиболее дешевые медикаменты. 7) Расходы на приобретение медицинского оборудования и расходы на приобретение мягкого инвентаря (ст. 12 и ст. 14) планируются в пределах выделенных ассигнований и по дифференцированным нормам в зависимости от профиля отделений. 8) Затраты на капитальный ремонт зданий (ст. 16) медицинских учреждений определяются на основе финансово-сметных расчетов в пределах выделяемых бюджетных ассигнований. Прочие расходы (оплата летных часов санитарной авиации, организация и проведение культурно-массовых мероприятий среди больных и др.) планируются на уровне прошлых лет с учетом экономии. К бюджетным ассигнованиям медицинские учреждения вправе привлекать средства, полученные в ходе оказания платных медицинских услуг, в том числе по договорам добровольного медицинского страхования. Итог сметы - свод затрат по всем статьям расходов. При составлении сметы медицинского учреждения используются материалы экономического анализа исполнения смет за предшествующие один-три года. Выводы по материалам анализа позволяют уточнить размеры отдельных расходов, некоторые расчетные нормы, выявить динамику показателей и установить влияние различных факторов на отклонения по статьям сметы расходов. При условии инфляционного роста размер показателей может корректироваться на коэффициент инфляционных ожиданий по согласованию с вышестоящими органами управления здравоохранением. Важнейшие модели (методы) финансирования медицинских учреждений. цена конкретной медицинской услуги при бюджетно-страховой модели, определяемая на базе сметы расходов; оплата средней стоимости пролеченного больного (в целом по стационару или в среднем по отделению); оплата одного законченного случая лечения на основе клинико-статистических групп или медико-экономических стандартов; среднедушевой норматив финансирования на работающее и неработающее население. Может применяться и комбинация этих методов. При этом конкретный выбор модели финансирования осуществляется местным органом исполнительной власти. До 1993 г. в процессе сводного бюджетного планирования расходов на здравоохранение применялись среднегодовые показатели по сети, штатам и контингентам по видам учреждений, средней ставке заработной платы на одну должность, средние расчетные нормы по статьям затрат на текущее содержание. Сводное планирование основано на анализе предыдущего периода и осуществляется в два этапа: 1) расчеты к проекту бюджета субъекта Федерации, области, края; 2) разработка расчетных показателей по здравоохранению для бюджетов районов, городов областного, краевого подчинения и определение объема расходов для учреждений, состоящих на областном (краевом) бюджете и нижестоящих бюджетов и учреждений. Расчетные показатели сообщались финансовым отделам районов (городов), анализировались, уточнялись в областных (краевых) финансовых управлениях. С учетом этих корректировок составлялся бюджет города (района) по расходам на здравоохранение. В таком же порядке районные (городские) финансовые отделы разрабатывали расчетные показатели по здравоохранению по бюджетам городов районного подчинения и т. д. В регионах сейчас действует большое количество форм взаиморасчетов, которые реализуют рассмотренные методы. Главная проблема состоит не в правильности определения цены конкретного медицинского случая, а в порождении механизмов, которые ориентировали медицинские учреждения на проявление инициатив, полезных для расширения перечня и качества медицинских услуг. Страховые отношения в здравоохранении. В условиях перехода к рыночной экономике существуют две крупные проблемы: 1) определение границы, расширяющей финансовую ответственность территориальных фондов обязательного медицинского страхования (ОМС) и территориальных бюджетов; 2) определение степени эффективности деятельности медицинских учреждений и выработка стимулов повышения качества обслуживания. Для сохранения устоявшихся классификаций расходной части бюджетной системы на здравоохранение можно использовать унифицированный подход. Предельное значение финансовой ответственности может определяться следующим образом: в пределах параграфов 203 раздела бюджетов субъектов Федерации, краев, областей происходит финансирование медицинских учреждений; по медицинским учреждениям, имеющим совместное финансирование из бюджета и территориального фонда, Фонд берет на себя финансирование статей 1, 2, 9, 10, 14, а остальная часть финансируется из бюджета; по тем медицинским учреждениям, в которых не удается провести границу указанным способом, она может устанавливаться в долях отдельных статей сметы медицинского учреждения. Исходя из реальных финансовых возможностей регионов, определяются конкретные размеры по взаимному согласованию между фондом ОМС, бюджетом и др. В условиях рыночной экономики финансовые ресурсы являются основным и единственным средством реального управления, поэтому система страховых отношений в медицине включает взаимодействие бюджета и территориальных фондов в процессе аккумуляции и управление финансовыми средствами между медицинскими учреждениями. Такая система страховых отношений решает следующие задачи: планирование бюджета здравоохранения региона; проведение организационной работы по исполнению текущего бюджета; аккумулирование платежей ОМС и ведение страховых полисов. В рамках планирования бюджета здравоохранения региона определяются: структура существующей и перспективной систем здравоохранения; бюджеты медицинских учреждений, финансирование которых в целом или постепенно закрепляется за бюджетом; стоимость лечебно-диагностических процедур, входящих в целевую программу обязательного медицинского обслуживания для лечебных учреждений и бюджеты нелечебных учреждений, финансирование которых осуществляется фондом. Далее заключается бюджетное соглашение между управлением здравоохранения и территориальным фондом по объемам и статьям финансирования региональной системы здравоохранения на основе региональных программ ОМС и разрабатываются бюджеты всех медицинских учреждений региона. При переходе на финансирование по подушевому нормативу, широко применяемому в мире по принципу «pay-as-go» («деньги следуют за пациентом») исходя из финансовых возможностей территориального бюджета определяются размер ассигнований на душу неработающего населения (студентов, детей, пенсионеров и т. д.) и общий размер ассигнований по региону. Эти средства дополняются платежами хозяйствующих субъектов на ОМС и составляют финансовую базу здравоохранения региона. Таким образом, медицинское учреждение в условиях рыночной экономики финансируется из нескольких источников: бюджетные ассигнования на неработающее население; финансирование целевых государственных программ; средства обязательного медицинского страхования (платежей,

хозяйствующих субъектов); платные услуги по договорам добровольного медицинского страхования (ДМС); Глава 2. Фонд обязательного медицинского страхования

2.1. Понятие о фонде обязательного медицинского страхования.

Фонды обязательного медицинского страхования (ФОМС) представляют собой централизованные источники финансовых ресурсов для целей медицинского страхования как формы социальной защиты населения. ФОМС обеспечивают аккумулирование денежных средств на обязательное медицинское страхование, обеспечение финансовой стабильности государственной системы обязательного медицинского страхования. Цели медицинского страхования - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и проводить профилактические мероприятия. Медицинское страхование осуществляется в двух видах: обязательное - является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования; добровольное - осуществляется на основе программ и обеспечивает гражданам получение дополнительных медицинских и других услуг сверх установленных программами обязательного медицинского страхования. Добровольное медицинское страхование может быть коллективным и индивидуальным: первое осуществляется в соответствии с социальными программами развития предприятий и является дополнительным к обязательному государственному страхованию, второе осуществляется отдельными гражданами. В качестве субъектов медицинского страхования выступают гражданин, страхователь, страховая медицинская организация, медицинское учреждение. Страхователями при обязательном медицинском страховании являются: для неработающего населения - исполнительные органы власти субъектов РФ, местная администрация; для работающего населения - предприятия, учреждения, организации, лица, занимающиеся индивидуальной трудовой деятельностью, и лица свободных профессий. Страхователями при добровольном медицинском страховании выступают граждане или предприятия, представляющие интересы граждан. Страховые медицинские организации - юридические лица, осуществляющие медицинское страхование и имеющие соответствующую лицензию. Медицинскими учреждениями в системе медицинского страхования являются имеющие лицензии лечебно-профилактические учреждения, научно-исследовательские и медицинские институты, другие учреждения, оказывающие медицинскую помощь, а также лица, осуществляющие медицинскую деятельность как индивидуально, так и коллективно. Объектом добровольного медицинского страхования является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая. Медицинское страхование проводится путем заключения договора между субъектами медицинского страхования. Субъекты медицинского страхования выполняют обязательства по заключенному договору в соответствии с законодательством. Договор медицинского страхования представляет собой соглашение между страхователем и страховой медицинской организацией (страховщиком), в соответствии с которым последняя обязуется организовывать и финансировать предоставление застрахованным лицам медицинской помощи определенного объема и качества или других услуг по программам обязательного и добровольного медицинского страхования. Договор медицинского страхования считается заключенным с момента уплаты первого страхового взноса. Каждый гражданин, в отношении которого заключен договор медицинского страхования или который заключил такой договор самостоятельно, получает страховой медицинский полис. Страховой медицинский полис находится на руках у застрахованного лица. В целом источниками финансовых ресурсов системы здравоохранения являются: средства бюджетов всех уровней; средства государственных и общественных организаций,

предприятий; личные средства граждан; безвозмездные и благотворительные взносы и пожертвования; доходы от ценных бумаг; кредиты банков и других кредиторов; другие источники. Из перечисленных выше средств формируются самостоятельные фонды здравоохранения и фонды медицинского страхования. Финансовые ресурсы государственной, муниципальной систем здравоохранения предназначены для реализации единой политики в области охраны здоровья населения. Они направляются на финансирование мероприятий по разработке и реализации целевых программ, обеспечение профессиональной подготовки кадров, финансирование научных исследований, развитие материально-технической базы учреждений здравоохранения, субсидирование конкретных территорий в целях выравнивания условий оказания медицинской помощи населению по обязательному медицинскому страхованию, оплату особо дорогостоящих видов медицинской помощи, финансирование медицинских учреждений, оказывающих помощь при социально значимых заболеваниях, оказание медицинской помощи при массовых заболеваниях, в зонах стихийных бедствий, катастроф и для других целей в области охраны здоровья населения. Финансовые средства государственной системы обязательного медицинского страхования формируются за счет отчислений страхователей на обязательное медицинское страхование.

2.2. Федеральный фонд обязательного медицинского страхования.

Федеральный фонд обязательного медицинского страхования (ФФОМС) обеспечивает обязательное медицинское страхование граждан. Он является государственным некоммерческим учреждением. Основные задачи ФФОМС: Финансовое обеспечение установленных законодательством прав граждан на медицинскую помощь; обеспечение финансовой устойчивости системы обязательного медицинского страхования и создание условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории Российской Федерации в рамках базовой программы обязательного медицинского страхования; аккумулирование финансовых средств для обеспечения финансовой стабильности системы обязательного медицинского страхования. Финансовые средства ФФОМС являются федеральной собственностью, не входят в состав бюджетов, других фондов и изъятию не подлежат. Бюджет Федерального фонда обязательного медицинского страхования на 2001 г. по доходам утвержден в сумме 2 690,0 млн. руб., по расходам - в сумме 2 680,0 млн. руб. с превышением доходов над расходами в сумме 10,0 млн. руб. Источниками формирования доходов бюджета ФФОМС являются: часть единого социального налога; часть единого налога на вмененный доход; возврат ранее размещенных временно свободных финансовых средств; прочие доходы. Расходуются средства бюджета ФФОМС на следующие цели: выравнивание финансовых условий деятельности территориальных фондов обязательного медицинского страхования в рамках базовой программы обязательного медицинского страхования, включая нормированный страховой запас; выполнение целевых программ оказания медицинской помощи по обязательному медицинскому страхованию; компьютеризация системы обязательного медицинского страхования; мероприятия по подготовке и переподготовке специалистов для системы обязательного медицинского страхования; научные исследования в области обязательного медицинского страхования; содержание ФФОМС и т.д. Временно свободные финансовые средства ФФОМС размещаются в банковских депозитах и могут использоваться для приобретения высоколиквидных государственных ценных бумаг. Доходы от использования временно свободных финансовых средств и нормированного страхового запаса ФФОМС направляются на выравнивание деятельности его территориальных отделений и реализацию принятых программ. Фонд ежегодно разрабатывает бюджет и отчет о его исполнении, которые по представлению Правительства РФ утверждаются федеральным законом. Управление ФФОМС осуществляется коллегиальным органом - правлением и постоянно действующим исполнительным органом - директором. Средства, направляемые гражданами и юридическими лицами на финансирование государственной, муниципальной систем здравоохранения, не облагаются налогами. Федеральный и территориальные фонды обязательного медицинского страхования освобождаются от уплаты налогов по доходам от основной деятельности. Страховые медицинские организации (страховщики) не входят в систему здравоохранения. Органы управления здравоохранением и медицинские учреждения не имеют права быть учредителями страховых медицинских организаций, но могут владеть их акциями. Суммарная доля акций, принадлежащих органам управления здравоохранением и медицинским учреждениям, не может превышать 10% общего пакета акций страховой медицинской организации. Страховая медицинская организация обязана: осуществлять деятельность по обязательному медицинскому страхованию на некоммерческой основе; заключать договоры с медицинскими учреждениями на оказание медицинской помощи застрахованным по обязательному медицинскому страхованию; заключать договоры на оказание медицинских, оздоровительных и социальных услуг гражданам по добровольному медицинскому страхованию с любыми медицинскими или другими учреждениями; с момента заключения договора медицинского страхования выдавать страхователю или застрахованному страховые медицинские полисы. Медицинские учреждения, оказывающие медицинскую помощь в системе медицинского страхования, заключают договоры со страховыми медицинскими организациями. По лицензиям медицинские учреждения реализуют программы добровольного медицинского страхования без ущерба для программ обязательного медицинского страхования. Медицинские учреждения, выполняющие программы медицинского страхования, имеют право оказывать медицинскую помощь и вне системы медицинского страхования.  Все медицинские учреждения подлежат обязательному лицензированию и аккредитации. Все медицинские учреждения подлежат обязательному лицензированию и аккредитации. Договор на предоставление медицинских услуг - это соглашение, по которому медицинское учреждение обязуется предоставлять застрахованным лицам медицинскую помощь определенного объема и качества в конкретные сроки в рамках программ медицинского страхования. Тарифы на медицинские услуги при обязательном медицинском страховании определяются соглашением между страховыми медицинскими организациями, органами исполнительной власти субъектов РФ и местного самоуправления и профессиональными медицинскими ассоциациями (устанавливаются таким образом, чтобы обеспечить рентабельность медицинских учреждений), а при добровольном - по соглашению между страховой медицинской организацией и предприятием, организацией, учреждением или лицом, предоставляющим эти услуги. Услуги медицинских учреждений оплачиваются страховыми организациями в порядке и сроки, предусмотренные договором между ними, но не позднее месяца с момента представления документа об оплате. Ответственность за несвоевременность внесения платежей определяется условиями договора медицинского страхования. Страховая медицинская организация имеет право требовать от юридических или физических лиц, ответственных за вред, причиненный здоровью гражданина, возмещения ей расходов в пределах суммы, затраченной на оказание застрахованному медицинской помощи, за исключением случаев, когда вред причинен страхователем.

2.3. Территориальные фонды обязательного медицинского страхования.

Территориальные фонды обязательного медицинского страхования создаются законодательными и исполнительными органами власти субъектов РФ. Финансовые средства и имущество всех фондов обязательного медицинского страхования находятся в федеральной собственности. Порядок формирования фондов и средств целевого назначения является единым для всех территориальных фондов, включая их филиалы. Финансовые средства территориального фонда обязательного медицинского страхования подразделяются на две основные группы: фонды и резервы, обеспечивающие функционирование системы обязательного медицинского страхования, в том числе фонд финансовых средств обязательного медицинского страхования, направляемых на финансирование территориальной программы обязательного медицинского страхования и нормированный страховой запас; фонды и средства целевого назначения, формируемые за счет средств, направляемых на содержание исполнительной дирекции территориального фонда обязательного медицинского страхования. Доходы бюджетов территориальных ФОМС формируются за счет следующих источников: части единого социального; страховых взносов на обязательное медицинское страхование неработающего нетрудоспособного населения региона, подлежащие перечислению в Фонд из регионального бюджета; прочих поступлений. Расходы бюджета территориального ФОМС включают: финансирование региональных программ обязательного медицинского страхования; формирование нормированного страхового запаса; финансирование целевых программ по видам помощи, входящим в программу обязательного медицинского страхования; содержание Фонда и его филиалов; финансирование отдельных мероприятий по здравоохранению; приобретение медицинского оборудования для лечебно-профилактических учреждений, работающих в системе обязательного медицинского страхования; прочие расходы. Территориальный фонд обязательного медицинского страхования и его филиалы финансируют страховые медицинские организации на основании договоров о финансировании обязательного медицинского страхования. Оно осуществляется по дифференцированным подушевым нормативам, о которых мы будем говорить далее. В соответствии с договором о финансировании обязательного медицинского страхования при недостатке у страховой медицинской организации средств для оплаты медицинской помощи в рамках территориальной программы обязательного медицинского страхования она обращается в Фонд за субвенциями. Страховые медицинские организации, осуществляющие обязательное медицинское страхование населения соответствующей территории, в том числе филиалы страховых медицинских организаций, находящихся на других территориях, предоставляют Фонду информацию о численности и составе застрахованных, объеме и стоимости оплаченных медицинских услуг; о размерах штрафных санкций, предъявленных ими к медицинским учреждениям: о расходах на ведение дела и формировании и расходовании резервов и фондов. Полученные от территориального фонда по дифференцированным подушевым нормативам средства, страховые медицинские организации используют на оплату медицинских услуг, формирование резервов, оплату расходов по обязательному медицинскому страхованию, а также на формирование фонда оплаты труда работников, занятых обязательным медицинским страхованием. Территориальный фонд устанавливает для страховых медицинских организаций единые нормативы финансовых фондов и резервов в процентах к финансовым средствам, передаваемым им на проведение обязательного медицинского страхования. При этом сумма средств в резерве не должна превышать одномесячного, а в резерве финансирования предупредительных мероприятий - двухнедельного запаса средств на оплату медицинской помощи в объеме территориальной программы обязательного медицинского страхования. Фонд устанавливает порядок использования страховыми медицинскими организациями финансовых резервов и фондов. Резерв оплаты медицинских услуг - это финансовые средства, формируемые страховой медицинской организацией для оплаты предстоящей медицинской помощи застрахованным. Средства резерва оплаты медицинских услуг предназначены для оплаты в течение действия договоров страхования медицинских услуг, оказанных застрахованному контингенту в объеме и на условиях территориальной программы обязательного медицинского страхования. По окончании календарного года определяются финансовые результаты проведения обязательного медицинского страхования, и в случае превышения доходов над расходами сумма превышения направляется на пополнение резервов и дохода страховой медицинской организации. Важное значение для развития системы медицинского страхования имеет Программа государственных гарантий обеспечения граждан Российской Федерации бесплатной медицинской помощью, которая финансируется за счет средств бюджетов всех уровней, средств обязательного медицинского страхования и других поступлений. Она включает в себя перечень видов медицинской помощи, предоставляемых населению бесплатно, базовую программу обязательного медицинского страхования, объемы медицинской помощи, подушевой норматив финансирования здравоохранения, обеспечивающий предоставление гарантированных объемов медицинской помощи. Программа разрабатывается исходя из нормативов объемов медицинской помощи, которые являются основой для формирования расходов на здравоохранение в бюджетах всех уровней и в соответствующих бюджетах фондов обязательного медицинского страхования, и пересматривается ежегодно. Органы исполнительной власти субъектов РФ разрабатывают и утверждают территориальные программы государственных гарантий обеспечения граждан Российской Федерации бесплатной медицинской помощью, которые могут предусматривать предоставление дополнительных объемов и видов медицинской помощи за счет средств субъектов РФ. В рамках базовой программы обязательного медицинского страхования граждан Российской Федерации предоставляется амбулаторно-поликлиническая и стационарная помощь в учреждениях здравоохранения независимо от их организационно-правовой формы при инфекционных и паразитарных заболеваниях. Базовая программа осуществляется за счет средств обязательного медицинского страхования. На основе базовой программы органы исполнительной власти субъектов РФ разрабатывают и утверждают территориальные программы обязательного медицинского страхования, объем предоставляемой медицинской помощи, по которым не может быть меньше объема, установленного базовой программой. Гражданам Российской Федерации на территории Российской Федерации за счет средств федерального бюджета предоставляется медицинская помощь, оказываемая в федеральных медицинских учреждениях, в том числе дорогостоящие виды медицинской помощи, перечень которых утверждается Минздравом России, а за счет бюджетов субъектов РФ и муниципальных образований - скорая медицинская помощь, оказываемая станциями скорой медицинской помощи; амбулаторно-поликлиническая и стационарная помощь, оказываемая в специализированных диспансерах, больницах. За счет средств бюджетов всех уровней осуществляется диспансерное наблюдение здоровых детей, льготное лекарственное обеспечение и протезирование, а также финансирование медицинской помощи, оказываемой фельдшерско-акушерскими пунктами, больницами, центрами и др. Подушевыми нормативами финансирования здравоохранения являются показатели, отражающие размеры средств на компенсацию затрат по предоставлению бесплатной медицинской помощи в расчете на одного человека. Они формируются органами исполнительной власти субъектов РФ по определенным ими показателям стоимости медицинской помощи в разрезе ее видов. Выравнивание условий финансирования территориальных программ государственных гарантий обеспечения граждан Российской Федерации бесплатной медицинской помощью осуществляется в порядке, установленном бюджетным законодательством и законодательством о медицинском страховании.

2.4. Реформирование систем медико-социального страхования.

Дальнейшее реформирование систем обязательного страхования нацелено на решение двух важнейших задач: повышение качества жизни населения путем предоставления всего спектра необходимых социальных услуг; достаточное финансовое обеспечение социальной сферы. Для повышения эффективности использования бюджетных и страховых средств предлагается объединить федеральный фонд обязательного медицинского страхования и фонд социального страхования в федеральный фонд медико-социального страхования. При этом необходимо решить следующие проблемы: обеспечить контроль за выплатой пособий по временной нетрудоспособности на основании сведений о характере заболеваний и оказанной лечебной помощи, поступающих в систему обязательного медицинского страхования; согласовать между собой предоставление лечебных и санаторно-курортных услуг путем частичной передачи специализированным санаторно-курортным организациям лечебно-оздоровительных функций по отдельным видам заболеваний; снизить административные издержки. В результате объединения федерального фонда обязательного медицинского страхования и фонда социального страхования в федеральный фонд медико-социального страхования региональные отделения фонда социального страхования предусматривается преобразовать в региональные отделения федерального фонда медико-социального страхования. Функции этих отделений на региональном уровне: выплата пособий, которые в настоящее время финансируются из средств фонда социального страхования, при сохранении действующего порядка их выплаты через работодателей; контроль обоснованности выплат пособий по временной нетрудоспособности на основании сведений о характере заболеваний и оказанной лечебной помощи, поступающих в систему обязательного медицинского страхования; Финансирование детского отдыха, а также санаторно-курортного обслуживания участников Великой Отечественной войны; текущее взаимодействие с территориальными фондами обязательного медицинского страхования. Подавляющая часть государственных средств, предназначенных для оплаты медицинской помощи, должна поступать в медицинское учреждение из одного источника - системы обязательного медицинского страхования. Бюджетные средства, используемые в настоящее время для оплаты медицинской помощи, предусмотренной базовой программой обязательного медицинского страхования, должны направляться исключительно в фонды обязательного медицинского страхования в качестве платежей на страхование неработающего населения. Для этого необходимо установить порядок использования бюджетных средств для оплаты медицинской помощи, включенной в базовую программу обязательного медицинского страхования, только через фонды обязательного медицинского страхования. Поэтому базовая программа обязательного медицинского страхования должна охватывать основную часть видов и объемов медицинской помощи. Из бюджета будут покрываться расходы на узкий круг социально значимых заболеваний, приобретение особо дорогостоящего оборудования, новое строительство - преимущественно на программной основе. Поэтапно в программу обязательного медицинского страхования следует включить страхование лекарственного обеспечения и проведение профилактики заболеваний. В перспективе объектом обязательного медицинского страхования должны стать не случаи заболевания застрахованных, а состояние их здоровья. Предполагается осуществить постепенный переход от оплаты фактических объемов медицинской помощи к оплате планируемых объемов медицинской помощи, определяемых на основе заказа медицинским организациям. Размещение этого заказа должно осуществляться страховщиком на основе показателей программы государственных гарантий и согласованного с лечебно-профилактическим учреждением плана предоставления медицинской помощи застрахованным лицам. Необходимо также постепенно переходить к заключению договоров не со всеми медицинскими организациями, а только с теми, которые способны обеспечить более высокие показатели качества медицинской помощи и заложенные в программу государственных гарантий целевые показатели эффективности использования ресурсов. Это предполагает конкурсное размещение заказа на оказание плановых объемов медицинской помощи. При таком подходе страховщики должны согласовывать с каждой медицинской организацией заказываемые параметры деятельности, уровень ставок оплаты медицинской помощи. Должны быть повышены государственные требования к деятельности страховщиков и контроль их исполнения с тем, чтобы исключить возможности получать доходы за счет перетекания денег от фондов обязательного медицинского страхования медицинским учреждениям. Федеральный фонд медико-социального страхования совместно с территориальными фондами обязательного медицинского страхования должен осуществлять мониторинг деятельности страховщиков на предмет выполнения лицензионных требований. При таких условиях активность страховщиков будет содействовать процессу реструктуризации здравоохранения, повышению эффективности использования средств обязательного медицинского страхования. Одним из направлений развития системы организаций здравоохранения является преобразование государственных и муниципальных лечебно-профилактических учреждений в некоммерческие организации, имеющие разных соучредителей, а также передача имущества, находящегося в государственной и муниципальной собственности, в доверительное управление некоммерческим медицинским организациям. Предполагается ввести регулирование объемов бесплатной медицинской помощи и порядка предоставления платной медицинской помощи в государственных и муниципальных лечебно-профилактических учреждениях. Для решения этой задачи необходимо ввести в действие механизм финансово-обеспеченных заказов на оказание бесплатной медицинской помощи для каждого государственного и муниципального учреждения. Последние имеют право оказывать услуги и самостоятельно определять объём этих услуг, но при условии выполнения финансово-обеспеченного заказа на оказание бесплатной помощи.

Глава 3. Проблемы здравоохранения.

3.1. Проблемы финансирования здравоохранения в Российской Федерации.

По оценкам Всемирной организации здравоохранения, минимальная величина средств, направляемых на здравоохранение, в современных условиях должна составлять не менее 6% валового внутреннего продукта. На развитие отечественного здравоохранения в последние годы направлялось около 4% валового внутреннего продукта, то есть значительно меньше.

Поэтому очень важно разобраться, чем же определялась такая политика, что явилось теоретической основой формирования финансовой базы этой социально значимой отрасли.

В первую очередь следует пересмотреть общественный статус здравоохранения согласно той роли, которую отрасль занимает в системе общественного воспроизводства, определить экономические критерии характера труда медицинских работников и оценки результатов работы учреждений здравоохранения. Это позволит научно обосновать размер ресурсов, необходимых для финансового обеспечения системы российского здравоохранения в современных условиях.

Исторически так сложилось, что значимость здравоохранения в нашей стране всегда ограничивалась сферой потребления, что и стало теоретической основой организации его финансирования. Так как на государство Конституцией Российской Федерации возложена обязанность обеспечить всем своим гражданам определенный уровень медицинских услуг, то их предоставление рассматривается как его социальная функция, которая реализуется посредством удовлетворения потребностей человека в услугах здравоохранения.

Определение значимости здравоохранения как источника удовлетворения социальных потребностей привело к тому, что производственно-экономическая функция здравоохранения долгое время не принималась во внимание. Это не позволяло в полном смысле раскрыть истинную природу затрат на здравоохранение, определить оптимальную структуру источников его финансирования и размер финансовых ресурсов, необходимых для охраны здоровья населения. Между тем здравоохранение наряду с чисто социальными задачами решает и экономические, связанные с повышением качества жизни человека, темпов роста экономики, способствует формированию трудового потенциала общества, поэтому финансирование здравоохранения следует рассматривать как необходимый элемент воспроизводственного процесса, как специфическую форму капитальных вложений.

Недостаточно глубокая проработка вопроса инвестиций в человеческий капитал, взаимосвязи категорий «потенциал здоровья» и «экономический рост» в определенной степени затрудняют пересмотр финансовых приоритетов в пользу здравоохранения.

Теоретическая неразработанность вопросов, связанных с оценкой инвестирования средств в сферу здравоохранения, не способствует росту заинтересованности хозяйствующих субъектов в увеличении объема финансовых ресурсов, направляемых на охрану здоровья. В результате у нас в стране не действует система мотивации сохранения здоровья работников путем соблюдения санитарных норм, техники безопасности и проведения других мероприятий по охране здоровья.

Между тем мировой опыт доказывает, что инвестиции в человеческий капитал являются не только объективной необходимостью, но и имеют высокую степень доходности, а также оказывают влияние на экономический рост

Учитывая высокие показатели смертности в нашей стране, мы не можем говорить о прибыльности нашего общества. За 1990-1994 годы смертность населения увеличилась на 40%, при этом на 59% - в трудоспособном возрасте. С 1995 года наметилась тенденция к улучшению этих показателей, но позитивные изменения были минимальными; в 1999-2000 годах ситуация вновь заметно обострилась и характеризуется сверхсмертностью людей трудоспособного возраста, среди которых 80% составляют мужчины.

Недостаточный по сравнению с мировыми показателями объем финансирования здравоохранения в нашей стране не позволяет отрасли перейти на качественно новый уровень развития. Крайне неудовлетворительной остается ее материально-техническая база; в отрасли высока степень износа основных фондов. Потребность учреждений здравоохранения в современных видах медицинской техники покрывается на 50-55%, а по ряду наименований медицинского борудования и инструментов - только на 20-22%. Низкая фондовооруженность труда медицинских работников не позволяет своевременно провести диагностику и лечение заболеваний, отодвинуть пик смертности на более старшие возрасты, и это оборачивается существенными экономическими потерями. Необоснованная экономия на финансировании мероприятий по охране здоровья населения приводит к снижению валового внутреннего продукта и прямому ущербу для общества в целом.

Анализ практики организации финансирования здравоохранения в различных странах показывает, что в формировании финансовых ресурсов отрасли, как правило, участвуют три стороны - государство, которое заинтересовано в укреплении здоровья граждан как важном условии развития общества; предприниматели, которые заинтересованы в здоровой рабочей силе как ведущем факторе производства; граждане, которые заинтересованы в своем здоровье как необходимом условии их благосостояния.

Взаимная увязка интересов каждой стороны позволяет определить оптмальное соотношение источников финансирования здравоохранения, учесть реальную возможность привлечения финансовых ресурсов в отрасль.

В зависимости от степени участия каждой стороны в финансировании мероприятий по охране здоровья выделяют следующие модели финансового обеспечения здравоохранения:

- страховая система медицинского обслуживания (Франция, Германия)

- частная модель финансирования здравоохранения (США);

- государственное финансирование (Англия, Финляндия, Канада, Швеция).

Государственное финансирование имеет три разновидности. Первый вид характерен, например, для Англии, где 90% расходов на здравоохранение финансируются за счет бюджетных средств, а 10% - за счет средств страховых фондов и поступлений от платных услуг. Финансирование здравоохранения в Финляндии осуществляется по принципу социального страхования, то есть посредством целевых взносов государства, работодателя и страхующихся, при этом государственные субсидии достигают 80% общих расходов на здравоохранение. Третий тип государственного финансирования расходов здравоохранения, когда исключается всякая возможность медицинского страхования и медицинские услуги бесплатно распределяются среди населения, был присущ СССР.

В системе здравоохранения Российской Федерации за счет бюджетного финансирования покрывается около 70% затрат, из них 7,7% падает на федеральный бюджет и более 60% - на бюджеты субъектов Российской Федерации и органов местного самоуправления; за счет средств Фонда обязательного медцинского страхования финансируется 30% затрат. Но это без учета финансирования расходов здравоохранения за счет средств, получаемых от предпринимательской и иной деятельности, приносящей доход.

Несмотря на расширение источников финансового обеспечения отрасли, значительного увеличения объемов ее финансирования по отношению к валовому внутреннему продукту и достижения уровня расходов на охрану здоровья, соответствующего объективным закономерностям общественного развития, не произошло.

Ограниченные ресурсные возможности здравоохранения связаны с тем, что расходы на медицинское обслуживание находятся в прямой зависимости от состояния финансов всей страны и колеблются в соответствии с ее экономическим положением. Анализ расходов федерального бюджета на здравоохранение показывает, что по-прежнему сохраняется финансирование отрасли по остаточному принципу. В 1999 году расходы на здравоохранение в общем объеме расходов федерального бюджета составили всего лишь 1,53% против 1,65% в 1998 году и 1,88% в 1997 году. И хотя в 2001 году удельный вес утвержденных на здравоохранение расходов был несколько выше 2000 года (1,86% и 1,68% в общем объеме расходов федерального бюджета), в 2002 году он снизился до 1,64%, что не свидетельствует об улучшении финансового обеспечения отрасли. Доля расходов на здравоохранение по отношению к валовому внутреннему продукту по-прежнему сохраняется на уровне 1998 года - 0,29% к валовому внутреннему продукту. Это меньше, чем в 1997 году (0,32% к валовому внутреннему продукту).

В течение 1997-2000 годов утвержденные федеральными законами о федеральном бюджете на соответствующий год расходы на здравоохранение ни разу не были исполнены в полном объеме.

Несмотря на то, что исполнение бюджета в 1999 и 2000 годах улучшилось, по-прежнему сохраняется устойчивая тенденция снижения доли кассовых расходов на здравоохранение к валовому внутреннему продукту по сравнению с долей утвержденных назначений (1998 год - 84,8%, 1999 год - 80,8%, 2000 год - 75%).

Прогнозом социально-экономического развития Российской Федерации на 2002 год предусмотрено, что первоочередными задачами в области здравоохранения будут сохранение на необходимом уровне объемов медицинской помощи, предоставляемой населению бесплатно, и повышение качества ее оказания, удовлетворение потребностей населения и учреждений здравоохранения в лекарственных средствах, обеспечение санитарно-эпидемиологического благополучия и контроля безопасности окружающей среды.

В Послании Президента Российской Федерации Федеральному Собранию Российской Федерации «О бюджетной политике на 2002 год» в качестве первоочередных задач бюджетной политики в области расходов предусмотрены установление жестких смет расходов для всех государственных органов и бюджетных учреждений и необходимость овладения современными методами оценки рациональности бюджетных расходов.

Правда, в августе 1998 года Правительством Российской Федерации было принято постановление об учете средств, получаемых организациями, финансируемыми из федерального бюджета, от предпринимательской и другой приносящей доход деятельности, был разработан порядок составления и предоставления отчетности для мониторинга поступления и использования внебюджетных средств.

В условиях экономической самостоятельности регионов в организации медицинской помощи населению и ориентации на собственные ресурсы территорий немаловажным фактором укрепления финансовой устойчивости отрасли является урегулирование взаимоотношений центра и регионов в отношении разделения полномочий в финансировании мероприятий по охране здоровья населения. Вместе с тем федеральные органы власти Российской Федерации слабо взаимодействуют с органами исполнительной власти субъектов Российской Федерации. Так, типовые соглашения о разграничении предметов ведения и полномочий в сфере здравоохранения и санитарно-эпидемиологического благополучия населения между Правительством Российской Федерации и правительствами (администрациями) субъектов Российской Федерации по состоянию на 1 января 1999 года были подписаны только с 9 субъектами Российской Федерации.

В 1999 году трехсторонние соглашения о взаимодействии между Министерством здравоохранения России, Федеральным фондом обязательного медицинского страхования и органом исполнительной власти субъекта Российской Федерации по вопросам оказания медицинской помощи населению были подписаны с 6 субъектами Российской Федерации.

Впервые в 2000 году во всех субъектах Российской Федерации были приняты территориальные программы государственных гарантий обеспечения населения бесплатной медицинской помощью.

Для финансово-экономического обеспечения системы здравоохранения необходимо проработать вопросы взаимодействия и восстановления вертикали управления системой здравоохранения, улучшения координации деятельности федеральных органов и органов исполнительной власти субъектов Российской Федерации, возможности консолидации бюджетов всех уровней по реализации программ обеспечения лечебно-профилактических учреждений лекарственными средствами и медицинским оборудованием.

Важной задачей остается нормализация положения с лекарственным обеспечением граждан. Лекарственное обеспечение является одной из основных составляющих медицинской помощи населению и включает в себя систему управления фармацевтической промышленностью, производство, контроль качества, оптовую и розничную реализацию, а также использование лекарственных средств.

Проверки Счетной палаты Российской Федерации целевого и эффективного использования средств федерального бюджета, выделяемых на финансирование здравоохранения, показывают, что осуществляемые в этой отрасли мероприятия не оказали ожидаемого влияния на улучшение состояния здоровья населения.

Ответственность за реализацию программы «Неотложные меры борьбы с туберкулезом в России» была возложена на Министерство здравоохранения России. Однако это министерство как государственный заказчик этой программы не требовало предоставления отчетов о ходе выполнения мероприятий от ее основных соисполнителей - Министерства юстиции России и Министерства сельского хозяйства России, осуществляло недостаточный контроль за реализацией программных мероприятий, в том числе финансируемых за счет бюджетов субъектов Российской Федерации и внебюджетных источников.

За 1998-2001 годы федеральная целевая программа «Неотложные меры борьбы с туберкулезом в России» профинансирована всего лишь на 80,1% к утвержденным ассигнованиям (2530,8 млн. рублей).

В 1998 году мероприятия по данной программе были профинансированы всего лишь на 12,7% от годовых бюджетных назначений, в том числе: государственные инвестиции - на 13,2%, прочие нужды - на 12,6%. При этом средства федерального бюджета на мероприятия программы выделялись только Министерству здравоохранения России. Программные мероприятия в Министерстве внутренних дел России и в Министерстве сельского хозяйства России не финансировались.

Министерству здравоохранения России ассигнования на капитальные вложения были выделены в сумме 7,3 млн. рублей против 35 млн. рублей, предусмотренных программой; из 22 противотуберкулезных учреждений финансировалось только 6; ассигнования на приобретение современного медицинского оборудования в рамках программы не проводились.

В 1999 году мероприятия программы были профинансированы всего лишь на 63,8% от бюджетных назначений, в 2000 году - на 98,9%, из них государственные инвестиции - на 90,2% (59,8 млн. рублей, из которых 6,1 млн. рублей, или 10,2%, направлены на погашение кредиторской задолженности прошлых лет), прочие нужды - 100% (582,9 млн. рублей).

Однако главная задача федеральной целевой программы «Неотложные меры борьбы с туберкулезом в России» по стабилизации эпидемиологической ситуации, связанной с туберкулезом, и снижению основных показателей по туберкулезу не выполнена - эпидемиологическая ситуация по туберкулезной инфекции в России продолжает ухудшаться.

Финансирование федеральной целевой программы «Вакцинопрофилактика» в 1997-2001 годах также осуществлялось не в полном объеме. За период с 1997 по 2001 годы программа профинансирована на сумму 100,6 млн. рублей, или 62% к утвержденным ассигнованиям (162,2 млн. рублей).

В 1997 году общий объем финансирования программы составил 20,3% от утвержденных бюджетных назначений, в 1998 году - 21,1%, в 1999 году - 100%, в 2000 году - 83,3%, в 2001 году - 100%. В связи с недостаточным финансированием программы по статьям «научно-исследовательские и оптико-конструкторские разработки» и «государственные инвестиции» не в полной мере выполнены все предусмотренные программой мероприятия. В результате резкого сокращения лимитов государственных инвестиций (в 1997 году - 7 млн. рублей, в 1998 году - 6,7 млн. рублей, в 1999 году - 3 млн. рублей) практически остановлены работы на строительстве объектов, начатых за счет бюджетных средств.

Общий объем финансирования на реализацию программы «Безопасное материнство» за 1997-2000 годы составил 96,73 млн. рублей: 1997 год - 2,39 млн. рублей (90,5% от годовых бюджетных назначений); 1998 год - 1,65 млн. рублей (5,7%); 1999 год - 35,55 млн. рублей (100%); 2000 год - 57,14 млн. рублей (100%).

Для обеспечения целевого и эффективного использования средств, выделяемых государством на здравоохранение, необходимо:

- дополнить действующее законодательство нормами, обеспечивающими более строгий контроль за их расходованием, а также за финансово-хозяйственной деятельностью учреждений и организаций здравоохранения;

- совершенствование системы учета средств, получаемых учреждениями здравоохранения, в том числе за оказание платных медицинских услуг, а также их использование;

- совершенствование конкурсной системы закупки лекарственных средств, изделий медицинского назначения и медицинской техники;

- усилить координацию деятельности органов государственной власти по решению проблем здравоохранения.

3.2. Актуальные вопросы правового регулирования экономических аспектов деятельности учреждений здравоохранения.

В современных условиях не только медицинская, но и экономическая сторона деятельности учреждений здравоохранения во многом определяются действующей нормативно-правовой базой. Превращение медицинских учреждений из простых потребителей бюджетных ресурсов в самостоятельные хозяйствующие субъекты, введение обязательного и добровольного медицинского страхования, развитие предпринимательской деятельности и другие новшества потребовали существенного реформирования методов хозяйственной деятельности. Между тем в правовом регулировании экономических аспектов деятельности медицинских учреждений имеются серьезные проблемы, которые можно сгруппировать следующим образом: отсутствие правового регулирования отдельных аспектов деятельности медицинских учреждений; недостаточность правовой базы в определенных сферах деятельности, противоречивость правового регулирования; несоответствие правового регулирования задачам развития здравоохранения или интересам государства и др. Рассмотрим эти группы проблем более детально.

Отсутствие правового регулирования отдельных аспектов деятельности медицинских учреждений. Динамичность процессов, происходящих в обществе и, в частности, в здравоохранении; приводит к тому, что правовое регулирование не успевает за темпами реформ. Поэтому в настоящее время отсутствует правовое регулирование ряда экономических вопросов деятельности учреждений здравоохранения. Это касается, например, некоторых аспектов деятельности медицинских учреждений, связанных с использованием государственной (муниципальной) собственности при осуществлении бюджетными медицинскими учреждениями предпринимательской деятельности. В частности, это касается использования зданий (помещений). Бюджетные медицинские учреждении в рамкам своей основной деятельности бесплатно пользуются зданиями и сооружениями. Соответственно отсутствует как методологическая, так и нормативная основа для включения в цены на платные услуги стоимости этих ресурсов (амортизации). Однако цены на платные услуги ориентируются на рыночный уровень, формируемый в первую очередь коммерческими негосударственными медицинскими учреждениями и включающий в себя все виды затрат, в том числе и амортизацию зданий. В этой ситуации бюджетные учреждения, оказывая платные услуги по рыночной цене, получают сверхприбыль, реальной основой которой является невозмещенная в бюджет стоимость зданий (в форме амортизации или арендной платы). В настоящее время отсутствует необходимое правовое регулирование и ряда вопросов, связанных с гарантиями оказания бесплатной медицинской помощи. Всем хорошо известно, что виды и объемы медицинской помощи, предполагаемые программами государственных гарантий обеспечения граждан бесплатной медицинской помощью, превышают финансовые возможности бюджета и средств обязательного медицинского страховании (ОМС), Неслучайно даже в Послании Президента РФ Федеральному собранию Российской Федерации в 2001 г. отмечалось, что "...в абсолютном большинстве регионов эта программа не обеспечивается государственными средствами. Дефицит средств по этой программе – 30-40 процентов от потребности, и он покрывается ... вынужденными расходами пациентов на оплату лекарств и медицинских услуг". Между тем не выполнять программу государственных гарантий медицинские учреждения не могут, а официально, установленного механизма возмещения недостатка финансового обеспечения территориальной программы государственных гарантий за счет бюджета или средств населения нет. Отсутствует и нормативное регулирование ситуации превышения в рамках конкретного медицинского учреждения или всей территории объемов бесплатной помощи, предусмотренных программой. Совершенно ясно, что учреждение (врач) не может отказать пациенту в оказании медицинской помощи на том основании, что учреждение уже превысило плановые объемы, утвержденные программой. Это было бы нарушением ряда законов, включая Уголовный кодекс. Но может ли учреждение (хотя бы теоретически) предложить, населению оплачивать медицинские услуги, оказанные сверх объемов программы? Ни постановление Правительства РФ от 11.09.98 № 1096 "Об утверждении программы государственных гарантий обеспечения граждан Российской Федерации бесплатной медицинской помощью", ни другие нормативные акты, посвященные данной проблеме, ответа на этот вопрос не дают. Между тем во многих странах (например, в Киргизии) применяются различные формы частичного участия населения в финансировании оказания медицинской помощи. Это так называемые соплатежи. Правовое регулирование подобной формы возмещения недостатка бюджетного финансирования или средств ОМС в настоящее время отсутствует.